Daya Saing Konstruksi Nasional

76

DAYA SAING KONSTRUKSI NASIONAL FORUM KONSULTASI PENINGKATAN DAYA SAING SEKTOR KONSTRUKSI NASIONAL PROVINSI LAMPUNG BANDAR LAMPUNG, 11 SEPTEMBER 2014 Muhammad Sapri Pamulu, Ph.D.

Transcript of Daya Saing Konstruksi Nasional

DAYA SAING KONSTRUKSI NASIONAL

FORUM KONSULTASI PENINGKATAN DAYA SAING SEKTOR

KONSTRUKSI NASIONAL PROVINSI LAMPUNG

BANDAR LAMPUNG, 11 SEPTEMBER 2014

Muhammad Sapri Pamulu, Ph.D.

2

PENDIDIKAN

S3 : Manajemen Strategi, QUT Brisbane Australia.

S2 : Manajemen Proyek , VU Melbourne, Australia.

S1 : Teknik Sipil, UNHAS Makassar, Indonesia.

PUBLIKASI TERAKHIR

2010 - Buku : Praktek Manajemen Strategi di Industri Konstruksi

http://www.amazon.com/dp/3846597554

Sapri Pamulu, Ph.D• Strategist PT Wiratman, Jakarta

• Sessional Lecturer UI, Jakarta

• Construction Business Researcher

2

DAYA SAING ≈ PRODUKTIFITAS

Daya Saing (Competitiveness) adalah

produktifitas dari suatu negara dalam

menggunakan sumber dayanya.

“The fundamental goal of economic policy is

to enhance competitiveness, which is

reflected in the productivity with which a

nation or region utilizes its people, capital,

and natural endowments to produce valuable

goods and services.” (Porter, 2009)

3

PERINGKAT DAYA SAING INDONESIA

4

5

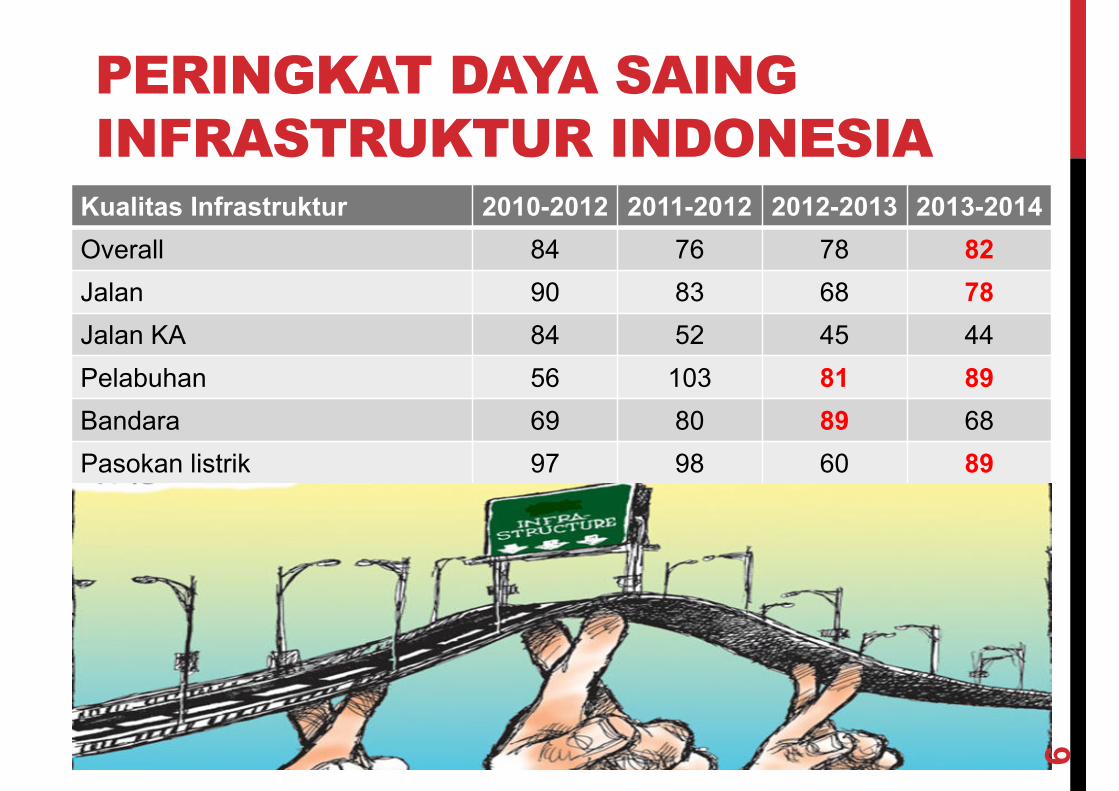

PERINGKAT DAYA SAING

INFRASTRUKTUR INDONESIAKualitas Infrastruktur 2010-2012 2011-2012 2012-2013 2013-2014

Overall 84 76 78 82

Jalan 90 83 68 78

Jalan KA 84 52 45 44

Pelabuhan 56 103 81 89

Bandara 69 80 89 68

Pasokan listrik 97 98 60 89

6

FAKTOR DAYA SAING INDONESIA

Analisis Daya Saing Indonesia (HBS, 2013) 7

FAKTOR UTAMA DAYA SAING

KONSTRUKSI

Akses

Permodalan

Akses

Penjaminan

Akses

Informasi

Akses

Teknologi

Sistem

Logistik

Kapasitas

Manajemen

Kapasitas

SDM

Struktur

Biaya

Penguasaan

Kontrak

Tekanan

Import

DAYA

SAING

Intangible Asset Knowledge Asset = People + System

8

KEY ISSUES: GLOBAL AEC 2015

9

PASAR

KONSTRUKSI

JUMLAH BADAN USAHA JASA KONSTRUKSI ASING YANG TERDAFTAR DI INDONESIA(Sumber : Pusat Pembinaan Usaha dan Kelembagaan, BP Konstruksi, Kementerian PU)

Ratifikasi WTO

1994

Ratifikasi AFAS

1995

ASEAN-China

2004

ASEAN-Korea

2005

ASEAN-Japan

2008

ASEAN-AANZ

2009

ASEAN-India

2010

Launch MP3EI

2011

Tahun 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

BUJK ASEAN 4 7 10 14 14 14 16 13 16

BUJK NON-

ASEAN 103 125 160 108 181 184 193 237 262 286

Total BUJKA 103 129 167 118 195 198 207 253 275 302

0 4 7 10 14 14 14 16 13 16

103125

160108

181 184 193237 262

286

103129

167

118

195 198 207

253275

302

0

50

100

150

200

250

300

350

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

BUJKNON-ASEAN

BUJKASEAN

TotalBUJKA

10

11

TOP 10 KONTRAKTOR DUNIA

12

TOP 10 KONTRAKTOR INDONESIA

13

DAYA SAING PERUSAHAAN

SEA PUBLIC CONSTRUCTION FIRMS - 2009 FY (Dow Jones)

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

0 100 200 300 400 500

SALES USD (Million)

NET PROFIT (%)

INDONESIA SINGAPORE MALAYSIA PHILIPPINES THAILAND

14

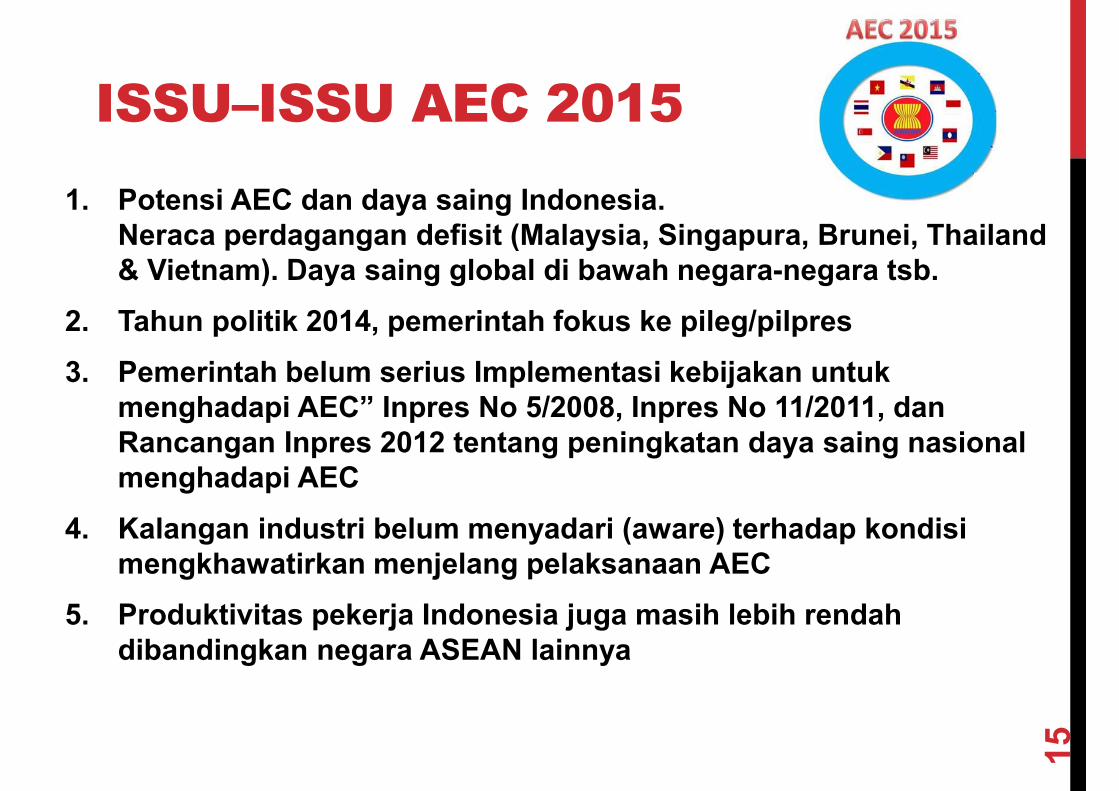

ISSU–ISSU AEC 2015

1. Potensi AEC dan daya saing Indonesia.

Neraca perdagangan defisit (Malaysia, Singapura, Brunei, Thailand

& Vietnam). Daya saing global di bawah negara-negara tsb.

2. Tahun politik 2014, pemerintah fokus ke pileg/pilpres

3. Pemerintah belum serius Implementasi kebijakan untuk

menghadapi AEC” Inpres No 5/2008, Inpres No 11/2011, dan

Rancangan Inpres 2012 tentang peningkatan daya saing nasional

menghadapi AEC

4. Kalangan industri belum menyadari (aware) terhadap kondisi

mengkhawatirkan menjelang pelaksanaan AEC

5. Produktivitas pekerja Indonesia juga masih lebih rendah

dibandingkan negara ASEAN lainnya

15

EKONOMI LAMPUNG 2010-2014

16

EKONOMI LAMPUNG 2014

17

EKONOMI LAMPUNG 2014

18

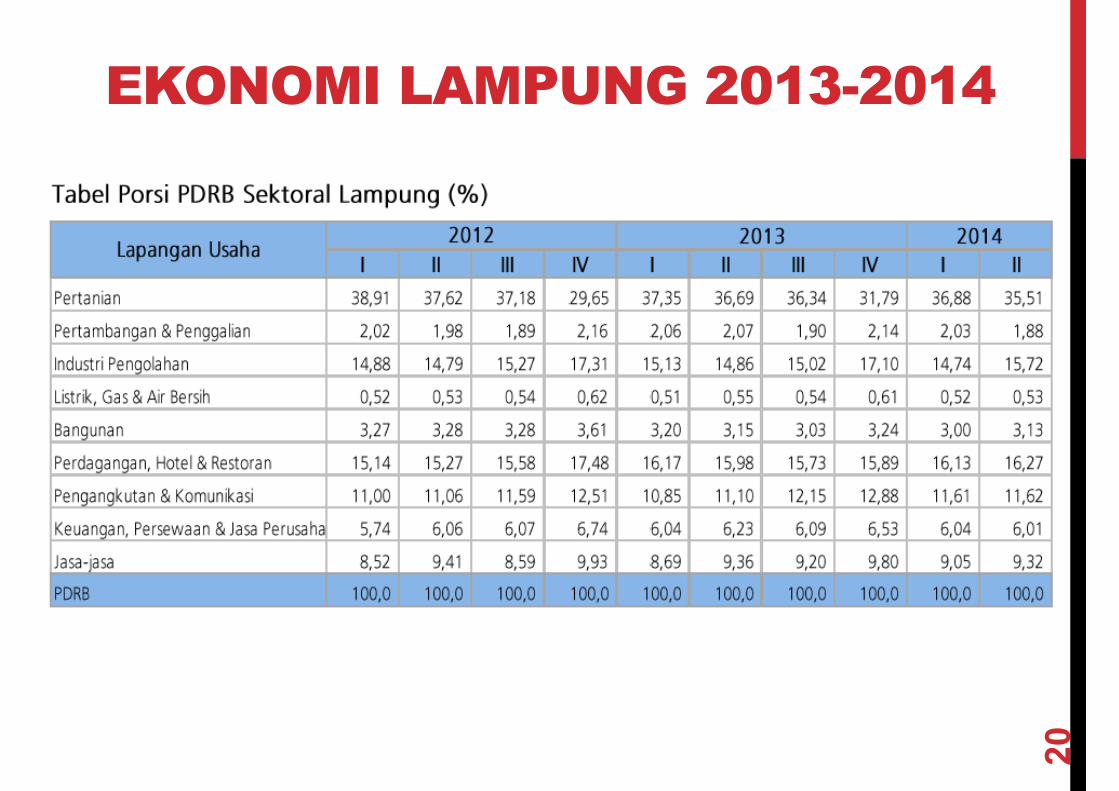

EKONOMI LAMPUNG 2013-2014

19

EKONOMI LAMPUNG 2013-2014

20

STATISTIK INVESTASI LAMPUNG

Sumber: Perkembangan Realisasi Penanaman Modal Triwulan II Tahun 2014 (BKPM, 2014) 21

STATISTIK KONSTRUKSI LAMPUNG

Sumber: Statistik Konstruksi (BPS, 2014)

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

1 Aceh 3 710 3 866 4 071 4 026 6 069 7 227 5 312 5 295 5 404 5 422

2 Sumatera Utara 3 890 3 807 3 936 3 889 7 169 7 818 6 592 6 590 6 550 6 549

3 Sumatera Barat 2 837 2 435 2 664 2 247 4 477 4 711 4 355 4 347 4 509 4 430

4 Riau 1 973 1 652 1 773 1 795 6 000 6 027 5 482 5 483 5 715 5 664

5 Jambi 1 807 1 931 2 302 2 454 3 059 3 286 1 570 1 571 1 506 1 519

6 Sumatera Selatan 2 548 2 629 2 394 2 862 3 668 3 952 2 711 2 707 2 780 2 757

7 Bengkulu 657 804 693 660 1 132 1 176 3 688 3 687 3 540 3 648

8 Lampung 3 857 3 636 4 033 5 146 2 542 2 704 929 929 896 901

9 Kep. Bangka Belitung 325 294 388 358 905 935 1 096 1 094 1 154 1 096

10 Kepulauan Riau - 332 502 411 1 701 1 971 2 458 2 456 2 340 2 342

79 422 79 391 76 867 77 901 139 322 151 537 132 158 131 725 129 862 131 080

Provinsi

INDONESIA

Jumlah Perusahaan Konstruksi menurut Provinsi, 2004 - 2013

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

1 Aceh 1 153 001 1 601 441 2 659 523 3 327 720 4 518 017 5 809 587 6 783 516 7 695 153 8 821 738 9 948 323

2 Sumatera Utara 2 951 815 3 845 947 4 790 442 5 705 057 7 797 491 10 095 357 12 328 139 15 008 266 17 726 931 20 445 596

3 Sumatera Barat 1 978 384 2 472 641 2 971 398 3 605 320 4 374 937 4 909 131 6 241 268 7 376 257 8 382 862 9 389 467

4 Riau 2 833 288 3 467 557 4 258 801 5 521 275 7 017 436 9 268 597 11 310 641 13 768 740 16 633 461 19 498 183

5 Kepulauan Riau - 1 865 941 2 377 538 2 972 114 3 727 040 4 631 701 5 483 115 6 253 126 7 098 210 7 943 295

6 Jambi 753 154 976 398 1 203 463 1 613 294 1 926 083 2 368 746 2 725 891 2 967 755 3 296 164 3 624 572

7 Sumatera Selatan 1 570 533 2 034 388 2 523 910 3 115 867 3 822 781 4 954 294 6 439 879 8 473 034 10 320 650 12 168 265

8 Bangka Belitung 607 282 733 226 819 069 952 128 1 223 796 1 453 208 1 735 138 1 877 738 2 021 938 2 166 137

9 Bengkulu 830 378 1 055 101 1 379 541 1 812 368 2 203 493 2 456 519 2 838 202 3 135 607 3 556 453 3 977 298

10 Lampung 1 291 372 1 524 124 1 954 443 2 345 928 2 755 578 3 445 550 3 968 970 4 545 354 5 214 614 5 883 873

88 396 448 111 857 971 138 514 290 170 093 130 210 098 225 261 108 766 320 249 553 376 123 348 440 353 173 504 582 993

Provinsi

INDONEIA

Nilai Konstruksi Yang Diselesaikan Menurut Provinsi, 2004 - 2013 (Juta Rupiah)

22

PERUSAHAAN KONSTRUKSI

LAMPUNG 2008-2009

Sumber: Statistik Badan Usaha Tahun 2008 Menurut Propinsi dan Golongan (LPJK, 2009)

No Propinsi K M B Jumlah

1 Nanggroe Aceh Darussalam 7,175 1,016 27 8,218

2 Sumatera Utara 8,761 701 36 9,498

3 Sumatera Barat 5,129 351 10 5,490

4 Riau 5,763 943 46 6,752

5 Jambi 3,446 258 16 3,720

6 Sumatera Selatan 4,198 641 39 4,878

7 Bengkulu 1,250 94 2 1,346

8 Lampung 2,962 314 13 3,289

No Propinsi A S M E T Jumlah

1 Nanggroe Aceh Darussalam 7,708 7,890 182 338 182 16,300

2 Sumatera Utara 9,203 9,245 700 428 700 20,276

3 Sumatera Barat 5,094 5,216 76 325 76 10,787

4 Riau 6,595 6,825 337 244 337 14,338

5 Jambi 3,528 3,620 57 178 57 7,440

6 Sumatera Selatan 4,521 4,694 463 391 463 10,532

7 Bengkulu 1,300 1,354 9 26 9 2,698

8 Lampung 3,076 3,227 86 172 86 6,647

23

MASALAH UKM (BRI, 2012)

AksesPasar

SDM

ManajemenAkses

Pembiayaan

Teknologi

24

PASAR KONSTRUKSI INDONESIA

25

PASAR KONSTRUKSI INDONESIA

26

PASAR KONSTRUKSI INDONESIA

27

PASAR KONSTRUKSI INDONESIA

28

Value of building construction commencements in billion IDR

PASAR KONSTRUKSI INDONESIA

29

Value of building construction commencements in billion IDR

SKENARIO INFRASTRUKTUR –

MP3EI

30

KORIDOR EKONOMI SUMATERA

31

KORIDOR EKONOMI SUMATERA

32

STRATEGI PERTUMBUHAN PASAR

1. STRATEGI PENETRASI PASAR• Mendorong pelanggan untuk membeli

lebih banyak

• Mengakuisisi pelanggan pesaing

• Meyakinkan pembeli baru

3. STRATEGI PENGEMBANGAN JASA• Fitur baru

• Kualitas yang berbeda

• dll

2. STRATEGI PENGEMBANGAN

PASAR• Identifikasi pelanggan potensial

• Mencari jaringan distribusi baru

• Menjual di lokasi baru atau luar negeri

4. STRATEGI DIVERSIFIKASIContoh: Kontraktor menjadi penyedia jasa

desain, investor infrastruktur & properti,

peralatan & supplier material & peralatan

Jasa/Produk Sekarang Jasa/Produk Baru

Pasar Sekarang

Pasar Baru

33

SEGMEN PASAR KONTRAKTOR BUMN

34

SEGMEN PASAR KONTRAKTOR PTPP

35

PASAR KONSTRUKSI ASEAN

Ref. Business Monitor Indonesia (Diolah, 2013) 36

DATABASE PASAR KONSTRUKSI

www.bciasia.com

37

DATABASE PASAR KONSTRUKSI

38

PASAR KONSTRUKSI APBN INDONESIA

39

AKSES PEMBIAYAAN

40

KREDIT/PEMBIAYAAN LAMPUNG (2014)

41

KREDIT/PEMBIAYAAN LAMPUNG (2014)

42

KREDIT/PEMBIAYAAN LAMPUNG (2014)

43

KREDIT/PEMBIAYAAN LAMPUNG (2014)

44

PROSPEK PEREKONOMIAN LAMPUNG

(2014)

45

MANAJEMEN

46

KEY SUCCESS FACTORS (PAMULU, 2012)

Intangible Asset:

• Kapabilitas yang

terkait dengan

terkelolanya

asset

pengetahuan

• Knowledge Asset

atau Knowledge

Economy

47

Dunia Berubah

38%

90%

62%

10%

0%

20%

40%

60%

80%

100%

1980 2000

Intangible Assets Tangible Assets

How do we link these

new frameworks into

our management

systems?

“If you can’t

measure it, you

can’t manage it”

TWO IMPROVEMENTS ARE NEEDED

How do we describe

business strategies

that are based on

intangible assets?

“If you can’t

describe it, you can’t

measure it”

1 2

48

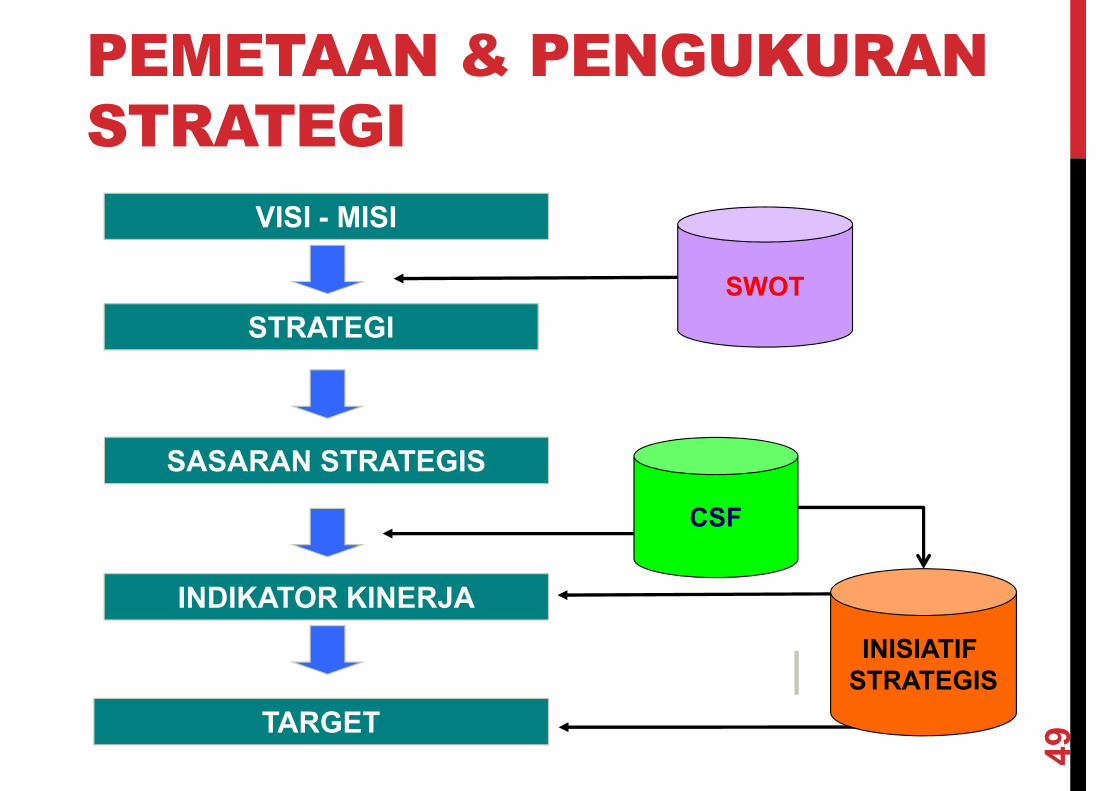

PEMETAAN & PENGUKURAN

STRATEGI

VISI - MISI

STRATEGI

SASARAN STRATEGIS

INDIKATOR KINERJA

TARGET

SWOT

CSF

INISIATIF

STRATEGIS

49

STRATEGY MANAGEMENT REQUIRES A NEW WAY

OF MANAGING. YOU MUST BUILD A CENTER OF

COMPETENCE TO LEAD THESE CHANGES.

“A New Way of Managing”

Enterprise

Office of

Strategy

Management

Financial

Managemen

t

Human

Resource

Management

Marketing /

Communications

Technology

Management

Strategic

Planning

Organizational

Unit A

Organizational

Unit B

Organizational

Unit C

Organizational

Unit D

50

CONTOH KPI PERUSAHAAN

51

CASE STUDY:

WIRATMAN ─ 3-YEAR PERFORMANCE

IMPROVEMENTS

Financial

Perspective

Customer

Perspective

Internal

Perspective

Learning &

Growth

Perspective

Shareholder

Value

Profitable

Growth

Expand

Market

Customer

Satisfaction

Human Capital

Support

Operation &

Customer

Management

Execution Premium

� Training Delivered

80% → 107% of plan

� Working Climate Index

2.61/4 → 2.93/4

� % Projects Late

15% → 3%

� WIP & AR Due

46.82% → 26.56%

� Customer Satisfaction

3.62/5 → 3.90/5

� Market Share

3.85% → 4.48%

� Revenues

� EVA (Profits)

Wiratman (Indonesia)

+74%

+7%

+12%

-80%

Shareholder

Value

+16%

-43%

+33%

+30%

52

EVALUASI DIRI DENGAN SWOT

53

SWOT BUJK LAMPUNG

54

SWOT BUJK LAMPUNG

55

CONTOH HASIL SWOT-I/EFE

EFE SCORE

5.0

4.0

3.8

2.5

1.3

5.0 3.8 2.5 1.3 IFE SCORE

3.55

VII VIII IX LOW

I II III HIGH

IV V VI MEDIUM

Grow &

Build

Strategy

56

STRATEGI

PERUSAHAAN

• Diversification

• Growth

• Liquidation

• Turn Around

57

STRATEGI PERUSAHAAN - WIKA

58

STRATEGI PERUSAHAAN - WIKA

59

STRATEGI

PERUSAHAAN PTPP

60

STRATEGI PERUSAHAAN PTPP

61

2013

Implementation

& Development

2014

Holding & Development

2015

Holding & Sustain

2016 – 2020

WISDOM 2020

1. 2013: Revenue menembus

111 M

2. Kerjasama Mitra Strategis

3. Pemantapan Operating

Holding

4. Pembentukan Perusahaan

Baru

5. Pengembangan

Perusahaan (SBU-SBU)

6. Pemantapan WISDOM

2015

7. Revaluasi Nilai Perusahaan

1. WISDOM 2020 tahun

pertama

2. Pembentukan Strategic

Holding

3. 2016: 30% Kenaikan

Revenue

4. Tahun 2020: Siap IPO

1. 2014: 30% Kenaikan

Revenue

2. Kerjasama Mitra Strategis

3. Pemantapan Operating

Holding

4. Pembentukan Perusahaan

Baru

5. Pengembangan

Perusahaan (SBU-SBU)

6. Pemantapan WISDOM

2015

1. 2015: 30% Kenaikan

Revenue

2. Penyusunan WISDOM

2020

3. Nilai Perusahaan Naik

4. Pemantapan Operating

Holding

5. Terdiri Atas Beberapa

Perusahaan Baru yang

mandiri

STRATEGI PERUSAHAAN -

WIRATMAN

62

STRATEGI DAYA SAING

63

STRATEGI DAYA SAING

KONSTRUKSI NASIONAL

Strategi Peningkatan Daya Saing Konstruksi melalui

Cluster

• Pemetaan Daya saing secara Komparatif berdasarkan

besaran nilai pertumbuhan konstruksi/infrastruktur

(core/construction industry) dan ketersediaan sumber

daya (related/supporting industries) ?

• Klaster: analisa industri dilakukan bersifat lintas

sektoral yaitu pemetaan keterkaitan antara industri

yang akan dianalisa sebagai industri inti (core

industry), dengan industri pendukung dan terkaitnya

dalam sebuah rantai penciptaan nilai (value chain).

64

PembeliPembeliInd. Inti

Ind.TerkaitInd.Terkait

Ind. PendukungInd. Pendukung

Ind. PemasokInd. Pemasok

Lembaga

pendukung

Lembaga

pendukung

ELEMEN KLASTER INDUSTRI

65

STRATEGI DAYA

SAING PERUSAHAAN

Pendekatan Strategi

OUTSIDE IN INSIDE OUT DCF

66

PENDEKATAN STRATEGI 1

Pendekatan dari luar ke dalam (outside-in) yang dikembangkanoleh Porter (1980) yang juga dikenal sebagai teori posisi ataupendekatan pasar. Kiat usaha itu intinya adalah mencari posisiyang tepat dalam suatu sektor industri. Lalu, proses penentuankiat di memilih industri yang berdaya tarik tinggi dan cakupanpasar, kemudian diikuti dengan memilih posisi yang tepat. danrangkaian nilai yang mendukung posisi yang diambil.

67

PENDEKATAN STRATEGI 2

Kiat dari dalam ke luar (inside-out) dimana kiat dimulai dengan

memetakan sumber daya yang dimiliki lalu kemudian

menentukan industri dan strategi apa yang akan dipilih.

Pendekatan sumber daya yang diteorikan oleh Barney (1991) ini

mensyaratkan adanya nilai, kelangkaan, tak-tertirukan dan

terorganisasi untuk dapat memiliki keunggulan dan kinerja yang

lestari.

68

PENDEKATAN STRATEGI 3

Kerangka kapabilitas dinamis ((David Teece, 1997/2007). Dayasaing yang lestari dapat diperoleh jika organisasi memilikikapasitas untuk terus menerus melakukan penyesuaian danrekonfigurasi sumber dayanya secara kombinasi menyeluruh, baik internal/ eksternal maupun tangible/intangible, untukmerespons perubahan pasar atau teknologi yang cepat.

69

Relatif mudah

Ditiru

TIDAK DAPAT DITIRUHak Cipta & Paten, Keunikan Lokasi, dan

Keunikan Asset Fisik

SULIT DITIRUReputasi dan nama/merek, kesetiaan pelanggan,

budaya organisasi, Etos karyawan, & Jaringan/JO-JV-KSO

DAPAT DITIRU TAPI MAHALKapasitas fisik, mesin & peralatan

MUDAH DITIRUTENAGA KERJA TIDAK TERAMPIL, BARANG/JASA UMUM/TANPA DIFF

& DANA TUNAI

Relatif

Sulit di tiru

VRIO: TANGGA DAYA TIRU?

70

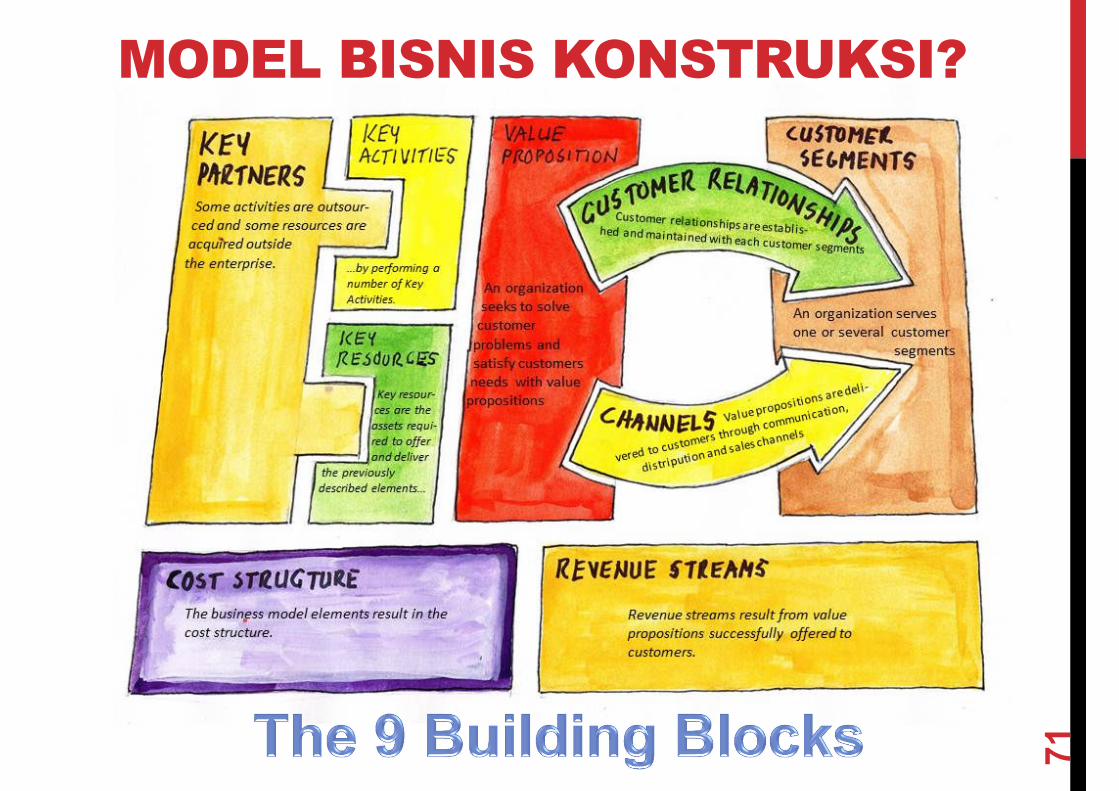

MODEL BISNIS KONSTRUKSI?

71

FAKTOR UTAMA

DAYA SAING KONSTRUKSI

Akses

Permodalan

Akses

Penjaminan

Akses

Informasi

Akses

Teknologi

Sistem

Logistik

Kapasitas

Manajemen

Kapasitas

SDM

Struktur

Biaya

Penguasaan

Kontrak

Tekanan

Import

DAYA

SAING

72

KESIMPULAN

• Mewujudkan daya saing industri konstruksi nasional berarti pada prinsipnya merupakan upaya sistemik dalam memperbesar aksesibilitas dan meningkatkan kapasitas dari penyedia jasa terhadap faktor-faktor kunci: (i) permodalan, (ii) penjaminan, (iii) informasi , (iv) teknologi, dan (v) logistik dan (vi) kapasitas manajemen, (vii) sdm, (viii) cost structure, (ix) penguasaan kontrak, dan (x) tekanan impor.

• Hasil dari upaya sistemik itu dapat berupa (i) produk pinjaman modal usaha khusus (kredit konstruksi), (ii) asuransi konstruksi, (iii) sistem penyangga (buffer stock) logistik konstruksi, (iv) sistem informasi sebagai pusat pengetahuan & teknologi konstruksi (construction knowledge & technology center) atau database pasar terutama swasta dan internasional (v) inkubator industri konstruksi sebagai media untuk meningkatkan kapasitas para pelaku konstruksi terutama UKM

73

STRATEGI+MODEL BISNIS ANDA?"SAI BUMI RUWAI JURAI"

74

SEKIAN – TERIMA KASIH

Sapri Pamulu, Ph.D

PT Wiratman, Graha Simatupang Tower 2A, 11th Floor, Jakarta 12540

• Phone (+62.21) 781.7777 Fax. 782.9370 Mobile +62.821.1165.4898

• Email [email protected] / [email protected]

75

DOKUMENTASI

76