Curso de Ciências Contábeis – 3° e 4º Semestre

39

Curso de Ciências Contábeis – 3° e 4º Semestre Anderson Negri Moreira Edson Bernardo Nack Lucia de Fátima da Silva Goedrt Anthoni Pedro Martins PATRIMÔNIO LÍQUIDO

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of Curso de Ciências Contábeis – 3° e 4º Semestre

Curso de Ciências Contábeis – 3° e 4º Semestre

Anderson Negri MoreiraEdson Bernardo NackLucia de Fátima da Silva GoedrtAnthoni Pedro Martins

PATRIMÔNIO LÍQUIDO

São José, 13 de setembro de 2006.

2

Anderson Negri MoreiraEdson Bernardo Nack

Lucia de Fátima da Silva GoedertAnthoni Pedro Martins

PATRIMÔNIO LÍQUIDO

Trabalho apresentado nadisciplina de ContabilidadeIntermediaria do curso deCiências Contábeis do Institutode Ensino Superior da GrandeFlorianópolis, ministrada peloprofessor Neri Muller.

3

São José, 13 de setembro de 2006.SUMÁRIO

1. INTRODUÇÃO.............................................................5

2. PATRIMÔNIO LÍQUIDO....................................................62.1 Conceito.......................................................................................................................................... 6

2.2 Capital Social.................................................................................................................................. 6

2.3 Capital Realizado........................................................................................................................... 6

2.4 Correção Monetária do Capital Realizado...................................................................................7

2.5 Capital Autorizado......................................................................................................................... 7

2.6 Ações................................................................................................................................................ 8

2.7 Ações com Valor Nominal..............................................................................................................8

2.8 Ações sem Valor Nominal.............................................................................................................. 8

2.9 Reembolso de Ações....................................................................................................................... 9

2.10 Resgate de Ações.......................................................................................................................... 10

2.11 Amortizações de Ações................................................................................................................ 11

2.12 Correção Monetária do Capital Realizado.................................................................................11

3 RESERVAS DE CAPITAL..................................................113.1 Reserva Especial de Ágio na Incorporação................................................................................12

3.2 Alienação de Partes Beneficiárias e Bônus de Subscrição........................................................13

3.3 Prêmio na Emissão de Debêntures.............................................................................................13

3.4 Doação e Subvenções para Investimento..................................................................................133.4.1 Doação.........................................................133.4.2 Subvenções.....................................................13

3.5 Destinação das Reservas de Capital...........................................................................................15

3.6 Reservas de Reavaliação............................................................................................................. 15

3.7 Reservas de Lucros....................................................................................................................... 163.7.1 As Contas de Reservas de Lucros................................163.7.2 Reserva Legal..................................................16

4

3.7.3 Reservas Estatutárias..........................................163.8 Reserva para Contingências........................................................................................................173.8.1 Casos de Contingências e Perdas Futuras Extraordinárias........17

3.9 Reservas de Lucros a Realizar.....................................................................................................18

3.10 Reserva de Lucros para Expansão (Retenção de Lucros)..........................................................20

3.11 Reserva Especial para Dividendo Obrigatório não Distribuído...............................................21

3.12 Reserva de Lucros (Benefícios Fiscais)........................................................................................21

4 LUCROS OU PREJUÍZOS ACUMULADOS.......................................22

5 DIVIDENDOS...........................................................225.1 Dividendo Obrigatório quando Omisso no Estatuto.................................................................23

5.2 Registro Contábil da Distribuição de Dividendos......................................................................23

6 JUROS SOBRE O CAPITAL PRÓPRIO........................................24

7 AÇÕES EM TESOURARIA..................................................247.1 Resultado nas Transações com Ações em Tesouraria..............................................................257.1.1 Ocorrendo Lucro................................................257.1.2 Ocorrendo Prejuízo.............................................26

8 ADIANTAMENTOS PARA AUMENTO DE CAPITAL................................26

9 CONSIDERAÇÕES FINAIS.................................................27

10 BIBLIOGRAFIA.........................................................28

11 REFERÊNCIAS BIBLIOGRÁFICAS...........................................29

5

1. INTRODUÇÃO

Nessa pesquisa procuramos, nos aprofundar um pouco mais no

que diz respeito, ao Patrimônio Líquido e sua composição, que

é representado pelo os valores que os sócios têm na empresa,

6

num determinado momento. É resultante do ativo menos o

passivo.

Todo o conteúdo minuciosamente pesquisa do apresentado a

segui, foi praticamente todo retirado da Lei 6.404/76 a tão

conhecida Lei das Sociedades por Ações.

7

2. PATRIMÔNIO LÍQUIDO

2.1 Conceito No balanço patrimonial, é a diferença entre o valor dos

ativos, passivos e resultado de exercícios futuros, representa

o Patrimônio Líquido, que é o valor contábil pertencente aos

acionistas ou sócios.

De acordo com a Lei 6.404/76, o Patrimônio Líquido é

composto das seguintes contas:

2.2 Capital Social O investimento inicial efetuado em uma companhia pelos

acionistas é representado pelo Capital Social. Este abrange

não só as parcelas entregues pelos acionistas como também os

valores obtidos pela sociedade e que, por decisões dos

proprietários, se incorporam ao Capital Social, representando

uma espécie de renúncia a sua distribuição na forma de

dinheiro ou de outros bens.

2.3 Capital Realizado O valor que deve constar no Patrimônio Líquido no subgrupo

de Capital é o Capital Realizado, ou seja, o total

efetivamente integralizado pelos acionistas.

“O artigo 182 da Lei 6.404/76 estabelece que a conta do capital social

discriminará o montante subscrito, e por dedução, a parcela ainda não realizada.”

8

Dessa forma, a empresa deve ter a conta de Capital Subscrito

e a conta devedora de Capital à Integralizar , sendo que o

líquido entre ambas representa o Capital Realizado.

Exemplo de Contabilização: Na subscrição feita pelos

acionistas.

Contas Débito CréditoCapital a Integralizar 10.000,0

0Capital Subscrito 10.000,00

Exemplo de Contabilização: Na integralização pelos

acionistas, que pode ser em dinheiro ou bens.

Contas Débito CréditoCaixa, Bancos, Imobilizado etc. 8.000,00Capital a Integralizar 8.000,00

Exemplo de Classificação no Balanço Patrimonial:

Patrimônio Líquido SaldosCapital Social 10.000,00Capital a Integralizar 2.000,00Capital Realizado 8.000,00

9

2.4 Correção Monetária do Capital Realizado A Lei 9.249/95, em seu artigo 4º parágrafo único, vetou a

utilização de qualquer sistema de correção monetária de

demonstrações contábeis, inclusive para fins societários.

2.5 Capital Autorizado Algumas sociedades têm Capital Autorizado ao limite

estabelecido em valor ou em número de ações, pelo qual o

Estatuto autoriza o Conselho de Administração a aumentar o

capital social da companhia, independente de reforma

estatutária, dando mais flexibilidade à empresa, o que é

particularmente útil em épocas de expansões.

A informação do Capital Autorizado deve constar nas

Demonstrações Contábeis ou em Nota Explicativa.

Exemplo de Contabilização:

Contas Débito CréditoCapital Autorizado 10.000,00Capital a Subscrever 8.000,00

Dessa forma, a conta Capital Subscrito teria o saldo de R$

2.000,00, mas suas sub-contas manteriam o controle de

autorizado e a parcela ainda a subscrever.

2.6 Ações A ação é a menor parcela em que se divide o capital social

da companhia. As ações podem ser ordinárias ou preferenciais,

10

de acordo com a natureza dos direitos ou vantagens conferidos

a seus titulares.

‘’A Instrução CVM 59 de 22/12/1986, destaca fatos que, quando relevantes,

devem ser destacado em notas explicativas para melhor compreensão sobre capital,

tais como: critérios de emissão, número, espécie e classe de ações e ainda os

benefícios desses tipos de ações.’’

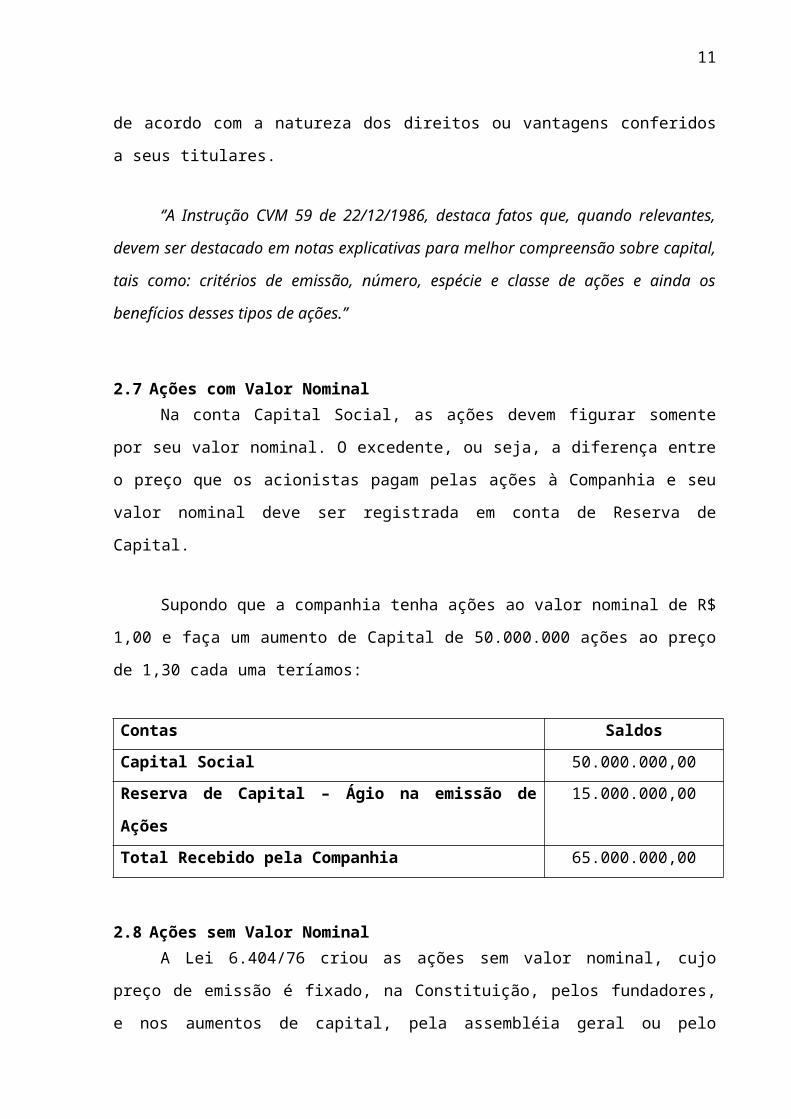

2.7 Ações com Valor Nominal Na conta Capital Social, as ações devem figurar somente

por seu valor nominal. O excedente, ou seja, a diferença entre

o preço que os acionistas pagam pelas ações à Companhia e seu

valor nominal deve ser registrada em conta de Reserva de

Capital.

Supondo que a companhia tenha ações ao valor nominal de R$

1,00 e faça um aumento de Capital de 50.000.000 ações ao preço

de 1,30 cada uma teríamos:

Contas SaldosCapital Social 50.000.000,00Reserva de Capital – Ágio na emissão de

Ações

15.000.000,00

Total Recebido pela Companhia 65.000.000,00

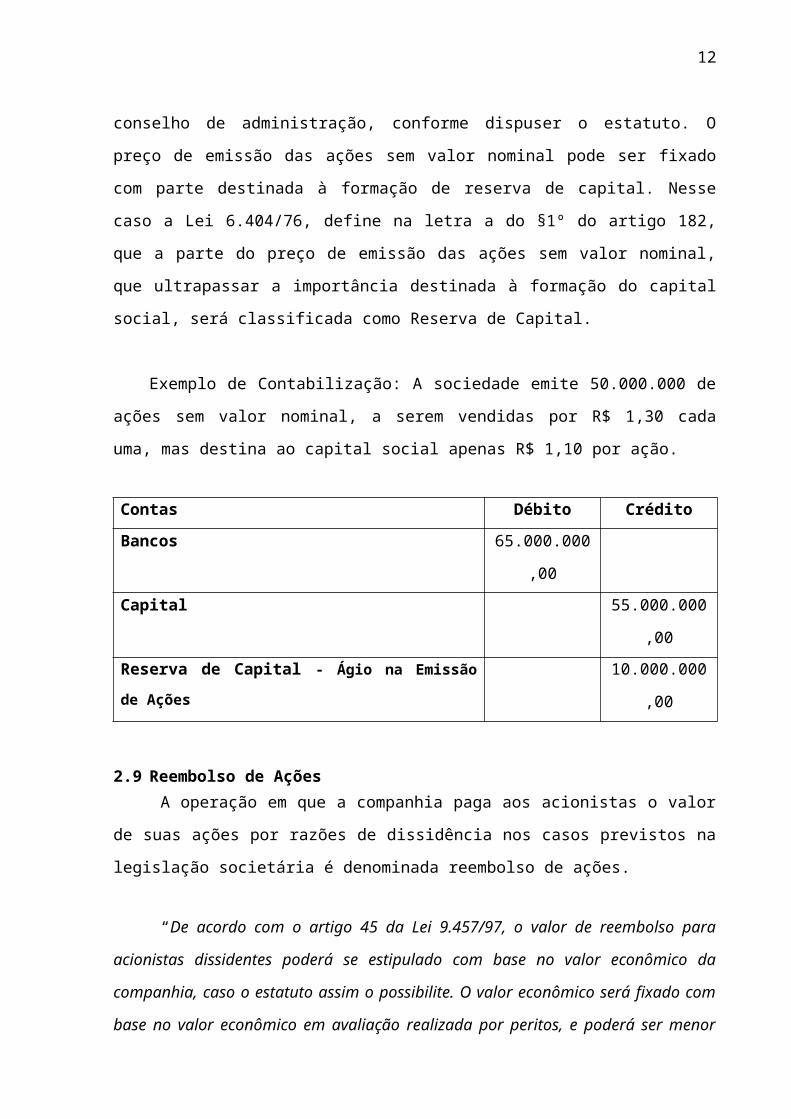

2.8 Ações sem Valor Nominal A Lei 6.404/76 criou as ações sem valor nominal, cujo

preço de emissão é fixado, na Constituição, pelos fundadores,

e nos aumentos de capital, pela assembléia geral ou pelo

11

conselho de administração, conforme dispuser o estatuto. O

preço de emissão das ações sem valor nominal pode ser fixado

com parte destinada à formação de reserva de capital. Nesse

caso a Lei 6.404/76, define na letra a do §1º do artigo 182,

que a parte do preço de emissão das ações sem valor nominal,

que ultrapassar a importância destinada à formação do capital

social, será classificada como Reserva de Capital.

Exemplo de Contabilização: A sociedade emite 50.000.000 de

ações sem valor nominal, a serem vendidas por R$ 1,30 cada

uma, mas destina ao capital social apenas R$ 1,10 por ação.

Contas Débito CréditoBancos 65.000.000

,00Capital 55.000.000

,00Reserva de Capital - Ágio na Emissãode Ações

10.000.000

,00

2.9 Reembolso de Ações A operação em que a companhia paga aos acionistas o valor

de suas ações por razões de dissidência nos casos previstos na

legislação societária é denominada reembolso de ações.

“De acordo com o artigo 45 da Lei 9.457/97, o valor de reembolso para

acionistas dissidentes poderá se estipulado com base no valor econômico da

companhia, caso o estatuto assim o possibilite. O valor econômico será fixado com

base no valor econômico em avaliação realizada por peritos, e poderá ser menor

12

que o valor patrimonial da companhia, calculado com base no Patrimônio Líquido

constante do último balanço aprovado em Assembléia Geral. Quando esta ocorrer

após 60 (sessenta dias) da data do último balanço aprovado, é facultado ao sócio

dissidente pedir, juntamente com o reembolso, um balanço especial em data que

atenda àquele prazo, garantindo o direito de receber, imediatamente, 80% do valor

com base no último balanço aprovado e o restante com base no balanço especial,

no prazo de 120 (cento e vinte) dias, a contar da data da deliberação da assembléia

geral.”

“A Lei 9.457/97 estabelece que o reembolso de ações será feito com redução

do capital social somente quando, no prazo de 120 (cento e vinte) dias, da data de

publicação da ata da assembléia em função da qual houve a dissidência, não forem

substituídos os acionistas cujas ações tenham sido reembolsadas à conta de Capital

Social. Nesse caso, enquanto permanecem em tesouraria, o valor do custo de

aquisição dessas ações, para fins de apresentação no Balanço Patrimonial, será

deduzido da conta Capital Social.”

2.10 Resgate de AçõesA compra das próprias ações pela companhia, para retira-

las de circulação, é denominada reembolso de ações, sendo que

enquanto essa ações permanecerem em tesouraria, não terão

direito a dividendos nem a voto.

Tal operação poderá ser realizada com redução ou não do

capital social. Quando o valor do capital social for mantido e

as ações forem com valor nominal, deverá atribuir-se um novo

valor nominal as ações remanescentes.

13

Mantendo-se o capital social, o resgate das ações se

processará com a utilização de reservas ou lucros acumulados.

Assim o registro contábil será efetuado da seguinte forma:

Contas Débito CréditoReservas de Lucros XReservas EstatutáriasCaixa ou Banco Conta Movimento X

Imediatamente se procederá à determinação do novo valor

nominal das ações, com base no capital social e na quantidade

de ações remanescentes.

Por outro lado, o resgate efetuar-se com redução do

capital social, o lançamento contábil será efetuado da

seguinte forma:

Contas Débito CréditoCapital Social XCaixa ou Bancos Conta Movimento X

O valor das ações nesse caso permanecerá o mesmo.

2.11 Amortizações de Ações Denomina-se amortização de ações a operação pela qual a

companhia distribui ao acionista, por suas ações, a quantia

que lhe poderá caber em caso de liquidação da companhia. Essa

amortização pode ser integral ou parcial, pode abranger todas

as classe de ações ou apenas uma delas e somente poderá ser

feita sem redução do capital social.

14

As ações integralmente amortizadas poderão ser

substituídas por ações de fruição, que são aquelas ações

emitidas em substituição por ações integralmente amortizadas,

desde que respeitadas as restrições fixadas pelo estatuto ou

pela assembléia geral que deliberar a amortização.

2.12 Correção Monetária do Capital Realizado “A Lei 9.249/95, em seu artigo 4º, parágrafo único, vetou a utilização de

qualquer sistema de correção monetária de demonstrações contábeis, inclusive para

fins societários.”

3 RESERVAS DE CAPITAL As reservas de capital são constituídas com valores

recebidos pela companhia e que não transitam pelo resultado

como Receitas, por se referirem a valores destinados a reforço

de seu capital, sem terem como contrapartida qualquer esforço

da empresa em termos de entrega de bens ou de prestações de

serviços. Entretanto a Lei 6.404/76, ainda inclui como reserva

de Capital o premio na emissão de debêntures e as subscrições

para investimento. E a legislação fiscal, de certa forma,

induz á esse mesmo tratamento.

“Classificação das Reservas de Capital no Plano de Contas, conforme definido no

§ 1º do Artigo 182 da Lei 6.404/76, o Plano apresenta as seguintes contas nesse

subgrupo:”

RESERVAS DE CAPITAL

Ágio na emissão de ações;

15

Reserva especial de ágio na incorporação;

Alienação de partes beneficiárias;

Alienação de bônus de subscrição;

Prêmio na emissão de debêntures;

Doação e subvenções para investimentos.

3.1 Reserva Especial de Ágio na Incorporação A reserva especial de Ágio na Incorporação é uma inovação

trazida pela Comissão de Valores Mobiliários, em sua Instrução

nº 319, de 03/12/1999. Essa conta aparecerá no patrimônio

líquido da incorporadora, como contrapartida do montante do

ágio resultante da aquisição do controle da companhia aberta

que incorporar sua controladora (artigo 6º, § 1º).

Essa reserva Especial de ágio é composta pela

contrapartida das seguintes contas, conforme o fundamento

econômico que justifique a existência do ágio (incisos I, II e

III):

As contas representativas dos bens que lhes deram

origem, quando o fundamento econômico tiver sido a diferença

entre o valor de mercado dos bens e o dos bens e o seu valor

contábil;

A conta específica do ativo imobilizado (ágio),

quando o fundamento econômico tiver sido a aquisição do

direito de exploração, concessão ou permissão outorgados pelo

Poder Público;

16

A conta específica do ativo diferido (ágio), quando o

fundamento econômico tiver sido a expectativa de resultado

futuro.

“Esse benefício fiscal corresponde à possibilidade dada pela lei fiscal (artigo 386,

inciso III, do RIR/99) à pessoa jurídica que absorver o patrimônio de outra, poderá

amortizar o valor do ágio fundamentado por expectativa de rentabilidade futura em

5 (cinco), anos.”

3.2 Alienação de Partes Beneficiárias e Bônus de Subscrição As partes beneficiárias e os bônus de subscrição são

valores mobiliários que podem ser alienados e, nesse caso, o

produto da alienação é contabilizado em Reserva de Capital

Específica. Se forem emitidos gratuitamente, não haverá

contabilização. Caberia aí apenas, no caso das partes

beneficiárias, a menção em Nota Explicativa de sua existência

e do direito que lhe foi atribuído. Alias essa menção deve ser

feita mesmo que tais partes beneficiárias sejam alienadas.

3.3 Prêmio na Emissão de Debêntures Quando o preço da emissão de debêntures for superior a seu

valor nominal, a diferença constituirá o prêmio, que será

registrado como Reserva de Capital. Isso Acontecerá quando as

condições dadas às debêntures forem tão boas a ponto de torna-

las extremamente atraentes.

Por for emitida uma série de debêntures de valor de resgate

igual a R$ 1.000,00 cada uma, sujeitas a variação monetária,

juros e ainda com direito a participação nos lucros, poderá

17

ocorrer de tais vantagens serem tão boas que se possa o

colocar essas debêntures no mercado por R$ 1.050,00. Nesse

caso, os R$ 50,00 constituem essa reserva Prêmio na Emissão de

Debêntures.

3.4 Doação e Subvenções para Investimento

3.4.1 Doação O valor das doações recebidas pela companhia constituirá

Reserva de Capital. Essas doações poderão ser em dinheiro ou

em bens imóveis, móveis ou direitos. Os ativos recebidos em

doação devem ser contabilizados pelo valor de mercado.

Por Exemplo, se a empresa receber um terreno, deverá

avalia-lo para saber quando lhe custaria caso o tivesse

comprado. Sendo assim essa deverá ser o valor do imóvel e o

da Reserva de Capital.

3.4.2 Subvenções Há diversos casos de subvenções, e são mais comuns aqueles

concedidos às empresas pelo governo (federal estadual ou

municipal) como incentivo ou ajuda a setores econômicos ou

regiões em cujo desenvolvimento haja interesse especial. As

subvenções para investimento não são computadas na

determinação da base de calculo do imposto de renda, desde que

registrada como reserva de capital (artigo 443, inciso I,

Decreto nº 3.000/99).

A isenção ou redução do imposto de renda: é o caso de

empresas incentivadas as da Sudene, Sudam etc. O valor do

imposto de renda que deixa de ser pago deve ser apropriado a

18

crédito dessa Reserva. Essa apropriação é comumente feita

contra o recebimento integral da despesa de imposto de renda o

resultado do exercício.

Incentivo de ICMS: para determinados empreendimentos,

devido a sua localização ou ramo de atividade, a critério da

respectiva legislação estadual, poderá ser concedidas, como

incentivo fiscal de ICMS recolhido.

Em decorrência das normas da Lei nº 6.404/76 e da

legislação fiscal, impondo o registro desse valor em conta de

reserva de capital, o esquema de lançamento a seguir

visualizado pode ser apresentado.

Contas Débito CréditoNo mês de competência ICMS faturamento nas vendas XICMS a Recolher XNo recolhimento do ICMSPelo 100% do imposto - ICMS a Recolher XCaixa ou Banco conta Movimento XPelo valor do incentivo - Depósito

Vinculados a Liberar

X

Reserva de Capital - Subvenções para

Investimentos

X

Esse retorno não é considerado, pois, nem receita nem

redução de qualquer despesa, mas sim diretamente como

acréscimo do Patrimônio Líquido.

19

3.5 Destinação das Reservas de Capital As reservas de capital somente podem ser utilizadas para:

a) Absorver prejuízos, quando estes ultrapassarem os lucros

acumulados e as reservas de lucros;

b) Resgate, reembolso ou compra de ações;

c) Resgate de partes beneficiárias;

d) Incorporação do capital;

e) Pagamento de dividendos a ações preferenciais, quando

essa vantagem lhes for assegurada.

“A Lei nº 6.404/76 estabelece que, quando o lucro for insuficiente para

distribuir dividendo cumulativo às ações preferenciais, as reservas de capital

poderão ser utilizadas para fim, mas somente se o estatuto conferir esse direito. A

única Reserva de Capital que não pode ser utilizada para esse pagamento é a de

correção monetária do Capital Realizado (artigo 17, § 5º).”

3.6 Reservas de Reavaliação As reservas de reavaliação devem estar segregadas em:

Reavaliação de ativos próprios;

Reavaliação de ativos de coligadas e controladas avaliadas

ao método da equivalência patrimonial.

Na primeira sub-conta, estariam classificadas as

reavaliações feitas pela empresa de seus próprios bens, pela

parcela da nova avaliação ao preço de mercado que exceder o

valor líquido contábil anterior dos bens.

20

Na segunda sub-conta, devem ser registradas as

contrapartidas relativas aos débitos feitos na conta de

investimentos em coligadas e controladas avaliados pelo método

da equivalência patrimonial, quando tais débitos forem

oriundos de reavaliações feitas pelas coligadas e controladas

e a baixa posterior nessa conta de Reserva de Reavaliação

deverá ser feita à medida da realização dos ativos

correspondentes na coligada ou controlada pela baixa dos

ativos ou sua depreciação e amortização.

3.7 Reservas de Lucros Reservas de lucros são as contas de reservas constituídas

pela apropriação de lucros da companhia, conforme também

previsto pelo § 4º do artigo 182 da Lei nº 6.404/76.

3.7.1 As Contas de Reservas de Lucros Tendo em vista seu conceito e as definições da própria Lei

das Sociedades por Ações, podemos ter as seguintes Reservas de

Lucros:

a) Reserva legal;

b) Reservas estatutárias;

c) Reservas para contingências;

d) Reserva de lucros a realizar;

e) Reserva de lucros para expansão;

f) Reserva especial para dividendo obrigatório não

distribuído.

21

3.7.2 Reserva Legal Essa reserva, basicamente instituída para dar proteção ao

credor, é tratada no artigo 193 da Lei nº 6.404/76, e deverá

ser constituída com a destinação de 5% do lucro líquido do

exercício. Será constituída obrigatoriamente, pela companhia,

até que seu valor atinja 20% do capital social realizado

quando então deixará de ser acrescida, ou poderá, a critério

da companhia, deixar de receber créditos, quando o saldo desta

reserva, somado ao montante das Reservas de Capital, atingir

30% do Capital social.

3.7.3 Reservas Estatutárias As reservas estatutárias são constituídas por determinação

do estatuto da companhia, como destinação de uma parcela dos

lucros do exercício.

A empresa deverá criar sub-contas conforme a natureza a

que se refere, e com intitulação que indique sua finalidade.

Para cada reserva estatutária, todavia, a empresa terá de, em

seu estatuto:

a) Definir sua finalidade de modo preciso e completo;

b) Fixar os critérios para determinar a parcela anual do

lucro líquido a ser utilizada;

c) Estabelecer seu limite máximo.

3.8 Reserva para Contingências “O artigo 195 da Lei nº 6.404/76, estabelece a forma para constituição da

reserva para contingências, como segue:

22

A assembléia geral poderá, por proposta dos órgãos da administração,

destinar parte do lucro líquido à formação de reserva com a finalidade de

compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada

provável, cujo valor possa ser estimado.”

3.8.1 Casos de Contingências e Perdas Futuras Extraordinárias È portanto em função desse objetivo que sua adoção tem

maior aplicação nos casos em que sejam previsíveis, com certa

segurança, perdas cíclicas. Tais perdas cíclicas podem ser de

natureza variada, como, por exemplo, os seguintes casos de

fenômenos naturais que afetam diretamente as operações e

rentabilidade da empresa:

a) Geada ou secas, que podem atingir empresas com

plantações, criações ou estoques nessas áreas, ou ainda

as que dependem desses produtos para suas operações, como

no caso de empresas comerciais ou industriais que

utilizem esse insumos no processo produtivo;

b) Cheias, inundações e outros fenômenos naturais que

podem ocorrer ciclicamente nas áreas onde se localizam

estoques ou instalações da empresa, gerando prejuízos

efetivos por perdas de bens, por paralisação temporária

das operações etc.

E também cabível essa reserva quando há expectativa de

paralisações temporárias grandes e extraordinárias devido a

23

substituições anormais de equipamentos, perspectivas anônimas

de escassez de insumos etc.

Ano Lucro

Dividendo

TotalMínimo 25% Adicional

1º 100,00 25,00 75,00 100,002º 100,00 25,00 75,00 100,003º 10,00 2,50 7,50 10,004º 100,00 25,00 75,00 100,005º 100,00 25,00 75,00 100,006º 10,00 2,50 7,50 10,00

Nesse caso, tendo perdas cíclicas a cada três anos por

geada, seca, cheia ou outra perda extraordinária, a empresa

poderia no 1º e 2º anos constituir reservas para

contingências, como segue:

Ano Lucro

Reserva para

Contingência

Valor-

Base

Dividendos

Dividendos

Total

Formação Reversão

Mínimo

25%

Adicional

1º 100,0

0

30,00 70,00 17,50 52,50 70,00

2º 100,0

0

30,00 70,00 17,50 52,50 70,00

3º 10,00 60,00 70,00 17,50 52,50 70,004º 100,0

0

30,00 70,00 17,50 52,50 70,00

5º 100,0

0

30,00 70,00 17,50 52,50 70,00

6º 10,00 60,00 70,00 17,50 52,50 70,00

24

Como se verifica, nesse caso de perdas cíclicas, fazendo-

se a reserva para contingências, há uma uniformização dos

dividendos totais distribuídos ano a ano, pois nos anos bons

forma-se a reserva e, no ano em que a perda ocorre, reverte-se

a reserva.

3.9 Reservas de Lucros a Realizar Essa reserva é constituída como uma destinação dos lucros

do exercício, sendo, todavia, optativa sua constituição.

O objetivo de constituí-la é evidenciar a parcela de

lucros ainda não realizada financeiramente (apesar de contábil

e economicamente realizada) pela companhia e também não

distribuir dividendo obrigatório, fixado como porcentagem do

lucro do exercício, sobre essa mesma parcela.

Como a contabilidade considera, para a apuração do lucro,

não somente os fatos financeiros, mas também os econômicos,

dificilmente todo o lucro apurado da companhia resulta em um

aumento correspondente em seu ativo circulante. Isso é mais

verdade quando a perda do poder aquisitivo da moeda é

reconhecida nas demonstrações contábeis.

“O artigo 197 da Lei 6.404/76, que trata da Reserva de Lucros a Realizar,

prece que no exercício em que os lucros a realizar ultrapassarem o total deduzido

nos termos dos artigos 193 a 196, a assembléia geral poderá, por proposta dos

órgão da administração, destinar o excesso à constituição de reservas de lucros a

realizar.”

25

Exemplo:

A Companhia do Patrimônio Líquido, cujo estatuto fixa o

dividendo obrigatório em 25% do lucro líquido, obteve um lucro

de R$ 150.000, estando incluído nesse resultado um lucro a

realizar de 100.00. O presidente da companhia define as

seguintes premissas para elaboração da proposta de destinação

do lucro líquido que deverá ser submetida à assembléia geral.

a) Destinação de 5% do lucro líquido para constituição

de Reserva Legal;

b) Pagamento apenas do dividendo obrigatório;

c) Constituição da reserva de lucros a realizar até o

limite permitido na legislação.

Interpretando os artigos 197 e 202, da Lei 6.404/76, o

contador conclui que:

a) Reserva de lucro a realizar = lucro a realizar –

reserva legal – reservas estatutárias – reserva para

contingências – retenção de lucros;

b) Dividendo obrigatório = percentual x (lucro líquido –

reserva legal –reserva para contingências – reserva de

lucros a realizar).

Efetuando, então os seguintes cálculos para a

apuração da reserva de lucros a realizar e do dividendo

obrigatório:

26

1.Cálculo da reserva de lucros a realizar:

Reserva de lucros a realizar = lucro a realizar – reserva

legal – reservas estatutárias – reserva para contingências –

retenção de lucros.

Reserva de lucros a realizar = 100.000 – 7.500 = 92.500;

2.Cálculo do dividendo obrigatório:

Dividendo obrigatório = percentual x ( lucro líquido –

reserva legal – reserva para contingência – reservas de

lucros a realizar).

Dividendo obrigatório = 0,25 x ( 150.000 – 7.500 – 92.500)

= 12.500.

Concluída a determinação da reserva legal o do

dividendo obrigatório, foi elaborado a seguinte proposta de

destinação do lucro líquido para à assembléia geral:

O lucro líquido foi de R$ 150.000, e serão

destinados R$ 7.500, para reserva legal R$ 92.500, para

reserva de lucros a realizar e R$ 12.500, serão distribuídos

aos acionistas.

3.10 Reserva de Lucros para Expansão (Retenção de Lucros) Para atender a projetos de investimentos, a companhia

poderá reter parte dos lucros do exercício, conforme

disciplinado pelo artigo 196 da Lei 6.404/76, que trata da

reserva de Retenção de Lucros. Essa retenção deverá estar

27

justificada com o orçamento de capital da companhia, a ser

proposta pela administração e aprovada pela assembléia geral.

Entretanto, essa Reserva também não pode ser constituída em

detrimento do pagamento do dividendo obrigatório. Sua

finalidade é justificar a não-distribuição de dividendos

adicionais aos obrigatórios.

“O § 1° do artigo 196 da Lei 6.404/76, ressalta que esse orçamento deverá

compreender todas as fontes de recursos e aplicações de capital, fixo ou circulante, e

poderá ter duração de até cinco exercícios, salvo no caso de execução, por prazo

maior, de projeto de investimento.”

3.11 Reserva Especial para Dividendo Obrigatório não Distribuído A companhia deverá constituir essa reserva de lucros

quando tiver dividendo obrigatório a distribuir, mas sem

condições financeiras para seu pagamento, situação em que se

utilizará do expediente previsto nos §§ 4° e 5° do artigo 202

da Lei 6.404/76.

Nesse caso, o dividendo deixa de ser pago naquele

exercício e, para tanto, já no balanço, apura o valor de

dividendo obrigatório e apropria-lo para essa reserva especial

de lucros a débito de Lucros Acumulados. Tais dividendos serão

pagos aos acionistas no futuro, assim que a situação

financeira o permitir, desde que não tenham sido absorvidos

por prejuízos dos exercícios seguintes.

28

3.12 Reserva de Lucros (Benefícios Fiscais) “O artigo 422 do RIR/99 faculta ao contribuinte o diferimento do ganho de

capital obtido na desapropriação de bens mediante sua transferência para uma

conta de Reserva Especial de Lucros.”

Tal diferimento está condicionado a que a empresa aplique

importância igual ao ganho de capital na aquisição de outros

bens do ativo permanente, no prazo máximo de dois anos do

recebimento da indenização. Exige-se ainda que a empresa

discrimine na reserva de lucros os bens objeto dessa aplicação

do ganho de capital, de forma a permitir a determinação do

valor realizado em cada período de apuração.

Essa reserva especial de lucros assim constituída será

considerada realizada, sendo computada na determinação do

lucro real nos seguintes casos (artigo 422 § 1° e artigo 435

do RIR/99):

a) Quando for utilizada para distribuição de dividendos;

b) No período em que for utilizada para aumento do

capital social, no montante capitalizado;

c) Em cada período de apuração, na proporção em que os

ativos adquiridos pela aplicação do ganho de capital

diferido sejam realizados por alienação, depreciação,

amortização ou exaustão ou por baixa por perecimento.

29

4 LUCROS OU PREJUÍZOS ACUMULADOS Essa conta representa o saldo remanescente dos lucros ou

prejuízos líquidos das apropriações para reservas de lucros e

dos dividendos distribuídos, saldo esse que faz parte do

patrimônio líquido na data do balanço. Essa conta representa a

interligação entre o Balanço e a Demonstração do Resultado do

Exercício.

O Plano de Contas apresenta tal conta com as sub-contas

Lucros Acumulados (de natureza credora), e Prejuízos

Acumulados (de natureza devedora), mas que podem ser mantidas

em uma só conta. O importante é que, mesmo sendo devedor seu

saldo, ou seja, quando a prejuízos acumulados, deverá estar

classificada no Patrimônio Líquido.

5 DIVIDENDOS Os dividendos representam uma destinação do lucro do

exercício, dos lucros acumulados ou de reservas de lucros aos

acionistas da companhia. Em casos especiais, poderão ser

utilizadas as reservas de capital para o pagamento de

dividendos às ações preferenciais.

“De acordo com a Lei 6.404/76, as ações preferenciais, têm direito, salvo no

caso de ações com dividendos fixo ou mínimos, cumulativos ou não, a dividendos no

mínimo de10 % maiores do que os atribuídos às ações ordinárias. Podem, ainda ter

direito a prioridade na distribuição, no reembolso do capital, com ou sem prêmio, e

na acumulação das vantagens citadas neste parágrafo.”

30

“A Lei 6.404/76 regula a forma de distribuição do dividendo mínimo

obrigatório, com o objetivo de proteger os acionistas. Assim é que cada companhia

deve, em cada exercício, distribuir uma parcela dos lucros, a título de dividendo

obrigatório, de acordo com o que estiver estipulado em seu estatuto. Este pode

defini-lo como uma porcentagem dos lucros do ano, ou capital social, ou do

patrimônio líquido etc., ou fixar qualquer outro critério, desde que não submeta o

dividendo ao arbítrio da administração ou da maioria da assembléia.”

5.1 Dividendo Obrigatório quando Omisso no Estatuto Quando o estatuto da companhia for omisso à parcela do

lucro de cada exercício que deverá ser distribuída a título de

dividendo, o acionista terá direito à metade do lucro

ajustado, como discriminado a seguir:

Lucro Líquido do Exercício

X

Menos: Parcela de lucros destinada à constituição de Reserva

Legal (X)

Menos: Valor destinado à formação de Reserva para

Contingências (X)

Mais: Reversão da Reserva para Contingências formada em

exercícios anteriores, se nesse exercício tiver

ocorrido a perda

ou tiverem deixado de existir as razões que levaram a

sua cons-

31

tituição.

X

Menos:Valor transferido para a conta Reserva de Lucros a

Realizar. (X)

Mais: Lucros constantes da Reserva de Lucros a Realizar

formada em

exercícios anteriores e que se realizem no exercício

(X)

Lucro ajustado (base para o cálculo do dividendo)

XX

5.2 Registro Contábil da Distribuição de Dividendos A distribuição de dividendos, de acordo com a Lei

6.404/76, somente poderá ser feita utilizando-se os Lucros

Acumulados ou as Reservas de Lucros (exceto a legal), e em

casos especiais, as Reservas de Capital. A contabilização

dessa distribuição, porém poderá, deverá sempre ser feita a

débito da conta de Lucros ou Prejuízos Acumulados. Assim, se

for decidido distribuir como dividendo uma parcela de saldo

constante da uma Reserva Estatutária, deverá haver,

primeiramente, reversão da Reserva Estatutária para Lucros ou

Prejuízos Acumulados, para depois, então, passar para o

Passivo Circulante.

32

6 JUROS SOBRE O CAPITAL PRÓPRIO Os juros sobre o capital próprio foram introduzidos pela

Lei 9.249/95, que no seu artigo 9°, faculta às empresas

deduzir da base de cálculo do imposto sobre a renda, a título

de remuneração do capital próprio, os juros pagos ou

creditados a titular, sócio ou acionista, limitados à taxa de

juros de Longo prazo (TJLP).

Para usufruir de tal benefício fiscal, esse valor deve

ser debitado ao resultado do exercício como despesa

financeira, se pago ou creditado aos sócios ou

alternativamente, capitalizado ou mantido em conta de reserva

destinada ao aumento de capital.

7 AÇÕES EM TESOURARIA As ações da companhia que forem adquiridas pela própria

sociedade são denominadas Ações em Tesouraria.

Não é permitido às companhias (abertas ou fechadas)

adquirir suas próprias ações a não ser quando:

a) De operações de resgate, reembolso ou amortizações de

ações;

b) Aquisição para permanência em tesouraria ou

cancelamento, desde que até o valor do saldo de lucros ou

reservas (exceto a legal) e sem diminuição do capital

social ou recebimento dessas ações por doação;

c) Aquisição para diminuição do capital (em casos

restritos).

33

A operação de compra de ações pela própria companhia é

como se fosse uma devolução de patrimônio Líquido, motivo pelo

qual a conta que as registra (devedora) deve ser apresentada

como conta redutora do patrimônio.

“O § 5° do artigo 182 da Lei 6.404/76, determina que as ações em tesouraria

deverão ser destacadas no balanço como dedução da conta do patrimônio líquido

que registra a origem dos recursos aplicados na sua aquisição.”

A forma de apresentação do balanço patrimonial poderá ser

a seguinte, se for decidido que a aquisição seja feita à conta

de uma Reserva Estatutária:

PATRIMÔNIO LÍQUIDO

CAPITAL SOCIAL

500.000 ações de valor nominal de R$ 10,00 cada uma,

subscritas e integralizadas

5.000.000,00

RESERVA DE CAPITAL

600.000,00

RESERVAS DE LUCROS

Reserva Legal

300.000,00

Reserva Estatutária 600.000,00

34

Menos: 10.000 ações em tesouraria, ao custo

(150.000,00) 450.000,00

LUCROS ACUMULADOS 30.000,00

Patrimônio Líquido 6.380.000,00

7.1 Resultado nas Transações com Ações em Tesouraria À medida que a companhia alienar Ações em Tesouraria, tal

operação gerará resultados positivos ou negativos. Essas

transações não fazem parte das operações normais ou acessórias

da companhia e não devem ser contabilizadas como receitas ou

despesas, ou seja, tais resultados não integram a Demonstração

de Resultado de Exercício.

7.1.1 Ocorrendo Lucro Deverá ser registrado a crédito de uma reserva de capital,

pois sua natureza é similar à do ágio na emissão de ações.

7.1.2 Ocorrendo Prejuízo Tal diferença deverá ser debitada na mesma conta de

reserva de capital que registrou lucros anteriores nessas

transações, até o limite de seu saldo, e o excesso (prejuízos

apurados nas transações superiores ao lucro já registrado)

deverá ser considerado a débito da própria conta de reserva

que originou os recursos para aquisição das próprias ações.

35

“Aspectos Fiscais – Os aspectos fiscais relacionados às transações que

envolvem ações em tesouraria encontram-se estabelecidos atualmente no artigo

442 do RIR/99.”

8 ADIANTAMENTOS PARA AUMENTO DE CAPITAL Adiantamento para aumento de capital são os recursos

recebidos pela companhia de seus acionistas ou quotistas

destinados a serem utilizados para aumento de capital. No

recebimento de tais recursos, a companhia deve registrar o

ativo recebido, normalmente disponibilidades, a crédito dessa

conta especifica Adiantamento para Aumento de Capital.

Quando formalizar o aumento de capital, o registro

contábil será a baixa (débito) dessa conta de Adiantamento a

crédito do Capital Social.

“A Lei 6.404/76 é omissa no tratamento dos valores por conta de futuros

aumentos de capital. Já as interpretações do Fisco têm sido de, considera-los sempre,

em qualquer circunstância, como exigibilidades. Tais interpretações fiscais estão

contidas nos Pareceres Normativos CST n° 23/81 e CST n° 28/94.”

36

9 CONSIDERAÇÕES FINAIS

Conforme acima apresentado podemos concluir que o

Patrimônio Líquido é composto por várias contas, onde

essas mesmas contas irão demonstrar na data de realização

do Balanço Patrimonial, o quanto à companhia investiu, se

o capital social esta todo ou em parte integralizado, se à

companhia possui ou não ações em tesouraria, o quanto à

companhia já possui de reserva de capital e qual sua

destinação, se à companhia possui reservas de lucros, ou

se possui lucros ou prejuízos acumulados.

De grosso modo o patrimônio líquido pode ser

compreendido como sendo à diferença entre o total do Ativo

– o total do Passivo, onde podemos denominar essa

diferença como sendo a situação líquida: Quando positiva

(lucro), quando negativa (prejuízo).

37

10 BIBLIOGRAFIA

UIDÍCIBUS, Sergio de; MARTINS, Eliseu; GELBCKE, ErnestoRubens. Manual de Contabilidade das Sociedades por Ações:aplicável às demais sociedades. 5. ed. São Paulo: Atlas, 2000.

PADOVEZE, Clóvis Luiz. Manual de Contabilidade Básica: umaintrodução à prática contábil. 4. ed. São Paulo: Atlas, 2000.

38

11 REFERÊNCIAS BIBLIOGRÁFICAS

http://www.cosif.com.br/mostra.asp?arquivo=lei6404indice;

http://www.marion.pro.br/portal/search.php?query=patrim%F4nio+L%EDquido&action=results;

http://www.fipecafi.com.br/public_artigos.asp

39