CREMER S/A - Economia & Negócios

79

CREMER S/A Relatório de Patrimônio Líquido Avaliado a Preços de Mercado 31 de dezembro de 2015

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of CREMER S/A - Economia & Negócios

CREMER S/A Relatório de Patrimônio Líquido Avaliado a Preços de Mercado

31 de dezembro de 2015

Blumenau (SC), 4 de fev ereiro de 2016 Relatório de Patrimônio Líquido Av aliado a Preços de Mercado

À CREMER S/A, Rua Iguaçu, nº 291, Itoupav a Seca, Blumenau / SC. At. Srs. Acionistas e Diretores da Cremer S/A. Ref.: Estim ativa do Patrimônio Líquido a Preços de Mercado da Cremer S/A e da NEWCO Prezados Senhores, Conforme solic itado por V.Sas., procedemos ao serv iço de estimativ a do valor do Patrimônio Líquido a Preços de Mercado das empresas CREMER S/A ("Cremer" ou Companhia) e CMN SOLUTIONS A018 PARTICIPAÇÕES S.A. (“Newco”), em conjunto Companhias, em 31 de dezembro de 2015, com base nas orientações das instruções CVM nº 361/02 e CVM nº 436/06. Este relatório foi preparado com o objetiv o de fornecer as informações necessárias à Administração da Cremer S/A no possív el processo de cisão de sua controlada direta Dental Cremer Produtos Odontológicos S/A com posterior incorporação pela New co, em cumprimento às leis e regulamentos aplicáv eis, especificamente à instrução CVM nº 565/15 e ao art. 264 da Lei 6.404/76 (Lei das Sociedades Anônimas). Com base no escopo, metodologia, premissas e informações obtidas durante os nossos trabalhos, conforme detalhado no presente relatório, apresentamos a seguir a estimativ a do Patrimônio Líquido a Preços de Mercado das empresas Cremer S/A e New co, av aliados segundo os mesmos critérios, na mesma data e a preços de mercado. Resultado da avaliação (R$ mil) Cremer S/A. Newco

Patrimônio Líquido auditado / assegurado em 31 de dezembro de 2015: 173.214 40.731

Ajustes em ativos (115.875) 21.243

Ajustes em passivos 13.878 850

Efeitos dos ajustes realizados em controladas 36.600 -

Reconhecimento do IR & CS sobre os ajustes da Cremer S.A. 24.812 (7.725)

Patrimônio Líquido ajustado a preço de mercado em 31 de dezembro de 2015 132.629 55.099

A relação de troca da possív el substituição de ações, pertencentes aos acionistas não controladores da Cremer S/A, dev e ser calculada pela Administração da Companhia para a apresentação em assembleia, podendo utilizar esse referido laudo como subsídio inicial para seus trabalhos. Destacamos que a compreensão da conclusão deste Relatório, somente ocorrerá mediante a sua leitura integral e de seus anex os, não dev endo, portanto, ex trair conclusões de sua leitura parcial. Permanecemos à inteira disposição de V.Sas. para quaisquer esclarecimentos adicionais, Atenciosamente,

Berkan Assessoria e Consultoria Empresarial Ltda. CRC-SC-008907/O-1

Bradlei Ricardo Moretti Renato Mateus Gonçalv es

Sócio Responsáv el Técnico Sócio

Índice Notas de limitações e ressalvas ................................................................................................................................................... 1

Seção 1. Sumário Executivo........................................................................................................................................................... 6

1.1. Escopo do trabalho ................................................................................................................................................................... 6

1.2. Método de avaliação escolhido .............................................................................................................................................. 6

1.3. Critérios adotados e as principais premissas utilizadas .................................................................................................... 6

1.4. Conclusão sobre o laudo de avaliação ................................................................................................................................. 7

Seção 2. Informações sobre o avaliador.................................................................................................................................... 9

2.1. Instituição responsável pela elaboração do laudo de avaliação...................................................................................... 9

2.2. Identificaçao e qualificação dos profissionais responsáveis pelo laudo de avaliação ..............................................10

2.3. Credenciais - Agumas transações com divulgação autorizada .....................................................................................11

2.4. Descrição do processo de aprovação do laudo de avaliação pela avaliadora ...........................................................12

2.5. Declaração do avaliador - Independência e Conflitos de Interesse..............................................................................12

2.6. Custo do laudo de avaliação .................................................................................................................................................12

2.7. Outras remunerações em serviços de consultoria , avaliação e assemelhados nos últimos 12 meses ................13

Seção 3. Transação.........................................................................................................................................................................14

3.1. Informações sobre as Companhias avaliadas...................................................................................................................14

3.1.1. Breve histórico da Cremer...............................................................................................................................14

3.1.2. Breve histórico da Newco................................................................................................................................15

3.2. Entendimento da transação...................................................................................................................................................15

3.3. Descrição da reorganização societária ...............................................................................................................................17

Seção 4. Avaliação ..........................................................................................................................................................................18

4.1. Avaliação do Patrimônio Líquido a Preços de Mercado..................................................................................................18

4.2. Definição de valor justo ..........................................................................................................................................................18

4.3. Definição da instrução CVM nº 361 .....................................................................................................................................18

4.4. Identificação de ativos e passivos não avaliados a preço de mercado........................................................................19

4.5. Balanço Patrimonial em 31/12/2015 da Cremer S/A ajustado ao preço de mercado ..............................................28

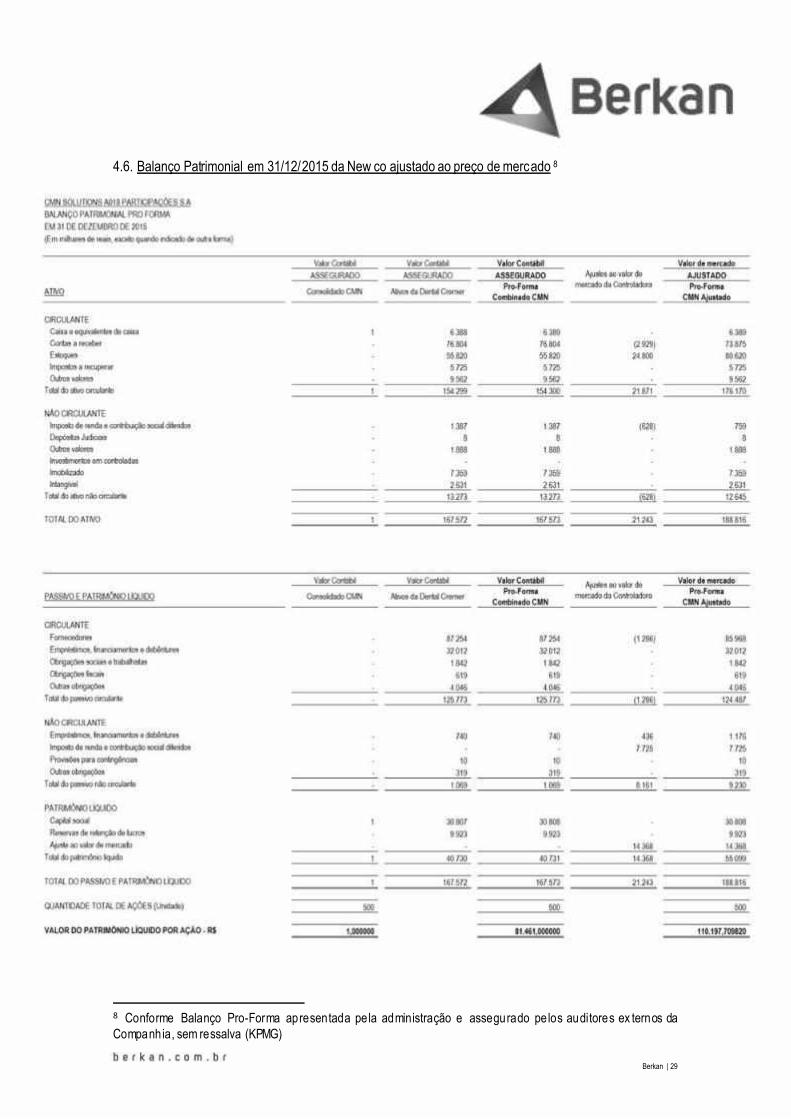

4.6. Balanço Patrimonial em 31/12/2015 da Newco ajustado ao preço de mercado .......................................................29

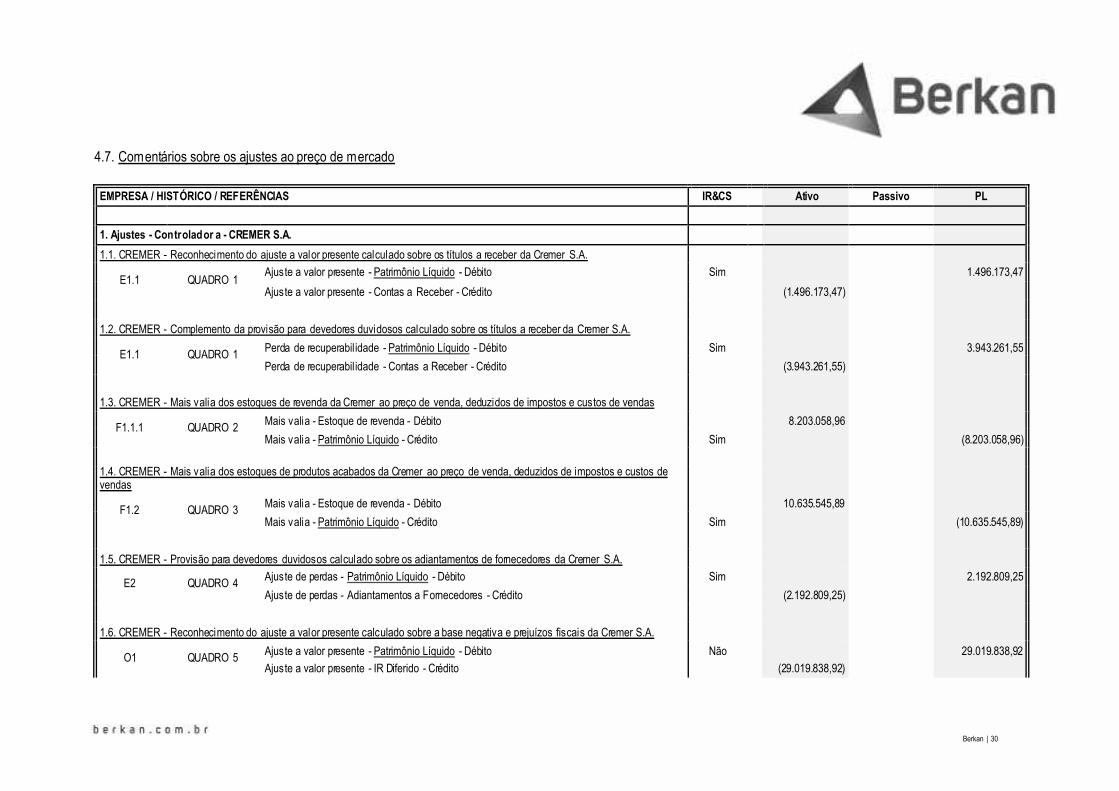

4.7. Comentários sobre os ajustes ao preço de mercado.......................................................................................................30

4.8. Conclusão / Valor apurado na avaliação ............................................................................................................................36

Seção 5. Ajustes ao mercado realizados .................................................................................................................................38

5.1. QUADRO 1. Ajuste Cremer – Contas a receber...............................................................................................................38

5.2. QUADRO 2. Ajuste Cremer – Estoque para revenda......................................................................................................39

5.3. QUADRO 3. Ajuste Cremer – Estoque de produto acabado..........................................................................................40

5.4. QUADRO 4. Ajuste Cremer – Outras contas a receber ..................................................................................................44

5.5. QUADRO 5 Ajuste Cremer – IR Diferido ............................................................................................................................46

5.6. QUADRO 6. Ajuste Cremer – Fornecedores.....................................................................................................................47

5.7. QUADRO 7. Ajuste Cremer – Outras contas a pagar......................................................................................................48

5.8. QUADRO 8. Ajuste Cremer – Empréstimos, financiamentos e debêntures ...............................................................49

5.9. QUADRO 9. Ajuste Dental Cremer – Contas a receber..................................................................................................50

5.10. QUADRO 10 Ajuste Dental Cremer – Estoque de revenda ...........................................................................................51

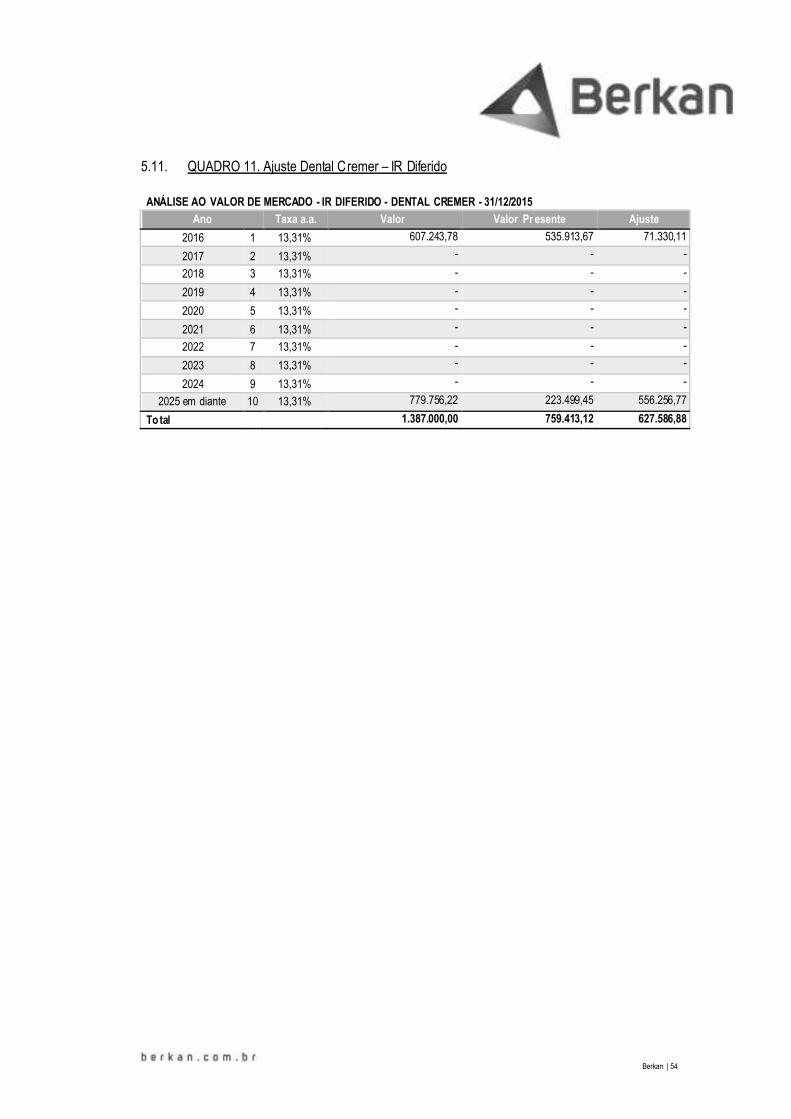

5.11. QUADRO 11 Ajuste Dental Cremer – IR Diferido.............................................................................................................54

5.12. QUADRO 12 Ajuste Dental Cremer – Fornecedores.......................................................................................................55

5.13. QUADRO 13 Ajuste Dental Cremer – Empréstimos, financiamentos e debêntures .................................................56

5.14. QUADRO 14. Ajuste Embramed – Contas a receber ......................................................................................................57

5.15. QUADRO 15. Ajuste Embramed – IR Diferido ..................................................................................................................58

5.16. QUADRO 16. Ajuste Embramed – Fornecedores ............................................................................................................59

5.17. QUADRO 17. Ajuste Cremer Administradora de Bens – Outras contas a receber ...................................................60

5.18. QUADRO 18. Ajuste Cremer Administradora de Bens – Propriedades para investimentos ...................................61

5.19. QUADRO 19. Ajuste Cremer Administradora de Bens – Imobilizado ..........................................................................62

5.20. NOTA 1 ......................................................................................................................................................................................63

Anexo II - Documentos utilizados...............................................................................................................................................66

Anexo III - Glossár io de termos e abreviações.......................................................................................................................67

Berkan | 1

Notas de limitações e ressalvas INFORMAÇÃO LEGAL RELEVANTE. Ao ter acesso a este relatório v ocê confirma que leu todas as informações relacionadas a “Notas de limitações e ressalvas” e obriga-se a cumpri-la. As informações a seguir são importantes e dev em ser cuidadosamente lidas. A. Nosso trabalho não incluiu a v erificação

independente dos dados e das informações fornecidas pela Administração da Companhia e não se constituiu em uma auditoria conforme as normas de auditoria geralmente aceitas. Sendo assim, não estamos ex pressando nenhuma opinião sobre as demonstrações financeiras da Empresa e/ou de qualquer outra empresa relacionada;

B. A Berkan não ex pressa atrav és desta

av aliação nenhum juízo com relação à distribuição do v alor econômico entre as div ersas espécies e/ou classes de ações da Companhias ou de qualquer outra empresa coligada e/ou controlada;

C. Este Relatório não representa uma proposta, solic itação, aconselhamento ou recomendação por parte da Berkan sobre a negociação entre os acionistas ou tomada de decisão sobre a relação de troca das ações, sendo essa decisão de responsabilidade única e ex clus iva dos acionistas e da Administração da Companhia;

D. A Berkan não se responsabiliza por perdas diretas ou indiretas, nem por lucros cessantes ev entualmente decorrentes do uso deste Relatório;

E. Destinação, propriedade intelectual e confidencialidade:

Este Relatório é de caráter confidencial e de propriedade intelectual da Berkan Assessoria e Consultoria Empresarial Ltda. e foi produzido apenas para uso da Companhia. A Berkan Assessoria e Consultoria Empresarial Ltda. declara, ainda, que o presente Relatório não se destina à circulação geral, tampouco, pode ser reproduzido ou utilizado com outro propósito além daquele supracitado sem nossa prév ia autorização por escrito, sendo, porém, liberado o seu uso no âmbito descrito no sumário ex ecutiv o. Não assumimos qualquer responsabilidade ou contingências por danos causados ou por ev entual perda incorrida por qualquer parte env olv ida, como resultado da circulação, publicação, reprodução ou uso deste documento com outra finalidade diferente da definida neste Relatório e em nossa proposta. A Companhia manterá a Berkan Assessoria e Consultoria Empresarial Ltda., seus sócios, administradores, diretores, empregados e/ou prepostos indenes de forma ampla com relação a toda e qualquer responsabilidade por perdas, danos, despesas e demandas judic iais de terceiros, surgidas em razão, direta ou indireta, da compilação ou da utilização indev ida deste material.

F. Aconselhamentos: A Berkan Assessoria e Consultoria Empresarial Ltda. ressalta que o presente Relatório não inclui aconselhamentos de qualquer natureza, como legal ou contábil. O conteúdo do presente material não é, e nem dev e ser, considerado como promessa ou garantia com relação ao passado ou ao futuro, nem como recomendação para qualquer fim. Não é obrigação da Berkan Assessoria e Consultoria Empresarial Ltda. implementar os procedimentos apresentados neste documento, bem como a Berkan Assessoria e Consultoria Empresarial Ltda. não é responsáv el por qualquer falha em quaisquer negociações ou operações relativ as a esta apresentação. Nenhuma decisão financeira dev e ser baseada ex clus ivamente nas informações aqui apresentadas. Este Relatório não representa uma proposta, solicitação, aconselhamento ou recomendação por parte da Berkan Assessoria e Consultoria Empresarial Ltda. sobre quaisquer operações. Este Relatório: (i) não dev e ser entendido como, e não representa recomendação ou sugestão para acionistas, membros do Conselho de Administração,

Berkan | 2

Diretoria, Conselho Fiscal, Comitês Independentes ou de outros órgãos da Companhia ou de outras sociedades de seu grupo econômico sobre como v otar ou agir em relação a quaisquer assuntos, dev endo as pessoas interessadas, se quiserem, procederem às suas próprias avaliações; (ii) não deve ser utilizado para justificar o direito de v oto ou ex ercício ou a abstenção do ex ercício de qualquer outro direito por parte de qualquer pessoa ou a qualquer outro assunto e (iii) não dev e ser considerado uma av aliação para os fins e nos termos dos artigos 4º-A, 8º, 227, 228, 229, 252 e 256 da Lei das Sociedades por Ações. Os acionistas dev em realizar sua própria análise quanto à conv eniência e oportunidade de aprov ação do negócio, dev endo aconselhar-se com seus próprios consultores financeiros, fiscais e jurídicos, antes de tomar sua própria decisão sobre possív el Reorganização Societária.

G. Fidedignidade das informações: As informações contidas neste Relatório foram fornecidas pela Companhia e seus representantes ou obtidas junto a outras fontes públicas, sendo que a Berkan Assessoria e Consultoria Empresarial Ltda. não realizou e nem foi solic itado que realizasse uma v erificação independente de qualquer destas informações, razão pela qual a Berkan Assessoria e Consultoria Empresarial Ltda. não ex pressa qualquer parecer ou declaração, ex pressa ou tácita, sobre a fidedignidade, veracidade ou integralidade da apresentação das informações mencionadas, não assume responsabilidade pela precisão, exatidão ou suficiência destas informações e, ressalta que quaisquer erros, alterações ou modificações nessas informações poderiam afetar significativ amente as análises da Berkan Assessoria e Consultoria Empresarial Ltda. A Berkan Assessoria e Consultoria Empresarial Ltda. utilizou-as baseado em declarações da Companhia, inc lusiv e declarações de que (i) as informações e documentos que a Companhia forneceu foram preparados com boa fé, embasados em hipóteses razoáveis, realistas e em informações e documentos v erdadeiros, completos e exatos, e reproduzem fielmente as condições econômico-financeiras, projeções e prov isões da Companhia necessários para emissão deste Relatório nos termos da legislação e regulamentação aplicáv eis; (ii) a Companhia não possui conhecimento sobre a ex istência, até a Data de Emissão, de qualquer autuação, condenação judicial ou administrativ a, pedido de falência ou recuperação judicial, perdas não contabilizadas e garantias ex igív eis não contabilizadas, capaz de influenciar na preparação deste Relatório e nas conclusões aqui apresentadas; (iii) não ocorreram quaisquer eventos posteriores à data de entrega dos documentos e informações ao público em geral que possam influenciar de maneira relev ante as conclusões deste relatório, ou alterar e/ou afetar a v alidade e a fidelidade das informações anteriormente disponibilizadas; e (iv ) todas as informações disponív eis até a Data de Emissão foram entregues pela Companhia sem a omissão de fato ou informação relev ante capaz de prov ocar alterações no processo de av aliação ou nas conclusões deste Relatório. Adicionalmente, no âmbito do nosso trabalho, analisamos a consistência das Informações baseados em nossa experiência e bom senso, mas não assumimos qualquer responsabilidade por investigações independentes de nenhuma das Informações ou av aliação de quaisquer ev entuais superveniências passivas ou insuficiências ativ as, contabilizados ou não (contingentes ou não) da Companhia e não nos foi entregue nenhuma av aliação a esse respeito. Também não nos foi solic itado conduzir (e não conduzimos) inspeção física das propriedades ou instalações das Companhias. Finalmente, não av aliamos a solv ência ou v alor justo da Companhia considerando as leis relativ as a falência, insolv ência ou questões similares. Também assumimos, conforme recomendação da Companhia, que não ocorreu qualquer alteração relevante em relação aos ativ os, condição financeira, resultados das operações, negócios ou perspectiv as das Companhias desde as datas em que as mais recentes demonstrações financeiras ou outras informações financeiras ou comerciais relativ as às Companhias nos foram disponibilizadas. Não assumimos qualquer responsabilidade em relação a questões (i) de v erificação de regularidades dos contratos firmados pelas Companhias; (ii) adv indas do relacionamento das Companhias com terceiros e/ou com outras empresas do seu grupo econômico, incluindo condições econômico-financeiras de quaisquer contratos assinados ou qualquer outra forma de relação econômica entre as Companhias e terceiros e/ou com outras empresas do seu grupo econômico, inc luindo condições econômicas, passadas ou futuras; e

Berkan | 3

(iii) relativ as a manutenção das condições atuais dos contratos existentes firmados pelas Companhias. Ressaltamos que as conclusões deste Relatório de Av aliação consideram a plena regularidade de todos os contratos firmados pelas Companhias com terceiros e/ou com outras empresas do seu grupo econômico. Caso tais contratos sejam objeto de litígio, descontinuados, rescindidos e/ou se de qualquer forma deix arem de gerar resultados para as Companhias, total ou parcialmente, as conclusões aqui descritas poderiam ser, e prov av elmente seriam, materialmente impactadas e diferentes dos resultados efetiv os atingidos pelas Companhias. Entendemos que as Companhias obtiv eram aux ílio jurídico para confirmar a v alidade, eficácia e legalidade de tais contratos e realizaram auditoria com sociedades específicas para tais confirmações.

H. Premissas: As estimativ as e projeções discutidas com a Administração da Companhia, especialmente aquelas cuja ocorrência depende de ev entos futuros e incertos, refletem a melhor av aliação da sua Administração, a respeito do desempenho da Companhias e de seus mercados de atuação no futuro. É importante enfatizar que a Berkan Assessoria e Consultoria Empresarial Ltda. não é responsável e não fornece garantias quanto à efetiv ação das projeções apresentadas neste Relatório, assim, não há garantias de que as premissas, estimativ as, projeções, resultados parciais ou totais ou conclusões utilizados ou apresentados neste Relatório serão efetiv amente alcançados ou v erificados, no todo ou em parte. Os resultados futuros realizados das Sociedades podem diferir daqueles constantes das projeções, e essas diferenças podem ser significativ as, podendo resultar de v ários fatores, incluindo, mas não se limitando a mudanças nas condições de mercado. A Berkan Assessoria e Consultoria Empresarial Ltda. não assume qualquer responsabilidade relacionada a essas diferenças. As estimativ as e prev isões contidas neste Relatório estão, por sua própria natureza, sujeitas a fatores fora do controle das Companhias e da Berkan Assessoria e Consultoria Empresarial Ltda., em especial, aqueles cuja ocorrência depende de acontecimentos futuros e de v erificação incerta. Não há qualquer garantia por parte da Berkan Assessoria e Consultoria Empresarial Ltda. de que as estimativ as e projeções empregadas ou contidas neste relatório se concretizarão. Relatórios de análise de empresas e setores elaborados por outras sociedades, até por sua autonomia, podem tratar premissas de modo diferente da abordagem desta av aliação e consequentemente apresentar resultados significativamente diferentes. A Berkan Assessoria e Consultoria Empresarial Ltda. não assume responsabilidade ou obrigação de indenização por perdas e danos, caso os resultados futuros div irjam das estimativas e prev isões apresentadas neste Relatório, tampouco presta declarações, garantias, nem assume responsabilidades em relação a essas mesmas estimativas e projeções.

I. Atualizações: Este Relatório foi gerado consoante as condições econômicas, de mercado, entre outras, disponíveis na data de sua elaboração, de modo que as conclusões apresentadas estão sujeitas a v ariações em v irtude de uma gama de fatores sobre os quais a Berkan Assessoria e Consultoria Empresarial Ltda. não tem qualquer controle. Todas as informações de caráter contábil, financeiro e de mercado utilizadas neste relatório são aquelas referentes à Data-Base. Qualquer mudança ocorrida após a Data-Base pode afetar as conclusões deste relatório e não são de responsabilidade da Berkan Assessoria e Consultoria Empresarial Ltda. Este relatório foi baseado em informações fornecidas pelas Companhias, e os pontos aqui abordados são passív eis de mudança considerando uma série de fatores, como condições econômicas, de mercado e outras condições, bem como os negócios e perspectiv as das Companhias. Este Relatório é v álido somente nesta data, sendo que ev entos futuros podem prejudicar suas análises. A Berkan Assessoria e Consultoria Empresarial Ltda. não assume nenhuma obrigação ou responsabilidade em atualizar, rev isar, retificar ou anular, no todo ou em parte, após a data de emissão, esta apresentação em v irtude de qualquer acontecimento futuro. Ademais, a Berkan Assessoria e Consultoria Empresarial Ltda. não assume qualquer obrigação de aconselhar alguma pessoa acerca de qualquer mudança em qualquer fato ou matéria que afete o presente relatório, de que tenha tomado conhecimento posteriormente à Data de Emissão deste documento.

Berkan | 4

J. Subjetiv idade:

Os trabalhos de av aliação, especificadamente aqueles que utilizam tax a de desconto e projeções, pressupõem premissas específicas e determinado nív el de subjetiv idade a ser considerado quando da interpretação dos resultados obtidos. Tal subjetiv idade é constantemente analisada por estudiosos acadêmicos e de mercado. Os parágrafos a seguir ilustram algumas das conclusões evidenciadas por tais estudiosos: Asw ath Damodaran1 com tradução liv re ex pressa a seguir: “Mesmo ao fim da mais cuidadosa e detalhada av aliação, ex istirão incertezas com relação aos números finais, suportados por premissas que adotamos sobre o futuro da companhia e da economia. É irrealista esperar ou ex igir certeza absoluta na av aliação, uma v ez que flux os de caixa e tax as de desconto são estimados. Isto também significa que o analista tem que permitir uma margem razoáv el de erro ao fazer recomendação com base na av aliação.”2. Brudney e Chirelstein: “Av aliação não é uma ciência ex ata e os métodos disponíveis para determinar o v alor de uma empresa e o v alor de seus v alores mobiliários podem produzir v alores diferentes para a mesma empresa ou v alor mobiliário. As diferenças podem resultar não apenas do uso de um método de av aliação no lugar de outro (ex .: receita capitalizada em v ez de av aliação de ativ os), mas também de diferenças entre fatos e juízos de v alor aplicados a um método em específico (ex : a identificação de fatos considerados relev antes na determinação de receitas passadas ou o juízo de v alor env olvido na determinação de uma tax a de capitalização apropriada ou o v alor apropriado da receita a ser capitalizada).” 3;

K. Ausência de responsabilidade:

A Berkan Assessoria e Consultoria Empresarial Ltda., ass im como seus sócios e profissionais, são isentos de responsabilidade sobre todo e qualquer ev entual prejuízo decorrente de uma possível transação e, não se responsabilizam por perdas diretas ou indiretas, nem por lucros cessantes ev entualmente decorrentes do uso deste Relatório. O presente Relatório dev e ser lido e interpretado à luz das restrições e qualificações anteriormente mencionadas. O leitor dev e levar em consideração em sua análise as restrições e características das fontes de informação utilizadas. Quaisquer relatórios em forma de minuta ou apresentações preliminares de nosso trabalho serão emitidos unicamente para discussão entre a Administração e a Berkan Assessoria e Consultoria Empresarial Ltda. e, deverão ser utilizados apenas para esta finalidade, assim, não dev em ser considerados como documentos finais,

1 Damodaran, Asw ath é professor de Finanças da Stern School of Business da Universidade de Nova York. Foi também o ganhador de numerosos prêmios pelo ensino proeminente, incluindo o prêmio Distinguished Teaching Award da Universidade de Nova York e foi nomeado como um dos principais professores de negócios pela Business Week em 1994. Damodaran leciona cursos de treinamento em finanças corporativas e avaliação de empresas para muitos dos principais bancos de investimento. Suas publicações incluem Damodaran on Valuation; Investment Valuation; Corporate Finance; Investment Management; e Applied Corporate Finance, todos publicados pela editora Wiley; e The Dark Side of Valuation (Investment Valuation, 2002). 2 Damodaran, Asw ath. Investment Valuation Tools and Techniques for Determining the Value of Any Asset. 2nd Ed. John Wiley & Sons, Inc., 2002, p. 4. Original em inglês: “ Even at the end of the most careful and detailed valuation, there will be uncertainty about the final numbers, colored as they are by assumptions that we make about the future of the company and the economy. It is unrealistic to expect or demand absolute certainty in valuation, since cash flows and discount rates are estimated. This also means that the analysts have to give themselves a reasonable margin for error in making recommendations on the basis of valuation. ” 3 Brudney and Chirelstein’s Corporate Finance. Foundation Press. 4th Edition, p. 79. Original em inglês: “ Valuation is not an exact science and the available methods for determining the value of an enterprise and the value of its securities may produce different values for the same enterprise or security. Differences may result not only from the use of one method of valuation rather than another (e.g. capital ized earnings rather than asset appraisal) but also from differences among the factual and judgmental in-puts in the application of a particular method (e.g. the identification of facts deemed relevant in determining past earnings or the judgment involved in determining an appropriate capital ization rate or an appropriate future earnings figure to capitalize). (...)”

Berkan | 5

pois podem sofrer alterações significativ as. As conclusões v álidas de nossos trabalhos serão ex pressas unicamente em nosso Relatório Final assinado. A soma dos v alores indiv iduais apresentados no Relatório de Av aliação poderá diferir da soma apresentada em razão de arredondamentos. Nada que esteja neste material é, ou pode ser considerado, como uma promessa, garantia ou declaração com relação ao passado ou ao futuro.

Berkan | 6

Seção 1. Sumário Executivo 1.1. Escopo do trabalho

Conforme os termos do nosso contrato para prestação de serv iços profissionais, fomos contratados para emitir um relatório de av aliação independente a preço de mercado do patrimônio líquido das empresas Cremer S/A. e New co, para fins de observ ação, no que couber, das disposições prev istas no art. 264 da Lei nº. 6.404, de 15 de dezembro de 1976, na data base de 31 de dezembro de 2015. O laudo prev isto no art. 264 tem por finalidade av aliar o patrimônio líquido das Companhias, incorporada e incorporadora, a preços de mercado, com objetiv o de proporcionar aos minoritários base de comparação com a relação de troca proposta na incorporação e, também pode servir como base para definir o v alor de reembolso dos acionistas que desejarem se retirar da Companhia. Adicionalmente, entendemos que a av aliação prev ista no artigo 264 da Lei nº 6.404/76 procura estabelecer o v alor de realização do patrimônio da Companhia. De posse da av aliação, os acionistas minoritários têm condições de saber se a incorporação da Companhia é, no mínimo mais v antajosa do que a liquidação e, em caso negativ o, exercer o reembolso pelo valor de realização estimado no laudo, nos casos em que o recesso é admitido.

1.2. Método de av aliação escolhido Conforme artigo 264 Lei das Sociedades por Ações e Instrução CVM nº 565, no processo de incorporação pela Controladora, a Companhia controlada dev e apresentar um laudo av aliação dos v alores de seu patrimônio líquido a preços de mercado, relatório esse elaborado por empresa especializada. Desta forma, para atender as disposições prev istas no art. 264 da Lei nº. 6.404, de 15 de dezembro de 1976, o método de av aliação selecionado foi o v alor de patrimônio líquido a preços de mercado, dispensados assim qualquer outro método de av aliação. Abaix o destacamos a base técnica para essa conclusão.

“LEI Nº. 6.404, DE 15 DE DEZEMBRO DE 1976. Dispõe sobre as Sociedades por Ações. Art. 264. Na incorporação, pela controladora, de companhia controlada, a justificação, apresentada à assembléia-geral da controlada, deverá conter, além das informações previstas nos arts. 224 e 225, o cálculo das relações de substituição das ações dos acionistas não controladores da controlada com base no valor do patrimônio líquido das ações da controladora e da controlada, avaliados os dois patrimônios segundo os mesmos critérios e na mesma data, a preços de mercado, ou com base em outro critério aceito pela Comissão de Valores Mobiliários, no caso de companhias abertas. § 1o A avaliação dos dois patrimônios será feita por 3 (três) peritos ou empresa especial izada e, no caso de com panhias abertas, por empresa especializada.” (grifamos) “INSTRUÇÃO CVM Nº 565, DE 15 DE JUNHO DE 2015. CAPÍTULO IV – AVALIAÇÃO Art. 8º Os laudos de avaliação elaborados para os fins do art. 264 da Lei nº 6.404, de 1976, podem uti lizar um dos seguintes cri térios: I – valor de patrimônio líquido a preços de mercado; ou II – fluxo de caixa descontado. § 1º O cri tério previsto no inciso II somente pode ser utilizado para os fins do art. 264 da Lei nº 6.404, de 1976, se não tiver sido uti lizados com o cri tério determinante para estabelecer a relação de substituição proposta.” (grifamos)

1.3. Critérios adotados e as principais premissas utilizadas

Berkan | 7

O critério de av aliação pelo patrimônio líquido ajustado a v alor de mercado foi aplicado para o cálculo considerando os ativ os e passiv os registrados em sua demonstração financeira e balanço pró-forma, Cremer S.A. e New co, respectivamente, em 31 de dezembro de 2015. A aplicação desse critério, toma como ponto de partida os v alores contábeis dos ativ os e passiv os e, requer ajustes em alguns desses itens para refletir seus prov áveis valores de realização. Para o presente estudo, o critério de av aliação e o escopo adotados tiv eram como objetivo avaliar uma empresa em operação. Portanto, custos e despesas normalmente incorridos na realização de ativos ou pagamento de passiv os (corretagens, comissões, entre outros), bem como relacionados a processos de falência ou à liquidação de empresas, tais como rescisões, custos relativ os a disputas judiciais e à contratação de terceiros (adv ogados, assessores etc. ), não foram considerados nos cálculos. Em contrapartida, foram considerados alguns ativ os que, normalmente, não seriam recuperáv eis no caso de liquidação de empresas. Resumidamente, foram adotados os seguintes procedimentos para a aplicação dessa metodologia: • Leitura e análise dos balancetes da Cremer, New co e suas controladas. • Definição de nív eis de relev ância. • Análise das contas de ativ o e passivo registradas no balanço patrimonial das Companhias e de suas

controladas, v isando identificar os itens suscetív eis a ajustes, bem como o cálculo de seus prováveis v alores de mercado.

• Ajuste dos ativ os, dentre eles: impostos a recuperar, impostos diferidos, propriedades para inv estimentos, imobilizado e intangív eis das Companhias e suas controladas pelos seus respectivos v alores de mercado com base nos laudos de av aliação.

• Ajuste dos passiv os, dentre eles: fornecedores, tributos diferidos e debentures das Companhias e suas controladas pelos seus respectiv os valores de mercado.

• Aplicação do método de equiv alência patrimonial sobre os patrimônios líquidos a v alor de mercado das empresas controladas pela Cremer para o cálculo do v alor dos inv estimentos em empresas controladas.

• Cálculo dos efeitos tributários (Imposto de Renda e Contribuição Social), quando aplicáv el, sobre as mais-v alias e menos valias resultantes desta av aliação.

• Cálculo do v alor de mercado do patrimônio líquido da Cremer (v ide Anex o). Os procedimentos aplicados para o ajuste dos bens sujeitos à av aliação a preço de mercado estão descritos na Seção 3 deste relatório. Ressaltamos que, não foi objeto desse trabalho a identificação e av aliação de ev entuais ativ os e passivos não registrados ou não rev elados pela Administração das Empresas.

1.4. Conclusão sobre o laudo de av aliação Com base no objetivo e no escopo dessa av aliação, a seguir apresentamos um resumo da apuração do v alor do patrimônio líquido av aliado a preço de mercado.

Resultado da avaliação (R$ mil) Cremer S/A. Newco

Patrimônio Líquido auditado / assegurado em 31 de dezembro de 2015: 173.214 40.731

Ajustes em ativos (115.875) 21.243

Ajustes em passivos 13.878 850

Efeitos dos ajustes realizados em controladas 36.600 -

Reconhecimento do IR & CS sobre os ajustes da Cremer S.A. 24.812 (7.725)

Patrimônio Líquido ajustado a preço de mercado em 31 de dezembro de 2015 132.629 55.099

Berkan | 8

Destacamos que a compreensão da conclusão deste Relatório, somente ocorrerá mediante a sua leitura integral e de seus anex os, não dev endo, portanto, ex trair conclusões de sua leitura parcial.

Berkan | 9

Seção 2. Informações sobre o avaliador 2.1. Instituição responsáv el pela elaboração do laudo de av aliação

A Berkan Assessoria e Consultoria Empresarial Ltda., doravante denominada Berkan, com sede à Rua Frederico Guilherme Busch, 87 – Sala 601 – Jardim Blumenau – 89010-360, na cidade de Blumenau e Estado de Santa Catarina, inscrita no CNPJ 19.493.096/0001-03, foi nomeada pela Cremer para av aliar e analisar de forma independente, o patrimonio líquido da Cremer S/A e da New co, ao valor de mercado. A Berkan Assessoria e Consultoria Empresarial Ltda. é firma membro do Grupo Berkan, grupo com credenciamento para serv iços de Auditoria, Consultoria, Impostos e Transações Corporativas, atuando nos mais v ariados segmentos e em negócios estratégicos da economia brasileira. As empresas do Grupo Berkan estão habilitadas junto a CVM e CFC e demais órgãos competentes. O Grupo Berkan inv este constantemente em treinamento e tecnologia de ponta,dentre os softw ares de alta performance, utilizamos as melhoras ferramentas de auditoria e consultoria disponív eis no mundo, dentre elas a ACL - Audit Command Language, Sharepoint e outras ferramentas de dados. Seguimos as metodologias dos conselhos e institutos nacionais e internacionais relacionados às nossas ativ idades, dentre eles: a Comissão de Valores Mobiliários (CVM), o Conselho Federal de Contabilidade (CRC), o Instituto dos Auditores Independentes (IBRACON), o Instituto dos Auditores Internos do Brasil (AII Brasil), o Instituto Brasileiro de Gov ernança Corporativ a (IBGC), o Institute of Internal Auditors (IIA), o Committee of Sponsoring Organizations of the Treadw ay Commission (COSO), o Project Management Institute (PMI) e o Instituto Brasileiro de Av aliações e Perícias em Engenharia (IBAPE). Os profiss ionais seniores da Berkan contam com mais de 20 anos de ex periência profiss ional, abrangendo serv iços de assessoria em negociação de empresas, av aliação de empresas e de negócios. Nossa estrutura atualmente, é composta por 25 profiss ionais. A página seguinte inclui os curriculos dos nossos profiss ionais de maior senioridade diretamente env olv idos neste Laudo de Av aliação.

Berkan | 10

2.2. Identificaçao e qualificação dos profiss ionais responsáv eis pelo laudo de av aliação

Bradlei Ricardo Moretti - Sócio

Possui mais de 20 anos de experiência na prestação de serviços de auditoria econsultoria atuando em empresa global de auditoria (Ernst & Young). Coordena projetosde Auditoria e Consultoria em importantes clientes como: Grupo AES, CTEEP, SantoAntônio Energia, Grupo EDP, Grupo CPFL, Grupo ENDESA, Altona S.A., Teka S.A.,entre outros. Foi responsável pela implantação da Auditoria Interna na Light Energia.Bradlei é Mestrando em Contab ilidade pela FURB, possui MBA no Setor Elétrico (FGV),MBA e m Administração (FGV), Pós Graduação em Contab ilidade Gerencial e Finanças(FAE) e Graduado em Ciências Contábeis (FURB). Possui registro no CNAI, éprofissional certificado PMP, CCSA e CRMA. Membro do IIA - Instituto dos AuditoresInternos do Brasil. É membro do IBRACON.

Fer nando Machado dos Santos- Sócio

Possui ma is de 14 anos de experiência profissional atuando em empresa global deauditoria (EY). Qualificado em práticas de auditoria para BRGAAP, IFRS, USGAAP eGERMANGAAP, mercados de capitais, IPO e operação de serviços diversos. Dentrodos principais clientes destacam-se: Portonave, TCP, Rio Canoas Energia, TPI S.A.,Whirlpool, Electro Aço Altona, Teka, Perdigão, dentre outros. Bacharel emAdministração de Empresas pela FURB. Cursou Ciências Contábeis na Universidade doSul de Santa Catarina. É qualificado peloprograma IFRS e USGAAP Accreditation.

Renato Mateus Gonçalves- Sócio

Possui mais de quinze anos de experiência em prestação de serviços financeiros. Oportfólio de clientes atendidos por Renato abrange diversas indústrias no Brasil, UE eEUA com receita entre US$30 milhões à US$10 bilhões. Atuou na área de serviçosfinanceiros até o cargo de Gerente Senior na Ernst & Young. Possui ampla experiênciaservindo grandes empresas nacionais e internacionais. Especialista no setor elétrico,indústria e recursos de tecno logia, atuando em clientes como: Grupo Endesa, CTEEP,ALL, WEG, BRFoods, dentre outros. Cursou Sistemas da Informação pela UniversidadeLeonardo da Vinci e Ciências Contábeis pela Universidade do Sul de Santa Catarina.Qualificado no programa IFRS Accreditation e US Accreditation. Foi instrutor de IFRS naUniversidade Corporativa da Ernst & Young no período de 2010 a 2013.

Rodolfo Mato - Assoc iado

Rodolfo é especialista em Aval iações hámais de dez anos. Engenheiro formado pelaFaculdade de Engenharia de São Paulo (USP) e Pós-graduando em Perícias deEngenharia e Avaliações. Coordenou trabalhos envolvendo a estimativa e avaliação debens de grande grupos nos 9 anos que atuou como Gerente Sênior da EY. Realizouatuação consultiva na especialidade de engenharia de avaliações em empresas dediversos segmentos.

Rodr igo Villela Krause- Associado

Rodrigo é especialista em avaliações há mais de vinte anos. Formado em Engenheiropela Escola Politécnica da Universidade de São Paulo (USP), pós-graduado emNegócios Imobiliários pela Fundação Armando Alvares Penteado (FAAP). Trabalhouem avaliação de empresas e processos de revisão tarifária na PwC. Membro doInstituto Brasileiro de Avaliações e Perícias de Engenharia (IBAPE). Coordenoutrabalhos envolvendo a determinação de valores de ativos de empresas do setorelétricos grupos AES e CESP. Realizou atuação consultiva na especialidade deengenharia de avaliações em empresas de diversos segmentos

Leopo ld Koenig- Associado

Leopold é diretor da Berkan, graduado em Ciência Contábeis e Pós Graduado emDireito Tributário. Possui experiência em consultoria tributária, prestando serviços aempresas dos mais var iados portes, atuando em trabalhos de revisão deprocedimentos, reorganizações societárias, processos de revisões para aquisição deinvestimentos – due diligence, elaboração e revisão de Tax Package para empresas doexterior. Com 16 anos de experiência na área tributária, atuou nos mais diversos ramosda indústria, destacando-se os setor elétrico brasileiro, tendo participado em diversostrabalhos na CELESC, COPEL, AES SUL e ANEEL.

Maur o Weis - Gerente

Graduado em Engenharia de Produção Mecânica pela Universidade da Região deJoinvil le - Univille. Possui inglês fluente. Iniciou sua carreira em Auditoria/Consultoriaem 2011 na EY e acumula experiências em auditoria de contratos de obras, auditoriade gestão, mapeamento de riscos e processos, revisão de processos, auditoria internae auditoria de projetos de Pesquisa e Desenvolvimento e Eficiência Energética eavaliação de investimentos. Em conjunto com a Aneel, atuou em diversosprocedimentos de revisão tarifária nas concessionárias e o Laudo de Avaliação quecompõem a Base de Remuneração Regulatória – BRR das distribu idoras. Atendeuclientes como Grupo AES, Grupo EDP, Tractebel, Cteep, Duke Energy e Cemar.

Cleber Domingos da Silva - Gerente

Possui mais de 10 anos de experiência na prestação de serviços de auditoria econsultoria atuando em empresa global de auditoria (Ernst & Young). Coordenaprojetos de Auditoria nos clientes de capital aberto Teka S.A e Altona S.A.É formadoem Ciências Contábeis pela FURB. Possui registro no CNAI. É membro do IBRACON.

Berkan | 11

2.3. Credenciais - Agumas transações com div ulgação autorizada

Empresa Segmento Serviço Capital Ano

Cremer S/A Indústria Avaliação de bens Aberto 2014

Electro Aço Altona S/A. Indústria Auditor Independente Aberto 2015

Embramed Indústria e Comércio de Produtos Hospitalares Ltda.

Indústria Avaliação-economico financeiro Contro ladora de Capital Aberto 2014

Empresa Concessionária de Rodovias do Norte S/A - Econorte. Concessão Definição de WACC Aberto 2015

Karsten S.A. Indústria Avaliação do plano de opções Aberto 2015

P.Simon S.A. Indústria Avaliação-economico financeiro Contro ladora de Capital Aberto 2014

Teka S.A. Indústria Auditor Independente Aberto 2015

Topz Indústria e Comércio de Cosméticos, Ltda Indústria Avaliação-economico financeiro Contro ladora de Capital Aberto 2014

Berkan | 12

2.4. Descrição do processo de aprov ação do laudo de av aliação pela av aliadora O processo interno de elaboração e aprov ação do Laudo incluiu a condução dos trabalhos diretamente pelo sócio da Berkan, que conduziu entrev istas com as Companhias, realizou a preparação dos modelos e das análises, além da elaboração do respectiv o laudo. O trabalho final foi rev isado pela equipe de associados da Berkan, que não estav am diretamente envolv idos na execução dos trabalhos e na preparação do Laudo. A aprov ação interna deste Laudo incluiu a rev isão metodológica e de cálculos, realizada pelo sócio responsável técnico.

2.5. Declaração do av aliador - Independência e Conflitos de Interesse O Grupo Berkan declara que:

Nenhum de seus sócios possui qualquer interesse financeiro nas Companhias av aliadas.

Nenhum dos profiss ionais da Berkan que participaram do projeto são, direta ou indiretamente, titulares de ações ordinárias e/ou preferenciais de emissão das Companhias av aliadas, nem deriv ativ os nelas referenciados, bem como não são administradores de v alores mobiliários destas.

Não há qualquer conflito de interesse que diminua a independência necessária à Berkan para

o desempenho de suas funções no contex to deste trabalho.

Não sofreu qualquer influência da Administração das Companhias no decorrer dos trabalhos, no sentido de alterar nossa condição de independência ou os resultados aqui apresentados.

Não tem conhecimento de qualquer ato das Companhias ou de seus administradores no sentido de direcionar, interferir, limitar, dificultar ou praticar quaisquer atos que tenham ou possam ter comprometido o acesso, a utilização ou o conhecimento de informações, bens, documentos ou metodologias de trabalho relev antes para qualidade das conclusões ora apresentadas, ou qualquer ato da Companhias ou de seus administradores no sentido de determinar ou restringir a capacidade da Berkan Assessoria e Consultoria Empresarial Ltda. em determinar as conclusões apresentadas neste Relatório de Av aliação ou a metodologia por ela utilizada para alcançar tais conclusões.

2.6. Custo do laudo de av aliação

A Berkan Assessoria e Consultoria Empresarial Ltda. receberá remuneração fixa pela elaboração deste Relatório de Av aliação, a qual independe das conclusões aqui ex pressas. Pelos serviços referentes à preparação deste Laudo de Av aliação, independentemente do sucesso ou insucesso da operação, a Berkan receberá da Cremer a importância de R$ 40.000,00 (quarenta mil reais), líquidos das despesas incorridas por conta deste trabalho. Nos termos do contrato de prestação de serv iços celebrado entre Berkan e Cremer, a Cremer concorda em indenizar a Berkan por todos e quaisquer danos, prejuízos e despesas razoáv eis, inc luindo honorários adv ocatícios e custas judiciais, decorrentes de demandas intentadas contra a Berkan ou contra qualquer empresa do Grupo Berkan, por terceiros, em face da elaboração do presente Laudo, ficando, contudo, prejudicada tal indenização caso as demandas decorram de conduta antiética ou fraudulenta da Berkan.

Berkan | 13

2.7. Outras remunerações em serv iços de consultoria, avaliação e assemelhados nos últimos 12 meses Na data deste Laudo de Av aliação, a Berkan mantém relacionamento comercial com o Cremer, suas controladas, coligadas, que não impactam a análise realizada na elaboração deste Laudo de Avaliação. A Berkan recebeu remuneração por serv iços de consultoria, av aliação e assemelhados, das Companhias av aliadas, nos 12 (doze) meses anteriores à data deste Laudo de Av aliação no montante total de R$ 104.443,00 (cento e quatro mil, quatrocentos e quarenta e três reais). A Berkan não possui outras informações comerciais e creditícias de qualquer natureza relativ as a Cremer, suas controladas e coligadas que possam impactar o Laudo de Av aliação.

Berkan | 14

Seção 3. Transação

3.1. Informações sobre as Companhias av aliadas

3.1.1. Brev e histórico da Cremer A Cremer S/A (“Cremer” ou “Companhia”), fundada em 1935, é uma Companhia aberta com sede na Rua Iguaçu, 291, Blumenau - SC, Brasil, sendo fornecedora de produtos para cuidados com a saúde nas áreas de primeiros socorros, cirurgia, tratamento e higiene. O Grupo Cremer conta com operações fabris em Blumenau (de produtos têx teis, de adesiv os e de plásticos), em São Paulo e em Minas Gerais (de produtos plásticos) e seis Centros de Distribuição em diferentes estados do Brasil. A Cremer S/A é uma das fornecedoras líderes de produtos para cuidados com a saúde nas áreas de primeiros socorros, cirurgia, tratamento e higiene. A sólida posição da Companhia no mercado de produtos têx teis e adesiv os para a saúde resulta da combinação de produtos de qualidade superior com uma marca reconhecida por sua cobertura nacional de distribuição, os quais, a Cremer acredita, lhe coloca em uma posição única em seu setor. A Companhia também produz e v ende adesiv os e plásticos industriais de alta qualidade para utilização nas indústrias calçadista, têx til e eletro-eletrônica, entre outras.

A Companhia tem registro de companhia aberta categoria “A” na Comissão de Valores Mobiliários e suas ações admitidas à negociação na BM&FBov espa sob o código “CREM3” desde abril de 2007. No âmbito de reorganização societária de suas ativ idades, a Cremer, em 26 de janeiro de 2016, a Cremer incorporou sua acionista controladora, Arapaima Participações S.A. (“Arapaima”), sociedade controlada por fundo de inv estimento em participações gerido pela Tarpon (“FIP Tarpon” ). Visto que, no momento da incorporação, o patrimônio da Arapaima era composto, basicamente, pelo inv estimento na Cremer, a operação de incorporação não resultou em aumento de capital ou na emissão de nov as ações. Em 29 de janeiro de 2016, o conselho de administração da Cremer aprov ou, dentro do limite do capital autorizado, o aumento do capital social da Cremer, no montante de R$ 1.404.025,00 (um milhão, quatrocentos e quatro mil e v inte e cinco reais), com a emissão de 77.500 (setenta e sete mil e quinhentas) novas ações ordinárias, nominativ as e sem valor nominal. Assim, em 29 de janeiro de 2016 o capital social da Cremer passou a ser R$ 119.805.832,69 (cento e dezenov e milhões, oitocentos e c inco mil, oitocentos e trinta e dois reais e sessenta e nov e centav os), dividido em 30.105.163 (trinta milhões, cento e cinco mil, cento e sessenta e três) ações ordinárias, nominativ as e sem valor nominal.

Berkan | 15

FIP TARPON

ARAPAIMA

CONTROLADOR

CREMER

FREE FLOAT

MINORITÁRIO

DENTAL CREMER

TRANSPORTES

HASSE

100,00%

94,85%

5,03%

91,68%

100,00%

Outros Investimentos

Adm. de Bens – 100%

EMBRAMED - 100%

Abaix o segue estrutura societária da Companhia na presente data:

3.1.2. Brev e histórico da New co No âmbito da reorganização societária, a New co é uma holding não operacional que está sendo utilizada com o intuito de incorporar as operações cindidas da Cremer S.A. Dessa forma, a Cremer conferirá à New co a totalidade da participação societária detida pela Cremer na Dental Cremer.

3.2. Entendimento da transação

A administração da Cremer está analisando a proposta de cisão parcial da Companhia, com a incorporação da parcela patrimonial cindida, composta pela totalidade das ações de emissão da Dental Cremer Produtos Odontológicos S.A. (“Dental Cremer”) de titularidade da Cremer, pela Newco (“Operação” ).

Berkan | 16

Cisão Parcial da Cremer com Incorporação da Parcela Cindida pela NewCo - Aspectos Relevantes

a. A cisão parcial da Cremer ex igirá aprovação do conselho de administração da Cremer

(prazo de conv ocação de 5 dias), de assembleia geral de debenturistas e da assembleia geral da Cremer (prazo de conv ocação de 15 dias a contar da aprov ação no conselho).

b. De acordo com o art. 231 da Lei 6.404/76, a cisão da Cremer depende de (i) prévia aprov ação da assembleia geral de debenturistas; ou (ii) da assunção, pela Cremer e pela New Co, em caráter solidário, da obrigação de resgatar as debentures dos debenturistas que assim o desejarem no prazo de seis meses a contar da publicação da ata da assembleia geral ex traordinária que aprov ar a Operação.

c. Na assembleia geral da Cremer, a cisão parcial dev erá ser aprov ada com voto fav orável de acionistas titulares de, no mínimo, metade do capital social com direito a v oto, sendo permitido ao FIP Tarpon v otar em referida assembleia.

d. A Cremer e a New Co dev erão div ulgar demonstrações financeiras pro forma, demonstrando os efeitos pós a cisão parcial e a incorporação da parcela cindida, submetidas a asseguração razoáv el de auditores independentes.

e. A relação de substituição das ações da Cremer canceladas e substituídas por ações da New Co poderá ser liv remente negociada entre as partes e, para fins societários, pode ser baseada no critério do v alor do patrimonio líquido ao v alor de mercado.

f. O v alor da parcela patrimonial cindida da Cremer e incorporada pela New Co (composta pelas ações da Dental Cremer) dev erá ser determinada em laudo de avaliação preparado por empresa especializada.

g. Em contrapartida à redução do patrimônio líquido da Cremer, todos os acionistas da Cremer, de forma equitativ a, irão receber ações emissão da New Co.

h. Como a New Co não terá registro de companhia aberta, acionistas da Cremer que não aprov arem a operação terão direito de retirarem-se da companhia, recebendo o v alor de patrimônio líquido de suas ações a título de reembolso.

Para melhor entendimento do processo de incorporação, a seguir é apresentado passo a passo das operações, conforme informações obtidas pelos assessores juridicos da transação.

Berkan | 17

3.3. Descrição da reorganização societária

FIP TARPON

ARAPAIMA

CONTROLADOR

CREMER

FREE FLOAT

MINORITÁRIO

DENTAL CREMER

TRANSPORTES

HASSE

100,00%

94,32%

5,68%

91,68%

100,00%

Outros Investimentos

Adm. de Bens - 100%

EMBRAMED - 100%

Estrutura inicial Cisão Dental Cremer e incorporação pela New co

FIP TARPON CONTROLADOR

CREMER

FREE FLOAT MINORITÁRIO

DENTAL CREMER

TRANSPORTES

HASSE

94,32% 5,68%

91,68%

100,00%

Outros Investimentos

Adm. de Bens -100%

EMBRAMED - 100%

NEWCO

100,00%

Estrutura final

FIP TARPON CONTROLADOR

CREMER

FREE FLOAT MINORITÁRIO

DENTAL CREMER

TRANSPORTES

HASSE

94,32% 5,68%

100,00%

Outros Investimentos

Adm. de Bens - 100%

EMBRAMED - 100%

NEWCO

91,68%

100,00%

Berkan | 18

Seção 4. Avaliação

4.1. Av aliação do Patrimônio Líquido a Preços de Mercado No método de Patrimônio Líquido a Preços de Mercado o v alor da empresa é determinado atrav és da estimativ a do v alor dos ativ os e passivos da Companhia, separadamente. A determinação do v alor de uma empresa com base no seu patrimônio líquido não reflete a ex ploração do seu negócio atrav és da geração futura de resultados, mas apenas o v alor dos itens do seu balanço patrimonial em uma determinada data, ainda que em v alores de mercado como no caso desta metodologia.

4.2. Definição de v alor justo

Na estimativ a do Patrimônio Líquido a Preços de Mercado nos baseamos no conceito de v alor justo de mercado ("fair market v alue"), o qual é geralmente definido como o preço (ex presso em moeda ou valor equiv alente à moeda) possív el de se obter em um mercado aberto e sem restrições, entre partes informadas e prudentes, agindo com independência e sem qualquer coação. A definição de “Valor Justo de Mercado” conforme definido pelo SFAS 157 ou IFRS 3 4 – “o v alor recebido pela v enda de um ativ o ou pago pela transferência de um passiv o em uma transação independente entre participantes do mercado na data da mensuração” . 5 6 Já pelo CPC 46, é “o preço que seria recebido pela v enda de um ativ o ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração” . Para determinar os v alores de mercado foram consideradas as definições contidas no Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo, emitido pelo Comitê de Pronunciamentos Contábeis em 07 de dezembro de 2012 e aprov ado pela Comissão de Valores Mobiliários, por meio da Deliberação CVM 699, em 20 de dezembro de 2012.

4.3. Definição da instrução CVM nº 361 Os procedimentos técnicos empregados neste estudo estão de acordo com a metodologia prev ista na Instrução CVM nº 361, e respectiv a atualização pela -Instrução CVM nº 436/06. Abaix o destacamos a prev isão no que tange a av aliação pelo Valor do patrimônio líquido av aliado a preços de mercado:

TEXTO INTEGRAL DA INSTRUÇÃO CVM Nº361, DE 5 DE MARÇO DE 2002, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 436/06, 480/09, 487/10 E 492/11. INSTRUÇÃO CVM Nº361, DE 5 DE MARÇO DE 2002. Anexo II I acrescentado pela Instrução CVM nº 436, de 5 de julho de 2006. ANEXO III DISPOSIÇÕES PRELIMINARES Valor do patrimônio líquido avaliado a preços de mercado XV – O valor do patrimônio líquido avaliado a preços de mercado deve ser apurado tomando por base a venda ou a liquidação dos ativos e exigíveis separadamente nas seguintes condições: a) o valor de mercado deve corresponder ao valor expresso em caixa ou equivalente ao qual a

4 SFAS 157 (fair value measurements) e IFRS 3 são pronunciamentos contábeis que possuem recomendações de tratamento e definição de “Valor Justo de Mercado” ou “Valor Justo” 5 Interpretação correspondente ao original em inglês “Fair Value is the amount for which na asset could be exchanged, a liab ility sett led, or an equity instrument granted could be exchanged, between knowledgeable, willing parties in na arm’s lenght transaction.” ou “ the price that would be received to sell na asset o r paid to transfer a liab ility in na orderly transaction between market participants at the measurement date”. 6 A def inição de “ Valor Justo de Mercado” não elimina a complexidade e julgamento requeridos, mas visa a estabelecer critérios que devam ser segu idos po r todos.

Berkan | 19

propriedade (ou qualquer outro ativo ou passivo) poderia ser trocada entre um propenso comprador e um propenso vendedor, com razoável conhecimento de ambos e inexistindo compulsão para compra ou venda por um ou por ambos; e b) o valor dos ativos deve ser avaliado em referência aos preços de mercado sob condições de liquidação ordenada, ou de “equivalentes correntes de caixa”, ou seja, não deve ser considerado o valor de liquidação em condições de venda forçada, a qualquer custo. XVI – O laudo discriminará os itens do ativo e do passivo calculados em condição de negociação com devedores e credores e conterá a just ificativa e memórias de cálculo para cada item tangível e intangível, monetário e não monetário, que poderão ser agrupados somente em condições de semelhança e relevância do item. XVII – As seguintes bases de avaliação devem ser observadas nas diferentes classes de itens: a) ativos monetários, como caixa, equivalentes de caixa e créditos a receber, avaliados pelo valor justo, ou seja, o valor pelo qual um ativo poderia ser negociado entre partes independentes e interessadas, conhecedoras do assunto e dispostas a negociar, numa t ransação normal, sem favorecimentos e com isenção de outros interesses. Caso não seja possível identificar o mercado, esses itens podem, como segunda alternativa, ser avaliados pelo cálculo do valor presente dos recebimentos que reflita as atuais avaliações do mercado quanto ao valor do dinheiro no tempo e os riscos específ icos; b) at ivos não monetários, como terrenos, edificações, propriedades, máquinas, instalações além de intangíveis, como marcas e patentes, pelo valor provável de realização; c) passivos monetários, como dívidas, débitos a pagar, avaliados pelo valor justo, conforme definido na letra “a” desse item; e d) cont ingências, como ações contra o estado sobre questões tributárias e outras questões judiciais, avaliados segundo o desfecho mais provável. XVII I – A demonstração do valor de patrimônio líquido a preços de mercado discriminará de forma dedut iva os ativos e exigíveis, restando o Patrimônio Líquido a preços de mercado que, dividido pelo número de ações, indicará o patrimônio líquido a preços de mercado por ação.

4.4. Identificação de ativ os e passiv os não av aliados a preço de mercado

Conforme o artigo 183 e 184 da Lei das Sociedades por Ações, os ativ os e passiv os de Sociedades Anonimas serão av aliados segundo os respectiv os critérios:

Critér ios de Avaliação do Ativo Art. 183. No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios: I - as aplicações em instrumentos financeiros, inc lusive derivativos, e em direitos e tí tulos de créditos, classif icados no ativo circulante ou no realizável a longo prazo: a) pelo seu valor justo, quando se t ratar de aplicações destinadas à negociação ou disponíveis para venda; b) pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior, no caso das demais aplicações e os direitos e títulos de crédito; II - os direitos que t iverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior; II I - os investimentos em participação no capital social de outras sociedades, ressalvado o disposto nos artigos 248 a 250, pelo custo de aquisição, deduzido de provisão para perdas prováveis na realização do seu valor, quando essa perda estiver comprovada como permanente, e que não será modif icado em razão do recebimento, sem custo para a companhia, de ações ou quotas bonificadas;

Berkan | 20

IV - os demais invest imentos, pelo custo de aquisição, deduzido de provisão para atender às perdas prováveis na realização do seu valor, ou para redução do custo de aquisição ao valor de mercado, quando este for inferior; V - os direitos c lassificados no imobilizado, pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amort ização ou exaustão; VI – (revogado); VII – os direitos c lassificados no intangível, pelo custo incorrido na aquisição deduzido do saldo da respect iva conta de amort ização; VII I – os elementos do at ivo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante. § 1º Para efeitos do disposto neste artigo, considera-se valor justo: a) das matérias-primas e dos bens em almoxarifado, o preço pelo qual possam ser repostos, mediante com pra no mercado; b) dos bens ou direi tos destinados à venda, o preço líquido de realização mediante venda no m ercado, deduzidos os im postos e dem ais despesas necessárias para a venda, e a margem de lucro; c) dos investim entos, o valor líquido pelo qual possam ser alienados a terceiros. d) dos instrumentos financeiros, o valor que pode se obter em um mercado ativo, decorrente de transação não com pulsória real izada entre partes independentes; e, na ausência de um mercado ativo para um determinado instrumento financeiro: 1) o valor que se pode obter em um mercado at ivo com a negociação de outro inst rumento f inanceiro de natureza, prazo e risco s imilares;2) o valor presente líquido dos fluxos de caixa futuros para inst rumentos financeiros de natureza, prazo e risco similares; ou 3) o valor obtido por meio de modelos matemát ico-estatísticos de precif icação de inst rumentos financeiros. § 2º A diminuição do valor dos elementos dos ativos imobilizado e intangível será regist rada periodicamente nas contas de: a) depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência; b) amort ização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado; c) exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais , ou bens aplicados nessa exploração. § 3º A companhia deverá efetuar, periodicamente, análise sobre a recuperação dos valores regist rados no imobilizado e no intangível, a fim de que sejam: I – regist radas as perdas de valor do capital aplicado quando houver decisão de interromper os empreendimentos ou ativ idades a que se dest inavam ou quando comprovado que não poderão produzir resultados suf icientes para recuperação desse valor; ou II – revisados e ajustados os critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amort ização. § 4° Os estoques de mercadorias fungíveis dest inadas à venda poderão ser avaliados pelo valor de mercado, quando esse for o costume mercantil aceito pela técnica contábil. Critérios de Avaliação do Passivo Art. 184. No balanço, os elementos do passivo serão avaliados de acordo com os seguintes critérios: I - as obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço; II - as obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convert idas em moeda nacional à taxa de câmbio em vigor na data do balanço;

Berkan | 21

II I – as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Com base na leitura das demonstrações contábeis, na lei das sociedades por ações, nos pronunciamentos contábeis aplicáv eis e em entrevistas com a administração das Companhias, a seguir apresentamos o balanço patrimonial da Cremer S.A. descrev endo as práticas contábeis adotada para a mensuração de seu balanço, identificando assim se o respectiv o grupo de contas necessita de cálculo especifico para determinação de seu v alor justo. Foram assumidos como verdadeiros os dados e informações históricas fornecidos pela administração das Companhias, dentre eles: demonstrações contábeis auditadas por terceiros em 31 de dezembro de 2015; relatórios ex tra contábeis não auditados, e informações v erbais da administração. As demonstrações contábeis tomadas como base para o presente laudo foram preparadas pelas Companhias, e estão apresentadas de acordo com as práticas contábeis no Brasil que são equiv alentes ao IFRS. O quadro a seguir apresenta os critérios gerais definidos para avaliação de cada conta e/ou grupo de contas das empresas env olvidas na operação.

Berkan | 22

ATIVO

Contas significativas Prática contábil adotada nas demonstrações contábeis em 31 de dezembro de 2015 Critér io de avaliação Referência

GERAL Contas com o valor inferior a R$1.500 mil, valor este calculado por técnicas de materialidade, não foram analisados, mantendo-se ao valor contábil, com ex ceção de contas classificadas como materia l por sua natureza contábil. Abaixo segue a análise que realizamos para os principais grupos de contas com objetivo de identificar contas que necessitam ser ajustadas ao valor de mercado.

Caixa e equivalentes de caixa

Compreende o saldo em caixa, os depósitos bancários à vista e as aplicações financeiras de curto prazo com liquidez imediata, conversíveis em um montante conhecido de caixa, e com baixo risco de variação de seu valor, com vencimento no prazo de três meses ou menos a contar da data da contratação da operação. As aplicações financeiras são registradas pe lo valor de aquisição acrescido dos rendimentos auferidos até as datas dos balanços, os quais se aproximam de seu valor justo e não excedem o seu valor de mercado ou de realização.

O valor contábil é equivalente ao valor de mercado. N/A

Contas a receber As contas a receber de clientes são registradas pelo valor faturado, ajustado a provisão de recuperação, quando aplicável.

Foram ajustadas para refletir o valor presente de curto e longo prazo, como também

para ajustar as perdas esperadas.

QUADRO 1

QUADRO 9

QUADRO 14

Estoques

São avaliados ao custo médio de aquisição ou produção, ajustados ao custo de reposição e ao valor líquido de realização, quando ap licável. O custo dos produtos acabados e em elaboração compreende o custo das matérias-primas, mão de obra e outros custos indiretos relacionados à produção, baseados na ocupação normal da capacidade produtiva. As provisões de estoques para realização (redução a valor de mercado) e para estoques de baixo giro e/ou obsoletos são constituídas sempre que identificados. O valor realizável líquido corresponde ao preço de venda no curso normal dos negócios, menos os custos estimados de conclusão e os custos estimados necessários para a realização da venda.

Os estoques de produtos acabados e para revenda

foram ajustados ao valor de mercado com base no valor de venda, menos impostos e

custos envolvidos.

Os demais itens do estoque estão registrados ao seu custo de aquisição, que equivale ao seu valor de

mercado.

QUADRO 2

QUADRO 3

QUADRO 10

Berkan | 23

ATIVO

Contas significativas Prática contábil adotada nas demonstrações contábeis em 31 de dezembro de 2015 Critér io de avaliação Referência

Impostos a recuperar - IPI a recuperar

Refere-se ao êxito da ação de IPI, onde foi publicado acórdão na AR, negando provimento a um Agravo Regimental em Recurso Especial da União (n.1492441). A Companhia acredita que não haverá outros recursos da União, ou seja, a decisão transitará em julgado sem êx ito à União.

Foram ajustadas para refletir as perdas esperadas. N/A

Impostos a recuperar - Outros

São compostos basicamente por tributos correntes, calculados e contabilizados de acordo com a legislação e regime tributário especifico. Estão registrados em valores que se aproximam de seu valor justo e não excedem o seu valor de mercado ou de realização.

O valor contábil é equivalente ao valor de mercado. N/A

Imposto de renda e contribuição social diferidos

O imposto de renda e a contribuição social diferidos ativos são decorrentes de prejuízos fiscais, bases negativas da contribuição social e das diferenças temporárias ativas e passivas.

Foram ajustadas para refletir o valor presente.

QUADRO 5

QUADRO 11

QUADRO 15

Outros Valores Os recebíveis são ativos financeiros não derivativos com pagamentos fixos ou determináveis, que não são cotados em um mercado ativo. São incluídos como ativo circulante. Os recebíveis das Companhias compreendem "demais contas a receber".

Foram ajustadas para refletir o valor presente de curto e longo prazo, como também

para ajustar as perdas esperadas.

QUADRO 4

QUADRO 17

Propriedades para investimentos A propriedade é mensurada pelo seu valor de custo.

Foram ajustadas para refletir o valor de mercado. QUADRO 18

Participações em controladas

O investimento da Companhia em controladas é registrado, para efeito de Demonstrações Financeiras da Contro ladora, com base no método da equivalência patrimonial pe lo custo, adicionado das mudanças após a aquisição da participação societária na controlada.

Foram ajustados ao mercado para refletir os patrimônios líquidos das controladas

avaliadas no mesmos métodos e critérios de

avaliação da controladora.

N/A

Berkan | 24

ATIVO

Contas significativas Prática contábil adotada nas demonstrações contábeis em 31 de dezembro de 2015 Critér io de avaliação Referência

Imobilizado – Terrenos e Edificações

O ativo imobilizado é registrado pelo custo de aquisição ou construção, quando aplicável, deduzido da depreciação.

Ajustados ao valor de mercado pelo método evolutivo. Detalhes da metodologia em anexo.

QUADRO 19

Imobilizado – Outros Representados por móveis, utensílios, maquinas, equipamentos de informática, veículos, instalações, benfeitorias e outros bens. Foram avaliados ao valor de mercado na transição ao IFRS e suas taxas de depreciação são revisadas anualmente.

O valor contábil é equivalente ao valor de mercado.

N/A

Intangíveis – Marca e Fundo de Comércio - TOPZ

Foram registrados ao valor justo que correspondem ao valor de mercado. Anualmente são ajustados ao valor de recuperação.

Efetuamos a avaliação por fluxo de caixa descontado

das marcas e fundo de comércio da TOPz. Nossos testes apresentaram que o valor contábil é equivalente

ao valor de mercado.

N/A

Intangíveis – Ágio Ativo representado por benefícios econômicos futuros resultantes dos ativos adquiridos na combinação de negócios da Cremer.

Foram baixados pois individualmente não possuem

valor de venda e correspondem apenas a

rentabilidade futura.

NOTA 1

Intangíveis – Direitos de distribuição (Contrato Targa)

Em 14 de janeiro de 2011 a Companhia celebrou o segundo termo aditivo do contrato de distribuição de “ luvas de procedimento” firmado em outubro de 2009 com a Targa S.A., proprie tária da marca Lemgruber. Pelos termos do aditivo, a Companhia pagou à Targa o valor de R$ 20.000, que foi reconhecido como intangível e está sendo amortizado no prazo do contrato, ou seja, 7 anos e 8 meses. Ao longo do segundo

Foram ajustadas para refletir as perdas esperadas.

N/A

Berkan | 25

ATIVO

Contas significativas Prática contábil adotada nas demonstrações contábeis em 31 de dezembro de 2015 Critér io de avaliação Referência

semestre de 2013, a Companhia iniciou as vendas de luvas importadas com a marca Cremer. O antigo fornecedor encontra-se em processo de recuperação judicial, e inclusive deixou de fornecer os produtos.

Intangíveis - Outros Ativos intangíveis adquiridos separadamente são mensurados ao custo no momento do seu reconhecimento inicial. Após o reconhecimento inicial, os ativos intangíveis são apresentados ao custo, menos amortização acumulada e perdas acumuladas de valor recuperável.

Para fins de atendimento ao artigo 261 da Lei das S.A., o avaliador optou pelos valores

de custo histórico e alocações como a melhor

referência, com o objetivo de expurgar a influência das

projeções de cenários e de rentabilidade futura presente nas metodologias tradicionais

de avaliação a preços de mercado deste grupo de

ativo.

N/A

Berkan | 26

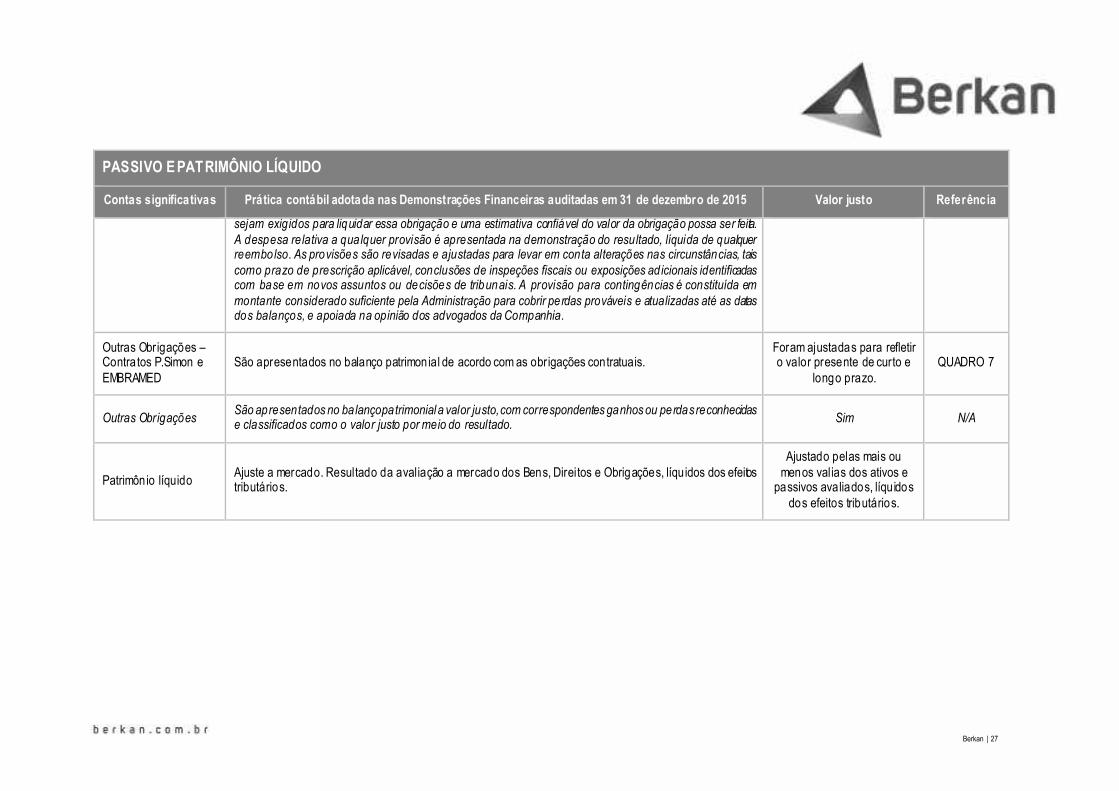

PASSIVO E PATRIMÔNIO LÍQUIDO

Contas significativas Prática contábil adotada nas Demonstrações Financeiras auditadas em 31 de dezembro de 2015 Valor justo Referência

GERAL Contas com o valor inferior a R$1.500 mil, valor este calculado por técnicas de materialidade, não foram analisados, mantendo-se ao valor contábil, com ex ceção de contas classificadas como materia l por sua natureza contábil. Abaixo segue a análise que realizamos para os principais grupos de contas com objetivo de identificar contas que necessitam ser ajustadas ao valor de mercado.

Obrigações fiscais, socia is e trabalhistas

São compostos basicamente por obrigações socia is e trabalhistas e tributos correntes, calculados e contabilizados de acordo com a legislação e regime tributário especifico. Também são compostos por parcelamentos tributários. Possuem realização prevista em curto prazo e estão registrados em valores que se aproximam de seu valor justo e não excedem o seu valor de mercado ou de realização.

O valor contábil é equivalente ao valor de mercado.

N/A

Fornecedores As contas a pagar aos fornecedores são obrigações a pagar por bens ou serviços que foram adquiridos de fornecedores no curso normal dos negócios, sendo classificadas como passivos circulantes.

Foram ajustadas para refletir o valor presente de curto e

longo prazo.

QUADRO 6

QUADRO 12

QUADRO 16

Empréstimos, Financiamentos e Debêntures

São registrados pelos valores originais de captação, atualizados monetariamente pelos index adores pactuados contratualmente com os credores, acrescidos de juros apropriados até as datas dos balanços. Ganhos e perdas são reconhecidos na demonstração do resultado no momento a ba ixa dos passivos, bem como durante o processo de amortização pelo método da taxa de juros efetivos.

As debêntures e as notas promissórias emitidas foram registradas pelo seu valor líquido recebido, deduzidos os custos com transações utilizadas na captação dos recursos, sendo que os custos serão amortizados e os encargos financeiros reconhecidos como despesas financeiras no resultado durante o período de vigência das debêntures e das notas promissórias.

Projetado considerando o flux o de pagamentos e suas respectivas tax as de juros e

indexadores e ajustado a valor presente pela taxa de

desconto.

QUADRO 8

QUADRO 13

Lucros a realizar Referem-se a receita diferida futura. Foram ajustadas e reconhecidos ao resultado

N/A

Provisões Uma provisão é reconhecida no balanço quando a Companhia tem uma obrigação ou potencial obrigação “legal” ou “não formalizada”, presente como consequência de um evento passado e é provável que recursos

Sim N/A

Berkan | 27

PASSIVO E PATRIMÔNIO LÍQUIDO

Contas significativas Prática contábil adotada nas Demonstrações Financeiras auditadas em 31 de dezembro de 2015 Valor justo Referência