CONTABILIDADE DE CUSTOS 1º semestre de 2009

126

CONTABILIDADE DE CUSTOS 0

Transcript of CONTABILIDADE DE CUSTOS 1º semestre de 2009

CONTABILIDADE

DE

CUSTOS

0

1º semestre de 2009

Prof.ª Márcia MarcondesSumário

1. Programa da disciplina, 31.1 Ementa, 31.2 Carga horária total, 31.3 Objetivos, 31.4 Conteúdo Programático, 31.5 Metodologia, 31.6 Critérios de avaliação, 41.7 Bibliografia, 41.8 Curriculum resumido do professor, 52. Introdução, 62.1 A contabilidade de custos, 6

3. Terminologias aplicadas em custos, 83.1 Terminologia em custos, 8

4. Princípios Contábeis e Conceitos Aplicados à Custos, 104.1 Alguns princípios contábeis aplicados à contabilidade de custos, 104.2 Outros conceitos aplicados à contabilidade de custos, 11

5. Classificações dos custos e outras nomenclaturas, 125.1 A classificação dos custos em diretos e indiretos, 125.2 Custos fixos e variáveis, 135.3 Outras nomenclaturas de custos, 15

6. Custeio por Absorção e Demonstração do Resultado do Exercício, 156.1 Definições, 156.2 Apuração, 16

1

6.3 A demonstração de resultados da indústria – Custeio por Absorção, 16

7. Matéria-prima, 207.1 Introdução, 207.2 Perdas de matéria-prima, 207.3 Tratamento dos subprodutos e sucatas originadas das perdas

normais, 217.4 Composição do custo de matéria-prima, 21

8. Mão-de-obra direta, 278.1 Encargos sociais e trabalhista, 278.2 Jornada de trabalho e apontamento de horas, 298.3 Forma de apropriação do custo de mão-de-obra aos diversos

produtos, 298.4 Horas disponíveis e horas produtivas, 30

9. O Esquema Básico de Contabilidade de Custos (I), 319.1 Introdução, 319.2 O 1º passo: a separação entre custos e despesas, 319.3 O 2º passo: a apropriação dos custos diretos, 339.4 A apropriação dos custos indiretos, 349.5 Esquema básico, 359.6 Contabilização dos custos, 36

10. Esquema Básico de Contabilidade de Custos (II) – Departamentalização, 41

10.1 Introdução, 4110.2 Por que departamentalizar, 4210.3 Custos dos departamentos de serviços, 45

11. Critérios de Rateio dos Custos Indiretos, 5011.1 Análise dos critérios de rateio – custos comuns, 5011.2 Rateio dos custos dos departamentos, 5111.3 Influência dos custos fixos e dos custos variáveis, 5211.4 Importância da consistência nos critérios, 54

12. Custeio Baseado em Atividades (ABC), 5412.1 Introdução, 5412.2 Os benefícios e as restrições do ABC, 55

2

12.3 Caracterização do problema, 5612.4 Atribuição dos custos indiretos de produção diretamente aos produtos –

Sem departamentalização, 5712.5 Solução com departamentalização, 5812.6 Aplicação do ABC à solução do problema, 5912.7 Identificação e seleção dos direcionadores de custos, 6112.8 Resumo, 64

13. Produção por Ordem, Produção Contínua e Conjunta, 6413.1 Introdução, 6413.2 Distinção entre produção por ordem e produção contínua, 6513.3 Produção conjunta, 65

14 Custos para Tomada de Decisões, 6614.1 Introdução, 6614.2 Análise do ponto de equilíbrio, 66

15 Formação de Preços, 6715.1 Conceitos, 6715.2 O significado de preço, 6815.3 Metodologias para definição, 6815.4 Os objetivos, 6915.5 Cálculo preço de venda com base nos custos, 70

16. Custos para Controle – Custo padrão, 7016.1 Introdução, 7016.2 Conceito de custo padrão ou standard, 7116.3 Determinação custo-padrão, 7116.4 Vantagens do custo-padrão, 7216.5 Análise das variações entre custo real e o custo-padrão, 72EXERCÍCIOS, 74

1. Programa da disciplina

1.1 Ementa

3

Origem, evolução e objetivos de custos. Terminologia decustos. Esquema básico da contabilidade de custos. Custosnos diversos segmentos econômicos. Sistemas de custos.Evolução da contabilidade de custos nas empresas.

1.2 Carga horária total

80 horas

1.3 Objetivos

A disciplina procura oferecer aos participantes subsídiospara uma correta apropriação dos gastos na fabricação deprodutos e na execução de serviços nos diversos segmentoseconômicos, oferecendo ainda ferramentas que os permitamcompreenderem as diversas metodologias para apuração,análise, controle e gerenciamento dos custos.

1.4 Conteúdo programático

1.4.1 Primeiro Bimestre Introdução à contabilidade de custos; Conceitos fundamentais de custos; Classificação e nomenclatura de custos; Materiais diversos; Mão-de-obra direta; Esquema básico de apuração de custos. Departamentalização;

1.4.2 Segundo Bimestre Critério de rateio dos custos indiretos; Abordagem sobre custeio baseado em atividades (ABC); Aplicação de custos indiretos de fabricação; Margem de contribuição e contribuição marginal; Custeio variável (custeio direto); Custos para tomada de decisão e controle.

1.5 Metodologia

Aulas expositivas; Projeção de transparências; Tarefas individuais e em grupo.

4

1.6 Critérios de avaliação

Avaliação bimestral e exercícios de fixação e pesquisas (osexercícios poderão ser individuais ou em grupo). Aavaliação terá nota mínima de 6,0 pontos os demais pontosserão compostos dos trabalhos. A cada trabalho e/ouexercício será determinado seu valor no momento daaplicação.As avaliações são individuais e sem consulta, após entregadas provas, nos dias e horários marcados, os alunos nãopoderão desistir de fazê-la, cabendo ao docente considerarcomo prova realizada para efeito de correção.Os trabalhos que tiverem datas agendadas para entrega,deverão ser entregues na data marcada. O trabalho entregueapós a data agendada terá sua nota reduzida em 50% da notaestipulada.Os alunos que perderem os trabalhos (para composição danota do bimestre) realizados em sala sem agendamento prévioterão o direito de fazer exercícios substitutivos, sendoestes novos exercícios estipulados pelo docente.

1.7 Bibliografia

1.7.1 Básica

MARTINS, Eliseu. Contabilidade de Custos. 8ª ed. SãoPaulo. Ed. Atlas, 2001. (Livro texto e de exercícios)

SANTOS, Joel J. Análise de Custos. 4ª ed. São Paulo. Ed.Atlas, 2005.

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Curso deContabilidade para não Contadores. 3ª ed. São Paulo.Editora Atlas, 2000.

1.7.2 Complementar

OLIVEIRA, Luís Martins de; JR., José Hernandez Perez.Contabilidade de Custos para não Contadores. 2ª ed. SãoPaulo. Editora Atlas, 2005.

5

MAHER, Michael. Contabilidade de Custos - Criando Valorpara a Administração. Tradução SANTOS, José Evaristo.São Paulo. Ed. Atlas, 2001.

MEGLIORINI, Evandir. Custos Análise e Gestão. São Paulo.Pearson Prentice Hall, 2007.

LEONE, George Sebastião Guerra. Custos – Planejamento,Implantação e Controle. 3ª ed. São Paulo. Editora Atlas,2000.

NAKAGAWA, M. Custeio Baseado em Atividades. São Paulo.Ed. Atlas, 2001

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, ErnestoRubens. (FIPECAFI) Manual de Contabilidade dasSociedades por Ações (aplicável às demais sociedades) 5ªed. São Paulo. Ed. Atlas, 2000.

1.8 Curriculum resumido do professor

Márcia Marcondes – e.mail: [email protected] em Ciências Contábeis pelo Centro UniversitárioÁlvares Penteado – UniFecap, com especialização emControladoria e Finanças pela Faculdade Costa Braga; MBA emGestão Empresarial pela Fundação Getúlio Vargas; EadDocência pela Fundação Getúlio Vargas, bacharel em CiênciasContábeis pela Faculdade Metropolitanas Unidas.

6

2. Introdução

2.1 A contabilidade de custos

A Contabilidade de Custos surgiu com o advento do sistemaprodutivo, ou seja, com a Revolução Industrial, naInglaterra, no final do século XVIII. O surgimento dacontabilidade de custos aconteceu em decorrência dosurgimento de empresas com sistema produtivo, quenecessitavam de informações contábeis diferentes daquelasdesenvolvidas pelas empresas comerciais da eramercantilista.

7

O sistema desenvolvido nessa época visava avaliar os custosde transformação de cada processo e da mão-de-obraempregada, com o objetivo de fornecer referência para medira eficiência do processo de produção. Atualmente asobrevivência das organizações depende cada vez mais daspráticas gerenciais de apuração, análise, controle egerenciamento dos custos de produção dos bens e serviços,principalmente no atual ambiente de extrema competição.

Importante notar que durante muito tempo se pensou que aContabilidade de Custos se referia apenas ao custeamentodos produtos e que servia somente às empresas industriais.Todavia, atualmente, esse ramo da Contabilidade éconstituído de técnicas que podem ser aplicadas a muitasoutras atividades, inclusive, e principalmente, aosserviços públicos e ainda às empresas não-lucrativas.

A Contabilidade de Custos engloba técnicas de ContabilidadeGeral e outras técnicas extras contábeis para o registro,organização, análise e interpretação dos dados relacionadosà produção ou à prestação de serviços.

2.1.1 Conceito e objetivos da contabilidade de custos

Conjunto de registros especiais utilizados paraidentificar, mensurar e informar os custos dosprodutos/serviços.

Segundo George Leone:

“ramo da função financeira que acumula, organiza, analisa e interpreta oscustos dos produtos, dos estoques, dos serviços, dos componentes deorganização, dos planos operacionais e das atividades de distribuição, paradeterminar o lucro, para controlar as operações e para auxiliar oadministrador no processo e tomada de decisões e de planejamento”.

Para os diversos profissionais responsáveis pelaadministração das empresas, é fundamental o entendimentodas principais técnicas contábeis, bem como dos Relatóriose demais informações emanadas da Contabilidade.

8

Com base no domínio dessas técnicas, como usuários, suastomadas de decisões gerenciais serão sensivelmentefacilitadas.

A idéia básica de custos, atualmente, é de que eles devemser determinados, tendo em vista o uso a que se destinam. A“diversidade de objetivos da Contabilidade de Custos tornadifícil estabelecer um só tipo de custo da produção, que seadapte a todas as necessidades. Cada utilização de custorequer, de fato, diferentes tipos de custos”. Por isso, aContabilidade de Custos, quando acumula os custos e osorganiza em informações relevantes, pretende atingir trêsobjetivos principais: a determinação do lucro, o controledas operações e a tomada de decisões.

2.1.2. Da contabilidade financeira à de custos

Até a Revolução Industrial (século XVIII), quase só existiaa Contabilidade Financeira (ou Geral), que, desenvolvida naEra Mercantilista, estava bem estruturada para servir asempresas comerciais.

A apuração do resultado de cada período era bastantesimples. O cálculo era feito basicamente por diferença,computando o quanto possuía de estoques iniciais, maiscompras do período, comparando com que ainda restava.

Estoques iniciais(+) Compras( - ) Estoques Finais( = ) Custos das Mercadorias Vendidas

Deduzindo este montante das receitas obtidas nas vendasdesses bens, chegava-se ao lucro bruto, do qual deduzindoas despesas necessárias à manutenção da empresa durante operíodo, à venda de bens e o financiamento de suasatividades chegamos ao resultado líquido e ao aparecimentoda clássica demonstração de resultados da empresacomercial:

9

Vendas .................................................................................... xxxxxx(-) Custos Mercadorias Vendidas Estoques iniciais .................................xxxx (+) Compras .......................................xxxx (-) Estoques Finais .............................xxxx xxxxxx LucroBruto .................................................................... xxxxxx

(-) Despesas Comerciais (Vendas) ....................... xxxx Administrativas ...............................xxxx Financeiras ......................................xxxx (xxxxxx) ResultadoLíquido ............................................................ xxxxxx Com o advento das indústrias, tornou-se mais complexa olevantamento do balanço e apuração do resultado, para tantose adaptou os critérios utilizados das empresas comerciaisàs empresas industriais.

Assim, passaram a compor o custo do produto os valores dosfatores de produção utilizados para sua obtenção, deixando-se de atribuir àqueles outros que na empresa comercial jáeram considerados como despesas no período de suaincorrência: despesas administrativas, de vendas efinanceiras.

Com esta nova forma de se usar a Contabilidade de Custos,ocorreu seu maior aproveitamento em outros campos que não oindustrial, tais como instituições financeiras, firmas deprestação de serviços, etc.

O crescimento das atividades, a diversificação dosnegócios, a dispersão geográfica, a sofisticação das

10

finanças e da produção exigiram a delegação de parte doscontroles e do gerenciamento das atividadesadministrativas, financeiras e produtivas da empresa.

Naturalmente, foi cada vez mais crescente e significativa anecessidade da implantação de eficientes sistemas derelatórios gerenciais, para subsidiar as tomadas dedecisões dos donos do capital (empresários),impossibilitados de participar rotineiramente de todas asfases dos processos administrativos e produtivos.

Hoje as organizações mais eficientes dispõem desofisticados sistemas de controles e apuração dos custos,integrados em todas as atividades mais importantes, quepermitem a geração de complexos relatórios gerenciais,sempre atualizados e adaptados às necessidades dos diversosusuários.

Em resumo, hoje mais do que nunca o conhecimento decontabilidade de custos ajuda quem a conhece a adicionarvalor às organizações.

3. Terminologias aplicadas em custos

Desde que duas pessoas resolvam comunicar-se, éabsolutamente necessário que passem a dar aos objetivos,conceitos e idéias o mesmo nome, sob pena de, no mínimo,reduzir-se o nível de entendimento entre elas. Para istoestaremos agora definindo algumas terminologias, quepassarão a fazer parte da nossa comunicação.

3.1 Terminologia em custos

Desembolso – Saída de dinheiro do caixa ou das contasbancárias das empresas (disponível). Os desembolsos ocorremem virtude do pagamento resultante da aquisição do bem ouserviço.

Pode ocorrer antes, durante ou após a entrada da utilidadecomprada.

11

Gastos (ou dispêndio) – renuncio de um ativo pela entidade com afinalidade de obtenção de um bem ou serviço, representadapela entrega ou promessa de entrega de bens ou direitos. Opagamento pode ser no ato (desembolso) ou no futuro (cria-se uma dívida).

É importante não confundir gastos com desembolsos. Ouvimosmuito as pessoas dizerem que gastaram muito dinheiro. Narealidade, o dinheiro não é gasto, ele é desembolsado. Oque é gasto, ou seja, consumido, são os bens e serviçosobtidos por meio do desembolso passado, presente ou futuro.

Assim, temos gastos com compra de matéria-prima; gastos commão-de-obra, tanto da produção como na distribuição; gastoscom honorários da diretoria; gastos na compra de ativoimobilizado, etc.

Dependendo da aplicação, o gasto poderá ser classificado eminvestimento, custo, despesa, perda ou desperdício.

Investimento – gasto ativado em função de sua vida útil ou debenefícios atribuíveis a período (s) futuro (s).

Todos os gastos que são “estocados” nos Ativos da empresapara baixa ou amortização quando de sua venda, ou de seuconsumo, ou desvalorização, ou desaparecimento são chamadosde investimentos, tais como: aquisição de móveis eutensílios; de imóveis; despesas pré-operacionais;aquisição de matéria-prima, etc.

Custo – gasto relativo à bem ou serviço utilizado naprodução de outros bens ou serviços: são todos os gastosrelativos à atividade operacional. Exemplos: salários dopessoal da produção; matéria-prima utilizada no processoprodutivo/operacional; depreciação dos equipamentos dafábrica, etc.

O custo é também um gasto, só que reconhecido como custo nomomento da utilização dos fatores de produção (bens eserviços), para a fabricação de um produto ou execução deum serviço.

12

Ex.: Matéria–prima foi um gasto na aquisição, imediatamentetornou-se um investimento quando ativada assim ficoudurante sua estocagem. Quando utilizado na fabricação de umbem, ou serviço surge o Custo da matéria-prima.

Despesa – é o gasto consumido, seja na forma de bem ouserviço, para gerar a receita (realizar as vendas) eadministrar a empresa.

A comissão do vendedor, por exemplo, é um gasto que setorna imediatamente uma despesa. A máquina de escrever dasecretária do diretor, por exemplo, quando adquiridatornou-se um investimento e tem uma parcela reconhecidacomo despesa (depreciação), sem transitar por custo. Outrosexemplos: salários e encargos sociais do pessoal de vendas;salários e encargos sociais do pessoal administrativo;gasto com combustíveis e refeições do pessoal de vendas,etc.

Perda – bem ou serviço consumidos de forma anormal einvoluntária.

Não se confunde com a despesa (muito menos com o custo),exatamente pela sua característica de anormalidade einvoluntariedade; não é um sacrifício feito com intenção dereceita. Exemplos comuns: perdas com incêndios, obsoletismode estoques, inundações, furto/roubo.

São itens que vão diretamente à conta de resultado, assimcomo as despesas, mas não representam sacrifícios normaisou derivados de forma voluntária das atividades destinadasà obtenção da receita. É muito comum o uso da expressãoperdas de material na fabricação de inúmeros bens;entretanto, a quase totalidade dessas perdas é, narealidade, um custo, já que são valores sacrificados demaneira normal no processo de produção.

O gasto com mão-de-obra durante um período de greve, porexemplo, é uma perda, não um custo de produção. O materialdeteriorado por um defeito anormal e raro de um equipamentoprovoca uma perda, e não um custo.

13

Desperdício – Gastos incorridos no processo produtivo ou degeração de receitas e que possam ser eliminados semprejuízo da qualidade ou quantidade de bens, serviços oureceitas geradas. Atualmente, o desperdício está sendoclassificado como custo ou despesa e sua identificação eeliminação é fator determinante do sucesso ou fracasso deum negócio.

4. Princípios contábeis e conceitos aplicados acustos

4.1 Alguns princípios contábeis aplicados à contabilidadede custos

4.1.1 Princípio da realização

Permite o reconhecimento contábil do resultado (lucro ouprejuízo) apenas quando da realização da receita. E ocorrea realização da receita quando da transferência do bem oudo serviço para terceiros.

4.1.2 Princípio da competência e da confrontação

Diz respeito ao momento do reconhecimento das despesas.Pela realização, fica definido o momento do reconhecimentoda receita. Após isso, pela competência e confrontaçãotemos o reconhecimento das despesas e custos. A regra éteoricamente simples: após o reconhecimento da receita,deduz-se dela todos os valores representativos dos esforçospara sua consecução.

A) custos especificamente incorridos para a consecuçãodaquelas receitas que estão sendo reconhecidas; e

Ex.: é o próprio custo de produção do bem ora vendido.

B) Despesas incorridas para obtenção de receitasgenéricas, e não necessariamente daquelas que agoraestão sendo contabilizadas.

Ex.: despesas de administração, de propaganda, etc., querepresentam gastos com finalidade de obtenção de

14

receitas, mas não só ou especificamente dasapropriadas ao período.

4.1.3 Consistência ou uniformidade

Quando existem diversas alternativas para o registrocontábil de um mesmo evento, todas válidas dentro dosprincípios geralmente aceitos, deve a empresa adotar umadelas de forma consistente. Isto significa que aalternativa adotada deve ser utilizada sempre, não podendoser alterada a cada período ou exercício.

Por exemplo: a empresa pode distribuir os custos demanutenção em função de horas máquinas, valor doequipamento, média passada, etc. Todos são métodos aceitos,mas não podem ser utilizados indiscriminadamente em cadaperíodo.

Escolhido o método deve-se manter a consistência, poismudanças freqüentes podem provocar alterações nos valoresdos resultados e conseqüentemente nos resultados.

4.1.4 Materialidade ou relevância

Ela desobriga de um tratamento mais rigoroso aqueles itenscujo valor monetário é pequeno dentro dos gastos totais.

4.2 Outros conceitos aplicados à contabilidade de custos

4.2.1 O problema específico dos encargos financeiros

O registro dos encargos financeiros é tratado naContabilidade sempre como despesas, e não como custo. Istoocorre pelo fato da Contabilidade Comercial sempre tertratado estes itens como despesa e não como parte dosestoques, sem ativação, assim a Contabilidade de Custossimilarmente deixou de incluí-los entre os fatores deprodução.

15

E ainda, existe o raciocínio de que encargos financeirosnão são itens operacionais, já que não derivam da atividadeda empresa.

Assim, os encargos financeiros não são, portanto, custos deprodução, mesmo que facilmente identificados comfinanciamentos de matérias-primas ou outros fatores deprodução (custos). São tratados diretamente como despesas.

4.2.2 Onde terminam os custos de produção

Onde se inicia os custos de produção é fácil deidentificar, porém nem sempre é fácil verificar onde elesterminam.

É relativamente comum a existência de problemas deseparação entre custos e despesas de venda.

A regra é simples, bastando definir-se o momento em que oproduto está pronto para a venda. Até aí, todos os gastossão custos. A partir desse momento, despesas.

Por exemplo, os gastos com embalagens podem tanto estarnuma categoria quanto em outra, dependendo de suaaplicação; quando um produto é colocado para venda tanto agranel quanto em pequenas quantidades, seu custo terminouquando do término de sua produção. Como a embalagem só éaplicada após a venda, deve ser tratada como despesa. Issoimplica a contabilização do estoque de produtos acabadossem a embalagem, e esta é ativada num estoque à parte.

Se, por outro lado, os produtos já são colocados à vendaembalados de forma diferente, então seu custo total incluio do seu acondicionamento, ficando ativado por essemontante.

5. Classificações dos custos e outrasnomenclaturas

5.1 A classificação dos custos em diretos e indiretos

16

Vimos anteriormente que todos os gastos ocorridos dadivisão fabril são classificados como custos. Quanto aosprodutos fabricados, para alocar os custos aos produtos,eles são classificados em Custos Diretos e CustosIndiretos.

5.1.1 Custos Diretos

São os gastos com materiais, mão-de-obra e gastos gerais defabricação aplicados diretamente no produto. Esses custossão assim denominados porque seus valores e quantidades emrelação ao produto são de fácil identificação. Desta forma,todos os gastos que recaem diretamente na fabricação doproduto são considerados custos diretos. A regra básicapara classificação dos custos diretos está na possibilidadede identificar a quantidade do elemento de custo aplicadono produto. Os custos diretos, na grande maioria dasindústrias, compõem-se de materiais e mão-de-obra, conformedefinido abaixo:

Materiais diretos: matérias-primas, materiais de embalagem,componentes e outros materiais necessários à produção, aoacabamento e à apresentação final do produto acabado.

Exemplos: Fábrica de móveis: os materiais diretos sãobasicamente: a madeira, as chapas de compensados, o couro,etc., utilizados em cada um dos produtos fabricados, quepodem ser sofás, camas, cadeiras, mesas etc.;

Editora ou gráfica: os materiais diretos são, principalmente, opapel e as tintas utilizados na produção de livros,revistas e demais impressos.

Mão-de-obra direta: é o trabalho aplicado diretamente naconfecção do produto, de suas partes ou seus componentes,ou na prestação de serviços. Nas empresas industriais, essetipo de custo está sendo gradativamente substituído pormáquinas e equipamentos.

5.1.2 Custos Indiretos

17

São os custos que, por não serem perfeitamenteidentificados nos produtos ou serviços, não podem serapropriados de forma direta ao produto. Necessitam,portanto, da utilização de algum critério de rateio parasua alocação. São empregados como base de rateio: horasapontadas de mão-de-obra, horas máquinas utilizadas nafabricação dos produtos, quilos de matéria-prima consumida,etc.

A classificação dos gastos como custo indireto é dada tantoàqueles que impossibilitam uma segura e objetivaidentificação com o produto, como também àqueles que, mesmointegrando o produto, pelo pequeno valor que representam emrelação ao custo total, não compensam a realização doscálculos para considerá-los como custo direto.

A dificuldade de identificação desses gastos em relação aoproduto ocorre porque os mesmos são utilizados nafabricação de vários produtos ao mesmo tempo.

Exemplos:Energia elétrica: quando não houver medidor em cada máquina,possibilitando identificar o consumo em relação a cadaproduto fabricado, o consumo de toda a fábrica deverá serrateado entre todos os produtos fabricados.

Aluguel da Fábrica: é impossível de ser identificado emrelação a cada produto.

Salários e encargos dos chefes de seção e dos supervisores da fábrica:por trabalharem assistindo e supervisionando a váriossetores da fábrica, torna-se impossível identificar opercentual de salários e encargos aplicados a cada produto.

Para se conhecer o valor dos Custos Indiretos que deveráser atribuído a cada produto, há necessidade de seestabelecer algum critério de rateio (distribuição), o qualserá estimado ou até mesmo arbitrado pela empresa.

Nota: rateio (distribuição) – é a técnica utilizada paraatribuir a este ou aquele produto, valores referentes aosCustos Indiretos de Fabricação. Para se efetuar o rateio de

18

valores, há necessidade de se adotar algum critério, sejaele estimado ou arbitrado e este critério denomina-se basede rateio.

5.2 Custos fixos e custos variáveis

Além do seu agrupamento em Diretos e Indiretos, os Custospodem ser classificados de outras formas diferentes.

Uma outra classificação usual (e mais importante que todasas demais) é a que leva em consideração a relação entre oscustos e o volume de atividade numa unidade de tempo.Divide basicamente os custos em fixos e variáveis.

5.2.1 Custos Fixos

São aqueles gastos que ocorre qualquer que seja o volume deprodução. Observe que os custos fixos são fixos em relaçãoao volume de produção, mas podem variar de valor nodecorrer do tempo.

Exemplos: aluguel da fábrica, imposto predial, depreciaçãodos equipamentos (pelo método linear), salários de vigias eporteiros da fábrica, prêmios de seguros, salários eencargos sociais das chefias dos departamentos e setoresprodutivos, etc.

5.2.2 Custos Variáveis

São aqueles cujos valores se alteram em função do volume deprodução da empresa.

Exemplos: matéria-prima, depreciação dos equipamentos(quando esta for feita em função das horas/máquinastrabalhadas), gastos com horas-extras na produção.

Quadro resumo das relações de custo fixo evariável:Padrão de comportamento do custo

CUSTOS TOTAIS CUSTOS UNITÁRIOS

Variável Alteram-se com mudanças Permanecem os mesmos

19

no nível do direcionadorde custo (quantidade produzida).

com mudança no níveldo direcionador de custo.

Fixo Permanecem os mesmos commudança no direcionador de custos.

Alteram-se com mudança no nível do direcionador de custos

Obs.: A classificação em fixos e variáveis leva emconsideração a unidade de tempo, o valor total de custoscom um item nessa unidade de tempo e o volume de atividade.

A classificação de fixo e variável, além de sua aplicaçãonos custos diretos e indiretos, podem também ser aplicadasem relação às despesas.

Nota: Todos os custos podem ser classificados como fixos evariáveis ou em diretos e indiretos ao mesmo tempo.

Outros exemplos: Matéria-prima é direta e variável; Materiais de consumo, normalmente são classificados

como indiretos e variáveis. Seguro da fábrica é considerado fixo e indireto.

5.2.3 Despesas Fixas e Despesas Variáveis

Despesas fixas são aquelas despesas que permanecemconstantes dentro de determinada faixa de atividadesgeradoras de receitas, independentemente do volume devendas ou de prestação de serviços.

Exemplos: honorários, salários e encargos sociais dosdiretores; salários e encargos sociais dos funcionáriosadministrativos; despesas financeiras; etc.

Despesas variáveis são aquelas que variam proporcionalmenteàs variações no volume de receitas.

Exemplos: impostos sobre o faturamento; comissões dosvendedores sobre as vendas e os serviços; despesas comentrega; etc.

5.3 Outras nomenclaturas de custos

20

Outras expressões e terminologias são freqüentementeutilizadas em custos, tais como:

Custos de Produção: compreendem os custos com matéria-prima e mão-de-obra direta e os custos indiretos.

Custos Primários: compreendem os custos com matérias-primas mais os gastos com mão-de-obra direta. Dizrespeito apenas aos elementos principais que compõem oproduto.

Obs.: Custo Primário não é o mesmo que Custo Direto, umavez que no Custo Primário não são considerados os materiaissecundários e materiais de embalagem, mesmo que diretamenteaplicados ao produto.

Custos de Transformação: representam os custosincorridos para transformar a matéria-prima em produto.Compreendem os custos com mão-de-obra direta e os custosindiretos de fabricação. Estes também são chamados decustos de conversão.

Obs.: Não entra nesse custo qualquer tipo de materialadquirido pronto, sem qualquer alteração feita pela empresa(matéria-prima, materiais diretos, embalagens compradas,etc.).

6. Custeio por absorção e demonstração doresultado do exercício

6.1 Definição

Custeio por Absorção é um processo de apuração de custos,cujo objetivo é ratear tanto os custos que são variáveis(que só existem quando cada unidade é feita) quanto oscustos fixos (que independem de cada unidade, relacionando-se mais com a criação das condições de se produzir) em cadafase da produção. Logo um custo é absorvido quando foratribuído a um produto ou unidade de produção, assim cadaunidade ou produto receberá sua parcela no custo até que o

21

valor aplicado seja totalmente absorvido pelo Custos dosProdutos Vendidos ou pelos Estoques Finais.

O Custeio por Absorção não é um princípio contábil, mas umametodologia decorrente deles, nascida com a própriaContabilidade de Custos. Existem outros critériosdiferentes, mas este é ainda o mais adotado pelaContabilidade Geral, portanto válido para fins de BalançoPatrimonial e Demonstração de Resultados.

Demonstração do Resultado do Exercício – DRE é ademonstração, em forma ordenada, das Receitas eCustos/Despesas cuja finalidade é mostrar, em detalhes, oResultado (lucro ou prejuízo) obtido por determinadaempresa em determinado período.

6.2 Apuração

O esquema básico do custeio por absorção é o demonstrado aseguir:

1. Separação de custos e despesas.2. Apropriação dos custos (diretos e indiretos) à produção

realizada no período.3. Apuração do custo da produção acabada.4. Apuração do custo dos produtos vendidos.5. Apuração do resultado.

6.3 A demonstração de resultados da indústria – Custeio porAbsorção

Supondo uma indústria com produção única, de formacontinuada, com os seguintes movimentos:Primeiro mêsCustos incorridos no mês:Matéria-prima $ 60.000Mão-de-obra 25.000Energia elétrica 5.000

$ 90.000

- unidades produzidas no mês: 09- unidades vendidas no mês: 07

22

- estoque final de unidades prontas para venda: 2 (não havia estoquesiniciais)

- Custo unitário de fabricação: $ 90.000 = $ 10.000 9u

- Preço unitário de venda (igual para todos os meses): $ 12.000- Custo das unidades vendidas: 07 x 10.000: $70.000- Estoque final produtos acabados: 2 x 10.000: $20.000

Nesta situação teríamos a seguinte demonstração deresultado:

Vendas $ 84.000( - ) Custo dos produtos vendidos (70.000)( = ) Lucro Bruto 14.000

. etc

Agora, consideremos que a empresa necessita de informaçõessobre os custos incorridos, então foi elaborada umademonstração de uso interno à empresa:

Vendas $ 84.000( - ) Custo dos Produtos Vendidos:

Matéria-prima $ 60.000Mão-de-obra 25.000Energia Elétrica 5.000Custo de produção do período 90.000( - ) Estoque final prod.acabado (20.000)

(70.000)( = ) Lucro Bruto.........................................

$ 14.000 .

etc

Segundo mês- Custos incorridos (custos de produção do período): Matéria-prima $ 99.500

23

Mão-de-obra 40.250 Energia elétrica 12.750

152.500

- unidades trabalhadas no mês (a última (16ª) está ainda em processamento, tendo sido feita apenas sua primeira quarta parte): 15 ¼- unidades acabadas no mês: 15- unidades vendidas: 12- estoques finais: unidades acabadas: 5 em elaboração: ¼- valor das vendas: 15 x 12.000 = $ 180.000

Dos custos de produção do período de $ 152.500, $ 2.500referem-se à unidade parcialmente elaborada. Logo, $150.000 são os custos das unidades acabadas.No estoque de produtos acabados, temos:Unidades no início do 2º mês: 2($ 20.000)Recebidas da fábrica no mês: 15 ($ 150.000)Disponíveis para venda no mês: 17 ($ 170.000)Vendidas durante o mês: 12 ($ 120.000)Em estoque no final: 5 ($ 50.000)

A demonstração completa desse segundo mês poderia então serassim elaborada:

Vendas $ 144.000( - ) Custo dos Produtos Vendidos: Custos de Produção do Período $ 152.500

( - ) Estoquefinal de produto em

elaboração(2.500)

Custo das unidades acabadas $ 150.000( + ) Estoque

inicial de produtos acabados 20.000( = ) Custo dos

produtos disponíveis 170.000( - ) Estoque

final de produto

24

acabados 50.000(120.000)( = ) Lucro Bruto.........................................

$ 24.000.etc

A complexidade da demonstração é devida a necessidade defirmar alguns conceitos básicos, que não raramente trazemconfusões.

Terceiro mês- Custos incorridos (custos de produção do período): Matéria-prima $ 103.500 Mão-de-obra 51.750 Energia elétrica 17.250

172.500- unidades do período anterior terminadas neste mês: ¾ = 0,75- unidades iniciadas e acabadas no mês: 16,00

- unidades iniciadas e não acabadas no mês (uma unidade feita até sua metade): ½ = 0,50

Soma = 17,25- unidades vendidas: 18

- distribuição do custo de produção do períodoCusto de acabar a unidade iniciada no 2º mês $

7.500Custo de iniciar e acabar 16 unidades 160.000Custo de fazer a metade da 17ª unidade iniciada

5.000 $ 172.500

- custo das unidades acabadas no períodocusto da 1ª unidade acabada no mês

recebida no mês anterior 2.500recebido neste para terminar 7.500 10.000

custo das 16 iniciadas e completadas 160.000Custo da produção acabado no período: $ 170.000estoque final acabado = 5 + 17 – 18 = 4

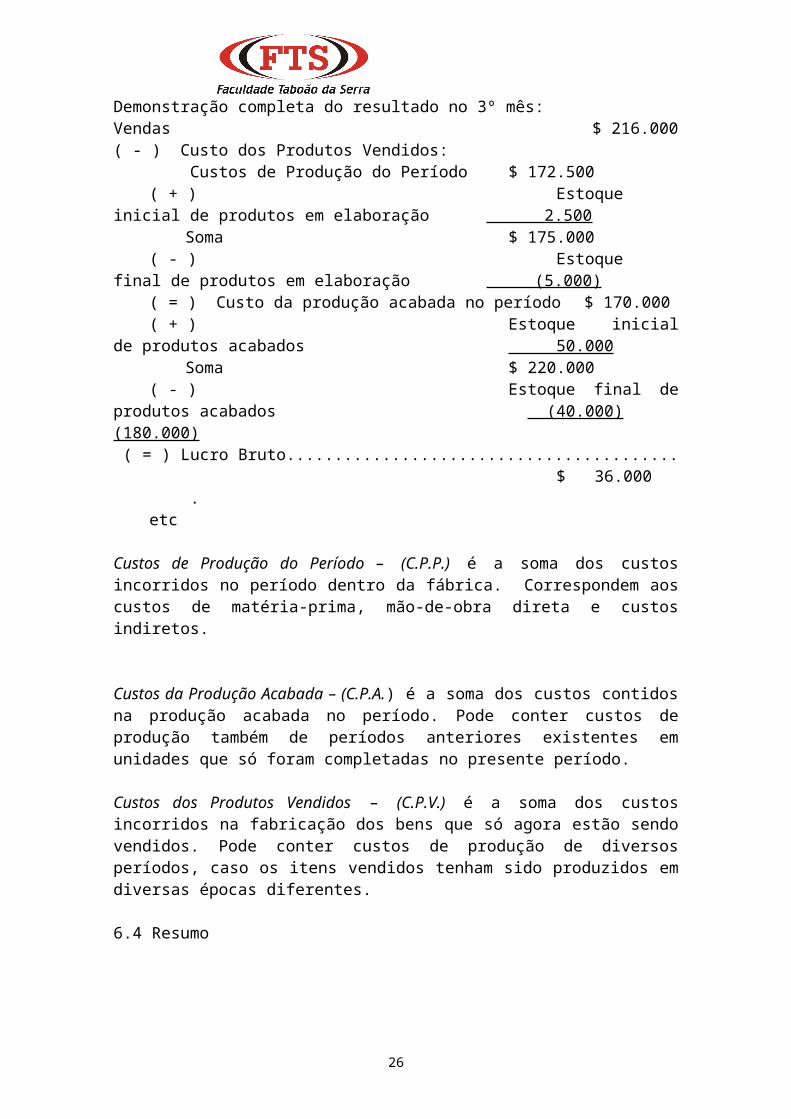

25

Demonstração completa do resultado no 3º mês:Vendas $ 216.000( - ) Custo dos Produtos Vendidos: Custos de Produção do Período $ 172.500

( + ) Estoqueinicial de produtos em elaboração 2.500

Soma $ 175.000( - ) Estoque

final de produtos em elaboração (5.000) ( = ) Custo da produção acabada no período $ 170.000( + ) Estoque inicial

de produtos acabados 50.000Soma $ 220.000

( - ) Estoque final deprodutos acabados (40.000)(180.000) ( = ) Lucro Bruto.........................................

$ 36.000 .

etc

Custos de Produção do Período – (C.P.P.) é a soma dos custosincorridos no período dentro da fábrica. Correspondem aoscustos de matéria-prima, mão-de-obra direta e custosindiretos.

Custos da Produção Acabada – (C.P.A.) é a soma dos custos contidosna produção acabada no período. Pode conter custos deprodução também de períodos anteriores existentes emunidades que só foram completadas no presente período.

Custos dos Produtos Vendidos – (C.P.V.) é a soma dos custosincorridos na fabricação dos bens que só agora estão sendovendidos. Pode conter custos de produção de diversosperíodos, caso os itens vendidos tenham sido produzidos emdiversas épocas diferentes.

6.4 Resumo

26

São conceitos diferentes: Custos de Produção do Período(CPP), Custo da Produção Acabada (CPA) e Custo da ProduçãoVendida (CPV), onde:

CPP = MP + MOD + CIF

CPA = EIPE + CPP - EFPE

CPV = EIPA + CPA - EFPA

Nota: Lembre-se que para obter o valor da matéria prima,quando houver estoques, devoluções, fretes, etc. é precisoutilizar o conceito da fórmula seguinte fórmula:

MP = EIMP + Compras Líquidas* - EFMP

(*) Para efeito das compras é necessário subtrair osvalores dos impostos recuperáveis, assunto este que seráabordado no Capítulo 8 – Materiais Diretos.

Um pode ser maior que o outro em cada período, conforme ascircunstâncias.

Conceitos também importantes: Custos Diretos, Indiretos,Fixos e Variáveis. Diretos e Indiretos dizem respeito aorelacionamento entre o custo e o produto feito: osprimeiros são fáceis, objetiva e diretamente apropriáveisao produto feito, e os Indiretos precisam de esquemasespeciais para a alocação, tais como bases de rateio,estimativas, etc. Custos Fixos e Variáveis é umaclassificação que não leva em consideração o produto, e simo relacionamento entre o valor total do custo num período eo volume de produção. Fixos são os que num período tem seumontante fixado não variam em função de oscilações naatividade, e variáveis os que têm seu valor determinado emfunção dessa oscilação.

7. Matéria-prima

7.1 Introdução

27

As matérias-primas, os componentes adquiridos prontos, asembalagens e os outros materiais diretos utilizados noprocesso de produção são apropriados aos produtos ouserviços por seu valor histórico de aquisição.

Podemos dividir todos os problemas existentes numa empresacom relação a materiais em três campos:

a) avaliação (qual o montante a atribuir quando várioslotes são comprados por preços diferentes, o que fazercom os custos do departamento de compras, como trataro ICMS, etc.);

b) controle (como distribuir as funções de compra,pedido, recepção e uso por pessoas diferentes, comodesenhar as requisições e planejar seu fluxo, comoinspecionar para verificar o efetivo consumo nasfinalidades para as quais foram requisitadas, etc); e

c) programação (quando comprar, quanto comprar, fixaçãode lotes econômicos de aquisição, definição deestoques mínimos, etc.)

Focando nosso objetivo para como avaliar o custo do produtoacabado, daremos ênfase à primeira delas (avaliação domaterial utilizado).

7.2 Perdas de Matéria-Prima

Precisamos diferenciar Perdas Normais de Perdas Anormais.As Normais são inerentes ao próprio processo de fabricação,são previsíveis e já fazem parte da expectativa da empresa,constituindo, portanto um sacrifício que ela sabe queprecisa suportar para obter o produto. Já as PerdasAnormais ocorrem de maneira involuntária e não representamsacrifício premeditado.

Tentando explicar melhor, o custo da matéria-prima devecorresponder à quantidade consumida na produção. Dessaforma, observamos que de alguns materiais são necessáriosquantidades maiores que aquelas efetivamente incorporadasao produto. É o caso de fabricação de cadeiras, ondecertamente há sobras de madeira na forma de tocos eserragens. Estas perdas fazem parte do processo fabril,

28

podendo-se minimiza-las, mas não evita-las. São chamadas deperdas normais e por isso integram o custo do produto.Quando a perda é anormal e involuntária como no caso de umaenchente, incêndio no almoxarifado, desabamento, perdas porobsoletismo, degeneração etc. os valores relativos a essasperdas são levados diretamente para o resultado.

7.3 Tratamento dos subprodutos e sucatas originadas dasperdas normais

É comum, a sobra de materiais, não aproveitada na produçãotrazerem algum tipo de recuperação à empresa através de suavenda, é daí que surgem os subprodutos e as sucatas.

7.3.1 Subprodutos

São aqueles itens que nascem de forma normal durante oprocesso produtivo e que possuem mercado de vendarelativamente estável. São itens que têm comercializaçãotão normal quanto os produtos da empresa, mas, que devido asua pouca relevância em relação às receitas da empresa epelo fato de serem geradas de desperdícios, deixam de serconsiderados produtos propriamente ditos. Caso o fossemtrariam problemas em relação a custos (como estabelece-lo?)e avaliação de estoques. Então, o procedimento consideradomais correto seria encarar essa receita como redução decusto de produção. Como pode ocorrer de o subprodutosurgido só ser vendido em período seguinte, há anecessidade de se proceder o acerto para que dos custos deum exercício não seja deduzida a venda de itens originadosem exercícios anteriores. Ou seja, deveria o subprodutosurgido em cada período ser sempre considerado como reduçãodo custo do próprio período.

7.3.2 Sucatas

São aqueles itens cuja venda é esporádica e realizada porvalor não previsível na data em que surgem na fabricação.Por isso, não só não recebem custos como também não tem suaeventual receita considerada como redução de custos deprodução, mesmo que existentes em quantidade considerável

29

não aparecem como estoque. Quando ocorre sua venda sãoconsideradas como “Outras Receitas Operacionais”.

7.4 Composição do custo da matéria-prima

Ao adquirir materiais, normalmente a empresa incorrenoutros gastos que não só o pagamento ao fornecedor, umavez que o comprador pode vir a se responsabilizar pelofrete, seguro, armazenagens e outros gastos e, se omaterial for importado, pelo frete marítimo ou aéreo,despesas aduaneiras e outros gastos alfandegários. Somandotodos esses gastos é que temos o valor do material, ouseja, o valor do material é aquele que é pago ao fornecedoracrescido de todos aqueles outros necessários à colocaçãodeste em condição de utilização.

Assim, o valor do material pode ser medido através daseguinte seqüência de cálculos:

Valor pago ao fornecedor;(-) IPI (caso este seja recuperável);(-) ICMS (caso este seja recuperável);(+) Frete (se houver);(-) ICMS sobre o frete (caso este seja

recuperável);(+) Seguro (se houver);(+) Armazenagem e outros gastos (se houver);(=) Custo do material (ou custo da compra).

Caso sejam materiais integrantes da política de estoque daempresa, esse gasto será ativado para posterior consumo ecaso sejam materiais para aplicação específica e imediataem um produto, será considerado custo de matéria-prima aser apropriado ao produto.

7.4.1 Impostos na aquisição de materiais: IPI e ICMS

No Brasil temos tributos cumulativos (que não geram créditofiscal – isso é, não permitem a dedução posterior dodesembolso com o tributo) e não cumulativos, como o IPI, oICMS, o PIS e a Cofins¹ (que permitem o aproveitamentoposterior do imposto pago, não devendo ser incorporado aocusto dos produtos).

30

Estes são impostos “pagos” somente uma vez pelo consumidorfinal. O funcionamento geral é o seguinte: uma empresavende seus produtos e cobra do cliente esses impostos erecolhe-os ao governo, não constituindo, portanto, receitasua. O cliente, por sua vez utiliza esse material parafabricar seu produto, que por sua vez será vendido. Aovender o produto, irá cobrar novamente esses impostos. Serecolher os valores recebidos, o governo estará recebendo omesmo imposto duas vezes.

No entanto, não há incidência em cascata destes impostos,sendo ele compensado pelo consumidor seguinte até atingir oconsumidor final, que não terá como repassá-lo e,conseqüentemente, compensá-lo.

Tentando simplificar vamos ao seguinte exemplo:

Uma fábrica produz aparelhos de som, que costuma vender aum distribuidor nacional por $100,00 a unidade. Parasimplificar, supõe-se que a indústria não recebe nenhumcrédito fiscal decorrente da aquisição de materiaisdiretos. Por sua vez, o distribuidor revende os aparelhoscomprados a um varejista, aplicando um preço igual a$200,00. O varejista vende-os aos consumidores finais,mediante preço igual a $400,00. _________________ Recomenda-se atenção quanto à legislação vigente relativas aos impostos passíveis de recuperação para método de cálculo e alíquotas.

Supondo uma mesma alíquota de imposto de vendas (IV)vigente durante todas as operações iguais 18%, os impostosarrecadados poderiam ser expressos mediante duasconsiderações básicas:

Supondo a cumulatividade do imposto sobre vendas (IV):

Preço 100,00 200,00 400,00IV pago (18%) 18,00 36,00 72,00

31

Indústria Distribuidor

Varejista Consumidor

Se o imposto fosse cumulativo, sem direito ao crédito ouaproveitamento dos impostos pagos em etapas anteriores, ototal recolhido seria igual a $126,00, o que corresponderiaa 31,50% do preço de venda final da operação ($400,00).

Supondo a não-cumulatividade do imposto sobre vendas (IV):

Preço 100,00 200,00 400,00Débito de IV 18,00 36,00 72,00( - ) Crédito de IV - (18,00) (36,00)IV a pagar 18,00 18,00 36,00

Sendo o imposto não cumulativo, o distribuidor e ovarejista deveriam registrar o custo dos produtosadquiridos, livres do crédito fiscal que seráposteriormente aproveitado.

7.4.2. Métodos de Avaliação dos Estoques

As empresas efetuam compras de materiais de acordo com suasnecessidades, e normalmente de acordo com a política deestoque adotada. Existem materiais cujas aquisições sãofreqüentes, porém, como são adquiridos de diversosfornecedores, os preços e condições irão variar devido afatores como fretes, seguro ou outro que, por exemplo, orasão pagos pelo fornecedor, ora pelo comprador.

32

IV total pago nas operações ............................................

Indústria Distribuidor

Varejista Consumidor

IV total pago nas operações ............................................

Tendo essa diversidade de situações, é de se esperar que noestoque exista o mesmo material adquirido por valoresdiferentes.

Então, quando se requisita o material para o consumo qual ocusto a ser considerado? O mais recente, o mais antigo, umamédia, enfim, qual o valor a ser atribuído à aquisição?Qual o valor do saldo remanescente no estoque?

Para resolver essas questões foram criados alguns métodosde valorização de estoques, sendo os mais encontrados:Custo Médio Ponderado Móvel, conhecido também por PreçoMédio Ponderado Móvel e até mesmo por Média PonderadaMóvel; PEPS e UEPS.

7.4.2.1. CMPM – Custo Médio Ponderado Móvel ou MPM – MédiaPonderada Móvel

Por este método, toda vez que houver entrada no estoqueresultante de nova compra com preço unitário diferente docusto médio em estoque, este é alterado, ponderando-se osaldo anteriormente existente com a compra efetuada. Poreste método, as quantidades requisitadas são valorizadaspelo valor médio ponderado do saldo existente no momento darequisição.

PEPS – Primeiro a Entrar, Primeiro a Sair ou FIFO – First-In, First-Out.

Por este método, as quantidades requisitadas sãovalorizadas pela aquisição mais antiga que tenha saldo emestoque. Quando o saldo desta for esgotado, passa-se àseguinte.

7.4.2.2. UEPS – Último a Entrar, Primeiro a Sair ou LIFO –Last-In, First-Out.

Por este método, as quantidades requisitadas sãovalorizadas pela aquisição mais recente que tenha saldo noestoque. Quando o saldo desta for esgotado, passa-se àaquisição anterior e assim sucessivamente. Havendo novacompra, passa a ser esta a última entrada. A próxima

33

requisição será valorizada pela última compra, até que seusaldo se esgote e volte a se utilizar da entrada anteriorque ainda tenha saldo.

7.4.2.3. Exemplo de Aplicação:

Suponhamos que não haja estoque inicial de certa matéria-prima e que os valores das aquisições já foram deduzidosdos impostos recuperáveis e adicionados de outros gastoscomo frete, seguros, etc.Entrada no estoque pelas compras realizadas:Dia 10 10 unidades a $150 cada, pela Nota Fiscal nº 11.593Dia 15 12 unidades a $160 cada, pela Nota Fiscal nº 20.549Dia 25 8 unidades a $170 cada, pela Nota Fiscal nº 25.055

Saídas conforme Requisições de Materiais (RM)Dia 12 7 unidades para uso no produto “”, pela RM nº 159Dia 17 13 unidades para uso no produto “I” pela RM nº

205Dia 28 9 unidades para uso no produto “II” pela RM nº

250

Vejamos como ficará o controle de estoque de matéria-primaatravés da utilização dos métodos CMPM, PEPS e UEPS:

1º MÉTODO: CMPM– Custo Médio Ponderado MóvelNormalmente recomendado para controlar itens de grandemovimentação, este método é totalmente diferente doanterior. Primeiro pelo fato de não haver necessidade decontrole de entradas e saídas por lotes. Segundo pelo fatode exigir constante controle do estoque, uma vez que a cadanova entrada apuram-se os saldos em valor e em quantidade,calculando-se o valor médio unitário.

Ficha de Controle de EstoqueMaterial:

EstoqueMínimo:

Máximo:

Código: Localização no Estoque:Principais Fornecedores:

Documento Entradas Saídas Saldo

34

DiaTipo

Número QtdeValor

Unit.

ValorTotal Qtde

ValorUnit.

ValorTotal Qtd

e

ValorUnit.

ValorTotal

10 NF 11.593 10 150 1.500,00

- - - 10 150,00

1.500,00

12 RM 159 7 150,00

1.050,00

3 150,00

450,00

15 NF 20.549 12 160 1.920,00

- - - 15 158,00

2.370,00

17 RM 205 13 158,00

2.054,00

2 158,00

316,00

25 NF 25.055 8 170 1.360,00

- - - 10 167,60

1.676,00

28 RM 250 9 167,60

1.508,40

1 167,60

167,60

30 4.780,00

29 4.612,40

1 167,60

167,60

Obs.: A principal característica deste método é que omaterial, sendo de mesma natureza e especificação se fundefísica e monetariamente, ou seja, o custo unitário médiovaria a cada nova entrada a preços diferentes. Por isso,ser denominado como Custo Médio Ponderado Móvel – CMPM ouMédia Ponderada Móvel – MPM.

2º MÉTODO: PEPS – Primeiro a Entrar, Primeiro a SairEste método, da mesma forma que no UEPS se caracteriza pelabaixa movimentação dos itens estocados e pelo controle porlotes. A diferença é que neste método o primeiro material aentrar no estoque, também é o primeiro a sair. Assim sendo,é o oposto do método anterior em relação a atribuição decusto aos produtos.

35

Ficha de Controle de EstoqueMaterial:

EstoqueMínimo:

Máximo:

Código: Localização no Estoque:Principais Fornecedores:

DiaDocumento Entradas Saídas Saldo

Tipo

Número QtdeValorUnit.

ValorTotal Qtde

Valor

Unit.

ValorTotal Qtde

Valor

Unit.

ValorTotal

10 NF 11.593 10 150, 1.500 10 150 1.50012 RM 159 7 150 1.050 3 150 450

3 150 45015 NF 20.549 12 160 1.920 12 160 1.920

17 RM 205 3 150 450 - - -10 160 1.600 2 160 320

2 160 32025 NF 25.055 8 170 1.360 8 170 1.360

28 RM 250 2 160 320 - - -7 170 1.190 1 170 170

30 4.780 29 4.610 1 170 170Obs.: Este método é normalmente utilizado no caso de aempresa trabalhar com materiais perecíveis.

3º MÉTODO: UEPS – Último a Entrar, Primeiro a SairEste método se caracteriza pelo consumo das compras maisrecentes e por isso necessitamos controlar os saldos porlotes. É normalmente aplicável a itens de poucamovimentação de entradas e saídas.

Ficha de Controle de EstoqueMaterial:

EstoqueMínimo:

Máximo:

Código: Localização no Estoque:Principais Fornecedores:

DiaDocumento Entradas Saídas Saldo

Tipo Número Qtde

Valor

Unit.

ValorTotal Qtde

Valor

Unit.

ValorTotal Qtde

Valor

Unit.

ValorTotal

10 NF 11.593 10 150 1.500 10 150 1.50012 RM 159 7 150 1.050 3 150 450

36

3 150 45015 NF 20.549 12 160 1.920 12 160 1.920

17 RM 205 12 160 1.920 - - -1 150 150 2 150 300

2 150 30025 NF 25.055 8 170 1.360 8 170 1.360

28 RM 250 8 170 1.360 - - -1 150 150 1 150 150

30 4.780 29 4.630 1 150 150Obs.: Podemos ver que neste método o estoque é controladopor “lotes”, e no caso de saídas ocorre que o último lote aentrar é o primeiro a sair. Presumindo que os valores dascompras mais recentes (últimas) sejam mais elevados, apriorização do uso deste material em detrimento do maisantigo contribui para o aumento do custo dos produtos econseqüentemente reduz o lucro-base para Imposto de Renda.

Considerando que a coluna relativa às saídas corresponde aocusto do material utilizado na produção, podemos verificarque o custo aplicado através do método de controle deestoque UEPS é mais elevado, o que provoca elevação doscustos de produção e conseqüentemente diminuição no lucro-base para Imposto de Renda, logo, em decorrência disto, autilização deste método não é aceito pela legislação fiscalno Brasil.

Quadro comparativo do custo do material utilizadonos três métodos apresentados:

Método Entradas Saídas SaldoCMPM 30 4.780 29 4.612,4

01 167,60 167,60

UEPS 30 4.780 29 4.630,00

1 150,00 150,00

PEPS 30 4.780 29 4.610,00

1 170,00 170,00

8. Mão-de-obra direta

É aquela relativa ao pessoal que trabalha diretamente sobreo produto em elaboração, desde que seja possível amensuração do tempo despendido e a identificação de quem

37

executou o trabalho, sem necessidade de qualquerapropriação indireta ou rateio.

8.1 Encargos sociais e trabalhistas

Além do salário propriamente dito, as empresas têm gastosadicionais com os encargos sociais, que são diversos eincidem sobre os salários, as horas-extras e outrosbenefícios.

A seguir são apresentadas duas tabelas de encargos, umaaplicável aos salários dos horistas, e outra aos saláriosdos mensalistas. Nas tabelas, os encargos são agrupados naseguinte maneira, segundo Megliorini (2006, p.33 e 34):

Grupo A: compreende as contribuições fixas mensaisincidentes sobre a folha de pagamentos. Estas incidem sobreos encargos do Grupo B, que integram a folha de pagamentos.

Grupo B: compreende os encargos que integram a remuneraçãoda mão-de-obra e estão incluídos na folha de pagamentos,sofrendo a taxação dos encargos do Grupo A.

Grupo C: compreende as obrigações trabalhistas que nãoincidem sobre outros encargos, estes não influenciam nemsão influenciados pelos encargos dos demais grupos.

ENCARGOS PARA FUNCIONÁRIOS HORISTASDiscriminação Grupos a que pertencem

A B CPrevidência social – INSS 0,2000Sesi/Sesc 0,0150Senai/Senac 0,0100Incra 0,0020Sebrae 0,0060Salário-educação 0,0250Acidente de trabalho (1) (média) 0,0200FGTS (2) 0,0800

38

DSR – Descanso Semanal Remunerado 0,1884Férias + 1/3 férias 0,1304Feriados 0,0399Aviso prévio 0,0840Auxílio doença 0,010913º salário 0,1087Faltas abonadas 0,0150Depósito FGTS – dispensa sem justacausa

0,0201

TOTAL PARCIAL 0,3580 0,5773 0,0201Incidências cumulativas (Grupo A xGrupo B)

0,2066

Total dos encargos 1,162PERCENTUAL 116,20%

(1) Depende do grau de risco da atividade da empresa, como segue:

risco considerado leve: 1% risco considerado médio: 2% risco considerado grave: 3%

(2) Conforme a Lei 110/2001 as empresas estão obrigadas arecolher mais 0,5% mensal de FGTS, pelo prazo de 60 meses apartir da vigência e mais 10% sobre a multa do FGTS em casode demissão.

Nota: O adicional de 0,5% foi devido até a competência dedezembro/2006. O adicional de 10% sobre as demissões semjusta causa continua valendo, uma vez que a Lei acimacitada não fixou prazo para o fim deste acréscimo.

Observação: Para se obter o custo da mão-de-obra horista, devem-se acrescer ao salário-horário os 116,20% referentes aos encargos.

39

ENCARGOS PARA FUNCIONÁRIOS MENSALISTASDiscriminação Grupos a que pertencem

A B CPrevidência social – INSS 0,2000Sesi/Sesc 0,0150Senai/Senac 0,0100Incra 0,0020Sebrae 0,0060Salário-educação 0,0250Acidente de trabalho (1) (média) 0,0200FGTS (2) 0,0800DSR – Descanso Semanal Remunerado -Férias + 1/3 férias 0,1212Feriados -Aviso prévio 0,0840Auxílio doença 0,000913º salário 0,0909Faltas abonadas 0,0100Depósito FGTS – dispensa sem justacausa

0,0167

TOTAL PARCIAL 0,3580 0,3070 0,0167Incidências cumulativas (Grupo A xGrupo B)

0,1099

Total dos encargos 0,7916PERCENTUAL 79,81%

Observação: Para se obter o custo da mão-de-obra mensalistadevem-se acrescer ao salário-mês os 79,81% referentes aosencargos.

8.2 Jornada de trabalho e apontamento de horas

As horas que compõem a jornada de trabalho correspondem aoperíodo em que os funcionários ficaram à disposição daempresa para executar suas atividades. Estas horas sãoapontadas por meio de cartão de ponto, livro de ponto,cartão magnético, etc.

Esses registros servem de base para o cálculo da folha depagamentos.

40

Os funcionários que compõem a mão-de-obra direta tambémfazem o registro das atividades diárias no boletim deapontamento de produção ou outro formulário, para efeito decontrole e cálculo do custo direto da mão-de-obra. É pormeio do boletim de apontamento de produção, que é diário eindividual, são apontadas as horas produtivas e as horasimprodutivas. Esses registros servem de base para o cálculoda folha de pagamentos.

8.3 Forma de apropriação do custo de mão-de-obra aosdiversos produtos

Para a correta apropriação aos produtos do custo de mão-de-obra direta, o departamento de apuração de custos, ou acontabilidade de custos precisa de duas informações:

Primeira informação: custo de cada hora de mão-de-obra,incluindo os salários e encargos, em $.

Essa informação é obtida do departamento de pessoal daempresa, ou setor de recursos humanos.

Segunda informação: consumo de horas, ou equivalentes, emcada produto. Por exemplo, apurou-se pelos engenheiros deprodução que para cada unidade do produto acabado Deltagastam-se 2,4 horas da mão-de-obra dos operários de nível A(definição esta passado pelo departamento de pessoal), 3,7horas dos operários de nível B, 8,6 horas dos operários denível C, e assim por diante.Com base nesses dois tipos de informações, gastos de horase custo de cada hora, faz-se a atribuição do custo da mão-de-obra aos diversos produtos.

Exemplo de atribuição do custo da mão-de-obra direta aoproduto Delta.

Apuração do custo da mão-de-obra de cada unidade doProduto Delta

Nível dooperário

Horas de mão-de-obra

Custo ($) de cadahora

Total($)

A 2,4 20,00 48,00B 3,7 15,00 55,50

41

C 8,6 7,00 60,20Total do custo de mão-de-obra para produzir cada unidade 163,70

8.4 Horas disponíveis e horas produtivas

Horas disponíveis são as horas da jornada de trabalho daempresa. Por exemplo: determinada empresa, com jornada detrabalho das 8 horas às 17 horas com intervalo de uma horapara almoço, totalizando oito horas disponíveis diárias ouquarenta horas semanais.

Funcionários

Quantidade

Horasdisponíveis

Dias úteisde

determinadomês

Horasdisponíve

istotais

Diárias

Totais

Gerentes 5 8 40 22 880Seniores 18 8 144 22 3.168Assistente

s60 8 480 22 10.560

Total 83 8 664 22 14.608

Pela experiência, a empresa sabe que 10% das horasdisponíveis não serão produtivas no mês, devido a reuniões,consultas técnicas, atrasos, ausências, etc. Assim, édeterminada a quantidade de horas produtivas, conformeabaixo:

Funcionários

Horasdisponíveis

totais

Horas não produtivas

(10%)

Horasprodutivastotais

Gerentes 880 88 792Seniores 3.168 317 2.851

42

Assistentes

10.560 1.056 9.504

Total 14.608 1.461 13.147

O cálculo da taxa horária deverá ser efetuado com base nas horas produtivas.

9. O Esquema Básico da Contabilidade de Custos (I)

9.1 Introdução

Lembramos que estamos trabalhando com o método de custeiopor absorção, ou seja, o “método derivado da aplicação dosprincípios de contabilidade geralmente aceitos, nascido da situação históricamencionada, que consiste na apropriação de todos os custos de produção aosbens elaborados, e só os de produção”.

9.1.1 A separação ente custos e despesas

Numa indústria ocorre diariamente uma série de gastos pararealizar suas atividades administrativas, de vendas efabris, tais como: compras de máquinas e equipamentos eoutros ativos para a fábrica, de matéria-prima paraelaboração de seus produtos, de materiais de escritório,pagamentos de taxas e impostos, manutenções, folha depagamentos etc.

Porém, como já vimos, nem todos esses gastos sãoconsiderados custos e na estrutura da Demonstração deResultados dos Exercícios (DRE), devemos separar estesgastos como demonstrado abaixo:

Receita de Vendas: ..............................$ x.xxx,xx(-) Custos dos Produtos Vendidos ... $ x.xxx,xx(=) Lucro Bruto ................................... $ x.xxx,xx(-) Despesas Adm. e de Vendas ........ $ x.xxx,xx(=) Lucro Operacional ........................ $ x.xxx,xx

43

Observamos que custos e despesas são demonstradosseparadamente no referido relatório, ou seja, há a deduçãodo custo dos produtos vendidos das receitas de vendas e adedução das despesas do lucro bruto. Assim, entre os gastosde uma empresa, vamos encontrar os custos e as despesas. Oscustos correspondendo aos gastos relativos à obtenção dosprodutos, e as despesas correspondendo aos gastos com aadministração e com a geração das receitas.

Para tornar mais fácil o entendimento vamos utilizar umcronograma, agrupando os departamentos de uma empresa comosegue:

Fábrica: engloba todos os departamentos que apóia àprodução: almoxarifado, engenharia, planejamento e controleda produção, manutenção mecânica e elétrica, etc. e osdepartamentos de produção: usinagem, montagem, pintura,etc.Administração: engloba todos os departamentosadministrativos: recursos humanos, processamento de dados,contabilidade, finanças, etc.Vendas: engloba todos os departamentos relacionados com aatividade comercial: atendimento ao cliente, vendas,representantes, propaganda, etc:

Fábrica Administração VendasNesta divisão da empresa ocorrem osCUSTOS

Nestas divisões da empresa ocorrem as DESPESAS

Nota: DESPESAS ocorrem nas divisões Administração e de Vendas, durante o exercício, os CUSTOS são aqueles incorridos na divisão fabril.

9.2 O 1º passo: a separação entre custos e despesas

No esquema básico de Contabilidade de Custos daremos três passos:Exemplo: Suponhamos que estes sejam os gastos de determinado período da Empresa X:

Comissão de vendedores $ 80.000

44

Salários de fábrica 120.000Matéria-prima consumida 350.000Salários da administração 90.000Depreciação na fábrica 60.000Seguros da fábrica 10.000Despesas financeiras 50.000Honorários da diretoria 40.000Materiais diversos - fábrica 15.000Energia elétrica - fábrica 85.000Manutenção - fábrica 70.000Despesas de entrega 45.000Correios, Telefone e telex 5.000Material de consumo - escritório 5.000

Total gastos no mês $

1.025.000A primeira tarefa é a separação dos custos de Produção.Teremos então a seguinte distribuição dos gastos:Custos de Produção:

Salários de fábrica $ 120.000Matéria-prima consumida 350.000Depreciação na fábrica 60.000Seguros da fábrica 10.000Materiais diversos - fábrica 15.000Energia elétrica – fábrica 85.000Manutenção – fábrica 70.000

Total $

710.000 (Estes integrarão o Custo dos Produtos)

Despesas Administrativas:Salários da administração $ 90.000Honorários da diretoria 40.000Correios, Telefone e telex 5.000Material de consumo - escritório 5.000

$140.000

Despesas de Venda:Comissão de vendedores $ 80.000

45

Despesas de entrega 45.000

$ 125.000

Despesas Financeiras:Despesas financeiras $ 50.000

As despesas que não entraram no custo de produção, as quaistotalizam $ 315.000 ($ 140.000 + $ 125.000 + $ 50.000), vãoser descarregadas diretamente no Resultado do período, semserem alocadas aos produtos.9.3 O 2º passo: A apropriação dos custos diretos

Na hipótese da empresa produzir 3 diferentes produtos (A, Be C), o passo seguinte é a distribuição dos custos diretosaos três itens.

Suponhamos ainda que nessa empresa, além da Matéria-prima(M.P.), sejam também custos diretos parte da Mão-de-obra(M.O.D.) e parte da Energia Elétrica.

O problema agora é saber quanto de cada elemento foiaplicado em A, B e C.

O consumo de matéria-prima é controlado na requisição dafábrica ao almoxarifado que o destina diretamente aoproduto.

Matéria-prima

Produto A $

75.000Produto B 135.000Produto C 140.000

Total $ 350.000

Para a mão-de-obra a situação é um pouco mais complexa edepende de apontamentos (verificação), para saber quaisoperários trabalharam em cada produto. De posse de taisinformações, conclui:Mão-de-obra

46

Indireta $ 30.000DiretaProduto A 22.000

Produto B 4

7.000Produto C 21.000 90.000

Total $ 120.000

Do total da MO, $90.000 serão atribuídos diretamente aosprodutos e $30.000 serão adicionados como custos indiretos.Energia Elétrica

Indireta $ 40.000Direta

Produto A22.00022.00022.00

Produto B 20.00

0Produto C 7.000 45.000

Total

$ 85.000

Temos, então, resumidamente

Quadro 9.1 (Eliseu Martins – Quadro 5.1)DIRETOS

A B C Indiretos TotalMateria-prima 75.000 135.000 140.000 - 350.000Mão-de-obra 22.000 47.000 21.000 30.000 120.000Energiaelétrica 18.000 20.000 7.000 40.000 85.000Depreciação - - - 60.000 60.000Seguros - - - 10.000 10.000Mats.diversos - - - 15.000 15.000Manutenção - - - 70.000 70.000

TOTAL115.00

0 202.000 168.000 225.000 710.000

47

Do total dos custos de produção, $ 485.000 são diretos. Ejá estão alocados e $ 225.000 precisam ainda serapropriados.

9.4 A apropriação dos custos indiretos

Devemos analisar a forma ou as formas de alocar os custosindiretos que totalizam, neste exemplo, $225.000. Umaalternativa simplista seria a alocação aos produtos A, B eC proporcionalmente ao que cada um já recebeu de custosdiretos. Esse critério é relativamente usado quando oscustos diretos representam a maior parte dos custos totais,e quando não há outra maneira mais objetiva de visualizaçãode quanto dos indiretos podemos apropriar a cada produto.

Teríamos então:

Quadro 9.2 (Eliseu Martins – Quadro 5.2) DIRETOS INDIRETOS

Total$ % $ %A 115.000 23,71134 53.351 23,71134 168.351B 202.000 41,64945 93.711 41,64948 295.711C 168.000 34,63918 77.938 34,63918 245.938Total 485.000 100,00 225.000 100,00 710.000

A última coluna do quadro 9.2 corresponde o custo total decada produto e a antepenúltima a parte que lhes foidestinada dos custos indiretos.

Suponhamos agora, que a empresa, conhecendo o tempo defabricação de cada um resolva distribuir os custosindiretos proporcionalmente a eles, e faz uso dos própriosvalores em reais da mão-de-obra direta (MOD), por ter sidoesta calculada com base nesse mesmo tempo. Teríamos, então:

Quadro 9.3 (Eliseu Martins – Quadro 5.3) Produto MOD Custos indiretos

$ % $ %A 22.000 24,44 55.000 24,44B 47.000 52,22 117.500 52,22C 21.000 23,33 52.500 23,33Total 90.000 100,00 225.000 100,00

48

O custo total de cada produto seria:

Quadro 9.4 (Eliseu Martins – Quadro 5.4) C. Direto C. Indireto Total

Produto A 115.000 55.000 170.000Produto B 202.000 117.500 319.500Produto C 168.000 52.500 220.500Total 485.000 225.000 710.000

Esses valores de custos indiretos diferentes e conseqüentescustos totais também diferentes para cada produto podem nãosó provocar análises distorcidas, como também diminuir ograu de credibilidade com relação às informações de custos.Não há, entretanto, forma perfeita de se fazer essadistribuição; podemos, no máximo, procurar entre asdiferentes alternativas a que traz consigo menor grau dearbitrariedade.

9.5 Esquema básico

Por enquanto o esquema básico é:a) Separação entre custo e despesa;b) Apropriação dos custos Diretos diretamente aos produtos.c) Rateio dos custos indiretos.

Esquema:Custos: Diretos e Indiretos

Os diretos são apropriados diretamente aos produtos; Os indiretos serão rateados conforme critérios

estabelecidos; Depois, os produtos, já com seus respectivos custos

vão para estoque; Em seguida, mediante venda, irão ser transferidos para

Custos dos Produtos Vendidos (CPV). E, finalmente o CPV, será transferido para resultado,

assim como as despesas administrativas e de vendas.

9.6 Contabilização dos custos

Na contabilização existem desde sistemas mais simples, atéaqueles mais complexos. No modelo a seguir não há muitacomplexidade.

49

Critérios Simples: Contabilização dos custos pela contabilidadefinanceira (geral) em contas apropriadas e transferência direta para osestoques à medida que os produtos são acabados, ou somente no final doperíodo, sem registro das fases de rateio:

50

AULA PG. 63 LIVRO TEXTOCONTABILIZAÇÃOCritério Sim ples

350.000 120.000 60.000

10.000 15.000 85.000

70.000

As contas de despesas ficam de fora, já devem estar devidam ente alocadasnos grupos de resultados.

Os custos acim a serão distribuidos para as ctas de estoques com basenoquadro 5.4 (critério 2).

Débito: Estoques:Produto A 170.000Produto B 319.500Produto C 220.500

710.000Crédito: Custos:

M P Consum ida 350.000M O (Fábrica) 120.000Depreciação (Fábrica) 60.000Seguro (Fábrica) 10.000M ateriais Diversos Fábrica 15.000Energia Elétrica Fábrica 85.000M anutenção Fábrica 70.000

710.000

M anutenção Fábrica

M P Consum ida M ão-de-Obra (Fábrica) Depreciação Fábrica

Seguro Fábrica M ats. Divs. Fábrica En. Elétrica Fábrica

51

CONTABILIZAÇÃO conf. Quadro 5.4

350.000 350.000(a) 120.000 120.000(a) 60.000 60.000(a)

10.000 10.000(a) 15.000 15.000(a) 85.000 85.000(a)

70.000 70.000(a) (a)170.000 (a)319.500

(a)220.500

No caso de contabilização de custos o m elhor m eio de visualizar a form a desão os m apas de custos e a planilha de contabilização.

Critério Com plexo:

É a form a representada por lançam entos m ais detalhados, no m esm ograu do detalham ento do m apa de custos.

Estoque Produto C

Seguro Fábrica M ats. Divs. Fábrica En. Elétrica Fábrica

M anutenção Fábrica Estoque Produto A Estoque Produto B

M P Consum ida M ão-de-Obra (Fábrica) Depreciação Fábrica

52

CONTABILIZAÇÃO DETALHADAa) Débito: M ão-de-obra Direta 90.000

M ão-de-obra Indireta 30.000 120.000

Crédito: M ão-de-obra (Fábrica) 120.000b) Débito: Energia Elétrica Direta 45.000

Energia Elétrica Indireta 40.000 85.000

Crédito: Energia Elétrica (Fábrica) 85.000c) Débito: Estoques:

Produto A 75.000Produto B 135.000Produto C 140.000 350.000

Crédito: M atéria-prim a Consum ida 350.000(Apropriação da M P aos produtos)

d) Débito: Estoques:Produto A 22.000Produto B 47.000Produto C 21.000 90.000

Crédito: M ão-de-obra Direta(Apropriação da M OD aos produtos) 90.000

53

e) Débito: Estoques:Produto A 18.000Produto B 20.000Produto C 7.000 45.000

Crédito: Energia Elétrica 45.000(Apropriação da Energia Elétrica Direta aos produtos)

f) Débito: Estoques:Produto A 55.000Produto B 117.500Produto C 52.500 225.000

Crédito: M ão-de-obra Indireta 30.000Energia Elétrica Indereta 40.000Depreciação da Fábrica 60.000Seguros da Fábrica 10.000M ateriais Divs. Fábrica 15.000M anutenção da Fábrica 70.000 225.000(Apropriação dos custos indiretos aos produtos

Este sistem a segue passo a passo a apuração e distribuiçãodos custos, norm alm ente não é utilizado na prática, a não serpor necessidade de lançam entos m ais analíticos.

Respondam o questionário da pág. 14 do livro de exercício e façam os exercícios.

10. Esquema Básico da Contabilidade de Custos (II)– Departamentalização

10.1 Introdução

Já vimos que, os materiais, a mão-de-obra e os gastosgerais de fabricação cuja incidência nos produtos seja dedifícil identificação são rateados por meio de critériosestimados ou arbitrados, sem nos preocuparmos com osdepartamentos onde estes custos foram gerados.

Aprofundando um pouco mais nos problemas relativos àapropriação dos custos indiretos de fabricação e para queestes sejam rateados de forma mais coerente ao custo decada produto é conveniente que se adote o sistema do CustoDepartamental (Departamentalização).

10.1.1 Departamentos e Centros de Custos

10.1.1.1 Departamentos

É a menor unidade administrativa de uma empresa, paraefeito de acumulação dos custos indiretos de fabricação.

As atividades administrativas, comerciais e de produção deuma empresa industrial poderão estar divididas nasseguintes seções:

Administração Geral; Ambulatório Médico; Almoxarifado; Recrutamento, Seleção e Treinamento de pessoal; Conservação e Manutenção; Controle de Qualidade; Estudos e Projetos; Corte; Montagem; Usinagem;

54

Acabamentos; etc.

Departamento Produtivo – é composto por homens e máquinas,responsáveis pela fabricação dos produtos.

Nesses departamentos são gerados, em relação aos produtos,Custos Diretos e Indiretos, onde os custos diretos são atribuídosaos produtos sem maiores complicações, conforme jáestudado.

Os custos indiretos, embora, necessitem de critériosestimados ou arbitrados, são rateados para cada produtodiretamente, já que os produtos passam por essesdepartamentos.

Departamentos de Serviços – Composto por homens e máquina(geralmente é compostos apenas por homens) que prestamserviços para toda a empresa industrial, inclusive para osdepartamentos produtivos.

“Assim, os custos gerados nesses departamentos são consideradosDiretos em relação aos departamentos, mas Indiretos em relação aos produtos,uma vez que os produtos não passam por eles”.

A melhor maneira de ratear esses custos aos produtos éinicialmente transferi-los entre os departamentos, até queos custos indiretos de fabricação gerados em todos osdepartamentos de serviços sejam devidamente transferidospara os departamentos produtivos.

A partir daí é que se procede o rateio para cada produto.

Para efeito de cálculo dos custos indiretos de fabricação,a Contabilidade de Custos considera cada Departamento comoum “Centro de Custos”.

10.1.1.2 Centro de Custos

É a unidade mínima utilizada para acumulação dos custosindiretos de fabricação.

55

Desde que seja economicamente viável e permita melhorapropriação dos Custos Indiretos aos produtos, umdepartamento pode ser representado por mais de um centro decustos, desde que essa subdivisão seja economicamenteviável, permitindo melhor apropriação dos custos aosprodutos.

Observações: Na prática, a contabilidade de custos poderá criar centros de custos que

não correspondam a um departamento.

É comum, por exemplo, a criação de um centro de custos para acumularos gastos comuns a todos os departamentos da fábrica, como: Alugueis,Seguros, Impostos, Água, Energia Elétrica, Telefones e Comunicações etc.

10.2 Por que Departamentalizar

A margem de erro na atribuição dos custos Indiretos aosprodutos é bem menor quando se adota a departamentalização.

Vejamos como isto acontece:

Suponhamos que uma empresa, produzindo três produtos, D, Ee F, tenha já alocado a eles os seguintes Custos Diretos:

Produto D $ 50.000Produto E $ 30.000Produto F $ 45.000Total $ 125.000

Estão agora para ser alocados os Custos Indiretosseguintes:

Depreciação de equipamentos $ 20.000Manutenção de equipamentos $ 35.000Energia Elétrica $ 30.000Supervisão de Fábrica $ 10.000Outros Custos Indiretos $ 20.000Total $ 115.000

56

Devido à grande preponderância de Custos Indiretos ligadosa equipamentos (depreciação, manutenção, energia), decide-se então fazer a distribuição aos diversos produtos combase no tempo de horas-máquina que cada um leva para serfeito.

Produto D 400 horas-máquina – 40%Produto E 200 horas-máquina – 20%Produto F 400 horas-máquina – 40%Total 1.000 horas-máquina – 100%

Portanto, a atribuição dos Custos Indiretos e o cálculo doCusto Total ficariam:(Custo indireto médio por hora-máquina = $ 115.000 / 1.000hm = $ 115/hm).

Quadro 10.2.1Custos Indiretos

$ % Custos Diretos($)

Total ($)

Produto D 46.000 40 50.000 96.000Produto E 23.000 20 30.000 53.000Produto F 46.000 40 45.000 91.000Total 115.000 100 125.000 240.000

Estariam por esses valores acima os Custos Totais deProdução dos três produtos.

Suponhamos, que após levantamento verificamos que: oproduto D gasta um total de 400 hm, distribuídas nossetores de Corte, Montagem e Acabamento, enquanto que oproduto E só passa pelo Corte, e o produto F só passa pelossetores Montagem e Acabamento. A distribuição total é assimlevantada:

Quadro 10.2.2Cortehm

Montagemhm

Acabamentohm

Totalhm

Produto D 100 50 250 400Produto E 200 -o- -o- 200Produto F -o- 250 150 400Total 300 300 400 1.000

57

Completando essa investigação adicional, verifica-se,também, que o gasto com os Custos Indiretos de Produção nãoé uniforme entre os setores, distribuindo-se:

Quadro 10.2.3Corte

$Montagem

$Acabamento

$Total$

Depreciação 10.000 3.000 7.000 20.000Manutenção 20.000 3.000 12.000 35.000EnergiaSupervisãoOutros C.I.

6.0005.0004.000

4.0002.0003.000

20.0003.000

13.000

30.00010.00020.000

Total 45.000 15.000 55.000 115.000Custo médio Por

45.000/300hm

15.000/300hm

55.000/400hm

115.000/1.000hm

Hora-máquina = $150/hm = $50/hm =$137,50/hm

= $ 115/hm

Podemos agora efetuar uma apropriação dos Custos Indiretosde forma mais adequada, levando em conta o tempo de cadaproduto em cada Departamento (Quadro 10.2.2) e o Custo porhora-máquina de cada Departamento (Quadro 10.2.3)

Quadro 10.2.4.Corte Montagem Acabamento Total

Produto D 100hm x$150/hm =$15.000

50hm x$50/hm =$2.500

250hm x $137,50/hm

=$34.375

$51.875

Produto E 200hm x$150/hm = $30.000

- - $ 30.000

Produto F - 250hm x $50/hm = $12.500

150/hm x$137,50/hm= $20.625

$ 33.125

Total $45.000 $15.000 $55.000 $115.000

Podemos fazer uma comparação entre os valores dos custosindiretos alocados a cada produto sem a Departamentalização

58

(uso de uma única taxa horária para todos) e com aDepartamentalização (uma taxa para cada departamento),usando os Quadros 10.2.1 e 10.2.4.

Quadro 10.2.5Custos Indiretos

SemDepartamentaliz

ação(Quadro 10.2.1)

$

ComDepartamentaliz

ação(quadro 10.2.4)

$

Diferença

Em$ Em %

Produto D 46.000 51.875 5.875 12,8Produto E 23.000 30.000 7.000 30,4Produto F 46.000 33.125 (12.87

5)(28,0)

Total 115.000 115.000 - -Conclusão:Assim atentando para a coluna “diferença”, verificamos ograu de distorção existente entre as duas formas,concluímos que na alocação com base na Departamentalizaçãoestarão sendo cometidas menos injustiças e diminuídas aschances de erros maiores.