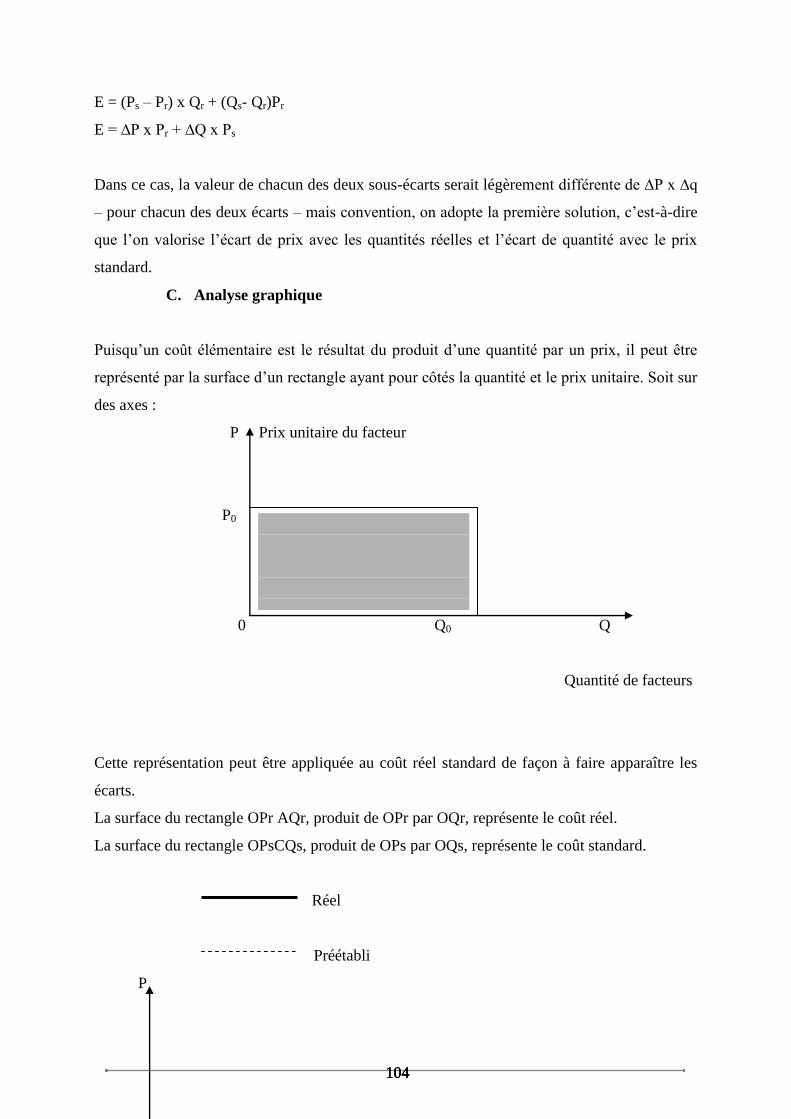

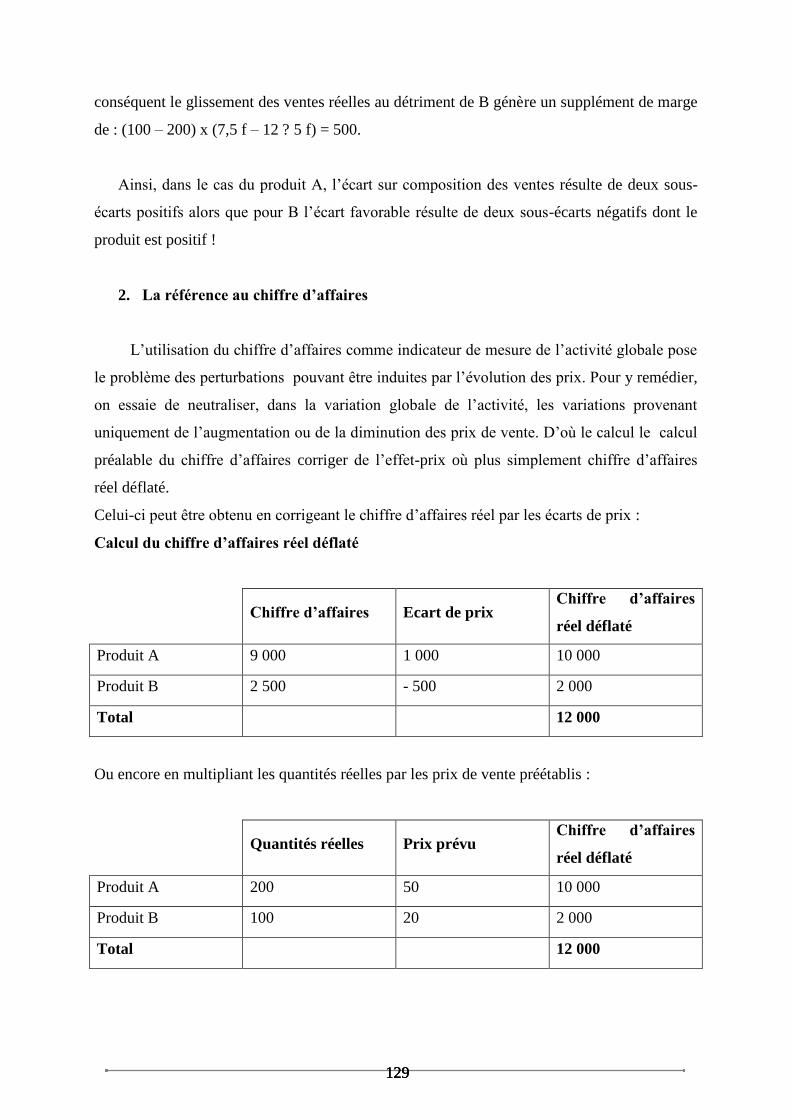

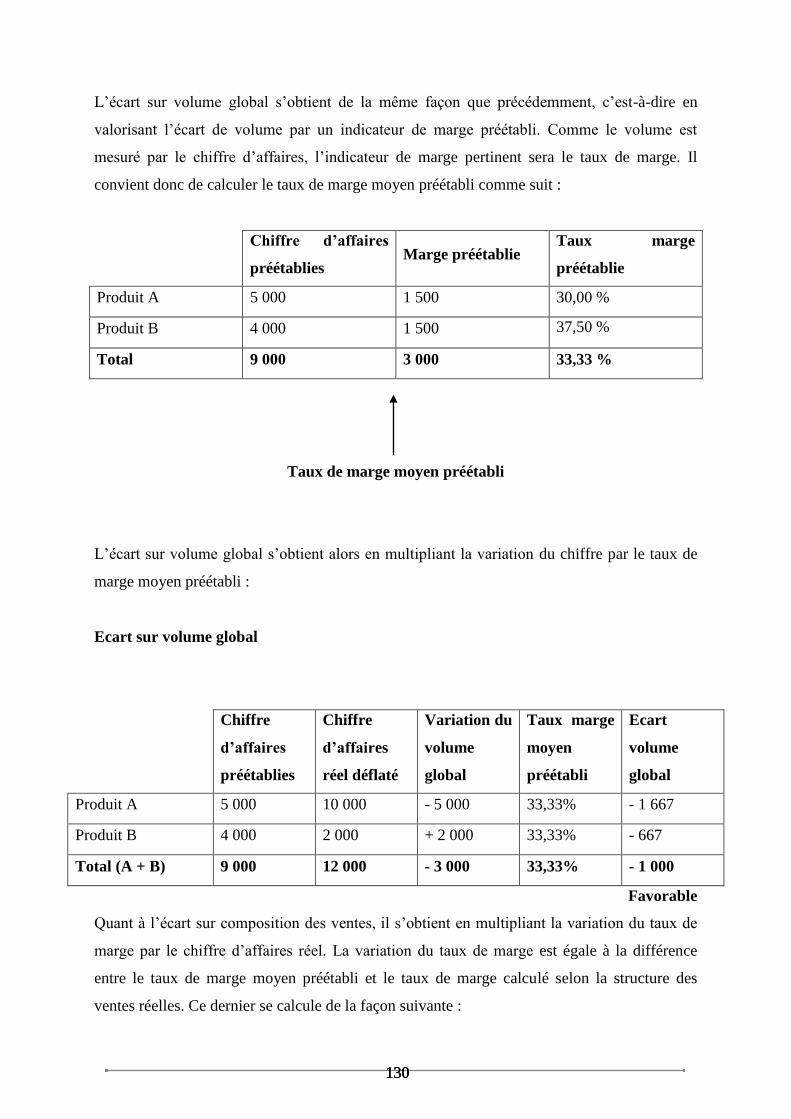

Gestion du Risque de Crédit dans la Banque : Information Hard, Information Soft et Manipulation

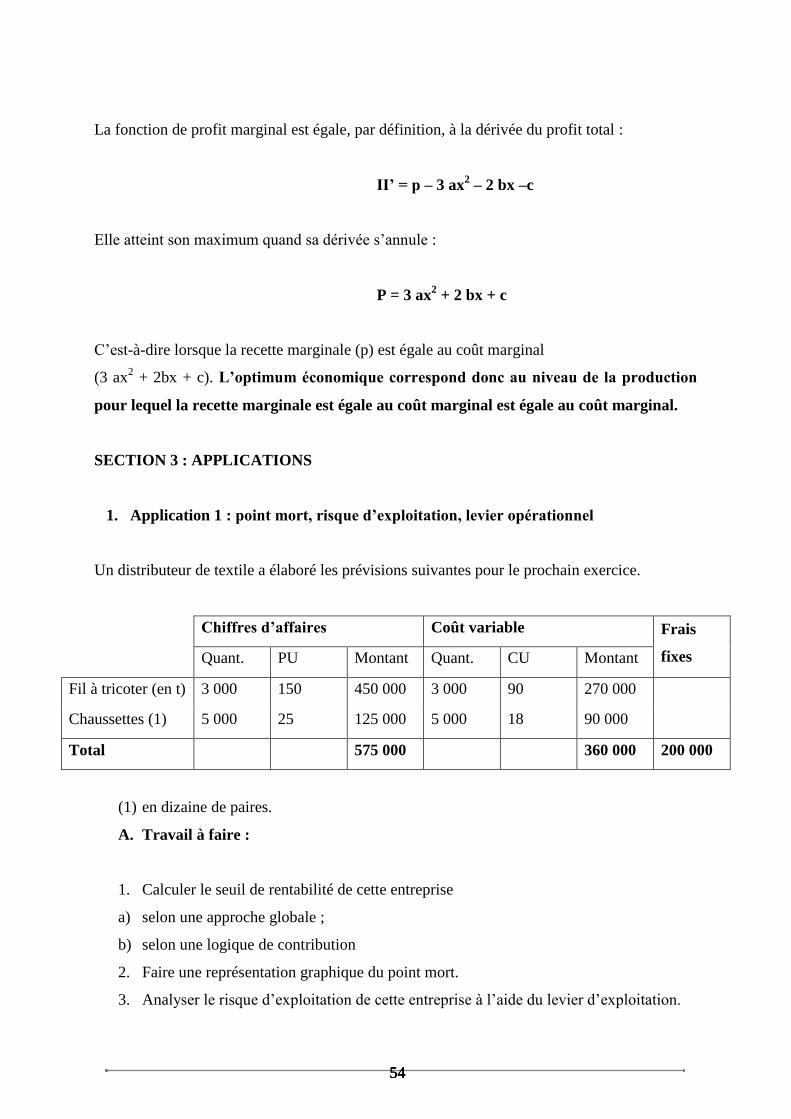

Upload

unversitedetahouaCategory

view

1download

0

1 1 1

CONROLE DE GESTION ET GESTION BUDGETAIRE

ELHADJI KAKA Mah Sabiou

DESBF/COFEB/BCEAO BP: 12655

Tel : 96-65-93-85/94-72-91-81/90-48-60-49

E-mail : [email protected]

Novembre 2009.

2 2 2

Objectifs généraux : Le contrôle de gestion a pour principaux objectifs de :

Permettre l’analyse des résultats et l’évaluation des performances de l’entreprise ;

Fournir d’une manière précise tous les éléments de nature à éclairer les prises de

décision (abandon d’un produit, élargissement de la gamme de produits,

investissement, embauche ou licenciement)

Objectifs spécifiques : Le contrôle de gestion vise à juger la performance des entreprises en

utilisant des outils de calcul en vue de :

Contrôler par les chiffres,

Apporter une aide a la décision,

Rechercher un mode d’évaluations,

Collecter et traiter les informations,

Eclairer dans le choix des décisions,

Elaboration des budgets afin de faire des prévisions chiffrées,

Orienter les décisions

Test d’entrée : pré-requis

Avoir des notions de base en comptabilité générale et en comptabilité analytique,

Etre capable ou muni des outils de base de calcul, de contrôle, d’analyse et de

synthèse afin d’interpréter ou d’évaluer les performances d’une entreprise

Pré test :

Donner une représentation de la valeur de l’entreprise aux tiers,

Mesurer le résultat global de la comptabilité générale

Formuler le lien entre la comptabilité générale, la comptabilité analytique et le

contrôle de gestion,

Rappeler les principales étapes de calcul de couts jusqu'au résultat qui facilitera

l’évaluation de la performance de l’entreprise

3 3 3

PLAN DU COURS

Chap1 : Introduction au contrôle de gestion

Section1 : le contrôle en tant que discipline de gestion

Section2 : le contrôle dans la pratique

Chap2 : Les coûts complets

Section1 : la mise en œuvre de la méthode

Section2 : les problèmes particuliers en coût complet

Chap3 : Les coûts partiels

Section1 : la méthode du direct costing ou la distinction charges fixes/charges

variables

Section2 : le cout marginal ou différentiel

Section3 : application

Chap4 : Gestion budgétaire

Section1 : définition, fonction et élaboration des budgets

Section2 : les budgets des ventes

Section3 : le budget de production

Section4 : le budget des approvisionnements

Section5 : le budget des investissements et des frais généraux

Section6 : le budget de trésorerie

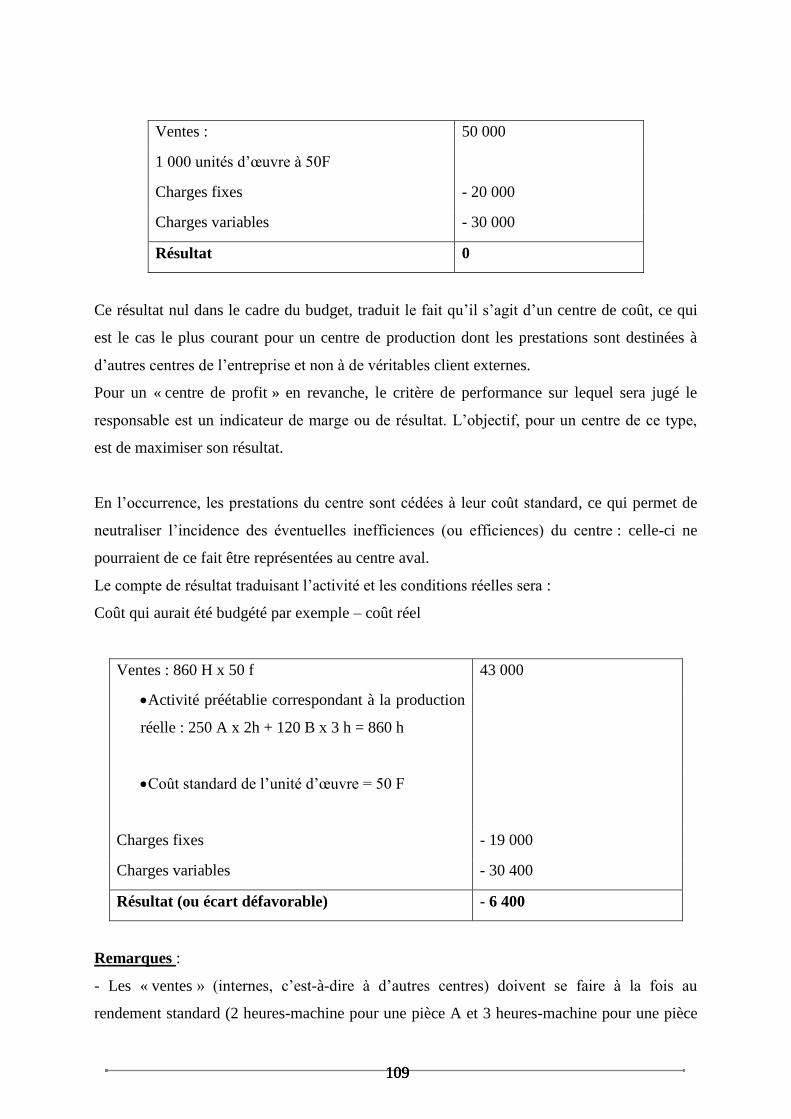

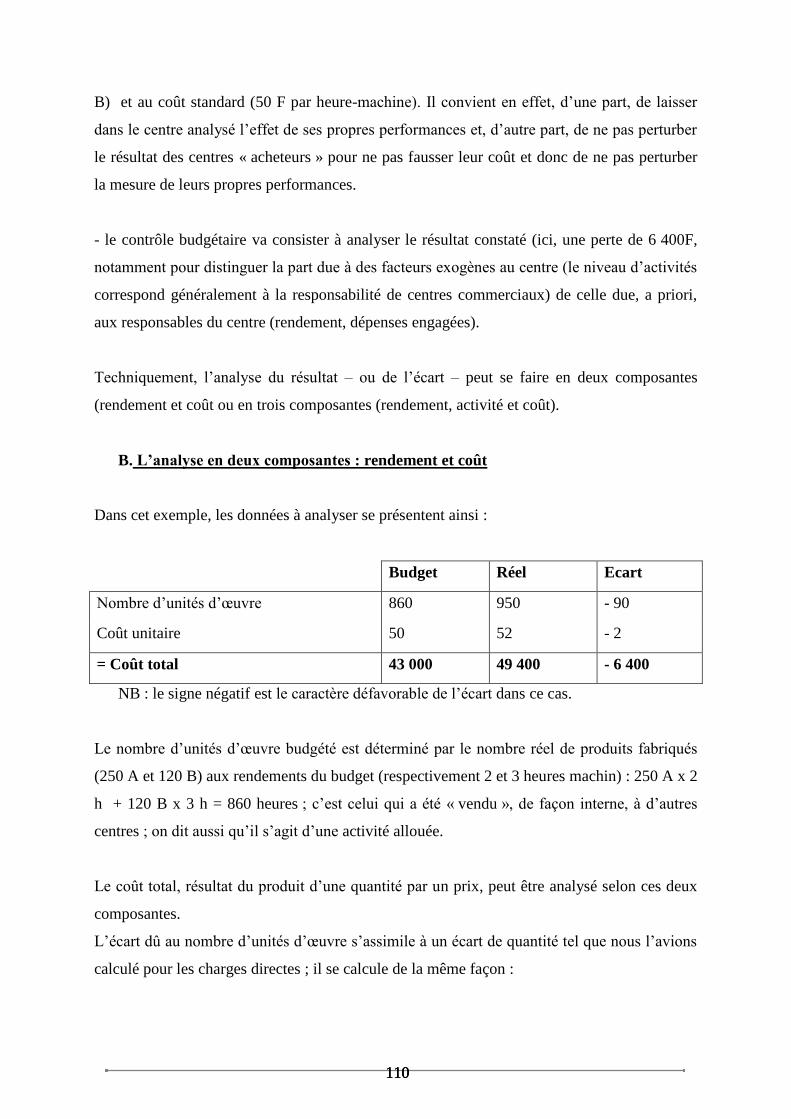

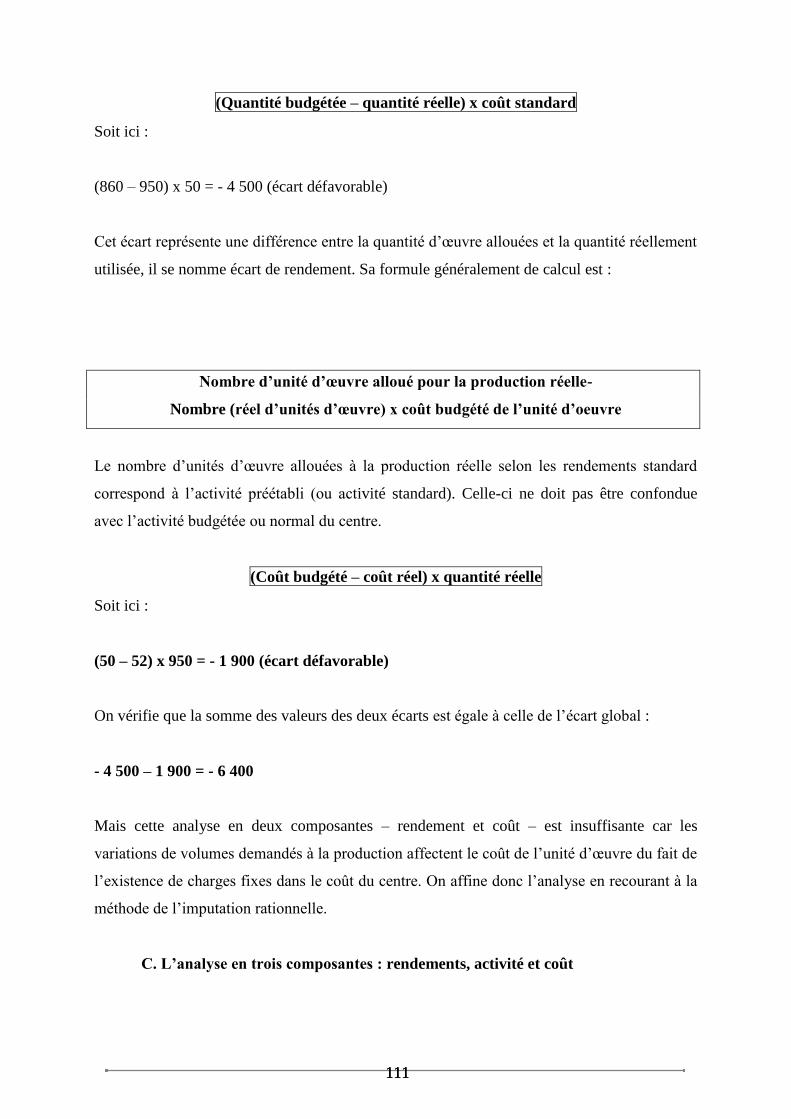

Chap5 : Les coûts préétablis : les écarts

Section1 : les coûts préétablis

Section2 : l’analyse des écarts (calculs)

Section3 : coûts préétablis d’encours de production

Chap6 : Les tableaux de bord

Section1 : définition

Section2 : principe et élaboration

4 4 4

CHAPITRE I : INTRODUCTION AU CONTROLE DE GESTION

Pour amorcer ce cours, nous présenterons dans une première partie un article qui fera un large

tour d’horizon, théorique, sur la notion puis dans un second temps, nous soulignerons

concrètement l’utilité de la notion en évoquant la mission, le rôle et les différentes tâches du

contrôleur de gestion.

Section1 : LE CONTROLE EN TANT QUE DISCIPLINE DE GESTION

(D. LECLERE)

A. DEFINITION DU CONTROLE DE GESTION

Gérer, c’est prendre des décisions pertinentes concernant l’emploi de ressources rares. Ainsi,

je peux gérer mon argent en le plaçant sur un livret À de la caisse d’Epargne au lieu de le

laisser dormir sur un compte courant bancaire. De la même façon, je peux gérer mon capital

santé en renonçant au tabac. Au niveau d’une entreprise, la gestion consiste généralement à

tirer le meilleur parti possible des ressources financières qui ont été investies. L’une des

finalités de la comptabilité est justement de pouvoir porter un jugement sur cette gestion à

partir du compte de résultat et du bilan, donc d’exercer un contrôle sur l’utilisation de ces

ressources financières.

Le contrôle signifie, dans un sens étroit, une action de surveillance ou de vérification : il en

est ainsi du contrôle d’identité exercé par un policier. Mais, dans un sens plus large, contrôle a

plutôt le sens de maîtrise d’un processus, comme dans l’expression « contrôle des

naissances » par exemple.

Notons que gestion et contrôle sont toujours intimement liés. En effet, un contrôle n’a de sens

que s’il y a une ressource à gérer. Le contrôle policier, par exemple, peut se justifier dans une

optique de prévention de la délinquance, afin de préserver l’intégrité des biens et des

personnes.

Par ailleurs, il est souvent impossible de gérer sans contrôler. Ce point fondamental car il

permet de comprendre la nature du processus de gestion et le rôle des procédures de contrôle

dans ce processus. En effet, tout processus de gestion est finalisé : le gestionnaire poursuit un

objectif et veut atteindre un résultat. Pour ce faire, il doit prendre des décisions sur la base des

informations disponibles, puis mettre en œuvre ces décisions. Dans un monde idéal, le

5 5 5

gestionnaire serait capable de définir des objectifs réalistes et cohérents, son information

serait parfaite, il serait parfaitement rationnel et capable de faire le raisonnement menant à la

décision optimale et, par miracle, aucun événement extérieur ne viendrait contrecarrer la mise

en œuvre de cette décision. Les résultats obtenus coïncideraient parfaitement avec les

objectifs … et on n’aurait pas besoin de contrôleurs de gestions.

En réalité, l’information est toujours imparfaite, la capacité de raisonnement du gestionnaire

est limitée et l’action de l’entreprise se déroule nécessairement au sein d’un environnement

dans lequel d’autres agents socioéconomiques poursuivent des objectifs et mènent des actions

en opposition : les concurrents par exemple. Il y a donc toutes le raisons pour que les résultats

effectifs s’écartent des objectifs poursuivis. Il est donc nécessaire d’apprécier périodiquement

l’écart entre prévisions et réalisations afin de prendre de nouvelles décisions. C’est ce que l’on

appelle l’effet de rétroaction qui selon une logique qualifiée de « cybernétique » que nous

retrouvons plus loin, permet de contrôler l’évolution de la situation. Ce mécanisme, mis en

œuvre par exemple de façon très concrète par le biais de gestion budgétaire et des analyses

d’écarts sur coûts préétablis, est au cœur des procédures de contrôle dans de très nombreuses

entreprises.

Dans le cas de gestion d’une petite entreprise commerciale ou artisanale ; ce mécanisme de

contrôle par rétroaction fonctionne de façon intuitive dans la tête de l’entrepreneur, avec plus

ou moins d’efficacité en fonction de son degré d’intelligence, de ses a, priori idéologique ou

de ses blocages psychologique. Mais à ce niveau l’expression « contrôle de gestion »

constitue en quelque sorte un pléonasme. Par contre, le problème va changer de dimension si

on transpose dans le cadre d’une organisation plus complexe, une grande entreprise par

exemple.

En effet, dans le cadre d’une organisation complexe, les problèmes de gestion de contrôle

vont être démultipliés pour au moins deux raisons :

- Premièrement, la pluralité des membres de l’organisation entraîne la pluralité des objectifs

et l’existence de situations conflictuelles. La théorie microéconomique classique retient

l’hypothèse selon laquelle l’entreprise a un objectif qui se confond avec l’objectif de

maximisation du profit de son propriétaire. La situation réelle est plus complexe dans une

grande organisation, en particulier dans une grande entreprise : les actionnaires peuvent ne

pas être d’accord sur les grandes orientations, les salariés peuvent s’organiser dans des

6 6 6

syndicats et représenter un contre-pouvoir, et surtout les cadres comme l’ont montré les

tenants de l’économie managériale (comme John Kenneth GALBRATH, par exemple dans

son ouvrage classique, «Le nouvel état industriel », mettant en avant le rôle de la

technostructure » peuvent privilégier d’autres objectifs, comme la croissance. Dans ces

conditions, gérer signifie réalise un consensus dans le respect d’un ensemble de contraintes

parmi lesquelles, évidement, subsiste la nécessite d’une rentabilité minimale. Nous verrons

que la procédure budgétaire joue un rôle déterminant dans cette problématique. Pour l’instant,

retenons que la compréhension du fonctionnement de l’entreprises et du et du contrôle de sa

gestion suppose de replace le problème dans le cadre de la sociologie des organisations.

- Deuxièmement, la complexité des opérations et des relations au sein de l’entreprise fait

qu’il est impossible au gestionnaire d’avoir une connaissance « directe », « vécue », de ce qui

se passe réellement. Le petit commerçant peut embrasser du regard l’ensemble de son

entreprise, tout au plus doit-il faire quelques pas pour se rendre à la réserve. A la limite, il

peut de comptabilité (la nécessité d’en tenir une est assimilée à une sorte de « racket »,

fiscal….), ni de contrôle de gestion.

A l’opposé, dans une grande entreprise comportant plusieurs établissements, et à un autre

niveau dans un groupe contrôlant plusieurs filiales, le responsable n’ont pas le don d’ubiquité

et ne peuvent avoir qu’une connaissance indirecte de la situation par le biais d’une véritable

prothèse, le système d’information. Ce n’est que grâce aux états comptables, aux tableaux de

bords, aux documents de reporting ; qu’ils peuvent exercer un contrôle. Il leur faut investir

dans la conception et la mise en place d’un système d’information pour pouvoir disposer des

informations nécessaires. Les procédures comptables et budgétaires jouent la plupart du temps

un rôle central dans ce système. Dans cette option ; le contrôle de gestion apparaît à bien des

égards comme une des facettes de ce système d’information.

On peut même se poser la question suivante : doit-on parler de « contrôle de gestion » ? Le

petit commerçant qui note sur un cahier d’écolier ; chaque soir ; son chiffre d’affaires

journalier, effectue le cumul hebdomadaire et mensuel et compare avec les chiffres de l’année

précédente ; opère un contrôle nécessaire à sa gestion. Dans un sens ; il fait du contrôle de

gestion. Mais à ce niveau ; quelques connaissances élémentaires et beaucoup de bon sens

suffisent et ; au lieu de parler de contrôle de gestion ; il faut mieux parler de « gestion » tout

court. Le contrôle de gestion véritable n’apparaît en tant que tel que dans une organisation

plus complexe, en tant que fonction reposant sur le fonctionnement d’un service spécialisé

7 7 7

responsable de la mise en place de procédures permettant de produire un certain type

d’informations (des états de contrôle budgétaires par exemple).

Il y a bien sûr d’autres aspects dans le contrôle de gestion, des aspects plu qualitatifs, psycho

loques ou « informels » tenant au rôle d’incitation et de motivation associé au contrôle, mais il

serait absurde de leurrer des étudiants dont certains se destinent au métier de contrôleur de

gestion : dans la plupart des entreprises, le contrôleur de gestion c’est le responsable des

procédures permettant de « sortir », par exemple, les états de contrôle budgétaire à « j+5 »…

Notons que le contrôle s’exerce toujours au niveau d’une « organisation » d’une « entité »

bien définie : l’entreprise, ou bien encore le groupe. Mais avec le développement des

stratégies d’alliance et de partenariat, le problème se déplace souvent au niveau du réseau

ainsi constitué, et on peut distinguer le contrôle intra organisationnel.

Tout ceci nous amène à proposer la définition suivante du contrôle de gestion :

« Le contrôle de gestion est l’ensemble des procédures permettant à une organisation

d’expliciter les compris nécessaires sur les objectifs à atteindre, d’orienter les décisions et les

comportements en fonction de ces manières efficace par rapport à ces objectifs. »

On voit qu’il est possible d’aborder le contrôle de gestion d’une manière relativement étroite

et technicienne, à travers l’étude des outils essentiellement comptables et budgétaires utilisés

par le contrôleur :

- comptabilité analytique,

- établissement des budgets,

- analyses d’écarts entre prévisions et réalisations,

- analyses de rendements et de productivités,

- tableaux de bord de gestion,

- états de reporting

- prix de cession internes entre centre de profit,

- etc.

Mais on peut également aborder le contrôle de gestion d’une manière beaucoup plus large,

celle du contrôle organisationnel, en abordant, dans une perspective systémique, l’analyse de

la stratégie des acteurs menant à la définition des objectifs, l’intégration des procédures des

contrôle dans la structure organisationnelle de l’entreprise, l’architecture du système

8 8 8

d’information produisant les indicateurs, financiers ou physiques, utilisés pour alimenter la

procédure de contrôle par rétroaction évoquée plus haut.

B. EVOLUTION HISTORIQUE

Historiquement on peut dire que le contrôle de gestion s’est surtout développé dans les

grandes entreprises nord-américaines dans les années 30, pour répondre à un besoin bien

précis. Dans le cadre de la décentralisation des responsabilités au sein de grands ensembles

industriels divisionnaires, les directions cherchent à « contrôler à distance », à « contrôler par

les chiffres » et mettent en place progressivement les procédures classiques de maîtrise des

coûts par les standards et le contrôle budgétaire. Ces procédures classiques de maîtriser des

coûts par les standards et le contrôle des dirigeants de la général Motors qui les ont

expérimentées et vulgarisées.

Il faut donc noter qu’à l’origine le contrôle de gestion est marqué par les principes de

l’organisation taylorienne, triomphante à l’époque.

En France, l’introduction des techniques du contrôle de gestion s’est accélérée à partir des

années 50. A cette époque, de nombreuses missions d’études (les « missions de productivité »

sont organisées outre- Atlantique et permettent aux responsables européens de s’initier au

« management ».

Parallèlement, il faut noter l’existence, en France, d’une longue tradition de réflexion

originale en matière de comptabilité de gestion (travaux de RMAILHO ou de CEGOS par

exemple).

Actuellement, on parle beaucoup d’une « crise » du contrôle de gestion et de la comptabilité

de gestion, les techniques classique étant jugés, par certains, inadaptées au niveau contexte

concurrentiel, et l’on assiste à un renouvellement illustré par l’approche ABC par exemple

(voir série 02).

9 9 9

C. EMERGENCE D’UNE NORMALISATION

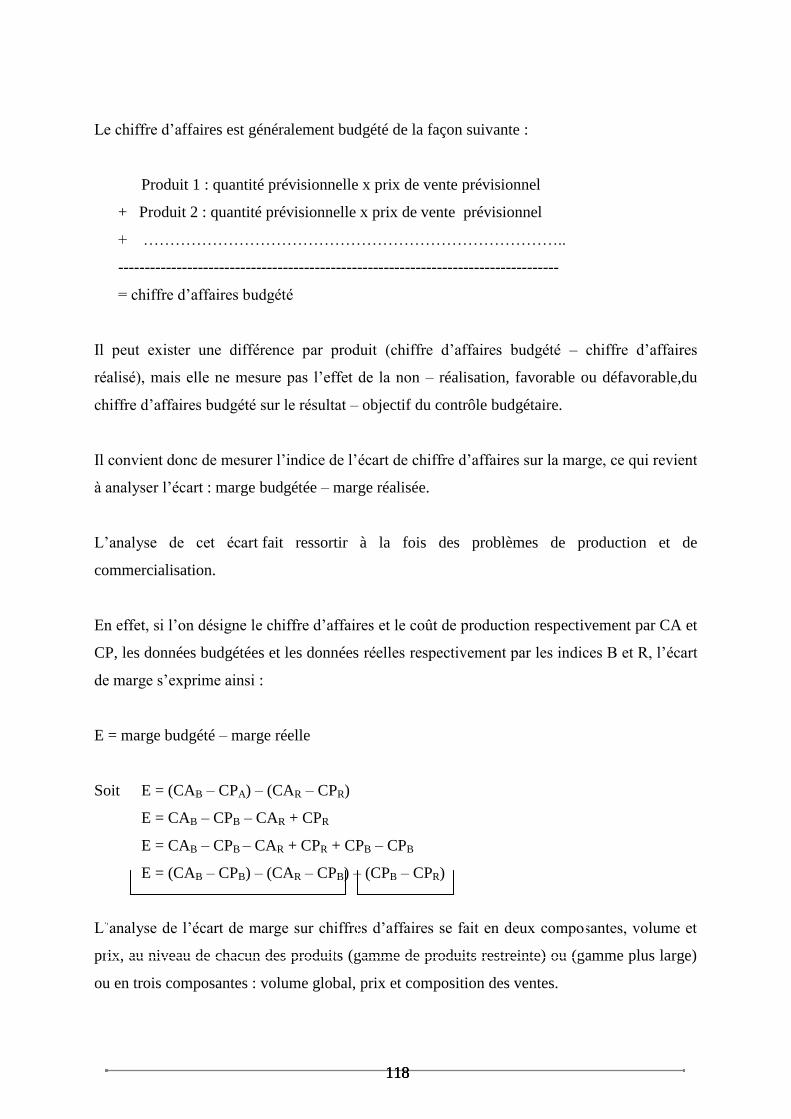

L’organisation de la comptabilité analytique et l’établissement des prévisions budgétaires sont

traditionnellement considérés comme des outils de gestion interne relevant de responsabilité

de la direction générale et échappant à toute obligation légale ou à, toute normalisation. Or,

depuis quelques années, il se produit une évolution considérable dans ce domaine, par

l’introduction, dans le droit comptable spécifique.

C’est ainsi que la loi du 1er

mars 1984, relative à la prévention et au règlement amiable des

difficultés en entreprise, a introduit, en droit positif, le principe d’une obligation pour les

entreprises d’une certaine taille, d’établir certains documents prévisionnels comme le compte

de résultat prévisionnel et le plan de financement, et de les communiquer au conseil

d’administration, aux commissaires aux comptes et au comité d’entreprise. Ce dispositif est

appelé à jouer un rôle déterminant notamment dans la procédure d’alerte destinée à prévenir

les difficultés.

Dans de nombreux secteurs, il existe des réglementations spécifiques (par exemple pour les

entreprises appelées à soumissionner à certains marchés publics).

Par ailleurs, rappelons que le plan comptable 1982 prévoit de copier le développement sur les

principes et les définitions de la comptabilité analytique, qui s’imposent progressivement aux

praticiens. Ceci devrait réduire progressivement l’opacité des documents analytiques et

budgétaire des organisations. La « refonte à droit constant » du plan comptable en 1999 a

essentiellement concerné la comptabilité générale (ou « financière »).

Au plan international, notons que l’IFAC (International Fédération of Accountants) s’est

engagée dans un travail de réflexion et de normalisation, non seulement en comptabilité

financière, mais également dans des domaines intéressant la gestion analytique et budgétaire.

SON Financial an Management Accounting Commitee publie des recommandations

(statements) concernant, par exemple, la définition des concepts de la comptabilité de gestion,

les décisions d’investissement ou la gestion de projets. Il existe également de nombreuses

contraintes en matière de « prix de transfert »

10 10 10

D. LES LIENS AVEC LES AUTRES DISCIPLINES DE GESTION

A bien des égards, le contrôle de gestion peut être considéré comme une discipline de

synthèse qui ne peut être étudiée et pratiquée que si l’on dispose, en amont, de connaissances

approfondies dans tous les autres domaines de gestion.

Section2 : LE CONTROLE DANS LA PRATIQUE

Dans une entreprise, le contrôle de gestion est la fonction qui a en charge l’efficacité du

pilotage. Le contrôle de gestion est donc constitué par l’ensemble des outils, des procédures et

des actions mises en œuvre permettant aux dirigeants de s’assurer que les opérations

courantes, les ressources et les moyens utilisés sont en adéquation avec les choix stratégiques

de l’organisation.

Nous évoquerons successivement la mission, le rôle et les tâches du contrôleur de gestion.

A. MISSION DU CONTROLE DE GESTION

Le contrôle de gestion a en charge la coordination de pilotage et du système d’information de

gestion nécessaire à la médiation entre la gestion courante et la stratégie. La responsabilité du

contrôle consiste donc à assurer :

- La projection des besoins en ressources nécessaires à la réalisation des plans stratégiques,

- L a gestion de la procédure de budgétisation,

- l’organisation et la diffusion des informations par les reportings et les tableaux de bords.

Le contrôle de gestion remplit donc une mission de soutien à l’activité et au fonctionnement

des autres services.

B. ROLE DU CONTROLEUR DE GESTION

Son rôle consiste essentiellement à :

- concevoir et faire évaluer es différentes composantes du système de gestion à savoir :

définition des centre de responsabilité, mise au point et amélioration des procédures de

11 11 11

budgétisation, mesure et analyse des résultats, mise au point des tableaux de bord et des

indicateurs,

- animer et communiquer sur le processus de contrôle de gestion : explication des objectifs et

enjeux de gestion prévisionnelle, analyse et commentaires des résultats.

C. LES TACHES DU CONTROLEUR DE GESTION

Le contenu des tâches assignées au contrôleur de gestion dépend de l’importance de

l’entreprise, plus elle est grande, plus nombreuses sont les directions spécialisées, plus

précises sont attributions.

De manière générale, ses taches sont centrées sur son métier de base. Dans les petites

structures ; les tâches connexes au contrôle y sont parfois assimilées, ce qui élargit le

périmètre du contrôleur.

C1 La mesure des rentabilités

C’est un rôle majeur assigné au contrôle de gestion. Plusieurs types de rentabilités peuvent

être calculés :

- rentabilité par activité

- rentabilité par produit

- rentabilité par client

- rentabilité par centre de profit

- rentabilité par segments de clients

C2 Les budgets et le suivi budgétaire

Elaboration de budgétaire suivi et contrôle budgétaire, tableau de bord et comptabilité

analytique constituent le noyau du métier de contrôleur de gestion.

Le budget est l’instrument de coordination des centres de responsabilité et l’outil de

planification comptable et financière. Le budget est l’outil majeur en management qui traduit

de manière chiffrée les stratégies, les politiques et les objectifs de l’organisation.

12 12 12

Le contrôle de gestion a la responsabilité, durant la période budgétaire, de l’élaboration des

prévisions de l’entreprise. Il assure donc la diffusion des documents servant de support à

l’élaboration du budget et veille au respect des calendriers de la procédure.

Le contrôle budgétaire est un suivi permanent des résultats réels et l’établissement périodique

des comparaisons entre ces résultats et les prévisions chiffrées afin de décéder des écarts

éventuels. Lorsque des écarts sont décelés, le contrôleur recherche leur cause, informe les

différents niveaux hiérarchiques, propose éventuellement des mesures de correction et suit

leur mise en œuvre.

C3 Les tableaux de bord et indicateurs

Le tableau de bord est un outil de gestion et d’aide à la décision qui sert à :

- donner aux différents responsables des mesures, à intervalle régulier, de l’état des

variables qui sont considérées comme déterminantes dans le processus d’atteinte des objectifs,

- suivre l’effet des actions mise en œuvre pour atteindre les objectifs et réduire les écarts

éventuels par rapport à ces derniers

- évaluer la performance de l’entreprise ou des entités qui la composent par rapport aux

objectifs définis dans le cadre de la procédure de planification et de budgétisation,

- être le support d’un dialogue commun de gestion entre les dirigeants et les opérationnels.

C4 Le rapport de gestion

Le rapport de gestion contient les différentes tableaux de bord et indicateurs de gestion ainsi

qu’une note de synthèse. Il a pour objectif :

- d’apprécier l’équilibre d’ensemble de l’entreprise. L’analyse de gestion porte sur les

principales ressources et les principaux emplois

- d’analyser la capacité financière de l’entreprise

- de repérer ses possibilités de développement par le biais de sa rentabilité.

Le contrôle de gestion, comme il a été souligné, se sert de la comptabilité de gestion et de la

comptabilité de gestion pour calculer des coûts, établir des budgets, élaborer des tableaux de

bord. Le calcul et l’élaboration de ces différents éléments seront passés en revue dans la suite

du cours

13 13 13

CHAPITRE 2: LES COUTS COMPLETS.

INTRODUCTION

La méthode du coût complet, est appelée aussi méthode des sections homogènes ou centres

d’analyse. La méthode du coût complet n’a pas pour objectif premier d’apporter une aide à la

gestion mais elle correspond plutôt à la recherche d’un mode d’évaluation. Sauf exception, le

prix doit être supérieur ou égal au coût complet.

Un coût complet, se compose de charges directes (exemple : matières premières incorporées

dans un produit) et de charges indirectes (exemple : frais généraux nécessaires à la cohésion

de l’entreprise en tant qu’organisation mais sans rapport immédiat avec la production d’un

seul article). Il faut souligner que la collecte et le traitement des informations nécessaires au

calcul d’un coût entraînent des opérations souvent longues et coûteuses. Le chapitre

commence par la mise en œuvre de la méthode, aborde ensuite les problèmes spécifiques et

s’achève par une application.

SECTION 1 : LA MISE EN ŒUVRE DE LA METHODE

Sont successivement évoqués, le découpage de l’entreprise en centre d’analyse, la

classification des charges puis les différentes étapes du calcul des coûts complets.

I – LE DECOUPAGE DE L’ENTREPRISE EN CENTRES D’ANALYSE

A- DEFINITION

Les centres d’analyse sont des compartiments d’ordre comptable dans lesquels sont

groupés, préalablement à leur imputation aux comptes de coûts concernés, les éléments de

charges qui ne peuvent être directement affectés à ces comptes. Théoriquement, le découpage

en centres d’analyse pourrait se faire sans tenir compte de l’organigramme de l’entreprise.

Mais il est souhaitable de le faire correspondre à une division réelle de l’entreprise liée à

l’exercice d’une responsabilité. Les centres d’analyse prennent alors le nom de centre de frais,

section, centre d’activité, centre de travail, centre de responsabilité, voire centre de profit ou

centre d’investissement. Du point de vue du traitement comptable, il existe deux grandes

catégories de centres d’analyse :

D’une part, les centres principaux où sont mis en œuvre les moyens de production et de

vente de l’entreprise : approvisionnement, atelier, services commerciaux et stockage des

produits finis. L’activité de ces centres constitue la trame du cycle achat-production - vente.

14 14 14

D’autre part, les centres auxiliaires dont le rôle est de gérer les facteurs de production mis

en œuvre par l’entreprise : gestion du personnel, gestion du matériel et des bâtiments

(entretien, chauffage, sécurité, etc.), gestion financière (facturation, trésorerie, etc.). Ils

assurent essentiellement des fonctions de coordination et d’organisation internes à

l’entreprise.

Il n’existe pas de découpage type de centres ou de nombre idéal de centres. Tout dépend de

la nature de l’activité de l’entreprise, de sa taille et de son organisation.

B. Les unités d’œuvre et taux de frais

La totalisation des coûts dans chaque centre n’a de sens que si elle est mise en relation avec

l’activité de ce centre. Le choix d’une unité de mesure de cette activité permet l’imputation

des frais des centres aux différents produits et le suivi de leur productivité. L’unité d’œuvre

exprime donc l’activité d’un centre. Les unités d’œuvre fréquemment retenues sont :

- l’heure de main-d’œuvre directe dans les ateliers traditionnels ;

- l’heure machine dans les ateliers très mécanisés ;

- le poids ou le volume de la matière traitée ;

- le nombre de pièces usinées ;

- le kilomètre, la tonne par kilomètre, ou le mètre cube par kilomètre pour répartir les

frais d’un « centre de transport ».

Historiquement, l’unité d’œuvre la plus répandue fut l’heure de main-d’œuvre directe.

Ce choix n’est plus très pertinent aujourd’hui dans grand nombre de secteurs d’activité

puisque la part de la main-d’œuvre directe dans le coût total serait de l’ordre de 10 à 15 % et

devrait continuer à diminuer pour passer à 8 ou 10 %1.

Le choix de l’unité d’œuvre a une incidence sur les coûts comme le montre

l’exemple suivant.

EVALUATION

QUESTION CALCULEE:

14 1 Le chiffre de 10 % est avancé par Thomas JOHNSON et Robert KAPLAN : Relevance Lost. The Rise and Fall

of Management Accounting. Havard Business School Press, 1987, p. 223.

15 15 15

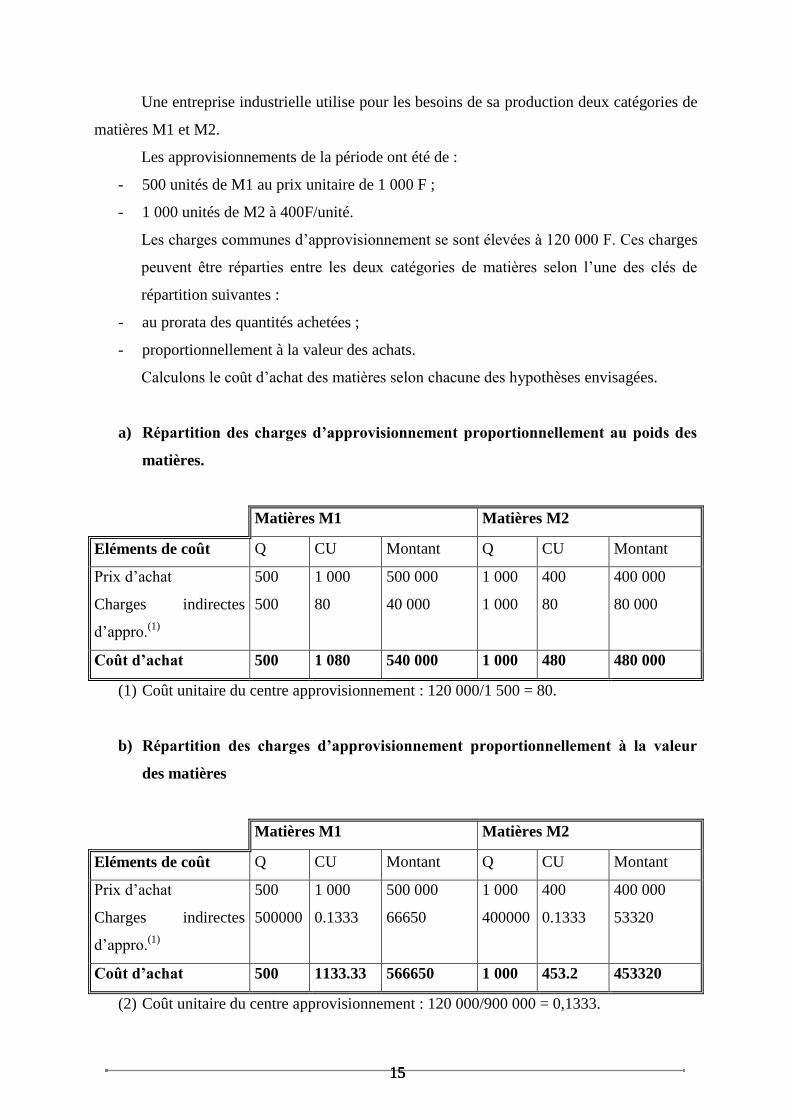

Une entreprise industrielle utilise pour les besoins de sa production deux catégories de

matières M1 et M2.

Les approvisionnements de la période ont été de :

- 500 unités de M1 au prix unitaire de 1 000 F ;

- 1 000 unités de M2 à 400F/unité.

Les charges communes d’approvisionnement se sont élevées à 120 000 F. Ces charges

peuvent être réparties entre les deux catégories de matières selon l’une des clés de

répartition suivantes :

- au prorata des quantités achetées ;

- proportionnellement à la valeur des achats.

Calculons le coût d’achat des matières selon chacune des hypothèses envisagées.

a) Répartition des charges d’approvisionnement proportionnellement au poids des

matières.

Matières M1 Matières M2

Eléments de coût Q CU Montant Q CU Montant

Prix d’achat

Charges indirectes

d’appro.(1)

500

500

1 000

80

500 000

40 000

1 000

1 000

400

80

400 000

80 000

Coût d’achat 500 1 080 540 000 1 000 480 480 000

(1) Coût unitaire du centre approvisionnement : 120 000/1 500 = 80.

b) Répartition des charges d’approvisionnement proportionnellement à la valeur

des matières

Matières M1 Matières M2

Eléments de coût Q CU Montant Q CU Montant

Prix d’achat

Charges indirectes

d’appro.(1)

500

500000

1 000

0.1333

500 000

66650

1 000

400000

400

0.1333

400 000

53320

Coût d’achat 500 1133.33 566650 1 000 453.2 453320

(2) Coût unitaire du centre approvisionnement : 120 000/900 000 = 0,1333.

16 16 16

Le choix de l’unité d’œuvre n’est donc pas neutre. L’utilisation de la « valeur des

matières » comme unité d’œuvre à la place des « quantités physiques » a pour effet de

surcharger le coût d’achat des matières M1 – dont le prix d’achat est sensiblement plus élevé

que celui de la matière M2. C’est le phénomène inverse qui se produit pour cette dernière,

dont le nombre d’unités achetées – deux fois plus important que celui de M1 – entraîne un

gonflement du coût unitaire quand on utilise les quantités physiques comme unité d’œuvre.

C. Les clés de répartition

On appelle clé de répartition, un procédé pour déterminer le partage des charges

indirectes (classées par nature) entre les différents centres. Les clés sont donc utilisées à

défaut d’une mesure permettant une affectation « exacte » des charges indirectes aux

différents centres.

En outre, « la clé de répartition se distingue de l’unité d’œuvre par la fixité des bases de

répartition. Partager le coût d’une centrale productrice d’électricité sur la base des

consommations réelles relevées sur des compteurs divisionnaires, c’est utiliser une unité

d’œuvre. Effectuer ce partage à partir des puissances installées, c’est recourir à une clé de

répartition. Dans le premier cas, des mesures exhaustives doivent être faites pour chaque

période ; les pourcentages de partage se modifieront donc d’une période à l’autre. Dans le

second cas, les pourcentages seront toujours les mêmes. »1

On a recours aux clés de répartition pour ventiler les charges par nature dans les centres

d’analyse (répartition primaire), mais aussi pour répartir les centres auxiliaires dans les

centres principaux.

Les clés de répartition primaire dépendent de la nature de la charge à répartir. On

peut ainsi avoir :

- mètre carré pour les frais d’entretien des bâtiments effectués par du personnel étranger

à l’entreprise, leur amortissement, leur éclairage, chauffage, certains impôts,

gardiennage, loyers ;

- puissance installée pour les factures de gaz et d’électricité ;

- nombre de postes téléphoniques pour les frais de téléphone ;

- nombre de machines pour les contrats d’entretien de ces machines ;

- nombre de secrétaires pour les fournitures de bureau, les frais d’affranchissement, etc.

16 1 BOULOT, CRETAL, JOVLIVET et KOSKAS : Analyse et contrôle des coûts, Publi-Union, 1979 p. 247.

17 17 17

Les clés de répartition secondaire sont utilisées pour les cessions de prestations entre

centres d’analyse. Ainsi, lorsque les centres auxiliaires réalisent des prestations pour les

centres principaux, la répartition secondaire peut se faire à l’aide d’ un système d’unités

d’œuvre (fondé sur l’ »importance de la prestation ») ou un système de clés lorsqu’il n’est pas

possible de mesurer le volume des prestations. Cette dernière solution est donc plus

conventionnelle. On peut rencontrer les clés suivantes :

- nombre de travailleurs pour certains frais administratifs (comptabilité des salaires,

gestion du personnel) ;

- budget moyen des différents centres pour répartir les frais du centre

« administration » ;

- puissance installée pour répartir les frais du centre « force motrice » ;

- mètre carré pour répartir les frais du centre « entretien ».

II – La classification des charges

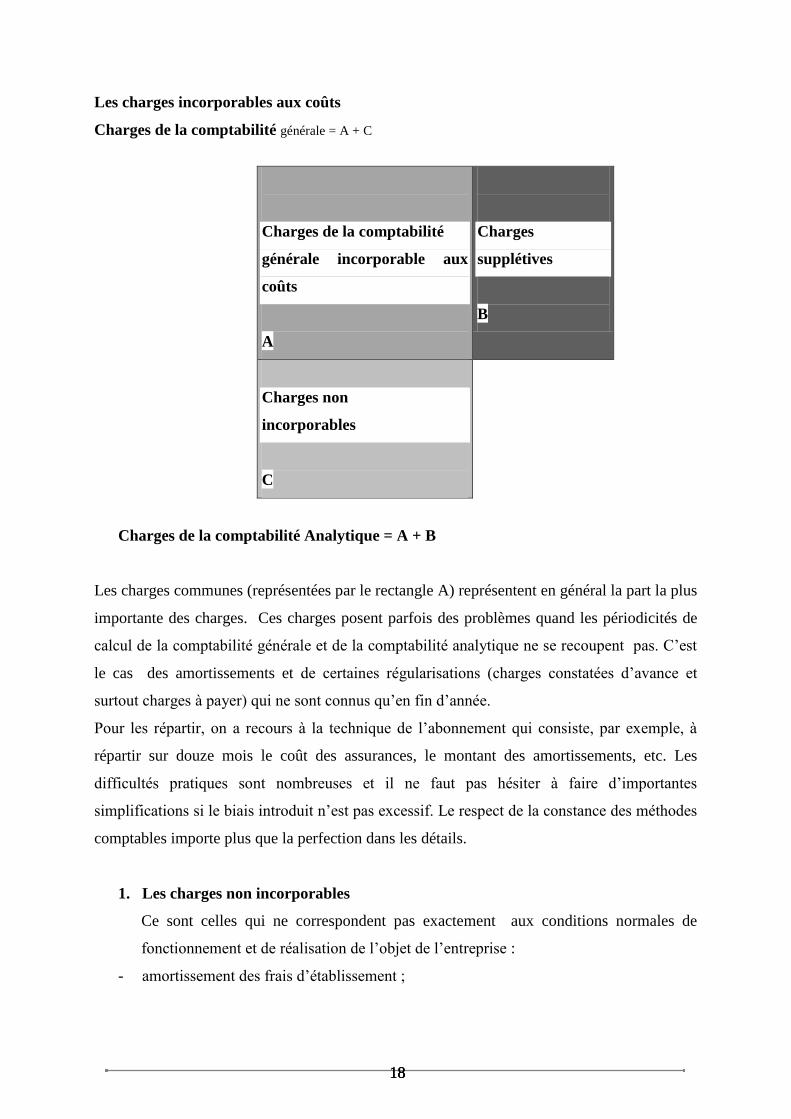

A. Les charges incorporables aux coûts

La comptabilité analytique ne reprend pas telles quelles les charges de la comptabilité

générale. Les comptes annuels sont, on le sait, établis en application des principes et

conventions comptables dont certains peuvent se révéler non pertinents pour les besoins de la

comptabilité de gestion. C’est la raison pour laquelle certaines charges de la comptabilité

générale sont écartées du calcul des coûts (charges non incorporables) alors qu’à l’inverse,

d’autres éléments, non pris en compte par la comptabilité générale, devront être intégrés dans

les coûts (charges supplétives).

18 18 18

Les charges incorporables aux coûts

Charges de la comptabilité générale = A + C

Charges de la comptabilité

générale incorporable aux

coûts

A

Charges

supplétives

B

Charges non

incorporables

C

Charges de la comptabilité Analytique = A + B

Les charges communes (représentées par le rectangle A) représentent en général la part la plus

importante des charges. Ces charges posent parfois des problèmes quand les périodicités de

calcul de la comptabilité générale et de la comptabilité analytique ne se recoupent pas. C’est

le cas des amortissements et de certaines régularisations (charges constatées d’avance et

surtout charges à payer) qui ne sont connus qu’en fin d’année.

Pour les répartir, on a recours à la technique de l’abonnement qui consiste, par exemple, à

répartir sur douze mois le coût des assurances, le montant des amortissements, etc. Les

difficultés pratiques sont nombreuses et il ne faut pas hésiter à faire d’importantes

simplifications si le biais introduit n’est pas excessif. Le respect de la constance des méthodes

comptables importe plus que la perfection dans les détails.

1. Les charges non incorporables

Ce sont celles qui ne correspondent pas exactement aux conditions normales de

fonctionnement et de réalisation de l’objet de l’entreprise :

- amortissement des frais d’établissement ;

19 19 19

- excédent de l’amortissement dégressif par rapport à l’amortissement linéaire en début

de période (on peut en effet considérer une partie du dégressif comme une incitation

fiscale à l’investissement et non une charge) ou amortissement dérogatoire ;

- charges exceptionnelles (HAO (comptes 83 du plan comptable) et dotations aux

provisions réglementées (compte 85) ;

- charges ne présentant pas un caractère habituel dans la profession et devant être

considérées comme un risque telles les provisions pour dépréciation, les provisions

pour litige, etc. ;

2. Les charges supplétives

Elles correspondent à des « consommations de biens ou services auxquelles la

comptabilité générale ne reconnaît pas le statut de charges pour des raisons juridiques ou

fiscales et qui pourtant représentent la rémunération de facteurs concourant au bon

fonctionnement de l’entreprise. La plus usuelle des charges supplétives est la rémunération

conventionnelle des capitaux propres investis qui, ajoutée à la rémunération des capitaux

d’emprunt mesuré par les frais financiers, permettent de prendre en compte la totalité du coût

de la structure financière. »1 On rend ainsi comparables les conditions d’exploitation de deux

entreprises qui ne diffèrent que par leur niveau d’endettement. Il en est de même des

d’entreprises individuelles, où la rémunération du travail de l’exploitant, constituée par son

bénéfice puisqu’il n’est pas salarié, peut être incluse dans les calculs des coûts. On rend ainsi

le coût de revient indépendant de la forme juridique de l’entreprise.

Ce double retraitement peut être résumé dans les deux relations suivantes :

I. Charges de la comptabilité générale

- Charges non incorporables

+ Charges supplétives

= Charges traitées en comptabilité analytique

II. Résultat de la comptabilité générale

+ Charges non incorporables

- Charges supplétives

= Somme des résultats analytiques

19 1 BOULOT, CRETAL, JOLIVET et KOSKAS, op. cit.

20 20 20

B. La distinction charges directes/charges indirectes

Elle est essentielle car le traitement de ces deux types de charges est différent. Les

charges directes sont celles que l’on peut affecter en totalité, sans calcul préalable, à un

produit ou une activité déterminée selon le critère d’analyse choisi. Les autres charges,

communes à plusieurs produits ou activités, sont dites indirectes.

Cependant, il n’y a pas de charges directes « en soi », comme le montrent les exemples

suivants. Les pièces détachées qu’un garagiste monte sur les véhicules qu’il répare

constituent généralement des charges directes. Le coût de chaque pièce est affecté à une

réparation bien identifiée, le détail devant d’ailleurs figurer sur la facture destinée au client.

De même, le coût horaire de l’ouvrier mécanicien qui a effectué le travail constitue une

charge directe.

En revanche, les petites pièces (boulons, rondelles, écrous, etc.) ne font pas l’objet d’un

inventaire permanent et ne sont pas affectées aux différentes réparations. On ajoute

simplement x % au coût de la main-d’œuvre pour tenir compte de ces consommations qui

constituent alors des charges indirectes. Pourtant un boulon est remplacé sur un véhicule au

même titre qu’une bougie. Seul le traitement comptable diffère.

Si l’on cherche à calculer le coût complet de chaque réparation effectuée par le garage, le

salaire du chef d’atelier constitue une charge indirecte puisqu’il ne réalise aucune réparation

pouvant être facturée aux clients. Son rôle étant seulement d’organiser le travail des ouvriers

de son atelier. Mais si l’on se contente de calculer le coût complet de l’activité « réparation

mécanique » du garage pour une période donnée, le salaire du chef d’atelier qui n’a participé

qu’à cette seule activité devient une charge directe. Les seules charges indirectes sont alors

celles qui concernent plusieurs activités du garage (mécanique, carrosserie, vente de

véhicules) tels les frais administratifs.

Ces exemples montrent que le caractère direct ou indirect d’une charge résulte de deux

conditions :

- le degré de finesse du suivi comptable des différentes consommations ;

- la définition du produit ou de l’activité dont on souhaite calculer le coût.

III – Les différentes étapes du calcul et les coûts intermédiaires

A. Schéma général de traitement des charges

Il n’existe pas de modèle universel. Tout dépend de la nature de l’activité de

l’entreprise, de son organisation et des informations que les dirigeants souhaitent obtenir.

21 21 21

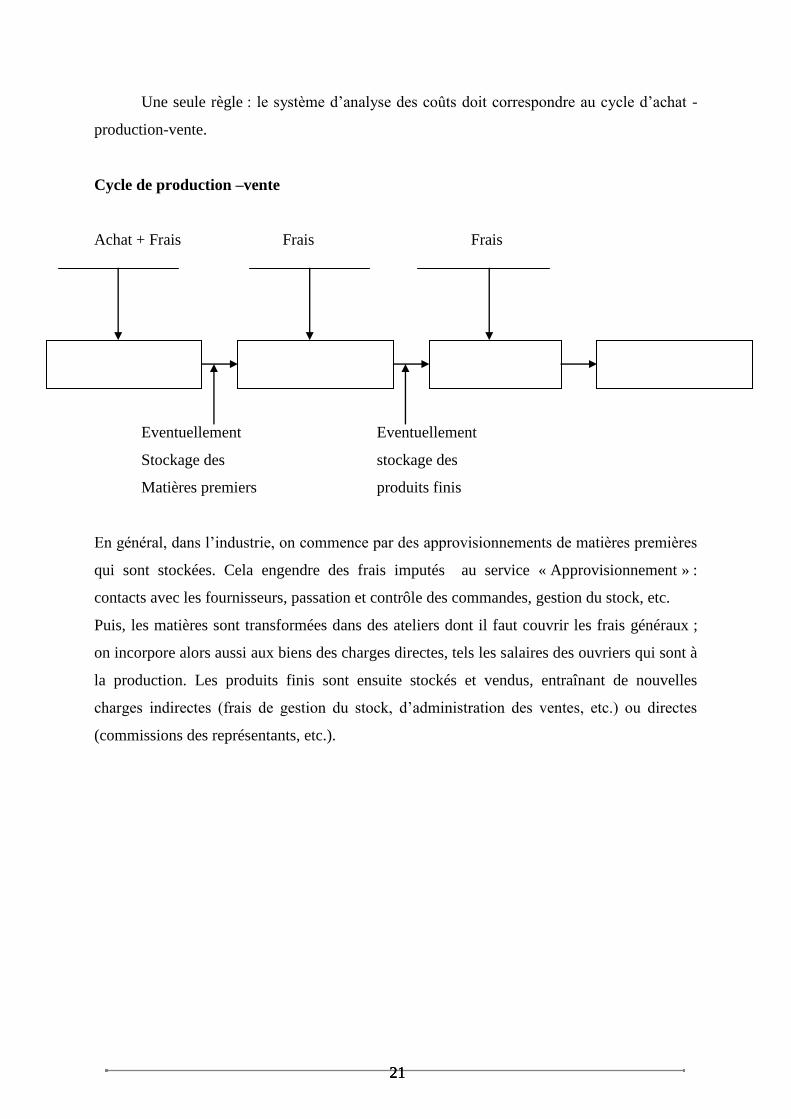

Une seule règle : le système d’analyse des coûts doit correspondre au cycle d’achat -

production-vente.

Cycle de production –vente

Achat + Frais Frais Frais

Eventuellement Eventuellement

Stockage des stockage des

Matières premiers produits finis

En général, dans l’industrie, on commence par des approvisionnements de matières premières

qui sont stockées. Cela engendre des frais imputés au service « Approvisionnement » :

contacts avec les fournisseurs, passation et contrôle des commandes, gestion du stock, etc.

Puis, les matières sont transformées dans des ateliers dont il faut couvrir les frais généraux ;

on incorpore alors aussi aux biens des charges directes, tels les salaires des ouvriers qui sont à

la production. Les produits finis sont ensuite stockés et vendus, entraînant de nouvelles

charges indirectes (frais de gestion du stock, d’administration des ventes, etc.) ou directes

(commissions des représentants, etc.).

22 22 22

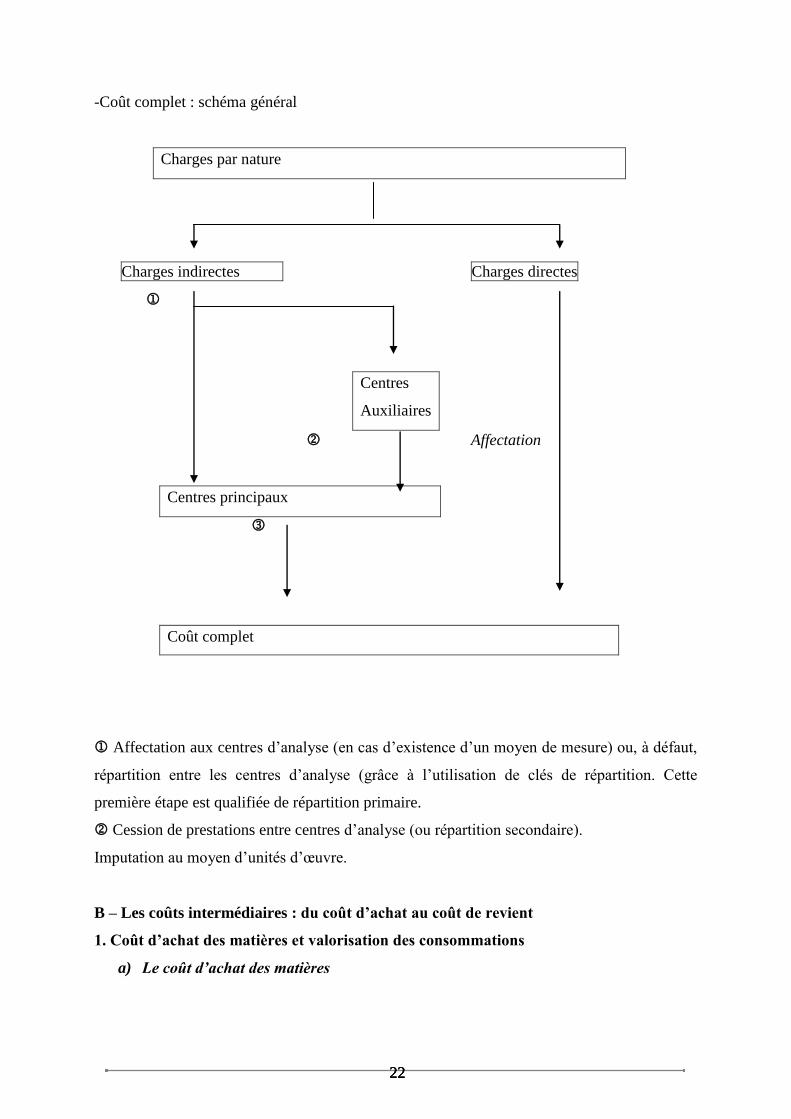

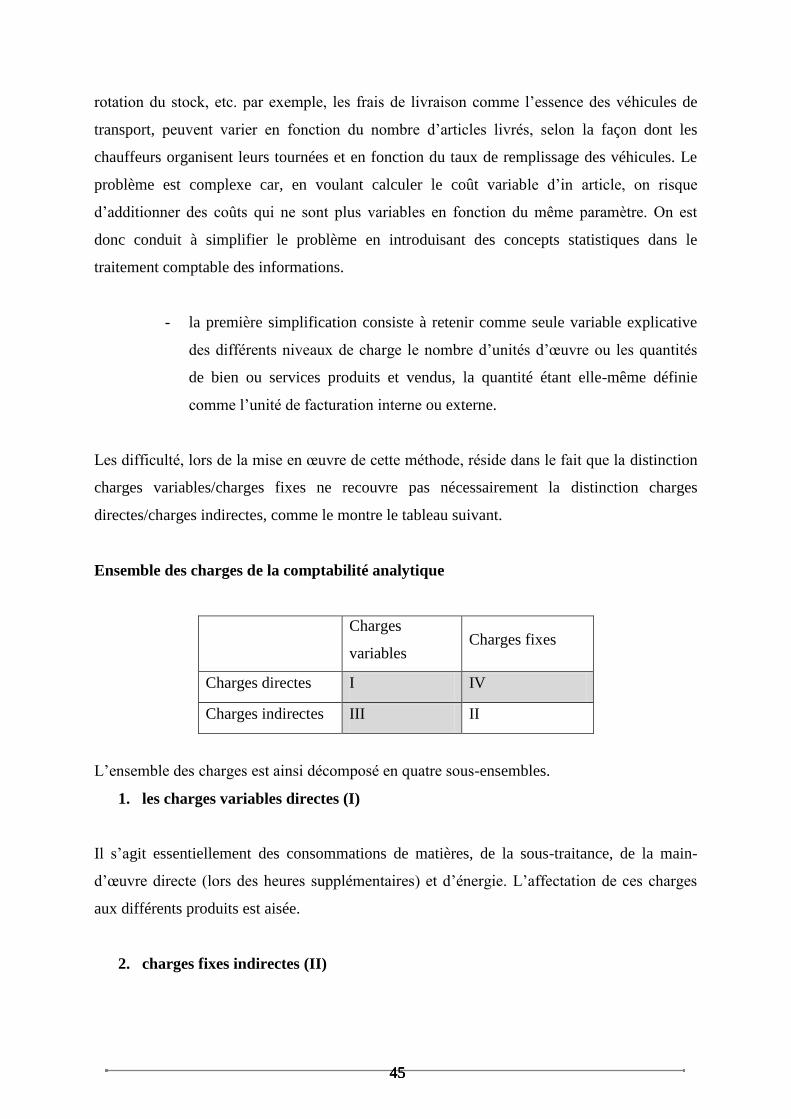

-Coût complet : schéma général

Charges par nature

Charges indirectes Charges directes

Centres

Auxiliaires

Affectation

Centres principaux

Coût complet

Affectation aux centres d’analyse (en cas d’existence d’un moyen de mesure) ou, à défaut,

répartition entre les centres d’analyse (grâce à l’utilisation de clés de répartition. Cette

première étape est qualifiée de répartition primaire.

Cession de prestations entre centres d’analyse (ou répartition secondaire).

Imputation au moyen d’unités d’œuvre.

B – Les coûts intermédiaires : du coût d’achat au coût de revient

1. Coût d’achat des matières et valorisation des consommations

a) Le coût d’achat des matières

23 23 23

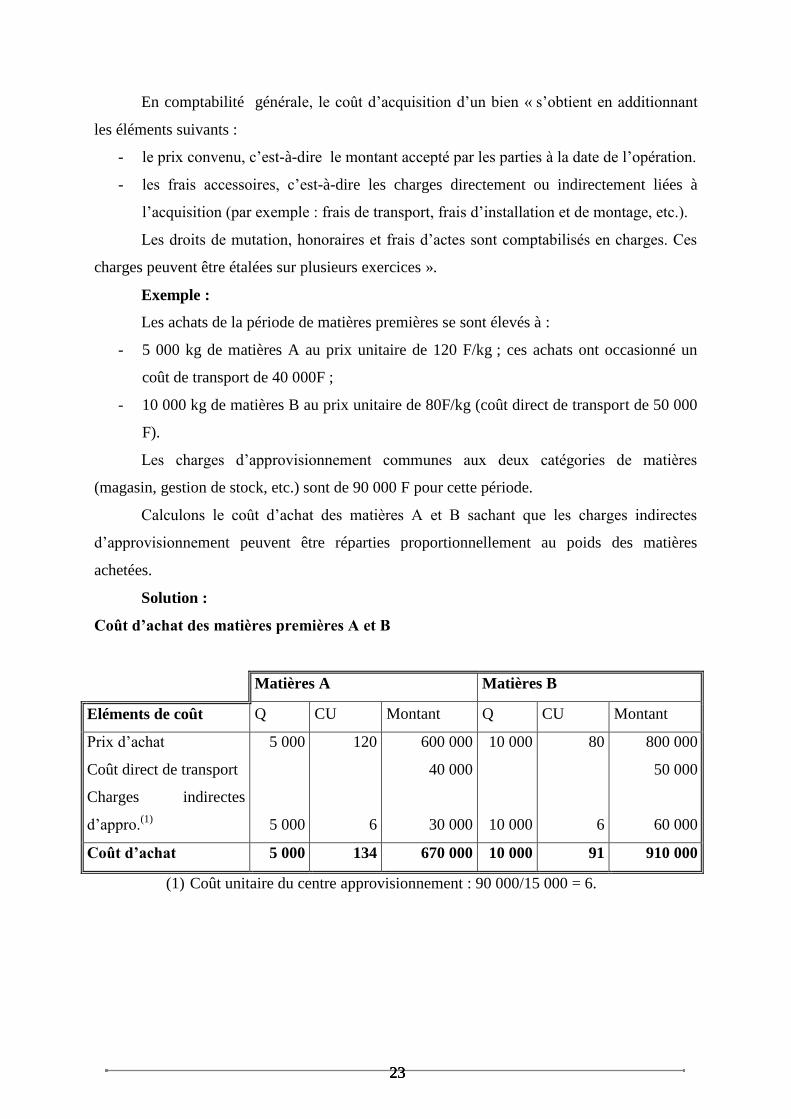

En comptabilité générale, le coût d’acquisition d’un bien « s’obtient en additionnant

les éléments suivants :

- le prix convenu, c’est-à-dire le montant accepté par les parties à la date de l’opération.

- les frais accessoires, c’est-à-dire les charges directement ou indirectement liées à

l’acquisition (par exemple : frais de transport, frais d’installation et de montage, etc.).

Les droits de mutation, honoraires et frais d’actes sont comptabilisés en charges. Ces

charges peuvent être étalées sur plusieurs exercices ».

Exemple :

Les achats de la période de matières premières se sont élevés à :

- 5 000 kg de matières A au prix unitaire de 120 F/kg ; ces achats ont occasionné un

coût de transport de 40 000F ;

- 10 000 kg de matières B au prix unitaire de 80F/kg (coût direct de transport de 50 000

F).

Les charges d’approvisionnement communes aux deux catégories de matières

(magasin, gestion de stock, etc.) sont de 90 000 F pour cette période.

Calculons le coût d’achat des matières A et B sachant que les charges indirectes

d’approvisionnement peuvent être réparties proportionnellement au poids des matières

achetées.

Solution :

Coût d’achat des matières premières A et B

Matières A Matières B

Eléments de coût Q CU Montant Q CU Montant

Prix d’achat

Coût direct de transport

Charges indirectes

d’appro.(1)

5 000

5 000

120

6

600 000

40 000

30 000

10 000

10 000

80

6

800 000

50 000

60 000

Coût d’achat 5 000 134 670 000 10 000 91 910 000

(1) Coût unitaire du centre approvisionnement : 90 000/15 000 = 6.

24 24 24

b) L’évaluation des matières consommées

L’évaluation des consommations, s’agissant des biens fongibles1(Interchangeables),

peut être réalisée grâce à l’une des méthodes suivantes :

- la méthode du coût moyen pondéré ;

- la méthode du « premier entré-premier sorti » ou FIFO (first in-first out) ;

- la méthode du « dernier entré-premier sorti » ou LIFO (last in-first out).

L’application de chacune de ces méthodes est faite à l’aide de l’exemple suivant.

Exemple :

Reprenons les données de l’exemple précédent concernant les matières A et B en

supposant que les stocks initiaux sont de :

- 3 000 kg à 125F/kg pour A ;

- 2 000 kg à 100 F/kg pour B,

et que les consommations de la période se sont élevées à 7 000 kg pour A et 11 500 kg

pour B.

Solution :

Avec la méthode du coût moyen pondéré calculé en fin de période, le compte

d’inventaire permanent se présente ainsi :

Méthode du coût moyen pondéré

Matières A Matières B

Q CU Montant Q CU Montant

Stock initial

+ Approvisionnement

3 000

5 000

125,00

134,00

375 000

670 000

2 000

10 000

100,00

91,00

200 000

910 000

= Stock disponible 8 000 130,63 1 045 000 12 000 92,50 1 110 000

- Consommations 7 000 130,63 914 375 11 500 92,50 1 063 750

= Stock final 1 000 130,63 130 625 500 92,50 46 250

Pour calculer le coût moyen pondéré, il suffit de cumuler la valeur des entrées et du

stock initial, ce qui nous donne un disponible de 1 045 000 pour les matières A (375 000 +

670 000), et de diviser ce total par la somme des quantités correspondantes, soit 3 000 + 5 000

24 1 Pour les biens non fongibles, la seule méthode possible est l’évaluation au coût réel.

25 25 25

= 8 000 unités pur A. on obtient ainsi un coût unitaire moyen de : 1 045 000/8 000 = 130,63 F.

On utilise ensuite ce chiffre pour valoriser les consommations, le stock final constituant le

solde du compte. Avec la méthode FIFO, le compte d’inventaire permanent se présente

comme suit :

Méthode FIFO

Matières A Matières B

Q CU Montant Q CU Montant

Stock initial

+ Approvisionnement

3 000

5 000

125,00

134,00

375 000

670 000

2 000

10 000

100,00

91,00

200 000

910 000

= Stock disponible 8 000 1 045 000 12 000 1 110 000

- Consommations

Lot n°1

Lot n°2

7 000

3 000

4 000

125,00

134,00

911 000

375 000

536 000

11 500

2 000

9 500

100,00

91,00

1 064 500

200 000

864 500

= Stock final 1 000 134,00 134 000 500 91,00 45 500

Les sorties se font par prélèvement sur les lots les plus anciens puis, au fur et à mesure

de leur épuisement, sur des lots plus récents1.

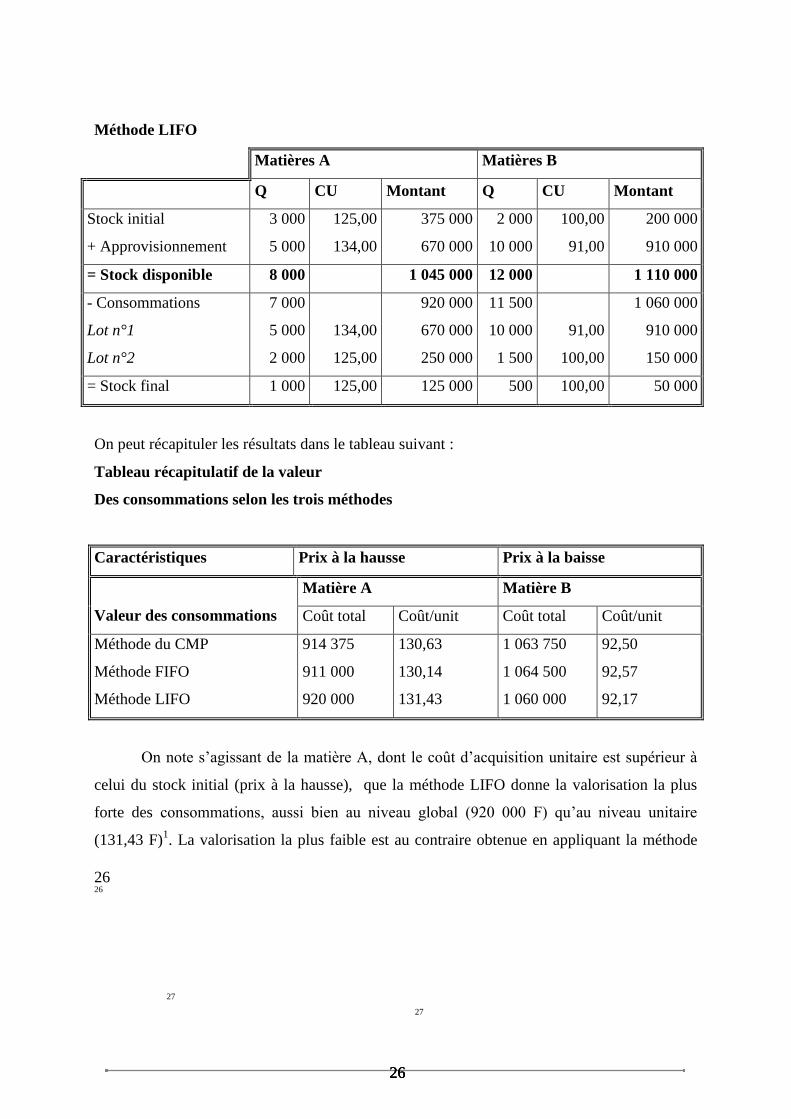

Enfin, selon la méthode LIFO, où ce sont les biens les plus récents qui par

convention sortent en premier, le compte d’inventaire permanent devient alors :

25 1 Il est important de préciser que, s’agissant de biens fongibles, l’application de la méthode FIFO (resp. LIFO)

pour la valorisation des consommations ne signifie pas nécessairement qu’en pratique les sorties se font par

prélèvements sur les lots les plus anciens (resp. les plus récents). Les flux

rée

26

26

26

26

26 26 26

Méthode LIFO

Matières A Matières B

Q CU Montant Q CU Montant

Stock initial

+ Approvisionnement

3 000

5 000

125,00

134,00

375 000

670 000

2 000

10 000

100,00

91,00

200 000

910 000

= Stock disponible 8 000 1 045 000 12 000 1 110 000

- Consommations

Lot n°1

Lot n°2

7 000

5 000

2 000

134,00

125,00

920 000

670 000

250 000

11 500

10 000

1 500

91,00

100,00

1 060 000

910 000

150 000

= Stock final 1 000 125,00 125 000 500 100,00 50 000

On peut récapituler les résultats dans le tableau suivant :

Tableau récapitulatif de la valeur

Des consommations selon les trois méthodes

Caractéristiques Prix à la hausse Prix à la baisse

Valeur des consommations

Matière A Matière B

Coût total Coût/unit Coût total Coût/unit

Méthode du CMP

Méthode FIFO

Méthode LIFO

914 375

911 000

920 000

130,63

130,14

131,43

1 063 750

1 064 500

1 060 000

92,50

92,57

92,17

On note s’agissant de la matière A, dont le coût d’acquisition unitaire est supérieur à

celui du stock initial (prix à la hausse), que la méthode LIFO donne la valorisation la plus

forte des consommations, aussi bien au niveau global (920 000 F) qu’au niveau unitaire

(131,43 F)1. La valorisation la plus faible est au contraire obtenue en appliquant la méthode

26 26

27

27

27 27 27

FIFO. La méthode du coût moyen pondéré apparaît comme une méthode intermédiaire entre

les deux autres.

On peut donc en déduire qu’en période de hausse des prix, le choix de la méthode

LIFO a pour effet de minorer le résultat comptable et inversement en ce qui concerne la

méthode FIFO. Pour ce qui est des matières B, dont le prix est à la baisse, on constate que la

valorisation la plus forte des consommations est obtenue avec la méthode FIFO et que la

valorisation intermédiaire est donnée par la méthode du coût moyen pondéré.

On peut donc en déduire qu’en période de baisse des prix, le choix de la méthode

FIFO a pour effet de diminuer le résultat comptable et inversement en ce qui concerne la

méthode LIFO.

2 – Le coût de production des produits fabriqués

En comptabilité, le coût de production d’un bien « s’obtient en additionnant les éléments

suivants :

- le coût d’acquisition des matières consommées pour la production du bien ;

- les autres coûts engagés par l’entreprise, au cours des opérations de production, pour

amener le bien dans l’état et à l’endroit où il se trouve, c’est-à-dire les charges directes

de production et les charges indirectes de production dans la mesure où ces dernières

peuvent être raisonnablement rattachées à la production du bien. Les charges

financières, les frais de recherche et de développement, les frais d’administration

générale en sont généralement exclus sauf si les conditions spécifiques d’exploitation

le justifient. ( Burlaud, 2005) 1 ».

Exemple 1 :

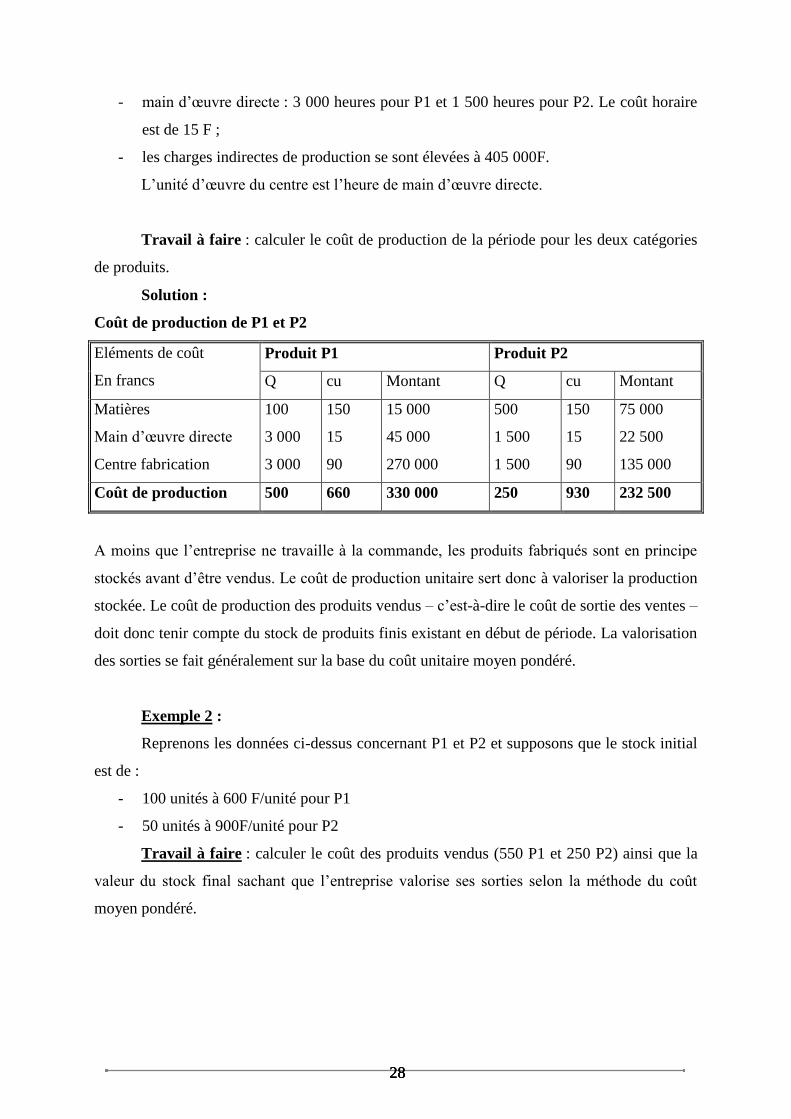

Une entreprise fabrique deux produits P1 et P2 dans un même atelier à partir de deux

matières premières différentes.

La production de la période s’est élevée à 500 unités de P1 et 250 unités de P2 et les

charges engagées ont été les suivantes :

- matières premières : 1 00 kg à 150 F./kg pour P1 et 500 kg à 150F/kg pour P2 ;

27

28

27

28

28

28 28 28

- main d’œuvre directe : 3 000 heures pour P1 et 1 500 heures pour P2. Le coût horaire

est de 15 F ;

- les charges indirectes de production se sont élevées à 405 000F.

L’unité d’œuvre du centre est l’heure de main d’œuvre directe.

Travail à faire : calculer le coût de production de la période pour les deux catégories

de produits.

Solution :

Coût de production de P1 et P2

Eléments de coût

En francs

Produit P1 Produit P2

Q cu Montant Q cu Montant

Matières

Main d’œuvre directe

Centre fabrication

100

3 000

3 000

150

15

90

15 000

45 000

270 000

500

1 500

1 500

150

15

90

75 000

22 500

135 000

Coût de production 500 660 330 000 250 930 232 500

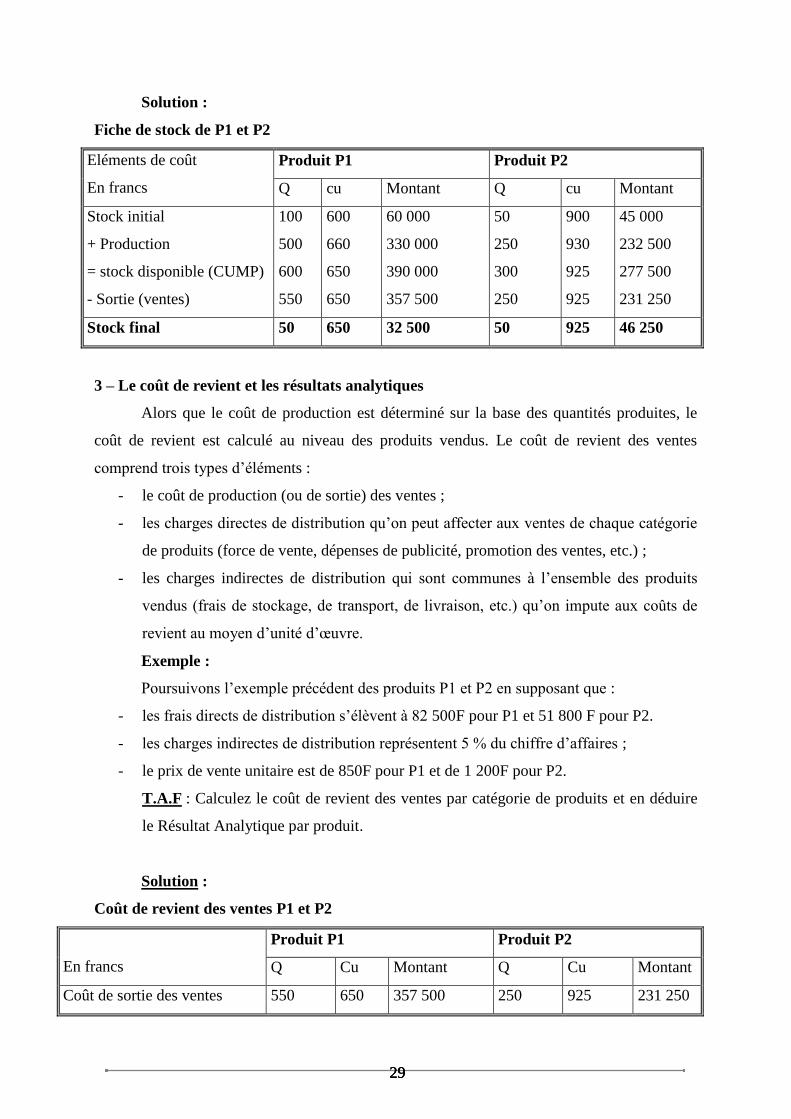

A moins que l’entreprise ne travaille à la commande, les produits fabriqués sont en principe

stockés avant d’être vendus. Le coût de production unitaire sert donc à valoriser la production

stockée. Le coût de production des produits vendus – c’est-à-dire le coût de sortie des ventes –

doit donc tenir compte du stock de produits finis existant en début de période. La valorisation

des sorties se fait généralement sur la base du coût unitaire moyen pondéré.

Exemple 2 :

Reprenons les données ci-dessus concernant P1 et P2 et supposons que le stock initial

est de :

- 100 unités à 600 F/unité pour P1

- 50 unités à 900F/unité pour P2

Travail à faire : calculer le coût des produits vendus (550 P1 et 250 P2) ainsi que la

valeur du stock final sachant que l’entreprise valorise ses sorties selon la méthode du coût

moyen pondéré.

29 29 29

Solution :

Fiche de stock de P1 et P2

Eléments de coût

En francs

Produit P1 Produit P2

Q cu Montant Q cu Montant

Stock initial

+ Production

= stock disponible (CUMP)

- Sortie (ventes)

100

500

600

550

600

660

650

650

60 000

330 000

390 000

357 500

50

250

300

250

900

930

925

925

45 000

232 500

277 500

231 250

Stock final 50 650 32 500 50 925 46 250

3 – Le coût de revient et les résultats analytiques

Alors que le coût de production est déterminé sur la base des quantités produites, le

coût de revient est calculé au niveau des produits vendus. Le coût de revient des ventes

comprend trois types d’éléments :

- le coût de production (ou de sortie) des ventes ;

- les charges directes de distribution qu’on peut affecter aux ventes de chaque catégorie

de produits (force de vente, dépenses de publicité, promotion des ventes, etc.) ;

- les charges indirectes de distribution qui sont communes à l’ensemble des produits

vendus (frais de stockage, de transport, de livraison, etc.) qu’on impute aux coûts de

revient au moyen d’unité d’œuvre.

Exemple :

Poursuivons l’exemple précédent des produits P1 et P2 en supposant que :

- les frais directs de distribution s’élèvent à 82 500F pour P1 et 51 800 F pour P2.

- les charges indirectes de distribution représentent 5 % du chiffre d’affaires ;

- le prix de vente unitaire est de 850F pour P1 et de 1 200F pour P2.

T.A.F : Calculez le coût de revient des ventes par catégorie de produits et en déduire

le Résultat Analytique par produit.

Solution :

Coût de revient des ventes P1 et P2

En francs

Produit P1 Produit P2

Q Cu Montant Q Cu Montant

Coût de sortie des ventes 550 650 357 500 250 925 231 250

30 30 30

+ Coût direct de distribution

+ Coût indirect de distribution

82 500

23 375

51 800

15 000

=Coût de revient des ventes 550 842,50 463 375 250 1 192,20 298 050

(550 x 850) x 5% = 467500X0, 05 = 23 375 et (250 x 1200) x 5% = 300.000 x 0,05 = 15.000

Résultats analytiques de P1 et P2

Eléments

En francs

Produit P1 Produit P2

Q Pu/Cu Montant Q Pu/Cu Montant

Chiffre d’affaires

- Coût de revient des ventes

550

550

850,00

842,50

467 500

463 375

250

250

1 200

1 192,20

300 000

298 050

= Résultat analytique 550 7,50 4 125 250 7,80 1 950

SECTION 2 LES COUTS COMPLETS : Les problèmes particuliers.

Nous aborderons d’abord des aspects liés à la production de biens industriels puis, nous

évoquerons les cessions de prestations entre centres et enfin, nous ferons le rapprochement du

résultat de la comptabilité analytique avec celui de la comptabilité générale.

I – Les produits liés, sous-produits, déchets et rebuts

1. Définition

La complexité croissante des cycles de production, la systématisation de la

récupération et du recyclage des matières aboutissent à une profusion de produits liés, sous-

produits et déchets.

a) Les produits liés

Encore appelés produits joints, ils apparaissent nécessairement au cours d’une même

opération. Les exemples sont nombreux dans l’industrie chimique et agro-alimentaire :

- la distillation du pétrole donne du kérosène, de l’essence, des huiles, des goudrons,

etc. ;

- l’électrolyse de l’eau donne nécessairement de l’hydrogène et de l’oxygène.

Ces différents produits ont une valeur comparable ou significative. Parfois, il faut un

traitement complémentaire spécifique pour donner une valeur marchande aux différents

produits liés.

b) Les sous produits

31 31 31

Ils peuvent être définis comme des produits liés non désirés. Ils ont une valeur

marchande certaine, parfois au prix d’un traitement complémentaire (exemple : dans l’élevage

industriel, les bas morceaux, cuirs et peaux sont des sous-produits du produit principal qu’est

la viande).

c) Les déchets

Ce sont des matières premières, incorporées dans un cycle de production, qui ne se

retrouvent pas dans le produit final (exemples : limailles, sciures, chutes de tissus, etc.). Ils

peuvent avoir une valeur marchande en l’état (chutes de cuivre, chiffons), après

transformation (copeaux transformés en panneaux d’aggloméré). Mais quelle que soit leur

utilisation, leur valeur est inférieure à celle des sous-produits.

d) Les rebuts

Ce sont des articles qui n’ont pas les côtes ou les qualités voulues. Ils peuvent être

purement et simplement détruits, recyclés (verre que l’on casse et réintroduit dans le cycle de

fabrication) ou vendus en l’état avec une forte remise à des clients bien spécifiques (matériel

de sport ayant un « défaut d’aspect » vendu à des colonies de vacances).

2. Traitement comptable

Le problème est de ventiler des frais de production ayant un caractère global entre les

différents produits principaux (liés) et les sous-produits et produits résiduels.

Cette opération comptable a nécessairement un caractère conventionnel . Sa principale

utilité est donc une meilleure valorisation des stocks de produits finis, sous-produits, déchets

et rebuts.

Différentes méthodes de répartition des coûts de production communs sont possibles.

Elles aboutissent à un résultat différent si l’ont tient des comptes d’inventaire permanent pour

les sous-produits, déchets et rebuts.

Les méthodes d’évaluation peuvent être regroupées en trois catégories :

Celles qui « vont de l’amont vers l’aval » consistant à répartir le coût de production

commun en fonction d’un critère prédéterminé. Par exemple, pour prendre l’exemple des

produits liés, on peut répartir le coût de la distillation proportionnellement au poids ou au

volume des différents distillats. Une autre solution consisterait à faire la répartition au

prorata de la valeur marchande des différentes productions.

32 32 32

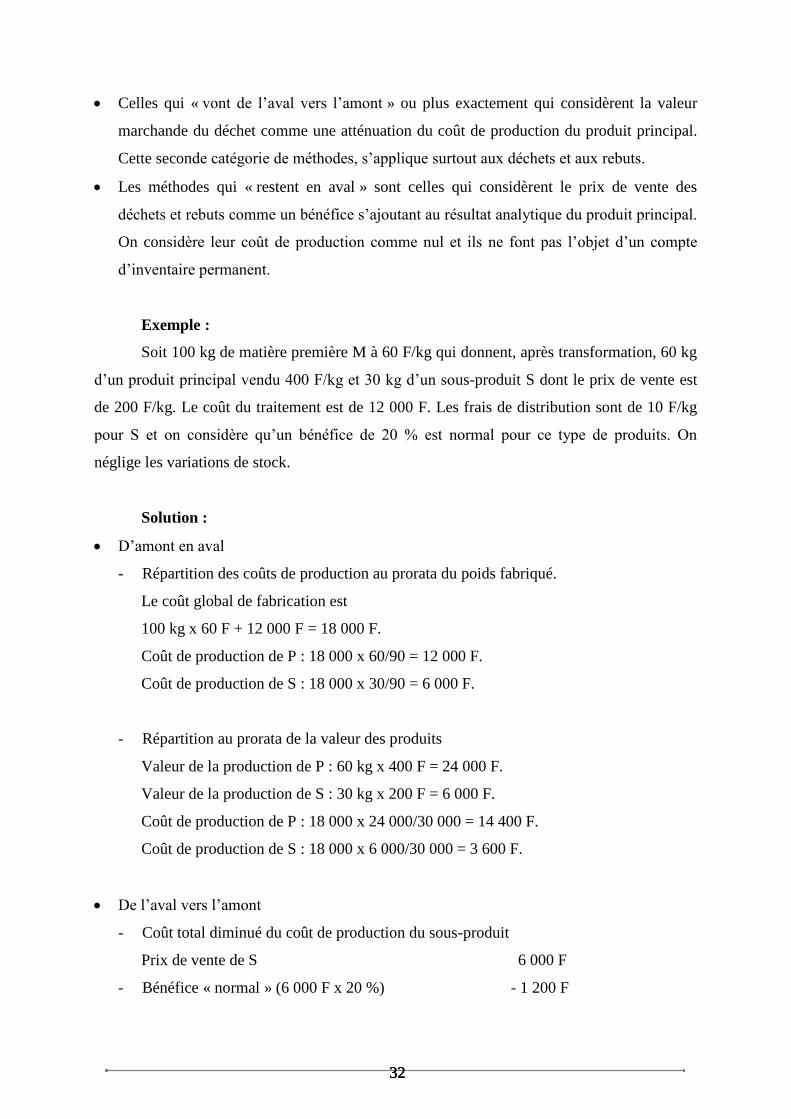

Celles qui « vont de l’aval vers l’amont » ou plus exactement qui considèrent la valeur

marchande du déchet comme une atténuation du coût de production du produit principal.

Cette seconde catégorie de méthodes, s’applique surtout aux déchets et aux rebuts.

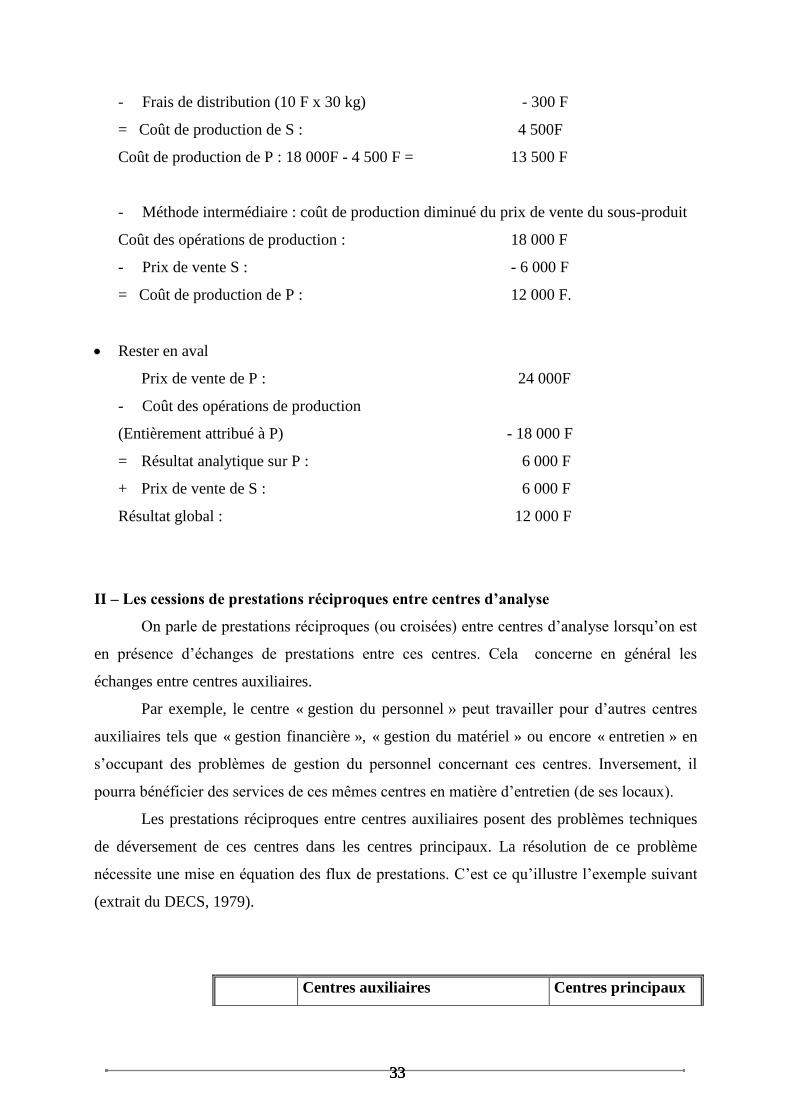

Les méthodes qui « restent en aval » sont celles qui considèrent le prix de vente des

déchets et rebuts comme un bénéfice s’ajoutant au résultat analytique du produit principal.

On considère leur coût de production comme nul et ils ne font pas l’objet d’un compte

d’inventaire permanent.

Exemple :

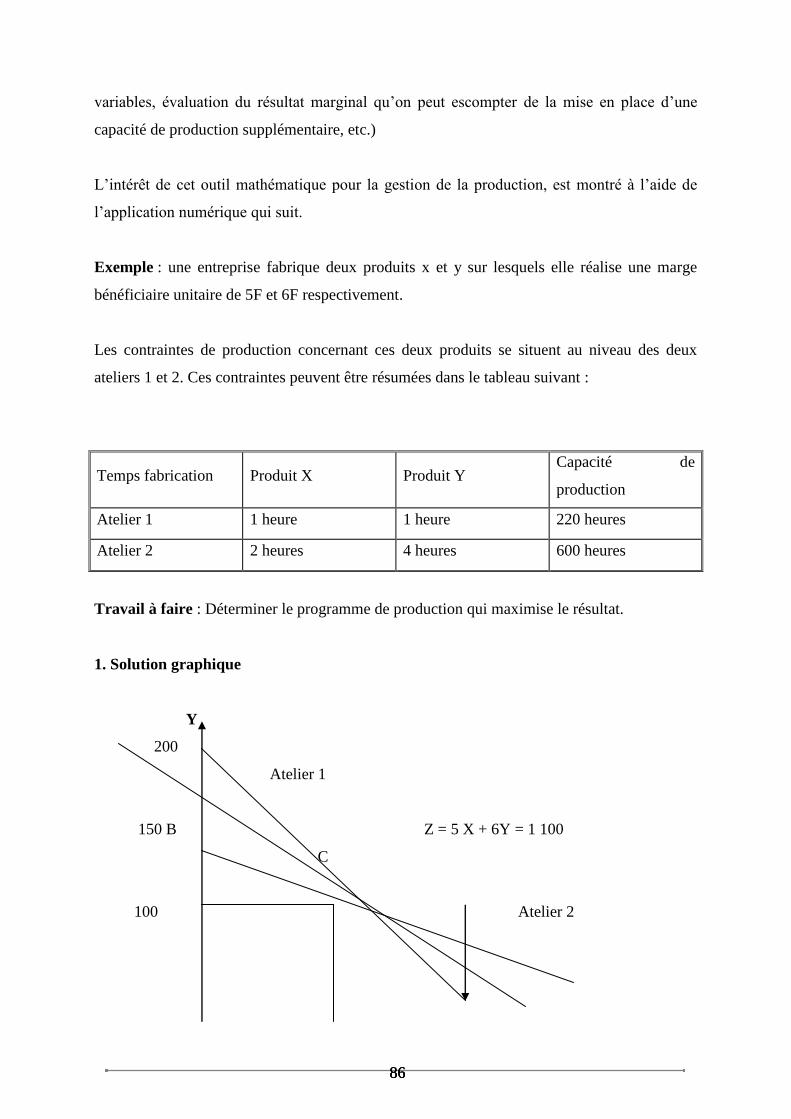

Soit 100 kg de matière première M à 60 F/kg qui donnent, après transformation, 60 kg

d’un produit principal vendu 400 F/kg et 30 kg d’un sous-produit S dont le prix de vente est

de 200 F/kg. Le coût du traitement est de 12 000 F. Les frais de distribution sont de 10 F/kg

pour S et on considère qu’un bénéfice de 20 % est normal pour ce type de produits. On

néglige les variations de stock.

Solution :

D’amont en aval

- Répartition des coûts de production au prorata du poids fabriqué.

Le coût global de fabrication est

100 kg x 60 F + 12 000 F = 18 000 F.

Coût de production de P : 18 000 x 60/90 = 12 000 F.

Coût de production de S : 18 000 x 30/90 = 6 000 F.

- Répartition au prorata de la valeur des produits

Valeur de la production de P : 60 kg x 400 F = 24 000 F.

Valeur de la production de S : 30 kg x 200 F = 6 000 F.

Coût de production de P : 18 000 x 24 000/30 000 = 14 400 F.

Coût de production de S : 18 000 x 6 000/30 000 = 3 600 F.

De l’aval vers l’amont

- Coût total diminué du coût de production du sous-produit

Prix de vente de S 6 000 F

- Bénéfice « normal » (6 000 F x 20 %) - 1 200 F

33 33 33

- Frais de distribution (10 F x 30 kg) - 300 F

= Coût de production de S : 4 500F

Coût de production de P : 18 000F - 4 500 F = 13 500 F

- Méthode intermédiaire : coût de production diminué du prix de vente du sous-produit

Coût des opérations de production : 18 000 F

- Prix de vente S : - 6 000 F

= Coût de production de P : 12 000 F.

Rester en aval

Prix de vente de P : 24 000F

- Coût des opérations de production

(Entièrement attribué à P) - 18 000 F

= Résultat analytique sur P : 6 000 F

+ Prix de vente de S : 6 000 F

Résultat global : 12 000 F

II – Les cessions de prestations réciproques entre centres d’analyse

On parle de prestations réciproques (ou croisées) entre centres d’analyse lorsqu’on est

en présence d’échanges de prestations entre ces centres. Cela concerne en général les

échanges entre centres auxiliaires.

Par exemple, le centre « gestion du personnel » peut travailler pour d’autres centres

auxiliaires tels que « gestion financière », « gestion du matériel » ou encore « entretien » en

s’occupant des problèmes de gestion du personnel concernant ces centres. Inversement, il

pourra bénéficier des services de ces mêmes centres en matière d’entretien (de ses locaux).

Les prestations réciproques entre centres auxiliaires posent des problèmes techniques

de déversement de ces centres dans les centres principaux. La résolution de ce problème

nécessite une mise en équation des flux de prestations. C’est ce qu’illustre l’exemple suivant

(extrait du DECS, 1979).

Centres auxiliaires Centres principaux

34 34 34

Total Administ. Entretien Méthodes Calibrage Barres

Totaux primaires

Administration

Entretien

Méthodes

3 288 347 618 484

- 100 %

650 695

- 100 %

5 %

640 240

10 %

- 100 %

1 004 677

75 %

75 %

65 %

374 251

25 %

15 %

30 %

Soit x le centre Entretien et y le centre Méthodes. Pour retrouver le total des charges

imputables à chaque centre, il suffit de résoudre le système d’équations suivantes :

x = 650 695 + 0,05 y

y = 640 240 + 0,10 x

Ces équations montrent que le total des charges d’un centre (les inconnues du

problème) est égal à la somme des charges résultant de la répartition primaire et du flux de

prestations reçu de l’autre centre.

Ce système d’équation se vérifie pour les valeurs suivantes de x et y :

x = 686 138

y = 708 854

D’où le tableau de répartition suivant :

Total

Centres auxiliaires Centres principaux

Administ. Entretien Méthodes Calibrage Barres

Totaux primaires

Administration

Entretien

Méthodes

3 288 347 618 484

- 618 484

650 695

- 686 138

35 443

640 240

68 614

- 708 854

1 004 677

463 863

514 604

460 755

374 251

154 621

102 920

212 656

Totaux secondaires 3 288 347 0 0 0 2 443 899 844 448

On constate qu’au terme de cette opération, le total des centres auxiliaires est nul.

En pratique, l’emploi de cette méthode algébrique pour traiter les prestations

réciproques nécessite le recours à l’informatique du fait du grand nombre de centres pouvant

exister dans les grandes entreprises.

35 35 35

III – Le rapprochement du résultat de la comptabilité analytique avec celui de la

comptabilité générale

Le résultat global obtenu en comptabilité analytique n’est souvent pas identique au

résultat net de la comptabilité générale. Plusieurs sources d’écart sont en effet possibles.

- La non prise en compte, en comptabilité analytique, de certaines charges de la

comptabilité générale, par exemple les charges non incorporables.

- La non prise en compte, en comptabilité générale des éléments supplétifs.

- Les différences d’inventaire peuvent également affecter la concordance des résultats

entre les deux systèmes comptables. Ainsi, en cas de différence entre le stock réel et le

stock théorique, on corrige le résultat analytique de cet écart.

- Enfin, les arrondis de certains coûts unitaires (des unités d’œuvre notamment) peuvent

générer des écarts qui se traduisent par des frais résiduels de centre non imputés – en

cas d’arrondi par défaut – ou au contraire par une sur imputation de charges.

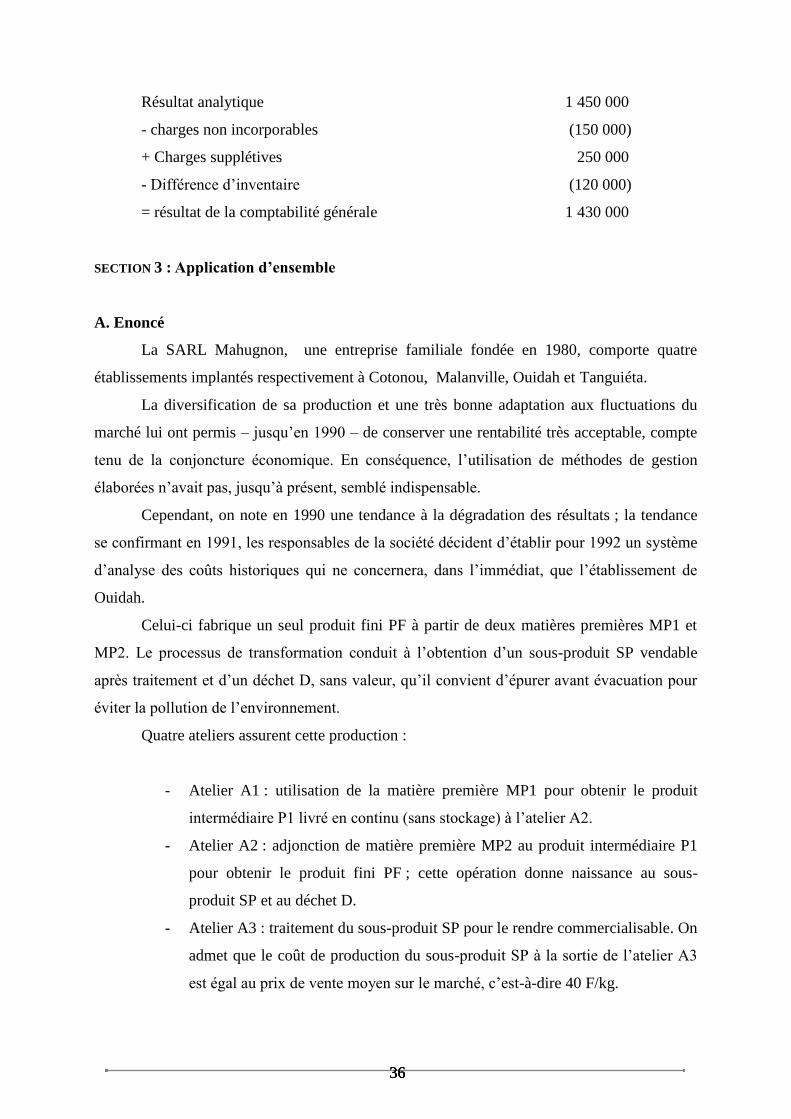

Exemple :

Le résultat analytique du dernier trimestre de l’exercice 19 N est de 1 450 000 F. Ce

résultat a été obtenu en application des conventions suivantes :

- des dotations aux amortissements de frais d’établissement, d’un montant annuel de

600 000 F, n’ont pas été incorporées dans le calcul des coûts ;

- inversement, il a été tenu compte de la rémunération des capitaux propres (10 MF) au

taux de 10 % l’an ;

- on a constaté enfin des différences entre le stock final réel des matières (5 000 unités)

et le stock théorique (4 600 unités), le coût unitaire étant de 300 F.

Il s’agit de retrouver le résultat trimestriel de la comptabilité générale.

Solution :

- Montant des charges non incorporées : 600 000 x 3/12 = 150 000

- Montant des éléments supplétifs : 10 MF x 10 % x 3/12 = 250 000

- Montant de la différence d’inventaire : (5 000 – 4 600) 300 = 120 000

Rapprochement des résultats :

36 36 36

Résultat analytique 1 450 000

- charges non incorporables (150 000)

+ Charges supplétives 250 000

- Différence d’inventaire (120 000)

= résultat de la comptabilité générale 1 430 000

SECTION 3 : Application d’ensemble

A. Enoncé

La SARL Mahugnon, une entreprise familiale fondée en 1980, comporte quatre

établissements implantés respectivement à Cotonou, Malanville, Ouidah et Tanguiéta.

La diversification de sa production et une très bonne adaptation aux fluctuations du

marché lui ont permis – jusqu’en 1990 – de conserver une rentabilité très acceptable, compte

tenu de la conjoncture économique. En conséquence, l’utilisation de méthodes de gestion

élaborées n’avait pas, jusqu’à présent, semblé indispensable.

Cependant, on note en 1990 une tendance à la dégradation des résultats ; la tendance

se confirmant en 1991, les responsables de la société décident d’établir pour 1992 un système

d’analyse des coûts historiques qui ne concernera, dans l’immédiat, que l’établissement de

Ouidah.

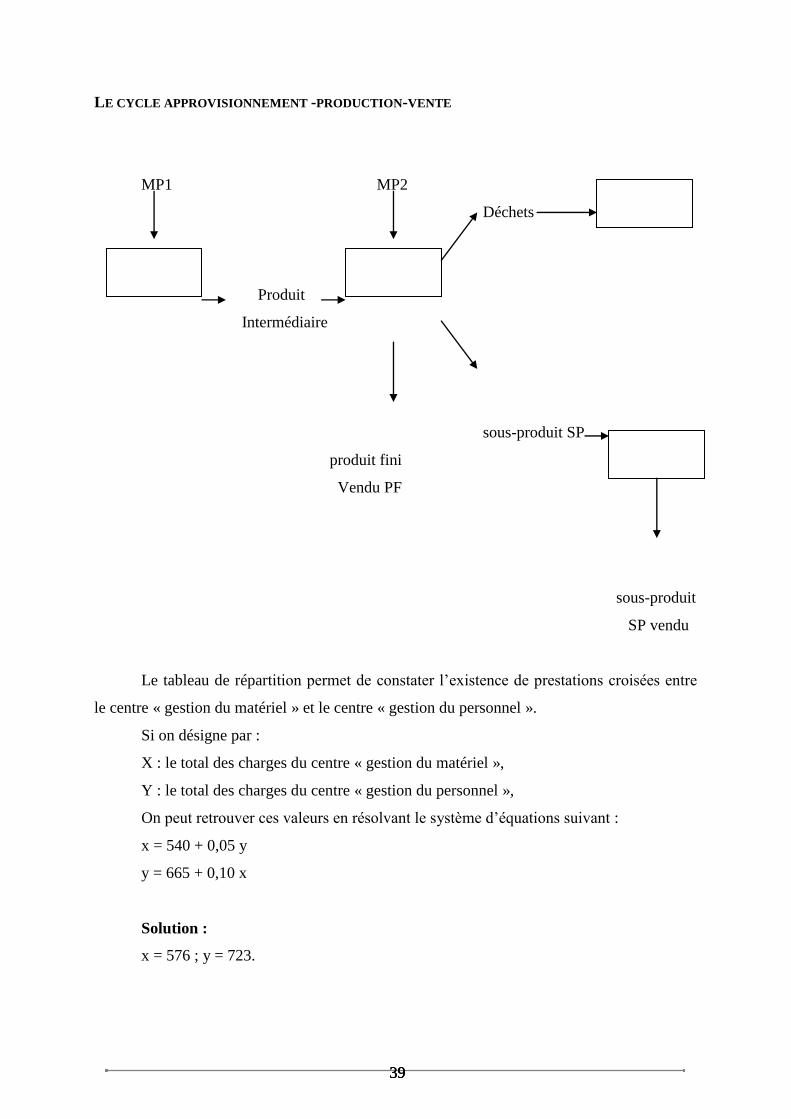

Celui-ci fabrique un seul produit fini PF à partir de deux matières premières MP1 et

MP2. Le processus de transformation conduit à l’obtention d’un sous-produit SP vendable

après traitement et d’un déchet D, sans valeur, qu’il convient d’épurer avant évacuation pour

éviter la pollution de l’environnement.

Quatre ateliers assurent cette production :

- Atelier A1 : utilisation de la matière première MP1 pour obtenir le produit

intermédiaire P1 livré en continu (sans stockage) à l’atelier A2.

- Atelier A2 : adjonction de matière première MP2 au produit intermédiaire P1

pour obtenir le produit fini PF ; cette opération donne naissance au sous-

produit SP et au déchet D.

- Atelier A3 : traitement du sous-produit SP pour le rendre commercialisable. On

admet que le coût de production du sous-produit SP à la sortie de l’atelier A3

est égal au prix de vente moyen sur le marché, c’est-à-dire 40 F/kg.

37 37 37

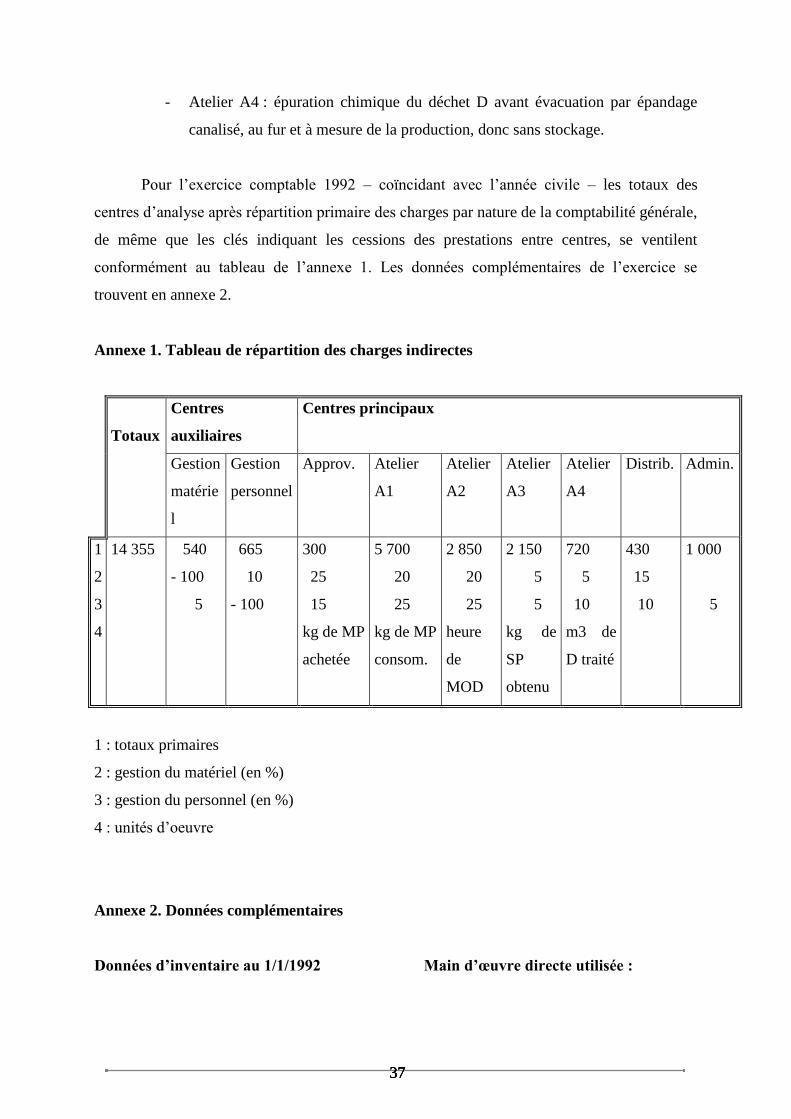

- Atelier A4 : épuration chimique du déchet D avant évacuation par épandage

canalisé, au fur et à mesure de la production, donc sans stockage.

Pour l’exercice comptable 1992 – coïncidant avec l’année civile – les totaux des

centres d’analyse après répartition primaire des charges par nature de la comptabilité générale,

de même que les clés indiquant les cessions des prestations entre centres, se ventilent

conformément au tableau de l’annexe 1. Les données complémentaires de l’exercice se

trouvent en annexe 2.

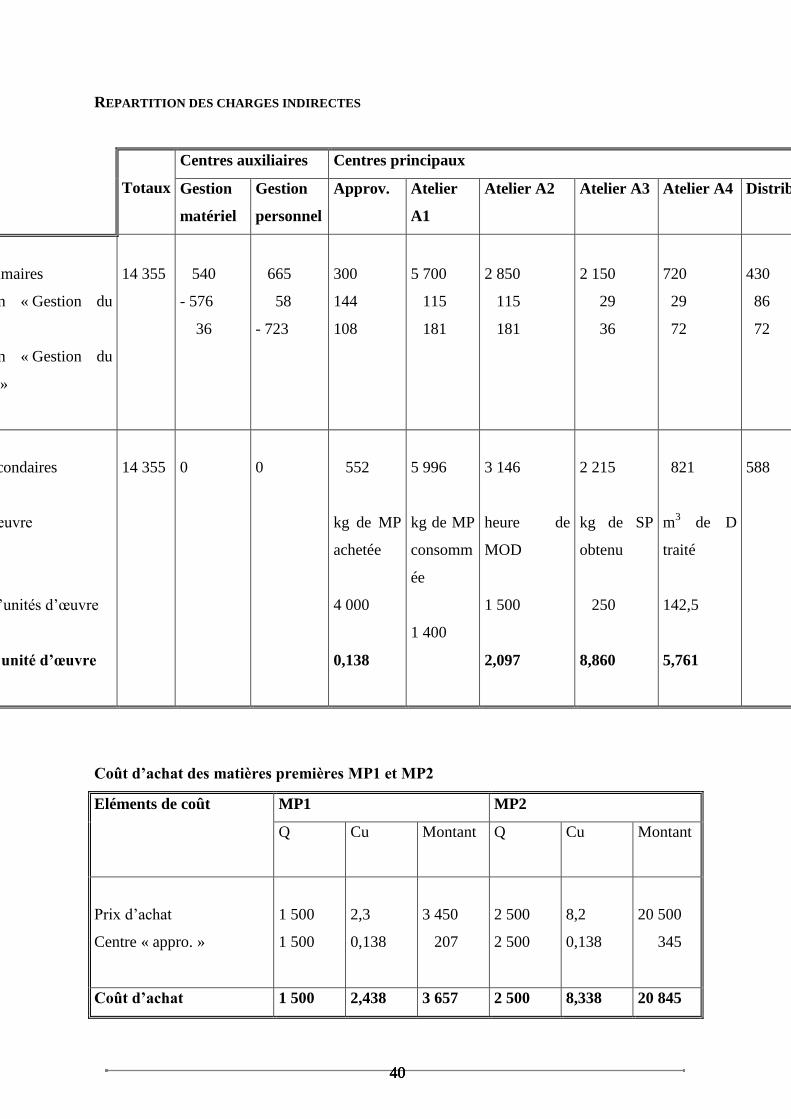

Annexe 1. Tableau de répartition des charges indirectes

Totaux

Centres

auxiliaires

Centres principaux

Gestion

matérie

l

Gestion

personnel

Approv. Atelier

A1

Atelier

A2

Atelier

A3

Atelier

A4

Distrib. Admin.

1

2

3

4

14 355 540

- 100

5

665

10

- 100

300

25

15

kg de MP

achetée

5 700

20

25

kg de MP

consom.

2 850

20

25

heure

de

MOD

2 150

5

5

kg de

SP

obtenu

720

5

10

m3 de

D traité

430

15

10

1 000

5

1 : totaux primaires

2 : gestion du matériel (en %)

3 : gestion du personnel (en %)

4 : unités d’oeuvre

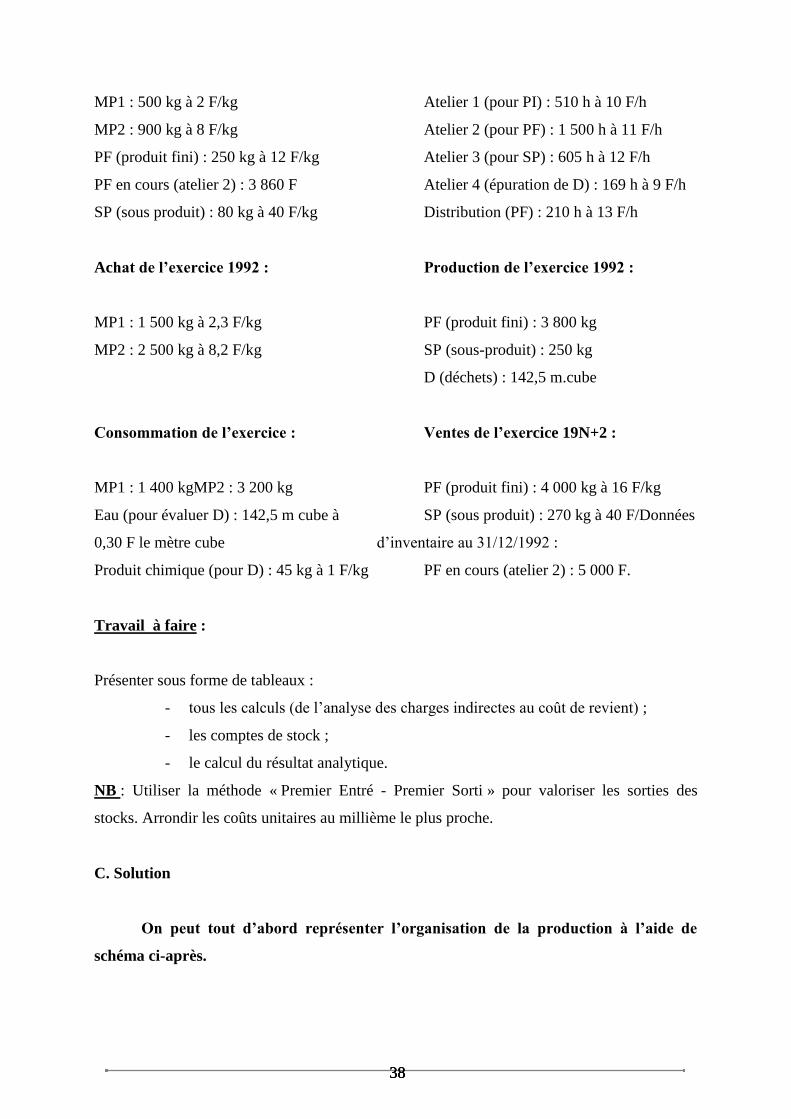

Annexe 2. Données complémentaires

Données d’inventaire au 1/1/1992 Main d’œuvre directe utilisée :

38 38 38

MP1 : 500 kg à 2 F/kg Atelier 1 (pour PI) : 510 h à 10 F/h

MP2 : 900 kg à 8 F/kg Atelier 2 (pour PF) : 1 500 h à 11 F/h

PF (produit fini) : 250 kg à 12 F/kg Atelier 3 (pour SP) : 605 h à 12 F/h

PF en cours (atelier 2) : 3 860 F Atelier 4 (épuration de D) : 169 h à 9 F/h

SP (sous produit) : 80 kg à 40 F/kg Distribution (PF) : 210 h à 13 F/h

Achat de l’exercice 1992 : Production de l’exercice 1992 :

MP1 : 1 500 kg à 2,3 F/kg PF (produit fini) : 3 800 kg

MP2 : 2 500 kg à 8,2 F/kg SP (sous-produit) : 250 kg

D (déchets) : 142,5 m.cube

Consommation de l’exercice : Ventes de l’exercice 19N+2 :

MP1 : 1 400 kgMP2 : 3 200 kg PF (produit fini) : 4 000 kg à 16 F/kg

Eau (pour évaluer D) : 142,5 m cube à SP (sous produit) : 270 kg à 40 F/Données

0,30 F le mètre cube d’inventaire au 31/12/1992 :

Produit chimique (pour D) : 45 kg à 1 F/kg PF en cours (atelier 2) : 5 000 F.

Travail à faire :

Présenter sous forme de tableaux :

- tous les calculs (de l’analyse des charges indirectes au coût de revient) ;

- les comptes de stock ;

- le calcul du résultat analytique.

NB : Utiliser la méthode « Premier Entré - Premier Sorti » pour valoriser les sorties des

stocks. Arrondir les coûts unitaires au millième le plus proche.

C. Solution

On peut tout d’abord représenter l’organisation de la production à l’aide de

schéma ci-après.

39 39 39

LE CYCLE APPROVISIONNEMENT -PRODUCTION-VENTE

MP1 MP2

Déchets

Produit

Intermédiaire

sous-produit SP

produit fini

Vendu PF

sous-produit

SP vendu

Le tableau de répartition permet de constater l’existence de prestations croisées entre

le centre « gestion du matériel » et le centre « gestion du personnel ».

Si on désigne par :

X : le total des charges du centre « gestion du matériel »,

Y : le total des charges du centre « gestion du personnel »,

On peut retrouver ces valeurs en résolvant le système d’équations suivant :

x = 540 + 0,05 y

y = 665 + 0,10 x

Solution :

x = 576 ; y = 723.

40 40 40

REPARTITION DES CHARGES INDIRECTES

Totaux

Centres auxiliaires Centres principaux

Gestion

matériel

Gestion

personnel

Approv. Atelier

A1

Atelier A2 Atelier A3 Atelier A4 Distrib. Admin.

Totaux primaires

Répartition « Gestion du

matériel »

Répartition « Gestion du

personnel »

14 355

540

- 576

36

665

58

- 723

300

144

108

5 700

115

181

2 850

115

181

2 150

29

36

720

29

72

430

86

72

1 000

37

Totaux secondaires

Unités d’œuvre

Nombre d’unités d’œuvre

Coût de l’unité d’œuvre

14 355

0

0

552

kg de MP

achetée

4 000

0,138

5 996

kg de MP

consomm

ée

1 400

3 146

heure de

MOD

1 500

2,097

2 215

kg de SP

obtenu

250

8,860

821

m3 de D

traité

142,5

5,761

588

1 037

Coût d’achat des matières premières MP1 et MP2

Eléments de coût

MP1 MP2

Q Cu Montant Q Cu Montant

Prix d’achat

Centre « appro. »

1 500

1 500

2,3

0,138

3 450

207

2 500

2 500

8,2

0,138

20 500

345

Coût d’achat 1 500 2,438 3 657 2 500 8,338 20 845

41 41 41

COMPTES DE STOCK DE MATIERES PREMIERES

Matières premières MP1

Q cu Montant

Stock initial

+ Approvisionnement

500

1 500

2,000

2,438

1 000

3 657

= stock disponible (A) 2 000 4 657

Consommation – lot 1

Consommation – lot 2

Consommation totale (B)

500

900

1 400

2,000

2,438

1 000

2 194

3 194

Stock final (A - B) 600 1 463

Matières premières MP2

Q cu Montant

Stock initial

+ Approvisionnement

900

2 500

8,000

8,338

7 200

20 845

= stock disponible (A) 3 400 28 045

Consommation – lot 1

Consommation – lot 2

Consommation totale (B)

900

2 300

3 200

8,000

8,338

7 200

19 177

26 377

Stock final (A - B) 200 1 668

COUT DE PRODUCTION DU PRODUIT INTERMEDIAIRE PI A L’ATELIER 1

Elément du coût Q Cu Montant

Matière MP1 consommée

MOD de l’atelier 1

Charges indirectes de l’atelier 1

1 400

510

1 400

10,0

4,283

3 194

5 100

5 996

Coût de production de PI 14 290

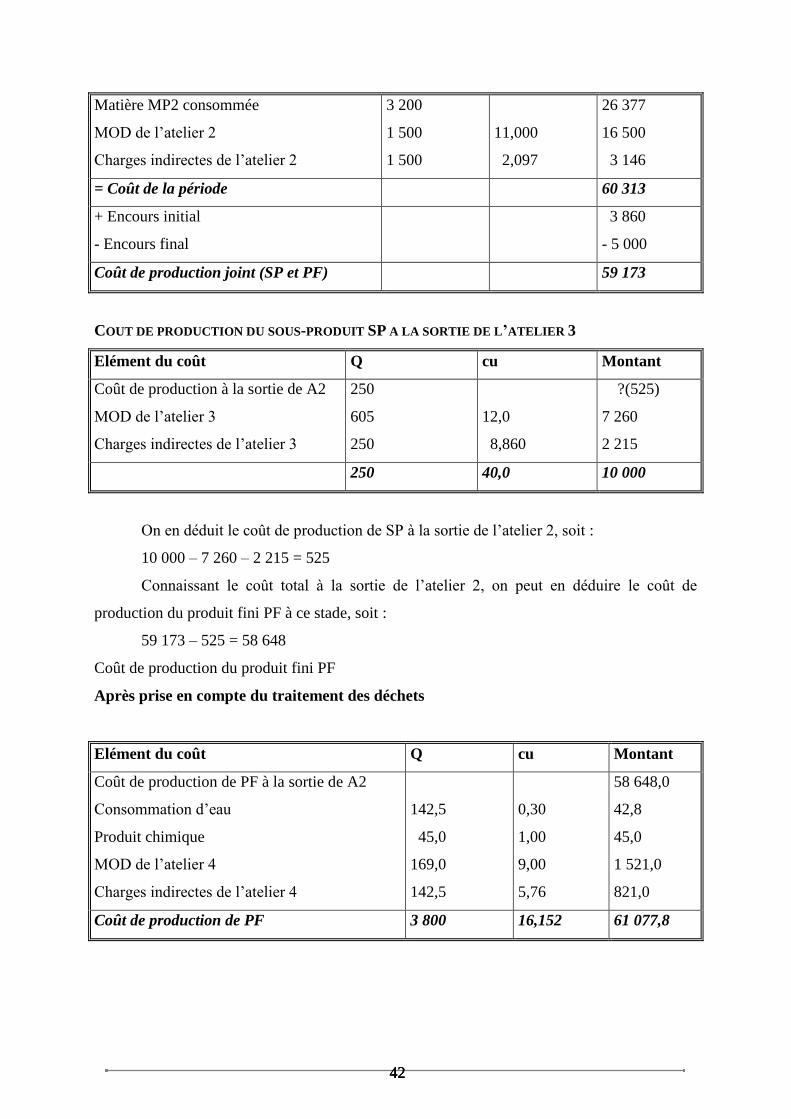

COUT DE PRODUCTION JOINT A LA SORTIE DE L’ATELIER 2

Elément du coût Q cu Montant

Coût de production PI 14 290

42 42 42

Matière MP2 consommée

MOD de l’atelier 2

Charges indirectes de l’atelier 2

3 200

1 500

1 500

11,000

2,097

26 377

16 500

3 146

= Coût de la période 60 313

+ Encours initial

- Encours final

3 860

- 5 000

Coût de production joint (SP et PF) 59 173

COUT DE PRODUCTION DU SOUS-PRODUIT SP A LA SORTIE DE L’ATELIER 3

Elément du coût Q cu Montant

Coût de production à la sortie de A2

MOD de l’atelier 3

Charges indirectes de l’atelier 3

250

605

250

12,0

8,860

?(525)

7 260

2 215

250 40,0 10 000

On en déduit le coût de production de SP à la sortie de l’atelier 2, soit :

10 000 – 7 260 – 2 215 = 525

Connaissant le coût total à la sortie de l’atelier 2, on peut en déduire le coût de

production du produit fini PF à ce stade, soit :

59 173 – 525 = 58 648

Coût de production du produit fini PF

Après prise en compte du traitement des déchets

Elément du coût Q cu Montant

Coût de production de PF à la sortie de A2

Consommation d’eau

Produit chimique

MOD de l’atelier 4

Charges indirectes de l’atelier 4

142,5

45,0

169,0

142,5

0,30

1,00

9,00

5,76

58 648,0

42,8

45,0

1 521,0

821,0

Coût de production de PF 3 800 16,152 61 077,8

43 43 43

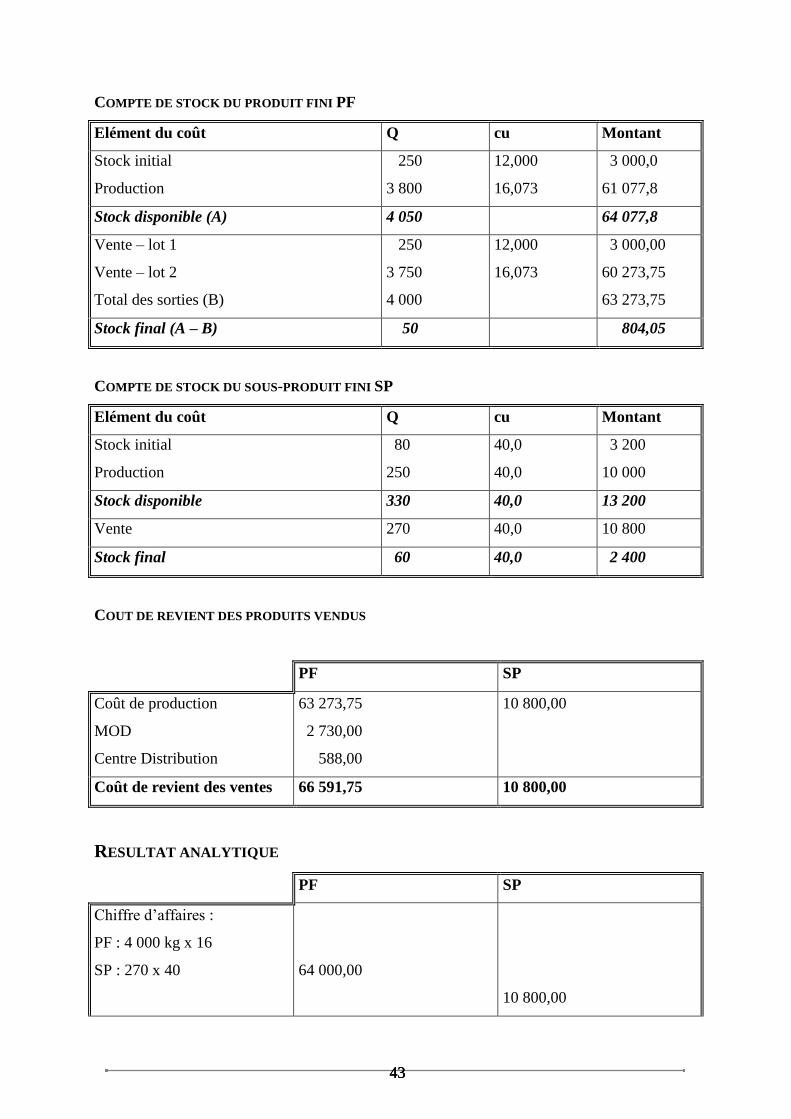

COMPTE DE STOCK DU PRODUIT FINI PF

Elément du coût Q cu Montant

Stock initial

Production

250

3 800

12,000

16,073

3 000,0

61 077,8

Stock disponible (A) 4 050 64 077,8

Vente – lot 1

Vente – lot 2

Total des sorties (B)

250

3 750

4 000

12,000

16,073

3 000,00

60 273,75

63 273,75

Stock final (A – B) 50 804,05

COMPTE DE STOCK DU SOUS-PRODUIT FINI SP

Elément du coût Q cu Montant

Stock initial

Production

80

250

40,0

40,0

3 200

10 000

Stock disponible 330 40,0 13 200

Vente 270 40,0 10 800

Stock final 60 40,0 2 400

COUT DE REVIENT DES PRODUITS VENDUS

PF SP

Coût de production

MOD

Centre Distribution

63 273,75

2 730,00

588,00

10 800,00

Coût de revient des ventes 66 591,75 10 800,00

RESULTAT ANALYTIQUE

PF SP

Chiffre d’affaires :

PF : 4 000 kg x 16

SP : 270 x 40

64 000,00

10 800,00

44 44 44

- Coût de revient des ventes

= Résultat sur produits

- Centre d’Administration

66 591,75

- 2 591,75

1 037,00

10 800,00

0,00

= Résultat analytique - 3 628,75

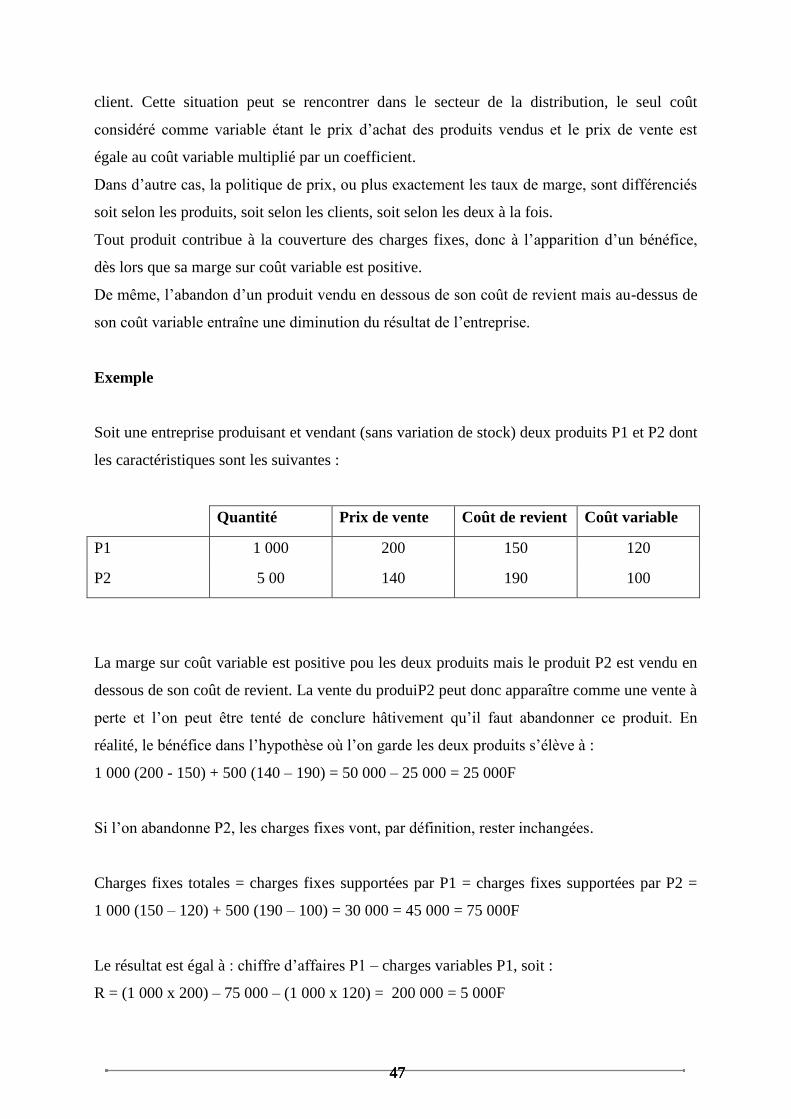

Chapitre 2 : Les Coûts Partiels

Les coûts complets occupent une place centrale tant dans la littérature consacrée à la

comptabilité de gestion que dans la pratique, mais ils n’éclairent pas utilement tous les choix.

Ainsi, d’autres types de coûts peuvent être retenus : coût fixe, variable, marginal, différentiel,

contrôlable, etc.

Les coûts complets mettent l’accent sur le fait que le prix de vente doit couvrir les coûts

directs, plus une part « normale » de frais généraux tandis que la notion de coût partiel montre

que l’entreprise peut mettre en œuvre une politique de prix différenciés.

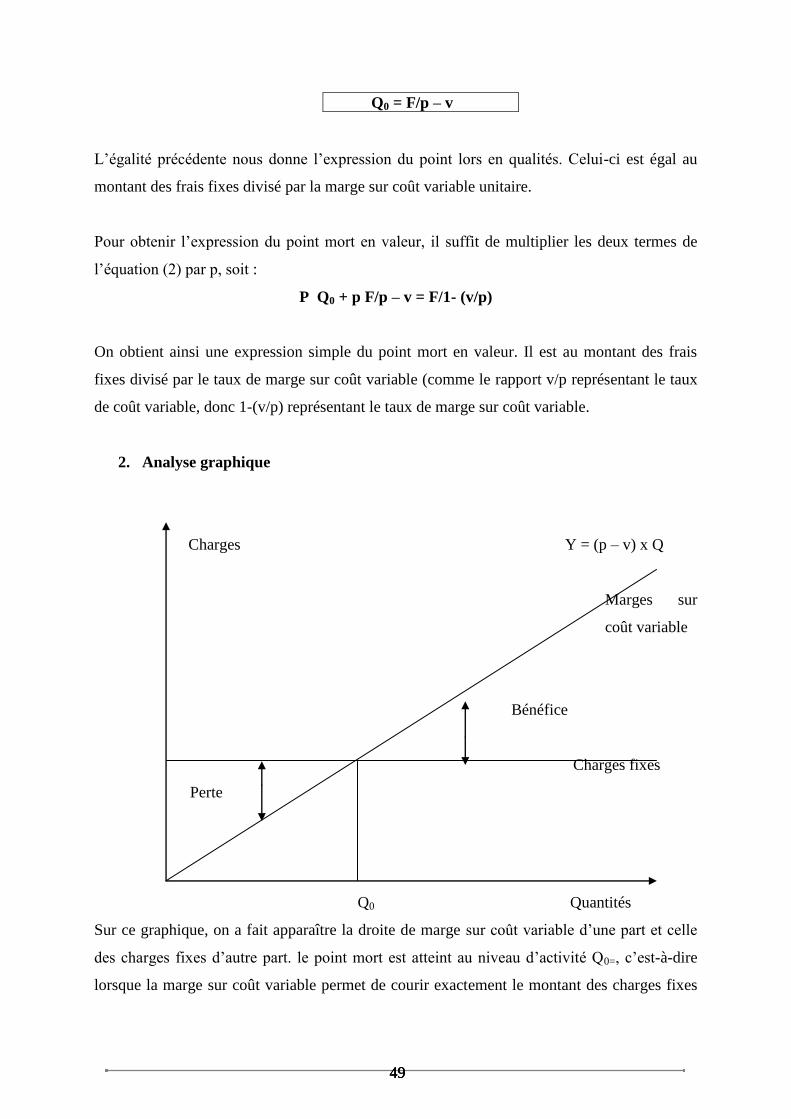

Section 1 : La méthode du direct costing ou la distinction charges fixes/charges variables

Dans la méthode des coûts complets, les charges ont été réparties d’une part, en charges

directes et en charges indirectes, d’autre part. Chacune de ces charges a un traitement