Colombia Final Sep 5 RR Oct4GR

43

Colombia y China. Impacto Social y Ambiental del Comercio y la Inversión Extranjera Directa Guillermo Rudas Lleras 1 y Mauricio Cabrera Leal 2 El vínculo de Colombia con el mundo está marcado por su alta dependencia de la extracción de recursos naturales. Crece la inversión extranjera directa (IED) con presencia muy limitada de China, pero dicho país se posiciona como destacado socio comercial, demandando importantes cantidades de petróleo y carbón y ofreciendo manufacturas, especialmente maquinaria y equipos. La dependencia de bienes primarios, con baja o nula transformación local, genera precarios encadenamientos y restringe el impacto positivo del sector exportador. Acentúa los riesgos frente a la volatilidad de precios, con alta incertidumbre por tratarse de recursos no renovables que tarde o temprano se agotan. Además, esta actividad tiende genere economías de enclave en las regiones donde actúa, con escasa capacidad para extender sus beneficios hacia la población local, acentuando factores de conflicto. Se atrae población migrante, con expectativas que sobrepasan las oportunidades brindadas por la actividad extractiva. Por otra parte, los ingresos adicionales para el Estado por impuestos y por regalías como retribución al recurso del subsuelo, dependen de su capacidad para acordar condiciones favorables, en escenarios de gran asimetría de información y de capacidad negociadora. Por último, la extracción de recursos del subsuelo, especialmente la minería a cielo abierto, afecta significativamente el entorno natural, requiriéndose exigentes medidas de manejo para evitar que los impactos 1 Economista. MSc in Environmental and n N atural Resource Economics, University College London. 2 Geólogo. Experto en Geología Ambiental, Políticas, Gestión e Información Ambiental. 1

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of Colombia Final Sep 5 RR Oct4GR

Colombia y China. Impacto Social y Ambiental delComercio y la Inversión Extranjera Directa

Guillermo Rudas Lleras1 y Mauricio Cabrera Leal2

El vínculo de Colombia con el mundo está marcado por sualta dependencia de la extracción de recursos naturales.Crece la inversión extranjera directa (IED) con presencia muylimitada de China, pero dicho país se posiciona comodestacado socio comercial, demandando importantes cantidadesde petróleo y carbón y ofreciendo manufacturas, especialmentemaquinaria y equipos.

La dependencia de bienes primarios, con baja o nulatransformación local, genera precarios encadenamientos yrestringe el impacto positivo del sector exportador. Acentúalos riesgos frente a la volatilidad de precios, con altaincertidumbre por tratarse de recursos no renovables quetarde o temprano se agotan. Además, esta actividad tiendegenere economías de enclave en las regiones donde actúa, conescasa capacidad para extender sus beneficios hacia lapoblación local, acentuando factores de conflicto. Se atraepoblación migrante, con expectativas que sobrepasan lasoportunidades brindadas por la actividad extractiva. Por otraparte, los ingresos adicionales para el Estado por impuestosy por regalías como retribución al recurso del subsuelo,dependen de su capacidad para acordar condiciones favorables,en escenarios de gran asimetría de información y de capacidadnegociadora. Por último, la extracción de recursos delsubsuelo, especialmente la minería a cielo abierto, afectasignificativamente el entorno natural, requiriéndoseexigentes medidas de manejo para evitar que los impactos

1 Economista. MSc in Environmental and nNatural Resource Economics,University College London. 2 Geólogo. Experto en Geología Ambiental, Políticas, Gestión e InformaciónAmbiental.

1

negativos terminen superando los réditos obtenidos por elpaís.

Un manejo adecuado de estos múltiples riesgos,íntimamente articulados entre sí, es condición necesaria paraque la actividad extractiva dinamice de manera sostenible laeconomía. De lo contrario, las crecientes tensionesterminarán constituyéndose en obstáculo para la propiaactividad, cerrando opciones y generando conflictos queterminarán inviabilizando estas iniciativas de inversión.

La minería y los hidrocarburos tienen efectos quesobrepasan los estrictamente productivo y sectorial. Portratarse de recursos públicos, no renovables y por lastransformaciones que se derivan de su aprovechamiento, esnecesario considerar sus múltiples interacciones con diversosaspectos de la espera pública. Situación más compleja en unpaís como Colombia, con graves conflictos violentos, altaindefinición de los derechos de propiedad sobre la tierra,extendidas actividades ilícitas y elevados niveles decooptación del Estado por intereses irregulares (Garay,2008). Todo ello en un entorno natural frágil, especialmentesensible a la extracción a cielo abierto, en zonas de altamontaña, que afecta la regulación de fuentes de agua conimpredecibles efectos sobre su disponibilidad para satisfacerlas necesidades de los usuarios3.

El debate sobre estas tensiones viene captando laatención tanto de especialistas como de la opinión pública engeneral. Algunos enfocan el asunto desde el punto de vistasectorial, centrando sus análisis en el potencial de estaactividad para acelerar el crecimiento económico, atrayendoinversión externa. Resaltan que es posible evitar la maldiciónde los recursos (Auty, 1993) y se definen las condiciones paraevitar la enfermedad holandesa4. En contraste, surgen visiones3 Según especialistas norteamericanos, “los permisos de explotación minera ensuperficie se expiden a pesar de la evidencia científica de que las medidas de mitigación no puedencompensar las pérdidas causadas por sus impactos generalizados e irreversibles” (Palmer etal, 2010).4 Ver este enfoque en Cárdenas y Reina (2008), Perry y Olivera (2010),Perry y Palacios (2013) y Martínez y Aguilar (2012 y 2013).

2

alternativas que, reconociendo la complejidad de estaactividad, enfatizan las interacciones con múltiples factoresque determinan tanto el crecimiento económico como los demásfactores asociados a un desarrollo integral5. Proponenabordar estos temas desde una perspectiva no solo decrecimiento económico y aportes a las fianzas públicas, sinoincorporando en el análisis múltiples conflictos locales, talcomo lo recomendara en su momento un trabajo pionero delBanco Mundial (McMahon y Remy, 2003).

Considerar a la población más vulnerable es condiciónimprescindible para que la actividad extractiva seasocialmente aceptada. Se requiere replantear la orientacióndel Banco Mundial de que la población afectada por proyectosgeneradores de riqueza debe quedar, al menos, en igual omejor condición que la que tenía antes (Cemea, 1988). Frentea poblaciones vulnerables, con altos niveles de pobreza,estos proyectos deben garantizar que la población afectadaquede, de manera sostenible, al menos por encima de la líneade pobreza6.

Los riesgos sociales y ambientales de las relacionescomerciales de China con Colombia, y el eventual crecimientode su IED en el país, se analizan aquí desde tresperspectivas. En primer lugar, se describen los principalesvínculos comerciales entre los dos países, en un escenario dereprimarización de la economía colombiana y donde China seubica actualmente dentro de los principales socioscomerciales de Colombia. En segundo lugar, se analizanalgunas características del sector exportador colombiano,tomando como referente la explotación de carbón a cieloabierto, por ocupar China una posición cada vez más relevantecomo comprador de este producto en los últimos años; y porhaber generado su explotación, durante décadas,

5 Ver por ejemplo Garay (2013, 2013a, 2014 y 2014a), Saade (2013),Martínez et al (2013), Fierro (2012), Toro et al (2012) y Gaitán et al(2011). Así mismo Zarsky & Stanley (2013), Bebbington (2013) y Arellano(2011).6 Agradecimiento a Camilo Gonzáles Posso, director del Instituto de estudios parael desarrollo y la paz – Indepaz, por este postulado.

3

significativos impactos ambientales y graves conflictossociales en las localidades de origen, los cuales en laactualidad no han sido resueltos de manera satisfactoria. Entercer lugar, haciendo referencia una empresa petrolera deChina que actúa en Colombia, se revisa la forma en que seabordan los retos ambientales y sociales en el lugar dondeopera. Se concluyen el análisis señalando aspectos a tener encuenta para el futuro de las relaciones entre los dos países.

El análisis se aborda bajo un supuesto básico: loseventuales efectos negativos de una actividad productiva, enlo social y lo ambiental, deben ser manejados con cargo a losrecursos del respectivo proyecto, asumiendo todos los costosy sin comprometer para nada los recursos que el Estadopercibe por concepto de la operación de dicha actividad. Siesta condición no se cumple, habría que concluir que elrespectivo proyecto no es económicamente viable.

1. China en el contexto de la economía colombiana

Las relaciones entre China y Colombia, se abordan enesta sección desde tres perspectivas: los cambios en lacomposición sectorial de la economía, con aceleradoposicionamiento del sector extractivo; el crecimiento de laIED, con predominio de las inversiones en petróleo y mineríay con baja participación de China; y la consolidación delsector extractivo dentro de los flujos de bienes de Colombiahacia el exterior, incluyendo a China como destino dematerias primas colombianas.

En los últimos treinta años el sector extractivo enColombia ha estado creciendo de manera acelerada7. Entre 1975y 1984 este sector aportaba al PIB algo menos del 2%. Despuésde un acelerado crecimiento, alcanza un pico del 9% en 1999,para estabilizarse entre 2011 y 2013 en cerca del 8%. Estecrecimiento del peso del sector extractivo se da mientras seconsolidan en el mismo período el comercio y los demásservicios, pasando en su conjunto del 54% al 58%, con un peso

7 Para mayores detalles, véase Rudas (2014).

4

importante de los servicios financieros (alrededor de 20puntos). En contraste, durante los mismos años pierden pesosignificativamente los sectores propiamente productivos(industrial, agropecuario y construcción), perdiendo enpromedio diez puntos, pasando en promedio de 35% en losprimeros diez años a 25% en los tres últimos años delperíodo. La combinación de un conjunto de factores desplazala producción de bienes con alta generación de empleo (elsector agrícola) o con elevado valor agregado (lamanufactura) por sectores extractivos intensivos en capital ycon precario valor agregado interno. Dentro de estos factoresse destacan: la revaluación del peso colombiano y eldesincentivo a las exportaciones con alto valor agregado; elcrecimiento de la demanda mundial y la elevación de preciosde los commodities; y los estímulos tributarios a la IED,especialmente hacia la actividad extractiva.

Esta reprimarización viene acompañada de un aceleradocrecimiento de la IED, especialmente concentrada enextracción petrolera y minera. Según cifras del Banco de laRepública, entre 1994 y 2004 era del orden de 2.5 milmillones de dólares anuales. A partir de 2005 se dispara,alcanzando promedios anuales de más de 8 mil millones entre2005 y 2010 y de 15 mil millones entre 2011 y 2013. Estesalto viene acompañado de un cambio en su composiciónsectorial: en los primeros años se concentraba en servicios,con 55% del total frente a 24% del sector extractivo; apartir del 2005 empieza a predominar el sector extractivo,alcanzando en promedio más del 51% del total, con 32% delsubsector de hidrocarburos y 19% del resto de minería.

Lo que sí se mantiene relativamente estable es el origende esta IED: entre 2010 y 2013, América Latina y el Caribe(ALC) conserva su posición de liderazgo, con un 35% deltotal, seguida por la Unión Europea (21%) y Estados Unidos(18%) y un peso insignificante de Asia y en particular deChina. No obstante, esta distribución reportada por lasautoridades de comercio exterior no refleja el verdaderoorigen de esta inversión. Mientras que Chile, México y Brasiltienen un peso importante en la inversión proveniente de ALC

5

(16%, 6% y 3%, respectivamente), el grueso de ella viene dereconocidos paraísos fiscales: Panamá con el 33%; y Bermudas,Anguilla, Islas Caimán, Barbados e Islas Vírgenes Británicascon el 36%. No queda duda del dinamismo de estos países comomecanismo para eludir cargas tributarias, cuando no pararealizar actividades claramente delictivas8, sin que seaposible identificar el origen de estos capitales.

Un ejemplo son las inversiones provenientes de Canadá.Mientras que entre 2010 y 2011 las cifras oficiales (Banco dela República) registran inversiones de ese país de menos de600 millones de dólares, otras fuentes muestran durante elmismo período valores de 6,400 millones de dólares,orientados principalmente a explotación de petróleo y mineríade oro y plata9, que representarían cerca de una terceraparte de la IED que reportan las cifras oficiales para estosdos años (20 mil millones de dólares). En el caso de Chinatambién podría estar presentándose este fenómeno, aunque detodas formas en una magnitud mucho menor. Según la fuente nooficial citada, entre 2007 y 2012 se habría recibido más de1,800 millones de dólares de este país, mientras que lascifras oficiales sólo reportan 35 millones durante el mismoperíodo; diferencia que se explica por el peso de inversionesprovenientes de paraísos fiscales.

El crecimiento de la IED a partir del 2005 se explicapor la consolidación de la denominada confianza inversionistaimpulsada por la administración Uribe (2002-2010), queincluyó medidas tales como la deducción de la base gravabledel 30 al 40 por ciento de las inversiones y la eliminaciónde impuestos a la remisión de utilidades de las empresasextranjeras. Por otra parte, el acelerado crecimiento de laIED en el sector extractivo se ve reflejado en la composicióndel sector externo (Gráfico 1). Desde mediados de la primeradécada del presente siglo y después de un relativo letargo,

8 En 2012 colapsa Interbolsa, gran empresa bursátil del país y contransacciones ilegales en estos paraísos[http://www.supersociedades.gov.co/prensa/interbolsa/Documents/SuperSociedades%20ordena%20intervenci%C3%B3n.pdf].9 Base de datos FDIMarkets-Greenfield_Projects.xlsx.

6

se inicia una tendencia creciente de las exportacionestotales, de manera consistente con los flujos de la inversiónexterna; y al igual que los cambios en la composición de laeconomía, el sector externo también se concentra en el sectorextractivo: en menos de 10 años la industria manufacturerapierde 23 puntos dentro del total de exportaciones, siendodesplazada por minería y petróleos. Igualmente este sectordesplaza al agropecuario, el cual desde mediados de la décadade los noventa del siglo pasado ya venía perdiendoimportancia, terminando con un modesto ´5% dentro del totalde exportaciones.

Gráfico 1. Colombia. Exportaciones según sector productivo. 1995-2013

Fuente: Cálculos con base en DANE. Colombia, exportaciones totales según CIIU.

El dinamismo del sector extractivo está jalonado por unaparte, por el alza de precios del petróleo y los mineralesdesde comienzos del presente siglo, con un breve recesodurante la crisis del 2009, con precios históricos durantelas décadas precedentes sustancialmente menores. Por otraparte, estos precios incentivaron inversiones en estoscommodities. En el caso de los hidrocarburos, las nuevasinversiones han colocado al país cerca de la meta de unmillón de barriles diarios de petróleo, con pequeños ymedianos proyectos que reflejan el dinamismo de nuevoscontratos asignados mediante rondas de negociación coninversionistas privados. Esto se expresa especialmente entre2007 y 2010, cuando la Agencia Nacional de Hidrocarburos(ANH) suscribió 158 nuevos contratos, 27 de ellos en la fase

7

de evaluación técnica y el resto en exploración yproducción10. En contraste, en el caso de la minería lasnuevas inversiones no se han concretado en apertura de nuevosfrentes de mina, sino principalmente en la intensificación delos ya existentes y, en menor medida, en el crecimiento deactividades de exploración. Más que ausencia de decisión delos inversionistas, la situación de la minería refleja unaprofunda crisis institucional que paralizó nuevos proyectos,lo que se puso en evidencia, entre otros factores, en laforma como evolucionó la titulación de áreas para exploraciónminera11 (ver Recuadro).

Otro aspecto relevante de la evolución reciente delcomercio exterior del país es el cambio en la composición deldestino de las exportaciones y del origen de los productosimportados, consolidándose China como el segundo sociocomercial del país. Antes del 2005 era muy bajo el valor delas exportaciones hacia China, alcanzando un máximo de 100millones de dólares en el mejor de los años (2004) yrepresentando menos del 1% del total (Dane, 2011). En 2010 lasituación empieza a cambiar, recibiendo China el 4% de lasexportaciones colombianas y ocupando el cuarto lugar dentrode los países destinatarios, alcanzando en 2013 un 9% deltotal de las exportaciones, sobrepasado únicamente porEstados Unidos que concentra casi una tercera parte del total(Tabla 1).

Tabla 1. Colombia. Exportaciones según país de destino (2006-2013)

1 USA 9.650 USA 10.373 USA 14.053 USA 12.879 USA 16.748 USA 21.969 USA 21.833 USA 18.459 2 Venezuela 2.702 Venezuela 5.210 Venezuela 6.092 Venezuela 4.050 Ecuador 1.825 Países Bajos 2.524 China 3.343 China 5.102 3 Ecuador 1.237 Ecuador 1.276 Ecuador 1.500 Países Bajos 1.345 Países Bajos 1.660 Chile 2.205 España 2.940 España 2.879 4 Perú 692 Países Bajos 836 Perú 855 Ecuador 1.257 China 1.620 China 1.989 Venezuela 2.556 Países Bajos 2.273 5 R Dom inicana 583 Perú 806 Chile 849 Suiza 1.038 Venezuela 1.423 Ecuador 1.909 Países Bajos 2.503 Venezuela 2.256 6 M éxico 582 China 785 Países Bajos 752 China 950 Perú 1.132 Venezuela 1.750 Chile 2.189 Ecuador 1.975 7 España 516 R Dom inicana 622 R Dom inicana 751 Perú 788 Chile 1.086 España 1.720 Ecuador 1.910 Brasil 1.591 8 Países Bajos 513 España 581 Reino Unido 677 Reino Unido 747 Brasil 1.040 Perú 1.397 Perú 1.582 Chile 1.572 9 Italia 479 Italia 556 Brasil 649 Chile 627 Suiza 854 Brasil 1.370 Brasil 1.291 Perú 1.274 10 China 452 Alem ania 553 Alem ania 638 Brasil 577 Reino Unido 663 Reino Unido 1.196 Reino Unido 1.129 Reino Unido 1.116

Resto 6.985 Resto 8.393 Resto 10.812 Resto 8.596 Resto 11.769 Resto 19.391 Resto 18.849 Resto 20.327 Total 24.391 Total 29.991 Total 37.626 Total 32.853 Total 39.820 Total 57.420 Total 60.125 Total 58.822

M illones de USD corrientes (FOB)2006 2007 2008 2009 2010 2011 2012 2013 (Nov)

Fuente: Cálculos a partir de Departamento Administrativo Nacional de Estadísticas, DANE. Colombia.

10 Ver www.anh.gov.co11 Ver Impactos ambientales no atendidos en la minería: pasivos para el ambiente y la sociedad,en CGR (2012), p. 145.

8

Exportaciones, según país de destino.

Una trayectoria similar se observa en las importaciones(Tabla 2). China ya ocupaba en los primeros años de la décadapasada un destacado quinto lugar dentro de los proveedores debienes importados a Colombia, con un 5% del total y cerca delos países que lo superaban (con excepción de Estados Unidos.suministraba también cerca de la tercera parte de los bienesimportados). Desde finales de esa década, China se consolidacomo el segundo proveedor de las importaciones, alcanzando enlos últimos cuatro años un promedio de más de 8 mil millonesde dólares anuales, el 16% del total de las importaciones,superando a México y acercándose a Estados Unidos.

Tabla 2. Colombia. Importaciones según país de origen, promedioanual (1994-2013)

1. Estados Unidos 3.804 Estados Unidos 4.704 Estados Unidos 4.270 Estados Unidos 8.477 Estados Unidos 13.313 2. Venezuela 1.150 Venezuela 1.295 Venezuela 866 China 3.085 China 8.205 3. Japón 1.142 Japón 932 M éxico 721 M éxico 2.509 M éxico 5.376 3. M éxico 645 Alem ania 714 Brasil 694 Brasil 2.027 Brasil 2.591 5. Alem ania 644 M éxico 542 China 621 Venezuela 1.169 Alem ania 2.012 6. Brasil 428 Brasil 458 Japón 599 Alem ania 1.162 Japón 1.407 7. España 262 España 333 Alem ania 569 Japón 972 Ecuador 948 8. Ecuador 259 Ecuador 309 Ecuador 365 Ecuador 693 España 699 9. China 91 China 177 España 246 España 437 Venezuela 449

Resto del m undo 3.818 Resto del mundo 4.183 Resto del m undo 4.633 Resto del m undo 10.034 Resto del mundo 17.073 Total 12.244 Total 13.647 Total 13.584 Total 30.564 Total 52.073

2010-2013 (Nov)M illones de dólares corrientes (CIF)

1994 1995-1999 2000-2004 2005-2009

Fuente: Cálculos a partir de Departamento Administrativo Nacional de Estadísticas, DANE.Colombia. Origen de las importaciones.

En síntesis, aunque China no es todavía relevante en suparticipación en IED, rápidamente se ha convertido en sociocomercial de primera línea, superado únicamente por EstadosUnidos. Es, como destinatario de las exportaciones, un actorrelevante dentro del PIB y en la generación de divisas, asícomo en la canalización de recursos hacia el Estado. Pero alestar estas exportaciones concentradas en el sectorextractivo, se generan diversos riesgos que deben sermanejados adecuadamente si se quiere obtener réditospositivos de esta actividad comercial.

9

2. Minería a gran escala: conflictos sociales y ambientales.

El interés del Estado para impulsar la actividadextractiva se refiere principalmente a los ingresos porimpuestos y regalías, así como al dinamismo que genera en laIED. La explotación de minerales e hidrocarburos vienencreciendo de manera consistente con el incremento de suparticipación en el conjunto de la economía, aportando entre2006 y 2010 un 28% de los ingresos fiscales de la Nación. Enbuena media esto se explica por el peso que ha adquirido estesector en las exportaciones y por los considerables márgenesde utilidad generados por el boom de precios en el mercadointernacional.

Al desagregar la minería propiamente dicha de loshidrocarburos, se encuentra que éstos últimos representan másde la tercera parte del valor de las exportaciones totales yaportaron entre 2006 y 2010 cerca de una cuarta parte de losingresos de la administración central. En contraste, en elmismo período los minerales a duras penas sobrepasaron el 4%del total de estos ingresos públicos, a pesar de contribuircon más del 20% del valor de las exportaciones12.

Esta asimetría entre hidrocarburos y minería en suparticipación en las finanzas públicas obedece a variosfactores. Para la totalidad de los aportes por impuestos yregalías, entre el 2000 y el 2010 los minerales contribuyeroncon recursos al Estado en una proporción muy similar a surespectiva participación en el PIB. En contraste, loshidrocarburos tuvieron en el mismo período una participaciónen las finanzas del gobierno central entre cuatro y sieteveces superior que su participación en el conjunto de laeconomía. Esta situación obedece, al menos, a dos condicionesdiferenciadoras. En primer lugar, el sector de hidrocarburosno solo exporta sino que además abastece el mercado internode combustibles y petroquímica. En contraste, la minería agran escala exporta su producto prácticamente en bruto, conescaso o nulo valor agregado. En segundo lugar, el Estadoparticipa directamente en la producción de hidrocarburos a12 Mayores detalles en Rudas (2014).

10

través de Ecopetrol, sociedad mixta que extrae más de latercera parte del petróleo y que opera la única planta derefinación del país13. En contraste, el Estado renunció desdelos años noventa del siglo pasado a participar directamenteen la extracción y procesamiento de minerales, privatizandototalmente las empresas en donde tenía participación14. Porúltimo, una institucionalidad significativamente másconsolidada, tanto desde la regulación con la ANH a lacabeza, como empresarial con Ecopetrol y su centroinvestigación (Instituto Colombiano del Petróleo), un gremioempresarial consolidado (Asociación Colombiana del Petróleo)y un sindicato laboral de alta trayectoria (Unión SindicalObrera, USO). Todo esto expresado en procesos de negociaciónmás o menos equilibrados, mucho más transparentes que lo queprevalece en la actividad minera.

Después del petróleo, el carbón es el segundo renglón deexportación de Colombia, disputándole a Rusia el tercer lugaren el abastecimiento mundial, donde China es de lejos elprincipal importador (Tabla 3). Esta situación tieneantecedentes en un frustrado intento del Estado colombianopor explotar directamente carbón, en asocio con el capitalexterno. En 1976 se creó la empresa estatal Carbocol,encargada de administrar la extracción de este recurso por sucuenta, o asociándose con capitales privados. Esta iniciativase concretó con la creación de la empresa estatal, quiensuscribió un contrato con Intercor, filial de la Exxon (USA),para explotar carbón durante 30 años con participaciónequitativa de las partes (Pproyecto Cerrejón en La Guajira).Este acuerdo se revirtió en el 2000, cuando el Estado vendiósu participación a un consorcio internacional conformado porBHP Billiton (Gran Bretaña), Anglo American (Sudáfrica) y Glencore

13 Ecopetrol, empresa estatal con 10.1% de acciones de propiedad decolombianos (Benavides, 2011)14 Cerro Matoso S.A. fue creada en 1979 para explotar ferroníquel, conparticipación del Estado, vendiendo en 1997 su participación del 53% aBHP Billiton (Dávila et al, 2006). Cerrejón, creada en 1976 conparticipación igualitaria del Estado y Exxon y que exportó entre 1994 y2012 el 49% del carbón colombiano, fue privatizada en el 2000 (Rudas,2013).

11

(Suiza), empresa ésta última que se asoció con Xstrata(Australia) para conformar la actual Glencore Xstrata.

Tabla 3. Comercio mundial de carbón térmico (2005-2012)A.Principales exportadores

1. Australia 106 Australia 111 Indonesia 171 Indonesia 173 Indonesia 309 Indonesia 3802. Indonesia 89 Indonesia 104 Australia 112 Australia 115 Australia 144 Australia 1593. Sudáfrica 72 Rusia 82 Rusia 85 Rusia 86 Rusia 110 Rusia 1164. Rusia 67 Sudáfrica 68 Colombia 67 Colombia 74 Colombia 75 Colombia 825. RP China 66 Colombia 60 Sudáfrica 66 Sudáfrica 61 Sudáfrica 72 Sudáfrica 746. Colombia 55 RP China 59 RP China 51 RP China 43 EUA 34 EUA 517. EUA 19 EUA 20 EUA 24 EUA 35 Kazajstán 33 Canada 4

548 Total world trade 593 Total world trade (…) Total world trade 676 Total world trade 857 Total world trade 963

2012

Total world trade(…) Sin inform ación.

M illones de toneladas2005 2006 2007 2008 2011

B.Principales importadores

1.Japón 114 Japón 105 Japón 128 Japón 128 RP China 146 RP China 2182.Taipei 57 Corea del Sur 60 Corea del Sur 65 Corea del Sur 76 Japón 121 Japón 1323.Corea del Sur 56 Taipei 58 Taipei 61 Taipei 60 Corea del Sur 97 India 1234.Reino Unido 37 Reino Unido 44 Reino Unido 43 Alemania 37 India 86 Corea del Sur 945.Alem ania 31 Alemania 33 RP China 42 Reino Unido 37 Taipei 62 Tapei 566. (…) RP China 29 Alemania 36 RP China 35 Alemania 32 Reino Unido 407. (…) India 22 India 31 India 31 Reino Unido 27 Alem ania 36

548 Total world trade 593 Total world trade (…) Total world trade 676 Total world trade 857 Total world trade 963

2012

Total world trade(…) Sin inform ación.

M illones de toneladas2005 2006 2007 2008 2011

Fuente: Cálculos a partir de World Coal Association.

La producción y exportación de carbón térmico secircunscribió durante varios años a Cerrejón. Pero a mediadosde los años noventa la empresa Drummond (USA) inicia nuevosproyectos en el Cesar. Surgen además otros proyectos de menorescala15 que terminan asociados entre sí bajo la tutela deGlencore Xstrata, copropietaria de Cerrejón; y otros más16 quecomercializan conjuntamente con Drummond. En pocos años, laexplotación de carbón en Cesar supera a La Guajira,representando en los últimos años alrededor del 60% de unasexportaciones anuales que pasaron 40 millones de toneladasentre 2000 y 2004 a más de 75 millones en 2011 y 2012.

El crecimiento reciente de las exportaciones de Colombiase dinamiza por la apertura hacia el mercado de China, paísque entre 2000 y 2010 apenas importó en promedio 15 miltoneladas anuales de carbón colombiano. Esta situaciónempieza a revertirse recientemente, superado entre 2010 y

15 Prodeco, Carbones de La Jagua, Consorcio Minero Unido y Carbones elTesoro.16 Norcarbón y Vale Coal Colombia.

12

2011 un promedio de tres millones de toneladas anuales querepresentan el 4% del total de las exportaciones de carbóncolombiano y que presenta perspectivas de incrementarse demanera acelerada. En este contexto, a continuación seanalizan los impactos económicos, sociales y ambientales enlas regiones en donde se produce la totalidad del carbóntérmico exportable de Colombia: los departamentos de Cesar yLa Guajira.

2.1. Carbón y encadenamientos productivos17.

En Cesar y La Guajira, donde se localiza el carbón paraexportación, entre 2007 y 2012 esta actividad generó un valoragregado entre 3 y 4 millones de pesos colombianos porhabitante, seguido de lejos por el sector agropecuario con300 a 400 mil pesos. A principios de los años noventa, Cesarregistraban más de 200 mil hectáreas en cultivostransitorios; en el 2010, sólo quedaban 25 mil hectáreas y nohubo incrementos significativos en productividad. Doscultivos de alta relevancia (algodón y sorgo) prácticamentedesaparecieron después de ocupar cerca de la mitad del áreasembrada del departamento. Con excepción del cacao, que pasóde mil a seis mil hectáreas, también retrocedieron loscultivos permanentes de productores campesinos, reduciendosus áreas durante el período a cerca de la mitad de lasexistentes al inicio del mismo. El único cultivo que muestraun dinamismo significativo es la palma de aceite, actividadagroindustrial con bastante dinamismo que percibe subsidios alos agrocombustibles, En La Guajira la situación es máscrítica, mostrando todos los cultivos reducciones críticas18.

Por otra parte, la minería tiene pocos encadenamientoshacia otras actividades, con las respectivas consecuenciashacia la población local. Con información de estadosfinancieros de empresas que allí operan (Cerrejón en LaGuajira y Drummond en Cesar), complementada con informaciónde detalle suministrada por estas empresas, se detectó su17 Mayores detalles en Rudas (2014).18 Agronet, Ministerio de Agricultura.

13

baja incidencia sobre las economías locales: entre el uno yel dos por ciento del valor de sus ingresos totales sedestina a la adquisición de insumos locales, mientras que el35% de los ingresos de Cerrejón y el 47% de los de Drummondse destinan a compras en el exterior. Si a esto se suman lasutilidades después de impuestos, se observa que más del 55%de los ingresos totales finalmente salen del país, bien seapor el pago a proveedores externos o por remesa deutilidades.

Por otra parte, para estas dos empresas que concentrantres cuartas partes de las exportaciones de carbón del país,se encuentra que la participación del Estado medianteimpuestos y regalías representa, en promedio, 51% del totalde utilidades operacionales19.

Desde la remuneración a los trabajadores, una de lasimplicaciones del decrecimiento de la agricultura y la escasaparticipación de la industria en las regiones de minería serelaciona con la baja generación de empleo por esta última.Según cifras del Dane, entre 2000 y 2011 por cada 100 pesosde excedente bruto de explotación generado por laagricultura, los trabajadores recibieron una remuneración de742 pesos; en contraste, en minería de carbón esta relaciónfue únicamente de 100 a 23 (Rudas y Espitia, 2013a). Esto serefleja en la magnitud del empleo generado directamente porlas empresas mineras o a través de subcontratación. Segúnestimaciones de la Universidad de los Andes (2010, p. 181),en el año 2007 toda la minería en el Cesar contrataba menosde 5.400 trabajadores, de los cuales sólo 2.700 eran oriundasdel mismo departamento. Empleo bastante reducido,especialmente si se relaciona con 35 millones de toneladas decarbón exportadas desde allí en ese año, más del 10% delvalor total de exportaciones del país y por encima del 1% delPIB total en dicho año.

19 Contrasta esta cifra con un estudio contratado por el gremio minero,realizado con base en una empresa hipotética daría una participación delEstado del 74,4% sobre utilidades (Ernst & Young, 2012).

14

2.2. Generando riqueza en medio de la pobreza y el dañoambiental.

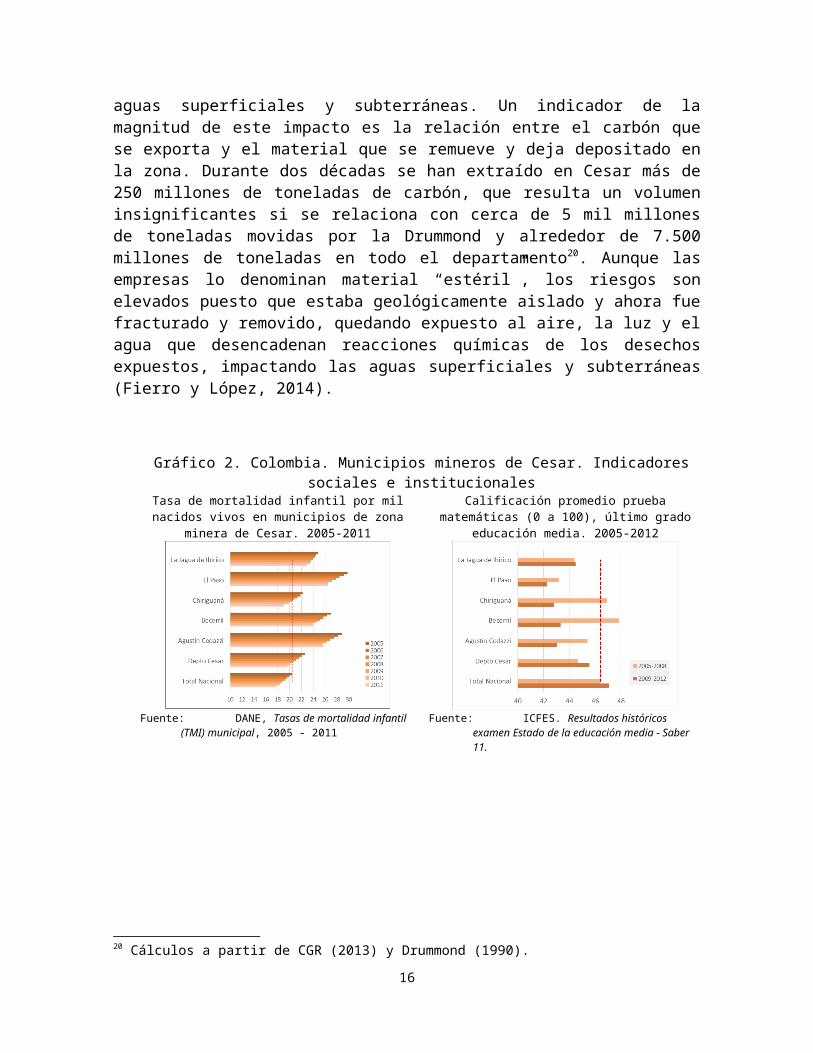

Estudios recientes muestran que las zonas del país endonde por dos y tres décadas se viene explotando el carbón,presentan condiciones de pobreza y debilidad del Estado enextremo críticas. A pesar de contar con autoridades públicascon ingresos per cápita bastante por encima de la mayoría delos municipios del país, las condiciones de vida de lapoblación se encuentran en los niveles más bajos, sóloasimilables con los municipios de más alto conflicto. En losmunicipios de minería de carbón en Cesar y La Guajira, lapoblación se encuentra en condiciones de vida similares, oincluso peores, que la se registra en los aislados lugares endonde se cultiva la coca (Rudas y Espitia, 2013a).

Algunos indicadores para los municipios del Cesar endonde se extrae carbón evidencian esta situación (Gráfico 2).Las tasas de mortalidad infantil, indicador que mide lacalidad del servicio de salud, presentan una tendencia a labaja pero siguen estando en casi todos los casos muy porencima de la media del departamento y de la media nacional.Los estudiantes de último grado obtienen calificaciones en elexamen unificado casi siempre por debajo de la mediadepartamental y nacional (de por sí, ya bastante baja). Elíndice integral de desempeño municipal, que mide diversosfactores de calidad de los servicios del Estado, presenta encasi todos los casos (con excepción de un sólo municipio)niveles bastante por debajo de la media nacional. Finalmente,más de la mitad de la población se encuentra con al menos unanecesidad básica insatisfecha, frente a una media nacional demenos del 30%.

Esta situación, inaceptable para una región en donde poraños ha operado uno de los principales motores de crecimientode la economía nacional, viene acompañada de impactosambientales que distan mucho de ser manejados de maneraresponsable. En primer lugar, esta minería a cielo abiertoafecta grandes extensiones del territorio, con efectos nosolo sobre el entorno superficial sino también sobre las

15

aguas superficiales y subterráneas. Un indicador de lamagnitud de este impacto es la relación entre el carbón quese exporta y el material que se remueve y deja depositado enla zona. Durante dos décadas se han extraído en Cesar más de250 millones de toneladas de carbón, que resulta un volumeninsignificantes si se relaciona con cerca de 5 mil millonesde toneladas movidas por la Drummond y alrededor de 7.500millones de toneladas en todo el departamento20. Aunque lasempresas lo denominan material “estéril”, los riesgos sonelevados puesto que estaba geológicamente aislado y ahora fuefracturado y removido, quedando expuesto al aire, la luz y elagua que desencadenan reacciones químicas de los desechosexpuestos, impactando las aguas superficiales y subterráneas(Fierro y López, 2014).

Gráfico 2. Colombia. Municipios mineros de Cesar. Indicadoressociales e institucionales

Tasa de mortalidad infantil por milnacidos vivos en municipios de zona

minera de Cesar. 2005-2011

Calificación promedio pruebamatemáticas (0 a 100), último grado

educación media. 2005-2012

Fuente: DANE, Tasas de mortalidad infantil (TMI) municipal, 2005 - 2011

Fuente: ICFES. Resultados históricos examen Estado de la educación media - Saber 11.

20 Cálculos a partir de CGR (2013) y Drummond (1990).

16

Índice integral de desempeño municipal(IIDM) de municipios de zona minera de

Cesar (0 a 100). 2011

Población con necesidades básicasinsatisfechas en municipios de zonaminera de Cesar (%). 1993 - 2005

Fuente: Departamento nacional de Planeación, DNP. Evaluación del desempeño integral municipal, 2011.

Fuente: Dane, Necesidades básicas insatisfechas (NBI) por municipios, calculadocon información de Censo 1993 y Censo 2005.

Según datos disponibles, se pueden estar empleandoalrededor de 178 litros de agua por tonelada de carbónextraído21. Según esta cifra, Prodeco, el segundo productor decarbón en Cesar, estaría empleando cerca de 2 millones demetros cúbicos de agua al año; y Drummond, la empresa másgrande, estaría usando cerca de 5 millones de metros cúbicos.Pero mientras Drummond tiene concesionado un caudal de más de35 millones de metros cúbicos por año (7 veces su usoactual), Prodeco apenas tiene autorización para captar 275mil metros cúbicos, apenas una cuarta parte de lo que, segúnsus propias estimaciones, estaría usando en la actualidad. Ysegún datos de la autoridad ambiental regional, en 2011Drummond pagó apenas 140 dólares por el total uso del aguaconcesionada y usada para su actividad minera en dicho año22.

Además de los efectos sobre el agua, tal vez uno de losmás conflictivos en la región es la contaminación atmosféricagenerada por la extracción y transporte del mineral. Lacalidad del aire en la zona minera de Cesar es crítica(Gráfico 3). Con notables excepciones, la mayoría de lospuntos de registro reportan sistemáticamente concentracionesde PM10 dentro del límite máximo permisible por la normacolombiana; pero sistemáticamente superan con creces la

21 Plan de manejo ambiental de Prodeco S.A., citado por Universidad de losAndes (2010)22 Corpocesar, reporte ael Ministerio del Ambiente sobre de tasas de poruso del agua.

17

recomendación formulada por la Organización Mundial de laSalud (OMS) como límite máximo.

Esta situación es de especial riesgo, como se observanen algunos de los muy pocos indicadores disponibles sobretemas asociados a la salud pública. Como se observa en elmismo, la tasa de mortalidad promedio por infeccionesrespiratorias agudas (IRA) sobre el total de defuncionesanuales, ha pasado en los municipios mineros de la región de20 por mil en el período 1998-2002, a 31 por mil entre 2008 y2012. Al inicio del período aquí registrado, cuando se estabainiciando la actividad extractiva, estos municipiospresentaban tasas bastante por debajo de la mediadepartamental (superior a 25 por mil) y de la nacional (28por mil). Sin embargo, este indicador creciósignificativamente más rápido en los municipios mineros queen los demás municipios del departamento y del país en suconjunto, igualándose el final del período con estos otrosindicadores. Es decir, la tasa de mortalidad creció en esteperíodo en los municipios mineros en un 55%, muy por encimadel 15% de crecimiento de esta tasa que estima la OMS cuandose pasa de niveles de 20 µg/m3 a 70 µg/m3 de PM10 (WHO, 2005,p. 11).

Gráfico 3. Colombia. Zona minera de Cesar. Indicadores asociados a lacalidad del aire

Calidad del aire en zona minera deCesar

Promedio anual PM10 (µg/m3). 2007-2009

Tasa de mortalidad por infeccionesrespiratorias agudas (IRA), por mil

defunciones (%). 1998-2012

18

Fuente: Cálculos a partir de Red de calidad de aire zona minera de Cesar (Ministerio de Ambiente, Res. 970 de 2010 y Sisaire-Corpocesar) y WHO (2005)

Fuente: Cálculos con base en DANE, Estadísticas Vitales.

Frente al peligroso nivel de material particulado, elMinisterio de Ambiente decretó en 2010 la obligación de lasempresas mineras a reubicar a la población de la zona23.Decisión que la Contraloría General de la República evaluócomo equivocada y tardía, sosteniendo que no ha debidoemitirse licencia ambiental sin exigir, como condición previaal inicio de operaciones, el reasentamiento de estascomunidades. Señala además el ente de control, entre otrosfactores agravantes, que la minería contribuyó a agudizar lasya precarias condiciones de vida de la población, que lasautoridades ambientales no sancionaron oportunamente a lasempresas por el incumplimiento de sus obligaciones hacia lacomunidad y que se redujo la participación de los actoreslocales en la toma de decisiones de reubicación a unacondición de simples observadores (CGR, 2013a). Por otraparte, aplazar la reubicación intensificó la situación deconflicto. Al respecto, la Corte Constitucional falló unaacción de tutela responsabilizando a Drummond de afectar lasalud y la intimidad de los pobladores24, dando razón a lafamilia que instauró la demanda. Esta situación afectabainicialmente a 436 familias asentadas en la zona, más de dosmil personas. Sin embargo, por la demora en aplicar medidas yante la expectativa de un plan de reasentamiento, se generóun polo de atracción de población pobre, estimándoseactualmente en la zona poco menos de mil familias, con cercade 4.500 personas afectadas (CGR, 2013a).

Todas estas situaciones, y muchas otras que fueronidentificadas en un estudio de campo realizado por laUniversidad de los Andes (2010) para el Ministerio deAmbiente, dan argumentos para plantear que los beneficios quehaya podido recibir la población del área son inferiores a

23 Resolución 970 (20.05. 2010).24 Sentencia T-154 de 2013. Ver detalles en Rudas (2013).

19

los costos ambientales, agravados por la condición de pobrezade la población local25.

3. Explotación de petróleo: estudio de caso de una empresa deChina.

La inversión de China en Colombia para explotar petróleoes marginal y está asociada a los grupos estatales Sinopec ySinochem. Desde 2006 Sinopec comparte por partes iguales conla estatal de India ONGC Videsh, la propiedad de la empresaMansarovar Energy que opera en Colombia. Además, en 2010adquirió algunos campos de la norteamericana Hupecol y creóuna nueva empresa, New Granada Energy Colombia (NGEC). Por suparte, Sinochem explota petróleo en Colombia desde 2006 através de Emerald Energy, subsidiaria de Sinochem Resources UK.Con estas tres compañías, China paso de producir en Colombia14 kbd (miles de barriles diarios) de petróleo en 2009 (2,1%de la producción nacional) a 25,4 kbd en el primer semestrede 2014 (2,6% del total)26.

Para efectos de este estudio de caso se seleccionó laempresa NGEC que actúa principalmente en el municipio Paz deAriporo, departamento de Casanare, en los denominados llanosorientales de Colombia, región de donde se extrae una porciónsignificativa de la producción de petróleo del país27.25 Aplicado diversas técnicas de valoración económica de impactosambientales, este estudio concluye que los beneficios percibidos por lapoblación local como resultado de la extracción minera, representanúnicamente el 85% de los costos que está asumiendo la misma población porefecto del deterioro ambiental oculto no compensado por las empresasmineras (Universidad de los Andes, 2010). 26 Según cifras de la ANH, Mansarovar explota actualmente 38.9 kbd, de loscuales el 10.6 corresponden a Sinopec, otro tanto a la inversión de Indiay 17.8 a la empresa colombiana Ecopetrol, con quien tiene contrato deasociación. NGEC (Sinopec) explota 8.2 kbd y Emerald (Sinochem) 6.6 kbd. 27 Se seleccionó este municipio por estar allí más del 90% de laproducción de NGEC. Se realizaron entrevistas a líderes comunitarios yfuncionarios de entidades gubernamentales locales. Se solicitóinformación a entidades del orden nacional, regional y local, y seanalizaron expedientes de campo de la Autoridad Nacional de LicenciasAmbientales (ANLA). Se solicitó una entrevista a NGEC, pero fue imposible

20

Inicialmente se describe la actividad petrolera en eldepartamento de Casanare, enfatizando en la incidencia delauge petrolero en la economía regional y sobre las finanzaspúblicas locales. En seguida, se describen los principalesimpactos de esta actividad en Paz de Ariporo donde actúaNGEC. Luego se presentan las principales característica deesta empresa, los impactos ambientales y sociales de suoperación y se hace un balance de los principales riesgos quese derivan de la misma.

3.1. Petróleo, economía y finanzas públicas en Casanarey Paz de Ariporo.

Según cifras de la ANH, en los 45 mil kilómetroscuadrados del departamento de Casanare se extrae cerca de laquinta parte de los 983 kbd de petróleo que se explotan enColombia (primer semestre de 2014). La extracción de petróleoen la región se remonta hacia mediados de los años 90,generando profundas transformaciones en la economía local.Según cifras del Dane, con una población estimada para 2014de 350 mil habitantes28, Casanare era en 1990 una economíaeminentemente ganadera: 62% del valor agregado total eraaportado por este sector, 8% por la agricultura y 12% por elpetróleo. A partir de 1995 crece aceleradamente el petróleo,aportando en el 2000 el 84% del valor agregado regional(frente a 3% de ganadería y 1% de agricultura). Con unretroceso en los años siguientes, en el 2012 el sectorextractivo aporta todavía 61% del valor agregado, laganadería el 7% y la agricultura el 3%. Estos cambiosobedecen al crecimiento acelerado de la extracción depetróleo, pero también al deterioro, en términos absolutos,de los otros dos sectores. En 1990, el petróleo aportada pocomás de mil dólares de valor agregado por habitante29,ascendiendo a su punto máximo en 1999 con más de 17 mildólares; luego declina progresivamente, hasta 6 mil dólaresen 2012. En dirección contraria, la ganadería generaba alestablecer contacto directo con la empresa.28 74% en 19 cabeceras municipales y el resto en áreas rurales.29 Dólares contantes: 1 USD = 2,321 pesos colombianos de 2005.

21

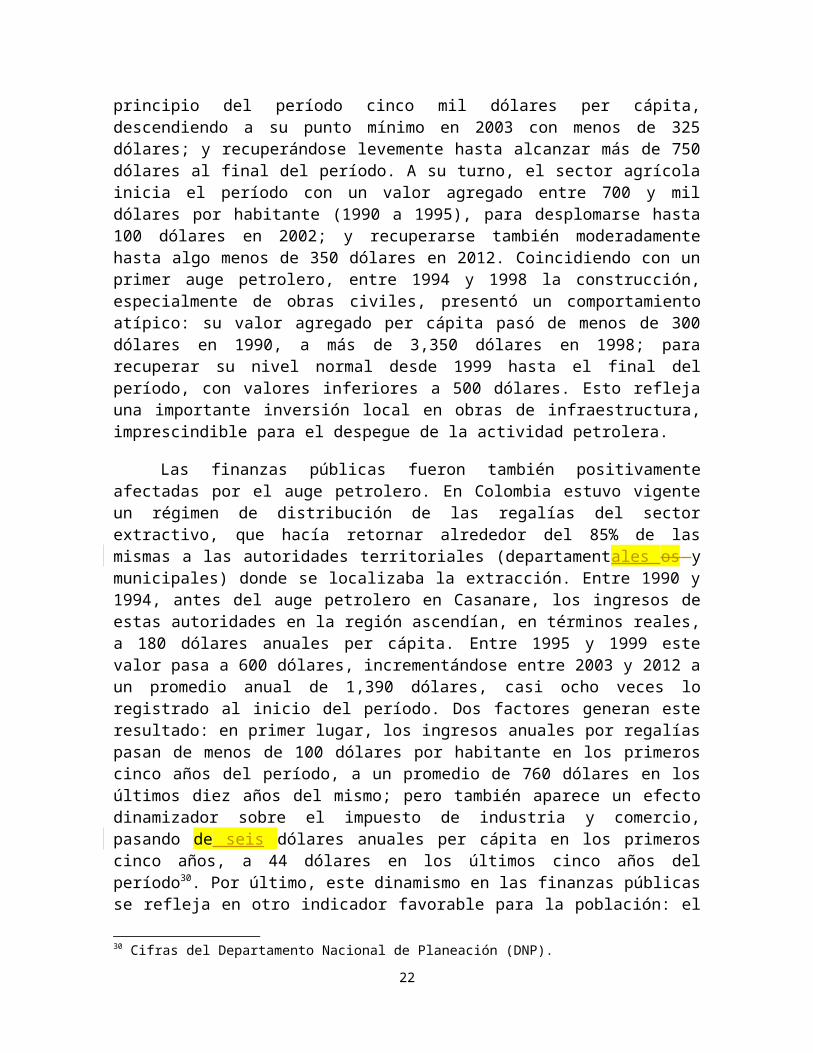

principio del período cinco mil dólares per cápita,descendiendo a su punto mínimo en 2003 con menos de 325dólares; y recuperándose levemente hasta alcanzar más de 750dólares al final del período. A su turno, el sector agrícolainicia el período con un valor agregado entre 700 y mildólares por habitante (1990 a 1995), para desplomarse hasta100 dólares en 2002; y recuperarse también moderadamentehasta algo menos de 350 dólares en 2012. Coincidiendo con unprimer auge petrolero, entre 1994 y 1998 la construcción,especialmente de obras civiles, presentó un comportamientoatípico: su valor agregado per cápita pasó de menos de 300dólares en 1990, a más de 3,350 dólares en 1998; pararecuperar su nivel normal desde 1999 hasta el final delperíodo, con valores inferiores a 500 dólares. Esto reflejauna importante inversión local en obras de infraestructura,imprescindible para el despegue de la actividad petrolera.

Las finanzas públicas fueron también positivamenteafectadas por el auge petrolero. En Colombia estuvo vigenteun régimen de distribución de las regalías del sectorextractivo, que hacía retornar alrededor del 85% de lasmismas a las autoridades territoriales (departamentales os ymunicipales) donde se localizaba la extracción. Entre 1990 y1994, antes del auge petrolero en Casanare, los ingresos deestas autoridades en la región ascendían, en términos reales,a 180 dólares anuales per cápita. Entre 1995 y 1999 estevalor pasa a 600 dólares, incrementándose entre 2003 y 2012 aun promedio anual de 1,390 dólares, casi ocho veces loregistrado al inicio del período. Dos factores generan esteresultado: en primer lugar, los ingresos anuales por regalíaspasan de menos de 100 dólares por habitante en los primeroscinco años del período, a un promedio de 760 dólares en losúltimos diez años del mismo; pero también aparece un efectodinamizador sobre el impuesto de industria y comercio,pasando de seis dólares anuales per cápita en los primeroscinco años, a 44 dólares en los últimos cinco años delperíodo30. Por último, este dinamismo en las finanzas públicasse refleja en otro indicador favorable para la población: el

30 Cifras del Departamento Nacional de Planeación (DNP).

22

crecimiento del valor agregado de los servicios de educación,salud y seguridad social, pasando de menos de 180 dólaresanuales per cápita en los primeros cinco años analizados,prácticamente el triple en los últimos cinco años del período(520 dólares anuales por habitante. frente a la medianacional de 503 dólares).

Estas mismas tendencias se manifiestan en Paz deAriporo. El ingreso anual per cápita de las autoridadesterritoriales más que se quintuplica entre el primero y elúltimo quinquenio del período, pasando de 180 a más de 1,450dólares per cápita. Igualmente determinado por el ingreso porlas regalías, que siendo nulas en los primeros años, alcanzaun promedio de dólares en los últimos cinco años delperíodo31.

3.2. Impactos ambientales de NGEC en Paz de Ariporo.

Para explotar hidrocarburos en Colombia se requiere unalicencia ambiental global, otorgada por la Autoridad Nacionalde Licencias Ambientales (ANLA). Esta licencia fija medidasgenerales de manejo para prevenir, mitigar, corregir ocompensar los impactos identificados en el estudio de impactoambiental, autorizando al operador para adelantar laexplotación en toda el área cubierta por la licencia. Pero elinicio de la explotación está condicionado a la presentacióna la misma autoridad un plan de manejo específico, para cadapozo en particular. Sin embargo, para la explotación dehidrocarburos la norma establece que estos planes específicosno requieren ser evaluados ni aprobados por dicha autoridad,sino que basta con cumplir con el requisito de supresentación32. Por otra parte, los permisos deaprovechamiento y afectación de recursos naturales renovablesquedan implícitamente incluidos en la respectiva licenciaglobal, aprobada por la ANLA como autoridad nacional, quienasume la responsabilidad de verificación y control decumplimiento de los respectivos planes de manejo.31 No hay información desagregada por municipio para el indicador delvalor agregado en educación, salud y seguridad social.32 Decreto 2820 de 2010, artículo 4.

23

Cuando Sinopec adquirió en 2010 cuatro campos para crearNGEC, la nueva empresa inició actividades con una extraccióntotal de 6,7 kbd de petróleo. En los dos campos más grandes,localizados en Paz de Ariporo, se extraía en ese momento el75% de la capacidad total adquirida por Sinopec. Capacidadtotal que para 2013 se había incrementado hasta 9,6 kbd, 8,7de los cuales correspondían a estos dos campos que aportabanel 58% de total de petróleo extraído en el municipio portodas las empresas33. Hupecol había presentado en 2005 y 2007los estudios de impacto ambiental para los dos camposlocalizados en Paz de Ariporo (adquiridos por Sinopec),obteniendo las respectivas licencias globales a finales de2008. Estas licencias contemplaron construcción y adecuaciónde pozos exploratorios, adecuación y construcción de vías,perforación y prueba de pozos de producción y transporte delpetróleo en carrotanques, así como el desmantelamiento yabandono de las instalaciones al finalizar el proyecto.

Los campos de NGEC están en la Orinoquia colombiana, unecosistema especial de sabanas inundables que se localizan alsureste de la cabecera municipal de Paz de Ariporo, conacceso por carretera no pavimentada a 115 kilómetros de estacabecera. Como su nombre lo indica, este ecosistema secaracteriza por frecuentes inundaciones que se evidencian engeoformas de cauces abandonados, diques, meandros y bajos,así como cuerpos de agua permanentes y estacionales. Inclusoestas llanuras se podrían catalogar más bien como sistemas dehumedales estables, con características únicas, “si seanalizan durante largos períodos, según el comportamiento dela cuenca, el curso del río y la planicie y se acepta loafirmado por Alfredo Paolillo y otros investigadores de laOrinoquia venezolana” (Banco de Occidente, 2005)34.

33 Según datos de la ANH, dos empresas (Hupecol y Pacific Stratus Energy)comparte por partes casi iguales otro 25% del total, mientras que el 17%restante corresponde a otras 7 empresas que operan en el municipio. 34 Alfredo Paolillo, Master in Hydraulics and Fluid PowerTechnology/Technician de la Università degli Studi di Modena e ReggioEmilia (Italy), trabaja como Hydraulic Test and Application Engineer atBosch Rexroth.

24

Teniendo en cuenta las características del ecosistema,la presencia de especies amenazadas de peces y reptiles, y suimportancia para aves migratorias, un estudio sobre la cuencadel río Orinoco en Colombia y Venezuela seleccionó, dentro de19 áreas de especial interés para conservación de labiodiversidad, una de tres mil kilómetros cuadradoslocalizada en Paz de Ariporo. Se propone crear allí el Parquede las Hermosas que ocuparía la cuarta parte del área delmunicipio, protegiendo así un sistema de humedales de laOrinoquia que ocupa alrededor de la tercera parte de los 12mil kilómetros cuadrados que tiene el territorio delmunicipio. Con esto se protegería este ecosistema y susfunciones ecológicas propias de los humedales, el cual noestá representado en el actual sistema de parques nacionalesnaturales del país (Lasso, et al, 2010 y Rincón et al.,2014).

Dentro de este frágil ecosistema de humedales están loscampos de NGEC en Paz de Ariporo, precisamente en la cuencadel caño La Hermosa que se dirige a la zona en donde sepropone declarar la nueva área protegida. A pesar de estacercanía, en los informes de seguimiento ambiental querealiza la ANLA no hay referencia a esta condición, ni sepresentan acciones especiales para explotar petróleo encondiciones propias de un humedal. Se permitió además laconstrucción de 67 kilómetros de vías de acceso e internas alos campos, usando un método de préstamos laterales oexcavaciones longitudinales paralelas a las vías paraconstruir los terraplenes35. Estas excavaciones, conlongitudes entre 90 y 100 metros y entre 9 y 10 metros deancho, presentan una separación entre cada zona de préstamode 6 a 10 metros, con niveles de locaciones y vías a 50centímetros o menos, sobre un terreno de por sí inundable.Todo esto autorizado sin contar con estudios hidrológicos ehidráulicos regionales detallados, y sin tomar precaucionesque se requieren para garantizar el flujo normal de agua en35 En otro proyecto en zona inundable de la Orinoquia, operado porEcopetrol, la ANLA prohibió el uso de préstamos laterales por los altosimpactos ambientales sobre el suelo y los flujos de agua (ANLA,Resolución 179, 27.02.2014, artículo 19).

25

zonas bajas frecuentemente inundadas, tales comoalcantarillas, puentes, pontones y box coulverts adecuadamentediseñados. Además, el desarrollo de los campos de NGECtambién se hizo en zonas inundables, construyendo pozos ylocaciones en zonas bajas que sobrepasan la capacidadhidráulica de las obras construidas para evacuar las aguas enépoca de lluvias. Con el agravante de que el alto nivelfreático, en condiciones naturales como intensificado por lasperforaciones hechas para extraer material que estánadyacentes a las vías y locaciones, así como el tráfico devehículos pesados petroleros, deterioran sistemáticamente elestado de las vías de acceso36.

Sobre el impacto de este tipo de vías, una evaluación enla Orinoquia venezolana (Rial et al., 2010) encontró que alconstruirlas en llanuras inundables sin obras complementariasadecuadas, se convierten en diques que limitan el flujo delas aguas, reducen la amplitud del pulso de inundación condesfases entre las márgenes, colmatación y sedimentación. Seproduce además empobrecimiento de las sabanas por limitacióno superación del aporte de nutrientes a la planicieinundable, así como un enriquecimiento de algunos sistemaslénticos que coadyuva a la disminución de riqueza deespecies. Con el agravante de que fenómenos climáticosextremos tales como inundaciones o sequías, serán másfrecuentes e intensos por efecto del cambio climático (IPCC,2014), lo que representará mayor riesgo para estosecosistemas y para la población que usan el agua en elterritorio, incluidos los sectores pecuarios, agrícolas y elmismo petrolero.

En relación con la exploración sísmica, en Colombia sólose exige licencia ambiental para la construcción de vías,cuando estas se requieren. Las autoridades mineras (ANH) y

36 En la visita para este estudio, se contabilizó un tráfico de 20vehículos por hora, 18 de ellos asociados a la actividad petrolera(carrotanques, volquetas, camionetas, camiones y tracto camiones conequipos e insumos para operaciones petroleras). Las empresas que circulanpor esta vía son NGEC, Hupecol, Pacific Stratus Energy, Geopark yPerenco.

26

ambientales (ANLA) se limitan a establecer distancias deaislamiento entre los disparos y las viviendas, los cuerposde aguas y otros puntos sensibles (Herrera y Cooper, 2010).Sin embargo, se ha establecido que la sísmica modifica elpatrón de movimiento superficial del agua lluvia y deescorrentía, generando agrietamiento superficial del suelo yprofundizando el nivel freático, así como la alteración delsubsuelo en la extensa zona donde se localizan las voladurasde los diferentes programas sísmicos (CGR, 2014). Además, lasempresas no hacen estudios hidrogeológicos regionales queevalúen el impacto acumulativo de estas voladuras sobre losacuíferos superficiales no confinados o semiconfinados, niestos estudios son exigidos por las autoridades competentes.

Dadas las características de humedal del ecosistema, unode los aspectos de alto riesgo es la contaminación de lasaguas. En Paz de Ariporo el fluido extraído por NGEC contieneun 22% de petróleo, correspondiendo el 78% restante a agua yfluido básico que debe ser retornado al entorno natural(Mazuera, 2014). Para tal efecto, la empresa cuenta con unsistema de tratamiento de aguas de formación, antes de hacerlos vertimientos. Sin embargo, surgen muchas inquietudes. Porejemplo, el límite de concentración máxima de cloruros paralos vertimientos establecido en la licencia ambiental es de250 mg/L; pero en reportes suministrados por NGEC, la ANLAencontró cloruros en aguas de formación, después de tratadas,del orden de 2,370 mg/L. En consecuencia, requirióinformación sobre los soportes de calidad de losvertimientos, obteniendo como respuesta resultados delaboratorio de NGEC que confirman niveles por encima dellímite máximo permitido37. Teniendo en cuenta estosresultados, la autoridad abrió un proceso de investigaciónpor excedencia del límite máximo permisible y porincumplimiento en la frecuencia de muestreos38. Por otraparte, en el expediente se reportan irregularidades en los37 ANLA, Auto 3068 de 2012.38 ANLA, Oficio 4120-E2 35411 a NGEC, 11 de agosto de 2014. Lainvestigación está en curso desde septiembre de 2012, pero desde esafecha no se encuentra en el expediente información de avances delproceso.

27

vertimientos e inconsistencias en los registros deinformación, desde los primeros informes de cumplimientoambiental del año 2007. Sin embargo, sólo hasta elseguimiento de agosto de 2011 se constató esta presuntairregularidad por parte de la autoridad ambiental, reflejandola debilidad en el cumplimiento de sus funciones de control.

En cuanto a las obligaciones de la empresa, lalegislación colombiana establece que proyectos que usan aguadeben destinar al menos del 1% del valor total de suinversión a recuperar, preservar y vigilar la cuencahidrográfica que alimenta su fuente hídrica. En las licenciasambientales otorgadas en 2008 a Hupecol (hoy NGEC), seestableció preliminarmente la obligación de destinar 650 mildólares para este fin39, sujeto a la presentación aCorporinoquia como autoridad ambiental regional40 de un plandetallado de inversión, en un plazo máximo de cuatro meses.La empresa acordó con Corporinoquia la inversión de 500 mildólares para compra de predios de protección ambiental en laserranía de Zamaricote, ubicada en el piedemonte llanero, alextremo noroeste del municipio de Paz de Ariporo, a más de100 kilómetros del área del proyecto. En noviembre de 2010 laANLA encontró que estas inversiones no se habían efectuado,requiriendo a NGEC para que en dos meses presentara unprograma actualizado, el cual fue aprobado en febrero de2011. En marzo del mismo año la empresa informó que estabarecopilando información, pero que por problemas de ordenpúblico la autoridad competente41 no había podido acopiar lainformación catastral necesaria, solicitando una extensióndel plazo establecido por la ANLA. En julio de 2012 las39 Tasa de cambio: 1 USD = 1967 pesos colombianos de 2008.40 En Colombia, además de la autoridad ambiental nacional, existen lascorporaciones autónomas regionales con funciones de autoridad ambientalen su respectivo ámbito de jurisdicción, como es el caso de Corporinoquiaen la cuenca del Orinoco. Sn embargo, con la centralización del procesode licenciamiento para este tipo de proyectos, son pocas las funcionesque cumplen estas autoridades regionales en relación con ellos. Laconcertación de estas inversiones y su control es una de las pocas queles quedan. 41 El Instituto Geográfico Agustín Codazzi (IGAC) es la entidad nacionalencargada de los asuntos catastrales.

28

comunidades del área del proyecto solicitaron que estasinversiones se hicieran en el territorio donde se genera laafectación, y no en lugares tan distantes. En noviembre de2013 una organización social ambiental solicita accionesfrente al incumplimiento de estas inversiones. En el primersemestre de 2014 la Contraloría General de la Repúblicaadelanta una actuación especial por la problemática ambientalpresentada en el municipio de Paz de Ariporo42, donde informaque al revisar 50 expedientes petroleros no encontró que secumpliera con estas inversiones obligatorias, concluyendo queesto afecta el programa de recuperación de las cuencas,originando incumplimiento de la ANLA en sus funciones deseguimiento y control. Los descargos presentados por estaentidad no fueron aceptados por la Contraloría, manteniéndosecomo resultado un hallazgo con presunta responsabilidadfiscal (CGR, 2014). En síntesis, seis años después deestablecida la obligación de hacer estas inversiones, no seha cumplido con ellas ni se cuanta con planes de inversiónespecíficos, todo lo cual refleja ausencia de voluntad de laspartes y falta de control de la ANLA, a pesar de sancionesque Corporinoquia ha impuesto a la empresa por esteincumplimiento.

3.3. Impactos sociales de la operación de NGEC en Paz deAriporo.

En el censo de población de 2005, el municipio de Paz deAriporo registró 18 mil habitantes en el casco urbano y 9 milen el área rural, con una densidad de esta última de 0.63habitantes por kilómetro cuadrado. De la población total, 92542 Entre diciembre de 2013 y marzo de 2014 se presentó una intensa sequíaen la región de Paz de Ariporo en donde opera NGEC, originando lamortandad de una cantidad no bien determinada de animales (chigüiros,tortugas, babillas, caimanes y reses). Una hipótesis es que este fenómenose origina en impactos sinérgicos y acumulativos en “los páramos de altamontaña, donde nacen los ríos que surten al Casanare; la ganaderíaintensiva que compacta los suelos y obstruye la capacidad de infiltraciónde aguas lluvias y escorrentía; la baja capacidad de retención de humedadpor la textura arenosa; la limitada capacidad productiva de los suelos; yel uso de aguas subterráneas de las petroleras, que agravan la situaciónante los impactos del cambio climático” (IGAC, 2014).

29

personas se declararon como indígenas y 539 comoafrodescendientes. Sin embargo, en el área de influencia delos contratos de NGEC no se reportó presencia de comunidadesindígenas o afrocolombianas43, sino únicamente poblacióncampesina.

La comunidad en la región no manifiesta una oposicióngeneralizada a NGEC ni a las otras empresas petroleras. Sinembargo, la relación cotidiana es tensa y se presentan formasde resistencia cuando se afectan temas sensibles, tales comola obligación que se establece en la licencia ambiental devincular trabajadores locales. La comunidad reclama que lasempresas no vinculan suficiente personal de la región,demanda que se flexibilicen los perfiles exigidos, y exigeque se capacite a los pobladores locales. Señala que, a pesarde existir mano de obra en el área, en ocasiones se contratanpersonas venidas de fuera. Solicita mejoras en lascondiciones de bienestar laboral, y manifiesta que lasempresas que actúan como intermediarias no atienden lasdemandas sobre condiciones laborales y en ocasiones demoranlos pagos. Cuando se agudizan estas tensiones, la comunidadrecurren a mecanismos de presión tales como paros, bloqueos ymanifestaciones44.

Un aspecto de especial conflicto es el mecanismo elegidopara identificar y presentar candidatos locales para sercontratados45, función delegada a las juntas de acción comunalcomo organización civil de larga tradición en áreas ruralesen Colombia. Al respecto se reportan quejas sobre lainfluencia de los presidentes de estas juntas en los procesos

43 El Ministerio del Interior certifica la presencia de comunidadesétnicas en el área de interés de los proyectos. 44 Ver paro de trabajadores (julio, 2014) en http://www.casanare.gov.co/?idcategoria=32662 y paro de transportadores (noviembre, 2012) enhttp://kratosveeduria.blogspot.com/2012/11/accionar-de-kratos-veeduria-como.html. 45 De todas formas, la actividad petrolera tiene muy baja capacidadrelativa para generar empleo directo: entre 2000 y 2011, por cada 100pesos de excedente bruto de explotación generado por este sector, laremuneración al trabajo fue de 10 pesos, en la industria fue de 69 pesosy en agricultura de 742 pesos (Rudas y Espitia, 2013a).

30

de negociación, argumentando que ellos definen cómo será larotación de personal local y señalando que en ocasionesexigen dinero por asignar cupos. Funcionarios regionales delMinisterio de Trabajo manifiestan que estas quejas no seformalizan, debido al temor de las mismas comunidades deperder la posibilidad de ser vinculadas laboralmente. Sinembargo, la presidenta de la Asociación de Juntas de AcciónComunal (Asojuntas) señala que si bien pueden existir estassituaciones, no son práctica generalizada; y expresa ademásque los reglamentos internos de estas organizaciones,reconocidos por la ley, permiten márgenes de autonomía parala asignación y rotación de cupos al interior de lascomunidades.

Estos conflictos en la contratación de pobladoreslocales son bastante generalizados en las zonas petroleras.Por tal motivo, el gobierno nacional diseñó una estrategiaque busca regular la intermediación laboral46, vinculando paratal fin en la región al Servicio Nacional de Aprendizaje(Sena) y a la Caja de Compensación Familiar de Casanare(Confacasanare), para que asuman las funciones que tienenactualmente las juntas de acción comunal. Al respecto, elfuncionario del Ministerio de Trabajo de Casanare consultadoseñaló que esto no ha sido de buen recibo en la región,puesto que quienes han actuado como intermediarios perderíansu función. Además, se argumenta que personas que no son dela región podrían poner su hoja de vida a través del nuevosistema, desplazando personas locales. En este contexto,recientemente se constituyó en el municipio una mesainstitucional que busca proponer mecanismos para implementarlo ordenado en el decreto presidencial.

Por otra parte, la comunidad consiguió que se modificarael trazado de una carretera de acceso a los campos de NGEC,para que sirviera también como vía para comunicar la regióncon la cabecera del municipio. La comunidad reclamó tambiénque el mantenimiento de esta vía fuese asumido por lasempresas petroleras que la usan, llegando a acuerdos en estadirección. Sin embargo, según los líderes, NGEC objeta o46 Decreto 2852 de 2013 (diciembre).

31

dilata la inversión acordada, aduciendo altos costos y lapresencia de otras empresas petroleras en la zona. Estareivindicación social ha sido recurrente en los últimos años,lo que refleja la alta sensibilidad sobre el tema, así comola baja disposición de la empresa en cumplir, y de la ANLA enexigir este cumplimiento. Además, la comunidad rechaza laconstrucción de un oleoducto que serviría a la región, alparecer por temor a perder oportunidades de prestación deservicios de alimentación y hospedaje, entre otros, que seprestan en la vía a los conductores de los carrotanques quetransportan actualmente el petróleo.

3.4. Transparencia en la empresa, las autoridades y lacomunicdad.

Para esta investigación se solicitó a NGEC informaciónsobre las inversiones sociales y ambientales, denuncias delas comunidades, investigaciones en curso y problemáticasambientales. En Colombia los entes privados que manejanrecursos públicos, como es el petróleo, están obligados aresponder estos requerimientos. Sin embargo, la empresa norespondió a la solicitud formal que se hizo para estainvestigación, ni aceptó una entrevista requerida en variasoportunidades. Además, no se encontró en la web informaciónespecífica de la empresa sobre la gestión ambiental y socialde sus operaciones en Colombia.

La ANLA, creada en 2011 para asumir las funciones delicenciamiento y control que estaban antes en cabeza delMinisterio de Ambiente, posee información ambiental detalladade los campos petroleros. Evalúa los estudios de impactoambiental y hace seguimiento a las obligaciones establecidasen la licencia ambiental. La información que posee es públicay, en teoría, puede ser consultada por cualquier ciudadano.Aunque dispone de un sistema de gestión electrónicadocumental, para consultarlo fue necesario desplazarse susoficinas en Bogotá, revisar manualmente cada expediente,pagar para obtener copia digital y esperar quince días pararecibirla. Aunque la ANLA debe hacer un seguimiento

32

sistemático de las obligaciones de la empresa, quien paga unatarifa fija para tal efecto, este solo se presenta, en lamayoría de los casos, como respuesta a denuncias de lacomunidad47. Denuncias presentadas por la comunidad en marzode 2010 todavía no han sido aún resueltas de fondo, lo cualdenota poca efectividad en el ejercicio de la autoridad.

La ANH, creada en 2003, tiene dentro de sus funcionesasignar las áreas petroleras a las empresas, controlar laejecución de los proyectos y hacer seguimiento a losdenominados programas de beneficio a las comunidades (PBC),obligatorios desde 2011. En 2013 y 2014 ha hecho seguimientosa los proyectos de NGEC, informando a la ANLA sobreincumplimientos ambientales, sin que se tomen por parte deesta última los correctivos del caso, ni se han hecho unseguimiento a las obligaciones en el marco de los PBC.

La autoridad ambiental regional, Corporinoquia,respondió a la solicitud de información y dispuso de cuatroprofesionales para participar en una entrevista. Elseguimiento a los proyectos petroleros que realiza estacorporación se circunscribe a la fase de exploración sísmica,perdiendo competencia en las fases posteriores. Lainformación de los expedientes no se encuentra en mediosdigitales.

La alcaldía de Paz de Ariporo cuenta con una oficina deasuntos petroleros. La misma no dio respuesta al cuestionarioenviado, pero la persona encargada del área concedió unaentrevista, en la cual se suministró información verbalrelevante para el presente estudio (pero no permitió copiafísica de la misma).

El Ministerio de Trabajo tiene una oficina regional enYopal, la capital del departamento de Casanare, siendo unactor relevante en el manejo de conflictos laborales. Serealizó una entrevista con el director y un profesional,

47 No se encontraron informes de cumplimiento entre 2012 y 2013 y seobservaron cinco numeraciones que indican reiterada incorporación oretiro de información del expediente.

33

quienes aportaron información clara y oportuna sobreproblemáticas laborales asociadas a la industria petrolera enla zona.

Desde la comunidad, la presidenta de la Asojuntasfacilitó el contacto con miembros de la Junta de AcciónComunal de la localidad donde opera NGEC, con quienes sesostuvieron diálogos y entrevistas, además de que facilitaronel ingreso al área de influencia del campo petrolero.

3.5. Reflexiones finales sobre la actividad de NGEC.

El desconocimiento de las condiciones especiales de lasllanuras inundables donde se emplazan los proyectospetroleros implica deficiencias en su protección, causandoimpactos sobre el equilibrio ecosistémico y aumenta el riesgopor efecto del cambio climático. Se observa un aumento de laactividad petrolera en sabanas inundables, contribuyendo agenerar impactos sinérgicos y acumulativos que no sonmanejados por las empresas petroleras ni por las entidadescompetentes.

La evaluación general de la gestión social y ambientalde la empresa NGEC no se diferencia sustancialmente de lagestión de otras empresas de la industria petrolera en laregión, siendo generalizados los problemas identificados. Sinembargo, se evidenció que la percepción de las comunidades esespecialmente negativa respecto a NGEC, por reiteradosincumplimientos en acuerdos suscritos y por el tipo deimpactos causados que afectan aspectos sensibles de lascomunidades. Ante la debilidad de la empresa para atender suscompromisos ambientales y sociales, la autoridad ambiental noactúa con la eficacia debida, haciendo un seguimiento robustoque garantice el cumplimiento de las obligaciones.

Se requiere una planeación con participación de lascomunidades, que responda a principios de sostenibilidad ypermanencia en el tiempo, que parta del conocimiento adecuadodel ecosistema y de las actividades que pueden serdesarrollados, y que se diseñen armónicamente con la

34

planeación municipal, regional y nacional. No contar con esteejercicio de planeación, conduce a que las empresaspetroleras terminen mercantilizando las relaciones con lacomunidad, poniendo a sus integrantes a competir por recursosque se invierten de manera fragmentada, de acuerdo consituaciones de coyuntura o de urgencia inmediata, pero sinviabilidad y efectos permanentes de largo plazo. Estasdinámicas de negociación que se establecen entre laspetroleras y las comunidades, terminan desdibujando elsentido de la compensación y la inversión social, desatandoescenarios de presión mediados por paros, movilizaciones ybloqueos, marcados por una desconfianza generalizada entrelos actores que hace difícil el diálogo y la concertación.

4. Conclusiones finales

De la evidencia encontrada y de las reflexiones previas, sedesprenden las siguientes conclusiones generales:

La minería y los hidrocarburos ocupan en el momento unlugar determinante en la economía de Colombia, con unsignificativo y creciente peso en la composición delPIB, de las exportaciones y del crecimiento de la IED.

La actividad extractiva y muy especialmente la mineríade carbón, no ha logrado generar riqueza que se irradiede manera significativa hacia la población de lasregiones en donde opera. Este dilema debe ser abordadopor parte de todos los actores involucrados en laactividad, especialmente para identificar y poner enmarcha mecanismos que permitan romper el círculo viciosode generación de riqueza sin generar condiciones parasuperar la pobreza en los contextos locales.

Existe en Colombia una debilidad estructural tanto en lainstitucionalidad minera como en la ambiental, encontraste con la de hidrocarburos, que ha colocadoespecialmente las zonas mineras dentro de las de másintenso conflicto social y ambietntal.

35

Cualquiera que sea el futuro desarrollo en Colombia dela IED proveniente de China (o de cualquier oro país),es preciso plantear estrategias que permitan superar elnivel de conflictos sociales y ambientales que hastaahora se han generado, en donde la explotación de carbóna cielo abierto en localidades con población muy pobre,así como de petróleo a pequeña escala en regiones dehumedales, son claras muestras de retos que aún estápendientes de ser abordados de manera adecuada, tal comose detalla en este trabajo. Tener en cuenta este factores condición sine qua non para obtener réditos positivosde este tipo de inversiones. No hacerlo, terminarágenerando un limitante estructural a la viabilidad deestas inversiones, así se superen otros obstáculos quehaya tenido la IED desde China para ingresar el país.

Referencias

Arellano, J. 2011. ¿Minería sin fronteras? Conflicto y desarrollo en regiones mineras del Perú. IEP, Instituto de Estudios Peruanos, Lima, Perú.

Auty, R. 1993. Sustaining development in mineral economies: the resource curse thesis. London.

Banco de Occidente. 2005. La Orinoquia de Colombia. I/M Editores, Cali,Colombia.

Bebbington, A (ed). 2013. Industria extractivas: conflicto social y dinámicas institucionales en la Región Andina. Instituto de Estudios Peruanos, IEP. Lima.

Benavides, J. (ed). 2011. Ecopetrol. Clean energy for the future 60 years. Villegas Editores, Bogotá.

Cárdenas, M. y M. Reina. 2008. La minería en Colombia: impacto socioeconómico y fiscal. Fedesarrollo, Bogotá.

Cemea, M.M. 1988. Involuntary Resettlement in Development Projects. Policy Guidelines in World Bank-Financed Projects. World Bank Technical Paper Number 80, Washington, D.C.

Chaves, F.R., M.A. Rodrigues da Silva, R. de C. Jimenez (eds). 2011. Recursos Minerais & Sustentabilidade Territorial. Grandes Minas.

36

Ministério de Minas e Energia e Centro de Tecnologia Mineral, Brasil.

Contralora General de la República, CGR. 2012. Informe del Estado de los Recursos Naturales y del Ambiente 2011-2012. Bogotá.

-------------. 2013. Informe de Actuación Especial a PIN del Cesar, Resolución Orgánica 6680 de 2012, Agencia Nacional de Minería. Bogotá.

-------------. 2013a. Evaluación del Proceso de Reasentamiento Poblacional por Minería del Carbón en el Departamento del Cesar. Actuación Especial, Bogotá.

-------------. 2014. Problemática ambiental presentada en el municipio de Paz deAriporo. Bogotá.

Dávila, J. C., C. Dávila, A. Jiménez, L. M. Milanés y M. I. Rubio.2006. Cerro Matoso S.A. Sustainability of a mining company in Latin America’s turbulent environment (1970-2003). Universidad de los Andes, Bogotá.

Departamento Administrativo Nacional de Estadísticas, DANE. 2011. Exportaciones destinadas a Corea – China – Japón – Singapur, 2000 – 2010. En Boletín Especial de la Dinámica del Comercio Exterior. Bogotá.

Drummond Ltd. 1990. Declaratoria de Impacto Ambiental. Bogotá.Ernst & Young. 2012. Análisis comparativo de la participación estatal para las

minas de oro y carbón en Colombia. Bogotá.Fierro, J. y R. López. 2014. Aportes a la conceptualización del daño ambiental

y del pasivo ambiental por minería. En: Garay (2014)Fierro, J. 2012. Políticas mineras en Colombia. ILSA, Bogotá.Gaitán, L., M. Martínez, P. Pérez y F. Velásquez. 2011. El sector

extractivo en Colombia. Foro Nacional por Colombia, Bogotá.Galán, L.C. 1982. Los carbones de El Cerrejón. La Oveja Negra, Bogotá.Garay, L.J. (director). 2013, 2013a, 2014 y 2014a. Minería en

Colombia. Contraloría General de la República, Bogotá (4 volúmenes).

Garay, L.J., E. Salcedo-Albarán, I. de León-Beltrán y B. Guerrero.2008. La reconfiguración cooptada del Estado: Más allá de la concepción tradicional de captura económica del Estado. Fundación Método, Avina y Transparencia por Colombia, Bogotá.

Herrera, Y. y N. Cooper. 2010. Manual para la adquisición y procesamiento de sísmica terrestre y su aplicación en Colombia. Universidad Nacional de Colombia, Bogotá.

37

Instituto Geográfico Agustín Codazzi, IGAC. 2014. Informe exclusivo: estos serían los 5 pecados de la tragedia ambiental en Casanare. Comunicado deprensa, Bogotá [www.igac.gov.co/wps/wcm/connect/ef2a84804391398596edf7f9d08ae71d/Estos+son+los+5+pecados.pdf?MOD=AJPERES].