CLASIFICACIÓN DE LOS PRESUPUESTOS

18

UNIVERSIDAD POLITECNICA ESTASTAL DE CARCHI ING. LUIS MERA ADMINISTRACIÓN PRESUPUESTARIA INTEGRANTES: •DAYANARA CUASAPAS - MAGDA LOMAS •JESICA MELO - MIREYA MONTENEGRO • JOSÉ ORDOÑEZ Cuarto “A”

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of CLASIFICACIÓN DE LOS PRESUPUESTOS

UNIVERSIDAD POLITECNICA

ESTASTAL DE CARCHI

ING. LUIS MERA

ADMINISTRACIÓN PRESUPUESTARIA

INTEGRANTES:

•DAYANARA CUASAPAS - MAGDA LOMAS

•JESICA MELO - MIREYA MONTENEGRO

• JOSÉ ORDOÑEZ

Cuarto “A”

Rígidos, estáticos, fijos o

asignados

Un solo nivel de actividad

No se quiere o no se puede

reajustar

Las variaciones

que sucedan

Se efectúa un control

anticipado

Sin considerar el comportamie

nto económico,

cultural, político,

demográfico o jurídico de

la región

Pueden adaptarse a las

circunstancias

Surjan en cualquier momento

Aplicación en el campo del

presupuesto de los costos,

Muestran los ingresos, costos y gastos ajustados

Operaciones manufacturadas o

comerciales.

Gastos indirectos de fabricación,

administrativos y de ventas

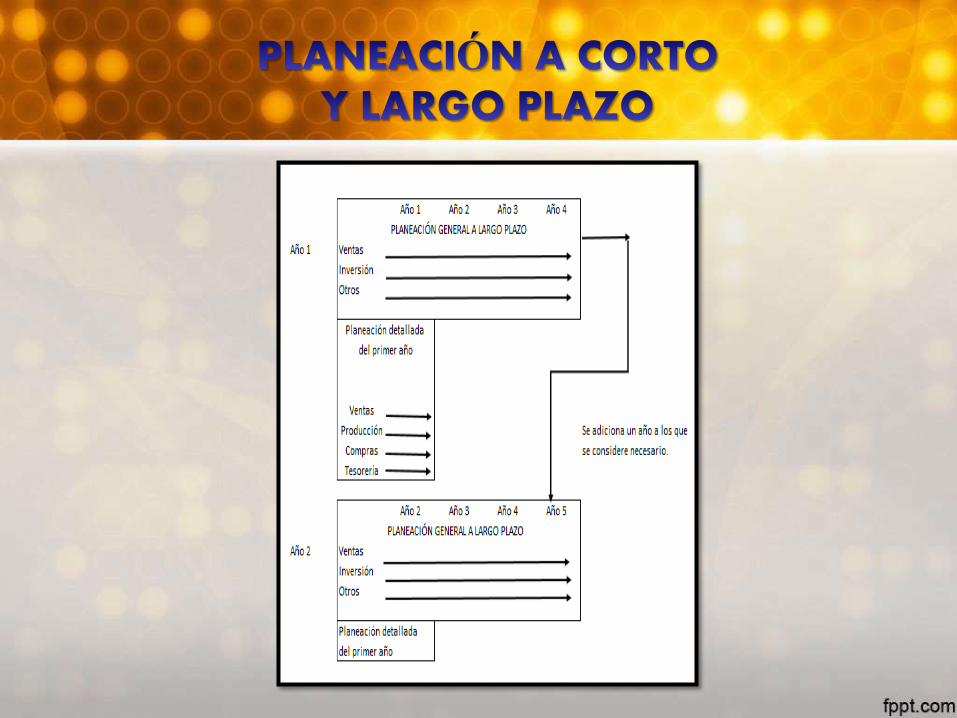

A largo Plazo

Los planes de desarrollo del

estado y de las grandes

empresas

En el caso de los planes de gobierno, el horizonte de planeamiento

consulta el periodo

presidencial establecido por

normas constitucionales

en cada país.

Los lineamientos generales de

cada plan suelen sustentarse en

consideraciones económicas,

como generación de

empleo.

Las grandes empresas adoptan presupuestos de

este tipo cuando emprenden proyectos de

inversión

Actualización tecnológica, ampliación de la

capacidad instalada, integración de intereses accionarios y expansión

de los mercados.

, Bajo la modalidad conocida como “uno-cuatro”,

También recurren a estos planes cuando de manera ocasional tratan de planificar todas sus actividades

Incluye el presupuesto de las actividades para el periodo siguiente.

Su contenido a menudo se

resume en un estado

proyectado de pérdidas y ganancias

En estos presupuestos se pueden incluir:

Ventas- Ingresos operacionales

Producción

Gastos operacionales -Ventas y mercados

FINANCIEROS (TESORERÍA Y

CAPITAL)

Incluyen el cálculo de partidas y o

rubros que inciden

fundamentalmente en el balance.

Se formula con las estimaciones de

fondos disponibles en caja, bancos.

El presupuesto de tesorería se

establece por periodos cortos:

meses o trimestres.

Es importante porque por medio

suyo se programan las necesidades de

fondos líquidos de la empresa.

Presupuesto de erogaciones

capitalizables

Controla las diferentes inversiones en activos fijos

Evalúa alternativas de inversión y permite conocer el monto requerido y su

disponibilidad en el tiempo

Las tendencias inflacionarias deberán incorporarse en los pronósticos de este tipo de inversiones

Presupuestos

del sector público

Cuantifican los recursos que requieren los gastos, la inversión y el servicio de la deuda pública de las entidades oficiales.

Si el presupuesto de ingresos es insuficiente, se debe gestionar fuentes

adicionales de financiamiento.

Presupuestos

del sector privado

Utilizan las empresas privadas como base de planificación de las actividades

organizacionales.

Carecen de las formalidades jurídicas de los presupuestos públicos y esto les

caracteriza como más flexibles.

-ASOCIACIONES U ORGANIZACIONES

-SI ANIMO DE LUCRO

- PRESTAN SERVICIOS

- CALIDAD DE VIDA

- ORGANIZACIONES ASUMEN

RESPONSABILIDADES

- DESARROLLANDO IMPORTANTE LABOR

EN EL SECTOR PUBLICO Y LA

SOCIEDAD

EN EL SECTOR PRIVADO SE VE OBLIGADAS A

ADQUIRIR MAYOR CONCIENCIA SOCIAL

Planeación a corto, mediano y largo plazo.

Planeación por planes, programas y proyectos.

Presupuesto de ingresos y localización

de fondos.

Presupuesto de gastos operacionales

Control, monitoreo, seguimiento y acompañamiento

Con indicadores de gestión (financieros y no financieros) de la eficiencia, eficacia y efectividad.

Integración y participación en la elaboración del presupuesto

Adaptabilidad y flexibilidad presupuestal.

Burbano, Jorge y ORTIZ, Alberto. (2009) Presupuestos: Enfoque Moderno

de Planeación y Control de Recursos. Mc Graw Hill Bogotá. Segunda

Edición.