Los Presupuestos de ventas y producción

35

II PP UNIVERSIDAD NACIONAL DE TUMBES FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE CONTABILIDAD ASIGNATURA: DOCENTE: ALUMNOS: CICLO: UNIVERSIDAD NACIONAL DE TUMBES FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE CONTABILIDAD “Año de la Diversificación Productiva y del Fortalecimiento de la Educación” Los Presupuestos de ventas y producción ASIGNATURA: Presupuesto Público y de Empresas DOCENTE: ESTUDIANTES: CICLO: Armestar Amaya, Alex Alfreth. AGUILAR TALLEDO, KERSY ALVAREZ ABT, YAMILETH BALLADARES OLAYA, INGRID BURNEO MENDOZA, ZULEYKA CABRERA GARCÍA, ROXANA CARRASCO MOSCOL, LEIDY FRANCYS V TUMBES – PERU 2015

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Los Presupuestos de ventas y producción

II

PP

UNIVERSIDAD NACIONAL DE TUMBES

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE CONTABILIDAD

ASIGNATURA:

DOCENTE:

ALUMNOS:

CICLO:

UNIVERSIDAD NACIONAL DE TUMBES

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE CONTABILIDAD

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

Los Presupuestos de ventas y producción

ASIGNATURA:

Presupuesto Público y de Empresas

DOCENTE:

ESTUDIANTES:

CICLO:

Armestar Amaya, Alex Alfreth.

AGUILAR TALLEDO, KERSY

ALVAREZ ABT, YAMILETH

BALLADARES OLAYA, INGRID

BURNEO MENDOZA, ZULEYKA

CABRERA GARCÍA, ROXANA

CARRASCO MOSCOL, LEIDY

FRANCYS

V

TUMBES – PERU

2015

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 2

OBJETIVOS.

1. Dar a entender al estudiante la importancia primordial del

presupuesto de ingresos dentro de una empresa u organización.

2. Enseñar lo que realmente comprende un presupuesto de

ventas y producción.

3. Describir las etapas que permitan elaborar un buen presupuesto

de ingresos basados en un programa de mercadeo.

4. Presentar aspectos conceptuales y matemáticos para realizar la

cuantificación del presupuesto de ingresos.

5. Presentar los diferentes métodos de proyección de ventas.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 3

INTRODUCCIÓN

El objetivo de la presente investigación es

presentar un resumen coordinado de los

conceptos que constituyen la teoría de los

presupuestos desde las perspectivas de

ventas y producción.

Aquí se tratan algunos conceptos acerca

de la Formulación de presupuestos

empresariales.

El presupuesto de ventas y producción a

veces conocido como un plan de

penetración de mercado, comprende todas

las actividades del área de mercadeo, por

lo tanto, lo podemos definir como una

estimación anticipada de los ingresos y

egresos ocasionados por dicha

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 4

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 5

1. DEFINICION:

Es una herramienta valiosa que otorga una dirección a la

compañía en lo que refiere a sus ventas esperadas ayudando a mejorar

la rentabilidad de la empresa. La firma confecciona un plan financiero

teniendo en cuenta la cantidad de bienes y servicios que planea vender

en el plazo de un año, y el precio al que esos bienes y servicios serán

vendidos.

2. CARACTERÍSTICAS:

El presupuesto de ventas es el primer componente de un

presupuesto operativo principal. Esto se debe a que las ventas afectan a

todas las otras partes del presupuesto principal. Éste incluye el total de

las ventas valuadas en cantidad y contiene tres partes:

Las ventas de equilibrio

Las ventas esperadas

Las proyectadas.

El presupuesto también se desglosa por :

Producto

Lugar

Densidad de clientes

Los comportamientos estacionales de las ventas.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 6

Esto provee un plan tanto para las ventas al contado como las ventas a

crédito.

- La base de un presupuesto de ventas es el precio de venta por unidad a

ser vendida, multiplicado por la cantidad.

- Un presupuesto de ventas es planificado en función de la competencia,

el material disponible, los costos de distribución, los controles del

gobierno y el ambiente político.

3. IMPORTANCIA

Un presupuesto de ventas controla los recursos financieros

asignados a los objetivos de venta de la empresa.

Es el punto de vista para comparar el comportamiento entre las

ventas reales y las ventas presupuestadas.

El presupuesto guía a la compañía en lo que concierne a cuánto

dinero deberían asignar a la distribución de las ventas, y también

en publicidad y marketing.

Un presupuesto de ventas que imponga objetivos realistas

ayudará a la empresa a obtener ganancias.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 7

4. EFECTOS DEL PRESUPUESTO DE VENTAS :

Debe servir como guía a la compañía en lo que concierne a sus

objetivos de ventas.

Debe ser flexible y elástico a los cambios volátiles del mercado.

El presupuesto no debe poner demasiadas restricciones en las

funciones de venta de la empresa:

o Es un plan financiero para la venta de bienes y servicios

o Es la base sobre la cual las decisiones financieras son tomadas.

El presupuesto también controla las perspectivas generales de ventas

de la empresa.

El marketing en línea y tradicional, el marketing en los medios y otro tipo

de gastos en publicidad son planeados en base al presupuesto de

ventas.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 8

5. BENEFICIOS DEL PRESUPUESTO DE VENTAS:

Ayuda a la empresa a alcanzar sus objetivos de ventas.

Ayuda a prevenir una caída en las ventas y provee una base para

la evaluación de las mismas.

Es útil para integrar todos los departamentos de una compañía

porque alcanzar un objetivo de ventas es el secreto para obtener

ganancias. Esto ayuda a cada departamento a evaluar su

desempeño y corregir cualquier error en su proceder.

Ayuda a la compañía a distribuir los bienes y servicios de manera

efectiva en cuanto a los costos.

Ayuda a la compañía a mantener sus gastos de marketing dentro

de límites razonables.

6. ADVERTENCIAS:

El presupuesto de ventas conlleva limitaciones, y un buen

presupuesto de ventas consiste en superar esas limitaciones.

El presupuesto de ventas no puede predecir los eventos futuros

de manera efectiva.

Puede que esto no sea fácilmente aceptado por todas las

personas de la organización.

Preparar un presupuesto de ventas insume mucho tiempo

gerencial.

Normalmente los presupuestos de venta son conservadores en lo

que respecta a inversiones que darán beneficios en el largo plazo.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 9

7. PASOS PARA LA ELABORACION DE UN PRESUPUESTO DE

VENTAS:

Si el plan de ventas no es realista y los pronósticos no han sido

preparados cuidadosamente, los pasos siguientes en el proceso

presupuestal no serán confiables, ya que el presupuesto de ventas

suministra los datos para elaborar los presupuestos de producción, de

compra, de gastos de ventas y de gastos administrativos.

Un pronóstico debe manifestar siempre los supuestos en que se basa.

Éste debe verse como uno de los insumos en el desarrollo del plan de

ventas y puede ser aceptado, modificado o rechazado por la

administración.

Es esencial que su preparación se realice antes de cualquier decisión y

que indique las ventas probables bajo diversos supuestos alternativos.

Por ello se puede hacer un pronóstico de ventas de la industria a la que

pertenece la compañía y el sector en donde está ubicada, y otro de la

propia empresa.

A continuación, te explicamos los pasos necesarios para elaborar un

presupuesto de este tipo:

I. PRONOSTICA LAS VENTAS DEL SECTOR

Estas ventas recogen el potencial de negocios que pueden

abarcar todas las empresas del sector o aquellas que constituyan

la competencia real. La comparación del mercado o demanda con

las ventas u ofertas del sector, permiten detectar las siguientes

situaciones:

Si el MERCADO ES SUPERIOR A LA OFERTA, los

productores pueden acortar la distancia

mediante estrategias de penetración de

mercado, el desarrollo de productos o la integración.

Si el MERCADO ES SIMILAR A LA OFERTA, los

productores pueden acudir al atrincheramiento, la

contracción de productos, la diversificación o la

instauración de políticas crediticias o de precios que

conduzcan al desplazamiento de competidores.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 10

Las ventas esperadas de la competencia ameritan el

conocimiento de factores como la tendencia de los negocios, el

nivel de empleo, la capacidad instalada, las políticas sobre

productos y la intención de ampliar su oferta mediante proyectos

de inversión.

II. PRONOSTICA LAS VENTAS DE LA EMPRESA

Aquí el pronóstico se fija de acuerdo a su participación en

el mercado. La gerencia debe establecer si es o no factible

alcanzar la participación deseada a partir del reconocimiento de

las capacidades productivas, la situación de la empresa, el estado

de intervención actual y el estudio racional de las políticas de

marketing que puedan implementarse.

III. AGREGA OTROS DATOS PERTINENTES

Esta información debe relacionarse tanto con las

restricciones, como con las oportunidades. Las principales

limitaciones que deben evaluarse son:

a) Capacidad de fabricación

b) Fuentes de abasto de materia prima y suministros

generales.

c) Disponibilidad de una fuerza laboral.

d) Disponibilidad de capital para financiar la producción.

e) Disponibilidad de canales alternativos de distribución;

rediseño de antiguos productos, introducción de nuevos

productos, así como los cambios en los territorios de

ventas.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 11

8. FACTORES QUE INFLUYEN EN LA PREDICCIÓN DE VENTAS.

En la estimación de la cantidad o volumen de ventas de una

empresa se deben considerar básicamente dos grupos de factores, a

saber:

I. Factores externos o del mercado

La finalidad que se persigue con el análisis de los factores

externos es estimar la “demanda”; es decir, establecer la cantidad

de bienes o servicios que la comunidad estaría dispuesta a

adquirir a determinados precios en un cierto periodo de tiempo.

De estos factores externos merecen destacarse los siguientes:

a) La situación económica general.

b) La competencia.

c) La fijación de precios y la elasticidad de la demanda.

d) La tasa de crecimiento de las ventas.

e) Las variaciones estacionales.

f) Las fuentes de aprovisionamiento.

A continuación se analiza cada uno de los factores:

a) LA SITUACIÓN ECONÓMICA GENERAL

La situación económica general, que se espera prevalezca

en los próximos años, constituye la base para apreciar la situación

del mercado para la empresa y sus operaciones futuras. Con este

fin, es conveniente analizar las tendencias económicas generales,

para concluir de ellas la tendencia de las ventas de la empresa,

según la capacidad de compra de los consumidores y su

demanda potencial.

El análisis e interpretación de los indicadores económicos, tales

como el ingreso nacional, la población, el ingreso por persona, los

índices de precios, los índices de producción industrial, el

comercio exterior, etc., permiten conocer el estado de la

economía en las diversas fases de los ciclos económicos.

Estos índices deben emplearse de acuerdo con la naturaleza y

características de cada empresa. Con este fin es conveniente

establecer la relación que existe entre uno o varios indicadores

económicos y los productos que vende la firma. Además, se debe

analizar, a través de esa relación, lo sucedido en anteriores

periodos, lo cual facilita el cómputo de las ventas según esa

misma relación en la época actual.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 12

b) LA COMPETENCIA

A fin de establecer la política comercial a seguir, es

necesario conocer la acción de la competencia con respecto a sus

productos, precios o volumen de ventas. Este conocimiento es

posible mediante el análisis del mercado tanto de los productos

que ofrece la empresa como de los productos similares o

sustitutos. No hay que olvidar que la competencia no solo se

manifiesta mediante la baja de los precios sino, además, a través

de los diferentes recursos que ofrece la promoción de las ventas.

c) LA FIJACIÓN DE PRECIOS Y LA ELASTICIDAD DE LA

DEMANDA.

La estrategia de fijación de precios es una parte vital en la

planeación de las ventas de una firma y depende,

fundamentalmente, de los mercados de acuerdo con la

concurrencia.

En los mercados en que impera la competencia perfecta, no se

puede seguir una política independiente de precios, ya que rigen

las leyes de la oferta y la demanda y, por lo tanto, éstos dependen

de las fuerzas del mercado.

En régimen de competencia imperfecta, en la que tiene gran

importancia la diferenciación de los productos, es posible adoptar

una política independiente de precios. No obstante, esta política

se halla limitada por la elasticidad de la demanda y por la

presencia de productos similares o sustitutos.

La empresa monopolista está en condiciones de regular la oferta y

adoptar una política de precios que le permita maximizar la

utilidad. Además, puede discriminar los precios con el fin de

absorber la demanda total del mercado. Al igual que en la

competencia imperfecta el poder de la empresa monopolista, en lo

que se relaciona con la fijación de precios, también está limitada

por la elasticidad de la demanda y la existencia de productos

sustitutos.

A más de la estructura de los mercados, se debe tener en cuenta

que existe una estrecha relación entre los precios, los costos y el

volumen de ventas de una empresa. Con el fin de seguir una

política de precios adecuada es necesario conocer con la mayor

exactitud ésta relación. A un aumento en los precios de venta

puede corresponder una baja en el volumen de ventas y por tanto

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 13

en la producción, con lo cual se producirá un aumento en los

costos unitarios por la mayor incidencia de los gastos fijos; en

consecuencia, puede haber una disminución de la utilidad en

valores absolutos, a menos que el aumento en los precios sea lo

suficientemente alto como para compensar el incremento de los

costos unitarios y la baja en la utilidad debida a la reducción del

volumen de ventas. Una baja en los precios de venta puede

provocar una expansión del volumen de ventas, lo que permitirá

una reducción en los costos unitarios por la menor incidencia de

los gastos fijos y, por tanto, puede ocurrir que con el aumento de

las ventas y la baja de los costos se eleve la utilidad en valores

absolutos. También puede suceder lo contrario si la baja de los

precios disminuye la utilidad en mayor cantidad que el aumento

debido a la expansión de las ventas y a la disminución de los

costos por unidad.

En razón de estas reacciones de distinta naturaleza, la

determinación de los precios de venta no está libre de dificultades.

d) LA TASA DE CRECIMIENTO DE LAS VENTAS

A fin de establecer el presupuesto de ventas es necesario

calcular la tasa histórica de crecimiento de las mismas, en base a

la tendencia que revelen las estadísticas de la firma. El

crecimiento del volumen de ventas de una empresa puede

obedecer a factores tales como el crecimiento de su rama

industrial o al aumento general de la demanda, los que deben

ponderarse adecuadamente a fin de no practicar cálculos muy

optimistas o pesimistas.

Las causas que han incidido en el crecimiento histórico de las

ventas deben ser objeto de un análisis minucioso, a fin de

establecer si nuevamente pueden influir en las operaciones

futuras o si, por el contrario, no son susceptibles de repetición.

e) VARIACIONES ESTACIONALES DE LAS VENTAS

Con la finalidad de orientar en forma adecuada la

producción y las compras y no mantener inventarios elevados o

insuficientes, es preciso fraccionar el presupuesto anual en

cuotas de ventas mensuales o trimestrales.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 14

La división del presupuesto anual de ventas implica el análisis de

las variaciones estacionales que reflejan el comportamiento del

mercado respecto a los bienes que la empresa ofrece.

Para calcular las ventas de cada mes, de acuerdo con el

comportamiento estacional, es necesario recurrir a la experiencia

de la firma y a los datos estadísticos de períodos anteriores. En

este tipo de análisis no es conveniente remitirse a muchos años

atrás, debido a que las condiciones económicas pueden haber

modificado el patrón anterior. Además, las estadísticas

disponibles deben estar libres de la influencia de factores

anormales, ya que de este modo es posible obtener un cálculo

más preciso de las ventas mensuales.

f) LAS FUENTES DE APROVISIONAMIENTO

Con el fin de superar las dificultades que normalmente se

presentan en la adquisición de las materias primas y otros

servicios que la empresa requiere, es necesario analizar la

situación de los mercados de aprovisionamiento tanto de las

materias primas como de los servicios necesarios para llevar

adelante las funciones de producción y distribución.

La facilidad o dificultad que tenga la empresa para obtener las

materias primas y servicios puede permitir llevar adelante el plan

de ventas o limitar su alcance.

II. Factores internos o de la empresa

El cálculo de las ventas futuras de una empresa requiere

un análisis de los diversos factores internos que de una u otra

forma finalmente inciden en su cuantificación.

De entre estos factores especial importancia tienen los siguientes:

a) La organización de ventas.

b) La política de promoción de ventas.

c) Cambios en los productos.

d) La capacidad de producción.

e) El régimen financiero.

f) La proyección de la utilidad.

A continuación se analiza cada uno de los factores mencionados:

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 15

a) LA ORGANIZACIÓN DE VENTAS

La capacidad de ventas de una empresa se basa en el

funcionamiento del departamento de ventas y en los canales de

distribución a través de los cuales los productos llegan al

consumidor. En vista de esto, al elaborar el presupuesto de

ventas de la firma es necesario establecer el límite físico que la

organización de ventas impone, a fin de no proyectar planes de

difícil realización que a la postre ocasionan problemas tanto en la

producción como en los inventarios.

Los cambios en la estructura de ventas con frecuencia se revelan

en el volumen de negocios; en consecuencia, cualquier

modificación que se intente introducir debe ser cuidadosamente

estudiada, y cuando se llegue a adoptar sus efectos deben

reflejarse en los planes de ventas.

b) LA POLÍTICA DE PROMOCIÓN DE VENTAS

La promoción de ventas tiene como finalidad crear,

mantener o incrementar la demanda de los productos o servicios

de una empresa.

La promoción de ventas tiene una gran influencia en los planes de

ventas; por lo tanto, es necesario que se precise la política a

seguir a fin de impulsar el volumen de negocios.

c) CAMBIOS EN LOS PRODUCTOS

Al calcular la demanda futura para los productos de una

empresa y como resultado del análisis del mercado, puede surgir

la necesidad de eliminar o introducir cambios en cuanto a

presentación, envases, calidad o funcionamiento de ciertos

productos. Estas modificaciones deben tener su influencia en el

volumen de ventas si han sido adecuadamente concebidas.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 16

d) LA CAPACIDAD DE PRODUCCIÓN

La capacidad de producción de la planta y equipo

constituye un limitante del presupuesto de ventas, ya que no es

posible prever un volumen de operaciones que exceda a la

capacidad de producción de la empresa. El límite del presupuesto

de ventas no está determinado por la producción máxima sino por

la producción óptima.

Es evidente que la capacidad productiva de la planta y equipo

puede ser modificada a fin de permitir el crecimiento de las

ventas. Este aumento de la capacidad productiva puede ser

inmediato al introducirse mejoras que no constituyen cambios

estructurales o bien en períodos mayores a un año cuando se

consideran modificaciones de tipo estructural.

e) EL RÉGIMEN FINANCIERO

Al formular el presupuesto de ventas de la empresa, deben

tenerse en cuenta los aspectos financieros que inciden en el

aumento o disminución del volumen de operaciones. Entre los

principales factores financieros que gravitan sobre las ventas

merecen citarse el volumen de capital de trabajo, los plazos a

conceder a los clientes y los que conceden los acreedores, sean

estas instituciones financieras o proveedores.

Un régimen financiero adecuado permite la expansión de las

operaciones, ya que en éste caso no habrá dificultades en la

compra de materias primas, en la adquisición de servicios y en la

cancelación de los diversos gastos de la explotación. Además, se

podrá aprovechar los descuentos por pronto pago y la política de

ventas a crédito no ocasionará dificultades financieras,

convirtiéndose así en un valioso instrumento de promoción de las

ventas.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 17

f) PROYECCIÓN DE LA UTILIDAD

Un aspecto importante que sirve como referencia para

examinar el plan de ventas es conocer de manera aproximada la

utilidad que se espera obtener con la adopción del mismo. Con

éste fin, es conveniente efectuar una proyección general de los

costos en que se incurrirá para alcanzar el volumen de ventas

proyectado. Esta proyección preliminar de la utilidad será luego

ajustada, una vez que se completen y aprueben los demás

presupuestos.

Al desarrollar el plan anual de ventas, la dirección superior tiene

que formular políticas o premisas específicas en relación con los

factores que inciden en la predicción del volumen de negocios. En

estas decisiones que afectan a los planes de ventas, tanto a corto

como a largo plazo, se debe tener presente su efecto sobre los

planes de otros aspectos de la empresa.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 18

9. MÉTODOS USADOS PARA LA PROYECCIÓN DE VENTAS

Los métodos utilizados para desarrollar una proyección de ventas

pueden clasificarse bajo dos grupos principales: métodos no estadísticos

o de opinión y métodos estadísticos.

I. MÉTODOS NO ESTADÍSTICOS O DE OPINIÓN

Los métodos no estadísticos tienen su fundamento en el

criterio y capacidad tanto de los ejecutivos como del personal de

ventas para estimar el volumen de negocios.

Estos métodos se utilizan principalmente en la planificación de las

ventas a corto plazo y, en algunos casos, como referencia para

verificar las proyecciones de ventas obtenidas por otros

procedimientos.

Los métodos no estadísticos o de opinión tienen numerosas

variantes en su ejecución, siendo dos las más importantes:

a) ESTIMADOS DE LOS VENDEDORES

Bajo éste método, el vendedor individual hace la estimación

de ventas en su territorio. Los pronósticos de ventas individuales

son revisados y aprobados por los ejecutivos de ventas. Estos a

su vez someten al pronóstico de ventas a consideración de la

dirección superior para que sea aprobado y se constituya en el

presupuesto de ventas de la compañía.

ASPECTOS IMPORTANTES DEL MÉTODO:

A. El conocimiento especializado que el personal de ventas tiene

del mercado

B. La responsabilidad por la predicción de las ventas recae en

quienes posteriormente deberán producir los resultados.

LAS CRÍTICAS DEL MÉTODO:

1. Los vendedores por lo general no están entrenados para hacer

pronósticos y, además, no conocen todos los factores que se

relacionan con las ventas.

2. Los vendedores pueden ser muy optimistas o, al contrario,

hacer estimados bajos para protegerse.

3. Pueden no dar debida atención a las diferentes variables

causales y así evaluar inadecuadamente el potencial del

mercado.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 19

Estas limitaciones pueden ser superadas mediante un

programa de educación presupuestaria.

b) ESTIMADOS DE LOS EJECUTIVOS

Cuando los vendedores no son adiestrados para realizar la

función de estimar las ventas o la situación del mercado es un

tanto compleja, el pronóstico de ventas se desarrolla en base a

las opiniones de los ejecutivos superiores de la empresa. Si bien

estas opiniones de los ejecutivos pueden representar una amplia

escala de conocimientos y experiencia, deben complementarse

con las estadísticas de ventas de períodos anteriores y con el

análisis de las condiciones económicas que se espera

prevalecerán en el futuro.

II. MÉTODOS ESTADÍSTICOS

Los métodos estadísticos generalmente utilizados para

desarrollar una proyección de ventas revisten diversos grados de

dificultad que van desde la simple extrapolación de la tendencia

histórica hasta elaborados métodos de regresión y correlación.

A. Extrapolación de la tendencia histórica

El método de extrapolación de la tendencia histórica

consiste en determinar, conocidas las cantidades vendidas por la

empresa en una serie de años, la función que mejor se ajuste, es

decir, que más se aproxime a las observaciones.

El procedimiento de ajustar una función a las cantidades vendidas

comprende dos etapas:

a) Elegir el tipo de función que mejor se ajuste a los datos

observados, en base a la representación gráfica de la serie de

cantidades vendidas;

b) Determinar el valor numérico de los parámetros, contenidos

en la ecuación elegida, por el método de los mínimos cuadrados.

Una vez que se ha obtenido la tendencia de las ventas de la

empresa, mediante el ajuste de una curva, puede suponerse que

esa tendencia se mantendrá en el futuro y, en consecuencia, es

posible extrapolar y obtener las cifras de ventas para los próximos

años.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 20

El procedimiento de extrapolación de la tendencia histórica es útil

en aquellos casos en que no se dispone de instrumentos para

proceder de otro modo y, además, existen antecedentes que

permiten intuir que las condiciones presentadas en el pasado

continuarán en un futuro próximo.

B. El método de regresión y correlación

El empleo de éste método para proyectar las ventas de una

empresa implica el llegar a establecer una relación funcional entre

una serie básica de índices económicos y las cantidades vendidas

por la firma. El problema medular es localizar la serie básica de

índices económicos con la cual se correlacionan las ventas.

Un cuidadoso análisis del comportamiento de las ventas pasadas

en relación con distintos índices económicos con los cuales se

supone hay una relación funcional, constituye un buen camino

para atacar el problema.

Una vez que se selecciona la serie económica básica y se

determina la correlación que existe entre ella y las ventas de la

firma, es necesario obtener una proyección de la serie básica, ya

sea de una fuente externa o bien calcularla. El siguiente paso es

obtener el pronóstico de ventas a partir de los valores proyectados

de la serie de datos económicos.

La utilización de cualquiera de los métodos estadísticos para

proyectar las ventas de una empresa exige una cuidadosa

evaluación de los resultados obtenidos, así como de la aplicación

del buen juicio por parte de los ejecutivos de la firma.

Los métodos descritos para pronosticar las ventas de una

compañía, no se excluyen unos a otros sino que se combinan a

fin de lograr un enfoque eficaz en la planeación del volumen de

negocios. Las características de la firma, el medio en que

desarrolla sus actividades, el tipo de productos que ofrece y otros

factores determinan el enfoque que debe emplearse para

pronosticar las ventas.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 21

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 22

1. DEFINICION:

La producción supone un conjunto de actividades que permitan

crear una serie de producto y servicios. Este proceso se desarrolla a

través de la transformación de materias primas en productos terminados.

Presupuesto De Producción Son estimaciones que se hallan

estrechamente relacionadas con el presupuesto de venta y los niveles

de inventario deseado.

En realidad el presupuesto de producción es el presupuesto de venta

proyectado y ajustados por el cambio en el inventario, primero hay que

determinar si la empresa puede producir las cantidades proyectadas por

el presupuesto de venta, con la finalidad de evitar un costo exagerado en

la mano de obra ocupada.

El Presupuesto de producción es la estimación tanto en volumen como

en costos de producción de las unidades que vamos a procurar durante

un ejercicio determinado, el cual debe responder a las siguientes

preguntas:

a. ¿Qué deberá producirse?

b. ¿Cuándo deberá producirse?

c. ¿Qué cantidad deberá producirse?

d. ¿En qué forma deberá producirse?

a. ¿Qué deberá producirse?

La respuesta ideal sería aquello que DEMANDA LA SOCIEDAD.

b. ¿Cuándo deberá producirse?

Depende de si son productos estacionarios o no estacionarios.

Los ESTACIONARIOS son aquellos que durante su

ejercicio (un año) tienen un periodo de tiempo en el cual

incrementan sus ventas. Ejemplo: Útiles escolares.

Los NO ESTACIONARIOS son aquellos que durante su

periodo de ejercicio dividen su totalidad de ventas en

periodos cortos, quince, mensual, trimestral o semestral.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 23

c. ¿Qué cantidad deberá producirse?

Depende del volumen ventas dentro de la industria ya que

se debe tomar en cuenta el porcentaje del mercado de nuestra

competencia y nuestro mercado con el objetivo de no obtener un

exceso de producción para no tener pérdidas en nuestros

inventarios.

d. ¿En qué forma deberá producirse?

Dependerá de la calidad de materia prima que usaremos

para nuestro producto y de la tecnología que usemos para la

producción de los mismos. Esto con el objeto de crear productos

de calidad a bajos precios.

2. FUNDAMENTOS DEL PRESUPUESTO DE PRODUCCION:

LAS VENTAS ESTIMADAS:

Es la estimación o previsión de las ventas de un producto, bien o

servicio durante determinado periodo futuro, son indicadores de

realidades económico empresariales. Determina que puede venderse

con base en la realidad, y el plan de ventas permite que esa realidad

hipotética se materialice, guiando al resto de los planes operativos de la

empresa.

LOS INVENTARIOS (REALES) DE PRODUCTOS TERMINADOS:

Es la producción de bienes cuya elaboración ha sido

completamente finalizada, pasado los correspondientes controles de

calidad y técnicos vigentes y entregada al almacena de la entidad o al

cliente sin haber sido previamente almacenada El presupuesto de

producción puede clasificarse en:

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 24

a) Presupuesto de Volumen de Producción:

Es el grado de la capacidad de productos. Se refiere a las

cantidades que deberá produciré, tomando en consideración el

volumen o cantidad que se espera vender.

El VOLUMEN DE PRODUCCIÓN también llamado Nivel de

Actividad, este se suele medir en un porcentaje de magnitudes

absolutas como unidades de producción u horas consumidas. El

volumen de producción es fundamental para la gestión

empresarial, y aún más en aquellos casos que existen grandes

variaciones estacionales durante el año.

b) Presupuesto de Costo de Producción:

Indica cual es el volumen de costos de las unidades vendidas a

producir, proporciona los elementos que sirven de enlace entre el

estado presupuestado de resultados y los presupuestos de

operación y el de caja. El presupuesto de producción tiene como

principal finalidad:

1. Planeamiento de la propia producción.

2. Revisión de la capacidad de producción de la fábrica.

3. Programar las necesidades de materia prima.

4. Programar necesidades de mano de obra. (Estos incisos se

relacionan con el presupuesto de volumen de producción)

5. Determinar el costo de producción.

6. Calcular las necesidades de financiamiento. (Estos últimos se

relacionan con el presupuesto de costo de producción)

3. IMPORTANCIA DEL PRESUPUESTO DE PRODUCCION:

El presupuesto de producción es importante ya que constituye la

base sobre la cual se elaboran los demás presupuestos operativos, tales

como:

Los presupuestos de materiales.

Mano de obra .

Costos indirectos de fabricación.

De esta forma, este presupuesto permite determinar cuáles serán los

consumos por cada uno de los elementos que intervienen en la

fabricación del producto.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 25

4. ELEMENTOS DEL PRESUPUESTO DE PRODUCCIÓN

A. Presupuesto de Materiales:

Este presupuesto asegura que la materia prima se tendrá

disponible en las cantidades necesarias y en el momento

requerido por el proceso, y se encarga de estimar el presupuesto

de los materiales que debe utilizar una empresa para su

producción en un período determinado.

Al momento de elaborar el Presupuesto de Materiales, se debe

recordar la subdivisión tradicional de los materiales en Materiales

Directos e Indirectos.

El Material Directo, es todo aquel que pueda ser perfecta

y económicamente determinado y valuado en cada unidad

de producto, de allí que se le considere como un costo

variable.

El Material Indirecto o Suministros, son aquellos difíciles

de identificar en el producto.

En cualquiera de los casos el Presupuesto de Materiales ha de

elaborarse en forma tal que:

1. Muestre las cantidades de materia prima necesaria al

Departamento de Compras, para que planifique y controle las

adquisiciones de las mismas.

2. Suministra información básica para establecer y mantener los

niveles de inventarios de materiales.

3. Informe sobre los requerimientos de materiales, con miras de

planificar las necesidades de efectivo para su compra.

4. Determine los requerimientos de materiales, para valuar este

importante elemento de costo, en la producción presupuestada.

5. Aporte datos para el control del manejo y consumo de los

materiales.

B. Presupuesto de Compras:

Este presupuesto se refiere exclusivamente a las compras

de materia prima para la elaboración de los productos, pero antes

hay que hacer el presupuesto de materiales con el objeto de

determinar cuántas unidades de materiales se requiere para

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 26

producir el volumen indicado y con esto se sacara el presupuesto

de compras.

Implica determinar el número de unidades que se debe adquirir

para hacer frente al consumo, de manera que haya una

producción normal y para tener una cantidad razonable como

inventario, de manera que no implique mayores costos por

almacenaje ni riesgos por pérdida o deterioro.

En las empresas manufactureras serían muchos los elementos

que se incluirían en el concepto de compras pues como es bien

sabido se adquieren materiales que van a ser empleados

directamente en los productos, materiales indirectos, suministros

de fábrica y repuestos. Aquí se habla de compra de aquellas

materias primas que van a quedar incorporadas propiamente en el

producto y cuyo costo es identificable con el mismo. Si hay

variación de precios, se debe contemplar esta posibilidad y

presentarla en el presupuesto.

Para su elaboración se requiere el presupuesto de producción, el

de ventas y el consumo de materias primas e insumos por unidad.

En la planificación de compras se debe tener presente ciertas

reducciones, estas comprenden:

Las rebajas en precios

Los descuentos que se conceden a clientes

Los faltantes en inventarios debido a robos y otras causas.

Un presupuesto de compras específica tanto las unidades a

comprar como el valor presupuestado de cada materia prima y las

fechas de entrega requerida.

IMPORTANCIA DEL PRESUPUESTO DE COMPRAS:

1. Determina los Stock de materias primas que se deben

tener en un período.

2. Determina las necesidades de efectivo.

3. Ofrece una visión más clara sobre las fluctuaciones de

precio de las materias primas en el mercado y prevé las fechas de

adquisición en las épocas de menor costo. El jefe de compras al

elaborar el presupuesto de compras debe:

Formular políticas con respecto a niveles de inventario,

determinar las cantidades de materias primas a comprar,

estimar el costo por unidad de cada materia prima.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 27

C. Presupuesto de Mano de obra:

Es el diagnóstico requerido para contar con una diversidad

de factor humano capaz de satisfacer los requerimientos de

producción planeada. La mano de obra indirecta se incluye en el

presupuesto de costo indirecto de fabricación, es fundamental que

la persona encargada del personal lo distribuya de acuerdo a las

distintas etapas del proceso de producción para permitir un uso

del 100% de la capacidad de cada trabajador.

Este importante costo corresponde a las erogaciones

relacionadas con la mano de obra directa, así como la planeación

de la indirecta, es decir, sueldos fijos e incentivos del personal

que, indirectamente, hace posible la transformación de la materia

prima en productos terminados

COMPONENTES

Personal diverso.

Cantidad horas requeridas.

Valor por hora unitaria.

D. Presupuesto de gasto de fabricación:

Son estimados de manera directa o indirecta que

intervienen en todas las etapas del proceso de producción, son

gastos que se deben cargar al costo del producto. Es importante

considerar un presupuesto de Gastos de Mantenimiento, el cual

también impacta los gastos de fabricación.

Sustentación:

horas-hombre requeridas

operatividad de máquinas y equipos

stock de accesorios y lubricantes

E. Presupuesto de Costo de producción:

Son estimados que de manera específica intervienen en

todo el proceso de fabricación unitaria de un producto, quiere

decir que del total del presupuesto del requerimiento de

materiales se debe calcular la cantidad requerida por tipo de línea

producida la misma que debe concordar con el presupuesto de

producción.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 28

Características:

Debe considerarse solo los materiales que se requiere para

cada línea o molde.

Debe estimarse el costo.

No todos requieren los mismos materiales.

El valor coincidir con el costo unitario establecido en el

costo de producción.

5. VENTAJAS DE UN PRESUPUESTO DE PRODUCCIÓN:

El presupuesto de producción ofrece las siguientes ventajas:

1. Permite que los inventarios se mantengan en niveles

óptimos:

Existencias necesarias para servir eficientemente a la

clientela.

Protección en contra de riesgos por escasez de materiales.

Costos de mantenimiento razonables.

No se corren riesgos de obsolescencia.

Se dictan políticas acordes con la tendencia de precios que

se prevé.

2. Permite tener inventarios bajos que a través de un aumento

de la rotación, presenta un estado mayor liquidez en la

empresa.

3. La programación de las necesidades de materia prima.

4. La producción se concentra en los artículos de mayor

movimiento. El nivel óptimo de los inventarios se obtiene a

través del índice de rotación de los mismos. El índice de

rotación de inventarios, son las veces que el inventario se

consume o se renueva durante el periodo contable. Puede

determinarse utilizando información en unidades y valores:

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 29

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 30

CONCLUSIÓN

El Presupuesto de Producción, como parte del sistema financiero de una

empresa en propuesta y establecimiento de objetivos, es determinante e

influyente para la obtención y alcance de los mismos, su exactitud es

vital y relevante, pues en base a la proyección de ventas estimadas y el

inventario disponible, es preciso terminar por medio del proceso de

producción, cual ha de ser el rubro de producción para satisfacer las

necesidades de ventas y cumplir con la finalidad del presupuesto de

producción, el cual debe aprovechar de manera eficiente los recursos

disponibles para el proceso de producción, que va desde la mano de

obra, el uso necesario y eficiente de la maquinaria, así como la

disponibilidad de su inventario o materiales.

Toda vez que el departamento de ventas ha efectuado sus estudios de

mercado, el estudio del entorno externo y el análisis interno, con los

objetivos y las metas fijadas y determinado la demanda a cubrir se

presentará el presupuesto al comité presupuestal para que producción

determine la posibilidad de cubrir con los requerimientos y elabore su

propio programa.

Los presupuestos de ventas, producción y las políticas de inventarios

deben estar coordinados para lograr una combinación adecuada entre el

volumen de producción y el costo de la misma.

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 31

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 32

DESARROLLO UN PRESUPUESTO VENTAS Y PRODUCCIÓN DE 04 MESES PARA

UNA EMPRESA MANUFACTURERA

El siguiente caso se trata de una empresa manufacturera dedicada a la

fabricación de zapatos, que desea contar con un presupuesto de 04

meses, para saber la cantidad de recursos con los que debe contar para

el período Enero –Mayo del 2015.

El caso tiene el siguiente enunciado:

Nombre de la empresa: TRAVER.A.C.

Actividad: Industrial

Período Presupuestal : 4 meses

Información a ser considerada en el desarrollo del presupuesto:

1. Número de unidades a venderse en el mes de enero es de 700

productos, los cuales se van incrementando mensualmente en

10%. Esta información fue proporcionada por la Gerencia de

Ventas.

2. El precio unitario de ventas es de S/. 120.00

3. El detalle de las existencias de los productos terminados es como

sigue:

Existencia inicial del mes de enero es de 650 unidades, que

corresponde a los productos terminados del stock final de

productos al 31 de diciembre del año anterior.

4. El stock final corresponde a 824 unidades para el mes de enero,

debiendo tenerse en cuenta la política de inventarios:

“La empresa debe mantener un inventario final de cada mes igual

a las ventas del mes anterior”.

Caso práctico

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 33

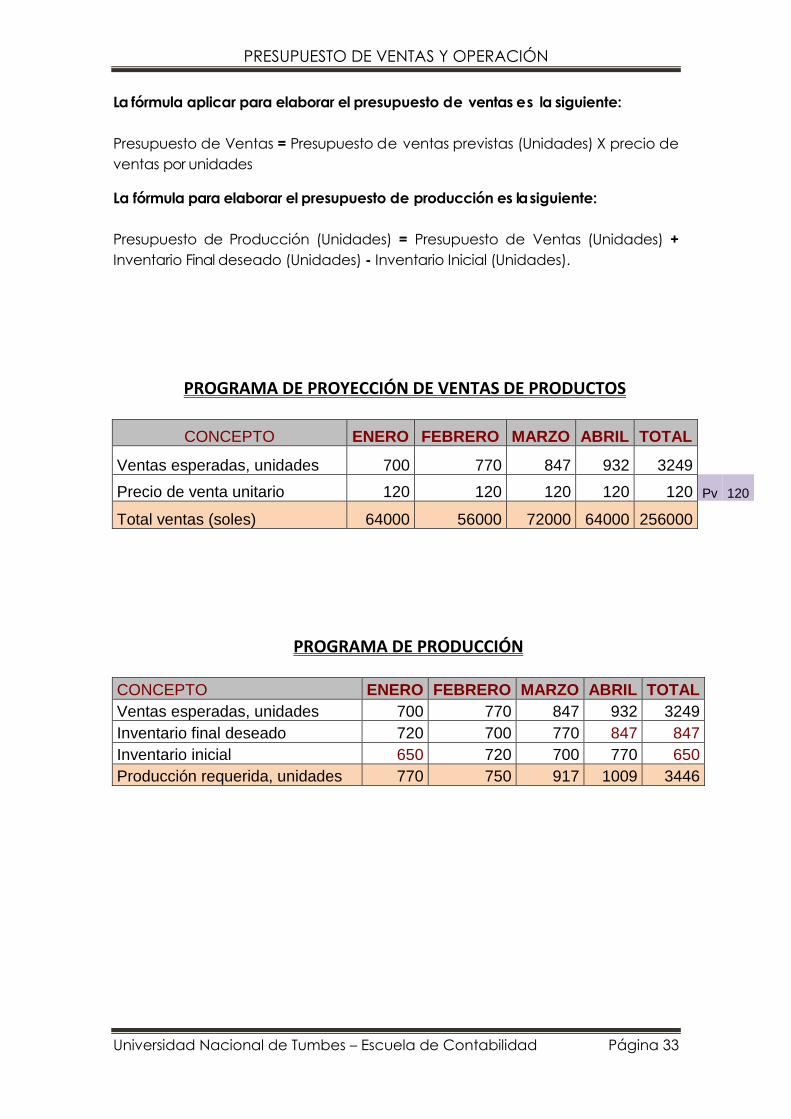

La fórmula aplicar para elaborar el presupuesto de ventas es la siguiente:

Presupuesto de Ventas = Presupuesto de ventas previstas (Unidades) X precio de

ventas por unidades

La fórmula para elaborar el presupuesto de producción es la siguiente:

Presupuesto de Producción (Unidades) = Presupuesto de Ventas (Unidades) +

Inventario Final deseado (Unidades) - Inventario Inicial (Unidades).

PROGRAMA DE PROYECCIÓN DE VENTAS DE PRODUCTOS

CONCEPTO ENERO FEBRERO MARZO ABRIL TOTAL

Ventas esperadas, unidades 700 770 847 932 3249

Precio de venta unitario 120 120 120 120 120 Pv 120

Total ventas (soles) 64000 56000 72000 64000 256000

PROGRAMA DE PRODUCCIÓN

CONCEPTO ENERO FEBRERO MARZO ABRIL TOTAL

Ventas esperadas, unidades 700 770 847 932 3249

Inventario final deseado 720 700 770 847 847

Inventario inicial 650 720 700 770 650

Producción requerida, unidades 770 750 917 1009 3446

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 34

Enlaces:

http://es.slideshare.net/pbermudez10/presupuesto-de-

ventas-18001479

http://anita-

costosypresupuestos.blogspot.com/2012/06/presupuesto

-de-ventas-y-produccion.html

http://www.eumed.net/libros-

gratis/2014/1376/presupuesto-inventarios.html

http://html.rincondelvago.com/presupuestos-de-

ventas.html

PRESUPUESTO DE VENTAS Y OPERACIÓN

Universidad Nacional de Tumbes – Escuela de Contabilidad Página 35

DEFINICIÓN DE TERMINOS (GLOSARIO)

1. OBJETIVOS: Metas hacia donde se deben enfocar los esfuerzos y

recursos de la empresa. Tres son básicas: supervivencia, crecimiento y

rentabilidad.

2. POLÍTICAS: Serie de principios y líneas de acción que guían el

comportamiento hacia el futuro.

3. PLANES: Conjunto de decisiones para el logro de los objetivos propuestos.

4. ESTRATEGIA: Arte de dirigir operaciones. Forma de actuar ante

determinada situación.

5. PROGRAMA: Cada una de las partes específicas de un plan al cual se le

asignan los recursos necesarios para alcanzar las metas propuestas.

6. ORGANIZAR: Asignar los recursos humanos, económicos y financieros,

estructurándolos en forma que permitan alcanzar las metas de las

empresas.

7. EJECUTAR: Colocar en marcha los planes.

8. CONTROLAR: Comparar lo que se planeó contra lo que se ha ejecutado.

Incluye la asignación de responsabilidades y, la medición de las previsiones

en cuanto a variaciones y causas de las mismas.

9. PREVER: Determinar de manera anticipada lo que va a producir.

10. PRESUPUESTO: Conjunto de los gastos e ingresos previstos para un

determinado período de tiempo.