CLASE CODIGO ETICA

14

Código de Ética Profesional del Contador Publico

Transcript of CLASE CODIGO ETICA

Código de Ética Profesional del

Contador Publico

Una marca distintiva de la profesión contable es la aceptación de su responsabilidad de servir al interés público. Por lo tanto, la responsabilidad del Contador Público no es exclusivamente satisfacer las necesidades de un determinado cliente, o de la entidad para la que trabaja.

El Código contiene cinco partes. La parte A establece los principios fundamentales de la ética profesional para Contadores Públicos y provee un marco conceptual que deberá aplicarse a:

a)Identificar amenazas al cumplimiento de los principios fundamentales.

b) Evaluar la importancia de las amenazas identificadas.

c) Aplicar salvaguardas cuando sea necesario, para eliminar las amenazas o reducirlas a un nivel aceptable.

Principios fundamentales.El Contador Público deberá cumplir con los siguientes principiosfundamentales:

a)Integridad. Ser leal, veraz y honrado en todas las relaciones profesionales y de negocios.

b) Objetividad. Evitar prejuicios, conflictos de interés o influencia indebida de terceros que afecten el juicio profesional o de negocios.

c) Diligencia y competencia profesional. Mantener el conocimiento y habilidades profesionales al nivel requerido para asegurar que un determinado cliente con base en los desarrollos actuales de la práctica, legislación o técnicas, y a actuar de manera diligente, de acuerdo con las técnicas y normas profesionales aplicables.

d) Confidencialidad. Respetar la confidencialidad de la información obtenida como resultado de relaciones profesionales o de negocios y, por lo tanto, no revelar dicha información a menos que haya un derecho u obligación legal o profesional de hacerlo, ni usar la información para provecho personal o de terceros.

Las amenazas pueden ser creadas por una amplia gama de relaciones y circunstancias. Cuando una relación o circunstancia crea una amenaza, esta pudiera comprometer o percibirse como que compromete el cumplimiento de los principios fundamentales.

Las amenazas se pueden clasificar dentro de una o más de las siguientes categorías Am enaza de interés personal.

Am enaza de auto revisión.

Am enaza de interceder por el cliente

Am enaza de fam iliaridad.

Am enaza de intim idación.

Las salvaguardas son acciones u otras medidas que pueden eliminar las amenazas o reducirlas a un nivel aceptable.

Ejemplo:

• Requisitos educacionales, de entrenamiento y de experiencia para ejercer la profesión.

• Requisitos de educación profesional continua.

• Reglas del gobierno corporativo.

• Normas profesionales.

• Procedimientos de monitoreo por un organismo profesional o por algún regulador y procedimientos disciplinarios.

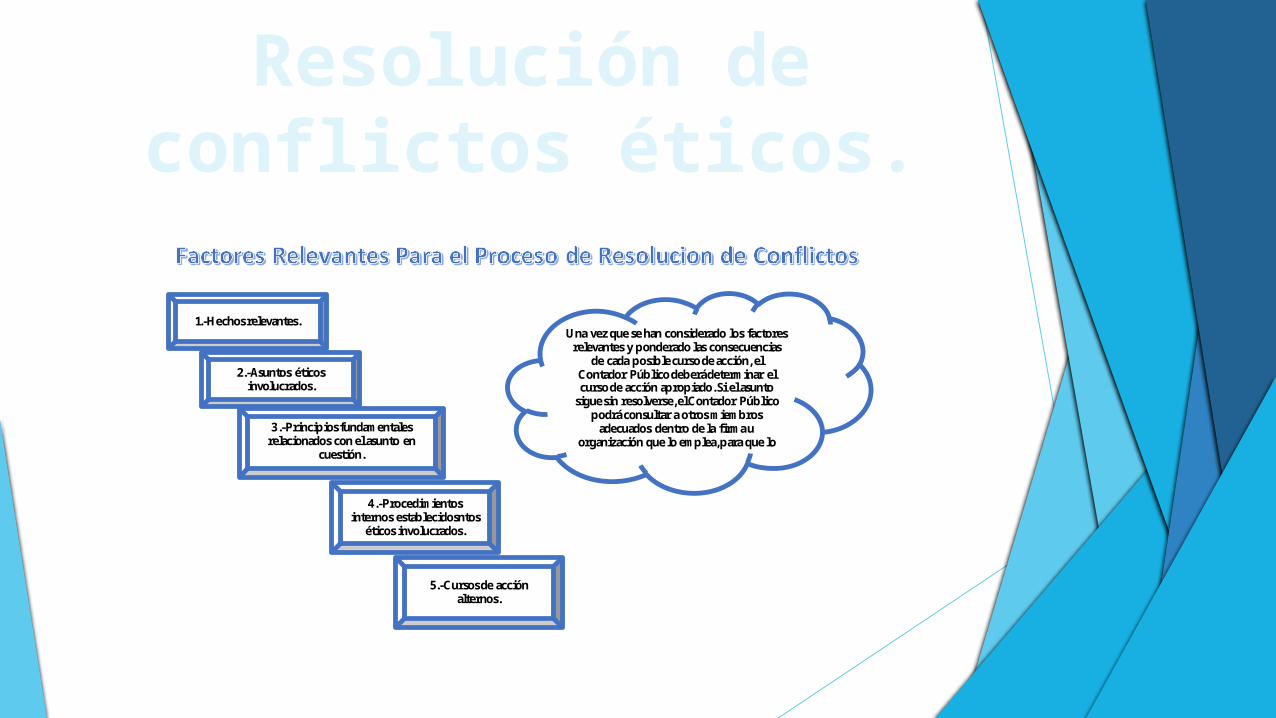

Resolución de conflictos éticos.

1.-Hechos relevantes.

2.-Asuntos éticos involucrados.

3.-Principios fundam entales relacionados con el asunto en

cuestión.

4.-Procedim ientos internos establecidosntos

éticos involucrados.

5.-Cursos de acción alternos.

Una vez que se han considerado los factores relevantes y ponderado las consecuencias

de cada posible curso de acción, el Contador Público deberá determ inar el curso de acción apropiado. Si el asunto sigue sin resolverse, el Contador Público

podrá consultar a otros m iem bros adecuados dentro de la firm a u

organización que lo em plea, para que lo

PARTE B CONTADORES PÚBLICOS EN LA PRÁCTICA

INDEPENDIENTE.

Público Y Privado

Los Contadores Públicos en los sectores público y privado pueden ser, solos o en conjunto, responsables de la preparación y reporte de información financiera y de otro tipo, en la que puedan confiar tanto las entidades para las que trabajan como terceros.

Parte C— Contadores Públicos En Los Sectores

Conflictos potenciales:

Se espera que el Contador Público en los sectores público y privado soporte los objetivos legítimos y éticos establecidos por la organización para la que trabaja y las reglas y procedimientos establecidos en soporte de dichos objetivos.Deberá medirse la importancia de cualesquier amenaza que se originen de las presiones, como las amenazas de intimidación, y aplicarse salvaguardas cuando sea necesario para eliminarlas o reducirlas a un nivel aceptable.

Ejemplos de estas salvaguardas incluyen:• Obtener asesoría, cuando sea apropiado, dentro de la organización para la que trabaja, de un asesor profesional independiente o de un organismo profesional relevante.• Usar un proceso formal de resolución de litigios dentro de la organización para la que trabaja.• Buscar asesoría legal.

Parte D- Contadores Públicos en la docencia

• El C.P. debe orientar a sus alumnos para que en su futuro ejercicio profesional actúen con estricto apego a las normas

• Es obligación del C.P. mantenerse actualizado en las áreas de su ejercicio

• El C.P. debe dar a sus alumnos un trato digno y respetuoso, instándolos siempre a su constante superación

• El C.P. en la exposición de su cátedra podrá referirse a casos reales o concretos de los negocios, pero se abstendrá de proporcionar información que identifique a personas, empresas o instituciones

• El C.P. en sus relaciones con los alumnos deberá abstenerse de hacer comentarios que perjudiquen la reputación o prestigio de terceras personas

E-Sanciones El Contador Público que viole este Código se hará acreedor a las sanciones que le imponga la asociación afiliada a que pertenezca o el Instituto Mexicano de Contadores Públicos.Según la gravedad de la falta, la sanción podrá consistir en:

Amonestación Privada Amonestación Pública Suspension temporal de sus . .. derechos como socio

Expulsión Denuncia de las autoridades competentes, las violaciones a las leyes que rigan el ejercicio profesional.

Ejemplo: Casos de violación al Código de ÉticaUn grupo de estudiantes está haciendo sus practicas en un despachoLos contadores de este despacho llevan el calculo de un gran número de clientes y no dan abasto. Para terminar antes su trabajo diario delegan sus tareas de contabilidad e impuestos a estudiantes que están en período de prácticas sin que estos sean supervisados.

Regla del código ético que se incumple:Los C.P. no pueden delegar las tareas que requieran las destrezas, el conocimiento y el juicio que está dentro de su ámbito profesional en ayudantes, técnicos, personal de apoyo, estudiantes o cualquier otro profesional sobre el que tenga responsabilidades de supervisión. Sólo se pueden delegar los servicios que estén adecuadamente supervisados por la persona que tenga la cualificación profesional pertinente.

En este supuesto los profesionales están delegando su trabajo a estudiantes con el objetivo de terminar antes su trabajo diario. Esto puede desembocar en un inadecuado tratamiento para la contabilidad de los clientes atendidos por los estudiantes ya que estos aun no son personal cualificado puesto que no poseen aún la titulación