Revista Vida Rural, ISSN - Ministerio de Agricultura,Pesca y ...

Centro de Estudios Transnacionales de Economía y Sociedad

(CETES)

Chile y MERCOSUR: problemas y perspectivas de la agricultura

Jorge Gonzalorena Döll

1996

1

1. INTRODUCCION

El objetivo general de la investigación es realizar un examen crítico de la situación en que se

encuentra hoy el sector agrícola chileno y de las perspectivas que enfrenta en el marco de la orientación

actualmente vigente en materia de política económica.

Como se sabe, el eje que articula dicha política es la búsqueda de una integración, lo más

dinámica y profunda posible, del espacio económico nacional al conjunto de los circuitos productivos,

comerciales, financieros e institucionales que configuran hoy el sistema capitalista mundial.

Se confía en poder obtener por esa vía los recursos y las oportunidades que la economía chilena

necesita para su propio desarrollo. El gran capital aparece en el marco de esta orientación como principal

pilar y agente dinamizador del desarrollo económico.

De allí su vocación librecambista y la importancia que ella asigna a la implementación de una

política comercial activa, susceptible de franquear los eventuales obstáculos que pudiesen derivar de los

proyectos de integración que actualmente se hallan en marcha en diversas zonas del planeta.

No nos detendremos a considerar aquí las características de dicha orientación, limitándonos

exclusivamente a poner de relieve las tendencias de desarrollo que ella ha puesto en marcha en el ámbito

de la estructura económica y social de la agricultura.

En ese contexto, pondremos especial atención a los impactos económicos y sociales que

previsiblemente está llamada a tener la entrada en vigor del acuerdo de asociación suscrito entre Chile y el

Mercado Común del Sur (MERCOSUR), así como las opciones que enfrenta el desarrollo futuro de las

actividades agropecuarias.

La relevancia del tema guarda en primer término relación con las perspectivas actuales del sector

agropecuario y los riesgos evidentes que un desmantelamiento de los rubros más directamente vinculados

a producción de alimentos lleva aparejados, en un mundo cuya situación alimentaria puede tornarse

particularmente incierta a futuro.

Pero no se reduce a ello, sino que tiene que ver también con las oportunidades y condiciones de

vida que la actividad agrícola brinda o puede brindar a un importante número de personas. En este sentido

no cabe considerar el costo económico de las opciones al margen o con independencia de su costo social.

Por ello, este examen se hará teniendo presente tanto las posibilidades y alternativas de

desarrollo productivo del país como la ineludible y siempre vigente perspectiva de avance hacia la

construcción de una sociedad efectivamente democrática, justa y solidaria.

Como una primera aproximación cabría señalar que el debate suscitado en torno a este tema ha

estado hasta ahora enmarcado en la convicción, hecha pública por la mayoría de los expertos y de los

2

actores sociales involucrados, de que el acuerdo de asociación entre Chile y MERCOSUR será en general

beneficioso para el país puesto que:

1. Asegura el acceso privilegiado de la producción nacional a un mercado de 200 millones de

consumidores en una zona que está experimentando un crecimiento económico significativo.

2. Posibilita el ingreso al país de productos a menor precio a consecuencia de la rebaja arancelaria,

lo que se traduciría en mayores y mejores oportunidades para los consumidores.

3. Incrementa significativamente la capacidad de atraer a Chile inversión extranjera, dada la

magnitud del mercado al que éste accede en virtud del acuerdo.

No obstante, resulta evidente que la entrada en vigor del mismo conllevará también ciertos costos

económicos y sociales derivados del mayor nivel de competitividad que el libre flujo de bienes en este

espacio económico ampliado está llamado a imponer sobre el conjunto de las actividades productivas.

A este respecto, existe consenso en estimar que, de los diversos sectores de la economía

nacional, el gran perdedor será la agricultura tradicional y que los efectos negativos del acuerdo se

dejarán sentir con especial fuerza sobre aquella gran masa campesina que se halla vinculada a la

pequeña propiedad y producción agrícola.

Este es el problema que nos proponemos examinar. Con el propósito de permitir una comprensión

más clara de su real significado y envergadura, nos parece sin embargo indispensable considerar

previamente la situación global en que se encuentra hoy la agricultura como resultado de las tendencias

de desarrollo que han tenido lugar en el curso de los últimos años.

En consecuencia, examinaremos en primer término las características más relevantes de la

agricultura chilena, tanto en lo referido a su estructura productiva, su estructura social y su grado de

competitividad en los mercados mundial y regional.

En segundo lugar reseñaremos los términos del acuerdo de asociación entre Chile y el

MERCOSUR en lo concerniente a materias agrícolas, así como los impactos que se esperan de él tanto

en el ámbito productivo como social.

Por último, consideraremos brevemente las disyuntivas que se plantean en cuanto a la

reconversión productiva del sector, así como sus eventuales implicancias en diversos ámbitos como el

demográfico, la propiedad de la tierra, el medioambiente, la seguridad alimentaria, etc.

3

2. LA AGRICULTURA CHILENA: CARACTERISTICAS Y TENDENCIAS

a) Dotación de recursos físicos

Antes de ofrecer un cuadro de las tendencias de desarrollo y los niveles de productividad que

actualmente presentan las actividades silvoagropecuarias que se realizan en Chile resulta conveniente

examinar el potencial físico en que ellos se sustentan a objeto de disponer de un marco de referencia

adecuado para efectuar las evaluaciones correspondientes.

Resumiendo al máximo habría que decir que los suelos con potencial agropecuario y forestal

representan alrededor del 38% del territorio continental del país, alcanzando aproximadamente a unas 29

millones de hectáreas (1). De éstas alrededor 5 millones de hás. están constituidas por terrenos arables.

De las 24 millones de hás. restantes algo más de 8 millones corresponden a suelos aptos para la

ganadería y 16 millones a bosques.

La disponibilidad de suelos arables por habitante, que alcanza en Chile a aproximadamente 0,42

hectáreas, ofrece una situación que se compara favorablemente con la que en este plano enfrentan la

mayoría de los países (Francia 0,34; Italia 0,21; China 0,10; Japón 0,04), a pesar de resultar claramente

desfavorable en comparación con la de aquellos que disponen de una mayor frontera agrícola (Argentina

1,16; EEUU 0,80).

Existe casi 1,4 millón de hectáreas de tierras irrigadas, localizadas en su mayoría en la zona de

clima mediterráneo, pero se considera que sería factible regar medio millón de hás. adicionales si se

acometiera la realización de obras de cierta envergadura, lo que demandaría a su vez la intervención del

Estado en esta materia en una escala mucho mayor que la actual.

Se estima que alrededor de 10 millones de hás. son aún susceptibles de ser incorporadas a la

producción agropecuaria y forestal (unas dos terceras partes para uso forestal y el tercio restante en su

mayor parte a la ganadería). La extensión de uso propiamente agrícola podría aumentar en alrededor de

medio millón de hás. lo que equivaldría a un incremento de alrededor de un tercio de la actual superficie

cultivada.

Por otra parte, el hecho de que la actividad ganadera aún se encuentre básicamente sustentada

en el uso de praderas naturales, sin fertilización ni intervenciones tecnológicas, pone también de relieve el

gran potencial de incremento productivo que todavía se halla disponible en este rubro.

Sin embargo, libradas a decisiones de uso adoptadas por particulares que actúan orientados

exclusivamente por las expectativas de ganancia generadas por el mercado, extensas superficies de tierra

son destinadas a producciones que no corresponden a la vocación de sus recursos naturales, lo que

acarrea como consecuencia un proceso de progresiva e irreversible erosión de los suelos.

4

b) Actuales tendencias de desarrollo de la agricultura en el contexto latinoamericano

Durante las últimas dos décadas, el sector rural de la mayor parte de los países del continente ha

venido experimentando, aunque con ritmos y modalidades ciertamente diversos, un claro y significativo

proceso de reestructuración y modernización capitalista. Entre los factores que lo han estado impulsando

Jacques Chonchol (2) destaca los siguientes:

a. El rápido crecimiento de las exportaciones agropecuarias: de USD 5.800 millones promedio

en 1962-66 a USD 31.100 millones en 1977-81; esta tendencia se detiene luego a consecuencia

de la baja de los precios de esos productos; entre 1980-81 y 1985-86 el volumen de las

exportaciones agrícolas creció en 16% pero su valor unitario descendió en 17% por lo que su

valor global retrocedió en 1%

b. La considerable expansión del mercado interno: consecuencia de un rápido crecimiento de la

población, un proceso de urbanización acelerada, una mayor importancia de las clases medias y

la modificación de hábitos alimentarios; entre 1960 y 1990 la población de la región se duplicó,

pasando de 206 a 442 millones; al mismo tiempo la población urbana pasa de un 49% del total en

1960 (aprox. unos 100 millones) a un 70% del total en 1990 (más de 300 millones)

c. El desarrollo del comercio agrícola en gran escala y cambios en los sistemas de

producción: hay un cambio fundamental en la combinación de factores, con un incremento en el

uso de insumos tecnológicos y de capital con respecto a la tierra y al trabajo; el sector de la

producción agrícola propiamente tal se encadena cada vez más hacia atrás y hacia adelante con

la economía industrial, financiera y comercial que es donde radican los verdaderos centros de

poder agrícola; aprox. el 30% del valor bruto de la producción agropecuaria corresponde al

encadenamiento hacia atrás y el 38% al encadenamiento hacia adelante

d. Las políticas públicas puestas en aplicación: se generaliza el diseño e implementación de

políticas de desarrollo sectorial destinadas a lograr el incremento de la producción agropecuaria

sobre la base de un conjunto muy amplio y variado de instrumentos (redistribución de tierras,

obras de infraestructura, sistemas de crédito, subsidios, incentivos tributarios, desarrollo de la

investigación, capacitación técnica, fomento a las exportaciones, etc.)

e. La creciente participación privada en la generación y transferencia de tecnología: durante

los últimos decenios la acción del sector público ha sido complementada por la participación del

sector privado productor de insumos tecnológicos, tendencia que se ha sustentado en: 1. la

posibilidad de proteger ahora con patentes las inversiones en investigación y desarrollo de

tecnologías biológicas (semillas), químicas (fertilizantes, herbicidas y plaguicidas) y mecánicas

(maquinarias); 2. la mayor rentabilidad debida al aumento de los mercados

f. La transnacionalización del sector agrícola: el creciente accionar de las ETN en este ámbito se

concentró inicialmente en la producción y distribución de equipos mecánicos y luego se extendió

5

hacia los sectores más complejos de la producción de insumos (semillas, pesticidas) y la

transformación o acondicionamiento y exportación de productos (soya, frutas, hortalizas),

penetrando también las cadenas de distribución minorista (supermercados); estas firmas se

posicionan en los sectores más dinámicos y evidencian una gran capacidad de desplazamiento

de acuerdo a las condiciones de mercado imperantes

g. El surgimiento de nuevas categorías de empresarios agrícolas: se trata de personas que

actúan con arreglo a criterios de racionalidad económica típicamente capitalistas y que a veces

provienen del propio sector agrario tradicional (en razón de un cambio generacional) o bien tienen

su origen en otros sectores de la economía (industriales, comerciantes, financieros, profesionales

urbanos, etc.), nacionales o extranjeros de inmigración reciente

c) Evolución del sector rural chileno en las últimas décadas

Es conveniente no perder de vista esas tendencias globales que están marcando el desarrollo de

la agricultura en el continente al momento de considerar los rasgos que adopta y las vicisitudes que

enfrenta la evolución de la producción silvoagropecuaria en las dos últimas décadas en Chile.

Tomando como punto de partida para este examen el profundo viraje que impone a su desarrollo

la instalación del régimen militar, cabría identificar tres grandes períodos en la evolución de la agricultura

chilena a partir de entonces: a) el período 1973-83; b) el período 1984-89; c) el período de crisis que se

inicia en 1990 extendiéndose hasta el momento actual.

En este apartado nos limitaremos a reseñar los rasgos más característicos de los dos primeros

períodos, dejando para más adelante un examen más pormenorizado de la crisis del sector.

Período 1973-83

Durante el primer decenio del régimen militar la agricultura se orienta enteramente, lo mismo que

el resto de la economía, por la ortodoxia neoliberal discrecionalmente impuesta desde el Estado y cuyos

puntales son bien conocidos:

1. rearticulación de la actividad económica sobre la base de un casi irrestricto dominio de la

"iniciativa privada", asumida explícitamente como sinónimo de eficiencia empresarial

2. revalorización del mercado, sin mayores regulaciones, como único mecanismo capaz de

garantizar una eficiente asignación de los recursos productivos

3. en función de lo anterior, eliminación de gran parte de las "trabas" (e.d. controles y cargas

impositivas), que pudiesen dificultar la libre circulación de bienes y capitales

Sobre tales pilares se configura luego una estrategia económica explícitamente orientada a

redefinir el modo de inserción de la economía chilena en la economía mundial. Proclamando el rotundo

6

fracaso del anterior esquema de industrialización por sustitución de importaciones, el régimen militar

impone sin mayores miramientos el tránsito acelerado hacia uno de economía abierta.

En este contexto, la política que desarrolla el Estado respecto del sector agrícola se orienta

básicamente por dos grandes objetivos:

a) dando por clausurado el proceso de la reforma agraria, se busca regularizar en el menor plazo

posible la situación de la propiedad de la tierra: en esta materia se procede a devolver

aproximadamente un 30% de las tierras expropiadas a sus antiguos dueños y se reasigna el resto

de ellas en forma individual a una parte de los campesinos

b) con arreglo a los criterios de racionalidad económica impuestos, que confían al libre juego de las

fuerzas del mercado la asignación de los recursos productivos, se busca operar una rápida

modernización capitalista del sector, orientándolo preferentemente hacia aquellas actividades que

disponen de un mayor potencial exportador

En el marco de esta orientación, la acción del Estado se va a ver considerablemente restringida,

limitándose tan sólo al despliegue de ciertas iniciativas mínimas en el terreno de:

a) la investigación y transferencia tecnológica (INIA e INDAP)

b) el control y la protección sanitaria (SAG)

c) la asistencia crediticia a los pequeños productores (INDAP)

d) el fomento a las plantaciones forestales (DL 701)

La apertura comercial unilateralmente adoptada durante este período se traduce en una virtual

eliminación de los aranceles, lo que junto a la subvaloración artificial del dólar posibilita una masiva

importación de productos que saturan el mercado. Esto se va a expresar también en la importación de

bienes alimenticios que entran a competir en el mercado interno con la producción nacional, forzándola a

bajar sus precios y a reducir sus márgenes de rentabilidad.

Las reales posibilidades de respuesta que los diferentes subsectores de la agricultura tenían para

hacer frente a la delicada situación creada por el abrupto cambio impuesto por la política económica en las

relaciones comerciales de Chile con el exterior evidenciaron ser notoriamente desiguales, manifestándose

ello con claridad en la evolución de sus respectivos volúmenes de producción.

En definitiva, se registra una disminución de los cultivos básicos, un moderado ritmo de

crecimiento en vinos y hortalizas y un desigual comportamiento de la producción pecuaria, junto a una

significativa expansión de aquellos subsectores cuya producción es destinada en su mayor parte a la

exportación: el frutícola y el forestal (expansión que en el caso de éste último se halla inicialmente

sustentada en su ya vigoroso desarrollo anterior).

7

Período 1984-89

A raíz de los estragos provocados por la grave crisis económica de 1982-83, el régimen militar se

ve obligado a introducir un cierto grado de flexibilidad y pragmatismo en su accionar con el objeto de evitar

que un daño mayor a algunos de los sectores más afectados pudiese traducirse en graves consecuencias

políticas para su propia estabilidad.

De allí que, junto con la elevación del arancel general, se registra también un significativo

incremento de la intervención estatal en el sector agrícola, la que se expresa en medidas como las

siguientes:

a) el establecimiento de "bandas" con el fin de estabilizar los precios de ciertos productos básicos

(trigo, oleaginosas, leche y remolacha) consistentes en la fijación de un piso y un techo al costo

de importación de los mismos y la adopción de sobretasas y rebajas arancelarias para el caso de

que éste se sitúe por encima o por debajo de esos niveles (3)

b) la apertura de un poder comprador, principalmente para el trigo, con el objeto de evitar los efectos

negativos de un eventual dominio oligopsónico por parte de la industria molinera

c) la dictación de una normativa legal (ley 18.450) para el fomento de la inversión privada en obras

menores de regadío y drenaje

d) la renegociación de las numerosas y cuantiosas deudas que pesan sobre los agricultores

El efecto final de las principales medidas adoptadas es el establecimiento de un nivel de

protección nominal superior al del arancel general uniforme. La posterior reactivación de la producción

agropecuaria se sustenta básicamente en la existencia de este mecanismo de resguardo. Sin embargo,

ello no va a implicar un cambio fundamental en las tendencias de desarrollo del sector asentadas en el

período anterior, las cuales cobran expresión principalmente en la fuerte y sostenida expansión de las

exportaciones frutícolas y silvícolas.

Entre 1986 y 1990 el sector silvoagropecuario creció a una tasa promedio anual de 8,2%,

claramente superior a la de 6,5% registrada por el producto total. Puesto que alrededor del 90% de la

producción del sector agrícola es transable (e.d. susceptible de tener que competir con la importación de

esos mismos productos), este incremento sólo puede explicarse a partir de las variables que afectan la

transmisión de sus precios internacionales al mercado interno, es decir el tipo de cambio real y el nivel de

los aranceles.

En efecto, en la década de los 80 los precios internos de la mayoría de los cultivos se elevan en

términos reales a pesar de la tendencia a la baja que se observa en la evolución de sus precios

internacionales, lo cual se debe principalmente a la acción combinada de:

8

a) el significativo aumento que registra el tipo de cambio real, que entre los años 1982 y 1990 llega a

elevase en más de un 90%

b) la elevación del arancel general uniforme que de 10% en 1982 llega a 35% en 1984 y es reducido

progresivamente después a medida que la economía se recupera (4)

c) la creación de bandas de precios para el trigo, la azúcar y los aceites comestibles que, a pesar de

que su objetivo es otro, operan de hecho como un mecanismo de protección

A manera de síntesis podemos decir que, más allá de los ajustes coyunturales en el diseño e

implementación de las políticas sectoriales, a partir de la instalación del régimen militar el conjunto de la

agricultura chilena se ha visto arrastrada a un profundo y acelerado proceso de transformaciones

estructurales.

En efecto, una vez despejado el tema prioritario de la propiedad de la tierra, la apertura unilateral

de la economía al exterior y la fuerte competencia de productos importados que ello ocasiona le imponen

a la agricultura un proceso de reconversión productiva, dictado principalmente por los cambios que se

operan en las rentabilidades relativas de sus diversos rubros.

Considerados según su importancia económica, los cultivos tradicionales orientados hacia el

mercado interno van siendo progresivamente desplazados por el rápido desarrollo que experimentan los

rubros orientados preferentemente hacia los mercados externos: la fruticultura y la silvicultura.

9

3. LA ESTRUCTURA SOCIAL Y EMPRESARIAL EN EL CAMPO

Los cambios operados en la estructura productiva de la agricultura han ido acompañados de

procesos equivalentes en el ámbito de las relaciones sociales. Sin embargo, no resulta fácil dar cuenta de

la estructura de relaciones sociales actualmente prevaleciente en las zonas rurales ya que el panorama

que ellas presentan es sumamente variado.

Desde luego, se podría intentar pasar por alto tales dificultades reduciéndolo todo, como se

observa en numerosos trabajos, a la mera coexistencia de un sector agrícola "moderno", pujante y

dinámico, y otro de corte "tradicional", sustentado en modos arcaicos de explotación, en clara e irreversible

decadencia.

También se podría, como se observa en otros, intentar dar cuenta de la heterogénea realidad que

exhibe el sector mediante una detallada descripción y clasificación de las relaciones sociales, formas de

organización empresarial, grado de inserción en el mercado, tipo de cultivos, áreas de localización, etc.

que es posible detectar en las zonas rurales.

Pero de lo que en verdad se trata es de intentar alcanzar una comprensión que sea unitaria, y por

tanto global, pero a la vez debidamente diferenciada, del complejo y multifacético cuadro que exhiben hoy

las relaciones sociales existentes en el sector rural, su ubicación en el entramado de relaciones sociales

que articulan al conjunto de la sociedad y sus principales dinámicas de desarrollo.

a. Los complejos agroindustriales (CAI)

El fenómeno más relevante y expresivo de la modernización capitalista en el plano de las

relaciones sociales que se han configurado en las zonas rurales en el curso de los dos últimos decenios

es, sin lugar a duda, la emergencia y posición de dominio alcanzado en ellas por los llamados "complejos

agroindustriales" (CAI).

En realidad, estos CAI no constituyen un nuevo tipo de organización empresarial, sino que se

configuran más bien como un conjunto articulado de posicionamientos claves, de carácter monopólico o

semimonopólico, mediante los cuales el gran capital logra subordinar a las actividades propiamente

agrícolas.

En efecto, estas últimas se han ido encontrando cada vez más atrapadas en medio de una férrea

y compleja cadena de eslabonamientos "hacia atrás" y "hacia adelante" que condicionan decisivamente la

situación y perspectivas de desarrollo de todo el sector:

a. hacia atrás en esta cadena están la industria de maquinaria e implementos, de fertilizantes

químicos, de pesticidas, de biotecnologías y semillas, además de las instituciones financieras

susceptibles de suministrar el necesario apoyo crediticio al sector

10

b. hacia adelante están las industrias de transformación de los productos agrícolas, los centros de

almacenamiento y depósito, la industria frigorífica, los sistemas de transporte y distribución y las

cadenas de comercialización mayorista y minorista en gran escala (supermercados)

La emergencia de los CAI, que se configuran también como una expresión del creciente

entrelazamiento que se opera entre los capitales de origen nacional y extranjero, ha introducido y

consolidado nuevas relaciones de dominio en la agricultura, desplazando del escenario rural al antiguo y

característico eje latifundio-minifundio que estaba constituido principalmente sobre la base de relaciones

de dominio territorial.

La actividad agrícola se articula ahora en torno a un polo dominante que se encuentra en realidad

ubicado fuera del ámbito rural (el polo financiero-industrial-comercial) y dos polos opuestos pero

subordinados al anterior que le dan vida: la empresa agrícola capitalista y el variado universo de la

pequeña producción campesina (5).

De este modo, sin involucrarse directamente en el desarrollo de las disímiles y complejas

actividades propiamente productivas, el gran capital logra alcanzar un control vertical y horizontalmente

integrado de las mismas, gracias a su clara inserción en el mercado mundial y a una posición comercial,

financiera y tecnológica ostensiblemente hegemónica en el plano interno.

En el ámbito propiamente rural cabe distinguir la existencia de al menos tres tipos principales de

explotación:

a) las medianas y pequeñas empresas capitalistas que orientan su producción principalmente hacia

el mercado hortofrutícola externo y que en su mayoría son tributarias de los CAI

c) las empresas capitalistas de corte tradicional que producen principalmente para el mercado

interno y que también se han visto crecientemente sometidas al control de los CAI

d) la pequeña propiedad campesina que exhibe una variada gama de situaciones en cuanto a

tamaño de las parcelas, calidad de las tierras, técnicas de cultivo, grado de inserción en el

mercado, etc.

b. Agricultura empresarial y campesina

La cuantificación de los distintos componentes de la fuerza de trabajo agrícola (Cuadro Nº1)

permite apreciar el dimensionamiento relativo de la agricultura empresarial y campesina, siendo además

un valioso auxiliar para interpretar la situación de tenencia de la tierra en las diferentes zonas del territorio

nacional.

Las zonas de carácter más propiamente campesino, en que los trabajadores por cuenta propia

son más numerosos o equivalentes en número a los asalariados, se hallan localizadas en el norte chico y

en el territorio comprendido entre el río Maule y Chiloé. Las regiones más acentuadamente empresariales,

11

en que predominan claramente los trabajadores asalariados, son las localizadas entre Aconcagua y el río

Maule.

La tendencia hacia una mayor participación de la ocupación campesina en desmedro de la fuerza

de trabajo asalariada en las faenas agrícolas, manifestada claramente durante el proceso de reforma

agraria (e incluso en la fase inmediatamente posterior con la asignación individual de parcelas), se vió

drásticamente revertida durante el período del régimen militar.

No obstante, la pérdida de importancia relativa de los trabajadores por cuenta propia en la

ocupación sectorial, más que expresar una disminución de este sector de la fuerza de trabajo en términos

absolutos, señala en realidad una cierta estabilización del mismo frente a una fuerza laboral asalariada en

crecimiento, lo que a su vez refleja la expansión de la empresa agrícola capitalista.

Concurre por otro lado a preservar el número de los trabajadores por cuenta propia el continuo e

inexorable proceso de subdivisión a que se ve sometida la pequeña propiedad, en especial mediante el

sistema de medierías del que participan los hijos y allegados en las parcelas de la reforma agraria.

CUADRO Nº1

ESTRUCTURA OCUPACIONAL DEL SECTOR SILVOAGROPECUARIO

(media anual 1992)

SUBSECTOR

MILES

%

I. AGRICULTURA EMPRESARIAL

530

64

- Empleadores 30 4

- Empleados y obreros permanentes 100 12

- Obreros temporales (a) 400 48

II. AGRICULTURA CAMPESINA

300

36

- Trabajadores por cuenta propia 210 25

- Familiares no remunerados 90 11

TOTAL

830

100

Fuente: OIT

(a) el número de obreros temporales en 1992 varió entre un mínimo de 349 mil en el trimestre junio-agosto a un

máximo de 454 mil en el trimestre diciembre-febrero; de éstos, alrededor de 50 mil son temporeros forestales

12

Actualmente alrededor de un 30% del total cultivado con rubros tradicionales se encuentra en

manos de este extenso y diversificado sector de pequeña propiedad campesina compuesto por más de

200 mil explotaciones familiares, parte importante de las cuales se localiza en áreas marginales de baja

productividad disponiendo de escaso y rudimentario equipamiento.

Por su parte, entre los asalariados agrícolas se aprecia una marcada y sostenida tendencia a la

disminución de aquellos que pertenecen a la categoría de empleados y una creciente sustitución de los

obreros permanentes por fuerza de trabajo contratada en forma temporal, de acuerdo a las demandas del

ciclo estacional. Esto último se evidencia claramente en las siguientes cifras (6):

CUADRO Nº2

Trabajadores asalariados

1964-65

1975-76

1986-87

- Permanentes

208.000

161.000

120.000

- Temporales

147.000 198.000 300.000

Fuente: Gómez/Echenique, op.cit., p.64

Como se desprende de esta información, la empresa agrícola capitalista ha reducido

significativamente sus anteriores compromisos con respecto a la subsistencia y reproducción de la fuerza

de trabajo, disminuyendo así sus costos fijos e incorporando a la explotación central los recursos de tierra

así liberados.

Una expresión de este fenómeno de creciente desarraigo y movilidad de la fuerza laboral lo

constituye la aparición de "enganchadores" que posibilitan el desplazamiento de grandes contingentes

trabajadores hacia faenas que se hallan localizadas en zonas a veces muy distantes de sus lugares de

origen.

Cabe señalar que no son pocos los estudios que, sobre la base de una abundante información

empírica, han puesto ya en evidencia la estrecha correlación existente entre, por una parte, la

modernización de la empresa capitalista y, por la otra, la creciente precarización del trabajo asalariado.

En la década de los ochenta la fuerza de trabajo agrícola de origen urbano representó entre un 20

y 30% del contingente total. Entre todas las categorías ocupacionales de la agricultura es la de los

temporeros (Cuadro Nº3) la que exhibe una composición urbana más acentuada.

13

CUADRO Nº3

SECTOR DE RESIDENCIA HABITUAL DE LOS TEMPOREROS

TIPO DE SECTOR

%

- agricultura campesina

40,4

- agricultura empresarial 7,0

- rural urbanizado 39,7

- urbano

12,9

Fuente: Gómez/Echenique, op.cit, p.71

Cabe destacar la importancia que estas cifras asignan a la agricultura campesina como lugar de

residencia de un contingente muy significativo (40,4%) de la fuerza de trabajo del sector "moderno" de la

agricultura.

c. Condiciones laborales

En prácticamente todos los estudios referidos a las condiciones laborales que prevalecen en las

zonas rurales se constata su extrema precariedad. En ausencia de cifras oficiales, algunas investigaciones

señalan que en 1979 los trabajadores agrícolas permanentes y temporales recibían salarios que

promediaban USD 5,50 y 3,25 al día respectivamente, montos que representaban el 90 y 80% de los

salarios percibidos por los mismos estratos en 1965.

En términos parecidos, un reciente informe de la OIT revela que el 34% de la población rural se

encuentra debajo de lo que se considera la línea de pobreza en el país, siendo esta tasa aún mayor en las

regiones VII, VIII y IX. El mismo informe señala además que todavía existe un 18% de trabajadores

agrícolas que perciben un ingreso inferior al legalmente establecido como salario mínimo (7).

Entre las diversas categorías de asalariados ha ido ganando fuerza la de los "temporales

estables", que en la práctica son trabajadores permanentes pero que no gozan de las mínimas garantías

legales de un contrato anual debido a las muchas posibilidades de trato discrecional que la actual

legislación laboral abre a la acción de los empleadores (entre ellas la de despedir a los trabajadores antes

de que se cumplan los plazos que les permitirían obtener algún beneficio para volver luego a contratarlos).

Es importante destacar que tampoco se aprecia la existencia de una correlación significativa entre

la eventual rentabilidad de los cultivos y el nivel de los salarios. En cambio sí se aprecia una clara

correlación entre nivel de los salarios y la situación de la oferta y demanda de fuerza de trabajo en los

mercados regionales.

14

Aparte de los bajos salarios un alto número de trabajadores carece de toda forma de seguridad

social, vive en condiciones físicas miserables y además se encuentra subalimentado. Existen también

graves problemas de salud provocados por la inadecuada manipulación de agroquímicos que ocasionan

muertes o daños corporales irrecuperables.

Una de las características más relevantes que exhibe hoy la fuerza de trabajo agrícola es el alto

porcentaje que ha ido alcanzando la participación femenina en ella. Se estima que más de la mitad de la

fuerza de trabajo temporal, tanto en las faenas agrícolas como agroindustriales, está constituida

actualmente por mujeres (8). Dada la ostensible precariedad de sus empleos y el bajo nivel de sus

remuneraciones, ellas representan sin duda el sector más expuesto y explotado de la fuerza laboral.

15

4. LA CRISIS ACTUAL DEL SECTOR AGRICOLA

La política de sustitución de importaciones alimenticias aplicada a partir de 1983 permitió que se

produjese una efectiva recuperación de la actividad agropecuaria, pero agotó sus posibilidades de

dinamización del sector tan pronto como la producción hubo alcanzado el nivel de autosuficiencia.

En efecto, todo crecimiento adicional a partir de ese punto genera una sobreoferta que

inevitablemente se traduce en una caída de los precios. Esto trae consigo una merma en la rentabilidad

del sector trayendo como consecuencia una disminución de la superficie sembrada con la consiguiente

caída de la producción y apertura a nuevas importaciones. La lógica del capital genera así una serie de

efectos en cadena que son enteramente previsibles.

Es por ello que entre los años 1990 y 1995 se produce una inversión de las relaciones observadas

en los años precedentes entre el dinamismo del sector y el del resto de la economía. La tasa de

crecimiento promedio del producto silvoagropecuario pasa a ser de sólo 4,4% mientras que el PIB total del

país crece en el mismo período a una tasa promedio de 7,5%. Lo anterior hace caer la participación del

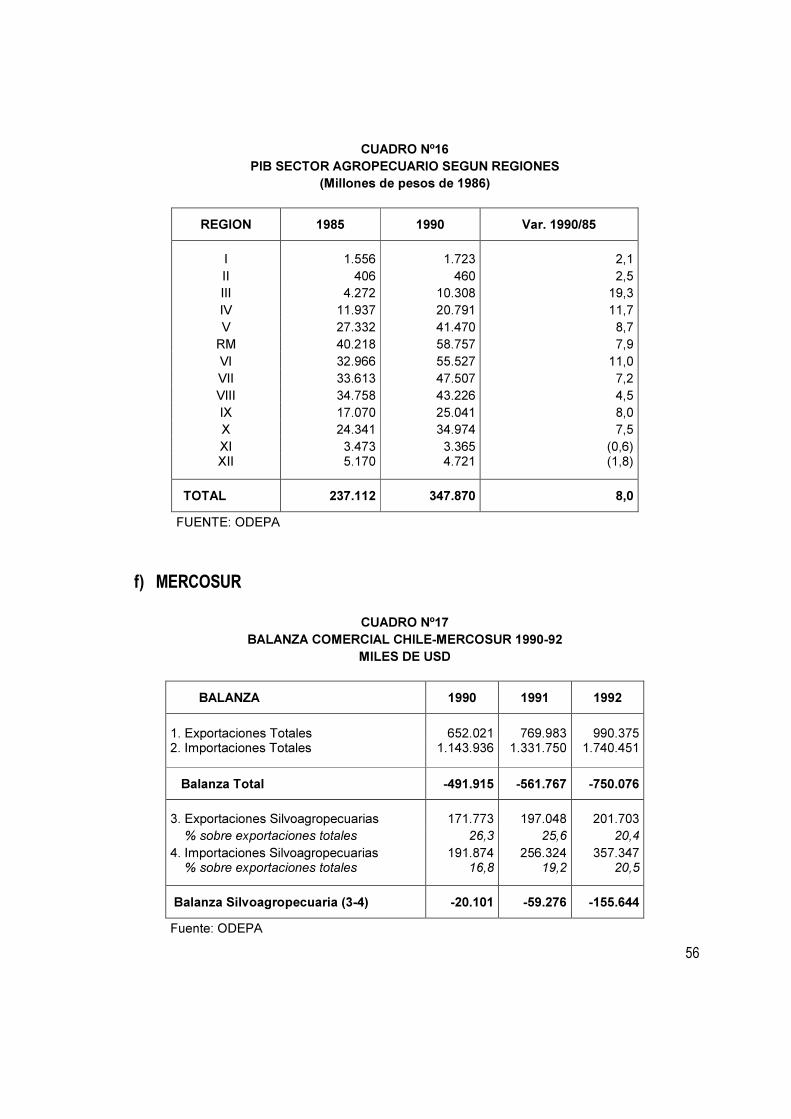

sector en el PIB desde un 8% en 1990 a un 7% en 1995 (ver cuadro Nº16)

a) Los síntomas de la crisis

Los principales indicadores del comportamiento del sector en el curso de los últimos años, que

hacen posible aquilatar la difícil situación por la que éste atraviesa, son los siguientes:

1. Una reducción muy considerable de la superficie destinada a cultivos tradicionales (cereales,

hortalizas e industriales) en el curso de los últimos años: de aprox. 1,2 millones de hás. en 1986-

87 a poco más de 800 mil hás. en 1993-94, es decir un tercio menos, llegando a su nivel más bajo

desde comienzos de siglo (ver cuadro Nº1)

2. Un menor crecimiento de las exportaciones agrícolas, salvo en el caso del subsector forestal que

ha logrado mantener su dinamismo lo que ya le permitió superar en 1995 los USD 2.000 millones

(9)(ver cuadro Nº18)

3. Una progresiva reducción de la fuerza de trabajo ocupada en el sector que de más de 880 mil

puestos de trabajo en 1990 pasa a contar con tan sólo 810 mil en 1995, cayendo en el mismo

período su participación en la fuerza de trabajo total del país desde un 18,7% a un 15,4% (ver

cuadro Nº9)

b) Los factores externos

A nivel del mercado mundial de productos agrícolas hay a lo menos dos factores que, sumados al

extraordinario incremento en la productividad del trabajo agrícola registrado a partir de los años cincuenta,

16

han ejercido desde hace largo tiempo una influencia negativa sobre la evolución de los precios, incidiendo

de este modo en la situación de rentabilidad del sector. Ellos son:

1. Las distorsiones e inestabilidad del mercado internacional de productos agrícolas derivadas de las

políticas de subsidios al sector: se estima que éstos, principalmente en los países desarrollados,

alcanzan a unos USD 200 mil millones, lo cual les permite generar y almacenar grandes stocks

que cada cierto tiempo son lanzados al mercado provocando fluctuaciones muy marcadas en los

precios con una fuerte tendencia a la baja (10)

2. El proteccionismo en materia agrícola practicado por numerosos países, muy especialmente por

los Estados miembros de la Unión Europea, lo cual se expresa en la existencia de barreras

arancelarias y para-arancelarias que se mantienen aún vigentes a pesar de los acuerdos

recientemente logrados en esta materia en el marco de la Ronda Uruguay del GATT (de ser

efectivamente eliminadas tales barreras, miles de explotaciones agrícolas se verían obligadas a

desaparecer)

c) Los factores internos

Sin embargo, la decreciente rentabilidad de las actividades agrícolas tradicionales se halla en lo

inmediato asociada en Chile a la creciente pérdida de competitividad del sector con respecto a los

productos importados, situación que deriva básicamente de dos factores que están directamente

relacionados con la reciente evolución de la situación económica del país:

1. la persistente y significativa caída del tipo de cambio: el valor del dólar se ha depreciado en forma

ininterrumpida durante los últimos cinco años y lo más probable es que en el futuro próxima esta

tendencia se mantenga (11)

2. El progresivo aumento de los salarios reales: algunas estimaciones señalan que en el curso de los

últimos cinco años éstos se han incrementado en un 24% (12)

Estas tendencias inciden significativamente en los costos de producción: si bien la caída del dólar

se traduce en un menor costo en maquinaria, pesticidas e insumos, abarata también los precios internos

de los productos agropecuarios susceptibles de ser importados, reduciendo con ello los márgenes de

rentabilidad de los productores nacionales; por su parte, la elevación del costo relativo de la fuerza de

trabajo representa un porcentaje importante del costo de producción total del sector (en rubros como la

fruta ese porcentaje oscila entre un 60-70%). (13)

A lo anterior habría que agregar también el impacto desfavorable sobre la agricultura que ya han

tenido los acuerdos de liberalización comercial suscritos con otros países de la región. Especialmente

notorios a este respecto han sido los efectos de la entrada en vigencia en 1992 del acuerdo con Argentina,

que ha permitido elevar considerablemente las importaciones de productos agropecuarios procedentes de

ese país.

17

d) Niveles de rendimiento y eficiencia

La agricultura chilena se ha visto enfrentada, pues, a un creciente deterioro de su competitividad

con respecto a los productos importados. Pero el factor clave que incide en ello no es el de un eventual

retraso tecnológico del sector sino principalmente el de sus altos costos de operación. En realidad, los

rendimientos físicos alcanzados actualmente en la agricultura chilena son claramente satisfactorios (al

menos los obtenidos en el llamado sector "moderno" de la agricultura).

En el curso de las dos últimas décadas se han registrado, en efecto, fuertes incrementos de

productividad en la mayor parte de los cultivos anuales y también en la producción ganadera. Importantes

segmentos de la agricultura se han visto beneficiados con la incorporación de nuevas tecnologías y el

empleo de insumos agroquímicos y biológicos de mayor calidad (fertilizantes y semillas de alta

productividad), lo cual ha permitido alcanzar excelentes resultados.

En la producción de trigo por ejemplo se ha llegado a un rendimiento promedio superior al de los

EEUU (35 quintales por hectárea). El rendimiento en maíz de la VI Región es también uno de los más

altos del mundo (alcanzando como promedio casi 90 quintales por hectárea). En remolacha, leche, fruta

los niveles de producción físicos resultan igualmente muy satisfactorios (ver cuadros Nº 5, 6 y 7) (14) En

consecuencia, la pérdida de competitividad es básicamente un problema de costos y no de productividad.

e) La agricultura campesina

Los grandes empresarios del sector suelen destacar entre los factores que impedirían reducir

costos el del tamaño de las propiedades: el 70% de la superficie regada está constituida por propiedades

que tienen una superficie inferior a 20 hectáreas lo que tornaría prácticamente imposible el

aprovechamiento de economías de escala. (15)

Desde el punto de vista de un desarrollo capitalista más consistente, ello estaría planteando la

imperativa y urgente necesidad de llevar a cabo una especie de "reforma agraria al revés". De allí que

constantemente se alcen voces reclamando de las autoridades el impulso de medidas orientadas a

favorecer una mayor y más rápida concentración de la propiedad de la tierra.

Este alegato gira básicamente en torno al tema de la productividad. Es usual que se la estime

dividiendo el valor del producto por el volumen de la fuerza de trabajo ocupada. Ello permitiría concluir que

la productividad media de la fuerza de trabajo del sector silvoagropecuario es bastante menor que la de

los otros sectores y de sólo un 50% con respecto al promedio nacional (ver cuadros Nº10 y Nº11).

Esta baja productividad de la fuerza de trabajo agrícola se explicaría por el aún bajo nivel de

tecnificación del sector, especialmente en la mayor parte de la agricultura campesina que subsiste en

condiciones sumamente precarias, lo que tornaría aún más evidente y urgente la necesidad de terminar

con ella.

18

Hay sin embargo, en esta línea argumentación, un error manifiesto que no es posible pasar por

alto: independientemente de cual sea el nivel efectivo alcanzado por la productividad del trabajo en la

agricultura, el procedimiento utilizado para calcularla establece una correlación entre variables que no es

la que corresponde.

En efecto, en el monto del producto incide muy directamente el nivel de precios, el que a su vez

responde con frecuencia a situaciones de competencia imperfecta. Por lo tanto el resultado de este cálculo

podría constituir más un índice de rentabilidad que de productividad (aunque en tal caso lo procedente

sería correlacionar los valores totales de la fuerza de trabajo y del producto). En rigor, un cálculo de

productividad debiera limitarse a comparar número de trabajadores con volumen físico de producción.

f) Cambios en el uso de la tierra

Particularmente indicativo de la crisis que afecta al sector de la agricultura tradicional es la

espontánea reasignación del uso del suelo que ella está provocando, disminuyendo notablemente la

superficie de algunos cultivos y aumentando la de otros. El fenómeno principal es el desplazamiento hacia

los rubros de mayor rentabilidad como la fruta, viñas, flores, hortalizas y praderas artificiales.

Cabe destacar también el rápido crecimiento que exhiben las plantaciones forestales comerciales,

en especial de eucaliptos y de pinos: entre 1990-94 las primeras incrementaron su superficie total en más

de 136 mil hás y las segundas en más de 132 mil hás. (ver cuadro Nº14) La plantación de eucaliptos ha

sido presentada últimamente por algunos expertos como una buena alternativa en regiones

tradicionalmente dedicadas a la producción de cultivos anuales ya que permitiría alcanzar un resultado

operacional anual 30% superior al de aquellos. (16)

El mercado induce además una especialización en términos regionales, aumentando la

concentración de los cultivos: trigo en la zona sur, maíz en la VI Región y frutales en el norte y centro (ver

cuadros Nº 3 y 4). Este proceso implica también una concentración de los proyectos de inversión más

rentables, lo que acentúa sensiblemente las rentas diferenciales entre regiones y micro-regiones.

No se deben pasar por alto los costos ambientales de estos procesos. En efecto, los acelerados

cambios que tienen lugar en el uso del suelo genera impactos directos sobre el medioambiente afectando

el grado de biodiversidad, el uso y aprovechamiento de las aguas de superficie y subterráneas, la erosión,

compactación y salinización de los suelos, etc. (17)

g) Empleo y desocupación

Los cambios en el uso de la tierra han estado orientados preferentemente hacia rubros más

intensivos en fuerza de trabajo lo que ha generado una mayor demanda de este factor. Es así que hasta

1992 el incremento de las plantaciones frutales permitió absorber una mayor cantidad de fuerza de trabajo

que la liberada a consecuencia de la reducción de la superficie de cultivos anuales (ver cuadro Nº8)

19

Sin embargo, a partir de 1993 el efecto neto de la evolución de ambos subsectores determina una

progresiva reducción del empleo sectorial. A pesar de ello la tasa de desocupación rural sigue la misma

tendencia de la tasa nacional y se mantiene persistentemente por debajo de ésta.

Lo anterior significa que la reducción que se observa en el empleo sectorial no ha tenido como

consecuencia un aumento en el desempleo del sector sino que ha implicado más bien una reducción de

su fuerza de trabajo.

h) Comportamiento de las exportaciones

El incremento del PIB del sector silvoagropecuario (ver cuadro Nº16) está directamente

relacionado con el significativo crecimiento de sus exportaciones.

En efecto, las exportaciones agropecuarias primarias se incrementaron en más de un 100% entre

los años 1983 y 1986, siendo lideradas por el subsector frutícola que representa más del 80% del total. Si

bien en los años posteriores este crecimiento va a ser menos espectacular, continuará siendo significativo

ya que alcanza una tasa promedio de 9% anual (frente a un 12% para el total de las exportaciones) (18)

Las exportaciones agroindustriales comienzan por su parte a adquirir una creciente importancia

desde mediados de los años 80, expandiéndose a un ritmo de 20% anual entre los años 1987 y 1994. En

el caso del sector forestal las exportaciones crecen en forma significativa a un ritmo promedio de 15% al

año.

No obstante, a partir de 1991 se observa un cambio en la evolución de estas tendencias: las

exportaciones agropecuarias primarias pierden su dinamismo anterior, creciendo a una tasa promedio de

sólo poco más de un 1%, lo que contrasta con el mayor dinamismo que exhiben las exportaciones

agroindustriales que alcanzan tasas de crecimiento promedio superiores al 10% (19)

20

5. EL IMPACTO DEL MERCOSUR SOBRE LA AGRICULTURA

a) Los términos del tratado en materia agrícola

El acuerdo de asociación suscrito entre Chile y el Mercado Común del Sur (MERCOSUR) es un

tratado de libre comercio entre dos "territorios aduaneros" en el marco de un diseño de política

internacional conocido con el nombre de "regionalismo abierto".

Su objetivo específico es liberalizar el intercambio de bienes en el seno del espacio económico

involucrado en un plazo total de 18 años, complementándolo además con un definido programa de

integración física.

Los expertos más directamente identificados con la defensa de esta orientación, que es una

expresión particular del modelo económico vigente, señalan que un país como Chile, cuya economía se

halla ya suficientemente abierta al comercio internacional, no tiene prácticamente nada que perder con

este tipo de acuerdos y sí en cambio mucho que ganar.

Desde este ángulo se plantea más bien la necesidad de considerar en primer término el costo que

en términos de acceso de los productos chilenos a los mercados involucrados habría representado para la

economía del país la no suscripción por parte de Chile de este acuerdo de asociación con MERCOSUR.

Esto sería especialmente cierto en este caso debido a los acuerdos bilaterales suscritos

anteriormente entre Chile y los países miembros de MERCOSUR en el marco de la ALADI. En un estudio

reciente se indica que, como resultado de tales acuerdos, la exportación de productos agropecuarios

chilenos a esos países enfrenta actualmente un arancel promedio de sólo 5,8% (20).

Puesto que, para evitar distorsiones en la aplicación de su Arancel Externo Común, MERCOSUR

decidió poner término a tales preferencias, la no asociación de Chile con este bloque implicaba que sus

exportaciones hacia ese mercado se vieran enfrentadas a una estructura arancelaria promedio de 11,4%

Esto significa que el beneficio aportado por el acuerdo con MERCOSUR no se reduce a que lo

que sólo se obtiene por concepto de una desgravación comercial adicional con dicho bloque con respecto

al nivel arancelario actualmente existente. El primer y principal beneficio consistiría más bien en no perder

las ventajas que ya se tienen (el llamado "patrimonio histórico").

En el acuerdo se establecen diversas categorías de productos según las modalidades y plazos de

desgravación a que estarán sujetos:

1. la lista de desgravación general, que contempla una "preferencia" (rebaja arancelaria) inicial, es

decir al momento de entrar en vigencia el acuerdo, de a lo menos un 40% respecto de su nivel

establecido, seguida de una desgravación lineal a 8 años plazo; esta lista incluye a productos "no

21

sensibles" del "patrimonio histórico" (aquellos que con anterioridad gozaban ya de algún tipo de

rebajas arancelarias) y abarca a más del 70% de los productos que se incluyen en el acuerdo

2. la lista de productos sensibles, que contempla un plazo de desgravación total de 10 años y que

se subdivide a su vez en dos grupos:

a. aquellos a los que se aplica una rebaja inicial de 30%, se mantienen luego congelados a

ese nivel por 3 años e inician posteriormente una desgravación lineal a partir del cuarto

b. aquellos a los que se concede tres años de gracia e inician luego una desgravación lineal

a partir del cuarto

3. la lista de productos de excepción temporal, la cual abarca menos del 10% del comercio global

y está referida en forma casi exclusiva a productos agrícolas y agroindustriales; contempla un

período de 10 años de gracia y se subdivide también en dos grupos:

a. aquellos productos que estarán sujetos a una desgravación lineal entre los años 10 y 15,

manteniendo las preferencias actuales (entre los que se encuentran la carne de vacuno,

el arroz, las oleaginosas)

b. el trigo y la harina cuyo cronograma de desgravación debe ser definido por la Comisión

Administradora del acuerdo antes de iniciado el año 2004 pero que en todo caso se

extiende hasta el año 18

Cabe destacar que el acuerdo contempla también numerosas situaciones especiales como la

mantención de preferencias hacia determinados países o el establecimiento de cupos o cantidades a las

cuales se aplican dichas preferencias (exportaciones de uva, importación de arroz, etc.)

En el marco de este acuerdo, los plazos de desgravación arancelaria promedio que afectan a los

productos exportables e importables del sector agropecuario también difieren:

1. los productos exportables agroindustriales enfrentan un arancel promedio inicial de 9%,

porcentaje tres veces superior al de los productos primarios; ambos comienzan a desgravarse de

inmediato llegando a arancel cero el año 2011

2. la desgravación que afecta a los productos importables es, en cambio, inferior al 2% promedio

durante los primeros diez años y sólo a partir del 2006 comienza a hacerse efectiva en forma

rápida y significativa (21)

b) El sector agropecuario chileno en comparación con los de Brasil y Argentina

La industrialización e inserción mundial de los países del cono sur ha estado esencialmente

basada en las ventajas comparativas de su sector primario. El papel que en el caso de los países del

22

MERCOSUR le ha correspondido desempeñar en esto a la producción agropecuaria es especialmente

gravitante.

El siguiente cuadro permite hacer una primera comparación entre los sectores agroexportadores

de los tres países:

CUADRO Nº4

EL SECTOR SILVOAGROPECUARIO EN EL CONO SUR

CARACTERISTICAS

ARG

BRA

CHILE

- Superficie total utilizable (miles de Hás, 1990)

27.200

60.000

4.500

- Número de explotaciones (1990) 421.000 5.833.000 276.000

- Participación:

- del sector en el PIB (1991) 7,7% 11,8% 7,9

- de la PEA agraria en el total (1990) 11% 24% 16%

- de las exportaciones agrarias en el total (1991) 58,3% 24,9% 17,9%

- Indice de volumen fijo de producción agropecuaria

en 1991 (1979-81 = 100)

110 167 141

Fuente: Ramos\Angulo, "De los procesos de ajuste a la inserción internacional: el sector agroexportador

en Argentina, Brasil y Chile", p.19

Como ya se ha indicado, la proyección internacional del sector agrario en la mayoría de los países

del continente ha estado vinculado en las últimas décadas a la constitución de complejos agroindustriales

(CAI) que por su grado de dominio sobre los planos tecnológico, financiero y comercial permiten alcanzar

niveles de productividad altamente competitivos.

Los CAI ejercen una influencia cada vez mayor sobre el conjunto del sector toda vez que su

accionar les permite unificar por un lado los diversos eslabones de la cadena productiva (integración

vertical) y alcanzar por otro un creciente control de la oferta (integración horizontal), todo lo cual no

aparece adecuadamente reflejado en las estadísticas.

La estrategia de expansión de los CAI basa sus posibilidades de éxito en la detección y ocupación

de nichos en el mercado internacional, así como en su capacidad tecnológica y financiera para adecuar

rápidamente la producción a las nuevas exigencias de la demanda.

De hecho, es necesario constatar que en el curso de los últimos veinte años han ocurrido cambios

muy significativos en la estructura productiva del sector agrícola tanto en Brasil como en Argentina,

destacando en ambos países la vertiginosa expansión y la importancia alcanzada por los cultivos de soya.

23

Por otro lado, la transformación industrial de los productos primarios cobra creciente importancia,

no sólo porque permite acrecentar su valor, sino también hacer frente a una competencia internacional

que se evidencia cada vez más intensa.

No hay que olvidar que las exportaciones agrícolas son claves para el mantenimiento de un

modelo que privilegia los intercambios con el exterior e intenta convertir a los países de la región en socios

comerciales confiables de las grandes potencias capitalistas.

CUADRO Nº5

DIMENSION DEL SECTOR AGROEXPORTADOR EN EL CONO SUR

PAIS

TCG

SBC

PXA

PPX

ARGENTINA

8,7

2.636

58,3

Soya (32,8)

Cereales (32,3)

BRASIL -1,4 15.393 24,9 Soya (24,1)

Café (18,1)

CHILE 9,5 455,3 17,9 Frutas (32,3)

Madera (14,3)

Fuente: Ramos\Angulo, op.cit., p.3

TCG: Tasa de Crecimiento Global, equivalente a la variación del PIB en 1992

SBC: Saldo de la Balanza Comercial en 1992 en millones de dólares corrientes

PXA: Participación porcentual de las exportaciones agrarias en el total en 1991

PPX: Principales productos agrícolas exportados y porcentaje sobre el total de las exportaciones agrarias en 1991

Trasladadas todas estas consideraciones al escenario que se configura a partir del acuerdo de

asociación suscrito entre Chile y MERCOSUR cobran particular relevancia los problemas de

competitividad que vienen arrastrando los cultivos tradicionales chilenos en relación con la oferta de

productos equivalentes importados, los que en su mayor parte proceden precisamente de los países

miembros de MERCOSUR.

Como se señaló en el apartado correspondiente, estos problemas no están principalmente

radicados en sus actuales niveles de productividad sino de costos. Resulta sumamente ilustrativo

comparar a este respecto la situación de la agricultura tradicional en Chile y Argentina con respecto a

rendimientos, costos e ingresos:

24

CUADRO Nº6

COMPARACION DE RENDIMIENTOS, COSTOS E INGRESOS EN TRIGO Y MAIZ ENTRE CHILE Y ARGENTINA

(TEMPORADA 92/93)

TRIGO MAIZ

INDICADORES

CHILE

ARGENTINA

CHILE

ARGENTINA

RENDIMIENTOS

34,1

20,5

83,9

38,8

(qq/Hectárea)

INGRESOS BRUTOS 707-792 158-336 1.081-1.756 434-483

(USD/Hectárea)

COSTOS DIRECTOS 370-436 112-199 608-1.008 258-268

(USD/Hectárea)

COSTOS TOTALES 671-680 171-302 868-1.337 317-371

(USD/Hectárea)

COSTOS UNITARIOS 14,9-15,1 7,4-11,4 10,3-10,8 7,0-7,4

(USD/Quintal)

Fuente: ODEPA, 1993 (reproducido por Octavio Sotomayor en "Políticas de modernización y

reconversión de la pequeña agricultura tradicional chilena", p.7)

Como se aprecia en el cuadro, la situación de Argentina es de mayor competitividad en los rubros

tradicionales más importantes. Si bien los ingresos brutos por há son más altos en Chile, dado los precios

y rendimientos superiores, las ventajas agroecológicas de Argentina determinan costos directos y totales

por há y unitarios notablemente inferiores.

c) Análisis de impacto: el modelo "creación/desviación de comercio"

El método que los expertos neoliberales están utilizando para evaluar los eventuales efectos del

acuerdo consiste en diseñar un modelo de equilibrio parcial a través del que se pondera la importancia

relativa de los diversos flujos de importación y exportación de productos. Se busca luego medir los efectos

de "creación y desviación de comercio" según la nomenclatura y análisis propuestos por Jacob Viner en

1950.

Lo más sorprendente de este argumento es que está construido enteramente desde el punto de

vista del país importador, sin tomar para nada en cuenta su condición de potencial exportador. Su premisa

implícita es la soberanía exclusiva del consumidor, sin reparar en que para ser tal, es decir para disponer

de un ingreso que le permita participar en la generación de una demanda solvente, -que es la única que

cuenta en el mercado- éste necesita mantenerse al mismo tiempo vigente como productor.

25

La tesis de la asignación óptima de los recursos por el mercado pasa deliberadamente por alto el

hecho de que en una situación de competencia imperfecta (oligopólica), como la que efectivamente

impera en los mercados, una plena libertad de comercio sólo beneficia a los productores que disponen de

un mayor poder financiero y tecnológico. Los productores más pequeños se ven en cambio expuestos a

desaparecer, arrastrando en su caída a un significativo sector de la población trabajadora que se ve

colocada en una situación de virtual marginalidad.

En consecuencia, si bien la "desviación de comercio" provocada por algún grado de interferencia

a la libre circulación de bienes puede efectivamente perjudicar a un productor externo y a un consumidor

interno un tanto abstracto (en realidad sólo a algunos consumidores, los pocos que podrían verse

favorecidos con un esquema de total apertura comercial), puede a cambio no sólo beneficiar a un

productor interno "ineficiente" sino también a un consumidor mucho menos abstracto y mucho más real

(es decir más numeroso) que el anterior.

El principio de racionalidad económica invocado por los expertos neoliberales sería sin duda el

más legítimo desde el punto de vista del interés general de la sociedad si la eficiencia productiva

beneficiase exclusivamente a un consumidor no sesgado (es decir a todos o al menos a la mayoría de los

habitantes de un país) y sin el riesgo de que a poco andar éste quede completamente a merced de un

proveedor o grupo de proveedores monopólicos (como en verdad sucede).

En otros términos, sin que la concentración de la producción en base a criterios de mayor

productividad y eficiencia puedan ser utilizados como instrumentos de poder y control social por unos

pocos individuos. De lo contrario, el argumento "técnico" que se invoca con un aparente interés de servicio

a la comunidad (representada por este "consumidor" abstracto) se revela simplemente como un disfraz

engañoso que sirve para ocultar un interés de dominio sobre las personas.

En realidad, esta línea de argumentación es muy anterior a Viner. En efecto, el reproche que los

ingleses hacían al proteccionismo de los EEUU durante el siglo pasado se sustentaba precisamente en un

razonamiento del tipo "creación/desviación de comercio". Lo cierto, sin embargo, es que si EEUU hubiese

atendido a ese argumento "técnico" jamás habría logrado desarrollarse como una nación industrialmente

viable, dada la ostensible ventaja que en ese terreno le llevaba Inglaterra.

Otro aspecto a destacar es que reduciendo la evaluación de impactos a este mero ejercicio de

cálculo se pasan inevitablemente por alto el conjunto de efectos dinámicos que pueden derivar de este

tipo de acuerdos y que en principio no son susceptibles de ser previstos y medidos con exactitud: p.e. el

desarrollo de economías de escala debido a la ampliación de los mercados.

d) Probables impactos económicos del acuerdo sobre el sector agropecuario chileno

El impacto de las rebajas acordadas sobre el volumen de las exportaciones e importaciones

agropecuarias, calculado a partir del comercio de Chile con MERCOSUR en 1995, sería el siguiente una

vez alcanzada la desgravación total según las estimaciones del estudio anteriormente citado (22):

26

1. las exportaciones agropecuarias aumentarían en USD 51 millones anuales, lo que representa un

incremento de 15% sobre sus niveles de 1995; los mayores aumentos corresponderían a frutas

frescas y a la agroindustria hortofrutícola

2. las importaciones agropecuarias aumentarían en USD 187 millones anuales, lo que representa un

incremento de 18% sobre sus niveles de 1995; los mayores aumentos corresponderían a carne

de vacuno, maíz, trigo y, en menor medida, arroz y tortas oleaginosas

Tales estimaciones corresponden exclusivamente al efecto que tendría el acuerdo sobre los

precios, sin considerar los posibles aumentos en los flujos de comercio debidos al crecimiento de los

ingresos o de la población.

Además, puesto que los plazos de desgravación contemplados en el acuerdo son diferentes para

los diversos rubros del sector agropecuario, sus efectos también se harán sentir en forma escalonada.

Durante los primeros diez años las únicas importaciones sectoriales que aumentarán en forma

significativa serán las de carne de vacuno y maíz, y en menor medida las de arroz, leche en polvo, tabaco,

tortas oleaginosas y jugo de naranja

A partir de los efectos de la desgravación sobre los precios de exportación e importación, bajo el

supuesto de que las rebajas arancelarias sean traspasadas en su totalidad a los precios domésticos, los

mismos expertos han hecho un conjunto de proyecciones de impacto sobre la producción nacional cuyas

principales conclusiones exponemos a continuación:

- Impacto por producto

1. En cereales el producto que se verá más rápidamente afectado será el maíz, estimándose que su

producción caerá progresivamente desde un 3% el primer año de vigencia del acuerdo hasta un

9% en el año 2006 con respecto a la registrada en 1995, con una disminución de la superficie

sembrada de 9.500 hás.

2. La situación del trigo, que es el producto más protegido, no sufrirá variación en los próximos diez

años. Si entre el año 11 y 18 se produce una desgravación lineal del arancel, incluyendo el

asociado a la banda de precios (todo lo cual es aún materia de negociación), se prevé que en el

año 2014 con arancel cero la producción anual sea un 16% inferior a la actual, con una

disminución de la superficie sembrada de 60 mil hás.

3. Para el arroz se estima una leve baja en los dos primeros años, estabilidad hasta el 2006 y luego

una caída hasta el 2011, con una disminución total de la producción de 4%. Pese a su menor

rentabilidad, las escasas alternativas de uso de los suelos arroceros obligaría a los productores a

permanecer en el rubro; la disminución de la superficie sembrada sería en este caso de 1.500

hás.

27

4. La producción de carne bovina registrará una alta caída inicial, para estabilizarse luego por diez

años y volver a experimentar en el 2007 los efectos de mayores importaciones. Se estima que en

el año 2011 la producción anual habrá bajado en un 19%

5. Se considera que la reducción en la producción de remolacha y oleaginosas comenzará a

sentirse después de diez años puesto que sus respectivos productos importables se mantienen

en listas de excepción. Si las bandas que benefician a estos productos se reducen a la par con el

arancel ad-valorem, lo que ocurrirá entre el 2007 y el 2011, se espera una caída de la producción

de 47% y 52% respectivamente frente a la registrada en 1995. En superficie cultivada la merma

sería en estos casos de 25 mil y 8.500 hás respectivamente.

- Impacto global

Proyectando luego las estimaciones anteriores sobre el conjunto del sector, bajo los supuestos

antes indicados, el resultado depende del universo tomado en consideración:

a. Si incluye tanto a los productores como a los consumidores el beneficio de la integración del

sector agropecuario al MERCOSUR sería del orden de los USD 122 millones para un período de

veinte años. En un principio éste procedería exclusivamente del aumento de las exportaciones y

sólo a partir del año 2000 se comenzarían a recibir los beneficios asociados a las importaciones a

menor precio.

b. Si en cambio considera exclusivamente a los productores agropecuarios, el resultado final

estimado para el mismo período de veinte años sería en tal caso negativo en USD 155 millones.

No obstante, también aquí el cuadro es variado:

1. los productores que expanden sus exportaciones verían incrementadas sus ganancias en

un valor total de USD 110 millones

2. los productores que se verán afectados por las mayores importaciones enfrentarían

pérdidas totales del orden de USD 265 millones

- Impacto regional

A nivel regional el monto de las pérdidas estimadas por este mismo estudio se distribuye del

siguiente modo:

a) Región Metropolitana: USD 15 millones, focalizadas ante todo en el cultivo de maíz

b) VI Región: USD 57 millones, focalizadas mayoritariamente en el cultivo de maíz

c) VII Región USD 56 millones, por efecto negativo en casi todos los rubros

28

d) VIII Región: USD 46 millones, por efecto negativo en casi todos los rubros

e) IX Región: USD 38 millones, focalizadas principalmente en el cultivo del trigo

f) X Región: USD 36 millones, focalizadas principalmente en la producción de carne de vacuno

29

6) IMPACTOS Y PERSPECTIVAS SOCIALES

La identificación de los problemas que plantea la asociación entre Chile y MERCOSUR no puede

reducirse, sin embargo, a un mero ejercicio de cuantificación de los eventuales impactos productivos que

traería aparejada la desgravación de los intercambios en el hipotético caso de que ella operase sobre la

base de los niveles de producción y de precios actualmente existentes.

Dicho procedimiento analítico sólo tiene un cierto valor indicativo, que adquiere importancia en la

misma medida en que coloca sobre el tapete de la discusión pública un problema cuya solución no puede

ya ser postergada por más tiempo: el de definir explícitamente el modo en que el país encarará finalmente

los grandes desafíos que plantea la ineludible necesidad de proceder a una rápida, profunda y global

reestructuración del sector agropecuario.

El problema no está exclusivamente vinculado a los temas propiamente productivos, de mayor o

menor competitividad de los diversos cultivos en el escenario de un mercado abierto que se avecina, sino

que atañe también a las perspectivas de vida que este tipo de acuerdos puede traer aparejado para una

parte muy significativa de quienes hoy viven de la agricultura. Como se comprende, esto reviste una

especial importancia para aquella masa de pequeños y medianos productores que copan los actuales

índices de pobreza rural.

Sólo una cosa parece estar suficientemente clara para todos: que de no mediar la implementación

de políticas estatales de fomento claras y efectivas en su favor, el sector de la economía campesina, que

comprende aproximadamente a unas 200 mil familias (con cerca de un millón de personas), no sólo se

verá seriamente amagado a consecuencia de los impactos comerciales previstos, sino directa y

mayoritariamente condenado a desaparecer bajo el peso abrumador e inexorable de las leyes del

mercado.

En este sentido, lo que el tratado pone en discusión, es el conjunto de la política sectorial,

obligando a una clara y urgente definición de sus objetivos y procedimientos a lo menos para los próximos

diez años, que es el tiempo disponible para adaptar el funcionamiento del sector a los nuevos

requerimientos.

Debiera resultar claro para todos que el principal desafío que este debate lleva aparejado no es

de naturaleza técnico-productiva, sino política: se trata de definir los objetivos tanto económicos como

sociales, y también políticos y culturales, que como país resultaría conveniente proponerse alcanzar

mediante la modernización y desarrollo de las actividades agrícolas.

Señalaremos brevemente a continuación algunos de los principales problemas que a nuestro

juicio este debate suscita:

30

a) Empresa agrícola y racionalidad capitalista

Librado el sector a su propia suerte, en función de los condicionantes que imponen y del marco de

posibilidades que abren las ciegas y elementales fuerzas del mercado, el acuerdo no hace más que

reforzar y acelerar las desiguales y contradictorias tendencias que actualmente orientan su desarrollo. Es

simplemente "más de lo mismo".

Dichas tendencias se traducen principalmente en un desenvolvimiento dinámico de la presencia y

posición de dominio alcanzada por el gran capital sobre el conjunto de las actividades agrícolas,

acrecentando los grados de concentración y centralización existentes a expensas de los pequeños

agricultores que se ven progresiva e inexorablemente arrastrados hacia mayores niveles de pauperización

y de exclusión.

Interesados en que efectivamente eso suceda, los sectores más directamente vinculados al gran

capital no cesan de exigir que el Estado deje definitivamente de auxiliar a la pequeña propiedad

campesina a objeto de que el mercado pueda encargarse rápidamente de eliminarla por "inviable", lo que

permitiría alcanzar un doble objetivo "modernizador":

a) acrecentar el tamaño de las propiedades agrícolas con el fin de realizar las necesarias economías

de escala

b) incrementar la oferta de fuerza de trabajo agrícola con la consecuente tendencia a la baja en los

salarios

No obstante, la correlación positiva que se da por supuesta entre por una parte el tamaño de la

propiedad y/o el carácter capitalista de los criterios de racionalidad de la empresa agrícola y su eficiencia o

nivel de competitividad por la otra no es algo que esté debidamente acreditado.

Por el contrario, son numerosos los estudios que señalan la existencia de ciertas líneas de

producción en las que una empresa familiar de tamaño mediano, e incluso pequeño, puede resultar a la

postre mucho más eficiente y competitiva que una empresa capitalista de mayor tamaño.

Una variante intermedia es la que postulan los expertos de la CEPAL. En el marco de la

orientación propugnada actualmente por ese organismo ("transformación productiva con equidad") se

plantea la necesidad de lograr un sustantivo incremento en la productividad de las pequeñas y medianas

explotaciones mediante una generalización de la "agricultura de contratos" (23)

Dicha propuesta alude al tipo de vínculos que actualmente mantiene una gran parte de los

pequeños y medianos agricultores con las grandes empresas agroindustriales y agroexportadoras

directamente interesadas en contar con un suministro seguro, oportuno y conveniente (en cuanto a calidad

y costo) de productos, lo que las impulsaría a promover una mejora en las técnicas de producción y una

diversificación de la oferta exportable.

31

En Chile estas formas de relación al interior de la agricultura se encuentran ampliamente

difundidas, especialmente en rubros tales como la producción de frutas, hortalizas, remolacha, tabaco,

leche, cebada y maravilla.

b) Subsidiariedad y responsabilidad del Estado

Tampoco se ha mostrado efectivamente consecuente y desinteresado el rechazo neoliberal al

intervencionismo del Estado, como lo ponen claramente en evidencia en la evolución del sector agrícola

las demandas o aceptación por parte de los empresarios de jugosos subsidios estatales (p.e. el de

fomento forestal que permite financiar el 75% de los costos de plantación).

La verdad es que, a contrapelo de su presunta ortodoxia neoliberal, los diversos grupos

empresariales del sector no han dejado de exigir y beneficiarse de todo tipo de medidas de apoyo estatal,

desde el suministro de asistencia técnica y crediticia hasta la adopción de iniciativas de fomento a las

exportaciones, y sobre todo la ejecución de variadas políticas de salvataje en los momentos de crisis

(repactación de deudas, establecimiento de bandas, poderes compradores, etc.).

En cambio es claro que el Estado no ha asumido como es debido su responsabilidad de

salvaguardar el interés de la comunidad, lo que en el ámbito específico de las zonas rurales supondría una

preocupación prioritaria por la situación de la agricultura campesina. Por el contrario, ha mantenido en este

plano una actitud de casi absoluta pasividad con respecto a lo que aquí acontece (extrema precarización

de las condiciones laborales, progresiva degradación ambiental, situación de abandono de la pequeña

producción, etc).

Durante largos años su política agraria se ha limitado a establecer lo sumo tímidas medidas de

reglamentación (cuyo cumplimiento posterior raramente controla), investigación y control fitosanitario.

Aunque se ensayaron también ciertas iniciativas de capacitación (los programas de transferencia

tecnológica), sólo a partir de 1990 éstas adquieren mayor consistencia con respecto a la situación y

problemas que enfrentan los pequeños agricultores. Además, el esfuerzo que compromete el Estado en

estos PTT es todavía claramente insuficiente (24).

c) Equilibrios demográficos

Un aspecto usualmente omitido en el debate sobre las perspectivas de la economía campesina es

el de la conveniencia social de brindar mayores oportunidades y efectivos estímulos a las franjas

generacionales más dinámicas de la población rural a objeto de mantenerlas arraigadas en sus lugares

de origen, evitando de ese modo que los jóvenes se vean forzados a emigrar a las ciudades en busca de

trabajo y mejores condiciones de vida.

Aparte de minar la potencialidad de la fuerza de trabajo agrícola, tales flujos migratorios se

traducen en definitiva en un masivo traslado de la pobreza rural hacia las grandes ciudades, con el

32

consiguiente agravamiento de todo el enorme cúmulo de problemas que la marginalidad social lleva

aparejada (hacinamiento, insalubridad, subocupación, delincuencia, etc.)

Este es un problema que, cualquiera sea el punto de vista desde el que se lo aborde, difícilmente

podría encontrar una salida peor que esa. Resulta ostensiblemente más provechoso que el Estado se