Cartilla Gestion Fiscal

24

El control fiscal como instrumento para el mejoramiento de la administración territorial CARTILLA 2007 Cart_gobyalc.indd 1 10/10/2007 08:05:06 a.m.

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Cartilla Gestion Fiscal

El control fiscal como instrumento

para el mejoramiento de la administración

territorial

CARTILLA

2007

Cart_gobyalc.indd 1 10/10/2007 08:05:06 a.m.

territorialterritorial

Contralor General de la República Julio César Turbay Quintero

Vicecontralor General de la República Roberto Pablo Hoyos Botero Oficina de Planeación Luis Fernando Ayala Pabón

Oficina de CapacitaciónJuana María Michelsen Niño

Oficina de Comunicaciones y PublicacionesMarisol Rojas Izquierdo

ESAPHonorio Miguel Henríquez Pinedo - Director ESAPMaría Magdalena Forero Moreno - Subdirectora de Alto GobiernoLuz Amparo González Agudelo - Subdirectora de Alto GobiernoCarlos Roberto Cubiles Olarte - Subdirector AcadémicoMauricio Villalobos Rodríguez - Subdirector Administrativo y Financiero

Compiladores Contraloría General de la RepúblicaMaría Judith Reyes Gómez Gladys Pastrana Gutiérrez. Elsa Lozano Rodríguez Clara Inés López A. Marlene Benavides Becquis Arturo Quijano Aponte Edgar Michaels Rodríguez Jorge Ospina Merchán Juan Ernesto Oviedo Hernández Carlos Rodríguez Rodríguez Carlos Humberto Barrera Antonio Rafael Díaz Montiel Colaboradores especiales Contraloría General de la RepúblicaDiego Nicolás Rossiasco Pirajan Eduardo Rodríguez RuizCarlos Acosta Moyano Oliverio Orjuela AguilarEliécer González Galindo José Miguel Zambrano Jorge Espitia Zamora Bibiana Guevara

Edición y corrección de textosJaime Viana Saldarriaga

Diseño y DiagramaciónAndrea Artunduaga Acosta

ImpresiónImprenta Nacional

Cart_gobyalc.indd 2 10/10/2007 08:05:06 a.m.

territorialterritorial

�El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la República CARTILLAContraloría General de la República

Presentación

Registro complacido la publicación de este documento porque constituye uno de los primeros desarrollos prác-ticos del convenio celebrado entre la Escuela Superior de Administración Pública - ESAP y la Contraloría General de la República, CGR, cuyo objetivo fundamental es la capacitación de los funcionarios de los diversos niveles del Estado y, en particular, de los municipios y departamentos, en los asuntos del control fiscal, con el fin de contribuir al mejor cumplimiento de sus obligaciones y labores.

Cuando digo mejor cumplimiento, quiero significar, en términos del control fiscal, que su acción, en cualquiera de las entidades del Estado, debe contribuir a construir moralidad pública y eficiencia, es decir, una gestión pulcra y proba con un uso adecuado de los recursos que ha puesto en sus manos la ciudadanía para obras y servicios de beneficio común.

Estoy convencido de que uno de los requisitos para que los funcionarios públicos tengan la actitud que acabo de describir reside precisamente en que dispongan de la mejor información posible sobre la forma en que se ejerce el control fiscal en el país. De esta manera se preocuparán para que no haya deficiencias en las diversas activida-des prácticas que realizan en el ejercicio de sus funciones y velarán para evitar maniobras o manipulaciones que puedan causar deterioro al patrimonio público. Además, porque el control fiscal actual, como lo podrán advertir en esta publicación, propicia el uso de instrumentos muy valiosos que, bien aprovechados por los funcionarios, les ayudarán a mejorar su gestión. Entre esos instrumentos, cabe señalar los planes de mejoramiento, las funcio-nes de advertencia y los informes periódicos de auditoria, mediante los cuales tienen una apreciación objetiva y profesional sobre sus ejecutorias.

En tal sentido, creo que los funcionarios no deben ver en los auditores y analistas de las Contralorías unos gen-darmes o vigilantes tradicionales de los recursos públicos, sino a profesionales que se han entrenado para mirar, con sentido crítico, la marcha de las entidades estatales y la formulación y ejecución de políticas públicas.

Creo que la consulta y el conocimiento que les dará la lectura de este folleto facilitará y hará más expeditas y amigables las relaciones con los entes de control; además, les permitirá tener una mejor interlocución con los funcionarios de las contralorías.

Por mi parte, espero que, a partir de su lectura y de los talleres y seminarios que se harán, se adopten medidas para el buen manejo de los recursos públicos, a partir de la experiencia de las Contralorías sobre aquellos aspec-tos en los cuales se presentan con más frecuencia notorias deficiencias en la gestión pública.

En tal sentido y a manera de invitación a esta tarea, les propongo a los lectores el siguiente decálogo de la buena administración:

1. Perfeccionar sus métodos de planeación de la gestión y definir metas claras y precisas en los planes, progra-mas y proyectos de inversión de la administración;

2. Velar por la oportuna y debida prestación de los servicios y la ejecución de las obras en forma tal que se garantice la inclusión y la equidad social;

3. Garantizar una contratación transparente y conforme con los planes y programas;

4. Asegurar un manejo contable y presupuestal razonable;

5. Cumplir los planes de mejoramiento;

6. Implantar y aplicar, en forma rigurosa, el Modelo Estándar de Control Interno, MECI;

Cart_gobyalc.indd 3 10/10/2007 08:05:06 a.m.

territorial

� El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la RepúblicaCARTILLA

territorial

7. Buscar que la entidad recaude los recursos a que tiene derecho y honre sus compromisos con oportunidad;

8. Promover la participación de la ciudadanía en la vigilancia de la gestión de la entidad, mediante la operación eficaz de la oficina de quejas y reclamos, y la realización periódica de foros y audiencias, en los cuales los di-rectivos den cuenta de su gestión;

9. Vigilar para que los actos de la entidad contribuyan a la sostenibilidad ambiental en la región y en el país; y

10. Evitar las prácticas clientelistas y el nepotismo en la administración pública.

Si todos los funcionarios públicos somos capaces de cumplir este decálogo, estoy seguro que la administración del Estado en Colombia ayudará a construir el Estado Social de Derecho previsto en nuestra Constitución Política.

A los lectores les auguro una provechosa lectura de este documento, base de una entusiasta aplicación de sus directrices.

JULIO CÉSAR TURBAY QUINTERO

Contralor General de la República

Cart_gobyalc.indd 4 10/10/2007 08:05:06 a.m.

territorialterritorial

�El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la República CARTILLAContraloría General de la República

Presentación ESAP

Construcción de eficiencia y moralidad en la gestión pública, es el nombre del Convenio suscrito entre la Contra-loría General de la República y la Escuela Superior de Administración Pública - ESAP, Instituciones que han unido esfuerzos para brindar capacitación, asesoría y consultoría en temas que permitan contribuir al mejoramiento de la calidad de la Gerencia Pública y de la prevención y fomento de la cultura de la ética de lo público.

Se busca generar y fortalecer conocimientos y actitudes que garanticen desarrollos de competencias para asumir con superior preparación y criterio el ejercicio público, elemento indispensable para el fortalecimiento institucio-nal de los entes estatales, en el marco de un continuo y permanente proceso de modernización del Estado, donde debe estar presente eficacia, eficiencia, transparencia y efectividad.

Eficiencia y moralidad en la gestión pública y todo cuanto ello enmarca importa en mucho al Control Fiscal como instrumento para el mejoramiento de la Administración, toda vez que se pretende la existencia cada vez mayor de espacios de equidad social en todos sus niveles, con lo cual coadyuvar a la consolidación de un Estado legítimo, formal y creíble, que propicie en mejor forma y manera la convivencia y la gobernabilidad, a fin de enrutarnos con prisa y sin pausa en la búsqueda incesante de un superior crecimiento, bienestar y desarrollo para todos los colombianos.

Sea bienvenida esta Cartilla que propende por capacitar a los servidores públicos en general y de municipios y departamentos en particular, en dirección a una mejor y más eficiente realización de su deber administrativo público.

HONORIO MIGUEL HENRÍQUEZ PINEDO

Director Nacional Escuela Superior de Administración Pública ESAP

Cart_gobyalc.indd 5 10/10/2007 08:05:06 a.m.

territorialterritorialCart_gobyalc.indd 6 10/10/2007 08:05:07 a.m.

territorialterritorial

�El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la República CARTILLAContraloría General de la República

Introducción

Con el propósito de proporcionar a las autoridades territoriales una fuente de consulta que conjugue la agilidad con la profundidad y les sirva de guía para el cumplimiento eficiente de su gestión, ponemos en sus manos la cartilla “El control fiscal como instrumento para el mejoramiento de la administración territorial”.

Mediante la promulgación de este instrumento didácti-co, la Contraloría General de la República cumple con el objetivo corporativo consistente en adelantar pro-gramas de formación de ciudadanos y organizaciones civiles en valores ciudadanos y mecanismos de partici-pación para hacer más efectiva su contribución al con-trol y vigilancia de la gestión fiscal.

La cartilla, que consta de tres secciones, ofrece una explicación sucinta de la naturaleza, la fundamentación legal y los procesos de control fiscal en Colombia. La primera sección se refiere a la gestión fiscal; la segunda presenta las bases de la rendición de informes; y la ter-cera se ocupa de los principios del control fiscal.

De esta manera pretendemos que tanto las autoridades territoriales como la ciudadanía en general coadyuven al control y vigilancia sobre el manejo de los recursos públicos, teniendo siempre presente el objetivo final de que la administración pública esté fundamentada sobre bases de eficiencia y moralidad.

Cart_gobyalc.indd 7 10/10/2007 08:05:07 a.m.

territorialterritorialCart_gobyalc.indd 8 10/10/2007 08:05:07 a.m.

territorialterritorial

�El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la República CARTILLAContraloría General de la República

¿Qué se entiende por Gestión Fiscal?

Es el conjunto de actividades económicas, jurídicas y tecnológicas que se realizan al manejar o administrar recursos o fondos públicos, tendientes a la adecuada y correcta adquisición, planeación, conservación, admi-nistración, custodia, explotación, enajenación, consumo, adjudicación, gasto, inversión y disposición de los bienes públicos, así como a la recaudación, manejo e inversión de sus rentas en orden a cumplir los fines esenciales del Estado, con sujeción a los principios de legalidad, eficiencia, economía, eficacia, equidad, imparcialidad, moralidad, transparencia, publicidad y valoración de los costos ambientales.

¿Qué finalidad tiene la Gestión Fiscal?

La finalidad de la Gestión Fiscal es garantizar la pro-tección integral, permanente y oportuna del patrimonio público para garantizar, con claridad y transparencia, la correcta utilización de los recursos, fondos y bienes pú-blicos manejados por el Estado o por los particulares.

La gestión fiscal

¿Qué es una cuenta?

Es el conjunto de información que soporta legal, técni-ca, financiera y contablemente las operaciones realiza-das por los responsables del erario, sobre un período determinado.

¿Qué es la rendición de la Cuenta?

Es el deber legal y ético que tiene todo funcionario pú-blico, y toda persona que maneje fondos del Estado, de responder e informar a los órganos de control fiscal y a la sociedad por su administración, manejo y rendimien-to de fondos, bienes y/o recursos públicos asignados y los resultados obtenidos en cumplimiento del mandato que le ha sido conferido.

Las contralorías territoriales, en ejercicio de sus facul-tades, prescriben los métodos y la forma de rendición

La rendición de cuentas

Los Alcaldes y Gobernadores ejercen la Gestión Fiscal en sus respectivos municipios y departamentos

El Alcalde y el Gobernador, como gestores fiscales, deben rendir cuentas a la ciudadanía del municipio, distrito o departamento que lo eligió

Cart_gobyalc.indd 9 10/10/2007 08:05:07 a.m.

territorial

10 El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la RepúblicaCARTILLA

territorial

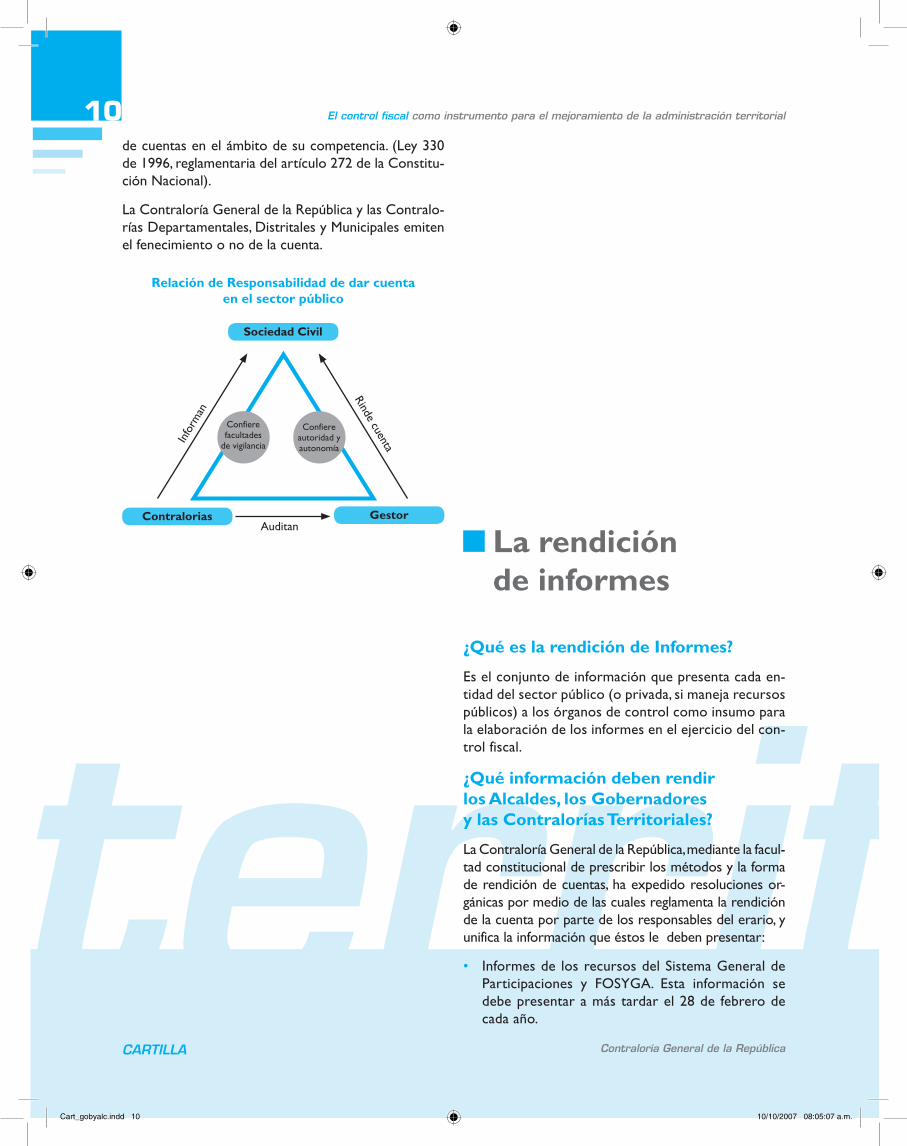

de cuentas en el ámbito de su competencia. (Ley 330 de 1996, reglamentaria del artículo 272 de la Constitu-ción Nacional).

La Contraloría General de la República y las Contralo-rías Departamentales, Distritales y Municipales emiten el fenecimiento o no de la cuenta.

La rendición de informes

Relación de Responsabilidad de dar cuenta en el sector público

Sociedad Civil

Contralorias Gestor

Confierefacultades

de vigilancia

Confiereautoridad y autonomía

Info

rman

Rinde cuentaAuditan

¿Qué es la rendición de Informes?

Es el conjunto de información que presenta cada en-tidad del sector público (o privada, si maneja recursos públicos) a los órganos de control como insumo para la elaboración de los informes en el ejercicio del con-trol fiscal.

¿Qué información deben rendir los Alcaldes, los Gobernadores y las Contralorías Territoriales?

La Contraloría General de la República, mediante la facul-tad constitucional de prescribir los métodos y la forma de rendición de cuentas, ha expedido resoluciones or-gánicas por medio de las cuales reglamenta la rendición de la cuenta por parte de los responsables del erario, y unifica la información que éstos le deben presentar:

• Informes de los recursos del Sistema General de Participaciones y FOSYGA. Esta información se debe presentar a más tardar el 28 de febrero de cada año.

Cart_gobyalc.indd 10 10/10/2007 08:05:07 a.m.

territorialterritorial

11El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la República CARTILLAContraloría General de la República

• Informe de las regalías directas. Al igual que la anterior, se debe presentar a más tardar el 28 de febrero.

• Informe sobre la Gestión Ambiental. Se debe pre-sentar a más tardar el 28 de febrero.

• Informe presupuestal territorial. Se debe presentar trimestralmente dentro de los primeros 15 días há-biles del mes inmediatamente siguiente al período reportado, y anualmente a más tardar el 15 de fe-brero para el consolidado del año anterior.

• Informe de los programas de saneamiento fiscal y financiero. Se debe presentar cuando se produzcan, aunque puede depender de lo que se haya concer-tado en los respectivos programas de saneamiento fiscal y financiero.

• Informe sobre el personal y sobre su costo. Se debe presentar semestralmente, durante los 15 días hábi-les siguientes al respectivo semestre calendario.

• Informe sobre la deuda externa territorial. Este re-porte se debe presentar cada mes dentro de los primeros 15 días hábiles siguientes al mes corres-pondiente.

• Informe sobre el registro de la deuda pública. Cada mes, dentro de los primeros 10 días hábiles siguien-tes al mes correspondiente, se deben reportar los certificados de registro de deuda pública territorial.

• Informe de deuda pública de las entidades y organis-mos bajo la jurisdicción de la contraloría territorial respectiva. Se debe presentar dentro de los 15 días hábiles siguientes al período que corresponda.

• Planes de mejoramiento. Deben presentarse dentro de los 15 días hábiles siguientes contados a partir de la recepción del informe final de Auditoría.

¿Qué propósito tiene la información solicitada?

Las entidades territoriales están sujetas al control de la Contraloría General de la República en los siguientes ca-sos establecidos en la Constitución Política y en la Ley:

• Control Excepcional, establecido en el artículo 267 de la Constitución Política y en el artículo 26 de la Ley 42 de 1993.

• Control Concurrente y Prevalente sobre el Sistema General de Participaciones y las Regalías.

Consulte el Documento Base Allí encontrará una tabla que describe con más detalle lo relacionado con la información que los entes territoriales deben rendir a la Contraloría

Cart_gobyalc.indd 11 10/10/2007 08:05:07 a.m.

territorial

12 El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la RepúblicaCARTILLA

territorial

• Control Fiscal, establecido en los artículos 67 y 81 de la Ley 617 de 2000 por incumplimiento a esta Ley.

• Reporte y consolidación de la información de la deuda pública, establecido en el artículo 268, nume-ral 3 de la Constitución Política y en el artículo 43 de la Ley 42 de 1993.

• Reporte y consolidación de la información presu-puestal y de auditoría del balance, establecidos en el artículo 354 de la Constitución Política y en los artículos 36 al 39 y 47 de la Ley 42 de 1993.

Además de lo anterior la Contraloría General de la República debe certificar algunos indicadores para la categorización de los entes territoriales.

¿Cómo se determina la categoría de los municipios y departamentos?

La Ley 617 de 2000 le asignó a la Contraloría General de la Republica la función de certificar anualmente los ingresos corrientes de libre destinación (ICLD) recau-dados de la vigencia inmediatamente anterior por de-partamentos, distritos y municipios.

Para determinar la categoría de los municipios y depar-tamentos se toman como base:

• Las certificaciones que expida el Contralor Gene-ral de la República sobre los ingresos corrientes de libre destinación recaudados efectivamente en la vigencia anterior y sobre la relación -expresada en porcentaje- entre los gastos de funcionamiento y los ingresos corrientes de libre destinación de la vigencia anterior, y

• La certificación que expida el Departamento Ad-ministrativo Nacional de Estadística (DANE) sobre población para el año anterior.

Así mismo, la ley establece el 31 de julio de cada año como fecha límite para que el DANE y el Contralor General de la República remitan a los Gobernadores y Alcaldes las respectivas certificaciones.

¿Cómo se estiman los Ingresos Corrientes de Libre Destinación?

La función que tiene mayores implicaciones para deter-minar la situación financiera de las entidades territoria-les es la de certificar los ingresos corrientes de libre destinación.

El propósito fundamental es compilar las estadísticas fiscales territoriales como insumo para certificar las finanzas del Estado

Cart_gobyalc.indd 12 10/10/2007 08:05:07 a.m.

territorialterritorial

1�El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la República CARTILLAContraloría General de la República

La fuente básica para calcular estos ingresos y la re-lación porcentual entre ellos y los gastos de funcio-namiento es la ejecución presupuestal de ingresos y gastos reportada por las entidades territoriales a la Contraloría General de la República. Se asume que ha habido un recaudo efectivo en la parte de ingresos, y causación en la parte de gastos (compromisos).

En cuanto a los ingresos, se deducen los que tienen destinación específica (contemplados en la Constitu-ción Política y en la ley) como la participación en ingre-sos corrientes de la Nación (PICN), que es de forzosa inversión; el situado fiscal (ahora definido en el Sistema General de Participaciones); las regalías; los recursos de cofinanciación; los ingresos por estampillas; la so-bretasa al ACPM y otros aportes de otros niveles de la administración pública que tienen como propósito financiar gastos de inversión.

En el caso de los departamentos, se les debe deducir el 10% con destino al Fondo Nacional de Pensiones Territoriales (FONPET).

Igualmente, se deducen los ingresos corrientes repor-tados por las entidades territoriales que tienen desti-nación específica mediante acuerdo u ordenanza emi-tido por los entes territoriales, y que son enviados a la Contraloría General de la República.

Para el cálculo de los gastos de funcionamiento, éstos se toman de la ejecución presupuestal una vez de-ducidas las transferencias efectuadas a los concejos, personerías, contralorías y asambleas (Artículo 1°, Decreto 735 de 2001).

Se deducen así mismo de los gastos de funcionamiento, para efectos de la aplicación de la Ley 617 de 2000, los gastos ocasionados por indemnizaciones al perso-nal retirado en cumplimiento de los programas de sa-neamiento fiscal y financiero suscrito por las entidades territoriales, y los gastos destinados a cubrir el déficit fiscal (Artículo 7° del Decreto 192 de 2001).

Adicionalmente se deducen algunos gastos de funciona-miento financiados con ingresos corrientes de destina-ción específica, como los pagos de prestaciones sociales financiados con fondos especiales para este efecto, las transferencias a corporaciones autónomas regionales derivadas del recaudo de la sobretasa ambiental y las transferencias al FONPET generadas por el recaudo del impuesto de Registro y por el porcentaje de los ingre-sos corrientes de libre destinación, entre otros.

Posteriormente, la Contraloría General de la República verifica la forma como se categorizaron los departa-mentos y municipios, en virtud de la Ley 617 de 2000.

El único ingreso no corriente que se adiciona a los ingresos corrientes de libre destinación es el que algunas entidades clasifican como “recuperación de cartera” dentro de los “ingresos de capital”. Se refiere al recaudo de ingresos tributarios causados en vigencias anteriores. Esto por cuanto los ingresos tributarios no pierden su naturaleza por el hecho de clasificarse dentro de los ingresos de capital, siempre y cuando no tengan una destinación especial

Cart_gobyalc.indd 13 10/10/2007 08:05:07 a.m.

territorial

1� El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la RepúblicaCARTILLA

territorial

El control fiscal

¿Qué es el control fiscal y en qué principios se fundamenta?

El control fiscal es una función pública que ejercen las Contralorías, las cuales vigilan la gestión fiscal de la Ad-ministración y de los particulares o entidades que ma-nejen fondos o bienes de la Nación.

Los principios en los cuales se fundamenta la vigilancia de la gestión fiscal están consagrados en la Constitu-ción Polìtica:

EFICIENCIA: La asignación de recursos debe ser la más conveniente para maximizar los resultados.

EFICACIA: Los resultados deben ser oportunos, y deben guardar relación con los objetivos y las metas.

ECONOMÍA: En igualdad de condiciones de calidad y cantidad, los bienes y servicios deben obtenerse al menor costo.

EQUIDAD: Deben identificarse los receptores de la acción económica en cuanto a distribución de costos y beneficios entre sectores económicos y sociales y entre entidades territoriales.

ECOLOGÍA (VALORACIÓN DE LOS COSTOS AMBIENTALES): Se debe cuantificar el impacto causado por el uso o el deterioro de los recursos naturales y el medio ambiente, y evaluar la gestión de protección, conservación, uso y explotación de los mismos

Cart_gobyalc.indd 14 10/10/2007 08:05:07 a.m.

territorialterritorial

1�El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la República CARTILLAContraloría General de la República

¿Quiénes ejercen el control fiscal?

El control fiscal es una función de la Contraloría Ge-neral de la República, las contralorías departamentales, las contralorías distritales y municipales y la Auditoría General de la República.

La Contraloría General de la República es un órgano de control que goza de autonomía administrativa y fi-nanciera, y es la encargada de ejercer el control fiscal sobre las entidades del Estado del orden nacional.

Las contralorías departamentales son órganos que ejercen el control fiscal sobre las entidades departa-mentales y sobre los municipios donde no existe Con-traloría Municipal. Son entidades técnicas, autónomas administrativa y presupuestalmente. Su organización y su estructura están definidas por las asambleas depar-tamentales, las que también eligen al Contralor Depar-tamental. Estas contralorías cumplen las mismas funcio-nes de la Contraloría General de la República, pero en el ámbito departamental.

Pese a que la vigilancia de la gestión fiscal de los mu-nicipios es ejercida por las Contralorías Departamen-tales, los distritos y algunos municipios pueden crear sus propias contralorías distritales o municipales, con autonomía administrativa, presupuestal y contractual. Su organización y funcionamiento es competencia de los concejos distritales y municipales. Ejercen control sobre todos los organismos y las dependencias que integran el sector central de las administraciones distrital y munici-pal, sobre sus entidades descentralizadas (establecimien-tos públicos, empresas industriales y comerciales del Estado y sociedades de economía mixta), la Personería, el Concejo Distrital o Municipal, Juntas Administradoras Locales, y sobre los particulares que tengan a su cargo el manejo de los recursos públicos municipales.

La Auditoría General de la República vigila la Gestión Fiscal de la Contraloría General de la República, y de las contralorías departamentales, distritales y muni-cipales.

Control a los límites de gastos

En cumplimiento de la Ley de Ajuste Fiscal (Ley 617 de 2000), la Contraloría General de la República verifica que las entidades territoriales cumplan con los límites de gastos previstos en la Ley. El artículo 81 de esta Ley establece que, en caso de incumplimiento, la Contraloría ejercerá el control fiscal a las entidades territoriales al igual que lo hace con las entidades del orden nacional.

Cart_gobyalc.indd 15 10/10/2007 08:05:07 a.m.

territorial

16 El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la RepúblicaCARTILLA

territorial

Se insiste en que podrá abrir juicios fiscales a dichas entidades después de ejecutar la respectiva auditoria. Así mismo, el incumplimiento de los límites del gasto establecidos en la ley constituye “falta gravísima, san-cionable disciplinariamente” (Artículo 84).

Control a informes

La Contraloría General de la República revisa y evalúa los resultados de los siguientes informes rendidos por las entidades territoriales descentralizadas y por servicios:

• Sistema General de Participaciones para salud, edu-cación y propósito general (FOSYGA)1

• Recursos provenientes de regalías directas.

• Información sobre la gestión ambiental territorial.

• Informes presentados al culminar la gestión (Acta de informe de gestión)2.

• Incumplimiento de los programas de saneamiento fiscal y financiero y control a los límites de gasto.

1 Fondo de Solidaridad y Garantía –FOSYGA–, Subcuenta de So-lidaridad.

2 Este informe se refiere a la gestión adelantada con los recur-sos provenientes del Sistema General de Participaciones y del FOSYGA (Ley 951 de 2005 y Resolución Orgánica 5674 de 2005).

Sanciones

Los artículos 100 y 101 de la Ley 42 de enero 26 de 1993 establecen las causales que ameritan la imposi-ción de sanciones en materia de rendición de cuentas e informes.

En el proceso de rendición de cuentas e informes, la Contraloría podrá imponer sanciones a los respon-sables. Así lo establecen la parte primera del Códi-go Contencioso Administrativo, el Decreto Ley 01 de 1984 y demás disposiciones de carácter legal que lo modifican o adicionan, además de la Resolución Orgá-nica 5554 de marzo 16 de 2004 y los Actos Administra-tivos vigentes en materia de sanciones.

¿A través de cuáles procesos se ejerce el control fiscal?

El control fiscal se ejerce a través de cuatro procesos:

1. Control Fiscal Macro

El nivel macro de la vigilancia de la gestión abarca el examen del comportamiento de las finanzas públi-cas y el grado de cumplimiento de los objetivos ma-croeconómicos. Su base la constituye la compilación de las estadísticas fiscales del Estado, sobre las cuales la Contraloría General de la República determina el

Cart_gobyalc.indd 16 10/10/2007 08:05:07 a.m.

territorialterritorial

1�El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la República CARTILLAContraloría General de la República

resultado fiscal de la Nación o Balance Fiscal. Con ello se puede establecer la consistencia de la política fiscal con las políticas monetaria y cambiaria, estimar y ana-lizar los costos en que se ha incurrido en la ejecución de la misma

Estadísticas fiscales del Estado

Como se expresó anteriormente, la base del Con-trol Macro lo constituye la compilación de las es-tadísticas fiscales del Estado. Con base en éstas, la Contraloría determina el resultado fiscal de la Na-ción o Balance Fiscal.

Para cumplir con tales funciones, la Contraloría regla-mentó el reporte de la información mediante la Reso-lución 5544 de 2003. De acuerdo con esta Resolución, la información estadística se recopila con la siguiente cobertura del sector público colombiano:

• Ejecuciones presupuestales del gobierno central nacional, establecimientos públicos, empresas industriales y comerciales del Estado, departamentos y municipios.

• Información sobre tesorería, de personal y costos del gobierno central nacional, establecimientos públicos, empresas industriales y comerciales del Estado, departamentos y municipios.

• Información sobre los flujos económicos del gobierno central nacional, establecimientos públicos, empresas industriales y comerciales del Estado, departamentos y municipios.

• Registro y reporte de información de la deuda pública externa e interna de todo el sector público (saldos, y flujos económicos).

2. Control Fiscal Micro

Consiste en la evaluación de la gestión fiscal de la admi-nistración pública y de los particulares o entidades que manejen fondos o bienes públicos, para generar accio-nes de prevención y corrección en el manejo de los re-cursos públicos. Se trata de acciones que derivarán en mayores beneficios para la ciudadanía, como ahorros en el gasto público o eficiencia en la gestión pública.

Cart_gobyalc.indd 17 10/10/2007 08:05:07 a.m.

territorial

18 El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la RepúblicaCARTILLA

territorial

En el Control Fiscal Micro, la Contraloria General de la República ejerce otras competencias: Control Concu-rrente y Prevalente3 y el Control Excepcional.

• El Control Concurrente y Prevalente se aplica cuan-do se requiere fiscalizar proyectos en los cuales confluyen recursos del orden nacional y territorial. El ejercicio del Control Fiscal Concurrente puede ser realizado conjuntamente por las contralorías competentes para la fiscalización de los recursos comprometidos o por una de ellas en particular si lo deciden de común acuerdo.

La Contraloría General de la República y las con-tralorías territoriales concurren en la competencia para el ejercicio de la vigilancia y el control fiscal al Sistema General de Participaciones, sin perjuicio del control, el seguimiento y la verificación del uso legal que de estos recursos recae constitucional y legal-mente en la Contraloría General de la República.

La Contraloría General de la República tiene com-petencia prevalente para avocar las acciones de vi-gilancia y control fiscal a los recursos transferidos por la Nación a las entidades territoriales, respec-to de las contralorías departamentales, distritales y municipales en el ámbito de su jurísdicción de con-formidad con las reglas que bajo el criterio de co-ordinación se establecen. Sin embargo, en ejercicio de la prevalencia que se otorga a la Contraloría Ge-neral de la República, en estos aspectos ésta puede asumir el control fiscal desplazando al órgano de control territorial, sin que ello se entienda como un vaciamiento de competencia.

3 La Corte Constitucional se pronunció al respecto mediante la Sentencia C-403 de 1999

Mediante la Ley 617 de 2000, el Congreso Nacional le impuso a la Contraloría General de la República la obligación de realizar “control a los acuerdos de reestructuración” suscritos por los entes territoriales (Art. 67), y sobre los límites de gastos establecidos en la misma (Art. 81). Igualmente dispuso que, en caso de incumplimiento, la Contraloría “abrirá juicios fiscales” y realizará su Control Fiscal.

Cart_gobyalc.indd 18 10/10/2007 08:05:07 a.m.

territorialterritorial

1�El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la República CARTILLAContraloría General de la República

• El Control Excepcional es la competencia otorgada a la Contraloría General de la República para ejer-cer Control Fiscal sobre recursos del orden terri-torial en los cuales se solicite su intervención. Esta competencia tiene su fundamento en el precepto constitucional Artículo 267, que fue reglamentado por el Artículo 26 de la Ley 42 de 1993, en el que se le permite a la Contraloría ejercer el control pos-terior en forma excepcional sobre las cuentas de cualquier entidad territorial, sin perjuicio del con-trol que les corresponde a las contralorías departa-mentales, distritales y municipales.

El control excepcional se podrá adelantar a soli-citud de:

• Los gobiernos departamentales, distritales o mu-nicipales.

• Cualquier comisión permanente del Congreso de la República o de la mitad más uno de los miem-bros de las corporaciones públicas territoriales.

• La ciudadanía, de acuerdo con lo establecido en la Ley 850 de 2003, por medio de la cual se re-glamentan las Veedurías Ciudadanas.

Las solicitudes de Control Excepcional deben reali-zarse por escrito y serán suscritas por el represen-tante del ente territorial. En el caso de las corpora-ciones, la solicitud de este control debe ser aprobada por la mayoría decisoria de la respectiva corporación y firmada por el secretario de la misma.

Tratándose de la solicitud del Personero Municipal, se anexará a la misma certificación de la inexistencia de la contraloría municipal4.

3. Proceso de responsabilidad fiscal

El proceso de responsabilidad fiscal es el conjunto de actuaciones administrativas adelantadas por las Contra-lorías con el fin de determinar y establecer la responsa-bilidad de los servidores públicos y de los particulares, cuando en el ejercicio de la gestión fiscal, o con ocasión de ésta, causen por acción u omisión y en forma dolosa o culposa un daño al patrimonio del Estado.

La responsabilidad fiscal es la obligación de reparar el daño causado al patrimonio público, por parte de un servidor público o particular.

Por daño patrimonial se entiende la lesión del patri-monio público, representada en el menoscabo, dismi-4 Ley 617 de 2000, Artículo 24, numeral 7°

Cart_gobyalc.indd 19 10/10/2007 08:05:07 a.m.

territorial

20 El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la RepúblicaCARTILLA

territorial

nución, perjuicio, detrimento, pérdida o deterioro de los bienes o recursos públicos, o a los intereses patri-moniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente, e inoportuna o que, en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organiza-cional, programa o proyecto de los sujetos de vigilancia y control de las contralorías.

4. Control Fiscal Participativo

Para hacer efectiva la contribución de los ciudadanos y de las organizaciones sociales en el control y vigilancia de la gestión pública, la Contraloría General de la Re-pública y demás contralorías adelantan actividades de formación con acciones de sensibilización, capacitación y deliberación pública. Esto con el fin de obtener es-pacios de interacción entre la ciudadanía y la entidad, canalizar las iniciativas ciudadanas frente a procesos de participación en el control fiscal, recibir denuncias, quejas y derechos de petición y promover la vigilancia sobre proyectos de inversión pública de alto impacto.

¿Qué buscan las contralorías con el control fiscal?

1. Promover la transparencia y el adecuado uso de los recursos, estableciendo si los recursos públicos se aplican de manera transparente por el gestor pú-blico, en procura de satisfacer las necesidades de la comunidad.

2. Promover el mejoramiento continuo de las organi-zaciones. Los resultados de la auditoría deben per-mitir una continua retroalimentación para que la ad-ministración pueda emprender acciones preventivas y correctivas en procura de lograr mayores niveles de eficiencia y eficacia.

3. Apoyar a los órganos legislativos. Como organismo técnico la Contraloría General de la República brin-da al Congreso información que le permite ejercer el control político que le corresponde. En el caso de las contralorias territoriales, informan el resultado al Concejo Municipal o a la Asamblea Departamen-tal según corresponda.

4. Informar a la comunidad y vincularla al Control Fiscal. La ciudadanía es el principal cliente de las contralorías y es deber de éstas mantenerla infor-mada, como también promover su vinculación al control fiscal.

Cart_gobyalc.indd 20 10/10/2007 08:05:08 a.m.

territorialterritorial

21El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la República CARTILLAContraloría General de la República

¿Qué sanciones existen por la no rendición de cuentas o por entorpecer el ejercicio del control fiscal?

Las contralorías tienen la atribución constitucional de exigir cuentas a los sujetos vigilados, solicitar infor-mación, ejercer auditorías y, en general, desplegar una serie de requerimientos con el fin de poder ejercer adecuadamente el control fiscal.

La Ley 42 de 1993 facultó a las contralorías para promo-ver procesos administrativos sancionatorios, en contra de servidores públicos y particulares que administren, manejen o inviertan fondos, bienes o recursos públicos, los cuales en ejercicio de sus funciones, obstaculicen por acción o por omisión las labores de control fiscal.

De conformidad con la Ley 42 de enero 26 de 1993, son causales para efecto de la imposición de sanciones, las previstas en los artículos 100 y 101 de la mencionada ley, en materia de la rendición de cuenta e informes.

En el proceso de rendición de cuentas e informes, la Contraloría General de la República podrá, según el caso, imponer sanciones a los responsables, de confor-midad con la parte primera del Código Contencioso Administrativo, Decreto Ley 01 de 1984 y demás dis-posiciones de carácter legal que lo modifique o adicio-ne y de conformidad con la resolución orgánica o el acto administrativo vigente en materia de sanciones5.

5 La Resolución 5554 de marzo 16 de 2004, es la vigente para este procedimiento.

La Resolución 5554 de 2004 de la Contraloría General de la República estabece las siguientes competencias para la imposición de sanciones:

Primera Instancia.

• En el nivel central, son competentes para la imposi-ción de las sanciones y para resolver el recurso de reposición el Contralor General de la República y los contralores delegados sectoriales.

• Para la imposición de la sanción de amonestación en el nivel central son competentes los directores de Investigaciones y de Juicios Fiscales, de la Con-traloría Delegada para Investigaciones, Juicios Fisca-les y Jurisdicción Coactiva.

• El Contralor Delegado Sectorial para la Gestión Pú-blica y las Instituciones Financieras es competente para la imposición de las sanciones y para resolver el recurso de reposición en lo pertinente a los ser-vidores públicos de las entidades del Departamento de Cundinamarca y del Distrito Capital.

Cart_gobyalc.indd 21 10/10/2007 08:05:08 a.m.

territorial

22 El control fiscal como instrumento para el mejoramiento de la administración territorial

Contraloría General de la RepúblicaCARTILLA

territorial

• En el nivel desconcentrado y por delegación son competentes para la imposición de las sanciones y para resolver el recurso de reposición los geren-tes departamentales, respecto de los servidores públicos y particulares del orden territorial, y los sujetos de vigilancia y control fiscal en sus respec-tivas jurisdicciones.

• Para la imposición de la sanción de amonestación en las gerencias departamentales, el funcionario com-petente será el Gerente Departamental, a solicitud del grupo investigador.

Segunda Instancia.

• Cuando las sanciones a que se refiere esta Resolu-ción sean impuestas por los contralores delegados sectoriales o por los gerentes departamentales, el recurso de apelación será de competencia del Con-tralor General de la República o del funcionario en quien se delegue.

• Cuando la sanción de amonestación sea impuesta por los directores de Investigaciones y de Juicios Fiscales, el recurso de apelación será de competen-cia del Contralor Delegado para Investigaciones, Jui-cios Fiscales y Jurisdicción Coactiva.

Causales de inicio de un proceso administrativo sancionatorio

• No comparecer a las citaciones que en forma escri-ta hagan las contralorías.

• No rendir las cuentas y los informes exigidos o no hacerlo en la forma y oportunidad establecidos por ellas.

• Incurrir reiteradamente en errores u omitir la pre-sentación de cuentas e informes.

• Entorpecer o impedir el cabal cumplimiento de las funciones asignadas a las contralorías o no sumi-nistrarles oportunamente las informaciones. soli-citadas.

• No asegurar los fondos, valores o bienes bajo su responsabilidad, o no hacerlo oportunamente o en la cuantía requerida.

• No adelantar acciones para subsanar las deficiencias señaladas por las contralorías.

• No cumplir con las demás obligaciones fiscales.

A su vez, el artículo 102 de la Ley 42 de 1993 faculta a los contralores para solicitar la remoción o la terminación

del contrato por justa causa del servidor público que sea

renuente a presentar oportunamente las cuentas o informes solicitados, o no

los presente por más de 3 períodos consecutivos o 6 no

consecutivos dentro de un mismo período fiscal, cuando la mora o la renuencia haya

sido sancionada previamente con multas.

Cart_gobyalc.indd 22 10/10/2007 08:05:08 a.m.

territorialterritorialCart_gobyalc.indd 23 10/10/2007 08:05:08 a.m.

territorialCart_gobyalc.indd 24 10/10/2007 08:05:08 a.m.