Capitolul I: Fundamentele teoretice ale procesului decizional

124

CUPRINS Introducere………………………………………………………………………...3 Capitolul I: Fundamentele teoretice ale procesului decizional 1.1 Definirea şi conţinutul conceptului de decizie managerială……………………5 1.2 Identificarea principalilor factori care determină procesul decizional..............11 1.3 Metode si tehnici aplicate în cadrul procesului decizional…………………....17 Capitolul II: Evoluţia situaţie economico-financiare în S.A. „Supraten” 2.1 Caracteristica generală a întreprinderii.......................................... ....................24 2.2 Analiza indicatorilor de bază a activităţii economico-financiare a întreprinderii.......................................... ........................................................ ..........30

-

Upload

univ-ovidius -

Category

Documents

-

view

0 -

download

0

Transcript of Capitolul I: Fundamentele teoretice ale procesului decizional

CUPRINS

Introducere………………………………………………………………………...3

Capitolul I: Fundamentele teoretice ale procesului

decizional

1.1 Definirea şi conţinutul conceptului de decizie

managerială……………………5

1.2 Identificarea principalilor factori care determină

procesul decizional..............11

1.3 Metode si tehnici aplicate în cadrul procesului

decizional…………………....17

Capitolul II: Evoluţia situaţie economico-financiare în

S.A. „Supraten”

2.1 Caracteristica generală a

întreprinderii..........................................

....................24

2.2 Analiza indicatorilor de bază a activităţii

economico-financiare a

întreprinderii..........................................

........................................................

..........30

2.3 Structura organizatorică a

întreprinderii..........................................

..................43

Capitolul III: Procesul decizional în cadrul

întreprinderii S.A. „Supraten”

3.1 Adoptarea deciziilor în cadrul

întreprinderii..........................................

...........48

3.2 Metode şi tehnici utilizate în adoptarea

deciziilor…………………………….58

Capitolul IV: Raţionalizarea procesului decizional în

cadrul S.A. “Supraten”

4.1. Informaţia – suport al procesului

decizional..............................................

......63

4.2. Proiect: Monitorizarea unităţilor de transport prin

sistemul GPS....................65

Concluzii…………………………………………………………………………74

Bibliografie……………………………………………………………………….75

Anexe……………………………………………………………………………..76

2

Introducere

Pentru o bună perioadă de timp managementul a fost considerat

o adevărată arta, talent însuşit prin învăţarea din încercări şi

erori. O varietate de stiluri individuale, deseori bazate pe

creativitate, raţionament uman, intuiţie şi experienţă au fost

folosite în rezolvarea problemelor de acelaşi tip, şi aceasta în

defavoarea metodelor cantitative şi a abordărilor ştiinţifice.

Complexitatea afacerilor şi a mediului de desfăşurare a acestora

a crescut, însă simţitor în ultimele decenii. Numărul de soluţii

posibile foarte mare, dificultatea prezicerii consecinţelor pe

termen lung datorită creşterii gradului de incertitudine,

efectele erorilor în luarea deciziilor care pot fi dezastruoase

datorită complexităţii operaţiilor şi reacţiei în lanţ pe care o

eroare poate să o cauzeze – acestea sunt doar o parte cauzele

majore care au determinat această creştere a complexităţii.

Una din caracteristicile oricărui sistem socio-economic, în

cadrul cărora se înscrie şi firma, o constituie finalitatea,

adică tendinţa de a evolua cu scopul realizării anumitor

obiective. Luînd în consideraţie universalitatea legii entropiei,

potrivit căreia în natură ordinea tinde să se transforme în

dezordine, înseamnă că starea entropică este caracteristica şi

sistemelor socio-economice. În aceste condiţii, societăţile

comerciale, ca sisteme, trebuie să se adapteze permanent

influenţei unor factori perturbatori care se opun sau îngreunează

realizarea obiectivelor prestabilite. Această adaptare,

autoreglare a funcţionării firmei se realizează prin intermediul

3

activităţii managerilor care, în esenţă, reprezintă o înlănţuire

de decizii interdependente.

Decizia constituie punctul central al activităţii de

management, deoarece ea se regăseşte în toate funcţiile acestuia,

şi mai mult, integrarea firmei în cadrul mediului depinde de

calitatea deciziei. În acelaşi timp, necesitatea luării deciziei

se manifestă şi în viaţa personală, unde se pot de asemenea

întîlni decizii complexe şi sofisticate, datorită, mai ales,

consecinţelor pe care le pot produce. Totuşi, deciziile

manageriale implică o mult mai mare responsabilitate, deoarece

orice decizie influenţează activitatea întreprinderii, iar o

hotărîre greşită/incorectă poate provoca un şir de probleme, sau

chiar o reacţie în lanţ care pînă la urmă poate aduce

întreprinderea în pragul falimentului. Şi atunci, efectele unor

greşeli, se vor răsfrînge nu doar asupra firmei, dar şi asupra

persoanelor care au fost implicate în ea, cum ar fi conducerea,

managerii superiori, angajaţii, partenerii de afaceri, creditorii

şi chiar poate trezi nemulţumirea întreagii societăţi.

Actualitatea lucrării este evidentă, decizia şi procesul de

luare a ei, denumit şi procesul decizional, ocupînd un rol

important în sistemul de management. Asigurînd conducerii

posibilitatea de a atrage şi combina resursele disponibile, şi de

a dirija procesul de producţie, decizia managerială reprezintă

principalul instrument de realizare a obiectivelor stabilite

pentru o anumită perioadă dată. Dat fiind faptul, că unei

situaţii decizionale acelaşi obiectiv poate fi înfăptuit pe mai

multe căi, cu resurse diferite, se solicită din partea

managmentului unităţii economice o înaltă competenţă profesională

4

şi responsabilitatea, atît în ceea ce priveşte stabilirea

variantelor posibile, evaluarea lor şi alegerea celei mai

avantajoase, cît şi cu privire la consecinţele acestora.

Din actualitatea temei şi scopul prezentat, putem enumera o

serie de obiective care ne-ar ajuta să atingem rezultatul dorit:

1. Explicarea noţiunii de decizie din prisma diferitor

autori;

2. Stabilirea şi prezentarea diferitor tipuri de decizii;

3. Descrierea procesului decizional, precum şi a

elementelor sale componente;

4. Prezentarea şi descrierea unor tehnici şi metode de

adoptare a deciziilor;

5. Descrierea sistemului managerial al întreprinderii şi

stabilirea rolului procesului decizional în cadrul lui;

6. Identificarea metodelor şi tehnicilor decizionale

utilizate în practica managerială;

7. Identificarea unor lacune în sistemul decizional şi

propunerea unor direcţii de raţionalizare a acestuia.

Metodele de cercetare utilizate pe parcursul proiectului de

specialitate sunt observaţia, analiza şi sinteza, gruparea,

anchetarea precum şi alte metode şi instrumente de cunoaştere

ştiinţifică, lucrarea este prezentată în formă scrisă utilizînd

grafice, desene, tabele şi diagrame.

5

Capitolul I: Fundamentele teoretice ale procesului

decizional

1.1 Definirea şi conţinutul conceptului de decizie managerială

Din perspectivă pragmatică, managementul se exercită,

respectiv se aplică în mod curent în mai multe planuri la nivelul

organizaţiilor de afaceri; unul dintre planurile majore în care

regăsim managementul aplicat la nivel de firmă este dat de

activitatea/atributul managerilor de adoptare şi aplicare a deciziilor

(unii autori numesc acest plan sistemul decizional al firmei,

sistem ce funcţionează alături de cel tehnologic, organizatoric,

informaţional etc.1).

Decizia poate fi definită ca un proces raţional de alegere a unei

soluţii, a unei linii de acţiune dintr-un număr oarecare de

posibilităţi, în scopul de a ajunge la un anumit rezultat.

Dar în general există mai multe abordări a conceptului de

decizie, după cum urmează:

1 O. Nicolescu – Management, Editura Economică, Bucureşti

6

Hotărîrea luată ca urmare a examinării unei probleme, situaţii

etc., soluţia adoptată (dintre mai multe posibilităţi) (DEX,

1998).

Alegerea unei direcţii de acţiuni (Simon, 1960).

Alegerea unei strategii de acţiune (Fishburn, 1964).

O alegere conducînd la un anume obiectiv dorit (Churchman,

1968).

O formă specifică de angajare într-o acţiune (Minzberg, 1980).

Elaborarea ad-hoc a mai multor strategii alternative, analiza

strategiilor elaborate şi a celor deja formulate şi alegerea

unora din ele (Popescu, Găvănescu, Rădulescu, 1983).

Rezultatul unui tip particular de prelucrare a informaţiilor,

care constă în alegerea unui plan de acţiune (Bonczek, Holsapple,

Whinston, 1984).

Alegerea uneia dintr-un număr de alternative; cunoştinţe care

indică o angajare într-o anumită direcţie de acţiune (Holsapple,

Whinston, 1996).

O alocare a resurselor (Spradlin, 1997).

Alegerea uneia dintre mai multe alternative: o afirmaţie care

arată angajarea într-o direcţie de acţiune (Power, 2000).

Decizia constituie punctul central al activităţii de

management întrucît ea se regăseşte în toate funcţiile acestuia,

şi mai mult, integrarea firmei în cadrul mediului depinde de

calitatea deciziei. În acelaşi timp, calitatea procesului

decizional influenţează reducerea costurilor, eficienţa folosirii

fondurilor, creşterea profitului.

Referitor la locul deciziei în procesul de management,

considerăm că aceasta nu reprezintă o funcţie întrucît rezultatul

7

procesului decizional se concretizează în cadrul fiecărei funcţii

a managementului. Astfel, în domeniul previziunii, ca funcţie a

managementului, rezultatul procesului decizional se concretizează

în variante de strategie, de plan sau de program.

În literatura de specialitate există o mulţime de definiţii

pentru decizie. Pe baza datelor oferite de practica decizională,

a fost formulată definiţia deciziei astfel:

Decizia reprezintă rezultatul unor activităţi conştiente de

alegere a unei direcţii de acţiune şi angajării în aceasta, fapt

care implică, de obicei, alocarea unor resurse. Decizia rezultă

ca urmare a prelucrării unor informaţii şi cunoştinţe şi aparţine

unei persoane sau unui grup de persoane, care dispun de

autoritatea necesară şi care răspund pentru folosirea eficace a

resurselor în anumite situaţii date.2

Sunt mai multe „cuvinte cheie” în definiţia de mai sus.

Atributul esenţial care caracterizează decizia este cel de alegere

dintre mai multe alternative. El poate include şi cazul limită, în

care cineva are de ales numai între două alternative, dintre care

una este cea banală de a nu lua nici o decizie şi, implicit, de a

lăsa pe seama altora să hotărască în numele său sau de a accepta

ca lucrurile să se desfăşoare la voinţa sorţii.

În unele cazuri alternativele trebuie doar identificate

dintr-o ofertă existentă, în alte situaţii, alternativele trebuie

proiectate. În continuare, vom presupune că alegerea unei

alternative implică o angajare într-o acţiune, care schimbă

„starea lucrurilor”, chiar dacă acum putem vorbi, la limită, de

alegerea acelei căi care înseamnă păstrarea stării actuale.

2 Filip, Florin Gheorghe – Decizie asistată de calculator: Decizii,decidenţi..., Bucureşti 2002

8

Schneider (1994) arată că, în cazul ideal, acţiunea are o

finalitate, este efectuată în mod conştient, planificat şi

voluntar.

Decizia este o activitate a unei fiinţe umane care urmăreşte

în mod conştient anumite obiective. Nu vom putea spune că o

maşină sau un automat iau decizii. În aceeaşi măsură, nu vom

putea accepta că un animal poate lua decizii, deşi comportarea

acestuia poate părea uneori inteligentă, ca urmare a instinctelor

şi reflexelor comportamentale transmise genetic sau formate în

cursul vieţii(Boldur-Lăţescu, 1992).

Este evident că angajarea într-o anumită direcţie de acţiune

presupune, de cele mai multe ori, folosirea unor resurse. În

cazul deciziilor manageriale, se au în vedere resursele

organizaţiei, dintre care cele mai importante sunt considerate

cele materiale, financiare, umane şi cunoştinţele acumulate în

organizaţie.

Decizia, componenta primară a sistemului decizional,

constituie un element esenţial al managementului, fiind

instrumentul sau specific de exprimare. În fond, nivelul

calitativ al conducerii unei organizaţii se manifestă prin

deciziile elaborate şi aplicate.

Deciziile manageriale, spre deosebire de deciziile generale,

se referă la misiunea, strategiile şi politica pe termen lung a

firmei, coordonarea principalelor domenii de activitate,

atingerea eficienţei dorite, soluţionarea şi medierea

conflictelor, măsuri de maximă importanţă pentru viitorul firmei.

Principalele elemente care deosebesc decizia managerială de

decizia cotidiană sunt:

9

decizia managerială, care implică întotdeauna cel puţin două

persoane: managerul, cel care decide şi una sau mai multe

persoane, executanţi sau cadre de conducere care participă la

aplicarea sau concretizarea deciziei. De aici rezultă o primă

sursă de complexitate şi dificultate superioară a deciziei

managerială în comparaţie cu cea personală.

decizia managerială are influenţe directe la nivelul

grupului, neafectînd numai starea, comportamentul, acţiunile şi

rezultatele unui singur individ. În conceperea şi realizarea

deciziei este necesar să se aibă în vedere caracteristicile

privind postul, interesele, pregătirea, motivarea, potenţialul

membrilor grupului respectiv.

întotdeauna decizia managerială determină efecte directe şi

propagate economice, umane tehnice, educaţionale, cel puţin la

nivelul unui comportament al firmei.

În practica societăţilor comerciale şi a regiunilor autonome

decizia managerială îmbracă două forme:

-act decizional (predomină cantitativ în cadrul firmei)

-proces decizional (specific deciziilor mai complexe)

Actul decizional se referă la situaţii decizionale de

complexitate redusă sau cînd respectiva situaţie are un caracter

repetitiv, variabilele implicate fiind foarte bine cunoscute de

către decident, numai este necesară o culegere de informaţie şi o

analiză a lor. La baza actelor decizionale se află experienţa şi

intuiţia managerilor.

Procesul decizional constă în ansamblul fazelor prin

intermediul cărora se pregăteşte, adoptă şi evaluează decizia

managerială.

10

Tipologia deciziilor

Deciziile, situaţiile decizionale şi factorii implicaţi nu se

manifestă în cadrul firmei în mod aleatoriu, dimpotrivă, în

cadrul întreprinderii ansamblul deciziilor adoptate şi aplicate,

structurate corespunzător sistemului de obiecte urmărit şi

configuraţiei ierarhiei manageriale alcătuiesc sistemul

decizional.

În 1960 Simon clasifica deciziile, după gradul de structurare în

decizii care pot fi programate sau descrise sub forma unui algoritm sau

a unor proceduri bine definite, care pot fi realizate automat, şi cele

neprogramabile.

Gory şi Scott Morton (1971), inspirîndu-se din psihologia

cognitivă, preferă termenii de probleme structurate şi probleme

nestructurate, deoarece aceştia sunt mai puţin dependenţi de

terminologia sau de folosirea calculatorului sau a unui alt automat şi

reflectă mai bine ansamblul procesului de rezolvare a problemei de

decizie.

Deciziile structurate sunt deciziile care : a) au un context

stabil; b) sunt repetitive (se pot programa); c) criteriu de decizie

este clar; d) informaţiile necesare sunt accesibile.

Deciziile nestructurate au următoarele caracteristici: a) au un

context dinamic; b) sunt unice; c) accesul la informaţiile necesare

este greoi; d) criteriu de decizie este neclar; e) se utilizează

strategii multiple pentru luarea deciziei. Pentru aceste decizii

creativitatea şi judecata subiectivă a managerilor au un rol

important. În aceste cazuri, sistemele suport de decizie vor fi

folosite mai mult pentru prezentarea informaţiilor, pentru analize şi

mai puţin pentru găsirea unei soluţii optime.

11

Delbecq clasifica deciziile în funcţie de conceptul de negociere:

decizii de rutină similare cu deciziile complet structurate ale lui Simon,

decizii creative (semistructurate), decizii negociate în care managerul este un

participant la procesul decizional şi nu un decident central.

O altă clasificare a deciziilor se poate face în funcţie de

gradul de cunoaştere al decidentului referitor la rezultatul

diferitor alternative. Astfel, există decizii în condiţie de

certitudine, risc şi incertitudine.

În cazul condiţiilor de certitudine şi risc există diferite

tehnici de optimizare, însă în cazul incertitudinii, teoretic nu

există suficiente date pentru ca decizia să se poată lua. Motivul

constă în faptul că, prin definiţie, luarea deciziei înseamnă

alegerea între alternative, iar dacă acestea nu sunt cunoscute,

alegerea nu se poate face. În practică însă, decizia se ia prin

utilizarea raţionalmentului şi a informaţiilor disponibile

estimării valorilor şi a probabilitaţilor de apariţie a

rezultatelor posibile. Astfel, practic, incertitudinea se

transformă în risc.

Tabelul 1.1

Starea

rezultatului

Explicaţii

CertitudineExistă un singur rezultat pentru fiecarealternativă şi există cunoştinţe complete şiexacte referitoare la el.

RiscExistă mai multe rezultate posibile pentrufiecare alternativă şi fiecăreia pot fiataşate o valoare şi o probabilitate derealizare a rezultatelor.

Incertitudine Numărul rezultatelor,valorile şiprobabilităţile nu sunt cunoscute.

12

Există o anumită legătură între nivelul pe care se situează

managerul care ia decizia şi tipul deciziei: de regulă deciziile

structurate se iau la nivelul de jos şi cele nestructurate la

nivelele de vîrf, dar aceasta nu este o regulă absolută. H. I.

Ansoff (1965, 1987) vede trei zone decizionale principale în

management: strategică, operativă şi administrativă.3

- Decizii strategice. Acestea sunt deciziile de bază, pe

termen lung, care stabilesc relaţiile organizaţiei cu

mediul său, mai ales în ceea ce priveşte produsul sau

serviciul şi pieţele sale. Ele sunt deciziile care

stabilesc principalele scopuri şi obiective ale

întreprinderii, sunt, de regulă, complexe, mai ales din

punctul de vedere al variabilalor ce trebuie luate în

considerare înainte de a se face alegerile finale.

- Deciziile operaţionale. Acestea sunt decizii pe termen

scurt, care reglementează probleme ca nivelul de ieşire,

preţurile şi nivelurile de inventar. Deciziile date, în

sine sunt de rutină şi se repetă, dar tind să aibă

prioritate faţă de altele din cauza greutăţii volumului

lor şi capacităţii lor de a produce rezultate pe termen

scurt.

- Deciziile administrative. Aceste decizii se supun

cererilor în conflict ridicate de problemele strategice şi

operaţionale. Ele se ocupă, în esenţă, de stabilirea

structurii organizaţiei, de exemplu: prin determinarea

ierarhiei autorităţii şi comunicării.

Alte clasificări ale deciziei iau în calcul criterii

referitoare la numărul de persoane care participă la adoptarea3 Gerald A. Cole – Management. Teorie şi practică, Ştiinţa 2006

13

deciziei, periodicitatea elaborării deciziei şi numărul

criteriilor decizionale.

Referitor la primul criteriu de clasificare ce ţine de

numărul de persoane care participă la adoptarea deciziei există :

Decizii unipersonale care sunt fundamentate şi elaborate de

o singură persoană, cu referire la problemele curente ale

organizaţiei.

Decizii de grup a căror fundamentare este rodul conlucrării

unui anumit număr de persoane.

După periodicitatea elaborării deciziei distingem :

Decizii periodice elaborate la anumite intervale de timp.

Decizii aleatoare adoptate la intervale neregulate, greu

de anticipat, necesitatea fundamentării lor fiind determinată de

factori necontrolabili, eficacitatea lor depinde decisiv de

potenţialul decizional al decidentului.

Decizii unice care reprezintă un caz de excepţie, ne avînd

precedent şi care probabil nu se vor repeta nici într-un viitor

apropiat, eficacitatea lor depinde decisiv de potenţialul

decizional al decidentului.

După numărul criteriilor decizionale deosebim :

Decizii unicriteriale care presupun compararea

alternativelor pe baza unui singur criteriu.

Decizii multicriteriale în cazul cărora diferitele

alternative se compară prin raportarea la două sau mai multe

criterii.

Gruparea situaţiilor decizionale din cadrul organizaţiilor,

după anumite criterii prezintă importanţă nu numai sub aspect

teoretico-metodologic ci şi sub aspect practic-aplicativ.

14

Importanţa practică a clasificării deciziilor rezidă în faptul că

în general elaborarea şi fundamentarea deciziilor şi în special

alegerea variantei optime se poate face folosind metode, tehnici

şi instrumente specifice fiecărei categorii aparte.

Cerinţe faţă de decizia managerială

Decizia de conducere, pentru a fi eficientă, trebuie să

îndeplinească o serie de cerinţe, între care: 4

o să fie fundamentată ştiinţific, adică să fie luată în

conformitate cu realităţile din întreprindere, pe baza unui

instrumentar ştiinţific adecvat, care să înlăture empirismul,

improvizaţia, rutina, voluntarismul;

o să fie împuternicită, în sensul că trebuie adoptată de către

organul de conducere în ale cărui sarcini este înscrisă în mod

expres, iar decidentul trebuie să dispună de calităţile,

cunoştinţele şi aptitudinile necesare luării deciziei

respective;

o să fie clară, concisă şi necontradictorie, ceea ce presupune

că, în formularea deciziei, să se precizeze succint, dar

cuprinzător toate elementele operaţionale necesare, astfel

încît să nu dea naştere la înterpretări echivoce, referitoare

la obiectivul urmărit, mijloacele de realizare, termenele de

aplicare şi responsabilul cu aplicarea deciziei;

o să fie oportună, adică să se încadreze în perioada optimă de

elaborare şi operaţionalizare. Această cerinţă se bazează pe

ideea că este preferabilă o decizie bună, luată în intervalul

potrivit, unei decizii foarte bune, adoptată cu întîrziere.

Respectarea acestei cerinţe este necesară tot mai mult pe

4 Ovidiu Nicolescu – Ghidul managerului eficient, volumul 2, Bucureşti1994

15

măsura accelerării ritmului schimbărilor şi creşterii

complexităţii problemelor decizionale din întreprinderi.

1.2 Identificarea principalilor factori care determină procesul decizional

Procesul decizional este definit ca fiind o serie de paşi care

încep cu analiza informaţiei, continuă cu selectarea dintre mai

multe alternative şi verificarea alternativei selectate pe

problema aflată în studiu.

După Ovidiu Nicolescu şi Ion Verboncu, procesul decizional poate

fi definit prin ansamblul etapelor şi fazelor parcurse în pregătirea,

adoptarea, aplicarea şi evaluarea consecinţelor deciziei manageriale.

Desfăşurarea procesului decizional presupune o activitate

competentă din partea managerului determinată de eterogenitatea

structurii acestuia. Structura procesului decizional este influenţată

de un număr mare de factori printre care pot fi amintiţi: tipul

problemei decizionale; condiţiile concrete în care se desfăşoară

procesul decizional; gradul de cunoaştere a apariţiei anumitor

evenimente; calităţile şi experienţa managerului, etc.

Desfăşurarea unui proces decizional şi elaborarea unor decizii

fundamentate ştiinţific, reduc riscul apariţiei unor consecinţe cu

abateri semnificative faţă de cele evaluate iniţial şi restrânge sfera

incertitudinii. Calitatea deciziilor adoptate de manageri poate fi

16

apreciată prin amplitudinea abaterilor rezultatelor obţinute prin

materializarea în practică a acestuia şi nivelul evaluărilor iniţiale.

Elementele componente ale procesului decizional.

Problematica complexă ridicată de adoptarea unor decizii

fundamentate ştiinţific necesită cunoaşterea elementelor componente

ale procesului decizional şi a factorilor de influenţă a calităţii

deciziilor.

Decidentul este principalul element component al procesului

decizional, care prin activitatea sa în procesul de elaborare a

deciziilor, bazându-se pe anumite criterii, va alege una din

variantele elaborate. Decidentul poate fi o persoană care în virtutea

funcţiei pe care o ocupă, are dreptul de a decide, sau un organism de

management investit cu asemenea atribuţii.

Calitatea deciziilor este influenţată de o serie de factori

generaţi de calităţile decidentului şi a mediului ambiant în care îşi

desfăşoară activitatea. Cu privire la calităţile decidentului un rol

important îl are pregătirea profesională, experienţa în activitatea

managerială, responsabilitatea ca atitudine faţă de conţinutul şi

consecinţele deciziilor, motivarea ca posibilitate de depistare şi de

satisfacere a factorilor de stimul pentru participarea la procesul

managerial şi materializarea lui în acţiune; sistemul de informare

etc.

Problema decizională. Decizia se adoptă pentru

soluţionarea unei probleme decizionale. În absenţa problemei

decizia nu are obiect.

Sistematizarea problemelor decizionale: Unităţile economice îşi

desfăşoară întreaga activitate sub influenţa unor evenimente de natură

şi frecvenţă diversă care nu toate devin probleme decizionale, unele

17

sunt situaţii impuse care se rezolvă într-un anumit mod. Pentru ca un

eveniment să devină o "problemă decizională" trebuie să îndeplinească

condiţia de bază "de a avea posibilitatea obţinerii aceluiaşi rezultat

pe mai multe căi" care au caracteristici diferite. În unităţile

economice apariţia problemelor decizionale este generată de cel puţin

două situaţii:

a) În situaţia în care factorii perturbatori au creat un dezechilibru

între subsistemul operaţional şi cel funcţional cu implicaţii negative

în realizarea obiectivelor şi se impune restabilirea funcţionării

sistemului la parametrii prestabiliţi.

b) În situaţia în care există echilibru între cele două subsisteme cu

privire la realizarea obiectivelor propuse, dar managerul doreşte să

obţină performanţe superioare. Diversitatea şi complexitatea

problemelor decizionale care urmează să le rezolve managerii din

unităţile economice impun o sistematizare în funcţie de anumite

criterii sau elemente. Criteriile sunt diverse dar ele au un element

comun şi anume cel de a "ordona şi uşura munca decidentului".

Diversitatea criteriilor de sistematizare a problemelor decizionale

au determinat păreri diferite în ceea ce priveşte ierarhizarea lor,

fenomen explicabil prin modul de abordare şi importanţa atribuită

fiecărui criteriu.

Mulţimea variantelor decizionale - poate fi finită sau

infinită. Cuprinde totalitatea posibilităţilor de soluţionare a

problemei decizionale. Definirea acestei mulţimi necesită

informaţii din interiorul şi din afara organizaţiei, gîndire

managerială creatoare, consultarea experţilor, efectuarea de

cercetări. În momentul identificării problemei decizionale,

decidentul conştientizează existenţa mai multor cursuri de

18

acţiuni posibile. El poate cunoaşte aceste alternative prin

implicarea directă sau prin intermediul altor persoane. Alegerea

variantei optime se face după o serie de metode corespunzătoare

modelului matematic care caracterizează situaţia decizională.

Mulţimea criteriilor decizionale - include o serie de

caracteristici pe baza cărora se evaluează şi se compară

variantele decizionale, în vederea adoptării celei mai raţionale

decizii. Mulţimea criteriilor decizionale este reprezentată de

punctele de vedere ale decidentului care izolează aspecte ale

realităţii economice în cadrul procesului decizional. Criteriile

decizionale se caracterizează prin mai multe niveluri,

corespunzătoare diferitelor variante şi/sau stări ale condiţiilor

obiective. Luarea în considerare, într-o situaţie decizională, a

mai multor criterii, trebuie să se facă ţinînd cont de

posibilitatea divizării şi grupării criteriilor, precum şi

proprietatea de interdependenţă a acestora. De exemplu, profitul

poate fi divizat pe produse, sub unităţi, etc. De asemenea,

profitul şi costul pot fi grupate într-un criteriu global

reprezentat de rentabilitate. Două criterii sunt independente

dacă fixarea unui obiectiv din punct de vedere al unui criteriu

nu influenţează stabilirea unui alt obiectiv, din punct de vedere

al celui de al doilea criteriu. În managementul firmei pot fi

utilizate criterii de tipul: profit, preţ, calitate, termen de

recuperare a investiţiei, durata ciclului de producţie, gradul de

utilizare a capacităţii de producţie, etc.

Mediul ambiant(condiţiile obiective) este reprezentat

de ansamblul condiţiilor interne şi externe care sunt influenţate

şi influenţează decizia. În mediul ambiant se pot manifesta,

19

pentru o anumită situaţie decizională, mai multe stări ale

condiţiilor obiective. Mediul ambiant se caracterizează printr-o

mobilitate deosebită. În cadrul condiţiilor interne se observă o

perfecţionare a pregătirii personalului, perfecţionare a

sistemului informaţional, iar în ceea ce priveşte condiţiile

externe, se înregistrează modificări în legislaţia ţării,

modificări în relaţiile firmei cu diverse organizme. Evoluţia

mediului ambiant se manifestă uneori contradictoriu în ceea ce

priveşte influenţa asupra procesului de elaborare a deciziilor în

cadrul firmei. Astfel, creşterea complexităţii activităţii firmei

influenţează în mod nefavorabil fundamentarea deciziilor, în timp

ce ridicarea nivelului de pregătire profesională şi în domeniul

managementului are afecte favorabile asupra luării deciziilor.

Mulţimea consecinţelor cuprinde ansamblul rezultatelor

ce s-ar obţine conform fiecărui criteriu decizional şi fiecărei

stări a condiţiilor obiective prin aplicarea variantelor

decizionale. Stabilirea consecinţelor este o activitate care nu

se realizează întotdeauna cu exactitate deoarece nu se cunosc cu

certitudine cauzele ce ar determina producerea lor. Consecinţele

pot fi în formă cantitativă sau calitativă.

Obiectivele decizionale sunt nivelele propuse de către

decident pentru a fi atinse în urma implimentării variantei

decizionale alese.

Utilitatea fiecărei consecinţe a diferitelor variante

se exprimă în aceeaşi unitate de măsură care variază între 0 şi

1, utilitatea reprezentînd rezultatul aşteptat de decident în

urma faptului că o anumită consecinţă se realizează.

20

Anumite diferenţe individuale pot influenţa procesul de luare

a deciziei. Unele dintre acestea influenţează numai anumite

aspecte ale procesului decizional, în timp ce altele influenţează

întregul proces. Există cinci diferenţe individuale:

1.Sistemul de valori al decidentului - un veritabil ghid

utilizat de către decident.

2.Personalitatea decidentului. Decidenţii sunt influenţaţi de

o serie de factori psihologici, atît conştienţi, cît şi

subconştienţi. Unul dintre cei mai importanţi factori este

personalitatea. De exemplu, în condiţiile luării deciziei în

condiţii de risc, personalităţile întreprinzătorilor se reflectă

puternic în alegerile făcute.

3.Înclinaţia spre risc a decidenţilor. Decidenţii au

înclinaţii diferite de asumare a riscului. Optimiştii îşi asumă

mari riscuri deoarece presupun că rezultatul deciziei va fi

întotdeauna favorabil. Decidenţii cu o aversiune crescută faţă de

risc vor prefera să decidă în situaţiile în care certitudinea

rezultatului final este foarte ridicată.

4.Disonanţa cognitivă. Cercetătorii comportamentului şi-au

îndreptat atenţia spre studiul anxietăţii postdecizionale, şi a

disonanţei cognitive. Ea este legată de lipsa armoniei între

factorii cognitivi individuali(atitudini, convingeri) după luarea

unei decizii. Rezultatele disonanţei cognitive sunt îndoielile

care apar în legătură cu alegerea celei mai bune alternative.

Disonanţa cognitivă influenţează în mod negativ eficacitatea

procesului decizional.

21

5.Abilitatea de stabilire a priorităţilor. Fiecare manager

poate avea un set diferit de criterii în stabilirea

priorităţilor.

Manegerii eficienţi sunt aceia care nu încearcă să rezolve

toate problemele cu care se confruntă, ci sunt capabili să delege

altora responsabilitatea luării unor decizii, rezolvînd doar

problemele care au o influenţă puternică asupra atingerii

obiectivelor organizaţionale. Este nevoie de un proces

sistematizat de luare a deciziilor pentru rezolvarea situaţiilor-

problemă neprogramate dificile sau complexe.

Etapele şi fazele procesului decizional

Adoptarea unor decizii viabile presupune organizarea şi

sistematizarea activităţii decidenţilor, astfel încât lucrările

pregătitoare materializării acestora să se desfăşoare într-o

succesiune logică. Aceasta se impune cu multă acuitate în etapa actuală

când la nivelul unităţii economice şi a subdiviziunilor organizatorice

se concentrează un volum tot mai mare de evenimente şi informaţii, ca

urmare a modificărilor intervenite în activitatea economică şi

organizatorică a acestora.

Desfăşurarea procesului decizional în ansamblul său, impune

parcurgerea anumitor etape, cărora le corespund mai multe faze.

Principalele etape ale procesului decizional sunt: etapa

pregătitoare, stabilirea variantelor decizionale, aplicarea

deciziei, controlul şi evaluarea rezultatelor obţinute.

1. Etapa pregătitoare prezintă o importanţă deosebită în derularea

procesului decizional. De modul cum se succed fazele acestei etape şi

calitatea lucrărilor determină în mare măsură derularea normală a

întregului proces decizional. Această etapă cuprinde trei faze:

22

- În prima fază are loc identificarea problemei şi aprecierea

situaţiei care impune declanşarea procesului decizional. Din mulţimea

evenimentelor ce apar într-o unitate economică, decidentul le va

delimita pe cele ce pot fi rezolvate prin mai multe variante, care vor

constitui probleme decizionale. În acest scop este necesar ca

decidentul să cunoască la timp apariţia factorilor ce influenţează

funcţionarea sistemului sau subsistemului determinându-i abaterile de

la parametrii prestabiliţi.

- În cea de a doua fază are loc formularea scopului urmărit de

decident, prin intervenţia sa asupra restabilirii funcţionării

normale a sistemului sau subsistemului. Importanţa acestei faze constă

în asigurarea concentrării atenţiei asupra consecinţelor influenţei

factorilor perturbatori şi a rezultatelor scontate prin

materializarea deciziei.

- În cea de a treia fază are loc culegerea informaţiilor necesare

elaborării variantelor decizionale. Cu acest prilej se stabilesc

informaţiile necesare, volumul, structura, termenul de transmitere,

persoanele care răspund de culegerea şi prelucrarea acestora, astfel

încât să se obţină informaţii cu capacitate mai completă de reflectare

a fenomenelor sau proceselor vizate. Pentru a uşura activitatea

decidenţilor este necesar să se asigure informaţiile strict necesare

şi să fie lipsite de efectele implicării afective a persoanelor care le

culeg şi le prelucrează cât şi a celor care le utilizează în elaborarea

de variante. Parcurgerea acestei faze implică cunoaşterea aprofundată

a metodelor de tratare şi prezentare a informaţiilor.

2. Etapa stabilirii variantelor de decizie . Pe baza informaţiilor

prelucrate primite de decident, se elaborează variantele de decizie.

Fiecare variantă urmăreşte acelaşi scop, dar se deosebesc între ele

23

prin implicaţiile fiecăreia şi rezultatele finale estimate prin

materializarea lor. În această etapă activitatea poate fi structurată

pe trei faze deosebindu-se între ele prin natura activităţilor

desfăşurate de decident.

- În prima fază are loc stabilirea unui sistem riguros de

indicatori sau parametri, cu ajutorul cărora să se poată evalua

consecinţele fiecărei variante. Sistemul de indicatori sau parametri

trebuie să fie unitar pentru toate variantele decizionale şi să

răspundă scopului urmărit de decident prin realizarea obiectivului

propus. Spre exemplu, dacă decidentul are ca obiectiv adoptarea unei

decizii cu privire la tehnologia de creştere a animalelor, va trebui ca

sistemul de indicatori să reflecte eficienţa economică a fiecărei

variante tehnologice, nivelul parametrilor ce urmează a se realiza şi

posibilităţile de materializare a acestora.

- În cea de a doua fază are loc analiza comparativă a variantelor.

Cu ajutorul sistemului de indicatori şi parametri stabiliţi în faza

anterioară, se analizează implicaţiile şi rezultatele ce se vor obţine

prin materializarea în practică a fiecărei variante. În general,

această analiză se efectuează având, în principal două obiective: a)

resursele materiale, financiare şi umane solicitate de fiecare

variantă; b) rezultatele de producţie şi implicaţiile economice ale

acestora.

- În cea de a treia fază are loc alegerea variantei care oferă

avantajele maxime şi poate fi materializată în practică. În procesul

decizional momentul opţional este hotărâtor. Această fază are

implicaţiile cele mai mari asupra rezultatelor finale ale unităţilor

economice. De modul în care decidentul apreciază consecinţele

variantei pentru care optează depinde îmbinarea factorilor de

24

producţie, valorificarea produselor etc. iar în final, realizarea

obiectivului propus.

3. Etapa aplicării deciziei , această etapă trebuie pregătită cu foarte

mare atenţie. Ea presupune adoptarea în prealabil a unui program de

acţiuni cu privire la informarea executanţilor privind necesitatea

adoptării deciziei, răspunderile ce revin fiecărui component

implicat, mijloacele economice necesare realizării acesteia,

componentele motivaţionale pentru executanţi, efectele economice

finale ale materializării acesteia.

4. Etapa controlului şi evaluării rezultatelor obţinute. În această etapă

se determină măsura în care obiectivele fixate au fost îndeplinite,

cauzele care au generat eventualele abateri, influenţa factorilor

aleatori asupra rezultatelor prestabilite. Particularităţile

procesului de producţie de exemplu, din agricultură influenţează

activitatea de control a decidenţilor. Faptul că procesul de producţie

este influenţat de condiţiile naturale, decidenţii trebuie să separe

cauzele provocate de factorii aleatori de efectele datorate muncii

propriu-zise desfăşurată de subordonaţi. De asemenea, desfăşurarea

activităţii de producţie pe suprafeţe întinse şi existenţa unor

subdiviziuni organizatorice la mari distanţe, îngreunează efectuarea

unui control riguros cu privire la materializarea deciziilor adoptate.

În continuare, se analizează modul de desfăşurare a etapelor şi

fazelor procesului decizional, efectuându-se intervenţiile de

corecţie, dacă acestea se impun. Cu ocazia controalelor efectuate se

culeg informaţii asupra modului cum se materializează decizia

adoptată, se efectuează intervenţiile necesare. Un rol important îl au

concluziile privind desfăşurarea procesului decizional şi măsurile

necesare perfecţionării acestuia pentru ciclul următor.

25

Între etapele şi fazele procesului decizional există o serie de

conexiuni care, în anumite situaţii, pot determina reexaminarea

problemei fie parţial, fie în totalitatea ei. Delimitarea etapelor şi

fazelor pentru fiecare problemă decizională în parte, depinde de

competenţa decidentului. La elaborarea deciziilor strategice şi

tactica procesului decisional trebuie să i se acorde un plus de atenţie

pentru că orice eroare neeliminată poate antrena un consum

nejustificat de factori de producţie sau poate conduce la nerealizarea

obiectivului propus.

1.3. Metode şi tehnici aplicate în cadrul procesului decizional

Tehnicile de luare a deciziilor s-au dezvoltat, în general,

ca urmare a necesităţii obţinerii unor decizii bune. Fiecare

manager are la dispozitie un set de unelte (tehnici/metode) care

îl asistă în procesul de luare a deciziilor. Fiecare organizaţie,

fie că este guvernamentală sau privată, non-profit sau plătitoare

de impozit pe profit şi-a dezvoltat un tip de proces decizional

pe baza cărui funcţionează şi de care, în final ajunge să

depindă. Din acest motiv adoptarea unei tehnici/metode noi este,

de cele mai multe ori, o schimbare dificilă pentru manageri care

ajung să apeleze la această opţiune doar în cazuri extreme, în

care utilizarea vechilor metode a condus la o eroare de decizie

cu consecinţe grave asupra organizaţiei.

26

Există două perspective de abordare a procesului decizional,

şi anume abordarea din punctul de vedere al procesului de rezolvare a

problemelor, respectiv din punctul de vedere al procesului de regăsire a

problemelor. În prima abordare se urmăreşte, în principal,

identificarea problemei, a soluţiei şi implementarea ei, în timp

ce în cea de-a doua abordare esenţială este analiza calităţii

problemei puse.

Pentru rezolvarea problemelor decizionale s-au dezvoltat,

de-a lungul timpului, o serie de tehnici şi metode:

Tehnica de definire corectă a problemelor porneşte de la premiza că

majoritatea erorilor apărute în rezolvarea problemelor se

datorează definirii incorecte a lor. Pentru a ajuta la

definirea corectă a problemelor reale se recomandă utilizarea

unei diagrame a cauzelor şi efectelor şi a unei proceduri de

diagramizare a problemei. Primul pas pentru folosirea corectă a

acestei tehnici constă în listarea tuturor problemelor, a

simptomelor şi a problemelor adiacente cu problema în cauză şi

desemnarea legăturilor cauzale care există între acestea.

Tehnica de redefinire se bazează pe faptul că, de multe ori soluţia

unei probleme depinde de modul în care este pusă problema.

Redefinirea problemei într-un context mai larg poate facilita

rezolvarea ei. În cea mai mare parte a cazurilor problemele nu

au soluţii predefinite, iar managerii trebuie să găsească rapid

soluţia. Din acest motiv este utilă elaborarea unui tabel de

definire a problemelor înainte de a se încerca să se găsească

răspunsul la ele.

27

Tehnica reversal presupune abordarea problemei de la coadă la cap,

permiţînd managerului să privească problema din alt punct de

vedere decît cel clasic.

Şedinţa decizională este o metodă tradiţională de luare a deciziilor

în grup. În general, şedinţa este definită ca o metodă de

soluţionare a unor sarcini, probleme sau situaţii privind

adoptarea unor decizii, exploararea unor perspective,

transferul unor informaţii sau armonizarea unor atitudini pe

baza comunicărei directe între un număr de participanţi,

reuniţi pentru scurt timp, sub coordonarea unei persoane

împuternicite sau alese chiar de către participanţi.5

Etapele metodologice generale ale unei şedinţe sunt:

1. pregătirea şedinţei

2. deschiderea şedinţe:

3. derularea şedinţei

4. închiderea şedinţei

5. evaluarea rezultatelor

Tehnica grupului nominal, propusă de Delbec, Van der Ven şi

Gustavson, este o formă tradiţională de şedinţă exploratorie

bazată pe stimularea creativităţii. Ea se compune dintr-o

secvenţă de activităţi, precum: a) redactarea în scris de idei

în mod individual de către fiecare participant, b) afişarea

acestor idei pe un suport vizibil pentru toţi participanţii, c)

discutarea în secvenţă a ideilor numai după afişarea acestora,

d) acordarea de priorităţi fiecărei idei, de către fiecare

participant în mod individual, e) discutarea în plen a

5 Filip, Florin Gheorghe – Decizie asistată de calculator: Decizii,decidenţi..., Bucureşti 2002

28

priorităţilor propuse, f) rearanjarea priorităţilor în mod

independent.

Brainstorming-ul este o tehnică imaginativă şi creativă

asemănătoare, avînd ca scop principal generarea de idei,

prognoze sau alternative de decizie şi criterii de evaluare, în

şedinţe cu durată limitată şi cu număr restrîns de

participanţi(8-15 persoane). Ea se bazează pe premisa că

„numărul de păreri exprimate face calitatea”. Alte elemente

caracteristice ale metodei sunt: a) separarea momentului de

expunere a ideii de cel al evaluării ei şi b) evitarea oricărei

judecăţi de valoare a ideilor exprimate. Metoda se deosebeşte

de cea grupului nominal prin aceea că nu se aşteaptă expunerea

ideilor elaborate în mod individual. Din contra, se stimulează

formularea de idei noi asociate cu cele deja expuse. Spre

deosebire de metoda grupului nominal, în cazul brainstorming-

ului nu se fac prioritizări.

Metoda avocatului diavolului urmăreşte stimularea comportării creative

şi gestionarea conflictelor şi tensiunilor apărute între

participanţii la procesul decizional în etapa de generare a

diferitelor ipoteze considerate în luarea deciziilor. Metoda

constă în aceea că o persoană sau un grup de persoane

pregăteşte şi prezintă un plan de acţiune pentru rezolvarea

unei situaţii apărute într-un mediu în schimbare. Altă persoană

sau un grup de persoane joacă rolul avocatului diavolului,

încercînd să evidenţieze şi să argumenteze neajunsurile

planului propus printr-o critică nu neapărat constructivă.

Această critică serveşte, alături de planul iniţial, ca bază

pentru un plan revizuit. Avantajul metodei constă în aceea că

29

problema poate fi considerată din mai multe perspective şi

şansele de a trece cu vedere anumite aspecte greu de perceput

se micşorează. Rolul moderatorului discuţiei, care trebuie să

întreţină o atmosferă sănătoasă, stimulatoare pentru expunerea

deschisă a opiniilor, este foarte important. (Clemen, 1996)

Metoda "arborele de decizie”, este, de fapt, expunerea grafică a

tabelelor decizionale sub formă de arbore. Avantajele acestei

metode sunt:

a) Arborii de decizie pun la dispoziţie prezentarea grafică

a proceselor decizionale succesive. Aceştia arată clar când

trebuie să luăm deciziile care sunt posibilele de urmărit şi care

vor fi câştigurile finale.

b) Alt avantaj îl constituie faptul că rezultatele

calculelor sunt ilustrate direct pe arbore, simplificând astfel

analiza.

Un arbore de decizie se compune din următoarele elemente:

puncte de decizie, alternative, puncte de ocazie, stări naturale

şi câştiguri.

Puncte de decizie. La punctul de decizie (numit şi nod de decizie sau

bifurcaţie de decizie), de obicei notat cu un pătrat,

decidentul alege o alternativă de desfăşurare a acţiunii într-un număr

finit de alternative existente. Acestea sunt prezentate sub

formă de ramuri care pornesc din partea dreaptă a punctului de

decizie. Dacă alternativa implică o anumită cheltuială, aceasta

se va scrie de-a lungul ramurii. O alternativă care nu este

aleasă este tăiată, folosindu-se simbolul //. Fiecare alternativă

poate avea ca rezultat un câştig, un alt punct de decizie sau

un alt punct de ocazie.

30

Puncte de ocazie. Un punct de ocazie (nod de ocazie), reprezentat

printr-un cerc, arată că ocazia unui evenument este aşteptată

în acest moment al procesului. Adică, din numărul infinit de

stări naturale una este pe cale să apară. Stările naturale sunt

reprezentate prin ramuri la dreapta punctelor de ocazie. De

vreme ce arborii ilustrează luarea deciziei în condiţii de

risc, probabilităţile estimate ale stărilor naturale sunt

scrise deasupra ramurilor. Fiecare stare naturală poate fi

urmată de un câştig, de un punct de decizie sau de un alt punct

de ocazie.

Metode de raţionalizare a procesului dezional în diferite condiţii

1. Decizii în condiţii de certitudine

În aceste împrejurări există o singură stare a condiţiilor

obiective, astfel pentru fiecare variantă se va determina o

singură consecinţă în cadrul fiecărui criteriu de decizie. Dacă

la fundamentarea deciziei se ia în considerare un singur

criteriu, metodele utilizate sunt numeroase, ele depinzînd de

31

Pi

Figuira 1.1 Structura generală a arborelui de decizie

specificul situaţiei decizionale. Astfel metodele de

raţionalizare procesului decizional în condiţii de certitudine

sunt:6

- Metoda utilităţii globale. În condiţiile unor coeficienţi

de importanţă identici, varianta optimă corespunde aceleia

pentru care suma utilităţilor este maximă, iar dacă

valoarea coeficienţilor de importanţă este diferită pentru

criteriile decizionale, atunci varianta optimă este cea

pentru care suma produselor dintre utilităţi şi

coeficienţii de importanţă este maximă.

- Metoda ELECTRE. Această metodă presupune compararea

variantelor decizionale, două cîte două, pentru stabilirea

unor relaţii de preferinţă, pe baza a doi indicatori(de

concordanţă şi disconcordanţă)

- Tabelul decizional reprezintă un tabel care include patru

cadrane:

Cadranul I – Obiective sau cerinţe decizionale;

Cadranul II – Acţiuni sau operaţii posibile;

Cadranul III – Combinaţii de obiective sau cerinţe

decizionale;

Cadranul IV – Combinaţii de acţiuni sau operaţii

posibile.

Între avantajele utilizării tabelului decizional, poate fi

menţionată sporirea operativităţii în luarea deciziilor,

concomitent cu reducerea muncii cadrelor de conducere, datorită

stabilirii anterioare a variantelor decizionale corespunzătoare

6 Ovidiu Nicolescu – Ghidul managerului eficient, volumul 2, Bucureşti1994

32

diferitor combinaţii de obiective şi a rezultatelor ce se vor

obţine.

2. Decizii în condiţii de incertitudine.

În cazul lipsei de informaţii privind factorii evenimentele

ce pot influenţa rezultatele alegerii variantelor, un rol

important îl au factorii psihologici.

Decizia va depinde în mare măsură de raţionamentele

subiective ale decidentului, de faptul că el este o persoană

optimistă sau pesimistă.

După cum s-a menţionat, decidentul poate stabili toate

variantele sau alternativele Vi, i = 1,n şi rezultatele alegerii

variantei Vi în starea Nj, notate Rij. Nu are nici un fel de

informaţii asupra probabilităţilor de apariţie a stărilor

naturii.

Pentru luarea deciziei se folosesc criteriile de decizie

printre care avem:7

- Criteriul maxi-max. Acest criteriu corespunde unui

decident optimist. El crede că orice variantă va alege,

„natura” va acţiona în aşa fel, încît el va obţine

rezultatul cel mai bun. El va alege valoarea maximă a

rezultatului fiecărei variante şi apoi valoarea maximă a

acestor maxime: max(maxRij)=V

- Criteriul maxi-min. Acesta este criteriul pesimistului,

care crede că natura acţionează împotriva lui: orice

variantă ar alege, el ar obţine cea mai proastă încasare

posibilă, deci cel mai rău rezultat. Decidentul va alege,

pe linie, rezultatul minim pentru fiecare dintre variante

7 Rusu, Elizabeta – Decizii optime în management, prin metode alecercetării operaţionale, Bucureşti 2001

33

şi apoi va selecta valoarea maximă a acestor rezultate

minime: max(minRij)=V

- Criteriul lui Hurwicz. Criteriul este aplicabil

decidenţilor optimişti, pesimişti ori celor situaţi între

cele două extreme. Optimistul este exprimat prin aşa-

numitul indice sau coeficient de optimism, α aparţine

intervalului [0,1], astfel că (1- α) este indicele de

pesimism. Alegerea coeficientului α depinde de decident

deci este subiectivă. În acest caz se introduce o valoare

ponderată a rezultatului fiecărei alternative:

Vpi= αmaxRij + (1- α)minRij V=maxVpi

- Criteriul lui Laplace. Acest criteriu se mai numeşte „al

şanselor egale” sau criteriul speranţei matematice. Se

acordă şanse egale de apariţie fiecărei stări a naturii,

deci pentru n stări, probabilitatea de apariţie este egală

cu 1/n. Stările naturii sunt echiprobabile. Valoarea

sperată a rezultatului este:

Vi = 1/n R∑ ij, V=maxVi

- Criteriul de mini-max al regretelor. Acesta se mai numeşte

criteriul lui Savage, care a introdus noţiunea de

„regret”, o măsură a pierderii datorată nealegerii celei

mai bune variante. Regretul este măsurat prin diferenţa

dintre rezultatul cel mai bun pe care l-am fi putut

realiza dacă am fi ştiut ce stare a naturii urma să apară

şi rezultatul obţinut prin luarea deciziei. Cele trei

etape necesare aplicării criteriului sunt:

o construim tabla regretelor;

34

o identificăm regretul maxim pentru fiecare

alternativă;

o alegem alternativa care minimizează valorile

maxime ale regretelor.

3. Decizii în condiţii de risc.

Din lipsa totală de informaţii asupra apariţiei stărilor

naturii, uneori, criteriile de decizie nu furnizează un răspuns

concludent cu privire la decizia ce trebuie luată.

Estimarea probabilităţilor de apariţie a stărilor naturii

poate avea însă un caracter subiectiv, deoarece depinde de

decident, deci de factorii psihologici, de intuiţie, de

experienţă, precum şi de informaţiile cantitative şi calitative

posibile de obţinut. O astfel de probabilitate numită apriori sau

probabilitatea subiectivă, reflectă gradul de verosimilitate al

apariţiei unei anumite stări a naturii. Judecăţile de

verosimilitate, exprimate printr-o formă calitativă, pot fi

cuantificate în echivalenţe numerice pentru decidenţi, prin

aceste probabilităţi subiective şi sunt date în tabelul1.2.

Tabelul 1.2Judecăţi calitative de

verosimilitate

Echivalenţe

numericeImposibil 0Neverosimil 0,01 – 0,05Îndoielnic 0,06 – 0,25Pauzibil 0,26 – 0,45

Posibil 0,46 – 0,55Verosimil 0,56 – 0,75

35

Foarte verosimil 0,76 – 0,95Aproape sigur 0,96 – 0,99

Sigur 1

Pentru luarea deciziilor se vor calcula:

1. Valorile sperate ale rezultatului:

Si = R∑ ijpj

2. Mărimea riscului:

σi = √ (R∑ ij – Si) 2 pj

3. Coeficientul de risc:

rj = σj/Sj

Luarea deciziilor poate fi efectuată fie prin compararea

valorilor sperate a rezultatelor, fie prin figurarea arborilor de

decizie, însă decizia aleasă va depinde de atitudinea personală a

decidentului faţă de risc.

36

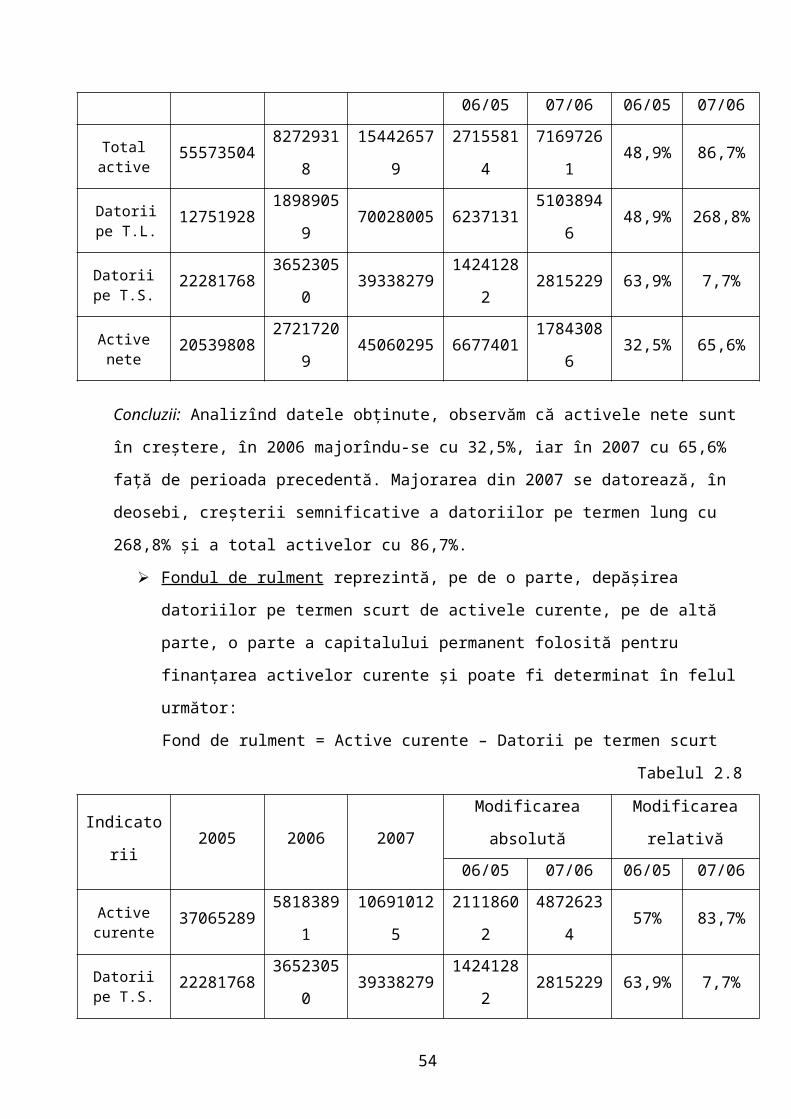

Capitolul II: Analiza Situaţiei Economico - Financiare

în cadrul S.A. “Supraten”

2.1 Caracteristica generală a întreprinderii.

Societatea pe acţiuni “Supraten”, este o societate de

tip deschis, iar durata sa de activitate este nelimitată.

Scopul principal al societăţii este obţinerea venitului de pe

urma activităţii de antreprenoriat.

37

Obiectul de activitate a S.A. „Supraten” este:

fabricarea lacurilor şi vopselelor;

fabricarea articolelor din lemn;

comerţul cu ridicata al materialului lemnos;

comerţul cu amănuntul al articolelor de fierărie, al

vopselelor şi sticlei;

comerţul cu ridicata al materialelor lemnoase, al

materialelor de construcţie şi echipamentului sanitar.

Capitalul social al întreprinderii constituie 5889856,

divizat în 420704 acţiuni ordinare nominative cu valoarea

nominală de 14 lei fiecare de aceeaşi clasă cu drept de vot.

Adresa juridică este MD – 2059, Republica Moldova, mun.

Chişinău, str. Petricani, 84.

Societatea pe acţiuni “Supraten” a fost fondată în anul 1999.

Iniţial societatea avea doar 3 membri şi confecţiona un sigur

produs. Punîndu-şi drept scop intrarea pe piaţa din Republica

Moldova cu materiale de construcţii de cea mai inaltă calitate,

compania a achiziţionat 1000 m2 pe teritoriul fabricii de

frigidere care falimentase. În Germania, a fost achiziţionat

echipamentul, tehnologia, securizată cu furnizarea de materie

primă. O anumită perioadă de timp la companie a petrecut un

inginer german, care s-a ocupat cu instruirea personalului.

Iniţial se producea un singur tip de material de construcţie -

plăci din marmură. Această producţie era o inovaţie pentru piaţa

autohtonă, iată de ce S.A. “Supraten” imediat a oferit o

pregătire gratuită a personalului firmelor de construcţii în

privinţa subtilităţilor de lucru cu acest material. Către 2005,

S.A. “Supraten” producea mai mult de 50 de tipuri de produse,

38

care cuprind întreaga gamă de materiale de construcţie, iar aria

de producţie a acestora a ajuns la 3000 m2.

Toate produsele sunt însoţite de elementul decorativ, deja

cunoscut de fiecare în Republica Moldova, pentagonul multicolor

şi logo-ul luminos pe fundal roşu.

Întreprinderea ţine mult la clienţii săi, astfel încît ei să

fie mulţumiţi şi să primească produse de cea mai înaltă calitate,

de aceea indiferent de tipul noii producţii pe care S.A.

“Supraten” urmează să o producă, de fiecare dată se începe cu

aplicarea celor mai moderne şi celor mai buni practici. De

exemplu, cînd compania iniţiază fabricarea unui produs complet

nou pentru activitatea sa - ferestre de înaltă calitate şi uşi

pentru interior, de exemplu, se foloseşte deja metoda de

organizare întrebuinţată în producţie. Se achiziţionează

echipamente de înaltă calitate, de la producători europeni

renumiţi. Pentru lucrul cu lemnul se achiziţioneată uscătoare de

vid ale firmei italiene “Masrell”, care efectuează un control

complet computerizat al umidităţii lemnului pe tot parcursul

procesului de uscare. Pentru fabricarea ferestrelor a fost montat

un puternic centru computerizat al firmei Weining (Germania).

Asemenea echipament în Republica Moldova pîna nu demult nici nu a

existat. Şi aşa se procedează cu toate componentele procesului de

producţie.

Funcţiunile întreprinderii S.A. „Supraten”

Îndeplinirea obiectivelor stabilite pentru o anumită perioadă

în cadrul întreprinderii depinde de manifestarea în strînsă

interdependenţă a tuturor funcţiunilor sale, bineînţeles cu

39

intensităţi diferite în raport de etapa de dezvoltare a acesteia

şi de natura şi nivelul obiectivelor stabilite.

Funcţiunile întreprinderii S.A. “Supraten” , sunt

următoarele:

funcţiunea de cercetare-dezvoltare;

funcţiunea de producţie;

funcţiunea comercială;

funcţiunea financiar-contabilă;

funcţiunea de personal.

Funcţiunea de cercetare – dezvoltare

Funcţiunea de cercetare-dezvoltare în S.A. “Supraten”, este

reprezentată de ansamblul activităţilor care se desfăşoară în

vederea realizării obiectivelor din domeniul serviciilor, de noi

idei şi transformării ideilor în noutăţi utile dezvoltării în

viitor a acesteia.

Printre principalele activităţi pot fi enumerate:

a) cercetarea ştiinţifică, ingineria tehnologică şi introducerea

progresului tehnic, reprezentate de ansamblul atribuţiilor firmei

pentru realizarea obiectivelor din domeniul cercetării aplicative

constînd în descoperirea de idei noi sau implementarea în

practică a noilor cunoştinţe;

b) investiţii şi construcţii, ca ansamblul atribuţiilor firmei

referitoare la transformarea resurselor materiale, financiare şi

de muncă în capital fix, modernizarea, dezvoltarea, reconstrucţia

şi reînnoirea fondurilor fixe existente;

c) organizarea muncii ca ansamblul atribuţiilor creativ-inovative

din domeniul introducerii unor noi metode, tehnici şi instrumente

de organizare şi management a activităţii productive.

40

S.A. “Supraten” constant execută cercetări profunde, legate

de calitatea materialelor utilizate la producere şi calitatea

produselor finite. Principala dovadă acestei existenţi serveşte

prezenţa certificatelor de calitate ISO 9001:2000 la

întreprinderea S.A. “Supraten”, care reuneşte toate etapele, de

la elaborarea şi terminînd cu fabricarea producţiei. Divizia de

cercetare în colaborare cu laboratorul de producţie se ocupă

continuu cu crearea de noi şi mai bune produse. În acelaşi timp,

întreprinderea urmăreşte depăşirea cerinţelor de stat în domeniul

reglementării normelor ecologice. Sunt printre primii, din a cei

care au început să producă vopsele fără solvenţi (APEO-free) şi

emailuri lucioase pe baza hidro cu caracteristici bune.

Funcţiunea de producţie

Funcţiunea de producţie grupează toate activităţile esenţiale

ale firmei care se finalizează cu obţinerea de produse sau

servicii prestate. Realizarea acestei funcţii dă răspuns la

întrebările: ce producem?, cît producem?, prin ce tehnologii

(cum) producem?, cu cît producem?. În cadrul acestei funcţiuni se

cuprind următoarele activităţi:

programarea, pregătirea şi lansarea proceselor de producţie

şi servicii;

organizarea proceselor de muncă în conformitate cu

prevederile tehnologiei;

respectarea normelor economice privind consumurile

specifice de resurse materiale (energie, combustibil) şi

cheltuieli;

urmărirea şi evidenţa producţiei;

controlul calităţii producţiei şi serviciilor;

41

menţinerea în condiţii optime a parcului de maşini, a

clădirilor şi terenurilor, activitatea de transport intern;

respectarea normelor de tehnica securităţii muncii.

Baza de producere a S.A. “Supraten” se compune din:

diviziunea de producere a materialurilor de lacuri-vopsea

solubile, materiale decorative-fasad;

fabrica pentru producerea amestecurilor uscate;

laboratoare de testări ştiinţifice;

diviziuni de reparatii mecanice.

Asortimentul materialurilor produse este cel mai răspîndit în

Republica Moldova şi include mai mult de 50 de mărci de

amestecuri uscate pentru construcţie. Întreprinderea utilizează

pentru producere echipamente automatizate şi linii tehnologice

moderne, precum şi materii prime de înaltă calitate a liderilor

globali, cum ar fi BASF, VAYER, DonWolf, Rohu@Haas. Pentru a

controla calitatea de intrare a materii prime, operaţiunile

intermediare de testare şi control a calităţii produselor

fabricate, sunt expuse în laboratoarele ştiinţifice şi

tehnologice, ce analog în Moldova nu există! Ea este dotată şi

completată cu cele mai avansate echipamente de la producători

europeni, cum ar fi: Testing, Matest, Retch, Heidolph şi

îndeplineşte toate condiţiile de producţie moderne. Personalul

companiei este pe deplin instruit şi munceşte în strânsă

colaborare cu experţii germani. Testele se pot face de la

caracteristicile reologice la măsurătorul de densitate Brookfield

pentru materialele de vopsire şi lăcuire destinate lucrărilor de

acoperire şi de finisare, şi finisind cu testele de scorojire şi

rezistenţă la soluţiile lichide, precum şi alte teste mai

42

complexe şi specifice de SSA. În Moldova, teste analoage pentru

materialele produse în prezent, nimeni altcineva nu poate face.

Funcţiunea comercială

Funcţiunea comercială impune realizarea în cele mai bune

condiţii a aprovizionării tehnico-materiale şi a desfacerii

producţiei şi serviciilor pe piaţa internă şi externă.

Activităţile specifice acestei funcţii se referă:

în procesul de aprovizionare la stabilirea necesarului de

resurse materiale pe categorii, stabilirea furnizorilor de

resurse şi contactarea lor, negocierea tranzacţiei,

încheierea contractelor cu unii furnizori, aducerea în

unitate a resurselor materiale, gestionarea şi gospodărirea

raţională a stocurilor;

în domeniul desfacerii produselor finite activităţile se

referă la stabilirea beneficiarilor posibili, gestionarea

produselor, contactarea beneficiarilor, negocierea

tranzacţiei, încheierea unor contracte, transportul şi

predarea produselor şi serviciilor la timp, în condiţiile şi

la calitatea convenită;

în activitatea de marketing: se referă la prospectarea

pieţelor pentru a cunoaşte cerinţele pieţei privind

sortimentul şi calitatea, asigurarea publicităţii prin

reclame şi prezentarea produselor, participarea la târguri

şi expoziţii, cunoaşterea segmentelor de piaţă pentru care

produce întreprinderea şi din care se aprovizionează cu

factori de producţie.

În S.A. “Supraten” se adoptă ideea că cei mai importanţi

factori interesaţi într-o organizaţie sunt clienţii. Aceasta însă

43

nu înseamnă neapărat că clientul are întotdeauna dreptate, ci

înseamnă că el reprezintă punctul de plecare al strategiei

globale al organizaţiei. Astfel, tot mai multe eforturi de

marketing sunt investite spre satisfacerea preferinţelor

oamenilor. În plus, o altă parte a marketingului este orientată

intenţionat spre crearea sau modificarea preferinţelor oamenilor.

Rolul de marketing într-o organizaţie este preluat de

numeroase persoane. În primul rînd, în S.A. “Supraten” toţi

managerii, îndeplinesc, printre altele, şi rolul de marketing,

prin aceea că studiază şi evaluează capacitatea organizaţiei de a

satisface cererile curente sau viitoare cu resursele pe care le

are. Mulţi manageri din linia de mijloc îndeplinesc şi ei rolul

de marketing atunci cînd se ocupă de probleme legate de clienţii

şi dealerii lor. De exemplu, cînd un manager pe vănzări se

întîlneşte cu un client sau dealer pentru a discuta o problemă de

calitate sau o modificare minoră a unor caracteristici, acesta

îndeplineşte un rol de marketing; la fel un director de personal

care negociază cu reprezentanţii sindicatului un acord care

introduce utilizarea mai flexibila a forţei de muncă.

Funcţiunea financiar-contabilă

Funcţia financiar-contabilă grupează activităţi în domeniul:

financiar: elaborarea bugetului de venituri şi cheltuieli,

planificarea financiară, planificarea creditelor, obţinerea

creditelor, urmărirea modului de folosire a resurselor

financiare, constituirea fondurilor proprii, rambursarea

creditelor bancare, controlul financiar intern, controlul

gestionar de fond, inventarierea mijloacelor, respectarea

legislaţiei în vigoare şi a disciplinei financiare;

44

evidenţei economice, ţinerea evidenţei primare (tehnic-

operativă), a evidenţei contabile şi statistice, întocmirea

bilanţului, calculaţia costurilor;

elaborează studii şi analize în vederea creşterii

eficienţei capitalului fix, a vitezei de circulaţie a

mijloacelor circulante.

De cunoaşterea acestei funcţii depinde creşterea capacităţii

de autofinanţare şi crearea posibilităţilor de investiţii şi

nivelul profitabilităţii unităţii.

În cadrul întreprinderii S.A. „Supraten” există mai multe

direcţii care se ocupă cu realizarea funcţiunei financiar-

contabile, şi anume:

Secţia Analiză Economică şi Prognozare;

Contabiltatea;

Direcţia Economico-Financiară, Relaţii cu Publicul şi

Vînzări Directe.

Funcţiunea de personal

Funcţia de resurse umane (de personal) grupează activităţi cu

privire la asigurarea forţei de muncă, a ridicării profesionale a

lucrătorilor, asigurarea condiţiilor de muncă şi salarizare.

Astfel de activităţi sunt:

stabilirea necesarului de personal pe meserii;

recrutarea, selecţionarea şi angajarea personalului

necesar;

aprecierea şi promovarea;

aplicarea sistemelor de salarizare şi de repartizare a

profitului;

cursuri de instruire;

45

schimb de experienţă cu unităţi din ţară şi străinătate;

cursuri postuniversitare;

prevenirea accidentelor de muncă şi a îmbolnăvirilor

profesionale;

asistenţă juridică;

protecţie socială.

În cadrul întreprinderii S.A. „Supraten” funcţiune de

personal este realizată prin intermediul Serviciului Personal şi

Protecţia Muncii şi Centrului de Instruire.

46

2.2. Analiza indicatorilor de bază a activităţii economico-financiare a întreprinderii.

Analiza financiară se efectuează în baza unui şir de

indicatori. Indicatorii servesc drept instrumente prin care

conducerea poate să măsoare performanţa firmei într-un interval

de timp şi să o compare cu indicatorii din sectorul economic din

care face parte.

1. Cifra de afaceri – exprimă volumul venitului obţinut din

activitatea economică de bază a întreprinderii într-o

perioadă de timp. Deoarece activitatea economică de bază a

întreprinderii reprezintă comerţul, cifra de afaceri nu este

altceva decît venitul din vînzări.

Cifra de afaceri = Veniturilor din activitatea de bază =∑

Venitul din vînzări

Tabelul 2.1

Indica

torii2005 2006 2007

Modificarea

absolută

Modificarea

relativă06/05 07/06 06/05 07/06

Cifrade

1463087 22019682 31772231 7388812 9752549 50,5% 44,3%

47

afaceri 00 3 3 3 0

Concluzii: Pe parcursul perioadei analizate, cifra de afaceri

înregistrează creşteri continue, astfel în 2006, cifra de afaceri

a întreprinderii S.A. „Supraten” era de 220196823 lei, ceea ce

constituie cu 51% mai mult decît în anul 2005, iar în 2007 se

înregistrează o majorare a cifrei de afaceri cu 44,3% faţă de

2006, constituind 317722313 lei

2. Analiza profitului.

Este indiscutabil faptul că rezultatul financiar al

întreprinderii a fost şi este mereu în centrul atenţiei. Mărimea

profitului(sau pierderilor) prezintă un deosebit interes pentru

toţi utilizatorii rapoartelor financiare: proprietarii,

creditorii, furnizorii, concurenţi, organe fiscale etc. Din acest

motiv, este important de analizat şi caracterizat profitul în

evoluţia sa, precum şi factorii care au determinat modificarea

rezultatelor financiare.

Profitul brut – reprezintă elementul principal al

rezultatului financiar şi se determină ca diferenţa dintre

veniturile din vînzări şi costul vînzărilor.

Profitul Brut = Venituri din vînzări – Costul vînzărilor.

Tabelul 2.2

48

Indica

torii2005 2006 2007

Modificarea

absolută

Modificarea

relativă06/05 07/06 06/05 07/06

Venituldin

vînzări

1463087

00

22019682

3

31772231

3

7388812

3

9752549

050,5% 44,3%

Costulvînzărilor

1270259

46

18911251

7

27046981

3

6208657

1

8135729

648,9% 43%

Profitul brut

1928275

431084306 47252500

1180155

2

1616819

461,2% 52%

Concluzii: În cadrul întreprinderii S.A. “Supraten” se înregistrează

o creştere continuă a profitului brut. Astfel în 2006 profitul

brut s-a mărit cu 61,2% faţă de 2005, iar în 2007, cu 52%, fapt

foarte pozitiv pentru firmă. Majorarea profitului este datorată

în special creşterii venitului din vînzări cu 50,5% în 2006 faţă

de 2005 şi cu 44,3% în 2007 faţă de 2006.

Profitul din activitatea operaţională . Este un indicator

destul de important, deoarece el reflectă rezultatul

financiar al întreprinderii anume din activitatea sa

operaţională. Profitul din activitatea operaţională se

determină după formula:

Profitul din activ. oper. = Profit brut + Alte venituri

operaţionale – Cheltuieli comerciale – Cheltuieli generale şi

administrative – Alte cheltuieli operaţionale.

Tabelul 2.3

Indicato

rii2005 2006 2007

Modificarea

absolută

Modificarea

relativă06/05 07/06 06/05 07/06

Profitul 19282754 3108430 47252500 1180155 1616819 61,2% 52%

49

brut 6 2 4Alte

veniturioperaţio

nale

12090589 8026063 6623627(406452

6)

(140243

6)

(33,6%

)

(17,5%

)

Cheltuieli

comerciale

62381771152249

316930829 5284316 5408336 84,7% 46,9%

Cheltuieli

generale5691875

1126554

712888497 5573672 1622950 97,9% 14,4%

Altechelt.

operaţionale

11098809 7480915 5804003(361789

4)

(167691

2)

(32,6%

)

(22,4%

)

Profituldin

activ.operaţ.

8344482 8841414 18252797 496932 9411384 5,6% 106,4%

Concluzii: Analizînd datele obţinute în tabel, observăm că în anul

2006, deşi profitul brut s-a mărit cu 61,2% faţă de perioada

precedentă, iar cheltuielele operaţionale s-au micşoratcu 32,6%,

profitul din activitatea operaţională s-a majorat doar cu 496932

lei, adică cu 5,6%. Acest fapt se datorează, în special,

majorării cheltuielilor comerciale cu 84,7% şi a cheltuielilor

generale cu 97,9% şi micşorării altor venituri operaţionale cu

33,6%. În schimb, în anul 2007, observăm o dublă majorare a

profitului din activitatea operaţională( cu 106,4% faţă de 2006).

Aceasta poate fi motivată prin faptul că, deşi alte venituri

operaţionale s-au micşorat(cu 17,5%), cheltuielile comerciale(cu

46,9%) şi cheltuielile generale(cu 14,4%) au crescut, variaţiile

acestor valori sunt mai mici în comparaţie cu anul precedent.

3. Analiza activelor

50

Rata imobilizării şi rata activelor curente.

Rata imobilizărilor reflectă cota activelor imobilizate în suma

totală a patrimoniului întreprinderii.

RIm = Active pe termen lung/Total active

Rata activelor curente se află în dependenţă opusă cu rata

imobilizărilor şi se calculează conform formulei:

RAC = Active curente/Total active

Tabelul 2.4

Indicato

rii2005 2006 2007

Modificarea

absolută

Modificarea

relativă06/05 07/06 06/05 07/06

Activepe T.L.

185082152454542

747516454 6037212

2297102

732,6% 93,6%

Activecurente

370652895818389

1

10691012

5

2111860

2

4872623

457% 83,7%

Totalactive

555735048272931

8

15442657

9

2715581

4

7169726

148,9% 86,7%

Rataimobiliz

ării0,33 0,3 0,31 (0,036) 0,011

(9,01%

)3,33%

Rataactivelo

rcurente

0,67 0,7 0,69 0,036 (0,011) 5,44% (1,6%)

Concluzii:S-au obţinut date destul de pozitive, deoarece rata

activelor curente pe cei trei ani deţine în jur de 70% din

totalul activelor, iar rata imobilizării constituie în medie 30%,

fapt benefic pentru întreprindere. Aceşti indicatori variază

nesemnificativ, creindu-se o stabilitate în ceea ce priveşte

structura activelor întreprinderii.

51

Rata stocurilor de mărfuri şi materiale.

Se calculează conform formulei:

RSMM = Stocuri de mărfuri şi materiale/Total active curente

Tabelul 2.5

Indicato

rii2005 2006 2007

Modificarea

absolută

Modificarea

relativă06/05 07/06 06/05 07/06

Stocuride

mărfurişi

materiale

209319194476493

376583451

2382301

4

3182851

8113,8% 71,11%

Activecurente

370652895818389

1

10691012

5

2111860

2

4872623

457% 83,7%

Ratastocurilor demărfuri

şimaterial

e

0,5647 0,7692 0,7163 0,2045(0,0529

)36,2% (6,9%)

Concluzii: Observăm că rata stocurilor de mărfuri şi materiale în

anul 2005 reprezintă 0,5647, adică stocurile deţin în jur 50% din

totalul activelor curente. În 2006 se majorează cu 36,2% faţă de

2005, fiind influenţată, în special, de o creştere a stocurilor