Capitolul 5 INDICATORI FINANCIARI UTILIZATI IN ANALIZA VALORII CREATE DE FIRMA

37

Capitolul 5 INDICATORI FINANCIARI UTILIZATI IN ANALIZA VALORII CREATE DE FIRMA Avand in vedere faptul ca obiectivul strategic al firmei il constituie maximizarea valorii actionarilor, teoria economica a dezvoltat analiza valorii. Aceasta se bazeaza pe utilizarea unui set de indicatori considerati pertinenti in aprecierea dimensiunii valorii create de catre o entitate microeconomica in decursul unui exercitiu financiar. Sistemul de indicatori este format din: - valoarea economica creata (VE); - valoarea de piata creata (VP); - valoarea lichida creata (VL); - rentabilitatea lichida a investitiilor (RLI) si - rentabilitatea totala a actionarilor (RTA). Valoarea economica creata Firma de consultanta americana “Stern Stewart” a creat indicatorul denumit “valoarea economica creata” (in engleza economic value added) al carui rol esential este de a comensura performanta financiara obtinuta de catre o entitate microeconomica, perfomanta care influenteaza valoarea de piata a actiunii firmei in cauza. Valoarea economica creata se determina ca diferenta intre profitul net si costul capitalului total utilizat

Transcript of Capitolul 5 INDICATORI FINANCIARI UTILIZATI IN ANALIZA VALORII CREATE DE FIRMA

Capitolul 5

INDICATORI FINANCIARI UTILIZATI IN ANALIZA VALORII

CREATE DE FIRMA

Avand in vedere faptul ca obiectivul strategic al firmei il

constituie maximizarea valorii actionarilor, teoria economica

a dezvoltat analiza valorii. Aceasta se bazeaza pe utilizarea

unui set de indicatori considerati pertinenti in aprecierea

dimensiunii valorii create de catre o entitate microeconomica

in decursul unui exercitiu financiar.

Sistemul de indicatori este format din:

- valoarea economica creata (VE);

- valoarea de piata creata (VP);

- valoarea lichida creata (VL);

- rentabilitatea lichida a investitiilor (RLI) si

- rentabilitatea totala a actionarilor (RTA).

Valoarea economica creata

Firma de consultanta americana “Stern Stewart” a creat

indicatorul denumit “valoarea economica creata” (in engleza

economic value added) al carui rol esential este de a comensura

performanta financiara obtinuta de catre o entitate

microeconomica, perfomanta care influenteaza valoarea de

piata a actiunii firmei in cauza.

Valoarea economica creata se determina ca diferenta intre

profitul net si costul capitalului total utilizat

VE = PN – CC

ceea ce este sinonim cu:

VE = (RI – RR) X AT

unde:

PN – profitul net generat de activitatea desfasurata;

CC – costul total al capitalului folosit pentru finantarea

activitatii;

RI – rentabilitatea capitalului total utilizat;

RR – rata medie de remunerare a capitalului total;

AT – activul total detinut de catre companie (care este egal

cu valoarea capitalului total utilizat de catre firma - CT)

Schema 5.1

Asa dupa cum se remarca din relatiile prezentate anterior

valoarea economica este definita in raport cu intregul capital

utilizat pentru finantarea afacerii si nu numai cu cel

imprumutat. Peter Drucker spunea in acest sens: “Pana cand

veniturile generate de catre o firma nu sunt superioare costului capitalului utilizat2

V.E.RATA MEDIE

DEREMUNERARE

CAPITALTOTAL

PONDEREA FIECAREICATEGORII DECAPITALULUI

RATA SPECIFICADE REMUNERARE PE CATEGORIE DE CAPITAL

x

-

X

R.I.

V.E.RATA MEDIE

DEREMUNERARE

CAPITALTOTAL

PONDEREA FIECAREICATEGORII DECAPITALULUI

RATA SPECIFICADE REMUNERARE PE CATEGORIE DE CAPITAL

x

-

X

R.I.

in finantarea afacerii, firma in cauza lucreaza in pierdere. Nu are nici o relevanta

practica faptul ca a obtinut eventual profit net contabil. Intreprinderea returneaza

in economie mai putin decat a primit de la aceasta ca resurse.... Pana in acel

moment firma nu activeaza sanatos din punct de vedere economic.”

Avantajul major al indicatorului de mai sus rezida in gradul

relativ ridicat de simplitate al continutului sau precum si

in reliefarea implicita a importantei jucate de structura de

finantare utilizata de fiecare firma in parte.

Utilizarea valorii economice in procesul alocarii capitalului

Indicatorul “valoare economica” reprezinta un instrument de

alocare a capitalului atat la scara microeconomica, cat si la

nivelul intregii economii nationale. Orice companie trebuie

sa obtina in urma desfasurarii activitatii o rata de

rentabilitate minima, valoarea care este egala cu rata medie

de rentabilitatea de pe pietele de capital, rata determinata

in conditii de risc comparabile. Daca o firma nu poate genera

o valoare minima de rentabilitate ceruta de actionari, atunci

acestia isi vor plasa capitalul in alte sectoare de

activitate sau in alte companii.

Evident, exista sectoare de activitate in care atingerea

ratei minimale de rentabilitate se dovedeste a fi o

intreprindere dificila datorita actiunii unor factori,

precum:

existenta unor capacitati de productie excedentare care

dezechilibreaza raportul dintre cerere si oferta,

3

gradul de maturitate al sectoarelor respective (in

cadrul ciclului de viata al produsului comercializat),

nivelului ridicat al concurentei, etc.

Bineinteles, exista un anumit numar de companii care – desi

activeaza in sectoare precum cele mentionate mai sus, obtin

nivele superioare de rentabilitate, dar rata medie sectoriala

este totusi scazuta. Putem mentiona aici sectoare de

activitate ca de exemplu: industria forestiera, industria de

autovehicule, industria otelului, asamblarea televizoarelor,

etc. Este posibil ca sectoarele amintite sa isi

imbunatateasca in timp nivelul de rentabilitate, valorile

reduse in anumite perioade fiind caracteristice ciclului de

derulare a afacerii. Identificarea acestor sectoare slabe din

punct de vedere al rentabilitatii degajate poate fi relativ

facil realizata prin evaluarile de piata. Daca valoarea

indicatorului “valoare de piata creata” (VP) pe care il vom

prezenta in continuare este negativa la nivelul mediei

sectoriale, acest lucru semnifica faptul ca piata nu crede in

capacitatea firmelor din cadrul sectorului de a obtine rate

de rentabilitate superioare pe termen lung. O valoare de

piata negativa este semnul ca piata considera ca firma

respectiva va genera valori economice negative pe termen

lung.

Majoritatea firmelor care activeaza in sectoare ajunse la

maturitate genereaza cash flow-uri pozitive, in conditiile in

care rata de rentabilitate obtinuta va fi inferioara celei

medii la scara sectoriala. Numerarul astfel obtinut este

partial distribuit actionarilor sub forma dividendelor,4

partial reinvestit in finantarea activitatii. Reinvestirea

unei parti a numerarului va genera aceeasi rentabilitate

inferioara ca si vechile investitii, cu alte cuvinte firma va

distruge valoarea actionarilor. In scopul evitarii acestei

capcane, managementul firmelor de profilul mentionat anterior

trebuie sa distribuie actionarilor un procent mai ridicat din

free cash flow. Politica generoasa de dividende trebuie sa

continue atata timp cat rata de rentabilitate asteptata este

inferioara ratei medii de rentabilitate aferenta unor

investitii cu grad de risc similar. Aceasta politica

financiara se impune a fi aplicata la nivelul unitatilor de

afaceri din cadrul fiecarei firme. Numai acele activitati

(afaceri) care pot genera cel putin rata de rentabilitate

medie – deci care obtin VE. pe termen lung – sunt

indreptatite sa isi dezvolte activitatea prin investitii.

Firmele pot opta pentru rascumpararea de pe piata a

propriilor actiuni cu numerarul generat, efectul scontat

fiind cresterea valorii bursiere a actiunilor respective si,

implicit, a valorii detinute de catre actionari. Mai cu seama

marile companii americane care activeaza in industria

otelului si hartiei au anuntat programe de rascumparare a

propriilor actiuni, determinand cresteri importante ale

cursurilor bursiere ale respectivelor titluri. Cresterea

valorii actionarilor se datoreaza in acest caz evitarii

posibilitatii de erodare a acestei valori prin efectuarea de

investitii neprofitabile. Pe de alta parte daca companii

extrem de profitabile ca de exemplu Microsoft sau Nokia ar

practica aceeasi politica financiara de rascumparare a5

propriilor titluri, este foarte probabil ca piata ar

reactiona invers, adica in sensul deprecierii actiunilor si

nu al valorizarii lor. Acest fapt se produce deoarece pretul

actiunilor amintite este fondat pe cresterea profitabila a

afacerii, cu valori pozitive importante ale indicatorilor

valoare actualizata neta si valoarea economica

Studii de specialitate realizate au demonstrat ca utilizarea

valorii economice ca indicator de performanta in

cointeresarea managementului firmei determina reducerea

supra-investitiilor in cadrul unor sectoare de activitate

ajunse la maturitate.

Valorile negative ale indicatorului “valoare economica

creata” in anumite perioade de timp nu semnifica in mod

automat ca activitatea in ansamblul sau este neprofitabila

sau ca respectiva firma nu are potentialul de a realiza

investitii profitabile. Este evident dupa cum am mai precizat

ca pot fi identificate companii care au capacitatea de a

genera o rata de rentabilitate cel putin egala cu cea medie

la nivel sectorial chiar in cadrul unor sectoare ajunse la

maturitate.

Utilizarea valorii economice create ca instrument de alocare

a capitalului aduce beneficii nu numai la scara

microeconomica, ci chiar la nivel macro. Indicatorul

realizeaza o evaluare a eficientei alocarii capitalului cu

luarea in considerare a relatiei dintre rentabilitate si

risc. Prin urmare obtinerea unor valori economice pozitive

reprezinta un semn al utilizarii eficiente a capitalului in

conditiile de risc date. 6

Pe de alta parte, eficienta utilizarii capitalului constituie

un factor care influenteaza intreaga economie nationala

precum si cresterea produsului intern brut. Fiecare economie

nationala are o valoare data a marimii capitalului disponibil

care – prin utilizare genereaza o anumita valoare a

produsului intern brut. Cu cat utilizarea capitalului este

mai eficienta cu atat marime a indicatorului macroeconomic

mentionat va fi mai importanta. Alocarea eficienta a

capitalului se poate traduce in migrarea acestuia dinspre

sectoarele mai putin profitabile ale economiei nationale

catre alte sectoare, cum ar fi de exemplu telecomunicatiile

si software, sectoare care – pe aceasta baza se pot dezvolta

rapid, ceea ce influenteaza direct atat calitatea produselor

si serviciilor oferite consumatorilor cat si nivelul

preturilor (tarifelor) practicate.

Valoare de piata creata

“Valoarea de piata creata” (VP) de catre o firma in decursul unei

perioade de timp se determina prin compararea valorii de

piata a firmei la finele perioadei (valoarea bursiera) cu

valoarea capitalului total investit.

VP = VB – CT

unde:

VB – valoarea bursiera (de piata) a firmei, determinata prin

multiplicarea cursul bursier al unei actiuni (CBA) cu numarul

mediu de actiuni aflate in circulatie (A);

7

VB = A X CBA

CT – capitalul total utilizat, format din capitalul propriu

(CP) si cel imprumutat (CI)

CT = CP + CI

In teorie prezinta importanta si calculul indicatorului “VP

Index” - VPi, determinat ca raport intre valoarea de piata a

companiei si valoarea capitaluli investit initial in ea.

VBVPi = -----

CT

schema 5.2

Analiza corelatiei existenta dintre valoarea economica creata

si valoarea de piata creata

8

Intre cei doi indicatori prezentati se manifesta o corelatie

directa, corelatie sintetizata de relatia de mai jos:

Valoarea de piata creata = Valoarea actualizata a viitoarelor

“valori economice create”

Prin urmare, cresterea “valorii economice create” va determina

majorarea valorii de piata generate, cu alte cuvinte a

diferentei dintre valoarea de piata a firmei si costul

istoric al capitalurilor investite.

Valoarea de piata creata = valoarea de piata a capitalului –

valoarea istorica a capitalului

In cadrul valorii istorice a capitalului se includ: rezrvele,

rezultatele reportate, provizioanele. Corelatia existenta

intre valoarea economica si valoarea de piata are implicatii

asupra evaluarii firmei in cauza. Prin reasezarea formulelor

anterioare putem concluziona ca valoarea companiei este data

de relatia:

Valoarea de piata a capitalului propriu = Valoarea contabila

(istorica) + Valoarea prezenta a viitoarelor valori economice

Cu alte cuvinte, firmele care sunt in masursa sa creeze

valoare economica au o evolutie favorabila a valorii de piata

si invers.

9

Spre a exemplifica cele afirmate vom prezenta in cadrul

tabelului de mai jos primele 12 de companii americane,

clasate in ordinea descrescatoare a valorii de piata la

sfarsitul anului 1997.

Tabel 5.1Nr.crt.

Denumirefirma

VP –

mil.USD

VE –

mil. USD

Totalcapital

investit –mil. USD

RI - %

RR-%

1 2 3 4 5 6 71 General

Electric195.830 1.917 59.251 17,34 13,76

2 Coca-Cola 158.247 2.615 10.957 36,33 12,133 Microsoft 143.740 2.781 8.676 52,94 14,204 Merck 107.418 1.921 23.112 23,15 14,515 Intel 90.010 4.821 21.436 42,71 12,816 Procter &

Gamble88.706 587 24.419 15,16 9,91

7 Exxon 85.557 -412 88.122 9,44 12,078 Pfizer 83.835 1.077 15.220 19,86 11,939 Philip

Morris82.412 3.524 43.146 20,15 12,55

10 Bristol-Myers Squibb

81.312 1.802 14.627 25,32 12,95

11 Johnson &Johnson

71.433 1.320 19.803 20,22 10,55

12 Wall-MartStores

69.678 920 33.890 13,51 12,79

Analiza factoriala a valorii economice

Modificarea globala a indicatorului este:

VE = VE1 – VE0

10

in care am notat cu:

1 - valoarea curenta a indicatorului financiar (sau cea

efectiva);

0 – valoarea precedenta a indicatorului (sau cea planificata,

bugetata).

Influentele factorilor:

1 Influenta activului total utilizat (ca indicator de

apreciere al dezvoltarii firmei):

VE (AT) = (AT1 – AT0) X (RI0 – RR0)

2 influenta ratei de rentabilitate a investitiilor:

VE (RI) = (RI1 - RI0) X AT1

3 influenta ratei medii de remunerare a capitalului utilizat

de catre companie:

VE (RR) = - (RR1 – RR0) X AT1 , din care:

3.1 influenta structurii capitalului utilizat in finantarea

activitatii:

VE (gi) = - (r RR – RR0) X AT1

unde am notat cu:r RR – rata medie de remunerare a capitalului recalculata

3.2 Influenta ratei de remunerare pe fiecare categorie de

capital in parte (propriu sau imprumutat):

VE (Ci) = - (RR1 – r RR) X AT1

Pentru a exemplifica metodologia de analiza factoriala a

indicatorului VE vom presupune urmatoarele informatii

referitoare la activitatea societatii comerciale “X”:

Tabel 5.2Nr. Denumire indicator U.M. Anul Anul

11

crt. “N” “N+1”1 Valoarea activelor totale

- AT

Mil.

lei

10.000 12.500

2 Rentabilitatea

capitalului investit - RI

% 20 18

3 Rata medie de remunerare

a capitalului total

utilizat - RR

% 14 15

4 Rate medie de remunerare

recalculata

% X 16

Valorile indicatorului VE corespunzatoare celor doi ani luati

in considerare sunt:

VE0 = (20% - 14 %) X 10.000 = 600 mil. lei

VE1 = (18% - 15%) X 12.500 = 375 mil. lei

Ca urmare,

VE = VE1 – VE0 = - 275 mil. lei

Deci, se constata o diminuare semnificativa a valorii

economice create de catre firma in perioada mentionata,

diminuare explicata pe seama actiunii urmatorilor factori:

1 valoarea activelor totale (care semnifica dezvoltarea

firmei):

VE (AT) = (12.500 – 10.000) X (20% - 14%) = 150 mil. Lei

2 rata de rentabilitate a capitalului investit:

VE (RI) = (18% - 20%) X 12.500 = - 250 mil. lei

3 rata medie de remunerare a capitalului total utilizat:

VE (RR) = - (15% - 14%) X 12.500 = - 125 mil. lei, din care:

12

3.1 structura capitalului utilizat:

VE (gi) = - (16% - 14%) X 12.500 = - 250 mil. lei

3.2 valoarea capitalului utilizat pe fiecare categorie

in parte (capital prorpiu si respectiv capital

imprumutat):

VE (Ci) = - (15% – 16%) X 12.500 = 125 mil. lei

Se remarca asadar, ca factorul care a influenta decisiv

evolutia valorii economice a fost rentabilitatea capitalului

investit, care s-a diminuat cu 2 puncte procentuale in

perioada analizata. Celalalt factor cu influenta negativa a

fost reprezentat de catre rata medie de remunerare a

capitalului total utilizat, cresterea acesteia fiind efectul

unei structuri de finantare a activitatii firmei

dezavantajoasa acesteia sub aspectul costurilor financiare

implicate.

Indicatorul valoare economica creata constituie si un

instrument strategic eficace in comensurarea perfomantei

financiare a managementului firmei, putand fi utilizat in

procesul de cointeresare a acestuia in sensul cresterii

eficientei economice.

Valoarea lichida creata

Indicatorul valoarea lichida creata (VL) a fost

conceptualizat de catre firma de consultanta americana Boston

Consulting Group. Valoarea lichida creata se determina pornind

de la cash flow-ul brut degajat de companie in cursul13

perioadei (CFB) din care se deduce amortizarea (A) precum si

costul capitalului total utilizat pentru finantarea

activitatii (CC).

VL = CFB – A – CC

La randul sau, cash flow-ul brut al perioadei se determina

prin adaugarea la profitul cash (PC) obtinut de firma a

cheltuielilor cu dobanzile (D) precum si a sumei amortizarii

(A).

CFB = PC + D + A

schema 5.3

O alta modalitate de calcul care conduce la determinarea

aceluiasi indicator – valoarea lichida este:

14

VL = IB X (RLI – RR)

unde:

RLI – rentabilitatea lichida a investitiilor, indicator ce va

fi prezentat in continuare;

IB – valoarea investitiilor brute;

RR – rata medie de remunerare a capitalului total.

In ceea ce priveste ierarhizarea ordinii de cuantificare a

factorilor succesiunea este urmatoarea:

1. determinarea influentei sumei investitiilor brute

(obtinute prin insumarea valorii istorice a activelor

imobilizate si a celei actuale a activelor circulante):

Vl(IB) = IB X (RLI0 – RR0)

2. determinarea influentei ratei medii de remunerare a

capitalului total utilizat de catre firma in finantarea

activitatii:

VL(RR) = IB1 X (RR0 – RR1), din care:

2.1 determinarea influentei structurii de finantare

utilizate de managementul firmei:

VL(gi) = IB1 X (RR0 – rRR),

2.2 determinarea influentei ratelor de remunerare

corespunzatoare celor doua categorii de capital –

propriu si imprumutat:

VL(Ri) = IB1 X (rRR –RR1),

3. determinarea influentei ratei de rentabilitate lichida a

investitiilor:

15

CVA(CFROI) = IB1 X (RLI1 – RLI0) din care:

3.1 determinarea influentei marjei “cash” a vanzarilor:

VL(CFM) = IB1 X (MCF1 – MCF0) X RAT0

3.2 determinarea influentei rotatiei activelor totale:

VL(CT) = IB1 X MCF 1 X (RAT1 – RAT0)

Rata medie recalculata de remunerare se determina astfel:

gi1 x rri0rRR= ----------- 100

In scopul ilustrarii metodologiei de analiza de tip factorial

a indicatorului “valoarea adaugata cash” vom admite urmatoarele

date:

Tabel 5.3

Nr.

crt.

Denumire indicator U.M. Anul “N” Anul “N+1”

1 Profitul cash Mil.

lei

210 400

2 Total vanzari Mil.

lei

1.050 1.325

3 Dobanzi Mil.

lei

47 61

4 Total capital, din care: Mil.

lei

625 750

5 - capital propriu Mil.

lei

250 375

16

6 - capital imprumutat Mil.

lei

375 375

7 Suma investitiilor brute Mil.

lei

670 820

8 Rata de remunerare a

capitalului propriu

% 45 50

9 Rata de remunerare a

capitalului imprumutat

% 40 45

Vom calcula mai intai rata medie de remunerare aferenta celor

doi ani:

RR0 = gi0 X Ri0 = 40% X 45 + 60% X 40 =42 %

RR1 = gi1 X Ri1 = 50% X 50 + 50% X 45 = 47,5%

in timp ce valoarea recalculata a ratei medii este de:rRr = gi1 X Ri0 = 50% X 45 + 50% X 40 = 42,5%

Valoarea indicatorului financiar supus analizei a fost:

VL0 = IB0 X (RLI0 – RR0) = 670 mil. lei X (38,36% - 42%) = -

24,39 mil. lei

VL1= IB1 X (RLI1 – RR1) = 820 mil. lei X (56,22% - 47,5%) = +

71,50 mil. lei

Variatia indicatorului “valoare cash creata” este de :

VL = VL1 – VL0 = 71,50 – (-24,39) =+ 95,89 mil. lei

Cuantificarea influentelor factorilor:

1. influenta sumei investitiilor brute (care arata efortul

de dezvoltare a firmei):

17

VL(IB) = IB X (RLI0 – RR0) = (820 – 670) X (38,36% - 42%) = -

5,46 mil. lei

2. influenta ratei medii de remunerare a capitalului total

utilizat pentru finantarea activitatii:

VL(RR) = IB1 X (RR0 – RR1) = 820 X (42% - 47,5%) = - 45,1 mil.

lei,

din care:

2.1 influenta structurii de finantare utilizate (gi):

VL(gi) = IB1 X (RR0 – rRR), = 820 X (42% - 42,5%) = - 4,1

mil. lei

2.2 influenta ratelor de remunerare a celor doua

categorii de capital (Ri):

VL(Ri) = IB1 X (rRR – RR1) = 820 X (42,5% - 47,5%) = - 41

mil. lei

3. influenta ratei de rentabilitate “cash” a

investitiilor”:

VL(RLI) = IB1 X (RLI1 – RLI0) = 820 X (56,22% - 38,36%) = +

146,45 mil. lei

din care:

3.1 determinarea influentei marjei “cash” a vanzarilor

(respectiv a raportului dintre suma profitului lichid si

dobanzi pe de o parte si cifra de afaceri, pe de alta parte):

VL(MCF) = IB1 X (MCF1 – MCF0) X RAT0 = 820 X (34,79% -

24,47%) X 1,57 = + mil. lei

3.2 determinarea influentei rotatiei activelor totale:

VL(RAT) = IB1 X MCF1 X (RAT1 – RAT0) = 820 X (1,62 – 1,57)

X 34,79% = + 14,26 mil. lei

18

Sintetic, influentele tuturor factorilor sunt prezentate in

cadrul schemei de mai jos:

Schema 5.4

Rentabilitatea lichida a investitiilor

RLI – rentabilitatea lichida a investitiilor (in engleza cash

flow return on investment) se exprima in procente, fiind

rezultatul raportului dintre cash flow-ul brut al perioadei

minus amortizare pe de o parte si suma investitiilor brute pe

de alta parte.

CFB - ARLI = ------------- X 100

IB

Suma amortizarii se determina la randul sau pe baza formulei:

RRA = ----------------- x A.D. (1 + RR)t – 1

19

in care:

RR – rata medie de remunerare (prezentata anterior);

AD – reprezinta valoarea activelor depreciabile, care se

poate determina prin deducerea din activele totale a valorii

activelor non-depreciabile (pamantul de exemplu);

t – este durata medie normata de functionare a activelor

depreciabile.

Suma investitiilor brute (IB sau active totale brute) se

determina prin insumarea valorii istorice (ajustata cu rata

inflatiei) a activelor imobilizate (AI) cu valoarea neta a

activelor circulante detinute de catre firma (AC).

IB = AI + AC

Rentabilitatea cash a investitiilor este in fapt rezultatul

actiunii directe a doi factori, respectiv:

Marja de cash flow – (MCF), obtinuta prin raportarea

valorii cash flow-ului sustenabil (CFS) la valoarea cifrei

de afaceri (CA), raport exprimat procentual. Cash flow-ul

sustenabil reprezinta diferenta dintre cash flow-ul brut

(CFB) si amortizare (A).

CFSMCF = ------ x 100 CA

si:

20

Rotatia activelor totale ale firmei – (RAT) care se obtine

prin raportarea cifrei de afaceri (CA) la suma

investitiilor brute (IB sau active totale).

CARAT = ---------

IB (AT)

Deci,

RLI (%) = MCF (%) X RAT

In ceea ce priveste costul capitalului total utilizat de

firma pentru finantarea activitatii (CC), acesta se obtine

prin aplicarea ratei medii de remunerare a acestui capital

(RR) la valoarea investitiilor brute facute in cursul

perioadei (IB).

CC = RR X IB

21

schema 5.5

Vom utiliza mai intai analiza factoriala pentru a explica

variatia indicatorului “rentabilitate lichida a

investitiilor” (R.L.I.).

Modelul utilizat in procesul de diagnoza este urmatorul:

R.L.I. = M.C.F. X R.A.T.

semnificatiile celor doi factori fiind anterior explicate.

Cu alte cuvinte,

CFN CARLI = ------- X 100 X -------

CA AT

Influentele factorilor pe baza acestui model pot fi izolate

astfel:

1. influenta marjei de cash flow (ca rata de

rentabilitate):

RLI (CFM) = (MCF1 – MCF0) X RAT0

2. influenta rotatiei activelor totale firmei (ca rata de

gestinue a activitatii):

RLI (RAT) =MCF1 X (RAT1 - RAT0)

Spre exemplificare admitem urmatoarea situatie:

Tabel 5.5

22

Nr.

crt.

Denumire indicator U.M. Anul

“N”

Anul “N+1”

1 Profitul cash Mil.

lei

210 400

2 Total vanzari Mil.

lei

1.050 1.325

3 Dobanzi Mil.

lei

47 61

4 Active totale

(investitii brute)

Mil.

lei

625 750

Vom calcula mai intai marja cash a vanzarilor pentru fiecare

din cei doi ani.

MCF0 = (210 + 47)/ 1.050 X 100 = 24,47%

MCF1 = (400 + 61)/ 1.325 X 100 = 34,79%

Determinam in cele ce urmeaza rotatia activelor totale in “N”

si respectiv “N+1”.

RAT0 = 1.050/ 625 = 1,68 oriRAT1 = 1.325/ 750 = 1,76 ori

Rezulta deci ca:

RLI0 = MCF0 X RAT0 = 24,47% X 1,68 = 41,11%

RLI1 = MCF1 X RAT1 = 34,79% X 1,76 = 61,23%

Variatia indicatorului supus analizei este:

RLI = RLI1 – RLI0 = 61,23% - 41,11% = + 20,12%

Influentele factorilor:

1. influenta marjei cash a vanzarilor (MCF):

23

RLI(MCF) = MCF X AT0 = (34,79% - 24,47%) X 1,68 = + 17,33%

2. influenta rotatiei activelor totale ale firmei (RAT):

RLI(RAT) = RAT X MCF1 = (1,76 – 1,68) X 34,79% = + 2,78 %

schema 5.6

Se constata prin urmare ca cea mai mare parte – 86% din

modificarea favorabila a indicatorului s-a obtinut pe seama

cresterii rentabilitatii “cash” a vanzarilor.

Rentabilitate totala a actionarilor

RTA – inidcatorul rentabilitate totala a actionarilor (in

engleza “total shareholder return”) se determinata ca raport intre

valoarea bursiera a actiunii la sfarsitul perioadei (VBS)

plus dividendele primite (DIV) pe de o parte si valoarea

bursiera a actiunii la inceputul perioadei (VBI).

VBS + DIVRTA = ----------------- X 100

VBI

24

Ipoteza de calcul a acestui indicator este ca dividendele

primite de actionari sunt reinvestite imediat in cadrul

firmei.

Corelatia existenta intre “valoarea lichida creata” si

“rentabilitatea totala a actionarilor”

RTA este indicatorul sintetic care apreciaza valoarea creata

de catre firma actionarilor sai in cursul unei perioade de

timp. Boston Consulting Group pune in evidenta existenta unei

corelatii stranse manifestate intre C.V.A. – indicator intern

de apreciere a valorii create de firma pentru proprietarii

sai si respectiv T.S.R. – indicator extern de comensurare a

acestei valori.

Cu alte cuvinte, procesul de creare a valorii pentru

actionari, desi influentat de o multitudine de factori de

provenienta exogena (mediu de afaceri, legislatie, etc.) se

afla sub controlul decisiv al managementului firmei.

Utilitatea sistemului de indicatori financiari prezentati

anterior rezida in identificarea principalelor parghii

interne utilizate de management in procesul de creare a

valorii:

Cresterea marjei de cash-flow (MCF) prin actiuni specifice

de management al costurilor sau/si strategii in domeniul

preturilor;

Imbunatatirea eficientei utilizarii activelor totale (RAT)

prin politici de: management al stocurilor, management al25

creantelor, cresterea gradului de utilizare al

capacitatilor de productie, restructurarea gamei

sortimentale, etc.;

Dezvoltarea afacerii (crestere) fie prin extinderea

pietelor de desfacere ale produselor (serviciilor)

proprii, fie prin transferarea capabilitatilor de baza

asupra unor activitati noi (diversificare corelativa).

Validarea corelatiei directe existente intre potentialul

intern al firmei de a genera lichiditati, potential

comensurat prin indicatorul “valoarea adaugata cash” si

evolutia castigului total realizat de catre actionarii

acesteia s-a obtinut in urma analizei rezultatelor studiului

efectuat de catre firma americana amintita in perioada 1993 –

1998 asupra unui numar de 5.316 companii de dimensiune mare

de pe intreg mapamondul, companii a caror capitalizare

bursiera cumulata reprezenta la finele anului 1998 cca. 80%

din totalul capitalizarii bursiere mondiale. In tabelul de

mai jos sunt prezentate primele zece firme din cele 5.316

analizate.

Tabel 5.6

Denumire

firma

Tara Sector de

activitate

Variatia

medie anuala

a T.S.R.

- % -

Capitalizarea

bursieraMld.

EURO

Mld.

USD

Dell Computer S.U.A. Informatica 153% 78,9 93,1America S.U.A. Media 143% 60,2 71,0

26

OnlineSAP Germani

a

Informatica 91% 18,0 21,3

Nokia Finland

a

Telecomunica

tii

79% 48,7 57,5

Hennes &

Mauritz

Suedia Comert aman. 69% 14,4 16,8

Microsoft S.U.A. Informatica 69% 293,2 345,9Cisco Systems S.U.A. Informatica 67% 124,2 146,5Aegon Olanda Asigurari 66% 61,0 72,0Charles

Schwab

S.U.A. Bancar 65% 19,1 22,5

Compuware S.U.A. Informatica 64% 12,2 14,4

Vom prezenta in cele ce urmeaza metodologia de analiza a

indicatorului “valoarea cash creata” pentru leader-ul

clasamentului mentionat precum si in cazul firmei finlandeze

de telecomunicatii Nokia.

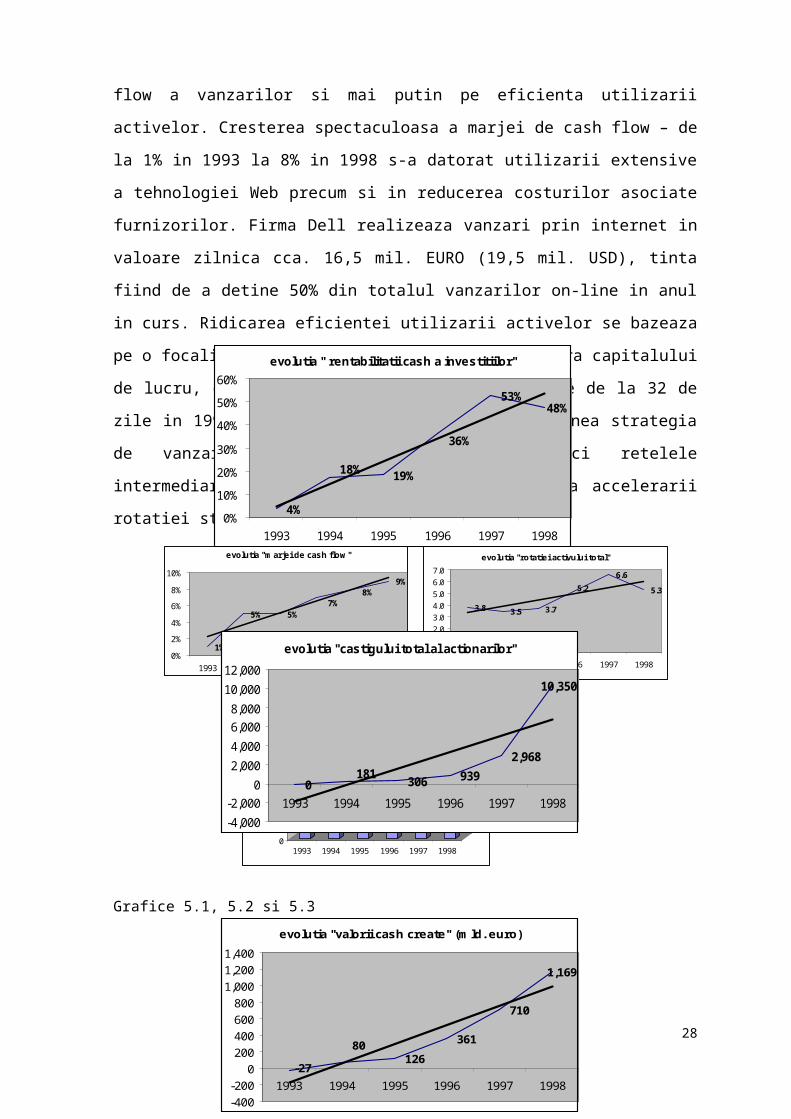

Dell Computer

Firma americana este a patra mare companie producatoare de

calculatoare din lume (dupa IBM, Hewlett-Packard si Compaq).

Valoarea cash creata de firma in cei cinci ani luati in

considerare a depasit un miliard de EURO. Dupa cum rezulta

din graficele de mai jos, parghia creatoare de valoarea in

cazul Dell Computer a constituit-o rentabilitatea cash a

investitiilor (64%), in timp ce dezvoltarea, masurata prin

nivelul investitiilor brute efectuate in aceasta perioada, a

participat numai cu 36%. Primul din cei doi factori la randul

sau s-a sprijinit cu prioritate pe cresterea marjei de cash

27

flow a vanzarilor si mai putin pe eficienta utilizarii

activelor. Cresterea spectaculoasa a marjei de cash flow – de

la 1% in 1993 la 8% in 1998 s-a datorat utilizarii extensive

a tehnologiei Web precum si in reducerea costurilor asociate

furnizorilor. Firma Dell realizeaza vanzari prin internet in

valoare zilnica cca. 16,5 mil. EURO (19,5 mil. USD), tinta

fiind de a detine 50% din totalul vanzarilor on-line in anul

in curs. Ridicarea eficientei utilizarii activelor se bazeaza

pe o focalizare puternica a managementului asupra capitalului

de lucru, durata medie de stocare diminuandu-se de la 32 de

zile in 1994 la numai 6 zile in 1998. De asemenea strategia

de vanzare directa – eliminandu-se deci retelele

intermediare, a avut un impact deosebit asupra accelerarii

rotatiei stocurilor.

Grafice 5.1, 5.2 si 5.3

28

evolutia "m arjei de cash flow "

1%

5% 5%

9%8%

7%

0%2%4%6%8%10%

1993 1994 1995 1996 1997 1998

evolutia "rotatiei activului total"

3.8 3.5 3.7

6.65.35.2

0.01.02.03.04.05.06.07.0

1993 1994 1995 1996 1997 1998

648 8471,201 1,271

1,584

2,945

0500

1,0001,5002,0002,5003,000

1993 1994 1995 1996 1997 1998

evolutia "investitiilor brute" (m ld. euro)

evolutia " rentabilitatii cash a investitiilor"

4%

19%

53%48%

18%

36%

0%10%20%30%40%50%60%

1993 1994 1995 1996 1997 1998

evolutia "valorii cash create" (m ld. euro)

126361

710

1,169

-2780

-400-200

0200400600800

1,0001,2001,400

1993 1994 1995 1996 1997 1998

evolutia "castigului total al actionarilor"

0 306 9392,968

10,350

181

-4,000-2,000

02,0004,0006,0008,00010,00012,000

1993 1994 1995 1996 1997 1998

Grafice 5.4, 5.5, 5.6

Nokia

29

Compania finlandeza de telefonie mobila a fost al doua firma

europeana din clasament. Cresterea medie procentuala a

“castigului total al actionarilor” in perioada 1993 – 1998 a

fost de 79%. Astfel, 100 euro investiti in actiuni Nokia la

sfarsitul anului 1993 valorau 1.833 euro la finele lui 1998.

O contributie semnificativa la cresterea valorii adaugate

cash a avut-o eficienta utilizarii activelor totale. Acest

lucru s-a obtinut ca efect direct al strategiei de re-

specializare pe care a urmat-o firma: cca. 90% din volumul

vanzarilor obtinut in 1998 provenea din telefoane celulare si

dezvoltarea infrastructurii de telecomunicatii fata de numai

20% generate de aceste doua activitati in 1990. De altfel,

vanzarile au crescut puternic, media anuala de crestere fiind

de 27% in intervalul 1993 – 1998. Marja lichida a vanzarilor

s-a triplat ajungand la 15% la finele lui 1998 fata de 5% cu

cinci ani mai devreme. Nokia a beneficiat din plin de

avantajul economiilor de scara, fiind cel mai mare producator

de telefoane celulare din lume.

Grafice 5.7. 5.8 si 5.9

30

evolutia "m arjei de cash a vanzarilor"

5%

12% 11%15%12%

15%

0%

5%

10%

15%

20%

1993 1994 1995 1996 1997 1998

evolutia "rotatiei activului total"

1.41.7

2.6

1.21.4

2.2

0.00.51.01.52.02.53.0

1993 1994 1995 1996 1997 1998

3,2153,768

4,293 3,964 4,077 4,203

01,0002,0003,0004,0005,000

1993 1994 1995 1996 1997 1998

evolutia investitiilor brute (m ld. Euro)

31

evolutia "rentabilitatii cash a investitiilor"

17% 19%

39%

6%17%

33%

0%10%20%30%40%50%

1993 1994 1995 1996 1997 1998

evolutia "valorii cash create" (m ld. euro)

421 464

1,345

-32

369

1,060

-2000

200400600800

1,0001,2001,4001,600

1993 1994 1995 1996 1997 1998

evolutia "castigului total al actionarilor" (m ld. euro)

100

566

1,833

385241243

-500

0

500

1,000

1,500

2,000

1993 1994 1995 1996 1997 1998

Grafice 5.10, 5.11 si 5.12

In scopul delimitarii riguroase a modalitatii de utilizare a

indicatorilor anterior prezentati, vom prezenta parghiile

creatoare de valoare folosite de catre fiecare sector de

activitate in parte. De asemenea vom delimita sectoarele de

activitate in functie de ritmul de variatie al

indicatorului”castig total al actionarilor”.

Tabelul de mai jos prezinta situatia sintetica la nivelul

sectoarelor de activitate precum si parghiile utilizate in

procesul de creare a valorii.

32

SECTOR DE

ACTIVITATE

Infor

m

Comert

cu

amanun

tul

banca

r

media farma

ceuti

c

asigur

ari

bunur

i

ind.

servi

cii

utiliz

ati

Bunuri

de

consum

autoveh

icule

turis

m

conglomera

te

chimie

Variatia

medie

anuala a

TSR

76% 49% 48% 43% 43% 36% 35% 34% 27% 29% 20% 24% 23% 18%

Marja de

cash a

vanzarilor

++ + + + + ++ + + + ++ ++ ++ ++ ++

Rotatia

activelor

totale

+ + + + + ++ + + - + + + + +

crestere +++ +++ +++ ++ ++ +++ ++ +++ ++ ++ ++ + + +Tabel 5.13

33

Concluziile degajate ca urmare a analizei rezultatelor

studiului efectuat de catre Boston Consulting Group pot fi

sintetizate astfel:

Rentabilitatea totala a actionarilor reprezinta un indicator

fiabil care poate fi utilizat in metrizarea obiectivului

strategic al firmei;

obtinerea unor rate de crestere superioare este direct

dependenta de realizarea performantei economice;

administrarea firmei trebuie realizata din optica

proprietarilor sai (a actionarilor);

indicatorul “valoare cash creata” poate fi utilizat ca

instrument de comensurare a valorii interne degajate.

Utilizarea concreta a sistemului de indicatori financiari in

procesul de fundamentare a deciziilor de dezvoltare se axeaza

pe doua principii de baza:

1 asigurarea obtinerii unui nivel al rentabilitatii cash a

investitiilor (RLI) care sa exceada confortabil costul

capitalului angajat in afacere;

2 mentinerea unor nivele importante ale RLI fara angrenarea

in faza de dezvoltare (de crestere) creeaza valoare in

mica masura. Dezvoltarea profitabila este solicitata

pentru exploatarea rentabilitatii cash a investitiilor.

34

BIBLIOGRAFIE SELECTIVA

1 Becour, J.,C. – ”L’estimation des risques de l’entreprise”

– CNAM Paris, 1990

2 Benjamin, Colin O., Siriwardane, Harshini P. and Laney,

Robert - “Activity-Based Costing in Small Manufacturing

Companies – The Theory/Practice Gap” Engineering Management

Journal (December 1994), pp. 7-12.

3 Biermann, Harold Jr. si Smidt, Seymour – “The Capital

Budgeting Decisions” – 5 th. Ed.Macmillan, 1980

4 Blair, Alistair - “EVA Fever” - Management Today

(January1997), pp. 42 –45

5 Bonlot, J.L. – “L’analyse financiere” – Les Editions

d’Organisation, 1990

6 Brealey, Richard si Myers, Stewart – “Principles of

Corporate Finance” – Mc Graw-Hill, 1984

7 Charreaux, G. – “ Gestion financiere” – Ed. Litec, 1991

35

8 Cohen, E. – “Analyse financiere” – Les Editions d’Organisation,

1995

9 Cooper, Robin - “The Rise of Activity-Based Costing – Part

One: What is an Activity-Based Cost System?” Journal of Cost

Management (Summer 1988 a), pp. 45-54.

Cooper, Robin - “The Rise of Activity-Based Costing – Part

Two: When Do I Need an Activity-Based Cost System?” Journal

of Cost Management (Fall 1988), pp. 41-58.

10 Cooper, Robin - “The Rise of Activity-Based Costing – Part

Three: How Many Cost Drivers Do You Need, and How Do You

Select Them?” Journal of Cost Management (Winter 1989a), pp.

34-46.

11 Dinu, E. – ”Strategia firmei: teorie si practica” – Ed.

Economica, 2000

12 Feleaga, N. si Ionascu, I. – “Contabilitate financiara” –

Ed. Economica, 1993

13 Halpern, P., Weston, J.F. si Brigham E. – ”Finante

manageriale” - Ed. Economica, 1998

14 Hoarau, C. – “Diagnostic financier et dynamique de

l’entreprise” – Presses Universitaire de France, 1996

15 Hull, J.C. – “The Evaluation of Risk in Business

Investment” – Pergammon Press, 1980

16 Mauboussin, M.. Hiller B. – “Cash Economics in the New

economy”, Equity Research, February 1999

17 Niculescu, M. – “Diagnostic global strategic” – Ed.

Economica, 1997

18 Rivett, Patrick - “Model Building for Decision Analysis” -

John Wiley and Sons, 1980

36

19 Stancu, I. – “Finante-teoria pietelor financiare.

Finantele intreprinderilor. Analiza si gestiunea

financiara” - Ed. Economica, 1995

20 Thibault, J.P. – “ Le diagnostic d’entreprise” – Les Editions

d’Organisation, 1989

21 Van Horne, James C. - “Financial Management and Policy” -

Prentice-Hall, 1986

22 Vernimmen, Paul – “Finance d’entreprise, analyse et

gestion” – Ed. Dalloz, 1988

23 Viscione, J. – “Financial analysis: tools and Concepts” –

The National Association of Credit management, 1984

24 Vizzavona, P. – “Gestion financiere”, Atol editions, 1990

25 Walsh, C. – “Key management ratios” – Pitman Publishing, 1996

26 Weston J. Fred si Copeland, Thomas E. -“Managerial

Finance” - Dryden Press, 1986

27 White, G., Sandhi A. si Fred, D. – “The Analysis and use

of financial statements” – John Wiley and Sons, second edition,

1998

37