phân tích thiết kế hệ thống thông tin,nguyễn thị kim phụng,dhcntt

Upload

tracuuxaydungCategory

view

2download

0

A:bài tập NHỏ thống kê

Bài 1Tính các chỉ tiêu còn thiếu trong bảng sau:

Tháng

Khối lượng vận chuyển(10 3 T)

Tổng các tháng trong 3 năm iy

Số bình quân các tháng

iy

chỉ số trung

bình 0y

yI i

1990( iy )

1991( iy )

1990( iy )

1 320 360 380 1060 353.33 0.832 296 291 301 888 296.00 0.703 347 350 370 1067 355.67 0.844 340 360 390 1090 363.33 0.865 370 380 400 1150 383.33 0.906 480 400 500 1380 460.00 1.087 500 520 530 1550 516.67 1.228 520 540 550 1610 536.67 1.269 470 490 500 1460 486.67 1.1510 460 470 490 1420 473.33 1.1211 440 460 460 1360 453.33 1.0712 400 410 430 1240 413.33 0.97

3612401360142014601610155013801150109010675881060

360

iyy

424.310y

Bài 2

Cho bảng tổng hợp các chỉ tiêu của một doanh nghiệp vận tải hành khách năm 2006

TT Chỉ tiêu Kế hoạch Thực hiện % hoàn thành kế hoạch

1 Ngày xe vận doanh( VDAD ) 5475 5457 1002 Thời gian hành trình( HAG ) 85800 87000 101.43 Thời gian lăn bánh( LBAG ) 83550 84300 100.94 Quảng đường chung( chgL ) 175575 178695 101.785 Quảng đường có ích( ciL ) 168555 169755 100.716 Khối lượng HK vận chuyển ( HKQ ) 685530 768015 112.037 Doanh thu( TD ) 34275 38400 112.048 Lượng luân chuyển hành khách 4710000 505710 107.37

1

( HKP )

Tỉ lệ hoàn thành kế hoạch của các chỉ tiêu: Ta có chỉ tiêu hoàn thành kế hoạch của các chỉ tiêu như trong bảng thống kê.

Các chỉ tiêu khai thác phương tiện vận tải

Hệ số lợi dụng quãng đường: 96.0175575168555

chg

ci

LL

Vận tốc kỹ thuật: 1.283550

175575

lb

chT T

LV

Bài 3Cho bảng thống kê sau:

Chỉ tiêu Loại xe Ký hiệu Kỳ gốc Kỳ báo cáoLượng luân chuyển(T.Km)

A 'P 55080 57960B ''P 169550 257805

Tổng P 224630 315765Ngày xe hoạt động

A 'VDAD 360 430

B ''VDAD 630 765

Tổng VDAD 990 1195Năm suất ngày xe

A 'ngxeWP 153 134

B ''VDAD 269 337

Trung bình cả doanh nghiệp

ngxewp 227 264

Tính chỉ số cá thể đối với lượng luân chuyển hàng hóa, ngày xe hoạt động trên tuyến năng suất ngày xe hoạt động và chỉa số cá thể hoàn thành lượng luân chuyển

Bài làm:

Chỉ số đối với lượng luân chuyển hàng hóa

140.57%224630/135765/ 10 PPI p

Chỉ số cá thể đối với ngày xe hoạt động trên tuyến

%71.120990

1195

0

1

VD

VDAD AD

ADI

Chỉ số cá thể đối với năng suất ngày xe

%3.116227264

0

1 ngxe

ngxeWP wp

WPI

Ta có lượng luân chuyển hàng hóa ngxeVD WPADP *

2

WPADP III *

Vậy lượng luân chuyển hàng hóa tăng 140.57% do ngày xe hoạt động tăng 120.71% và năng suất ngày xe tăng 116.3%

Bài 6: Phân tích tình hình sử dụng thời gian lao động của xí nghiệp theo số liệu như sau:TT Chỉ tiêu Năm trước Năm sau1 Số công nhân trong danh sách bình

quân560 588

2 Số ngày làm việc thực tế hoàn toàn 148512 1575273 Số ngày làm thêm 5712 45884 Số giờ làm việc thực tế hoàn toàn 908873.4 10519655 Số giờ làm thêm 17821.4 50093.6

+ Số giờ làm việc thực tế chế độ:

Kỳ gốc:

Số giờ làm việc thực tế chế độ = số giờ làm việc thực tế hoàn toàn – số giờ làm thêm = 908873.4- 17821.4 =891052(giờ)

Kỳ kế hoạch:

Số giờ làm việc thực tế chế độ = số giờ làm việc thực tế hoàn toàn – số giờ làm thêm

= 1051965- 50093.6 =1001871.4(giờ)

+ Độ dài ngày làm việc thực tế chế độ:

Kỳ gốc: 6148512891052

0 a

Kỳ thực hiện: 4.6157527

4.10018711 a

Độ dài ngày làm việc thực tế hoàn toàn:

Kỳ gốc: 12.6148512

4.9088730 htD

Kỳ báo cáo: 68.61575271051965

0 htD

+ Hệ số làm thêm giờ

Kỳ gốc: 02.162.6

0

00

cd

ht

DD

b

Kỳ thực hiện: 11

1

6.68 1.046.4

ht

cd

Db

D

+ Số ngày làm việc thực tế chế độ của một công nhân

3

Kỳ gốc: 255560

57121485120

c

Kỳ kế thực hiện: 260588

45881575271

c

+ Hệ số làm thêm ca:

Kỳ gốc: 04.1255265

0

00

cd

ht

SS

d

Kỳ thực hiện: 03.1260268

1

11

cd

ht

SS

d

Ta có mối quan hệ giữa các nhân tố ảnh hưởng tới tổng thời gian lao động của toàn bộ lao động trong doanh nghiệp:

edcbaT ****

Trong đó:

a: độ dài ngày làm việc thực tế chế độ

b: hệ số làm thêm giờ

c: số ngày làm việc thực tế chế độ

d: hệ số làm thêm ca.

e: số công nhân trong danh sách bình quân.

+ Phân tích ảnh hưởng của từng nhân tố tới tổng thời gian làm việc của toàn bộ công nhân trong toàn thể doanh nghiệp:

ảnh hưởng của nhân tố độ dài bình quân ngày làm việc thực tế chế:

Số tương đối: 067.164.6

0

1 aa

I a

Số tuyệt đối: 4.064.610 aaa

Sự thay đổi của tổng thời gian:

2.65506588*03.1*260*04.1*4.0**** 1111 edcbaTa

Vậy độ dài bình quân ngày làm việc thực tế chế độ tăng 0.4 giờ tức là tăng 6.7% làm cho tổng thời gian lao động của công nhân toàn doanh nghiệp tăng 65506.2 giờ

ảnh hưởng của hệ số làm thêm giờ:

Số tương đối: 02.102.104.1

0

1 bb

Ib

Số tuyệt đối: 02.002.104.110 bbTb

Sự thay đổi của tổng thời gian:

4

97.18895588*03.1*260*02.0*6**** 1110 edcbaTb

Hệ số làm thêm giờ tăng một lượng 0.02 tức là tăng 2% làm cho tổng thời gian làm việc của toàn bộ công nhân trong toàn doanh nghiệp tăng 18895.97 giờ

ảnh hưởng của số ngày làm việc thực tế chế độ của một công nhân:

Số tương đối: 02.1255260

0

1 cc

I c

Số tuyệt đối: 525526010 ccc

Sự thay đổi của tổng thời gian:

5.18532588*03.1*5*02.1*6**** 1100 edcbaTc

Vậy số ngày làm việc thực tế chế độ tăng 5 ngày tức là tăng lên 2% làm cho tổng thời gian lao động của toàn doanh nghiệp tăng 18532.58 giờ

ảnh hưởng của hệ số làm thêm ca:

Số tương đối: 99.004.103.1

0

1 dd

I d

Số tuyệ đối: 01.004.103.101 ddd

33.1976588*)01.0(*255*02.1*6**** 1000 edcbaTd

Vậy hệ số làm thêm ca giảm một lượng 0.01 tức là giảm 1% làm cho tổng thời gian làm việc giảm một lượng 1976.33 giờ

ảnh hưởng của số công nhân trong danh sách bình quân:

Số tương đối: 05.1560588

0

1 ee

I e

Số tuyệt đối: 2856058801 eee

Sự thay đổi tổng thời gian:

67.4544428*04.1*255*02.1*6**** 0000 edcbaTe

Như vậy số công nhân trong danh sách bình quân tăng lên một lượng là 5 người tương ứng 5% làm cho tổng thời gian làm việc tăng 45444.67 giờ.

+ chỉ tiêu tổng giờ công làm việc thực tế của toàn doanh nghiệp:

chỉ số tương đối:

154.105.1*99.0*02.1*02.1*067.1********0

1

0

1

0

1

0

1

0

1

0

1

edcba IIIIIee

dd

cc

bb

aa

TT

Số tuyệt đối:

5

92.13920267.45444

33.917658.1853297.1889502.6550601

edcba TTTTTTTT

Vậy tổng thời gian làm việc thực tế hoàn toàn của toàn bộ công nhân trong doanh nghiệp tăng 15.4% tương ứng một lượng là 139202.92 là do độ dài bình quân ngày làm việc thực tế chế độ tăng 6.7%; hệ số làm thêm giờ tăng 2%; số ngày làm việc thực tế chế độ của một công nhân tăng 2%; hệ số làm thêm ca giảm 1% và số công nhân trong danh sách bình quân tăng 5%.

Bài 7Trong một doanh nghiệp có các chỉ tiêu sau:

Chỉ tiêu Tháng 1 Tháng2

Tổng doanh thu 272 328

Số công nhân trong danh sách bình quân 800 820

Số công nhân lái xe 480 533

Ngày công sản xuất của lái xe 9120 10660

Giờ công sản xuất của lái xe 72960 87412

Phân tích tình hình sử dụng thời gian lao động lái xe trong doanh nghiệp

Bài làm:

+ Tính các chỉ tiêu của lao động trong hai tháng:

Chỉ tiêu tăng năng suất lao động

Tháng1: 07.372872960

10*272 6

0 a

Tháng 2: 35.375287412

10*328 6

1 a

Độ dài thực tế bình quân ngày lao động của lái xe:

Tháng 1: 8912072960

0 b

Tháng 2: 2.81066087412

1 b

Số ngày làm việc thực tế bình quân của lái xe trong tháng

Tháng 1: 19480

91200 c

Tháng 2: 20533

106601 c

Tỉ trọng của lái xe trong doanh nghiệp:

6

Tháng 1: 6.0800480

0 d

Tháng 2 65.0800480

1 d

Phân tích các yếu tố ảnh hưởng đến năng suất lao động của lái xe.

dcbaw ***

+ ảnh hưởng của từng nhân tố tới năng suất lao động bình quân của một lái xe:

ảnh hưởng của chỉ tiêu năng suất lao động:

Số tương đối: 007.107.372835.3752

0

1 aa

I a

chỉ số tuyệt đối: 28.2407.372835.375201 aaa

sự thay đổi của năng suất lao động:

25.258865.0*20*2.8*28.24*** 111 dcbaWa

chỉ tiêu năng suất lao động của lái xe tăng 0.7% tức là tăng một lượng 24.28 làm cho năng suất lao động bình quân một lái xe tăng 2588.25

ảnh hưởng của độ dài thực tế bình quân ngày lao động.

Số tương đối: 025.182.8

0

1 bb

Ib

Số tuyệt đối: 2.082.801 bbb

Sự thay đổi của năng suất lao động:

98.969265.0*20*2.0*07.3728*** 110 dcbaWb

Vậy độ dài bình quân ngày lao động của lái xe tăng 2.5% tức là tăng lên một lượng 0.2 làm cho năng suất lao động bình quân một lái xe tăng 9692.98

ảnh hưởng của số ngày làm việc thực tế bình quân của lái xe trong tháng:

Chỉ số tương đối: 053.11920

0

1 cc

I c

Số tuyệt đối: 1192001 ccc

Sự thay đổi của năng suất:

96.1938565.0*1*8*07.3728*** 100 dcbaWc

Vậy số ngày làm việc bình quân của lái xe trong tháng tăng lên 1 người tức là tăng 5.3% làm cho năng suất lao động bình quân một lái xe tăng 19385.96

ảnh hưởng của tỉ trọng lái xe tới năng suất lao động:

7

Số tương đối: 083.16.065.0

0

1 dd

I d

Số tuyệt đối: 05.06.065.001 ddd

Sự thay đổi của năng suất:

33.2833305.0*19*8*07.3728*** 000 dcbaWd

Vậy tỉ trọng lao động lái xe tăng 8.3% làm cho năng suất lao động bình quân của một lái xe tăng lên một lượng là: 28333.33

Ta có chỉ số tăng năng suất lao động bình quân của một lái xe là:

Chỉ số tương đối:

117.1083.1*053.1*025.1*007.1******0

1

0

1

0

1

0

1

0

1 dcba IIIIdd

cc

bb

aa

WW

Số tuyệt đối:

52.6000033.2833396.1938598.969225.2588***01 dcba WWWWWWW

Vậy năng suất lao động của lái xe tăng 0.7%; độ dài thực tế ngày làm việc của lái xe tăng 2.5%; số ngày làm việc thực tế của tăng 5.3% và tỉ trọng lao động lái xe trong doanh nghiệp tăng 8.3% làm cho năng suất lao động bình quân một lái xe tăng 11.7% tương ứng với một lượng là 60000.52

Bài 8

căn cứ vào bảng sau phân tích ảnh hưởng của số lượng công nhân viên và năng suất lao động đến sự biến động khối lượng sản phẩm vận tải

Chỉ tiêu Kế hoạch Thực tế % hoàn thànhTổng doanh thu(tr.đ)Ký hiệu

301Do

311.2TTD

103.38%

Tổng lượng CNV trong danh sáchKý hiệu

7000N

714TTN

102%

Ta có năng suất lao động w=D/N

43.0700301

0

00

ND

W

44.0714

2.311

1

11

ND

W

+ Chỉ tiêu hoàn thành kế hoạch của các đại lượng

chỉ tiêu hoàn thành kế hoạch của tổng số công nhân viên:

8

02.1700714

0

1 NN

I N

Chỉ tiêu hoàn thành kế hoạch về năng suất lao động:

023.143.044.0

0

1 WW

IW

Chỉ tiêu hoàn thành kế hoạch sản lượng:

034.1301

2.311

0

1 DD

I D

+ Phân tích ảnh hưởng của số lượng công nhân viên và năng suất lao động tới sự biến động của doanh thu:

Số tương đối: 034.1023.1*02.1***

***

**

00

10

10

11

00

11

0

1 WND IIWNWN

WNWN

WNWN

DD

I

Số tuyệt đối

16.13716.6)()(******

010

10100101011001101

WN DDWWNWNNWNWNWNWNWNWNDDD

Vậy năng suất lao động vượt mức kế hoạch 2% làm cho doanh thu tăng 7 triệu đồng.

Số lượng công nhân vượt mức kế hoạch 2.3% làm cho tổng doanh thu tăng 6.16 triệu đồng

Như vậy cả năng suất lao động vượt mức kế hoạch 2% và số lượng công nhân viên

vượt mức kế hoạch 2.3% làm cho tổng doanh thu tăng 13.16 triệu đồng

Bài 9Bảng thống kê trong doanh nghiệp như sau:

Chỉ tiêu Kế hoạch Thực hiện

Tổng doanh thu (tr.đ) 1200 1620

Tổng quỹ tiền lương(tr.đ) 120 140.4

Phân tích tình hình sử dụng quỹ tiền lương bằng hai phương pháp:

+ Phương pháp phân tích giản đơn:

Số tương đối: 4.201204.140 KHTH QTLQTLQTL

Tỉ lệ hoàn thành tổng quỹ tiền lương(%) = %117100*120

4.140%100* KH

TH

QTLQTL

Nhận xét: quỹ tiền lương thực hiện tăng 17% so với kế hoạch tức là tăng 20.4 triệu đồng

9

+ Phương pháp liên hệ với tình hình kế hoach ta có: hoàn thành

Số tuyệt đối:6.211200/1620*1204.140/* KHTHKHTH DTDTQTLQTLQTL

Số tương đối:

Tỉ lệ hoàn thành kế hoạch tổng quỹ tiền lương:

%67.86100*

12001620*120

4.140100**

KH

THKH

TH

DTDT

QTL

QTL

Nhận xét: doanh nghiệp đã hoàn thành vượt mức kế hoạch quản lý chi phí tiền lương, hạ thấp được mức chi phí 13.33%, số tiền tiết kiệm được tương ứng là: 0.1333*1620=21.6 triệu đồng

Bài 10Trong doanh nghiệp có bảng sau:

Chỉ tiêu Ký hiệu Kế hoạch (0)

Thực hiện(1)

Tổng doanh thu(tr.đ) DT 1200 1620Tổng quỹ tiền lương(tr.đ) QTL 120 140.4Tổng số lái xe bình quân trong danh sách N 2000 2250tiền lương bình quân 1 lái xe(10 3 đ) M 60 62.4

Phân tích tình hình sử dụng lao động ảnh hưởng tới mức tiền lương và doanh thu:

Phương pháp giản đơn:

* ảnh hưởng của mức tiền lương bình quân của lái xe và số lượng lái xe bình quân tới tổng quỹ tiền lương:

Ta có: QTL=M*N

Chỉ số tăng trưởng tiền lương bình quân:

Số tương đối: 04.160

4.62

0

1 MM

I M

Số tuyệt đối: 4.2604.6201 MMM

Sự thay đổi tổng quỹ tiền lương: 54002250*4.2* NMQTL

Tiền lương bình quân một lái xe tăng 2400 đ làm tức là tăng 4% làm cho tổng quỹ tiền lương tăng lên một lượng là 5400(nghìn đ)

Số tương đối: 125.120002250

0

1 NN

I N

Số tuyệt đối: 2502000225001 NNN

10

Sự thay đổi của tổng quỹ tiền lương: 15000250*60*0 NMQTLN

Như vậy số lái xe tăng 12.5% làm cho tổng quỹ tiền lương tăng lên một lượng là 15000(nghìn đồng)

Tỉ lệ hoàn thành kế hoạch tổng quỹ tiền lương:

Ta có QTL=M*N

17.1125.1*04.1***

***

**

00

10

10

11

00

11 NMQTL IINMNM

NMNM

NMNM

I

Số tuyệt đối:

20400480015600)()(****** 010101001010110011

MN QTLQTLMMNMNNMNMNMNMNMNMNQTL

Tổng quỹ tiền lương của toàn doanh nghiệp tăng 17% là do số lao động vượt 12.5% và tiền lương bình quân một lao động tăng 4% so với kỳ kế hoạch.

Tổng quỹ tiền lương tăng 20400(nghìn đ) là do số lao động tăng 12.5% làm cho tổng quỹ tiền lương tăng 15600(nghìn đ) và tiền lương bình quân lao động tăng 4% làm cho tổng quỹ tiền lương tăng 4800 (nghìn đ).

Phương pháp liên hệ với doanh thu:

Ta có số tương đối:08667

12001620*120

4.140

*0

10

1

DTDT

QTL

QTLIQTL

Số tuyệt đối: 6.21120016201204.140*

0

101

DTDT

QTLQTLQTL (Tr.đ)

ảnh hưởng của tiền lương bình quân tới giá thành:

Số tương đối: 7704.0

12001620*60

4.62

*0

10

1

DTDTM

MI M

Số tuyệt đối: 6.18120016120*604.62

0

101

DTDT

MMM

Tiền lương tiết kiệm được là: 372002000*6.18* 1 NMQTLN (10 3 đ)

ảnh hưởng của số lao động đến tổng tiền lương liên hệ với giá thành:

Số tương đối: 8333.0

12001620*2000

2250

*0

10

1

DTDTN

NI N

Số tương đối: 45012001620*20002250

0

101

DTDT

NNN

Khoản tiết kiệm được là: 2700060*450* 0 MNQTLN (10 3 đ)

11

Như vậy tổng quỹ tiền lương giảm 13.33% là do số lao động giảm 16.33% do đó tiết kiệm được khoản tiền lương là 27(Tr.đ) và tiền lương bình quân tăng 4% làm tổng tiền lương tăng 5.4(tr.đ) đã tiết kiệm cho doanh nghiệp khoản tiền lương là 21.6(Tr.đ).

Ta thấy theo phương pháp đầu thì tỉ lệ lao động tăng 12.5% làm tăng tổng quỹ tiền lương 15(tr.đ). Nhưng theo phương pháp sau thì tỉ lệ lao động giảm 16.33% đã tiết kiệm một khoản tiền lương là 27(Tr.đ). Như vậy tăng năng suất lao động làm tiết kiệm chi phí tiền lương

Bài 11Cho bảng thống kê như sau:

Mác xe

Tổng quảng đường L1

(10 3 km)

Tổng lượngluân chuyển

1P (10 3

T.km)

Tổng nhiên liệu tiêu hao M 1 (10 3 l)

Tiêu hao nhiêu liệu định mứcQuảng đường 100km(m 0 )

Cho 100T.Km(n 0 )

Zin 130 165 430 60.8 36.5 20Mag 504 80 248 30.1 37.1 13

Phân tích tình hình sử dụng nhiêu liệu trong doanh nghiệp:

Khối lượng vận chuyển của xe Zin 130 là: 61.2165430

LPQ

Khối lượng vận chuyển đối với xe Mag 504: 1.380248

LPQ

Lượng nhiên liệu tiêu hao thực tế cho 100km là:

1.37100*80165

1.308.6011

QM

m

Lượng nhiên liệu tiêu hao thực tế cho 100T.km là:

4.13100*248430

1.308.60

1

11

PM

n

Định mức tiêu hao nhiên liệu chung cho toàn doanh nghiệp tính cho 100km là:

8.362

1.375.360

m (l)

Định mức nhiên liệu chung cho toàn doanh nghiệp tính cho 100T.km là :

5.162

13200

n (l)

Chỉ số tiêu hao nhiên liệu thực tế và định mức :

Tổng lượng nhiên liệu tiêu hao thực tế : )10(9.901.308.60 31 lM

Tổng lượng nhiên liệu tiêu hao theo định mức:

12

)10(425.89)80165(*100/8.36* 300 lLmM

016.1425.899.90

0

1 MM

I M

Số tuyệt đối: )10(475.1425.899.90 301 lMMM

Như vậy tổng mức nhiên liệu thực tế sử dụng quá so với mức định mức của doanh nghiệp tính cho 100km vượt 1.6%. làm cho tổng nhiêu liệu thực tế sử dụng tăng 1475(l)

Chỉ số tiêu hao nhiên liệu tính cho 100T.km:

Tổng lượng tiêu hao nhiên liệu tính cho toàn doanh nghiệp là:

)10(9.901.308.60 31 lN

Tổng tiêu hao nhiên liệu tính theo định mức cho 100T.km là:

)10(24.118100/)248*13430*20( 30 lN

Ta có chỉ số tương đối: 7688.024.1189.90

0

1 NN

I N

Số tuyệt đối: 34.2724.1189.9001 NNN

Như vậy tổng nhiên liệu sử dụng thực tế giảm so với định mức là 23.18% giúp cho doanh nghiệp tiết kiệm được 27230 (l) nhiên liệu

Như vậy nếu tính cho quãng đường chạy xe thì lượng nhiên liệu thực tế tiêu hao nhiêu hơn so với định mức nhưng tính cho khối lượng luân chuyển thì lượng nhiên liệu thực tế tiêu hao giảm 23.12% tiết kiệm được 27230l nhiên liệu. Vậy doanh nghiệp nâng cao hiệu quả sản xuất kinh doanh bằng cách tận dụng khả năng chuyên chở của mình.

Bài 12

Mác xeSản lượng vận tải năm (q i )

Giá thành(Z:10 3 đ) Giá thành toàn bộ sản phẩm vận tải(đ)

Kỳ gốc Z 0 Kỳ báo cáo Z1

Kỳ gốc 10 *qZ

Kỳ báo cáo 11 *qZ

Zin 130 2300 0.11 0.108 253000 248400Mag 504 2900 0.077 0.077 223500 203700

Phân tích chỉ số giá thành.

1. Giá thành của từng loại xe:

Đối với xe Zin 130

Chỉ số tương đối: 982.011.0

108.0

0

1 ZZ

I Z

Như vậy giá thành của kỳ báo cáo giảm 1.8% so với kỳ gốc.

13

002.0108.011.001 ZZZ

Khoản tiết kiệm được là: 6.42300*002.0* 1 qZ (nghìn đ)

Vậy giá thành thực hiện giảm 1.8% so với kỳ gốc đã tiết kiệm được khoản là 4600đ

Đối với xe Mag 504

Chỉ số tương đối:

909.0077.007.0

0

1 ZZ

I Z

Số tuyệt đối: 007.0077.007.001 ZZZ

Khoản tiết kiệm: 3.202900*007.0* 1 qZ

Vậy giá thành thực hiện giảm 9.1% so với kế hoạch làm tiết kiệm khoản giá thành là 20300đ.

2. Phân tích chỉ số giá thành của toàn doanh nghiệp:

Chỉ số tương đối:

9467.0223500253000202700248400

**

10

11

qZqZ

I Z

Số tuyệt đối: 25400476500451100** 0011 qZqZZ

Như vậy chỉ so giá thành thực hiện của toàn doanh nghiệp giảm 5.33% làm tiết kiệm khoản giá thành cho toàn doanh nghiệp là: 25400000 đ

Bài 14.

1. phân tích chỉ số giá thành kế hoạch:

Chỉ số tính cho đơn vị sản phẩm

Số tương đối: 95.06.0

57.0

0

ZZ

I kz

Số tuyệt đối: 03.06.00570 zZZ k

Vậy giá thành kế hoạch giảm 5% so với kỳ gốc.

Chỉ số so sánh toàn khối lượng vận chuyển:

95.057000*6.057000*57.0

**

0

k

kkz QZ

QZI

Số tuyệt đối 171057000*6.057000*57.0** 0 kkkz QZQZ

Sau khi hết kỳ báo cáo:

176458800*6.058800*57.0** 101 QZQZ kz

14

Vậy giá thành kế hoạch giảm 5% làm chi phí sản xuất của doanh nghiệp giảm 1710(nghìn đồng) theo kế hoạch và tiết kiệm được 176400đồng sau khi hết kỳ báo cáo.

2. Phân tích chỉ số giá thành thực tế:

- Chỉ số tính cho đơn vị sản phẩm.

Số tương đối: 9333.06.056.0

0

1 ZZ

I Z

Chỉ số tuyệt đối: 04.06.005601 ZZZ

- Chỉ số so sánh toàn bộ khối lượng vận chuyển:

Số tương đối: 9333.058800*6.058800*56.0

**

10

11 QZQZ

I Z

Số tuyệt đối: 235258800*6.058800*056** 1011 QZQZZ

Vậy giá thành thực tế giảm 6.67% so với kỳ kế hoạch làm cho doanh nghiệp tiết kiệm khoản chi phí là : 0.04*58800=2352(nghìn đồng)

3. Phân tích chỉ số hoàn thành kế hoạch

- Chỉ số tính cho đơn vị sản phẩm:

Số tương đối: 9825.057.056.01

khZ Z

ZI

Số tuyệt đối: 01.057.056.01 kZZZ

- Chỉ số so sánh toàn bộ khối lượng vận chuyển:

Số tương đối: 9825.058800*57.058800*56.0

**

1

11 QZQZ

Ik

Z

Số tuyệt đối: 58858800*57.058800*56.0** 111 QZQZZ k

Vậy giá thành thực tế giảm 1.75% làm cho khoản giá thành giảm một lượng là 588(nghìn đồng)

4. Các khoản giảm giá thành giữa các kỳ là:

- kỳ kế hoạch – kỳ gốc: khoản giảm giá thành giữa kỳ kế hoạch so với kỳ gốc là 1710000 đồng do giá thành kế hoạch giảm 5% so với kỳ gốc.

- Kỳ thực tế – gốc: do chỉ tiêu giá thành giảm 6.67% so với kỳ gốc nên khoản giá thành tiết kiệm được là 2352000đ

- Kỳ thực tế và kỳ kế hoạch: do giá thành thực tế giảm 1.75% so với kỳ kế hoạch do đó khoản giá thành tiết kiệm đ ược là 588000đ

15

B: thống kê và phân tích tình hình sản xuất kinh doanh của doanh nghiệp vận tảI hành khách

Phần I

Thống kê tình hình hoạt động của doanh nghiệp vận tải hành khách

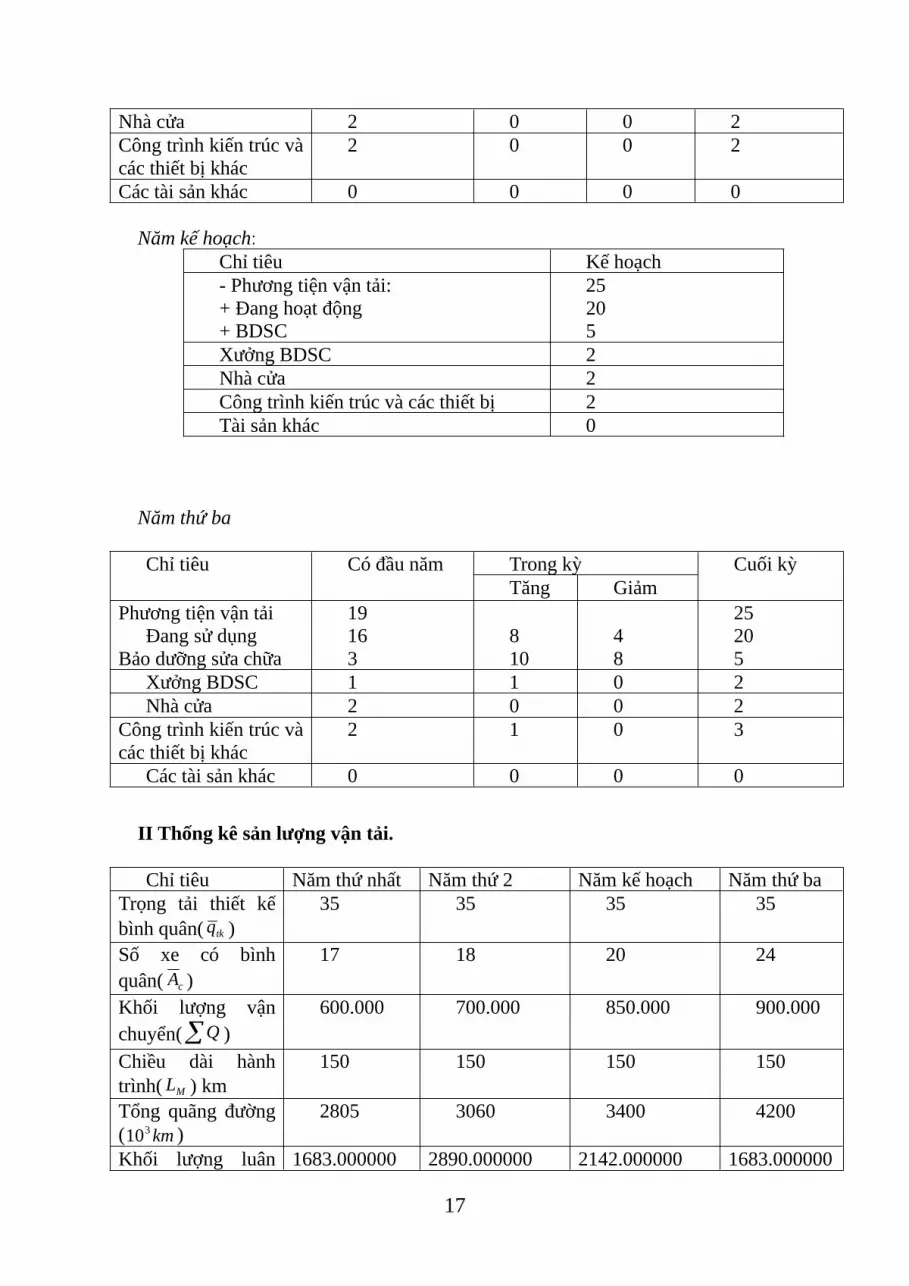

I Thống kê tài sản cố định.Năm thứ nhất:Chỉ tiêu Có đầu năm Trong kỳ Cuối kỳ

Tăng GiảmPhương tiện vận tải

Đang sử dụngBảo dưỡng sửa chữa

17125

34

15

18 14

4Xưởng BDSC 1 0 0 1Nhà cửa 2 0 0 2

Công trình kiến trúc và các thiết bị khác

2 0 0 2

Các tài sản khác 0 0 0 0

Năm thứ hai:Chỉ tiêu Có đầu năm Trong kỳ Cuối kỳ

Tăng GiảmPhương tiện vận tảiĐang sử dụngBảo dưỡng sửa chữa

18144

43

24

19163

Xưởng BDSC 1 0 0 1

16

Nhà cửa 2 0 0 2Công trình kiến trúc và các thiết bị khác

2 0 0 2

Các tài sản khác 0 0 0 0

Năm kế hoạch:Chỉ tiêu Kế hoạch- Phương tiện vận tải: + Đang hoạt động+ BDSC

25205

Xưởng BDSC 2Nhà cửa 2Công trình kiến trúc và các thiết bị 2Tài sản khác 0

Năm thứ ba

Chỉ tiêu Có đầu năm Trong kỳ Cuối kỳTăng Giảm

Phương tiện vận tảiĐang sử dụng

Bảo dưỡng sửa chữa

19163

810

48

25205

Xưởng BDSC 1 1 0 2Nhà cửa 2 0 0 2

Công trình kiến trúc và các thiết bị khác

2 1 0 3

Các tài sản khác 0 0 0 0

II Thống kê sản lượng vận tải.

Chỉ tiêu Năm thứ nhất Năm thứ 2 Năm kế hoạch Năm thứ baTrọng tải thiết kế bình quân( tkq )

35 35 35 35

Số xe có bình quân( cA )

17 18 20 24

Khối lượng vận chuyển(Q )

600.000 700.000 850.000 900.000

Chiều dài hành trình( ML ) km

150 150 150 150

Tổng quãng đường ( km310 )

2805 3060 3400 4200

Khối lượng luân 1683.000000 2890.000000 2142.000000 1683.000000

17

chuyển(10 kmHK.3 )

III Thống kê lao độngNăm thứ nhất:Chỉ tiêu Đầu năm Cuối năm Số công nhân

trong danh sách bình quân

Tỷ trọng các loại lao động

Lái xe 20 22 21 25.3Phụ xe 40 44 42 50.6Thợ BDSC 10 10 10 12.05Nhân viên

quản lý10 10 10 12.05

Tổng 80 86 83 100

Năm thứ 2:Chỉ tiêu Đầu năm Cuối năm Số công nhân

trong danh sách bình quân

Tỷ trọng các loại lao động

Lái xe 22 24 23 26.1Phụ xe 44 46 45 51.1Thợ BDSC 10 10 10 11.4Nhân viên

quản lý10 10 10 11.4

Tổng 86 90 88 100

Năm kế hoạch:

Chỉ tiêu Kế hoạchLái xe 26Phụ xe 50Thợ BDSC 14

Nhân viên quản lý 10Tổng 100

Năm thứ ba: Chỉ tiêu Đầu năm Cuối năm Số công nhân

trong danh sách bình quân

Tỷ trọng các loại lao động

Lái xe 24 28 26 26.3Phụ xe 46 54 50 50.5Thợ BDSC 10 18 14 12.6Nhân viên 10 10 10 10.6

18

quản lýTổng 90 110 100 100

IV Thống kê tiền lương.

Chỉ tiêu Năm thứ nhất Năm thứ 2 Năm kế hoạch

Năm thứ ba

Tổng quỹ tiền lương năm 15000.000000 1636800.000 2000000000 1920.000000Tổng quỹ tiền lương ngày 1350.000000 1350000000 1750.000000 1700.000000Tổng quỹ tiền lương giờ 1250.000000 1390.000000 1700.000000 1650.000000Độ dài ngày làm việc thực tế hoàn toàn

6.6 6.7 6.8

Số ngày làm việc thực tế hoàn toàn

260 265 268

Hệ số phụ cấp lương tháng 1.2 1.15 1.1Năng suất lao động năm(đ) 83.842.000 90153000 9941600Năm suất lao động lao động

52.000 54.000 58.000

V Thống kê nhiên liệuTa có bảng thống kê nhiên liệu của doanh nghiệp như sau:

Chỉ tiêu Tổng nhiên liệu tiêu hao( l310 )

Tổng khối lượng luân chuyển (q) (HK.km) 10 3

Định mức tiêu hao nhiên liệu1000km 1000hk.km

Năm 1 101.541 1683.000000 36 18Năm 2 111.078 2142.000000 36 18Năm kế hoạch

124.100 2890.000000 36 18

Năm 3 153.720 1683.000000 36 18

VI Thống kê giá thành vận tải

Chỉ tiêu Năm thứ nhất Năm thứ 2 Năm kế hoạch Năm thứ ba

19

Giá thành(1000đ)

20 25 32 30

Giá thành toàn bộ(10 3 đ)

1200.000.000 1.750.000.000 2720000.000 2700.000.000

Sản lượng 600.000 700.000 850.000 900.000

Phần II

Phân tích tính toán các chỉ tiêu kinh tế của doanh nghiệp vận tải

I phân tích tình hình sử dụng tài sản cố định

Phân tích tình hình sử dụng tài sản và kết cấu tài sản của doanh nghiệp:

Phân tích tình hình sử dụng tài sản cố định:

3158.11925

PTVTI

61925 PTVT

Sự thay đổi của sản lượng là: 000.200000.700000.900

2857.1000.700000.900

01

0

1

QQQQQ

IQ

Như vậy tổng số phương tiện vận tải tăng 31.58% so với kỳ gốc tương ứng với 6 phương tiện làm cho tổng sản lượng tăng 28.57% tương ứng với một lượng là 200.000(hk). Như vậy ta thấy việc đầu tư tài sản cố định là không hiệu quả. ở đây chỉ xét khía cạnh phương tiện vận tải là tài sản trực tiếp tham gia vào quá trình sản xuất. Trong khi đó doanh nghiệp đang đầu tư vào các tài sản khác không tham gia vào quá trình sản xuất sản phẩm trực tiếp đó chính là các nhà xưởng.

Phân tích kết cấu của tài sản cố định

Ta có bảng giá trị của của các tài sản cố định trong doanh nghiệp như sau:

Giá trị tài sản trong hai năm là năm thứ hai và năm thứ ba như sau:

Chỉ tiêu Năm thứ 2(tr.đ) Năm thứ 3(tr.đ)

Phương tiện vận tải 15200 18000

Xưởng BDSC 1000 1750

Nhà cửa 1200 1000Công trình kiến trúc và các thiết bị khác

520 1200

Các tài sản khác 0 0Tổng 17920 21950

Một số chỉ tiêu:

20

Năm gốc:

Tỷ trọng phương tiện vận tải: %82.84100*1792015200

0 ptI

Tỷ trọng các tài sản khác : %18.1582.84100 tskI

Năm thực hiện:

Tỷ trọng phương tiện vận tải: %82100*2195018000

1 ptI

Tỷ trọng các tài sản khác : %1882100 tskI

Ta thấy tỉ trọng giá trị của các tài sản khác tăng trong kỳ thực hiện do việc đầu tư xây dựng nhà xưởng cũng như các trang thiết bị khác làm cho tỉ trọng giá trị của phương tiện vận tải giảm xuống

So sánh sự tăng giá trị tài sản qua các kỳ khác nhau:

%42.118100*1520018000

ptI

Tổng giá trị tài sản cố định kỳ báo cáo so với kỳ gốc là:

%49.122100*1792021950

TSI

Tốc độ tăng sản lượng: %57.128100*000.700000.900100*

0

1 QQ

I SL

Ta thấy tốc độ tăng giá trị của tài sản cố đinh là 22.49% và tốc độ tăng của tài sản trực tiếp tham gia vào quá trình sản xuất là 18.42% nhưng sản lượng tăng 28.57%. Như vậy tốc độ tăng sản lượng thấp hơn tốc độ tăng của tài sản cố định nhưng cao hơn tôc độ tăng của phương tiện vận tải. Điều này hợp lý vì trong giai đoạn này doanh nghiệp đầu tư để mở rộng sản xuất kinh doanh. Song ta cũng thấy việc đầu tư phương tiện vận tải đã đem lại hiệu quả nhất định do đầu tư mua sắm đổi mới các phương tiện vận tải.

II phân tích tình hình hoàn thành sản lượng vận tải của doanh nghiệp

Phân tích sản lượng của doanh nghiệp vận tải

* Tình hình hoàn thành kế hoàn sản lượng vận tải:

Chỉ tiêu kế hoạch so với kỳ gốc: 000.150000.700000.850

1429.1000.700000.850

0

0

QQQQQ

I

k

KQ

Chỉ tiêu thực hiện so với kỳ gốc: 000.200000.700000.900

2857.1000.700000.900

01

0

1

QQQQQIQ

21

Chỉ tiêu thực hiện so với kế hoạch: 000.50000.850000.900

0588.1000.850000.900

1

1

k

kQ

QQQQQI

Như vậy sản lượng kế hoạch tăng 14.29% tương ứng với một lượng là 150.000hk.

Chỉ số sản lượng thực tế tăng 28.57% tương ứng với khối lượng vận chuyển là 200.000 hk

Chỉ số hoàn thành kế hoạch sản lượng tăng 5.88% làm cho tổng sản lượng tăng 50.000 hk.

* Năm suất phương tiện vận tải trong kỳ:

Ta có một số chỉ tiêu khai thác phương tiện như sau:

8.01075.0

1120

/50

vd

lx

HK

T

PhutT

KmLhKmV

Năng suất của 1phương tiện vận tải:

Khối lượng vận chuyển trong một chuyến:

).(3936120*8.32****

)(8.32120150*75.0*35****

kmhkLQLqp

hkLL

qqQ

hkchkhkc

hk

MhkC

Thời gian của một chuyến: phTVLT lx

T

MC 10360/10

50150

Năng suất giờ: )/.(3.1227

60/10*50120120*50*75.0*35

****

)/(4.1060/10*50150

25.1*50*75.0*35****

hkmHkTVLLVq

WP

hHkTVL

VqwQ

lxthk

hkTg

lxTM

hkTg

Năng suất ngày xe: )/.(75.92045.7*3.1227*

)/(785.7*4.10*

ngayKmHKTWPWQ

ngayHKTWQWQ

Hg

Hgng

Năng suất tháng: )/.(2209148.0*30*75.920430*

)/(18728.0*30*78*30*

thangkmhkWPWP

thanghkWQWQ

VDth

VDngth

Năng suất năm: )/.(265096812*22091412*)/(2246412*187212*

namKmhkWPWPnamhkWQWQ

thn

thn

Năng suất của một đơn vị tải trọng:

22

)./.(1.3535

3.1227

)./(3.035

4.10

./.

./

hghekmhkq

WPWP

hghehkq

WQWQ

ghgheKmHK

ghgheHK

III Phân tích tình hình sử dụng lao động trong và thời gian sử dụng lao độngTa có thống kê tình hình sử dụng thời gian lao động tại doanh nghiệp như sau:

Chỉ số Năm gốc Năm báo cáoSố giờ làm việc thực tế hoàn toàn(giờ) 156244 182240

Số giờ làm thêm 5306,4 6120Số ngày làm việc thực tế hoàn toàn 23320 26800Số ngày làm thêm 792 900Số công nhân trong danh sách bình quân 88 100

Một số chỉ tiêu sử dụng thời gian lao động của công nhân trong doanh nghiệp:

* Độ dài bình quân ngày làm việc thực tế theo chế độ của một công nhân trong kỳ

Năm gốc:

Tổng số giờ làm việc theo chế độ = tổng số giờ làm làm việc thực tế hoàn toàn – số giờ làm thêm =156244-5306,4 = 151207,6 giờ.

Năm thực hiện:

tổng số giờ làm việc theo chế độ= 182240-6120= 176120 giờ

Độ dài bình qân ngày làm việc thực tế chế độ trong kỳ:

Năm gốc Số giờ công làm việc thực tế chế độ 151207,6 Đ cd = = = 6,47 Tổng số ngày công làm việc thực tế hoàn toàn 23320

Năm thực hiện:

Số giờ công làm việc thực tế chế độ 176120 Đ cd = = = 6,57 Tổng số ngày công làm việc thực tế hoàn toàn 26800

* Hệ số làm thêm giờ:

Năm gốc: 036,147.67.6

0

00

cd

htg D

DH

23

Năm thực hiện: 035,157.6.6

1

11

cd

htg D

DH

*Hệ số làm thêm ca:

Tổng số ngày công làm việc thực tế chế độ:

Năm gốc:

Số ngày công làm việc thực tế hoàn toàn – số ngày làm thêm = 23320-792 =22528

Năm thực hiện:

Tổng số ngày công làm việc thực tế chế độ = tổng số ngày công làm việc thực tế hoàn toàn – số ngày làm thêm = 26800 -900 =25900

Năm gốc:

Hệ số làm thêm ca tổng số ngày làm việc thực tế hoàn toàn 23320 cH = =

=1,0352 tổng số ngày làm việc thực tế chế độ 22528

Năm thực hiện: Hệ số làm thêm ca tổng số ngày làm việc thực tế hoàn toàn 26800 cH = =

=1,0347 tổng số ngày làm việc thực tế chế độ 25900

* Số ngày làm việc thực tế chế độ bình quân:

Kỳ gốc:

Số ngày làm việc tế chế độ tổng số ngày làm việc thực tế chế độ 22528 cdS = = =256 Danh sách công nhân bình quân 88

Kỳ thực hiện:

Số ngày làm việc

tế chế độ tổng số ngày làm việc thực tế chế độ 25900 cdS = = =259

24

Danh sách công nhân bình quân 100

Ta có: tổng thời gian làm việc của toàn bộ công nhân trong toàn doanh nghiệp là:

edcbaT ****Trong đó:

a: độ dài bình quân ngày làm việc thực tế

b: hệ số làm thêm giờ

c: số ngày làm việc thực tế chế độ bình quân một công nhân

d: hệ số làm thêm ca

e: số công nhân trong danh sách bình quân

ảnh hưởng của từng nhân tố tới tổng thời gian lao động:

* ảnh hưởng của độ dài bình quân ngày làm việc thực tế:

Chỉ số tương đối: 015,147,657,6

0

1 aa

I a

Chỉ số tuyệt đối: 1,047,657,601 aaa

Sự thay đổi của tổng thời gian là:

7,2773100*0347,1*259*035,1*1,0**** 1111 edcbaTa

Vậy độ dài bình quân ngày làm việc thực tế chế độ tăng 0.1 giờ tức là tăng 1.5% làm cho tổng thời gian lao động tăng lên một lượng là: 2773,7 h

* ảnh hưởng của hệ số làm thêm giờ:

Chỉ số tương đối: 0999036,1035,1

0

1 bb

Ib

Số tuyệt đối: 001,0036,1035,101 bbb

Sự thay đổi tổng thời gian :

4,173100*0347,1*259*)001,0(*47,6**** 1110 edcbaTb

Vậy hệ số làm thêm giờ giảm 0,001 tức là giảm 0,1% làm cho tổng thời gian lao động của toàn bộ công nhân giảm một lượng là: 173,4 h

* ảnh hưởng của số ngày làm việc thực tế chế độ bình quân của một công nhân:

Số tương đối: 018,1256259

0

1 cc

I c

Số tuyệt đối: 315615901 ccc

Tổng thời gian thực tế toàn bộ công nhân tăng :

25

7,2080100*0347,1*3*036,1*47,6**** 1100 edcbaTc

Vậy số ngày làm việc thực tế chế độ tăng 3 ngày tức là tăng 1.8% làm cho tổng thời gian lao động tăng 2080,7 h

* ảnh hưởng của hệ số làm thêm giờ:

Số tương đối: %95,990352,10347,1

1

0 dd

Id

Số tuyệt đối: 0005,00352,10347,101 ddd

Thay đổi tổng thời gian làm việc:

8,85100*)0005,0(*256*036,1*47,6**** 1000 edcbaTd

Như vậy hệ số làm thêm ca giảm -0,0005 tức là giảm 0,05% làm cho tổng thời gian lao động của toàn bộ công nhân giảm: 85,8h

* ảnh hưởng của số lượng công nhân trong danh sách bình quân tới thời gian

Số tương đối: %6,11388

100

0

1 ee

I e

Số tuyệt đối: 128810001 eee

Sự thay đổi của tổng thời gian:

2,316.2112*0352,1*256*036,1*47,6**** 0000 edcbaTe

Như vậy số công nhân trong danh sách bình quân tăng 12 người tức là tăng 13,6% làm cho tổng thời gian lao động của toàn bộ công nhân trong doanh nghiệp tăng một lượng là: 21.316,5h

Chỉ tiêu tổng giờ công làm việc thực tế của toàn doanh nghiệp:

chỉ số tương đối:

0

1

0

1

0

1

0

1

0

1

0

1 ****ee

dd

cc

bb

aa

TT

=

172.1136.1*09995.*018.1*999.0*015.1**** edcba IIIII

Số tuyệt đối:

)(4.259112.213168.857.20804.1737.273701

hT

TTTTTTTT edcba

Vậy tổng thời gian lao động thực tế toàn doanh nghiệp của toàn bộ công nhân tăng 17.2% làm cho tổng thời gian lao động tăng 25911.4h là do các yếu tố:

Độ dài bình quân ngày làm việc thực tế chế độ tăng 1.5%

Hệ số làm thêm giờ giảm 0.1%

26

Số ngày làm việc thực tế chế độ tăng 1.8%

Hệ số làm thêm ca giảm 0.5%

Số lao động trong danh sách bình quân tăng 13.6%

IV phân tích tình hình quỹ tiền lương của doanh nghiệp

Tiền lương bình quân giờ của một công nhân là:

Tiền lương bình quân giờ kỳ kế hoạch:

896.8244.156

000000.390.10

TQTL

TL g

Tiền lương bình quân giờ kỳ thực hiện:

054.9240.182

000.000.650.11

TQTL

TL g

Hệ số phụ cấp lương ngày:

Đối với kỳ gốc: 045,1000.000.330.1000.000.390.1

g

ngng TQL

TQLH

Đối với kỳ thực hiện: 03,1000.000.650.1000.000.700.1

g

ngng TQL

TQLH

Hệ số phụ cấp lương tháng là:

Năm gốc: 15.1tH

Năm thực hiện: 1.1tH

Ta có bảng các nhân tố ảnh hưởng đến tiền lương của người công nhân trong doanh nghiệp:

Chỉ tiêu Năm gốc Năm thực hiệnTiền lương bình quân giờ(TLg): a 8896 9054Độ dài ngày làm việc hoàn toàn(Đht) :b

6.7 6.8

Hệ số phụ cấp lương ngày(Hng): c 1.045 1.03Số ngày làm việc thực tế hoàn toàn 1 công nhâ(Sht) :d

265 268

Hệ số phụ cấp lương tháng : e 1.15 1.1

Ta có hàm tiền lương bình quân như sau:

edcbaHSHDTLTL thtnghtgth ********

1. Phân tích ảnh hưởng của từng nhân tố tới tiền lương bình quân tháng của công nhân:

27

* ảnh hưởng của tiền lương bình quân giờ:

Số tương đối: %8.10188969054

0

1 aa

I a

Số tuyệt đối: 1588896905401 aaa đ

1.3262351.1*268*03.1*8.6*158**** 1111 edcbaTLa đ

chỉ tiêu tiền lương bình quân giờ tăng 1.8% tức là tăng 158 đồng làm cho tiền lương bình quân tháng của công nhân tăng 326235.1 đồng

* ảnh hưởng của độ dài ngày làm việc thực tế hoàn toàn tới tiền lương:

Số tương đối: %5.1017.68.6

0

1 bb

Ib

Số tuyệt đối: 1.07.68.601 bbb

9.301.2691.1*268*03.1*1.0*8896*** 1110 edcbaTlb

Như vậy độ dài bình quân ngày làm việc tăng 1.5% tức là tăng 0.1 giờ làm cho tiền lương tăng 326235.1 đồng.

* ảnh hưởng của sự thay đổi hệ số phụ cấp lương ngày tới tiền lương:

Số tương đối: %56.98045.103.1

0

1 cc

I c

Số tuyệt đối: 015.0045.103.101 ccc

Sự thay đổi của tiền lương:

4.2635651.1*268*)015.0(*7.6*8896**** 1100 edcbaTLc

Như vậy hệ số phụ cấp lương ngày giảm 1.44% tức là giảm 0.015 làm cho tiền lương giảm 263565.4 đồng.

* ảnh hưởng của số ngày làm việc thực tế hoàn toàn tới tiền lương

Số tương đối: %1.101265268

0

1 dd

I d

Số tuyệt đối: 326526801 ddd

Sự thay đổi của tiền lương:

6.2055411.1*3*045.1*7.6*8896**** 1000 edcbaTLd

Vậy độ dài ngày làm việc thực tế hoàn toàn tăng 3 ngày tức là 1.1% làm cho tiền lương tăng 205541.6 đồng

* ảnh hưởng của hệ số phụ cấp lương tháng tới tiền lương:

28

Số tương đối: %2.9812.11.1

0

1 ee

I e

Số tuyệt đối: 02.012.11.101 eee

Sự thay đổi của tiền lương:

3.330112)02.0(*265*045.1*7.6*8896**** 0000 edcbaTLe

Vậy hệ số phụ cấp lương tháng giảm 0.02 tức là giảm 1.8 % làm cho tiền lương giảm một lượng là : 33012.3 đồng

2. Phân tích ảnh hưởng của mức tiền lương

Chỉ số tương đối:

011.1982.0*011.1*9856.0*015.1*018.10

1

0

1

0

1

0

1

0

1

0

1 edcbath

th xIxIxIxIIee

xdd

xcc

xbb

xaa

TLTL

Vậy tiền lương tăng 1.1% là do tiền lương bình quân giờ tăng 1.8%, độ dài ngày làm việc thực tế hoàn toàn tăng1.5%, hệ số phụ cấp lương ngày giảm 1.44%; số ngày làm việc thực tế hoàn toàn tăng 1.1% và hệ số phụ cấp lương tháng giảm 1.8%

Số tuyệt đối:

9,400.2073,112.3306,541.2054,565.2639,301.2691,235.32601

th

edcbaththth

TLTLTLTLTLTLTLTlTL

Như vậy tiền lương tháng của công nhân tăng 207.400,9 đồng là do tiền lương giờ tăng 326235.1 đồng; tiền lương do độ dài ngày làm việc thực tế hoàn toàn tăng 269.30,9 đồng; tiền lương do phụ cấp lương ngày giảm:263.565,4 đồng; tiền lương do số ngày làm việc thực tế hoàn toàn tăng 205.541,6 đồng và tiền lương do phụ cấp làm thêm tháng giảm 330.112,3 đồng

3. Mối quan hệ giữa tốc độ tăng năng suất lao động và tốc độ tăng tiền lương.

Hệ thống chỉ tiêu năng suất lao động bình quân:

0

1

0

1

0

1

0

1

0

1

0

1 ****ee

dd

cc

bb

aa

WW

Trong đó:

0

1

WW

:chỉ số tăng năng suất lao động tháng

0

1

aa

: chỉ số tăng năng suất lao động giờ

0

1

bb

: chỉ số độ dài hoàn toàn ngày lao động

29

0

1

cc

: chỉ số hệ số làm thêm giờ.

0

1

dd

: chỉ số ngày công làm việc thực tế trong chế độ

0

1

ee

: chỉ số hệ số làm thêm ca.

V phân tích tình hình sử dụng nhiên liệu của doanh nghiệp

Phân tích tình hình sử dụng nhiên liệu của doanh nghiệp:

Phương pháp so sánh giản đơn:

86.123100*124100153720100*

0

1 MTMT

I M

Số tuyệt đối: 2962012410015372001 MTMTMT

Ta thấy lượng nhiên liệu thực tế tiêu hao thực tế vượt 23.86% làm cho tổng nhiên liệu sử dụng thực tế tăng một lượng là: 29620(10 l3 )

So sánh với tình hình hoàn thành kế hoạch sản lượng:

117100*

850000900000*124100

153720100** 1

1

kk

M

MT

MTI

Số tuyệt đối: )10(22320850000900000*124100153720* 31

1 lQQ

MTMTMTk

k

Như vậy nhiên liệu sử dụng có liên hệ với sản lượng thì tổng nhiên liệu tiêu hao thực tế tăng 17% làm cho tổng nhiên liệu thực tế dùng tăng 22320(10 l3 )

Như vậy so sánh với sản lượng thì tổng nhiên liệu dùng giảm xuống. Tuy nhiên lượng nhiên liệu thực tế vẫn vượt so với kế hoạch là 17% chứng tỏ việc sử dụng nhiên liệu không hiệu quả.

Nghiên cứu hao phí thực tế chênh lệch giữa hai thời kỳ khác nhau:

Mức nhiên liệu tính cho 1000hk.km tiêu hao là:

2142000000111078000

0

00

QN

n

765.12142000000*183780000000*18

**

00

11

qnqn

1. Giá thành kế hoạch

Tính cho một đơn vị sản phẩm:

Số tương đối:

30

28.125.032.0

0

ZZ

I kz

Số tuyệt đối:

)10(07.025.032.0 30 dZZZ k

Chỉ số so sánh toàn bộ khối lượng vận chuyển:

Chỉ số tương đối:

28.1000.900*25.0000.900*32.0

.

.

10

1 QZQZ

I kz

Số tuyệt đối:

Trước khi thực hiện kế hoạch:

000.950.5000.850*25000.27200** 0 kkk QZQZZ (10 3 đ)

Sau khi thực hiện:

000.630000.850*25000.7200.2** 01 kk QZQZZ (10 3 đ)

2. Chỉ số hoàn thành kế hoạch giá thành:

Chỉ số tính cho một đơn vị sản phẩm:

Số tương đối:

%75.9332301

kz Z

ZI

Số tuyệt đối:

232301 kZZZ (nghìn đồng)

Chỉ số so sánh toàn bộ khối lượng vận chuyển:

Số tuyệt đối:

000.180000.900*32000.2700** 111 QZQZZ k (10 3 đ)

Số tương đối:

%75.93000.900*32

000.2700**

1

11 QZ

QZIK

Z

3. Chỉ số giá thành thực hiện:

Chỉ số tính cho một đơn vị sản phẩm:

Số tương đối:

2.12530

0

1 ZZIZ

31

Số tuyệt đối:

525301 ZZZ nghìn đồng.

Chỉ số so sánh toàn bộ khối lượng vận chuyển

Số tương đối: 2.1000.900*25

000.2700**

10

11 QZQZIZ

Số tuyệt đối: 000.450000.2250000.2700** 1011 QZQZZ (10 3 đ)

32

Phụ lục Trang

A:bài tập NHỏ thống kê..................................................................................................1Bài 1............................................................................................................................1Bài 2............................................................................................................................1Bài 3............................................................................................................................2Bài 6............................................................................................................................3Bài 7............................................................................................................................6Bài 8............................................................................................................................8Bài 9..........................................................................................................................10Bài 10........................................................................................................................10Bài 11........................................................................................................................12Bài 12........................................................................................................................14Bài 14........................................................................................................................15

B: thống kê và phân tích tình hình sản xuất kinh doanh của doanh nghiệp vận tảI hành khách...........................................................................................................17

Phần I:Thống kê tình hình hoạt động của doanh nghiệp vận tải hành khách...........17I Thống kê tài sản cố định....................................................................................17II Thống kê sản lượng vận tải..............................................................................18III Thống kê lao động...........................................................................................18IV Thống kê tiền lương........................................................................................20V Thống kê nhiên liệu..........................................................................................20VI Thống kê giá thành vận tải..............................................................................20

Phần II:Phân tích tính toán các chỉ tiêu kinh tế của doanh nghiệp vận tải...............21I phân tích tình hình sử dụng tài sản cố định.......................................................21II phân tích tình hình hoàn thành sản lượng vận tải của doanh nghiệp................22III Phân tích tình hình sử dụng lao động trong và thời gian sử dụng lao động....24IV phân tích tình hình quỹ tiền lương của doanh nghiệp....................................28V phân tích tình hình sử dụng nhiên liệu của doanh nghiệp................................31

33

Copyright © 2022 FDOKUMEN