ubnd tỉnh quảng nam ban tổ chức festival di sản quảng nam ...

Upload

khangminh22Category

view

2download

0

v1.0015108211 1

BÀI 5KẾ TOÁN GIẢI THỂ VÀ TỔ CHỨC LẠI CÔNG

TY CỔ PHẦN

ThS. Nguyễn Thanh HiếuTrường Đại học Kinh tế Quốc dân

V1.0015108211 2

Nhiệm vụ của kế toán phải làm gì?

TÌNH HUỐNG KHỞI ĐỘNG: Sáp nhập công ty Kinh Đô

Tại cuộc họp Đại hội đồng cổ đông của Công ty cổ phần Kinh đô (KDC) các cổ đông đã bànvề việc:• Sáp nhập Công ty cổ phần Kinh Đô miền Bắc (NKD) và Công ty cổ phần KIDO vào KDC.• Sáp nhập NKD và KIDO vào KDC là bước khởi đầu cho định hướng chiến lược phát

triển dài hạn, đưa Kinh Đô trở thành một Tập đoàn thực phẩm đa ngành hàng đầu trongnước và khu vực.

V1.0015108211 3

MỤC TIÊU

• Sinh viên hiểu về quy trình tổ chức lại công ty, nguyên tắc xử lý tài chínhkhi tổ chức lại công ty.

• Sinh viên nắm được phương pháp kế toán giải thể công ty và tổ chức lạicông ty.

• Sinh viên phân biệt được các trường hợp tổ chức lại công ty cổ phần.

V1.0015108211

Kế toán giải thể công ty cổ phần

Kế toán chia công ty cổ phần

Kế toán tách công ty cổ phần

Kế toán sáp nhập công ty cổ phần

4

NỘI DUNG

V1.0015108211

1.2. Nguyên tắc xử lý tài chính khi giải thể công ty

1.1. Trình tự giải thể công ty

1.3. Phương pháp kế toán giải thể công ty

5

1. KẾ TOÁN GIẢI THỂ CÔNG TY CỔ PHẦN

V1.0015108211 6

1. KẾ TOÁN GIẢI THỂ CÔNG TY CỔ PHẦN (tiếp theo)

Theo quy định của Việt Nam, công ty sẽ bị giải thể khi rơi vào một trong các trường hợp sau:• Kết thúc thời hạn hoạt động đã ghi trong điều lệ mà không có quyết định gia hạn.• Theo quyết định của Đại hội cổ đông.• Công ty bị thu hồi giấy chứng nhận đăng kí kinh doanh.• Công ty không còn đủ số lượng thành viên tối thiểu theo quy định của Luật doanh nghiệp

trong thời hạn 6 tháng liên tục.

V1.0015108211

1.1. TRÌNH TỰ GIẢI THỂ CÔNG TY

• Thông qua quyết định giải thể: Đại hội đồng cổ đôngthông qua quyết định giải thể công ty cổ phần.

• Gửi quyết định giải thể tới chủ nợ, người lao động, cơquan đăng kí kinh doanh. Được niêm yết công khai tạitrụ sở, đăng báo địa phương hoặc trung ương hằngngày trong 3 số liên tiếp.

• Thanh lý tài sản và thanh toán các khoản nợ củadoanh nghiệp.

• Gửi hồ sơ về giải thể công ty đến cơ quan đăng kíkinh doanh (sau khi thanh toán xong các khoản nợ).

• Cơ quan đăng kí kinh doanh xóa tên doanh nghiệptrong Sổ đăng kí kinh doanh.

7

V1.0015108211

• Kể từ ngày tuyên bố giải thể, mọi khoản nợchưa đến hạn được coi là đến hạn, các khoảnnợ được ngừng tính lãi.

• Mọi tài sản của công ty bị giải thể chuyển giaocho các đơn vị, cá nhân đều phải thanh toántheo giá thị trường tại thời điểm chuyển giao(vận dụng nguyên tắc hoạt động liên tục trongkế toán: khi không còn dấu hiệu hoạt động liêntục thì giá thị trường trở nên có ý nghĩa trongviệc tính toán và ghi nhận giá trị tài sản củadoanh nghiệp).

1.2. NGUYÊN TẮC XỬ LÝ TÀI CHÍNH KHI GIẢI THỂ CÔNG TY

8

V1.0015108211

1.2. NGUYÊN TẮC XỬ LÝ TÀI CHÍNH KHI GIẢI THỂ CÔNG TY (tiếp theo)

9

• Toàn bộ số tiền thu được từ tài sản của công ty bị giải thể được xử lý như sau: Thanh toán chi phí giải thể công ty (chi phí thu hồi tài sản, bán tài sản, phụ cấp cho

thành viên Tổ thanh lý tài sản). Thanh toán nợ lương, nợ Bảo hiểm xã hội và trợ cấp thôi việc cho người lao động. Số tiền còn lại được thanh toán cho các chủ nợ không có bảo đảm. Nếu không đủ thì các

khoản nợ không có bảo đảm chỉ được thanh toán theo tỷ lệ giữa tổng số tiền còn lại vớitổng số nợ không có bảo đảm của công ty.

Thanh toán các khoản nợ thuế, kể cả số thuế phát sinh trong quá trình giải thể công ty. Số còn lại sau khi đã thanh toán (nếu có) được chia cho các thành viên, cổ đông theo tỷ

lệ vốn góp tương ứng.• Trong trường hợp tổng số tiền thu được từ tài sản của công ty bị giải thể không đủ để thanh

toán chi phí giải thể và các khoản nợ phải trả thì người quyết định giải thể công ty thông báovới các chủ nợ và các cơ quan chức năng có liên quan về việc công ty mất khả năng thanhtoán và thực hiện các thủ tục phá sản công ty. Theo quy định, kế toán phá sản công ty do Tổquản lý, thanh lý tài sản thuộc Tòa án cấp tỉnh thực hiện.

V1.0015108211 10

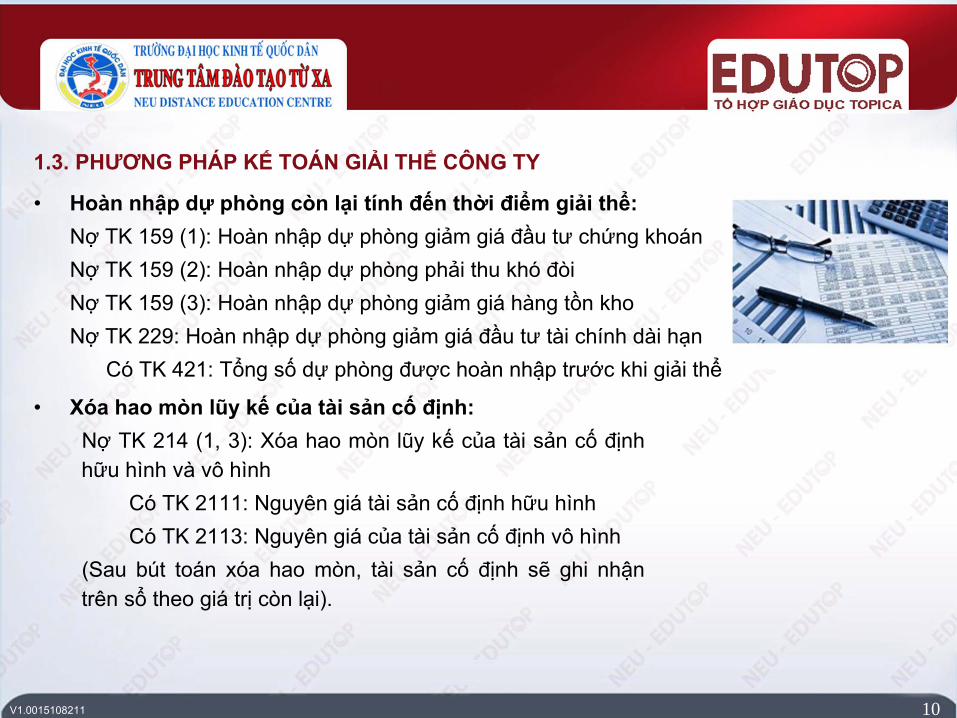

1.3. PHƯƠNG PHÁP KẾ TOÁN GIẢI THỂ CÔNG TY

• Hoàn nhập dự phòng còn lại tính đến thời điểm giải thể:Nợ TK 159 (1): Hoàn nhập dự phòng giảm giá đầu tư chứng khoánNợ TK 159 (2): Hoàn nhập dự phòng phải thu khó đòiNợ TK 159 (3): Hoàn nhập dự phòng giảm giá hàng tồn khoNợ TK 229: Hoàn nhập dự phòng giảm giá đầu tư tài chính dài hạn

Có TK 421: Tổng số dự phòng được hoàn nhập trước khi giải thể

• Xóa hao mòn lũy kế của tài sản cố định:Nợ TK 214 (1, 3): Xóa hao mòn lũy kế của tài sản cố địnhhữu hình và vô hình

Có TK 2111: Nguyên giá tài sản cố định hữu hìnhCó TK 2113: Nguyên giá của tài sản cố định vô hình

(Sau bút toán xóa hao mòn, tài sản cố định sẽ ghi nhậntrên sổ theo giá trị còn lại).

V1.0015108211 11

1.3. PHƯƠNG PHÁP KẾ TOÁN GIẢI THỂ CÔNG TY (tiếp theo)

• Phản ánh giá bán của vật tư, hàng hóa: Nếu giá bán > giá gốc Doanh nghiệp được lãi, ghi lãi vào bên Có TK 421:

Nợ TK 111, 112: Giá bán đã bao gồm cả VAT đầu raCó TK 152. 153, 155, 156: Giá gốc của vật tư, hàng hóaCó TK 421: LãiCó TK 33311: VAT đầu ra

Nếu giá bán < giá gốc Doanh nghiệp bị lỗ, ghi lỗ vào bên Nợ TK 421:Nợ TK 111, 112: Giá bán đã bao gồm cả VAT đầu raNợ TK 421: Lỗ

Có TK 152. 153, 155, 156: Giá gốc của vật tư, hàng hóaCó TK 33311: VAT đầu ra

V1.0015108211 12

1.3. PHƯƠNG PHÁP KẾ TOÁN GIẢI THỂ CÔNG TY (tiếp theo)

• Phản ánh giá bán của tài sản cố định: Nếu giá bán > giá trị còn lại của Tài sản cố định Lãi.

Nợ TK 111, 112: Giá bán Tài sản cố định đã bao gồm thuế giá trị gia tăngCó TK 2111: Giá trị còn lại của Tài sản cố định hữu hìnhCó TK 2113: Giá trị còn lại của Tài sản cố định vô hìnhCó TK 421: Lãi do bán Tài sản cố định

Nếu giá bán < giá trị còn lại của Tài sản cố định Lỗ.Nợ TK 111, 112: Giá bán Tài sản cố định đã bao gồm thuế giá trị gia tăng

Nợ TK 421: Lỗ do bán Tài sản cố định Có TK 2111: Giá trị còn lại của Tài sảncố định hữu hình

Có TK 2113: Giá trị còn lại của Tài sản cố định vô hình

V1.0015108211 13

1.3. PHƯƠNG PHÁP KẾ TOÁN GIẢI THỂ CÔNG TY (tiếp theo)

• Thu hồi các khoản đầu tư tài chính, cho vay…:Nợ TK 111, 112: Số tiền thu được

Có TK 121: Đầu tư tài chính ngắn hạnCó TK 221: Đầu tư tài chính dài hạn

• Thu hồi nợ phải thu:Nợ TK 111, 112: Số tiền thu đượcNợ TK 421: Chiết khấu thanh toán cho khách hànghoặc số nợ bị mất không thu được

Có TK 131: Số nợ phải thu từ khách hàng• Thanh toán các khoản cho người lao động:

Nợ TK 334Có TK 111, 112

V1.0015108211 14

1.3. PHƯƠNG PHÁP KẾ TOÁN GIẢI THỂ CÔNG TY (tiếp theo)

• Thanh toán với các chủ nợ:Nợ TK 331, 341, 315: Số nợ gốc

Có TK 421: Chiết khấu thanh toán được hưởngCó TK 111, 112: Số tiền đã trả

• Thanh toán thuế còn nợ ngân sách Nhà nước (kể cả số phát sinhtrong quá trình giải thể):Nợ TK 333

Có TK 111, 112• Thanh toán chi phí giải thể:

Nợ TK 421Có TK 111, 112

V1.0015108211 15

1.3. PHƯƠNG PHÁP KẾ TOÁN GIẢI THỂ CÔNG TY (tiếp theo)

• Điều chuyển các nguồn vốn chủ sở hữu ngoài vốn góp về vốn góp: Nếu công ty có lãi:

Nợ TK 411 (2): Thặng dư vốn cổ phần nếu có làm tăng vốn gópNợ TK 418: Các nguồn vốn chủ sở hữu khác ngoài vốn góp làm tăng vốn gópNợ TK 421: Lợi nhuận chưa phân phối làm tăng vốn góp

Có TK 411 (1): Ghi tăng vốn góp cho các cổ đông Nếu công ty lỗ:

Nợ TK 411 (1): Ghi giảm vốn góp cho các cổ đôngCó TK 411 (2): Chuyển phần thặng dư (âm) vốn cổ phần sang giảm vốn gópCó TK 421: Chuyển số lỗ lũy kế sang giảm vốn góp

• Phân chia vốn góp cho các cổ đông để giải thể công ty:Nợ TK 411 (1): Giảm vốn góp của cổ đông

Có TK 338 (8): Phải trả cho cổ đông• Thanh toán cho cổ đông bằng tiền:

Nợ TK 338 (8)Có TK 111, 112: Số tiền vốn góp đã thanh toán cho các cổ đông

V1.0015108211 16

2.2. Trường hợp 2: Công ty bị chia đánh giá lại giá trị tài sản trước khi chia

2.1. Trường hợp 1: Công ty không đánh giá lại giá trị tài sản, giá trị tài sản được thống nhất theo giá trị đang ghi trên sổ kế toán

2. KẾ TOÁN CHIA CÔNG TY CỔ PHẦN

V1.0015108211 17

Tại công ty bị chia Tại công ty mới được chia• Xử lý hao mòn tài sản cố định:

Nợ TK 2141, 2143.Có TK 2111: Giảm nguyên giá tài sản cố đinh hữu hình phần giá trị hao mòn của tài sản cố định hữu hình.Có TK 2113: Giảm nguyên giá tài sản cố định hữu hình phần giá trị hao mòn của tài sản cố định vô hình.

• Xử lý các khoản dự phòng:(theo hướng ghi giảm giá trị gốc của tài sản, áp dụng nguyêntắc kế toán khi Doanh nghiệp không hoạt động liên tục)Nợ TK 1591: Dự phòng giảm giá đầu tư tài chính.Nợ TK 1592: Dự phòng phải thu khó đòi.Nợ TK 1593: Dự phòng giảm giá hàng tồn kho.

Có TK 121, 131, 152, 153, 155, 156: Ghi giảm giá gốc của tài sản giá trị dự phòng giảm giá tài sản đã lập.

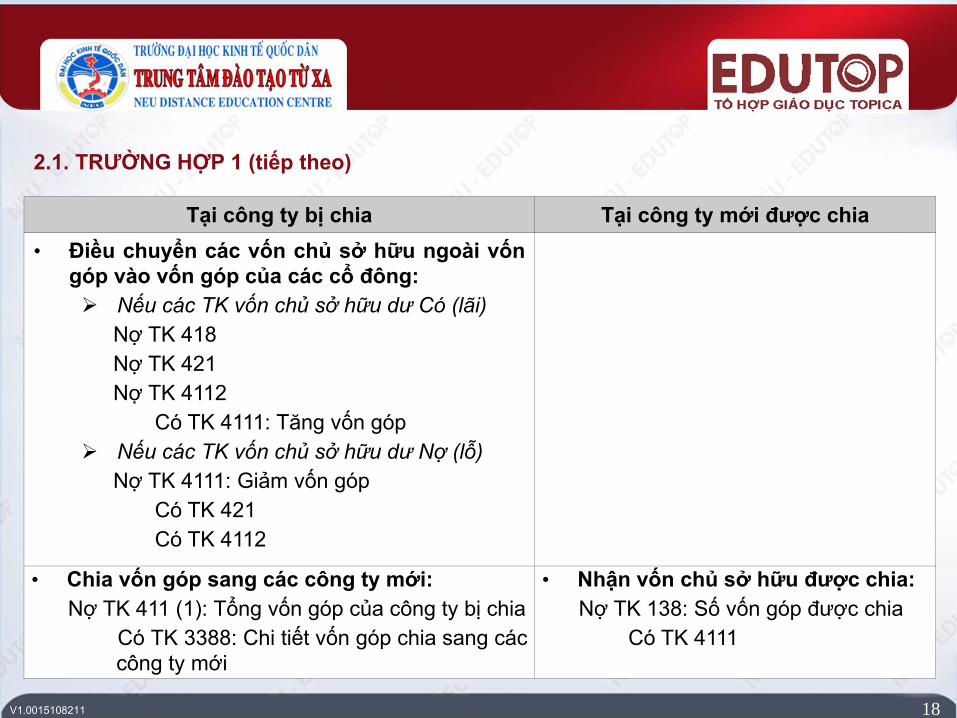

2.1. TRƯỜNG HỢP 1

V1.0015108211 18

2.1. TRƯỜNG HỢP 1 (tiếp theo)

Tại công ty bị chia Tại công ty mới được chia• Điều chuyển các vốn chủ sở hữu ngoài vốn

góp vào vốn góp của các cổ đông: Nếu các TK vốn chủ sở hữu dư Có (lãi)

Nợ TK 418Nợ TK 421Nợ TK 4112

Có TK 4111: Tăng vốn góp Nếu các TK vốn chủ sở hữu dư Nợ (lỗ)

Nợ TK 4111: Giảm vốn gópCó TK 421Có TK 4112

• Chia vốn góp sang các công ty mới:Nợ TK 411 (1): Tổng vốn góp của công ty bị chia

Có TK 3388: Chi tiết vốn góp chia sang cáccông ty mới

• Nhận vốn chủ sở hữu được chia:Nợ TK 138: Số vốn góp được chia

Có TK 4111

V1.0015108211 19

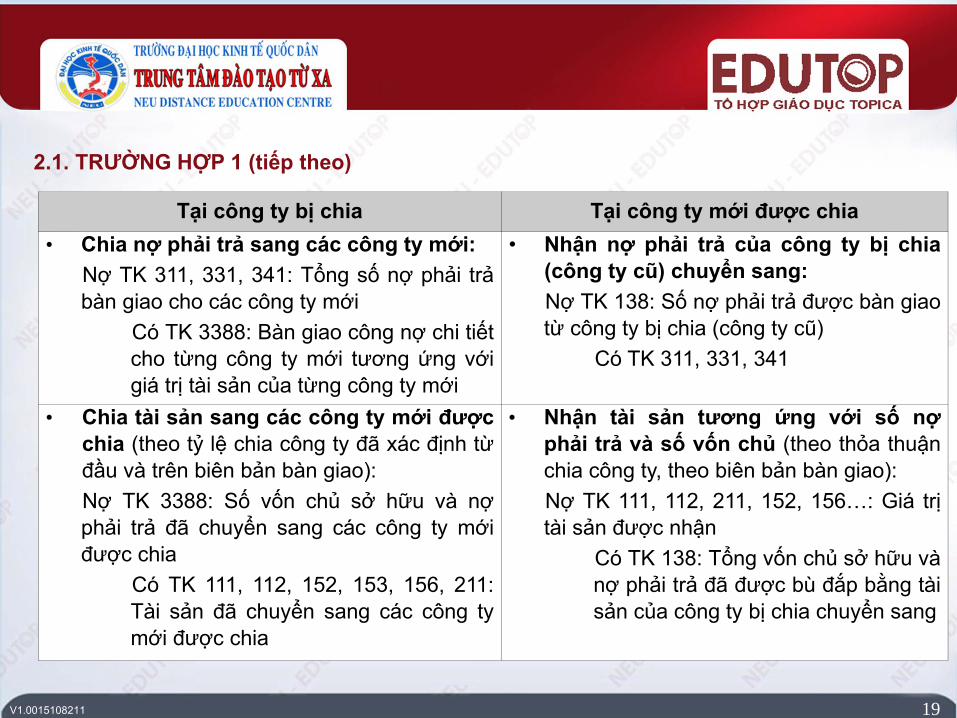

2.1. TRƯỜNG HỢP 1 (tiếp theo)

Tại công ty bị chia Tại công ty mới được chia• Chia nợ phải trả sang các công ty mới:

Nợ TK 311, 331, 341: Tổng số nợ phải trảbàn giao cho các công ty mới

Có TK 3388: Bàn giao công nợ chi tiếtcho từng công ty mới tương ứng vớigiá trị tài sản của từng công ty mới

• Nhận nợ phải trả của công ty bị chia(công ty cũ) chuyển sang:Nợ TK 138: Số nợ phải trả được bàn giaotừ công ty bị chia (công ty cũ)

Có TK 311, 331, 341

• Chia tài sản sang các công ty mới đượcchia (theo tỷ lệ chia công ty đã xác định từđầu và trên biên bản bàn giao):Nợ TK 3388: Số vốn chủ sở hữu và nợphải trả đã chuyển sang các công ty mớiđược chia

Có TK 111, 112, 152, 153, 156, 211:Tài sản đã chuyển sang các công tymới được chia

• Nhận tài sản tương ứng với số nợphải trả và số vốn chủ (theo thỏa thuậnchia công ty, theo biên bản bàn giao):Nợ TK 111, 112, 211, 152, 156…: Giá trịtài sản được nhận

Có TK 138: Tổng vốn chủ sở hữu vànợ phải trả đã được bù đắp bằng tàisản của công ty bị chia chuyển sang

V1.0015108211 20

Tại công ty bị chia Tại công ty mới được chia

• Xử lý hao mòn tài sản cố định:Nợ TK 2141, 2143

Có TK 2111: Giảm nguyên giá tài sản cố định hữu hìnhphần giá trị hao mòn của tài sản cố định hữu hình.Có TK 2113: Giảm nguyên giá tài sản cố định hữu hìnhphần giá trị hao mòn của tài sản cố định vô hình.

Sau bút toán này, tài sản sẽ được phản ánh trên sổ theogiá trị còn lại.

2.2. TRƯỜNG HỢP 2

V1.0015108211 21

2.2. TRƯỜNG HỢP 2 (tiếp theo)

Tại công ty bị chia Tại công ty mới được chia

• Xử lý các khoản dự phòng:(theo hướng ghi giảm giá trị gốc của tài sản, áp dụng nguyêntắc kế toán khi Doanh nghiệp không hoạt động liên tục).Nợ TK 1591: Dự phòng giảm giá đầu tư tài chínhNợ TK 1592: Dự phòng phải thu khó đòiNợ TK 1593: Dự phòng giảm giá hàng tồn kho

Có TK 121, 131, 152, 153, 155, 156: Ghi giảm giá gốccủa tài sản giá trị dự phòng giảm giá tài sản đã lập

Sau bút toán này, tài sản sẽ được phản ánh trên sổ theogiá trị thuần.

V1.0015108211 22

2.2. TRƯỜNG HỢP 2 (tiếp theo)

Tại công ty bị chia Tại công ty mới được chia

• Phản ánh kết quả đánh giá lại tài sản 3a. Khi giá đánh giá lại > giá trị thuần, giá trị còn lại của

tài sản LãiNợ TK 152, 153, 155, 156, 211

Có TK 421 3b. Khi giá đánh giá lại < giá trị thuần, giá trị còn lại của

tài sản LỗNợ TK 421

Có TK 152, 153, 155, 156, 211

V1.0015108211 23

Tại công ty bị chia Tại công ty mới được chia• Điều chuyển các vốn chủ sở hữu ngoài vốn

góp vào vốn góp của các cổ đông 4a. Nếu các TK vốn chủ sở hữu dư Có (lãi)

Nợ TK 418Nợ TK 421Nợ TK 4112

Có TK 4111: Tăng vốn góp 4b. Nếu các TK vốn chủ sở hữu dư Nợ (lỗ)

Nợ TK 4111: Giảm vốn gópCó TK 421Có TK 4112

• Chia vốn góp sang các công ty mớiNợ TK 411 (1): Tổng vốn góp của công ty bịchia.

Có TK 3388: Chi tiết vốn góp chia sang cáccông ty mới

• Nhận vốn chủ sở hữu được chiaNợ TK 138: Số vốn góp được chia

Có TK 4111

2.2. TRƯỜNG HỢP 2 (tiếp theo)

V1.0015108211 24

2.2. TRƯỜNG HỢP 2 (tiếp theo)

Tại công ty bị chia Tại công ty mới được chia• Chia nợ phải trả sang các công ty mới:

Nợ TK 311, 331, 341: Tổng số nợ phải trảbàn giao cho các công ty mới

Có TK 3388: Bàn giao công nợ chi tiếtcho từng công ty mới tương ứng vớigiá trị tài sản của từng công ty mới

• Nhận nợ phải trả của công ty bị chia(công ty cũ) chuyển sang:Nợ TK 138: Số nợ phải trả được bàngiao từ công ty bị chia (công ty cũ)

Có TK 311, 331, 341

• Chia tài sản sang các công ty mới đượcchia (theo tỷ lệ chia công ty đã xác địnhtừ đầu và trên biên bản bàn giao):Nợ TK 3388: Số vốn chủ sở hữu và nợphải trả đã chuyển sang các công ty mớiđược chia

Có TK 111, 112, 152, 153, 156, 211:Tài sản đã chuyển sang các công tymới được chia

• Nhận tài sản tương ứng với số nợphải trả và số vốn chủ (theo thỏa thuậnchia công ty, theo biên bản bàn giao):Nợ TK 111, 112, 211, 152, 156…: Giá trịtài sản được nhận

Có TK 138: Tổng vốn chủ sở hữu vànợ phải trả đã được bù đắp bằng tàisản của công ty bị chia chuyển sang

V1.0015108211 25

Tại công ty bị tách Tại công ty mới được tách• Xử lý hao mòn tài sản cố định:

Nợ TK 2141, 2143Có TK 2111: Giảm nguyên giá tài sản cố định hữu hình phần giá trị hao mòn của tài sản cố định hữu hìnhCó TK 2113: Giảm nguyên giá tài sản cố định hữu hình phần giá trị hao mòn của tài sản cố định vô hình

• Xử lý các khoản dự phòng:(theo hướng ghi giảm giá trị gốc của tài sản, áp dụng nguyêntắc kế toán khi Doanh nghiệp không hoạt động liên tục).Nợ TK 1591: Dự phòng giảm giá đầu tư tài chínhNợ TK 1592: Dự phòng phải thu khó đòiNợ TK 1593: Dự phòng giảm giá hàng tồn kho

Có TK 121, 131, 152, 153, 155, 156: Ghi giảm giá gốc của tài sản giá trị dự phòng giảm giá tài sản đã lập

3. KẾ TOÁN TÁCH CÔNG TY CỔ PHẦN

V1.0015108211 26

3. KẾ TOÁN TÁCH CÔNG TY CỔ PHẦN (tiếp theo)

Tại công ty bị tách Tại công ty mới được tách

• Điều chuyển các vốn chủ sở hữu ngoài vốn góp vàovốn góp của các cổ đông: 3a. Nếu các TK vốn chủ sở hữu dư Có (lãi)

Nợ TK 418Nợ TK 421Nợ TK 4112

Có TK 4111: Tăng vốn góp 3b. Nếu các TK vốn chủ sở hữu dư Nợ (lỗ)

Nợ TK 4111: Giảm vốn gópCó TK 421Có TK 4112

V1.0015108211

Tại công ty bị tách Tại công ty mới được tách

• Tách một phần vốn góp sang các côngty mới:Nợ TK 411 (1): Phần vốn góp tách đi

Có TK 3388: Chi tiết vốn góp tách sangcác công ty mới

• Nhận vốn chủ sở hữu:Nợ TK 138: Số vốn góp được

Có TK 4111

• Tách một phần nợ phải trả sang các côngty mới:Nợ TK 311, 331, 341: Một phần trong số nợphải trả bàn giao cho các công ty mới

Có TK 3388: Bàn giao công nợ chi tiếtcho từng công ty mới tương ứng với giátrị tài sản của từng công ty mới

• Nhận nợ phải trả của công ty bịtách (công ty cũ) chuyển sang:Nợ TK 138: Số nợ phải trả được bàngiao từ công ty bị tách (công ty cũ)

Có TK 311, 331, 341

27

3. KẾ TOÁN TÁCH CÔNG TY CỔ PHẦN (tiếp theo)

V1.0015108211 28

3. KẾ TOÁN TÁCH CÔNG TY CỔ PHẦN (tiếp theo)

Tại công ty bị tách Tại công ty mới được tách• Tách một phần tài sản sang các công ty

mới được tách (theo tỷ lệ tách công ty đãxác định từ đầu và trên biên bản bàn giao):Nợ TK 3388: Số vốn chủ sở hữu và nợphải trả đã tách sang các công ty mới

Có TK 111, 112, 152, 153, 156, 211:Tài sản đã chuyển sang các côngty mới

• Nhận tài sản tương ứng với số nợphải trả và số vốn chủ (theo thỏathuận tách công ty, theo biên bảnbàn giao):Nợ TK 111, 112, 211, 152, 156…: Giátrị tài sản được nhận

Có TK 138: Tổng vốn chủ sở hữuvà nợ phải trả đã được bù đắpbằng tài sản của công ty bị tách

V1.0015108211 29

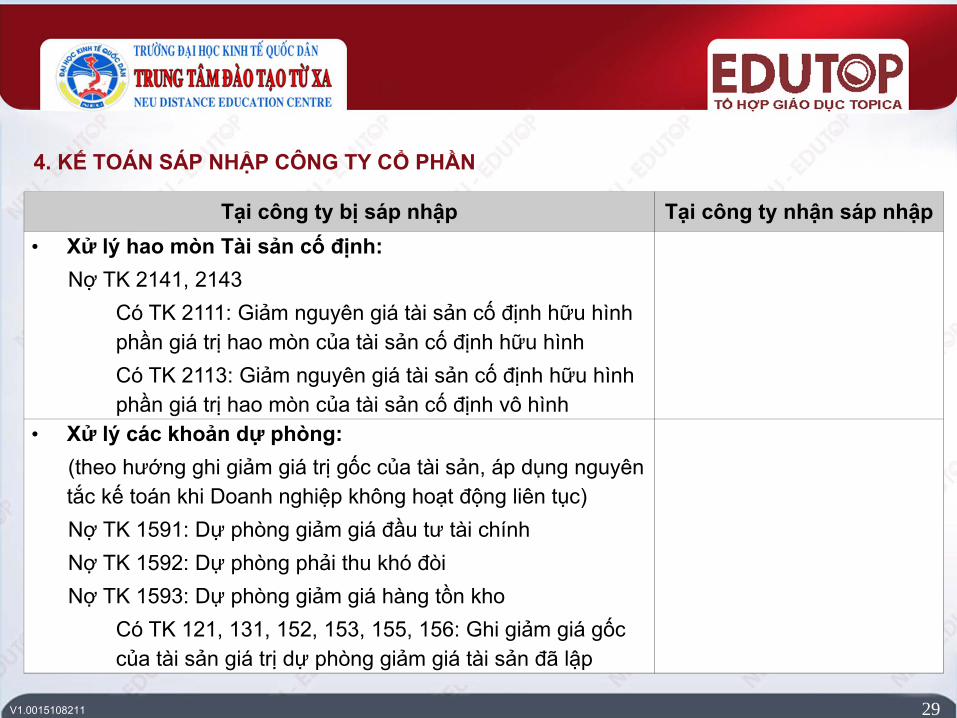

Tại công ty bị sáp nhập Tại công ty nhận sáp nhập• Xử lý hao mòn Tài sản cố định:

Nợ TK 2141, 2143Có TK 2111: Giảm nguyên giá tài sản cố định hữu hình phần giá trị hao mòn của tài sản cố định hữu hìnhCó TK 2113: Giảm nguyên giá tài sản cố định hữu hình phần giá trị hao mòn của tài sản cố định vô hình

• Xử lý các khoản dự phòng:(theo hướng ghi giảm giá trị gốc của tài sản, áp dụng nguyên tắc kế toán khi Doanh nghiệp không hoạt động liên tục)Nợ TK 1591: Dự phòng giảm giá đầu tư tài chínhNợ TK 1592: Dự phòng phải thu khó đòiNợ TK 1593: Dự phòng giảm giá hàng tồn kho

Có TK 121, 131, 152, 153, 155, 156: Ghi giảm giá gốc của tài sản giá trị dự phòng giảm giá tài sản đã lập

4. KẾ TOÁN SÁP NHẬP CÔNG TY CỔ PHẦN

V1.0015108211 30

4. KẾ TOÁN SÁP NHẬP CÔNG TY CỔ PHẦN (tiếp theo)

Tại công ty bị sáp nhập Tại công ty nhận sáp nhập

• Điều chuyển các vốn chủ sở hữu ngoài vốn góp vàovốn góp của các cổ đông: 3a. Nếu các TK vốn chủ sở hữu dư Có (lãi)

Nợ TK 418Nợ TK 421Nợ TK 4112

Có TK 4111: Tăng vốn góp 3b. Nếu các TK vốn chủ sở hữu dư Nợ (lỗ)

Nợ TK 4111: Giảm vốn gópCó TK 421Có TK 4112

V1.0015108211 31

4. KẾ TOÁN SÁP NHẬP CÔNG TY CỔ PHẦN (tiếp theo)

Tại công ty bị sáp nhập Tại công ty nhận sáp nhập

• Tính toán giá trị kế toán một cổ phần, nếuphải góp thêm tiền để giá trị kế toán một cổphần ở các công ty bằng nhau, ghi:Nợ TK 111, 112

Có TK 4111• Chuyển giao vốn góp sang công ty nhận

sáp nhập:Nợ TK 411 (1): Tổng vốn góp của công ty bịsáp nhập giảm

Có TK 3388: Phải chuyển vốn góp sangcông ty nhận sáp nhập

• Nhận vốn chủ sở hữu từ công tybị sáp nhập chuyển sang:Nợ TK 138: Số vốn góp được chia

Có TK 4111: Nhận vốn góp

V1.0015108211 32

4. KẾ TOÁN SÁP NHẬP CÔNG TY CỔ PHẦN (tiếp theo)

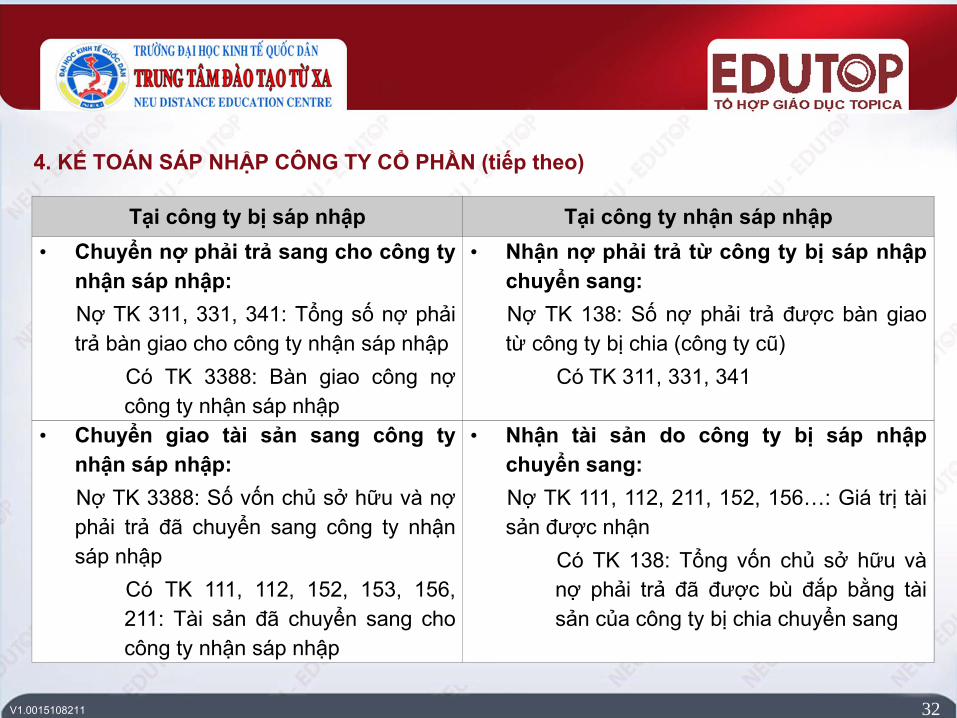

Tại công ty bị sáp nhập Tại công ty nhận sáp nhập• Chuyển nợ phải trả sang cho công ty

nhận sáp nhập:Nợ TK 311, 331, 341: Tổng số nợ phảitrả bàn giao cho công ty nhận sáp nhập

Có TK 3388: Bàn giao công nợcông ty nhận sáp nhập

• Nhận nợ phải trả từ công ty bị sáp nhậpchuyển sang:Nợ TK 138: Số nợ phải trả được bàn giaotừ công ty bị chia (công ty cũ)

Có TK 311, 331, 341

• Chuyển giao tài sản sang công tynhận sáp nhập:Nợ TK 3388: Số vốn chủ sở hữu và nợphải trả đã chuyển sang công ty nhậnsáp nhập

Có TK 111, 112, 152, 153, 156,211: Tài sản đã chuyển sang chocông ty nhận sáp nhập

• Nhận tài sản do công ty bị sáp nhậpchuyển sang:Nợ TK 111, 112, 211, 152, 156…: Giá trị tàisản được nhận

Có TK 138: Tổng vốn chủ sở hữu vànợ phải trả đã được bù đắp bằng tàisản của công ty bị chia chuyển sang

V1.0015108211 33

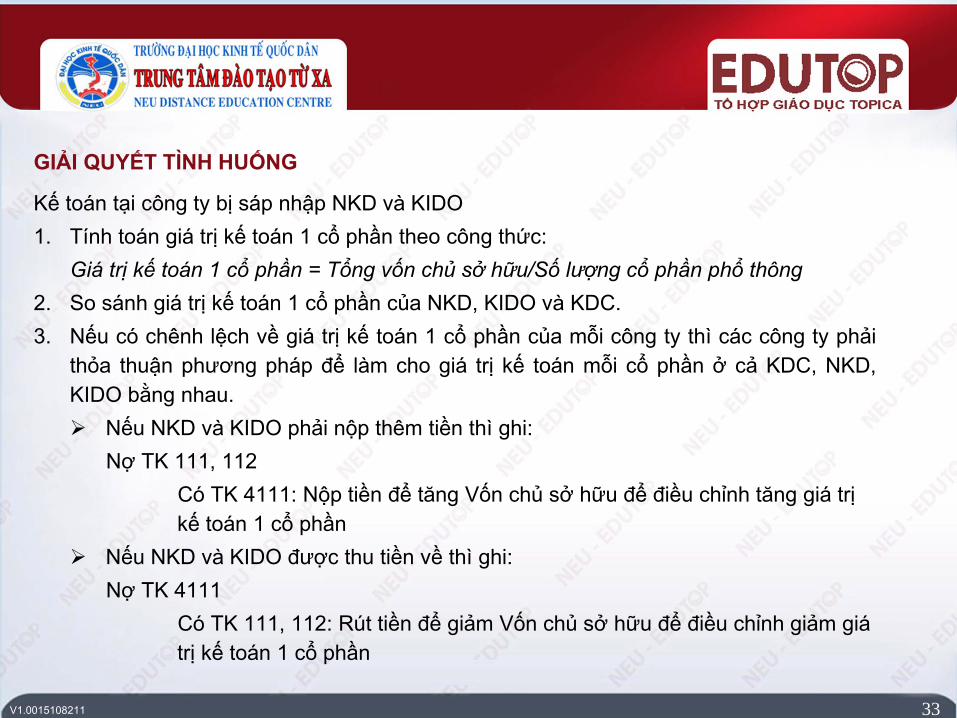

GIẢI QUYẾT TÌNH HUỐNG

Kế toán tại công ty bị sáp nhập NKD và KIDO1. Tính toán giá trị kế toán 1 cổ phần theo công thức:

Giá trị kế toán 1 cổ phần = Tổng vốn chủ sở hữu/Số lượng cổ phần phổ thông2. So sánh giá trị kế toán 1 cổ phần của NKD, KIDO và KDC.3. Nếu có chênh lệch về giá trị kế toán 1 cổ phần của mỗi công ty thì các công ty phải

thỏa thuận phương pháp để làm cho giá trị kế toán mỗi cổ phần ở cả KDC, NKD,KIDO bằng nhau. Nếu NKD và KIDO phải nộp thêm tiền thì ghi:

Nợ TK 111, 112Có TK 4111: Nộp tiền để tăng Vốn chủ sở hữu để điều chỉnh tăng giá trị kế toán 1 cổ phần

Nếu NKD và KIDO được thu tiền về thì ghi:Nợ TK 4111

Có TK 111, 112: Rút tiền để giảm Vốn chủ sở hữu để điều chỉnh giảm giá trị kế toán 1 cổ phần

V1.0015108211 34

GIẢI QUYẾT TÌNH HUỐNG (tiếp theo)

4. Bắt đầu quá trình sáp nhập với KDCa. Điều chuyển vốn chủ sở hữu ngoài vốn góp về vốn góp:

Nợ TK 421: chuyển lãi làm tăng vốn gópNợ TK 418: chuyển các nguồn vốn chủ sở hữu khác làm tăng vốn góp

Có TK 4111Chú ý, nếu NKD và KIDO bị lỗ thì bút toán điều chuyển sẽ ghi như sau:

Nợ TK 4111Có TK 421: Toàn bộ số lỗ được ghi giảm vốn góp

b. Ghi giảm nợ phải trả, chuyển nợ phải trả sang KDC:Nợ TK 331, 341, 338, 131 “Khách hàng ứng trước”…

Có TK 338 (KDC): Toàn bộ nợ phải trả

V1.0015108211 35

GIẢI QUYẾT TÌNH HUỐNG (tiếp theo)

c. Ghi giảm vốn góp (do đã điều chuyển toàn bộ vốn chủ sở hữu về vốn góp)Nợ TK 4111

Có TK 338 (KDC)d. Ghi giảm tài sản (chuyển giao tài sản sang cho KDC tương ứng với số nợ phải trả và

vốn góp mà NKD và KIDO đã chuyển sang KDC)Nợ TK 338 (KDC)

Có TK 111, 112, 152, 155, 211: Toàn bộ giá trị tài sản thuần

V1.0015108211 36

CÂU HỎI TỰ LUẬN

Trước khi NKD sáp nhập vào KDC (theo tình huống dẫn nhập), nếu các cổ đông của NKDyêu cầu đánh giá lại giá trị tài sản. Công ty NKD có một khoản phải thu từ khách hàng Z:giá gốc là 1.200, đã lập dự phòng là 500.Sau khi được đánh giá lại, khoản phải thu khách hàng Z thu đủ 100%. Hãy cho biết kế toántại công ty NKD sẽ ghi nhận nghiệp vụ này ra sao?Trả lời:Theo kết quả đánh giá như vậy thì khoản phải thu thu đủ 100% (1200) nên kế toán ghi:• Cách 1:

Nợ TK 159 (2): 500Có TK 421: 500Do khoản lập dự phòngkhông cần dùng

• Cách 2: BT 1: Xử lý dự phòng để đưa tài sản về

giá trị thuầnNợ TK 159 (2): 500

Có TK 131: 500 BT 2: So sánh giá đánh giá lại (1200)

với giá trị thuần (1200 – 500 = 700)Nợ TK 131: 500

Có TK 421: 1200 – 700 = 500

V1.0015108211 37

CÂU HỎI TRẮC NGHIỆM 1

Trước khi KIDO sáp nhập vào KDC (theo tình huống dẫn nhập), nếu các cổ đông củaKIDO yêu cầu đánh giá lại giá trị tài sản. Công ty KIDO có một khoản phải thu từ kháchhàng Z: giá gốc là 1.200, đã lập dự phòng là 500.Sau khi được đánh giá lại, khoản phải thu khách hàng Z là 800. Hãy cho biết KIDO sẽghi nhận kết quả của nghiệp vụ đánh giá lại trong kỳ này ra sao?A. Công ty lãi 100B. Công ty lỗ 400C. Công ty lãi 500D. Công ty lỗ 100

Trả lời:• Đáp án đúng là: A. Công ty lãi 100• Vì: Công ty ghi nhận lãi trong kỳ này là 100 do tại kỳ này, giá trị thuần của khoản phải

thu là 1200 – 500 = 700 nhưng công ty đã thu được 800, chênh lệch 800 – 700 = 100là lãi.

V1.0015108211 38

CÂU HỎI TRẮC NGHIỆM 2

Trước khi KIDO sáp nhập vào KDC (theo tình huống dẫn nhập), nếu các cổ đông củaKIDO yêu cầu đánh giá lại giá trị tài sản. Công ty KIDO có một tài sản cố định hữu hình:Nguyên giá là 12.000, đã hao mòn 9.000.Sau khi được đánh giá lại, giá trị còn lại của tài sản cố định hữu hình là 2.000. Hãy chobiết KIDO sẽ ghi nhận kết quả của nghiệp vụ đánh giá lại trong kỳ này ra sao?A. Công ty lỗ 1.000B. Công ty lỗ 10.000C. Công ty lãi 9.000D. Công ty không lãi/lỗ

Trả lời:• Đáp án đúng là: A. Công ty lỗ 1.000• Vì: Công ty ghi nhận lỗ trong kỳ là 1.000 do tại thời điểm này, giá trị còn lại của Tài

sản cố định là 12.000 – 9.000 = 3.000 nhưng giá đánh giá lại là 2.000 nên chênh lệch3.000 – 2.000 = 1.000 là lỗ.

V1.0015108211 39

BÀI TẬP

Công ty cổ phần D có vốn điều lệ là 25 tỉ đồng được chia thành 2.500.000 cổ phần, mệnh giá10.000 đồng/cổ phần.Công ty cổ phần này theo thỏa thuận sẽ tiến hành sáp nhập với công ty cổ phần C.Thông tin về sáp nhập như sau:Đánh giá lại giá trị của 1 số tài sản của công ty D trước khi sáp nhập như sau:• Thành phẩm: 450• Hàng hóa: 2.000• Tài sản cố định vô hình: 5.000• Tài sản cố định hữu hình: 12.000• Phải thu Khách hàng: 2.200Các nguồn vốn chủ sở hữu ngoài vốn góp của công ty D được điều chỉnh trực tiếp cho vốn góp.Các cổ đông của công ty D đã góp thêm bằng chuyển khoản số tiền 760 triệu VND trước khisáp nhập.Công ty C sẽ tiếp nhận toàn bộ nợ phải trả và các nghĩa vụ tài chính khác của công ty D tínhcho đến thời điểm sáp nhập.

V1.0015108211 40

BÀI TẬP (tiếp theo)

TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN• Tiền mặt 2.350 • Vay ngắn hạn 450• Tiền gửi ngân hàng 6.500 • Phải trả người bán 350• Phải thu khách hàng 2.250 • Vay dài hạn 1.000• Thành phẩm 450 • Phải trả công nhân viên 350• Hàng hóa 2.200 • Nguồn vốn kinh doanh 25.000• Tài sản cố định hữu hình 14.000 • Quỹ dự phòng tài chính 750• Hao mòn tài sản cố định hữu hình (1.500) • Lợi nhuận chưa phân phối 3.000• Tài sản cố định vô hình 5.200 • Quỹ Đầu tư phát triển 550

Tổng cộng 31.450 Tổng cộng 31.450

Bảng cân đối kế toán của công ty cổ phần D như sau:

Yêu cầu:1. Xác định giá trị kế toán 1 cổ phần của công ty D vào ngày 31/8/N và sau khi đánh giá lại

tài sản.2. Định khoản và phản ánh vào tài khoản các nghiệp vụ sáp nhập tại công ty D.3. Định khoản các nghiệp vụ tại công ty tiếp nhận sáp nhập C.

V1.0015108211 41

BÀI TẬP (tiếp theo)Tóm tắt đề bài:• Công ty cổ phần D có vốn điều lệ là 25 tỷ đồng.• Bao gồm 2.500.000 cổ phần (mệnh giá 0,01/cổ phần tức là 10.000 đồng/cổ phần).• Công ty cổ phần D dự định sáp nhập với công ty cổ phần C.• Trước khi sáp nhập, công ty D tiến hành đánh giá lại giá trị tài sản và điều chuyển các

vốn chủ sở hữu khác ngoài vốn góp về vốn góp của các thành viên.• Đồng thời, trước khi sáp nhập, các cổ đông phải góp thêm 760 triệu đồng cho công ty C.

(để giá trị kế toán mỗi cổ phần của hai bên bằng nhau).

V1.0015108211

BÀI TẬP (tiếp theo)

1a. Xác định giá trị kế toán 1 cổ phần của công ty D trước khi đánh giá lại tài sản= (25.000 + 750 + 3.000 + 550)/2.500.000 = 0,01172 nghĩa là 11.720 đồng/cổ phần

Phản ánh kết quả đánh giá lại tài sản:

42

TT Khoản mục Giá trên sổ Giá đánh giá Kết quả(Giá thuần) Lãi Lỗ

1 Thành phẩm 450 450 0 02 Hàng hóa 2.200 2.000 2003 Tài sản cố định vô hình 5.200 5.000 2004 Tài sản cố định hữu hình 12.500 12.000 5005 Phải thu khách hàng 2.250 2.200 50

Tổng cộng 950

V1.0015108211

BÀI TẬP (tiếp theo)

43

1b. Xác định giá trị kế toán 1 cổ phần của công ty D sau khi đánh giá lại tài sản= (25.000 + 750 +3.000 + 550 - 950)/2.500.000• BT1. Xóa hao mòn ghi giảm nguyên giá tài sản cố định:

Nợ TK 214: 1.500Có TK 211: 1.500

• BT2: Phản ánh kết quả đánh giá lại tài sản theo bảng trên:Nợ TK 421: 950

Có TK 155: 0Có TK 156: 200Có TK 2113: 200Có TK 2111: 500Có TK 131: 50

V1.0015108211

BÀI TẬP (tiếp theo)

44

Do kết quả đánh giá lại tài sản làm công ty lỗ 950 nên lợi nhuận bây giờ tại côngty sẽ là:= 3.000 – 950 = 2.050

Giá trị kế toán mỗi cổ phần của công ty giờ đây là:= (25.000 + 750 + 2.050 + 550)/2.500.000 nghĩa là 11.340 đồng/cổ phần

Vì các cổ đông góp thêm 760 triệu nên công ty định khoản• BT3: Nhận tiền thêm từ các cổ đông

Nợ TK 112: 760Có TK 411: 760

V1.0015108211

BÀI TẬP (tiếp theo)

45

TT Tài sản Số tiền Nguồn vốn Số tiền1 Tiền mặt 2.350 Vay ngắn hạn 450

2 Tiền gửi ngân hàng 7.260 Phải trả người bán 350

3 Phải thu khách hàng 2.200 Vay dài hạn 1.000

4 Thành phẩm 450 Phải trả công nhân viên 350

5 Hàng hóa 2.000 Nhân viên kinh doanh 25.760

6 Tài sản cố định hữu hình 12.000 Quỹ dự phòng tài chính 750

7 Tài sản cố định vô hình 5.000 Lợi nhuận chưa phân phối 2.050

Quỹ đầu tư phát triển 550

Tổng cộng 31.260 Tổng cộng 31.260

Bảng cân đối kế toán mới của Công ty cổ phần D

V1.0015108211 46

BÀI TẬP (tiếp theo)

• BT4: Chuyển giao nợ phải trảNợ TK 311: 450Nợ TK 331: 350Nợ TK 341: 1.000Nợ TK 334: 350

Có TK 338: 2.150• BT5a: Điều chuyển các Vốn chủ sở hữu khác ngoài vốn góp về vốn góp

Nợ TK 418 (Quỹ Đầu tư phát triển): 550Nợ TK 421: 2.050Nợ TK 418 (Quỹ Dự phòng tài chính): 750

Có TK 4111: 3.350• BT5b: Chuyển giao vốn góp (số tiền 25.760 + 3.350 = 29.110)

Nợ TK 4111: 29.110Có TK 338: 29.110

V1.0015108211 47

BÀI TẬP (tiếp theo)• BT6: Chuyển giao tài sản

Nợ TK 338: 31.260Có TK 111: 2.350Có TK 112: 7.260Có TK 131: 2.200Có TK 155: 450Có TK 156: 2.000Có TK 2111: 12.000Có TK 2113: 5.000

V1.0015108211 48

BÀI TẬP (tiếp theo)Định khoản các nghiệp vụ nhận sáp nhập tại công ty C:• BT1: Nhận nợ phải trả

Nợ TK 138: 2.150Có TK 311: 450Có TK 331: 350Có TK 341: 1.000Có TK 334: 350

• BT2: Nhận vốn gópNợ TK 138: 29.110

Có TK 4111: 29.110

• BT3: Nhận tài sản chuyển sangNợ TK 111: 2.350Nợ TK 112: 7.260Nợ TK 131: 2.200Nợ TK 155: 450Nợ TK 156: 2.000Nợ TK 2111: 12.000Nợ TK 2113: 5.000

Có TK 338: 31.260

V1.0015108211 49

TÓM LƯỢC CUỐI BÀI

Kế toán giải thể và tổ chức lại công ty cổ phần bao gồm: giải thể công ty cổ phần, chia côngty cổ phần, tách công ty cổ phần, sáp nhập công ty cổ phần, hợp nhất công ty cổ phần. Kếtoán phải tuân thủ đúng quy trình giải thể công ty, tổ chức lại công ty, nguyên tắc xử lý tàichính khi tổ chức lại công ty cùng với phương pháp kế toán tổ chức lại công ty.

Copyright © 2022 FDOKUMEN