TỔ CHỨC KẾ TOÁN TẠI BỆNH VIỆN TÂM THẦN TRUNG ...

166

TRƢỜNG ẠI HỌC CÔNG OÀN NGUYỄN HỮU ANH TỔ CHỨC KẾ TOÁN TẠI BỆNH VIỆN TÂM THẦN TRUNG ƢƠNG I LUẬN VN THẠC S KẾ TOÁN MÃ SỐ: 834 03 01 NGƢỜI HƢỚNG DẪN KHOA HỌC: PTS. V THỊ KIM ANH HÀ NỘI, NM 2021

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of TỔ CHỨC KẾ TOÁN TẠI BỆNH VIỆN TÂM THẦN TRUNG ...

TRƢỜNG ĐẠI HỌC CÔNG ĐOÀN

NGUYỄN HỮU ANH

TỔ CHỨC KẾ TOÁN TẠI BỆNH VIỆN

TÂM THẦN TRUNG ƢƠNG I

LUẬN VĂN THẠC SĨ KẾ TOÁN

MÃ SỐ: 834 03 01

NGƢỜI HƢỚNG DẪN KHOA HỌC: PTS. VŨ THỊ KIM ANH

HÀ NỘI, NĂM 2021

LỜI CAM ĐOAN

Tôi xin cam đoan Luận văn thạc sĩ “Tổ chức kế toán tại Bệnh viện Tâm thần

Trung ương I” là công trình nghiên cứu độc lập do tác giả nghiên cứu thực hiện dƣới

sự hƣớng dẫn của TS. Vũ Thị Kim Anh. Luận văn chƣa đƣợc công bố trong bất cứ

công trình nghiên cứu nào. Các số liệu, nội dung đƣợc trình bầy trong luận văn là

trung thực, có nguồn gốc rõ ràng, hợp lệ và đảm bảo tuân thủ các quy định về bảo

vệ quyền sở hữu trí tuệ.

Tôi xin chịu trách nhiệm về toàn bộ nội dung của luận văn thạc sĩ.

Tác giả

Nguyễn Hữu Anh

MỤC LỤC

Lời cam đoan

Mục lục

Danh mục các chữ viết tắt

Danh mục bảng, sơ đồ

MỞ ĐẦU ...................................................................................................................... 1

1. Tính cấp thiết của đề tài ............................................................................................ 1

2. Tổng quan các đề tài nghiên cứu có liên quan .......................................................... 2

3. Mục đích và nhiệm vụ nghiên cứu của đề tài............................................................ 4

4. Đối tƣợng và phạm vi nghiên cứu ............................................................................. 4

5. Phƣơng pháp nghiên cứu ........................................................................................... 5

6. Những dóng góp của đề tài nghiên cứu .................................................................... 6

7. Kết cấu luận văn ........................................................................................................ 6

Chƣơng 1. CƠ SỞ LÝ LUẬN VỀ TỒ CHỨC KẾ TOÁN TRONG CÁC ĐƠN VỊ SỰ NGHIỆP CÔNG LẬP ..................................................................................... 7

1.1. Tổng quan về đơn vị sự nghiệp công lập ............................................................ 7

1.1.1. Khái niệm, đặc điểm đơn vị sự nghiệp công lập ................................................ 7

1.1.2. Phân loại đơn vị sự nghiệp công lập .................................................................. 9

1.1.3. Cơ chế quản lý tài chính trong các đơn vị sự nghiệp công lập ........................ 10

1.2. Khái quát chung về tổ chức kế toán ................................................................. 16

1.2.1. Khái niệm tổ chức kế toán ............................................................................... 16

1.2.2. Yêu cầu và nguyên tắc của tổ chức kế toán ..................................................... 18

1.3. Nội dung tổ chức kế toán trong các đơn vị sự nghiệp công lập ..................... 21

1.3.1. Tổ chức bộ máy kế toán ................................................................................... 21

1.3.2. Tổ chức công tác kế toán ................................................................................. 24

1.3.3. Tổ chức công tác kiểm tra kế toán ................................................................... 40

Tiểu kết chƣơng 1 ...................................................................................................... 45

Chƣơng 2. THỰC TRẠNG TỔ CHỨC KẾ TOÁN TẠI BỆNH VIỆN TÂM THẦN TRUNG ƢƠNG I .......................................................................................... 46

2.1. Tổng quan về Bệnh viện Tâm thần Trung ƣơng I .......................................... 46

2.1.1. Lịch sử hình thành và phát triển ....................................................................... 46

2.1.2. Đặc điểm hoạt động, quản lý ảnh hƣởng đến tổ chức kế toán tại Bệnh viện

Tâm thần Trung ƣơng I .............................................................................................. 46

2.2. Thực trạng tổ chức kế toán tại Bệnh viện Tâm thần Trung ƣơng I.............. 51

2.2.1. Thực trạng tổ chức bộ máy kế toán .................................................................. 51

2.2.2. Thực trạng tổ chức công tác kế toán ................................................................ 56

2.2.3. Thực trạng tổ chức công tác kiểm tra kế toán .................................................. 71

2.3. Đánh giá thực trạng tổ chức kế toán tại Bệnh viện Tâm thần Trung ƣơng I .......... 73

2.3.1. Kết quả đạt đƣợc .............................................................................................. 73

2.3.2. Những hạn chế và nguyên nhân ....................................................................... 75

Tiểu kết chƣơng 2 ...................................................................................................... 87

Chƣơng 3. HOÀN THIỆN TỔ CHỨC KẾ TOÁN TẠI BỆNH VIỆN TÂM THẦN TRUNG ƢƠNG I .......................................................................................... 88

3.1. Định hƣớng phát triển và nguyên tắc hoàn thiện tổ chức kế toán tại Bệnh

viện Tâm thần Trung ƣơng I .................................................................................... 88

3.1.1. Định hƣớng phát triển của Bệnh viện Tâm thần Trung ƣơng I ........................ 88

3.1.2. Nguyên tắc hoàn thiện tổ chức kế toán tại Bệnh viện Tâm thần Trung ƣơng I 90

3.2. Một số giải pháp hoàn thiện tổ chức kế toán tại Bệnh viện Tâm Thần

Trung ƣơng I.............................................................................................................. 93

3.2.1. Hoàn thiện tổ chức bộ máy kế toán .................................................................. 93

3.2.2. Hoàn thiện tổ chức công tác kế toán ................................................................ 94

3.2.3. Hoàn thiện tổ chức kiểm tra công tác kế toán ................................................ 108

3.3. Điều kiện thực hiện các giải pháp ...................................................................109

3.3.1. Về phía Nhà nƣớc và cơ quan quản lý ........................................................... 109

3.3.2. Đối với Bệnh viện Tâm thần Trung uơng I .................................................... 111

Tiểu kết chƣơng 3 ....................................................................................................114

KẾT LUẬN ..............................................................................................................115

DANH MỤC TÀI LIỆU THAM KHẢO ...............................................................116

PHỤ LỤC

DANH MỤC CÁC CHỮ VIẾT TẮT

BCTC: Báo cáo tài chính

BCQT: Báo cáo quyết toán

BHXH: Bảo hiểm xã hội

BHYT: Bảo hiểm y tế

BHTN: Bảo hiểm thất nghiệp

CNTT: Công nghệ thông tin

CCDC: Công cụ dụng cụ

ĐVSNCL: Đơn vị sự nghiệp công lập

GTGT: Giá trị gia tăng

KCB: Khám chữa bệnh

KBNN: Kho bạc nhà nƣớc

HCSN: Hành chính sự nghiệp

NSNN: Ngân sách nhà nƣớc

SNCL: Sự nghiệp công lập

SXKD: Sản xuất kinh doanh

TKKT: Tài khoản kế toán

TSCĐ: Tài sản cố định

DANH MỤC BẢNG, SƠ ĐỒ

Bảng

Bảng 2.1. Chi tiết một số tài khoản trọng yếu tại Bệnh viện ...................................... 62

Bảng 2.2: Danh mục một số báo cáo kế toán đang sử dụng tại bệnh viện ................ 71

Bảng 3.1. Đề xuất ghi mã nguyên vật liệu, công cụ dụng cụ, vật tƣ y tế nhập kho .... 99

Bảng 3.2. Đề xuất ghi mã nguyên vật liệu, công cụ dụng cụ, vật tƣ y tế xuất kho ... 100

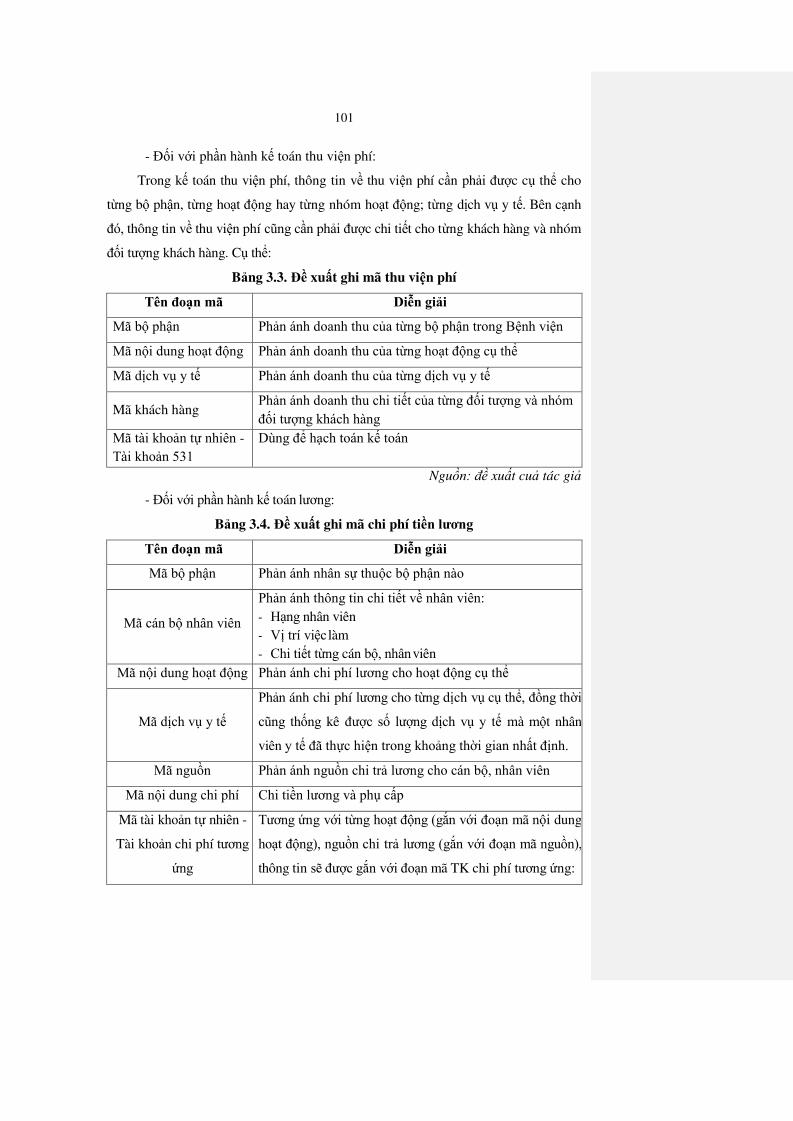

Bảng 3.3. Đề xuất ghi mã thu viện phí ...................................................................... 101

Bảng 3.4. Đề xuất ghi mã chi phí tiền lƣơng ............................................................ 101

Bảng 3.5. Đề xuất ghi mã tài sản cố định ................................................................. 102

Bảng 3.6. Đề xuất ghi sổ kế toán .............................................................................. 105

Sơ đồ

Sơ đồ 1.1: Trình tự sử lý chứng từ kế toán ................................................................. 27

Sơ đồ 2.1: Cơ cấu tổ chức bộ máy quản lý ................................................................. 48

Sơ đồ 2.2: Tổ chức bộ máy kế toán tại Bệnh viện ...................................................... 53

Sơ đồ 2.3. Quy trình luân chuyển chứng từ tại Bệnh viện Tâm thần TW1 ................ 56

Sơ đồ 2.4. Quy trình luân chuyển chứng từ ở Bệnh viện Tâm thần TW1 .................. 60

1

MỞ ĐẦU

1. Tính cấp thiết của đề tài

Trong bối cảnh xã hội ngày nay con ngƣời là nhân tố quan trọng nhất quyết

định trực tiếp đến sự phát triển của xã hội. Cho nên muốn có một xã hội phát triển

đòi hỏi phải phát triển nguồn nhân lực, trong đó có việc bảo vệ và chăm sóc sức

khỏe của con ngƣời. Để bảo vệ và chăm sóc sức khỏe cho nhân dân, ngành y tế

phấn đấu luôn đảm bảo công bằng, không ngừng nâng cao chất lƣợng và hiệu quả

hoạt động…các cơ sở y tế là các Bệnh viện, là các đơn vị trực tiếp thực hiện việc

chăm sóc, cung cấp các dịch vụ y tế cho nhân dân với đội ngũ cán bộ có trình độ kỹ

thuật đƣợc tổ chức thành các khoa, phòng sử dụng trang thiết bị và các cơ sở hạ

tầng, các giƣờng bệnh thích hợp. Nhƣ vậy việc phát triển và hoạt động có hiệu quả

đối với các Bệnh viện đặc biệt là hệ thống các Bệnh viện công lập đã và đang là một

vấn đề đƣợc quan tâm đặc biệt của ngành y tế.

Cùng với sự ra đời và thay đổi khá nhiều trong các chính sách kinh tế xã hội

đặc biệt là những chính sách có liên quan trực tiếp đến ngành y tế đã có sự tác động

mạnh mẽ đến cơ chế quản lý tài chính tại các Bệnh viện công lập, buộc các Bệnh

viện công lập phải chủ động quản lý và sử dụng các nguồn lực tài chính đảm bảo

mục tiêu hiệu quả hoạt động và thực hiện chủ trƣơng xã hội hóa trong việc cung cấp

các dịch vụ y tế cho xã hội.

Tổ chức kế toán là sự thiết lập mói quan hệ qua lại giữa các yếu tố cấu thành

bản chất của hạch toán kế toán để phát huy tối đa vai trò của kế toán trong công tác

quản lý nói chung và quản lý tài chính nói riêng. Tổ chức kế toán khoa học sẽ góp

phần quan trọng vào việc thu thập, xử lý thông tin, giúp lãnh đạo đơn vị đƣa ra

những quyết định đúng đắn và kịp thời có ảnh hƣởng đến kết quả sử dụng các

nguồn lực nhằm hoàn thành tốt các chức năng, nhiệm vụ đƣợc giao.

Nằm trong hệ thống các Bệnh viện công lập của cả nƣớc, những năm qua

Bệnh viện Tâm thần Trung ƣơng I đã có những bƣớc phát triển và nhiều thay đổi

trong mô hình quản lý cũng nhƣ hoạt động của mình. Bệnh viện đã chủ động cơ

cấu lại bộ máy tổ chức, tăng cƣờng công tác quản lý trong đó chú trọng đến nâng

cao vai trò của thông tin kế toán. Tuy nhiên, thực tế hiện nay cho thấy tổ chức kế toán

ở đơn vị còn nhiều bất cập khi chuyển đổi sang cơ chế tài chính mới. Thông tin do kế

2

toán mang lại chƣa đáp ứng đƣợc một cách toàn diện nhu cầu quản lý. Tổ chức kế

toán tại Bệnh viện Tâm thần Trung ƣơng I mặc dù đang từng bƣớc hoàn thiện nhƣng

vẫn còn nhiều bất cập, còn bị động, lúng túng khi chuyển đổi sang áp dụng cơ chế tài

chính theo nghị định 16/2015/NĐ-CP của Chính phủ, Chế độ kế toán mới theo thông

tƣ 107/2017/TT-BTC của Bộ Tài chính. Vì vậy tổ chức kế toán tại đơn vị này cần

phải hoàn thiện để đáp ứng đƣợc nhu cầu thông tin một cách hiệu quả.

Xuất phát từ lý luận và thực tiễn trên tác giả đã lựa chọn đề tài “Tổ chức kế

toán tại Bệnh viện Tâm thần Trung ương I” làm luận văn thạc sỹ. Mục đích

nghiên cứu của luận văn là tìm hiểu thực trạng kế toán tại Bệnh viện và đƣa ra

những giải pháp có tính khoa học và thực tiễn góp phần hoàn thiện công tác tổ chức

kế toán tại Bệnh viện Tâm thần Trung ƣơng I nói riêng và các Bệnh viện công lập

tiến tới quá trình tự chủ tài chính nói chung.

2. Tổng quan các đề tài nghiên cứu có liên quan

Tổ chức kế toán là công việc tổ chức bộ máy kế toán, vận dụng các phƣơng

pháp kế toán để thu thập, xử lý, và cung cấp thông tin trên cơ sở chấp hành nghiêm

chỉnh các chính sách, chế độ tài chính hiện hành nhằm phát huy hết vai trò của kế

toán góp phần quản lý điều hành đơn vị có hiệu quả. Chính vì vậy trong những năm

qua đã có nhiều tác giả quan tâm nghiên cứu các giác độ, lĩnh vực, khía cạnh nghiên

cứu khác nhau, nhƣng chủ yếu tập trung vào một số lĩnh vực sự nghiệp công lập có

ảnh hƣởng trực tiếp đến đời sống xã hội nhƣ y tế, văn hóa, giáo dục, tài nguyên môi

trƣờng, thông tin truyền thông...Dƣới đây là một số công trình đã nghiên cứu về tổ

chức kế toán tại các đơn vị sự nghiệp y tế công lập nhƣ:

Luận văn thạc sỹ với đề tài “Hoàn thiện tổ chức kế toán tài chính tại Bệnh

viện hữu nghị Việt Nam Cu Ba Đồng Hới” của tác giả Đoàn Nguyên Hồng (2017).

Trong công trình này tác giả đã phân tích, đánh giá tổng hợp cả về tổ chức kế toán

và quản lý tài chính Bệnh viện hữu nghị Việt Nam Cu Ba Đồng Hới. Tuy nhiên, các

kiến nghị và giải pháp chủ yếu đề cập đến vấn đề quản lý tài chính chứ chƣa đi sâu

vào việc hoàn thiện và tăng cƣờng vị thế của tổ chức kế toán.

Luận văn thạc sỹ với đề tài “Hoàn thiện tổ chức kế toán tại Bệnh viện Bạch

Mai” của tác giả Nguyễn Linh Chi (2018) đã hệ thống hóa các nguyên tắc chung và

nội dung tổ chức kế toán trong các đơn vị hành chính sự nghiệp công lập nói chung

3

và tại Bệnh viện Bạch Mai nói riêng, qua đó tác giả cũng đƣa ra đề xuất mà Bệnh

viện cần triển khai thực hiện nhằm góp phần tăng cƣờng chất lƣợng tổ chức kế toán,

bao gồm: Hoàn thiện bộ máy kế toán và hoàn thiện tổ chức công tác kế toán. Tuy

nhiên nghiên cứu này mới chỉ dừng lại ở phạm vi nghiên cứu lý luận và thực trạng

dƣới góc độ KTTC theo QĐ 19/2006/ QĐ-BTC mà chƣa đề cập đến tổ chức kế toán

theo TT107/2017. Luận văn cũng chƣa đề cập đến việc ứng dụng công nghệ thông

tin (CNTT) trong tổ chức kế toán.

Luận văn thạc sỹ “Hoàn thiện tổ chức kế toán tại Bệnh viện đa khoa tỉnh Ninh

Bình” của tác giả Lê Thị Thúy Hằng (2018). Luận văn đã khái quát đƣợc những vấn

đề cơ bản trong tổ chức kế toán tại các đơn vị sự nghiệp công lập có thu, chỉ ra thực

trạng cơ chế quản lý tài chính, các nội dung trong tổ chức kế toán tại Bệnh viện đa khoa Tỉnh Ninh Bình. Tác giả cũng chỉ ra những tồn tại về tổ chức kế toán tại đơn vị, trên cơ sở đó, tác giả đã đƣa ra các giải pháp hoàn thiện tổ chức kế toán tại Bệnh

viện đa khoa Tỉnh Ninh Bình. Tuy nhiên nghiên cứu này mới chỉ dừng lại ở phạm

vi nghiên cứu lý luận và thực trạng dƣới góc độ KTTC theo QĐ 19/2006/ QĐ-BTC

mà chƣa đề cập đến tổ chức kế toán theo TT107/2017.

Luận văn thạc sỹ “Hoàn thiện tổ chức công tác kế toán tại Bệnh viện Tuệ

Tĩnh”của tác giả Vũ Thị Trà My (2019) cũng đi vào nghiên cứu nội dung tổ chức kế

toán trong đơn vị sự nghiệp có thu nhƣ tổ chức bộ máy kế toán, tổ chức chứng từ,

tài khoản, sổ, báo cáo, tổ chức kiểm tra kế toán. Tuy nhiên tác giả chƣa đề cập đến

tổ chức ứng dụng CNTT trong tổ chức kế toán tại các đơn vị sự nghiệp có thu nói

chung và Bệnh viện Tuệ Tĩnh nói riêng.

Khái quát kết quả nghiên cứu của các công trình có liên quan và khoảng

trống nghiên cứu

Thông qua nghiên cứu phân tích nội dung cơ bản của các công trình liên quan

có thể nhận thấy những kết quả mà các công trình đã đạt đƣợc nhƣ sau:

- Những nghiên cứu đã hệ thống hóa lý luận cơ bản về tổ chức kế toán các đơn vị sự nghiệp công lập (SNCL).

- Những nghiên cứu đã trình bày các nội dung liên quan đến tổ chức kế toán

đơn vị SNCL theo chu trình kế toán đƣợc chia thành các nội dung đó là: Tổ chức bộ

máy kế toán; Tổ chức chứng từ kế toán; tổ chức tài khoản kế toán; tổ chức hệ thống

sổ kế toán, tổ chức lập các báo cáo kế toán để cung cấp thông tin và phân tích sử

4

dụng thông tin kế toán phục vụ quản lý tài chính cơ quan hành chính, đơn vị sự

nghiệp và tổ chức kiểm tra kế toán.

Xuất phát từ bản chất của kế toán là một hệ thống thông tin kinh tế, tài chính

của đơn vị và kiểm tra, kiểm soát các hoạt động kinh tế của đơn vị bằng hệ thống

các phƣơng pháp của mình. Tổ chức kế toán là tổ chức bộ máy kế toán và tổ chức

công tác kế toán thông qua việc thu nhận, hệ thống hóa và cung cấp thông tin về

hoạt động của đơn vị. Với cách tiếp cận tổ chức kế toán theo hệ thống thông tin kế

toán thì đó là quá trình thu thập thông tin ban đầu, xử lý thông tin và cung cấp

thông tin kế toán. Luận văn sẽ nghiên cứu lý luận về tổ chức kế toán trong các đơn

vị SNCL và thực trạng tổ chức kế toán tại Bệnh viện Tâm thần TW1 dƣới cách tiếp

cận theo chức năng của hệ thống kế toán thu thập, xử lý và cung cấp thông tin kế

toán đó là: (i) tổ chức bộ máy kế toán; (ii) tổ chức công tác kế toán; (iii) tổ chức

công tác kiểm tra kế toán.

3. Mục đích và nhiệm vụ nghiên cứu của đề tài

3.1. Mục đích nghiên cứu

Luận văn phân tích, đánh giá thực trạng tổ chức kế toán tại Bệnh viện Tâm

thần Trung ƣơng I thời gian qua và trên cơ sở đó, đề xuất, gợi ý một số giải pháp

nhằm hoàn thiện tổ chức kế toán tại đơn vị dƣới góc độ kế toán tài chính (KTTC)

trong thời gian tới.

3.2. Nhiệm vụ nghiên cứu

Hệ thống hóa và làm rõ những lý luận chung về tổ chức kế toán trong các đơn

vị SNCL dƣới góc độ KTTC.

Khảo sát và đánh giá thực trạng tổ chức kế toán tại Bệnh viện Tâm thần Trung

ƣơng I dƣới góc độ KTTC. Qua đó rút ra nhũng ƣu, nhƣợc điểm trong tổ chức kế

toán của đơn vị.

Từ việc phân tích, đánh giá thực trạng tổ chức kế toán tại Bệnh viện Tâm thần

Trung ƣơng I, luận văn đƣa ra các giải pháp nhằm hoàn thiện tổ chức kế toán tại

Bệnh viện Tâm thần Trung ƣơng I dƣới góc độ KTTC.

4. Đối tƣợng và phạm vi nghiên cứu

4.1. Đối tượng nghiên cứu

Luận văn nghiên cứu tổ chức kế toán trong các đơn vị SNCL.

5

4.2. Phạm vi nghiên cứu

Về mặt nội dung: Luận văn nghiên cứu những vấn đề liên quan đến tổ chức kế

toán tại Bệnh viện Tâm thần Trung ƣơng I dƣới dƣới góc độ KTTC gồm có tổ chức

bộ máy kế toán; tổ chức công tác kế toán và tổ chức công tác kiểm tra kế toán.

Về mặt không gian: Luận văn nghiên cứu thực trạng tổ chức kế toán tại Bệnh

viện Tâm thần Trung ƣơng I

Về mặt thời gian: Luận văn tập trung nghiên cứu thực trạng tổ chức kế toán tại

Bệnh viện Tâm thần Trung ƣơng I với số liệu nghiên cứu năm 2019.

5. Phƣơng pháp nghiên cứu

5.1. Phương pháp luận

Cơ sở phƣơng pháp luận của đề tài luận án là phƣơng pháp duy vật biện

chứng; trong đó dựa trên nền tảng nhận thức các vấn đề nghiên cứu từ cơ sở lý luận

đến hiện thực khách quan về tổ chức kế toán của Bệnh viện Tâm thần Trung ƣơng I.

Phƣơng pháp luận duy vật biện chứng vận dụng bƣớc đầu trong nghiên cứu

đƣợc dựa trên quá trình khảo sát các công trình nghiên cứu đã công bố có liên quan

đến tổ chức kế toán nhằm tìm ra những vấn đề cần phải giải quyết về mặt lý thuyết.

Trên cơ sở đó, luận văn đã phân tích và tổng kết những vấn đề nghiên cứu có liên

quan đến tổ chức kế toán và xác định mục tiêu nghiên cứu của mình.

Cơ sở phƣơng pháp luận duy vật biện chứng cũng đƣợc vận dụng thông qua

quá trình thu thập và xử lý dữ liệu. Quá trình khảo sát số liệu và dẫn chứng thực tế

đƣợc tiến hành thông qua việc quan sát để thu thập số liệu.Trong quá trình thu thập

số liệu, các cơ sở dữ liệu đƣợc so sánh để tìm ra giải pháp tốt nhất phản ánh đƣợc

bản chất của vấn đề nghiên cứu. Nhờ đó, cũng đã giảm thiểu đƣợc vai trò chủ quan

của tác giả nhằm bảo đảm tính khách quan của kết quả nghiên cứu.

5.2. Phương pháp nghiên cứu cụ thể

+ Phương pháp thu thập tài liệu: Phƣơng pháp này dùng để thu thập các thông

tin về từng nội dung liên quan đến tổ chức kế toán nhƣ các nhân tố về đặc điểm của

các đơn vị sự nghiệp công lập, cơ chế quản lý tài chính, nguồn tài chính đầu tƣ cho

các đơn vị sự nghiệp công lập, trong đó có Bệnh viện Tâm thần Trung ƣơng I và sự

ảnh hƣởng của công nghệ thông tin đối với tổ chức kế toán trong đơn vị này.

Trong quá trình thu thập tài liệu và tìm hiểu thực tế đã giúp tác giả nhận biết

6

đƣợc thực trạng tổ chức kế toán tại Bệnh viện Tâm thần Trung ƣơng I, qua đó phát hiện đƣợc hạn chế, tồn tại của tổ chức kế toán tại các đơn vị này.

Luận văn đã tiến hành thu thập các tài liệu, số liệu tại Bệnh viện Tâm thần

Trung ƣơng I. Trên cơ sở các số liệu thu thập đƣợc, tác giả đã lựa chọn những số

liệu cần thiết, phù hợp để đƣa vào sử dụng trong luận văn. Để thực hiện đƣợc phƣơng pháp này cần tổng hợp dữ liệu thứ cấp từ các

chứng từ và sổ kế toán, báo cáo kế toán có liên quan đến tổ chức kế toán tại bệnh

viện. Việc áp dụng phƣơng pháp này sẽ nhằm phát hiện sự tác động của các nhân tố

từ môi trƣờng khách quan ảnh hƣởng đến hoạt động và tổ chức kế toán của Bệnh

viện Tâm thần Trung ƣơng I. + Phương pháp tổng hợp, phân tích dữ liệu: Dựa vào những thông tin, tài liệu

thu thập đƣợc qua việc khảo sát tại Bệnh viện Tâm thần Trung ƣơng I, qua việc sƣu tầm trên sách báo, tạp chí, qua việc tìm kiếm trên các website... các thông tin đƣợc

lựa chọn, phân loại và sắp xếp một cách có hệ thống tác giả đã phân tích, đánh giá ở

chƣơng 2 của luận văn.

6. Những dóng góp của đề tài nghiên cứu

Về lý luận: Luận văn đã trình bày một cách toàn diện và có hệ thống về khái

niệm, đặc điểm, cơ sở kế toán áp dụng, các nguyên tắc và nội dung tổ chức kế toán

trên dƣới góc độ KTTC ở các đơn vị SNCL.

Về thực tiễn: Luận văn đã mô tả khái quá đặc thù quản lý và họat động kinh

doanh của Bệnh viện Tâm thần Trung ƣơng I ảnh hƣởng đến tổ chức kế toán, phản

ánh thực trạng tổ chức kế toán dƣới góc độ KTTC, chỉ ra những ƣu điểm và những

mặt hạn chế trong việc tổ chức kế toán tại Bệnh viện Tâm thần Trung ƣơng I. Qua đó đề xuất các giải pháp cụ thể hoàn thiện tổ chức kế toán dƣới góc độ tổ chức

KTTC, đảm bảo sự phù hợp với đặc thù hoạt động, cơ chế quản lý tài chính và kế

toán của Bệnh viện Tâm thần Trung ƣơng I.

7. Kết cấu luận văn

Ngoài phần mở đầu, kết luận, luận văn đƣợc chia thành 3 chƣơng:

Chương 1: Cơ sở lý luận về tổ chức kế toán trong các đơn vị sự nghiệp công lập

Chương 2: Thực trạng tổ chức kế toán tại Bệnh viện Tâm thần Trung ương I

Chương 3: Giải pháp hoàn thiện tổ chức kế toán tại Bệnh viện Tâm thần

Trung ương I

7

Chƣơng 1

CƠ SỞ LÝ LUẬN VỀ TỒ CHỨC KẾ TOÁN

TRONG CÁC ĐƠN VỊ SỰ NGHIỆP CÔNG LẬP

1.1. Tổng quan về đơn vị sự nghiệp công lập

1.1.1. Khái niệm, đặc điểm đơn vị sự nghiệp công lập

1.1.1.1. Khái niệm

Đơn vị SNCL là tổ chức do cơ quan có thẩm quyền của Nhà nƣớc, tổ chức chính

trị, tổ chức chính trị - xã hội thành lập theo quy định của pháp luật, có tƣ cách pháp

nhân, cung cấp dịch vụ công, phục vụ quản lý nhà nƣớc [20].

Theo chuẩn mực kế toán công quốc tế (IPSAS 1, IPSAS 6 và IPSAS 22) các

đơn vị cung cấp dịch vụ công và các cơ quan chính quyền các cấp bị kiểm soát bởi

một đơn vị công ngoại trừ các đơn vị kinh doanh bằng vốn nhà nƣớc đƣợc gọi là

các đơn vị thuộc lĩnh vực công hay đƣợc gọi là “đơn vị bị kiểm soát”. Các đơn vị

này hoạt động dựa vào nguồn tài trợ của chính phủ gồm nguồn ngân sách hoặc phi

ngân sách. Theo quan điểm này đơn vị SNCL đƣợc hiểu là các đơn vị nhận tài trợ

và chịu kiểm soát bởi nhà nƣớc để thực hiện các công việc do nhà nƣớc giao [4].

Theo quy định của Chế độ kế toán hành chính sự nghiệp hiện hành: Đơn vị

hành chính sự nghiệp do Nhà nƣớc quyết định thành lập nhằm thực hiện một nhiệm

vụ chuyên môn nhất định hay quản lý Nhà nƣớc về một lĩnh vực nào đó, hoạt động

bằng nguồn kinh phí NSNN cấp, cấp trên cấp toàn bộ hoặc cấp một phần kinh phí

và các nguồn khác đảm bảo theo nguyên tắc không bồi hoàn trực tiếp nhằm thực

hiện nhiệm vụ của Đảng và Nhà nƣớc giao cho từng giai đoạn [2, tr.3].

1.1.1.2. Đặc điểm

Kế thừa những nghiên cứu quá khứ, tác giả cũng nhận định các đơn vị SNCL

là tổ chức do cơ quan có thẩm quyền của Nhà nƣớc, tổ chức chính trị, tổ chức chính

trị - xã hội thành lập theo quy định của pháp luật, có tƣ cách pháp nhân, cung cấp

dịch vụ công, phục vụ quản lý nhà nƣớc. Nguồn tài chính để đảm bảo hoạt động do

NSNN cấp hoặc có nguồn gốc từ ngân sách. Các hoạt động này chủ yếu đƣợc tổ

chức để phục vụ xã hội, do đó chi phí chi ra không đƣợc bồi hoàn trực tiếp bằng lợi

ích kinh tế mà đƣợc thể hiện bằng hiệu quả xã hội nhằm đạt đƣợc các mục tiêu kinh

tế vĩ mô. Bắt nguồn từ nhu cầu phát triển kinh tế - xã hội và vai trò của Nhà nƣớc

8

trong nền kinh tế thị trƣờng, phƣơng thức hoạt động của các đơn vị sự nghiệp công

là rất đa dạng, nhƣng dù hoạt động ở các lĩnh vực khác nhau chúng đều mang

những đặc điểm cơ bản nhƣ sau:

Thứ nhất, mục đích hoạt động của các đơn vị SNCL là không vì lợi nhuận, chủ

yếu phục vụ lợi ích cộng đồng.

Việc cung ứng các sản phẩm, dịch vụ đƣợc tạo ra bởi đơn vị SNCL không vì

mục đích lợi nhuận nhƣ hoạt động sản xuất kinh doanh. Sự có mặt của nhà nƣớc

trong việc tài trợ cho các hoạt động dịch vụ công vừa để thực hiện vai trò của Nhà

nƣớc trong việc phân phối lại thu nhập, thực thi các chính sách phúc lợi công cộng

khi can thiệp vào thị trƣờng; mặt khác qua đó thúc đẩy hoạt động kinh tế - xã hội

phát triển, nâng cao đời sống, sức khỏe, văn hóa, tinh thần của nhân dân.

Thứ hai, sản phẩm của các đơn vị sự nghiệp công lập là sản phấm mang lại

lợi ích chung có tính bền vững; lâu dài cho xã hội

Là những sản phẩm vô hình và có thể dùng chung cho nhiều ngƣời, cho nhiều

đối tƣợng trên phạm vi rộng. Mặt khác, sản phẩm của các hoạt động SNCL chủ yếu

là các “hàng hóa công cộng” phục vụ trực tiếp hoặc gián tiếp trong quá t nh tái sản

xuất xă hội. Hàng hoá công cộng có hai đặc tính cơ bản là không có tính cạnh tranh

và không loại trừ. Nhờ việc sử dụng những “hàng hóa công cộng” do hoạt động

SNCL tạo ra làm cho quá trình sản xuất của cải vật chất đƣợc thuận lợi và ngày

càng đạt hiệu quả cao. Vì vậy, hoạt động sự nghiệp công luôn gắn bó hữu cơ và tác

động tích cực đến quá trình tái sản xuất xã hội.

Thứ ba, hoạt động của các đơn vị sự nghiệp công lập luôn gắn liền và bị chi

phối bởi các chương trình phát triển kinh tế - xã hội của Nhà nước.

Với chức năng của mình, Chính phủ luôn tổ chức, duy trì và đảm bảo hoạt

động sự nghiệp để thực hiện các nhiệm vụ phát triển kinh tế - xã hội. Chính phủ tổ

chức thực hiện các chƣơng trình mục tiêu quốc gia, những chƣơng trình chỉ có Nhà

nƣớc, với vai trò của mình mới có thể thực hiện một cách triệt để và có hiệu quả,

nếu để tƣ nhân thực hiện, mục tiêu lợi nhuận sẽ lấn chiếm mục tiêu xă hội và dẫn

đến hạn chế việc tiêu dùng sản phẩm hoạt động sự nghiệp, từ đó kìm hãm sự phát

triển kinh tế - xã hội.

Thứ tư, việc quản lý hoạt động của các đơn vị SNCL gắn với việc tạo lập và sử

9

dụng các nguồn lực tài chính được tiến hành theo hai phương thức: quản lý đầu

vào, và quản lý đầu ra.

Chi phí cho dịch vụ công thƣờng đƣợc tính dựa trên số chi ngân sách bình

quân đầu ngƣời. Nếu kinh phí tài trợ cho hoạt động cung cấp dịch vụ công phụ

thuộc hoàn toàn vào ngân sách nhà nƣớc, nhà nƣớc thƣờng áp dụng quản lý hoạt

động của đơn vị theo phân cấp kinh phí đầu vào của đơn vị đó vì điều này đồng

nghĩ với việc kiểm soát một bộ phận của chi ngân sách. Khi xã hội phát triển, dịch

vụ công dành cho mọi đối tƣợng ngƣời dân đƣợc nâng giá trị, cùng tiến trình xã hội

hóa dịch vụ công, ảnh hƣởng của khu vực tƣ nhân vào quá trình cung dịch vụ công,

xuất hiện các nguồn tài trợ khác ngoài ngân sách nhà nƣớc, nhu cầu quản lý hiệu

quả hoạt động cung cấp dịch vụ đƣợc đặt ra đối với các nhà đầu tƣ, phát sinh xu thế

cạnh tranh tƣơng tự khu vực dịch vụ tƣ nhân dẫn đến cách quản lý hoạt động các

đơn vị SNCL sẽ theo đầu ra.

1.1.2. Phân loại đơn vị sự nghiệp công lập

Tùy thuộc quan điểm, cách tiếp cận hoặc do các yêu cầu của quản lý nhà

nƣớc...mà các đơn vị SNCL đƣợc phân chia theo các tiêu thức khác nhau. Các cách

phân loại tuy khác nhau đều nhằm mục đích nâng cao hiệu quả quản lý nhà nƣớc

đối với các đơn vị SNCL trên cơ sở nghiên cứu, phân tích, đánh giá đƣa ra các định

hƣớng, mục tiêu phát triển của mỗi loại hình đơn vị phù hợp với từng thời kỳ.

Theo phân cấp quản lý ngân sách

Theo Quyết định số 90/2007 QĐ-BTC ngày 26/10/2007 của Bộ Tài chính về

việc ban hành "Quy định về mã số các đơn vị có quan hệ với ngân sách" thì đơn vị

dự toán, đơn vị sử dụng NSNN:

- Đơn vị dự toán cấp I là đơn vị trực tiếp nhận dự toán ngân sách hàng năm do

Thủ tƣớng Chính phủ hoặc Ủy ban nhân dân giao, thực hiện phân bổ, giao dự toán

ngân sách cho các đơn vị cấp dƣới trực thuộc.

- Đơn vị dự toán cấp II là đơn vị cấp dƣới đơn vị dự toán cấp I, đƣợc đơn vị

dự toán cấp I giao dự toán và phân bổ dự toán đƣợc giao cho đơn vị dự toán cấp III

(trƣờng hợp đƣợc ủy quyền của đơn vị dự toán cấp I).

- Đơn vị dự toán cấp III là đơn vị trực tiếp sử dụng ngân sách (đơn vị sử dụng

10

NSNN), đƣợc đơn vị dự toán cấp I hoặc cấp II giao dự toán ngân sách.

- Đơn vị cấp dƣới của đơn vị dự toán cấp III đƣợc nhận kinh phí để thực hiện

phần công việc cụ thể, khi chi tiêu phải thực hiện công tác kế toán và quyết toán

theo quy định (đơn vị sử dụng NSNN) [3].

Theo quan điểm về thực hiện quyền tự chủ

Theo Nghị định số 16/2015/NĐ-CP của Chính phủ về tự chủ tài chính của các

đơn vị SNCL, các đơn vị SNCL bao gồm:

- Đơn vị SNCL tự bảo đảm chi thường xuyên và chi đầu tư, trong đó nguồn thu

từ hoạt động dịch vụ sự nghiệp công, bao gồm cả nguồn NSNN đặt hàng cung cấp

dịch vụ sự nghiệp công theo giá tính đủ chi phí.

- Đơn vị SNCL tự bảo đảm chi thường xuyên, trong đó nguồn thu từ hoạt động

dịch vụ sự nghiệp công, bao gồm cả nguồn NSNN đặt hàng cung cấp dịch vụ sự

nghiệp công theo giá tính đủ chi phí. NSNN không phải cấp kinh phí cho các hoạt

động chi thƣờng xuyên của đơn vị.

- Đơn vị SNCL tự bảo đảm một phần chi thường xuyên (do giá, phí dịch vụ sự

nghiệp công chƣa kết cấu đủ chi phí, đƣợc Nhà nƣớc đặt hàng, giao nhiệm vụ cung

cấp dịch vụ sự nghiệp công theo giá, phí chƣa tính đủ chi phí).

- Đơn vị SNCL do Nhà nước bảo đảm chi thường xuyên (theo chức năng, nhiệm vụ

đƣợc cấp có thẩm quyền giao, không có nguồn thu hoặc nguồn thu thấp) [10].

1.1.3. Cơ chế quản lý tài chính trong các đơn vị sự nghiệp công lập

1.1.3.1.Cơ chế quản lý tài chính trong các đơn vị sự nghiệp công lập

Hoạt động của các đơn vị SNCL đƣợc duy trì và đảm bảo chủ yếu bằng nguồn

NSNN và có nguồn gốc NSNN theo nguyên tắc không bồi hoàn trực tiếp. Do vậy,

hoạt động của các đơn vị SNCL phải tuân thủ chế độ quản lý tài chính công. Quản

lý tài chính là một trong những nhiệm vụ quan trọng trong các đơn vị SNCL, bao

gồm lên kế hoạch, lập dự toán, chấp hành dự toán và quyết toán ngân sách phải đảm

bảo tính thống nhất để từ đó thực hiện báo cáo cho các cấp lãnh đạo... Tổ chức kế

toán của các đơn vị SNCL phải đảm bảo tuân thủ các chính sách, chế độ quản lý tài

chính theo quy định hiện hành. Do vậy, cơ chế quản lý tài chính của các đơn vị

SNCL góp phần tạo ra hành lang pháp lý cho quá trình tạo lập, sử dụng nguồn tài

chính trong các đơn vị SNCL. Công tác quản lý tài chính sẽ chi phối và tác động rất

11

lớn đến tổ chức kế toán trong các đơn vị SNCL. Điều này đã đƣợc chứng minh qua

thực tiễn thực hiện cơ chế quản lý tài chính của các đơn vị SNCL nhƣ sau:

- Cơ chế quản lý tài chính theo năm dự toán là cơ chế truyền thống đƣợc áp

dụng trƣớc năm 2002. Theo cơ chế quản lý này căn cứ vào chức năng, nhiệm vụ

đƣợc giao và các tiêu chuẩn, định mức của Nhà nƣớc, các đơn vị SNCL lập dự toán

thu chi theo năm; tổ chức thực hiện dự toán tuyệt đối tuân thủ các tiêu chuẩn, định

mức của Nhà nƣớc trong phạm vi dự toán đƣợc duyệt; quyết toán dự toán theo cơ

chế này phải tuân thủ theo các mục chi của mục lục NSNN tƣơng ứng với từng nội

dung chi, các khoản chi không hết phải nộp lại NSNN hoặc giảm trừ dự toán vào

năm sau trừ trƣờng hợp đặc biệt.

- Cơ chế tự chủ tài chính đƣợc hình thành trên quan điểm đơn vị sử dụng tài

chính đƣợc điều hành một cách linh hoạt thay thế cho cơ chế quản lý tài chính năm

mà lâu nay nhà nƣớc áp đặt cho các đơn vị SNCL. Đến nay, hoạt động của các đơn

vị SNCL đƣợc tuân thủ theo quy định của Nghị định 43/2006/NĐ-CP ban hành

ngày 25/4/2006 về việc “Quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện

nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với đơn vị SNCL”, và Nghị

định 16/2015/NĐ-CP “Quy định cơ chế tự chủ của đơn vị sự nghiệp công lập”.

Theo đó, thì quyền tự chủ, tự chịu trách nhiệm đƣợc trao cho đơn vị SNCL trong

việc tổ chức công việc, sắp xếp lại bộ máy, sử dụng lao động và nguồn lực tài chính

để hoàn thành nhiệm vụ đƣợc giao; phát huy mọi khả năng của đơn vị để cung cấp

dịch vụ chất lƣợng cao cho xã hội; tăng nguồn thu nhằm từng bƣớc giải quyết thu

nhập cho ngƣời lao động. Cho tới nay, trong nhiều lĩnh vực mặc dù Nghị định số

16/2015/NĐ-CP đã đƣợc ban hành nhƣng do chƣa có hƣớng dẫn thực hiện Nghị

định này trong nhiều lĩnh vực nên các đơn vị SNCL chƣa có hƣớng dẫn, đang thực

hiện theo Nghị định 43/2006/NĐ-CP. Theo Nghị định số 16/2015/NĐ-CP, các đơn

vị SNCL không chỉ có quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ

chức bộ máy, biên chế mà còn có quyền tự chủ về tài chính trong quá trình hoạt

động của đơn vị SNCL đƣợc tổng hợp theo 5 nội dung sau [10]:

- Tự chủ về các khoản thu, mức thu: Đơn vị SNCL đƣợc quyết định các khoản

thu, mức thu theo nguyên tắc bảo đảm bù đắp chi phí và có tích lũy. Đối với hoạt động

thu phí, lệ phí và sản phẩm, dịch vụ nhà nƣớc đặt hàng đơn vị thực hiện theo mức thu

12

hoặc khung mức thu và đơn giá sản phẩm do nhà nƣớc quy định.

- Tự chủ về huy động vốn: Đơn vị SNCL có hoạt động dịch vụ đƣợc vay vốn của

các tổ chức tín dụng; đƣợc huy động vốn của cán bộ, viên chức trong đơn vị để đầu tƣ

mở rộng và nâng cao chất lƣợng hoạt động dịch vụ phù hợp với chức năng, nhiệm vụ.

- Tự chủ về sử dụng nguồn tài chính: Đơn vị SNCL chủ động sử dụng nguồn

kinh phí NSNN cấp bảo đảm hoạt động thƣờng xuyên, nguồn thu sự nghiệp để hoàn

thành nhiệm vụ đƣợc giao; Đối với đơn vị SNCL tự bảo đảm toàn bộ chi phí, đơn vị

SNCL tự bảo đảm một phần chi phí hoạt động đƣợc quyết định các mức chi quản lý,

chi nghiệp vụ thƣờng xuyên cao hơn hoặc thấp hơn mức chi do nhà nƣớc quy định.

- Để chủ động sử dụng nguồn kinh phí hoạt động thƣờng xuyên đƣợc giao

đúng mục đích, tiết kiệm và có hiệu quả, đơn vị xây dựng quy chế chi tiêu nội bộ

làm căn cứ để cán bộ, viên chức thực hiện và KBNN thực hiện kiểm soát chi.

- Tự chủ về sử dụng kết quả hoạt động tài chính trong năm: “đơn vị SNCL tự bảo

đảm toàn bộ chi phí, đơn vị SNCL tự bảo đảm một phần chi phí hoạt động đƣợc trích

lập quỹ phát triển hoạt động sự nghiệp, trả thu nhập tăng thêm cho ngƣời lao động và

trích lập Quỹ phúc lợi, Quỹ khen thƣởng, Quỹ dự phòng ổn định thu nhập; đơn vị

SNCL do NSNN bảo đảm toàn bộ chi phí hoạt động đƣợc chi trả thu nhập tăng thêm

cho ngƣời lao động, chi khen thƣởng, chi phúc lợi, chi tăng cƣờng cơ sở vật chất, chi lập

Quỹ dự phòng ổn định thu nhập”.

1.1.3.2. Nguồn tài chính đầu tư cho các đơn vị sự nghiệp công lập

Theo Nghị định 16/2015/NĐ-CP thì nguồn tài chính của các đơn vị SNCL bao

gồm [10]:

- Nguồn NSNN cấp: Kinh phí đảm bảo hoạt động thƣờng xuyên thực hiện

chức năng nhiệm vụ; Kinh phí thực hiện chi nhiệm vụ không thƣờng xuyên theo

quy định: thực hiện nhiệm vụ khoa học và công nghệ, các chƣơng trình mục tiêu

quốc gia, chƣơng trình, dự án, đề án, kinh phí đối ứng thực hiện các dự án theo

quyêt định của cấp có thẩm quyền, đầu tƣ xây dựng cơ bản, kinh phí mua sắm trang

thiết bị, kinh phí thực hiện nhiệm vụ đột xuất do cơ quan có thẩm quyền giao.

- Nguồn thu từ hoạt động sự nghiệp công bao gồm nguồn ngân sách nhà nƣớc

đặt hàng cung cấp dịch vụ sự nghiệp công, nguồn thu phí, lệ phí.

- Nguồn vốn vay, viện trợ, tài trợ theo quy định của pháp luật.

13

- Nguồn thu khác theo quy định của pháp luật nếu có [10].

1.1.3.3. Quy trình lập dự toán, chấp hành dự toán và quyết toán ngân sách tại

các đơn vị sự nghiệp công lập

- Lập dự toán ngân sách

Lập dự toán ngân sách là quá trình phân tích, đánh giá giữa khả năng và nhu

cầu các nguồn tài chính để xây dựng các chỉ tiêu ngân sách hàng năm một cách

đúng đắn, có căn cứ khoa học và thực tiễn. Có hai phƣơng pháp lập dự toán thƣờng

đƣợc sử dụng là phƣơng pháp lập dự toán trên cơ sở quá khứ và phƣơng pháp lập

dự toán không dựa trên cơ sở quá khứ. Mỗi phƣơng pháp lập dự toán trên có những

đặc điểm riêng cùng những ƣu, nhƣợc điểm và điều kiện vận dụng khác nhau.

“Phƣơng pháp lập dự toán trên cơ sở quá khứ là phƣơng pháp xác định các chỉ

tiêu trong dự toán dựa vào kết quả hoạt động thực tế của kỳ liền trƣớc và điều chỉnh

theo tỷ lệ tăng trƣởng và tỷ lệ lạm phát dự kiến. Phƣơng pháp này rất rõ ràng, dễ

hiểu và dễ sử dụng, đƣợc xây dựng tƣơng đối ổn định, tạo điều kiện, cơ sở bền vững

cho nhà quản lý trong đơn vị trong việc điều hành mọi hoạt động.”

“Phƣơng pháp lập dự toán không dựa trên cơ sở quá khứ là phƣơng pháp xác

định các chỉ tiêu trong dự toán dựa vào nhiệm vụ, mục tiêu hoạt động trong năm kế

hoạch, phù hợp với điều kiện cụ thể hiện có của đơn vị chứ không dựa trên kết quả

hoạt động thực tế của năm trƣớc. Đây là phƣơng pháp lập dự toán phức tạp hơn do

không dựa trên số liệu, kinh nghiệm có sẵn. Tuy nhiên, nếu đơn vị sử dụng phƣơng

pháp này sẽ đánh giá đƣợc một cách chi tiết hiệu quả chi phí hoạt động của đơn vị,

chấm dứt tình trạng mất cân đối giữa khối lƣợng công việc và chi phí thực hiện,

đồng thời giúp lựa chọn đƣợc cách thức tối ƣu nhất để đạt đƣợc mục tiêu đề ra.”

“Khi lập dự toán ngân sách, các đơn vị SNCL phải phản ánh đầy đủ các khoản

thu, chi theo đúng chế độ, tiêu chuẩn, định mức do cơ quan có thẩm quyền ban

hành, kể cả các khoản thu, chi từ nguồn viện trợ. Trong quá trình lập dự toán ngân

sách phải lập đúng mẫu biểu, thời gian theo đúng quy định và lập chi tiết theo mục

lục ngân sách nhà nƣớc (NSNN). Dự toán ngân sách của các đơn vị SNCL đƣợc gửi

đúng thời hạn đến các cơ quan chức năng theo quy định của pháp luật.”

- Chấp hành dự toán ngân sách

Chấp hành dự toán là quá trình sử dụng tổng hợp các biện pháp kinh tế tài

14

chính, hành chính nhằm biến các chỉ tiêu thu, chi ghi trong dự toán ngân sách của

đơn vị thành hiện thực. Trên cơ sở dự toán ngân sách đƣợc giao, các đơn vị SNCL

chủ động tổ chức triển khai thực hiện, đƣa ra các biện pháp cần thiết đảm bảo hoàn

thành tốt nhiệm vụ thu - chi đƣợc giao, đồng thời phải có kế hoạch sử dụng kinh phí

ngân sách theo đúng mục đích, đúng chế độ, tiết kiệm và có hiệu quả. Để theo dõi

quá trình chấp hành dự toán ngân sách, các đơn vị SNCL cần tiến hành tổ chức hệ

thống chứng từ kế toán, hệ thống tài khoản kế toán, hệ thống sổ kế toán để theo dõi

chi tiết, cụ thể từng nguồn thu, từng khoản chi, quản lý quỹ lƣơng, các quỹ và quản

lý tài sản của đơn vị.

+ Chấp hành dự toán thu: Các đơn vị SNCL thực hiện nhiệm vụ thu đúng, thu

đủ theo mức thu và đối tƣợng thu. Trong quá trình chấp hành dự toán thu các đơn vị

phải coi trọng công bằng xã hội, đảm bảo thực hiện nghiêm túc các chính sách thu

do cơ quan có thẩm quyền ban hành. Đối với đơn vị có nhiều nguồn thu, cần có

biện pháp quản lý thống nhất nhằm sử dụng các nguồn thu đúng mục đích, hiệu quả

và tiết kiệm. Muốn vậy các đơn vị phải tổ chức kế toán khoa học từ việc tổ chức hệ

thống chứng từ ghi nhận các khoản thu, trên cơ sở đó tiến hành phân loại các khoản

thu, ghi sổ kế toán và định kỳ lập các báo cáo tình hình huy động các nguồn thu.

+ Chấp hành dự toán chi: Song song với việc tổ chức khai thác các nguồn thu

nhằm đảm bảo nguồn tài chính cho hoạt động, các đơn vị SNCL phải có kế hoạch

theo dõi việc sử dụng các nguồn kinh phí đúng mục đích để hoàn thành nhiệm vụ

đƣợc giao trên cơ sở minh bạch, tiết kiệm và hiệu quả. Trong cơ chế tự chủ tài

chính, thƣớc đo các khoản chi của đơn vị có chấp hành đúng dự toán hay không

chính là quy chế chi tiêu nội bộ. Quy chế chi tiêu nội bộ là căn cứ để Thủ trƣởng

đơn vị điều hành việc sử dụng và quyết toán kinh phí hoạt động thƣờng xuyên, là cơ

sở pháp lý để KBNN kiểm soát chi. Những nội dung chi trong quy chế chi tiêu nội

bộ đã có tiêu chuẩn, định mức do cơ quan có thẩm quyền ban hành thì phải thực

hiện theo đúng quy định của Nhà nƣớc. Những nội dung chi cần thiết phục vụ cho

hoạt động của đơn vị trong quy chế chi tiêu bộ nhƣng Nhà nƣớc chƣa ban hành chế

độ thì Thủ trƣởng đơn vị có thể xây dựng mức chi cho từng nhiệm vụ, nội dung

công việc trong phạm vi nguồn tài chính của đơn vị.

Nhƣ vậy đối với quản lý chi, các đơn vị SNCL phải quản lý một cách có hiệu

15

quả và tiết kiệm. Muốn vậy các đơn vị SNCL phải sử dụng đồng thời các biện pháp

khác nhau, trong đó có tổ chức vận dụng hệ thống phƣơng pháp kế toán để thu thập,

ghi nhận, xử lý và cung cấp thông tin kịp thời các khoản chi theo từng nội dung chi,

từng nhóm chi, mục chi và thƣờng xuyên tổ chức phân tích, đánh giá, tổng kết rút

kinh nghiệm, trên cơ sở đó đề ra biện pháp tăng cƣờng quản lý chi.

+ Quản lý quỹ lƣơng: Các đơn vị SNCL phải chấp hành đúng quỹ tiền lƣơng

đƣợc duyệt tƣơng ứng với số cán bộ, viên chức đƣợc giao theo chỉ tiêu biên chế

hàng năm. Nghiêm cấm việc sử dụng quỹ tiền lƣơng cho các mục đích khác và

ngƣợc lại. Bên cạnh đó, việc chi trả quỹ tiền lƣơng thực hiện đồng thời với việc

trích nộp BHXH, BHYT, BHTN và các khoản trích nộp khác theo quy định.

Việc lập dự toán, cấp phát và hạch toán quỹ tiền lƣơng phải đúng mục lục NSNN.

Việc cấp phát, thanh toán quỹ tiền lƣơng ở các đơn vị SNCL phải chịu sự kiểm

tra, kiểm soát của cơ quan tài chính, cơ quan chủ quản và cơ quan KBNN.

+ Quản lý tài sản công trong đơn vị SNCL: Việc quản lý và sử dụng tài sản

công tại các đơn vị SNCL phải đảm bảo các nguyên tắc sau:

Thứ nhất, mọi tài sản nhà nƣớc đều đƣợc Nhà nƣớc giao cho đơn vị quản lý,

sử dụng. Các đơn vị SNCL có quyền sử dụng, khai thác tài sản nhà nƣớc theo đúng

mục đích đƣợc giao, đảm bảo tiết kiệm, có hiệu quả.

Thứ hai, tài sản nhà nƣớc phải đƣợc đầu tƣ, trang bị và sử dụng đúng mục

đích, tiêu chuẩn, định mức, chế độ, bảo đảm công bằng, hiệu quả, tiết kiệm.

Thứ ba, tài sản nhà nƣớc phải đƣợc hạch toán đầy đủ về hiện vật và giá trị theo

quy định của pháp luật. Việc xác định giá trị tài sản trong quan hệ mua, bán, thuê,

cho thuê, liên doanh, liên kết, thanh lý tài sản hoặc trong các giao dịch khác đƣợc

thực hiện theo cơ chế thị trƣờng, trừ trƣờng hợp pháp luật có quy định khác.

Mọi quan hệ trong giao dịch mua sắm, bán, thanh lý, thuê, cho thuê, liên

doanh, liên kết đƣợc thực hiện theo cơ chế thị trƣờng thông qua việc đấu thầu, đấu

giá công khai theo quy định của pháp luật.

Thứ tư, tài sản nhà nƣớc đƣợc bảo dƣỡng, sửa chữa, bảo vệ theo chế độ quy

định và việc quản lý, sử dụng tài sản nhà nƣớc đƣợc thực hiện công khai, minh

bạch; mọi hành vi vi phạm chế độ quản lý, sử dụng tài sản nhà nƣớc phải đƣợc xử lý

kịp thời, nghiêm minh theo quy định của pháp luật.

16

Nhƣ vậy, về mặt quản lý và tổ chức thì những nguyên tắc quản lý tài sản công

có ảnh hƣởng đáng kể đến tổ chức kế toán của các đơn vị SNCL từ khâu bắt đầu

hình thành tài sản đến quản lý, sử dụng tài sản.

- Quyết toán thu - chi ngân sách.

Quyết toán thu - chi ngân sách là công việc cuối cùng của chu trình quản lý tài

chính. Đây là quá t nh kiểm tra, tổng hợp số liệu về t nh h nh chấp hành dự toán

trong kỳ và là cơ sở để phân tích, đánh giá kết quả chấp hành dự toán từ đó rút ra

những bài học kinh nghiệm cho các kỳ tiếp theo. Để có thể tiến hành quyết toán thu

- chi, các đơn vị phải thực hiện lập các BCTC và BCQT ngân sách để nộp các cơ

quan nhà nƣớc và công khai theo quy định của pháp luật.

Số liệu trên sổ kế toán của đơn vị SNCL phải đảm bảo cân đối và khớp

đúng với số liệu của cơ quan tài chính và Kho bạc Nhà nƣớc cả về tổng số và chi

tiết, sau đó mới tiến hành lập báo cáo quyết toán năm.

Qua đó có thể thấy ba khâu công việc trong quản lý tài chính có quan hệ mật

thiết với nhau và có ảnh hƣởng trực tiếp đến kết quả sử dụng các nguồn lực nhằm

hoàn thành tốt các chức năng, nhiệm vụ đƣợc giao. Muốn vậy các đơn vị phải có sự

chủ động, linh hoạt trong hoạt động đồng thời với việc sử dụng tiết kiệm, hiệu quả

các nguồn lực. Điều này một mặt phụ thuộc vào lĩnh vực hoạt động, chức năng,

nhiệm vụ đƣợc giao, mặt khác phụ thuộc vào cơ cấu tổ chức bộ máy quản lý,

phƣơng thức hoạt động, cũng nhƣ cách thức tổ chức kế toán khoa học.

1.2. Khái quát chung về tổ chức kế toán

1.2.1. Khái niệm tổ chức kế toán

Kế toán - một trong những công cụ quản lý có hiệu lực đƣợc sử dụng trong

các đơn vị để quản lý tài sản, quản lý quá trình tiếp nhận và sử dụng các nguồn kinh

phí. Song để kế toán thực sự trở thành công cụ quản lý đắc lực ở các đơn vị SNCL,

thì vấn đề tổ chức kế toán hợp lý và khoa học là một trong những tiền đề tiên quyết

của các đơn vị. Tổ chức kế toán đƣợc coi là công việc tổ chức quản lý quan trọng

trong quá trình thực hiện kế toán của mỗi tổ chức, nhằm giúp cho việc thu nhận, xử

lý, phân tích và cung cấp thông tin cho công tác điều hành mọi hoạt động kinh tế tài

chính của đơn vị. Mặt khác, tổ chức kế toán không đơn thuần là tổ chức một bộ

phận quản lý trong đơn vị, mà còn bao hàm cả tính nghệ thuật trong việc xác lập các

17

yếu tố, điều kiện cũng nhƣ các mối liên hệ qua lại tác động trực tiếp hoặc gián tiếp

đến hoạt động kế toán, bảo đảm cho kế toán phát huy tối đa các chức năng vốn có

của mình.

Hiện nay có rất nhiều quan điểm khác nhau về tổ chức kế toán trong các đơn

vị SNCL, song có thể tóm tắt thành một số quan điểm nhƣ sau:

Quan điểm thứ nhất: “Tổ chức hạch toán kế toán là việc thiết lập mối quan hệ

giữa các đối tượng và phương pháp hạch toán để ban hành chế độ kế và tổ chức

vận dụng chế độ kế toán trong thực tế tại đơn vị kế toán cơ sở” [18, tr.9].

Quan điểm thứ hai: “Tổ chức kế toán là việc thiết lập mối quan hệ giữa các

phương pháp hạch toán kế toán (Phương pháp chứng từ, phương pháp tài khoản,

phương pháp tính giá, phương pháp tổng hợp cân đối kế toán) trong từng nội dung

hạch toán cụ thể nhằm phản ánh, chính xác, kịp thời tình hình tài sản và các nghiệp

vụ kinh tế phát sinh tại đơn vị” [23, tr.192].

Quan điểm thứ ba: “Tổ chức kế toán là việc tổ chức vận dụng các phương

pháp kế toán để liên kết các yếu tố cấu thành, các công việc của kế toán nhằm thực

hiện tốt các nhiệm vụ của kế toán trong đơn vị” [16, tr.11]. Tổ chức kế toán ở đơn

vị là tổ chức việc thu nhận, hệ thống hóa và cung cấp thông tin về hoạt động của

đơn vị. Tổ chức kế toán trong đơn vị phải giải quyết đƣợc hai phƣơng diện: Tổ chức

thực hiện các phƣơng pháp kế toán, các nguyên tắc kế toán, và các phƣơng pháp,

phƣơng tiện tính toán nhằm đạt đƣợc mục đích của công tác kế toán và tổ chức bộ

máy kế toán nhằm liên kết các nhân viên kế toán thực hiện tốt công tác kế toán

trong đơn vị.

Nếu quan điểm thứ nhất mới chỉ nêu đƣợc tổ chức kế toán là việc thiết lập mối

quan hệ giữa đối tƣợng kế toán và các phƣơng pháp kế toán mà chƣa chỉ ra phƣơng

pháp kế toán là những phƣơng pháp nào thì quan điểm thứ hai đã khắc phục và chỉ

rõ rằng tổ chức kế toán là thiết lập các mối quan hệ giữa các phƣơng pháp kế toán

đó là phƣơng pháp chứng từ; phƣơng pháp tài khoản; phƣơng pháp tính giá; phƣơng

pháp tổng hợp cân đối kế toán nhƣng vẫn còn chung chung, chƣa thể hiện vai trò

của tổ chức bộ máy trong khái niệm.

Quan điểm thứ ba đã chỉ ra rằng tổ chức kế toán là việc tổ chức thực hiện các

phƣơng pháp kế toán để liên kết các yếu tố cấu thành để thực hiện tốt các nhiệm vụ

18

của kế toán, quan điểm này vẫn còn chung chung chƣa nói lên các yếu tố tổ chức

trong bộ máy kế toán. Theo quan điểm này các yếu tố cấu thành cần phải liên kết

chƣa đƣợc chỉ ra.

Nhìn chung, các quan điểm đều cho rằng tổ chức kế toán đƣợc coi là công việc

tổ chức quản lý quan trọng trong quá trình thực hiện công tác kế toán của mỗi tổ

chức, nhằm giúp cho việc thu nhận, xử lý, phân tích và cung cấp thông tin cho công

tác điều hành mọi hoạt động kế toán tài chính của đơn vị. Mặt khác, trong thời đại

khoa học công nghệ ngày càng phát triển thì không thể thiếu việc tổ chức ứng dụng

CNTT vào trong thực thi công việc kế toán. Theo đó, tổ chức kế toán là phải tổ

chức tốt ở tất cả các nội dung trên.

Từ những phân tích nêu trên, tác giả cho rằng: “Tổ chức kế toán được coi như

là một hệ thống các yếu tố cấu thành, bao gồm tổ chức vận dụng các phương pháp

kế toán để thu nhận, xử lý, phân tích, kiểm tra và cung cấp các thông tin; tổ chức

vận dụng chính sách, chế độ, thể lệ kinh tế tài chính, kế toán vào đơn vị; tổ chức

các nhân sự để thực hiện công việc kế toán nhằm đảm bảo cho công tác kế toán

phát huy hết vai trò, nhiệm vụ của mình, giúp công tác quản lý và điều hành hoạt

động của đơn vị có hiệu quả”.

1.2.2. Yêu cầu và nguyên tắc của tổ chức kế toán

Tổ chức kế toán có chất lƣợng hiệu quả là cơ sở để cung cấp thông tin kịp

thời, đầy đủ, trung thực, khách quan, hợp lý về tình hình tài sản, công nợ, nguồn

kinh phí, tình hình và kết quả hoạt động tài chính của đơn vị kế toán,phù hợp với

quy định pháp luật kế toán hiện hành và các quy định khác của pháp luật khác có

liên quan; cung cấp đầy đủ, kịp thời, minh bạch, phục vụ cho việc ra các quyết định

kinh tế của nhà quản trị và những cá nhân tổ chức bên ngoài có liên quan.

Trong thực tế với những nguyên nhân chủ quan, khách quan khác nhau nhƣ sự

yếu kém về năng lực, chuyên môn do sự hạn chế hiểu biết về pháp luật, sự mới mẻ

và phức tạp của các giao dịch, sự mâu thuẫn về lợi ích nhóm... thông tin do kế toán

cung cấp luôn có khả năng tồn tại nhữn sai phạm với các mức độ khác nhau. Vì vậy

để đảm bảo thông tin kế toán cung cấp đầy đủ, kịp thời, minh bạch, rõ ràng đáng tin

cậy, tổ chức kế toán cần phải đáp ứng các yêu cầu sau:

Tổ chức kế toán phải đảm bảo yêu cầu khoa học và hợp lý, trên cơ sở chấp

19

hành đúng các nguyên tắc tổ chức và phù hợp với các chính sách chế độ, thể lệ quy

chế tài chính kế toán hiện hành.

Bất kì công việc nào tổ chức trƣớc hết phải thể hiện tính khoa học và hợp lý,

bởi vì công việc tổ chức là yếu tố quyết định đến chất lƣợng và hiệu quả công việc.

Do đó công tác kế toán phải tuân thủ theo những nguyên tắc, chính sách, chế độ,

quy chế tài chính kế toán... Vì thế, tổ chức kế toán ở ĐVSNCL không chỉ cần tính

khoa học, hợp lý mà còn dựa trên cơ sở chấp hành đúng các quy định có tính

nguyên tắc, các chính sách chế độ hiện hành liên quan của Nhà nƣớc.

Tổ chức kế toán ở đơn vị phải đảm bảo phù hợp với đặc điểm tổ chức quản lý,

quy mô và địa bàn hoạt động của đơn vị.

Mỗi đơn vị có những đặc điểm, điều kiện thực tế khác nhau về tổ chức hoạt

động, tổ chức quản lý cũng nhƣ quy mô và t nh độ quản lý. Vì thế tổ chức kế toán ở

ĐVSNCL muốn phát huy tốt tác dụng thì phải phù hợp với điều kiện thực tế của

đơn vị đó.

Tổ chức kế toán ở đơn vị phải phù hợp với biên chế đội ngũ và khả năng trình

độ của đội ngũ cán bộ nhân viên kế toán hiện có.

Mỗi ĐVSNCL có đội ngũ kế toán với trình độ chuyên môn nghiệp vụ, sử dụng

các thiết bị phƣơng tiện kỹ thuật tin học... có thể khác nhau. Do vậy, các đơn vị

muốn tổ chức kế toán hợp lý và có hiệu quả thì khi tổ chức kế toán cần đảm bảo

tính phù hợp với đội hình đội ngũ, trình độ của họ thì ngƣời làm kế toán mới đủ khả

năng điều kiện để hoàn thành tốt nhiệm vụ công việc kế toán đƣợc giao.

Tổ chức kế toán phải đảm bảo thực hiện đầy đủ chức năng nhiệm vụ công việc

kế toán trong đơn vị, thu nhận, xử lý, kiểm tra và cung cấp thông tin kế toán đáp

ứng yêu cầu quản lý của nhà quản trị.

Sản phẩm cuối cùng của kế toán là cung cấp đƣợc các thông tin kế toán (các

báo cáo kế toán) cần thiết cho các đối tƣợng sử dụng thông tin. Nhữn thông tin đó

xuất phát từ yêu cầu quản lý, quản trị đơn vị và của các đối tƣợng sử dụng thông tin

kế toán. Do vậy khi tiến hành tổ chức kế toán ở đơn vị cần lƣu ý đến yêu cầu quản

lý, quản trị của các đối tƣợng đó để thiết kế hệ thống thu nhận và cung cấp thông tin

phải có hiêu quả hữu ích.

Tổ chức kế toán phải đảm bảo được những yêu cầu của thông tin kế toán và

20

tiết kiệm chi phí hạch toán.

Kế toán là công cụ quản lý, mà mục đích của quản lý là hiệu quả và tiết kiệm,

đồng thời kế toán là công việc, là hoạt động của mỗi tổ chức, mỗi bộ phận của đơn

vị cũng chi phí rất nhiều cho công việc này. Do vậy, khi tổ chức kế toán ở đơn vị

cũng quan tâm đến vấn đề hiệu quả và tiết kiệm chi phí hạch toán cần phải xem xét

tính toán, xem xét đến tình hình hợp lý giữa chi phí hạch toán với kết quả, xem xét

chi phí hạch toán với hiệu quả, tính kinh tế của công tác kế toán mang lại.

Xuất phát từ các yêu cầu trên, để tổ chức kế toán khoa học cần phải tuân thủ

các nguyên tắc cơ bản sau:

Một là: Tổ chức kế toán trong đơn vị phải đảm bảo tuân thủ các quy định của

pháp luật về kế toán.

Nhằm tạo ra môi trƣờng pháp lý cho hoạt động của kế toán, mỗi quốc gia sẽ

ban hành một hệ thống các quy định cho hoạt động của kế toán nhƣ luật, các chuẩn

mực kế toán... Vì vậy để đảm bảo tuân thủ luật pháp tổ chức kế toán phải đảm bảo

các quy định của Luật Kế toán, chế độ kế toán, chuẩn mực kế toán và các quy định

pháp luật khác có liên quan.

Hai là: Tổ chức kế toán phải đảm bảo nguyên tắc thống nhất.

Tổ chức kế toán trong ĐVSNCL phải đảm bảo sự thống nhất giữ các bộ phận kế

toán trong đơn vị. Giữa đơn vị chính với các đơn vị thành viên và các đơn vị nội bộ.

Tổ chức kế toán trong đơn vị phải đảm bảo đƣợc sự thống nhất giữa kế toán và

các bộ phận quản lý khác trong đơn vị. Kế toán là một trong các công cụ quản lý

thuộc hệ thống các công cụ quản lý chung của toàn đơn vị. Do đó phải chú ý đến

mối quan hệ của kế toán với các bộ phận quản lý khác nhằm đảm bảo tính thống

nhất trong xử lý, cung cấp thông tin, kiểm soát điều hành các hoạt động của đơn vị.

Tổ chức kế toán trong đơn vị SNCL cũng phải đảm bảo sự thống nhất giữa các

nội dung của tổ chức kế toán, đảm bảo sự thống nhất giữa các đối tƣợng, phƣơng

pháp, và hình thức tổ chức bộ máy kế toán của đơn vị.

Ba là: Tổ chức kế toán phải đảm bảo nguyên tắc phù hợp với đặc thù của các

ĐVSNCL.

Tổ chức kế toán phải đảm bảo phù hợp với đặc điểm hoạt động, quy mô,đặc

điểm tổ chức quản lý của đơn vị.

21

Tổ chức kế toán cũng phải phù hợp với trình độ,yêu cầu quản lý, phù hợp với

trình độ của nhân viên kế toán trong đơn vị.

Tổ chức kế toán cũng phải phù hợp với trình độ trang bị thiết bị, phƣơng tiện

tính toán, các trang thiết bị khác phù hợp cho kế toán và công tác quản lý chung

trong toàn đơn vị.

Bốn là: Tổ chức kế toán phải đảm bảo nguyên tắc tiết kiệm và hiệu quả.

Tiết kiệm đƣợc đo lƣờng qua mức độ chi phí vật chất và lao động sống cần

phải có để thực hiện tổ chức kế toán đƣợc tối thiểu hóa nhƣng đảm bảo tính kịp thời

trong cung cấp thông tin cho ngƣời sử dụng. Hiệu quả thể hiện ở chất lƣợng, tính

đầy đủ thích hợp của thông tin cung cấp, thỏa mãn nhu cầu thông tin cho việc ra

quyết định của các cấp chủ thể quản lý.

Năm là: Tổ chức kế toán phải tuân thủ nguyên tắc bất kiêm nhiệm.

Nhằm tạo nên các tác nhân độc lập, có thể kiểm soát lẫn nhau trong quá trình

thực hiện nhiệm vụ tài chính đặc biệt đối với tài chính của hoạt động sự nghiệp là

hoạt động tài chính mang tính chất tuân thủ. Nguyên tắc bất kiêm nhiệm giữa ngƣời

ra quyết định và ngƣời chấp hành quyết định thực hiện nghiệp vụ tài chính cần đƣợc

quán triệt trong tổ chức kế toán trong đơn vị SNCL.

1.3. Nội dung tổ chức kế toán trong các đơn vị sự nghiệp công lập

1.3.1. Tổ chức bộ máy kế toán

Theo quy định của Luật Kế toán (Điều 48), yêu cầu các đơn vị SNCL phải

“Tổ chức bộ máy kế toán, bố trí ngƣời làm kế toán hoặc thuê làm kế toán” [20].

Nhƣ vậy, tổ chức bộ máy kế toán cần đƣợc hiểu nhƣ là việc tạo ra mối quan hệ giữa

các cán bộ, nhân viên kế toán cùng các phƣơng tiện kỹ thuật ghi chép, tính toán,

thông tin đƣợc trang bị để thực hiện toàn bộ công tác kế toán từ khâu thu nhận,

kiểm tra, xử lý đến khâu tổng hợp, phân tích và cung cấp những thông tin kinh tế về

các hoạt động của đơn vị, phục vụ công tác quản lý. Do đó, tổ chức bộ máy kế toán

là một trong những nội dung quan trọng trong tổ chức kế toán ở các đơn vị SNCL,

bởi suy cho cùng thì chất lƣợng của công tác kế toán phụ thuộc trực tiếp vào trình

độ, khả năng, đạo đức nghề nghiệp và sự phân công, phân nhiệm hợp lý các nhân

viên trong bộ máy kế toán.

Thông thƣờng những nội dung chính của tổ chức bộ máy kế toán trong các đơn

22

vị SNCL bao gồm xác định số lƣợng nhân viên cần phải có; yêu cầu về trình độ

nghề nghiệp; bố trí và phân công nhân viên thực hiện các công việc cụ thể; xác lập

mối quan hệ giữa các bộ phận kế toán với nhau cũng nhƣ giữa bộ phận kế toán với

các bộ phận quản lý khác có liên quan, kế hoạch công tác và việc kiểm tra tình hình

thực hiện kế hoạch;…

Nhƣ vậy, để tổ chức bộ máy kế toán cần phải căn cứ vào hình thức tổ chức kế

toán, vào đặc điểm tổ chức và quy mô hoạt động của đơn vị, vào tình hình phân cấp

quản lý, khối lƣợng, tính chất và mức độ phức tạp của các nghiệp vụ kinh tế, tài

chính cũng nhƣ yêu cầu, trình độ của cán bộ quản lý, cán bộ kế toán. Hiện nay, các

đơn vị SNCL có thể tổ chức bộ máy kế toán theo các hình thức sau:

Mô hình tổ chức bộ máy kế toán tập trung: Còn gọi là mô hình một cấp.

Đơn vị kế toán độc lập chỉ tổ chức một phòng kế toán trung tâm để thực hiện toàn

bộ công tác kế toán từ việc xử lý chứng từ, ghi sổ kế toán tổng hợp, kế toán chi tiết,

lập báo cáo kế toán, phân tích kinh tế các hoạt động. Trƣờng hợp đơn vị kế toán có

các đơn vị trực thuộc thì không có tổ chức kế toán riêng mà chỉ có nhân viên kinh tế

làm nhiệm vụ thu thập chứng từ, hƣớng dẫn và thực hiện hạch toán ban đầu các

nghiệp vụ kinh tế tài chính phát sinh thuộc phạm vi đơn vị mình, kiểm tra các chứng

từ thu nhận đƣợc và định kỳ gửi toàn bộ chứng từ về phòng kế toán trung tâm. Mô

hình tổ chức bộ máy kế toán tập trung thƣờng đƣợc áp dụng thích hợp với các đơn

vị sự nghiệp độc lập, có tƣ cách pháp nhân đầy đủ, không có sự phân tán quyền lực

quản lý. Đây cũng là những đơn vị sự nghiệp có hoạt động tập trung về mặt không

gian và mặt bằng hoạt động, có kỹ thuật xử lý thông tin hiện đại.

Mô hình tổ chức bộ máy kế toán phân tán: Còn gọi là mô hình hai cấp. Bộ

máy kế toán đƣợc phân chia thành hai cấp riêng biệt là cấp trung tâm và cấp trực

thuộc. Kế toán ở cả hai cấp đều tổ chức sổ kế toán và bộ máy nhân sự tƣơng ứng để

thực hiện chức năng, nhiệm vụ của kế toán phân cấp. Kế toán trung tâm thực hiện

các phần hành kế toán phát sinh ở đơn vị chính, công tác tài chính và công tác thống

kê trong toàn đơn vị; hƣớng dẫn, kiểm tra công tác kế toán ở các đơn vị trực thuộc;

thu nhận, kiểm tra các báo cáo tài chính, thống kê của các đơn vị trực thuộc, gửi lên

và lập báo cáo tài chính, thống kê tổng hợp cho toàn đơn vị.

Kế toán trực thuộc thực hiện toàn bộ công tác kế toán, thống kê, tài chính phát

23

sinh ở đơn vị mình từ khâu hạch toán ban đầu, ghi sổ kế toán đến lập các báo cáo tài

chính, thống kê định kỳ gửi về phòng kế toán trung tâm. Từ những đặc điểm tổ chức

bộ máy kế toán nhƣ mô tả trên, mô h nh tổ chức bộ máy kế toán phân tán áp dụng

thích hợp với những đơn vị có quy mô lớn, địa bàn hoạt động phân tán, chƣa trang

bị và ứng dụng phƣơng tiện kỹ thuật hiện đại trong công tác kế toán.

Mô hình tổ chức bộ máy kế toán vừa tập trung vừa phân tán: Còn gọi là

mô hình hỗn hợp. Mô hình này kết hợp đặc trƣng của cả hai mô hình tổ chức bộ

máy kế toán tập trung và tổ chức bộ máy kế toán phân tán. Theo mô hình tổ chức bộ

máy kế toán này, ở đơn vị chính thành lập phòng kế toán trung tâm, làm nhiệm vụ

hƣớng dẫn kiểm tra kế toán đơn vị, ở các đơn vị trực thuộc lớn, đủ trình độ quản lý

đƣợc phân cấp quản lý kinh tế tài chính nội bộ ở mức độ cao thì cho tổ chức kế toán

riêng. Còn ở các đơn vị trực thuộc nhỏ thì không cho tổ chức kế toán riêng mà chỉ

bố trí nhân viên hạch toán làm nhiệm vụ hƣớng dẫn hạch toán ban đầu, thu nhận và

kiểm tra chứng từ ban đầu để định kỳ chuyển chứng từ về phòng kế toán trung tâm.

Trong trƣờng hợp này công việc kế toán ở toàn đơn vị tổng thể đƣợc phân

công phân cấp nhƣ sau:

Phòng kế toán trung tâm thực hiện công việc kế toán phát sinh ở đơn vị chính

và ở các đơn vị trực thuộc không có tổ chức công tác kế toán riêng; hƣớng dẫn,

kiểm tra công tác kế toán ở các đơn vị trực thuộc; thu nhận, kiểm tra báo cáo tài

chính ở các đơn vị trực thuộc có tổ chức kế toán riêng gửi đến và lập báo cáo tài

chính tổng hợp toàn đơn vị tổng thể; thực hiện công tác tài chính, thống kê, tổng hợp

số liệu để lập báo cáo tài chính đơn vị.

Ở các đơn vị kế toán phụ thuộc có nhiệm vụ thực hiện toàn bộ công việc kế

toán phát sinh ở đơn vị mình, công tài tài chính, thống kê trong phạm vi đơn vị mình

và định kỳ lập các báo cáo tài chính, thống kê gửi về phòng kế toán trung tâm. Các

nhân viên hạch toán ở các đơn vị trực thuộc không có tổ chức kế toán riêng thực

hiện các phần hành công việc hạch toán đƣợc phòng kế toán trung tâm giao và định

kỳ gửi chứng từ kế toán về phòng kế toán trung tâm.

Việc tổ chức bộ máy kế toán trong các đơn vị SNCL có thể thực hiện theo các

mô hình khác nhau, phù hợp với đặc điểm và quy mô hoạt động của từng đơn vị.

Sau khi xác định, lựa chọn mô hình tổ chức thích hợp từ các mô hình trên, các đơn

24

vị SNCL có thể tổ chức phân công công việc cụ thể trong bộ máy. Theo đó kế toán

trƣởng của các đơn vị có trách nhiệm phân công, bố trí nhân viên kế toán đảm trách

các phần hành kế toán cụ thể. Tổ chức hợp lý bộ máy kế toán với sự phân công,

phân nhiệm rõ ràng, xác định mối quan hệ giữa các nhân viên kế toán với nhau, mối

quan hệ giữa bộ máy kế toán với các bộ phận quản lý khác trong đơn vị là một trong

những nội dung quan trọng và là yếu tố quyết định hoàn toàn tới chất lƣợng công tác

kế toán của một đơn vị [17].

1.3.2. Tổ chức công tác kế toán

Tổ chức công tác kế toán trong một đơn vị là việc tổ chức áp dụng các nguyên

tắc, phƣơng pháp kế toán nhằm thu nhận, xử lý và cung cấp các thông tin kinh tế tài

chính phục vụ cho công tác quản lý, tổ chức thực hiện chế độ kiểm tra kế toán và

ứng dụng công nghệ thông tin vào công tác kế toán. Từ quan điểm của tác giả khi

nghiên cứu khái niệm tổ chức công tác kế toán, thì việc tổ chức công tác kế toán trong

các đơn vị SNCL bao gồm các nội dung nghiên cứu cụ thể nhƣ sau:

Có nhiều quan điểm tiếp cận nội dung tổ chức công tác kế toán nhƣng theo tác

giả hệ thống thông tin kế toán quan trọng nhất trong công tác quản lý kinh tế tài

chính của một đơn vị. Việc tính đúng, tính đủ các yếu tố đầu vào và tổ chức tốt

nguồn nhân lực kế toán, tổ chức dữ liệu, xử lý dữ liệu, phân tích, cung cấp thông tin

kế toán và công tác kiểm tra kế toán để phục vụ yêu cầu quản lý có ý nghĩa to lớn

trong việc nâng cao hiệu quả hoạt động của các đơn vị SNCL. Nhƣ vậy, bên cạnh

việc phân tích nhu cầu của xã hội đối với các dịch vụ công, thì hệ thống thông tin kế

toán là công cụ quan trọng để các đơn vị SNCL xác định thế mạnh của mình và xây

dựng chiến lƣợc phát triển lâu dài. Có thể khái quát một số quan điểm tiếp cận tổ

chức công tác kế toán nhƣ sau:

Quan điểm về tổ chức công tác kế toán tiếp cận theo tổ chức hệ thống thông tin

kế toán cho rằng tổ chức công tác kế toán gồm các nội dung sau: Tổ chức thông tin

đầu vào của hệ thống; Tổ chức thiết kế hệ thống xử lý hóa thông tin; Tổ chức thông tin

đầu ra của hệ thống; Tổ chức sử dụng thông tin kế toán phục vụ yêu cầu quản trị đơn

vị; Tổ chức kiểm tra công tác kế toán. Nhƣ vậy theo quan điểm này xuất phát từ vai

trò thu nhận, xử lý và cung cấp thông tin về tình hình hoạt động kinh tế, tài chính của

đơn vị. Cụ thể:

25

+ Tổ chức thông tin đầu vào của hệ thống thông qua thu nhận thông tin đầu vào

về các đối tƣợng kế toán, thực hiện việc ghi nhận và phản ánh các nghiệp vụ kinh tê -

tài chính phát sinh và hoàn thành theo thời gian và địa điểm của chúng trên các chứng

từ kế toán. Không phải tất cả các giao dịch kinh tế khi xảy ra đều trở thành nghiệp vụ

kinh tế - tài chính mà kế toán của một đơn vị phải ghi nhận.

+ Tổ chức thiết kế hệ thống xử lý hệ thống hóa thông tin: Đây là khâu tiếp theo

của khâu thu nhận thông tin; phân loại và sử dụng các phƣơng pháp kế toán nhƣ

phƣơng pháp tài khoản, phƣơng pháp tính giá... để tiếp tục ghi nhận các thông tin kế

toán vào các tài khoản kế toán và sổ kế toán tổng hợp, sổ kế toán chi tiết, các báo cáo

kế toán... Đặc điểm thông tin kế toán tài chính chủ yếu là những thông tin biểu hiện

dƣới hình thức giá trị và là thông tin quá khứ và thông tin hiện tại; Còn đặc điểm

thông tin kế toán quản trị biểu hiện dƣới các hình thức giá trị, hiện vật, thời gian và là

những thông tin quá khứ, thông tin hiện tạo và thông tin tƣơng lai. Do đó, dựa trên cơ

sở này, sẽ tiến hành thiết kế, xây dựng hệ thống sổ kế toán, báo cáo kế toán đáp ứng

đƣợc cả yêu cầu này. Thông qua các phƣơng pháp phân tích (kết hợp cả yếu tố định

lƣợng), những con số “câm” sẽ trở thành những con số “biết nói” và trở thành thông

tin hữu ích cho việc quản lý, điều hành và ra quyết định của đơn vị.

+ Tổ chức thông tin đầu ra của hệ thống: Đây là khâu cuối của quy trình tổ chức

công tác kế toán. Các báo cáo tài chính và báo cáo quyết toán đƣợc dựa trên sự tính

toán số liệu quá khứ, hiện tại và ghi nhận, nhƣng những báo cáo này sẽ có hữu chỉ khi

nó đƣợc phân tích nhằm mục đích cung cấp cho các đối tƣợng quan tâm. Việc phân

tích phải dựa trên các phƣơng pháp phân tích theo chiều dọc, chiều ngang, thay thế

liên hoàn, so sánh...

Vì vậy, trong phạm vi nội dung luận văn này, học viên xin đi sâu phân tích nội

dung tổ chức công tác kế toán theo cách tiếp cận này cụ thể nhƣ sau:

1.3.2.1. Tổ chức thu thập thông tin kế toán

Thông tin kế toán ban đầu là những thông tin về sự vận động của các đối tƣợng

kế toán. Đây là thông tin đƣợc hình thành từ các nghiệp vụ kinh tế, tài chính đã phát

sinh và thật sự hoàn thành trong quá trình hoạt động của đơn vị. Do đó, thu thập thông

tin kế toán ban đầu là thu thập thông tin ban đầu về các nghiệp vụ kinh tế tài chính phát

sinh tại đơn vị nhằm phục vụ cho quản lý kinh tế, tài chính tại đơn vị.

26

Tổ chức thu thập thông tin kế toán ban đầu thông qua hệ thống chứng từ kế

toán là công việc khởi đầu của toàn bộ quy trình kế toán và có ý nghĩa quyết định

đối với tính trung thực, khách quan của số liệu kế toán và báo cáo kế toán, đồng

thời thông tin kế toán ban đầu là căn cứ kiểm tra, kiểm soát các hoạt động kinh tế,

tài chính của đơn vị. Nhƣ vậy, tổ chức hệ thống chứng từ kế toán chính là công việc

tổ chức thu nhận thông tin về nội dung các nghiệp vụ, giao dịch kinh tế tài chính

phát sinh ở đơn vị và kiểm tra tính hợp pháp, hợp lý của các nghiệp vụ đó.

Từ những phân tích trên có thể thấy vai trò của tổ chức hệ thống chứng từ kế

toán đƣợc xác định là “khâu công việc quan trọng đối với toàn bộ quy trình kế toán

bởi nó cung cấp nguyên liệu đầu vào - các thông tin ban đầu về các đối tƣợng kế

toán”. Về nội dung, tổ chức chứng từ kế toán đƣợc hiểu là “tổ chức việc ban hành,

ghi chép chứng từ, kiểm tra, luân chuyển và lƣu trữ tất cả các loại chứng từ kế toán

sử dụng trong đơn vị nhằm đảm bảo tính chính xác của thông tin, kiểm tra thông tin

đó phục vụ cho ghi sổ kế toán và tổng hợp kế toán”. Xét theo mục đích thì tổ chức

chứng từ kế toán chính là thiết kế hệ thống thông tin ban đầu trên hệ thống các loại

chứng từ đƣợc luân chuyển theo một trật tự xác định nhằm các mục đích quản lý và

thực hiện các giai đoạn tiếp theo của quá trình hạch toán.

Do vậy khi tổ chức hệ thống chứng từ kế toán cần đảm bảo các yêu cầu sau:

- Ghi nhận và phản ánh đúng nội dung các nghiệp vụ kinh tế tài chính phát

sinh và thực sự hoàn thành của đơn vị sự nghiệp công lập theo địa điểm và thời gian

phát sinh nhằm đảm bảo tính thực tế, khách quan của hoạt động kinh tế tài chính

của từng đơn vị.

- Ghi nhận và phản ánh rõ tên, địa chỉ của từng cá nhân ở từng bộ phận thực

hiện các nghiệp vụ kinh tế tài chính để có thể kiểm tra và quy trách nhiệm đối với

từng cá nhân và ngƣời đứng đầu trong việc thực hiện các nghiệp đó khi cần thiết.

- Ghi nhận, phản ánh trung thực, đầy đủ các chỉ tiêu hiện vật và giá trị các

nghiệp vụ kinh tế phát sinh tác động đến tài sản hoặc liên quan đến trách nhiệm vật

chất của đơn vị, trình bày rõ căn cứ tính toán, xác định số liệu các chỉ tiêu trên. Qua

đó, giúp cho việc kiểm tra, kiểm soát hoạt động kinh tế tài chính tại đơn vị.

- Thông tin kế toán ban đầu phải đƣợc phản ánh kịp thời, phản ánh đúng thực

tế tài sản và sự vận động của tài sản trong đơn vị, nhằm phục vụ tốt cho việc điều

27

hành và quản lý kinh tế, tài chính tại đơn vị. Hiệu lực của thông tin kế toán ban đầu

chỉ phát huy cao khi thông tin đƣợc ghi nhận và cung cấp kịp thời.

Để thu nhận đƣợc thông tin kế toán toàn diện, đáng tin cậy và hữu ích thì bộ

phận kế toán phải tổ chức khoa học, hợp lý hệ thống chứng từ kế toán. Muốn tổ

chức tốt hệ thống chứng từ kế toán trong các đơn vị SNCL một mặt phải căn cứ vào

chế độ do Nhà nƣớc ban hành, mặt khác phải căn cứ vào quy mô, loại hình hoạt

động, trình độ, cách thức tổ chức quản lý của đơn vị để xác định số lƣợng, chủng

loại chứng từ và trình tự luân chuyển chứng từ phù hợp. Do đó, khi tổ chức hệ

thống chứng từ kế toán trong các đơn vị SNCL bao gồm những công việc nhƣ sau:

Để đáp ứng các yêu cầu nêu trên, tổ chức tốt hệ thống chứng từ kế toán trong

các đơn vị SNCL một mặt phải căn cứ vào chế độ do Nhà nƣớc ban hành đƣợc áp

dụng thống nhất để tăng cƣờng tính pháp lý của chứng từ. Hiện nay chứng từ kế

toán áp dụng cho các đơn vị SNCL phải tuân theo quy định của Luật Kế toán năm

2015, Nghị định số 174/2016/NĐ-CP quy định chi tiết một số điều của Luật Kế

toán và Thông tƣ 107/2017/TT-BTC ban hành ngày 10/10/2017 chế độ kế toán

HCSN. Đồng thời phải căn cứ vào quy mô, loại hình hoạt động, trình độ, cách

thức tổ chức quản lý của bản thân đơn vị để xác định số lƣợng, chủng loại chứng

từ và trình tự luân chuyển chứng từ phù hợp. Do đó những nội dung cụ thể của tổ

chức chứng từ kế toán trong đơn vị SNCL bao gồm các bƣớc đƣợc và đƣợc mô tả

theo sơ đồ 1.1:

Sơ đồ 1.1: Trình tự sử lý chứng từ kế toán

Nguồn: [2]

Thứ nhất, xác định danh mục chứng từ kế toán. Danh mục chứng từ đƣợc

thiết kế phải đạt các yêu cầu tính pháp lý, đầy đủ và hợp lý khi đƣợc vận dụng. Trên

cơ sở Luật Kế toán và các văn bản hƣớng dẫn thi hành Luật Kế toán, các đơn vị

SNCL thiết lập danh mục chứng từ sử dụng cho đơn vị mình. Theo Thông tƣ

107/TT-BTC ban hành ngày 10/10/2017 về chế độ kế toán HCSN do Bộ Tài chính

Các chứng từ kế toán

Kiểm tra chứng từ

Luân chuyển

chứng từ

Lƣu trữ chứng

từ

28

áp dụng cho các đơn vị HCSN từ 1/1/2017 thì các đơn vị HCSN đều phải sử dụng

thống nhất mẫu chứng từ kế toán thuộc loại bắt buộc quy định trong Thông tƣ này

gồm 4 mẫu: phiếu thu, phiếu chi, biên lai thu tiền và giấy thanh toán tạm ứng.

Trong quá trình thực hiện, các đơn vị SNCL không đƣợc sửa đổi biểu mẫu chứng từ

thuộc loại bắt buộc. Ngoài ra đơn vị HCSN đƣợc tự thiết kế mẫu chứng từ để phản

ánh các nghiệp vụ kinh tế phát sinh. Mẫu chứng từ tự thiết kế phải đáp ứng tối thiểu

các nội dung quy định tại Điều 16 Luật Kế toán, phù hợp với việc ghi chép và yêu

cầu quản lý của đơn vị. Bên cạnh đó, các đơn vị SNCL cần phải thiết kế một số

chứng từ kế toán cần thiết phục vụ cho công tác quản trị nội bộ mà chế độ kế toán Nhà

nƣớc chƣa quy định hoặc cần cụ thể hóa và bổ sung thêm một số nội dung trên cơ sở hệ

thống chứng từ kế toán đã đƣợc quy định trong các chế độ kế toán, để phục vụ cho việc

thu thập thông tin cho mục tiêu quản lý; đồng thời cũng có thể sử dụng một số loại

chứng từ nghiệp vụ, chứng từ tính toán trung gian do đơn vị xây dựng.

Đối với các đơn vị SNCL triển khai áp dụng cơ chế tự chủ tài chính, vấn đề

xác định danh mục chứng từ kế toán là hết sức cần thiết để xây dựng hệ thống thông

tin ban đầu phục vụ quản lý thu, chi, quản lý tài chính trong điều kiện tự chủ.

Trong điều kiện ứng dụng CNTT nhƣ hiện nay thì thu thập thông tin kế toán

phải đảm bảo tính trung thực, khách quan và có giá trị pháp lý thông qua chứng từ

kế toán. Các chứng từ kế toán sau khi ứng dụng CNTT sẽ trở thành các dữ liệu kế

toán: bao gồm toàn bộ các số liệu, các thông tin phục vụ cho việc xử lí thông tin kế

toán trong hệ thống, trợ giúp cho việc ra các quyết định của nhà quản lí và điều

hành của đơn vị. Dữ liệu kế toán đƣợc chuẩn hóa về mặt hình thức trên các vật

mang tin và đƣợc pháp lí hóa bởi Nhà nƣớc về mặt tƣ cách. Việc thu nhận thông tin

kế toán thông qua việc ghi chép và phản ánh các nghiệp vụ kinh tế phát sinh trên

các chứng từ kế toán với tƣ cách là thông tin ban đầu.

Do vậy, đơn vị cần tổ chức xây dựng hệ thống danh mục chứng từ theo từng

đối tƣợng và mã hóa các đối tƣợng đó một cách khoa học và phù hợp chi tiết nhất

đến từng đối tƣợng. Mỗi danh mục quản lý một loại đối tƣợng kế toán cụ thể nhƣ:

Danh mục hàng hóa, danh mục khách hàng; danh mục tài sản cố định; danh mục

các kho;…hoặc đại diện cho một yếu tố đặc trƣng của công việc kế toán nhƣ danh

mục tài khoản kế toán; danh mục chứng từ, danh mục khoản mục…Mã hoá đối

29

tƣợng kế toán là một biểu diễn theo quy ƣớc cho một thuộc tính của một thực thể

hay một tập thực thể để xác lập một tập hợp những hàm thức nhằm xác định đối

tƣợng là duy nhất. Thƣờng thì, mỗi đối tƣợng sẽ đƣợc gắn cho một hay một dãy kí

hiệu. Thông qua bộ mã mang các nội dung và tiêu thức quản lý, có thể trích lọc,

phân tích thông tin theo các nội dung yêu cầu của ngƣời sử dụng thông tin.

Thiết kế bộ mã hóa thông tin kế toán. Công tác mã hóa thông tin trên máy rất

quan trọng trong việc xử lý số liệu kế toán trên máy vi tính. Mã hóa thông tin kế

toán trên máy vi tính một cách khoa học giúp ngƣời quản lý truy cập dữ liệu một

cách nhanh chóng và dễ dàng, giúp tránh đƣợc sự nhầm lẫn do các đối tƣợng thông

tin đƣợc quản lý giống nhau. Yêu cầu đối với việc mã hóa thông tin kế toán nhƣ

sau: Không dƣ thừa, gợi nhớ, dễ bổ sung, thống nhất tên gọi. Sau khi xây dựng

xong bộ mã hoá đối tƣợng kế toán, phải tiến hành triển khai tới ngƣời dùng thông

qua các quy định sử dụng thống nhất bộ mã công khai đến từng cá nhân, nghiêm

cấm mọi hành vi tự ý thay đổi mã đối tƣợng.

Chứng từ ứng dụng CNTT là chứng từ kế toán thông thƣờng, thông qua việc

sử dụng CNTT để nhập các thông tin cần thiết trên chứng từ. Chứng từ điện tử là

một dạng của chứng từ kế toán nhƣng đƣợc thể hiện dƣới dạng dữ liệu điện tử, đƣợc

mã hóa mà không bị thay đổi trong quá trình truyền qua mạng máy tính, mạng viễn

thông hoặc trên vật mang tin nhƣ băng từ, đĩa từ, các loại thẻ thanh toán. Chứng từ

điện tử phải bảo đảm tính bảo mật và bảo toàn dữ liệu, thông tin trong quá trình sử

dụng và lƣu trữ; phải đƣợc quản lý, kiểm tra chống các hình thức lợi dụng khai thác,

xâm nhập, sao chép, đánh cắp hoặc sử dụng chứng từ điện tử không đúng quy định.

Chứng từ điện tử đƣợc quản lý nhƣ tài liệu kế toán ở dạng nguyên bản mà nó đƣợc

tạo ra, gửi đi hoặc nhận nhƣng phải có đủ thiết bị phù hợp để sử dụng. Về chữ ký

trên chứng từ điện tử: Ký chứng từ điện tử bằng chữ ký số do tổ chức cung cấp dịch

vụ chứng thực chữ ký số hợp pháp cấp; có giá trị nhƣ chứng từ bằng giấy.

Khi chứng từ bằng giấy đƣợc chuyển thành chứng từ điện tử để giao dịch,

thanh toán hoặc ngƣợc lại thì chứng từ điện tử có giá trị để thực hiện nghiệp vụ kinh

tế, tài chính, chứng từ bằng giấy chỉ có giá trị lƣu giữ để ghi sổ, theo dõi và kiểm

tra, không có hiệu lực để giao dịch, thanh toán.

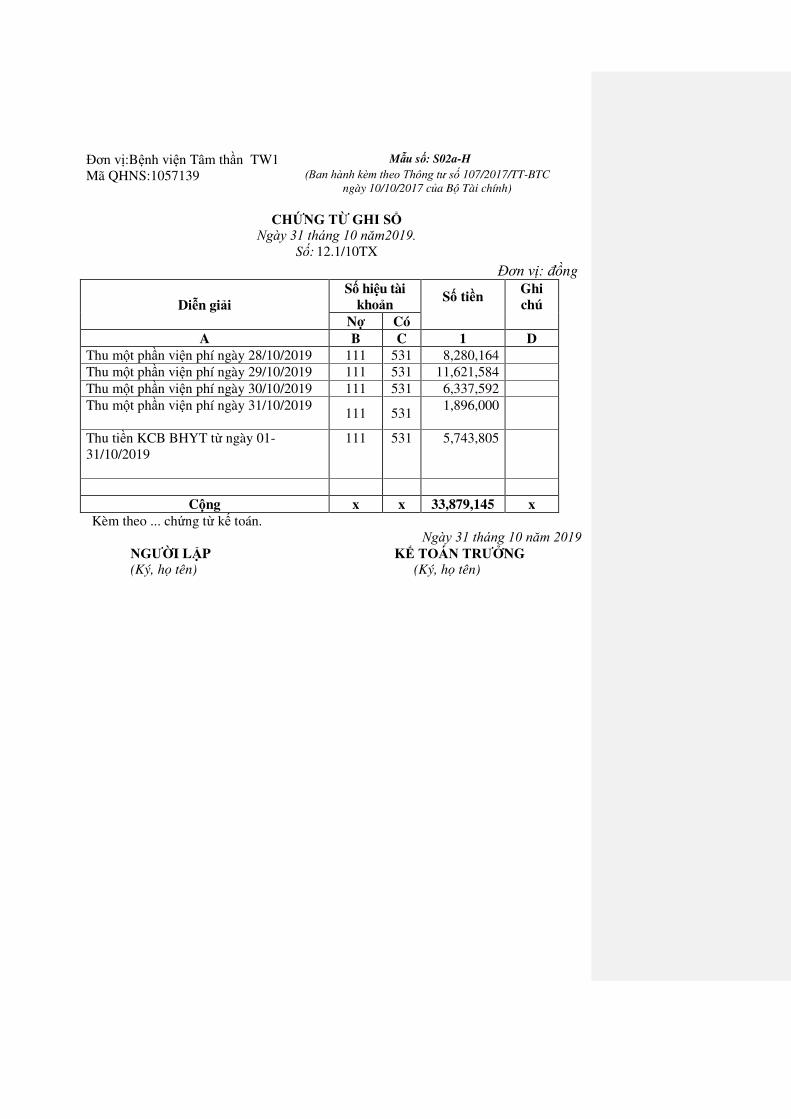

Thứ hai, tổ chức lập chứng từ kế toán. Đây là quá trình sử dụng các chứng