BAB V PENUTUP 5.1. Kesimpulan Dari pembahasan yang ...

39

78 BAB V PENUTUP 5.1. Kesimpulan Dari pembahasan yang telah diuraikan, maka dapat ditarik kesimpulan bahwa a) Berdasasrkan hasil uji secara parsial, pengujian hipotesis telah membuktikan bahwa terdapat pengaruh pendayagunaan zakat produktif terhadap pemberdayaan ekonomi mustahiq. Hal ini telah dibuktikan bahwa, nilai t hitung sebesar 6,529 > t tabel sebesar 1,98447 dan dengan taraf signifikan hasil 0,000<0,05, dengan demikian hipotesis dalam penelitian ini menolak H 0 dan menerima H a. b) Berdasarkan hasil uji koefisien determinasi R 2, Presentasi sumbangan pengaruh pendayagunaan zakat produktif (variebel Independen) terhadap pemberdayaan ekonomi mustahiq (variebel dependen) sebesar 30,03 %. Sedangkan 69,7 % dipengaruhi atau dijelaskan oleh variebel lainnya yang tidak terdapat dalam penelitian ini. c) Berdasarkan hasil regresi linear sederhana menunjukkan bahwa pendayagunaan zakat produktif (X) semakin baik maka pemberdayaan ekonomi mustahiq (Y) akan mengalami peningkatan sebesar 65,6 %. d) BAZNAS Provinsi Nusa Tenggara Barat memiliki peluang baik dalam meningkatkan kualitas usaha mustahiq karena tingkat kepercayaan yang baik dari mustahiq dengan program-program ekonomi produktif yang dilaksanakan BAZNAS Provinsi Nusa Tenggara Barat, nantinya akan

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of BAB V PENUTUP 5.1. Kesimpulan Dari pembahasan yang ...

78

BAB V

PENUTUP

5.1. Kesimpulan

Dari pembahasan yang telah diuraikan, maka dapat ditarik kesimpulan

bahwa

a) Berdasasrkan hasil uji secara parsial, pengujian hipotesis telah

membuktikan bahwa terdapat pengaruh pendayagunaan zakat produktif

terhadap pemberdayaan ekonomi mustahiq. Hal ini telah dibuktikan

bahwa, nilai thitung sebesar 6,529 > ttabel sebesar 1,98447 dan dengan taraf

signifikan hasil 0,000<0,05, dengan demikian hipotesis dalam penelitian

ini menolak H0 dan menerima Ha.

b) Berdasarkan hasil uji koefisien determinasi R2, Presentasi sumbangan

pengaruh pendayagunaan zakat produktif (variebel Independen) terhadap

pemberdayaan ekonomi mustahiq (variebel dependen) sebesar 30,03 %.

Sedangkan 69,7 % dipengaruhi atau dijelaskan oleh variebel lainnya yang

tidak terdapat dalam penelitian ini.

c) Berdasarkan hasil regresi linear sederhana menunjukkan bahwa

pendayagunaan zakat produktif (X) semakin baik maka pemberdayaan

ekonomi mustahiq (Y) akan mengalami peningkatan sebesar 65,6 %.

d) BAZNAS Provinsi Nusa Tenggara Barat memiliki peluang baik dalam

meningkatkan kualitas usaha mustahiq karena tingkat kepercayaan yang

baik dari mustahiq dengan program-program ekonomi produktif yang

dilaksanakan BAZNAS Provinsi Nusa Tenggara Barat, nantinya akan

79

menjadi kekuatan BAZNAS Provinsi Nusa Tenggara Barat dalam

meningkatkan kinerjanya, sehingga pada akhirnya cita-cita untuk

menciptakan status mustahiq menjadi seorang muzakki yang berpribadi

mandiri akan tercapai dan ikhtiar melalui usaha produktif untuk

mensejahterakan ekonomi mustahiq.

e) Adapun kendala BAZNAS Provinsi Nusa Tenggara Barat yaitu kurang

pengendalian mental manajemen mustahiq dalam meningkatkan kesadaran

mustahiq melalui menabung sehingga perlu proses pembibingan dan

pembinaan secara optimal.

5.2. Saran

1. Bagi Lembaga BAZNAS Provinsi NTB

Hendaknya BAZNAS Nusa Tenggara Barat dalam meningkatkan

kesejahteraan mustahiq, lebih menitik beratkan pada aspek pendayagunaan

zakat produktif, dilihat dari kuesioner yang telah diisi oleh mustahiq

BAZNAS Provinsi Nusa Tenggara Barat tersebut, diperoleh data bahwa

mustahiq ragu-ragu atau netral dengan indikator pengawasan atau

pernyataan butir ketiga yaitu “BAZNAS Provinsi Nusa Tenggara Barat

mengawasi kegiatan usaha mustahiq, agar dana zakat yang diberikan

sesuai usaha produktif”, hasil menunjukkan (7 % Netral) dan evaluasi

atau butir pernyataan keempat yaitu“BAZNAS Provinsi Nusa Tenggara

Barat melakukan evaluasi terhadap kendala-kendala usaha yang

dijalankan mustahiq”, hasil menunjukkan (8 % Netral). Artinya BAZNAS

Provinsi Nusa Tenggara Barat harus lebih mengawasi mustahiq dengan

80

memberikan pelatihan-pelatihan softskill dan hardskill sebagai modal

utama dalam mendirikan sebuah usaha dan BAZNAS Provinsi Nusa

Tenggara Barat perlu melalukan evaluasi secara terus menerus agar usaha

yang dijalankan mustahiq benar-benar produktif sehingga dana zakat yang

diberikan tidak tersalurkan secara sia-sia

2. Bagi Mustahiq

Hendaknya mustahiq lebih memprioritaskan dana yang disalurkan

BAZNAS Provinsi Nusa Tenggara Barat dalam usaha harus dijalankan

semestinya sesuai dari amanah dan lebih meningkatkan pada mental dan

manajemen usaha agar tepat sasaran.

3. Bagi Penelitian Selanjutnya

Keterbatasan penelitian ini, dikarenakan hanya menggunakan satu

variabel saja dalam mengukur pemberdayaann ekonomi mustahiq,

sehingga penelitian ini hanya mampu menjelaskan sebesar 30,03 %

terhadap variabel dependennya (pemberdayaan ekonomi mustahiq),

sedangkan 69,7 % dipengaruhi atau dijelaskan oleh variabel lainnya yang

tidak terdapat dalam penelitian ini. Oleh sebab itu, untuk penelitian

selanjutnya diharapkan untuk menambahkan variabel bebas, untuk

mengukur sejauh mana penilaian terhadap pemberdayaan ekonomi

mustahiq.

DAFTAR PUSTAKA

Augusty,Ferdinand. 2006. Metode Penelitian Manajemen : Pedoman Penelitian

untuk skripsi, Tesis dan Disertasi Ilmu Manajemen . Semarang :

Universitas Diponegoro.

Badan Amil Zakat Nasional. 2016. Dokumen Statistik Baznas 2016. Jakarta :

BAZNAS

Badan Amil Zakat Nasional Provinsi Nusa Tenggara Barat. 2018. Profil BAZNAS

Provinsi NTB. Mataram : BAZNAS Provinsi NTB

Badan Amil Zakat Nasional Provinsi Nusa Tenggara Barat. 2019. Dokumen

Kelompok Usaha Binaan Baznas Provinsi NTB 2018-2019. Mataram :

BAZNAS Provinsi NTB

Beik, Irfan S. Analisis Peran Zakat dalam Mengurangi Kemiskinan (Studi Kasus

Dompet Dhuafa Republika), Jurnal Pemikiran dan Gagasan , Vol II, 3.

Divisi Publikasi dan Jaringan Pusat Kajian Strategis (PUSKAS) BAZNAS. 2016 .

Outlook Zakat Indonesia 2017. Jakarta Pusat : PUSKAS.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPPSS.

Semarang: Badan Peneliti Universitas Diponegoro, h 177.

Hartono. 2016. Mengungkap Tabir Zakat di Indonesia. Diambil dari

Http://www/pajak.go.id/content/article/mengungkap -tabir-zakat-di-

indonesia pada 17 November 2016.

Iqbal,H. 2008. Analisis Data Penelitian dengan Statistik. Jakarta : Bumi Aksara,

h 79. Http://digilib.unila.ac.id/311/12/BAB%20III.pdf

Miranda, Gessy Evelin .2018. Analisis Pengaruh Zakat Pendayagunaan Zakat

Produktif Terhadap Perkembangan Usaha Mikro Mustahiq Studi

Kasus Pada BAZNAS. Skripsi Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta, h 13 & 26.

Pantiyasa, I W. 2013. Metode Penelitian . Yogjakarta : Penerbit Andi, h 56.

Peraturan Daerah Provinsi NTB Nomor 9 Tahun 2015 Tentang Penyelanggaraan

dan Pengelolaan Zakat, Infak dan Sedekah.

Putra, Adon Hendra J. 2016. Pengaruh Pemberian Kredit Usaha Rakyat (KUR)

Oleh Bank BRI Terhadap Perkembangan Permodalan Usaha Kecil

dan Menengah. Skripsi Administrasi Bisnis Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Muhammadiyah Mataram.

Raihan, Muhammad Ariqy. 2017. Pendayagunaan Zakat Dalam Mengurangi

Kemiskinan Berdasarkan Cibest Model (Studi Kasus Pada DPU

Daarut Tauhid Kabupaten Bogor). Skrpsi Fakultas Ekonomi dan

Manajemen Institut Pertanian Bogor, h 8-9.

Sartika,Mila 2008, Pengaruh Pendayagunaan Zakat Produktif terhadap

Pemberdayaan Mustahiq pada LAZ Yayasan Solo Peduli Surakarta.

Jurnal Ekonomi Islam, Vol II, 5-9.

Sugiyono. 2018. Metode Penelitian Kuantitatif, Kualitatif dan R& D. Cet ke 26

Bandung : Alfabeta, h 80.

Sugiyono, 2012. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung :

Alfabeta, h 7.

Suratno. 2017. Pengaruh Pendayagunaan Zakat Produktif terhadap

Pemberdayaan Mustahiq. Skripsi Fakultas Ekonomi dan Bisnis Islam.

Universitas Islam Negeri Raden Intan Lampung, h 30-36.

Sunyoto, Danang. 2011. Metodologi Penelitian Ekonomi. Cetakan Pertama,

Yogyakarta : CAPS, h 110.

Thoriquddin, Moh. 2015. Zakat Produktif Perspektif Maqasid Al-Syari’ah

Ibnu’Asyur. UIN Maliki Press: Malang, h 29-30.

Tafsir Web, Al-Qur’an Digital Online.Https://tafsirq.com/4-an-nisa/ayat-58

Tafsir Web, Al-Qur’an Digital Online.Https://tafsirweb.com/1646-surat-an-nisa-

ayat-114.html

Tafsir Web, Al-Qur’an Digital Online .Https://www.dust uruna.com/quran/9-60/

Tafsir Web, Al-Qur’an Digital Online .Https://tafsirq.com/9-at-taubah/ayat-60

Undang-Undang Republik Indonesia Nomor 23 Tahun 2011 Tentang Pengelolaan

Zakat.

Wulansari, Sinta Dwi dan Achma Hendra S.2014. Analisis Peranan Dana Zakat

Produktif Terhadap Perkembangan Usaha Mikro Mustahiq Studi

Kasus Rumah Zakat Kota Semarang. Diponegoro Journal Of

Economics, Vol 3, No 1.

Wawancara dengan Rahmatullah S.Ag (Kepala Bidang Pengumpulan,

pendistribusian dan Pendayagunaan BAZNAS Provinsi Nusa

Tenggara Barat), Pada tanggal 14 Januari 2020 di Kantor BAZNAS

Provinsi Nusa Tenggara Barat Komplek Islamic Center Mataram , Jl

Langko No.3, Gomong Kec.Selaparang, Kota Mataram, Nusa

Tenggara Barat.

LAMPIRAN-LAMPIRAN

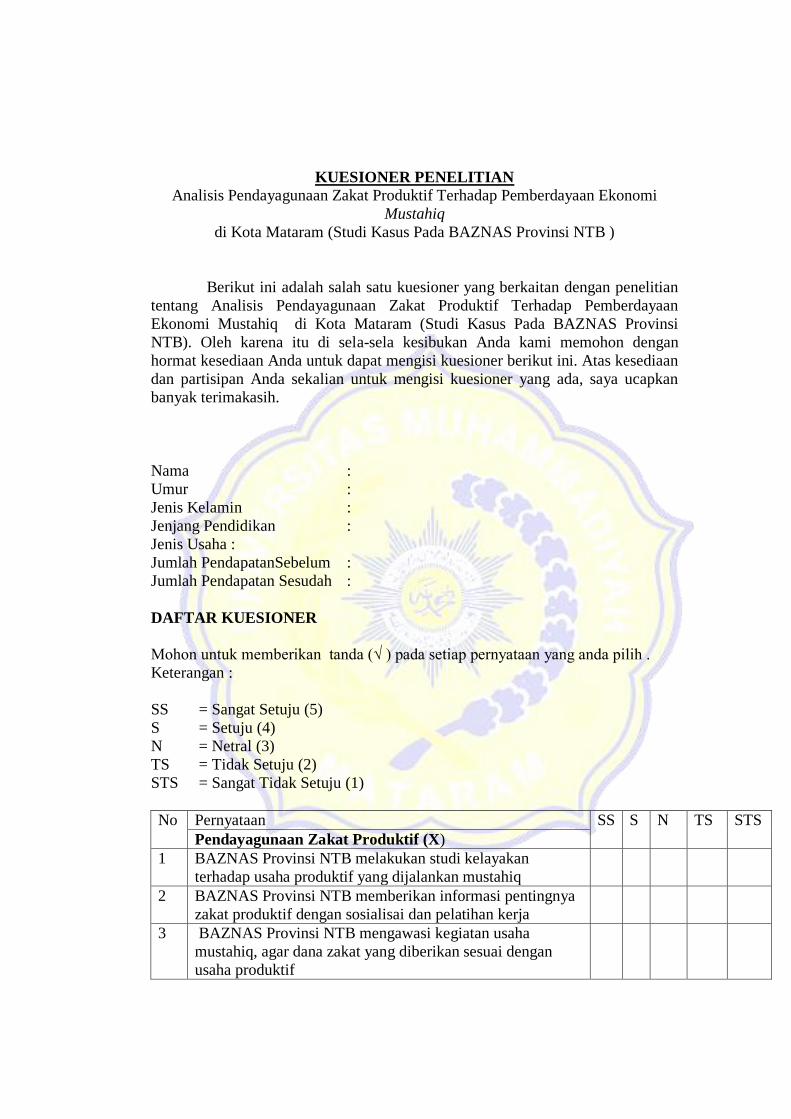

Lampiran 1 Instrument Kuesioner Penelitian

KUESIONER PENELITIAN

Analisis Pendayagunaan Zakat Produktif Terhadap Pemberdayaan Ekonomi

Mustahiq

di Kota Mataram (Studi Kasus Pada BAZNAS Provinsi NTB )

Berikut ini adalah salah satu kuesioner yang berkaitan dengan penelitian

tentang Analisis Pendayagunaan Zakat Produktif Terhadap Pemberdayaan

Ekonomi Mustahiq di Kota Mataram (Studi Kasus Pada BAZNAS Provinsi

NTB). Oleh karena itu di sela-sela kesibukan Anda kami memohon dengan

hormat kesediaan Anda untuk dapat mengisi kuesioner berikut ini. Atas kesediaan

dan partisipan Anda sekalian untuk mengisi kuesioner yang ada, saya ucapkan

banyak terimakasih.

Nama :

Umur :

Jenis Kelamin :

Jenjang Pendidikan :

Jenis Usaha :

Jumlah PendapatanSebelum :

Jumlah Pendapatan Sesudah :

DAFTAR KUESIONER

Mohon untuk memberikan tanda (√ ) pada setiap pernyataan yang anda pilih .

Keterangan :

SS = Sangat Setuju (5)

S = Setuju (4)

N = Netral (3)

TS = Tidak Setuju (2)

STS = Sangat Tidak Setuju (1)

No Pernyataan SS S N TS STS

Pendayagunaan Zakat Produktif (X)

1 BAZNAS Provinsi NTB melakukan studi kelayakan

terhadap usaha produktif yang dijalankan mustahiq

2 BAZNAS Provinsi NTB memberikan informasi pentingnya

zakat produktif dengan sosialisai dan pelatihan kerja

3 BAZNAS Provinsi NTB mengawasi kegiatan usaha

mustahiq, agar dana zakat yang diberikan sesuai dengan

usaha produktif

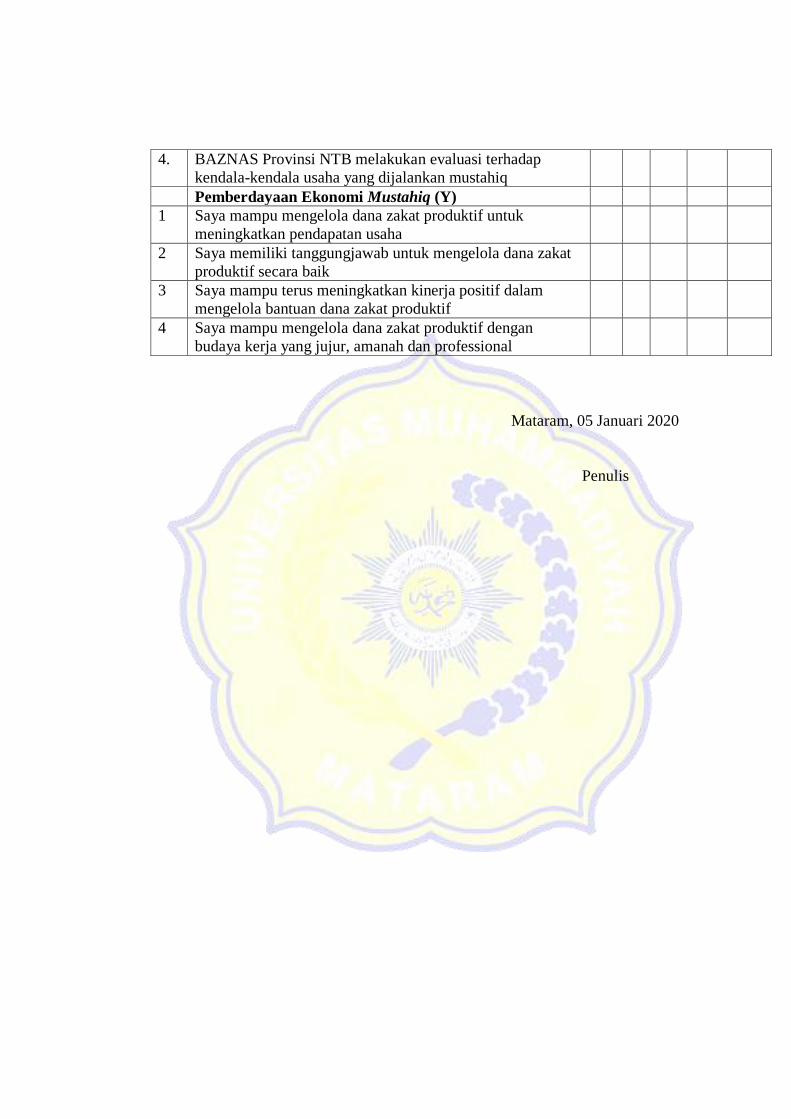

4. BAZNAS Provinsi NTB melakukan evaluasi terhadap

kendala-kendala usaha yang dijalankan mustahiq

Pemberdayaan Ekonomi Mustahiq (Y)

1 Saya mampu mengelola dana zakat produktif untuk

meningkatkan pendapatan usaha

2 Saya memiliki tanggungjawab untuk mengelola dana zakat

produktif secara baik

3 Saya mampu terus meningkatkan kinerja positif dalam

mengelola bantuan dana zakat produktif

4 Saya mampu mengelola dana zakat produktif dengan

budaya kerja yang jujur, amanah dan professional

Mataram, 05 Januari 2020

Penulis

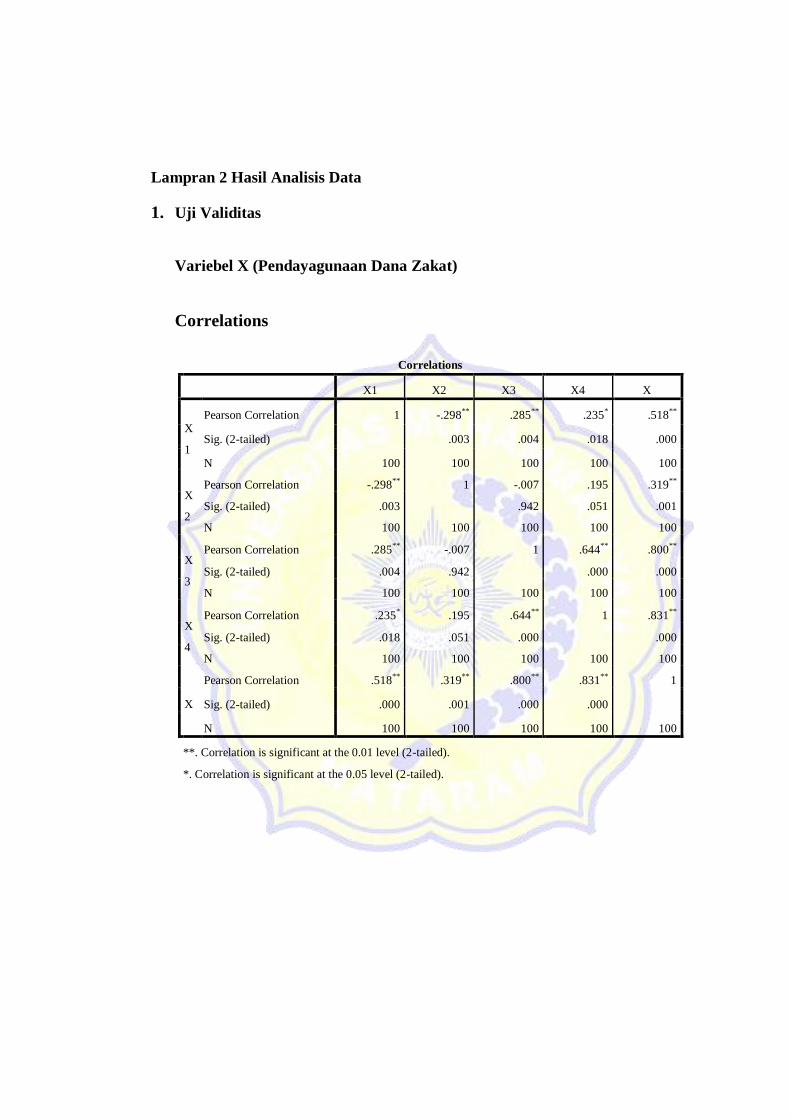

Lampran 2 Hasil Analisis Data

1. Uji Validitas

Variebel X (Pendayagunaan Dana Zakat)

Correlations

Correlations

X1 X2 X3 X4 X

X

1

Pearson Correlation 1 -.298** .285** .235* .518**

Sig. (2-tailed) .003 .004 .018 .000

N 100 100 100 100 100

X

2

Pearson Correlation -.298** 1 -.007 .195 .319**

Sig. (2-tailed) .003 .942 .051 .001

N 100 100 100 100 100

X

3

Pearson Correlation .285** -.007 1 .644** .800**

Sig. (2-tailed) .004 .942 .000 .000

N 100 100 100 100 100

X

4

Pearson Correlation .235* .195 .644** 1 .831**

Sig. (2-tailed) .018 .051 .000 .000

N 100 100 100 100 100

X

Pearson Correlation .518** .319** .800** .831** 1

Sig. (2-tailed) .000 .001 .000 .000

N 100 100 100 100 100

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

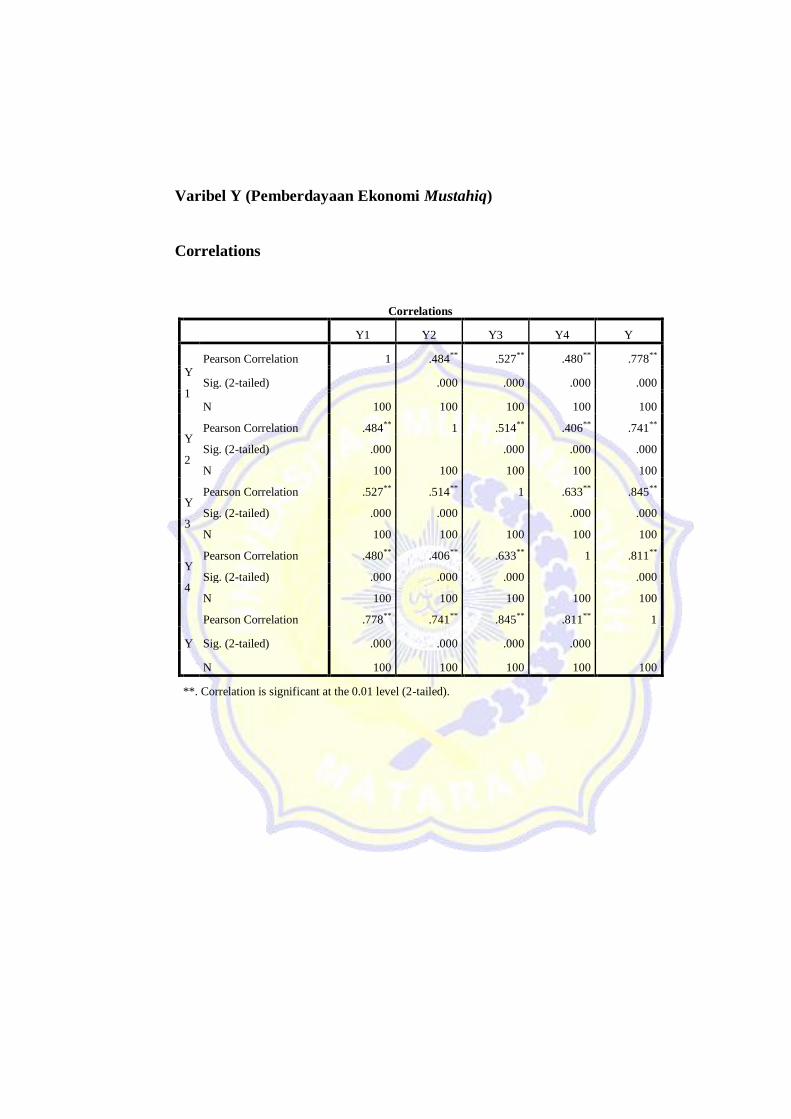

Varibel Y (Pemberdayaan Ekonomi Mustahiq)

Correlations

Correlations

Y1 Y2 Y3 Y4 Y

Y

1

Pearson Correlation 1 .484** .527** .480** .778**

Sig. (2-tailed) .000 .000 .000 .000

N 100 100 100 100 100

Y

2

Pearson Correlation .484** 1 .514** .406** .741**

Sig. (2-tailed) .000 .000 .000 .000

N 100 100 100 100 100

Y

3

Pearson Correlation .527** .514** 1 .633** .845**

Sig. (2-tailed) .000 .000 .000 .000

N 100 100 100 100 100

Y

4

Pearson Correlation .480** .406** .633** 1 .811**

Sig. (2-tailed) .000 .000 .000 .000

N 100 100 100 100 100

Y

Pearson Correlation .778** .741** .845** .811** 1

Sig. (2-tailed) .000 .000 .000 .000

N 100 100 100 100 100

**. Correlation is significant at the 0.01 level (2-tailed).

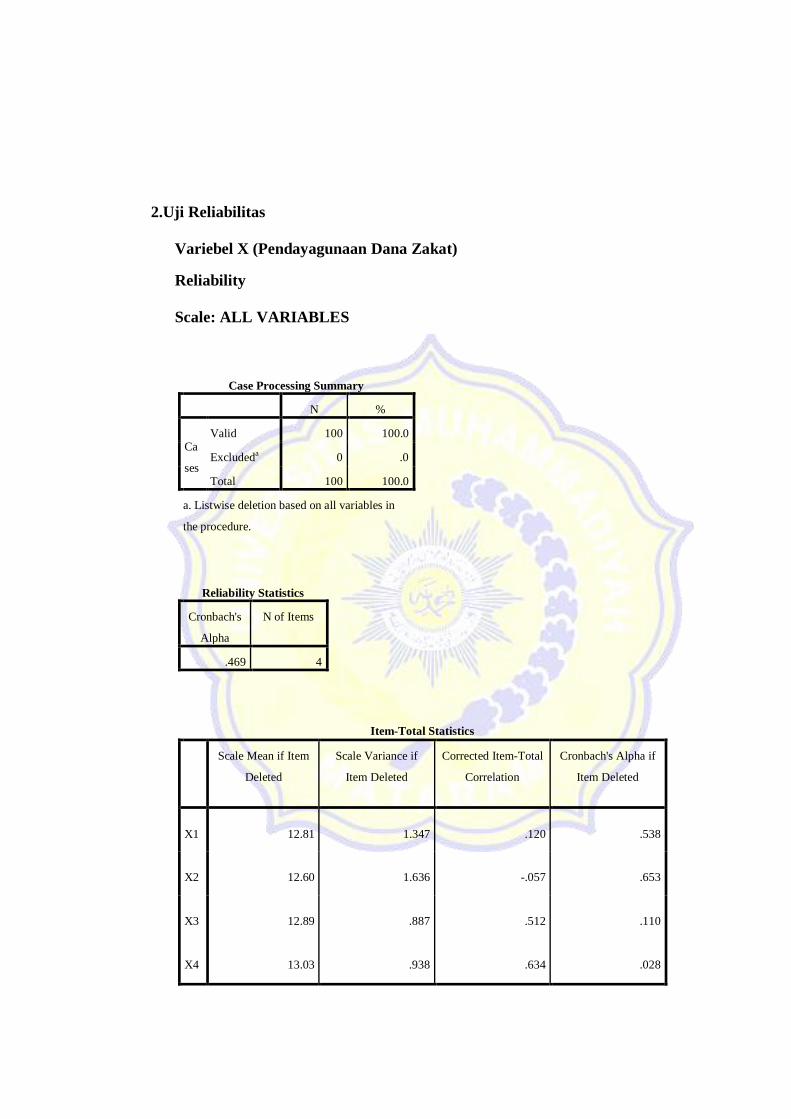

2.Uji Reliabilitas

Variebel X (Pendayagunaan Dana Zakat)

Reliability

Scale: ALL VARIABLES

Case Processing Summary

N %

Ca

ses

Valid 100 100.0

Excludeda 0 .0

Total 100 100.0

a. Listwise deletion based on all variables in

the procedure.

Reliability Statistics

Cronbach's

Alpha

N of Items

.469 4

Item-Total Statistics

Scale Mean if Item

Deleted

Scale Variance if

Item Deleted

Corrected Item-Total

Correlation

Cronbach's Alpha if

Item Deleted

X1 12.81 1.347 .120 .538

X2 12.60 1.636 -.057 .653

X3 12.89 .887 .512 .110

X4 13.03 .938 .634 .028

Varibel Y (Pemberdayaan Ekonomi Mustahiq)

Scale: ALL VARIABLES

Case Processing Summary

N %

Case

s

Valid 100 100.0

Excludeda 0 .0

Total 100 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

.804 4

Item-Total Statistics

Scale Mean if Item

Deleted

Scale Variance if Item

Deleted

Corrected Item-Total

Correlation

Cronbach's Alpha if

Item Deleted

Y1 12.62 1.592 .601 .763

Y2 12.70 1.687 .557 .783

Y3 12.88 1.460 .704 .712

Y4 12.83 1.435 .621 .756

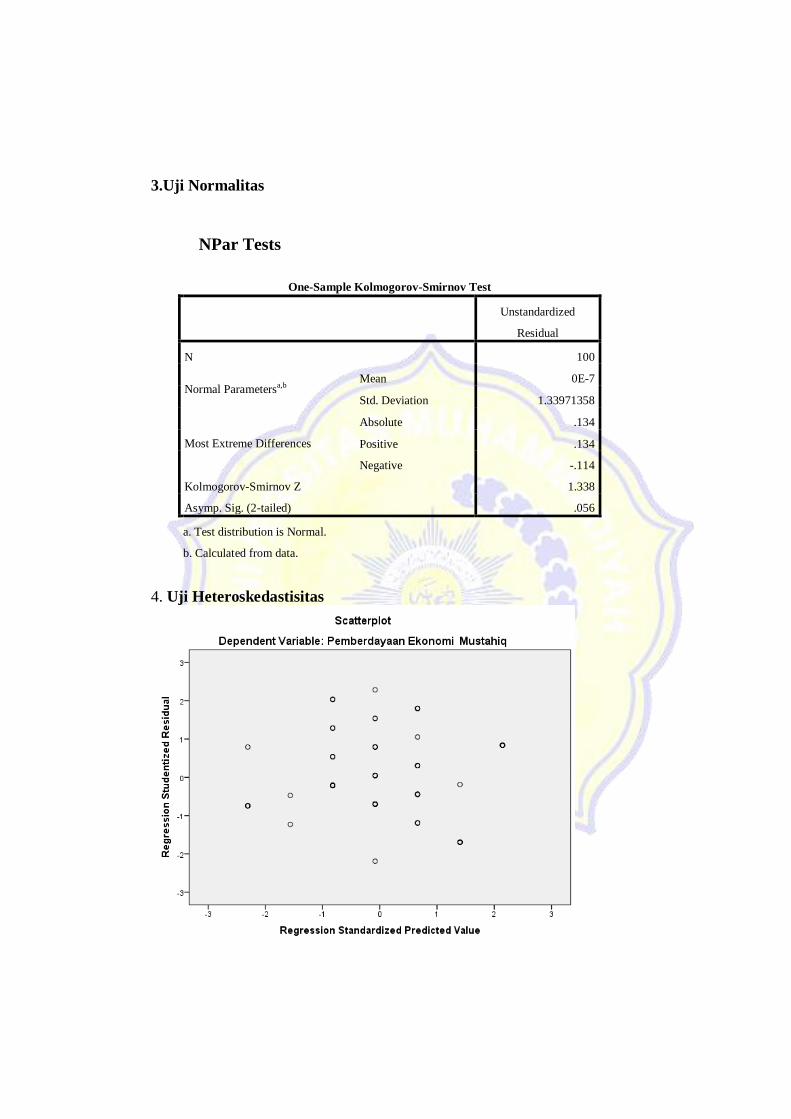

3.Uji Normalitas

NPar Tests

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 100

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.33971358

Most Extreme Differences

Absolute .134

Positive .134

Negative -.114

Kolmogorov-Smirnov Z 1.338

Asymp. Sig. (2-tailed) .056

a. Test distribution is Normal.

b. Calculated from data.

4. Uji Heteroskedastisitas

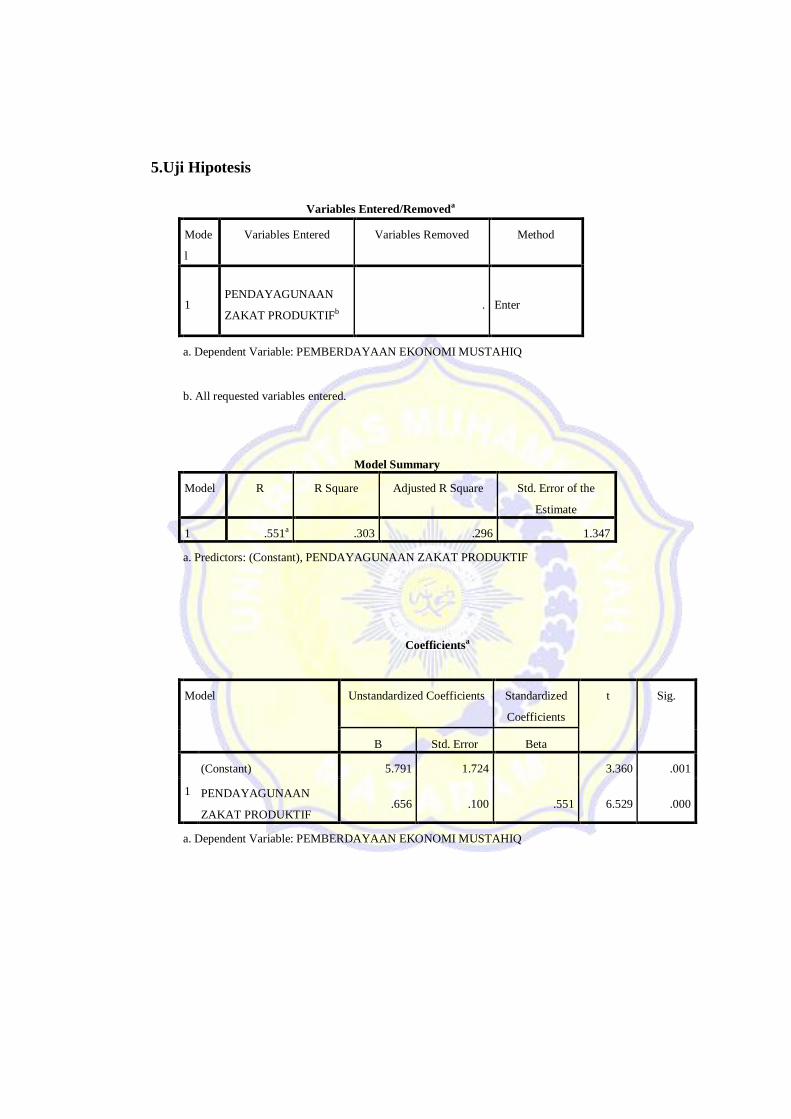

5.Uji Hipotesis

Variables Entered/Removeda

Mode

l

Variables Entered Variables Removed Method

1 PENDAYAGUNAAN

ZAKAT PRODUKTIFb . Enter

a. Dependent Variable: PEMBERDAYAAN EKONOMI MUSTAHIQ

b. All requested variables entered.

Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .551a .303 .296 1.347

a. Predictors: (Constant), PENDAYAGUNAAN ZAKAT PRODUKTIF

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 5.791 1.724 3.360 .001

PENDAYAGUNAAN

ZAKAT PRODUKTIF .656 .100 .551 6.529 .000

a. Dependent Variable: PEMBERDAYAAN EKONOMI MUSTAHIQ

6.Uji Analisis Regresi Linear Sederhana

Variables Entered/Removeda

Model Variables Entered Variables Removed Method

1 Pendayagunaan Zakat

Produktifb . Enter

a. Dependent Variable: Pemberdayaan Ekonomi Mustahiq

b. All requested variables entered.

Model Summaryb

Mode

l

R R Square Adjusted R Square Std. Error of the

Estimate

1 .551a .303 .296 1.347

a. Predictors: (Constant), Pendayagunaan Zakat Produktif

b. Dependent Variable: Pemberdayaan Ekonomi Mustahiq

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 77.302 1 77.302 42.634 .000b

Residual 177.688 98 1.813

Total 254.990 99

a. Dependent Variable: Pemberdayaan Ekonomi Mustahiq

b. Predictors: (Constant), Pendayagunaan Zakat Produktif

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 5.791 1.724 3.360 .001

Pendayagunaan Zakat

Produktif .656 .100 .551 6.529 .000

a. Dependent Variable: Pemberdayaan Ekonomi Mustahiq

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 14.97 18.91 17.01 .884 100

Residual -2.938 3.062 .000 1.340 100

Std. Predicted Value -2.308 2.145 .000 1.000 100

Std. Residual -2.182 2.274 .000 .995 100

a. Dependent Variable: Pemberdayaan Ekonomi Mustahiq

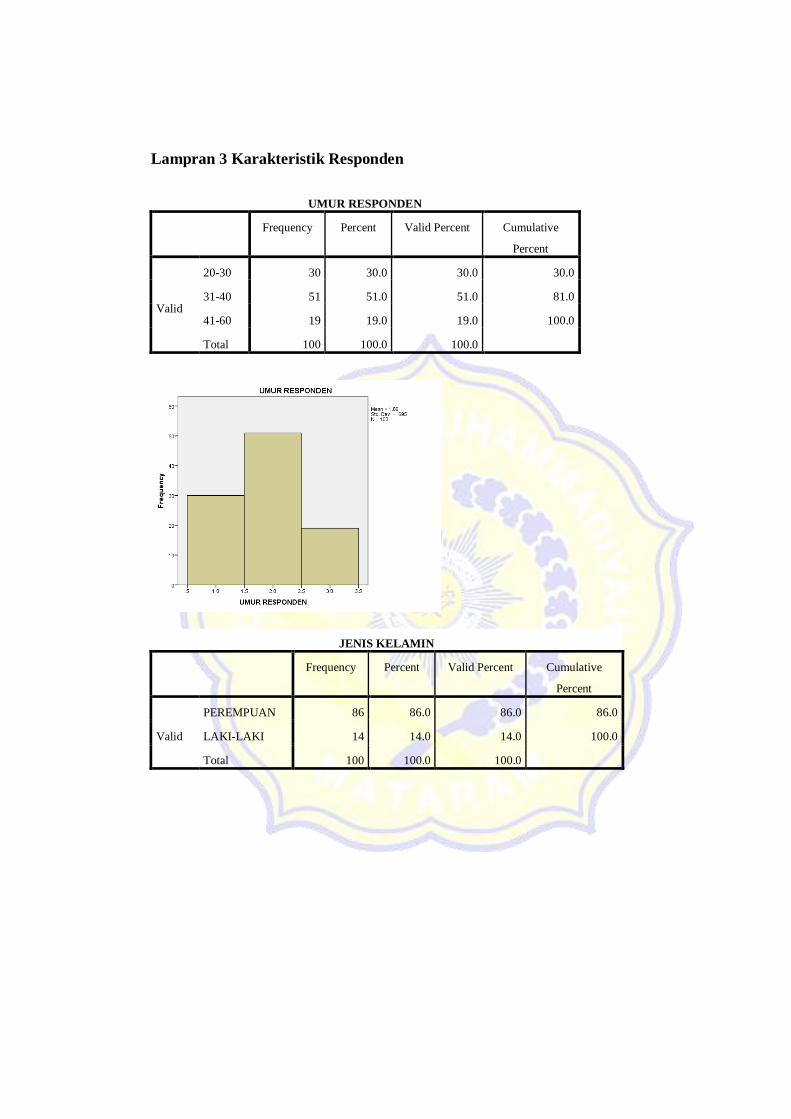

Lampran 3 Karakteristik Responden

UMUR RESPONDEN

Frequency Percent Valid Percent Cumulative

Percent

Valid

20-30 30 30.0 30.0 30.0

31-40 51 51.0 51.0 81.0

41-60 19 19.0 19.0 100.0

Total 100 100.0 100.0

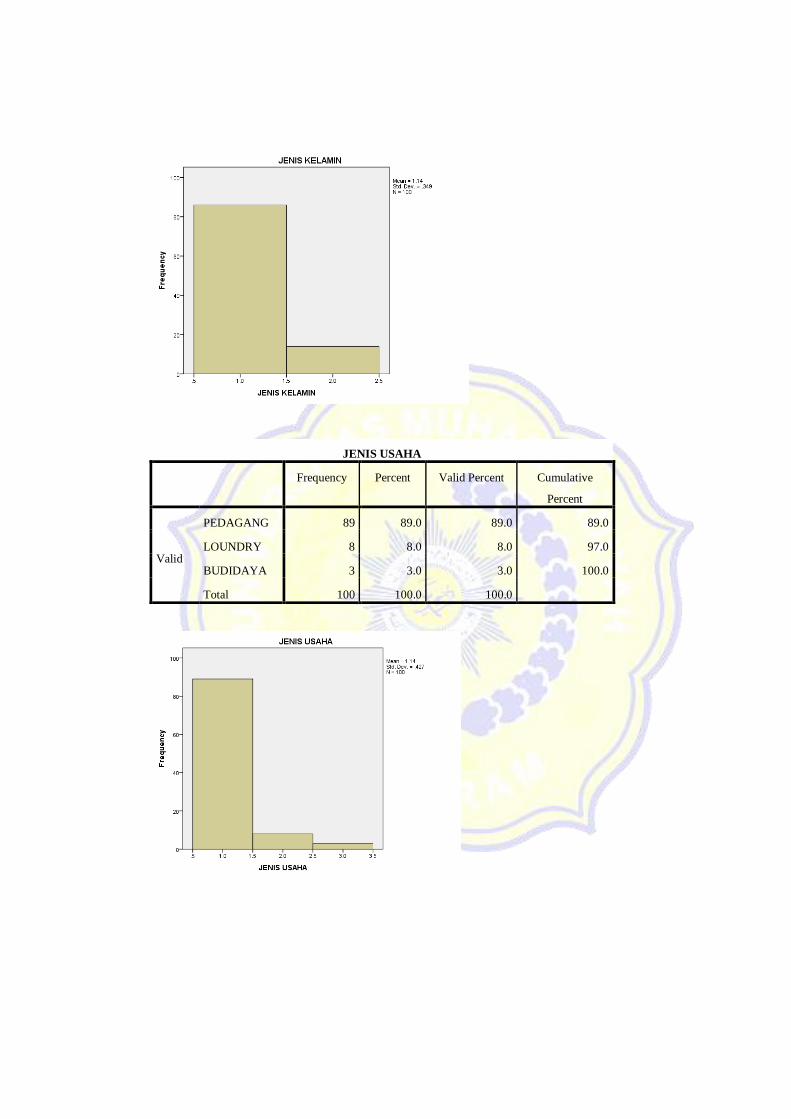

JENIS KELAMIN

Frequency Percent Valid Percent Cumulative

Percent

Valid

PEREMPUAN 86 86.0 86.0 86.0

LAKI-LAKI 14 14.0 14.0 100.0

Total 100 100.0 100.0

JENIS USAHA

Frequency Percent Valid Percent Cumulative

Percent

Valid

PEDAGANG 89 89.0 89.0 89.0

LOUNDRY 8 8.0 8.0 97.0

BUDIDAYA 3 3.0 3.0 100.0

Total 100 100.0 100.0

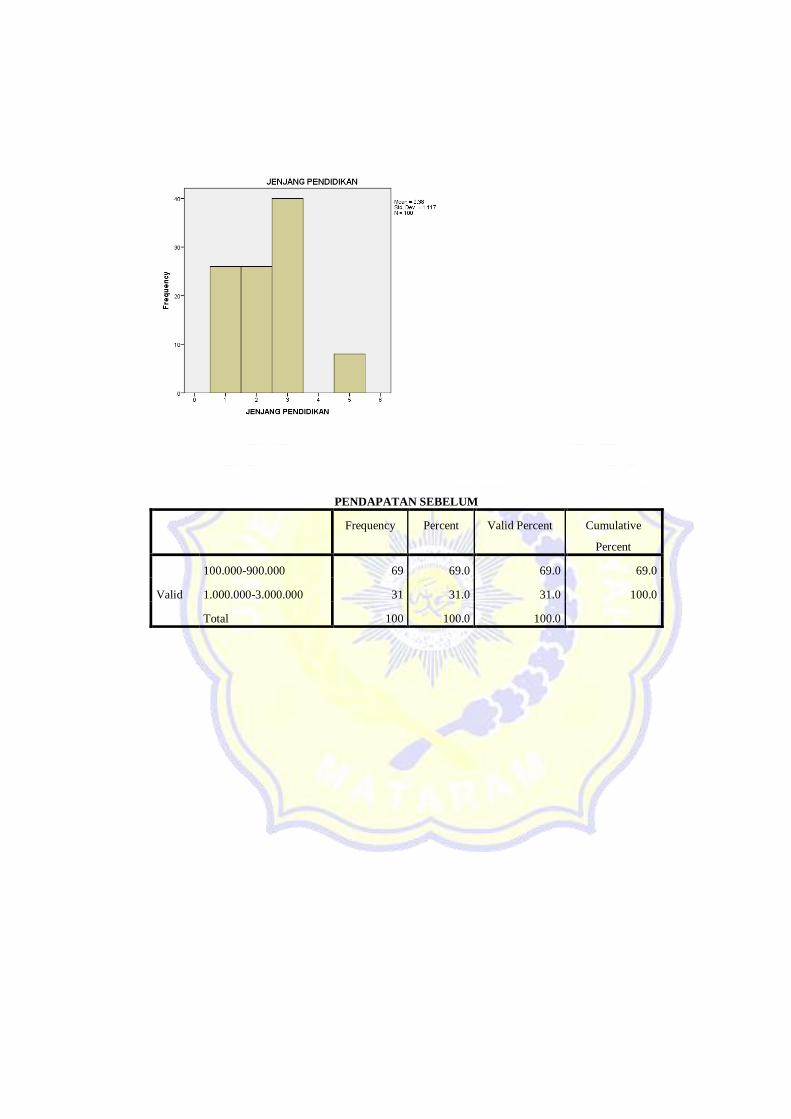

PENDAPATAN SEBELUM

Frequency Percent Valid Percent Cumulative

Percent

Valid

100.000-900.000 69 69.0 69.0 69.0

1.000.000-3.000.000 31 31.0 31.0 100.0

Total 100 100.0 100.0

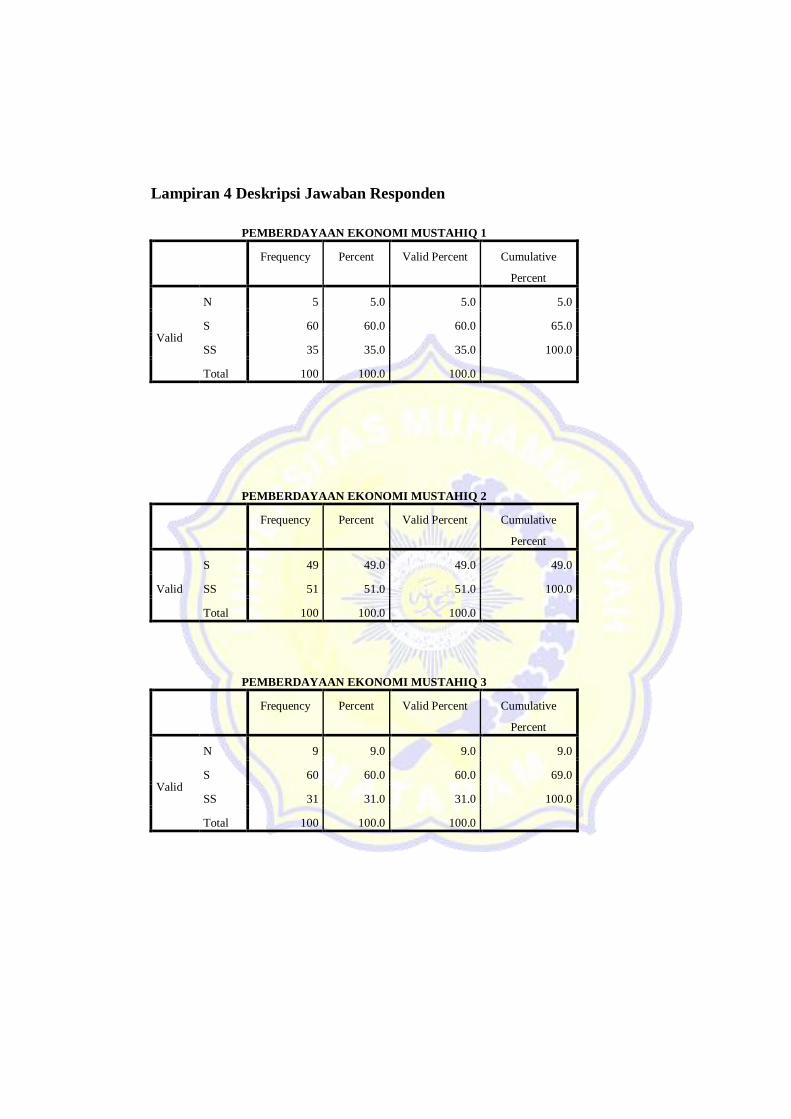

Lampiran 4 Deskripsi Jawaban Responden

PEMBERDAYAAN EKONOMI MUSTAHIQ 1

Frequency Percent Valid Percent Cumulative

Percent

Valid

N 5 5.0 5.0 5.0

S 60 60.0 60.0 65.0

SS 35 35.0 35.0 100.0

Total 100 100.0 100.0

PEMBERDAYAAN EKONOMI MUSTAHIQ 2

Frequency Percent Valid Percent Cumulative

Percent

Valid

S 49 49.0 49.0 49.0

SS 51 51.0 51.0 100.0

Total 100 100.0 100.0

PEMBERDAYAAN EKONOMI MUSTAHIQ 3

Frequency Percent Valid Percent Cumulative

Percent

Valid

N 9 9.0 9.0 9.0

S 60 60.0 60.0 69.0

SS 31 31.0 31.0 100.0

Total 100 100.0 100.0

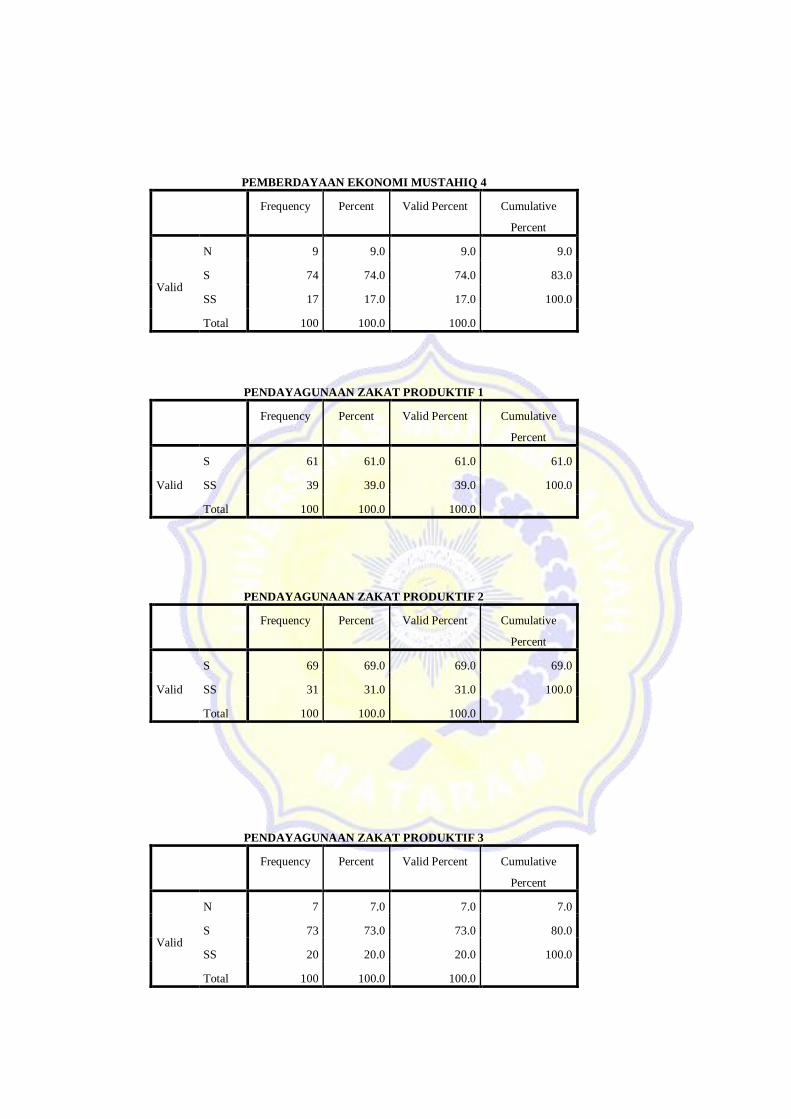

PEMBERDAYAAN EKONOMI MUSTAHIQ 4

Frequency Percent Valid Percent Cumulative

Percent

Valid

N 9 9.0 9.0 9.0

S 74 74.0 74.0 83.0

SS 17 17.0 17.0 100.0

Total 100 100.0 100.0

PENDAYAGUNAAN ZAKAT PRODUKTIF 1

Frequency Percent Valid Percent Cumulative

Percent

Valid

S 61 61.0 61.0 61.0

SS 39 39.0 39.0 100.0

Total 100 100.0 100.0

PENDAYAGUNAAN ZAKAT PRODUKTIF 2

Frequency Percent Valid Percent Cumulative

Percent

Valid

S 69 69.0 69.0 69.0

SS 31 31.0 31.0 100.0

Total 100 100.0 100.0

PENDAYAGUNAAN ZAKAT PRODUKTIF 3

Frequency Percent Valid Percent Cumulative

Percent

Valid

N 7 7.0 7.0 7.0

S 73 73.0 73.0 80.0

SS 20 20.0 20.0 100.0

Total 100 100.0 100.0

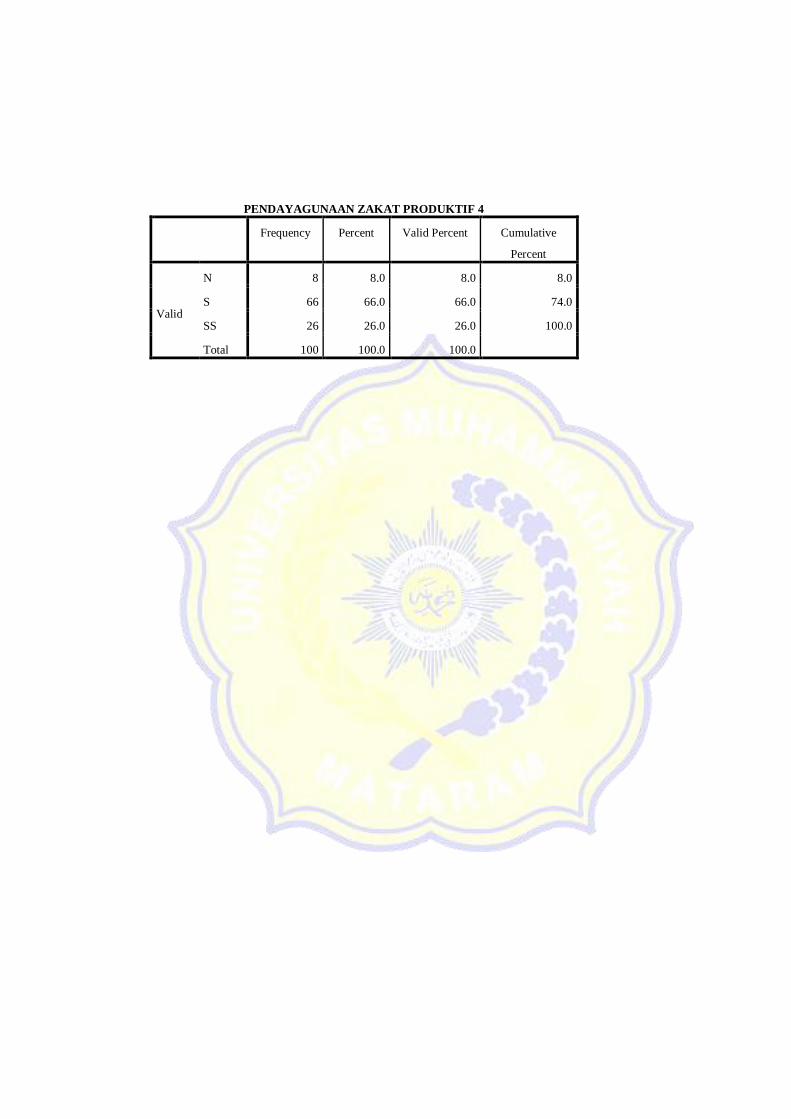

PENDAYAGUNAAN ZAKAT PRODUKTIF 4

Frequency Percent Valid Percent Cumulative

Percent

Valid

N 8 8.0 8.0 8.0

S 66 66.0 66.0 74.0

SS 26 26.0 26.0 100.0

Total 100 100.0 100.0

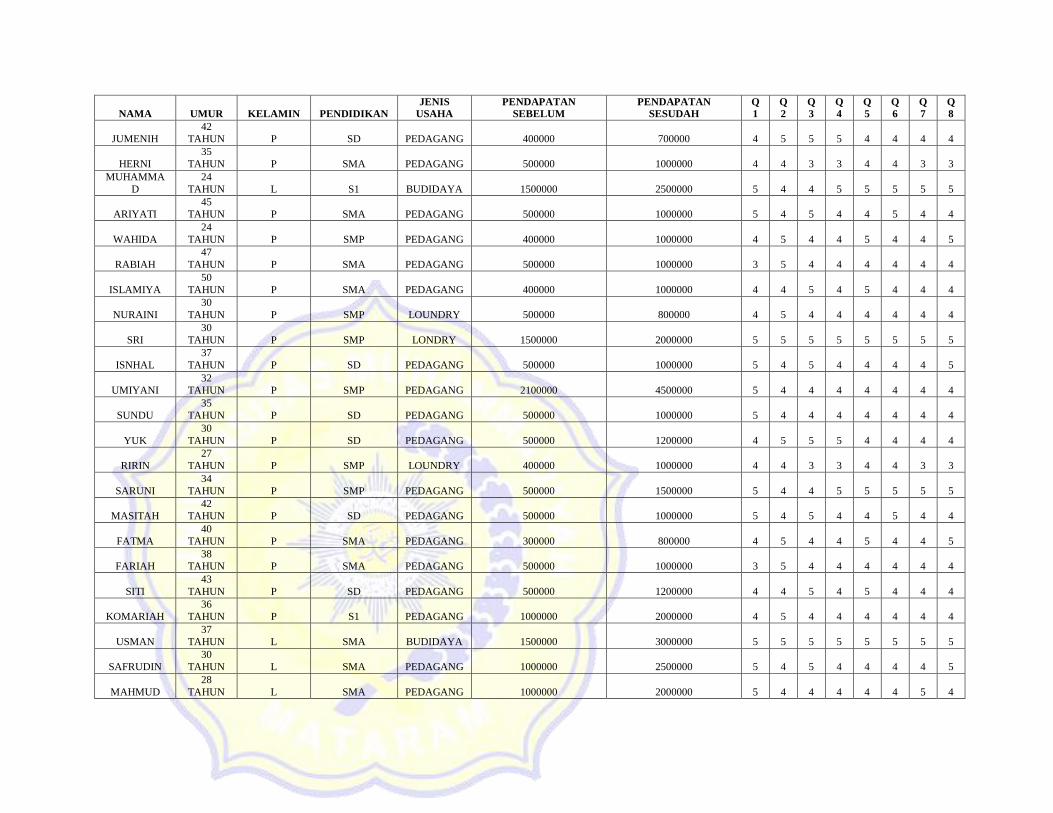

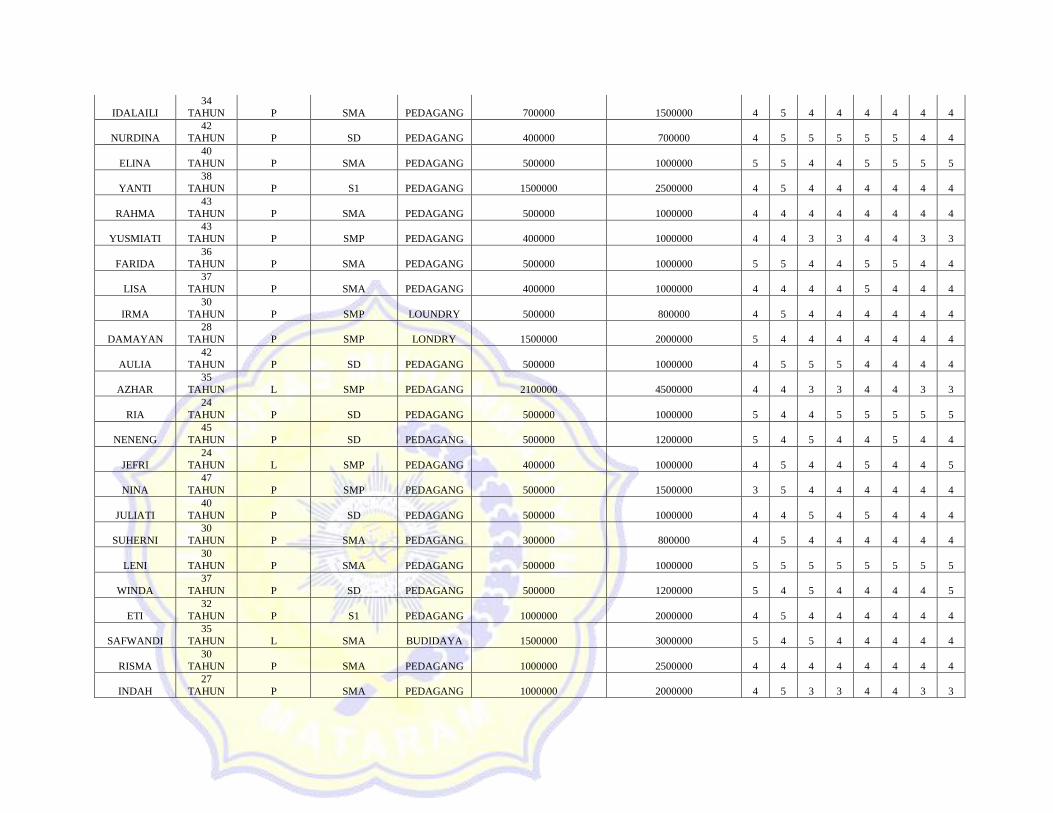

NAMA UMUR KELAMIN PENDIDIKAN

JENIS

USAHA

PENDAPATAN

SEBELUM

PENDAPATAN

SESUDAH

Q

1

Q

2

Q

3

Q

4

Q

5

Q

6

Q

7

Q

8

JUMENIH

42

TAHUN P SD PEDAGANG 400000 700000 4 5 5 5 4 4 4 4

HERNI

35

TAHUN P SMA PEDAGANG 500000 1000000 4 4 3 3 4 4 3 3

MUHAMMA

D

24

TAHUN L S1 BUDIDAYA 1500000 2500000 5 4 4 5 5 5 5 5

ARIYATI

45

TAHUN P SMA PEDAGANG 500000 1000000 5 4 5 4 4 5 4 4

WAHIDA

24

TAHUN P SMP PEDAGANG 400000 1000000 4 5 4 4 5 4 4 5

RABIAH

47

TAHUN P SMA PEDAGANG 500000 1000000 3 5 4 4 4 4 4 4

ISLAMIYA

50

TAHUN P SMA PEDAGANG 400000 1000000 4 4 5 4 5 4 4 4

NURAINI

30

TAHUN P SMP LOUNDRY 500000 800000 4 5 4 4 4 4 4 4

SRI

30

TAHUN P SMP LONDRY 1500000 2000000 5 5 5 5 5 5 5 5

ISNHAL

37

TAHUN P SD PEDAGANG 500000 1000000 5 4 5 4 4 4 4 5

UMIYANI

32

TAHUN P SMP PEDAGANG 2100000 4500000 5 4 4 4 4 4 4 4

SUNDU

35

TAHUN P SD PEDAGANG 500000 1000000 5 4 4 4 4 4 4 4

YUK

30

TAHUN P SD PEDAGANG 500000 1200000 4 5 5 5 4 4 4 4

RIRIN

27

TAHUN P SMP LOUNDRY 400000 1000000 4 4 3 3 4 4 3 3

SARUNI

34

TAHUN P SMP PEDAGANG 500000 1500000 5 4 4 5 5 5 5 5

MASITAH

42

TAHUN P SD PEDAGANG 500000 1000000 5 4 5 4 4 5 4 4

FATMA

40

TAHUN P SMA PEDAGANG 300000 800000 4 5 4 4 5 4 4 5

FARIAH

38

TAHUN P SMA PEDAGANG 500000 1000000 3 5 4 4 4 4 4 4

SITI

43

TAHUN P SD PEDAGANG 500000 1200000 4 4 5 4 5 4 4 4

KOMARIAH

36

TAHUN P S1 PEDAGANG 1000000 2000000 4 5 4 4 4 4 4 4

USMAN

37

TAHUN L SMA BUDIDAYA 1500000 3000000 5 5 5 5 5 5 5 5

SAFRUDIN

30

TAHUN L SMA PEDAGANG 1000000 2500000 5 4 5 4 4 4 4 5

MAHMUD

28

TAHUN L SMA PEDAGANG 1000000 2000000 5 4 4 4 4 4 5 4

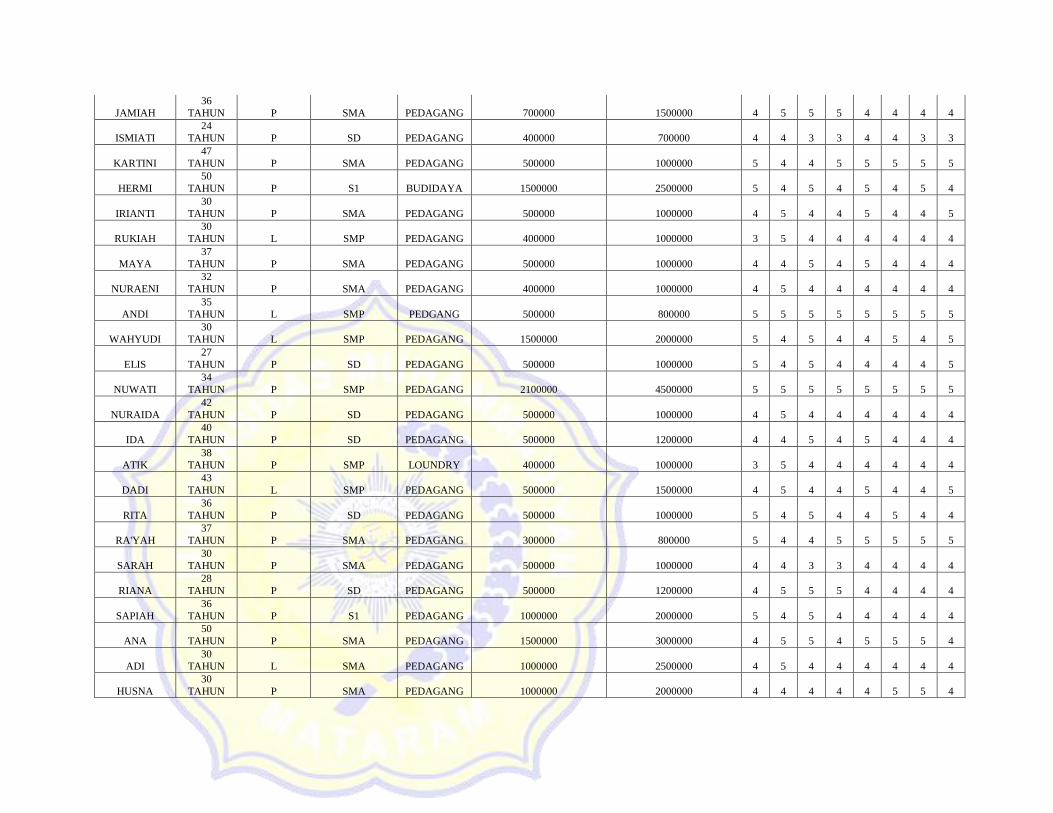

JAMIAH

36

TAHUN P SMA PEDAGANG 700000 1500000 4 5 5 5 4 4 4 4

ISMIATI

24

TAHUN P SD PEDAGANG 400000 700000 4 4 3 3 4 4 3 3

KARTINI

47

TAHUN P SMA PEDAGANG 500000 1000000 5 4 4 5 5 5 5 5

HERMI

50

TAHUN P S1 BUDIDAYA 1500000 2500000 5 4 5 4 5 4 5 4

IRIANTI

30

TAHUN P SMA PEDAGANG 500000 1000000 4 5 4 4 5 4 4 5

RUKIAH

30

TAHUN L SMP PEDAGANG 400000 1000000 3 5 4 4 4 4 4 4

MAYA

37

TAHUN P SMA PEDAGANG 500000 1000000 4 4 5 4 5 4 4 4

NURAENI

32

TAHUN P SMA PEDAGANG 400000 1000000 4 5 4 4 4 4 4 4

ANDI

35

TAHUN L SMP PEDGANG 500000 800000 5 5 5 5 5 5 5 5

WAHYUDI

30

TAHUN L SMP PEDAGANG 1500000 2000000 5 4 5 4 4 5 4 5

ELIS

27

TAHUN P SD PEDAGANG 500000 1000000 5 4 5 4 4 4 4 5

NUWATI

34

TAHUN P SMP PEDAGANG 2100000 4500000 5 5 5 5 5 5 5 5

NURAIDA

42

TAHUN P SD PEDAGANG 500000 1000000 4 5 4 4 4 4 4 4

IDA

40

TAHUN P SD PEDAGANG 500000 1200000 4 4 5 4 5 4 4 4

ATIK

38

TAHUN P SMP LOUNDRY 400000 1000000 3 5 4 4 4 4 4 4

DADI

43

TAHUN L SMP PEDAGANG 500000 1500000 4 5 4 4 5 4 4 5

RITA

36

TAHUN P SD PEDAGANG 500000 1000000 5 4 5 4 4 5 4 4

RA'YAH

37

TAHUN P SMA PEDAGANG 300000 800000 5 4 4 5 5 5 5 5

SARAH

30

TAHUN P SMA PEDAGANG 500000 1000000 4 4 3 3 4 4 4 4

RIANA

28

TAHUN P SD PEDAGANG 500000 1200000 4 5 5 5 4 4 4 4

SAPIAH

36

TAHUN P S1 PEDAGANG 1000000 2000000 5 4 5 4 4 4 4 4

ANA

50

TAHUN P SMA PEDAGANG 1500000 3000000 4 5 5 4 5 5 5 4

ADI

30

TAHUN L SMA PEDAGANG 1000000 2500000 4 5 4 4 4 4 4 4

HUSNA

30

TAHUN P SMA PEDAGANG 1000000 2000000 4 4 4 4 4 5 5 4

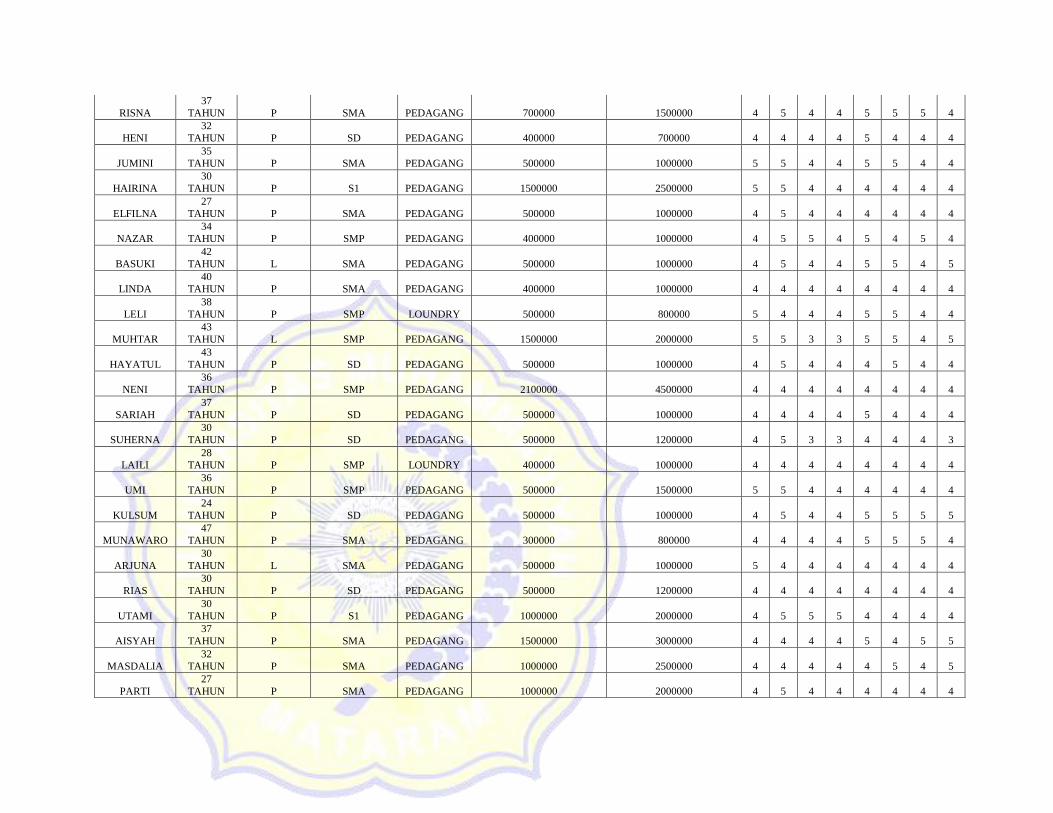

RISNA

37

TAHUN P SMA PEDAGANG 700000 1500000 4 5 4 4 5 5 5 4

HENI

32

TAHUN P SD PEDAGANG 400000 700000 4 4 4 4 5 4 4 4

JUMINI

35

TAHUN P SMA PEDAGANG 500000 1000000 5 5 4 4 5 5 4 4

HAIRINA

30

TAHUN P S1 PEDAGANG 1500000 2500000 5 5 4 4 4 4 4 4

ELFILNA

27

TAHUN P SMA PEDAGANG 500000 1000000 4 5 4 4 4 4 4 4

NAZAR

34

TAHUN P SMP PEDAGANG 400000 1000000 4 5 5 4 5 4 5 4

BASUKI

42

TAHUN L SMA PEDAGANG 500000 1000000 4 5 4 4 5 5 4 5

LINDA

40

TAHUN P SMA PEDAGANG 400000 1000000 4 4 4 4 4 4 4 4

LELI

38

TAHUN P SMP LOUNDRY 500000 800000 5 4 4 4 5 5 4 4

MUHTAR

43

TAHUN L SMP PEDAGANG 1500000 2000000 5 5 3 3 5 5 4 5

HAYATUL

43

TAHUN P SD PEDAGANG 500000 1000000 4 5 4 4 4 5 4 4

NENI

36

TAHUN P SMP PEDAGANG 2100000 4500000 4 4 4 4 4 4 4 4

SARIAH

37

TAHUN P SD PEDAGANG 500000 1000000 4 4 4 4 5 4 4 4

SUHERNA

30

TAHUN P SD PEDAGANG 500000 1200000 4 5 3 3 4 4 4 3

LAILI

28

TAHUN P SMP LOUNDRY 400000 1000000 4 4 4 4 4 4 4 4

UMI

36

TAHUN P SMP PEDAGANG 500000 1500000 5 5 4 4 4 4 4 4

KULSUM

24

TAHUN P SD PEDAGANG 500000 1000000 4 5 4 4 5 5 5 5

MUNAWARO

47

TAHUN P SMA PEDAGANG 300000 800000 4 4 4 4 5 5 5 4

ARJUNA

30

TAHUN L SMA PEDAGANG 500000 1000000 5 4 4 4 4 4 4 4

RIAS

30

TAHUN P SD PEDAGANG 500000 1200000 4 4 4 4 4 4 4 4

UTAMI

30

TAHUN P S1 PEDAGANG 1000000 2000000 4 5 5 5 4 4 4 4

AISYAH

37

TAHUN P SMA PEDAGANG 1500000 3000000 4 4 4 4 5 4 5 5

MASDALIA

32

TAHUN P SMA PEDAGANG 1000000 2500000 4 4 4 4 4 5 4 5

PARTI

27

TAHUN P SMA PEDAGANG 1000000 2000000 4 5 4 4 4 4 4 4

IDALAILI

34

TAHUN P SMA PEDAGANG 700000 1500000 4 5 4 4 4 4 4 4

NURDINA

42

TAHUN P SD PEDAGANG 400000 700000 4 5 5 5 5 5 4 4

ELINA

40

TAHUN P SMA PEDAGANG 500000 1000000 5 5 4 4 5 5 5 5

YANTI

38

TAHUN P S1 PEDAGANG 1500000 2500000 4 5 4 4 4 4 4 4

RAHMA

43

TAHUN P SMA PEDAGANG 500000 1000000 4 4 4 4 4 4 4 4

YUSMIATI

43

TAHUN P SMP PEDAGANG 400000 1000000 4 4 3 3 4 4 3 3

FARIDA

36

TAHUN P SMA PEDAGANG 500000 1000000 5 5 4 4 5 5 4 4

LISA

37

TAHUN P SMA PEDAGANG 400000 1000000 4 4 4 4 5 4 4 4

IRMA

30

TAHUN P SMP LOUNDRY 500000 800000 4 5 4 4 4 4 4 4

DAMAYAN

28

TAHUN P SMP LONDRY 1500000 2000000 5 4 4 4 4 4 4 4

AULIA

42

TAHUN P SD PEDAGANG 500000 1000000 4 5 5 5 4 4 4 4

AZHAR

35

TAHUN L SMP PEDAGANG 2100000 4500000 4 4 3 3 4 4 3 3

RIA

24

TAHUN P SD PEDAGANG 500000 1000000 5 4 4 5 5 5 5 5

NENENG

45

TAHUN P SD PEDAGANG 500000 1200000 5 4 5 4 4 5 4 4

JEFRI

24

TAHUN L SMP PEDAGANG 400000 1000000 4 5 4 4 5 4 4 5

NINA

47

TAHUN P SMP PEDAGANG 500000 1500000 3 5 4 4 4 4 4 4

JULIATI

40

TAHUN P SD PEDAGANG 500000 1000000 4 4 5 4 5 4 4 4

SUHERNI

30

TAHUN P SMA PEDAGANG 300000 800000 4 5 4 4 4 4 4 4

LENI

30

TAHUN P SMA PEDAGANG 500000 1000000 5 5 5 5 5 5 5 5

WINDA

37

TAHUN P SD PEDAGANG 500000 1200000 5 4 5 4 4 4 4 5

ETI

32

TAHUN P S1 PEDAGANG 1000000 2000000 4 5 4 4 4 4 4 4

SAFWANDI

35

TAHUN L SMA BUDIDAYA 1500000 3000000 5 4 5 4 4 4 4 4

RISMA

30

TAHUN P SMA PEDAGANG 1000000 2500000 4 4 4 4 4 4 4 4

INDAH

27

TAHUN P SMA PEDAGANG 1000000 2000000 4 5 3 3 4 4 3 3

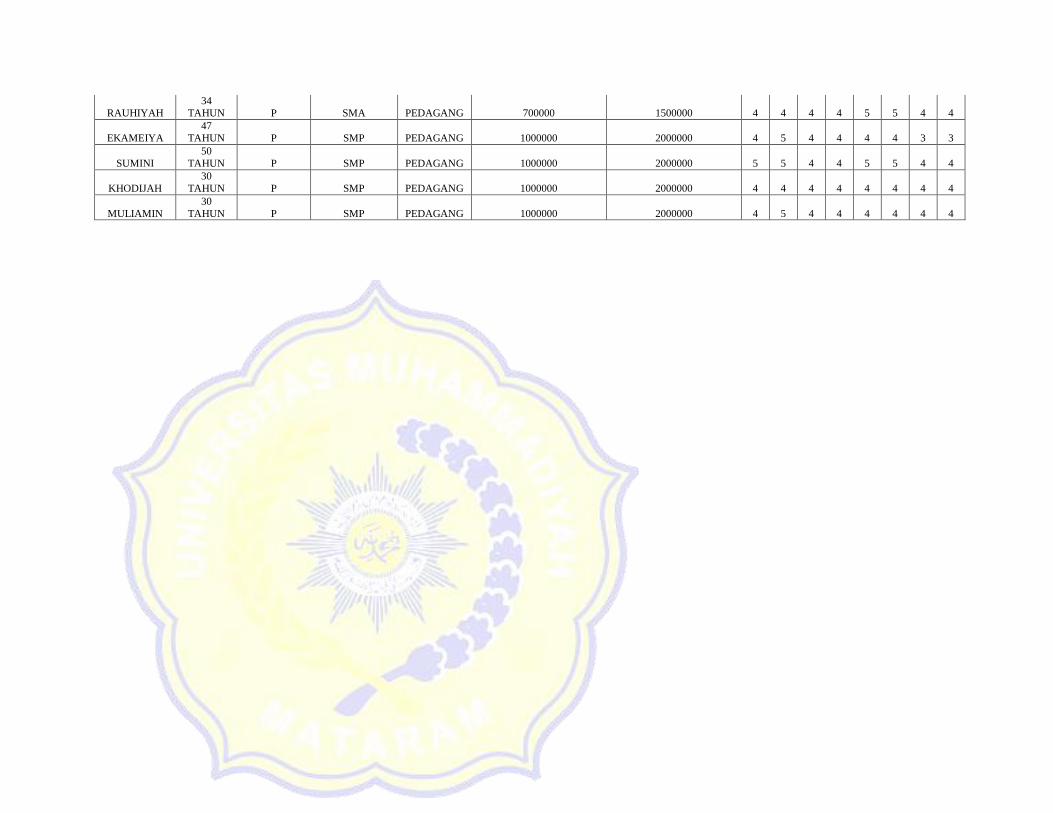

RAUHIYAH

34

TAHUN P SMA PEDAGANG 700000 1500000 4 4 4 4 5 5 4 4

EKAMEIYA

47

TAHUN P SMP PEDAGANG 1000000 2000000 4 5 4 4 4 4 3 3

SUMINI

50

TAHUN P SMP PEDAGANG 1000000 2000000 5 5 4 4 5 5 4 4

KHODIJAH

30

TAHUN P SMP PEDAGANG 1000000 2000000 4 4 4 4 4 4 4 4

MULIAMIN

30

TAHUN P SMP PEDAGANG 1000000 2000000 4 5 4 4 4 4 4 4