AZIONARIATO ATTIVO E SOFT ENGAGEMENT NEI FONDI SRI EUROPEI: UN’ANALISI EMPIRICA

17

1. Con la locuzione “disciplina del mercato” si fa riferi- mento a un meccanismo regolatore basato sull’attività di monitoraggio e sul potere correttivo esercitati da quegli operatori del mercato la cui ricchezza dipende dal com- portamento assunto dalle banche (De Ceuster, Massche- lein, 2003). Tali soggetti, riconducibili essenzialmente agli azionisti e ai detentori di passività non coperte da for- me di assicurazione dei depositi, in quanto interessati alla sostenibilità dei loro investimenti, dovrebbero impedire alla banca di assumere condotte non conformi alla sana e AZIONARIATO ATTIVO E SOFT ENGAGEMENT NEI FONDI SRI EUROPEI: UN’ANALISI EMPIRICA ANTONIO DELL’ATTI, MARIANTONIETTA INTONTI e ANTONELLA IANNUZZI ANTONIO DELL’ATTI: Professore ordinario di Economia degli Intermediari Finanziari – Università di Bari. MARIANTONIETTA INTONTI: Ricercatrice di Economia degli In- termediari Finanziari – Università di Bari. ANTONELLA IANNUZZI: Assegnista di ricerca di Economia de- gli Intermediari Finanziari – Università di Bari. Sebbene il lavoro sia il risultato di una riflessione comune degli autori, i paragrafi 1 e 6 sono da attribuirsi ad A. Del- l’Atti, i paragrafi 3, 3.1, 4 e 5.2 a Mariantonietta Intonti, i paragrafi 2, 5 e 5.1 ad Antonella Iannuzzi. Una versione precedente del lavoro è presente nel cd-rom che raccoglie i Paper del Convegno Aidea 2010, tenutosi il 21 e 22 ottobre 2010 a Milano (Università Bocconi) sul te- ma: “Pubblico e non profit per un mercato responsabile e solidale”. Inoltre, un breve editoriale contenente la sintesi dei risultati del presente studio è pubblicato sul sito di Borsa Italiana, sezione Finanza etica (www.borsaitaliana.it/notizie/ finanza-etica/fondi-etici). 1. LE POLITICHE DI ENGAGEMENT NEGLI INVESTITORI ISTITUZIONALI ETICI: INQUADRAMENTO TEORICO E OBIETTIVI DEL LAVORO Il lavoro intende approfondire le caratteristiche e le principali implicazioni delle politiche di enga- gement poste in essere da investitori istituzionali, in particolare dai fondi comuni di investimento so- cialmente responsabili (fondi SRI, socially respon- sible investment), nella duplice forma di dialogo con l’azienda (soft engagement) e di esercizio del- l’azionariato attivo (hard engagement o esercizio del diritto di voto), al fine di sensibilizzare e coin- volgere le imprese partecipate su tematiche di re- sponsabilità sociale, particolarmente importanti per una condotta etica e rispettosa degli interessi di tutti gli stakeholders. Così definite, tali politi- che possono essere incluse tra gli strumenti attra- verso i quali gli operatori del comparto della fi- nanza etica perseguono i propri obiettivi di inve- stimento e dunque possono costituire, oltre che un efficace veicolo per la diffusione dei principi della responsabilità sociale d’impresa, anche uno stru- mento di stimolo verso l’assunzione di comporta- menti viepiù etici da parte delle imprese oggetto di pratiche di engagement. Per quanto detto, è evidente come la realizzazione di tali politiche costituisca uno strumento di “di- sciplina del mercato” 1 in grado, attraverso la leva SOMMARIO 1. LE POLITICHE DI ENGAGEMENT NEGLI INVESTITORI ISTITUZIONALI ETICI: INQUADRAMENTO TEORICO E OBIETTIVI DEL LAVORO 2. DIMENSIONE DEL FENOMENO E REVIEW DELLA LETTERATURA 3. LE MODALITÀ DI ESPRESSIONE DELL ’ATTIVITÀ DI ENGAGEMENT: UNA RICOGNIZIONE DEGLI ELEMENTI DISTINTIVI 4. DIFFUSIONE E CARATTERISTICHE DELLE POLITICHE DI ENGAGEMENT IN EUROPA: UN’ANALISI DEL POSIZIONAMENTO DI UN CAMPIONE DI FONDI SRI 5. I RISULTATI DELL ’ANALISI 6. CONCLUSIONI E POSSIBILI SVILUPPI DELL ’ANALISI SAGGI 421 BANCHE E BANCHIERI n. 6 2010

Transcript of AZIONARIATO ATTIVO E SOFT ENGAGEMENT NEI FONDI SRI EUROPEI: UN’ANALISI EMPIRICA

1. Con la locuzione “disciplina del mercato” si fa riferi-mento a un meccanismo regolatore basato sull’attività dimonitoraggio e sul potere correttivo esercitati da queglioperatori del mercato la cui ricchezza dipende dal com-portamento assunto dalle banche (De Ceuster, Massche-lein, 2003). Tali soggetti, riconducibili essenzialmenteagli azionisti e ai detentori di passività non coperte da for-me di assicurazione dei depositi, in quanto interessati allasostenibilità dei loro investimenti, dovrebbero impedirealla banca di assumere condotte non conformi alla sana e

AZIONARIATO ATTIVO E SOFT ENGAGEMENT NEI FONDI SRIEUROPEI: UN’ANALISI EMPIRICAANTONIO DELL’ATTI, MARIANTONIETTA INTONTI e ANTONELLA IANNUZZI

ANTONIO DELL’ATTI: Professore ordinario di Economia degliIntermediari Finanziari – Università di Bari.MARIANTONIETTA INTONTI: Ricercatrice di Economia degli In-termediari Finanziari – Università di Bari.ANTONELLA IANNUZZI: Assegnista di ricerca di Economia de-gli Intermediari Finanziari – Università di Bari.Sebbene il lavoro sia il risultato di una riflessione comunedegli autori, i paragrafi 1 e 6 sono da attribuirsi ad A. Del-l’Atti, i paragrafi 3, 3.1, 4 e 5.2 a Mariantonietta Intonti, iparagrafi 2, 5 e 5.1 ad Antonella Iannuzzi. Una versione precedente del lavoro è presente nel cd-romche raccoglie i Paper del Convegno Aidea 2010, tenutosi il21 e 22 ottobre 2010 a Milano (Università Bocconi) sul te-ma: “Pubblico e non profit per un mercato responsabile esolidale”. Inoltre, un breve editoriale contenente la sintesidei risultati del presente studio è pubblicato sul sito di BorsaItaliana, sezione Finanza etica (www.borsaitaliana.it/notizie/finanza-etica/fondi-etici).

1. LE POLITICHE DI ENGAGEMENTNEGLI INVESTITORI ISTITUZIONALI ETICI:INQUADRAMENTO TEORICO E OBIETTIVIDEL LAVORO

Il lavoro intende approfondire le caratteristiche ele principali implicazioni delle politiche di enga-gement poste in essere da investitori istituzionali,in particolare dai fondi comuni di investimento so-cialmente responsabili (fondi SRI, socially respon-sible investment), nella duplice forma di dialogocon l’azienda (soft engagement) e di esercizio del-l’azionariato attivo (hard engagement o eserciziodel diritto di voto), al fine di sensibilizzare e coin-volgere le imprese partecipate su tematiche di re-sponsabilità sociale, particolarmente importantiper una condotta etica e rispettosa degli interessidi tutti gli stakeholders. Così definite, tali politi-che possono essere incluse tra gli strumenti attra-verso i quali gli operatori del comparto della fi-nanza etica perseguono i propri obiettivi di inve-stimento e dunque possono costituire, oltre che unefficace veicolo per la diffusione dei principi dellaresponsabilità sociale d’impresa, anche uno stru-mento di stimolo verso l’assunzione di comporta-menti viepiù etici da parte delle imprese oggetto dipratiche di engagement.Per quanto detto, è evidente come la realizzazionedi tali politiche costituisca uno strumento di “di-sciplina del mercato”1 in grado, attraverso la leva

S O M M A R I O

1. LE POLITICHE DI ENGAGEMENTNEGLI INVESTITORI ISTITUZIONALI ETICI:INQUADRAMENTO TEORICO E OBIETTIVIDEL LAVORO

2. DIMENSIONE DEL FENOMENO E REVIEWDELLA LETTERATURA

3. LE MODALITÀ DI ESPRESSIONE DELL’ATTIVITÀDI ENGAGEMENT: UNA RICOGNIZIONEDEGLI ELEMENTI DISTINTIVI

4. DIFFUSIONE E CARATTERISTICHEDELLE POLITICHE DI ENGAGEMENTIN EUROPA: UN’ANALISI DEL POSIZIONAMENTODI UN CAMPIONE DI FONDI SRI

5. I RISULTATI DELL’ANALISI

6. CONCLUSIONI E POSSIBILI SVILUPPIDELL’ANALISI

S A G G I 421BANCHE E BANCHIERI n. 6 2010

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 421

dell’investimento finanziario, di indirizzare eorientare le imprese verso un percorso di migliora-mento e di modifica dei propri comportamenti insenso virtuoso. In questa azione correttiva, lo stru-mento dell’engagement viene utilizzato in combi-nazione oppure a completamento delle politiche discreening etico per la selezione degli investimenti2

che, molto diffuse tra i fondi etici, rappresentanoun’altra efficace modalità, sebbene meno direttadi quella in analisi, per indurre le imprese versocomportamenti improntati a maggiorecorrettezza3.Così inquadrate, le pratiche di dialogo e di aziona-riato attivo, che insieme costituiscono le modalità

di esercizio dell’attività di engagement, consento-no alla società di gestione di un fondo comune diinvestimento o di una Sicav o al gestore di un fon-do pensione, di esercitare pressioni affinché le im-prese nelle quali l’OICR investe mantengano unelevato profilo di responsabilità sociale almeno intre specifici ambiti: ambientale (tutela e rispettodell’ambiente, perseguimento dello sviluppo so-stenibile), sociale (rispetto dei diritti umani e deilavoratori, minimizzazione delle discriminazionidi razza e di genere) e di governance (gestionemanageriale trasparente, modalità etiche di remu-nerazione degli organi esecutivi e direttivi, rispet-to di codici etici).Fatta questa premessa, gli obiettivi del lavoro pos-sono essere così delineati:

– analizzare le principali modalità attraverso cuisi esprime l’attività di engagement, anche attra-verso la ricognizione degli elementi distintivi pro-pri delle più importanti iniziative del genere a li-vello internazionale;– realizzare un’analisi empirica concernente ladiffusione e la tipologia delle pratiche di engage-ment nell’ambito di un campione europeo di fondicomuni socialmente responsabili, finalizzata a ot-tenere una mappatura del grado di diffusione di ta-li politiche, delle principali modalità attraverso cuiesse si esplicano, in teoria e nella prassi operativa,e dei fondi etici più impegnati nel loro sviluppo.

Il lavoro si apre con l’analisi della dimensione delfenomeno e lo studio dei principali filoni della let-teratura sulla tematica (par. 2), per poi analizzaresia gli elementi distintivi delle attività di engage-ment, anche alla luce delle prassi più diffuse a li-vello internazionale, sia le principali norme di au-to ed etero-regolamentazione in materia (par. 3). Ilparagrafo 4 delinea la metodologia e le caratteri-stiche del campione oggetto della verifica empiri-ca, mentre il paragrafo 5 riporta i risultati dell’in-dagine e le criticità rilevate. Il sesto e ultimo para-grafo trae le principali conclusioni dello studio ene individua i possibili sviluppi futuri.

2. DIMENSIONE DEL FENOMENO E REVIEWDELLA LETTERATURA

In Italia, l’azionariato attivo rappresenta ancoraun fenomeno di nicchia. Su un valore complessi-vo pari a circa 1.300 miliardi di euro di asset ge-

BANCHE E BANCHIERI n. 6 2010A Z I O N A R I AT O AT T I V O E S O F T E N G A G E M E N T N E I F O N D I S R I E U R O P E I : U N ’ A N A L I S I E M P I R I C A422

prudente gestione così come all’etica e alla correttezza,influenzando misura e variabilità, rispettivamente, del co-sto del capitale e del costo del debito. Tuttavia, affinchéciò accada, è necessario che tali soggetti siano adeguata-mente informati sulle condizioni economico-patrimonialidelle imprese che vigilano; strumento essenziale per favo-rire l’esplicarsi di tale potere disciplinante è dunquel’imposizione agli intermediari di obblighi di trasparenzae comunicazione verso il pubblico in ambiti suscettibili diinfluenzarne il giudizio (Llewellyn, Mayes, 2003). 2. Com’è noto, le politiche di screening, ovvero di sele-zione etica degli investimenti, basate su criteri cosiddettiESG (Environmental, Social, Governance) possono esserepositive, quando individuano caratteristiche che, qualorariscontrabili nei soggetti emittenti, portano a includere nelportafoglio gli strumenti finanziari da questi collocati, op-pure negative, quando individuano criteri di esclusionedall’universo investibile di strumenti finanziari emessi dasoggetti con basso profilo etico. “L’engagement può esse-re visto come un’alternativa allo screening oppure comeun suo complemento; nella politica del fondo potrebbe es-sere prevista infatti la possibilità di inserire nel portafo-glio anche società che non soddisfino i criteri di selezione,ma che si prevede di coinvolgere in un processo di re-sponsabilizzazione attraverso l’esercizio di forme di pres-sione”. Forum per la Finanza Sostenibile e Mefop, 2002.In questo secondo caso, anziché azionariato attivo, il fe-nomeno si denomina più correttamente azionariato criti-co, ponendo l’enfasi sull’esistenza di una più forte com-ponente di denuncia e di contrapposizione con l’impresatarget (cfr. infra par. 4). Un interessante esempio di fondospecializzato nell’azionariato critico è Aberdeen EthicalEngagement Uk Fund. Cfr., Eiris, 2008. 3. L’adozione di metodologie di screening etico positi-vo o negativo e lo shareholder activism rientrano tra gliapprocci che caratterizzano le strategie di selezione degliinvestimenti socialmente responsabili. In aggiunta a que-sti ultimi è possibile citare anche l’approccio del commu-nity investing, che prevede il sostegno di comunità urbanee rurali impegnate in attività meritevoli o svantaggiate, equello del social venture capital, finalizzato a erogare allesocietà partecipate risorse finanziarie per realizzare solu-zioni innovative a problemi sociali e ambientali. SocialInvestment Forum, 2001; Basso, Funari, 2002.

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 422

producano dei riflessi positivi sulle performancedelle imprese partecipate (Strickland et al.,1996; Black, 1992; Brav et al., 2008), soprattut-to quando sono condotte in maniera aggressiva eparticolarmente visibile (Crutchley et al., 1998),altre analisi evidenziano l’assenza o la scarsa ri-levanza di tale legame (Del Guercio, Hawkins,1999; Song, Szewczyk, 2003; Wahal, 1996). Per quanto concerne l’azionariato attivo posto inessere dai fondi SRI (Socially Responsible Invest-ment), la letteratura non appare particolarmenteapprofondita sebbene tale pratica stia acquisendouna sempre maggiore importanza, specie neimercati anglosassone e dell’Europa del Nord(Eurosif, 2008). Tra i pochi studi empirici cheanalizzano, sebbene indirettamente, l’attivismodei fondi etici, si rileva non solo una crescentesensibilità verso tale tematica, ma anchel’esistenza di importanti riflessi sulle performan-ce di tali strumenti finanziari. L’engagement, in-fatti, renderebbe più stabili le masse gestite daifondi etici (Renneboog et al., 2006), influenzan-do anche il rispettivo profilo di rischiosità (Ren-neboog et al., 2008).

3. LE MODALITÀ DI ESPRESSIONEDELL’ATTIVITÀ DI ENGAGEMENT: UNA RICOGNIZIONE DEGLI ELEMENTIDISTINTIVI

La letteratura in materia, sia a livello nazionaleche internazionale, così come l’osservazione di-retta delle prassi4, mostrano come le pratiche diengagement assumano di norma una duplice con-figurazione:

– da un lato, la politica si sostanzia nell’organiz-zazione di momenti di dialogo con i vertici dell’a-zienda, attraverso cui la Sgr richiede maggioriinformazioni e attua un confronto diretto con ilmanagement sulle questioni che attengono al pro-filo socio-ambientale e di governo dell’azienda(politiche di soft engagement);

stiti sulla base di politiche di engagement a livel-lo europeo, il volume relativo al mercato italianoè pari a solo 0,3 milioni di euro (Eurosif, 2008).Un esempio significativo è offerto da Etica Sgr,la prima società di gestione del risparmio italianaad aver emanato, nel 2007, delle linee guida sullepratiche di engagement volte a rendere ancorapiù trasparenti le strategie di voto e di interventonelle assemblee delle imprese ove i suoi fondi in-vestono. Tuttavia, una recente indagine (Intonti,Iannuzzi, 2010) condotta sui 18 fondi etici di di-ritto italiano presenti sul mercato domestico mo-stra una crescente sensibilità alla tematica, consi-derato che 11 dei fondi analizzati dichiarano diadottare politiche di azionariato attivo nei con-fronti delle imprese oggetto di investimento.Molto più diffuse e particolarmente incisive sonole iniziative di azionariato attivo promosse da or-ganismi internazionali. Tra questi è possibile ci-tare l’ICCR (Interfaith Center on Corporate Re-sponsability), una coalizione internazionale di275 investitori istituzionali religiosi che nel 1971ottenne che una multinazionale come la GeneralMotors ritirasse i suoi investimenti dal Sudafrica,ovvero da uno Stato reo di applicare ancora la di-scriminazione razziale; il fondo pensione ameri-cano Calpers, promotore, fin dal 1986, di molte-plici risoluzioni sociali basate sulle convenzionidell’OIL (Organizzazione Internazionale del La-voro), sui cambiamenti climatici e sulle pari op-portunità; il fondo pensione del Governo norve-gese, da tempo protagonista di molteplici inizia-tive di azionariato attivo, nonché la fondazionesvizzera denominata Ethos.La letteratura in materia mette in luce comel’ambito di maggior intervento delle politichedi azionariato attivo sia la governance delle im-prese e come i principali protagonisti di tale fe-nomeno siano i fondi pensione (Crutchley etal., 1998; English et al., 2004; Del Guercio,Hawkins, 1999; Faccio, Lasfer, 2000; Nesbitt,1994; Smith, 1996), le istituzioni religiose (tracui, in particolare, ICCR) e quelle non governati-ve (Guay et al., 2004) e, più recentemente, anchegli hedge fund (Brav et al., 2008; Becht et al.,2006; Pearson, Altman, 2006; Boyson, Moora-dian, 2007). Quanto, invece, allo studio degli ef-fetti prodotti dalle iniziative di shareholder acti-vism, i risultati non appaiono univoci (Gillan,Starks, 1998, 2007; Black, 1998; Karpoff, 2001):mentre alcuni lavori rilevano come tali iniziative

S A G G I 423BANCHE E BANCHIERI n. 6 2010

4. Si fa riferimento sia alle prassi analizzate nella rea-lizzazione dell’analisi empirica riportata nel par. 5, sia aquelle realizzate dagli importanti azionisti attivi operantia livello internazionale precedentemente citati, particolar-mente noti per aver ottenuto in più occasioni gli onori del-le cronache e l’attenzione della letteratura scientifica(Callpers, il fondo pensione norvegese, Ethos, ICCR).

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 5-01-2011 16:49 Pagina 423

– dall’altro, accade che la Sgr che ha acquistato ititoli di una società scelga di utilizzare l’eserciziodel diritto di voto in sede di assemblea degli azio-nisti come strumento di disciplina e di orienta-mento etico dell’agire della società partecipata(politiche di hard engagement).

Nella modalità soft di coinvolgimento dell’a-zienda, l’investitore può adottare diverse prassidi contatto con l’impresa, a partire dalla realiz-zazione di incontri periodici o saltuari su specifi-ci temi, fino all’organizzazione di conferencecall, all’invio di comunicazioni scritte e di lineeguida basate sulle aspettative del fondo in temadi comportamento etico. Si tratta di una modalitàdi stimolo verso comportamenti socialmente re-sponsabili che può essere adottata tanto da fondidi investimento a carattere obbligazionario,quanto azionario.Nella seconda tipologia di engagement, nella qua-le rientrano le attività comunemente note comepolitiche di azionariato attivo (o politiche di voto),è possibile annoverare sia le pratiche di espressio-ne del diritto di voto su punti all’ordine del giornodelle assemblee che abbiano attinenza con l’eticitàdei comportamenti, il rispetto dell’ambiente e labuona governance, sia la presentazione di mozionifinalizzate alla richiesta di integrazione dell’o.d.g.con problematiche attinenti ai medesimi profili,con conseguente esercizio del diritto di voto. Lepolitiche di engagement che possono rientrare inquesta seconda accezione sono di norma appan-naggio di investitori istituzionali la cui strategia diinvestimento prevede la sottoscrizione di titoliazionari e, come è evidente, non si prestano a esse-re applicate da quei fondi con profilo esclusiva-mente obbligazionario.In tale duplice configurazione, il fenomeno puòassumere intensità ed efficacia differenti a secon-da della reazione dell’impresa partecipata, dell’o-biettivo che il fondo intende ottenere, delle normevigenti e delle iniziative di autoregolamentazionein materia presenti in ciascun paese (cfr. par. 3.1).Posto che, come già evidenziato, le questioni sul-le quali maggiormente si concentrano le politichedi engagement sono di carattere sociale, ambien-tale e di governance (Sjöström, 2008; Signori,2006), l’iter dell’iniziativa può aprirsi con l’avviodi una prima fase di dialogo con l’impresa, arti-colata in step successivi (O’Rourke, 2003; Signo-ri, 2006). Il primo passaggio consiste nell’indivi-

duazione delle tematiche e delle possibili aree diintervento; il secondo nella stesura di una propo-sta o di una relazione; il terzo step prevede il veroe proprio dialogo con il management, attraversol’organizzazione di incontri periodici o saltuari ela richiesta di informazioni sulle tematiche e lecriticità individuate.Di seguito, l’iniziativa può evolvere in tre diffe-renti direzioni:

– l’accoglimento, da parte dell’impresa target,delle istanze contenute nella proposta el’assunzione di iniziative che pongano rimedio al-la situazione anomala individuata, con conseguen-te ritiro della proposta da parte dell’investitore;– il rifiuto da parte dell’impresa a proseguire ildialogo;– se l’investitore è anche azionista, la richiesta diinserimento di questioni considerate rilevanti al-l’ordine del giorno delle assemblee con conse-guente esercizio del diritto di voto.

Le ultime due modalità di conclusione dell’azio-ne, ovvero il rifiuto e il voto, qualora quest’ultimoconduca al mancato accoglimento della proposta,possono sfociare in due ulteriori fasi, considerateparticolarmente critiche:

– l’eventuale disinvestimento (exit, momentocontrapposto al voice);– il pubblico dissenso (advocacy),

entrambe caratterizzate dal rischio di decrementodel valore dell’azione, in caso di impresa quotata,nonché, in generale, di danno reputazionale.Gli effetti che possono generarsi a seguito del-l’accoglimento delle istanze degli azionisti attivisono molteplici e vanno dalla modifica delle po-litiche precedentemente adottate dall’impresa,all’adozione di codici etici e di comportamento,all’introduzione di forme diverse di rendiconta-zione etica. L’efficacia delle politiche può dunque essere va-lutata sia sulla base della stakeholder view, checonsidera gli effettivi cambiamenti che la poli-tica ha generato, nei termini precedentementeindicati, sia, con qualche difficoltà in più, sullabase della shareholder view, che tiene contodelle modificazioni nel valore dell’azione del-l’impresa sulla base della considerazione che lamigliore performance etica comporti anche mi-gliori performance economico-finanziarie. Inquesto contesto, i fattori che possono influenzare

BANCHE E BANCHIERI n. 6 2010A Z I O N A R I AT O AT T I V O E S O F T E N G A G E M E N T N E I F O N D I S R I E U R O P E I : U N ’ A N A L I S I E M P I R I C A424

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 424

3.1 L’ATTIVITÀ DI ENGAGEMENT TRA NORME

DI LEGGE E AUTOREGOLAMENTAZIONE: IL CASO DELL’ITALIA

L’articolazione delle forme di engagement pre-cedentemente delineata impone un breve quantonecessario approfondimento delle principali nor-me di riferimento, riguardanti in particolar modole esperienze di azionariato attivo e il contestoitaliano.Le iniziative di regolamentazione in tema di enga-gement concernono sia l’uso di tali strumenti daparte della generica e indistinta categoria degliazionisti, con particolare riferimento a quelli diminoranza (tra cui possono rientrare anche gli in-vestitori istituzionali), sia le pratiche di coinvolgi-mento hard e soft realizzate dai soli investitori isti-tuzionali, in particolare etici.In Italia le iniziative del primo tipo, relative alleattività di hard engagement o azionariato attivo,sono essenzialmente individuabili nelle norme dilegge finalizzate alla tutela delle minoranze azio-narie e concernenti la possibilità, da parte di que-ste ultime, di presentare mozioni in assemblea. Cisi riferisce, in particolare, alla legge 262 del 28 di-cembre 2005 (cosiddetta Legge sul risparmio), perla parte riguardante le modalità e i requisiti legi-slativi per la presentazione delle proposte o mo-zioni in assemblea, contenente disposizioni a tute-la delle minoranze. Sulla base delle disposizioni inessa contenute, i soci che rappresentano 1/40 delcapitale sociale possono chiedere l’integrazionedell’ordine del giorno con tematiche da essi rite-nute, di comune accordo, rilevanti6.Tra le iniziative di regolamentazione del secondotipo, dirette agli investitori istituzionali, possiamoinvece individuare sia norme di eteroregolamenta-zione, sia forme di autoregolamentazione.Nel primo caso ritroviamo, da un lato, le disposi-zioni del regolamento congiunto Banca d’Italia-Consob del 29 ottobre 20077 relative alla “Strate-

l’efficacia delle politiche realizzate possono esse-re individuati sia nella cultura aziendale e nell’a-pertura verso questo genere di iniziative, sia nelpeso e nel grado di influenza dell’attivista o delgruppo di attivisti. In questo secondo caso, unavariabile importante è costituita dal volume dellerisorse finanziarie gestite e dall’entità dell’inve-stimento effettuato, considerato che il fondo po-trà esercitare un’influenza maggiore quanto piùelevata è l’entità della sua partecipazione. Qualo-ra il volume dell’investimento risulti ridotto enon in grado di esercitare un’adeguata pressionesull’impresa target, è possibile che si sviluppinoforme di accordo e di collaborazione tra più inve-stitori attivi che, oltre ad accrescere l’efficaciadelle istanze presentate all’impresa, sono spessoin grado di catalizzare l’attenzione di un pubblicopiù vasto e, per questa via, di generare un eviden-te rafforzamento delle pratiche adottate.In relazione alle imprese oggetto di politiche diengagement, nonché in riferimento ai casi in cuiil fondo non realizza politiche di screening eticodegli investimenti, è possibile distinguere tra at-tività di azionariato attivo e attività di azionariatocritico. Come evidenziato, nella maggior partedei casi l’attività di azionariato attivo ha la fina-lità di sollecitare su particolari tematiche impreseche presentano, in base all’attività di screeningetico svolta dal fondo, un buon profilo di respon-sabilità sociale (best in class). L’azionariato criti-co, invece, si rivolge a imprese sulle quali non èstata realizzata una valutazione dell’eticità deicomportamenti e che operano in palese violazio-ne dei principi di correttezza sociale, ambientalee di governance. Nei confronti di tali società,l’azionista svolge un ruolo di coscienza critica,sottolineando e denunciando con forza le ricadu-te negative dei comportamenti adottati e ponen-dosi in evidente contrapposizione con le scelteoperate dall’impresa5.

S A G G I 425BANCHE E BANCHIERI n. 6 2010

5. Tra gli azionisti critici in Italia è possibile citare laFondazione Culturale Responsabilità Etica la quale nelcorso del 2008 ha avviato un’attività di azionariato criticonei confronti di Eni ed Enel in relazione alla presenza difiliali e controllate in zone geografiche note come paradisifiscali (Di Turi, 2010). Per la consultazione della docu-mentazione relativa a tali interventi, cfr. i siti internet,www.fcre.it e www.bancaetica.com.

6. La stessa legge va poi citata, insieme al successivoD.Lgs. n. 303/2006, in relazione alle modifiche apportatealla disciplina in materia di società quotate contenuta nelTesto Unico della Finanza (D.Lgs. 58 del 1998). Sulla ba-se di tali disposizioni, almeno uno dei componenti delconsiglio di amministrazione è espresso da una lista di mi-noranza.7. Art. 32 del Regolamento emanato ai sensi dell’art. 6,comma 2-bis, del Testo Unico della Finanza.

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 425

gia per l’esercizio dei diritti inerenti agli stru-menti finanziari degli OICR gestiti”, di direttaemanazione Mifid8, dall’altro le norme di traspa-renza sulla finanza etica individuabili nel regola-mento Intermediari della Consob9, per la parterelativa alla disclosure in sede di prospetto e direndiconto sulle politiche e sugli obiettivi diazionariato attivo. Le prime impongono alle Sgre alle Sicav l’adozione, l’applicazione e il mante-nimento di una strategia efficace e adeguata perl’esercizio dei diritti di intervento e di voto ine-renti agli strumenti finanziari di propria pertinen-za, finalizzata ad assicurare che tali diritti sianoesercitati nell’interesse degli investitori10. Le se-conde promuovono la trasparenza informativaanche in tema di azionariato attivo (cfr. a tal pro-posito, Intonti, Iannuzzi, 2010).Tra le iniziative di autoregolamentazione indiriz-zate agli investimenti socialmente responsabili,particolarmente interessante appare la predisposi-zione, da parte dell’European Social InvestmentForum (Eurosif)11, di un documento contenente leLinee Guida in materia di Trasparenza (LGT) deifondi SRI finalizzate a migliorare la rendicontazio-ne (accountability) e la disclosure nei confrontidel mercato, nonché a promuovere l’investimentosocialmente responsabile e le migliori prassi inmateria di corporate governance delle imprese12.

Aderendo volontariamente alle LGT, ciascun ge-store si impegna a fornire informazioni in meritoalle politiche di investimento socialmente re-sponsabili adottate e ai criteri di selezione delportafoglio di investimento13. In relazione allepratiche di soft engagement e alle politiche di vo-to, le LGT contengono informazioni in merito al-l’approccio adottato dal fondo e in particolare su-gli scopi delle politiche, sulle modalità di sceltadelle imprese con cui dialogare, sui soggetti chematerialmente attuano le politiche, sugli stru-menti adottati e i metodi di monitoraggio, sulleiniziative intraprese in caso di insuccesso dellapolitica realizzata e sulle modalità di comunica-zione con la clientela. In relazione alle politichedi voto, sono altresì esplicitati i contenuti dellaspecifica politica adottata, ove esistente, el’impegno dell’investitore nella promozione dimozioni individuali o di gruppo.

BANCHE E BANCHIERI n. 6 2010A Z I O N A R I AT O AT T I V O E S O F T E N G A G E M E N T N E I F O N D I S R I E U R O P E I : U N ’ A N A L I S I E M P I R I C A426

8. Market in Financial Instruments Directive, Dir. n. 2004/39/Ce.9. Regolamento Consob n. 16190.10. Sulla base dell’art. 32, comma 2, del Regolamentocongiunto Banca d’Italia-Consob del 29 ottobre 2007, “lastrategia adottata definisce le procedure da seguire e lemisure da adottare per: a) monitorare gli eventi societariconnessi agli strumenti finanziari in portafoglio degli OI-CR gestiti, laddove richiesto dalle caratteristiche deglistrumenti finanziari che incorporano i diritti da esercita-re; b) valutare le modalità e i tempi per l’eventuale eser-cizio dei diritti di intervento e di voto, sulla base di un’a-nalisi costi-benefici che consideri anche gli obiettivi e lapolitica di investimento dell’OICR”. Il comma 3, poi, di-spone che “le Sgr e le Sicav rendono disponibile ai parte-cipanti agli OICR una descrizione, eventualmente in formasintetica, della strategia di cui al comma 1 e dei relativiaggiornamenti”.11. Eurosif racchiude in sé tutti i Social Investment Fo-rum (SIF) europei, ovvero le associazioni che promuovo-no gli investimenti socialmente responsabili nei rispettivipaesi di provenienza. I soci fondatori di Eurosif sono i Sifdi Francia, Germania, Italia, Olanda e Regno Unito.12. Le LGT Eurosif costituiscono un interessante tentati-vo di autoregolamentazione che ha il merito di individua-re gli ambiti informativi più importanti per un’adeguata

rendicontazione etica. In particolare Eurosif chiede agliaderenti di fornire informazioni di base sul fondo e sul ge-store, sui criteri SRI adottati, sul processo di ricerca, sullavalutazione e implementazione dei criteri, sull’azionaria-to attivo e sulle politiche di voto, nonché sulle attività pe-riodiche da essi svolte. Come si dirà in conclusione (cfr.par. 6), tale tentativo, per quanto assolutamente utile emeritevole, appare perfezionabile.13. A tal fine, le linee guida individuano 7 ambiti infor-mativi: informazioni di base, criteri di investimento so-cialmente responsabile (SRI), processo di ricerca, valuta-zione e implementazione, attività di engagement, politi-che di voto, attività periodiche. Infine, Eurosif individuauna serie di definizioni relative alle parole chiave utiliz-zate nella redazione delle LGT, utili a chiarire quali sianogli ambiti su cui è necessario fornire le informazioni erendere il più possibile omogenee le risposte (Eurosif,2004 e 2006). Il riferimento è alla prima versione delleLGT introdotta da Eurosif nel 2004 e ancora oggi utiliz-zata dalla maggioranza dei fondi Sri europei. Nel feb-braio del 2010, Eurosif ha introdotto una seconda versio-ne delle LGT, la cui adozione attualmente è limitata pres-soché ai soli fondi francesi. In effetti, la Francia, attra-verso il Forum pour l’Investment Responsabile e l’Afg(Association Française de la Gestion Financière) è statala prima nazione europea a tradurre la nuova versionedelle LGT nella lingua madre. Ad aprile 2010 ha provve-duto a tale traduzione anche il Sif tedesco. Per quantoconcerne la sezione sull’engagement, la nuova versionedelle LGT Eurosif introduce una nuova informazione ri-chiedendo di indicare quali attività di engagement sonostate condotte per conto del fondo durante l’anno prece-dente, mentre in merito alla sezione sulle politiche di vo-to si richiede di indicare se queste ultime siano connessecon i criteri ESG del fondo SRI.

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 5-01-2011 16:49 Pagina 426

Come è possibile rilevare dalla figura 1, le nazioniove è più diffusa l’adozione da parte dei fondi SRI

delle LGT sono, in ordine decrescente, il Belgio, laFrancia, la Svizzera e l’Inghilterra. In effetti, su untotale di 330 fondi SRI analizzati, ben il 77% è col-locato da Sgr appartenenti a tali 4 nazioni europee.In tale contesto, l’Italia si colloca (insieme allaGermania) agli ultimi posti: a marzo 2010, infatti,soltanto 11 fondi SRI di diritto italiano risultavanoaderenti alle LGT Eurosif.Inoltre, sempre con riferimento a una preliminareanalisi del campione analizzato, qualche informa-zione interessante proviene anche dalla figura 2inerente all’entità dell’offerta di fondi SRI per cia-scuna Sgr aderente alle LGT Eurosif. La nazione incui il numero medio di fondi etici per Sgr è mag-giore è il Belgio ove soltanto due grandi Sgr, ade-renti alle LGT Eurosif, collocano ben 107 fondiSRI. Seguono la Norvegia e la Francia con valori,però, ben più bassi rispetto a quello del Belgio.Più nel dettaglio, mentre in Norvegia soltanto unaSgr aderente alle LGT Eurosif colloca 12 fondiSRI, in Francia oltre 70 fondi SRI sono collocati dacirca 8 Sgr.

4. DIFFUSIONE E CARATTERISTICHE DELLEPOLITICHE DI ENGAGEMENT IN EUROPA:UN’ANALISI DEL POSIZIONAMENTODI UN CAMPIONE DI FONDI SRI

Il processo di determinazione del campione ogget-to di analisi ha preso avvio dall’individuazionedell’universo dei fondi etici europei, costituito, se-condo le indicazioni fornite da Vigeo14, da 683fondi e Sicav. In quest’ambito, il campione analizzato è costitui-to dai 330 fondi etici europei, gestiti da 55 societàdi gestione, che adottano le LGT Eurosif per la tra-sparenza dei criteri SRI nei fondi di investimentoretail socialmente responsabili15.

S A G G I 427BANCHE E BANCHIERI n. 6 2010

14. Il dato è tratto dalla ricerca Green, Social and EthicalFunds in Europe del 2009 elaborata dalla società Vigeo,specializzata nella consulenza in materia di investimentiSRI. Gli autori intendono ringraziare il dott. Bartolomeo eil dott. Pezzolato per aver reso possibile la consultazione el’acquisizione di informazioni utili all’indagine e per ilproficuo confronto.15. In realtà, il totale dei fondi SRI aderenti alle LGT, cosìcome rilevabile dal sito di Eurosif, è pari a 338, mentre ilnumero di Sgr è pari a 57. A seguito dell’indisponibilità,sia sul sito di Eurosif sia su quello delle rispettive Sgr, del-le LGT di 8 fondi SRI (di cui 1 collocato dalla Sgr Robeco e7 dalla Sgr Norwich Union), si è reso necessario sottrarretali fondi dall’intero universo di fondi SRI aderenti alleLGT Eurosif che, dunque, si è ridotto a 330 unità. Per laconsultazione integrale dei fondi SRI analizzati, cfr.http://www.eurosif.org/publications/european_sri_trans-parency_code.

FIGURA 1 – FONDI SRI ADERENTI ALLE LGT EUROSIF DISTINTI PER NAZIONE DI APPARTENENZA

FIGURA 2 – NUMERO MEDIO DI FONDI SRI PER SGR ADERENTI ALLE LGT EUROSIF NEI PAESI EUROPEI(*)

Numero di Sgr

10

30

50

70

90

107

71

52

28

1 1 11425 5 5 5

15 11 11 12 1320

12

2

2

9

14

54

3344

10

110

–10

Numero di fondi SRI

Austria

Belgio

Danimarca

Estonia Norvegia

Francia

Germania

Italia

Svizzera

Olanda

Inghilterra

Austria

Belgio

Danim

arca

Estonia

Franc

ia

German

iaIta

lia

Norve

gia

Svizze

ra

Olanda

Inghil

terra

(*) I valori indicati nelle etichette del grafico sono calcolati, per ciascuna nazio-ne, in base al rapporto tra il totale dei fondi aderenti alle LGT Eurosif e il numerodi Sgr in esse presenti.

8

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 427

Dopo aver determinato il campione, attraverso lametodologia della content analisys16, è stata rea-lizzata un’analisi dei prospetti relativi alle LGT

nelle parti relative all’engagement e alle politichedi voto, dalle quali, come precedentemente evi-denziato, è possibile evincere sia il grado di diffu-sione di tali politiche, sia le modalità attraverso lequali esse sono state concretamente messe in atto.Dal punto di vista metodologico, allo scopo di ren-dere confrontabili le informazioni relative ai fondiconsiderati e per esigenze di chiarezza e organiz-zazione corretta dell’indagine, è stato costruito unmodello di analisi contenente 46 informazioni ri-levanti per lo studio del fenomeno. Definito il mo-dello di indagine, si è proceduto a un confronto trale informazioni in esso contenute e quelle reperi-bili nell’ambito delle LGT Eurosif di ciascunfondo17. In caso di presenza dell’informazione èstato attribuito un punteggio pari a 1, in caso di as-senza un punteggio pari a 0 (zero)18. Successiva-mente, i dati raccolti sono stati elaborati in formaaggregata al fine di ottenere, tramite appositi indi-catori, un quadro completo delle tendenze riscon-trabili nel campione analizzato. Il modello, elabo-rato prevalentemente sulla base dello schema del-le LGT Eurosif del 2004, presenta delle peculiaritàcome la rilevazione della lingua di redazione di ta-le documento, della data di aggiornamento, dellapresenza del Logo di qualità Eurosif19, dell’esi-

stenza di una politica di engagement autonoma edistinta da quella specificamente relativa alloscreening etico dei potenziali emittenti. L’indagi-ne, inoltre, è caratterizzata da un grado di ap-profondimento strettamente legato alle informa-zioni reperibili nei prospetti analizzati – conside-rato che non sono state utilizzate ulteriori fontiinformative – e da un inevitabile livello di sogget-tività dovuto all’interpretazione di informazioninon sempre fornite in maniera precisa.Nel dettaglio, il modello (tabella 3) si compone di14 ambiti informativi, molti dei quali sono stati ul-teriormente dettagliati sulla base delle principaliinformazioni fornite dai fondi analizzati nell’am-bito dei rispettivi prospetti20.

BANCHE E BANCHIERI n. 6 2010A Z I O N A R I AT O AT T I V O E S O F T E N G A G E M E N T N E I F O N D I S R I E U R O P E I : U N ’ A N A L I S I E M P I R I C A428

16. Per un approfondimento di tale metodologia qualita-tiva, cfr. Neuendorf, 2002; Krippendorf, 2004; Beattie,Thomson, 2007.17. Le LGT consultate sono quelle pubblicate sul sito Eu-rosif, tranne nei casi di indisponibilità del prospetto,quando le linee guida sono state reperite sui siti delle sin-gole Sgr. Nonostante la fonte comune, le date di riferi-mento dei prospetti non sono sempre omogenee.18. La scelta di attribuire alle informazioni reperite unvalore dicotomico e non un punteggio più articolato in re-lazione alla qualità e alla profondità delle informazionifornite dalla Sgr, se da un lato presenta dei limiti di qua-lità, soprattutto nei casi in cui la risposta non sia chiara-mente affermativa o negativa, dall’altro limita il rischiodi attribuire un valore eccessivamente soggettivo e di-screzionale.19. Come incentivo a un utilizzo sempre più efficientedelle LGT e non esclusivamente formale, Eurosif, nel2008, ha introdotto uno specifico Logo sulla trasparenza ilcui utilizzo da parte dei gestori è subordinato all’aggior-namento periodico di tali prospetti e alla loro sufficientearticolazione ed esaustività. L’uso di tale Logo, infatti, èrigorosamente controllato sia da Eurosif sia dai rispettiviForum nazionali (per l’Italia dal Forum per la Finanza So-stenibile) i quali, nel revisionare le risposte fornite dalle

Sgr nelle rispettive LGT, valutano che queste ultime sianochiaramente articolate, esaustive e chiare. Sulla base deidati Eurosif, a gennaio 2010, soltanto il 66% circa dei fondiSRI aderenti alle LGT è provvisto anche del Logo sulla tra-sparenza. Per un approfondimento sull’utilizzo di tale Lo-go, cfr. Eurosif, 2010. 20. Per una disamina completa del modello di analisielaborato e utilizzato per la valorizzazione delle informa-zioni sulle politiche di engagement, cfr. tabella 4.

TABELLA 3 – AMBITI INFORMATIVI PRINCIPALI DEL MODELLO DI ANALISI

Ambito informativo

1 Lingua delle Guidelines

2 Data di redazione3 Presenza Logo Eurosif4 Modalità di svolgimento dell'attività di engagement5 Scopi della politica di engagement6 Scelta delle imprese target7 Chi cura le attività di engagement8 Strumenti adottati (soft e/o hard engagement)9 Attività di monitoraggio10 Adozione di iniziative in caso di insuccesso delle attività

di engagement11 Comunicazione agli investitori delle iniziative adottate12 Presenza di una politica di esercizio dei diritti di voto

(azionariato attivo)13 Comunicazione/disclosure delle decisioni di voto assunte14 Presentazione mozioni assembleari

5. I RISULTATI DELL’ANALISI

Dopo aver proceduto alla rilevazione di ciascunadelle 46 informazioni elementari dalle LGT Eurosifdei 330 fondi SRI analizzati, sono state calcolate

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 428

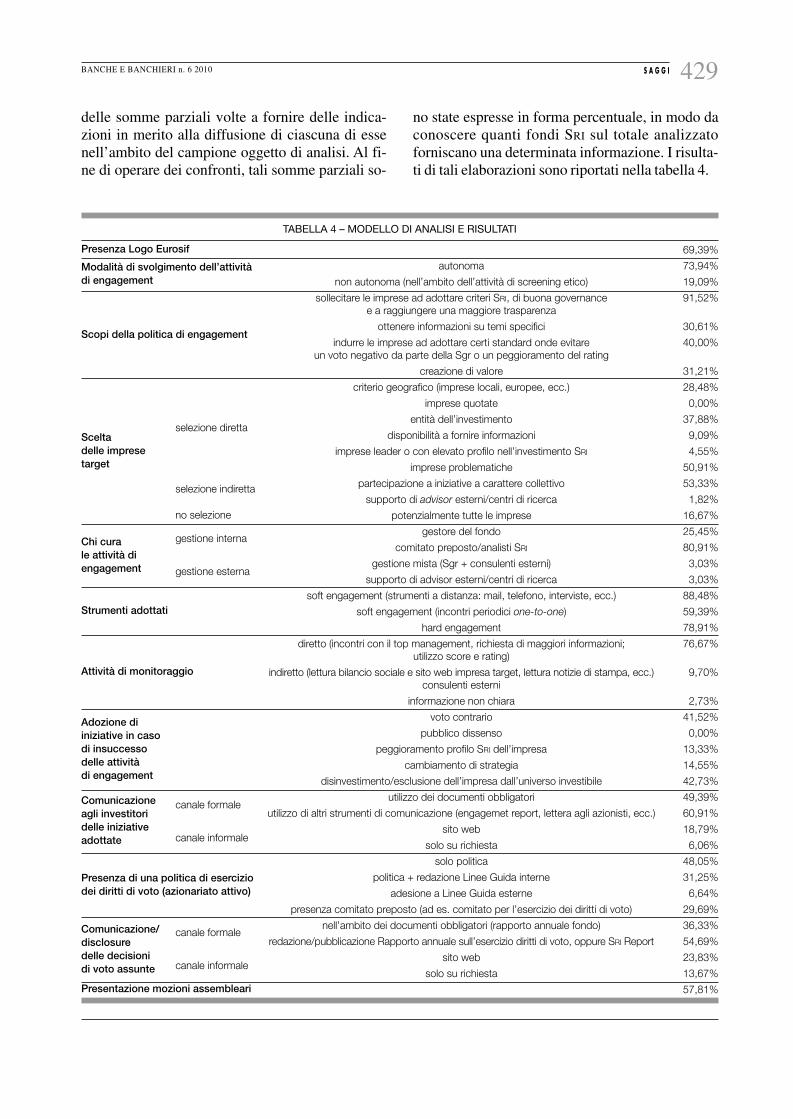

no state espresse in forma percentuale, in modo daconoscere quanti fondi SRI sul totale analizzatoforniscano una determinata informazione. I risulta-ti di tali elaborazioni sono riportati nella tabella 4.

delle somme parziali volte a fornire delle indica-zioni in merito alla diffusione di ciascuna di essenell’ambito del campione oggetto di analisi. Al fi-ne di operare dei confronti, tali somme parziali so-

S A G G I 429BANCHE E BANCHIERI n. 6 2010

TABELLA 4 – MODELLO DI ANALISI E RISULTATI

Presenza Logo Eurosif

Modalità di svolgimento dell’attivitàdi engagement

Scopi della politica di engagement

Scelta delle impresetarget

Chi cura le attività diengagement

Strumenti adottati

Attività di monitoraggio

Adozione diiniziative in caso di insuccesso delle attività di engagement

Comunicazioneagli investitori delle iniziativeadottate

Presenza di una politica di eserciziodei diritti di voto (azionariato attivo)

Comunicazione/disclosure delle decisioni di voto assunte

canale formale

canale informale

canale formale

canale informale

gestione interna

gestione esterna

selezione diretta

no selezione

selezione indiretta

Presentazione mozioni assembleari

autonoma

non autonoma (nell’ambito dell’attività di screening etico)

sollecitare le imprese ad adottare criteri SRI, di buona governance e a raggiungere una maggiore trasparenza

ottenere informazioni su temi specifici

indurre le imprese ad adottare certi standard onde evitare un voto negativo da parte della Sgr o un peggioramento del rating

creazione di valore

criterio geografico (imprese locali, europee, ecc.)

imprese quotate

entità dell’investimento

disponibilità a fornire informazioni

imprese leader o con elevato profilo nell’investimento SRI

imprese problematiche

partecipazione a iniziative a carattere collettivo

supporto di advisor esterni/centri di ricerca

potenzialmente tutte le imprese

gestore del fondo

comitato preposto/analisti SRI

gestione mista (Sgr + consulenti esterni)

supporto di advisor esterni/centri di ricerca

soft engagement (strumenti a distanza: mail, telefono, interviste, ecc.)

soft engagement (incontri periodici one-to-one)

hard engagement

diretto (incontri con il top management, richiesta di maggiori informazioni; utilizzo score e rating)

indiretto (lettura bilancio sociale e sito web impresa target, lettura notizie di stampa, ecc.) consulenti esterni

informazione non chiara

voto contrario

pubblico dissenso

peggioramento profilo SRI dell’impresa

cambiamento di strategia

disinvestimento/esclusione dell’impresa dall’universo investibile

utilizzo dei documenti obbligatori

utilizzo di altri strumenti di comunicazione (engagemet report, lettera agli azionisti, ecc.)

sito web

solo su richiesta

solo politica

politica + redazione Linee Guida interne

adesione a Linee Guida esterne

presenza comitato preposto (ad es. comitato per l’esercizio dei diritti di voto)

nell’ambito dei documenti obbligatori (rapporto annuale fondo)

redazione/pubblicazione Rapporto annuale sull’esercizio diritti di voto, oppure SRI Report

sito web

solo su richiesta

69,39%

73,94%

19,09%

91,52%

30,61%

40,00%

31,21%

28,48%

0,00%

37,88%

9,09%

4,55%

50,91%

53,33%

1,82%

16,67%

25,45%

80,91%

3,03%

3,03%

88,48%

59,39%

78,91%

76,67%

9,70%

2,73%

41,52%

0,00%

13,33%

14,55%

42,73%

49,39%

60,91%

18,79%

6,06%

48,05%

31,25%

6,64%

29,69%

36,33%

54,69%

23,83%

13,67%

57,81%

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 429

Per quanto concerne la presenza del Logo sullaTrasparenza Eurosif, il dato appare soddisfacente,sebbene foriero di un ulteriore miglioramento. Ineffetti, quasi il 70% del fondi SRI analizzati èprovvisto del bollino Eurosif sulla Trasparenza.Su tale valore pesa l’assenza del Logo relativa-mente ai fondi francesi. In merito alle modalità di svolgimento dell’attivitàdi engagement, nella maggior parte dei casi essa èrealizzata in maniera autonoma rispetto all’attivitàdi screening etico. In effetti, solo il 20% circa deifondi SRI analizzati dichiara espressamente di nonsvolgere una politica di engagement di tipo forma-le, in quanto riconducibile nell’ambito della tradi-zionale attività di selezione etica svolta dal fondo.Tra gli scopi della politica di engagement, piutto-sto diffuso è l’obiettivo di indurre le imprese tar-get ad adottare criteri SRI e/o di buona governancenell’ambito della loro gestione. In effetti, tale sco-po è dichiarato dalla quasi totalità dei fondi SRI

analizzati (91% circa). Si tratta di un aspetto di no-tevole rilevanza in quanto testimonia il valore per-suasivo che l’engagement può avere nel sollecita-re una maggiore diffusione delle modalità di ge-stione di tipo socialmente responsabile nell’ambi-to dell’industria finanziaria. D’altro canto, un me-desimo valore persuasivo dell’engagement è rile-vabile anche dal secondo scopo più diffuso, ovve-ro quello relativo a evitare che le imprese nellequali i fondi SRI investono possano subire un peg-gioramento del loro rating e, dunque, rischiare diessere escluse dall’universo investibile. In consi-derazione di tale aspetto, si potrebbe addiritturaattribuire all’engagement una funzione di educa-tion delle imprese, volta a indirizzarle verso com-portamenti sempre più trasparenti e in linea conprincipi di eticità della gestione.In merito, invece, alle modalità di scelta delle im-prese target, come è possibile evincere dallo stessomodello di analisi che a tale macrocategoria dedicaben 9 differenti informazioni (cfr. tabella 4),l’analisi ha rilevato una certa difformità delle indi-cazioni fornite dai fondi SRI analizzati. Nel detta-glio, tale scelta può avvenire sia in maniera diretta,ovvero su specifico input del fondo, sia in manieraindiretta, modalità che si manifesta allorquandoquest’ultimo decide di partecipare a iniziative a ca-rattere collettivo oppure di avvalersi del supportodi advisor e/o di centri di ricerca sui quali ricade, indefinitiva, il compito di selezionare le imprese overealizzare le politiche di engagement.

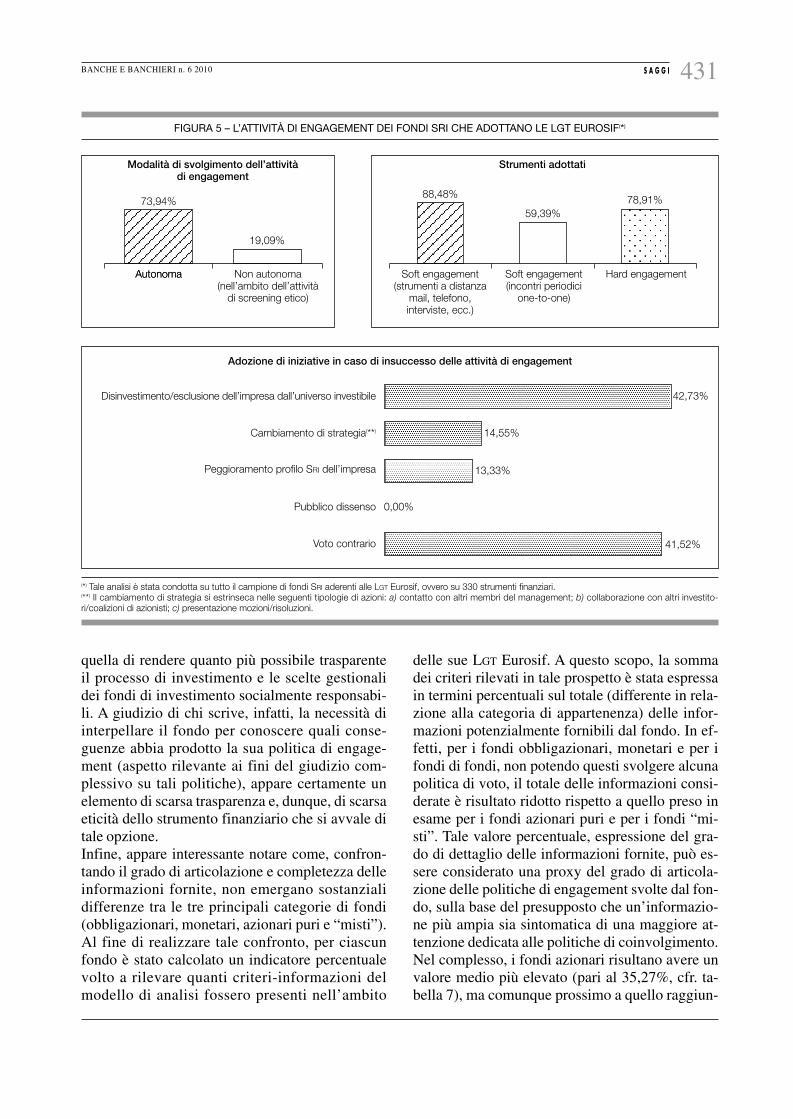

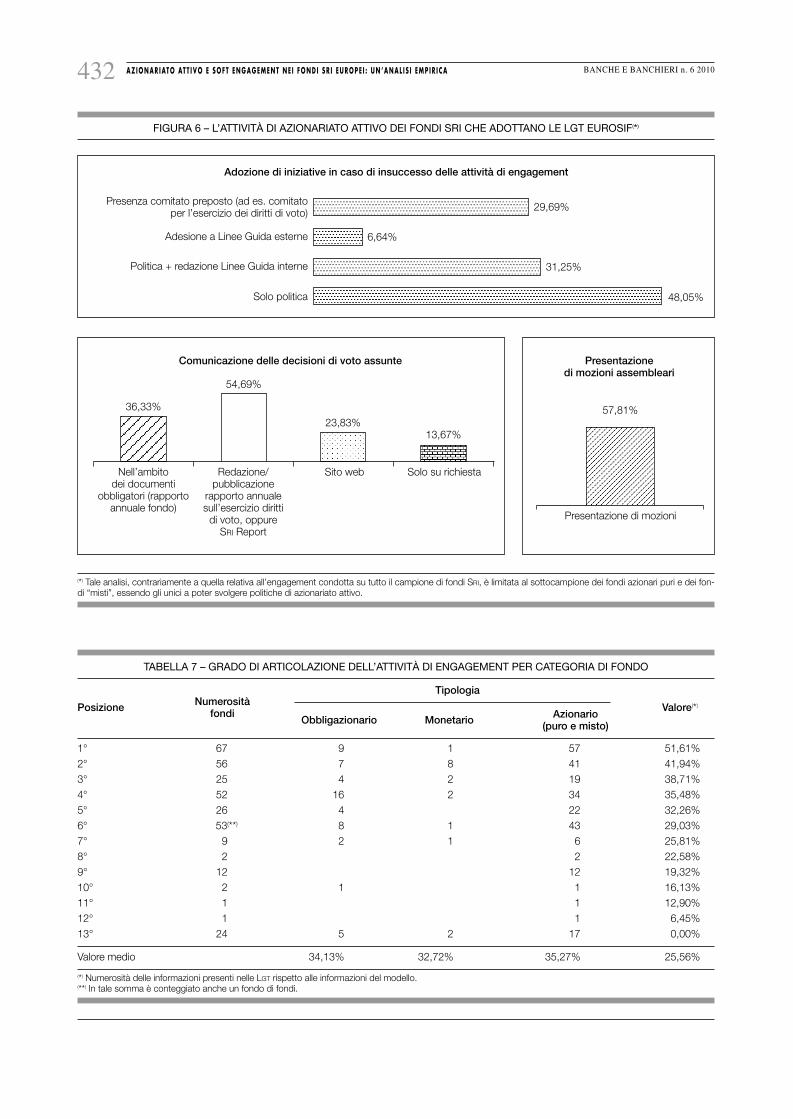

Particolarmente interessante appare, infine, il datosul tipo di iniziative intraprese in caso di insucces-so delle attività di engagement, nonché quello su-gli strumenti adottati. In merito al primo aspetto,qualora la politica di coinvolgimento non conse-gua gli scopi prefissati, nella maggior parte dei ca-si la Sgr decide o di escludere l’impresa target dal-l’universo investibile del fondo, oppure di votarein maniera contraria nell’ambito delle rispettiveassemblee. Da osservare come la scelta di espri-mere un pubblico dissenso nei riguardi di tali im-prese non sia perseguita da nessun fondo SRI ade-rente alle LGT Eurosif.Quanto agli strumenti adottati, come è rilevabiledalla figura 5, quasi il 90% dei fondi SRI praticapolitiche di soft engagement riconducibili, essen-zialmente, a forme di comunicazione a distanzavolte a incentivare un dialogo con le imprese tar-get, mentre quasi l’80% dei fondi affianca al softengagement anche l’hard engagement, ovvero larealizzazione di specifiche politiche di voto. Tut-tavia, in presenza di tali politiche, come evidenziala figura 6, soltanto il 31% dei fondi SRI (azionaripuri e fondi “misti”21) redige apposite Linee guida.La maggior parte di essi, infatti, non sceglie di for-malizzare la propria politica di voto nell’ambitodi uno specifico documento. Inoltre, poco nume-rosi sono anche quei fondi SRI che scelgono diistituire, internamente, un apposito Comitato perl’esercizio dei diritti di voto. Si è potuto constata-re, infatti, come oltre il 70% dei fondi SRI analiz-zati non si avvalga di tale organismo.Una maggiore diffusione, invece, ha la scelta diredigere e pubblicare un rapporto annuale sull’e-sercizio dei diritti di voto (figura 6). La maggio-ranza dei fondi SRI analizzati, infatti, percorre talestrada al fine di rendere pubbliche le proprie deci-sioni di voto generalmente con periodicità annua-le. Tuttavia, a tale aspetto positivo si contrapponeuna criticità: il 14% circa dei fondi SRI analizzatidichiara di comunicare le proprie decisioni di votosoltanto su richiesta. Tale scelta, sebbene ricondu-cibile a una minoranza di fondi etici, non apparefacilmente giustificabile anche alla luce della ratiosottesa alla redazione delle LGT Eurosif che è

BANCHE E BANCHIERI n. 6 2010A Z I O N A R I AT O AT T I V O E S O F T E N G A G E M E N T N E I F O N D I S R I E U R O P E I : U N ’ A N A L I S I E M P I R I C A430

21. Per fondi “misti” s’intendono tutti quei fondi (bilan-ciati, flessibili, ecc.) per i quali non si può escludere lapresenza, in portafoglio, di titoli azionari volti a conferireal fondo la possibilità di esercitare politiche di azionaria-to attivo.

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 430

Strumenti adottati

delle sue LGT Eurosif. A questo scopo, la sommadei criteri rilevati in tale prospetto è stata espressain termini percentuali sul totale (differente in rela-zione alla categoria di appartenenza) delle infor-mazioni potenzialmente fornibili dal fondo. In ef-fetti, per i fondi obbligazionari, monetari e per ifondi di fondi, non potendo questi svolgere alcunapolitica di voto, il totale delle informazioni consi-derate è risultato ridotto rispetto a quello preso inesame per i fondi azionari puri e per i fondi “mi-sti”. Tale valore percentuale, espressione del gra-do di dettaglio delle informazioni fornite, può es-sere considerato una proxy del grado di articola-zione delle politiche di engagement svolte dal fon-do, sulla base del presupposto che un’informazio-ne più ampia sia sintomatica di una maggiore at-tenzione dedicata alle politiche di coinvolgimento.Nel complesso, i fondi azionari risultano avere unvalore medio più elevato (pari al 35,27%, cfr. ta-bella 7), ma comunque prossimo a quello raggiun-

quella di rendere quanto più possibile trasparenteil processo di investimento e le scelte gestionalidei fondi di investimento socialmente responsabi-li. A giudizio di chi scrive, infatti, la necessità diinterpellare il fondo per conoscere quali conse-guenze abbia prodotto la sua politica di engage-ment (aspetto rilevante ai fini del giudizio com-plessivo su tali politiche), appare certamente unelemento di scarsa trasparenza e, dunque, di scarsaeticità dello strumento finanziario che si avvale ditale opzione.Infine, appare interessante notare come, confron-tando il grado di articolazione e completezza delleinformazioni fornite, non emergano sostanzialidifferenze tra le tre principali categorie di fondi(obbligazionari, monetari, azionari puri e “misti”).Al fine di realizzare tale confronto, per ciascunfondo è stato calcolato un indicatore percentualevolto a rilevare quanti criteri-informazioni delmodello di analisi fossero presenti nell’ambito

S A G G I 431BANCHE E BANCHIERI n. 6 2010

FIGURA 5 – L’ATTIVITÀ DI ENGAGEMENT DEI FONDI SRI CHE ADOTTANO LE LGT EUROSIF(*)

73,94%

AutonomaAutonoma Non autonoma(nell’ambito dell’attività

di screening etico)

Disinvestimento/esclusione dell’impresa dall’universo investibile

Cambiamento di strategia(**) 14,55%

13,33%

41,52%

42,73%

Peggioramento profilo SRI dell’impresa

Pubblico dissenso 0,00%

Voto contrario

Modalità di svolgimento dell’attività di engagement

Adozione di iniziative in caso di insuccesso delle attività di engagement

19,09%

Soft engagement(strumenti a distanza

mail, telefono, interviste, ecc.)

Soft engagement(incontri periodici

one-to-one)

Hard engagement

59,39%

88,48% 78,91%

(*) Tale analisi è stata condotta su tutto il campione di fondi SRI aderenti alle LGT Eurosif, ovvero su 330 strumenti finanziari.(**) Il cambiamento di strategia si estrinseca nelle seguenti tipologie di azioni: a) contatto con altri membri del management; b) collaborazione con altri investito-ri/coalizioni di azionisti; c) presentazione mozioni/risoluzioni.

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 431

Presentazione di mozioni

BANCHE E BANCHIERI n. 6 2010A Z I O N A R I AT O AT T I V O E S O F T E N G A G E M E N T N E I F O N D I S R I E U R O P E I : U N ’ A N A L I S I E M P I R I C A432

Comunicazione delle decisioni di voto assunte Presentazione di mozioni assembleari

FIGURA 6 – L’ATTIVITÀ DI AZIONARIATO ATTIVO DEI FONDI SRI CHE ADOTTANO LE LGT EUROSIF(*)

TABELLA 7 – GRADO DI ARTICOLAZIONE DELL’ATTIVITÀ DI ENGAGEMENT PER CATEGORIA DI FONDO

57,81%

Nell’ambito dei documenti

obbligatori (rapportoannuale fondo)

Redazione/pubblicazione

rapporto annuale sull’esercizio diritti

di voto, oppure SRI Report

Sito web Solo su richiesta

54,69%

36,33%

23,83%13,67%

(*) Tale analisi, contrariamente a quella relativa all’engagement condotta su tutto il campione di fondi SRI, è limitata al sottocampione dei fondi azionari puri e dei fon-di “misti”, essendo gli unici a poter svolgere politiche di azionariato attivo.

(*) Numerosità delle informazioni presenti nelle LGT rispetto alle informazioni del modello.(**) In tale somma è conteggiato anche un fondo di fondi.

Presenza comitato preposto (ad es. comitato per l’esercizio dei diritti di voto)

31,25%

6,64%

29,69%

48,05%

Adesione a Linee Guida esterne

Politica + redazione Linee Guida interne

Solo politica

Adozione di iniziative in caso di insuccesso delle attività di engagement

1° 67 9 1 57 51,61%2° 56 7 8 41 41,94%3° 25 4 2 19 38,71%4° 52 16 2 34 35,48%5° 26 4 22 32,26%6° 53(**) 8 1 43 29,03%7° 9 2 1 6 25,81%8° 2 2 22,58%9° 12 12 19,32%10° 2 1 1 16,13%11° 1 1 12,90%12° 1 1 6,45%13° 24 5 2 17 0,00%

Valore medio 34,13% 32,72% 35,27% 25,56%

Posizione Numerositàfondi

Obbligazionario

Tipologia

Monetario Azionario(puro e misto)

Valore(*)

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 432

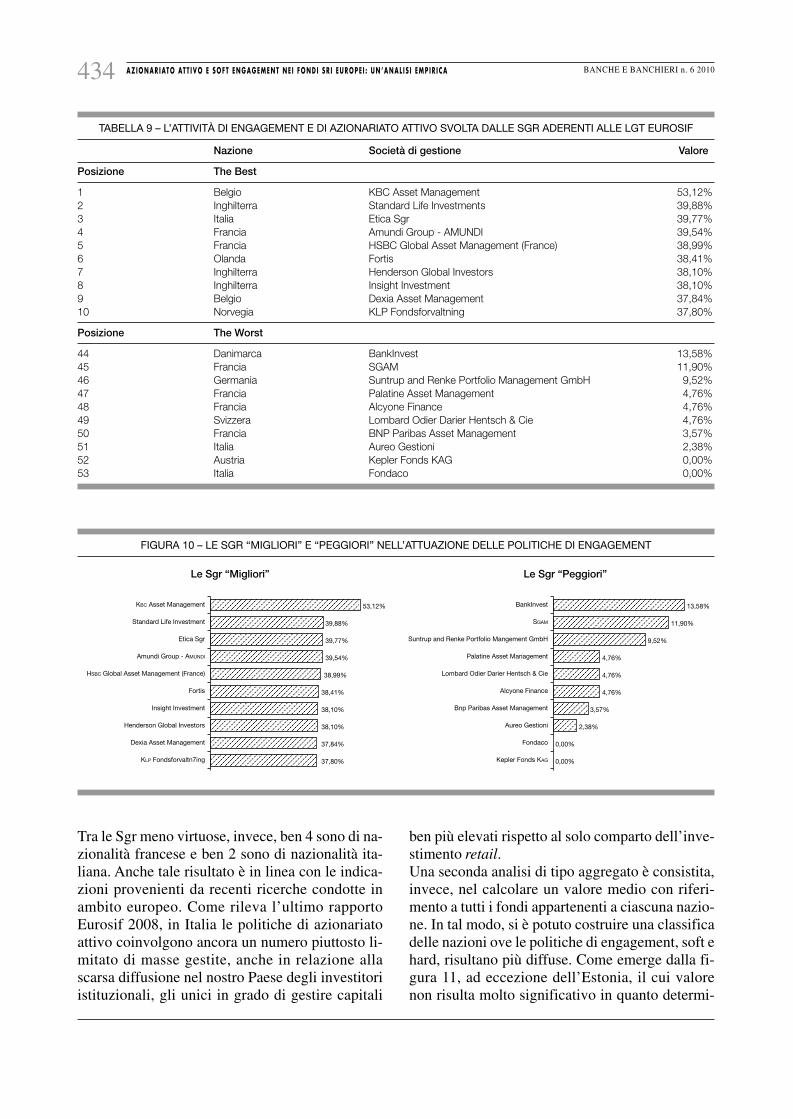

poste in essere, considerabile come proxy dell’in-tensità, della completezza e dell’adeguatezza delleattività realizzate. Quest’approccio ha consentitodi elaborare una sorta di classifica delle Sgr più“impegnate” e più “trasparenti” con riguardo a talipolitiche. La tabella 9, nella quale sono riportati irisultati delle elaborazioni realizzate, indica solole prime (the best) e le ultime 10 posizioni (theworst). Come è meglio evidenziato dalla figura10, al primo posto si colloca la Sgr belga KBC As-set Management con un valore superiore al 53%;seguono, tra loro meno distanziate, Standard LifeInvestment (Inghilterra) e Amundi Group (Fran-cia), nonché l’italiana Etica Sgr, la cui terza posi-zione è da ritenersi degna di nota.Inoltre, è da osservare come tra le 10 Sgr più vir-tuose sotto il profilo delle politiche di engagementperseguite, ce ne siano ben 3 di nazionalità ingle-se, a testimonianza della maggiore diffusione del-lo shareholder activism nell’ambito dei paesi an-glosassoni, notoriamente caratterizzati da unamaggiore tradizione nell’attuazione di tali politi-che rispetto ai paesi latini.

to sia dai fondi obbligazionari sia da quelli mone-tari (pari, rispettivamente, al 34,13% e al 32,72%).Con riguardo, invece, alla sola attività di aziona-riato attivo, i cui valori sono stati calcolati consi-derando unicamente il sottocampione dei fondiazionari puri e dei fondi “misti”, il valore medioraggiunto è pari al 30% (cfr. tabella 8)22.

5.1 I RISULTATI DELL’ANALISI DISTINTI

PER SGR E PER NAZIONE DI APPARTENENZA

DEI FONDI SRI ANALIZZATI

Dopo aver analizzato la diffusione dei singoli cri-teri inclusi nel modello di rilevazione, si è ritenutoopportuno proseguire con altre due tipologie dielaborazioni a carattere più aggregato.Una prima analisi è consistita nell’aggregare i va-lori relativi a ciascun fondo(indicati nelle tabelle 7e 8) per Sgr di appartenenza, in modo da ottenereper ognuna di esse un valore medio del livello didettaglio delle informazioni fornite in merito allepolitiche di soft engagement e di azionariato attivo

S A G G I 433BANCHE E BANCHIERI n. 6 2010

22. Si noti, inoltre, come la maggioranza relativa dei fondi azionari si collochi su un valore superiore alla media (nella ter-za posizione, infatti, a cui corrisponde un valore medio del 40%, si collocano ben 89 fondi gestiti da 18 Sgr) e come ben 39fondi non svolgano alcuna attività di azionariato attivo (cfr. settima posizione della tabella 8).

TABELLA 8 – GRADO DI ARTICOLAZIONE DELL’ATTIVITÀ DI AZIONARIATO ATTIVO SVOLTA DAI FONDI AZIONARI (PURI E MISTI)

(*) Numerosità delle informazioni presenti nelle LGT rispetto alle informazioni del modello.

Posizione

1°

2°

3°

4°

5°

6°

7°

Valore medio

Numerosità fondi

74

15

89

28

5

6

39

Sgr

KBC Asset Management

Limestone Investment Management, Eurizon Capital, Bank Sarasin & Co Ltd, Standard Life Investments

Dexia AM, Amoundi Group, CPR AM (Amoundi Group), AXA Investment Managers, BNPParibas AM, HSBC Global Asset Management, Inter Expansion, Macif Gestio, Etica Sgr,KLP Fondsforvaltning, Migros Bank, Suntrup and Renke Portfolio Management GmbH,ASN Bank, Triodos Bank, AXA Investment Managers, CIS F&C AM, Friends Provident,

Henderson Global Investors, Insight Investment

Amundi Group, Palatine AM, SGAM, Bank Vontobel, AG Group, Pictet AM, Swisscanto,Zegora Investments Ltd, Zürcher Kantonalbank, ING Bank, Fortis, Triodos Bank, Jupiter AM

Alcyone Finance, BNP Paribas AM, Pioneer Investments, Lombard Odier Darier Hentsch & Cie

Vinis

3 Banken-Generali Investment GmbH, Bankhaus, Kepler Fonds KAG, BankInvest,BN&Partners Schweiz AG, LBBW AM GmbH, White Investment AG, Aureo Gestioni,Eurizon Capital, Fondaco, Triodos Bank, UBS Global AM, Raffeisen Schweiz, SAM

Sustainable AM, Dr. Höller Vermög, und Anlageberatung AG

NumerositàSgr

1

4

18

12

4

1

15

Valore(*)

60%

50%

40%

30%

20%

10%

0%

30%

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 433

Tra le Sgr meno virtuose, invece, ben 4 sono di na-zionalità francese e ben 2 sono di nazionalità ita-liana. Anche tale risultato è in linea con le indica-zioni provenienti da recenti ricerche condotte inambito europeo. Come rileva l’ultimo rapportoEurosif 2008, in Italia le politiche di azionariatoattivo coinvolgono ancora un numero piuttosto li-mitato di masse gestite, anche in relazione allascarsa diffusione nel nostro Paese degli investitoriistituzionali, gli unici in grado di gestire capitali

ben più elevati rispetto al solo comparto dell’inve-stimento retail.Una seconda analisi di tipo aggregato è consistita,invece, nel calcolare un valore medio con riferi-mento a tutti i fondi appartenenti a ciascuna nazio-ne. In tal modo, si è potuto costruire una classificadelle nazioni ove le politiche di engagement, soft ehard, risultano più diffuse. Come emerge dalla fi-gura 11, ad eccezione dell’Estonia, il cui valorenon risulta molto significativo in quanto determi-

BANCHE E BANCHIERI n. 6 2010A Z I O N A R I AT O AT T I V O E S O F T E N G A G E M E N T N E I F O N D I S R I E U R O P E I : U N ’ A N A L I S I E M P I R I C A434

TABELLA 9 – L’ATTIVITÀ DI ENGAGEMENT E DI AZIONARIATO ATTIVO SVOLTA DALLE SGR ADERENTI ALLE LGT EUROSIF

FIGURA 10 – LE SGR “MIGLIORI” E “PEGGIORI” NELL’ATTUAZIONE DELLE POLITICHE DI ENGAGEMENT

Nazione Società di gestione Valore

Posizione The Best

1 Belgio KBC Asset Management 53,12%2 Inghilterra Standard Life Investments 39,88%3 Italia Etica Sgr 39,77%4 Francia Amundi Group - AMUNDI 39,54%5 Francia HSBC Global Asset Management (France) 38,99%6 Olanda Fortis 38,41%7 Inghilterra Henderson Global Investors 38,10%8 Inghilterra Insight Investment 38,10%9 Belgio Dexia Asset Management 37,84%10 Norvegia KLP Fondsforvaltning 37,80%

Posizione The Worst

44 Danimarca BankInvest 13,58%45 Francia SGAM 11,90%46 Germania Suntrup and Renke Portfolio Management GmbH 9,52%47 Francia Palatine Asset Management 4,76%48 Francia Alcyone Finance 4,76%49 Svizzera Lombard Odier Darier Hentsch & Cie 4,76%50 Francia BNP Paribas Asset Management 3,57%51 Italia Aureo Gestioni 2,38%52 Austria Kepler Fonds KAG 0,00%53 Italia Fondaco 0,00%

KBC Asset Management

Fortis

HSBC Global Asset Management (France)

Amundi Group - AMUNDI

Etica Sgr

Standard Life Investment

Insight Investment

Henderson Global Investors

Dexia Asset Management

KLP Fondsforvaltn7ing

53,12%

38,41%

38,99%

39,54%

39,77%

39,88%

38,10%

38,10%

37,84%

37,80%

Le Sgr “Migliori”

BankInvest

Alcyone Finance

Lombard Odier Darier Hentsch & Cie

Palatine Asset Management

Suntrup and Renke Portfolio Mangement GmbH

SGAM

Bnp Paribas Asset Management

Aureo Gestioni

Fondaco

Kepler Fonds KAG

13,58%

4,76%

4,76%

4,76%

9,52%

11,90%

3,57%

2,38%

0,00%

0,00%

Le Sgr “Peggiori”

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 434

gendo le LGT Eurosif potrebbe, infatti, essere pre-giudicata dall’assenza di condizioni volte a con-sentire a tutti gli investitori (e non solo a quellidella medesima nazionalità del fondo etico) di co-noscere più nel dettaglio un determinato strumen-to di investimento. In aggiunta, sempre con riferimento all’articola-zione informativa dello schema delle LGT Eurosif,si rileva l’assenza di una specifica area dedicataagli effetti prodotti dalla politica di engagement,che potrebbe essere utile per valutare l’efficacia el’incisività degli strumenti adottati. Infine, non èrichiesta la redazione delle LGT distintamente perciascun fondo SRI e ciò, sebbene costituisca unascelta condivisibile sotto il profilo delle economiedi scala conseguibili, oltre a generare difformità dicomportamenti (la maggior parte delle Sgr pubbli-ca un’unica versione di LGT comune a tutti i fon-di), rende difficoltosa l’individuazione dei fondipiù attivamente impegnati nell’engagement.In ultima analisi, sono state rilevate due criticitàconcernenti l’interpretazione e la definizione deiconcetti chiave. In primo luogo, alcune Sgr so-vrappongono l’azionariato attivo, che general-mente si esplica nei confronti di imprese best inclass, con l’azionariato critico, che invece si prati-ca maggiormente nei riguardi di imprese palese-mente non etiche. Anche a questo proposito po-trebbe essere di ausilio una maggiore puntualizza-zione dei concetti nella sezione relativa alla defi-nizione delle parole chiave usate nelle LGT. Inol-tre, in alcuni casi appare evidente come l’attivitàdi engagement di tipo soft sia integrata nel proces-so di screening etico delle imprese, specie quandoquest’ultimo è realizzato internamente ed è parti-colarmente approfondito (come ad esempio per lasocietà svizzera Sam). A tal proposito, le LGT Eu-rosif potrebbero indurre i fondi a fare maggiorechiarezza, ad esempio richiedendo alle Sgr infor-mazioni più precise in merito al grado di autono-mia delle pratiche di coinvolgimento realizzate.

6. CONCLUSIONI E POSSIBILI SVILUPPIDELL’ANALISI

Come più volte evidenziato, l’obiettivo del pre-sente lavoro è stato quello di analizzare quale sia ilgrado di attenzione e di sviluppo delle politiche dishareholder engagement poste in essere dai fondidi investimento socialmente responsabili (SRI)

nato da un unico fondo, le prime posizioni sonooccupate dai paesi del Nord Europa (Belgio, Nor-vegia, Olanda, Inghilterra), mentre i paesi dell’Eu-ropa centrale si collocano nelle ultime posizioni(Francia, Svizzera, Austria, Italia, Germania). Faeccezione la Danimarca, un paese del Nord Euro-pa, il cui valore è determinato, come per l’Estonia,da poche osservazioni disponibili (in tale nazione,infatti, è presente un’unica Sgr che colloca solo 4fondi SRI aderenti alle LGT Eurosif). In definitiva, anche quest’ultima analisi aggregata,che offre una fotografia dello sviluppo delle politi-che di engagement a livello europeo, non fa checonfermare le considerazioni precedenti in ordinealla tradizionale maggiore vocazione dei paesi an-glosassoni all’uso e allo sviluppo delle politiche dicoinvolgimento (Eurosif, 2008).

5.2 ALCUNE CRITICITÀ EVIDENZIATE

DALL’INDAGINE

La metodologia prescelta per la realizzazione del-l’analisi ha consentito di evidenziare, accanto airisultati appena esposti, anche alcuni elementi dicriticità delle LGT Eurosif sui quali sembra oppor-tuno soffermarsi brevemente. Innanzitutto, unostacolo alla lettura, alla comparabilità, ma anchealla diffusione di tali prospetti è l’assenza diuniformità nella lingua di redazione. Molte Sgr,infatti, redigono il documento adoperando la pro-pria lingua madre, sebbene sia possibile rilevareuna prevalenza di società che utilizzano l’inglese.A questo proposito, utile potrebbe essere un invitoda parte di Eurosif a utilizzare nella compilazionedel prospetto anche una lingua comune e diffusa(come l’inglese), oltre a quella di origine. La mag-giore trasparenza che si cerca di conseguire redi-

S A G G I 435BANCHE E BANCHIERI n. 6 2010

FIGURA 11 – LO SVILUPPO DELLE POLITICHE DI ENGAGEMENT A LIVELLO EUROPEO

50,07%

13,58%17,86%

24,43%24,91%27,10%30,38%

35,12%35,71%35,88%37,80%

Austria

Belgio

Danim

arca

Estonia

Franc

ia

German

iaIta

lia

Norve

gia

Svizze

ra

Olanda

Inghil

terra

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 435

collocati e gestiti a livello europeo. A tal fine, peresigenze connesse al reperimento delle informa-zioni, si è scelto di limitare l’analisi all’universodei fondi SRI aderenti alle Linee Guida sulla Tra-sparenza (LGT) dei fondi socialmente responsabiliredatte e introdotte da Eurosif nel 2004. Nell’am-bito di tale prospetto, infatti, due sezioni sono de-dicate espressamente alle attività di engagement edi azionariato attivo (o politiche di voto) poste inessere dal fondo. In tal modo, oltre al vantaggio diutilizzare una medesima fonte informativa, è statopossibile sistematizzare e organizzare adeguata-mente la rilevazione delle informazioni, attraversol’utilizzo di un modello di analisi elaborato a par-tire dallo schema delle LGT.Nel complesso, l’analisi condotta ha evidenziatocome, a fronte di un livello di utilizzo delle politi-che di engagement piuttosto elevato (oltre il 90%dei fondi SRI, come risulta dalla tabella 4 e dallafigura 5), il livello di articolazione delle informa-zioni, che può essere considerato una proxy delgrado di intensità di tali politiche nell’ambito deifondi SRI europei, non raggiunga un livello suffi-cientemente adeguato. Esso, infatti, si attesta suun valore medio pari al 25,56% e, sebbene i fondiazionari si collochino su un valore medio più ele-vato, quest’ultimo supera di poco il 35% (cfr. ta-bella 7). Maggiore è risultato il livello informativoinerente alle sole politiche di azionariato attivo,per la cui analisi, come è stato messo in evidenza,sono stati presi in considerazione unicamente ifondi azionari puri e i fondi “misti”, con azioni inportafoglio. Tuttavia, anche in tal caso, il valoremedio raggiunto da tali fondi non supera il 30%(cfr. tabella 8). Inoltre, si è constatato come non tutti i fondi SRI

europei aderenti alle LGT Eurosif pongano in esse-re tali politiche. Più nel dettaglio, per quanto ri-guarda l’attività di engagement, su un totale com-plessivo di 330 fondi, 24 non svolgono alcuna po-litica di tal genere (ovvero il 7% circa, cfr. tabella7). Con riguardo all’azionariato attivo, invece, la

percentuale di fondi azionari puri e dei fondi “mi-sti”, che sceglie di non porre in essere nessuna po-litica di voto è pari al 15% (ovvero 39 fondi su256, cfr. tabella 8).Fonte di numerose e preziose indicazioni, l’analisicondotta appare certamente utilizzabile come baseper ulteriori sviluppi e approfondimenti. Il reperi-mento di nuove informazioni tramite la consulta-zione di differenti documenti (come i prospettiinformativi dei fondi e/o i rapporti sull’eserciziodei diritti di voto, ove presenti), infatti, potrebberenderla foriera di ulteriori interessanti risultati re-lativi, in particolar modo, all’ambito in cui le poli-tiche sono realizzate e agli effetti da esse persegui-ti e perseguibili. Nel primo caso, attraverso il cen-simento, l’analisi e l’elaborazione delle singole at-tività realizzate da ciascun fondo, potrebbe esserepossibile individuare se le politiche di engage-ment più diffuse e praticate siano quelle sociali,ambientali o di governance; nel secondo caso,l’individuazione di informazioni sugli effetti sorti-ti dalle stesse politiche potrebbe essere utile pervalutarne l’efficacia e analizzarne gli effetti sullacreazione di valore sia per l’impresa target che pergli investitori del fondo.Infine, a chiusura del lavoro, si ritiene di poter for-nire un input utile a rendere più efficace il tentati-vo di autoregolamentazione realizzato da Eurosifattraverso la predisposizione dello schema di Li-nee Guida sulla trasparenza. In effetti, oltre a in-durre gli aderenti a un maggior grado di disclosu-re, indubbiamente utile sia agli investitori per va-lutare la rispondenza dei fondi alle loro specificheesigenze di investimento, sia al settore della finan-za etica per minimizzare il diffondersi di fondi SRI

solo apparenti, sarebbe utile e proficuo che si va-lutasse l’opportunità di redigere un codice di auto-disciplina per i fondi SRI, con il quale non solo in-dividuare e formalizzare le buone prassi del setto-re, ma anche indirizzare verso un maggior rigore euna maggiore disciplina nell’utilizzo dei criteri diinvestimento socialmente responsabili.

BANCHE E BANCHIERI n. 6 2010A Z I O N A R I AT O AT T I V O E S O F T E N G A G E M E N T N E I F O N D I S R I E U R O P E I : U N ’ A N A L I S I E M P I R I C A436

BASSO A., FUNARI S. (2002), “I fondi comuni di investi-mento etici in Italia e la valutazione delle perfor-mance”, in Il Risparmio, vol. 10.

BEATTIE V., THOMSON S.J. (2007), “Lifting the Lid on theUse of Content Analysis to Investigate Intellectual

Capital Disclosures”, in Accounting Forum, vol. 31,issue 2, pp. 129-163.

BECHT M., FRANKS J., MAYER C., ROSSI S. (2006), Returnsto Shareholder Activism: Evidence from a ClinicalStudy of the Hermes U.K. Focus Fund, ECGI-FinanceWorking Paper.

BLACK B.S. (1992), “Agents Watching Agents: The Promise

B I B L I O G R A F I A

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 436

of Institutional Investor Voice”, in UCLA Law Review,n. 39, pp. 811-893.

– (1998), “Shareholder Activism and Corporate Gover-nance in the U.S.”, in NEWMAN P. (ed.), The New Pal-grave Dictionary of Economics and the Law, Londonand Basingstoke, UK, Palgrave Macmillan.

BOYSON N.M., MOORADIAN R.M. (2007), Hedge Funds asShareholder Activists from 1994-2005, Working Paper, Northeastern University.

BRAV A., JIANG W., PARTNOY F., THOMAS R. (2008),“Hedge Fund Activism, Corporate Governance, andFirm Performance”, in The Journal of Finance, vol.63, issue 4, pp. 1729-1775, August.

CRUTCHLEY C.E, HUDSON C.D., JENSEN M.R.H. (1998),“Shareholder Wealth Effects of CalPERS’ Activism”, inFinancial Service Review, 7(1), pp. 1-10.

DE CEUSTER M.J.K., MASSCHELEIN N. (2003), “RegulatingBanks Through Market Discipline: A Survey of the Issues”, in Journal of Economic Surveys, n. 19, pp. 75-169.

DEL GUERCIO D., HAWKINS J. (1999), “The Motivation andImpact of Pension Fund Activism”, in Journal of Financial Economics, vol. 52, pp. 293-340.

DI TURI A. (2010), Una grande giornata di azionariato at-tivo, Soldionline, maggio.

EIRIS (2008), The EIRIS Green & Ethical Fund Directory,January.

ENGLISH P.C., SMYTHE T.I., MCNEIL C.R. (2004), “The‘CalPERS’ Effect Revisited”, in Journal of CorporateFinance, n. 10, pp. 157-174.

EUROSIF (2004), European SRI Transparency Code.

– (2006), Active Share Ownership Handbook.

– (2008), European SRI Study.

– (2010), The European SRI Transparency Code ManualLogo Specification, May.

FACCIO M., LASFER M.A. (2000), “Do Occupational Pen-sion Funds Monitor Companies in Which They HoldLarge Stakes?”, in Journal of Corporate Finance, n. 6,pp. 71-110.

FORUM PER LA FINANZA SOSTENIBILE E MEFOP (2002), Fon-di pensione e investimenti socialmente responsabili,rapporto di ricerca.

GILLAN S.L., STARKS L.T. (1998), “A Survey of ShareholderActivism: Motivation And Empirical Evidence”, inContemporary Finance Digest, n. 2, pp. 10-34.

– (2007), “The Evolution of Shareholder Activism in theUnited States”, in Journal of Applied Corporate Finance, Morgan Stanley, vol. 19(1), pp. 55-73.

GUAY T., DOH J.P., SINCLAIR G. (2004), “Non-Governmen-tal, Organizations, Shareholder Activism, and SociallyResponsible Investments: Ethical, Strategic, and Go-vernance Implications”, in Journal of Business Ethics,vol. 52, pp. 125-139.

S A G G I 437BANCHE E BANCHIERI n. 6 2010

INTONTI M., IANNUZZI A. (2010), “Grado di eticità e pri-cing dei fondi comuni di investimento etici in Italia”,in Bancaria, n. 4.

KARPOFF M.J. (2001), “The Impact of Shareholder Activismon Target Companies: A Survey on Empirical Finding”,available at SSRN: http://ssrn.com/abstract=885365.

KRIPPENDORF K.A. (2004), Content Analysis: An Introduc-tion to its Methodology, second edition, ThousandOaks, CA, Sage.

LLEWELLYN D., MAYES D. (2003), “The Role of MarketDiscipline in Handling Problem Banks”, Bank of Fin-land, Discussion Paper No. 21/2003. Available atSSRN: http://ssrn.com/abstract=501302.

NESBITT S.L. (1994), “Long-Term Rewards from Share-holder Activism: A Study of the ‘CalPERS’ Effect”, inJournal of Applied Corporate Finance, n. 6, pp. 75-80.

NEUENDORF K.A. (2002), The Content Analysis, Guide-book, 2002.

O’ ROURKE A. (2003), “A New Politics of Engagement:Shareholder Activism for CSR”, in Business Strategyand the Environment, vol. 12, pp. 227-239.

PEARSON N., ALTMAN K. (2006), “Hedge Funds and Share-holder Activism”, in The Corporate Governance Adviser.

RENNEBOOG L., TER HORST J., ZHANG C. (2006), “Is Ethi-cal Money Financially Smart?”, in Working PaperTilburg University and European Corporate Gover-nance Institute.

– (2008), “The Price of Ethics and Stakeholder Gover-nance: The Performance of Socially Responsible Mutual Funds”, in Journal of Corporate Finance, vol. 14, n. 3, pp. 302-322.

SIGNORI S. (2006), Gli investitori etici: implicazioni azien-dali. Problemi e prospettive, Giuffrè Editore, Milano.

SJÖSTRÖM E. (2008), “Shareholder Activism for CorporateSocial Responsibility: What Do We Know?”, in Sus-tainable Development, vol. 16, pp. 141-154.

SMITH M.P. (1996), “Shareholder Activism by Institutio-nal Investors: Evidence from CalPERS”, in The Journalof Finance, n. 51, pp. 227-252.

SOCIAL INVESTMENT FORUM (2001), Trends Report.

SONG W., SZEWCZYK S. (2003), “Does Coordinated Insti-tutional Investor Activism Reverse the Fortunes ofUnderperforming Firms?”, in Journal of Financialand Quantitative Analysis, n. 38, pp. 317-336.

STRICKLAND D., WILES K.W., ZENNER M. (1996), “A Re-quiem for the U.S.A.: Is Small Shareholder Monito-ring Effective?”, in Journal of Financial Economics,n. 40, pp. 319-338.

VIGEO (2009), Green Social and Ethical Funds in Europe.

WAHAL S. (1996), “Pension Fund Activism and Firm Per-formance”, in Journal of Financial and QuantitativeAnalysis, n. 31, pp. 1-23.

06_01_Saggio DellAtti.qxd:05_01_Saggio_Malinconico 4-01-2011 6:49 Pagina 437

![Il terrorismo suicida nel caso palestinese: una ricerca empirica (1993-2005) [in «Quaderni di Scienza politica»]](https://static.fdokumen.com/doc/165x107/63128fd63ed465f0570a497e/il-terrorismo-suicida-nel-caso-palestinese-una-ricerca-empirica-1993-2005-in.jpg)