APLIKASI TRANSAKSI ANTARPERUSAHAAN (INDUK DAN ANAK) DALAM PENJUALAN BARANG DAGANGAN

23

APLIKASI TRANSAKSI ANTARPERUSAHAAN (INDUK DAN ANAK) DALAM PENJUALAN BARANG DAGANGAN DAN AKTIVA TETAP Sebagai gambaran secara menyeluruh atas dampak transaksi antar perusahaan di bawah ini disajikan contoh aplikasi transaksi antarperusahaan dalam penjualan downstream dan upstream atas barang dagangan dan aktiva tetap. PT LA mengakuisisi 90% saham PT AN pada tanggal 31 Desember2012 , kekayaan bersih PT AN pada tanggal tersebut adalah sebagai berikut : Capital stock Rp 400.000 Paid in capital Rp 100.000 Retained Earnings Rp 80.000 ___________ Total kekayaan bersih Rp 580.000 Akuisisi dilakukan dengan total harga perolehan sebesar Rp 531.000.Harga wajar akuisisi adalah 100/90 x Rp 531.000 = Rp 590.000 Total kekayaan sama dengan kekayaan wajar.Selisih harga perolehan 100% dengan dan nilai buku/wajar menimbulkan goodwill sebesar Rp 10.000 yang mengalami penurunan nilai(impairment) sebesar 20% pada tahun 2014. Laporan Keuangan kedua perusahaan pada akhir tahun 2014 adalah sebagai berikut : PT LA PT AN LAPORAN LABA/RUGI Sales 1.400.000 500.000 Keuntungan penjualan Land - 5.000 1 2 3 4 5 6 7 8 9 10 11 12 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of APLIKASI TRANSAKSI ANTARPERUSAHAAN (INDUK DAN ANAK) DALAM PENJUALAN BARANG DAGANGAN

APLIKASI TRANSAKSI ANTARPERUSAHAAN (INDUK DAN ANAK) DALAM PENJUALAN BARANG DAGANGAN DAN AKTIVA TETAP Sebagai gambaran secara menyeluruh atas dampak transaksi antar perusahaan di bawah ini disajikan contoh aplikasi transaksi antarperusahaan dalam penjualan downstream dan upstream atas barang dagangan dan aktiva tetap.

PT LA mengakuisisi 90% saham PT AN pada tanggal 31 Desember2012 , kekayaan bersih PT AN pada tanggal tersebut adalah sebagai berikut : Capital stock Rp 400.000 Paid in capital Rp 100.000 Retained Earnings Rp80.000 ___________ Total kekayaan bersih Rp 580.000 Akuisisi dilakukan dengan total harga perolehan sebesar Rp 531.000.Harga wajar akuisisi adalah 100/90 x Rp 531.000 = Rp 590.000 Total kekayaan sama dengan kekayaan wajar.Selisih harga perolehan 100% dengan dan nilai buku/wajar menimbulkan goodwill sebesar Rp 10.000 yang mengalami penurunan nilai(impairment) sebesar 20% pada tahun 2014. Laporan Keuangan kedua perusahaan pada akhir tahun 2014 adalah sebagai berikut :

PT LA PT AN LAPORAN LABA/RUGI Sales 1.400.000 500.000 Keuntungan penjualan Land - 5.000

123456789

101112141516171819202122232425262728293031323334353637383940

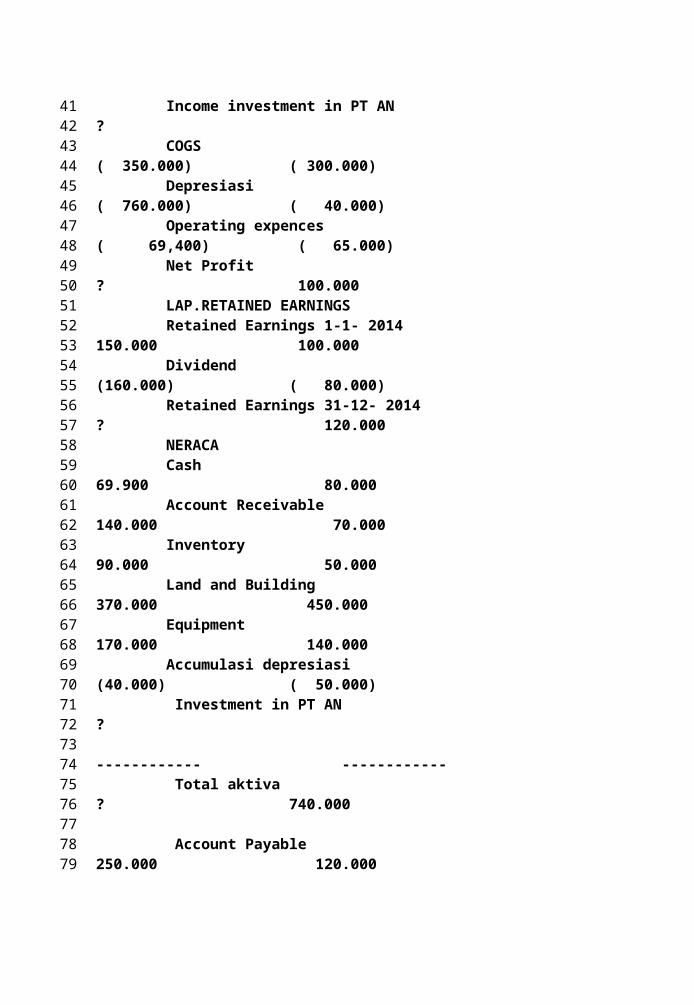

Income investment in PT AN ? COGS ( 350.000) ( 300.000) Depresiasi ( 760.000) ( 40.000) Operating expences ( 69,400) ( 65.000) Net Profit ? 100.000 LAP.RETAINED EARNINGS Retained Earnings 1-1- 2014 150.000 100.000 Dividend (160.000) ( 80.000) Retained Earnings 31-12- 2014 ? 120.000 NERACA Cash 69.900 80.000 Account Receivable 140.000 70.000 Inventory 90.000 50.000 Land and Building 370.000 450.000 Equipment 170.000 140.000 Accumulasi depresiasi (40.000) ( 50.000) Investment in PT AN ? ------------ ------------ Total aktiva ? 740.000 Account Payable 250.000 120.000

414243444546474849505152535455565758596061626364656667686970717273747576777879

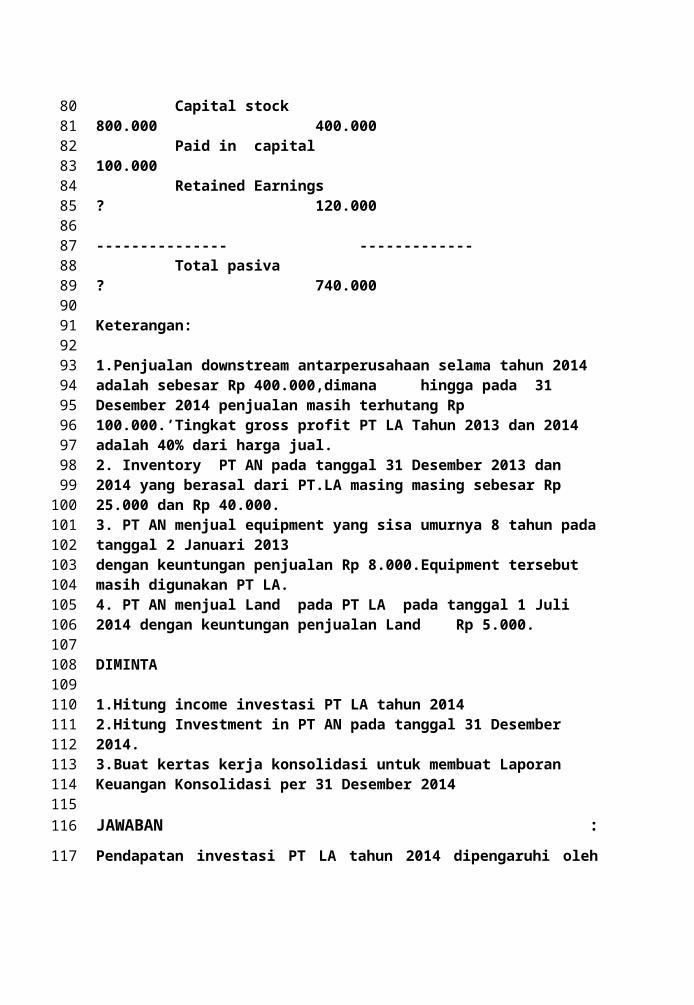

Capital stock 800.000 400.000 Paid in capital 100.000 Retained Earnings ? 120.000 --------------- ------------- Total pasiva ? 740.000 Keterangan: 1.Penjualan downstream antarperusahaan selama tahun 2014 adalah sebesar Rp 400.000,dimana hingga pada 31 Desember 2014 penjualan masih terhutang Rp 100.000.’Tingkat gross profit PT LA Tahun 2013 dan 2014 adalah 40% dari harga jual.2. Inventory PT AN pada tanggal 31 Desember 2013 dan 2014 yang berasal dari PT.LA masing masing sebesar Rp 25.000 dan Rp 40.000.3. PT AN menjual equipment yang sisa umurnya 8 tahun padatanggal 2 Januari 2013dengan keuntungan penjualan Rp 8.000.Equipment tersebut masih digunakan PT LA.4. PT AN menjual Land pada PT LA pada tanggal 1 Juli 2014 dengan keuntungan penjualan Land Rp 5.000. DIMINTA 1.Hitung income investasi PT LA tahun 20142.Hitung Investment in PT AN pada tanggal 31 Desember 2014.3.Buat kertas kerja konsolidasi untuk membuat Laporan Keuangan Konsolidasi per 31 Desember 2014

JAWABAN :Pendapatan investasi PT LA tahun 2014 dipengaruhi oleh

8081828384858687888990919293949596979899100101102103104105106107108109110111112113114115116

117

penurunan nilai goodwill,besarnya goodwill sebagai

berikut :

Harga perolehan akuisisi (100%) sebesar Rp 590.000 Nilai buku/wajar kekayaan = Rp 580.000 __________ Goodwill Rp 10.000

Jadi penurunan nilai Goodwill 20% xRp10.000 = Rp 2.000

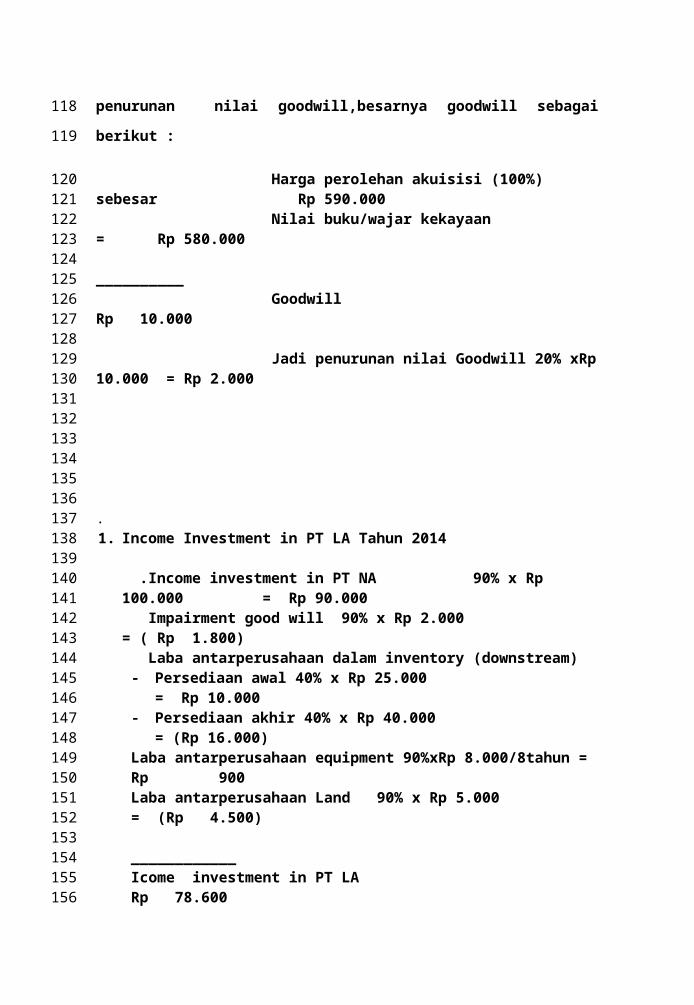

.1. Income Investment in PT LA Tahun 2014

.Income investment in PT NA 90% x Rp 100.000 = Rp 90.000 Impairment good will 90% x Rp 2.000 = ( Rp 1.800) Laba antarperusahaan dalam inventory (downstream)- Persediaan awal 40% x Rp 25.000

= Rp 10.000- Persediaan akhir 40% x Rp 40.000

= (Rp 16.000)Laba antarperusahaan equipment 90%xRp 8.000/8tahun = Rp 900Laba antarperusahaan Land 90% x Rp 5.000 = (Rp 4.500) ____________Icome investment in PT LA Rp 78.600

118

119

120121122123124125126127128129130131132133134135136137138139140141142143144145146147148149150151152153154155156

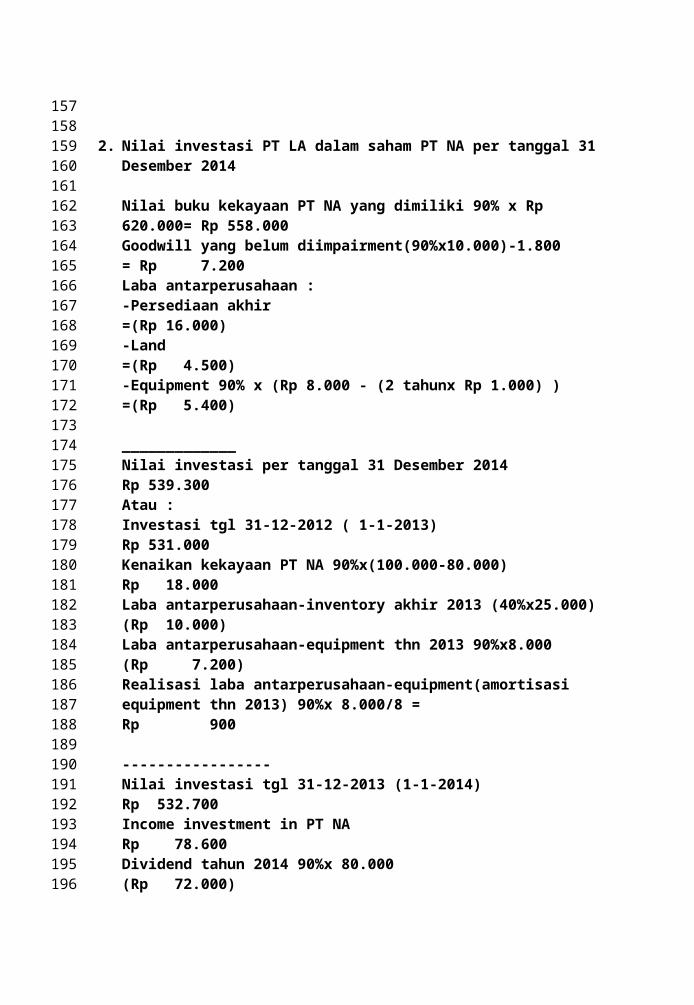

2. Nilai investasi PT LA dalam saham PT NA per tanggal 31Desember 2014

Nilai buku kekayaan PT NA yang dimiliki 90% x Rp 620.000= Rp 558.000Goodwill yang belum diimpairment(90%x10.000)-1.800 = Rp 7.200 Laba antarperusahaan :-Persediaan akhir =(Rp 16.000)-Land =(Rp 4.500)-Equipment 90% x (Rp 8.000 - (2 tahunx Rp 1.000) ) =(Rp 5.400) _____________Nilai investasi per tanggal 31 Desember 2014 Rp 539.300Atau :Investasi tgl 31-12-2012 ( 1-1-2013) Rp 531.000Kenaikan kekayaan PT NA 90%x(100.000-80.000) Rp 18.000Laba antarperusahaan-inventory akhir 2013 (40%x25.000)(Rp 10.000)Laba antarperusahaan-equipment thn 2013 90%x8.000 (Rp 7.200)Realisasi laba antarperusahaan-equipment(amortisasiequipment thn 2013) 90%x 8.000/8 = Rp 900 -----------------Nilai investasi tgl 31-12-2013 (1-1-2014) Rp 532.700Income investment in PT NA Rp 78.600Dividend tahun 2014 90%x 80.000 (Rp 72.000)

157158159160161162163164165166167168169170171172173174175176177178179180181182183184185186187188189190191192193194195196

___________Investment in PT NA 31-12-2014 Rp 539.300

3. Penyusunan Kertas Kerja Konsolidasi

Jurnal eliminasi dilakukan sebagai berikut :

a.Eliminasi atas pendapatan investasi Income Investment in PT LA Rp78.600 Dividend (90% x 80.000)- Rp 72.000 Investment in PT LA- 6.600b.Alokasi laba hak non pengendali, dipengaruhi labapenjualan upstream tanah sebesar Rp 5.000 yangharus ditangguhkan, danrealisasi laba antarperusahaanperalatan Rp 1.000.dari penjualan upstream. Laba kepentingan non pengendali adalah : Profit dari PT LA (10% x Rp 100.000)= Rp 10.000 Impairment goodwill (10%x Rp 2.000)=(Rp 200) Laba antarperusahaan-Land (10% x5.000)= (Rp 500) Laba antarperusahaan-equipment (10%x8.000:8)= Rp100 ------------------ Income ivestment non pengendaliRp 9.400

197198199200201202203204205206

207208209210211212213214215216217218219220221222223224225226227228229230231232233234235236

Jurnal alokasi laba kepentingan non pengendalisebagai berikut :

Laba kepentingan non pengendali Rp 9.400 Dividend (10% x80.000) - Rp 8.000 Hak kepentingan non pengendali - Rp 1.400

c. Eliminasi saldo-saldo awal.Nilai investasi 1-1-2014 adalah sebagai berikut:

Modal saham Rp 400.000 Tambahan modal disetor Rp 100.000 Laba ditahan (1-1-2014) Rp 100.000 Goodwill Rp 10.000 Investasi dalam saham PT AN - Rp 549.000 (Rp 532.700+laba antarperusahaan persediaanakhir Rp 10.000 + laba antarperusahaan-equipment Rp 6.300)atau90% x Rp 610.000= Kepentingan non pengendali (10% x Rp 400.000 + Rp 100.000 + Rp 100.000+ Rp 10.000) atau10%xRp610.000= Rp 61.000

d. Eliminasi Impairment goodwill tahun 2014 Rp 2.000

Operating expences Rp 2.000 Goodwill - Rp 2.000

237238

239240241242243244

245246

247248249250251252253254255256257258259260261262263264265266267268269270271272273274

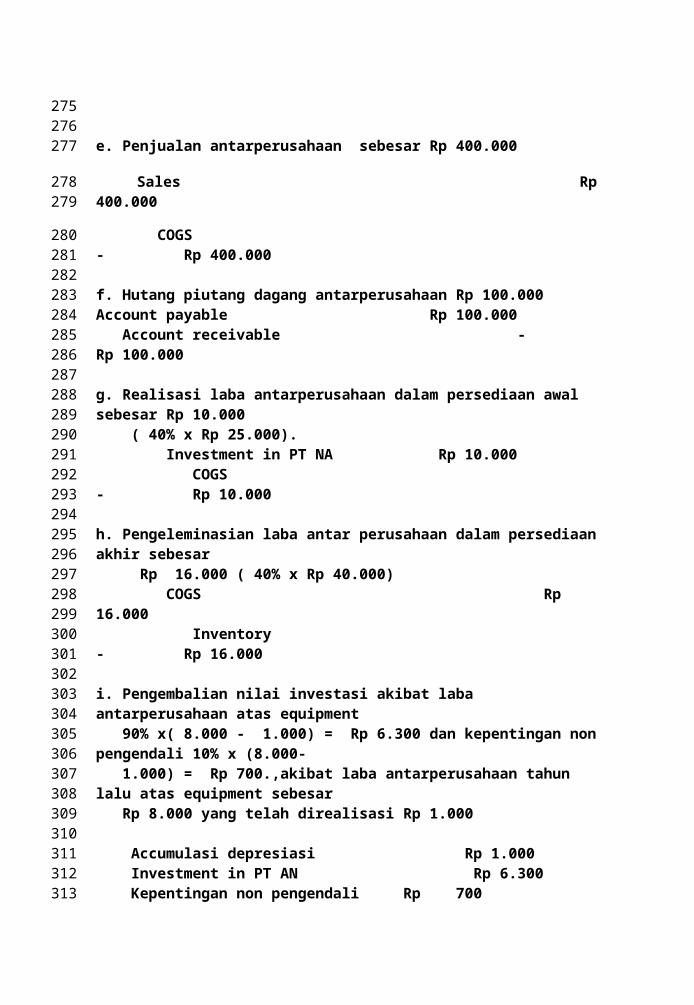

e. Penjualan antarperusahaan sebesar Rp 400.000

Sales Rp400.000

COGS - Rp 400.000

f. Hutang piutang dagang antarperusahaan Rp 100.000 Account payable Rp 100.000 Account receivable - Rp 100.000

g. Realisasi laba antarperusahaan dalam persediaan awal sebesar Rp 10.000 ( 40% x Rp 25.000). Investment in PT NA Rp 10.000 COGS - Rp 10.000

h. Pengeleminasian laba antar perusahaan dalam persediaanakhir sebesar Rp 16.000 ( 40% x Rp 40.000) COGS Rp 16.000 Inventory - Rp 16.000

i. Pengembalian nilai investasi akibat laba antarperusahaan atas equipment 90% x( 8.000 - 1.000) = Rp 6.300 dan kepentingan nonpengendali 10% x (8.000- 1.000) = Rp 700.,akibat laba antarperusahaan tahun lalu atas equipment sebesar Rp 8.000 yang telah direalisasi Rp 1.000

Accumulasi depresiasi Rp 1.000 Investment in PT AN Rp 6.300 Kepentingan non pengendali Rp 700

275276277

278279

280281282283284285286287288289290291292293294295296297298299300301302303304305306307308309310311312313

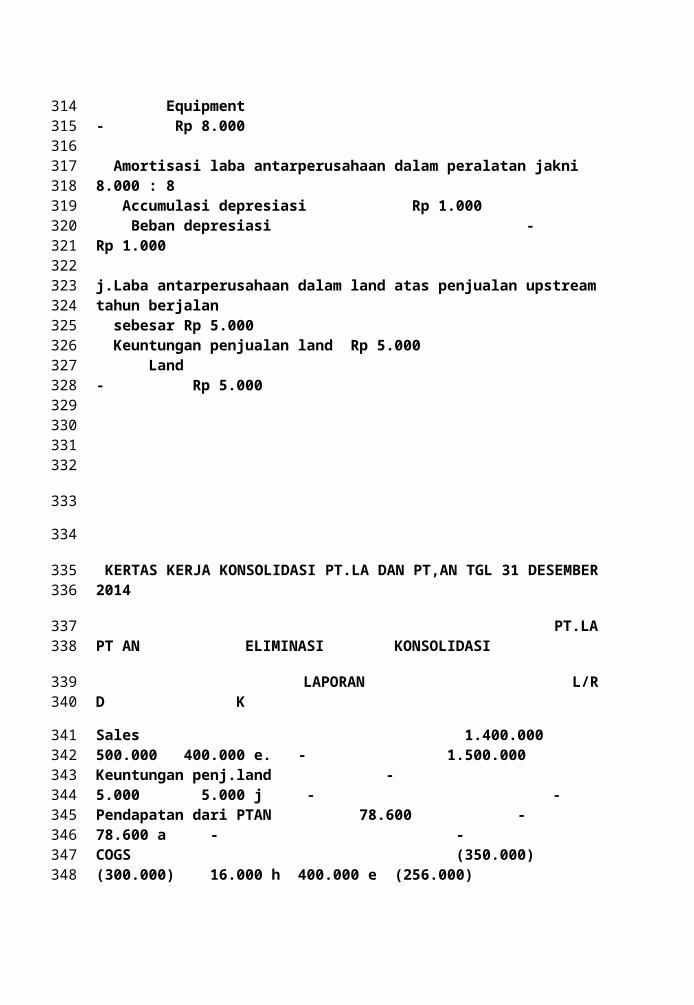

Equipment - Rp 8.000

Amortisasi laba antarperusahaan dalam peralatan jakni 8.000 : 8 Accumulasi depresiasi Rp 1.000 Beban depresiasi - Rp 1.000

j.Laba antarperusahaan dalam land atas penjualan upstreamtahun berjalan sebesar Rp 5.000 Keuntungan penjualan land Rp 5.000 Land - Rp 5.000

KERTAS KERJA KONSOLIDASI PT.LA DAN PT,AN TGL 31 DESEMBER2014

PT.LAPT AN ELIMINASI KONSOLIDASI

LAPORAN L/RD K

Sales 1.400.000 500.000 400.000 e. - 1.500.000Keuntungan penj.land - 5.000 5.000 j - -Pendapatan dari PTAN 78.600 - 78.600 a - -COGS (350.000) (300.000) 16.000 h 400.000 e (256.000)

314315316317318319320321322323324325326327328329330331332

333

334

335336

337338

339340

341342343344345346347348

10.000 gBeban depresiasi (760.000) ( 40.000) - 1.000 i (799.000)Operating expences ( 69.400) ( 65.000) 2.000 d - (135.400)Laba NCI - - 9.400 b - ( 9.400) __________ _______ _________ ______ __________Laba bersih 300.200 100.000 300.200

LAPORAN RETAINED EARNINGSRetained earnings 1-1-2014150.000 100.000 100.000 c- 150.000 Dividend (160.000) ( 80.000) - 72.000 a 8.000 b (160.000) __________ ________ _______ _________ _________Retained Earnings 31-12-2014 290.200 120.000 290.200

NERACA

Cash 69.900 80.000 149.900Account Receivable 140.000 70.000 - 100.000 f 110.000Inventory 90.000 50.000 - 16.000 h 124.000Land dan Building 370.000 450.000 5.000 J 815.000Equipment 170.000 140.000 - 8.000 I 302.000Accumulasi depresiasi ( 40.000) ( 50.000) 2.000 i - ( 88.000)

349350351352353354355356357358359360361362363364365366367368369370371372373

374

375376377378379380381382383384385386387

Investment in PT AN 539.300 - 10.000 g 7.400 a - 6.300 i 549.000 cGoodwill 10.000 c 2.000 d 8.000 ________ ________ ________ _________ _______Total Aktiva 1.340.200 740.000 1.420.900

Account payable 250.000 120.000 100.000 f 270.000Capital Stock 800.000 400.000 400.000 c 800.000Paid in Capital 100.000 100.000 c -Retained Earnings 290.200 120.000 290.200NCI 700 i 1.400 b 61.000 c 60.700 _________ ________ _______ ________ _________Total Pasiva 1.340.200 740.000 1.240.000 1.240.000 1.420.900

2. SOAL-SOAL:

LaporanKeuangan per 31-12-2014

PT ISABELA PT ANJANI

LAPORAN PROFIT & LOSS

388389390391392393394395396397398399400401402403404405406407408409410411412413414415416

417

418419

420421

422

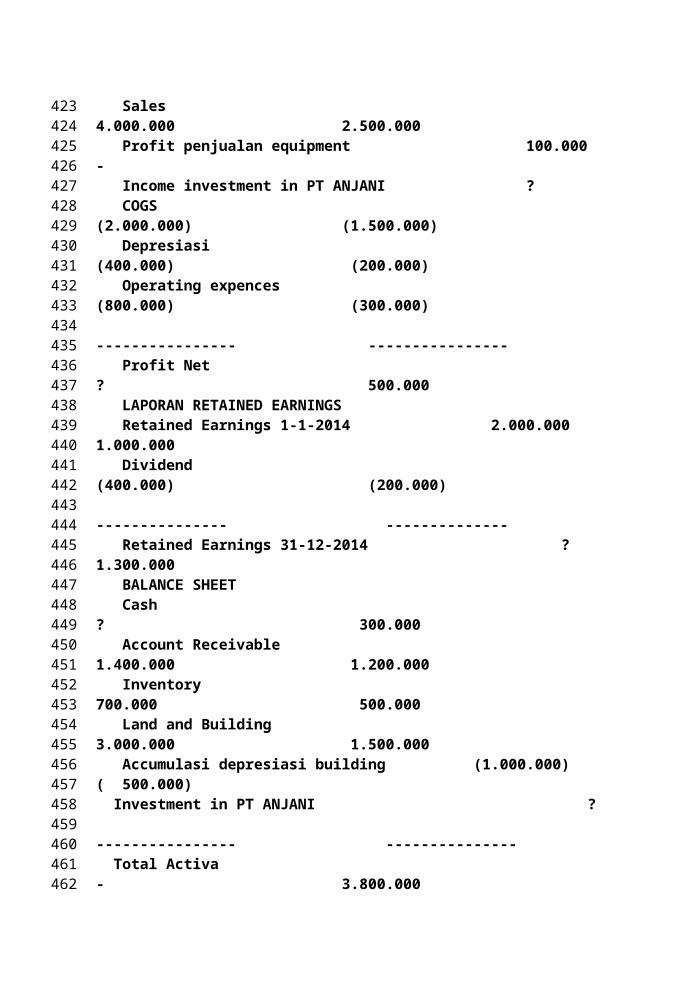

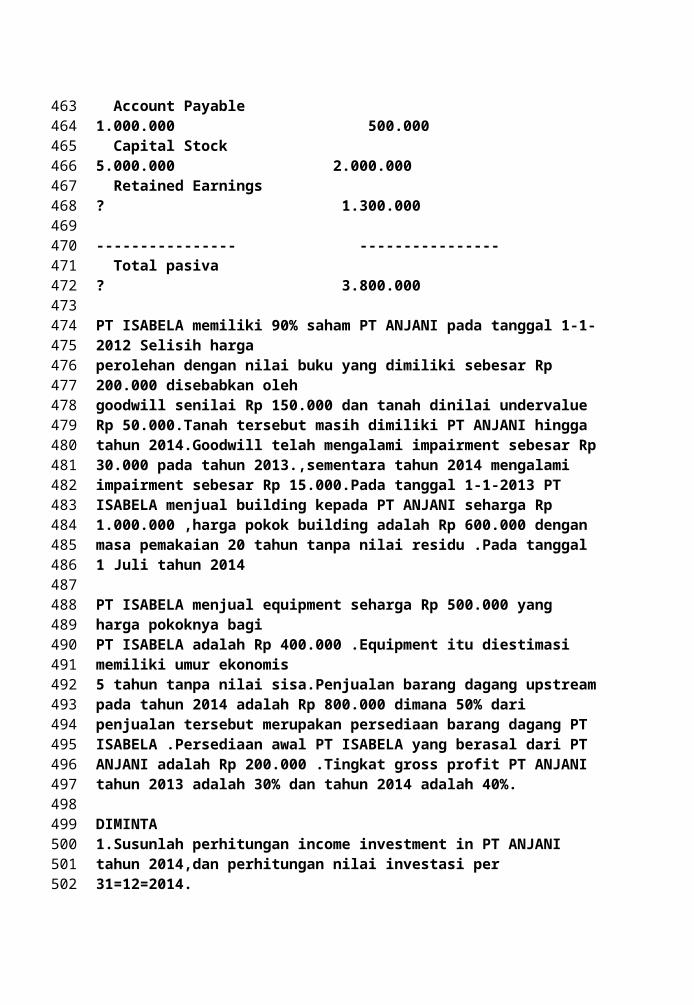

Sales 4.000.000 2.500.000 Profit penjualan equipment 100.000 - Income investment in PT ANJANI ? COGS (2.000.000) (1.500.000) Depresiasi (400.000) (200.000) Operating expences (800.000) (300.000) ---------------- ---------------- Profit Net ? 500.000 LAPORAN RETAINED EARNINGS Retained Earnings 1-1-2014 2.000.000 1.000.000 Dividend (400.000) (200.000) --------------- -------------- Retained Earnings 31-12-2014 ? 1.300.000 BALANCE SHEET Cash ? 300.000 Account Receivable 1.400.000 1.200.000 Inventory 700.000 500.000 Land and Building 3.000.000 1.500.000 Accumulasi depresiasi building (1.000.000) ( 500.000) Investment in PT ANJANI ? ---------------- --------------- Total Activa - 3.800.000

423424425426427428429430431432433434435436437438439440441442443444445446447448449450451452453454455456457458459460461462

Account Payable 1.000.000 500.000 Capital Stock 5.000.000 2.000.000 Retained Earnings ? 1.300.000 ---------------- ---------------- Total pasiva ? 3.800.000

PT ISABELA memiliki 90% saham PT ANJANI pada tanggal 1-1-2012 Selisih hargaperolehan dengan nilai buku yang dimiliki sebesar Rp 200.000 disebabkan olehgoodwill senilai Rp 150.000 dan tanah dinilai undervalue Rp 50.000.Tanah tersebut masih dimiliki PT ANJANI hingga tahun 2014.Goodwill telah mengalami impairment sebesar Rp30.000 pada tahun 2013.,sementara tahun 2014 mengalami impairment sebesar Rp 15.000.Pada tanggal 1-1-2013 PT ISABELA menjual building kepada PT ANJANI seharga Rp 1.000.000 ,harga pokok building adalah Rp 600.000 dengan masa pemakaian 20 tahun tanpa nilai residu .Pada tanggal 1 Juli tahun 2014

PT ISABELA menjual equipment seharga Rp 500.000 yang harga pokoknya bagiPT ISABELA adalah Rp 400.000 .Equipment itu diestimasi memiliki umur ekonomis5 tahun tanpa nilai sisa.Penjualan barang dagang upstreampada tahun 2014 adalah Rp 800.000 dimana 50% dari penjualan tersebut merupakan persediaan barang dagang PT ISABELA .Persediaan awal PT ISABELA yang berasal dari PT ANJANI adalah Rp 200.000 .Tingkat gross profit PT ANJANI tahun 2013 adalah 30% dan tahun 2014 adalah 40%. DIMINTA1.Susunlah perhitungan income investment in PT ANJANI tahun 2014,dan perhitungan nilai investasi per 31=12=2014.

463464465466467468469470471472473474475476477478479480481482483484485486487488489490491492493494495496497498499500501502

2.Susunlah kertas kerja konsolidasi PT ISABELA per 31-12-2014.

JAWABAN

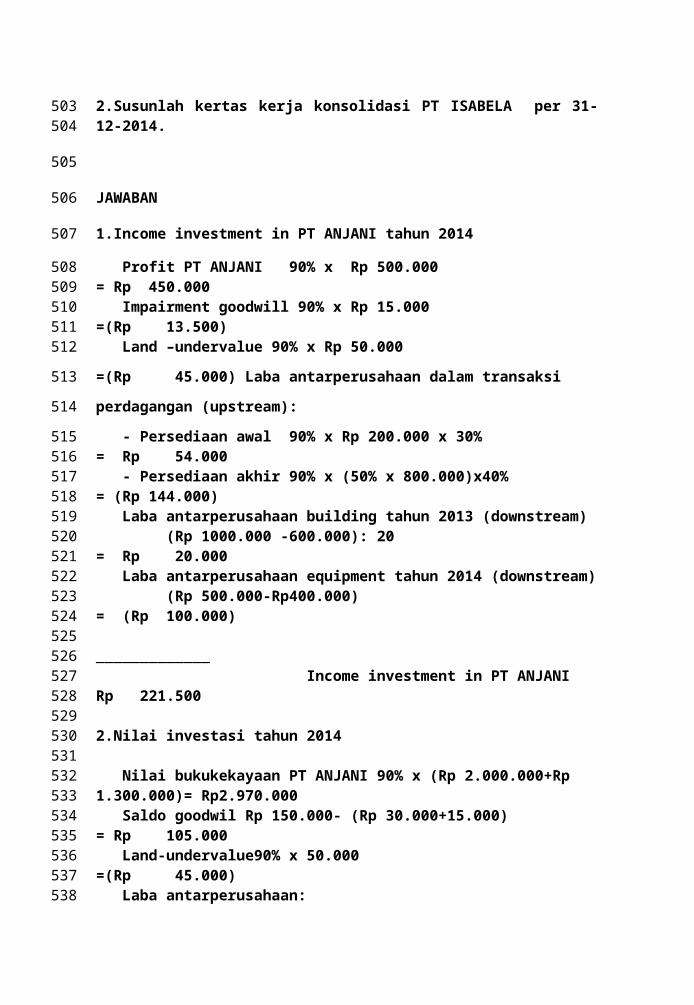

1.Income investment in PT ANJANI tahun 2014

Profit PT ANJANI 90% x Rp 500.000 = Rp 450.000 Impairment goodwill 90% x Rp 15.000 =(Rp 13.500) Land –undervalue 90% x Rp 50.000

=(Rp 45.000) Laba antarperusahaan dalam transaksi

perdagangan (upstream):

- Persediaan awal 90% x Rp 200.000 x 30% = Rp 54.000 - Persediaan akhir 90% x (50% x 800.000)x40% = (Rp 144.000) Laba antarperusahaan building tahun 2013 (downstream) (Rp 1000.000 -600.000): 20 = Rp 20.000 Laba antarperusahaan equipment tahun 2014 (downstream) (Rp 500.000-Rp400.000) = (Rp 100.000) _____________ Income investment in PT ANJANI Rp 221.500

2.Nilai investasi tahun 2014

Nilai bukukekayaan PT ANJANI 90% x (Rp 2.000.000+Rp 1.300.000)= Rp2.970.000 Saldo goodwil Rp 150.000- (Rp 30.000+15.000) = Rp 105.000 Land-undervalue90% x 50.000 =(Rp 45.000) Laba antarperusahaan:

503504

505

506

507

508509510511512

513

514

515516517518519520521522523524525526527528529530531532533534535536537538

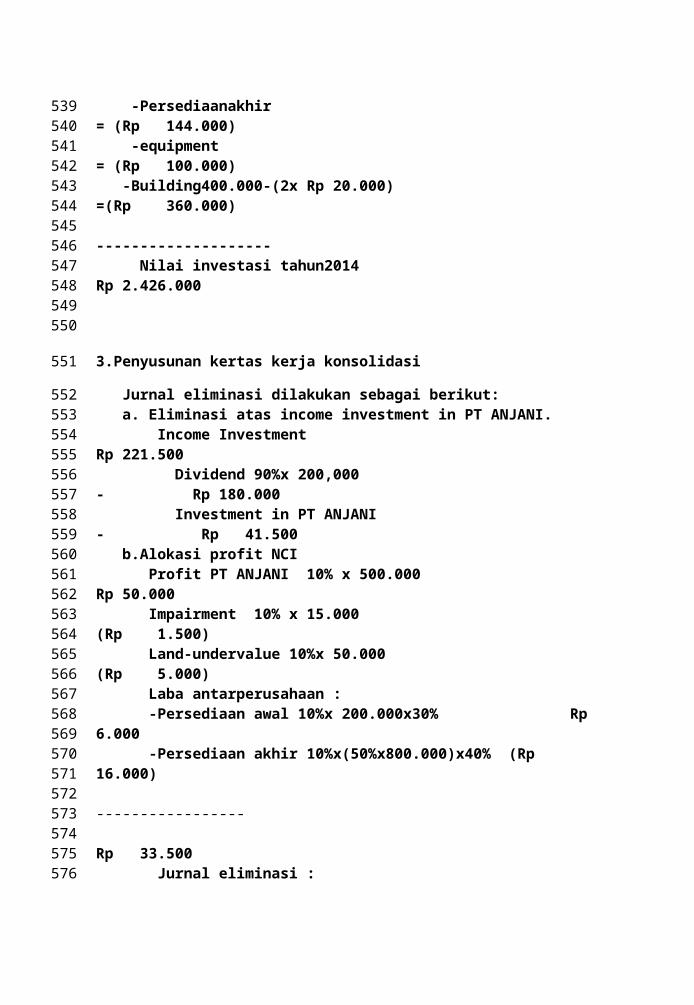

-Persediaanakhir = (Rp 144.000) -equipment = (Rp 100.000) -Building400.000-(2x Rp 20.000) =(Rp 360.000) -------------------- Nilai investasi tahun2014 Rp 2.426.000

3.Penyusunan kertas kerja konsolidasi

Jurnal eliminasi dilakukan sebagai berikut: a. Eliminasi atas income investment in PT ANJANI. Income Investment Rp 221.500 Dividend 90%x 200,000 - Rp 180.000 Investment in PT ANJANI - Rp 41.500 b.Alokasi profit NCI Profit PT ANJANI 10% x 500.000 Rp 50.000 Impairment 10% x 15.000 (Rp 1.500) Land-undervalue 10%x 50.000 (Rp 5.000) Laba antarperusahaan : -Persediaan awal 10%x 200.000x30% Rp 6.000 -Persediaan akhir 10%x(50%x800.000)x40% (Rp 16.000) ----------------- Rp 33.500 Jurnal eliminasi :

539540541542543544545546547548549550

551

552553554555556557558559560561562563564565566567568569570571572573574575576

Profit NCI Rp 33.500 Dividend 10% x 200.000 - Rp 20.000 NCI - Rp 13.500 c. Eliminasi saldo saldo awal (1-1-2014) Capital Stock Rp 2.000.000 Retained Earnings (1-1-2014) Rp 1.000.000 Land-undervalue Rp 50.000 Goodwill (150.000-30.000) Rp 120.000 Investment in PT ANJANI (90%x 3170.000) - Rp 2.853.000 NCI (10%x 3.170.000) - Rp 317.000 d. Impairment goodwill ,dan selisih investasi tanah tahun 2014 Operating expences Rp 65.000 Goodwill - Rp 15.000 Tanah - Rp 50.000 e. Eliminasi penjualan antarperusahan sebesar Rp 800.000 Sales Rp 800.000 COGS - Rp 800.000 f. Eliminasi realisasi laba antarperusahaan dalam inventory awal Rp 60.000 (30%x Rp 200.000) Investment in PT ANJANI Rp 60.000 COGS - Rp 60.000 g. Eliminasi laba antarperusahaan dalam inventory akhir Rp 160.000

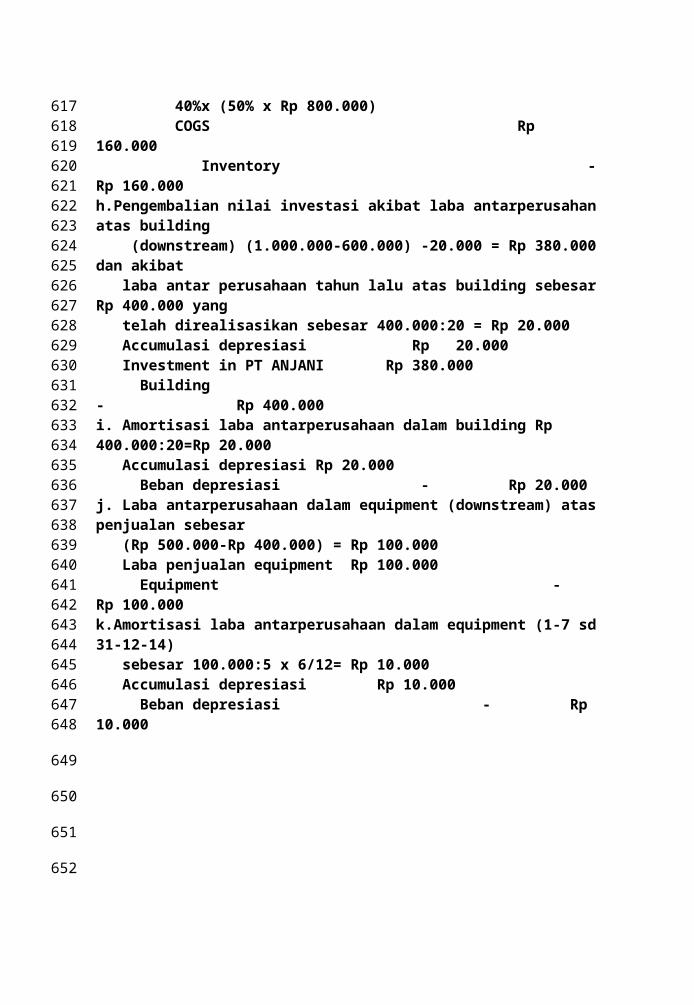

577578579580581582583584585586587588589590591592593594595596597598599600601602603604605606607608609610611612613614615616

40%x (50% x Rp 800.000) COGS Rp 160.000 Inventory -Rp 160.000h.Pengembalian nilai investasi akibat laba antarperusahanatas building (downstream) (1.000.000-600.000) -20.000 = Rp 380.000dan akibat laba antar perusahaan tahun lalu atas building sebesarRp 400.000 yang telah direalisasikan sebesar 400.000:20 = Rp 20.000 Accumulasi depresiasi Rp 20.000 Investment in PT ANJANI Rp 380.000 Building - Rp 400.000i. Amortisasi laba antarperusahaan dalam building Rp 400.000:20=Rp 20.000 Accumulasi depresiasi Rp 20.000 Beban depresiasi - Rp 20.000j. Laba antarperusahaan dalam equipment (downstream) ataspenjualan sebesar (Rp 500.000-Rp 400.000) = Rp 100.000 Laba penjualan equipment Rp 100.000 Equipment - Rp 100.000k.Amortisasi laba antarperusahaan dalam equipment (1-7 sd31-12-14) sebesar 100.000:5 x 6/12= Rp 10.000 Accumulasi depresiasi Rp 10.000 Beban depresiasi - Rp 10.000

617618619620621622623624625626627628629630631632633634635636637638639640641642643644645646647648

649

650

651

652

3.PT D membeli saham biasa PT E pada tanggal 1-1-2012 seharga Rp 2,5 M untuk 80% kepemilikan.Kekayaan PT E pada tanggal tersebut terdiri dari Capital Stock sebesar Rp 2 M dan retained earnings Rp 500 jt.Kelebihan investasi dengan nilai buku (= nilai wajar) merupakan goodwill. Hingga 1-1-2014 goodwill telah diimpairment 30% dari nilainya pada tanggal kombinasi bisnis.Pada tahun 2014 ,goodwill mengalami penurunan nilai sebesar 20% dari nilai goodwill pada tanggal kombinasi bisnis. Kebijaksanaan managemen PT D adalah menetapkan PT E sebagai satu satunya pemasok bahan baku.Dalam Neraca Saldo PT D per 31-12-2014 terdapat nilai inventory bahan baku sebesar Rp 500 jt dan utang usaha Rp 250 jt.Tingkat gross profit PT E pada tahun 2014 adalah 30% dari harga jual . Pada tahun 2014 PT E melaporkan net profit sebesar Rp400 jt dan dividen

653

654

655

656

657

658

659

660

661

662663664665666667668669670671672673674675676677678679680681682683684

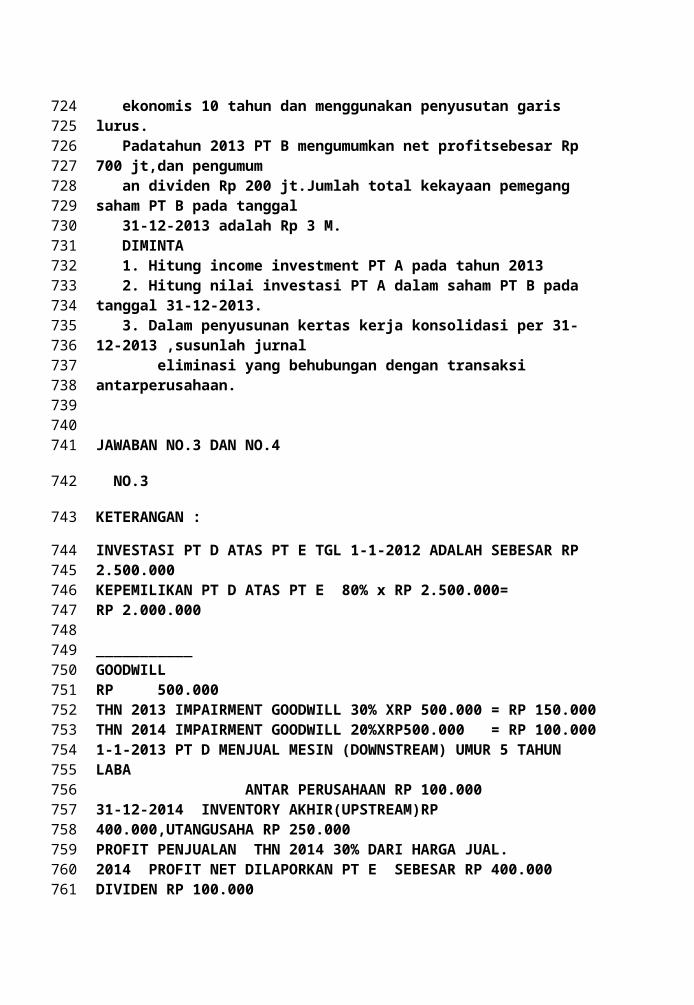

sebesar Rp 100 jt. Pada 1-1-2013 ,PT D telah menjual mesin yang berumur 5 tahun dengan laba penjualan sebesar Rp 100 jt,yang disusutkan dengan metode garis lurus. DIMINTA : 1. Berapa income investment PT D untuk tahun yang berakhir 31-12-2014 2. Apabila retained earnings PT E pada tgl 31-12-2014 sebesar Rp 1 M,berapa nilai investasi PT D atas PT E. 3.Buatlah jurnal eliminasi atas laba antarperusahaan dan utang piutang usaha dalam penyusunan kertas kerja konsolidasi per 31-12-2014 berdasar data data di atas.4.PT.B merupakan perusahaan anak PT A yang dikuasai 90%.Akuisisi dilakukan pada tanggal 1-1-2012 dimana pada tanggal itu terjadiselisih investasi sebesar Rp 300 juta yang disebabkan oleh goodwill,Pada tahun 2012 goodwill mengalami penurunan nilai 15% dari nilai pada tanggal kombinasibisnis. Dan pada tahun 2013 terjadi lagi penurunan nilai 25% dari nilainya pada tanggal kombinasi bisnis Setiap penjualan barang dagang PT B dilakukankepada PTA dansetiap pembelian PT A berasal dari PT B. Penjualan barang PT B tahun 2013 sebesar RP 2 M yang dibayar tunai Rp 1,5 M hingga tanggal 31-12-2013. Tingkat gross profit PT B tahun 2012 adalah 40% dan pada tahun 2013 adalah 30%.Persediaan awal PT A sebesar Rp 200 jt dan persediaan akhir tahun 2013 sebesar Rp 100 jt.Pada tanggal 1 Januari 2013 PT A menjual equipment berharga pokok Rp 600 jt seharga Rp 1 M kepada PT B .Equipmenttersebutmemiliki umur

685686687688689690691692693694695696697698699700701702703704705706707708709710711712713714715716717718719720721722723

ekonomis 10 tahun dan menggunakan penyusutan garis lurus. Padatahun 2013 PT B mengumumkan net profitsebesar Rp 700 jt,dan pengumum an dividen Rp 200 jt.Jumlah total kekayaan pemegang saham PT B pada tanggal 31-12-2013 adalah Rp 3 M. DIMINTA 1. Hitung income investment PT A pada tahun 2013 2. Hitung nilai investasi PT A dalam saham PT B pada tanggal 31-12-2013. 3. Dalam penyusunan kertas kerja konsolidasi per 31-12-2013 ,susunlah jurnal eliminasi yang behubungan dengan transaksi antarperusahaan. JAWABAN NO.3 DAN NO.4

NO.3

KETERANGAN :

INVESTASI PT D ATAS PT E TGL 1-1-2012 ADALAH SEBESAR RP 2.500.000KEPEMILIKAN PT D ATAS PT E 80% x RP 2.500.000= RP 2.000.000 ___________GOODWILL RP 500.000THN 2013 IMPAIRMENT GOODWILL 30% XRP 500.000 = RP 150.000THN 2014 IMPAIRMENT GOODWILL 20%XRP500.000 = RP 100.0001-1-2013 PT D MENJUAL MESIN (DOWNSTREAM) UMUR 5 TAHUN LABA ANTAR PERUSAHAAN RP 100.00031-12-2014 INVENTORY AKHIR(UPSTREAM)RP 400.000,UTANGUSAHA RP 250.000PROFIT PENJUALAN THN 2014 30% DARI HARGA JUAL.2014 PROFIT NET DILAPORKAN PT E SEBESAR RP 400.000 DIVIDEN RP 100.000

724725726727728729730731732733734735736737738739740741

742

743

744745746747748749750751752753754755756757758759760761

1. INCOME INVESTMENT IN PT E THN 2014 - BAGIAN DARI NET PROFIT PT E 80% X RP 400.000 = RP 320.000 - IMPAIRMENT GOODWILL 80% X (20%X RP 500.000) =(RP 80.000) - REALISASI LABA ANTARPERUSAHAAN ATAS MESIN (DOWNSTREAM) THN 2013 RP 100.000 : 5 - RP 20.000 - LABA ANTARPERUSAHAAN PERDAGANGAN (UPSTREAM): - INVENTORY AKHIR THN 2014 (80% X RP 400.000) X 30%= (RP 120.000) ------------------- INCOME INVESTMENT IN PT E THN 2014 RP 140.000

2. NILAI INVESTMENT PTD TAHUN 2014 -KEKAYAAN PT E DIMILIKI PT D : 80% X (RP 2.000.000+ RP 1.000.000)= RP 2.400.000 - GOODWILL YG TELAH DIIMPAIRMENT : 80% RP 500.000-150.000-100.000= RP 200.000 - INVENTORY AKHIR : 80% X RP 500.000 X30% = (RP 120.000) - LABA ANTAR PERUSAHAAN: MESIN RP 100.000 –(2X RP 20.000) = (RP 60.000) ---------------------- NILAI INVESTASI PT D ATAS PT E THN 2014 RP 2.420.000

JAWABAN NO.4

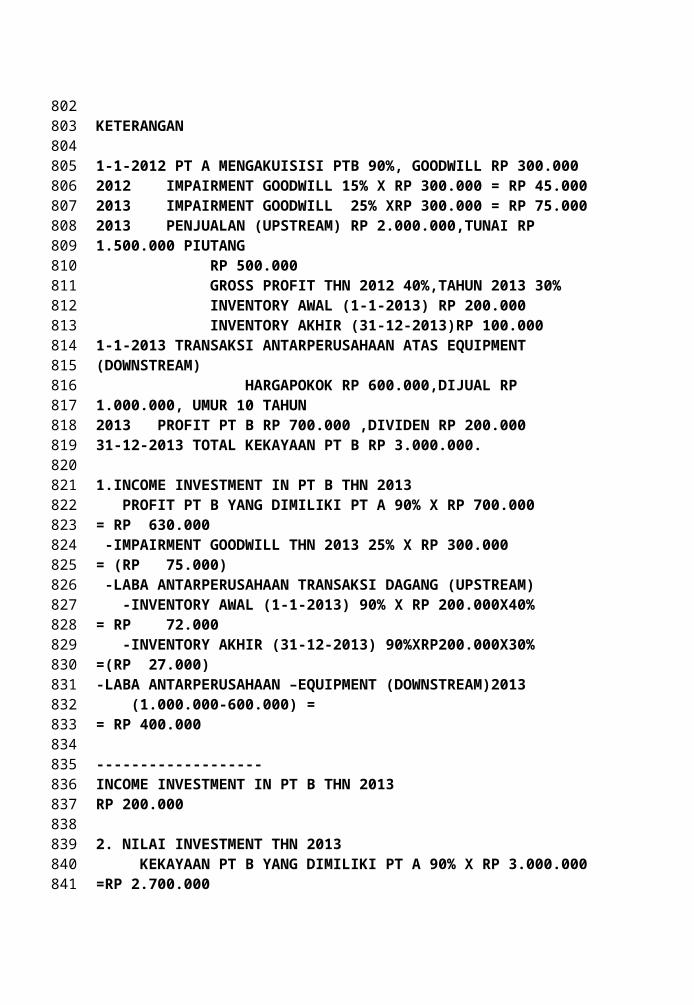

762763764765766767768769770771772773774775776777778779780781782783784785786787788789790791792793794795796797798799800801

KETERANGAN

1-1-2012 PT A MENGAKUISISI PTB 90%, GOODWILL RP 300.0002012 IMPAIRMENT GOODWILL 15% X RP 300.000 = RP 45.0002013 IMPAIRMENT GOODWILL 25% XRP 300.000 = RP 75.0002013 PENJUALAN (UPSTREAM) RP 2.000.000,TUNAI RP 1.500.000 PIUTANG RP 500.000 GROSS PROFIT THN 2012 40%,TAHUN 2013 30% INVENTORY AWAL (1-1-2013) RP 200.000 INVENTORY AKHIR (31-12-2013)RP 100.0001-1-2013 TRANSAKSI ANTARPERUSAHAAN ATAS EQUIPMENT (DOWNSTREAM) HARGAPOKOK RP 600.000,DIJUAL RP 1.000.000, UMUR 10 TAHUN2013 PROFIT PT B RP 700.000 ,DIVIDEN RP 200.00031-12-2013 TOTAL KEKAYAAN PT B RP 3.000.000.

1.INCOME INVESTMENT IN PT B THN 2013 PROFIT PT B YANG DIMILIKI PT A 90% X RP 700.000 = RP 630.000 -IMPAIRMENT GOODWILL THN 2013 25% X RP 300.000 = (RP 75.000) -LABA ANTARPERUSAHAAN TRANSAKSI DAGANG (UPSTREAM) -INVENTORY AWAL (1-1-2013) 90% X RP 200.000X40% = RP 72.000 -INVENTORY AKHIR (31-12-2013) 90%XRP200.000X30% =(RP 27.000)-LABA ANTARPERUSAHAAN –EQUIPMENT (DOWNSTREAM)2013 (1.000.000-600.000) = = RP 400.000 -------------------INCOME INVESTMENT IN PT B THN 2013 RP 200.000

2. NILAI INVESTMENT THN 2013 KEKAYAAN PT B YANG DIMILIKI PT A 90% X RP 3.000.000 =RP 2.700.000

802803804805806807808809810811812813814815816817818819820821822823824825826827828829830831832833834835836837838839840841

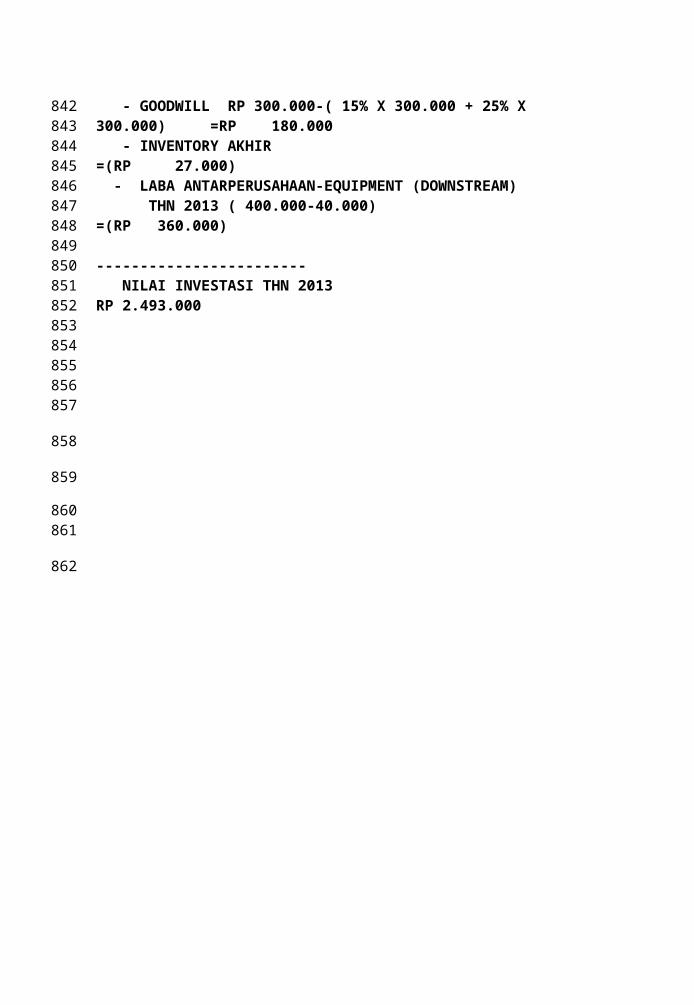

- GOODWILL RP 300.000-( 15% X 300.000 + 25% X 300.000) =RP 180.000 - INVENTORY AKHIR =(RP 27.000) - LABA ANTARPERUSAHAAN-EQUIPMENT (DOWNSTREAM) THN 2013 ( 400.000-40.000) =(RP 360.000) ------------------------ NILAI INVESTASI THN 2013 RP 2.493.000

842843844845846847848849850851852853854855856857

858

859

860861

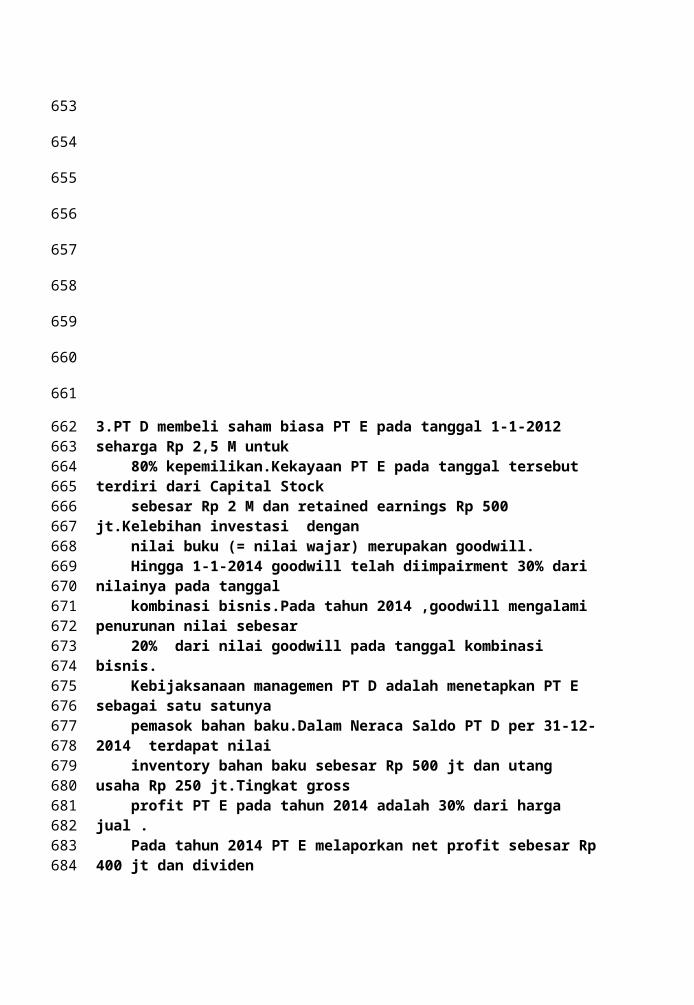

862