Analisis Pengaruh Suku Bunga SBI, Nilai Kurs, Harga Emas ...

Upload

khangminh22Category

view

4download

0

ANALISIS SWOT PROSPEK PEMBIAYAAN KEPEMILIKAN EMAS DAN

GADAI EMAS DI BANK SYARIAH MANDIRI KANTOR CABANG CIBUBUR

JAKARTA TIMUR

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

MEYDHA NURCHOLIS

NIM : 1112046100002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1437 H / 2016 M

ANALISIS SWOT PROSPEK PEMBIAYAAN KEPEMILIKAN EMAS DAN

GADAI EMAS DI BANK SYARIAH MANDIRI KANTOR CABANG CIBUBUR

JAKARTA TIMUR

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

MEYDHA NURCHOLIS

NIM.1112046100002

Pembimbing Skripsi

NIP.19720531 200710 1 002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1437 H / 2016 M

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan dalam memperoleh gelar Strata 1 di Fakultas Syariah dan

Hukum, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penelitian ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Fakultas Syariah dan Hukum,

Universitas Islam Negeri (UIN) Syarif Hidayatullah.

3. Jika kemudian hari terbukti bahwa karya ini bukan hasil karya saya atau

merupakan hasil plagiat dari karya orang lain maka saya bersedia menerima

sanksi yang berlaku di Fakultas Syariah dan Hukum, Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

Jakarta, 15 September 2016

Meydha Nurcholis

ABSTRAK

Meydha Nurcholis, 1112046100002, Analisis SWOT Prospek Pembiayaan

Kepemilikan Emas dan Gadai Emas Di Bank Syariah Mandiri Kantor Cabang Cibubur

Jakarta Timur. Konsentrasi Perbankan Syariah dan Hukum, Universitas Islam Negeri

Syarif Hidayatullah Jakarta, 2016.

Penelitian ini bertujuan untuk mengetahui mekanisme produk pembiayaan

kepemilikan emas dan gadai emas di Bank Syariah Mandiri Kantor Cabang Cibubur.

Untuk mengetahui prospek dan tingkat perkembangan produk pembiayaan kepemilikan

emas dan gadai emas di Bank Syariah Mandiri Kantor Cabang Cibubur ditinjau dari

analisis SWOT. serta untuk mengetahui strategi yang dilakukan Bank Syariah Mandiri

Kantor Cabang Cibubur dalam menghadapi kelemahan dan ancaman pada produk

pembiayaan kepemilikan emas dan gadai emas agar bisa bersaing bahkan mengungguli

kompetitornya.

Penelitian ini menggunakan metode kualitatif dengan pendekatan deskriptif.

Data yang didapat berasal dari wawancara, observasi, dan dokumen. Hasil penelitian

ini menunjukkan bahwa tingkat perkembangan produk pembiayaan kepemilikan emas

(cicil emas) dan gadai emas di Bank Syariah Mandiri Kantor Cabang Cibubur setiap

tahunnya selalu terjadi peningkatan yang cukup signifikan. Berdasarkan data

perkembangan kedua produk emas Bank Syariah Mandiri Kantor Cabang Cibubur

dalam tiga tahun terakhir, yaitu sejak tahun 2013-2015. Strategi yang dilakukan Bank

Syariah Mandiri Kantor Cabang Cibubur pada produk cicil emas melalui analisis

SWOT berdasarkan hasil analisis faktor internal menggunakan matriks IFAS diperoleh

total sebesar 3,44 dan hasil analisis faktor eksternal dengan menggunakan matriks

EFAS diperoleh total skor 2,96, produk cicil emas Bank Syariah Mandiri Kantor

Cabang Cibubur berada pada sel IV (strategi stabilitas). Sedangkan untuk strategi yang

dilakukan Bank Syariah Mandiri Kantor Cabang Cibubur pada produk gadai emas

melalui analisis SWOT, berdasarkan hasil analisis faktor internal menggunakan matriks

IFAS diperoleh total sebesar 3,40 dan hasil analisis faktor eksternal dengan

menggunakan matriks EFAS diperoleh total skor 3,32, produk gadai emas Bank

Syariah Mandiri Kantor Cabang Cibubur berada pada sel I (strategi pertumbuhan).

Kata Kunci : Analisis SWOT, Pembiayaan Kepemilikan Emas, Cicil Emas, Gadai

Emas, BSM Cabang Cibubur

Pembimbing : Ahmad Chairul Hadi, M.A.

i

KATA PENGANTAR

يمبسم هللا الرحمن الرح

Segala puji syukur kehadirat Allah SWT yang telah memberikan rahmat,

hidayah serta pertolongan-Nya kepada penulis, karena hanya atas karunia-Nya skripsi

ini yang berjudul “Analisis SWOT Prospek Pembiayaan Kepemilikan Emas dan Gadai

Emas di Bank Syariah Mandiri Kantor Cabang Cibubur Jakarta Timur” dapat

terselesaikan. Shalawat dan salam penulis sampaikan kepada baginda Nabi Muhammad

SAW serta para sahabatnya yang telah membawa umatnya ke zaman yang penuh

dengan ilmu pengetahuan.

Dalam penyusunan skripsi ini, tidak sedikit kesulitan dan hambatan yang

penulis hadapi. Syukur Alhamdulillah, berkat kerja keras yang disertai doa dan

dorongan serta bantuan dari berbagai pihak baik secara langsung maupun tidak

langsung, sehingga penulis dapat menyelesaikan penyusunan skripsi ini sebagai salah

satu tugas akademis dalam menyelesaikan pendidikan strata 1 di Universitas Islam

Negeri Syarif Hidayatullah Jakarta, Fakultas Syariah dan Hukum. Pada kesempatan ini

penulis ingin mengucapkan terimakasih kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A., selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A., selaku Ketua Program Studi Muamalat dan

Bapak Dr. Abdurrauf, M.A., selaku Sekretaris Program Studi Muamalat

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

ii

3. Bapak Dr. H. Muhammad Maksum, M.A., selaku Dosen Penasihat Akademik.

4. Bapak Ahmad Chairul Hadi, M.A., selaku dosen pembimbing skripsi yang

telah meluangkan waktu untuk memberikan bimbingan dan masukan kepada

penulis dalam proses penyusunan skripsi ini.

5. Bapak dan Ibu dosen Fakultas Syariah dan Hukum Universitas Islam Negeri

Syarif Hidayatullah Jakarta yang telah memberikan banyak ilmu kepada

penulis.

6. Pimpinan dan seluruh staf Perpustakaan Utama UIN Syarif Hidayatullah

Jakarta dan Perpustakaan Fakultas Syariah dan hukum, yang telah

menyediakan fasilitas kepustakaan sehingga membantu penulis dalam

mendapatkan referensi kepustakaan.

7. Bapak Nopal R Mucharam dan Mas Lucky Adiranda beserta seluruh staf

Bank Syariah Mandiri Cabang Cibubur yang sudah berkenan membantu

penulis dan mengizinkan penulis melakukan riset sehingga penulis dapat

menyelesaikan skripsi ini.

8. Kedua orang tua tercinta Bapak Nimat dan Ibu Lilis yang selalu mendoakan

secara tulus, memberikan kasih sayang dan dukungannya baik moril maupun

materil, serta untuk adik penulis Rahmawati Dwi Lestari yang selalu

memberikan semangat kepada penulis.

9. Saudara-saudara penulis khususnya genks ciwi-ciwi (Ninda Nurul Suci, Putri

Maharani Dewi, dan Rona Amalia) yang selalu memberikan support dan

semangat serta doa kepada penulis.

iii

10. Teman-teman Perbankan Syariah angkatan 2012 khususnya sahabat-sahabat

penulis cengek alay (Annisa Farida, Nanda Pipit Nurjannah, Siti Sarah

Sa’aridah, Rinrin Sri Annisa, Eka Rahayu Oktaviani, Rahmawati, Nur Azilah,

Mariatul Adila, Farah Dhiba Lubis, dan Leni Indriani) yang telah banyak

mensupport, membantu dan memberikan semangat dan doa kepada penulis.

11. Teman-teman KKN SHARE (Agung, Dityan, Bilqis, Nisa, Nanda, Jae, Faisal,

Karina, Tessa, Enung, Peni, Deni, Novi, Dwi, Gusti, Bang Rosi) yang telah

memberikan semangat serta doa kepada penulis.

12. Rekan-rekan yang tidak dapat penulis sebutkan satu-persatu, namun telah

memberikan kontribusi yang besar sehingga penulis dapat menjalani

perkuliahan di UIN Syarif Hidayatullah Jakarta hingga akhir dan lulus.

Terima kasih atas segala dukungan dan motivasinya, semoga Allah SWT

membalas kebaikan yang telah diberikan kepada penulis. Di balik kekurangan dan

kesalahan terdapat kesempurnaan yang hanya milik Allah SWT, karena itu penulis

menyadari bahwa skripsi ini masih jauh dari kata sempurna. Akhir kata, penulis

berharap semoga skripsi ini dapat bermanfaat bagi para pembaca. Amiin.

Jakarta, 13 September 2016

(Penulis)

iv

DAFTAR ISI

ABSTRAK ........................................................................................................................i

KATA PENGANTAR ...................................................................................................... ii

DAFTAR ISI .....................................................................................................................v

DAFTAR TABEL .............................................................................................................viii

DAFTAR GAMBAR ....................................................................................................... ix

BAB I PENDAHULUAN

A. Latar Belakang Masalah ................................................................................. 1

B. Identifikasi Masalah ........................................................................................ 6

C. Pembatasan dan Perumusan Masalah ……………………...…………..… .... 7

D. Tujuan dan Manfaat Penelitian…………………………..………..……… .... 8

E. Kerangka Pemikiran……………………………………………….……........ 10

F. Metode Penelitian………………………………………………...…...…. ..... 11

G. Sistematika Penulisan………………………………………...……….…. ..... 16

BAB II LANDASAN TEORI

A. Pembiayaan Kepemilikan Emas…………………………………...…….. ..... 18

1. Pengertian……………………………………………………...…….. ..... 18

2. Landasan Hukum…………………………...………………...……… ..... 18

3. Rukun dan Syarat Murabahah……………………………………….. ...... 19

4. Aplikasi Murabahah di Bank Syariah………………………...……… ..... 21

B. Gadai Emas Syariah………………………………………..……...…….. ...... 27

v

1. Pengertian………………..………………………………………….. ...... 27

2. Landasan Hukum…………………...………………..………...…… ...... 29

3. Rukun dan Syarat Gadai (Rahn)………………………..……….….. ...... 30

4. Aplikasi Gadai di Bank Syariah……………………………..………. ...... 31

C. Analisis SWOT……………………………………………..…………… ...... 33

1. Pengertian…………………………………………..………………. ...... 33

2. Fungsi, Manfaat dan Tujuan Analisis SWOT…………...….………. ...... 38

3. Faktor Eksternal dan Internal Dalam Perspektif SWOT………..….. ...... 40

4. Matriks Faktor Strategi Eksternal dan Internal…………….……….. ...... 41

5. Langkah-Langkah Analisis Dalam Analisis SWOT…………...…… ...... 46

D. Tinjauan (Review) Kajian Terdahulu………………….…………….… ...... 48

BAB III GAMBARAN UMUM BANK SYARIAH MANDIRI CABANG

CIBUBUR JAKARTA TIMUR

A. Profil Bank Syariah Mandiri Kantor Cabang Cibubur Jakarta Timur...... ...... 52

B. Sejarah dan Perkembangan Bank Syariah Mandiri Cabang Cibubur....... ...... 52

C. Visi dan Misi Bank Syariah Mandiri…………………………....……….. ..... 55

D. Struktur Organisasi Bank Syariah Mandiri Kantor Cabang Cibubur..…. .......57

E. Produk dan Jasa Bank Syariah Mandiri Cabang Cibubur……………….. ...... 58

F. Produk Pembiayaan Cicil Emas dan Gadai Emas Bank Syariah

Mandiri Kantor Cabang Cibubur Jakarta Timur………….………......…. ...... 60

1. Produk Cicil Emas Bank Syariah Mandiri…………………...……. ...... 60

2. Produk Gadai Emas Bank Syariah Mandiri………………...………... ..... 64

vi

BAB IV ANALISA DAN PEMBAHASAN

A. Tingkat Perkembangan Produk Pembiayaan Cicil Emas Bank Syariah

Mandiri Kantor Cabang Cibubur………………………………….……… .... 68

B. Analisis SWOT Prospek Produk Pembiayaan Cicil Emas Bank Syariah

Mandiri Kantor Cabang Cibubur………………………………..……….. ..... 69

1. Faktor Internal Produk Cicil Emas BSM Cabang Cibubur…..…........ ...... 69

2. Faktor Eksternal Produk Cicil Emas BSM Cabang Cibubur..………. ...... 70

3. Matriks EFAS dan IFAS Produk Cicil Emas BSM Cibubur.….…….. ..... 71

C. Tingkat Perkembangan Produk Pembiayaan Gadai Emas Bank Syariah

Mandiri Kantor Cabang Cibubur……………………….………...…..…… ... 79

D. Analisis SWOT Prospek Produk Pembiayaan Gadai Emas Bank Syariah

Mandiri Kantor Cabang Cibubur…………………………….…………… .... 81

1. Faktor Internal Produk Gadai Emas BSM Cabang Cibubur………….. .... 81

2. Faktor Eksternal Produk Gadai Emas BSM Cabang Cibubur………… ... 83

3. Matriks EFAS dan IFAS Produk Gadai Emas BSM Cibubur………… ... 84

BAB V PENUTUP

A. Kesimpulan………………………………………………………………. ..... .96

B. Saran………………………………………………………………………. ... 99

DAFTAR PUSTAKA………………………………………………….……............ ...... 100

LAMPIRAN

vii

DAFTAR TABEL

Tabel 2.1 Matriks SWOT Kearns……………………………………………….……….. 36

Tabel 2.2 Faktor eksternal dan internal perusahaan dalam perspektif SWOT………….. 41

Tabel 2.3 Matriks EFAS…………………………………………………………..…….. 42

Tabel 2.4 Matriks IFAS…………………………………………………………………. 43

Tabel 2.5 Matriks Internal-Eksternal……………………………………………………. 45

Tabel 2.6 Matriks SWOT……………………………………………………………….. 47

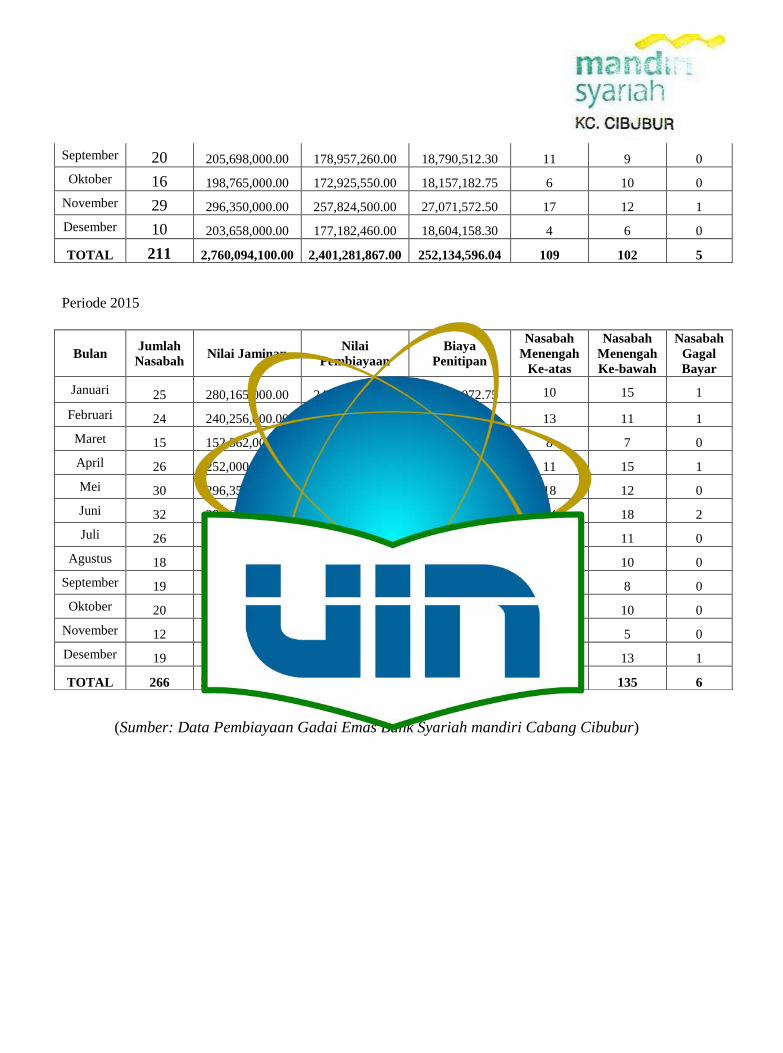

Tabel 4.1 Data Perkembangan Produk Cicil Emas BSM Cibubur Tahun 2013-2015….. 68

Tabel 4.2 Matriks IFAS Cicil Emas BSM Cibubur…………………………………...... 70

Tabel 4.3 Matriks EFAS Cicil Emas BSM Cibubur…………………………………….. 71

Tabel 4.4 Matriks IFAS Produk Cicil Emas Bank Syariah Mandiri Cabang Cibubur….. 72

Tabel 4.5 Matriks EFAS Produk Cicil Emas Bank Syariah Mandiri Cabang Cibubur…. 73

Tabel 4.6 Matriks SWOT Produk Cicil Emas BSM Cabang Cibubur…........................ 76

Tabel 4.7 Data Perkembangan Produk Gadai Emas BSM Cibubur Tahun 2013-2015…. 80

Tabel 4.8 Matriks IFAS Gadai Emas BSM Cibubur……………………........…………. 82

Tabel 4.9 Matriks EFAS Gadai Emas BSM Cibubur.................................................. 84

Tabel 4.10 Matriks IFAS Produk Gadai Emas Bank Syariah Mandiri Cabang

Cibubur……………………………………………………………................. 85

Tabel 4.11 Matriks EFAS Produk Gadai Emas Bank Syariah Mandiri Cabang

Cibubur.................................................................................................. 87

Tabel 4.12 Matriks SWOT Produk Gadai Emas BSM Cabang Cibubur………….......... 90

viii

DAFTAR GAMBAR

Gambar 1.1 Kerangka Pemikiran Penelitian………………………...................……. ...10

Gambar 2.1 Pembiayaan Murabahah…………………………………………….…… .22

Gambar 2.2 Ar-Rahn………………………………………………………………….. .32

Gambar 3.1 Struktur Organisasi BSM Cibubur…………………….………………… .57

Gambar 4.1 Matriks Internal-Eksternal Produk Cicil Emas BSM Cibubur....................75

Gambar 4.2 Matriks Internal-Eksternal Produk Gadai Emas BSM Cibubur……….... ..89

ix

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan kegiatan perbankan saat ini tidak hanya didominasi oleh

bank-bank konvensional yang sudah lebih dulu ada dan eksis di Indonesia, bank

syariah saat ini juga sudah mulai berkembang dan mulai diterima di masyarakat.

Perbankan Syariah seperti halnya perbankan pada umumnya memiliki peranan

yaitu sebagai perantara keuangan (financial intermediary) antara pihak yang

memiliki dana dengan pihak yang membutuhkan dana. Bank juga berfungsi

dalam memperlancar lalu lintas pembayaran. Hal ini tampak pada kegiatan pokok

perbankan yaitu menerima dana dari masyarakat dalam bentuk tabungan, giro,

dan deposito serta menyalurkannya kembali dalam bentuk kredit atau pembiayaan

kepada pihak yang membutuhkan dana.

Produk perbankan syariah dibedakan menjadi tiga bagian, yaitu : produk

penyaluran dana / pembiayaan (financing), produk penghimpunan dana (funding),

dan produk jasa (services). Pada produk penyaluran dana / pembiayaan ada

beberapa kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu

dengan prinsip bagi hasil, jual-beli, sewa, dan pinjaman. Pada produk penyaluran

dana/pembiayaan dengan prinsip jual beli ini ditujukan untuk memiliki barang,

salah satu produknya yaitu pembiayaan kepemilikan emas. Sedangkan pada

2

produk penghimpunan dana ditujukan untuk mobilisasi dan investasi tabungan.

Adapun produk-produk penghimpunan dana yaitu tabungan, giro, deposito, dan

obligasi. Untuk produk jasa pada umumnya menggunakan akad-akad tabarru‟

yang ditujukan sebagai fasilitas pelayanan kepada nasabah dalam melakukan

transaksi perbankan. Bank sebagai penyedia jasa hanya membebani biaya

administrasi, salah satu produk jasa bank yaitu gadai emas. Produk-produk yang

dikeluarkan bank syariah cukup variatif, sehingga mampu memberikan pilihan

atau alternatif bagi calon nasabah dalam memanfaatkannya.1

Produk investasi merupakan salah satu produk yang ditawarkan oleh bank

syariah seperti diantaranya adalah produk deposito dan tabungan perencanaan.

Alternatif ini ditawarkan untuk nasabah yang menginginkan tingkat bagi hasil

yang lebih besar dibandingkan dengan hanya investasi menabung biasa. Produk

investasi lain yang dimiliki bank syariah saat ini adalah murabahah emas atau

pembiayaan kepemilikan emas.

Produk Pembiayaan Kepemilikan Emas ditawarkan bank syariah bagi

nasabah yang ingin memiliki logam mulia emas dengan akad murabahah (jual

beli). Bank syariah menjual emas kepada nasabah dengan sistem cicilan sampai

pada batas waktu yang disepakati bank dengan nasabah. Pembiayaan kepemilikan

emas merupakan produk pembiayaan yang dimiliki bank syariah sebagai salah

satu cara bank untuk meningkatkan segmen pembiayaan. Sedangkan untuk

produk gadai emas di bank syariah merupakan produk pembiayaan atas dasar

1 M. Nur Rianto Al-Arif, Dasar-Dasar Pemasaran Bank Syariah, (Bandung: Alfabet, 2010),

h.36.

3

jaminan berupa emas sebagai salah satu alternatif bagi nasabah untuk

memperoleh uang tunai dengan cepat. Berdasarkan prinsip syariah produk ini

bukan merupakan produk investasi, produk ini dibuat untuk seseorang yang

terdesak masalah keuangan. Oleh sebab itu, akad yang digunakan pada produk ini

adalah akad qardh dalam rangka rahn, bukan investasi. Untuk barang gadai

berupa emas tentu tidak ada biaya pemeliharaan, yang ada adalah biaya

penyimpanan. Penentuan besarnya biaya penyimpanan dilakukan dengan akad

ijarah.2

Namun, dalam prakteknya gadai emas yang diterapkan bank syariah

dimanfaatkan oleh spekulan untuk berspekulasi dengan emas. Gadai emas bisa

digunakan sebagai investasi karena sifat harga emas dalam jangka panjang yang

mengimbangi nilai inflasi, maka kegiatan menyimpan emas atau menggadaikan

emas untuk ditebus dan dijual pada saat nilai emas lebih tinggi dapat digolongkan

sebagai kegiatan investasi. Saat itu banyak nasabah yang tertarik dengan investasi

emas dan pertumbuhan gadai emas semakin meningkat. Istilah berkebun emas

yang menjadi trand bagi sebagian kalangan ternyata menuai protes Bank

Indonesia (BI). Terkait hal itu, BI memandang perlu menerapkan kebijakan yang

membatasi praktek gadai emas. BI melalui Surat Edaran no 14/7/DPbs yang

berlaku sejak 29 Februari 2012, membatasi jumlah pembiyaan dan jangka waktu

pembiayaan gadai emas. BI menilai hal itu berpengaruh oleh bank syariah pada

penurunan segmen pembiayaan bank syariah. Pembiayaan kepemilikan emas /

2 Sri Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia (Jakarta: Salemba Empat, 2013),

h.266.

4

Murabahah emas merupakan solusi bank syariah untuk memperluas kembali

segmen pembiyaan.

Salah satu bank syariah yang menawarkan produk pembiayaan

kepemilikan emas dan produk gadai emas adalah Bank Syariah Mandiri. Produk

pembiayaan kepemilikan emas atau Cicil Emas BSM adalah layanan berupa

pembiayaan kepemilikan emas dengan cara cicilan/angsuran. Hal ini sebagai

tindak lanjut atas Peraturan Bank Indonesia No.14/16/DPbS tanggal 31 Mei 2012

perihal Produk Pembiayaan Kepemilikan Emas bagi Bank Syariah & Unit Usaha

Syariah. Sejak produk BSM Cicil Emas diluncurkan pada Maret 2013, portofolio

BSM Cicil emas telah mencapai outstanding sebesar Rp180 miliar pada 2014 atau

tumbuh 164% dibanding posisi 2013 sebesar Rp68 miliar. Nasabah cicil emas

BSM tumbuh sebesar 217% atau 8.886 nasabah dari 4.097 pada 2013 menjadi

12.983 pada 2014.3

Sedangkan, dalam mengembangkan produk gadai emas Bank Syariah

Mandiri memperkuat struktur portofolio pembiayaan Gadai Emas BSM, strategi

yang masih dilaksanakan pada 2015 adalah memperbanyak porsi pembiayaan

dengan nominal ritel atau di bawah Rp20 Juta. Hal ini dilakukan untuk

menghindari nasabah yang melakukan transaksi Gadai Emas dengan motif

spekulasi yang biasanya bermain pada kisaran pembiayaan besar atau di atas

Rp100 juta. Dengan strategi tersebut, Gadai Emas BSM berhasil meningkatkan

porsi pembiayaan gadai ritel mencapai Rp418 miliar sedangkan portofolio

3 Laporan Tahunan 2014 PT Bank Syariah Mandiri, h. 133.

5

pembiayaan gadai retail pada 2014 sebesar Rp390 miliar. Dari sisi jumlah

rekening, porsi rekening pembiayaan gadai ritel pada 2015 mencapai sebanyak

64.511 rekening, sedangkan porsi rekening pembiayaan gadai ritel pada 2014

sebanyak 58.629 rekening. Untuk meningkatkan jangkauan layanan gadai, BSM

membuka jaringan distribusi dengan pihak ketiga. Pada 2015, BSM masih terus

menambah jaringannya di outlet mitra (PT Pos Indonesia, Bank Mandiri, Bank

Mandiri Taspen Pos). Sampai dengan akhir 2015, jumlah outlet mitra gadai emas

BSM yang telah beroperasi sebanyak 50 outlet, terdiri atas 37 outlet di PT Pos

Indonesia, 8 outlet di Bank Mandiri, dan 5 outlet di Bank BSHB.4

Bank Syariah Mandiri Cabang Cibubur merupakan salah satu dari kantor

cabang yang dimiliki oleh Bank Syariah Mandiri. Di daerah cibubur mulai

banyak masyarakat yang tertarik melakukan pembiayaan kepemilikan emas dan

gadai emas khususnya di Bank Syariah Mandiri Kantor Cabang Cibubur.

Melihat kondisi di atas untuk mengetahui prospek pembiayaan

kepemilikan emas dan gadai emas di Bank Syariah Mandiri, maka harus

diperhatikan kondisi di masa lalu dan melihat fenomena yang terjadi, maka dapat

dianalisis aspek-aspek internal (kekuatan dan kelemahan) dan eksternal (peluang

dan ancaman) serta mengatur strategi dimasa yang akan datang dengan

menggunakan analisis SWOT. Penerapan SWOT pada suatu perusahaan

bertujuan untuk memberikan suatu panduan agar perusahaan menjadi lebih fokus,

baik dari segi kekuatan dan kelemahan serta peluang dan ancaman yang mungkin

4 Laporan Tahunan 2015 PT Bank Syariah Mandiri, h. 101.

6

bisa terjadi di masa-masa yang akan datang. Sehubungan dengan latar belakang

masalah inilah penulis mengangkat masalah ini sebagai judul skripsi yaitu

“Analisis SWOT Prospek Pembiayaan Kepemilikan Emas dan Gadai Emas

di Bank Syariah Mandiri Kantor Cabang Cibubur Jakarta Timur”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka akan ada beberapa

identifikasi masalah yang dapat diperoleh, antara lain:

1. Prosedur pemberian produk pembiayaan kepemilikan emas dan gadai emas di

Bank Syariah Mandiri Kantor Cabang Cibubur Jakarta Timur.

2. Mekanisme pemberian pembiayaan kepemilikan emas dan gadai emas di

Bank Syariah Mandiri Kantor Cabang Cibubur Jakarta Timur.

3. Tingkat perkembangan produk pembiayaan kepemilikan emas dan gadai emas

di Bank Syariah Mandiri Kantor Cabang Cibubur Jakarta Timur.

4. Prospek produk pembiayaan kepemilikan emas dan gadai emas di Bank

Syariah Mandiri Kantor Cabang Cibubur Jakarta Timur.

5. Kekuatan, kelemahan, peluang dan ancaman pada produk pembiayaan

kepemilikan emas dan gadai emas di gadai Bank Syariah Mandiri Kantor

Cabang Cibubur Jakarta Timur.

6. Strategi perkembangan produk pembiayaan kepemilikan emas dan gadai emas

di Bank Syariah Mandiri Kantor Cabang Cibubur Jakarta Timur.

7

C. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Dalam hal ini, penulis membatasi masalah penelitian yang akan dilakukan

yaitu tentang prospek pembiayaan kepemilikan emas dan gadai emas di Bank

Syariah Mandiri dengan menggunakan metode analisis SWOT. Penelitian ini

dilakukan yang bertempat di Bank Syariah Mandiri Kantor Cabang Cibubur.

2. Perumusan Masalah

Berdasarkan permasalahan tersebut serta untuk dapat memberikan suatu

gambaran yang lebih jelas tentang masalah yang akan diteliti, penulis

merumuskan beberapa permasalahan sebagai berikut :

1. Bagaimana tingkat perkembangan produk pembiayaan kepemilikan emas dan

gadai emas di Bank Syariah Mandiri Kantor Cabang Cibubur ?

2. Apa yang menjadi kekuatan, kelemahan, peluang, serta ancaman untuk

prospek produk pembiayaan kepemilikan emas dan gadai emas di Bank

Syariah Mandiri Kantor Cabang Cibubur ?

3. Bagaimana strategi yang dilakukan Bank Syariah Mandiri Kantor Cabang

Cibubur pada produk pembiayaan kepemilikan emas dan gadai emas melalui

analisis SWOT ?

8

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian yang diharapkan dari penulisan skripsi ini

adalah sebagai berikut :

a. Untuk mengetahui mekanisme produk pembiayaan kepemilikan emas dan

gadai emas di Bank Syariah Mandiri Kantor Cabang Cibubur.

b. Untuk mengetahui prospek dan tingkat perkembangan produk pembiayaan

kepemilikan emas dan gadai emas di Bank Syariah Mandiri Kantor Cabang

Cibubur.

c. Untuk mengetahui kekuatan (strengths), kelemahan (weaknesses), peluang

(opportunities), dan ancaman (threats) pada produk pembiayaan kepemilikan

emas dan gadai emas di Bank Syariah Mandiri Kantor Cabang Cibubur.

d. Untuk mengetahui strategi yang dilakukan Bank Syariah Mandiri Kantor

Cabang Cibubur dalam menghadapi kelemahan dan ancaman pada produk

pembiayaan kepemilikan emas dan gadai emas agar bisa bersaing bahkan

mengungguli kompetitornya.

2. Manfaat Penelitian

Adapun manfaat penelitian dari penulisan skripsi ini adalah sebagai

berikut :

a. Bagi penulis, penelitian ini diharapkan dapat menambah pengetahuan dan

wawasan mengenai masalah yang diteliti yaitu tentang analisis SWOT

9

prospek pembiayaan kepemilikan emas dan gadai emas di Bank Syariah

Mandiri Kantor Cabang Cibubur.

b. Bagi kalangan akademisi, penelitian ini bermanfaat sebagai tambahan

informasi. Selain itu, hasil penelitian ini dapat digunakan sebagai dasar untuk

melakukan pengembangan penelitian lebih lanjut.

c. Bagi perusahaan, dapat dijadikan sebagai bahan acuan untuk bisa

meningkatkan dan mengembangkan produk-produk tersebut agar bisa

memanfaatkan peluang yang ada.

d. Bagi masyarakat, agar lebih mengenal dan menambah wawasan khususnya

mengenai produk pembiayaan kepemilikan emas dan gadai emas yang ada di

Bank Syariah Mandiri.

10

E. Kerangka Pemikiran

Dengan memperhatikan uraian yang telah dipaparkan sebelumnya,

peneliti akan menguraikan beberapa hal yang dijadikan landasan sebagai

pegangan dalam memecahkan masalah yang telah diuraikan sebelumnya.

Gambar 1.1 Kerangka Pemikiran Penelitian

Hasil Penelitian

Bank Syariah Mandiri

Konter Layanan Gadai (KLG) Bank

Syariah Mandiri

Pembiayaan Kepemilikan Emas

Strategi

Hasil Penelitian

Gadai Emas

Analisis SWOT

Efas Ifas

Tingkat Perkembangan

11

F. Metode Penelitian

1. Jenis dan Pendekatan Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kualitatif. Penelitian kualitatif dimaksud sebagai jenis penelitian yang temuan-

temuannya tidak diperoleh melalui prosedur statistik atau bentuk hitungan

lainnya. Penelitian kualitatif dilakukan dalam situasi yang wajar (natural setting).

Metode kualitatif berusaha memahami dan menafsirkan makna suatu peristiwa

interaksi tingkah laku manusia terkadang perspektif berdasarkan peneliti sendiri.

Penelitian yang menggunakan penelitian kualitatif bertujuan untuk memahami

objek yang diteliti secara mendalam.5

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

pendekatan penelitian deskriptif. Penelitian deskriptif adalah penelitian yang

berusaha mendeskripsikan suatu gejala, peristiwa, kejadian yang terjadi saat

sekarang.6 Penelitian deskriptif dilakukan untuk memberikan gambaran yang

lebih detail mengenai suatu gejala atau fenomena.7 Dalam hal ini, penulis

bermaksud untuk meneliti terkait analisis SWOT pada prospek pemberian

pembiayaan kepemilikan emas dan gadai emas di Bank Syariah Mandiri Kantor

Cabang Cibubur.

5 Imam Gunawan, Metode Penelitian Kualitatif Teori dan Praktik (Jakarta: Bumi Aksara, 2013),

h. 80. 6 Juliansyah Noor, Metodologi Penelitian: Skripsi, Tesis, Disertasi, Dan Karya Ilmiah (Jakarta:

Kencana Prenada Media group, 2011), h. 34. 7 Bambang Prasetyo dan Lina Miftahul Jannah, Metode Penelitian Kuantitatif (Jakarta: Rajawali

Pers, 2011), h. 42.

12

2. Objek Penelitian

Adapun objek penelitian yang akan diteliti oleh penulis adalah produk

pembiayaan kepemilikan emas dan gadai emas di Bank Syariah Mandiri Kantor

Cabang Cibubur yang berlokasi di Jl.Raya Alternatif, Cibubur, Jakarta Timur.

Telp (021) 84300107, 84300108, 8449778.

3. Jenis Data dan Sumber Data

Adapun jenis dan sumber data yang penulis ambil dan digunakan dalam

penulisan ini yaitu :

a. Data primer, yaitu data yang dikumpulkan sendiri oleh peneliti langsung dari

sumber pertama atau tempat objek penelitian.8 Penulis memperoleh data

dengan cara melakukan wawancara kepada petugas atau officer yang ada di

konter layanan gadai Bank Syariah Mandiri. Selain itu, dilakukan observasi di

konter layanan gadai Bank Syariah Mandiri yang bertempat di Kantor Cabang

Cibubur. Serta mengumpulkan data-data terkait mengenai pembiayaan

kepemilikan emas dan gadai emas secara langsung dari sumber aslinya.

b. Data sekunder, yaitu data yang diperoleh dari kajian kepustakaan sebagai

pendukung data primer, seperti buku-buku, dokumen-dokumen dari bank,

surat kabar, internet dan kepustakaan lain yang berkaitan dengan pembahasan

ini.

8 Syofian Siregar, Statistika Deskriptif Untuk Penelitian, (Jakarta: PT Raja Grafindo Prasada,

2010) h. 128

13

4. Teknik Pengumpulan data

Teknik pengumpulan data merupakan cara mengumpulkan data yang

dibutuhkan untuk menjawab rumusan masalah penelitian. Penelitian ini

menggunakan beberapa metode pengumpulan data, sebagai berikut :

a. Wawancara

Wawancara adalah salah satu alat yang paling banyak digunakan untuk

mengumpulkan data penelitian kualitatif. Wawancara memungkinkan peneliti

mengumpulkan data yang beragam dari para responden dalam berbagai situasi

dan konteks.9 Teknik wawancara yang digunakan dalam penelitian kualitatif

adalah wawancara mendalam. Wawancara mendalam (in-depth interview) adalah

proses memperoleh keterangan untuk tujuan penelitian dan cara tanya jawab

sambil bertatap muka antara pewawancara dengan informan atau orang yang

diwawancarai, dengan atau tanpa menggunakan pedoman wawancara, dimana

pewawancara dan informan terlibat dalam kehidupan sosial yang relative lama.10

Dalam hal ini, penulis akan melakukan wawancara dengan petugas atau officer

yang berada di konter layanan gadai Bank Syariah Mandiri yang bersangkutan.

b. Observasi

Observasi merupakan salah satu teknik operasional pengumpulan data

melalui proses pencatatan secara cermat dan sistematis terhadap obyek yang

diamati secara langsung. Dalam metode ini pihak pengamat melakukan

9 Samiaji Sarosa, Penelitian Kualitatif : Dasar-Dasar (Jakarta: PT Indeks, 2012), h. 45.

10 Juliansyah Noor, Metodologi Penelitian: Skripsi, Tesis, Disertasi, Dan Karya Ilmiah (Jakarta:

Kencana Prenada Media group, 2011), h. 138.

14

pengamatan dan pengukuran dengan teliti terhadap obyek yang diamati,

bagaimanakah keadaannya, kemudian dicatat secara cermat dan sistematis

peristiwa-peristiwa yang diamati, sehingga data yang telah diperoleh tidak luput

dari pengamatan.11

Dalam hal ini, penulis akan melakukan observasi di konter

layanan gadai Bank Syariah Mandiri yang bertempat di Kantor Cabang Cibubur.

c. Dokumen

Sejumlah besar fakta dan data tersimpan dalam bahan yang berbentuk

dokumentasi. Cara dokumentasi biasanya dilakukan untuk mengumpulkan data

sekunder dari berbagai sumber, baik secara pribadi maupun kelembagaan.12

Penulis akan mengumpulkan data terkait mengenai pembiayaan kepemilikan

emas dan gadai emas yang telah tersedia di lokasi penelitian. Peneliti tinggal

menyalin sesuai dengan kebutuhan. Bentuk lain dari data kualitatif adalah

dokumen. Dokumen dapat dikategorikan sebagai dokumen pribadi, dokumen

resmi, dan dokumen budaya popular. Kadang-kadang dokumen ini digunakan

dalam hubungannya untuk mendukung data wawancara dan observasi.13

5. Teknik Pengolahan Data

Pada penelitian ini menggunakan data kualitatif. Namun, dalam

pengelolaannya hampir sama dengan data kuantitatif. Mengedit data kemudian

11

Muhammad Teguh, Metodologi Penelitian Ekonomi Teori dan Aplikasi (Jakarta: PT Raja

Grafindo Persada, 2005), h. 133-134. 12

Anwar Sanusi, Metodologi Penelitian Bisnis (Jakarta: Salemba Empat, 2013), h. 114. 13

Emzir, Metodologi Penelitian Kualitatif Analisis Data (Jakarta: Rajawali Pers, 2010), h. 75.

15

mengkategorikan atau mengklasifikasikan data sesuai dengan masalah atau tema

yang sedang dibahas. Langkah-langkahnya adalah sebagai berikut:

a. Hasil identifikasi faktor-faktor SWOT akan menjadi bahan scoring,

pembobotan dan rating masing-masing faktor.

b. Menghitung total yang diperoleh dari hasil perkalian skor dengan bobot dan

rating akan menunjukkan nilai faktor SWOT sesungguhnya.

c. Hasil perhitungan akan memberikan strategi untuk masing-masing

pendekatan dan menghasilkan strategi terbaik dari penggabungan kedua

pendekatan tersebut.

6. Teknik Analisis Data

Adapun teknik analisis data yang penulis gunakan adalah teknik analisis

data kualitatif dan teknik analisis data metode deskriptif untuk memaparkan data

dari wawancara, observasi, dan dokumentasi. Proses analisis dimulai dari

membaca, mempelajari dan menelaah data yang telah didapat mengenai

pembiayaan kepemilikan emas dan gadai emas di Bank Syariah Mandiri.

Kemudian setelah data-data yang dibutuhkan dalam penelitian ini terkumpul,

maka dilakukan analisa dengan menggunakan metode tertentu, baik metode

deduktif, induktif maupun komparatif. Selain teknik analisis data dengan metode

kulitatif dan deskriptif penulis juga menggunakan teknik analisis data dengan

metode analisis SWOT untuk menganalisis aspek kekuatan, kelemahan, peluang

16

dan ancaman mengenai prospek pembiayaan kepemilikan emas dan gadai emas di

Bank Syariah Mandiri Kantor Cabang Cibubur.

Analisis data disajikan dalam beberapa tahap, yaitu: Pertama, analisis

terhadap point-point kelebihan dan kelemahan dari produk pembiayaan

kepemilikan emas dan gadai emas. Hasilnya kemudian disajikan dalam bentuk

tabel matriks IFAS (Internal Strategic Factor Analysis Summary). Kedua, analisis

terhadap point-point peluang dan ancaman produk pembiayaan kepemilikan emas

dan gadai emas. Hasilnya kemudian disajikan dalam bentuk tabel matriks EFAS

(External Strategic Factor Analysis Summary).

7. Teknik Penulisan

Teknik penulisan penelitian ini merujuk pada Buku Pedoman Penulisan

Skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta tahun 2012.

G. Sistematika Penulisan

untuk mengetahui gambaran secara keseluruhan isi penulisan dan agar

memudahkan dalam pembahasan penelitian ini, penulis menguraikan secara

sistematik. Adapun setiap babnya terdiri dari:

BAB I PENDAHULUAN

Dalam bab ini ialah sebagai pengantar untuk menuju pendeskripsian isi

skripsi. Bab ini penulis membahas mengenai latar belakang masalah yang akan

diteliti, identifikasi masalah, pembatasan dan perumusan masalah, tujuan dan

17

manfaat penelitian, kerangka pemikiran, metode penelitian, serta sistematika

penulisan.

BAB II LANDASAN TEORI

Pada bab ini penulis membahas lebih mendalam mengenai teori-teori yang

berhubungan dengan masalah penelitian ini, yaitu meliputi teori tentang analisis

SWOT, produk pembiayaan kepemilikan emas dan gadai emas di bank syariah,

serta tinjauan (review) studi terdahulu.

BAB III GAMBARAN UMUM BANK SYARIAH MANDIRI

Pada bab ini dikemukakan gambaran umum Bank Syariah Mandiri Kantor

Cabang Cibubur yang berupa Sejarah singkat perusahaan, profil perusahaan, visi

dan misi perusahaan, struktur organisasi, serta produk dan jasa di Bank Mandiri

Syariah.

BAB IV ANALISA DAN PEMBAHASAN

Pada bab ini berisi pembahasan hasil penelitian dan analisis data.

Menganalisis dengan menggunakan metode analisis SWOT mengenai prospek

produk pembiayaan kepemilikan emas dan gadai emas di Bank Syariah Mandiri

Kantor Cabang Cibubur Jakarta Timur.

BAB V PENUTUP

Bab ini merupakan akhir dari seluruh rangkaian pembahasan dalam

skripsi ini. Pada bab ini dikemukakan tentang kesimpulan dari pembahasan dan

saran dari penulis mengenai hal-hal yang dibahas dalam penelitian yang telah

diperoleh.

18

BAB II

LANDASAN TEORI

A. Pembiayaan Kepemilikan Emas

1. Pengertian

Pembiayaan kepemilikan emas adalah pembiayaan untuk kepemilikan

emas dengan menggunakan akad murabahah. Murabahah adalah pembiayaan

berupa talangan dana yang dibutuhkan nasabah untuk membeli suatu barang

dengan kewajiban mengembalikan talangan dana tersebut seluruhnya ditambah

margin keuntungan bank pada waktu jatuh tempo.14 Objek dari pembiayaan

kepemilikan emas adalah emas dalam bentuk lantakan (batangan) dan/atau

perhiasan.

2. Landasan Hukum

Adapun dasar hukum pelaksanaan murabahah emas dalam sumber utama

hukum Islam adalah sebagai berikut:

a. Al-Qur’an

Firman Allah SWT, yang dapat dijadikan dasar hukum pelaksanaan murabahah

emas terdapat pada QS.Al-Baqarah [2]: 275:

با م الر حر ع الب أحل للا ... …

“... Dan Allah telah menghalalkan jual beli dan mengharamkan riba ...”

14

Wirdyaningsih, Bank dan Asuransi Islam di Indonesia, ( Jakarta: Kencana, 2005 ), h.106.

19

b. Hadits

Hadis Nabi SAW dalam riwayat Ibnu Majah dan al-Baihaqi dari Abu Sa'id al-

Khudri:

ع عي تراض، )را ابي هاجة ابي حباى( البق صحح إوا الب

"Sesungguhnya jual beli itu hanya boleh dilakukan atas dasar kerelaan (antara

penjual dan pembeli)." (HR. Ibnu Majah dan al-Baihaqi, dan dinilai shahih oleh

Ibnu Hibban).

c. Fatwa Dewan Syariah Nasional

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI)

menjadi salah satu rujukan yang berkenaan dengan murabahah emas,

diantaranya dikemukakan sebagai berikut:

1) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No.04/DSN-

MUI/IV/2000 tentang murabahah.

2) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No.77/DSN-

MUI/V/2010 tentang jual - beli emas secara tidak tunai.

3. Rukun dan Syarat Murabahah

a. Rukun Murabahah15

Rukun dari akad murabahah yang harus dipenuhi dalam transaksi, yaitu:

15

Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT RajaGrafindo Persada, 2007), h.82.

20

1) Pelaku akad, yaitu ba‟i (penjual) adalah pihak yang memiliki barang untuk

dijual, dan musytari (pembeli) adalah pihak yang memerlukan dan akan

membeli barang.

2) Objek akad, yaitu mabi‟ (barang dagangan) dan tsaman ( harga).

3) Shighah, yaitu Ijab dan Qabul.

b. Syarat Murabahah16

Dalam murabahah dibutuhkan beberapa syarat, antara lain:

1) Mengetahui harga pertama (harga pembelian)

Pembeli kedua hendaknya mengetahui harga pembelian karena hal itu

adalah syarat sahnya transaksi jual beli. Jika tidak mengetahuinya, maka

jual beli tersebut tidak sah hingga di tempat transaksi. Jika tidak diketahui

hingga keduanya meninggalkan tempat tersebut, maka gugurlah transaksi

itu.

2) Mengetahui besarnya keuntungan

Mengetahui jumlah keuntungan adalah keharusan, karena merupakan

bagian dari harga (tsaman), sedangkan mengetahui harga adalah syarat

sahnya jual beli.

3) Modal hendaklah berupa komoditas yang memiliki kesamaan dan sejenis,

seperti benda-benda yang ditakar, ditimbang, dan dihitung.

16

Wiroso, Jual Beli Murabahah, (Yogyakarta: UII Press, 2005), h.17.

21

Syarat ini diperlukan dalam murabahah, baik ketika jual beli dilakukan

dengan penjual pertama atau orang lain. Serta baik keuntungan dari jenis

harga pertama atau bukan, setelah jenis keuntungan disepakati berupa

sesuatu yang diketahui ketentuannya, misalkan dirham ataupun yang

lainnya.

4) Transaksi pertama haruslah sah secara syara’

Jika transaksi pertama tidak sah, maka tidak boleh dilakukan jual beli

secara murabahah, karena murabahah adalah jual beli dengan harga

pertama disertai tambahan keuntungan.

4. Aplikasi Murabahah di Bank Syariah

Murabahah merupakan salah satu akad yang digunakan bank syariah

dalam menyalurkan pembiayaan kepada nasabahnya. Dalam hal ini, Bank

bertindak sebagai penjual, sementara nasabah sebagai pembeli. Terdapat juga

Harga jual yaitu harga beli bank dari pemasok ditambah keuntungan (margin).

Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran.

Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat

berubah selama berlakunya akad. Dalam perbankan, murabahah selalu dilakukan

dengan cara pembayaran cicilan (bi tsaman ajil atau muajjal).17

17

Adiwarman A.Karim, Bank Islam: Analisis Fiqh dan Keuangan, (Jakarta: PT Raja Grafindo

Persada, 2007), h. 98.

22

Gambar 2.1 Pembiayaan Murabahah

Keterangan:

1. Bank syariah dan nasabah melakukan negosiasi tentang rencana transaksi jual

beli yang akan dilaksanakan. Poin negosiasi meliputi jenis barang yang akan

dibeli, kualitas barang, dan harga jual.

2. Bank syariah melakukan akad jual beli dengan nasabah, dimana bank syariah

sebagai penjual dan nasabah sebagai pembeli. Dalam akad jual beli ini,

ditetapkan barang yang menjadi objek jual beli yang telah dipilih oleh

nasabah, dan harga jual barang.

3. Atas dasar akad yang dilaksanakan antara bank syariah dan nasabah, maka

bank syariah membeli barang dari supplier/penjual. Pembelian yang

④ Kirim ③ Beli Barang

⑤ Terima Barang & Dokumen

② Akad Jual Beli

① Negosiasi &

persyaratan

Bank Nasabah

⑥ Bayar

Supplier

Penjual

23

dilakukan oleh bank syariah ini sesuai dengan keinginan nasabah yang telah

tertuang dalam akad.

4. Supplier mengirimkan barang kepada nasabah atas perintah bank syariah.

5. Nasabah menerima barang dari supplier dan menerima dokumen kepemilikan

barang tersebut.

6. Setelah menerima barang dan dokumen, maka nasabah melakukan

pembayaran. Pembayaran yang lazim dilakukan oleh nasabah ialah dengan

cara angsuran.

Adapun aplikasi pembiayaan murabahah di bank syariah berdasarkan:18

a. Penggunaan akad Murabahah

1) Pembiayaan murabahah merupakan jenis pembiayaan yang sering

diaplikasikan dalam bank syariah, yang pada umumnya digunakan dalam

transaksi jual beli barang investasi dan barang-barang yang diperlukan

individu.

2) Jenis penggunaan pembiayaan murabahah lebih sesuai untuk pembiayaan

investasi dan konsumsi. Dalam pembiayaan investasi, akad murabahah

sangat sesuai karena ada barang yang akan diinvestasi oleh nasabah atau

akan ada barang yang menjadi objek investasi. Dalam pembiayaan

konsumsi, biasanya barang yang akan dikonsumsi oleh nasabah jelas dan

terukur.

18

Ismail, Perbankan Syariah, (Jakarta: Kencana, 2011), h. 140.

24

3) Pembiayaan murabahah kurang cocok untuk pembiayaan modal kerja

yang diberikan langsung dalam bentuk uang.

b. Barang yang Boleh Digunakan sebagai Objek Jual Beli

1) Rumah

2) Kendaraan bermotor atau alat transportasi

3) Pembelian alat-alat industry

4) Pembelian pabrik, gedung, dan asset tetap lainnya.

5) Pembelian asset yang tidak bertentangan dengan syariah islam.

c. Bank

1) Bank berhak menentukan dan memilih supplier dalam pembelian barang.

Bila nasabah menunjuk supplier lain, maka bank syariah berhak

melakukan penilaian terhadap supplier untuk menentukan kelayakan

sesuai dengan kriteria yang ditetapkan oleh bank syariah.

2) Bank menerbitkan Purchase Order (PO) sesuai dengan kesepakatan

antara bank syariah dan nasabah agar barang dikirimkan ke nasabah.

3) Cara pembayaran yang dilakukan oleh bank syariah yaitu dengan

mentransfer langsung pada rekening supplier/penjual, bukan kepada

rekening nasabah.

d. Nasabah

1) Nasabah harus sudah cakap menurut hukum, sehingga dapat

melaksanakan transaksi.

25

2) Nasabah memiliki kemauan dan kemampuan dalam melakukan

pembayaran.

e. Supplier

1) Supplier adalah orang atau badan hukum yang menyediakan barang sesuai

permintaan nasabah.

2) Supplier menjual barangnya kepada bank syariah, kemudian bank syariah

akan menjual barang tersebut kepada nasabah.

3) Dalam kondisi tertentu, bank syariah memberikan kuasa kepada nasabah

untuk membeli barang sesuai dengan spesifikasi yang telah ditetapkan

dalam akad.

f. Harga

1) Harga jual barang telah ditetapkan sesuai dengan akad jual beli antara

bank syariah dan nasabah dan tidak dapat berubah selama masa

perjanjian.

2) Harga jual bank syariah merupakan harga jual yang disepakati antara bank

syariah dan nasabah.

3) Uang muka (urbun) atas pembelian barang yang dilakukan oleh nasabah

(bila ada), akan mengurangi jumlah piutang murabahah yang akan

diangsur oleh nasabah. Jika transaksi murabahah dilaksanakan, maka

urbun diakui sebagai bagian dari pelunasan piutang murabahah sehingga

akan mengurangi jumlah piutang murabahah. Jika transaksi murabahah

tidak jadi dilaksanakan (batal), maka urbun (uang muka) harus

26

dikembalikan kepada nasabah setelah dikurangi dengan biaya yang telah

dikeluarkan oleh bank syariah.

g. Jangka Waktu

1) Jangka waktu pembayaran murabahah, dapat diberikan dalam jangka

pendek, menengah, dan panjang, sesuai dengan kemampuan pembayaran

oleh nasabah dan jumlah pembiayaan yang diberikan oleh bank syariah.

2) Jangka waktu pembiayaan tidak dapat diubah oleh salah satu pihak. Bila

terdapat perubahan jangka waktu, maka perubahan ini harus disetujui oleh

bank syariah maupun nasabah.

h. Lain-lain

1) Denda atas tunggakan nasabah (bila ada), diperkenankan dalam aturan

perbankan syariah dengan tujuan untuk mendidik nasabah agar disiplin

dalam melakukan angsuran atas piutang murabahah. Namun pendapatan

yang diperoleh bank syariah karena denda keterlambatan pembayaan

angsuran piutang murabahah, tidak boleh diakui sebagai pendapatan

operasional, akan tetapi dikelompokkan dalam pendapatan nonhalal, yang

dikumpulkan dalam suatu rekening tertentu atau dimasukkan dalam titipan

(kewajiban lain-lain). Titipan ini akan disalurkan untuk membantu

masyarakat ekonomi lemah, misalnya bantuan untuk bencana alam,

beasiswa untuk murid yang kurang mampu, dan pinjaman tanpa imbalan

untuk pedagang kecil.

27

2) Bila nasabah menunggak terus, dan tidak mampu lagi membayar

angsuran, maka penyelesaian sengketa ini dapat dilakukan melalui

musyawarah. Bila musyawarah tidak tercapai, maka penyelesaiannya akan

diserahkan kepada pengadilan agama.

B. Gadai Emas Syariah

1. Pengertian

Gadai emas syariah adalah penggadaian atau penyerahan hak penguasa

secara fisik atas harta atau barang (berupa emas) dari nasabah (arraahin) kepada

bank (al-Murtahin) untuk dikelola dengan prinsip ar-Rahn yaitu sebagai jaminan

(al-Marhun) atas peminjam atau utang (al-Marhumbih) yang diberikan kepada

nasabah atau peminjam tersebut.19

Pada gadai emas syariah menggunakan akad rahn. Ar-Rahn, yaitu

pembiayaan berupa pinjaman dana tunai dengan jaminan barang bergerak yang

relatif nilainya tetap seperti perhiasan emas, perak, intan, berlian batu mulia, dan

lain-lain untuk jangka waktu tertentu sesuai dengan kesepakatan. Nasabah

diwajibkan membayar kembali utangnya pada saat jatuh tempo dan membayar

sewa tempat penyimpanan barang jaminannya. Bank memperoleh pendapatan

berupa sewa tempat penyimpanan barang jaminan. Ar-rahn sebenarnya adalah

19

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi, (Yogyakarta:

Ekonisia, 2003), h. 164-165.

28

sarana penting bagi masyarakat untuk mencairkan kembali harta beku

(dishoarding) sehingga menjadi lebih produktif. 20

Definisi lain mengenai Gadai (Ar-Rahn) adalah menahan salah satu harta

milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang

ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan

memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian

piutangnya. Secara sederhana dapat dijelaskan bahwa rahn adalah semacam

jaminan utang atau gadai.21

Ar-rahn merupakan akad penyerahan barang dari nasabah kepada

bank/pengadaian sebagai jaminan sebagian atau seluruhnya atas hutang yang

dimiliki nasabah. Transaksi diatas merupakan kombinasi atau penggabungan dari

beberapa transaksi atau akad yang merupakan satu rangkaian yang tidak

terpisahkan meliputi:

a. Pemberian pinjaman dengan menggunakan transaksi atau akad qardh.

b. Penitipan barang jaminan berdasarkan transaksi atau akad rahn.

c. Penetapan sewa tempat khasanah (tempat penyimpanan barang) atas penitipan

tersebut melalui transaksi atau akad ijarah.22

20

Wirdyaningsih, Bank dan Asuransi Islam di Indonesia, (Jakarta: Kencana, 2005), h.135. 21

Muhammad Syafi’i Antonio, Bank Syariah Dari Teori ke Praktik ( Jakarta: Gema Insani, 2001),

h. 128. 22

Abdul Ghofur Anshori, Gadai Syariah di Indonesia: Konsep, Implementasi dan

Institusionalisasi, (Yogyakarta: Gajah Mada University Press, 2006), h.129-130.

29

2. Landasan Hukum

Adapun dasar hukum pelaksanaan rahn emas dalam sumber utama hukum

islam adalah sebagai berikut:

a. Al-Qur’an

Firman Allah SWT, yang dapat dijadikan dasar hukum pelaksanaan rahn emas

terdapat pada surat:

… لن تجدا كاتبا فراى هقبضة سفر تن عل إى ك

“Dan apabila kamu dalam perjalanan sedang kamu tidak memperoleh seorang

juru tulis maka hendaklah ada barang tanggungan yang dipegang...” (QS. Al-

Baqarah [2] : 283).

b. Hadits

Hadis Nabi SAW dalam riwayat al-Bukhari dan Muslim dari Aisyah r.a berkata:

ر درعا هي حد إل أجل سلن اشتر طعاها هي د عل صل للا د أى الب

“Sesungguhnya, Nabi shallallahu „alaihi wa sallam pernah membeli makanan

dari seorang yahudi dengan cara berutang, dan beliau menggadaikan baju

besinya.” (Hr. Al-Bukhari no. 2513 dan Muslim no. 1603).

c. Fatwa Dewan Syariah Nasional

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI)

menjadi salah satu rujukan yang berkenaan dengan gadai emas syariah,

diantaranya dikemukakan sebagai berikut:

30

1) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No. 25/DSN-

MUI/III/2002 tentang Rahn.

2) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No. 26/DSN-

MUI/III/2002 tentang Rahn emas.

3. Rukun dan Syarat Gadai (Rahn)

a. Rukun Rahn23

Menurut jumhur ulama, rukun gadai itu ada empat, yaitu:

1) Shigat, (lafadz ijab dan qabul).

2) Orang yang berakad (ar-rahin dan al-murtahin).

3) Harta yang dijadikan agunan (al-marhun).

4) Utang (al-marhun bih).

b. Syarat Gadai/Rahn

Para ulama fiqh mengemukakan syarat-syarat ar-rahn sesuai dengan rukun ar-

rahn itu sendiri. Dengan demikian, syarat-syarat ar-rahn meliputi:

1) Syarat yang terkait dengan orang yang berakad adalah cakap bertindak

hukum. Kecakapan bertindak hukum menurut ulama adalah orang yang

telah baligh dan berakal.

2) Syarat shigat (lafal). Ulama Malikiyah, Syafi’iyyah dan Hanabilah

mengatakan bahwa apabila syarat itu adalah syarat yang mendukung

23

Nasrun Haroen, Fiqh Muamalat, (Jakarta: Gaya Media Pratama, 2007), h.254.

31

kelancaran akad, maka syarat itu dibolehkan. Tetapi apabila syarat itu

bertentangan dengan tabiat akad ar-rahn maka syaratnya batal.

3) Syarat al-Marhun Bih (utang) adalah: (1) merupakan hak yang wajib

dikembalikan kepada orang tempat berutang, (2) utang itu boleh dilunasi

dengan agunan itu, (3) utang itu jelas dan tertentu.

4) Syarat al-Marhun (barang yang dijadikan agunan), menurut para pakar

fiqh adalah: (1) barang jaminan (agunan) boleh dijual dan nilainya

seimbang dengan utang, (2) barang jaminan itu bernilai harta dan boleh

dimanfaatkan, karenanya khomr tidak boleh dijadikan barang jaminan,

disebabkan khomr tidak bernilai harta dan tidak bermanfaat dalam islam,

(3) barang jaminan itu jelas dan tertentu, (4) agunan itu milik sah orang

yang berutang, (5) barang jaminan itu tidak terkait dengan hak orang lain,

(6) barang jaminan itu merupakan harta yang utuh, tidak bertebaran dalam

beberapa tempat, dan (7) barang jaminan itu boleh diserahkan baik

materinya maupun manfaatnya.

4. Aplikasi gadai di Bank Syariah

Dalam teknis perbankan, akad ini dapat digunakan sebagai tambahan pada

pembiayaan yang berisiko dan memerlukan jaminan tambahan. Akad ini juga

dapat menjadi produk tersendiri untuk melayani kebutuhan nasabah guna

keperluan yang bersifat jasa dan konsumtif, seperti pendidikan, kesehatan dan

32

③ Pencairan Pembiayaan

sebagainya. Bank atau lembaga keuangan tidak menarik manfaat apapun kecuali

biaya pemeliharaan atau keamanan barang yang digadaikan tersebut.24

Secara umum, penerapan gadai (rahn) yang dikombinasikan dengan

pembiayaan di perbankan syariah, dapat digambarkan sebagai berikut:

Gambar 2.2 Ar-Rahn

Keterangan:

1. Nasabah menyerahkan jaminan (marhun) kepada bank syariah (murtahun).

2. Akad pembiayaan dilaksanakan antara nasabah (rahin) dan bank syariah

(murtahin).

24

Abdul Ghofur Anshori, Perbankan Syariah Di Indonesia, (Yogyakarta: Gadjah Mada University

Press, 2007), h. 157.

④ Pembayaran + Biaya

② Akad Pembiayaan

① Penyerahan Jaminan

Rahin

Nasabah

Marhun

Jaminan

Murtahin

Bank Syariah

Marhun Bih

Pembiayaan

33

3. Setelah kontrak pembiayaan ditanda tangani, dan agunan diterima oleh bank

syariah, maka bank syariah mencairkan pembiayaan.

4. Rahin melakukan pembayaran kembali ditambah dengan biaya (fee) yang

telah disepakati. Biaya ini berasal dari sewa tempat dan biaya untuk

pemeliharaan agunan.

C. Analisis SWOT

1. Pengertian

SWOT singkatan dari strengths, weaknesses, opportunities, dan threats

atau dalam istilah lain dikenal dengan kekuatan, kelemahan, peluang dan

ancaman. Kekuatan dan kelemahan merupakan analisis terhadap faktor internal

atau lingkungan intern organisasi, sedangkan peluang dan ancaman merupakan

faktor eksternal atau berada pada lingkungan ekstern organisasi. Dengan SWOT

dapat diketahui factor-faktor kunci keberhasilan lembaga atau suatu kebijakan

sehingga dapat dirancang program yang relevan atau dengan analisis ancaman

dan peluang akan memungkinkan lembaga dapat menciptakan kegiatan yang

dapat mengantisipasi ancaman.25

Melalui analisis SWOT diharapkan membantu pencapaian tujuan

organisasi dan atribut-atribut ancaman eksternal (threats) dan kelemahan internal

25

Djam’an Satori dan Aan Komariah, Metodologi Penelitian Kualitatif, (Bandung: Alfabeta,

2009), h. 209.

34

(weaknesses) yang tidak diharapkan karena mengganggu pencapaian tujuan

organisasi.26

Analisis SWOT merupakan salah satu instrument analisis lingkungan

internal dan eksternal perusahaan yang telah dikenal luas. Analisis ini bertumpu

pada basis data tahunan yang mencakup data perkembangan organisasi pada tiga

tahun sebelum dilakukan analisis, apa yang diinginkan pada tahun dilakukannya

analisis serta kecenderungan organisasi untuk lima tahun kedepan pasca analisis.

Hasil analisis SWOT dapat menunjukkan kualitas dan kuantifikasi posisi

organisasi dengan sejumlah kemampuan inti bila resultansi kekuatan dan

kelemahannya positif yang kemudian memberikan rekomendasi strategis terhadap

strategi perusahaan serta rekomendasi fungsional kebutuhan atau modifikasi

sumber daya organisasi.27

Terdapat definisi masing-masing mengenai kekuatan (strengths),

kelemahan (weaknesses), peluang (opportunities) dan ancaman (threats), sebagai

berikut:28

a. Kekuatan

Kekuatan merupakan sumber daya/kapabilitas yang dikendalikan oleh atau

tersedia bagi suatu perusahaan yang membuat perusahaan relatif lebih unggul

dibanding dengan pesaingnya dalam memenuhi kebutuhan pelanggan yang

26

T. Hani Handoko,dkk, Manajemen dalam Berbagai Perspektif, (Jakarta: Erlangga, 2012),

h.296. 27

Muhammad Ismail Yusanto dan Muhammad Karebet Widjajakusuma, Manajemen Strategis

Perspektif Syariah, (Jakarta: Khairul Bayaan, 2003), h.29. 28

Sedarmayanti, Manajemen Strategi, (Bandung: Refika Aditama, 2014), h.109-110.

35

dilayaninya. Kekuatan muncul dari sumber daya dan kompetensi yang

tersedia bagi perusahaan.

b. Kelemahan

Kelemahan merupakan keterbatasan/kekurangan dalam satu atau lebih sumber

daya/kapabilitas suatu perusahaan relatif terhadap pesaingnya, yang menjadi

hambatan dalam memenuhi kebutuhan pelanggan secara efektif.

c. Peluang

Peluang merupakan situasi utama yang menguntungkan dalam lingkungan

suatu perusahaan. Identifikasi atas segmen pasar, perubahan dalam kondisi

persaingan/regulasi, perubahan teknologi, dan membaiknya hubungan dengan

pembeli/pemasok dapat menjadi peluang bagi perusahaan.

d. Ancaman

Ancaman merupakan situasi utama yang tidak menguntungkan dalam

lingkungan suatu perusahaan. Ancaman merupakan penghalang utama bagi

perusahaan dalam mencapai posisi saat ini atau yang diinginkan. Masuknya

pesaing baru, pertumbuhan pasar yang lamban, meningkatnya kekuatan tawar

menawar dari pembeli/pemasok utama, perubahan teknologi, dan direvisinya

atau pembaruan peraturan, dapat menjadi penghalang bagi keberhasilan

perusahaan.

Analisis SWOT mengarahkan analisis strategik dengan cara

memfokuskan perhatian pada kekuatan (strength), kelemahan (weakness),

peluang (opportunities), dan ancaman (threat) yang memerlukan hal yang kritis

36

bagi keberhasilan organisasi maupun perusahaan dengan melakukan indentifikasi

secara hati-hati pada faktor keberhasilan kritis (critical success factors).29

Kinerja perusahaan atau organisasi dapat ditentukan dengan analisis

SWOT, yang merupakan hasil perbandingan dengan faktor-faktor eksternal

(peluang dan ancaman). Faktor internal diperoleh dari data dalam lingkungan

perusahaan seperti dari laporan keuangan, kegiatan operasional, kegiatan

pemasaran dan data staf serta karyawan. Sedangkan faktor eksternal diperoleh

dari data lingkungan diluar perusahaan atau organisasi, seperti analisis pasar,

komunitas, pemerintah, dan analisis kelompok (untuk kepentingan tertentu)

perencanaan usaha yang baik dengan menggunakan metode pengujian analisis

SWOT dirangkum dalam matrik SWOT yang dikembangkan oleh Kearns

(1992).30

Tabel 2.1 Matriks SWOT Kearns

Efas

Ifas

Opportunities (O)

(Peluang)

Threath (T)

(Ancaman)

Strength (S)

(Kekuatan)

Strategi SO

Keunggulan Komparatif

(Comparative Advantage)

Strategi WO

Mobilisasi

(Mobilization)

Weaknesses (W)

(Kelemahan)

Strategi ST

Divestasi/Investasi

(Divestment/Invesment)

Strategi WT

Kendali kerusakan

(Damage Control)

29

A. Susty Ambarriani, Manajemen Biaya, (Jakarta: Salemba Empat, 2000), h. 43. 30

M.Ismail Yusanto dan Muhammad Karebet Widjajakusuma, Menggagas Bisnis Islam, (Jakarta:

Gema Insani Press), h.67.

37

Dalam matriks tersebut, comparative advantage (keunggulan komparatif)

berarti pertemuan dua elemen kekuatan dan peluang sehingga organisasi tidak

boleh membiarkan peluang tersebut hilang begitu saja, namun sebaliknya

organisasi harus segera memperkuatnya dengan berbagai perencanaan yang

mampu mendukungnya.

Sel A, ini memberi kemungkinan bagi organisasi untuk berkembang lebih

cepat, namun harus senantiasa waspada terhadap perubahan yang tidak menentu

dalam lingkungannya. Dengan demikian yang harus dijawab adalah “Bagaimana

memanfaatkan kekuatan yang ada, untuk meningkatkan posisi kompetitif

organisasi”.

Sel B, menghadapkan organisasi pada isu strategis Mobilization, yaitu

kotak interaksi dan pertemuan antara ancaman dari luar yang diidentifikasi

dengan kekuatan organisasi. Disini organisasi harus melakukan mobilisasi

sumber daya yang merupakan kekuatan organisasi untuk memperlunak ancaman

dari luar tersebut. bahkan jika mungkin organisasi dapat mengubahnya menjadi

peluang.

Sel C, menampilkan isu strategis Investment atau Divestment yang

memberikan pilihan dengan situasi yang kabur. Peluang yang tersedia sangat

meyakinkan, namun organisasi tidak memiliki kemampuan untuk menggarapnya.

Kalau dipaksakan, dapat memakan biaya yang cukup besar sehingga akan

merugikan organisasi.

38

Sel D, adalah kotak yang paling lemah dari semua sel karena merupakan

kotak atau titik temu dua sisi yang masing-masing lemah, dan karenanya

keputusan yang salah akan membawa bencana bagi organisasi. Strategi yang

harus diambil adalah Damage Control (mengendalikan kerugian) yang diderita

sehingga tidak menjadi lebih parah dari yang diperkirakan.31

2. Fungsi, Manfaat dan Tujuan Analisis SWOT

Pada Analisis SWOT terdapat fungsi, manfaat, dan tujuannya bagi

perusahaan, yaitu:

a. Fungsi Analisis SWOT

Sebagai alat analis, analisis SWOT berfungsi untuk menganalisis

mengenai kekuatan dan kelemahan yang dimiliki perusahaan yang dilakukan

melalui telaah terhadap kondisi internal perusahaan, serta analisis mengenai

peluang dan ancaman yang dihadapi perusahaan yang dilakukan melalui telaah

terhadap kondisi eksternal perusahaan. SWOT dapat digunakan untuk

mengungkap suatu penelitian mengenai capacity building suatu lembaga yang

terkait, pengembangan kelembagaan, pengembangan model kebijakan mulai dari

analisis formulasi, implementasi dan evaluasi kebijakan.

b. Manfaat Analisis SWOT

Analisis SWOT bermanfaat apabila telah secara jelas ditentukan dalam

bisnis apa perusahaan beroperasi, dan arah mana perusahaan menuju masa depan

31

Muhammad Ismail Yusanto dan Muhammad Karebet Widjajakusuma, Manajemen Strategis

Perspektif Syariah, (Jakarta : Khairul Bayaan, 2003), h.31.

39

serta ukuran apa saja yang digunakan untuk menilai keberhasilan manajemen

perusahaan dalam menjalankan misinya dan mewujudkan visinya. Dasi hasil

analisis akan memetakan posisi perusahaan terhadap lingkungan dan

menyediakan pilihan strategi umum yang sesuai, serta dijadikan dasar dalam

menetapkan sasaran-sasaran perusahaan selama 3-5 tahun ke depan untuk

memenuhi kebutuhan dan harapan dari para stakeholder.32

c. Tujuan Analisis SWOT

Penerapan SWOT pada suatu perusahaan bertujuan untuk memberikan

suatu panduan agar perusahaan menjadi lebih fokus, sehingga dengan

penempatan analisa SWOT tersebut nantinya dapat dijadikan sebagai bandingan

pikir dari berbagai sudut pandang, baik dari segi kekuatan dan kelemahan serta

peluang dan ancaman yang mungkin bisa terjadi di masa-masa yang akan datang.

Tujuan lain diperlukannya analisis SWOT adalah dimana setiap produk yang

beredar di pasaran pasti akan mengalami pasang surut dalam penjualan atau yang

dikenal dengan istilah daur hidup produk (life cycle product). Konsep daur hidup

produk dirujuk berdasarkan keadaan realitas yang terjadi di pasar, bahwa

konsumen memiliki tingkat kejenuhan dalam memakai suatu produk.33

32

Mirantini Tri Kuntari, “Analisis SWOT pada Produk Asuransi Mitra Mabrur Plus”, (Skripsi S1

Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2015), h.18. 33

Irham Fahmi, Manajemen Teori, Kasus, dan Solusi, (Bandung: Alfabeta, 2012), h. 343.

40

3. Faktor Eksternal dan Internal Dalam Perspektif SWOT

Untuk menganalisis secara lebih dalam tentang SWOT, maka perlu

dilihat faktor eksternal dan internal sebagai bagian penting dalam analisis SWOT,

yaitu:34

a. Faktor eksternal

Faktor eksternal ini mempengaruhi terbentuknya opportunities and threats (O

dan T). dimana faktor ini menyangkut dengan kondisi-kondisi yang terjadi di

luar perusahaan yang mempengaruhi dalam pembuatan keputusan perusahaan.

Faktor ini mencakup lingkungan industri (industry environment) dan

lingkungan bisnis makro (macro environment), ekonomi, politik, hukum,

teknologi, kependudukan, dan sosial budaya.

b. Faktor internal

faktor internal ini mempengaruhi terbentuknya strengths and weaknesses (S

dan W). dimana faktor ini menyangkut dengan kondisi yang terjadi dalam

perusahaan, yang mana ini turut mempengaruhi terbentuknya pembuatan

keputusan (decision making) perusahaan. Faktor internal ini meliputi semua

macam manajemen fungsional : pemasaran, keuangan, operasi, sumber daya

manusia, penelitian dan pengembangan, sistem informasi manajemen, dan

budaya perusahaan (corporate culture).

34

Muhammad Suwarsono, Manajemen Strategik, Konsep dan Kasus, (Yogyakarta: UPP AMP

YKPN, 2004), h. 4.

41

Tabel 2.2 Faktor eksternal dan internal perusahaan dalam perspektif SWOT

a. Faktor Eksternal

Opportunities Threats Kondisi Perusahaan

(Peluang) (Ancaman) yang baik

Opportunities Threats Kondisi Perusahaan

(Peluang) (Ancaman) yang tidak baik

b. Faktor Internal

Strengths Weaknesses Kondisi Perusahaan

(Kekuatan) (Kelemahan) yang baik

Strengths Weaknesses Kondisi Perusahaan

(Kekuatan) (Kelemahan) yang tidak baik

Berdasarkan pada gambar di atas maka ada 2 (dua) kesimpulan yang bisa

diambil dan layak diterapkan oleh suatu perusahaan, yaitu :

1) Sebuah perusahaan yang baik adalah jika opportunities (peluang) lebih besar

dibandingkan threats (ancaman) dan begitu pula sebaliknya.

2) Sebuah perusahaan yang baik adalah jika strengths (kekuatan) lebih besar

dibandingkan weaknesses (kelemahan) dan begitu pula sebaliknya.

4. Matriks Faktor Strategi Eksternal dan Internal

Sebelum membuat matriks faktor strategi eksternal, maka perlu diketahui

terlebih dahulu faktor strategi eksternal (External Strategic Factor Analysis

Summery/EFAS). Berikut ini adalah tabel matriks EFAS:

>

<

>

<

42

Tabel 2.3 Matriks EFAS

Faktor-faktor Strategi

Eksternal

Bobot Rating Bobot x Rating

Peluang

Ancaman

Total 1,00

Tahapan penentuan faktor strategi eksternal:

a. Tentukan faktor-faktor yang menjadi peluang serta ancaman perusahaan

dalam kolom 1.

b. Beri bobot masing-masing faktor dalam kolom 2, mulai dari 1,0 (sangat

penting) sampai dengan 0,0 (tidak penting). Faktor-faktor tersebut

kemungkinan dapat memberikan dampak terhadap faktor strategis.

c. Hitung rating (dalam kolom 3) untuk masing-masing faktor dengan

memberikan skala mulai dari 4 (outstanding) sampai dengan 1 (poor)

berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan yang

bersangkutan. Pemberian nilai rating untuk faktor peluang bersifat positif

(peluang yang semakin besar diberi rating +4, tetapi jika peluangnya kecil,

diberi rating +1). Pemberian nilai rating ancaman adalah kebalikannya.

d. Kalikan bobot pada kolom 2 dengan rating pada kolom 3, untuk memperoleh

faktor pembobotan dalam kolom 4. Hasilnya berupa skor pembobotan untuk

masing-masing faktor yang nilainya bervariasi mulai dari 4,0 (outstanding)

sampai dengan 1,0 (poor).

43

e. Jumlah skor pembobotan (pada kolom 4), untuk memperoleh total skor

pembobotan bagi perusahaan yang bersangkutan. Nilai total ini menunjukkan

bagaimana perusahaan tertentu bereaksi terhadap faktor-faktor strategis

eksternalnya.

Jika telah menyelesaikan analisis faktor – faktor strategis eksternal

(peluang dan ancaman), maka kemudian harus menganalisis faktor strategis

internal (kekuatan dan kelemahan) dengan cara yang sama. Setelah faktor-faktor

strategi internal suatu perusahaan diidentifikasi, suatu tabel IFAS (Internal

Strategic Factors Analysis Summary) disusun untuk merumuskan faktor-faktor

strategis internal dalam kerangka strength and weakness perusahaan. Berikut ini

adalah tabel matriks IFAS.

Tabel 2.4 Matriks IFAS

Faktor-faktor Strategi

Internal

Bobot Rating Bobot x Rating

Kekuatan

Kelemahan

Total 1,00

Tahapnya adalah:

a. Tentukan faktor –faktor yang menjadi kekuatan serta kelemahan perusahaan

dalam kolom 1.

44

b. Beri bobot masing-masing faktor tersebut dengan skala mulai dari 1,0 (paling

penting) sampai 0,0 (tidak penting), berdasarkan pengaruh faktor-faktor

tersebut terhadap posisi strategis perusahaan. (Semua bobot tersebut

jumlahnya tidak boleh melebihi skor total 1,00).

c. Hitung rating (dalam kolom 3) untuk masing-masing faktor dengan

memberikan skala mulai dari 4 (outstanding) sampai dengan 1 (poor)

berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan yang

bersangkutan.

d. Kalikan bobot pada kolom 2 dengan rating pada kolom 3, untuk memperoleh

faktor pembobotan dalam kolom 4. Hasilnya berupa skor pembobotan untuk

masing-masing faktor yang nilainya bervariasi mulai dari 4,0 (outstanding)

sampai dengan 1,0 (poor).

e. Jumlahkan skor pembobotan (pada kolom 4), untuk memperoleh total skor

pembobotan bagi perusahaan yang bersangkutan. Nilai total ini menunjukkan

bagaimana perusahaan tertentu bereaksi terhadap faktor-faktor strategis

internalnya. Total skor ini dapat digunakan untuk membandingkan

perusahaan ini dengan perusahaan lainnya dalam kelompok industri yang

sama.

Setelah diketahui faktor-faktor strategi eksternal dan internal perusahaan

maka selanjutnya dapat membuat matriks internal eksternal (matriks IE). Matriks

internal eksternal ini dikembangkan dari model General Electric (GE model).

Parameter yang digunakan meliputi parameter kekuatan internal perusahaan dan

45

pengaruh eksternal yang dihadapi. Tujuan penggunaan model ini adalah untuk

memperoleh strategi bisnis ditingkat korporat yang lebih detail.

Tabel 2.5 Matriks Internal-Eksternal35

High (3-4) MEDIUM (2-3) LOW (1-2)

HIGH

(3-4)

1

GROWTH

Konsentrasi melalui

integrasi vertikal

2

GROWTH

Konsentrasi melalui

integrasi horizontal

3

RETRENCHMENT

Strategi turn-around

MEDIUM

(2-3)

4

STABILITY

5

GROWTH

Konsentrasi melalui

integrasi horizontal

atau STABILITY

profit strategi

6

RETRENCHMENT

Strategi divestasi

LOW

(1-2)

7

GROWTH

Diversifikasi

konsentrik

8

GROWTH

Diversifikasi

Konglomerat

9

LIKUIDASI

Dari tabel tersebut dapat mengidentifikasikan 9 sel strategi perusahaan, tetapi

pada prinsipnya kesembilan sel itu dapat dikelompokkan menjadi tiga strategi

utama, yaitu:

35

Freddy Rangkuti, Analisis SWOT: Teknik Membedah Kasus Bisnis (Cara Perhitungan Bobot,

Rating, dan OCAI), (Jakarta: PT Gramedia Pustaka Utama, 2016), h.95.

46

a. Growth Strategy yang merupakan pertumbuhan perusahaan itu sendiri (sel 1,

2, dan 5) atau upaya diversifikasi (sel 7 dan 8).

b. Stability strategy adalah strategi yang diterapkan tanpa mengubah arah

strategi yang telah diterapkan.

c. Retrenchment strategy (sel 3, 6, dan 9) adalah usaha memperkecil atau

mengurangi usaha yang dilakukan perusahaan.

5. Langkah-Langkah Analisis Data Dalam Analisis SWOT

Langkah penelitian ini akan menerangkan bagaimana analisis dilakukan,

mulai dari data mentah yang ada sampai pada hasil penelitian yang dicapai.

Dalam penelitian ini, langkah-langkah analisis data dilakukan sebagai berikut:

a. Melakukan pengklasifikasian data, faktor apa saja yang menjadi kekuatan dan

kelemahan sebagai faktor internal organisasi, peluang dan ancaman sebagai

faktor eksternal organisasi. Pengklasifikasian ini akan menghasilkan tabel

informasi SWOT.

b. Melakukan analisis SWOT yaitu membandingkan antara faktor eksternal

Peluang (Opportunities) dan Ancaman (Threats) dengan faktor internal

organisasi Kekuatan (Strengths) dan Kelemahan (Weakness).

c. Dari hasil analisis kemudian diinterpretasikan dan dikembangkan menjadi

keputusan pemilihan strategi yang memungkinkan untuk dilaksanakan.

Strategi yang dipilih biasanya hasil yang paling memungkinkan (paling

positif) dengan resiko dan ancaman yang paling kecil. Alat yang dipakai

47

untuk menyusun faktor-faktor strategis perusahaan adalah matriks SWOT.

Matriks ini dapat menggambarkan secara jelas bagaimana peluang dan

ancaman eksternal yang dihadapi perusahaan dapat disesuaikan dengan

kekuatan dan kelemahan yang dimilikinya. Matriks ini dapat menghasilkan

empat set kemungkinan alternatif strategis.

Tabel 2.6 Matriks SWOT

Ifas

Efas

Strength (S)

Tentukan faktor-faktor

kekuatan internal

Weaknesses (W)

Tentukan faktor-faktor

kelemahan internal

Opportunities (O)

Tentukan faktor

peluang eksternal

Strategi SO

Ciptakan strategi yang

menggunakan kekuatan

untuk memanfaatkan

peluang.

Strategi WO

Ciptakan strategi yang

meminimalkan

kelemahan untuk

memanfaatkan peluang.

Threath (T)

Tentukan faktor

ancaman eksternal

Strategi ST

Ciptakan strategi yang

menggunakan kekuatan

untuk mengatasi ancaman.

Strategi WT

Ciptakan strategi yang

meminimalkan

kelemahan dan

menghindari ancaman.

Keterangan:

Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu dengan

memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang

sebesar-besarnya.

48

Strategi ST

Strategi ini adalah strategi dalam menggunakan kekuatan yang dimiliki

perusahaan untuk mengatasi ancaman.

Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara

meminimalkan kelemahan yang ada.

Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensive dan berusaha

meminimalkan kelemahan yang ada serta menghindari ancaman.

D. Tinjauan (Review) Kajian Terdahulu

1. Jurnal Nadhifatul, Topowijono, dan Defi Farah Azizah, 2013. Analisis Sistem

dan Prosedur Gadai Emas Syariah (Studi pada PT. Bank Mega Syariah dan

PT. Bank BNI Syariah Cabang Malang). Fokus penelitian ini adalah sistem

yang terkait dengan layanan produk gadai emas, prosedur yang membentuk

sistem, kebijakan BI terkait layanan produk gadai emas, dan kesesuaian

sistem dan prosedur dengan kebijakan BI. Hasil penelitian menunjukan bahwa

terdapat perbedaan tugas dan wewenang dalam melayani gadai di PT. Bank

Mega Syariah dan PT. Bank BNI Syariah kantor cabang Malang.

Perbedaan dari penelitian yang penulis lakukan pada fokus penelitian ini yaitu

membahas mengenai analisis SWOT prospek pembiayaan kepemilikan emas

dan gadai emas di Bank Syariah Mandiri Kantor Cabang Cibubur.

49

2. Jurnal Eris Tri Kurniawati, 2013. Analisis Pengaruh Transaksi Gadai Emas