Analisis Pengaruh Suku Bunga SBI, Nilai Kurs, Harga Emas ...

163

Analisis Pengaruh Suku Bunga SBI, Nilai Kurs, Harga Emas Dunia, Indeks Dow Jones, dan Indeks Hang Seng Terhadap IHSG (Studi Pada BEI Periode 2007-2016) SKRIPSI Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Persyaratan Guna Meraih Gelar Sarjana Ekonomi Oleh: Adelima Karnila 1113081000071 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1438 H/ 2017 M

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Analisis Pengaruh Suku Bunga SBI, Nilai Kurs, Harga Emas ...

Analisis Pengaruh Suku Bunga SBI, Nilai Kurs, Harga Emas

Dunia, Indeks Dow Jones, dan Indeks Hang Seng Terhadap IHSG

(Studi Pada BEI Periode 2007-2016)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Adelima Karnila

1113081000071

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/ 2017 M

i

Analisis Pengaruh Suku Bunga SBI, Nilai Kurs, Harga Emas

Dunia, Indeks Dow Jones, dan Indeks Hang Seng Terhadap IHSG

(Studi Pada BEI Periode 2007-2016)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Guna Meraih Gelar Sarjana Ekonomi

Oleh :

ADELIMA KARNILA

NIM : 1113081000071

Di Bawah Bimbingan

Pembimbing I

Taridi Kasbi Ridho, MBA

NIDN. 2004 1070 02

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1438 H / 2017 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 13 April 2017 telah dilakukan Ujian Komprehensif atas

mahasiswa:

Nama : Adelima Karnila

NIM : 1113081000071

Jurusan : Manajemen

Judul Skripsi : Analisis Pengaruh Suku Bunga SBI, Nilai Kurs,

Harga Emas Dunia, Indeks Dow Jones, dan Indeks

Hang Seng Terhadap IHSG (Studi Pada BEI Periode

2007-2016)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 April 2017

1. Titi Dewi Warninda, SE., M.Si. (_________________________)

NIP. 19731221 2005 01 2 002 Penguji I

2. Rahmat Gunawan, M.Si. (_________________________)

NIP. - Penguji II

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Selasa 26 September 2017 telah dilakukan Ujian Skripsi atas mahasiswa:

Nama : Adelima Karnila

NIM : 1113081000071

Jurusan : Manajemen

Judul Skripsi : Analisis Pengaruh Suku Bunga SBI, Nilai Kurs,

Harga Emas Dunia, Indeks Dow Jones, dan Indeks

Hang Seng Terhadap IHSG (Studi Pada BEI Periode

2007-2016)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 September 2017

1. Ela Patriana, Ir., MM. (_____________________)

NIP. 19690528 200801 2 010 Ketua

2. Dr. Taridi Kasbi Ridho, SE., MBA ( )

NIDN. 20041070 02 Sekretaris

3. Dr. Hj. Pudji Astuty, SE., MM ( )

NIDN. 0311 0658 05 Penguji Ahli

4. Dr. Taridi Kasbi Ridho, SE., MBA ( )

NIDN. 20041070 02 Pembimbing I

iv

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Adelima Karnila

No. Induk Mahasiswa : 1113081000071

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhaddap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya

ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap

dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 25 Agustus 2017

Yang Menyatakan

(Adelima Karnila)

v

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Adelima Karnila

Tempat/ Tanggal Lahir : Jakarta, 17 September 1995

Agama : Islam

Alamat : Jl. Asem IX No. 1 RT.011/005 Cipete Selatan,

Cilandak, Jakarta Selatan 12410

Telp/ Hp : 021-7695549/ 085945253238

E-mail : [email protected]

PENDIDIKAN FORMAL

2013 – 2017 : UIN Syarif Hidayatullah Jakarta

2010 – 2013 : SMAN 74 Jakarta

2007 – 2010 : SMPN 68 Jakarta

2001 – 2007 : SDS Yapenka

vi

ABSTRACT

Capital markets have a very important role in moving the wheels of

a country's economy. So that the capital market becomes one of the

economic indicators of a country. Developments in capital markets can be

monitored through changes in the stock price index of the traded stock. In

addition to demand and supply factors, stock price index movement is also

influenced by macroeconomic factors. External factors (macro) that can

affect stock price changes such as government announcements such as the

announcement of interest rate changes and economic policy packages,

domestic political turmoil, the magnitude of inflation, changes in mining

commodity prices such as oil and gold, economic policies of other

countries, and Various other factors (Puspitarani, 2016). In addition to

being influenced by macroeconomic factors, Indonesia's capital market is

already integrated with world capital markets. This leads to the

consequence that the movement of the Indonesian capital market will be

affected by the movement of world capital markets either directly or

indirectly (Samsul, 2008). The existence of gaps in previous research

behind this research. The purpose of this research is to analyze the

influence of SBI Interest Rate, Exchange Rate, World Gold Price, Dow

Jones and Hang Seng Index on Jakarta Composite Index in 2007-2016

observation period.

The analytical method used in this study is multiple regression

analysis which is operated by using EViews 9 program. When using

multiple regression analysis, the data used must meet the classical

assumption test to make the regression equation produced is BLUE (Best,

Linear, Unbiased, Estimator). In addition, the test coefficient of

determination, F test, and t test. The data used in this study is the monthly

data of each research variable in the period 2007-2016. The result of this

research indicates that the variable of SBI Interest Rate has a negative

influence on IHSG. While the exchange rate variables, World Gold Price,

Dow Jones Index, and Hang Seng Index have a positive effect on JCI. The

adjusted R-square value is 96.6%, which means that the JCI movement

can be explained by 96.6% of the five independent variables.

Keyword: IHSG, macro economy, Capital market integration, Dow Jones

Index, Hang Seng Index

vii

ABSTRAK

Pasar modal memiliki peran yang sangat penting dalam

menggerakan roda perekonomian suatu negara. Sehingga pasar modal

menjadi salah satu indikator perekonomian suatu negara. Perkembangan

pada pasar modal dapat dipantau melalui perubahan indeks harga saham

dari saham yang diperdagangkan. Selain faktor permintaan dan

penawaran, pergerakan indeks harga saham juga dipengaruhi oleh faktor

makroekonomi. Faktor eksternal (makro) yang dapat mempengaruhi

perubahan harga saham antara lain seperti pengumuman pemerintah

misalnya pengumuman perubahan suku bunga dan paket kebijakan

ekonomi, gejolak politik dalam negeri, besarnya tingkat inflasi, perubahan

harga komoditas tambang seperti minyak dan emas, kebijakan ekonomi

negara lain, dan berbagai faktor lainnya (Puspitarani, 2016). Selain

dipengaruhi oleh faktor makroekonomi, pasar modal Indonesia sudah

terintegrasi dengan pasar modal dunia. Hal ini menimbulkan konsekuensi

bahwa pergerakan pasar modal Indonesia akan dipengaruhi oleh

pergerakan pasar modal dunia baik secara langsung maupun tidak

langsung (Samsul, 2008). Adanya kesenjangan dalam penelitian terdahulu

melatarbelakangi dilakukannya penelitian ini. Tujuan dari penelitian ini

adalah untukk menganalisis pengaruh variabel Tingkat Suku Bunga SBI,

Nilai Kurs, Harga Emas Dunia, Indeks Dow Jones, dan Indeks Hang Seng

terhadap IHSG dalam periode pengamatan 2007-2016.

Metode analisis yang digunakan dalam penelitian ini adalah

analisis regresi berganda yang dioperasikan dengan menggunakan

program EViews 9. Saat menggunakan analisis regresi berganda, data

yang digunakan harus memenuhi uji asumsi klasik agar persamaan regresi

yang dihasilkan bersifat BLUE (Best, Linear, Unbiased, Estimator). Selain

itu, dilakukan uji koefisien determinasi, Uji F, dan Uji t. Data yang

digunakan dalam penelitian ini merupakan data bulanan dari setiap

variabel penelitian pada periode 2007-2016.

Hasil dari penelitian ini menunjukkan bahwa variabel Tingkat

Suku Bunga SBI memiliki pengaruh negatif terhadap IHSG. Sementara

variabel Nilai Kurs, Harga Emas Dunia, Indeks Dow Jones, dan Indeks

Hang Seng berpengaruh positif terhadap IHSG. Nilai adjusted R-square

adalah sebesar 96,6%, yang berarti bahwa pergerakan IHSG dapat

dijelaskan sebesar 96,6% dari kelima variabel independen tersebut.

Keyword: IHSG, makro ekonomi, Integrasi pasar modal, Indeks Dow

Jones, Indeks Hang Seng

viii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, karena atas berkat rahmat-Nya

dalam kemudahan proses penyusunan dan penulisan skripsi bagi penulis.

Tak lupa shalawat serta salam senantiasa tercurah kepada junjungan Nabi

Besar Muhammad SAW, beserta keluarga dan para sahabatnya. Atas izin

dari Allah SWT penulis dapat menyelesaikan skripsi guna memenuhi

kewajiban sebagai mahasiswa sebagai syarat mendapatkan gelar sarjana

dalam skripsi yang berjudul “Analisis Pengaruh Suku Bunga SBI, Nilai

Kurs, Harga Emas Dunia, Indeks Dow Jones, dan Indeks Hang Seng

Terhadap IHSG (Studi Pada BEI Periode 2007-2016)”.

Kemudahan dan kelancaran pada proses penulisan skripsi juga

dilatarbelakangi oleh berbagai bentuk dukungan, baik material maupun

moral kepada penulis dari berbagai pihak. Penulis menyadari bahwa

skripsi ini dapat terselesaikan dengan baik dengan dukungan, bimbingan,

bantuan, serta doa dari pihak-pihak tersebut. Untuk itu penulis

mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Kedua orang tua yang selalu memberikan dukungan secara materil

maupun moril kepada penulis, serta doa-doa yang diberikan untuk

menunjang kelancaran penulisan skripsi,

2. Keluarga besar Asem IX, semua tante dan om yang telah

memberikan dukungan dalam segala bentuk,

3. Bapak Dr. M. Arif Mufraini, Lc., MA selaku Dekan FEB, Bapak

Dr. Amilin, SE.Ak., M.Si selaku Wadek I FEB, Bapak Dr. Ade

Sofyan Mulazid, MH selaku Wadek II FEB, dan Bapak Dr.

Desmadi Saharuddin, Lc., MA selaku Wadek III FEB,

4. Bapak Taridi Kasbi Ridho, MBA. selaku dosen pembimbing

skripsi, karena waktu yang diberikan, kesabaran dalam pengarahan

dan motivasi yang telah diberikan kepada penulis selama proses

bimbingan skripsi,

ix

5. Ibu Titi Dewi Warnida, SE, M.Si sebagai Ketua Jurusan

Manajemen FEB dan Ibu Ela Patriana, Ir., MM. selaku Sekretaris

Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

6. Bapak Ade Suherlan, SE, MBA, selaku Dosen Penasehat

Akademik yang telah mengarahkan dan memotivasi selama penulis

menuntut ilmu di kampus ini,

7. Seluruh dosen dan tenaga pengajar Fakultas Ekonomi dan Bisnis,

atas ilmu dan pelajaran bermanfaat yang telah diberikan,

8. Seluruh staff Tata Usaha Fakultas ekonomi dan bisnis, yang

memudahkan penulis dalam kegiatan administrasi,

9. Irfan Setiyadi Yahya, yang telah memberikan waktu, tenaga,

kesabaran dalam membantu penulis dalam menyelesaikan skripsi,

10. Keluarga besar Warsep, terutama Alaya, Javier, Devanno, Punto,

Done, Wahyu, Adhy Dharma, Khalis, dan Ori,

11. Sahabat- sahabat Allian.she, yaitu Cindy, Shaumi, dan Riska yang

selalu membantu dan menyemangati penulis, Sahabat-sahabat

Anti-Mainstream, yaitu Tiara, Alvika, dan Umi yang tanpa bosan

selalu menemani dan mendukung penulis dari semester awal,

12. Sahabat-sahabat Manajemen Keuangan 2013, terutama Irfan, Sri,

Rio, Deby, Laras, Tika, Melani, Acong, dan Indi.

13. Seluruh teman-teman Manajemen angkatan 2013, yang telah

memberikan dukungan untuk menyelesaikan skripsi

14. seluruh anggota KKN Lokal Daya.

15. Seluruh teman dan kerabat yang namanya tidak dapat disebutkan

satu persatu.

x

Penulis menyadari skripsi ini tidak luput dari kesalahan. Untuk itu

kami mengharapkan kritik dan saran yang membangun, agar makalah ini

menjadi lebih baik. Selain itu, penulis juga mengharapkan skripsi ini dapat

bermanfaat dan berkontribusi baik untk kepentingan akademik maupun

bisnis.

Jakarta, 4 September 2017

Adelima Karnila

NIM 1113081000071

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ................................................................ i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF .................................. ii

LEMBAR PENGESAHAN UJIAN SKRIPSI.................................................. iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH .......................... iv

DAFTAR RIWAYAT HIDUP ........................................................................... v

ABSTRACT ...................................................................................................... vi

ABSTRAK........................................................................................................ vii

KATA PENGANTAR ..................................................................................... viii

DAFTAR ISI ..................................................................................................... xi

DAFTAR TABEL ........................................................................................... xiii

DAFTAR GAMBAR ....................................................................................... xiv

BAB I PENDAHULUAN ................................................................................... 1

A. Latar Belakang Penelitian ......................................................................... 1

B. Perumusan Masalah ................................................................................ 16

C. Tujuan dan Manfaat Penelitian .............................................................. 16

BAB II TINJAUAN PUSTAKA ...................................................................... 18

A. Landasan Teori ........................................................................................ 18

1. Ekonomi Makro .................................................................................... 18

2. Tingkat Suku Bunga SBI ...................................................................... 21

3. Nilai Kurs .............................................................................................. 24

4. Harga Emas Dunia ................................................................................ 26

5. Indeks Dow Jones.................................................................................. 28

6. Indeks Hang Seng ................................................................................. 29

8. Indeks Harga Saham Gabungan (IHSG) ............................................. 36

9. Teori Portofolio ..................................................................................... 37

10. Multi-Factor Model (MFM) dan Arbitrage Pricing Theory (APT) .. 38

B. Keterkaitan Antar Variabel .................................................................... 44

C. Penelitian Terdahulu ............................................................................... 49

xii

D. Kerangka Pemikiran .............................................................................. 67

E. Hipotesis ................................................................................................... 70

BAB III METODOLOGI PENELITIAN ....................................................... 72

A. Ruang Lingkup Penelitian....................................................................... 72

B. Metode Penentuan Sampel ...................................................................... 72

C. Metode Pengumpulan Data ..................................................................... 74

D. Metode Analisis Data ............................................................................... 76

1. Uji Asumsi Klasik ................................................................................. 76

2. Analisis Regresi Linier Berganda ......................................................... 88

3. Pengujian Hipotesis .............................................................................. 89

E. Operasional Variabel Penelitian ............................................................. 92

BAB IV ANALISIS DAN PEMBAHASAN .................................................... 97

A. Gambaran Umum Objek Penelitian ....................................................... 97

1. Perkembangan Bursa Efek Indonesia dan IHSG ................................ 97

B. Analisis dan Pembahasan ........................................................................ 98

1. Analisis Deskriptif Variabel Penelitian ................................................ 98

2. Uji Asumsi Klasik ............................................................................... 108

3. Uji Hipotesis ........................................................................................ 115

a. Uji t (Parsial) .................................................................................. 115

b. Uji F (Simultan) .............................................................................. 119

c. Koefisien Determinasi (𝐑𝟐) ............................................................ 120

4. Analisis Persamaan Regresi Linier Berganda ................................... 122

C. Interpretasi Data .................................................................................. 123

BAB V KESIMPULAN DAN SARAN .......................................................... 134

A. Kesimpulan ............................................................................................ 134

B. Saran ...................................................................................................... 137

DAFTAR PUSTAKA ..................................................................................... 138

LAMPIRAN ................................................................................................... 142

xiii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ..........................................................................55

Tabel 3.1 Durbin Watson d test: Pengambilan Keputusan .................................83

Tabel 4.1 Output Uji Multikolinieritas ........................................................... 109

Tabel 4.2 Output Uji Heteroskedastisitas......................................................... 110

Tabel 4.3 Output Uji Autokorelasi .................................................................. 112

Tabel 4.4 Output Uji Autokorelasi Setelah Cochrane-Orcutt .......................... 113

Tabel 4.5 Output Uji Statistik Parametrik secara Parsial .................................. 115

Tabel 4.6 Output Uji Statistik secara Simultan (Uji F) ..................................... 119

Tabel 4.7 Koefisien Determinasi (R2) ............................................................. 120

xiv

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Indeks Harga Saham Gabungan (IHSG) 2007-2016 .. 2

Gambar 1.2 Perbandingan Produk Domestik Bruto di Dunia ............................... 9

Gambar 1.3 Volume Perdagangan IHSG 2007-2008 ..........................................11

Gambar 2.1 Mekanisme Perdagangan di Bursa ..................................................33

Gambar 2.2 Kerangka Pemikiran Pengaruh antara Variabel Tingkat Suku Bunga

SBI, Kurs Rupiah, Harga Emas Dunia, Indeks Dow Jones, dan Indeks Hang Seng

terhadap IHSG ..................................................................................................67

Gambar 2.3 Kerangka Pemikiran ......................................................................68

Gambar 4.1 Perkembangan Indeks Harga Saham Gabungan (IHSG) 2007-2016 98

Gambar 4.2 Perkembangan Tingkat Suku Bunga SBI 2007-2016 ......................99

Gambar 4.3 Perkembangan Nilai Kurs Dollar terhadap Rupiah 2007-2016 ..... 100

Gambar 4.4 Perkembangan Harga Emas Dunia 2007-2016 ............................ 101

Gambar 4.5 Perkembangan Indeks Dow Jones 2007-2016 .............................. 105

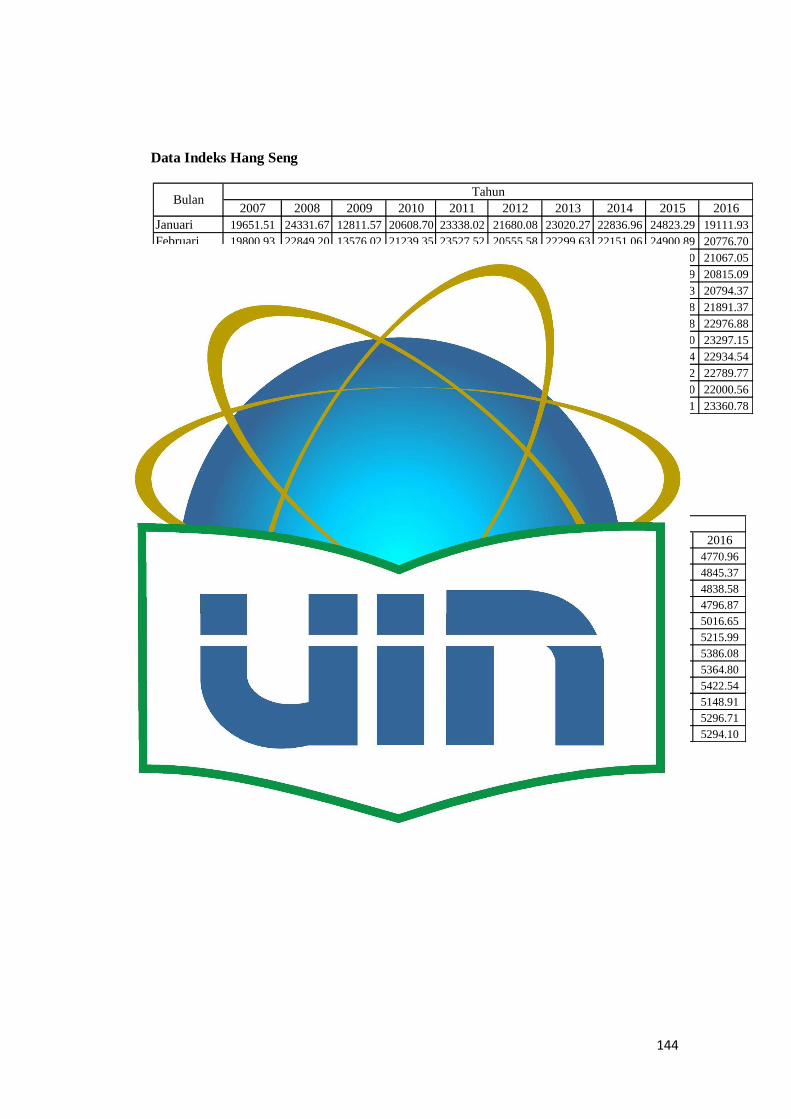

Gambar 4.6 Perkembangan Indeks Hang Seng 2007-2016 .............................. 106

Gambar 4.7 Output Uji Jarque-Bera ............................................................... 108

Gambar 4.8 Ilustrasi Posisi Angka Durbin-Watson ......................................... 114

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pasar modal merupakan salah satu subsektor yang memainkan peran yang

sangat penting dalam menggerakan roda perekonomian suatu negara. Sehingga

pasar modal menjadi salah satu indikator perekonomian suatu negara. Ada dua

fungsi utama yang dijalankan oleh pasar modal, yaitu pertama, sebagai sumber

pembiayaan bagi entitas bisnis. Dimana perusahaan yang membutuhkan dana

dapat memperoleh dana dari pasar modal yang dapat digunakan untuk

pengembangan usaha maupun tambahan modal perusahaan dan sebagainya.

Kedua, sebagai sarana berinvestasi bagi masyarakat, seperti saham, obligasi dan

instrumen keuangan lainnya. Masyarakat dapat menggunakan pasar modal untuk

berinvestasi pada instrumen keuangan tersebut sesuai dengan pilihan keuntungan

dan risikonya (Raraga, et. al, 2012).

Perkembangan pada pasar modal dapat dipantau melalui perubahan indeks

harga saham dari saham yang diperdagangkan. Indeks harga saham merupakan

indikator yang menunjukkan trend dari harga saham dalam bursa. Indeks harga

saham berubah mengikuti perubahan pada harga saham yang diperdagangkan.

Pembentukan harga saham dipengaruhi oleh permintaan (demand) dan penawaran

(supply) para investor atas saham tersebut. Pemantauan indeks harga saham dapat

memudahkan investor memperoleh informasi yang dapat digunakan untuk

memprediksi seberapa besar pendapatan (return) yang akan diperoleh pada masa

2

yang akan datang. Hal ini disebabkan karena investor membeli sejumlah saham

pada saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham

di masa yang akan datang (Tandelilin, 2001).

Terdapat beberapa faktor yang mempengaruhi terbentuknya suatu harga

saham, yaitu faktor internal perusahaan penerbit saham maupun eksternal. Faktor

internal yang mempengaruhi harga saham berasal dari kondisi perusahaan

penerbit saham itu sendiri, seperti posisi laba dan hutang perusahaan atau struktur

manajemen perusahaan tersebut. Faktor internal yang mempengaruhi

terbentuknya harga saham berbeda-beda pada setiap emiten, maka dari itu resiko

yang timbul dari faktor internal merupakan resiko tidak sistematis. Risiko yang

dapat dieliminasi dengan diversifikasi disebut dengan risiko tidak sistematis

(unsystematic risk) (Sudiyatno, et. al, 2009).

Gambar 1.1

Perkembangan Indeks Harga Saham Gabungan (IHSG) 2007-2016

Sumber: yahoo.finance.com (data diolah)

0.001000.002000.003000.004000.005000.006000.00

1/1/

200

7

8/1/

200

7

3/1/

200

8

10/1

/20

08

5/1/

200

9

12/1

/200

9

7/1/

201

0

2/1/

201

1

9/1/

201

1

4/1/

201

2

11/1

/20

12

6/1/

201

3

1/1/

201

4

8/1/

201

4

3/1/

201

5

10/1

/20

15

5/1/

201

6

12/1

/20

16

IHSG

IHSG

3

Dari grafik diatas dapat dilihat perkembangan Indeks Harga Saham

Gabungan (IHSG) bahwa pada periode 2008-2009 IHSG mengalami

penurunan. Di pasar saham, volume perdagangan saham dan IHSG

mengalami tekanan kuat. Hingga memaksa otoritas BEI menghentikan

perdagangan (blackout) pada Oktober 2008. IHSG menurun drastis, dari

sebesar 2.830 pada awal tahun menurun menjadi 1.355 pada akhir 2008

(www.bi.go.id). Indeks harga saham adalah indikator atau cerminan

pergerakan harga saham. Indeks merupakan salah satu pedoman bagi

investor untuk melakukan investasi di pasar modal, khususnya saham.

IHSG Menggunakan semua Perusahaan Tercatat sebagai komponen

perhitungan Indeks. Agar IHSG dapat menggambarkan keadaan pasar

yang wajar, Bursa Efek Indonesia berwenang mengeluarkan dan atau tidak

memasukkan satu atau beberapa Perusahaan Tercatat dari perhitungan

IHSG. Dasar pertimbangannya antara lain, jika jumlah saham Perusahaan

Tercatat tersebut yang dimiliki oleh publik (free float) relatif kecil

sementara kapitalisasi pasarnya cukup besar, sehingga perubahan harga

saham Perusahaan Tercatat tersebut berpotensi mempengaruhi kewajaran

pergerakan IHSG (www.idx.co.id). Berdasarkan data dari www.idx.co.id

bahwa saat ini kapitalisasi pasar IHSG adalah sebesar Rp 6.346 Triliun.

Yang berarti bahwa pasar IHSG berperan penting dalam perekonomian

Indonesia, dengan menguatnya kapitalisasi IHSG ini berarti bahwa

perusahaan-perusahaan (emiten) memiliki peluang yang baik untuk

mendapatkan modal untuk operasional perusahaannya, sedangkan para

4

investor dapat memiliki kesempatan untuk mendapatkan return. Dengan

hubungan tersebut maka dapat menggerakan aktivitas dan meningkatkan

pertumbuhan ekonomi di Indonesia.

Selain dipengaruhi oleh permintaan (demand) dan penawaran

(supply), harga saham juga dapat dipengaruhi oleh beberapa faktor

eksternal (makro) yang berasal dari luar perusahaan (lingkungan makro).

Faktor eksternal (makro) yang dapat mempengaruhi perubahan harga

saham antara lain seperti pengumuman pemerintah misalnya pengumuman

perubahan suku bunga dan paket kebijakan ekonomi, gejolak politik dalam

negeri, besarnya tingkat inflasi, perubahan harga komoditas tambang

seperti minyak dan emas, kebijakan ekonomi negara lain, dan berbagai

faktor lainnya (Puspitarani, 2016). Banyak faktor yang dapat

mempengaruhi Indeks Saham, antara lain perubahan tingkat suku bunga

bank sentral, keadaan ekonomi global, tingkat harga energi dunia,

kestabilan politik suatu negara dan lain-lain (Blanchard, 2006). Sudjono

dalam Syarofi (2014) memperoleh bukti empiris dalam penelitiannya

bahwa variabel-variabel makro seperti bunga deposito, SBI, jumlah uang

beredar, nilai tukar rupiah terhadap dollar AS, dan inflasi mempunyai

pengaruh signifikan terhadap indeks harga saham. Sedangkan menurut

Samsul dalam Raraga, et. al. (2012), faktor-faktor yang mempengaruhi

pasar modal, antara lain: kurs valuta asing, kondisi perekonomian

internasional dan siklus ekonomi suatu negara. Faktor lain yang

mempengaruhi pasar modal adalah perilaku investor. Menurut Rusbariand

5

et. al (2012) variabel-variabel indikator ekonomi makro seperti harga

minyak dunia, harga emas dunia, laju inflasi sampai pada tingkat kurs

rupiah terhadap mata uang asing terus senantiasa berfluktuasi di setiap

periodenya sehingga terindikasi berpengaruh terhadap kegiatan investasi

di pasar modal yang menjadi salah satu indikator pertumbuhan ekonomi

suatu negara.

Investasi dalam bentuk emas dipercaya sebagai salah satu komoditi

yang menguntungkan disebabkan selain harganya yang cenderung

mengalami peningkatan, emas juga merupakan bentuk investasi yang

sangat liquid, karena dapat diterima di wilayah atau di negara mana pun.

Ketika potensi imbalan (return) berinvestasi dalam saham atau obligasi

tidak lagi menarik dan dianggap tidak mampu mengompensasi risiko yang

ada, maka investor akan mengalihkan dananya ke dalam aset riil seperti

logam mulia atau properti yang dianggap lebih layak dan aman. Bila

dibandingkan dengan investasi lain di pasar keuangan, emas hanya

memegang porsi yang sangat minim (Rusbariand et. al, 2012). Selain itu,

beberapa faktor yang mempengaruhi investor seperti tingkat inflasi,

fluktuasi pasar saham dan komoditas termasuk harga minyak. Investor

akan memikirkan untuk memilih investasi yang memiliki tingkat risiko

yang lebih kecil. Salah satu bentuk investasi tersebut adalah investasi pada

produk emas yang dianggap dapat mempertahankan nilainya dengan baik

dan juga dapat digunakan untuk melakukan lindung nilai (hedging)

terhadap inflasi (Wang et al 2010). Fakta sejarah menunjukkan bahwa di

6

negara-negara selama periode kemerosotan pasar saham, emas selalu

menunjukkan tren lebih baik (Raraga, et. al, 2012). Secara umum,

perubahan harga emas berkorelasi mendekati nol dengan imbal hasil

saham, sehingga emas menjadi diversifikasi aktiva yang efektif ekuitas

investor. Hal ini konsisten dengan peran tradisional emas sebagai hedging

atas inflasi, karena inflasi yang lebih tinggi biasanya menyebabkan harga

emas juga lebih tinggi. Investor yang tertarik dengan emas tidak perlu

membatasi diri hanya ke bentuk emas batangan. Kemungkinan lain bisa

dari saham perusahaan tambang, futures emas atau logam berharga jenis

lain seperti perak (Sharpe, 2006).

Sementara itu, nilai kurs rupiah terhadap dollar AS menjadi salah

satu faktor yang turut mempengaruhi pergerakan indeks saham di pasar

modal Indonesia. Kestabilan pergerakan nilai kurs menjadi sangat penting,

terlebih bagi perusahaan yang aktif dalam kegiatan ekspor impor yang

tidak dapat terlepas dari penggunaan mata uang asing yaitu dollar Amerika

Serikat sebagai alat transaksi atau mata uang yang sering digunakan dalam

perdagangan. Fluktuasi nilai kurs yang tidak terkendali dapat

mempengaruhi kinerja perusahaan-perusahaan yang terdaftar di pasar

modal (Witjaksono, 2010).

Suku bunga acuan adalah suku bunga yang ditetapkan oleh bank

sentral yang mencerminkan langkah dan arah kebijakan ekonomi

mendatang. Suku bunga acuan di Indonesia disebut dengan BI rate. Suku

bunga ini akan menjadi acuan bagi perbankan dalam menentukan besaran

7

suku bunga tabungan, giro, dan deposito yang akan diberikan kepada

nasabah. Tingkat suku bunga yang meningkat dapat mempengaruhi

keputusan investor untuk menarik investasinya pada saham dan memilih

untuk memindahkannya pada investasi berupa tabungan atau deposito

(Tandelilin, 2001). Avonti dan Prawoto dalam Syarofi (2014) mengatakan

bahwa kenaikan suku bunga SBI akan mendorong investor untuk

mengalihkan dananya dari saham ke instrumen ini maupun ke tabungan

dan deposito, karena bisa memberikan tingkat pengembalian yang lebih

baik. Kondisi seperti ini akan memicu penurunan IHSG, begitu juga

sebaliknya. Jika suku bunga SBI turun atau memberikan keuntungan yang

lebih rendah dari saham, maka investor akan berbondong-bondong masuk

ke pasar modal kembali, sehingga posisi IHSG bisa terangkat.

Mata uang yang suku bunganya turun selanjutnya akan mengalami

depresiasi (pelemahan nilai tukar). Turunnya harga saham dalam negeri

juga akan menyebabkan investor asing mengurangi permintaan mata uang

domestik. Selain itu, ketika terjadi perubahan permintaan dan pasokan

valuta asing akan menyebabkan arus keluar modal dan depresiasi mata

uang domestik. Sebaliknya, ketika harga saham naik, investor asing

menjadi bersedia untuk berinvestasi pada efek ekuitas suatu negara.

Dengan demikian, mereka akan mendapatkan manfaat dari diversifikasi

internasional. Situasi ini akan menyebabkan masuknya arus modal dan

apresiasi mata uang domestik (Raraga, et. al, 2012).

8

Karim, et al dalam Syarofi (2014) mengemukakan bahwa pasar

modal Indonesia sudah terintegrasi dengan pasar modal dunia. Hal ini

menimbulkan konsekuensi bahwa pergerakan pasar modal Indonesia akan

dipengaruhi oleh pergerakan pasar modal dunia baik secara langsung

maupun tidak langsung (Samsul, 2008).

Berdasarkan data yang bersumber dari World Bank, 3 negara yang

menempati kedudukan dengan Produk Domestik Bruto tertinggi di dunia

adalah Amerika Serikat, Republik Rakyat Tiongkok, dan Jepang. Per

tahun 2016, Amerika Serikat tercatat memilik GDP sebesar US$

18,036,648,000, sedangkan Tiongkok tercatat memiliki GDP sebesar US$

11,064,665,000, dan Jepang sebesar US$ 4,383,076,000. Sedangkan

Indonesia berada pada posisi ke 16 dengan GDP sebesar US$

861,934,000. Jumlah total GDP di dunia adalah US$ 74,188,701,000

(http://data.worldbank.org/data-catalog/gdp-ranking-table).

9

Gambar 1.2

Perbandingan Produk Domestik Bruto di Dunia

(sumber: World Bank, data diolah)

Perubahan keadaan ekonomi di kedua negara tersebut dapat

mempengaruhi perekonomian Indonesia, baik melalui kegiatan ekspor

impor barang dan jasa, aliran dana dari investor kedua negara tersebut,

atau perubahan tingkat risiko bisnis di kedua negara tersebut. Salah satu

variable ekonomi yang dapat digunakan untuk mengukur kinerja

perekonomian suatu negara adalah indeks saham di negara tersebut. Hal

ini dimungkinkan karena ketika negara tersebut memiliki prospek

perekonomian yang cerah, otomatis investor akan tertarik untuk

menanamkan dananya di pasar modal negara yang bersangkutan. Hal ini

akan mendorong terjadinya masa-masa bullish yang akan mendorong

pergerakan indeks saham. Demikian pula sebaliknya, ketika dirasakan

suasana perekonomian suram, akan tercermin pula dalam indeks sahamnya

17%

10%

4%

1%68%

GDP DUNIA

Amerika Serikat

Tiongkok

Jepang

Indonesia

lainnya

10

yang akan turun (Witjaksono, 2010). Samsul dalam Firdaus (2015)

mengemukakan bahwa itulah sebabnya investor selalu memperhatikan

indeks saham global setiap hari sebelum dan sepanjang perdagangan

berlangsung. IHSG sedikit banyak akan terpengaruh oleh indeks

global/regional tersebut disamping kondisi makro ekonomi dalam negeri

sendiri.

Seperti yang ditunjukkan pada grafik di atas bahwa Amerika

serikat memiliki total Gross Domestic Product urutan pertama di dunia,

maka pergerakan ekonomi Amerika Serikat akan mempengaruhi

pergerakan ekonomi di negara-negara lainnya, tanpa terkecuali di

Indonesia.

Contohnya ketika terjadi krisis ekonomi global pada tahun 2008

yang berdampak sistematis terhadap kondisi keuangan global

menunjukkan peran Amerika Serikat dalam pergerakan ekonomi di dunia.

Meskipun subprime mortgage inilah yang menjadi awal terciptanya krisis,

namun sebenarnya jumlahnya relatif kecil dibandingkan keseluruhan

kerugian yang pada akhirnya dialami oleh perekonomian secara

keseluruhan. Kerugian besar yang terjadi sebenarnya bersumber dari

praktik pengemasan subprime mortgage tersebut ke dalam berbagai bentuk

sekuritas lain, yang kemudian diperdagangkan di pasar finansial global. Di

pasar saham, volume perdagangan saham dan IHSG mengalami tekanan

kuat. Hingga memaksa otoritas BEI menghentikan perdagangan (blackout)

pada Oktober 2008. IHSG menurun drastis, dari sebesar 2.830 pada awal

11

tahun menurun menjadi 1.355 pada akhir 2008 (Grafik 1.2). Kecepatan

imbas krisis finansial global ini ke pasar keuangan domestik salah satunya

didukung oleh struktur pasar keuangan domestik yang telah terintegrasi

dengan pasar keuangan global. Selain itu, gejolak di pasar saham tidak

terlepas dari cukup tingginya proporsi asing dalam perdagangan saham

selama ini. (http://www.bi.go.id/id/publikasi/kebijakan-moneter/outlook

ekonomi/Documents).

Gambar 1.3

Volume Perdagangan IHSG 2007-2008

(sumber: bi.go.id)

Dari penjelasan diatas diketahui bahwa pergerakan Indeks Harga

Saham Gabungan (IHSG) dipengaruhi oleh pergerakan ekonomi di

Amerika Serikat. Dalam beberapa penelitian, pergerakan ekonomi tersebut

diukur dengan melihat Indeks saham yang terdapat di Amerika, salah

12

satunya adalah Indeks Dow Jones. Beberapa penelitian terdahulu

membuktikan bahwa Indeks Dow Jones mempengaruhi Indeks Harga

Saham Gabungan (IHSG). Hasil Penelitian Witjaksono (2010), Firdaus

(2015), dan Ernayani & Mursalin (2015) menunjukkan bahwa Indeks

Dow Jones berpengaruh positif dan signifikan terhadap IHSG.

Indeks Dow Jones merupakan indeks pasar saham tertua di

Amerika Serikat dan merupakan representasi dari kinerja industri

terpenting di Amerika Serikat. Perusahaan yang tercatat di Indeks Dow

Jones pada umumnya merupakan perusahaan multinasional. Kegiatan

operasi mereka tersebar di seluruh dunia. Perusahaan seperti Coca-Cola,

Exxon Mobil, Citigroup, Procter & Gamble adalah salah satu contoh

perusahaan yang tercatat di Dow Jones dan beroperasi di Indonesia. Indeks

Dow Jones yang bergerak naik, menandakan kinerja perekonomian

Amerika Serikat secara umum berada pada posisi yang baik. Dengan

kondisi perekonomian yang baik, akan menggerakkan perekonomian

Indonesia melalui kegiatan ekspor maupun aliran modal masuk baik

investasi langsung maupun melalui pasar modal (Sunariyah,2006). Aliran

modal yang masuk melalui pasar modal tentu akan memiliki pengaruh

terhadap perubahan IHSG (Witjaksono, 2010).

Berdasarkan grafik diatas dapat dilihat bahwa Tingkok menempati

kedudukan kedua dalam urutan PDB terbesar di dunia. Belakangan ini

perekonomian Indonesia diutunjang dengan adanya kerja sama antara

Tiongkok dengan Indonesia. Dikutip dari economy.okezone.com yang

13

mengabarkan bahwa kerja sama BCSA (Bilateral Currency Swap

Agreement) yang diperpanjang pada 2013 ini akan berakhir pada Oktober

2016. Perpanjangan kerja sama BCSA tersebut mencakup kenaikan nilai

kerja sama yang telah disepakati oleh Kepala Negara RI dan China dari

100 miliar Renminbi (Yuan) menjadi 130 miliar yuan atau setara

Rp266,09 triliun (Rp2047 per Yuan). Pinjaman dari PBC (People’s Bank

of China) ini akan dipakai untuk membiayai proyek-proyek infrastruktur

di Indonesia. Dari pernyataan tersebut dapat dikatakan bahwa aliran dana

dari investor Tiongkok mempengaruhi kondisi perekonomian di Indonesia

dalam periode penelitian. Sehingga adanya perubahan keadaan ekonomi di

Tiongkok dapat mempengaruhi perekonomian Indonesia, perubahan yang

dimaksud adalah seperti perubahan tingkat risiko bisnis di ketiga negara

tersebut. Salah satu variabel ekonomi yang dapat dijadikan pengukuran

kinerja perekonomian suatu negara adalah indeks saham di negara tersebut.

Untuk itu penelitian ini mencoba meneliti pengaruh indeks Hang Seng

terhadap IHSG.

Indeks Hang Seng digunakan untuk mendata dan memonitor

perubahan harian dari perusahaan-perusahaan terbesar di pasar saham

Hong Kong dan sebagai indikator utama dari performa pasar saham di

Hong Kong. Ke-42 perusahaan tersebut mewakili 65% dari nilai

kapitalisasi seluruh nilai saham yang tercatat pada The Stock Exchange of

Hong Kong Ltd. (SEHK). Oleh karena itu naik atau turunnya index HSI

merupakan refleksi performance dari keseluruhan saham-saham yang

14

diperdagangkan (https://hangsengindex.wordpress.com/apa-itu-hang seng-

index).

Peneltian tentang pengaruh indeks Hang Seng terhadap IHSG telah

dilakukan sebelumnya. Penelitian tersebut dilakukan oleh Sari (2012) dan

Syarofi (2014) menunjukkan bahwa Indeks Saham Hang Seng berpengaruh

positif dan signifikan terhadap IHSG.

Dari uraian di atas dapat dilihat bahwa ada kontradiksi atas apa

yang diungkapkan oleh Sunariyah (2006) dan M. Samsul (2007) bahwa

penurunan tingkat suku bunga, harga energi serta meningkatnya indeks

bursa dunia akan ikut meningkatkan indeks harga saham dinegara yang

bersangkutan. Hal ini tentu menarik untuk diteliti mengapa terjadi

fenomena tersebut (Witjaksono, 2010).

Beberapa penelitian terdahulu menunjukkan pengaruh tingkat suku

bunga terhadap Indeks saham. Ardian Agung Witjaksono (2010) dan

Rihfenti Ernayani dan Adi Mursalin (2015) menemukan bahwa tingkat

suku bunga SBI berpengaruh negatif signifikan terhadap IHSG.

Sedangkan untuk variabel nilai tukar (kurs) pada penelitian

terdahulu menunjukkan hasil yang beragam. Ardian Agung Witjaksono

(2010), Rusbariand et al (2012), dan Avneet Kaur Ahuja et. al (2012)

menemukan bahwa nilai tukar berpengaruh negatif signifikan terhadap

indeks saham. Namun berbeda dengan hasil penelitian Ginanjar Firdaus

(2015) dan Robert D. Gay, Jr. (2016) yang menunjukkan bahwa nilai tukar

berpengaruh positif signifikan terhadap indeks saham. Sedangkan Rihfenti

15

Ernayani dan Adi Mursalin (2015) menemukan bahwa nilai tukar tidak

berpengaruh terhadap IHSG.

Sama halnya dengan hasil penelitian mengenai harga emas dunia,

penemuannya beragam. Ardian Agung Witjaksono (2010) dan Ginanjar

Firdaus (2015) menemukan bahwa harga emas dunia berpengaruh positif

signifikan terhadap IHSG. Sedangkan Rusbariand et al (2012), Raraga et,

al (2012), dan Avneet Kaur Ahuja et. al (2012) menemukan tidak ada

pengaruh signifikan antara harga emas dunia dengan indeks saham.

Berdasarkan latar belakang dan adanya research gap seperti yang

telah diuraikan diatas mengenai pengaruh tingkat suku bunga SBI, Kurs,

Harga Emas Dunia, Indeks Dow Jones, dan Indeks Hang Seng terhadap

Indeks Harga Saham Gabungan (IHSG), maka dilakukan penelitian yang

berjudul “Analisis Pengaruh Suku Bunga SBI, Nilai Kurs, Harga Emas

Dunia, Indeks Dow Jones, dan Indeks Hang Seng Terhadap IHSG

(Studi Pada BEI Periode 2007-2016)”.

Penelitian ini merupakan replikasi dari penelitian sebelumnya.

Adapun dalam penelitian ini variabel-variabel independen yang digunakan

adalah Tingkat suku bunga SBI, Kurs, Harga Emas Dunia, Indeks Dow

Jones, dan Indeks Hang Seng. Serta variabel dependen adalah Indeks

Harga Saham Gabungan (IHSG). Periode pengamatan dalam penelitian ini

dilakukan selama 10 tahun yaitu dari tahun 2007 sampai dengan 2016.

16

B. Perumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah pada penelitian

adalah sebagai berikut:

1. Apakah terdapat pengaruh antara Tingkat Suku Bunga SBI dengan IHSG?

2. Apakah terdapat pengaruh antara Kurs dengan IHSG?

3. Apakah terdapat pengaruh antara Harga Emas Dunia dengan IHSG?

4. Apakah terdapat pengaruh antara Indeks Dow Jones dengan IHSG?

5. Apakah terdapat pengaruh antara Indeks Hang Seng dengan IHSG?

6. Apakah terdapat pengaruh secara simultan antara Tingkat Suku Bunga

SBI, nilai Kurs, Harga emas dunia, Indeks Dow Jones, dan Indeks Hang

Seng terhadap IHSG?

C. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dijabarkan di atas, maka

penelitian ini memiliki tujuan yaitu:

1. Untuk menganalisis pengaruh Tingkat Suku Bunga SBI terhadap IHSG.

2. Untuk menganalisis pengaruh Kurs terhadap IHSG.

3. Untuk menganalisis pengaruh Harga Emas Dunia terhadap IHSG.

4. Untuk menganalisis pengaruh Indeks Dow Jones terhadap IHSG.

5. Untuk menganalisis pengaruh Indeks Hang Seng terhadap IHSG.

17

6. Untuk menganalisis pengaruh secara simultan antara Tingkat Suku

Bunga SBI, nilai Kurs, Harga emas dunia, Indeks Dow Jones, dan

Indeks Hang Seng terhadap IHSG.

2. Manfaat Penelitian

a. Bagi pelaku bisnis dan praktisi keuangan

Hasil penelitian ini diharapkan menjadi sumber informasi dalam

menjalankan praktik pasar modal.

b. Bagi pemerintah,

Hasil penelitian ini dapat dijadikan sebagai masukan untuk

mengatasi kondisi ekonomi makro di Indonesia.

c. Bagi pihak akademisi,

Hasil penelitian ini diharapkan dapat menambah wawasan seputar

pasar modal dan ekonomi makro.

d. Bagi peneliti,

Diharapkan hasil penelitian ini dapat menjadi referensi serta bahan

tambahan informasi dan membantu perkembangan penelitian

selanjutnya.

18

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Ekonomi Makro

Dalam tahun 1929-1932 terjadi kemunduran ekonomi di seluruh

dunia, yang bermula dari kemerosotan ekonomi di Amerika Serikat.

Periode itu dinamakan The Great Depression. Pada puncak kemerosotan

ekonomi itu, pendapatan nasionalnya (ukuran dari tingkat ekonomi yang

dicapai sesuatu negara) mengalami kemerosotan yang sangat tajam.

Kemunduran ekonomi yang serius itu meluas ke seluruh dunia- ke negara-

negara industri lain maupun ke negara-negara miskin.

Kemunduran ekonomi tersebut menimbulkan kesadaran kepada

ahli-ahli ekonomi bahwa mekanisme pasar tidak dapat secara otomatis

menimbulkan pertumbuhan ekonomi yang teguh dan tingkat

pengangguran tenaga kerja penuh. Dan teori-teori ekonomi sebelumnya

juga tidak dapat menerangkan mengapa peristiwa kemunduran ekonomi

yang serius tersebut dapat terjadi. Ketidakmampuan tersebut mendorong

seorang ahli ekonomi Inggris yang terkemuka pada masa tersebut, yaitu

John Maynard Keynes, mengemukakan pandangan dan menulis buku

yang pada akhirnya menjadi landasan kepada teori makroekonomi

modern. Keynes berpendapat pengeluaran agregat, yaitu perbelanjaan

19

masyarakat ke atas barang dan jasa, adalah faktor utama yang

menentukan tingkat kegiatan ekonomi yang dicapai suatu negara.

Seterusnya Keynes berpendapat bahwa dalam sistem pasar bebas

penggunaan tenaga kerja penuh tidak selalu tercipta dan diperlukan usaha

dan kebijakan pemerintah untuk menciptakan tingkat penggunaaan tenaga

kerja penuh dan pertumbuhan ekonomi yang teguh (Sukirno, 2012: 7).

Analisis mengenai penentuan tingkat kegiatan yang dicapai sesuatu

perekonomian merupakan bagian terpenting dari analisis makroekonomi.

Analisis tersebut menunjukkan bagaimana pengeluaran agregat

(permintaan agregat) dan penawaran agregat akan menentukan tingkat

kegiatan suatu perekonomian dalam suatu periode tertentu dan pendapatan

nasional/produksi nasional yang tercipta. Masalah makaroekonomi utama

yang akan selalu dihadapi suatu negara menurut Sukirno (2012: 9) adalah:

a. Masalah pertumbuhan ekonomi

b. Masalah ketidakstabilan kegiatan ekonomi

c. Masalah pengangguran

d. Masalah kenaikan harga-harga (inflasi)

e. Masalah neraca perdagangan dan neraca pembayaran

McConnel, et al (2004) menyatakan bahwa ekonomi makro atau

makro ekonomi adalah studi tentang ekonomi secara keseluruhan (agregat)

yang mencakup unsur-unsur rumah tangga (household), perusahaan dan

pasar, dimana makro ekonomi menjelaskan perubahan ekonomi yang

20

mempengaruhi rumah tangga (household), perusahaan dan pasar. Pasar

yang dimaksud terdiri dari tiga komponen pasar utama, yaitu pasar

komoditas, pasar uang dan pasar modal.

Kondisi makro perekonomian suatu negara merupakan salah satu

faktor yang dapat mempengaruhi kinerja perusahaan-perusahaan yang ada

di negara tersebut (Samsul, 2008). Faktor-faktor makro ekonomi yang

secara langsung dapat mempengaruhi kinerja saham maupun kinerja

perusahaan antara lain:

a. Tingkat bunga umum domestik

b. Tingkat inflasi

c. Peraturan perpajakan

d. Kebijakan khusus pemerintah yang terkait dengan perusahaan

tertentu

e. Kurs valuta asing

f. Tingkat bunga pinjaman luar negeri

g. Kondisi perekonomian internasional

h. Siklus ekonomi

i. Faham ekonomi

j. Peredaran uang

Perubahan faktor makro ekonomi di atas tidak akan dengan

seketika mempengaruhi kinerja perusahaan, tetapi secara perlahan dalam

jangka panjang. Sebaliknya, harga saham akan terpengaruh dengan

21

seketika oleh perubahan faktor makro ekonomi itu karena investor lebih

cepat bereaksi (Samsul, 2006).

2. Tingkat Suku Bunga SBI

Sertifikat Bank Indonesia (SBI) merupakan surat berharga

yang diterbitkan oleh BI sebagai pengakuan utang jangka pendek

yang dijual secara diskonto melalui lelang. Jangka waktu jatuh

tempo SBI mulai dari 1 bulan, 3 bulan, dan 6 bulan (Siamat,

2005:92).

Berdasarkan Surat Edaran Bank Indonesia No. 6/4/DPM

tanggal 16 Februari 2004 tentang penerbitan Sertifikat Bank

Indonesia melalui lelang, Sertifikat Bank Indonesia yang

selanjutnya disebut SBI adalah surat berharga dalam mata uang

rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan

utang berjangka waktu pendek. SBI merupakan instrumen yang

digunakan dalam rangka pelaksanaan Operasi Pasar Terbuka

sebagai pelaksanaan kebijakan moneter oleh Bank Indonesia

(Siamat, 2005:262).

Menurut Siamat (2005:263), sertifikat Bank Indonesia

sebagai instrumen pasar uang memiliki karakteristik sebagai

berikut:

a. Satuan unit sebesar Rp 1.000.000,00.

22

b. Jangka waktu SBI sekurang-kurangnya 1 bulan dan

paling lama 12 bulan yang dinyatakan dalam jumlah hari

dan dihitung dari tanggal penyelesaian transaksi sampai

dengan tanggal jatuh tempo.

c. Diterbitkan dan diperdagangkan dengan sistem diskonto

(discounted basis).

d. Diterbitkan tanpa warkat (scriptless).

e. dapat diperdagangkan di pasar sekunder.

f. Nilai diskonto dihitung sebagai berikut:

Nilai diskonto = Nilai nominal – nilai

tunai

g. Nilai tunai transaksi dihitung berdasarkan diskonto

murni (true discount)dengan menggunakan formula berikut:

Nilai Tukar = Nilai nominal x 360

360 + (Tingkat diskonto x jangka waktu)

Definisi BI rate sendiri menurut Bank Indonesia adalah

suku bunga instrument sinyaling Bank Indonesia yang ditetapkan

pada Rapat Dewan Gubernur triwulanan untuk berlaku selama

23

triwulan berjalan, kecuali ditetapkan berbeda oleh Rapat Dewan

Gubernur bulanan dalam triwulan yang sama. BI rate digunakan

sebagai acuan dalam pelaksanaan operasi pengendalian moneter

untuk mengarahkan agar rata-rata tertimbang suku bunga SBI 1

bulan hasil lelang operasi pasar terbuka berada di sekitar BI

rate. Selanjutnya suku bunga SBI 1 bulan diharapkan

mempengaruhi suku bunga pasar uang antar bank dan suku bunga

jangka yang lebih panjang. Perubahan BI rate (SBI tenor 1

bulan) ditetapkan secara konsisten dan bertahap dalam

kelipatan 25 basis poin (bps) (www.bi.go.id).

Sertifikat Bank Indonesia (SBI) adalah surat berharga

yaitu dikeluarkan oleh Bank Indonesia sebagai

pengakuan utang berjangka waktu pendek (1-3 bulan) dengan

sistem diskonto/bunga. SBI merupakan salah satu mekanisme yang

digunakan Bank Indonesia untuk mengontrol kestabilan nilai

Rupiah. Dengan menjual SBI, Bank Indonesia dapat menyerap

kelebihan uang primer yang beredar. Tingkat suku bunga yang

berlaku pada setiap penjualan SBI ditentukan oleh mekanisme

pasar berdasarkan sistem lelang. Sejak awal Juli 2005, BI

menggunakan mekanisme "BI rate" (suku bunga SBI), yaitu BI

mengumumkan target suku bunga SBI yang diinginkan BI untuk

pelelangan pada masa periode tertentu. BI rate ini kemudian

24

yang digunakan sebagai acuan para pelaku pasar dalam mengikuti

pelelangan.(https://id.wikipedia.org/wiki/Sertifikat_Bank_Indo

nesia).

3. Nilai Kurs

Valuta asing atau foreign exchange (forex) atau foreign currency

diartikan sebagai mata uang asing dan alat pembayaran lainnya yang

digunakan untuk melakukan atau membiayai transaksi ekonomi keuangan

internasional dan yang mempuyai catatan kurs resmi pada bank sentral.

Mata uang yang sering digunakan sebagai alat pembayaran dan kesatuan

hitung dalam transaksi ekonomi dan keuangan internasional disebut

sebagai hard currency, yaitu mata uang yang nilainya relatif stabil dan

kadang-kadang mengalami apresiasi atau kenaikan nilai dibandingkan

dengan mata uang lainnya. Mata uang hard currency ini umumnya berasal

dari negara-negara industri maju seperti Dollar-Amerika Serikat (USD),

Yen-Jepang (JPY) , Euro (EUR), Poundsterling-Inggris (GBP), Dollar-

Australia (AUD), Franc-Swiss (SFR), dan lain-lain (Hady, 2012: 65).

Menurut Sukirno (2012: 21) kurs valuta asing adalah salah satu alat

pengukur lain yang selalu digunakan untuk menilai keteguhan sesuatu

ekonomi adalah perbandingan nilai sesuatu mata uang asing (misalnya

Dollar US) dengan nilai mata uang domestic (misalnya Rupiah). Kurs

25

valuta asing dapatlah dipandang sebagai “harga” dari sesuatu mata uang

asing.

Nilai tukar menggambarkan berapa banyak suatu mata uang harus

diperuntukkan untuk memperoleh satu unit mata uang lain. Istilah lain dari

rasio perukaran tersebut adalah nilai tukar (exchange rate) atau disebut

juga kurs valuta asing (Murni, 2013:230).

Salah satu ciri era globalisasi yang menonjol saat ini yaitu adanya

arus uang dan modal dalam bentuk valas atau foreign currency antara

berbagai pusat keuangan di berbagai negara yang semakin besar dan cepat,

seakan-akan mengalir tanpa mengenal kewarganegaraan pemiliknya dan

tanpa batas wilayah (borderless). Aliran valas yang besar dan cepat untuk

memenuhi tuntutan perdagangan, investasi, dan spekulasi dari suatu

tempat yang surplus ke tempat yang defisit dapat terjadi karena adanya

beberapa faktor atau kondisi yang berbeda sehingga berpengaaruh

menimbulkan perbedaan kurs valas atau forex rate di masing-masing

tempat (Hady, 2012:109).

a. Jenis Nilai Tukar

Murni (2013:234) mengemukakan bahwa terdapat dua macam

sistem dalam penetapan kurs valuta asing berdasarkan sistem moneter

internasional sebagai berikut:

26

1) Fix exchange rate system, merupakan sistem kurs tetap atau disebut

juga kurs berdasarkan Bretton Woods System.

2) Floating exchange rate system, merupakan sistem kurs mengambang

yang ditetapkan melalui mekanisme kekuatan permintaan dan

penawaran pada bursa valuta asing.

b. Faktor-faktor yang mempengaruihi Nilai tukar

Beberapa faktor atau kondisi yang berbeda dan mempengaruhi kurs

valas di masing-masing tempat tersebut antara lain sebagai berikut (Hady,

2012:109):

1) Supply dan demand foreign currency,

2) Posisi Balance of Payment (BOP),

3) Tingkat inflasi,

4) Tingkat bunga,

5) Tingkat income,

6) Pengawasan pemerintah,

7) Ekspektasi, spekulasi, dan rumor.

4. Harga Emas Dunia

Proses penentuan harga emas dunia mengacu pada permintaan

dan penawaran, seperti halnya komoditas dan aset lainnya. Khusus

untuk emas, ada beberapa perbedaan. Harga emas internasional yang

27

paling sering digunakan di pasar emas yaitu harga emas tetap (gold fix)

dan harga emas spot (spot price).

a. Harga Gold Fix

Harga emas tetap, atau disebut juga dengan London Fix,

ditetapkan setiap hari pada pukul 10.30 GMT (ini untuk London

Gold AM Fix) dan pada pukul 15.00 GMT (untuk London Gold PM

Fix). Gold fix didasarkan pada patokan harga emas di pasar emas

London, tempat sebagian besar transaksi perdagangan emas dunia

terjadi.

Harga Gold Fix ditentukan oleh sebuah lembaga bernama

London Buillion Market Association (LBMA) yang merupakan

asosiasi perdagangan yang meliputi lebih dari 100 bank terbesar di

dunia, lembaga keuangan, dan stakeholder logam mulia. Lembaga

ini bertugas mendefinisikan standar emas dan perak, menentukan

bagaimana praktik perdagangan yang baik, dan menentukan

standar dokumentasi, yang semuanya berperan penting dalam

penentuan harga emas.

LBMA terdiri dari lima perusahaan yang berfungsi sebagai

penentu pasar. Mereka juga memiliki dua sambungan konferensi

setiap hari untuk menyepakati harga. Lima perusahaan ini tidak

hanya mewakili dirinya sendiri, namun juga anggota yang lain.

Lima perusahaan ini memberikan respon terhadap harga awal yang

disarankan. Respon ini didasarkan pada order yang mereka miliki.

28

Mereka berkonsultasi dengan klien sebelum menerima harga emas

yang diusulkan dan tentunya juga didasarkan pada kepentingan

mereka sendiri.

Setelah negosiasi, harga gold fix ditetapkan dalam satuan

US Dollar, Euro, dan Poundsterling Inggris. Harga ini yang

disepakati hampir di seluruh dunia. Pasar New York, Dubai,

Hongkong, dan yang lain memiliki perhitungan sendiri, namun

jarang digunakan di luar pasar lokal.

b. Harga Spot

Harga spot adalah harga emas yang paling banyak

digunakan. Harga spot merupakan harga emas real time yang

diperbarui setiap saat. Harga spot inilah yang dipublikasikan di

situs-situs web penjual emas dan menjadi dasar untuk menentukan

harga di toko emas lokal. Gold fix berperan sebagai dasar untuk

menentukan harga spot, namun harga spot sifatnya fluktuatif

sepanjang hari, tergantung perkembangan dan reaksi pasar

terhadap harga gold fix yang diumumkan pada 10.30 GMT dan

15.00 GMT (http://odnv.co.id/beginilah-harga-emas-internasional-

dibentuk-dan-ditentukan).

5. Indeks Dow Jones

Dow Jones Industrial Average (DJIA) adalah salah satu indeks

pasar saham yang didirikan oleh editor The Wall Street Journal dan

pendiri Dow Jones & Company Charles Dow. Dow membuat indeks ini

29

sebagai suatu cara untuk mengukur performa komponen industri di pasar

saham Amerika. Saat ini DJIA merupakan indeks pasar AS tertua yang

masih berjalan. Sekarang, bursa saham ini terdiri dari 30 perusahaan

terbesar di Amerika Serikat yang sudah secara luas go public. Untuk

mengkompensasi efek pemecahan saham dan penyesuaian lainnya,

sekarang ini menggunakan weighted average bukan rata-rata aktual dari

harga saham komponennya (http://id.wikipedia.org/wiki/Dow_Jones_Ind-

ustrial_Average).

Dow Jones Industrial Average (DJIA) adalah sebuah indeks yang

terdiri dari 30 perusahaan terbuka terbesar di Amerika Serikat. Perusahaan

ini meliputi: AT&T, Boeing, Chevron, Coca-Cola, General Electric, Intel,

IBM, JPMorgan Chase, McDonald's, Microsoft, Nike, Verizon, Visa, Wal-

Mart, dan Disney. Komposisi indeks berubah secara periodik untuk

memasukkan perusahaan terkuat dan membuang perusahaan yang

kehilangan posisi dan pengaruh terkemuka. Dow didirikan oleh editor

Wall Street Journal Charles Dow tahun 1896, dan sejak saat itu telah

menjadi ukuran status keseluruhan pasar yang paling banyak dikutip. Dow

Jones mempertahankan berbagai indeks yang berbeda di berbagai bursa,

tetapi Industrial Average tetap menjadi yang paling

populer (https://www.ufx.com/id-ID/aset/indeks/dow-jones).

6. Indeks Hang Seng

30

Indeks Hang Seng Index (disingkat: HSI, Tionghoa: 恒生指數)

adalah sebuah indeks pasar saham berdasarkan kapitalisasi di Bursa

Saham Hong Kong. Indeks ini digunakan untuk mendata dan memonitor

perubahan harian dari perusahaan-perusahaan terbesar di pasar

saham Hong Kong dan sebagai indikator utama dari performa pasar di

Hong Kong. Ke-34 perusahaan tersebut mewakili 65% kapitalisasi pasar di

bursa ini. HSI dimulai pada 24 November 1969 dirangkum dan dirawat

oleh HSI Services Limited, yang merupakan anak perusahaan penuh

dari Hang Seng Bank, bank terbesar ke-2 di Hong Kong berdasarkan

kapitalisasi pasar. Perusahaan ini bertanggung jawab untuk membuat,

menerbitkan, dan mengatur Indeks Hang Seng dan beberapa indeks saham

lainnya, seperti Hang Seng Composite Index, Hang Seng HK MidCap

Index, dan lain-lain (https://id.wikipedia.org/wiki/Indeks_Hang_Seng).

7. Pasar Modal Indonesia

Pasar modal adalah pertemuan antara pihak yang memiliki

kelebihan dana dengan pihak yang membutuhkan dana dengan cara

memperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa

diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya

memiliki umur lebih dari satu tahun, seperti saham dan obligasi

(Tandelilin, 2010:26).

Secara historis, pasar modal telah hadir jauh sebelum Indonesia

merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial

31

Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu

didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah

kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912,

perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang

diharapkan, bahkan pada beberapa periode kegiatan pasar modal

mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor

seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah

kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi

yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana

mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar

modal pada tahun 1977 dan beberapa tahun kemudian pasar modal

mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi

yang dikeluarkan pemerintah (http://www.idx.co.id/id_id/beranda_tentang

bei/sejarah.aspx).

Bursa Efek Indonesia (disingkat BEI, atau Indonesia Stock

Exchange (IDX)) merupakan bursa hasil penggabungan dari Bursa Efek

Jakarta (BEJ) dengan Bursa Efek Surabaya (BES). Demi efektivitas

operasional dan transaksi, Pemerintah memutuskan untuk menggabung

Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya

sebagai pasar obligasi dan derivatif. Bursa hasil penggabungan ini mulai

beroperasi pada 1 Desember 2007. BEI menggunakan sistem perdagangan

bernama Jakarta Automated Trading System (JATS) sejak 22 Mei 1995,

menggantikan sistem manual yang digunakan sebelumnya. Sejak 2 Maret

32

2009 sistem JATS ini sendiri telah digantikan dengan sistem baru bernama

JATS-NextG yang disediakan OMX.

Untuk memberikan informasi yang lebih lengkap tentang

perkembangan bursa kepada publik, BEI menyebarkan data pergerakan

harga saham melalui media cetak dan elektronik. Satu indikator

pergerakan harga saham tersebut adalah indeks harga saham. Saat ini, BEI

mempunyai beberapa jenis indeks, ditambah dengan sepuluh jenis indeks

sektoral. Salah satu indeks tersebut adalah IHSG, menggunakan semua

saham tercatat sebagai komponen kalkulasi Indeks

(https://id.wikipedia.org/wiki/Bursa_Efek_Indonesia).

33

Gambar 2.1

Mekanisme Perdagangan di Bursa

Sumber: www.idx.co.id

Menurut Undang-Undang Republik Indonesia No. 8 Tahun 1995

tentang Pasar Modal, pengertian pasar modal adalah kegiatan yang

bersangkutan dengan Penawaran Umum dan perdagangan Efek,

Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan Efek. Perusahaan publik

adalah Perseroan yang sahamnya telah dimiliki sekurang-kurangnya oleh

300 (tiga ratus) pemegang saham dan memiliki modal disetor sekurang-

kurangnya Rp 3.000.000.000,00 (tiga miliar rupiah) atau suatu jumlah

pemegang saham dan modal disetor yang ditetapkan dengan Peraturan

Pemerintah (UU No. 8 Tahun 1995). Efek adalah surat berharga, yaitu

surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda

bukti utang, Unit Penyertaan kontrak investasi kolektif, kontrak berjangka

34

atas Efek, dan setiap derivatif dari Efek (UU No. 8 Tahun 1995).

Penawaran Umum adalah kegiatan penawaran Efek yang dilakukan oleh

Emiten untuk menjual Efek kepada masyarakat berdasarkan tata cara yang

diatur dalam Undang-Undang ini dan peraturan pelaksanaannya (UU No. 8

Tahun 1995).

Menurut Sunariyah (2011:4) pengertian pasar modal adalah suatu

sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-

bank komersial dan semua lembaga perantara di bidang keuangan, serta

keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, pasar

modal adalah suatu pasar (temat berupa gedung) yang disiapkan guna

memperdagankan saham-saham, obligasi, dan jenis surat berharga lainnya

dengan memakai jasa para perantara pedagang efek.

Peranan pasar modal dalam suatu perekonomian negara adalah

sebagai berikut (Robert Ang,1997) :

a. Fungsi Investasi

Uang yang disimpan di bank tentu akan mengalami

penyusutan. Nilai mata uang cenderung akan turun di masa yang

akan datang karena adanya inflasi, perubahan kurs, pelemahan

ekonomi, dll. Apabila uang tersebut diinvestasikan di pasar modal,

investor selain dapat melindungi nilai investasinya, karena uang

yang diinvestasikan di pasar modal cenderung tidak mengalami

penyusutan karena aktivitas ekonomi yang dilakukan oleh emiten.

35

b. Fungsi Kekayaan

Pasar modal adalah suatu cara untuk menyimpan kekayaan

dalam jangka panjang dan jangka pendek samapi dengan kekayaan

tersebut dapat dipergunakan kembali. Cara ini lebih baik karena

kekayaan itu tidak mengalami depresiasi seperti aktiva lain.

Semakin tua nilai aktiva seperti, mobil, gedung, kapal laut, dll,

maka nilai penyusutannya akan semakin besar pula. Akan tetapi

obligasi saham deposito dan instrument surat berharga lainnya

tidak akan mengalami depresiasi. Surat berharga mewakili

kekuatan beli pada masa yang akan datang.

c. Fungsi Likuiditas

Kekayaan yang dissimpan dalam surat-surat berharga, bisa

dilikuidasi melalui pasar modal dengan resiko yang sangat minimal

dibandingkan dengan aktiva lain. Proses likuidasi surat berharga

dapat dilakukan dengan cepat dan murah. Walaupun nilai

likuiditasnya lebih rendah daripada uang, tetapi uang memiliki

kemampuan menyimpan kekayaan yang lebih rendah daripada

surat berharga. Ini terjadi karena nilai uang mudah terganggu oleh

inflasi dari waktu ke waktu.

d. Fungsi Pinjaman

Pasar modal bagi suatu perekonomian negara merupakan

sumber pembiayaan pembangunan dari pinjaman yang dihimpun

dari masyarakat. Pemerintah lebih mendorong pertumbuhan pasar

36

modal untuk mendapatkan dana yang lebih mudah dan murah. Ini

terjadi karena pinjaman dari bank-bank komersil pada umumnya

mempunyai tingkat bunga yang tinggi. Sedangkan perusahaan-

perusahaan yang menjual obligasi pada pasar uang dapat

memperoleh dana dengan biaya bunga yang lebih rendah daripada

bunga bank.

8. Indeks Harga Saham Gabungan (IHSG)

Sunariyah (2003: 147) mengemukakan bahwa Indeks Harga Saham

Gabungan (IHSG) adalah suatu rangkaian informasi historis mengenai

pergerakan harga saham gabungan, sampai tanggal tertentu dan

mencerminkan suatu nilai yang berfungsi sebagai pengukuran kinerja

suatu saham gabungan di bursa efek.

Indeks Harga Saham Gabungan (disingkat IHSG, dalam Bahasa

Inggris disebut juga Indonesia Composite Index, ICI, atau IDX

Composite) merupakan salah satu indeks pasar saham yang digunakan

oleh Bursa Efek Indonesia (BEI; dahulu Bursa Efek Jakarta (BEJ)).

Diperkenalkan pertama kali pada tanggal 1 April 1983, sebagai indikator

pergerakan harga saham di BEJ, Indeks ini mencakup pergerakan harga

seluruh saham biasa dan saham preferen yang tercatat di BEI. Hari Dasar

untuk perhitungan IHSG adalah tanggal 10 Agustus 1982. Pada tanggal

tersebut, Indeks ditetapkan dengan Nilai Dasar 100 dan saham tercatat

pada saat itu berjumlah 13 saham. Posisi intraday tertinggi yang pernah

37

dicapai IHSG adalah 5.726,53 poin yang tercatat pada tanggal 26 April

2017. Sementara posisi penutupan tertinggi yang pernah dicapai adalah

5.726,53 pada tanggal 26 April 2017.

Indeks harga saham gabungan seluruh saham menggambarkan

pergerakan harga saham gabungan seluruh saham. Indeks harga saham

gabungan seluruh saham adalah nilai yang mencerminkan kinerja

gabungan seluruh saham yang tercatat di suatu bursa efek. Maka harga

yang terbentuk pada Indeks Harga saham gabungan pada Bursa Efek

Indonesia mencerminkan seluruh kinerja saham yang tercata pada Bursa

Efek Indonesia.

9. Teori Portofolio

Husnan (2001: 47) menyatakan bahwa dalam dunia yang

sebenarnya hampir semua investasi mengandung unsure ketidakpastian

atau resiko. Pemodal tidak tahu dengan pasti hasil yang akan diperolehnya

dari investasi yang dilakukannya. Karena pemodal mengahadapi

kesempatan investasi yang beresiko, pilihan investasi tidak dapat hanya

mengandalkan pada tingkat keuntungan yang diharapkan. Apabila

pemodal mengharapkan untuk memperoleh tingkat keuntungan yang

tinggi, maka ia harus bersedia menanggung resiko yang tinggi pulasalah

satu karakteristik investasi pada sekuritas adalah kemudahan untuk

membentuk portofolio investasi. Artinya, pemodal dapat dengan mudah

38

menyebar (melakukan diversifikasi) investasinya pada berbagai

kesempatan investasi.

Teori Portofolio lahir dari seseorang yang bernama Harry

Markowitz (1952) yang mengemukakan teori portofolio yang dikenal

dengan model Markowitz, yaitu memperoleh imbal hasil (return) pada

tingkat yang dikehendaki dengan risiko yang paling minimum. Untuk

meminimumkan risiko, perlu dilakukan diversivikasi dalam berinvestasi,

yaitu membentuk portofolio atau menginvestasikan dana tidak di satu aset

saja melainkan ke beberapa aset dengan proporsi dana tertentu. Hal ini

berarti investasi harus dipilah-pilah (assets allocation) ada yang dalam

saham, obligasi, SBI, deposito berjangka dan Reksa Dana. Selanjutnya

harus dijelaskan secara lebih rinci, seperti dalam saham berapa persentase

untuk sektor properti, perbankan, farmasi, makanan, industri, dasar,

manufaktur, otomotif dan seterusnya. Kemudian dirinci lagi jenis saham

yang akan dipilih (stock selection). Misalnya, untuk sektor farmasi, saham

dari emiten mana yang akan dibeli (Samsul, 2006).

10. Multi-Factor Model (MFM) dan Arbitrage Pricing Theory (APT)

Menurut Bodie (2014: 334) ketidakpastian imbal hasil asset

memiliki dua sumber yaitu faktor umum maupun makroekonomi, dan

kejadian khusus perusahaan. Imbal hasil saham apapun akan tanggap

terhadap sumber resiko makro dan pengaruh khusus perusahaannya

sendiri. Terdapat beberapa faktor sistematis yang digerakkan oleh siklus

39

bisnis yang mungkin mempengaruhi imbal hasil saham yaitu fluktuasi

suku bunga, tingkat inflasi, harga minyak dan sebagainya. Faktor-faktor

tersebut merupakan komponen dari makroekonomi.

Model faktor merupakan alat yang memungkinkan kita untuk

menggambarkan dan menghitung faktor berbeda yang mempengaruhi

tingkat imbal hasil sekuritas selama periode waktu kapanpun. Secara

formal, model faktor tunggal (single-factor model) digambarkan oleh

persamaan berikut (Bodie, et al, 2014: 334):

𝑟𝑖 = 𝐸(𝑟𝑖) + 𝛽𝑖𝐹 + 𝑒𝑖……………(2.1)

Pada model dua faktor. Kita asumsikan dua sumber risiko ekonomi

yang penting adalah ketidakpastian yang melingkupi kondisi siklus bisnis

akibat pertumbuhan GDP yang tidak diantisipasi sebelumnya dan

perubahan tingkat bunga. Kita akan menyebut setiap penurunan tingkat

bunga yang tidak diharapkan, yang seharusnya merupakan berita baik bagi

saham, IR. Imbal hasil suatu saham akan merespons terhadap pengaruh

faktor risiko sistematis maupun faktor spesifik perusahaan. Karena itu, kita

dapat menulis model dua faktor yang menjelaskan tingkat imbal hasil

saham i pada periode yang sama sebagai berikut (Bodie, et al, 2014: 335):

𝑟𝑖 = 𝐸𝑟𝑖 + 𝛽𝑖𝐺𝐷𝑃 + 𝛽𝑖𝐼𝑅 + 𝐼𝑅 + 𝑒𝑖…………(2.2)

Dua faktor pada sisi kanan persamaan atas faktor sistematis di

dalam perekonomian. Sebagaimana model faktor tunggal, kedua faktor

makro ini mempunyai nilai ekspektasi nol: menunjukkan perubahan pada

variabel ini yang sebelumnya tidak diantisipasi. Koefisien dari setiap

40

sektor pada persamaan (2.2) mengukur sensitivitas imbal hasil saham atas

faktor tersebut. Untuk alasan ini, koefisien sering kali disebut sebagai

sensitivitas faktor (factor sensitivity), pembebanan faktor (factor loading),

atau beta faktor (factor beta). Seperti sebelumnya, ei mencerminkan

pengaruh faktor spesifik perusahaan (Bodie, et al, 2014: 335).

Sejauh ini kita telah mengasumsikan bahwa hanya terdapat satu

faktor sistematis yang memengaruhi imbal hasil saham. Asumsi yang

disederhanakan ini kenyataannya terlalu sederhana. Kita juga telah

mencatat bahwa mudah sekali untuk memikirkan beberapa faktor yang

dipicu oleh siklus bisnis yang mungkin dapat memengaruhi imbal hasil

saham, fluktuasi tingkat bunga, tingkat inflasi, harga minyak, dan

sebagainya. Eksposur terhadap salah satu faktor ini akan memengaruhi

risiko saham dan tentu saja imbal hasilnya. Kita dapat menurunkan versi

multifaktor dari APT untuk mengakomodasi banyak sumber risiko (Bodie,

et al, 2014: 346). Anggaplah bahwa kita menyimpulkan bahwa model dua

faktor seperti yang dinyatakan dalam Persamaan (2.2) adalah sebagai

berikut:

𝑟𝑖 = 𝐸(𝑟𝑖) + 𝛽𝑖1𝐹1 + 𝛽𝑖2𝐹2 + 𝑒𝑖……….(2.3)

Pada persamaan (2.2), faktor 1 adalah penyimpangan pertumbuhan

GDP dari yang diharapkan, sedangkan faktor 2 adalah penurunan tingkat

bunga yang tidak diantisipasi. Setiap faktor memiliki imbal hasil yang

diharapkan sebesar nol karena setiap variabel mengukur kejutan (surprise)

dalam variabel sistematis, bukan tingkat variabel tersebut. Demikian juga,

41

komponen spesifik perusahaan dari imbal hasil yang tidak diharapkan, ei,

juga memiliki imbal hasil yang diharapkan sebesar nol. Memperluas

model seperti model faktor dua menjadi faktor dalam jumlah yang lebih

banyak bukan hal yang rumit (Bodie, et al, 2014: 346).

Membentuk APT multifaktor adalah mirip dengan kasus satu

faktor tersebut. Tetapi, pertama sekali kita harus memperkenalkan konsep

portofolio faktor (factor portofolio), yang merupakan portofolio

terdiversifikasi dengan baik yang dibentuk untuk mempunyai beta sebesar

1 pada satu faktor dan beta sebesar 0 untuk faktor yang lain. Kita dapat

melihat portofolio faktor sebagai portofolio tracking. Artinya, imbal hasil

portofolio tersebut melacak evolusi sumber risiko ekonomi makro tertentu,

tetapi tidak berkorelasi dengan sumber risiko yang lain. Adalah mungkin

untuk membentuk portofolio faktor seperti itu karena kita mempunyai

sejumlah besar sekuritas untuk dipilih dan hanya sedikit faktor untuk

ditentukan. Portofolio faktor akan menjadi tolok ukur untuk garis pasar

sekuritas multifaktor (Bodie, et al, 2014: 346).

Capital Asset pricing model bukanlah satu-satunya teori yang

mencoba menjelaskan bagaimana suatu aktiva ditentukan harganya oleh

pasar, atau bagaimana menentukan tingkat keuntungan yang layak untuk

suatu investasi. Ross (1976) merumuskan suatu teori yang disebut

sebbagai Arbitrage Pricing Theory (APT). APT pada dasarnya

menggunakan pemikiran yang menyatakan bahwa dua kesempatan

investasi yang mempunyai karakteristik yang identik sama tidaklah bisa