Pengaruh Sektor Basis, Infrastruktur Terhadap Pendapatan ...

Upload

khangminh22Category

view

1download

0

ANALISIS AKUNTANSI ATAS PENDAPATAN JASA DAN BEBAN

PERUSAHAAN KONSTRUKSI PADA CV. SURYA CIPTA JAYA

(Suatu Tinjauan SAK-ETAP)

ANITA

10573 01938 10

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADYAH MAKASSAR

MAKASSAR

2014

ii

HALAMAN PENGESAHAN

Judul Skripsi : Analisis Akuntansi Atas Pendapatan Jasa Dan

Beban Perusahaan Konstruksi Pada CV. Surya

Cipta Jaya (Suatu Tinjauan SAK-ETAP)

Nama Mahasiswa : Anita

Stambuk : 10573 01938 10

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Setelah diperiksa dan diteliti, maka skripsi ini telah memenuhi persyaratan danlayak untuk diujikan.

Makassar, ......Agustus 2014Menyetujui,

Pembimbing I Pembimbing II

Muh.Amir, SE.,M.Si.,Ak. Ismail Rasulong, SE., MM.

Mengetahui,

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi

DR. H. Mahmud Nuhung, M.A Ismail Badollahi, SE., M.Si. AkKTAM :497 794 NSM: 107 3428

UNIVERSITAS MUHAMMADIYAH MAKASSAR

FAKULTAS EKONOMI DAN BISNIS

Alamat : jl. St. Alauddin no. 259 telp.0411-866972. Fax (0411) 865588 web: www.unismuh.ac.id

Menara Iqra lantai 7 Kampus Talasalapang Makassar, Sulawesi Selatan

KARTU KONTROL BIMBINGAN SKRIPSI

NAMA MAHASISWA : Anita

STAMBUK : 105 73 01938 10

JURUSAN : AKUNTANSI

PEMBIMBING : 1. Muh.Amir, SE.,M.Si.,Ak

: 2. Ismail Rasulong, SE., MM

JUDUL PROPOSAL : Analisis Akuntansi Atas Pendapatan Jasa dan Beban

Perusahaan konstruksi Pada CV.Surya Cipta Jaya (Suatu

Tinjauan PSAK – ETAP)

No Hari/Tanggal Uraian Perbaikan Tanda Tangan

UNIVERSITAS MUHAMMADIYAH MAKASSAR

FAKULTAS EKONOMI DAN BISNIS

Alamat : jl. St. Alauddin no. 259 telp.0411-866972. Fax (0411) 865588 web: www.unismuh.ac.id

Menara Iqra lantai 7 Kampus Talasalapang Makassar, Sulawesi Selatan

Catatan: Mahasiswa hanya dapat mengikuti ujian proposal jika sudah konsultasi

ke dosen pembimbing minimal 3 kali.

iii

KATA PENGANTAR

Assalamu Alaikum Wr.Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT atas rahmat dan

hidayah-Nya sehingga penulis dapat merampungkan skripsi ini. Skripsi ini

disusun sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada

Program Studi Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadyah

Makassar.

Skripsi ini disusun secara sistematis yang terdiri dari enam bab. Bab I

pendahuluan terdiri dari latar belakang, rumusan masalah, tujuan penelitian, dan

manfaat penelitian. Bab II Landasan teori , kerangka pemikiran,dan Hipotesis Bab

III metode penelitian, terdiri dari Lokasi dan waktu Penelitian, metode

pengumpulan data,jenis dan sumber data,dan metode Analisis Bab IV gambaran

umum perusahaan tempat penelitian. Bab V terdiri dari pembahasan hasil

penelitian. Bab VI terdiri dari kesimpulan dan saran.

Dalam penulisan dan penyusunan skripsi ini penulis menyadari

sepenuhnya bahwa skripsi ini dapat terselesaikan berkat bimbingan, arahan, dan

bantuan dari berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan

terima kasih dan penghargaan yang tulus kepada:

1. Bapak Dr. H. Irwan Akib, M. Pd., Rektor Universitas Muhammadiyah

Makassar yang telah memberikan pengarahan selama penulis menempuh

proses pendidikan.

iii

KATA PENGANTAR

Assalamu Alaikum Wr.Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT atas rahmat dan

hidayah-Nya sehingga penulis dapat merampungkan skripsi ini. Skripsi ini

disusun sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada

Program Studi Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadyah

Makassar.

Skripsi ini disusun secara sistematis yang terdiri dari enam bab. Bab I

pendahuluan terdiri dari latar belakang, rumusan masalah, tujuan penelitian, dan

manfaat penelitian. Bab II Landasan teori , kerangka pemikiran,dan Hipotesis Bab

III metode penelitian, terdiri dari Lokasi dan waktu Penelitian, metode

pengumpulan data,jenis dan sumber data,dan metode Analisis Bab IV gambaran

umum perusahaan tempat penelitian. Bab V terdiri dari pembahasan hasil

penelitian. Bab VI terdiri dari kesimpulan dan saran.

Dalam penulisan dan penyusunan skripsi ini penulis menyadari

sepenuhnya bahwa skripsi ini dapat terselesaikan berkat bimbingan, arahan, dan

bantuan dari berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan

terima kasih dan penghargaan yang tulus kepada:

1. Bapak Dr. H. Irwan Akib, M. Pd., Rektor Universitas Muhammadiyah

Makassar yang telah memberikan pengarahan selama penulis menempuh

proses pendidikan.

iii

KATA PENGANTAR

Assalamu Alaikum Wr.Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT atas rahmat dan

hidayah-Nya sehingga penulis dapat merampungkan skripsi ini. Skripsi ini

disusun sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada

Program Studi Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadyah

Makassar.

Skripsi ini disusun secara sistematis yang terdiri dari enam bab. Bab I

pendahuluan terdiri dari latar belakang, rumusan masalah, tujuan penelitian, dan

manfaat penelitian. Bab II Landasan teori , kerangka pemikiran,dan Hipotesis Bab

III metode penelitian, terdiri dari Lokasi dan waktu Penelitian, metode

pengumpulan data,jenis dan sumber data,dan metode Analisis Bab IV gambaran

umum perusahaan tempat penelitian. Bab V terdiri dari pembahasan hasil

penelitian. Bab VI terdiri dari kesimpulan dan saran.

Dalam penulisan dan penyusunan skripsi ini penulis menyadari

sepenuhnya bahwa skripsi ini dapat terselesaikan berkat bimbingan, arahan, dan

bantuan dari berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan

terima kasih dan penghargaan yang tulus kepada:

1. Bapak Dr. H. Irwan Akib, M. Pd., Rektor Universitas Muhammadiyah

Makassar yang telah memberikan pengarahan selama penulis menempuh

proses pendidikan.

iv

2. Bapak Dr. H. Mahmud Nuhung, M.A., selaku Dekan dan Para Pembantu

Dekan serta Staf Fakultas Ekonomi Universitas Muhammadiyah Makassar

yang telah membantu dalam kelengkapan administrasi penelitian.

3. Bapak Ismail Badollahi, SE, M.Si. Ak., Ketua Program studi/ Jurusan

Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar, yang

dengan tulus memberikan nasehat, bimbingan, semangat serta petunjuk

selama penulis menempuh pendidikan di Universitas Muhammadiyah

Makassar ini sampai pada penyusunan dan penulisan skripsi ini.

4. Bapak Muh. Amir, SE. M. Si., Ak,. selaku Pembimbing I dan Ismail

Rasulong, SE., MM selaku pembimbing II, yang senantiasa meluangkan

waktunya untuk memberikan bimbingan, arahan dan petunjuk bagi penulis

dalam rangka penulisan skripsi ini.

5. Bapak dan Ibu Dosen Program Studi/ Jurusan Akuntansi Fakultas Ekonomi

Universitas Muhammadiyah Makassar yang telah memberikan bekal ilmu

pengetahuan selama penulis duduk di bangku kuliah.

6. Ibu Kepala Pimpinan Kantor CV Surya Cipta Jaya Cabang Maros, serta

segenap pegawai yang telah membantu penulis selama penelitian ini

berlangsung.

7. Keluarga besarku tercinta yang selama ini memberikan dukungan moril dan

materil, khususnya orang tua tercinta Bapak Habir dan Ibu Halijah, Bapak

Hadri dan Ibu Nurmi dan Sepupu serta keluarga yang tidak bisa kusebutkan

namanya satu persatu.

v

8. Kepada Rekan, Sahabat serta teman dekat yang selama ini membantu saya

dalam menyelesaikan skripsi ini diantaranya, Ahmad Taufik SE., Saltiah

Amd., Ainin Arsyilini, Kasmawati, Misnawati, Salmi Ahmad, Aspina Ayu

Nengsi, Hardiana, Hasmiah dan teman-teman angkatan 2010 yang tidak

sempat saya sebutkan namanya satu persatu. Semoga pertemanan ini akan

tetap hadir dan melekat dalam hati kita masing-masing dan terima kasih atas

semua bantuanya serta pengalaman berharga yang kalian berikan padaku

selama ini.

9. Semua pihak yang telah membantu penulis, karena keterbatasan tempat

sehingga tidak dapat dituliskan namanya, namun tidak mengurangi rasa

terima kasih penulis. Semoga segala bantuan yang diberikan walau sekecil

apappun memperoleh ganjaran di sisi-Nya.

Semoga skripsi ini dapat memberikan manfaat bagi semua pihak yang

terkait, dan semoga semua bantuan dan partisipasi yang diberikan kepada penulis

bernilai ibadah di sisi Allah SWT, Amin Ya Rabbal Alamin.

Wa’alaikumsalam Wr. Wb

Makassar, Juni 2014

Penulis

vi

DAFTAR ISI

Halaman

HALAMAN JUDUL ...................................................................................... i

HALAMAN PENGESAHAN........................................................................ ii

KATA PENGANTAR.................................................................................... iii

DAFTAR ISI................................................................................................... vi

DAFTAR TABEL .......................................................................................... viii

BAB I. PENDAHULUAN

A. Latar Belakang Masalah............................................................ 1

B. Rumusan Masalah .................................................................... 5

C. Tujuan Penelitian ...................................................................... 5

D. Manfaat Penelitian .................................................................... 5

BAB II TINJAUAN PUSTAKA

A. Pengertian Akuntansi ................................................................ 6

B. Prinsip Dasar Akuntansi ............................................................ 7

C. Laporan Keuangan ..................................................................... 9

D. Pengakuan Pendapatan............................................................... 13

E. Akuntansi Untuk Jasa Konstruksi .............................................. 22

F. SAK ETAP No. 20 Tentang Pendapatan ................................... 28

G. Peraturan Pemerintah No. 40 Tahun 2009 atas

kontrak konstruk ........................................................................ 32

H. Kerangka Pikir ............................................................................ 34

vii

I. Hipotesis..................................................................................... 34

BAB III METODE PENELITIAN

A. Tempat dan Waktu Penelitian ................................................... 35

B. Metode Penelitian ..................................................................... 35

C. Jenis dan Sumber Data ............................................................. 36

D. Definisi Operasional.................................................................. 36

E. Metode Analisis Data................................................................. 37

BAB IV GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan ..................................................................... 38

B. Tujuan Pendirian......................................................................... 39

C. Struktur Organisasi .................................................................... 40

D. Kegiatan Usaha Yang Telah di Capai......................................... 43

BAB V PEMBAHASAN

A. Pengakuan Pendapatan .............................................................. 44

B. Penerapan Metode Persentase Penyelesaian Pada Perusahaan

................................................................................................... 51

C. Perhitungan Pajak Penghasilan Pasal 23 atas Kontrak Konstruksi

................................................................................................... 51

BAB VI SIMPULAN DAN SARAN

A. Kesimpulan................................................................................ 59

B. Saran .......................................................................................... 60

Daftar Pustaka

viii

DAFTAR TABEL

Halaman

GAMBAR 1 : Kerangka Pikir ..................................................................... 34

GAMBAR 2 : Struktur Organisasi CV Surya Cipta Jaya............................. 41

TABEL 1 : Anggaran Biaya Proyek....................................................... 46

TABEL 2 : Biaya Riil Pengerjaan Proyek.............................................. 47

TABEL 3 : Perhitungan Pajak................................................................ 57

TABEL 4 : Perbandingan Pengakuan Laba ........................................... 57

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Negara Indonesia sebagai negara yang sedang berkembang memerlukan

infrastruktur yang menunjang, baik dari segi pembangunan, pendidikan,

kesehatan, dan lain sebagainya. Pembangunan perumahan dan perkantoran

merupakan salah satu infrastruktur yang sangat diperlukan untuk menunjang

berbagai aspek kehidupan, dan pembangunan tersebut dikerjakan oleh pelaku

kontsruksi.

Akuntansi memiliki peranan penting dalam memberikan informasi baik

kepada pihak luar maupun bagi pihak dalam atau manajemen perusahaan dalam

menilai kinerja perusahaan pada suatu periode. Hal ini tercantum dalam laporan

keuangan yang disusun secara periodik seperti neraca yang menggambarkan

posisi harta dan utang yang dimiliki perusahaan pada periode tersebut, atau

laporan laba rugi dengan menyajikan pendapatan dan biaya yang dikeluarkan

dalam periode yang bersangkutan.

Pembangunan suatu proyek tidak terlepas dari biaya-biaya yang

dikeluarkan dan pendapatan yang harus diterima. Pengakuan pendapatan, biaya

dan laba atas pengerjaan suatu proyek harus dapat diukur dengan tepat sehingga

meminimalisasi kemungkinan terjadinya pengeluaran biaya yang terlalu besar

sehingga pendapatan dan laba yang diterima sedikit, ataupun sebaliknya.

2

Salah satu ukuran kinerja perusahaan adalah tingkat profitabilitas

perusahaan yang ditentukan oleh kemampuan perusahaan dalam memperoleh laba

pada satu periode yang tergambar dalam laporan laba rugi perusahaan. Laporan

laba rugi ini dipengaruhi oleh penentuan pendapatan dan penentuan biaya-biaya

yang telah ditetapkan oleh perusahaan. Oleh karena itu, pengakuan dan penyajian

pendapatan serta biaya dalam laporan laba rugi harus menggambarkan keadaan

yang sebenarnya terjadi.

Berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntanbilitas

Publik (SAK ETAP) No. 20 Tentang Pendapatan paragraf 20.15 untuk kontrak

konstruksi, mengatakan bahwa jika hasil kontrak konstruksi dapat diestimasi

secara andal, maka entitas harus mengakui pendapatan kontrak dan biaya kontrak

yang berhubungan dengan kontrak konstruksi masing-masing sebagai pendapatan

dan beban yang disesuaikan dengan tingkat penyelesaian aktivitas kontrak pada

akhir periode pelaporan (seringkali dimaksudkan sebagai metode persentase

penyelesaian). Estimasi hasil yang andal membutuhkan estimasi tingkat

penyelesaian, biaya masa depan dan kolektabilitas tagihan yang andal.

Harga kontrak diakui sebagai pendapatan, sedangkan biaya proyek diakui

sebagai biaya dalam laporan laba rugi pada periode akuntansi dimana pekerjaan

tersebut dilakukan. Perusahaan seharusnya mencerminkan prestasi kerja atas

proyek konstruksi yang masih berjalan apabila periode pelaksanaan kontrak

tersebut termasuk proyek jangka panjang atau lebih dari satu periode akuntansi.

Menurut Skousen (2010:587) terdapat 3 (tiga) yang digunakan untuk

mengukur kemajuan tahap penyelesaian kontrak yaitu, metode biaya ke biaya

3

(cost to cost method), metode upaya yang diperluas (effort expended method), dan

metode unit pekerjaan yang dilaksanakan (units of works performed method).

Metode yang paling umum digunakan adalah metode biaya ke biaya, karena

dalam metode ini tingkat penyelesian pekerjaan ditentukan dengan

membandingkan biaya yang telah dikeluarkan dengan taksiran mengenai jumlah

keseluruhan biaya yang akan digunakan untuk menyelesaikan proyek tersebut.

Persentase dari biaya yang terjadi terhadap total biaya yang diperkirakan

dikalikan dengan harga kontrak untuk menentukan pendapatan yang akan diakui

sampai tanggal tersebut dan sekaligus juga laba bersih yang diperkirakan dari

proyek tersebut guna memperoleh laba sampai tanggal itu. Salah satu masalah

tersulit dalam menggunakan metode ini adalah dalam mengestimasikan biaya

yang masih akan terjadi.

Salah satu perusahaan yang bergerak dibidang pengerjaan konstruksi

adalah CV. Surya Cipta Jaya yang juga merupakan anggota dari GAPENSI

(Gabungan Pelaksana Konstruksi Indonesia) Cabang Maros. Proyek konstruksi

yang telah dikerjakan oleh perusahaan ini berupa proyek jangka pendek dan

proyek jangka panjang. Adapun salah satu kegiatan konstruksi jangka panjang

yang pernah dikerjakan adalah Proyek Pembanguan Kantor Dinas Pekerjaan

Umum (Dinas PU) Kab. Maros yang proses pelaksanaannya dimulai sejak tanggal

21 Maret 2011 sampai dengan 16 September 2012. Proyek ini dilaksanakan dalam

dua periode pelaporan yaitu periode 2011 dan 2012 atau sekitar 520 hari. Pada

pelaksanaannya, proyek konstruksi ini terbagi menjadi dua tahap pengerjaan,

4

yaitu tahap pertama dimulai pada tanggal 21 Maret 2011-23 Desember 2012 dan

tahap kedua dimulai pada tanggal 7 Januari 2012-16 September 2012.

CV. Surya Cipta Jaya selama ini mengakui pendapatan dan biaya yang

diterima dan dikeluarkan setelah seluruh pengerjaan proyek diselesaikan, yang

dalam istilah akuntansi menggunakan metode kontrak selesai dalam pengakuan

pendapatannya. Hal ini tentunya tidak dapat menggambarkan pendapatan dan

biaya yang sebenarnya terjadi, sebab dalam setiap tahap pengerjaan konstruksi

terjadi biaya-biaya yang telah dikeluarkan, namun keseluruhan pendapatan dan

laba baru dapat diakui apabila proyek selesai dikerjakan.

Dampak lain yang ditimbulkan apabila perusahaan mengakui pendapatan

dan laba pada akhir penyelesaian proyek adalah perhitungan pajak dan jumlah

pajak masa yang harus dilaporkan khususnya pada pajak penghasilan pasal 23

tentunya tidak menggambarkan keadaan yang sebenarnya, hal ini disebabkan

karena pendapatan dan laba yang diakui perusahaan pada akhir periode tertentu

bukan pendapatan dan laba yang seharusnya diperoleh.

Metode kontrak selesai yang digunakan oleh perusahaan tersebut dapat

dibenarkan apabila kontrak konstruksi yang dilaksanakan perusahaan bersifat

jangka pendek, atau apabila terdapat kondisi-kondisi untuk menggunakan metode

persentase penyelesaian tidak dapat terpenuhi. Sementara itu, proyek yang

dilaksanakan oleh perusahaan tersebut memiliki sifat jangka panjang, sehingga

penerapan metode kontrak selesai untuk proyek ini dinilai tidak tepat sesuai

dengan prinsip akuntansi yang berlaku. Oleh karena itu, penulis mengangkat judul

Tugas Akhir yaitu, “Analisis Akuntansi Atas Pendapatan Jasa Dan Beban

5

Perusahaan Konstruksi Pada CV. Surya Cipta Jaya ( Suatu Tinjauan SAK-

ETAP)”.

B. Rumusan Masalah

Berdasarkan uraian tersebut di atas, maka rumusan masalah yang diajukan

penulis adalah apakah metode analisis akuntansi pendapatan jasa pada CV. Surya

Cipta Jaya sesuai dengan SAK ETAP?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah yang penulis ajukan di atas, tujuan dari

penelitian ini adalah untuk mengetahui metode analisis akuntansi pendapatan jasa

yang digunakan oleh CV. Surya Cipta Jaya sesuai dengan SAK ETAP.

D. Manfaat Penelitian

1. Manfaat Akademis

Sebagai bentuk pengaplikasian ilmu yang telah diperoleh dari bangku

perkuliahan, dan sebagai salah satu syarat menyelesaikan studi di Universitas

Muhammadiyah Makassar.

2. Manfaat Praktis

Sebagai sumbangan pemikiran dan bahan pertimbangan dalam menyelesaikan

masalah yang dihadapi perusahaan, dan sebagai bahan bacaan dan referensi

untuk penelitian berikutnya.

6

BAB II

TINJAUAN PUSTAKA

A. Pengertian Akuntansi

Menurut Sadeli (2008:2) akuntansi adalah proses mengidentifikasikan,

mengukur, dan melaporkan informasi ekonomi untuk membuat pertimbangan dan

mengambil keputusan yang tepat bagi para pemakai informasi tersebut. Selain itu,

pengertian akuntansi oleh Winarni dan Sugiyarso (2011:1) adalah sebagai suatu

proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data

keuangan suatu organisasi. Rudianto (2009:4) adalah sebuah sistem informasi

yang menghasilkan informasi keuangan kepada pihak-pihak yang berkepentingan

mengenai aktivitas ekonomi dan kondisi suatu perusahaan.

Rudianto (2009:4) mengatakan bahwa akuntansi terutama mementingkan

aktivitasnya pada desain sistem pencatatan, mempersiapkan laporan keuangan

berdasarkan data yang ada, dan menginterpretasikan laporan tersebut. Akuntansi

sering kali memeriksa pekerjaan para pemegang pembukuan. Pada perusahaan

besar akuntan memiliki tanggung jawab dan otoritas yang lebih besar

dibandingkan dengan pemegang pembukuan.

Rudianto (2009:4) menyebutkan pekerjaan akuntan pada tahap awal juga

mencakup pembukuan. Tetapi pada tahap berikutnya seorang akuntan harus

memiliki pengetahuan yang lebih banyak, pemahaman konsep yang lebih baik,

dan kemampuan analitis yang lebih tinggi dibandingkan seorang pemegang

pembukuan. Hasil dari suatu proses akuntansi disebut dengan laporan keuangan.

7

Informasi yang dihasilkan dari proses akuntansi tersebut harus dapat menjawab

kebutuhan umum para pemakainya, karena itu laporan keuangan suatu badan

usaha harus memiliki kualitas yang diperlukan oleh berbagai pihak yang

memerlukan informasi keuangan tersebut.

B. Prinsip (Konsep) Dasar Akuntansi

Menurut Samryn (2012:4), Prinsip (konsep) dasar dalam penyusunan

standar akuntansi adalah sebagai berikut:

1. Prinsip biaya historis

Prinsip ini mengandung makna bahwa akuntansi diselenggarakan dengan

menggunnakan nilai-nilai yang sesungguhnya terjadi berdasarkan fakta pada saat

terjadinya transaksi di masa lalu.Di Indonesia,penyimpangan dan prinsip ini dapat

dilakukan melalui revaluasi yang disetujui pemerintah.

2. Prinsip pengakuan pendapatan

Pendapatan diakui pada saat realisasi penyerahan hak atas barang atau jasa

kepada pihak pelanggan atau pembeli. Ketika hak atas barang atau jasa sudah

berpindah maka pendapatan dapat diakui sekalipun barangnya belum dikirimkan

kepada pelanggan, atau sekalipun belum menerima uang hasil penjualannya.

Pendapatan diakui pada saat terjadinya penjualan barang atau jasa, yaitu

pada saat ada kepastian mengenai besarnya pendapatan yang diukur dengan aktiva

yang diterima. Pengakuan pendapatan selama produksi biasanya terjadi dalam

kontrak pembangunan jangka panjang. Pendapatan diakui berdasarkan persentase

penyelesaian dalam pekerjaan pembangunan walaupun belum terjadi serah terima

pekerjaan. Dengan cara seperti ini pendapatan dapat diakui dalam periode-periode

8

dimana pekerjaan pembangunan dikerjakan dan tidak harus menunggu sampai

seluruh pekerjaan selesai dan dilakukan serah terima.

3. Prinsip mempertemukan

Prinsip ini mengandung makna bahwa pendapatan yang harus

dipertemukan dengan biaya atau pengorbanan dimana pengorbanan tersebut

memberikan manfaat. Karena biaya itu harus dipertemukan dengan

pendapatannya maka pembebanan biaya sangat tergantung pada saat pengakuan

pendapatan. Apabila pengakuan suatu pendapatan ditunda, maka pembebanan

biayanya juga akan ditunda sampai saat diakuinya pendapatan. Salah satu akibat

dari prinsip ini adalah digunakannya dasar waktu dalam pembebanan biaya.

Dalam prakteknya digunakan jurnal-jurnal penyesuaian setiap akhir periode untuk

mempertemukan biaya dengan pendapatan.

4. Prinsip konsistensi

Prinsip ini memberikan pegertian bahwa akuntansi harus diselenggrakan

dengan menerapkan metode dan prosedur akuntansi yang sama dengan periode

sebelumnya.

Laporan keuangan suatu perusahaan seringkali dibandingkan dengan

tahun-tahun sebelumnya. Agar laporan tersebut dapat diperbandingkan, maka

metode dan prosedur-prosedur yang digunakan dalam proses akuntansi harus

diterapkan secara konsisten dari tahun ke tahun, sehingga bila terdapat perbedaan

antara satu pos dalam dua periode, dapat segera diketahui bahwa perbedaan itu

bukan selisih akibat penggunaan metode yang berbeda. Konsistensi tidak

dimaksudkan sebagai larangan penggantian metode, sehingga masih

9

dimungkinkan untuk mengadakan perubahan metode yang dipakai. Tetapi jika

terjadi penggantian, akibat yang timbul harus dapat dijelaskan dalam laporan

keuangan.

5. Prinsip pengungkapan penuh

Prinsip ini mengharuskan penyelenggaraan akuntansi dengan

mengungkapkan secara memadai atas semua item yang disajikan dalam laporan

keuangan. Karena informasi yang disajikan itu merupakan ringkasan dari

transaksi-transaksi dalam satu periode dan juga saldo-saldo dari rekening-

rekening tertentu.

C. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Baridwan (2004:17), laporan keuangan merupakan ringksasan

dari suatu proses pencatatan, merupakan ringkasan dari transaksi-transaksi

keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan

ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-

tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Di samping itu,

laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu

sebagai laporan kepada pihak-pihak di luar perusahaan.

Sadeli (2008:18) mengatakan bahwa laporan keuangan adalah laporan

tertulis yang memberikan informasi kuantitatif tentang posisi keuangan dan

perubahan-perubahannya, serta hasil yang dicapai selama periode tertentu. Posisi

keuangan memberikan gambaran tentang bagaimana susunan kekayaan yang

dimiliki perusahaan dan sumber-sumber kekayaan itu didapat. Perubahan posisi

10

keuangan menunjukkan kemajuan perusahaan, memberikan gambaran tentang

apakah perusahaan memperoleh laba dalam melaksanakan kegiatannya, dan

apakah perusahaan mengalami perkembangan yang menunjukkan manajemen

telah mengelola perusahaan dengan berhasil.

Menurut Sadeli (2008:18) laporan keuangan dibuat dengan maksud untuk

memberikan gambaran atau laporan kemajuan yang secara periodik dilakukan

pihak manajemen perusahaan yang bersangkutan. Dengan kata lain, laporan

keuangan bertujuan untuk menyediakan informasi yang menyangkut posisi

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Jenis-jenis Laporan Keuangan

SAK ETAP Bab 3 Paragraf 3.12 tentang penyajian laporan keuangan

menyatakan bahwa laporan keuangan lengkap terdiri dari komponen-komponen

sebagai berikut:

a. Neraca

Neraca adalah laporan yang menunjukkan keadaan keuangan suatu unit

usaha pada tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah

harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang

disebut passiva, atau dengan kata lain, aktiva adalah investasi di dalam

perusahaan, dan passiva merupakan sumber-sumber yang digunakan untuk

investasi tersebut. Oleh karena itu, dapat dilihat dalam neraca bahwa jumlah

aktiva akan sama besar dengan jumlah pasiva, dimana pasiva itu terdiri dari dua

11

golongan kewajiban yaitu kewajiban kepada pihak luar yang disebut utang dan

kewajiban terhadap pemilik perusahaan yang disebut modal.

Utang merupakan milik kreditur yang ditanamkan dalam perusahaan dan

jumlah-jumlah ini merupakan kewajiban perusahaan yang harus dilunasi. Cara

pelunasan utang ini bermacam-macam, bisa dengan uang atau pun dibayar dengan

barang atau jasa.

Modal menunjukkan jumlah milik para pemilik yang ditanamkan dalam

perusahaan. Jumlah ini timbul dari setoran para pemilik dan para perubahan-

perubahan nilai aktiva yang terjadi karena hasil usaha perusahaan. Modal ini

bukan merupakan jumlah yang harus dilunasi, tetapi dalam hal likuidasi, para

pemilik baru menerima pelunasan sesudah para kreditur dilunasi.

b. Laporan laba-rugi

Laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan-

pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu.

Selisih antara pendapatan-pendapatan dan biaya merupakan laba yang diperoleh

atau rugi yang diderita oleh perusahaan.

Laporan laba rugi yang kadang-kadang disebut laporan penghasilan atau

laporan pendapatan dan biaya merupakan tali penghubung dua neraca yang

berurutan.

12

c. Laporan perubahan modal (ekuitas)

Laporan perubahan modal yaitu laporan yang menunjukkan sebab-sebab

perubahan ekuitas dari jumlah pada awal periode menjadi jumlah ekuitas pada

akhir periode.

d. Laporan arus kas

Laporan arus kas adalah laporan yang menyajikan informasi yang relevan

tentang penerimaan dan pengeluaran kas suatu perusahaan selama suatu periode.

Laporan arus kas menunjukkan arus kas masuk dan keluar yang dibedakan

menjadi arus kas operasi, arus kas investasi, dan arus kas pendanaan.

e. Catatan atas laporan keuangan

Catatan atas laporan keuangan adalah catatan dan laporan lain merupakan

bagian integral yang tak terpisahkan dari laporan keuangan. Catatan-catatan ini

tergantung pada kebijakan akuntansi yang digunakan pada waktu mempersiapkan

laporan keuangan dan memberi tambahan detail mengenai beberapa bagian di

laporan keuangan.

3. Tujuan Laporan Keuangan

Tujuan umum laporan keuangan menurut Sadeli (2008:18) adalah sebagai

berikut:

a. Menyajikan informasi yang dapat diandalkan tentang kekayaan dan

kewajiban.

b. Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan

13

bersih perusahaan sebagai hasil dari kegiatan usaha.

c. Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan

bersih yang bukan berasal dari kegiatan usaha.

d. Menyajikan informasi yang dapat membantu para pemakai dalam menaksir

kemampuan perusahaan memperoleh laba.

e. Menyajikan informasi lain yang sesuai/relevan dengan keperluan para

pemakainya.

Menurut SAK ETAP Bab 2 Paragraf 2.1, tujuan laporan keuangan adalah

menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus kas

suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan

keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan

keuangan khusus untuk memenuhi kebutuhan informasi tertentu. Dalam

memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah

dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas

sumber daya yang dipercayakan kepadanya.

D. Pengakuan Pendapatan

1. Pengertian Pengakuan

Pengakuan menurut Kieso (2008:515) adalah proses untuk mencatat atau

memasukkan secara formal suatu pos dalam akun dan laporan keuangan entitas.

Pengakuan ini meliputi penjelasan suatu pos baik dengan kata-kata maupun

angka, dan jumlah itu termasuk dalam angka total laporan keuangan.

Pengakuan tidak sama dengan realisasi, walaupun keduanya kadang-

kadang digunakan secara bergantian untuk menerangkan suatu hal dalam literatur

14

dan praktik akuntansi. Realisasi adalah proses mengkonversi sumber daya dan hak

nonkas menjadi uang dan paling tepat digunakan dalam akuntansi serta pelaporan

keuangan dengan mengacu pada penjualan aktiva secara tunai atau klaim atas kas.

Pengakuan merupakan pencatatan jumlah rupiah secara resmi ke dalam sistem

akuntansi sehingga jumlah tersebut terrefleksi dalam statemen keuangan.

2. Pengertian Pendapatan

Salah satu tolak ukur keberhasilan usaha yang dilakukan sebuah

perusahaan adalah pendapatan. Terdapat beberapa pengertian pendapatan menurut

para ahli diantaranya:

Pendapatan menurut Kieso (2008:516) adalah Arus masuk aktiva dan/atau

penyelesaian kewajiban akibat penyerahan atau produksi barang, pemberian jasa,

atau kegiatan menghasilkan laba lainnya yang membentuk operasi utama atau inti

perusahaan yang berkelanjutan selama suatu periode.

Soemarso (2004:54) mengemukakan pendapatan adalah jumlah yang

dibebankan kepada langganan untuk barang dan jasa yang dijual. Pendapatan juga

dapat didefinisikan sebagai kenaikan bruto dalam modal (biasanya melalui

diterimanya suatu aktiva dari langganan) yang berasal dari barang dan jasa yang

dijual.

Menurut Baridwan (2004:10) menyatakan pendapatan adalah aliran masuk

harta-harta (aktiva) yang timbul adri penyerahan barang atau jasa yang dilakukan

oleh suatu unit usaha selama suatu periode tertentu.

Skousen (2010:561) mengatakan pendapatan adalah arus masuk atau

penyelesaian kewajiban (atau kombinasi keduanya) dari pengiriman atau produksi

15

barang, memberikan jasa atau melakukan aktivitas lain yang merupakan aktivitas

utama atau aktivitas sentral yang sedang berlangsung.

Berdasarkan pendapat yang dikemukakan oleh para ahli akuntansi

tersebut, maka dapat disimpulkan bahwa pendapatan berasal dari kegiatan utama

perusahaan. Kegiatan tersebut dapat berupa pengiriman barang atau jasa dimana

kegiatan ini mengakibatkan penambahan aktiva atau penurunan kewajiban

perusahaan. Dengan melihat defenisi dari pengakuan dan pendapatan di atas,

maka dapat diketahui bahwa pengakuan pendapatan adalah proses pencatatan

secara formal penerimaan perusahaan atas kegiatan operasi yang telah

dilakukannya baik dari penjualan barang, ataupun pemberian jasa kepada

pelanggan yang membentuk operasi utama atau inti sebuah entitas yang memiliki

sifat berkelanjutan selama satu periode.

3. Prinsip Pengakuan Pendapatan

Kieso (2008:515) menyebutkan prinsip pengakuan pendapatan

menetapkan bahwa pendapatan diakui pada saat direalisasi, atau dapat direalisasi

dan dihasilkan. Oleh karena itu, pengakuan pendapatan yang tepat meliputi tiga

hal, yaitu:

a. Pendapatan direalisasi apabila barang dan jasa ditukar dengan kas atau klaim

atas kas (piutang).

b. Pendapatan dapat direalisasi apabila aktiva yang diterima dalam pertukaran

segera dapat dikonversi menjadi kas atau klaim atas kas dengan jumlah yang

diketahui.

16

c. Pendapatan dihasilkan (earned) apabila entitas bersangkutan pada hakikatnya

telah menyelesaikan apa yang seharusnya dilakukan untuk mendapat hak atas

manfaat yang dimiliki oleh pendapatan itu, yakni apabila proses

menghasilkan laba telah selesai atau sebenarnya telah selesai.

Suatu studi yang dilakukan FASB dalam Kieso (2008:517) menemukan

dua alasan umum yang sering terjadi berkaitan dengan hal-hal yang menyimpang

dari dasar penjualan. Alasan yang pertama adalah keinginan untuk mengakui laba

lebih awal (recognize earlier) dalam proses menghasilkan laba, dan bukan pada

saat penjualan. Pengakuan pendapatan lebih awal adalah tepat jika terdapat tingkat

kepastian yang tinggi mengenai jumlah pendapatan yang dihasilkan.

Alasan yang kedua adalah keinginan untuk menangguhkan pengakuan

pendapatan setelah saat penjualan. Penangguhan pengakuan dinilai tepat jika

tingkat ketidakpastian mengenai jumlah pendapatan ataupun biaya cukup tinggi,

atau jika penjualan bukan merupakan penyelesaian yang substansial dari proses

menghasilkan laba.

4. Metode Pengakuan Pendapatan

Terdapat empat alternatif yang dapat digunakan dalam proses pengakuan

pendapatan dalam Kieso (2008:517), sebagai berikut:

a. Pengakuan pendapatan pada saat penjualan (penyerahan)

Kedua syarat untuk mengakui pendapatan yaitu direaliasasi atau dapat

direalisasi dan dihasilkan biasanya terpenuhi pada saat produk atau barang dagang

17

diserahkan atau jasa diberikan kepada pelanggan. Pendapatan pada saat

penyerahan terdiri atas,

1.) Penjualan dengan perjanjian beli kembali

Dalam suasi ini, hak milik legal telah berpindah pada pembeli namun resko

kepemilikan tetap berada pada penjual. Untuk itu jika terjadi perjanjian beli

kembali dengan harga tertentu dan harga tersebut dapat menutupi semua

biaya persediaan ditambah biaya kepemilikan yang terkait, maka persediaan

dan kewajiban terhadap itu tetap dalam pembukuan penjualan dengan kata

lain tidak terjadi penjualan.

2.) Penjualan dengan hak retur

Pengakuan untuk akuntansi untuk situasi seperti ini sebenrnya normal, namun

jika tingkat retur tinggi maka perlu dilakukan penundaan pelaporan penjualan

sampai hak retur habis masa berlakunya.

Untuk itu terdapat tiga metode pengakuan pendapatan alternatif jika penjual

mengalami sittuasi ini yaitu:

a. Tidak mencatat penjualan sampai seluruh hak retur habis masa berlakunya

b. Mencatat penjualan tetapi mengurangi penjualan dengan estimasi retur

dimasa depan

c. Mencatat penjualan serta memperhitungkan retur pada saat terjadi

3.) Trade Loading

Trade Loading dan Channel Stuffing merupakan praktik yang gila, licik, dan

tidak ekonomis melalui praktik ini pabrikan membujuk pelanggan mereka

18

untuk membeli produk dari pada yang bisa mereka jual kembali atau dengan

kata lain mencatat pembukuan hari ini untuk pendapatan yang akan datang.

b. Pengakuan pendapatan sebelum penyerahan

Kebanyakan pengakuan pendapatan pada saat penjualan (penyerahan)

dilakukan karena sebagian besar ketidakpastian mengenai proses menghasilkan

laba dan harga pertukaran sudah diketahui. Akan tetapi, pada situasi tertentu

pendapatan diakui sebelum penyelesaian dan penyerahan. Misalnya akuntansi

kontrak konstruksi yang mengakui dua metode yang berbeda yaitu metode

kontrak selesai dan metode persentase penyelesaian.

1.) Metode kontrak selesai pendapatan dan laba kotor hanya diakui pada saat

penjualan yaitu, pada saat kontrak diselesaikan. Menurut metode ini,

perusahaan mengakumulasi biaya kontrak jangka panjang dalam proses,

tetapi tidak ada pembebanan atau pengkreditan interim ke akun laporan laba

rugi seperti pendapatan, biaya, dan laba kotor. Metode ini hanya digunakan

jika suatu entitas terutama memiliki kontrak jangka pendek, atau syarat-syarat

untuk menggunakan metode persentase penyelesaian tidak dapat terpenuhi,

atau terdapat bahaya melekat dalam kontrak itu diluar resiko bisnis normal

dan berulang.

Kelebihan utama dari metode kontrak selesai adalah bahwa pendapatan yang

dilaporkan didasarkan atas hasil akhir dan bukan estimasi pekerjaan yang

belum dilaksanakan. Sedangkan kelemahan utamanya adalah bahwa metode

ini tidak mencerminkan kinerja masa berjalan apabila periode kontrak

mencakup lebih dari saru periode akuntansi.

19

2.) Metode persentase penyelesaian

Mengakui pendapatan, biaya, dan laba kotor sesuai dengan tercapainya

kemajuan ke arah penyelesaian kontrak jangka panjang. Menurut metode ini,

suatu perusahaan mengakui pendapatan dan biaya dari suatu kontrak saat

kontrak tersebut sedang bergerak menuju penyelesaian dan bukannya

menangguhkan pengakuan dari unsur-unsur ini sampai kontrak selesai.

Metode ini digunakan hanya jika estimasi kemajuan kearah penyelesaian,

pendapatan, serta biaya secara layak dapat dipercaya, dan memenuhi syarat-

syarat berikut :

a. Kontrak itu secara jelas menetapkan hak-hak yang dapat dipaksakan

pemberlakuannya mengenai barang atau jasa yang diberikan dan diterima

oleh pihak yang terlibat dalam kontrak, imbalan yang akan dipertukarkan,

serta cara dan cara penyelesaian

b. Pembeli dapat diharapkan untuk memenuhi semua kewajiban dalam

kontrak

c. Kontraktor dapat diharapkan untuk melaksanakan kewajiban kontraktual

tersebut

Kelebihan utama dari metode ini yaitu dapat melaporkan keadaan/posisi

keuangan secara akurat dan aktual. Sedangkan kelemahannya yaitu

sewaktu-waktu dapat terjadi perubahan estimasi biaya sehingga

memerlukan penyesuaian terlebih dahulu.

c. Pengakuan pendapatan setelah penyerahan

20

Dalam beberapa kasus, hasil penagihan atas harga jual tidak dapat dipastikan

secara layak sehingga pengakuan pendapatan akan ditangguhkan. Ada dua

metode yang dapat digunakan dalam menagguhkan pengakuan pendapatan

setelah penyerahan yaitu metode akuntansi penjualan cicilan dan metode

pemulihan biaya.

1.) Metode akuntansi penjualan cicilan

Dalam metode akuntansi penjualan cicilan mengakui laba dalam periode-

periode diterimanya hasil penagihan dan bukan dalam periode penjualan.

Metode ini dapat dibenarkan atas dasar bahwa tidak ada pendekatan yang

layak untuk mengestimasi tingkat kertetagihan, maka pendapatan tidak boleh

diakui sampai kas berhasil ditagih.

2.) Metode pemulihan biaya

Dalam metode pemuliahan biaya, tidak ada laba yang diakui sampai

pembayaran kas oleh pembeli melebihi harga pokok barang dagang yang

dijual oleh penjual. Setelah semua biaya dipulihkan penjual, setiap tambahan

kas yang tertagih dimasukkan dalam laba. Laporan laba rugi untuk periode

penjualan melaporkan pendapatan penjualan, harga pokok penjualan, serta

laba kotor baik jumlah yang diakui selama periode berjalan maupun jumlah

yang ditangguhkan. Laba kotor yang ditangguhkan dikurangkan dari piutang

terkait dengan neraca. Laporan laba rugi selanjutnya melaporkan laba kotor

sebagai pos pendapatan terpisah apabila laba kotor diakui pada saat

dihasilkan.

21

d. Pengakuan pendapatan untuk transaksi penjualan khusus

Terdapat dua jenis transaksi yang cukup unik namun sering dilakukan

yaitu transaksi waralaba (franchise) dan konsinyasi (consignment).

1.) Waralaba ( Franchise )

Peruasahaan waralaba memperoleh pendapatan dari sumber penjualan

waralaba awal dan aktiva atas jasa terakit dan dari iuran yang

berkesinambungan yang didasarkan pada pengoperasian waralaba.

Franchisor adalah pihak yang memberikan hak bisnis dalam waralaba dan

franchisee adalah pihak yang mengoperasikan bisnis waralaba.

Dalam perjanjian waralaba iuran awal dicatat sebagai pendapatan hanya bila

dan ketika franchisor melaksanakan pelaksanaan substansial jasa yang wajib

ia laksanakan dan penagihan iuran dapat dipastikan secara layak. Iuran

waralaba yang berkesinambungan diakui sebagai pendapatan saat dihasilkan

dan dapat ditagih dari franchisee.

2.) Konsinyasi ( consignment )

Dalam perjanjian konsinyasi, Consignor (pabrikan) mengirim barang dagang

kepada Consignee (dealer) yang bertindak sebagai agen yang menerima

barang dagang dn setuju untuk menjual dan menjaga barang tersebut. Kas

yang diterima dari pelanggan dikirim kepada consignor setelah dikurangi

komisi penjualan dan semua beban yang dapat dikenakan. Pendapatan hanya

diakui setelah consignor menerima pemberitahuan penjualan dan

pengiriman kas dari consignee.

22

E. Akuntansi Untuk Jasa Konstruksi

1. Pengertian Jasa Konstruksi

Menurut Kurniawan (2011:1) konstruksi adalah suatu kegiatan

membangun sarana maupun prasarana yang meliputi pembangunan gedung

(building construction), pembangunan prasarana sipil (civil engineer), dan

instalasi mekanikal dan elektrikal. Pada umumnya kegiatan konstruksi dimulai

dari perencanaan yang dilakukan oleh konsultan perencana (team leader) dan

kemudian dilaksanakan oleh kontraktor konstruksi atau manajer proyek/kepala

proyek.

Kurniawan (2011:1) mengatakan bahwa jasa konstruksi adalah jasa yang

berhubungan dengan pelaksanaan pembangunan prasarana dan sarana fisik yang

dalam pelaksanaan, penggunaan, atau pemanfaatannya menyangkut kepentingan

dan keselamatan masyarakat, pemakaian prasarana dan sarana tersebut serta

ketertiban pembangunan dan lingkungannya. Perusahaan jasa konstruksi adalah

perusahaan yang berbentuk badan hukum yang bergerak dibidang usaha jasa

konstruksi dan meliputi kegiatan usaha jasa konstruksi (konsultan) dan/atau

pelaksana jasa konstruksi (kontraktor).

Menurut Undang-undang tentang Jasa konstruksi dalam Kurniawan

(2011:2) jasa konstruksi adalah layanan jasa konsultansi perencanaan pekerjaan

konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi dan layanan jasa

konsultansi pengawasan pekerjaan konstruksi. Pekerjaan konstruksi adalah

keseluruhan atau sebagian rangkaian kegiatan perencanaan dan/atau pelaksanaan

beserta pengawasan yang mencakup pekerjaan arsitektural, sipil, mekanikal,

23

elektrikal dan tata lingkungan masing-masing beserta kelengkapannya untuk

mewujudkan suatu bangunan atau bentuk fisik lain.

Berdasarkan pengertian dalam undang-undang tersebut maka dalam

masyarakat terbentuklah istilah usaha jasa konstruksi, yaitu usaha tentang jasa

atau servis di bidang perencana, pelaksana dan pengawas konstruksi yang

semuanya disebut penyedia jasa yang dulu lebih dikenal dengan bowher atau

owner. Disisi lain muncul istilah pengguna jasa yaitu yang memberikan pekerjaan

yang bisa berbentuk orang perseorangan, badan usaha maupun instansi

pemerintah.

Mengacu pada istilah tersebut di atas, dapat ditarik kesimpulan mengenai

pengertian usaha jasa konstruksi adalah salah satu usaha dalam sektor ekonomi

yang berhubungan dengan suatu perencanaan atau pelaksanaan dan atau

pengawasan suatu kegiatan konstruksi untuk membentuk suatu bangunan atau

bentuk fisik lain yang dalam pelaksanaan penggunaan atau pemanfaatan bangunan

tersebut menyangkut kepentingan dan keselamatan masyarakat

pemakai/pemanfaat bangunan tersebut, tertib pembangunannya serta kelestarian

lingkungan hidup.

2. Metode Persentase Penyelesaian dalam Pengakuan Pendapatan Jasa

Konstruksi

Skousen (2010:584) mengatakan akuntansi persentase penyelesaian

(persentage of completion accounting) adalah suatu alternatif yang dikembangkan

untuk menghubungkan pengakuan pendapatan untuk jenis kontrak konstruksi

jangka panjang terhadap aktivitas-aktivitas dari suatu perusahaan dalam

24

memenuhi kontrak tersebut. Menurut metode ini, suatu perusahaan mengakui

pendapatan dan biaya suatu kontrak saat kontrak tersebut bergerak menuju

penyelesaian dan bukannya menangguhkan pengakuan dari unsur-unsur ini

sampai kontrak selesai.

Dasar pemikiran digunakannya akuntansi persentase penyelesaian dalam

Kieso (2008:521) adalah bahwa dalam kebanyakan kontrak ini pembeli dan

penjual mendapat hak yang dapat dipaksakan pemberlakuannya (enforceable

rights). Pembeli memiliki hak legal untuk mensyaratkan kinerja tertentu atas

kontrak. Sementara penjual memiliki hak untuk meminta pembayaran sesuai

dengan kemajuan proses yang menjadi bukti hak kepemilikan pembeli.

Akibatnya, terjadi penjualan yang terus-menerus selama pekerjaan berlangsung,

dan pendapatan harus diakui sesuai itu.

Keiso (2008:522) menyebutkan metode persentase penyelesaian harus

digunakan perusahaan apabila estimasi kemajuan ke arah penyelesaian,

pendapatan, serta biaya secara layak dapat dipercaya, dan semua syarat berikut ini

terpenuhi:

a. Kontrak itu secara jelas menetapkan hak-hak yang dapat dipaksakan

pemberlakuannya mengenai barang atau jasa yang akan diberikan dan

diterima oleh pihak yang terlibat dalam kontrak, imbalan yang akan

dipertukarkan, serta cara dan syarat penyelesaian.

b. Pembeli dapat diharapkan untuk memenuhi semua kewajiban dalam kontrak.

c. Kontraktor dapat diharapkan untuk melaksanakan kewajiban kontraktual

tersebut.

25

Kieso (2008:523) mengatakan terdapat tiga perhitungan yang harus

dilakukan dalam pengakuan pendapatan menggunakan metode persentase

penyelesaian, yaitu sebagai berikut:

1. Menghitung persentase penyelesaianBiaya yang terjadi sampai tanggal iniEstimasi total biaya terkini = Persentase Penyelesaian2. Menghitung pendapatan yang diakui sampai tanggal iniPersentase Penyelesaian × Estimasi Total Pendapatan =Pendapatan Laba kotor yang akan diakui sampai tanggal ini3. Menghitung pendapatan periode berjalanPendapatan sampai tanggal ini − Pendapatan periode berjalan= Pendapatan periode berjalan

Berdasarkan rumus perhitungan tersebut di atas, diperlukan beberapa ayat

jurnal untuk mencatat pengeluaran biaya dan pengakuan pendapatan dengan

menggunakan metode persentase penyelesaian, yaitu:

a. Jurnal untuk mencatat biaya konstruksi

Konstruksi dalam proses xxx

Bahan, kas, hutang, dan sebagainya xxx

b. Jurnal untuk mencatat termin

Piutang usaha xxx

Penagihan atas konstruksi dalam proses xxx

26

c. Jurnal untuk mencatat hasil penagihan

Kas xxx

Piutang usaha xxx

d. Jurnal untuk mengakui pendapatan dan laba kotor

Konstruksi dalam proses xxx

Beban konstruksi xxx

Pendapatan dari kontrak jangka panjang xxx

e. Jurnal untuk mencatat penyelesaian kontrak

Penagihan atas konstruksi dalam proses xxx

Konstruksi dalam proses xxx

Mengacu pada ayat jurnal tersebut di atas, perusahaan konstruksi dapat

menyajikan laporan keuangan apabila menggunakan metode persentase

penyelesaian sebagai berikut:

27

1. Neraca

2011 2012

Aktiva Lancar:

Piutang Usaha xxx xxx

Persediaan

Konstruksi dalam proses xxx

Dikurangi: Penagihan xxx

Biaya dan laba yang diakui

Melebihi penagihan xxx

Kewajiban Lancar:

Penagihan melebihi biaya

Dan laba yang diakui xxx

Sumber : Kieso (2008:527)

2. Laporan Laba-rugi

2011 2012

Pendapatan dari kontrak jangka panjang xxx xxx

Biaya konstruksi xxx xxx

Laba kotor xxx xxx

Sumber : Kieso (2008:527)

Skousen (2010:587), mengatakan kontrak kontruksi jangka panjang

sebaiknya dilaporkan dengan menggunakan metode persentase penyelesaian

dengan memperhatikan:

28

a. Estimasi yang dapat diandalkan dapat dibuat atas pendapatan kontrak, biaya

kontrak, dan sejauh mana kemajuan ke arah penyelesaian.

b. Kontrak dengan jelas menyebutkan hak yang dapat dilaksanakan mengenai

barang atau jasa yang akan disediakan dan diterima oleh kedua belah pihak,

pertimbangan untuk menukar, dan sifat serta persyaratan penyelesaian.

c. Pembeli dapat diharapkan untuk memenuhi kewajiban dalam kontrak.

d. Kontraktor dapat diharapkan untuk melakukan kewajiban kontrak.

Skousen (2010:589) mengatakan bahwa baik dalam metode persentase

penyelesaian maupun metode kontrak selesai, semua biaya baik langsung maupun

tidak langsung yang dapat dialokasikan dari kontrak dibebankan ke rekening

persediaan. Perbedaan pencatatan antara kedua metode berhubungan dengan

waktu pengakuan pendapatan dan beban, yaitu waktu ketika estimasi laba yang

diperoleh diakui beserta dengan dampaknya dalam laporan laba rugi dan neraca.

F. SAK ETAP No. 20 Tentang Pendapatan

1. Kontrak Konstruksi

Beberapa ketentuan-ketentuan dalam SAK ETAP Bab 20 Tentang

Pendapatan mengenai kontrak konstruksi dan metode persentase penyelesaian:

Paragraf 20.15, jika hasil kontrak konstruksi dapat diestimasi secara

andal, maka entitas harus mengakui pendapatan kontrak dan biaya kontrak yang

berhubungan dengan kontrak konstruksi masing-masing sebagai pendapatan dan

beban yang disesuaikan dengan tingkat penyelesaian aktivitas kontrak pada akhir

periode pelaporan (seringkali dimaksudkan sebagai metode persentase

29

penyelesaian). Estimasi hasil yang andal membutuhkan estimasi tingkat

penyelesaian, biaya masa depan dan kolektabilitas tagihan yang andal.

Paragraf 20.17, ketika suatu kontrak meliputi sejumlah aset, konstruksi

dari setiap aset harus diperlakukan sebagai suatu kontrak konstruksi yang terpisah

jika:

a. Proposal yang terpisah telah diserahkan untuk setiap aset;

b. Setiap aset telah dinegosiasikan secara terpisah dan kontraktor dan pelanggan

telah menerima atau menolak bagian kontrak tersebut yang berhubungan

dengan setiap aset; dan

c. Biaya dan pendapatan setiap aset dapat diidentifikasi.

Paragraf 20.18, suatu kontrak gabungan, baik dengan pelanggan tunggal

maupun dengan beberapa pelanggan, harus diperlakukan sebagai suatu kontrak

konstruksi tunggal ketika:

1. Kelompok kontrak tersebut dinegosiasikan sebagai paket tunggal;

2. Kontrak-kontrak tersebut saling berhubungan erat sehingga mereka, sebagai

akibatnya, menjadi bagian dari suatu proyek tunggal dengan suatu margin

laba keseluruhan; dan

3. Kontrak-kontrak tersebut dikerjakan bersama-sama atau dalam urutan yang

berkesinambungan.

2. Metode Persentase Penyelesaian

Paragraf 20.18, entitas melakukan penelaahan dan (jika perlu) mengubah

estimasi pendapatan dan biaya saat transaksi jasa atau kontrak konstruksi

berlangsung. Entitas harus menentukan tingkat penyelesaian dari suatu transaksi

30

atau kontrak dengan menggunakan metode yang dapat mengukur dengan andal

sebagian besar pekerjaan yang dilaksanakan.

Metode yang meliputi:

a. Proporsi biaya yang terjadi dari pekerjaan yang telah diselesaikan sampai

sekarang dibandingkan dengan total estimasi biaya. Biaya yang terjadi dari

pekerjaan yang telah diselesaikan sampai sekarang tidak termasuk biaya yang

berhubungan dengan aktivitas masa depan, seperti bahan baku atau

pembayaran di muka;

b. Survei atas pekerjaan yang telah diselesaikan; atau

c. Penyelesaian proporsi fisik dari transaksi jasa atau kontrak kerja.

Pembayaran tahapan pekerjaan dan pembayaran di muka yang diterima

dari pelanggan seringkali tidak mencerminkan pekerjaan yang telah selesai.

Entitas harus mengenali biaya yang berhubungan dengan aktivitas masa depan

atas transaksi atau kontrak, misalnya bahan baku atau pembayaran di muka,

sebagai suatu aset jika biaya tersebut memiliki kemungkinan besar untuk

dipulihkan. Biaya seperti itu menandakan suatu jumlah yang terutang dari

pelanggan dan tergolong sebagai pekerjaan yang sedang berjalan.

Entitas harus secepatnya mengakui sebagai beban atas semua biaya yang

tidak mungkin dipulihkan. Jika hasil dari kontrak konstruksi tidak dapat

diestimasi secara andal, maka entitas:

a. Harus mengakui pendapatan hanya sebesar nilai biaya kontrak yang memiliki

kemungkinan besar untuk dipulihkan; dan

b. Mengakui biaya kontrak sebagai beban sesuai dengan periode terjadinya.

31

Paragraf 20.24, jika ada kemungkinan bahwa harga perolehan kontrak

akan melebihi jumlah pendapatan kontrak dalam kontrak konstruksi, maka

ekspektasi kerugian harus segera diakui sebagai beban.

Paragraf 20.25, jika kolektibilitas dari suatu jumlah yang telah diakui

sebagai pendapatan kontrak tidak mungkin lagi, maka entitas harus mengakui

jumlah yang tidak tertagih tersebut sebagai beban bukan melakukan suatu

penyesuaian atas jumlah pendapatan kontrak.

3. Istilah-istilah yang Berkaitan dengan Jasa Konstruksi

Berdasarkan Pernyataan Standar Akuntansi Keuangan No.34 (2012:Baris

22), terdapat beberapa istilah yang berkaitan dengan jasa konstruksi, diantaranya

sebagai berikut:

a. Kontrak konstruksi adalah suatu kontrak yang dinegosiasikan secara khusus

untuk konstruksi suatu aset atau suatu kombinasi aset yang berhubungan erat

satu sama lain atau saling tergantung dalam hal rancangan, teknologi dan

fungsi atau tujuan atau penggunaan pokok.

b. Kontrak harga tetap adalah kontrak konstruksi dengan syarat bahwa

kontraktor telah mneyetujui nilai kontrak yang telah ditentukan, atau tarip

tetap yang telah ditentukan per unit output, yang dalam beberapa hal tunduk

pada ketentuan-ketentuan kenaikan biaya.

c. Kontrak biaya-plus adalah kontrak konstruksi dimana kontraktor

mendapatkan penggantian untuk biaya-biaya yang telah diijinkan atau telah

ditentukan, ditambah imbalan dengan persentase terhadap biaya atau imbalan

tetap.

32

d. Suatu klaim adalah jumlah yang diminta kontraktor kepada pemberi kerja

atau pihak lain sebagai penggantian untuk biaya-biaya yang tidak termasuk

dalam nilai kontrak. Klaim dapat timbul, umpamanya, dari keterlambatan

yang disebabkan oleh pemberi kerja, kesalahan dalam spesifikasi atau

rancangan, dan perselisihan penyimpangan dalam pengerjaan kontrak.

e. Retensi adalah jumlah termin (progress billings) yang tidak dibayar hingga

pemenuhan kondisi yang ditentukan dalam kontrak untuk pembayaran jumlah

tersebut atau hingga telah diperbaiki.

f. Termin (progress billings) adalah jumlah yang ditagih untuk pekerjaan yang

dilakukan dalam suatu kontrak baik yang telah dibayar ataupun yang belum

dibayar oleh pemberi kerja.

g. Uang muka adalah jumlah yang diterima oleh kontraktor sebelum pekerjaan

dilakukan.

G. Peraturan Pemerintah No. 40 Tahun 2009 atas Kontrak Konstruksi

Peraturan Pajak yang terkait dengan jasa konstruksi diatur dalam PP 51

Tahun 2008 yang diubah dengan PP 40 Tahun 2009. Peraturan terkait dengan

jenis jasa lain yang dipotong PPh 23 diatur dalam PMK 244/PMK.03/2008.

Sesuai dengan PP 51 Tahun 2008 tentang Pajak Penghasilan dari Penghasilan Jasa

Konstruksi dijelaskan bahwa definisi pekerjaan konstruksi adalah keseluruhan

atau sebagian rangkaian kegiatan perencanaan dan/atau pelaksanaan beserta

pengawasan yang mencakup pekerjaan arsitektural, sipil, mekanikal, elektrikal,

dan tata lingkungan masing-masing beserta kelengkapannya untuk mewujudkan

suatu bangunan atau bentuk fisik lain.

33

Pasal 3 dalam peraturan ini menyebutkan bahwa penghasilan dari jasa

konstruksi dikenakan PPh yang bersifat final dengan tarif:

1. 2% (dua persen) untuk Pelaksanaan Konstruksi yang dilakukan oleh Penyedia

Jasa yang memiliki kualifikasi usaha kecil;

2. 4% (empat persen) untuk Pelaksanaan Konstruksi yang dilakukan oleh

Penyedia Jasa yang tidak memiliki kualifikasi usaha;

3. 3% (tiga persen) untuk Pelaksanaan Konstruksi yang dilakukan oleh Penyedia

Jasa selain Penyedia Jasa sebagaimana dimaksud dalam huruf a dan huruf b;

4. 4% (empat persen) untuk Perencanaan Konstruksi atau Pengawasan

Konstruksi yang dilakukan oleh Penyedia Jasa yang memiliki kualifikasi

usaha; dan

5. 6% (enam persen) untuk Perencanaan Konstruksi atau Pengawasan

Konstruksi yang dilakukan oleh Penyedia Jasa yang tidak memiliki

kualifikasi usaha.

Berdasarkan peraturan tersebut di atas, mewajibkan seluruh perusahaan

dibidang usaha jasa konstruksi sebagai penyedia jasa untuk melaksanakan

pemotongan Pajak Penghasilan Pasal 23 sesuai dengan perkiraan penghasilan

bruto yang diperoleh setiap periode baik untuk kontrak konstruksi jangka pendek

maupun jangka panjang. Perkiraan penghasilan bruto yang dimaksud adalah

jumlah pendapatan yang diperoleh perusahaan setiap akhir periode dikalikan

dengan tarif pajak sesuai dengan peraturan pemerintah tersebut di atas.

34

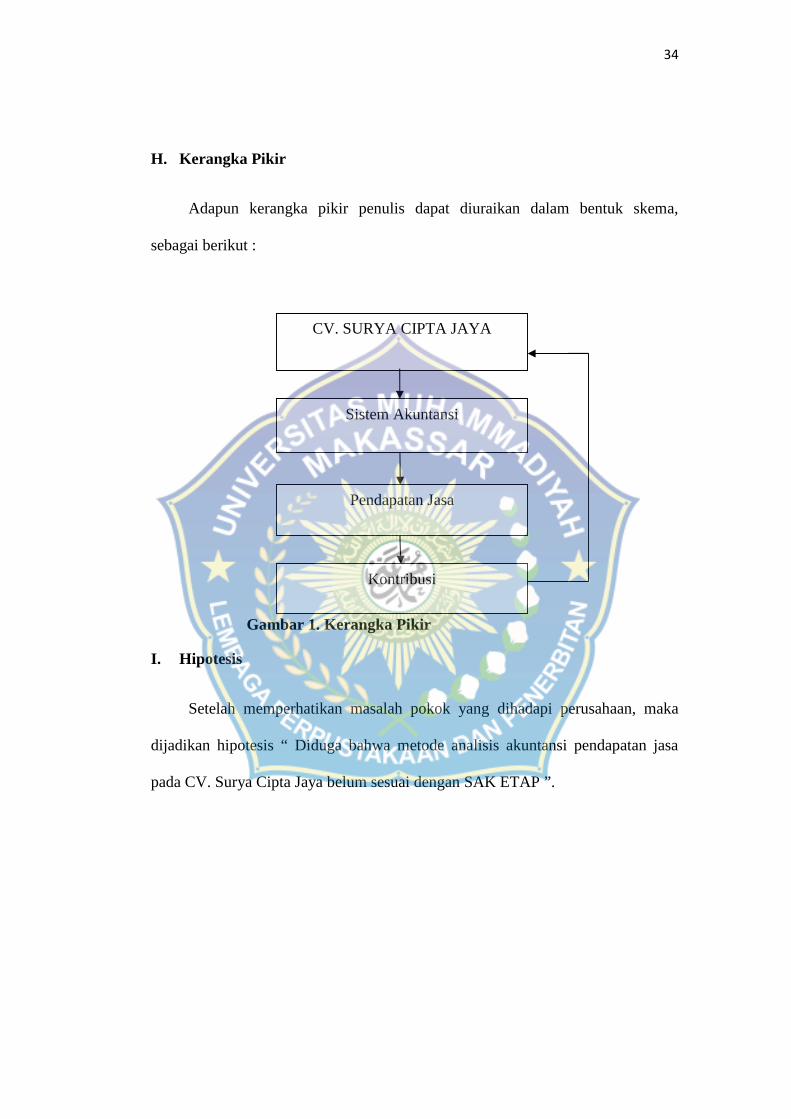

H. Kerangka Pikir

Adapun kerangka pikir penulis dapat diuraikan dalam bentuk skema,

sebagai berikut :

Gambar 1. Kerangka Pikir

I. Hipotesis

Setelah memperhatikan masalah pokok yang dihadapi perusahaan, maka

dijadikan hipotesis “ Diduga bahwa metode analisis akuntansi pendapatan jasa

pada CV. Surya Cipta Jaya belum sesuai dengan SAK ETAP ”.

CV. SURYA CIPTA JAYA

Sistem Akuntansi

Pendapatan Jasa

Kontribusi

35

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

1. Penelitian ini bertempat di Kantor Cv. Surya Cipta Jaya Cabang Maros, Jl.

Cemara No. 28 Maros.

2. Penelitian ini dilaksanakan pada bulan Februari 2014.

B. Metode Penelitian

Untuk memperoleh informasi yang diperlukan dalam penelitian ini, maka

tipe penelitian yang digunakan yaitu :

1. Metode Lapang (Field Researh)

Dalam pelaksanaan kegiatan penelitian, penulis melaksanakan pengamatan

secara langsung mengenai hal-hal yang berhubungan dengan akuntansi

atas pendapatan jasa dan beban perusahaan konstruksi dan melakukan

tanya jawab secara langsung dengan Karyawan Cv. Surya Cipta Jaya

Cabang Maros. Untuk Mendapatkan data dalam proses pembuatan laporan

ini.

2. Metode pustaka (Field Library)

Metode dimaksudkan menemukan teori-teori yang membahas masalah

akuntansi dan pendapatan jasa kontruksi dan beban perusahaan pada Cv.

Surya Cipta Jaya Cabang Maros. Sumber tersebut beresal dari buku-

buku, leteratur dan bahan-bahan lain yang releven.

36

C. Jenis dan Sumber Data

1. Jenis Data yang digunakan terbagi 2 yaitu :

a. Data Kualitatif, yaitu data berupa gambaran umum perusahaan.

b. Data kuantitatif, yaitu data berupa harga kontrak, termin

pembayaran, dan rencana anggaran biaya proyek .

2. Sumber Data berasal dari 2 sumber yaitu :

a. Data primer, yaitu data yang diperoleh langsung dari perusahaan

melalui berbagai pengamatan serta wawancara dengan pihak

karyawan Cv. Surya Cipta Jaya Cabang Maros.

b. Data Sekunder, yaitu Data yang didapat dari berbagi laporan-

laporan dan informasi secara tertulis yang peroleh dari tempat

penelitian.

D. Definisi Operasional

Berdasarkan hasil penelitian di perusahaan Cv. Surya Cipta Jaya Cabang

Maros definisi konsep yang dapat saya simpulkan berdasarkan kerangka pikir

diatas adalah sebagai berikut :

1. Laporan keuangan adalah merupakan hasil akhir dari proses akuntansi

yaitu neraca dan perhitungan rugi laba serta laporan perubahan posisi

keuangan.

2. Kebutuhan modal kerja adalah merupakan strategi yang diterapkan oleh

perusahaan dalam rangka memenuhi perputaran modal kerja tersebut.

37

3. Peningkatan pendapatan jasa adalah prestasi yang dicapai perusahaan yang

dinyatakan dalam prosentase, setelah membandingkan antara laba bersih

setelah pajak dengan hasil penjualan neto.

E. Metode Analisis Data

Metode analisis yang digunakan yaitu analisis deskriptif komparatif, yaitu

analisis yang membandingkan metode yang digunakan perusahaan dengan metode

yang sesuai dengan SAK ETAP dengan menggunakan rumus berikut:

1. Mengukur persentase penyelesaian= × 100%Ket :

i : Persentase Penyelesaian

x : Biaya riil yang dikeluarkan sampai akhir periode

y : Estimasi biaya konsyruksi

2. Menghitung total pendapatan yang diakui s/d tanggal ini

= % ×3. Menghitung pendapatan periode berjalan= −

Ket : A : Pendapatan periode berjalan

B : Pendapatan yang diakui pada periode ini

C : Pendapatan yang diakui pada periode sebelumnya

38

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

CV Surya Cipta Jaya merupakan salah satu anggota dari Gabungan

Pelaksana Konstruksi Indonesia ( GAPENSI ) cabang Maros, bertempat di Jalan

Cemara No. 28 Maros, sebagai tempat penelitian penulis dalam rangka

penyusunan Tugas Akhir adalah perusahaan swasta yang bergerak dalam bidang

usaha jasa konstruksi. Perusahaan ini resmi berdiri pada tahun 1999 dengan akta

pendirian nomor 22, tertanggal 12 Juli 1999, dibuat di hadapan notaris Sitske

Limowa, S.H.

Awal berdirinya perusahaan ini berkedudukan di Jalan Tarakan No. 115-B

Blok A.3. Perusahaan ini berbentuk perseroan komanditer dan yang bertindak

sebagai sekutu aktif adalah Patri Suriadi dan Patri Yulianti, adapun yang bertindak

sebagai sekutu pasif yaitu Basri Nasir Palloge dan Fatmawati. Sejak berdirinya

perusahaan hingga sekarang telah mengalami 2 (dua) kali perubahan baik susunan

pengurus maupun perubahan tempat kedudukan dari perusahaan tersebut.

Perubahan pertama terjadi pada tahun 2000, yaitu masuknya sekutu baru

atas nama Hasim Wahyudi, Suardi Arib, dan Hajrah sebagai sekutu aktif dan

keempat sekutu lama pada awal pendirian menjadi sekutu pasif dalam perseroan

tersebut. Perubahan ini ditandai dengan akta notaris Jelly Eviana, S.H., nomor 13

tertanggal 27 Maret 2000, dan tempat kedudukan perusahaan tersebut berpindah

ke Jalan Badaruddin Daeng Lira No. 11 Maros.

39

Setelah berjalan selama kurang lebih 4 tahun, perusahaan ini menambah

sekutu baru atas nama Hajjah Sumarni Supardi, S.H., dan Ir. Diakbar Nurdin

sebagai sekutu aktif, Hasim Wahyudi, Suardi Arib, dan Hajrah bertindak sebagai

sekutu pasif yang baru. Pengurus lama dinyatakan telah keluar dari perseroan

tersebut yang ditandai dengan akta notaris Mohadi, S.H., nomor 85 tertanggal 27

Agustus 2003. Sejak tahun 2003 sampai sekarang perusahaan tersebut

berkedudukan di Jalan Badaruddin Dg. Lira No. 11 Maros, dan tidak mengalami

perubahan lagi sejak ditetapkannya menjadi anggota dari Gabungan Pelaksana

Konstruksi Indonesia Cabang Maros.

B. Tujuan Pendirian

Maksud dan tujuan perusahaan ini adalah sebagai berikut:

1. Melakukan usaha kontraktor, pembangunan dan pemborongan dari segala

jenis pekerjaan bangunan gedung, jalanan, jembatan, pengairan/irigasi,

landasan, dermaga dan lain-lain.

2. Melakukan usaha pemasangan instalasi/jaringan listrik, pembangkit tenaga

listrik/generator, instalasi air/perpipaan, elektrikal dan mekanikal serta

instalasi telekomunikasi.

3. Melakukan usaha perdagangan umum secara lokal, antar pulau (inter-

insuler), ekspor dan impor.

4. Melakukan usaha pengadaan barang/bahan seperti kelistrikan, mekanikal,

mesin-mesin dan alat-alat ukur, perabot rumah tangga/alat-alat tulis-menulis,

alat-alat kantor dan lain-lain.

40

5. Melakukan usaha leveransir umum, supplier, distributor, dealer dan

keagenan.

6. Melakukan usaha dalam bidang cleaning service.

7. Melakukan usaha dalam bidang jasa catering dan boga dan jasa lainnya,

kecuali jasa dalam bidang hukum dan perpajakan.

8. Melakukan usaha pertanian, perkebunan, peternakan, perikanan darat/laut dan

kehutanan.

9. Melakukan usaha industri, percetakan/penjilidan, perbengkelan,

pengangkutan, kerajinan dan pertambangan.

10. Dan lain-lain usaha yang bertalian dengan usaha-usaha tersebut di atas, asal

saja tidak bertentangan dengan peraturan yang berlaku.

C. Struktur Organisasi

Sturktur organisasi merupakan perwujudan dari setiap pembagian tugas

yang ada dalam perusahaan, yang menunjukkan hubungan antara pimpinan dan

yang dipimpin, menunjukkan garis pertanggungjawaban atas pelaksanaan tugas-

tugas yang harus dikerjakan oleh tiap-tiap bagian, serta menunjukkan garis

koordinasi dari setiap bagian dalam perusahaan. Berikut ini struktur organisasi

perusahaan tersebut:

41

Gambar 2. Struktur Organisasi CV Surya Cipta Jaya

Berdasarkan struktur organisasi tersebut, setiap bagian dalam perusahaan

dapat mengetahui fungsi dan tanggung jawabnya didalam perusahaan, sebagai

berikut:

1. Direktris:

a. Berkomunikasi dan melobi pihak-pihak pemberi kerja baik yang berasal

dari proyek pemerintah maupun yang berasal dari swasta atau dari pihak-

pihak lain.

b. Bekerja sama dengan sesama kontraktor dalam bentuk subkontraktor

ataupun joint operational.

2. Administrasi Keuangan: Mengatur lalu lintas keuangan perusahaan sehingga

arus uang dapat terhindar dari kebocoran ataupun pemborosan.

Direktris

Adm. Keuangan Logistik

Bid. Teknik Sipil Bid. Teknik Arsitek

Tukang Kayu/Batu

Mandor

Pekerja

42

3. Logistik: Menerima barang baik itu kebutuhan proyek maupun barang-barang

yang akan menjadi persediaan dan mengeluarkan barang sesuai dengan

kebutuhan yang dibuktikan dengan nota penerimaan dan nota pengeluaran.

4. Bidang Teknik Sipil: Bertanggung jawab pada pekerjaan bidang sipil seperti

pekerjaan jalan, pekerjaan jembatan, pekerjaan irigasi dan drainase, pekerjaan

drainase kota, pekerjaan bendung dan bendungan, serta pekerjaan sipil

lainnya.

5. Bidang Teknik Arsitek: Bertanggung jawab pada pekerjaan bidang arsitektur

seperti bangunan-bangunan non perumahan lainnya termasuk perawatannya,

banguan rumah kopel, bangunan gudang dan bangunan-bangunan industri

lainnya termasuk perawatannya.

6. Tukang Kayu/Batu: Melaksanakan pekerjaan konstruksi kayu dan batu

dibawah koordinasi mandor dan bertanggung jawab kepada kepala bidang

baik sipil maupun arsitek.

7. Mandor:

a. Mengatur kepala tukang, tukang, dan pekerja.

b. Bertanggung jawab kepada kepala bidang baik sipil maupun arsitek, serta

dapat pula memberikan informasi langsung kepada site manager yang

memimpin pekerjaan tersebut.

8. Pekerja: Membantu tukang baik kayu maupun batu demi terlaksananya

pekerjaan konstruksi dengan baik dan benar sesuai dengan gambar rencana

pada kontrak yang telah ditetapkan.

43

D. Kegiatan Usaha yang telah Dicapai

Perusahaan ini telah berdiri selama kurang lebih 14 tahun dan telah

melaksanakan beberapa proyek ataupun kegiatan penyedia jasa. Proyek-proyek

pembanguan yang telah dikerjakan oleh perusahaan tersebut antara lain:

1. Perbaikan saluran dan bangunan bendung saluran induk Bulumarapa Kab.

Maros tahun 2004.

2. Pembangunan gedung laboratorium dan poliklinik Kab. Sidrap tahun 2005.

3. Perbaikan jalan beton Poros Barandasi Kab. Maros tahun 2008

4. Pengaspalan pemeliharaan rutin jalan Bone Barat Kab. Bone tahun 2009.

5. Peningkatan jalan beton Moncongloe Kab. Maros tahun 2010

44

BAB V

PEMBAHASAN

A. Pengakuan Pendapatan menggunakan Metode Kontrak Selesai

(Menurut Perusahaan)

Setelah perusahaan memenangkan proyek dan menandatangani kontrak

perjanjian proyek dengan pemberi kerja, maka perusahaan mulai melakukan

pencatatan atas berbagai transaksi yang terjadi selama proyek berlangsung. CV

Surya Cipta Jaya dalam pelaksanaan proyek menerapkan kontrak harga tetap

berdasarkan perjanjian kontrak, sedangkan penerimaan harga kontrak pada

perusahaan ini berdasarkan pada perjanjian yang telah disepakati bersama dengan

pemberi kerja.

Selama pelaksanaan proyek, perusahaan tersebut mencatat seluruh biaya-

biaya yang telah dikeluarkan dengan mendebet akun konstruksi dalam pengerjaan

dan mengkredit seluruh akun biaya yang bersangkutan. Pada akhir pengerjaan

proyek, perusahaan tersebut baru mencatat pengakuan pendapatan dengan

mengurangi nilai dari tagihan atas konstruksi dalam pengerjaan dan menambah

nilai pendapatan proyek. Pengakuan biaya pada akhir pengerjaan proyek diakui

secara keseluruhan dengan mendebet akun biaya dan mengkreditkan akun

konstruksi dalam pengerjaan.

Telah diuraikan sebelumnya bahwa CV Surya Cipta Jaya dalam hal

pengakuan pendapatan proyek menggunakan metode kontrak selesai baik untuk

proyek jangka pendek maupun proyek jangka panjang. Penerapan metode ini

45

untuk proyek jangka panjang dinilai kurang tepat karena tidak menggambarkan

posisi pendapatan, biaya serta laba yang sebenarnya pada akhir periode akuntansi

perusahaan. Berikut ini adalah salah satu proyek jangka panjang yang

dilaksanakan perusahaan yang oleh penulis dijadikan sebagai kasus dalam

pengakuan pendapatan jasa.

Permulaan tahun 2011 perusahaan menandatangani kontrak untuk proyek

pembangunan Kantor Dinas Pekerjaan

Umum (Dinas PU) Kab. Maros yang direncanakan akan selesai pada

tahun 2012. Kontrak tersebut merupakan kontrak harga tetap dengan nilai kontrak

sebesar Rp 1.071.136.780. Berikut ini beberapa ketentuan yang telah disepakati

oleh perusahaan dengan pihak pemberi kerja:

1. Pembayaran uang muka sebesar 20% dari harga kontrak sebagai modal awal

untuk mengerjakan proyek.

2. Pembayaran termin I, sebesar 20% dipotong retensi 2%, dan uang muka

proyek 5% dari harga kontrak, dengan ketentuan penyelesaian proyek 20%.

3. Pembayaran termin II, sebesar 30% dipotong retensi 2%, dan uang muka

proyek 5% dari harga kontrak, dengan ketentuan penyelesaian proyek 50%.

4. Pembayaran termin III, sebesar 30% dipotong retensi 2%, dan uang muka

proyek 5% dari harga kontrak, dengan ketentuan penyelesaian proyek 80%.

5. Pembayaran termin IV, sebesar 20% dipotong retensi 1%, dan uang muka

proyek 5% dari harga kontrak, dengan ketentuan penyelesaian proyek 100%.

6. Pembayaran retensi pada saat penyerahan kontrak sebesar 7%, dengan

ketentuan telah dilakukan perawatan dan perbaikan proyek.

46

Biaya-biaya yang dikeluarkan perusahaan dalam melaksanakan proyek

terdiri atas 3 biaya, sebagai berikut:

a. Biaya bahan meliputi seluruh pembelian material bangunan seperti batu,

pasir, semen, kayu, dan lain sebagainya.

b. Biaya tenaga kerja yaitu biaya yang dibayarkan kepada pekerja, tukang

kayu/batu dan mandor yang berkaitan langsung dengan pengerjaan proyek.

c. Biaya administrasi umum yaitu biaya yang tidak berhubungan langsung

dalam pengerjaan proyek seperti biaya lelang, biaya dokumen, biaya

transportasi, dan lain sebagainya.

Berikut ini adalah tabel anggaran biaya yang dibuat oleh perusahaan untuk

menyelesaikan proyek tersebut:

Tabel 1. Anggaran Biaya Proyek

Keterangan Tahun 2011 Tahun 2012

Biaya bahan Rp 377.925.060 Rp 254.454.975

Biaya tenaga kerja Rp 140.355.096 Rp 63.160.897

Biaya administrasi umum Rp 38.979.524 Rp 36.000.051

Total anggaran biayaRp 557.259.680 Rp 353.615.923

Rp 910.875.603

Sumber: Data Diolah, 2013

47

Adapun biaya riil yang dikeluarkan perusahaan selama pengerjaan proyek

tersebut, yaitu:

Tabel 2. Biaya Riil Pengerjaan Proyek

Keterangan Tahun 2011 Tahun 2012

Biaya bahan Rp 372.755.599 Rp 248.503.733

Biaya tenaga kerja Rp 115.682.772 Rp 77.121.848

Biaya administrasi umum Rp 57.841.386 Rp 38.560.924

Total biaya riilRp 546.279.757 Rp 364.186.505

Rp 910.466.262

Sumber: Data Diolah, 2013

Pencatatan yang dilakukan perusahaan terkait dengan pengerjaan proyek

tersebut, adalah:

Transaksi Tahun 2011

1. Penerimaan uang muka proyek sebagai modal awal pekerjaan proyek sebesar

20% × Rp 1.071.136.780 = Rp 214.227.356.

Kas Rp 214.227.356

Uang Muka Proyek Rp 214.227.356

2. Pengeluaran biaya yang terjadi

Konstruksi Dalam Proses (Biaya Proyek) Rp 546.279.757

Kas Rp 546.279.757

3. Penagihan termin I sebesar 20% × Rp 1.071.136.780 = Rp 214.227.356,

retensi 2% × Rp 214.227.356 = Rp 21.422.735, dan potongan uang muka

proyek sebesar 5% Rp 1.071.136.780 = Rp 53.556.839.

48

Piutang Usaha Rp 139.247.781

Piutang Retensi Rp 21.422.735

Uang Muka Proyek Rp 53.556.839

Tagihan atas Konstruksi Dalam Proses Rp 214.227.356

4. Penerimaan piutang usaha

Kas Rp 139.247.781

Piutang Usaha Rp 139.247.781

5. Penagihan termin II sebesar 30% × Rp 1.071.136.780 = Rp 321.341.034,

retensi 2% × Rp 214.227.356 = Rp 21.422.735, dan potongan uang muka

proyek sebesar 5% × Rp 1.071.136.780 = Rp 53.556.839.

Piutang Usaha Rp 246.361.460

Piutang Retensi Rp 21.422.735

Uang Muka Proyek Rp 53.556.839

Tagihan atas Konstruksi Dalam Proses Rp 321.341.034

6. Penerimaan piutang usaha

Kas Rp 246.361.460

Piutang Usaha Rp 246.361.460

Transaksi Tahun 2012

1. Pengeluaran biaya yang terjadi

Konstruksi Dalam Proses (Biaya Proyek) Rp 364.186.505

Kas Rp 364.186.505

2. Penagihan termin III sebesar 30% × Rp 1.071.136.780 = Rp 321.341.034,

retensi 2% × Rp 214.227.356 = Rp 21.422.735, dan potongan uang muka

49

proyek sebesar 5% × Rp 1.071.136.780 = Rp 53.556.839.

Piutang Usaha Rp 246.361.460

Piutang Retensi Rp 21.422.735

Uang Muka Proyek Rp 53.556.839

Tagihan atas Konstruksi Dalam Proses Rp 321.341.034

3. Penerimaan piutang usaha

Kas Rp 246.361.460

Piutang Usaha Rp 246.361.460

4. Penagihan termin IV sebesar 20% × Rp 1.071.136.780 = Rp 214.227.356,

retensi 1% × Rp 214.227.356 = Rp 10.711.367, dan uang muka proyek

sebesar 5% × Rp 1.071.136.780 = Rp 53.556.839.

Piutang Usaha Rp 149.959.150

Piutang Retensi Rp 10.711.367

Uang Muka Proyek Rp 53.556.839

Tagihan atas Konstruksi Dalam Proses Rp 214.227.356

5. Penerimaan piutang usaha

Kas Rp 149.959.150

Piutang Usaha Rp 149.959.150

6. Penerimaan pembayaran retensi atas penyelesaian, perawatan, dan perbaikan