4. analisa dan pembahasan

31

Universitas Kristen Petra 40 4. ANALISA DAN PEMBAHASAN 4.1 Gambaran Perusahaan 4.1.1 Perusahaan Jamu Idhi Boeyoet Perusahaan jamu Idhi Boeyoet merupakan perusahaan keluarga yang bergerak di bidang produksi jamu. Didirikan pada tahun 1937 oleh Lim Werry Njo. Perusahaan ini memiliki omset penjualan yang mencapai Rp 80 juta per bulannya. 4.1.2 PT. Surindo Teguh Gemilang PT. Surindo Teguh Gemilang merupakan perusahaan keluarga yang bergerak dalam bidang percetakan karton. Didirikan pada Tahun 1991 oleh Sanjaya Teguh. Perusahaan ini memiliki omset yang mencapi hingga Rp 3.5 milyar per bulannya. 4.1.3 Merpati Motor Merpati Motor merupakan perusahaan keluarga yang bergerak dalam pembuatan perlengkapan sepeda motor. Didirikan pada tahun 2009 oleh Sugiarto Wijaya. Perusahaan ini memiliki omset penjualan yang mencapai Rp 387 juta. 4.1.4 Felicity Furniture Felicity Furniture merupakan perusahaan keluarga yang bergerak dalam bidang furniture. Didirikan pada tahun 2000 oleh Daniel Sutanto. Perusahaan ini memiliki omset penjualan yang mencapai Rp 350 juta perbulan. 4.1.5 CV. Sumber Hidup CV. Sumber Hidup merupakan perusahaan keluarga yang bergerak dalam bidang pembuatan tas sekolah. Didirikan pada tahun 1980 oleh Fadelan. Perusahaan ini memiliki omset penjualan mencapai Rp 250 juta perbulan.

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of 4. analisa dan pembahasan

Universitas Kristen Petra

40

4. ANALISA DAN PEMBAHASAN

4.1 Gambaran Perusahaan

4.1.1 Perusahaan Jamu Idhi Boeyoet

Perusahaan jamu Idhi Boeyoet merupakan perusahaan keluarga yang

bergerak di bidang produksi jamu. Didirikan pada tahun 1937 oleh Lim Werry

Njo. Perusahaan ini memiliki omset penjualan yang mencapai Rp 80 juta per

bulannya.

4.1.2 PT. Surindo Teguh Gemilang

PT. Surindo Teguh Gemilang merupakan perusahaan keluarga yang

bergerak dalam bidang percetakan karton. Didirikan pada Tahun 1991 oleh

Sanjaya Teguh. Perusahaan ini memiliki omset yang mencapi hingga

Rp 3.5 milyar per bulannya.

4.1.3 Merpati Motor

Merpati Motor merupakan perusahaan keluarga yang bergerak dalam

pembuatan perlengkapan sepeda motor. Didirikan pada tahun 2009 oleh Sugiarto

Wijaya. Perusahaan ini memiliki omset penjualan yang mencapai Rp 387 juta.

4.1.4 Felicity Furniture

Felicity Furniture merupakan perusahaan keluarga yang bergerak dalam

bidang furniture. Didirikan pada tahun 2000 oleh Daniel Sutanto. Perusahaan ini

memiliki omset penjualan yang mencapai Rp 350 juta perbulan.

4.1.5 CV. Sumber Hidup

CV. Sumber Hidup merupakan perusahaan keluarga yang bergerak dalam

bidang pembuatan tas sekolah. Didirikan pada tahun 1980 oleh Fadelan.

Perusahaan ini memiliki omset penjualan mencapai Rp 250 juta perbulan.

Universitas Kristen Petra

41

4.1.6 PT. Anugerah Beton Indonesia

PT. Anugerah Beton Indonesia merupakan perusahaan keluarga yang

bergerak dalam bidang pembuatan beton. Didirikan pada tahun 2002 oleh Eddy

Indrianto Halim. Perusahaan ini memiliki penjualan kotor yang mencapai

Rp 7 miliar.

4.1.7 PT.Irawan Djaja Agung

PT.Irawan Djaja Agung merupakan perusahaan keluarga yang bergerak

dalam bidang obat – obatan. Didirikan pada tahun 1929 oleh Ie Kim Tie.

Perusahaan ini memiliki penjualan kotor mencapai Rp 6 miliar.

4.1.8 PT.Aneka Indomakmur

PT.Aneka Indomakmur merupakan perusahaan yang bergerak dalam

bidang biskuit. Didirikan pada tahun 1996 oleh Sasmito Agung. Perusahaan ini

memiliki penjualan kotor mencapai Rp 5.5 miliar.

4.1.9 Merlyn Bakery

Merlyn bakery merupakan perusahaan keluarga yang bergerak dalam

bidang pembuatan roti. Didirikan pada tahun 1981 oleh Felix Liman seto

Perusahaan ini memiliki penjualan kotor mencapai Rp 68,5 juta

4.1.10 UD Sumber lestari

UD Sumber lestari merupakan perusahaan keluarga yang bergerak dalam

bidang pembuatan tisu pembersih galon. Didirikan pada tahun 2008 oleh Singgih

Kurniawan. Perusahaan ini memiliki Penjualan kotor mencapai RP 110 juta.

4.1.11 UD Sinar Wijaya

UD Sinar Wijaya merupakan perusahaan keluarga yang bergerak dalam

bidang suvenir. Didirikan pada tahun 2003 oleh Go Melianny. Perusahaan ini

memiliki penjualan kotor mencapai Rp 90 juta.

Universitas Kristen Petra

42

4.1.12 UD Naga Emas

UD Naga Emas merupakan perusahaan keluarga yang bergerak dalam

bidang percetakan. Didirikan pada tahun 2000 oleh Susanto. Perusahaan ini

memiliki penjualan kotor yang mencapai Rp 100 juta.

4.2 Deskripsi Pengelolaan Keuangan Pada Perusahaan Keluarga

Dalam mendeskripsi pengelolaan keuangan perusahaan keluarga yang

berada di Jawa Timur, perlu di analisis lebih mendalam mengenai praktek-praktek

dan keterlibatan anggota keluarga dalam pengelolaan keuangan perusahaan

keluarga yang terdapat pada 12 perusahaan yang di teliti berdasarkan pada hasil

kuisioner dengan menggunakan data statistik deskriptif dan frekuensi.

Tabel 4.1. Frekuensi Sistem Keuangan

Sistem Pembiayaan

Eksistensi

Ada Persentase (%)

Tidak ada

Persentase (%)

Melakukan pemilahan antara harta pribadi dengan harta usaha 8 66.7 4 33.3

Melakukan pemilahan pengelolaan keuangan antara keuangan pribadi dan keuangan usaha 8 66.7 4 33.3

Menyimpan bukti-bukti transaksi keuangan masuk dan keluar 12 100

Mencatat setiap transaksi yang terjadi dalam usaha 12 100

Memiliki dan menyimpan surat-surat perjanjian penyertaan modal 9 75.0 3 25.0

Sumber: Data Primer di olah

Berdasarkan tabel 4.1 kita dapat melihat frekuensi aktivitas sistem

pembiayaan 12 perusahaan keluarga yang berada di Jawa Timur. Persentase yang

paling besar di lakukan oleh perusahaan keluarga dalam aktivitas sistem

pembiayaan adalah aktivitas menyimpan bukti-bukti transaksi dan mencatatat

transaksi yang terjadi dalam usaha sebesar 100%, sedangkan aktivitas yang paling

kecil di lakukan adalah aktivitas melakukan pemilahan antara harta pribadi

Universitas Kristen Petra

43

dengan harta usaha dan melakukan pemilahan pengelolaan keuangan antara

keuangan pribadi dan keuangan usaha sebesar 66.7%.

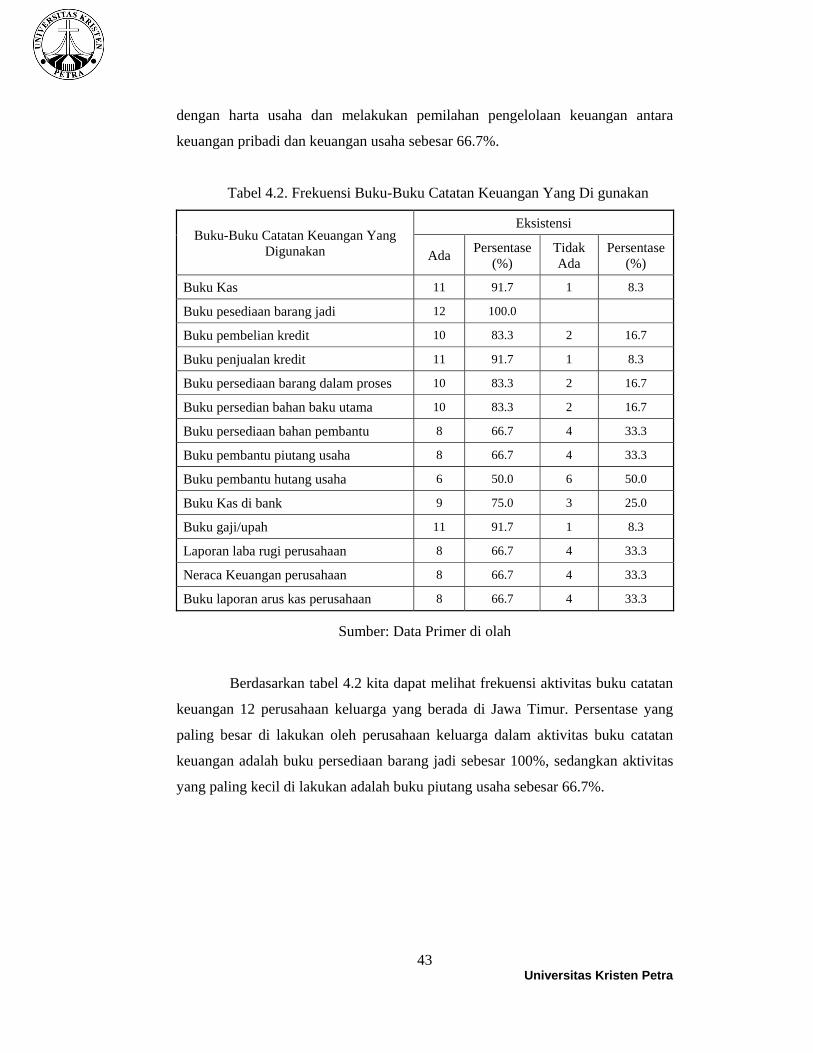

Tabel 4.2. Frekuensi Buku-Buku Catatan Keuangan Yang Di gunakan

Buku-Buku Catatan Keuangan Yang Digunakan

Eksistensi

Ada Persentase (%)

Tidak Ada

Persentase (%)

Buku Kas 11 91.7 1 8.3

Buku pesediaan barang jadi 12 100.0

Buku pembelian kredit 10 83.3 2 16.7

Buku penjualan kredit 11 91.7 1 8.3

Buku persediaan barang dalam proses 10 83.3 2 16.7

Buku persedian bahan baku utama 10 83.3 2 16.7

Buku persediaan bahan pembantu 8 66.7 4 33.3

Buku pembantu piutang usaha 8 66.7 4 33.3

Buku pembantu hutang usaha 6 50.0 6 50.0

Buku Kas di bank 9 75.0 3 25.0

Buku gaji/upah 11 91.7 1 8.3

Laporan laba rugi perusahaan 8 66.7 4 33.3

Neraca Keuangan perusahaan 8 66.7 4 33.3

Buku laporan arus kas perusahaan 8 66.7 4 33.3

Sumber: Data Primer di olah

Berdasarkan tabel 4.2 kita dapat melihat frekuensi aktivitas buku catatan

keuangan 12 perusahaan keluarga yang berada di Jawa Timur. Persentase yang

paling besar di lakukan oleh perusahaan keluarga dalam aktivitas buku catatan

keuangan adalah buku persediaan barang jadi sebesar 100%, sedangkan aktivitas

yang paling kecil di lakukan adalah buku piutang usaha sebesar 66.7%.

Universitas Kristen Petra

44

Tabel 4.3. Frekuensi Sumber-Sumber Pembiayaan Keuangan Perusahaan

Sumber-Sumber Pembiayaan Keuangan Perusahaan

Eksistensi

Ada Presentase (%) Tidak ada Presentase

(%)

Sumber pembiayaan pribadi 12 100.0

Sumber pembiayaan keluarga 8 66.7 4 33.3

Sumber pembiayaan teman/sahabat 3 25.0 9 75.0

Sumber pembiayaan dari pemasok 2 16.7 10 83.3

Sumber Pembiayaan bank atau koperasi 5 41.7 7 58.3

Sumber pembiayaan investor individual 3 25.0 9 75.0

Sumber pembiayaan lkbb 2 16.7 10 83.3

Sumber: Data Primer di olah

Berdasarkan tabel 4.3 kita dapat melihat frekuensi sumber pembiayaan

keuangan dari 12 perusahaan keluarga yang berada di Jawa Timur. Sumber-

sumber pembiayaan yang paling besar adalah sumber pembiayaan pribadi dengan

persentase sebesar 100%, tetapi ada juga sumber pembiayaan lain adalah sumber

pembiayaan dari pemasok dan sumber pembiayaan lembaga keuangan non bank

dengan persentase 16.7%.

Tabel 4.4. Deskripsi Sistem Keuangan Perusahaan Keluarga

Variabel Mean Kategori

Melakukan pemilahan antara harta pribadi dengan harta usaha 4.10 Sangat Baik

Melakukan pemilahan pengelolaan keuangan antara keuangan pribadi dan keuangan usaha 4.10 Sangat Baik

Menyimpan bukti-bukti transaksi keuangan masuk dan keluar 4.50 Sangat Baik

Mencatat setiap transaksi yang terjadi dalam usaha 4.33 Sangat Baik

Memiliki dan menyimpan surat-surat perjanjian penyertaan modal 4.20 Sangat Baik

Total 4.25 Sangat Baik

Sumber: Data Primer di olah

Universitas Kristen Petra

45

Berdasarkan tabel 4.4 di atas, kita dapat mengetahui seberapa baik

praktek pencatatan dan transaksi keuangan dalam sistem keuangan yang di

lakukan oleh 12 perusahaan keluarga di Jawa Timur. Dengan melihat rata-rata

praktek dan pencatatan transaksi keuangan dalam sistem keuangan sebesar 4,25

hal ini berarti sistem keuangan dalam perusahaan keluarga sangat baik

Tabel 4.5. Deskripsi Buku-Buku Catatan Keuangan

Variabel Mean Kategori

Buku Kas 4.08 Sangat Baik

Buku pesediaan barang jadi 4.08 Sangat Baik

Buku pembelian kredit 4.09 Sangat Baik

Buku penjualan kredit 4.45 Sangat Baik

Buku persediaan barang dalam proses 4.30 Sangat Baik

Buku persedian bahan baku utama 4.18 Sangat Baik

Buku persediaan bahan pembantu 3.89 Baik

Buku pembantu piutang usaha 3.56 Baik

Buku pembantu hutang usaha 3.50 Baik

Buku Kas di bank 3.80 Baik

Buku gaji/upah 4.25 Sangat Baik

Laporan laba rugi perusahaan 4.00 Baik

Neraca Keuangan perusahaan 4.22 Sangat Baik

Pembuatan laporan arus kas perusahaan 4.00 Baik

Total 4.03 Sangat Baik

Sumber: Data Primer di olah

Berdasarkan tabel 4.5, kita dapat mengetahui seberapa baik praktek

pencatatan dan transaksi keuangan dalam buku-buku catatan keuangan yang di

lakukan oleh 12 perusahaan keluarga di Jawa Timur. Dengan melihat rata-rata

praktek pencatatan dan transaksi keuangan dalam buku-buku catatan keuangan

dari 12 perusahaan keluarga sebesar 4.03 hal ini berarti buku-buku catatan

keuangan dalam perusahaan keluarga sangat baik

Universitas Kristen Petra

46

Tabel 4.6. Deskripsi Aktivitas Sumber-sumber Pembiayaan Keuangan

Variabel Mean Kategori Sumber pembiayaan pribadi 3.83 Sangat Baik Sumber pembiayaan keluarga 4.00 Sangat Baik Sumber pembiayaan teman/sahabat 2.50 Berjalan Sedang Sumber pembiayaan dari pemasok 1.50 Kurang Baik Sumber Pembiayaan bank atau koperasi 3.14 Baik Sumber pembiayaan investor individual 2.20 Berjalan Sedang Sumber pembiayaan lkbb 1.50 Kurang Baik Total 2.67 Berjalan Sedang

Sumber: Data Primer di olah

Berdasarkan tabel 4.6, kita dapat mengetahui seberapa baik praktek

pencatatan dan transaksi keuangan dalam sumber-sumber pembiayaan yang di

lakukan oleh 12 perusahaan keluarga di Jawa Timur. Dengan melihat rata-rata

praktek pencatatan dan transaksi keuangan dalam sumber-sumber pembiayaan

dari 12 perusahaan keluarga sebesar 4.03 hal ini berarti sumber-sumber

pembiayaan dalam perusahaan keluarga berjalan sedang.

4.3 Deskripsi Peranan Anggota Keluarga Dalam Pengelolaan

Perusahaan Keluarga

Dalam mendeskripsi peranan anggota keluarga dalam pengelolaan

keuangan perusahaan keluarga yang berada di Jawa Timur, perlu di analisis lebih

mendalam berdasarkan aspek perencanaan dan aspek pelakasanaan dalam

pengelolaan keuangan perusahaan keluarga yang terdapat pada 12 perusahaan

yang di teliti berdasarkan pada hasil kuisioner dengan menggunakan data statistik

deskriptif dan frekuensi.

Universitas Kristen Petra

47

Tabel 4.7. Aspek Perencanan Di Kaitkan Dengan Eksistensi

Aspek Perencanaan Eksistensi

Ada Persentase (%) Tidak ada Persentase (%)

Memilih dan menetapkan System Keuangan yang digunakan perusahaan

12 100

Memilih dan menetapkan penggunaan teknologi informasi(IT) dalam proses-proses akuntansi keuagan perusahaan

8 66.7 4 33.3

Memilih dan menetapkan penggunaan sistem inforkasi akuntansi (SIA) dalam proses-pengambilan keputusan perusahaan /akuntansi managerial perusahaan.

4 33.3 8 66.7

Memilih dan menetapkan Sumber -Sumber Pembiayaan Internal Keuangan Perusahaan

10 83.3 2 16.7

Memilih dan menetapkan Sumber -Sumber Pembiayaan Internal Eksternal Perusahaan

10 83.3 2 16.7

Sumber: Data Primer di olah

Berdasar tabel 4.7 di atas keterlibatan anggota keluarga dalam

pengelolaan keuangan Perusahaan Keluarga yang berada di Jawa Timur, terlihat

dalam aspek perencanaan yang ada pada tabel, kita dapat melihat persentase

keterlibatan anggota keluarga dalam aspek perecanaan yang paling besar adalah

memilih dan menetapkan sistem keuangan yang di gunakan perusahaan sebesar

100%, sedangkan keterlibatan anggota keluarga dalam aspek perecanaan yang

persentase nya paling kecil adalah memilih dan menetapkan penggunaan sistem

inforkasi akuntansi (SIA) dalam proses-pengambilan keputusan perusahaan

/akuntansi managerial perusahaan sebesar 33.3%.

Universitas Kristen Petra

48

Tabel 4.8. Aspek Pelaksanaan Di kaitkan Dengan Ekstensi

Aspek Pelaksanaan Eksistensi

Ada Persentase (%) Tidak ada Persentase (%)

Menetapkan buku-buku catatan

keuangan yang digunakan perusahaan 11 91.7 1 8.3

Menetapkan macam dan besarnya

penggunaan /alokasi keuntungan

perusahaan

10 83.3 2 16.7

Menetapkan waktu dan besarnya

pembagian keuntungan perusahaan 7 58.3 5 41.7

Menetapkan besarnya dan macam

penggunaan laba perusahaan yang

ditahan

7 58.3 5 41.7

Menetapkan jenis dan besarnya

investasi baru 9 75.0 3 25.0

Sumber: Data Primer di olah

Berdasar tabel 4.8 di atas keterlibatan anggota keluarga dalam

pengelolaan keuangan Perusahaan Keluarga yang berada di Jawa Timur, terlihat

dalam aspek pelaksanaan yang ada pada tabel, kita dapat melihat persentase

keterlibatan anggota keluarga dalam aspek pelaksanaan yang paling besar adalah

menetapkan buku-buku catatan keuangan yang digunakan perusahaan sebesar

91.7%, sedangkan keterlibatan anggota keluarga dalam aspek pelaksanaan

persentase yang paling kecil adalah menetapkan waktu dan besarnya pembagian

keuntungan perusahaan dan menetapkan besarnya dan macam penggunaan laba

perusahaan yang di tahan sebesar 58.3%

4.3.1 Analisis dan Pembahasan Tingkat Keterlibatan Anggota Keluarga

Tingkat keterlibatan anggota keluarga dalam pengelolaan perusahan

keluarga akan dideskripsikan berdasarkan aspek perencanaan dan aspek

pelaksanaan.

Universitas Kristen Petra

49

Tabel 4.9. Deskriptif Aspek Perencanan Pengelolaan Keuangan Di kaitkan

Dengan Keterlibatan Anggota keluarga

Variabel Aspek Perencanaan Mean Kategori

Memilih dan menetapkan System

Keuangan yang digunakan perusahaan 3.92 Tinggi

Memilih dan menetapkan penggunaan

teknologi informasi(IT) dalam proses-

proses akuntansi keuagan perusahaan

3.11 Tinggi

Memilih dan menetapkan penggunaan

sistem inforkasi akuntansi (SIA) dalam

proses-pengambilan keputusan perusahaan

/akuntansi managerial perusahaan

2.67 Sedang

Memilih dan menetapkan Sumber -

Sumber Pembiayaan Internal Keuangan

Perusahaan

3.17 Tinggi

Memilih dan menetapkan Sumber -

Sumber Pembiayaan Internal Eksternal

Perusahaan

3.25 Tinggi

Total 3.22 Tinggi

Sumber: Data Primer di olah

Melihat kondisi keterlibatan anggota keluarga dalam pengelolaan

keuangan pada 12 perusahaan keluarga yang berada di Jawa Timur dalam hal

aspek perencanaan yang di kaitkan dengan keterlibatan anggota keluarga.

Berdasarkan tabel 4.9 kita dapat mengetahui seberapa tinggi tingkat keterlibatan

anggota keluarga yang di lakukan 12 perusahaan keluarga dengan melihat rata-

rata. tingkat keterlibatan sebesar 3,22, hal ini berarti tingkat keterlibatan keluarga

dalam perusahaan tinggi.

Universitas Kristen Petra

50

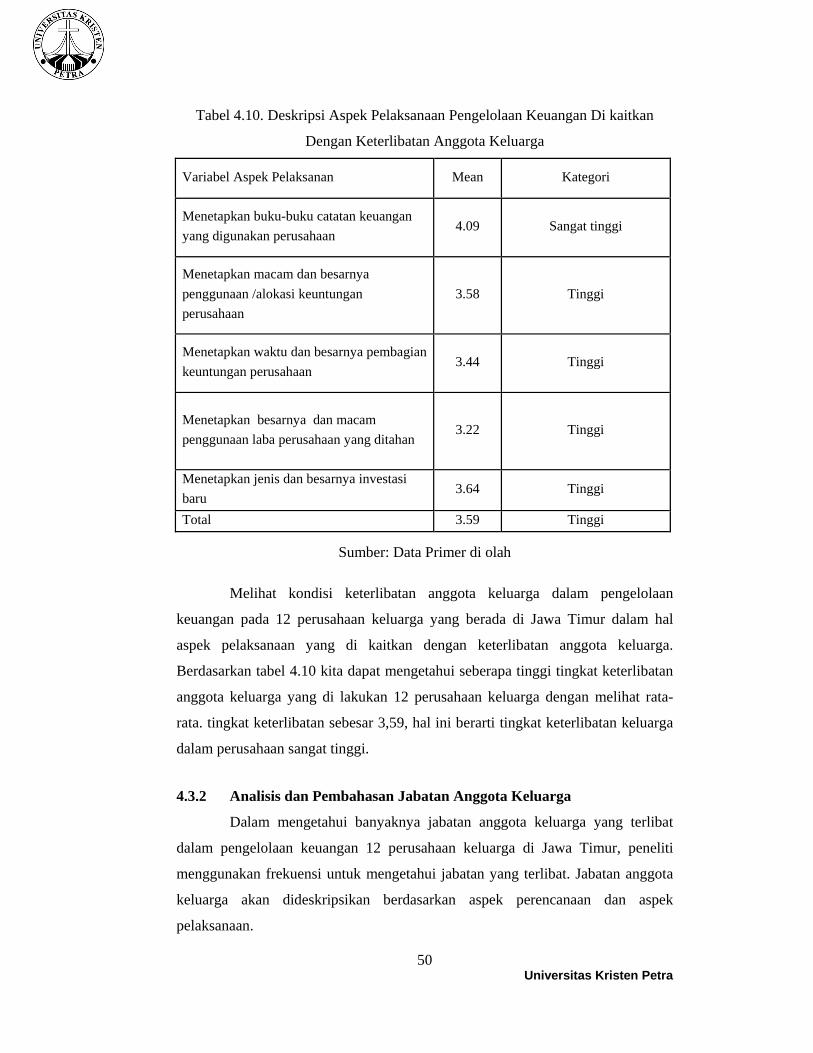

Tabel 4.10. Deskripsi Aspek Pelaksanaan Pengelolaan Keuangan Di kaitkan

Dengan Keterlibatan Anggota Keluarga

Variabel Aspek Pelaksanan Mean Kategori

Menetapkan buku-buku catatan keuangan yang digunakan perusahaan

4.09 Sangat tinggi

Menetapkan macam dan besarnya penggunaan /alokasi keuntungan perusahaan

3.58 Tinggi

Menetapkan waktu dan besarnya pembagian keuntungan perusahaan

3.44 Tinggi

Menetapkan besarnya dan macam penggunaan laba perusahaan yang ditahan

3.22 Tinggi

Menetapkan jenis dan besarnya investasi baru

3.64 Tinggi

Total 3.59 Tinggi

Sumber: Data Primer di olah

Melihat kondisi keterlibatan anggota keluarga dalam pengelolaan

keuangan pada 12 perusahaan keluarga yang berada di Jawa Timur dalam hal

aspek pelaksanaan yang di kaitkan dengan keterlibatan anggota keluarga.

Berdasarkan tabel 4.10 kita dapat mengetahui seberapa tinggi tingkat keterlibatan

anggota keluarga yang di lakukan 12 perusahaan keluarga dengan melihat rata-

rata. tingkat keterlibatan sebesar 3,59, hal ini berarti tingkat keterlibatan keluarga

dalam perusahaan sangat tinggi.

4.3.2 Analisis dan Pembahasan Jabatan Anggota Keluarga

Dalam mengetahui banyaknya jabatan anggota keluarga yang terlibat

dalam pengelolaan keuangan 12 perusahaan keluarga di Jawa Timur, peneliti

menggunakan frekuensi untuk mengetahui jabatan yang terlibat. Jabatan anggota

keluarga akan dideskripsikan berdasarkan aspek perencanaan dan aspek

pelaksanaan.

Universitas Kristen Petra

51

Tabel 4.11 Frekuensi Jabatan Anggota Keluarga Yang Terlibat Di dalam

Aspek Perencanaan

Variabel

Frekuensi

Direktur Utama

Direktur

Direktur Keuanga

n

Divisi Keuanga

n

KA Pemasaran

Keuangan

Manager Keuanga

n

Manager Produksi

Memilih dan menetapkan system keuangan yang di gunakan perusahaan

0 1 1 1 1 1 3 2

Memilh dan menetapkan penggunaan teknologi informasi (IT) dalam proses-proses akuntansi keuangan perusahaan

0 1 1 0 1 0 1 0

Memilih dan menetapkan penggunaan sistem informasi akuntansi (SIA) dalam proses pengambilan keputusan perusahaan

0 0 1 0 0 0 1 2

Memilih dan menetapkan sumber-sumber pembiayaan internal keuangan perusahaan

0 1 1 1 1 1 1 2

Memilih dan menetapkan sumber-sumber pembiayaan eksternal keuangan perusahaan

0 1 1 1 1 1 1 2

Total 0 4 5 3 4 3 7 8

Sumber: Data Primer di olah

Berdasarkan tabel 4.11 Jabatan anggota keluarga yang terlibat dalam

pengelolaan keuangan 12 perusahaan keluarga di Jawa Timur dalam aspek

perecanaan, jabatan yang memiliki keterlibatan yang paling banyak adalah

manajer produksi yaitu sebanyak 8 orang, di susul manajer keuangan sebanyak 7

orang, sedangkan jabatan yang tidak memiliki keterlibatan adalah direktur utama

yaitu 0 orang.

Universitas Kristen Petra

52

Tabel 4.12. Jabatan Anggota Keluarga Yang Terlibat Di dalam Aspek Pelaksanaan

Variabel

Frekuensi

Direktur

Utama Direktur

Direktur

Keuangan

Divisi

Keuangan

KA

Pemasara

n

Keuang

an

Manager

Keuangan

Manager

Produksi

Menetapkan buku-buku

catatan keuangan yang di

gunakan perusahaan

0 1 1 1 1 1 3 2

Menetapkan macam dan

besarnya

penggunaan/alokasi

keuntungan perusahaan

0 1 1 1 1 0 3 2

Menetapkan waktu dan

besarnya pembagian

keuntungan perusahaan

0 1 1 0 0 1 1 2

Menetapkan besarnya

dan macam penggunaan

laba perusahaan yang di

tahan

1 0 0 0 0 1 1 2

Menetapkan jenis dan

besarnya investasi baru 1 1 1 1 1 1 1 1

Total 2 4 4 3 3 4 9 9

Sumber: Data primer di olah

Berdasarkan tabel 4.12 Jabatan anggota keluarga yang terlibat dalam

pengelolaan keuangan 12 perusahaan keluarga di Jawa Timur dalam aspek

pelaksanaan, jabatan yang memiliki keterlibatan yang paling banyak adalah

manajer produksi dan manajer keuangan yaitu sebanyak 9 orang, sedangkan

jabatan yang memiliki keterlibatan paling sedikit adalah direktur utama sebanyak

2 orang.

Universitas Kristen Petra

53

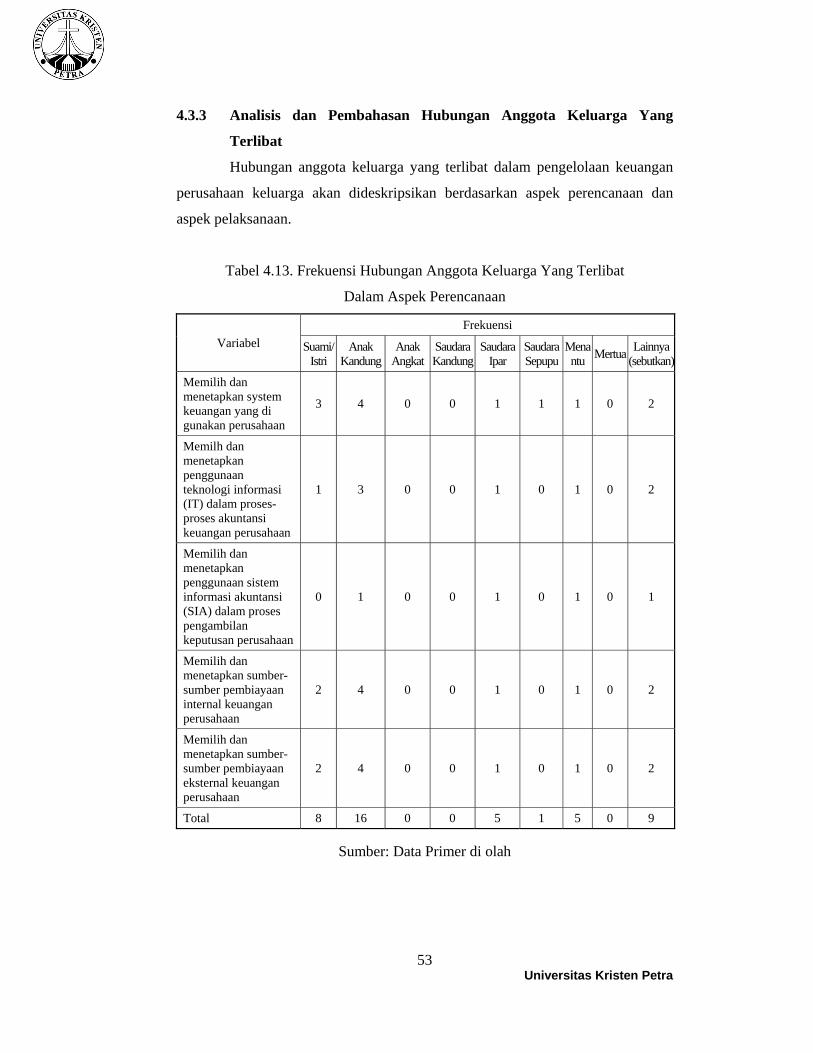

4.3.3 Analisis dan Pembahasan Hubungan Anggota Keluarga Yang

Terlibat

Hubungan anggota keluarga yang terlibat dalam pengelolaan keuangan

perusahaan keluarga akan dideskripsikan berdasarkan aspek perencanaan dan

aspek pelaksanaan.

Tabel 4.13. Frekuensi Hubungan Anggota Keluarga Yang Terlibat

Dalam Aspek Perencanaan

Variabel Frekuensi

Suami/ Istri

Anak Kandung

Anak Angkat

Saudara Kandung

Saudara Ipar

Saudara Sepupu

Menantu Mertua Lainnya

(sebutkan)

Memilih dan menetapkan system keuangan yang di gunakan perusahaan

3 4 0 0 1 1 1 0 2

Memilh dan menetapkan penggunaan teknologi informasi (IT) dalam proses-proses akuntansi keuangan perusahaan

1 3 0 0 1 0 1 0 2

Memilih dan menetapkan penggunaan sistem informasi akuntansi (SIA) dalam proses pengambilan keputusan perusahaan

0 1 0 0 1 0 1 0 1

Memilih dan menetapkan sumber-sumber pembiayaan internal keuangan perusahaan

2 4 0 0 1 0 1 0 2

Memilih dan menetapkan sumber-sumber pembiayaan eksternal keuangan perusahaan

2 4 0 0 1 0 1 0 2

Total 8 16 0 0 5 1 5 0 9

Sumber: Data Primer di olah

Universitas Kristen Petra

54

Berdasarkan Tabel 4.13 hubungan anggota keluarga yang terlibat dalam

pengelolaan keuangan 12 perusahaan keluarga di Jawa Timur dalam aspek

perencanaan, anggota keluarga yang memiliki keterlibatan paling banyak adalah

anak kandung yaitu sebanyak 16 orang, sedangkan anggota keluarga yang tidak

memiliki keterlibatan adalah Anak angkat, saudara kandung dan mertua sebesar 0

orang.

Tabel 4.14. Frekuensi Hubungan Anggota Keluarga Yang Terlibat

Dalam Aspek Pelaksanaan

Variabel Frekuensi

Suami/ Istri

Anak Kandung

Anak Angkat

Saudara Kandung

Saudara Ipar

Saudara Sepupu

Menantu Mertua Lainnya

(sebutkan)

Menetapkan buku-buku catatan keuangan yang di gunakan perusahaan

2 4 0 0 1 1 1 0 2

Menetapkan macam dan besarnya penggunaan/alokasi keuntungan perusahaan

2 4 0 0 1 0 1 0 2

Menetapkan waktu dan besarnya pembagian keuntungan perusahaan

4 0 0 1 1 0 1 0 2

Menetapkan besarnya dan macam penggunaan laba perusahaan yang di tahan

2 0 0 1 1 0 1 0 2

Menetapkan jenis dan besarnya investasi baru

2 2 0 1 1 0 1 0 2

Total 12 10 0 3 5 1 5 0 10

Sumber: Data Primer di olah

Berdasarkan Tabel 4.14 hubungan anggota keluarga yang terlibat dalam

pengelolaan keuangan 12 perusahaan keluarga di Jawa Timur dalam aspek

pelaksanaan, anggota keluarga yang memiliki keterlibatan paling banyak adalah

suami/ istri yaitu sebanyak 12 orang, di susul anak kandung dan orang lain di luar

Universitas Kristen Petra

55

keluarga yaitu sebanyak 10 orang, sedangkan anggota keluarga yang tidak

memiliki keterlibatan yaitu mertua sebesar 0 orang.

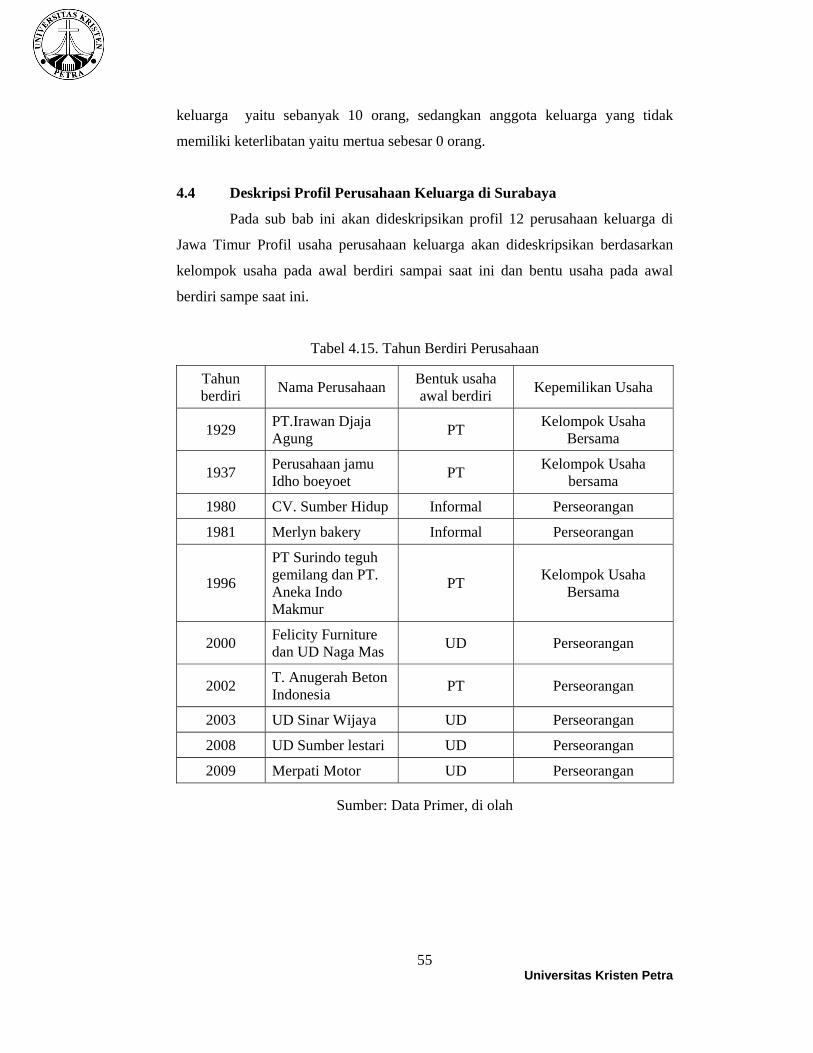

4.4 Deskripsi Profil Perusahaan Keluarga di Surabaya

Pada sub bab ini akan dideskripsikan profil 12 perusahaan keluarga di

Jawa Timur Profil usaha perusahaan keluarga akan dideskripsikan berdasarkan

kelompok usaha pada awal berdiri sampai saat ini dan bentu usaha pada awal

berdiri sampe saat ini.

Tabel 4.15. Tahun Berdiri Perusahaan

Tahun berdiri Nama Perusahaan Bentuk usaha

awal berdiri Kepemilikan Usaha

1929 PT.Irawan Djaja Agung PT Kelompok Usaha

Bersama

1937 Perusahaan jamu Idho boeyoet PT Kelompok Usaha

bersama

1980 CV. Sumber Hidup Informal Perseorangan

1981 Merlyn bakery Informal Perseorangan

1996

PT Surindo teguh gemilang dan PT. Aneka Indo Makmur

PT Kelompok Usaha Bersama

2000 Felicity Furniture dan UD Naga Mas UD Perseorangan

2002 T. Anugerah Beton Indonesia PT Perseorangan

2003 UD Sinar Wijaya UD Perseorangan

2008 UD Sumber lestari UD Perseorangan

2009 Merpati Motor UD Perseorangan

Sumber: Data Primer, di olah

Universitas Kristen Petra

56

Tabel 4.16. Bentuk Usaha Dan Kepemilikan Saat Ini

Nama Perusahaan Bentuk usaha saat ini Kepemilikan

PT.Irawan Djaja Agung PT Kelompok Usaha

Bersama

Perusahaan jamu Idho boeyoet

PT Perseorangan

CV. Sumber Hidup CV Perseorangan

Merlyn bakery Informal Kelompok Usaha

Bersama

PT Surindo teguh gemilang dan PT. Aneka Indo Makmur

PT Kelompok Usaha

Bersama

Felicity Furniture dan UD Naga Mas

UD Perseorangan

T. Anugerah Beton Indonesia

PT Perseorangan

UD Sinar Wijaya UD Perseorangan

UD Sumber lestari UD Perseorangan

Merpati Motor UD Perseorangan

Sumber: Data Primer, di olah

Berdasarkan tabel 4.15 dan 4.16 ada perusahaan yang bentuk usaha nya

berubah misalnya pada CV Sumber Hidup yang awal berdiri informal menjadi

CV. Kepemilikan perusahaan juga mengalami perubahan misalnya pada

perusahaan jamu Idho boeyoet yang pada awal berdiri kepemilikan usahanya

adalah kelompk usaha bersama, saat ini menjadi kepemilikan perseorangan.

Tabel 4.17. Kepemilikan Usaha

Kepemilikan Awal Berdiri Saat ini

Frekuensi Persentase Frekuensi Persentase

Kelompok Usaha Bersama 3 25 4 33.3

Usaha Perseorangan 9 75 8 66.7

Sumber: Data Primer, di olah

Universitas Kristen Petra

57

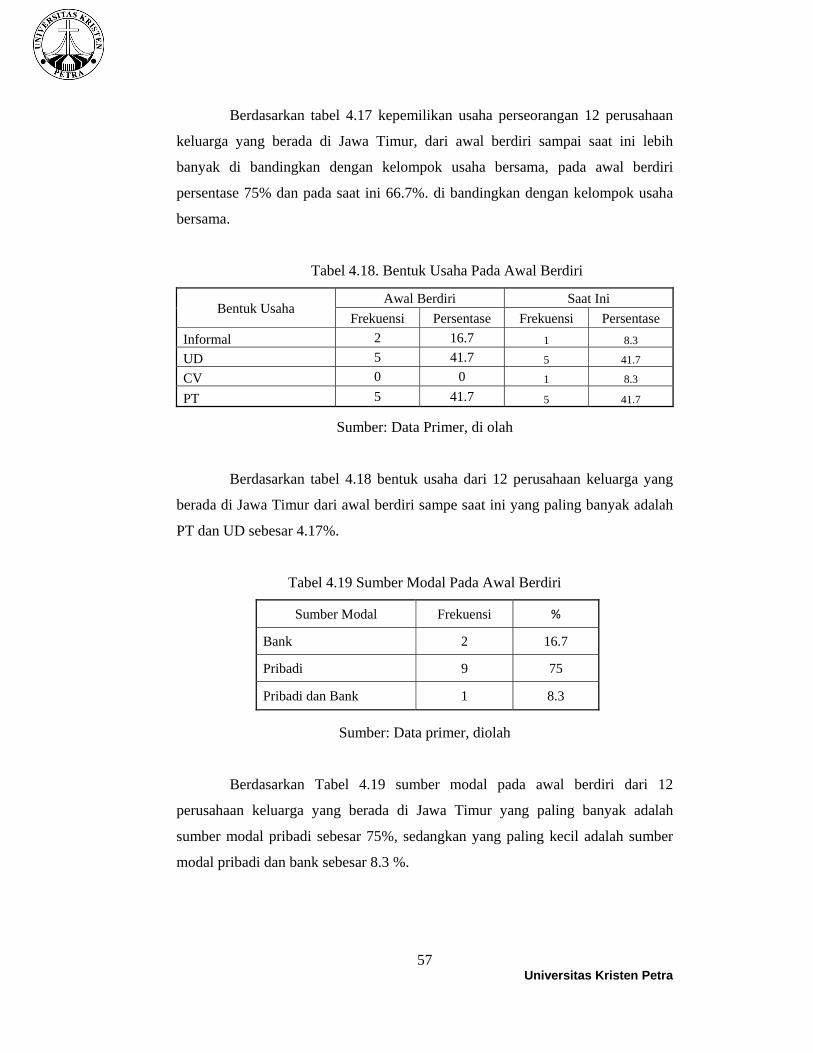

Berdasarkan tabel 4.17 kepemilikan usaha perseorangan 12 perusahaan

keluarga yang berada di Jawa Timur, dari awal berdiri sampai saat ini lebih

banyak di bandingkan dengan kelompok usaha bersama, pada awal berdiri

persentase 75% dan pada saat ini 66.7%. di bandingkan dengan kelompok usaha

bersama.

Tabel 4.18. Bentuk Usaha Pada Awal Berdiri

Bentuk Usaha Awal Berdiri Saat Ini

Frekuensi Persentase Frekuensi Persentase Informal 2 16.7 1 8.3

UD 5 41.7 5 41.7

CV 0 0 1 8.3

PT 5 41.7 5 41.7

Sumber: Data Primer, di olah

Berdasarkan tabel 4.18 bentuk usaha dari 12 perusahaan keluarga yang

berada di Jawa Timur dari awal berdiri sampe saat ini yang paling banyak adalah

PT dan UD sebesar 4.17%.

Tabel 4.19 Sumber Modal Pada Awal Berdiri

Sumber Modal Frekuensi %

Bank 2 16.7

Pribadi 9 75

Pribadi dan Bank 1 8.3

Sumber: Data primer, diolah

Berdasarkan Tabel 4.19 sumber modal pada awal berdiri dari 12

perusahaan keluarga yang berada di Jawa Timur yang paling banyak adalah

sumber modal pribadi sebesar 75%, sedangkan yang paling kecil adalah sumber

modal pribadi dan bank sebesar 8.3 %.

Universitas Kristen Petra

58

Tabel 4.20. Sumber Modal Saat Ini

Sumber Modal Frekuensi % Bank 1 8.3

Kelompok 2 16.7

Pribadi 8 66.7 Pribadi dan Bank 1 8.3

Berdasarkan Tabel 4.19 sumber modal pada awal berdiri dari 12

perusahaan keluarga yang berada di Jawa Timur yang paling banyak adalah

sumber modal pribadi sebesar 75%, sedangkan yang paling kecil adalah sumber

modal pribadi dan bank sebesar 8.3 %. Dari awal berdiri sampe saat ini sumber

modal yang terbesar berasal dari pribadi.

Tabel 4.21 Omzet Pada Periode Growth

Kategori Frekuensi %

Usaha Kecil 3 25

Usaha Menengah 9 75

Berdasarkan Tabel 4.21 omzet pada periode growth pada 12 perusahaan

keluarga yang berada di Jawa Timur yang mempunyai omzet paling banyak

adalah usaha menengah dengan persentase 75%.

4.5 Hubungan Profil Bisnis Dengan Pengelolaan Keuangan

Pada sub bab ini akan dilakukan analisis hubungan antara profil bisnis

dengan pengelolaan keuangan dalam pengelolaan perusahaan, yaitu antara bentuk

usaha, kepemilikan usaha, sumber modal dan omzet.

4.5.1 Analisis dan Pembahasan Aktivitas Pengelolaan Keuangan Pada

Sistem Keuangan

Aktivitas pengelolaan keuangan dalam perusahan keluarga yang

dikaitkan dengan profil perusahan yaitu kepemilikan usaha, bentuk usaha, sumber

modal, omzet.

Universitas Kristen Petra

59

Tabel 4.22. Tabulasi Silang Aktivitas Pengelolaan Sistem Keuangan

Dikaitkan Kepemilikan Usaha Pada Awal Berdiri.

Kepemilikan Kategori

Berjalan Sedang % Kurang Baik % Sangat

Baik %

Kelompok Usaha Bersama 0 0 0 0 3 25

Usaha Perseorangan 2 16.7 1 8.3 6 50

Sig = 0,513

Chi-square = 1.333

Sumber: Data Primer di olah

Berdasarkan Tabel 4.22 di atas dapat diketahui bahwa aktivitas-aktivitas

dalam pengelolaan sistem keuangan kepemilikan usaha pada saat awal berdiri

yang memiliki aktivitas yang sangat baik yaitu kepemilikan usaha perseorangan

sebanyak 6 usaha dengan persentase 50 %. Secara statistik diketahui tidak ada

keterkaitan antara kepemilikan usaha dengan aktivitas-aktivitas dalam

pengelolaan sistem keuangan. Artinya aktivitas-aktivitas dalam pengelolaan

sistem keuangan tidak terkait pada kepemilikan usaha. Hal ini ditunjukkan oleh

nilai signifikan di atas yang menyatakan kepemilikan usaha tidak mempunyai

hubungan yang signifikan dengan aktivitas-aktivitas dalam pengelolaan sistem

keuangan, karena nilai signifikansi lebih besar dari 0,05 yaitu 0,513.

Tabel 4.23. Tabulasi Silang Aktivitas Pengelolaan Sistem Keuangan Di kaitkan

Kepemilikan Usaha Pada Saat Ini

Kepemilikan Kategori

Berjalan Sedang % Kurang Baik %

Sangat Baik %

Kelompok Usaha Bersama 1 8.3 0 0 3 25

Usaha Perseorangan 1 8.3 1 8.3 6 50

Sig = 0,687

Chi-square = 0.750

Universitas Kristen Petra

60

Sumber: Data primer di olah Berdasarkan Tabel 4.22 di atas dapat

diketahui bahwa aktivitas-aktivitas dalam pengelolaan sistem keuangan

kepemilikan usaha pada saat ini yang memiliki aktivitas yang sangat baik yaitu

kepemilikan usaha perseorangan sebanyak 6 usaha dengan dengan persentase 50

%. Secara statistik diketahui tidak ada keterkaitan antara kepemilikan usaha

dengan aktivitas-aktivitas dalam pengelolaan sistem keuangan. Artinya aktivitas-

aktivitas dalam pengelolaan sistem keuangan tidak terkait pada kepemilikan

usaha. Hal ini ditunjukkan oleh nilai signifikan di atas yang menyatakan

kepemilikan usaha tidak mempunyai hubungan yang signifikan dengan aktivitas-

aktivitas dalam pengelolaan sistem keuangan, karena nilai signifikansi lebih besar

dari 0,05 yaitu 0,687. Kepemilikan usaha dari awal berdiri sampai saat ini

aktivitas pengelolaan keuangannya sangat baik di lakukan oleh kepemilikan

perseorangan.

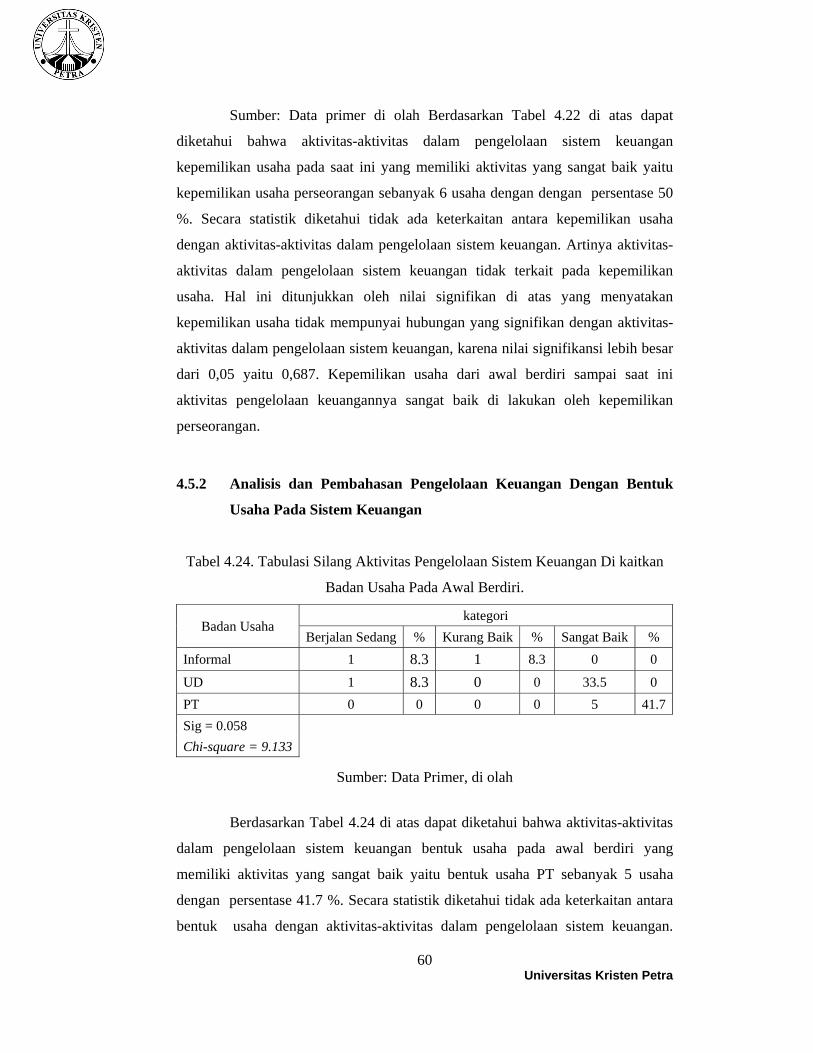

4.5.2 Analisis dan Pembahasan Pengelolaan Keuangan Dengan Bentuk

Usaha Pada Sistem Keuangan

Tabel 4.24. Tabulasi Silang Aktivitas Pengelolaan Sistem Keuangan Di kaitkan

Badan Usaha Pada Awal Berdiri.

Badan Usaha kategori

Berjalan Sedang % Kurang Baik % Sangat Baik % Informal 1 8.3 1 8.3 0 0

UD 1 8.3 0 0 33.5 0 PT 0 0 0 0 5 41.7Sig = 0.058 Chi-square = 9.133

Sumber: Data Primer, di olah

Berdasarkan Tabel 4.24 di atas dapat diketahui bahwa aktivitas-aktivitas

dalam pengelolaan sistem keuangan bentuk usaha pada awal berdiri yang

memiliki aktivitas yang sangat baik yaitu bentuk usaha PT sebanyak 5 usaha

dengan persentase 41.7 %. Secara statistik diketahui tidak ada keterkaitan antara

bentuk usaha dengan aktivitas-aktivitas dalam pengelolaan sistem keuangan.

Universitas Kristen Petra

61

Artinya aktivitas-aktivitas dalam pengelolaan sistem keuangan tidak terkait pada

bentuk usaha. Hal ini ditunjukkan oleh nilai signifikan di atas yang menyatakan

bentuk usaha tidak mempunyai hubungan yang signifikan dengan aktivitas-

aktivitas dalam pengelolaan sistem keuangan, karena nilai signifikansi lebih besar

dari 0,05 yaitu 0,058.

Tabel 4.25 Tabulasi Silang Aktivitas Pengelolaan Sistem Keuangan Di kaitkan

Bentuk Usaha Pada Saat Ini

Badan Usaha Kategori

Berjalan Sedang % Kurang Baik % Sangat Baik % Informal 1 8.3 0 0 0 0

UD 1 8.3 0 0 4 33.3

PT 0 0 0 0 5 41.7

CV 0 0 1 8.3 0 0 Sig = 0.006 Chi-square = 18.133

Sumber: Data primer, diolah

Berdasarkan Tabel 4.25 di atas dapat diketahui bahwa aktivitas-aktivitas

dalam pengelolaan sistem keuangan bentuk usaha pada saat ini yang memiliki

aktivitas yang sangat baik yaitu bentuk usaha PT sebanyak 5 usaha dengan

persentase 41.7 %. Secara statistik diketahui ada keterkaitan antara bentuk usaha

dengan aktivitas-aktivitas dalam pengelolaan sistem keuangan. Artinya aktivitas-

aktivitas dalam pengelolaan sistem keuangan memiliki keterkaitan pada bentuk

usaha saat ini. Hal ini ditunjukkan oleh nilai signifikan di atas yang menyatakan

bentuk usaha mempunyai hubungan yang signifikan dengan aktivitas-aktivitas

dalam pengelolaan sistem keuangan, karena nilai signifikansi lebih kecil dari 0,05

yaitu 0,006. Bentuk usaha dari awal berdiri sampai saat ini aktivitas pengelolaan

sistem keuangan yang sangat baik di lakukan oleh bentuk usaha PT.

Universitas Kristen Petra

62

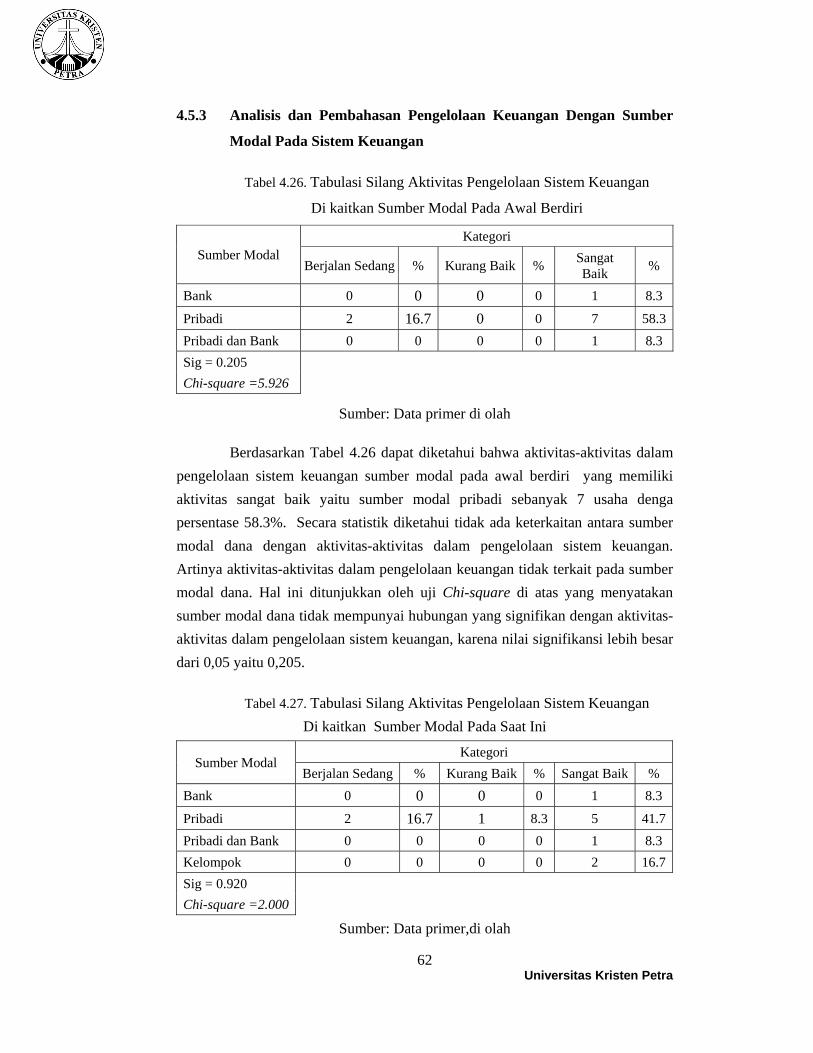

4.5.3 Analisis dan Pembahasan Pengelolaan Keuangan Dengan Sumber

Modal Pada Sistem Keuangan

Tabel 4.26. Tabulasi Silang Aktivitas Pengelolaan Sistem Keuangan

Di kaitkan Sumber Modal Pada Awal Berdiri

Sumber Modal Kategori

Berjalan Sedang % Kurang Baik % Sangat Baik %

Bank 0 0 0 0 1 8.3

Pribadi 2 16.7 0 0 7 58.3Pribadi dan Bank 0 0 0 0 1 8.3 Sig = 0.205 Chi-square =5.926

Sumber: Data primer di olah

Berdasarkan Tabel 4.26 dapat diketahui bahwa aktivitas-aktivitas dalam pengelolaan sistem keuangan sumber modal pada awal berdiri yang memiliki aktivitas sangat baik yaitu sumber modal pribadi sebanyak 7 usaha denga persentase 58.3%. Secara statistik diketahui tidak ada keterkaitan antara sumber modal dana dengan aktivitas-aktivitas dalam pengelolaan sistem keuangan. Artinya aktivitas-aktivitas dalam pengelolaan keuangan tidak terkait pada sumber modal dana. Hal ini ditunjukkan oleh uji Chi-square di atas yang menyatakan sumber modal dana tidak mempunyai hubungan yang signifikan dengan aktivitas-aktivitas dalam pengelolaan sistem keuangan, karena nilai signifikansi lebih besar dari 0,05 yaitu 0,205.

Tabel 4.27. Tabulasi Silang Aktivitas Pengelolaan Sistem Keuangan Di kaitkan Sumber Modal Pada Saat Ini

Sumber Modal Kategori

Berjalan Sedang % Kurang Baik % Sangat Baik % Bank 0 0 0 0 1 8.3

Pribadi 2 16.7 1 8.3 5 41.7Pribadi dan Bank 0 0 0 0 1 8.3 Kelompok 0 0 0 0 2 16.7Sig = 0.920 Chi-square =2.000

Sumber: Data primer,di olah

Universitas Kristen Petra

63

Berdasarkan Tabel 4.27 dapat diketahui bahwa aktivitas-aktivitas dalam

pengelolaan sistem keuangan sumber modal pada saat ini yang memiliki aktivitas

sangat baik yaitu sumber modal pribadi sebanyak 5 usaha denga persentase

41.7%. Secara statistik diketahui tidak ada keterkaitan antara sumber modal dana

dengan aktivitas-aktivitas dalam pengelolaan sistem keuangan. Artinya aktivitas-

aktivitas dalam pengelolaan sistem keuangan tidak terkait pada sumber modal

dana. Hal ini ditunjukkan oleh uji Chi-square di atas yang menyatakan sumber

modal dana tidak mempunyai hubungan yang signifikan dengan aktivitas-aktivitas

dalam pengelolaan sistem keuangan, karena nilai signifikansi lebih besar dari 0,05

yaitu 0.920. Sumber modal dari awal berdiri sampai saat ini yang memiliki

aktivitas pengelolaan sistem keuangan yang sangat baik yaitu sumber modal

pribadi.

4.5.4 Analisis Dan Pembahasan Aktivitas Pengelolaan Sistem Keuangan

Yang Di kaitan Omzet Pada Periode Growth Pada Sistem Keuangan

Tabel 4.28. Tabulasi Silang Aktivitas Pengelolaan Sisem Keuangan

Di kaitkan Omzet Pada Periode Growth

Kategori Usaha Kategori

Baik % Kurang

Baik % Sangat Baik % Sedang %

Tidak Baik %

Usaha Kecil 1 8.3 1 8.3 0 1 8.3 0 0

Usaha Menengah 0 0 1 8.3 1 8.3 4 33.3 1 8.3

Sig = 0.408 Chi-square =5.067

Sumber: Data primer, di olah

Berdasarkan Tabel 4.28 dapat diketahui bahwa aktivitas-aktivitas dalam

pengelolaan sistem keuangan pada omzet periode growth yang memiliki aktivitas

sedang yaitu pada usaha menengah sebanyak 4 usaha dengan persentase 33.3%.

Secara statistik diketahui tidak ada keterkaitan antara omzet periode growth

dengan aktivitas-aktivitas dalam pengelolaan sistem keuangan. Artinya aktivitas-

aktivitas dalam pengelolaan sistem keuangan tidak terkait pada omzet periode

Universitas Kristen Petra

64

growth. Hal ini ditunjukkan oleh uji Chi-square di atas yang menyatakan omzet

pada periode growth tidak mempunyai hubungan yang signifikan dengan

aktivitas-aktivitas dalam pengelolaan sistem keuangan, karena nilai signifikansi

lebih besar dari 0,05 yaitu 0.408.

4.6 Analisis dan Pembahasan Aktivitas Pengelolaan Keuangan Pada

Buku-Buku Catatan Keuangan

Aktivitas pengelolaan keuangan dalam perusahan keluarga yang

dikaitkan dengan profil perusahan yaitu kepemilikan usaha, bentuk usaha, sumber

modal, omzet.

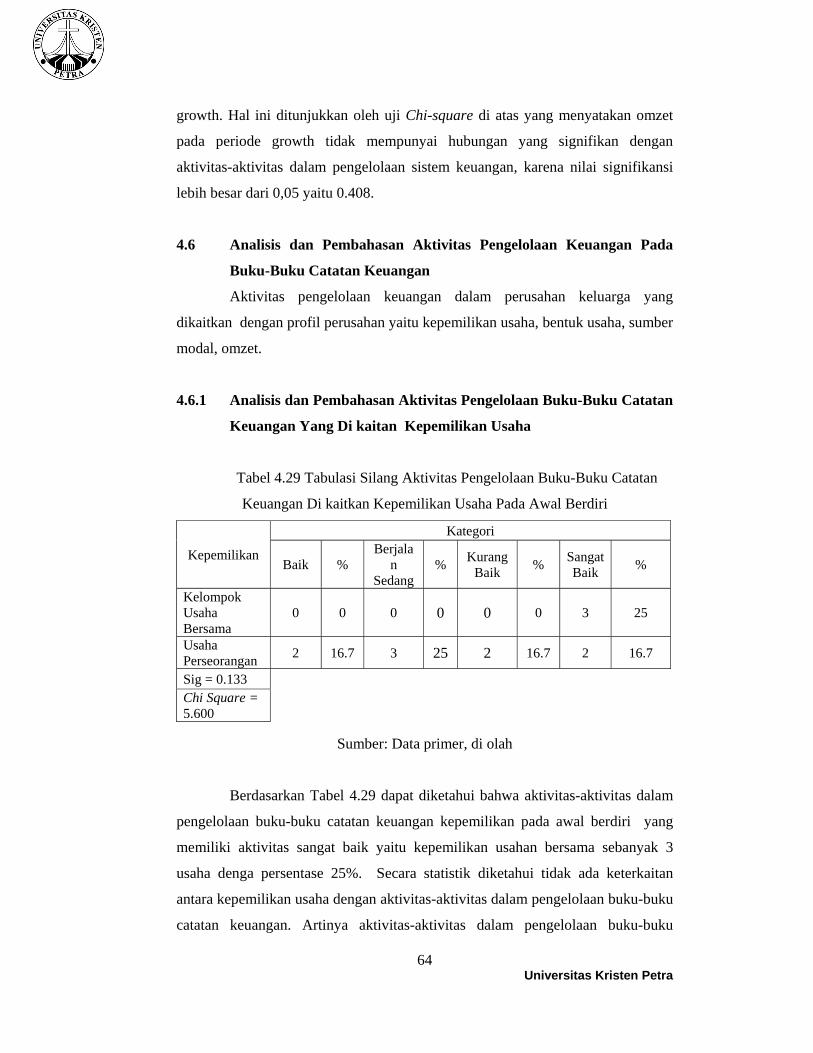

4.6.1 Analisis dan Pembahasan Aktivitas Pengelolaan Buku-Buku Catatan

Keuangan Yang Di kaitan Kepemilikan Usaha

Tabel 4.29 Tabulasi Silang Aktivitas Pengelolaan Buku-Buku Catatan

Keuangan Di kaitkan Kepemilikan Usaha Pada Awal Berdiri

Kepemilikan

Kategori

Baik % Berjala

n Sedang

% Kurang Baik % Sangat

Baik %

Kelompok Usaha Bersama

0 0 0 0 0 0 3 25

Usaha Perseorangan 2 16.7 3 25 2 16.7 2 16.7

Sig = 0.133 Chi Square = 5.600

Sumber: Data primer, di olah

Berdasarkan Tabel 4.29 dapat diketahui bahwa aktivitas-aktivitas dalam

pengelolaan buku-buku catatan keuangan kepemilikan pada awal berdiri yang

memiliki aktivitas sangat baik yaitu kepemilikan usahan bersama sebanyak 3

usaha denga persentase 25%. Secara statistik diketahui tidak ada keterkaitan

antara kepemilikan usaha dengan aktivitas-aktivitas dalam pengelolaan buku-buku

catatan keuangan. Artinya aktivitas-aktivitas dalam pengelolaan buku-buku

Universitas Kristen Petra

65

catatan keuangan tidak terkait pada kepemilikan usaha. Hal ini ditunjukkan oleh

uji Chi-square di atas yang menyatakan kepemilikan tidak mempunyai hubungan

yang signifikan dengan aktivitas-aktivitas dalam pengelolaan buku-buku catatan

keuangan, karena nilai signifikansi lebih besar dari 0,05 yaitu 0.133

Tabel 4.30. Tabulasi Silang Aktivitas Pengelolaan Buku-Buku Catatan Keuangan

Di kaitkan Kepemilikan Usaha Pada Saat Ini

Kepemilikan Kategori

Baik % Berjalan Sedang % Kurang

Baik % Sangat Baik %

Kelompok Usaha Bersama 1 8.3 0 0 0 0 3 25

Usaha Perseorangan 1 8.3 3 25 2 16.7 2 16.7 Sig 0.226 Chi Square = 4.350

Sumber: Data primer, diolah

Berdasarkan Tabel 4.30 dapat diketahui bahwa aktivitas-aktivitas dalam

pengelolaan buku-buku catatan keuangan kepemilikan pada saat ini yang

memiliki aktivitas sangat baik yaitu kepemilikan kelompok usaha bersama

sebanyak 3 usaha dengan persentase 25%. Secara statistik diketahui tidak ada

keterkaitan antara kepemilikan usaha dengan aktivitas-aktivitas dalam

pengelolaan buku-buku catatan keuangan. Artinya aktivitas-aktivitas dalam

pengelolaan buku-buku catatan keuangan tidak terkait pada kepemilikan usaha.

Hal ini ditunjukkan oleh uji Chi-square di atas yang menyatakan kepemilikan

tidak mempunyai hubungan yang signifikan dengan aktivitas-aktivitas dalam

pengelolaan buku-buku catatan keuangan, karena nilai signifikansi lebih besar

dari 0,05 yaitu 0.226. Kepemilikan usaha kelompok usaha bersama dari awal

berdiri sampai saat ini memiliki aktivitas pengelolaan buku-buku catatan

keuangan yang sangat baik.

Universitas Kristen Petra

66

4.6.2 Analisis Dan Pembahasan Aktivitas Pengelolaan Buku-Buku

Catatan Keuangan Yang Di kaitan Bentuk Usaha

Tabel 4.31. Tabulasi Silang Aktivitas Pengelolaan Buku-Buku Catatan Keuangan

Di kaitkan Bentuk Usaha Pada Awal Berdiri

Badan Usaha kategori

Baik % Berjalan Sedang % Kurang

Baik % Sangat Baik %

Informal 1 8.3 0 0 1 8.3 0 0

UD 0 0 3 8.3 1 0 1 0 PT 1 8.3 0 0 0 0 4 33.3 Sig 0.068 Chi Square = 11.750

Sumber: Data primer, di olah

Berdasarkan Tabel 4.31 dapat diketahui bahwa aktivitas-aktivitas dalam

pengelolaan buku-buku catatan keuangan bentuk usaha pada awal berdiri yang

memiliki aktivitas sangat baik yaitu bentuk usaha PT sebanyak 4 usaha dengan

persentase 33.3%. Secara statistik diketahui tidak ada keterkaitan antara bentuk

usaha dengan aktivitas-aktivitas dalam pengelolaan buku-buku catatan keuangan.

Artinya aktivitas-aktivitas dalam pengelolaan buku-buku catatan keuangan tidak

terkait pada bentuk usaha. Hal ini ditunjukkan oleh uji Chi-square di atas yang

menyatakan bentuk usaha tidak mempunyai hubungan yang signifikan dengan

aktivitas-aktivitas dalam pengelolaan buku-buku catatan keuangan, karena nilai

signifikansi lebih besar dari 0,05 yaitu 0.068

Universitas Kristen Petra

67

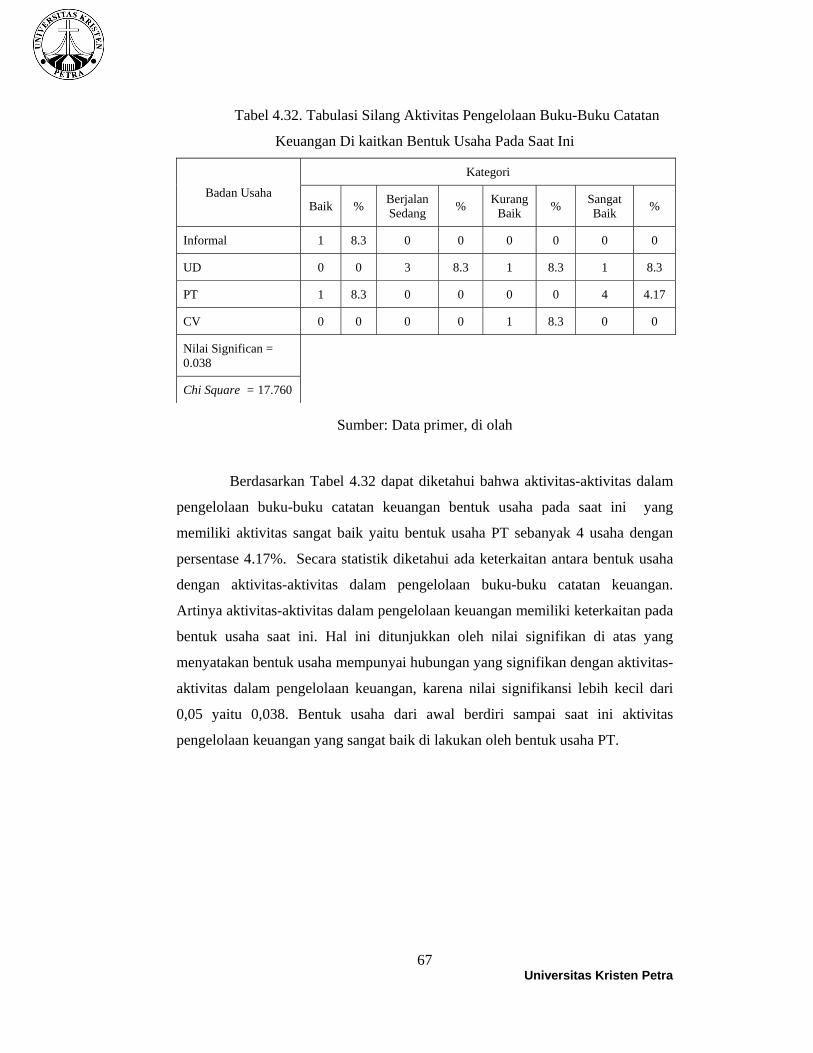

Tabel 4.32. Tabulasi Silang Aktivitas Pengelolaan Buku-Buku Catatan

Keuangan Di kaitkan Bentuk Usaha Pada Saat Ini

Badan Usaha

Kategori

Baik % Berjalan Sedang % Kurang

Baik % Sangat Baik %

Informal 1 8.3 0 0 0 0 0 0

UD 0 0 3 8.3 1 8.3 1 8.3

PT 1 8.3 0 0 0 0 4 4.17

CV 0 0 0 0 1 8.3 0 0

Nilai Significan = 0.038

Chi Square = 17.760

Sumber: Data primer, di olah

Berdasarkan Tabel 4.32 dapat diketahui bahwa aktivitas-aktivitas dalam

pengelolaan buku-buku catatan keuangan bentuk usaha pada saat ini yang

memiliki aktivitas sangat baik yaitu bentuk usaha PT sebanyak 4 usaha dengan

persentase 4.17%. Secara statistik diketahui ada keterkaitan antara bentuk usaha

dengan aktivitas-aktivitas dalam pengelolaan buku-buku catatan keuangan.

Artinya aktivitas-aktivitas dalam pengelolaan keuangan memiliki keterkaitan pada

bentuk usaha saat ini. Hal ini ditunjukkan oleh nilai signifikan di atas yang

menyatakan bentuk usaha mempunyai hubungan yang signifikan dengan aktivitas-

aktivitas dalam pengelolaan keuangan, karena nilai signifikansi lebih kecil dari

0,05 yaitu 0,038. Bentuk usaha dari awal berdiri sampai saat ini aktivitas

pengelolaan keuangan yang sangat baik di lakukan oleh bentuk usaha PT.

Universitas Kristen Petra

68

4.6.3 Analisis Dan Pembahasan Aktivitas Pengelolaan Buku-Buku

Catatan Keuangan Yang Di kaitan Sumber Modal

Tabel 4.33 Tabulasi Silang Aktivitas Pengelolaan Buku-Buku Catatan

Keuangan Di kaitkan Sumber Modal Pada Awal Berdiri

Sumber Modal Kategori

Baik % Berjalan Sedang % Kurang

Baik % Sangat Baik %

Bank 0 0 0 0 1 8.3 1 8.3

Pribadi 2 16.7 3 25 1 8.3 3 25

Pribadi dan Bank 0 0 0 0 0 0 1 8.3

Sig 0.632

Chi Square = 4.333

Sumber: Data primer, di olah

Berdasarkan Tabel 4.33 dapat diketahui bahwa aktivitas-aktivitas dalam

pengelolaan buku-buku catatan keuangan sumber modal pada awal berdiri yang

memiliki aktivitas sangat baik yaitu sumber modal pribadi sebanyak 3 usaha

dengan persentase 25%. Secara statistik diketahui tidak ada keterkaitan antara

sumber modal dengan aktivitas-aktivitas dalam pengelolaan buku-buku catatan

keuangan. Artinya aktivitas-aktivitas dalam pengelolaan buku-buku catatan

keuangan tidak terkait pada sumber modal. Hal ini ditunjukkan oleh uji Chi-

square di atas yang menyatakan sumber modal tidak mempunyai hubungan yang

signifikan dengan aktivitas-aktivitas dalam pengelolaan buku-buku catatan

keuangan, karena nilai signifikansi lebih besar dari 0,05 yaitu 0.632.

Universitas Kristen Petra

69

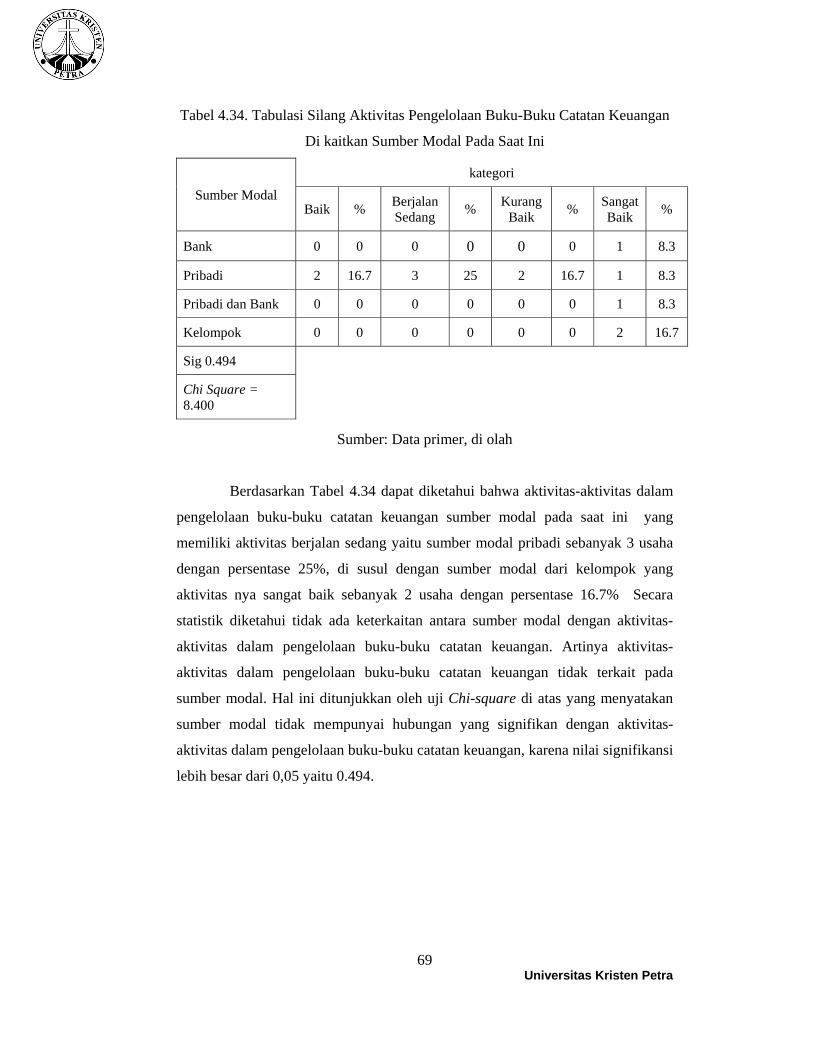

Tabel 4.34. Tabulasi Silang Aktivitas Pengelolaan Buku-Buku Catatan Keuangan

Di kaitkan Sumber Modal Pada Saat Ini

Sumber Modal kategori

Baik % Berjalan Sedang % Kurang

Baik % Sangat Baik %

Bank 0 0 0 0 0 0 1 8.3

Pribadi 2 16.7 3 25 2 16.7 1 8.3

Pribadi dan Bank 0 0 0 0 0 0 1 8.3

Kelompok 0 0 0 0 0 0 2 16.7

Sig 0.494

Chi Square = 8.400

Sumber: Data primer, di olah

Berdasarkan Tabel 4.34 dapat diketahui bahwa aktivitas-aktivitas dalam

pengelolaan buku-buku catatan keuangan sumber modal pada saat ini yang

memiliki aktivitas berjalan sedang yaitu sumber modal pribadi sebanyak 3 usaha

dengan persentase 25%, di susul dengan sumber modal dari kelompok yang

aktivitas nya sangat baik sebanyak 2 usaha dengan persentase 16.7% Secara

statistik diketahui tidak ada keterkaitan antara sumber modal dengan aktivitas-

aktivitas dalam pengelolaan buku-buku catatan keuangan. Artinya aktivitas-

aktivitas dalam pengelolaan buku-buku catatan keuangan tidak terkait pada

sumber modal. Hal ini ditunjukkan oleh uji Chi-square di atas yang menyatakan

sumber modal tidak mempunyai hubungan yang signifikan dengan aktivitas-

aktivitas dalam pengelolaan buku-buku catatan keuangan, karena nilai signifikansi

lebih besar dari 0,05 yaitu 0.494.

Universitas Kristen Petra

70

4.6.4 Analisis dan Pembahasan Aktivitas Pengelolaan Buku-Buku Catatan

Keuangan Yang Di kaitan Omzet Pada Periode Growth

Tabel 4.35. Tabulasi Silang Aktivitas Pengelolaan Buku-Buku Catatan Keuangan

Di kaitkan Omzet Periode Growth

Kategori Usaha Kategori

Baik % Berjalan Sedang % Kurang

baik % Sangat Baik %

Usaha Kecil 2 8.3 0 8.3 1 8.3 0 8.3

Usaha Menengah 0 0 3 25 1 8.3 5 4.17

Sig 0.25

Chi Square = 9.333

Sumber: Data primer, di olah

Berdasarkan Tabel 4.35 dapat diketahui bahwa aktivitas-aktivitas dalam

pengelolaan buku-buku catatan keuangan pada omzet periode growth yang

memiliki aktivitas sangat baik yaitu pada usaha menengah sebanyak 5 usaha

dengan persentase 4.17%. Secara statistik diketahui tidak ada keterkaitan antara

omzet periode growth dengan aktivitas-aktivitas dalam pengelolaan buku-buku

catatan keuangan. Artinya aktivitas-aktivitas dalam pengelolaan buku-buku

catatan keuangan tidak terkait pada omzet periode growth. Hal ini ditunjukkan

oleh uji Chi-square di atas yang menyatakan omzet pada periode growth tidak

mempunyai hubungan yang signifikan dengan aktivitas-aktivitas dalam

pengelolaan buku-buku keuangan, karena nilai signifikansi lebih besar dari 0,05

yaitu 0.25