3-Varians Bauran dan Varians Hasil

23

Varians Bauran dan Varians Hasil

-

Upload

independent -

Category

Documents

-

view

30 -

download

0

Transcript of 3-Varians Bauran dan Varians Hasil

Varians Bauran dan Varians Hasil

pengantarPabrik yang menggunakan beberapa jenis bahan

baku yang komposisinya dapat diubah-ubah maka perusahaan tersebut apabila menggunakan

sistem biaya standar harus menentukan standar komposisi bahan baku dan standar hasil bahan baku. Dengan adanya standar komposisi dan standar hasil akan dapat

dipakai untuk menganalisis komposisi dan hasil sesungguhnya, sehingga diharapkan

dapat menekan biaya serendah mungkin. Dalam perusahaan semacam ini manajemen memerlukan analisis selisih komposisi atau bauran (mix)

dan hasil (yield) bahan baku.

definisi Standar komposisi bahan baku adalah komposisi dari setiap jenis bahan baku yang seharusnya dikonsumsi dalam pengolahan produk tertentu.

Selisih komposisi bahan baku adalah selisih biaya yang timbul karena perbedaan antara biaya bahan baku pada komposisi sesungguhnya dengan biaya bahan baku pada komposisi standar.

Standar hasil bahan baku adalah hasill yang seharusnya diperoleh dari pengolahan bahan baku-bahan baku tertentu.

Selisih hasil adalah selisih yang timbul antara hasil yang diharapkan atau hasil standar dengan hasil sesungguhnya.

KRITERIA VARIANS BAURAN (KOMPOSISI) DAN HASIL

perusahaan yang memiliki kondisi sebagai berikut: Mengolah produk dengan beberapa jenis bahan baku Untuk menghasilkan produk dengan kualitas standar, beberapa jenis bahan baku dapat diubah komposisinya

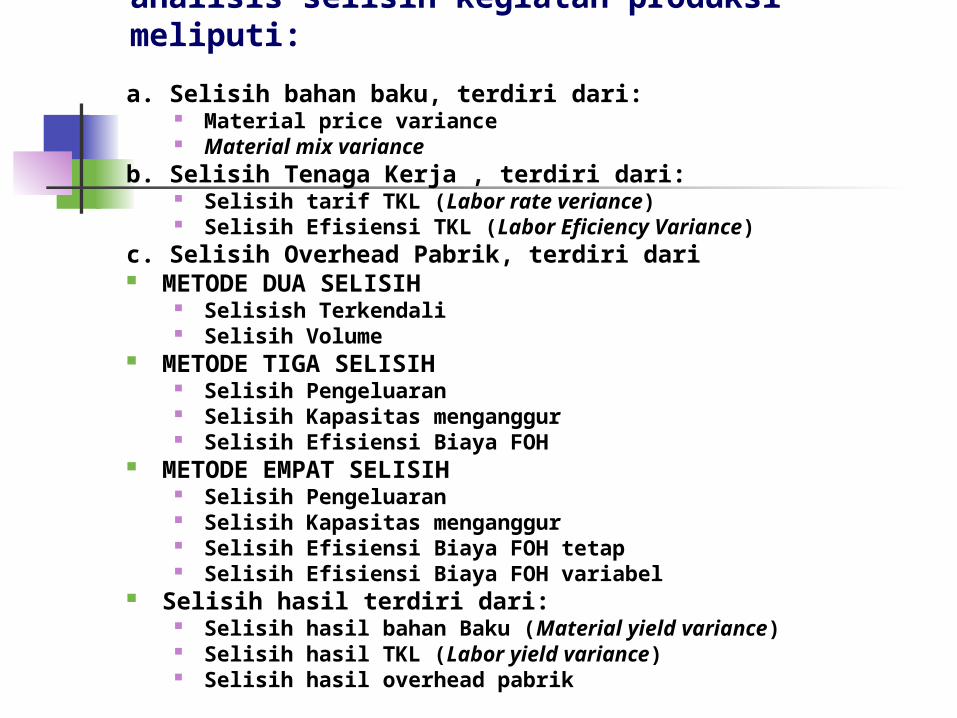

analisis selisih kegiatan produksi meliputi:a. Selisih bahan baku, terdiri dari:

Material price variance Material mix variance

b. Selisih Tenaga Kerja , terdiri dari: Selisih tarif TKL (Labor rate veriance) Selisih Efisiensi TKL (Labor Eficiency Variance)

c. Selisih Overhead Pabrik, terdiri dari METODE DUA SELISIH

Selisish Terkendali Selisih Volume

METODE TIGA SELISIH Selisih Pengeluaran Selisih Kapasitas menganggur Selisih Efisiensi Biaya FOH

METODE EMPAT SELISIH Selisih Pengeluaran Selisih Kapasitas menganggur Selisih Efisiensi Biaya FOH tetap Selisih Efisiensi Biaya FOH variabel

Selisih hasil terdiri dari: Selisih hasil bahan Baku (Material yield variance) Selisih hasil TKL (Labor yield variance) Selisih hasil overhead pabrik

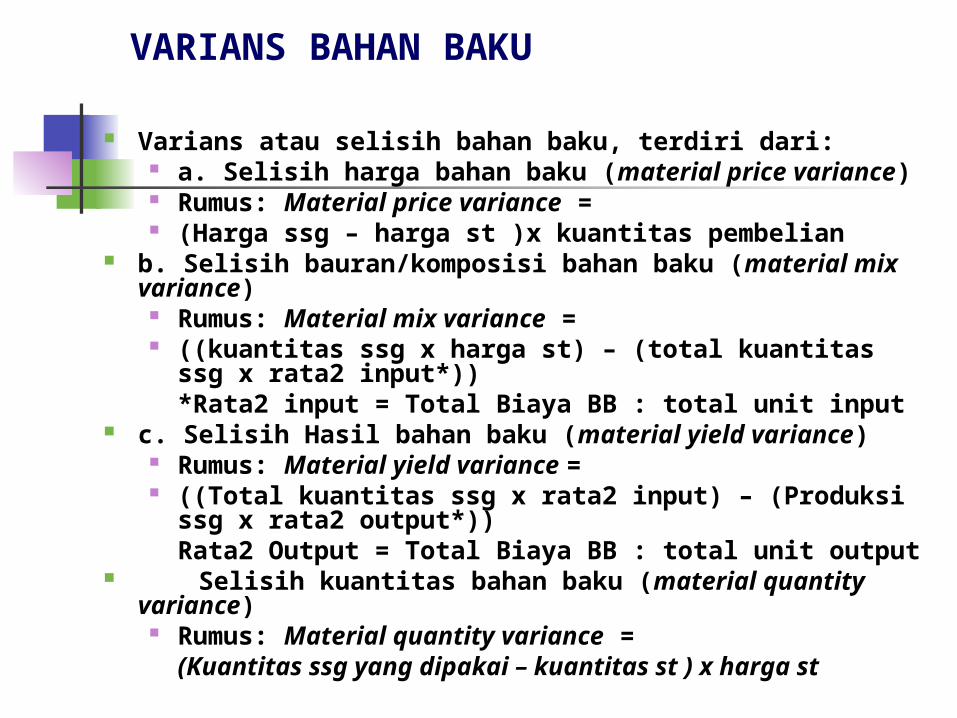

VARIANS BAHAN BAKU

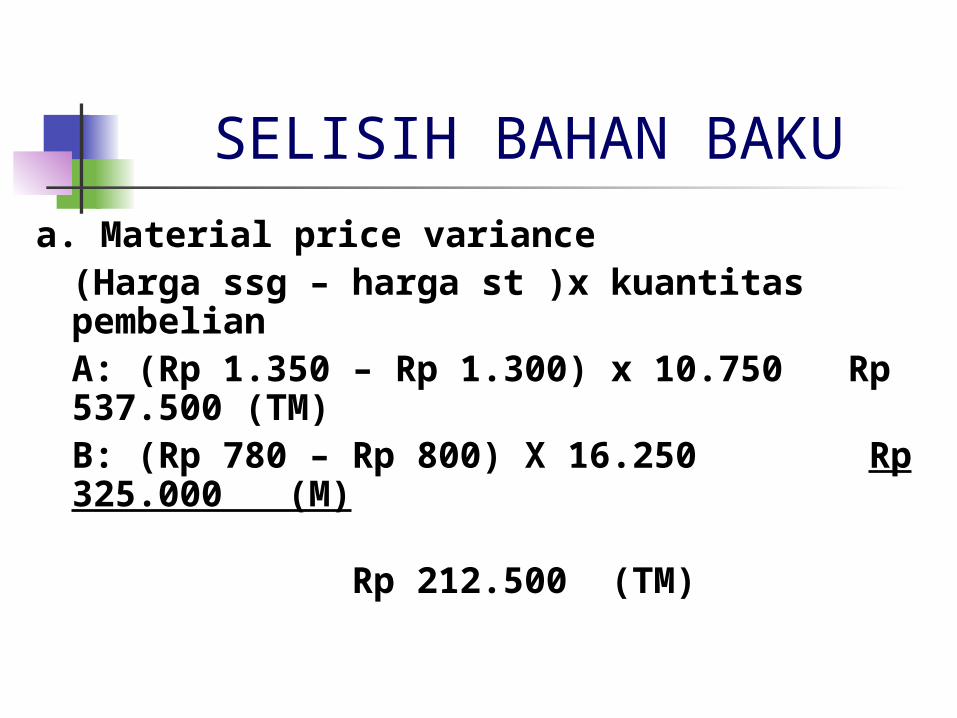

Varians atau selisih bahan baku, terdiri dari: a. Selisih harga bahan baku (material price variance) Rumus: Material price variance = (Harga ssg – harga st )x kuantitas pembelian

b. Selisih bauran/komposisi bahan baku (material mix variance)

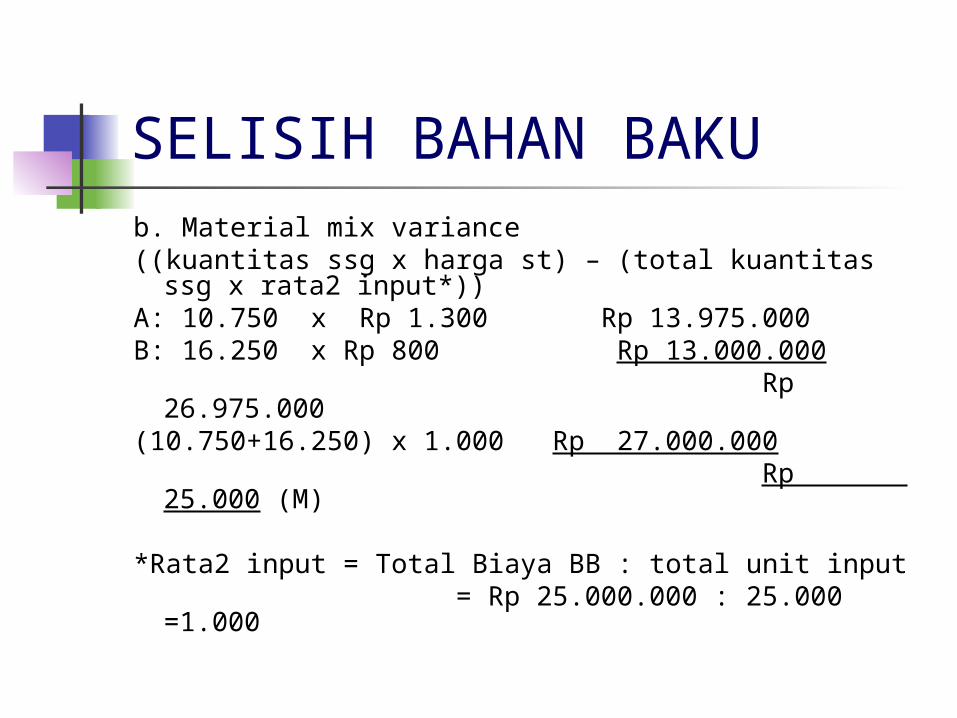

Rumus: Material mix variance = ((kuantitas ssg x harga st) – (total kuantitas ssg x rata2 input*))*Rata2 input = Total Biaya BB : total unit input

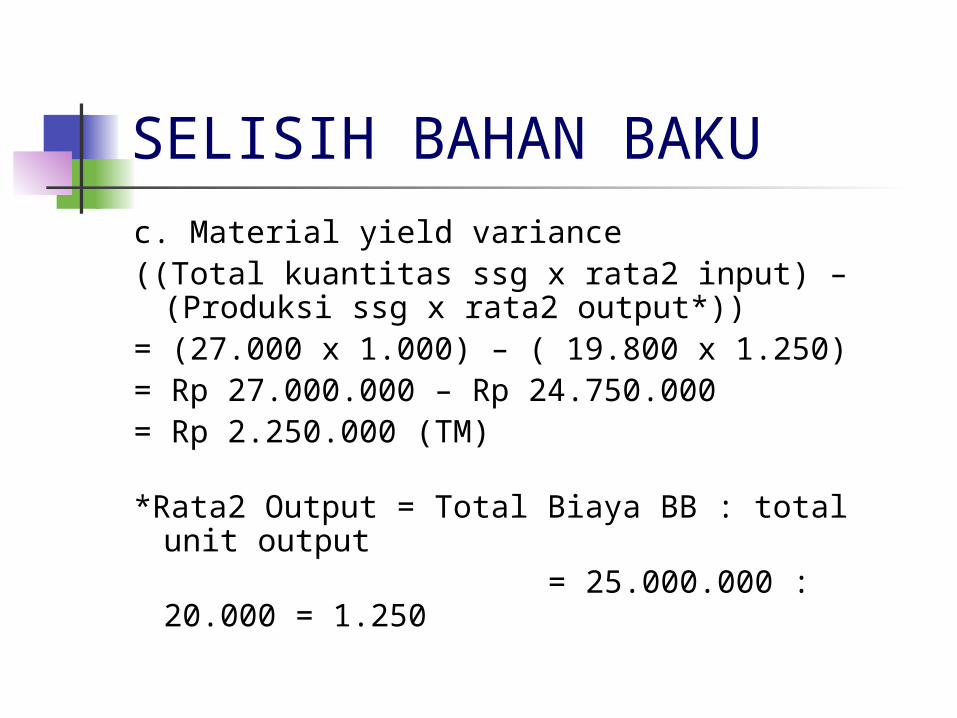

c. Selisih Hasil bahan baku (material yield variance) Rumus: Material yield variance = ((Total kuantitas ssg x rata2 input) – (Produksi ssg x rata2 output*))Rata2 Output = Total Biaya BB : total unit output

Selisih kuantitas bahan baku (material quantity variance)

Rumus: Material quantity variance =(Kuantitas ssg yang dipakai – kuantitas st ) x harga st

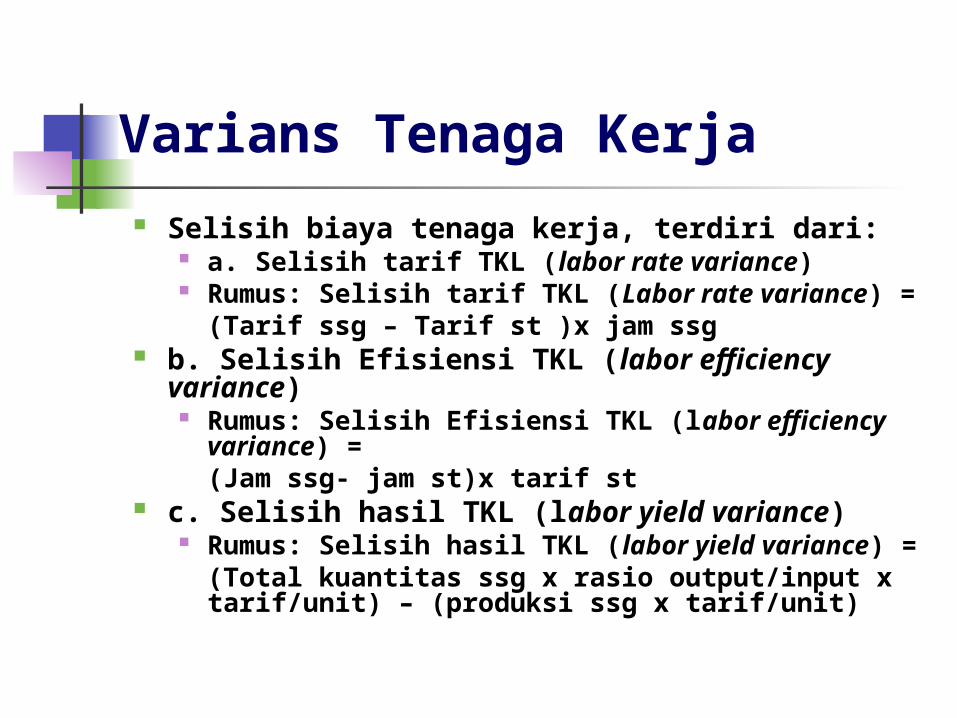

Varians Tenaga Kerja Selisih biaya tenaga kerja, terdiri dari:

a. Selisih tarif TKL (labor rate variance) Rumus: Selisih tarif TKL (Labor rate variance) =(Tarif ssg – Tarif st )x jam ssg

b. Selisih Efisiensi TKL (labor efficiency variance)

Rumus: Selisih Efisiensi TKL (labor efficiency variance) =(Jam ssg- jam st)x tarif st

c. Selisih hasil TKL (labor yield variance) Rumus: Selisih hasil TKL (labor yield variance) =(Total kuantitas ssg x rasio output/input x tarif/unit) – (produksi ssg x tarif/unit)

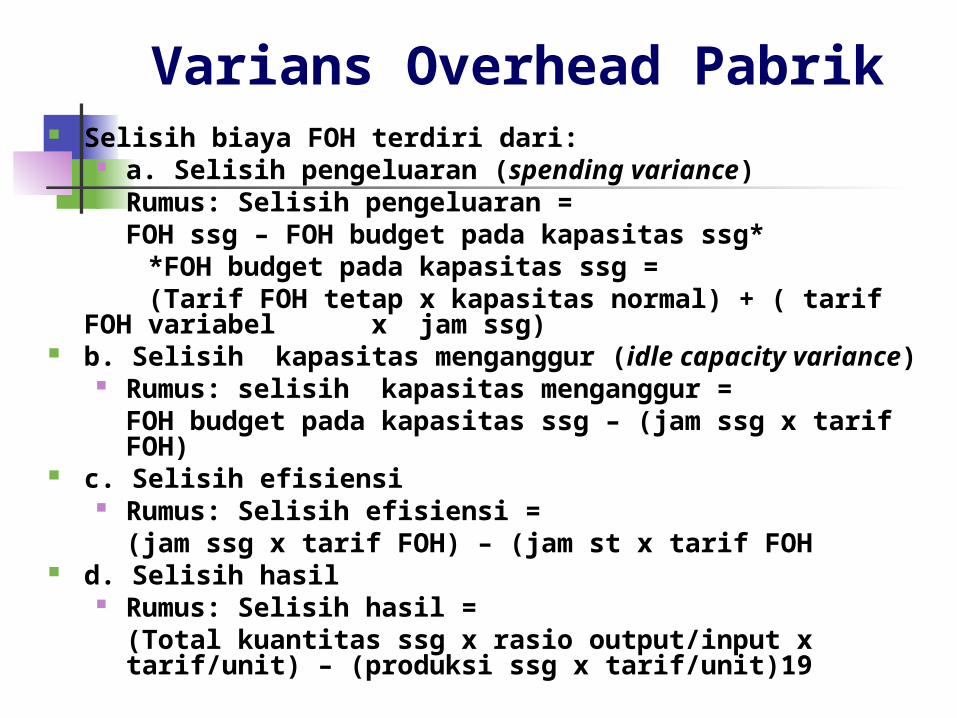

Varians Overhead Pabrik Selisih biaya FOH terdiri dari:

a. Selisih pengeluaran (spending variance)Rumus: Selisih pengeluaran =FOH ssg – FOH budget pada kapasitas ssg*

*FOH budget pada kapasitas ssg = (Tarif FOH tetap x kapasitas normal) + ( tarif FOH variabel x jam ssg)

b. Selisih kapasitas menganggur (idle capacity variance) Rumus: selisih kapasitas menganggur =FOH budget pada kapasitas ssg – (jam ssg x tarif FOH)

c. Selisih efisiensi Rumus: Selisih efisiensi =(jam ssg x tarif FOH) – (jam st x tarif FOH

d. Selisih hasil Rumus: Selisih hasil =(Total kuantitas ssg x rasio output/input x tarif/unit) – (produksi ssg x tarif/unit)19

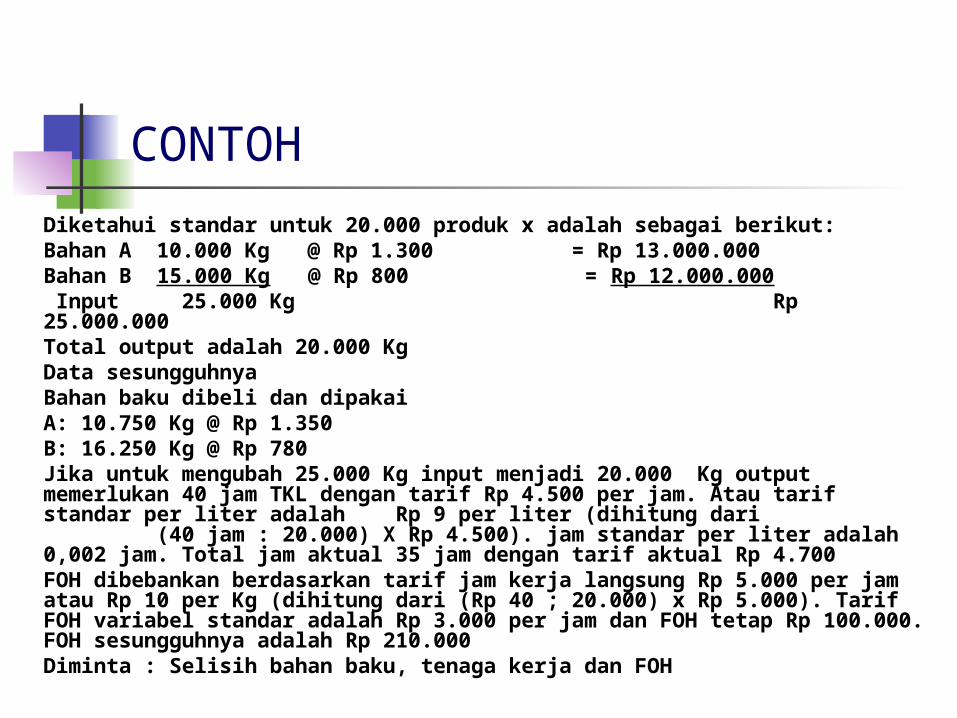

CONTOHDiketahui standar untuk 20.000 produk x adalah sebagai berikut:Bahan A 10.000 Kg @ Rp 1.300 = Rp 13.000.000Bahan B 15.000 Kg @ Rp 800 = Rp 12.000.000 Input 25.000 Kg Rp 25.000.000 Total output adalah 20.000 Kg Data sesungguhnya Bahan baku dibeli dan dipakaiA: 10.750 Kg @ Rp 1.350B: 16.250 Kg @ Rp 780 Jika untuk mengubah 25.000 Kg input menjadi 20.000 Kg output memerlukan 40 jam TKL dengan tarif Rp 4.500 per jam. Atau tarif standar per liter adalah Rp 9 per liter (dihitung dari (40 jam : 20.000) X Rp 4.500). jam standar per liter adalah 0,002 jam. Total jam aktual 35 jam dengan tarif aktual Rp 4.700FOH dibebankan berdasarkan tarif jam kerja langsung Rp 5.000 per jam atau Rp 10 per Kg (dihitung dari (Rp 40 ; 20.000) x Rp 5.000). Tarif FOH variabel standar adalah Rp 3.000 per jam dan FOH tetap Rp 100.000. FOH sesungguhnya adalah Rp 210.000Diminta : Selisih bahan baku, tenaga kerja dan FOH

SELISIH BAHAN BAKUa. Material price variance(Harga ssg – harga st )x kuantitas pembelianA: (Rp 1.350 – Rp 1.300) x 10.750 Rp 537.500 (TM)B: (Rp 780 – Rp 800) X 16.250 Rp 325.000 (M)

Rp 212.500 (TM)

SELISIH BAHAN BAKUb. Material mix variance((kuantitas ssg x harga st) – (total kuantitas ssg x rata2 input*))

A: 10.750 x Rp 1.300 Rp 13.975.000B: 16.250 x Rp 800 Rp 13.000.000 Rp 26.975.000

(10.750+16.250) x 1.000 Rp 27.000.000 Rp 25.000 (M)

*Rata2 input = Total Biaya BB : total unit input = Rp 25.000.000 : 25.000 =1.000

SELISIH BAHAN BAKUc. Material yield variance((Total kuantitas ssg x rata2 input) – (Produksi ssg x rata2 output*))

= (27.000 x 1.000) – ( 19.800 x 1.250)= Rp 27.000.000 – Rp 24.750.000= Rp 2.250.000 (TM)

*Rata2 Output = Total Biaya BB : total unit output

= 25.000.000 : 20.000 = 1.250

SELISIH BAHAN BAKU

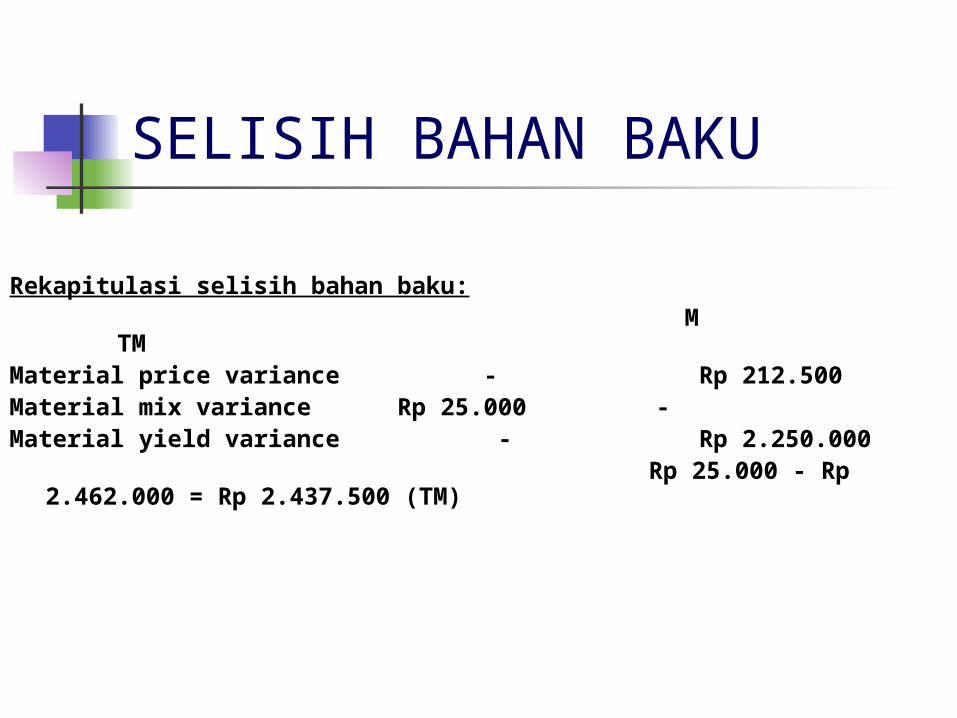

Rekapitulasi selisih bahan baku: M

TMMaterial price variance - Rp 212.500Material mix variance Rp 25.000 -Material yield variance - Rp 2.250.000 Rp 25.000 - Rp

2.462.000 = Rp 2.437.500 (TM)

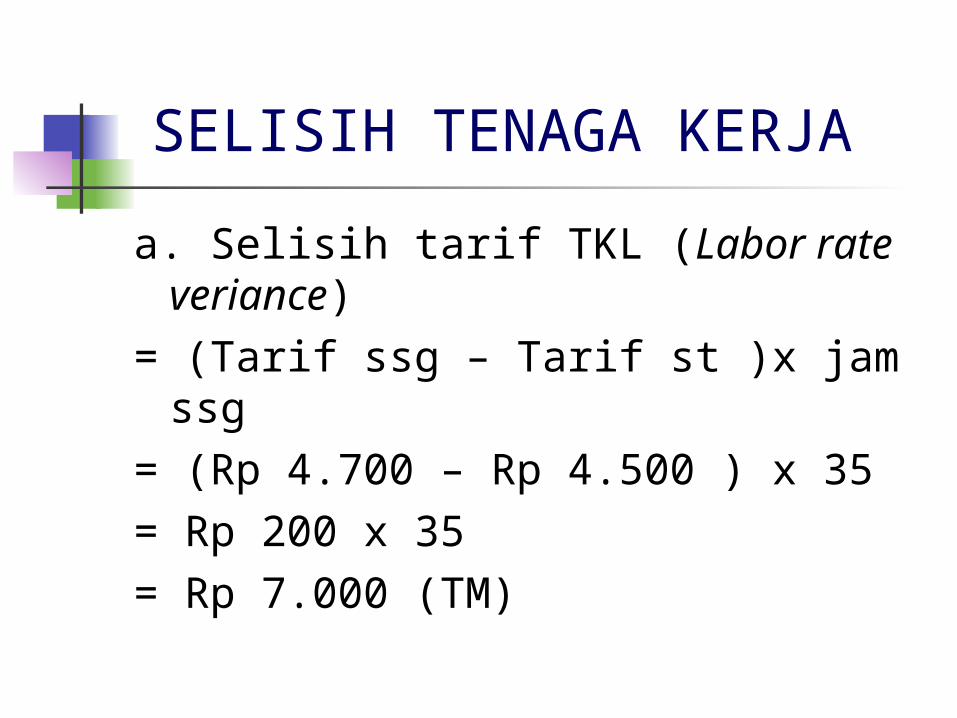

SELISIH TENAGA KERJAa. Selisih tarif TKL (Labor rate

veriance)= (Tarif ssg – Tarif st )x jam ssg

= (Rp 4.700 – Rp 4.500 ) x 35 = Rp 200 x 35= Rp 7.000 (TM)

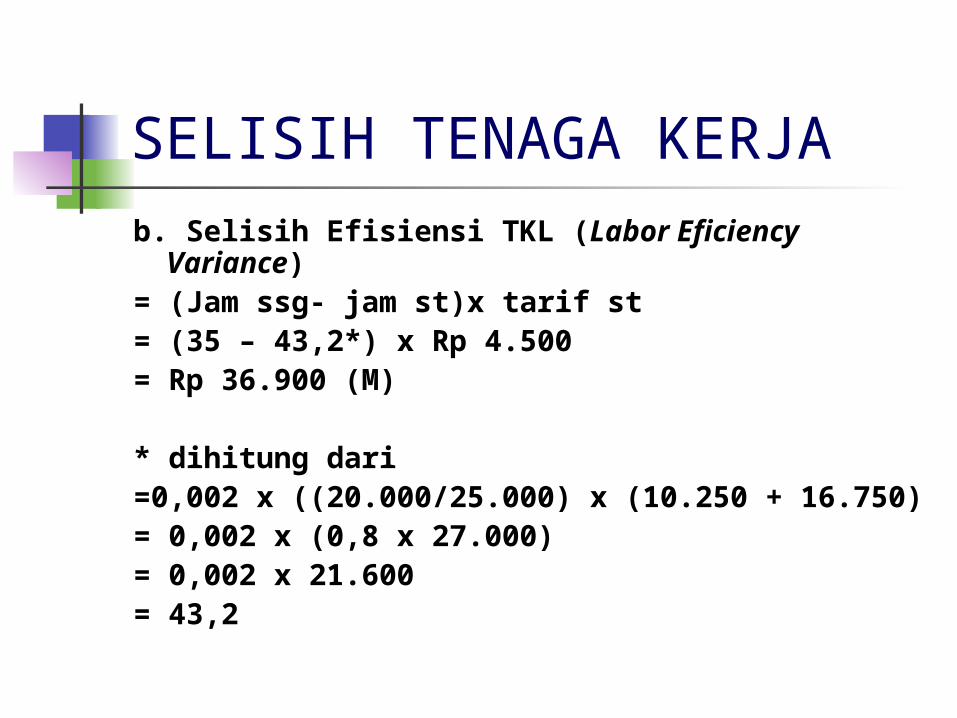

SELISIH TENAGA KERJAb. Selisih Efisiensi TKL (Labor Eficiency

Variance)= (Jam ssg- jam st)x tarif st= (35 – 43,2*) x Rp 4.500= Rp 36.900 (M)

* dihitung dari =0,002 x ((20.000/25.000) x (10.250 + 16.750)= 0,002 x (0,8 x 27.000)= 0,002 x 21.600= 43,2

SELISIH TENAGA KERJAc. Selisih hasil TKL (Labor yield variance)= (Total kuantitas ssg x rasio output/input x tarif/unit) – (produksi ssg x tarif/unit)

= (27.000 x (20.000/25.000) x Rp 9) – (19.800 x Rp 9)

= (27.000 x 0,8 x Rp 9) – (19.800 x Rp 9)

= Rp 194.400 – Rp 178.200 = Rp 16.200 (TM)

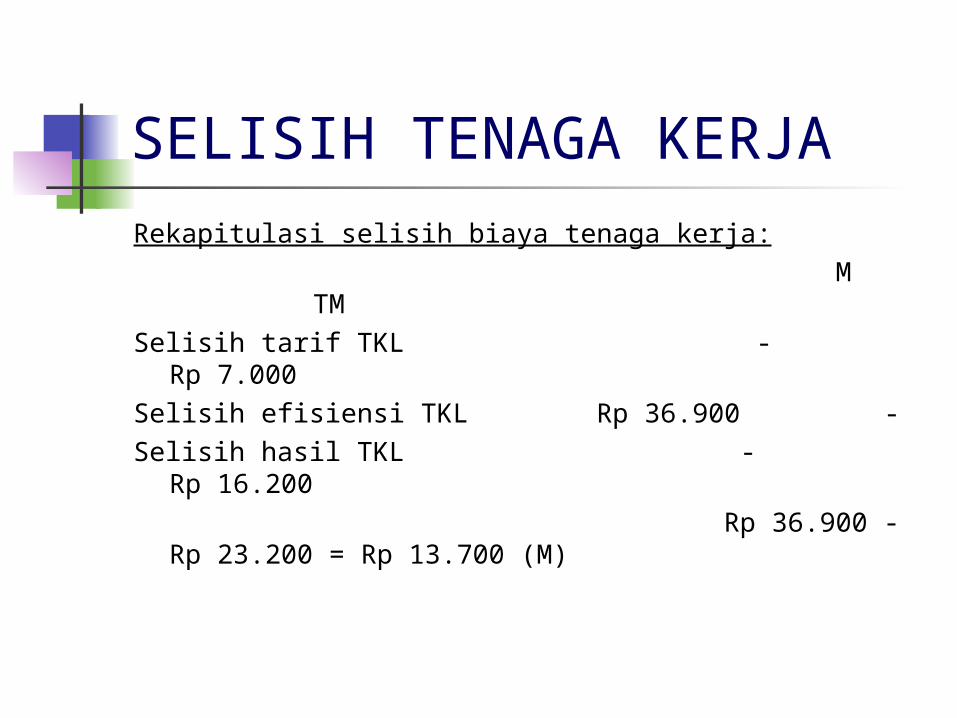

SELISIH TENAGA KERJARekapitulasi selisih biaya tenaga kerja: M

TMSelisih tarif TKL -

Rp 7.000Selisih efisiensi TKL Rp 36.900 -Selisih hasil TKL -

Rp 16.200 Rp 36.900 -

Rp 23.200 = Rp 13.700 (M)

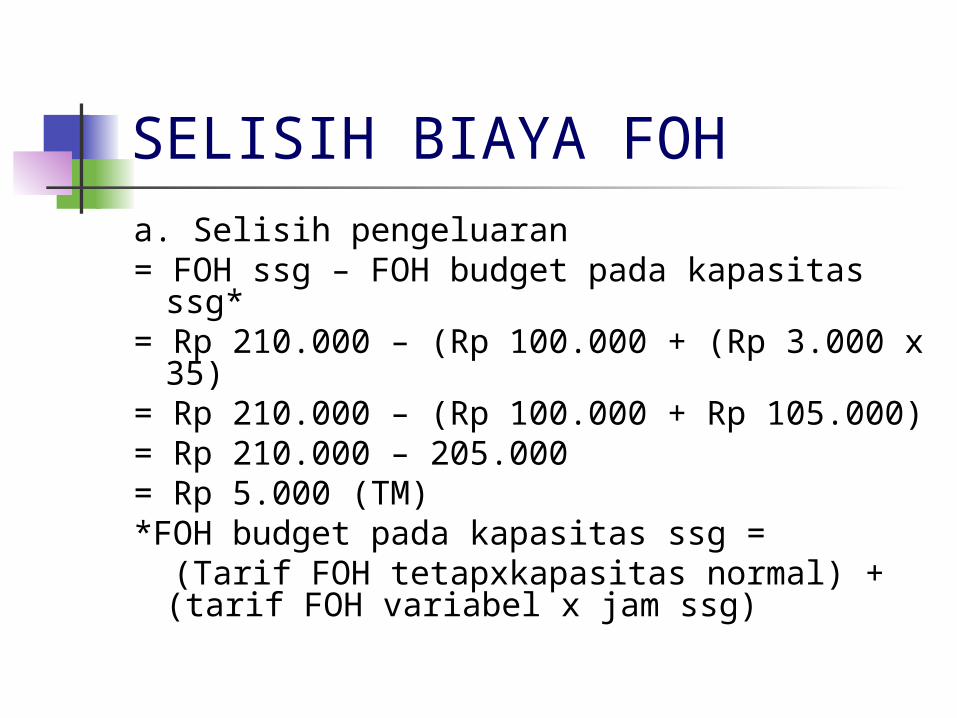

SELISIH BIAYA FOHa. Selisih pengeluaran= FOH ssg – FOH budget pada kapasitas ssg*

= Rp 210.000 – (Rp 100.000 + (Rp 3.000 x 35)

= Rp 210.000 – (Rp 100.000 + Rp 105.000)= Rp 210.000 – 205.000= Rp 5.000 (TM)*FOH budget pada kapasitas ssg = (Tarif FOH tetapxkapasitas normal) + (tarif FOH variabel x jam ssg)

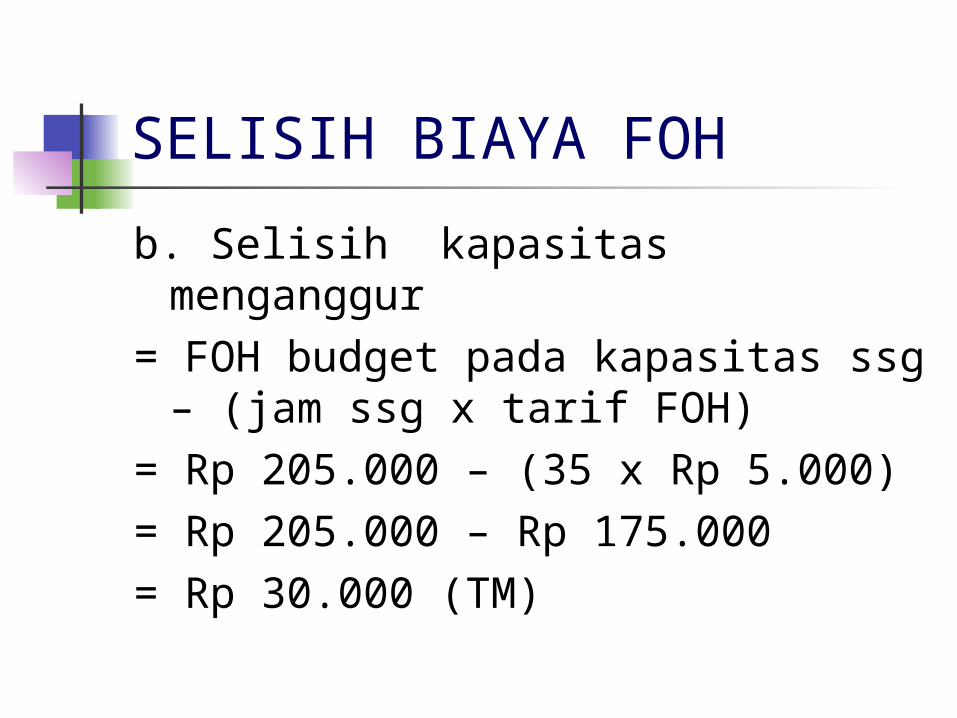

SELISIH BIAYA FOHb. Selisih kapasitas menganggur

= FOH budget pada kapasitas ssg – (jam ssg x tarif FOH)

= Rp 205.000 – (35 x Rp 5.000)= Rp 205.000 – Rp 175.000= Rp 30.000 (TM)

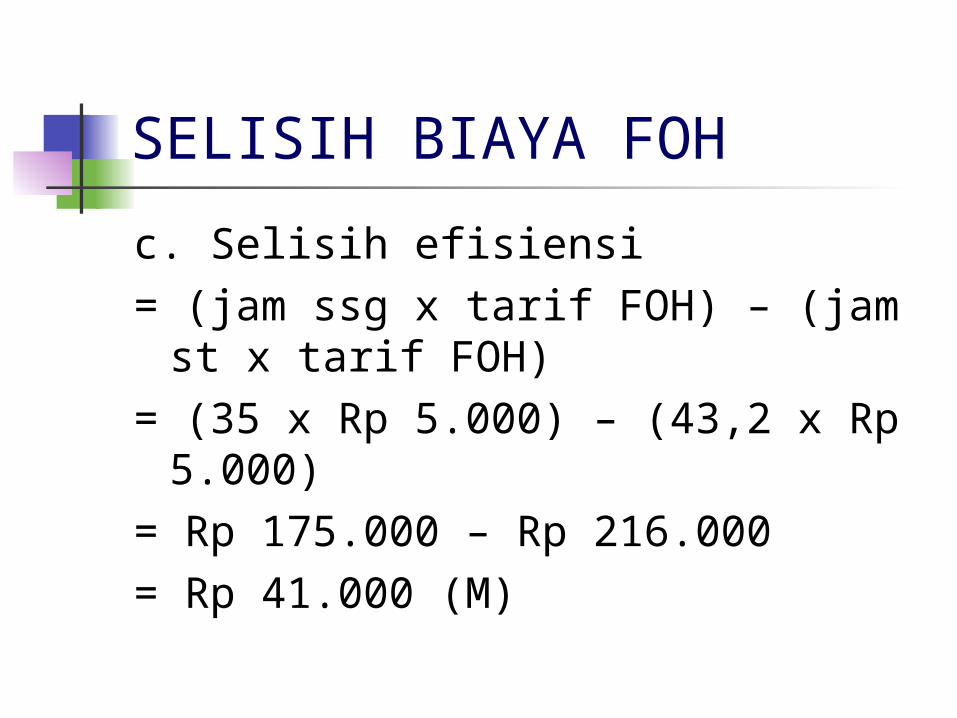

SELISIH BIAYA FOHc. Selisih efisiensi= (jam ssg x tarif FOH) – (jam st x tarif FOH)

= (35 x Rp 5.000) – (43,2 x Rp 5.000)

= Rp 175.000 – Rp 216.000= Rp 41.000 (M)

SELISIH BIAYA FOHd. Selisih hasil FOH= (Total kuantitas ssg x rasio output/input x tarif/unit) – (produksi ssg x tarif/unit)

= (27.000 x 0,8 x Rp 10) – (19.800 x Rp 10)

= Rp 216.000 – Rp 198.000= Rp 18.000 (TM)

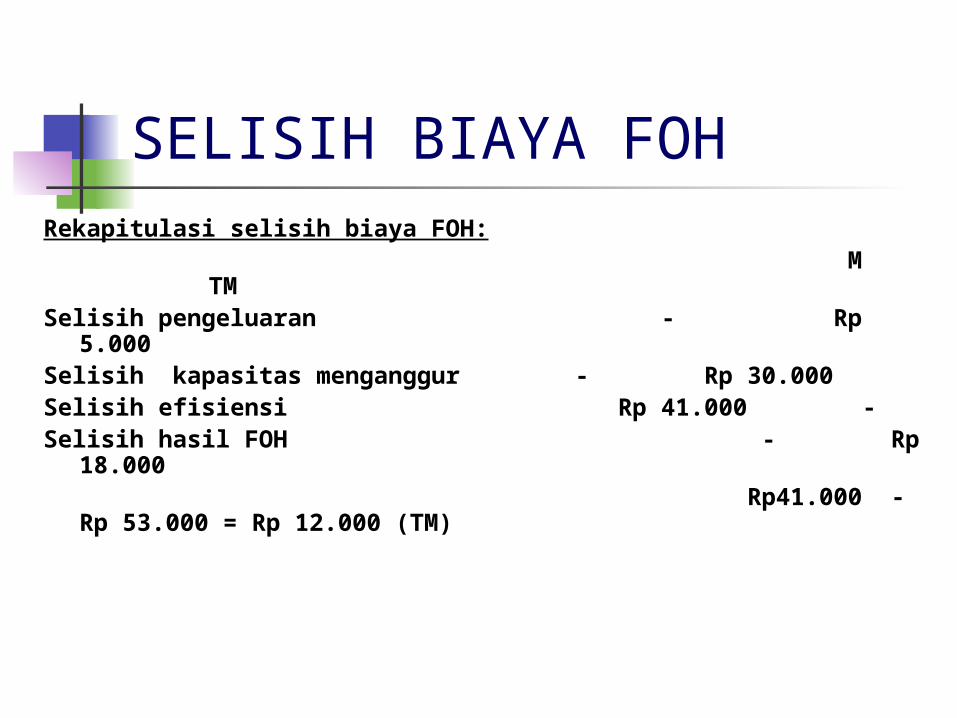

SELISIH BIAYA FOHRekapitulasi selisih biaya FOH: M

TMSelisih pengeluaran - Rp

5.000Selisih kapasitas menganggur - Rp 30.000 Selisih efisiensi Rp 41.000 -Selisih hasil FOH - Rp

18.000 Rp41.000 -

Rp 53.000 = Rp 12.000 (TM)

TERIMA KASIH