2007-2012 : La complexité d'une crise

45

2007-2012 : La complexité d'une crise + Bernard Paulré Université Paris 1 – Panthéon Sorbonne Résumé L'étude de la crise actuelle est abordée à partir de sept observations méthodologiques et empiriques dont l'ambition de faire passer un triple message : (1) la compréhension et l'étude des crises (et celle de la crise apparue en 2007 plus particulièrement) supposent des représentations ou des référentiels pluriels, divers et qui peuvent changer dans le temps. D'abord parce qu'une crise est un phénomène mouvant. Ensuite parce que sa durée peut conduire à des remises en cause de plus en plus profondes ou structurelles. C'est cette variété et cette mouvance des représentations qui justifient le titre de cet article ; (2) la crise de 2007 est, au moment de son déclenchement, une crise financière liée notamment à une crise de l'endettement privé, mais les conditions du désendettement ne sont pas toujours prises en compte alors que ce problème est central dès lors que l'on reconnaît l'importance de la financiarisation ; (3) la crise de 2007 ne peut pas être considérée comme derrière nous. D'abord parce que bon nombre de problèmes dont la résolution semblait nécessaire pour sortir de cette crise demeurent présents. Ensuite parce que nous n'avons pas encore rattrapé la tendance antérieure à 2007 *. Enfin parce que les politiques restrictives ou d'austérité menées dans certains pays semblent avoir conduit à une dégradation de leur situation. ______________________ * : au moment de la rédaction finale de cet article : avril 2013 + La version définitive a été publiée sous ce titre dans La crise du capitalisme financiarisé. Mélanges en l'honneur de François Morin, édité sous la direction de M. Hattab-Christmann, A. Isla et C. Vautier, 2014, Presses de l'Université de Toulouse 1 Capitole. Il s'agit ici d'une version intermédiaire

-

Upload

univ-paris1 -

Category

Documents

-

view

0 -

download

0

Transcript of 2007-2012 : La complexité d'une crise

2007-2012 : La complexité d'une crise +

Bernard Paulré

Université Paris 1 – Panthéon Sorbonne

Résumé

L'étude de la crise actuelle est abordée à partir de sept observations méthodologiques et empiriques

dont l'ambition de faire passer un triple message : (1) la compréhension et l'étude des crises (et celle de

la crise apparue en 2007 plus particulièrement) supposent des représentations ou des référentiels

pluriels, divers et qui peuvent changer dans le temps. D'abord parce qu'une crise est un phénomène

mouvant. Ensuite parce que sa durée peut conduire à des remises en cause de plus en plus profondes ou

structurelles. C'est cette variété et cette mouvance des représentations qui justifient le titre de cet article ;

(2) la crise de 2007 est, au moment de son déclenchement, une crise financière liée notamment à une

crise de l'endettement privé, mais les conditions du désendettement ne sont pas toujours prises en compte

alors que ce problème est central dès lors que l'on reconnaît l'importance de la financiarisation ; (3) la

crise de 2007 ne peut pas être considérée comme derrière nous. D'abord parce que bon nombre de

problèmes dont la résolution semblait nécessaire pour sortir de cette crise demeurent présents. Ensuite

parce que nous n'avons pas encore rattrapé la tendance antérieure à 2007 *. Enfin parce que les

politiques restrictives ou d'austérité menées dans certains pays semblent avoir conduit à une dégradation

de leur situation.

______________________

* : au moment de la rédaction finale de cet article : avril 2013

+ La version définitive a été publiée sous ce titre dans La crise du capitalisme financiarisé. Mélanges en l'honneur de

François Morin, édité sous la direction de M. Hattab-Christmann, A. Isla et C. Vautier, 2014, Presses de l'Université de

Toulouse 1 Capitole. Il s'agit ici d'une version intermédiaire

B. Paulré - 2007-2012 : La complexité d'une crise

2

L'étude d'une crise est une activité nécessairement ambigüe. Elle oscille entre, d'un côté, l'étude d'un

phénomène historique c'est-à-dire d'un évènement « significatif dans sa singularité » et, de l'autre, une

quête laborieuse d'objectivité privilégiant un objet construit et une traduction du réel qui ne le saisit

d'ailleurs pas complètement. Cet effort d'objectivation peut emprunter plusieurs chemins, privilégier des

niveaux d'analyse différents et exploiter des formulations théoriques variées. Alors que le caractère

singulier d'une crise affaiblit, sinon fait disparaître, les repères et réduit la portée des schèmes

d'interprétation existants. L'accent mis sur la singularité crée un doute sur la possibilité d'un retour à des

normes antérieures, tout en éclairant peu, au moins dans un premier temps, les nouveaux horizons

possibles.

Une crise est également une expérience et une épreuve. D'abord pour ceux qui la vivent et qui en

sont, intentionnellement ou non, les acteurs. Ensuite pour ceux qui l'étudient ou qui conseillent les acteurs

susceptibles d'intervenir macro économiquement et d'avoir une influence sur son déroulement. Pour tous

ces acteurs, mais de l'intérieur, des représentations et des interprétations diverses de la crise qu'ils vivent

sont produites. Ces représentations ne sont ni immédiates ni définitives. Elles ne sont pas immédiates

parce qu'il existe un apprentissage de la crise et des contraintes ou des incertitudes nouvelles qu'elle fait

naître. Elles sont variées parce que les contraintes se différencient localement et selon la nature des

activités des individus. Ceux-ci n'ont pas une conscience complète de ce qui se passe. Elles ne sont pas

définitives parce qu'en déployant ses effets, il y a des sauts qualitatifs qui font que la crise change de

nature, s'approfondit et fait apparaître de nouveaux problèmes et de nouvelles dimensions se superposant

ou se substituant aux anciens.

C'est dire que l'étude d'une crise se heurte, plus que d'autres phénomènes économiques, à la

complexité de son objet et à la variété inévitable de ses représentations. Il peut être téméraire de prétendre

en avoir une vision définitive et fidèle. Son analyse relève principalement de l'heuristique et d'un

processus d'apprentissage.

Les organisateurs de la journée lors de laquelle fut présentée une version orale du présent texte 1,

nous invitèrent à analyser la crise actuelle comme « La crise du capitalisme financiarisé ». Nous pouvons

comprendre cette demande comme exprimant la volonté d'aborder la crise actuelle essentiellement

comme la manifestation de la financiarisation contemporaine du capitalisme et de ses conséquences. Il

n'existe malheureusement pas de consensus sur ce que recouvre précisément la notion de financiarisation.

1 Colloque sur La crise du capitalisme financiarisé organisé à Toulouse le 25 octobre 2012 par le LEREPS à l'Université

Toulouse Capitole en l'honneur de François Morin. Le présent texte se démarque de la présentation orale principalement par la

présentation et les commentaires d'un certain nombre de statistiques.

B. Paulré - 2007-2012 : La complexité d'une crise

3

Surtout si on l'aborde par le côté empirique : les manifestations en sont suffisamment variées pour

justifier bon nombre de points de vue différents. Certains auteurs proposent une définition que l'on

qualifiera de large, comme G. Epstein par exemple, qui désigne par financiarisation « la place croissante

des motifs financiers, des marchés financiers, des acteurs et des institutions financières dans le

fonctionnement des économies nationales et internationales » (EPSTEIN, 2005). D'autres auteurs se sont

appuyés sur l'augmentation impressionnante d'un certain nombre de rotations sur des marchés tels que

ceux des devises pour attirer l'attention sur l'ampleur démesurée des opérations financières. On peut

encore partir de l'observation de la prééminence macroéconomique du secteur « FIRE » c'est-à-dire de la

finance et de l'immobilier2. Enfin, dans un autre ordre d'idées tout aussi pertinent, on peut rappeler le lien

étroit entre la financiarisation des économies et la phase descendante (baptisée phase B) d'un cycle long

dit « Kondratiev » 3.

Nous avons proposé de considérer qu'il y a financiarisation dès lors que les logiques financières

prennent le pas sur les logiques économiques, c'est-à-dire, notamment, lorsque les comportements

individuels sont au moins autant focalisés sur l'évolution des postes du bilan patrimonial et de leur

structure que sur les valeurs des flux économiques. Si bien que « La financiarisation se traduit par une

patrimonialisation des comportements » (PAULRÉ, 2008).

L'étude de la crise actuelle sera ici abordée en enchaînant sept observations méthodologiques et

empiriques. Nous souhaitons faire passer un triple message : (1) la compréhension et l'étude des crises (et

celle de la crise apparue en 2007 plus particulièrement) supposent des représentations ou des référentiels

qui sont pluriels et divers (notamment selon les acteurs), et qui peuvent changer dans le temps. D'abord

parce qu'une crise est un objet mouvant. Ensuite parce que la durée d'une crise peut conduire à des

remises en cause de plus en plus profondes ou structurelles. C'est cette variété et cette mouvance des

représentations qui justifient le titre de cet article ; (2) la crise de 2007 est, au moment de son

déclenchement, une crise financière liée notamment à une crise de l'endettement privé, mais les

conditions du désendettement ne sont pas toujours prises en compte alors que ce problème est central dès

lors que l'on reconnaît l'importance de la financiarisation ; (3) la crise de 2007 ne peut pas être considérée

comme derrière nous. D'abord parce qu'un certain nombre de problèmes dont la résolution semblait

nécessaire pour sortir de cette crise demeurent présents. Ensuite parce que nous n'avons pas encore

2 Acronyme d'origine nord-américaine qui désigne le secteur Finance, Insurance and Real Estate (c'est-à-dire Finance,

Assurances et Immobilier) 3 Cf. plus particulièrement sur ce point Immanuel Wallerstein (2001). Selon lui : «…dans une phase B, le capitalisme doit, pour

continuer à générer du profit, se financiariser et se réfugier dans la spéculation. Depuis plus de trente ans, les entreprises, les

Etats et les ménages s'endettent, massivement. Nous sommes aujourd'hui dans la dernière partie d'une phase B de Kondratieff,

lorsque le déclin virtuel devient réel, et que les bulles explosent les unes après les autres : les faillites se multiplient, la

concentration du capital augmente, le chômage progresse, et l'économie connaît une situation de déflation réelle. » (Extrait

d'une interview publié dans le quotidien Le Monde du 16 février 2008)

B. Paulré - 2007-2012 : La complexité d'une crise

4

rattrapé la tendance antérieure à 2007 4. Enfin parce que les politiques d'austérité menées dans certains

pays semblent avoir conduit à une dégradation de leur situation.

1ère

observation : l'instabilité foncière du capitalisme.

Force est de constater que dans le capitalisme, formation instable, les crises sont un phénomène

récurrent.

Je suis, comme d'autres, hostile au principe selon lequel l'économie de marché rapprocherait

nécessairement un système économique de la stabilité. Certes, en économie pure, on peut toujours

défendre cette position, mais les conditions concrètes de fonctionnement des marchés n'assurent

nullement cette stabilité toute théorique. Elles semblent plutôt l'en éloigner.

N'oublions pas l'enseignement de Schumpeter : le régime d'évolution, initié par des innovations,

contrarie et perturbe le régime du circuit c'est-à-dire la tendance à l'équilibre Walrasien. Avec Schumpeter

et Braudel, le capitalisme, en tant que régime ou « étage » où se conçoivent la dynamique et le

changement, et où s'exploitent les leviers du pouvoir économique, se distingue et s'écarte des relations

marchandes d'un univers banalisé ou routinisé 5. Dans cet esprit, l'analyse d'une crise consiste

inévitablement à identifier les liaisons et les comportements « déviants » ou nouveaux qu'autorise ou que

suscite, à un certain moment, une organisation capitaliste.

Mais les comportements déviants constituent aussi un élément essentiel de la crise d'une autre façon.

Si une crise crée des contraintes, elle ouvre également un espace de liberté. Elle offre la possibilité aux

acteurs économiques d'explorer des opportunités nouvelles et d'exercer leur volonté. Il ne faut pas

s'étonner que les périodes de crise soient propices aux innovations en tous genres et aux entrepreneurs, le

mot étant pris en un sens large.

Si l'on veut parler de tendance à l'équilibre, il faut admettre qu'elle est sans cesse perturbée par des

décisions qui conduisent à s'en écarter, voire qui rebattent les cartes. Les paramètres et conditions de

fonctionnement du système peuvent être perturbés et, à supposer qu'il y ait convergence vers un équilibre,

il se peut très bien qu'il ne s'agisse pas nécessairement d'un retour à l'équilibre antérieur. C'est l'une des

façons dont se manifeste l'histoire dans l'analyse économique.

4 Au moment de la préparation de cet article, c'est-à-dire au 1

er trimestre 2013.

5 Nous ne considérons pas Joseph Schumpeter et Fernand Braudel comme fondamentalement éloignés l'un de l'autre quant à

cet aspect majeur de leur vision du capitalisme. De façon essentielle, pour l'un comme pour l'autre, le comportement des

acteurs du capitalisme s'éloigne de la concurrence et s'y oppose, et le capitalisme est à l'origine d'une dynamique de

changement. Une analyse détaillée allant au-delà de cette orientation commune mettrait cependant en évidence, sans grande

difficulté, des différences. Cf. sur ce point : Fabrice Dannequin, (2004).

B. Paulré - 2007-2012 : La complexité d'une crise

5

2ème

observation : les limites de la recherche d'un modèle général de crise

Les économistes qui nous ont précédés, ceux du début du XXème

siècle notamment, se sont efforcé de

concevoir des théories générales des cycles et des crises 6.

Depuis la 2ème

guerre mondiale, le même type de quête se présente différemment : l'exploitation

systématique de bases de données conduit certains chercheurs à échafauder des représentations en

moyenne des déroulements des crises. De même qu'A. Quetelet avait créé la notion d'homme moyen

(QUETELET, 1835), certains économistes raisonnent à partir des notions de crise ou de récession

« moyennes ». Or une moyenne statistique ne fait pas une théorie, ni ne remplace l'examen direct et

approfondi des faits.

De plus, chaque crise a sa part d'originalité, notamment parce qu'elle s'inscrit dans l'histoire et qu'elle

reflète les traits caractéristiques de son époque 7. Si, du fait de certains traits ou comportements

permanents de l'organisation capitaliste, aucune crise ne peut être totalement originale, ce n'est pas pour

autant que toutes obéiraient au même schéma. On ne peut donc pas affirmer que la crise actuelle est « la »

crise du capitalisme. Cette crise est une crise du capitalisme tel qu'il se présente aujourd'hui, et sûrement

pas celle du capitalisme en général.

L'originalité de la crise actuelle a fait l'objet de beaucoup d'articles et d'un ouvrage important

(Carmen M. REINHART et Kenneth S. ROGOFF, 2009).

Penchons-nous sur la façon dont elle se manifeste aux États-Unis. On peut aborder de trois façons

différentes la question de savoir si elle ressemble à celles qui l'ont précédée. Dit autrement, la recherche

d'un « air de famille » avec des épisodes de crise antérieurs peut se faire selon trois directions.

A - la comparaison avec les récessions antérieures aux États-Unis

On peut trouver une illustration de l'approche statistique des récessions dans certains travaux du

NBER et de la Federal Reserve Bank of Saint Louis 8. Dans un article publié en 2009, on peut lire ceci :

« L'économie U.S. a eu l'expérience de six récessions lors des quarante dernières années. En moyenne,

elles ont duré 10,7 mois. Les plus longues – celles qui débutèrent en novembre 1973 et en juillet 1981 –

ont duré chacune 16 mois. La plus courte – celle qui débuta en janvier 1980 – n'a duré que six mois…

6 Par exemple, pour illustrer simplement le propos, on peut se reporter à la présentation synthétique qui fut sans doute la plus

lue et commentée, celle de Gottfried HABERLER (1964). L'une des premières phrases de l'avertissement de 1964 (Foreword)

est la suivante : « Je n'affirme pas que le cycle des affaires est mort. J'affirme que les dépressions profondes et longues sont une

chose du passé. Je pense que la majorité des économistes (…) sont aujourd'hui d'accord avec cette proposition, alors qu'ils ne

l'étaient pas il y a 10 ans » (p. vii). Cette position peut être rapprochée de celle qui fut mise en avant pendant la période dite de

la New Economy et selon laquelle les cycles n'existaient plus… 7 Rappelons que la référence à la moyenne par A. Quételet se fondait sur sa relative stabilité dans le temps (d'ailleurs observée

statistiquement). 8 Certaines analyses développées au sein du NBER américain sont bien connues et ont ouvert la voie. Voir par exemple

Gerhard BRY et Charlotte BOSHAN (1971) ; Otto ECKSTEIN et Allen SINAÏ (1990),

B. Paulré - 2007-2012 : La complexité d'une crise

6

Quoique les causes de la récession actuelle puissent être uniques, les principaux indicateurs ont bougé de

façon prévisible. Dans une récession la sévérité du déclin est aussi pertinente que sa durée » 9. D'où la

prévision, qui se révéla exacte, que la récession de 2007 durerait 18 mois, soit jusqu'au milieu de l'année

2009.

Sur la base des analyses statistiques on considère généralement que la croissance du PIB sur les huit

trimestres qui suivent une récession tend à être d'autant plus importante que celle-ci a été plus sévère :

« Les retournements à la baisse sont finalement suivis par des phases de reprise, et, historiquement, la

force de celle-ci semble être grossièrement corrélée avec la profondeur de la récession qui l'a

précédée… ». C'est ce qu'on appelle la règle de Zarnovitz.

Ainsi, en 2009, Edward Lazear, ancien Président du comité des conseillers économiques du Président

Bush, annonça que la profondeur du retournement permettait d'envisager une croissance et un « sursaut

rapide » : « J'ai dit en janvier 2009 que je prévoyais deux mauvais trimestres mais que la seconde moitié

de l'année 2009 serait positive avec, peut-être, une très forte croissance en 2010. Ces prévisions ne

supposaient aucun stimulus ; le retournement projeté était plutôt basé sur le rebond naturel de l'économie

qui se produirait après que la crise financière ait disparu. Le redémarrage de la croissance du PIB, qui est

le second acte sur la route du rétablissement complet, a probablement commencé au printemps de cette

année. » (« Stimulus and the Jobless Recovery », The Wall Street Journal, November 1, 2009).

Les services d'analyse économique de l'administration américaine ont d'ailleurs estimé une relation

linéaire entre l'importance de la période qui s'est écoulée depuis le creux d'une récession et le taux de

croissance du PIB à ce moment de la reprise (cf. COUNCIL OF ECONOMIC ADVISERS, Economic

Report of the President, Washington United States Government Printing Office, 2009, p. 54). Ils

observent que « dans la mesure où une récession est plus profonde que la moyenne, la majeure partie de

la profondeur excessive est compensée dans les quatre premiers trimestres de la reprise. Durant les deux

ans qui suivent une récession, la croissance du PIB réel est en moyenne de 5%, chiffre semblable au

rythme de la reprise tel qu'il a été anticipé par l'administration pour 2010 et 2011. Les 5 % de taux de

croissance pour 2010 et 2011 vont ramener le taux de chômage, à partir du pic de 2009, à 5 % en 2012,

soit le centre de la fourchette cohérente avec une inflation stable » (Ibid.).

Or si la durée de la récession de 2007 est conforme à ce que l'analyse statistique, associée à un peu de

jugement, laissait prévoir, il n'en est pas du tout de même pour la reprise qui l'a suivie. La valeur de 7,8

%, a été atteinte pour la première fois en septembre 2012, plus de 50 % au-dessus des 5 % prévus (ou

espérés) pour 2012. En janvier 2013, le taux de chômage est encore de 7,9 %. En mars 2013 le taux de

chômage tombe à 7,6 % mais pour de "mauvaises" raisons : un nombre important d'américains se retirent

9 Charles S. GASCON, « The Current Recession: How Bad Is It ? Economic SYNOPSES, 2009, n° 4.

B. Paulré - 2007-2012 : La complexité d'une crise

7

du marché et le taux d'activité tombe à 63,3 %.

Graphique 1 : Evolution de l'emploi non agricole au cours de quelques récessions US

d'après la deuxième guerre mondiale (ajustée en fonction de la croissance de l'emploi tendancielle)

Indice Pic NBER = 100

En abscisse :nombre de trimestres passés depuis le pic identifié par le NBER

Source : U.S. Department of Commerce, Bureau of Economic Analysis, Congressional Budget Office ;

National Bureau of Economic Research (NBER) et calculs du Federal Reserve Board staff.

Quant aux taux de croissance annuels du PIB réel pour 2010 et 2011, ils ont été respectivement de

2,4 % et de 1,8 %, soit plus de 50 % en dessous des 5 % anticipés 10

.

Ce qu'il faut retenir, selon nous, de ce genre d'approche statistique, c'est ce qu'elle fait apparaître a

contrario. Nous pensons que les récessions passées ne doivent pas être considérées comme des repères et

des outils « normatifs » d'interprétation ou de prévision de la récession présente mais, à l'inverse, doivent

être utilisées pour en faire ressortir certaines singularités 11

. Car la récession de 2007 a un caractère

historique marqué. Il s'agit en effet, d'abord, de la récession États-Unienne dont la durée fut la plus longue

depuis la grande dépression : de décembre 2007 à juin 2009 selon le NBER, soit 18 mois. C'est pour cette

raison qu'on la désigne comme La grande récession (The Great Recession) aux USA, la distinguant ainsi

10

C'est seulement si l'on prend des valeurs nominales et des taux de croissance trimestriels que l'on obtient, à deux reprises

seulement, des valeurs supérieures à 5 % (2ème

trimestre 2011 et 3ème

trimestre 2012). 11

Précisons : les singularités d'une crise ne ressortent pas uniquement et simplement de la comparaison statistique avec des

crises passées, auquel cas nous n'aurions pas avancé. Il existe d'autres voies d'identification et, de plus, les originalités issues de

la comparaison statistique sont souvent des indices pour la recherche de singularités de structure ou de fonctionnement.

B. Paulré - 2007-2012 : La complexité d'une crise

8

de La grande dépression (la crise de 1929). Et il s'agit, ensuite, de la période de reprise qui, de toutes les

crises US de l'après-guerre, durera certainement le plus longtemps.

B - This time is different : la crise actuelle est d'origine financière

La règle de Zarnovitz est tenue en échec dans la récession actuelle. La question des raisons de cette

singularité mobilisa l'attention de bon nombre d'analystes. D'autant plus qu'il y avait un enjeu politique

tournant autour du rôle et de l'efficacité des politiques menées par le Président Démocrate B. Obama alors

que la récession était en voie d'achèvement quand il prit ses fonctions.

Or l'analyse sommaire faite auparavant comporte un biais. La crise de 2007 n'est en effet pas

comparable à n'importe laquelle des récessions qui l'ont précédée, car il s'agit d'une récession causée par

une crise financière. Or, d'une part, on admet généralement que les crises financières ont des périodes de

rétablissement sensiblement plus longues que les autres crises. Et d'autre part, les crises financières sont

suffisamment rares aux États-Unis pour que, finalement, on ne dispose pas d'une base statistique apte à

permettre des comparaisons, puisque, si on se limite au XXème

siècle, la seule comparaison disponible aux

USA est la crise de 1929.

Les profils des deux crises financières sont en fait très différents. Ainsi, au terme d'une période de 5

ans après le début de la récession actuelle (soit décembre 2012), le taux de chômage était encore de

presque 3 points supérieur à sa valeur d'avant la récession (7,8 comparé à 5 %). En ce qui concerne la

crise de 1929, l'écart était d'environ 7 points au terme de la même période. Le niveau d'emploi antérieur à

la phase de récession ne fut retrouvé qu'au bout de 8 ans (96 trimestres) pour la crise de 1929, et n'a pas

encore été rejoint pour la crise actuelle (cf. le graphique 2, ci-dessous).

Si l'on regarde le niveau du PIB (dollars chaînés 2005), le rattrapage s'effectue en 16 trimestres pour

la récession de 2007 (4ème

trimestre 2007 au 4ème

trimestre 2011) alors qu'en 1929, il s'effectua au terme

de 28 trimestres soit 7 années.

La question se pose alors de savoir si la lenteur du rétablissement actuel s'explique uniquement par la

nature financière de la crise. L'un des éléments d'explication alternative réside dans la faiblesse de la

demande qui pourrait elle-même être la conséquence de politiques de relance monétaire et fiscale

insuffisantes (Paul KRUGMAN, 2010). On rejoint ici en partie le débat sur l'alternative austérité-relance.

Mais il faut prendre également en considération l'ampleur de la dette accumulée au cours des décennies

passées (privée comme publique) et ses conséquences sur les comportements de désendettement. Nous

reviendrons sur ces points.

Un autre facteur explicatif pourrait être l'incertitude sur les politiques économiques (Gary S.

BECKER, Steven J. DAVIS et Kevin M. MURPHY, 2010). Il faut noter à ce propos la présence d'un

B. Paulré - 2007-2012 : La complexité d'une crise

9

facteur historique spécifique qui a pu jouer un rôle dans une éventuelle prolongation de la phase de

retournement actuelle, ne serait-ce que du fait de l'incertitude forte qu'il a générée : il s'agit de la crise

européenne. L'incertitude de l'économie mondiale en 2011-2012 résultant des tensions intra-européennes

n'a pas d'équivalent dans les autres crises financières connues.

Graphique 2 : Evolution de l'emploi non agricole après le pic précédent la récession aux Etats-Unis :

comparaison de la Grande dépression de 1929 et de la Grande récession de 2007

Nombre de mois passés depuis le début de la récession

* Note : L'emploi de la Grande dépression a été ajusté pour tenir compte du changement dans la population non agricole.

Source : Graphique tiré de S. MINERD, The Keynesian depression, Market Perspectives,

Guggenheim Partners, décembre 2012.

C - les comparaisons internationales

L'accent mis sur les caractères singuliers des crises vaut aussi, et peut être davantage, dès lors que

l'on est attentif aux comparaisons internationales.

On peut ainsi observer que la crise US de 2007 est, en ce qui concerne les pertes d'emplois, d'une

profondeur inférieure aux crises récentes des pays nordiques (Norvège 1987 – 8,5 ans ; Finlande 1991 –

17,3 années et Suède 1991 – 17,8 années). Ce qui permet, sur cette base, de relativiser son degré de

gravité, même si cela ne retire rien aux difficultés et aux souffrances qu'elle génère.

La crise Suédoise fournit un terme de comparaison intéressant car le système bancaire y a été

fortement impacté par l’éclatement d’une bulle immobilière, elle-même consécutive à une expansion

incontrôlée du crédit. Les causes en sont donc semblables à celles de la crise des subprimes. La Suède fut

Indice de l'emploi non agricole (pic pre-recession = 100)

B. Paulré - 2007-2012 : La complexité d'une crise

10

également confrontée au problème de la prise en charge des actifs toxiques. Le gouvernement les prit en

charge en contrepartie d'une prise de participation dans les banques.

La réponse apportée par les autorités de l’époque a permis un sauvetage rapide du système bancaire

suédois. Le coût en fut élevé puisqu'on estime que le pays aurait perdu au maximum 4 % de son PIB.

Mais ce chiffre fut revu à la baisse ultérieurement.

On observe que la crise de 2007 produit aux États-Unis une perte d'emploi maximale de l'ordre de 6

%, ce niveau de perte étant (avec la crise Norvégienne de 1987) le plus faible de toutes les crises

financières représentées dans le graphique ci-dessus. Nous sommes loin des 19 % de perte consécutifs à la

crise Finlandaise de 1991 et des 18 % de la crise de 1929.

Graphique 3 : L'évolution des pertes d'emploi au cours de différentes crises financières

Graphique tiré de : J. LERNER, 19 septembre 2011, This Time is Different, An Update on Carmen

M. Reinhart & Kenneth S. Rogoff's Research, Oregon Office of Economic Analysis

L'analyse de l'évolution du PIB fait ressortir la gravité de la crise finlandaise de 1991 : la variation

relative du PIB y chute de 0,5 % en 1990 à – 6 % en 1991. Le PIB y retrouve son niveau pré-crise (1990)

au bout de 6 ans.

En Suède, l'emploi retrouve son niveau pré-crise, comme la Finlande, en un peu plus de 17 ans. Ce

pays retrouve son niveau de PIB pré-crise, nous l'avons vu, au bout de 4 ans soit la même durée que celle

mise actuellement par les USA pour retrouver le niveau du PIB pré-crise.

B. Paulré - 2007-2012 : La complexité d'une crise

11

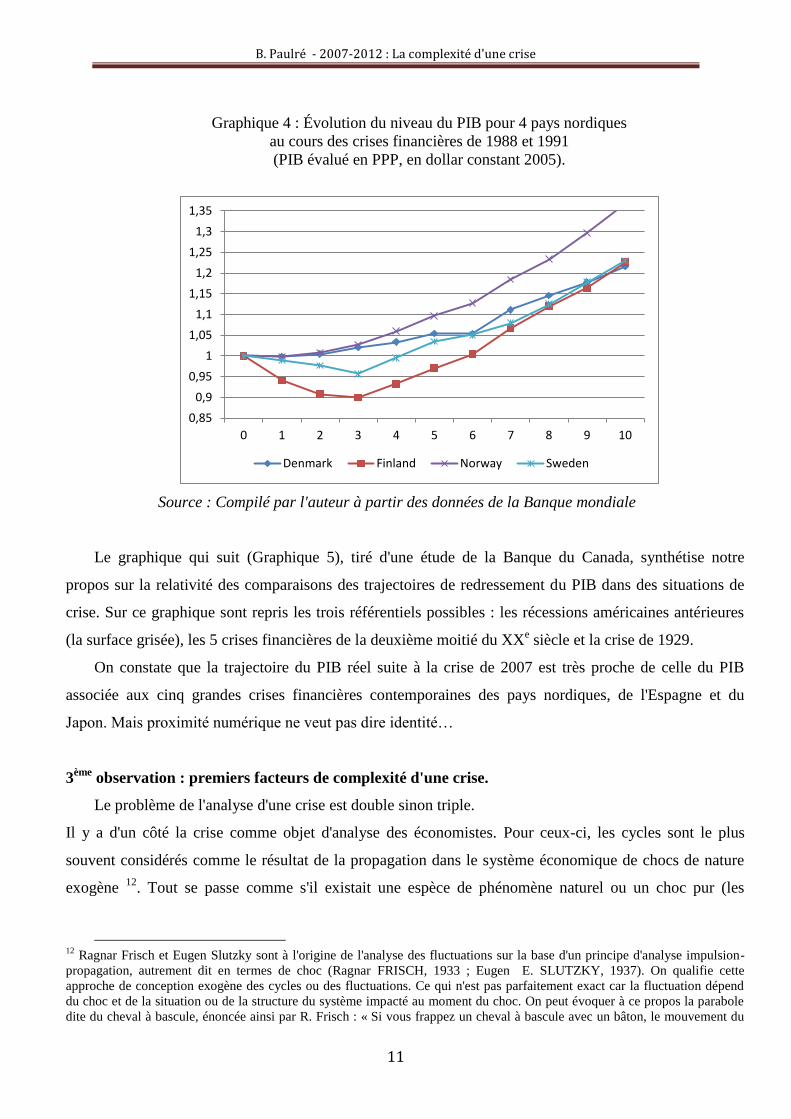

Graphique 4 : Évolution du niveau du PIB pour 4 pays nordiques

au cours des crises financières de 1988 et 1991

(PIB évalué en PPP, en dollar constant 2005).

Source : Compilé par l'auteur à partir des données de la Banque mondiale

Le graphique qui suit (Graphique 5), tiré d'une étude de la Banque du Canada, synthétise notre

propos sur la relativité des comparaisons des trajectoires de redressement du PIB dans des situations de

crise. Sur ce graphique sont repris les trois référentiels possibles : les récessions américaines antérieures

(la surface grisée), les 5 crises financières de la deuxième moitié du XXe siècle et la crise de 1929.

On constate que la trajectoire du PIB réel suite à la crise de 2007 est très proche de celle du PIB

associée aux cinq grandes crises financières contemporaines des pays nordiques, de l'Espagne et du

Japon. Mais proximité numérique ne veut pas dire identité…

3ème

observation : premiers facteurs de complexité d'une crise.

Le problème de l'analyse d'une crise est double sinon triple.

Il y a d'un côté la crise comme objet d'analyse des économistes. Pour ceux-ci, les cycles sont le plus

souvent considérés comme le résultat de la propagation dans le système économique de chocs de nature

exogène 12

. Tout se passe comme s'il existait une espèce de phénomène naturel ou un choc pur (les

12

Ragnar Frisch et Eugen Slutzky sont à l'origine de l'analyse des fluctuations sur la base d'un principe d'analyse impulsion-

propagation, autrement dit en termes de choc (Ragnar FRISCH, 1933 ; Eugen E. SLUTZKY, 1937). On qualifie cette

approche de conception exogène des cycles ou des fluctuations. Ce qui n'est pas parfaitement exact car la fluctuation dépend

du choc et de la situation ou de la structure du système impacté au moment du choc. On peut évoquer à ce propos la parabole

dite du cheval à bascule, énoncée ainsi par R. Frisch : « Si vous frappez un cheval à bascule avec un bâton, le mouvement du

0,85

0,9

0,95

1

1,05

1,1

1,15

1,2

1,25

1,3

1,35

0 1 2 3 4 5 6 7 8 9 10

Denmark Finland Norway Sweden

B. Paulré - 2007-2012 : La complexité d'une crise

12

subprimes pour le cas particulier qui nous concerne), dont les caractéristiques, associées à la situation à ce

moment du système impacté, devraient suffire à en expliquer totalement les effets. Ce modèle de choc

suscite ainsi une analyse causale du déroulement et des conséquences de la crise associant deux types de

facteurs : (i) les facteurs considérés comme exogènes à un moment donné et venant perturber un système

économique (d'où l'étude de la nature de ces facteurs, de leurs points d'impact et de leur capacité

déstabilisatrice) ; (ii) les caractéristiques du système économique au moment du choc qui permettent de

rendre compte de la façon dont il se comporte suite à la perturbation, des déséquilibres importants qu'il

peut manifester, des modes de propagation des effets du choc, et de la dynamique qui s'enclenche 13

.

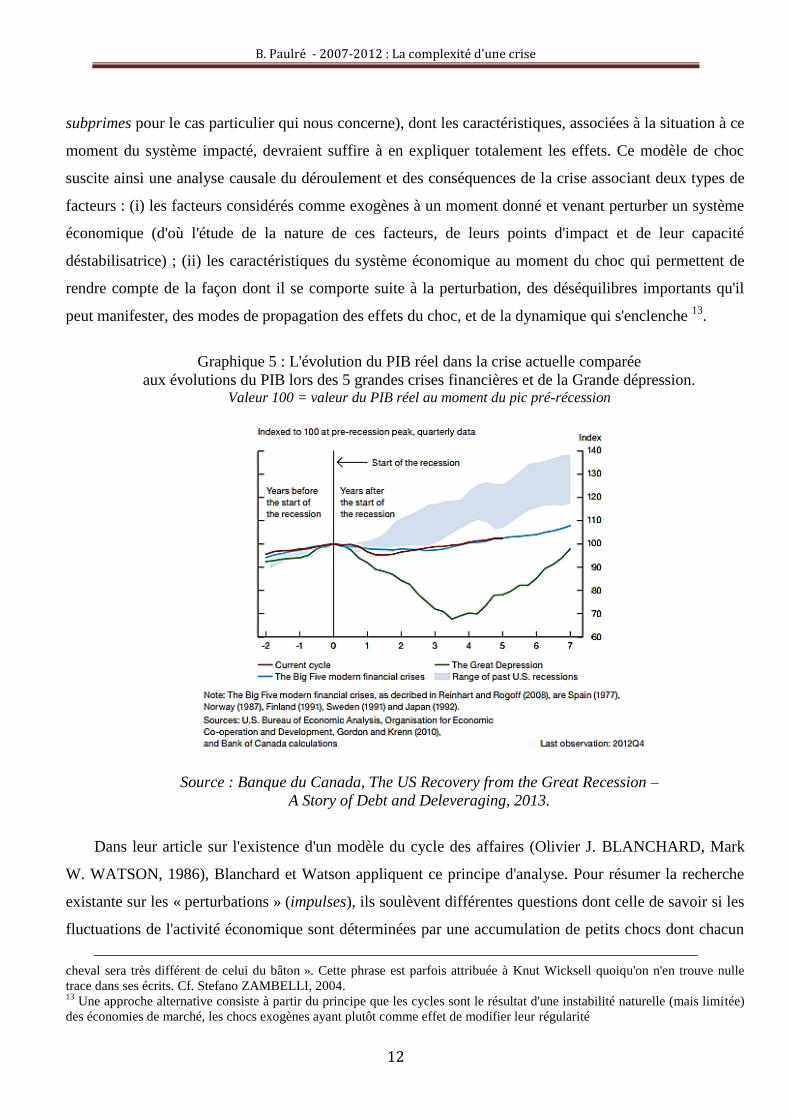

Graphique 5 : L'évolution du PIB réel dans la crise actuelle comparée

aux évolutions du PIB lors des 5 grandes crises financières et de la Grande dépression. Valeur 100 = valeur du PIB réel au moment du pic pré-récession

Source : Banque du Canada, The US Recovery from the Great Recession –

A Story of Debt and Deleveraging, 2013.

Dans leur article sur l'existence d'un modèle du cycle des affaires (Olivier J. BLANCHARD, Mark

W. WATSON, 1986), Blanchard et Watson appliquent ce principe d'analyse. Pour résumer la recherche

existante sur les « perturbations » (impulses), ils soulèvent différentes questions dont celle de savoir si les

fluctuations de l'activité économique sont déterminées par une accumulation de petits chocs dont chacun

cheval sera très différent de celui du bâton ». Cette phrase est parfois attribuée à Knut Wicksell quoiqu'on n'en trouve nulle

trace dans ses écrits. Cf. Stefano ZAMBELLI, 2004. 13

Une approche alternative consiste à partir du principe que les cycles sont le résultat d'une instabilité naturelle (mais limitée)

des économies de marché, les chocs exogènes ayant plutôt comme effet de modifier leur régularité

B. Paulré - 2007-2012 : La complexité d'une crise

13

est peu important (approche inaugurée par E. E. Slutsky dans un article fameux), ou bien par des chocs

importants et peu fréquents. Ils observent que cette deuxième approche est manifestement sous-jacente à

bon nombre de descriptions et de discussions sur les politiques économiques.

Revenons à la question que nous soulevions. Face à l'approche des « experts », il y a la posture des

responsables des politiques macroéconomiques (gouvernements, banquiers centraux). Ceux-ci ont une

certaine interprétation de la situation sur laquelle ils ont l'intention d'intervenir en fonction de leur vision

de l'efficacité des politiques qu'ils pensent pouvoir appliquer. Les responsables politiques se positionnent

plus que les experts 14

en termes d'action, de justification des politiques menées, et de la recherche d'une

efficacité pratique revendicable dans des délais proches. Ils se positionnent sur le terrain de la causalité et

de l'efficacité des politiques possibles. Bien entendu, les points de vue des responsables des politiques

macroéconomiques ne sont pas neutres et leur position doctrinale transparaît à la fois dans leur

interprétation de la situation et la nature et l'efficacité supposées (ou revendiquées) des politiques à

mener.

On comprend aisément que les registres des discours et les objectifs des responsables politiques

soient différents de ceux des « experts » 15

. Mais la situation est plus compliquée encore car, assez

rapidement, toute crise perd pour tout le monde ce caractère de choc et d'évènement soudain d'origine

prétendument exogène. L'idée qu'une situation de crise garderait longtemps ses traits d'origine de sorte

que son analyse ou sa correction se poserait, au bout d'un certain temps, dans les mêmes termes qu'au

début n'est pas acceptable. En effet, toute crise devient rapidement un phénomène hybride résultant de

l'interaction entre le déploiement des conséquences de l'évènement perturbateur initial, et les interventions

des différents acteurs qui tentent soit de s'adapter à la situation nouvelle, soit d'en corriger tout ou partie

des effets, localement ou macro-économiquement.

Une crise n'est donc pas un phénomène existant en soi et qui perdure dans ses caractéristiques

initiales. Elle est rapidement, et pour une part de plus en plus importante avec le temps, ce qu'on « en

fait » concrètement. Ce qu'on appelle « la » crise n'est plus, au bout d'une certaine période, un phénomène

en soi bien identifiable et en quelque sorte à distance. Elle est devenue un phénomène endogène au sens

où elle résulte aussi, en bien ou en mal, des interventions de certains acteurs (et pas uniquement les

gouvernements).

14

Du moins ceux qui n'interviennent pas comme conseillers d'un responsable politique ou dans le débat sur la conduite des

politiques économiques. 15

Nous pourrions évoquer d'autres aspects comme l'horizon de temps des responsables politiques (la prochaine élection), la

difficulté à reconnaître publiquement l'incapacité à intervenir sur un problème, les manœuvres rhétoriques et la volonté

performative.

B. Paulré - 2007-2012 : La complexité d'une crise

14

C'est dire que les discours et les actions des responsables économiques occupent une place essentielle

et qu'ils peuvent même avoir une capacité performative, sur les anticipations notamment. Les gouverneurs

des Banques centrales se situent de façon essentielle sur le terrain des annonces performatives. Les

actions compensatrices ou de dépense des autres acteurs domestiques (ménages et entreprises) jouent

également un rôle dans l'évolution de la crise et, éventuellement, dans sa transformation.

Les interventions des différents acteurs peuvent aussi accentuer, et même déformer la signification et

la nature de la crise initiale. Ainsi, les politiques dites d'austérité 16

sont accusées de n'être pas efficaces eu

égard aux objectifs poursuivis et même d'avoir des effets négatifs. Par ailleurs, le gonflement de la base

monétaire a des effets de création de bulle de prix sur certains actifs. Il peut aussi avoir des conséquences

ou être un facteur de risque pour certains pays émergents.

On a une bonne illustration de cette approche de la transformation d'une crise du fait de l'interaction

entre la propagation des effets d'un choc initial et les interventions diverses qui se produisent dans la

polémique suscitée aux États-Unis par la longueur jugée inhabituelle de la période de rétablissement.

Cette polémique, qui s'est développée en 2009, année de la fin de la récession proprement dite et première

année de la présidence Obama, portait précisément sur le point de savoir si la faiblesse du rétablissement

était ou non la conséquence des politiques menées. Une autre manifestation de ces débats concerne encore

aujourd'hui, et en Europe plus particulièrement, le fait de savoir si les politiques d'austérité prolongent ou

non la crise 17

.

4ème

observation : la dynamique d'une crise et son déploiement, un autre facteur de complexité.

La crise dans laquelle nous sommes plongés illustre bien le caractère évolutif et changeant de toute

crise. Chacun reconnaîtra aisément qu'en cinq ans la crise de 2007 a changé de nature. Encore faut-il

préciser ce que l'on veut dire.

Les changements ou les nouvelles manifestations de la crise ne résultent d'ailleurs pas seulement des

interventions des responsables monétaires ou politiques. Les modes de propagation jouent également un

rôle, surtout lorsque les retombées ou les fluctuations atteignent certaines zones critiques et qu'ils excitent

ou déstabilisent certains facteurs susceptibles de créer des déséquilibres nouveaux. De plus, si la crise

produit ainsi des « répliques » de nature différente, il ne faut pas imaginer que les manifestations

16

Nous utilisons cette expression pour éviter le débat sur la question de savoir où commencent les politiques d'austérité et

dans quelle mesure celles-ci doivent ou peuvent être distinguées des politiques restrictives, des politiques d'ajustement

budgétaire excessives, des politiques budgétaires d'austérité etc. D'une autre façon, la distinction entre politique de rigueur et

politique d'austérité n'est pas parfaitement établie et reconnue dans la sphère académique, et la discussion est d'autant plus

compliquée que les responsables politiques l'ont instrumentalisée. 17

On utilise parfois l'adjectif « iatrogenic », d'origine médicale, pour désigner le fait que le traitement médical subi par un

malade conduit à des désordres plus grands. Cf. par exemple : Noahpinion (Blog), 6 février 2013.

B. Paulré - 2007-2012 : La complexité d'une crise

15

nouvelles de la crise viennent remplacer les manifestations anciennes, la crise changeant de nature. On est

plutôt dans un processus d'accumulation et de complexification, les facteurs de crise initiaux venant

exciter des facteurs de crise nouveaux qui se conjuguent aux précédents.

Dans le cas présent, nous pouvons identifier au moins 3 crises18

.

Au départ, une crise financière, au sens classique, qui englobe une vraie phase de panique. C'est 2007

et 2008. Je reviendrai sur le fait de savoir si la crise financière a été résolue mais on peut au moins

reconnaître que, heureusement, nous ne sommes plus dans l'état de crise paroxystique que l'on a connu à

l'été 2007 et à l'automne 2008.

Il y eut ensuite la transmission de la crise financière à l'économie réelle. D'une crise financière, nous

sommes passés à une crise économique, c'est-à-dire à un problème de récession et de reprise incertaine de

l'expansion. Cela commence en septembre 2008. L'Irlande est le premier pays à entrer en récession. Le

monde connait une phase de récession d'un an (dernier trimestre 2008 à dernier trimestre 2009). Il en sort

grâce à une reprise forte au 1er

trimestre 2010, mais connait ensuite une lente diminution de rythme.

Il y a une troisième crise, encore plus complexe et hybride : la crise de l'Europe qui elle-même

englobe trois « crises » visibles : celle de l'Euro, celle des dettes souveraines des pays de l'Euro-zone

notamment, et celle des institutions européennes. Mais, si l'on doit aller plus loin, le poison de l'Europe,

c'est l'hétérogénéité des compétitivités des pays. C'est donc une crise à la fois politico-économique,

industrielle et financière. Cette crise européenne est la conséquence de la crise financière mais pas

uniquement. Elle est le résultat d'un choc sur une zone comportant des facteurs de déséquilibre ou de

fragilité préexistants et profonds. La crise mondiale joue, comme c'est souvent le cas, le rôle de révélateur

de facteurs critiques déjà présents. Il est frappant de constater que la crise européenne consécutive à la

crise financière a conduit certains acteurs à prendre conscience de problèmes posés depuis Maastricht et

du caractère inachevé de la construction européenne. De plus, les premières réactions des acteurs à la

crise de l'euro ont contribué à désolidariser l'ensemble monétaire et financier européen, faisant émerger le

risque de repli sur les espaces nationaux, ce qui a rendu plus intense, évidemment, la crise européenne.

Insistons : ces trois crises ne sont pas dans un rapport de succession et de substitution. Elles sont dans

une relation de cohabitation complexe et d'interdépendance. Ce sont des manifestations différentes d'un

même choc qui se conjuguent. De plus, nous les présentons de façon globalisée, alors que chacune peut

être analysée plus finement et faire apparaître des facteurs d'hétérogénéité qui lui confèrent un caractère

systémique complexe.

Au bout du compte, la crise doit être considérée comme systémique. Ce qui peut se comprendre de

deux façons. D'abord elle est systémique au sens où elle est mondiale. Ensuite elle est systémique au sens

18

Sans compter les crises des matières premières, des biens agricoles, et écologique que nous n'abordons pas ici.

B. Paulré - 2007-2012 : La complexité d'une crise

16

où les différentes dimensions de la société sont mises en résonance dans la crise : dimensions économique

et financière, dimension sociale, dimension politique et institutionnelle, dimension écologique, etc.

5ème

observation : les causes multiples de la crise. Causes proches ou immédiates versus causes

profondes ou lointaines

Grosso modo, on rencontre en économie deux conceptions de la notion de crise :

1- une conception consistant à désigner une situation critique bien localisée dans le temps. R.

Goldsmith définissait ainsi la notion de crise financière : une « détérioration brutale, brève et cyclique

d’un ensemble d’indicateurs financiers : taux d’intérêt à court terme, prix des actifs, faillite des

institutions financières etc. » (Raymond GOLDSMITH, 1982).

2- selon un autre usage du mot, le mot crise désigne un phénomène long de mutation. C'est la notion

de « grande crise » des régulationnistes.

L'une des difficultés soulevées par cette dernière notion est que l'on peut s'interroger sur l'application

du mot crise à un phénomène qui dure 20 ou 30 ans, par exemple la période qui va du début des années 70

au début des années 90. Quelqu'un avait utilisé à ce propos l'expression de « crise interminable ». Il y a là

une ambigüité dont l'examen va nous permettre de souligner un autre facteur de complexité dans l'étude

des crises.

Selon les économistes régulationnistes, il y a grande crise quand il n'est pas possible de la résoudre

dans le cadre des structures actuelles. Selon B. Rosier, « rien ne permet de penser que les conditions d'un

retour à l'essor [après une dépression] soient automatiques. Une dérive peut se produire, conduisant hors

du système » (Bernard ROSIER, 1995, p. 119). Ainsi, lors de la crise de 1929, « le système économique

paraît incapable de cheminer vers une reprise de lui-même, c'est-à-dire à partir du jeu de ses propres

structures selon le processus classique (…), la dépression des années trente est la première de l'histoire du

capitalisme à n'avoir pas connu de reprise 'spontanée', ce qui explique… son ampleur » (Ibid., p. 51).

Cet usage de la notion de grande crise se heurte selon nous à la difficulté qu'une crise n'est pas

facilement identifiable comme « grande crise » dès son commencement. L'incapacité du système

économique à résorber ou absorber la crise dans le cadre de ses structures actuelles ne se manifeste pas

d'emblée. Elle peut se révéler progressivement, et cela bien après les premiers moments de la crise. Sauf à

être en mesure d'évaluer d'emblée et lucidement l'ampleur et la profondeur des enjeux ouverts. Ce qui est

loin d'être trivial. Ou sauf à inscrire l'avènement de la crise dans le prolongement de tensions de caractère

structurel s'étant manifestées auparavant. Ce qui peut sembler moins difficile, mais n'est pas toujours

possible ou immédiat.

B. Paulré - 2007-2012 : La complexité d'une crise

17

La notion de grande crise a un caractère un peu fonctionnaliste dans la mesure où, par un usage un

peu précipité, on préjuge de l'issue attendue et « normale » d'une crise, à savoir une transformation

structurelle du système économique. Ainsi, par exemple, pour B. Rosier, la « fonction [de la crise de

1929] vient se confondre avec celle de la dépression longue dans laquelle elle se trouve inscrite (…) » (p.

57), laquelle dépression longue est « un temps de mutation indispensable à la reproduction du système

capitaliste dans la très longue période » (Ibid., p. 119).

Une autre difficulté est que, dans le contexte régulationniste, la notion de crise financière semble

distinguée sinon séparée de celle de crise structurelle (Robert BOYER, Mario DEHOVE et Dominique

PLIHON, 2004). Si la thèse d'une grande crise est aussitôt émise par certains, c'est moins en référence à

une crise financière qu'à une crise de mutation liée aux dérèglements issus de la financiarisation. Or si l'on

prend la crise de 2007, nous avons affaire à une crise qui se manifeste d'abord, lorsqu'elle éclate, comme

une crise financière, et qui se transmet ensuite à l'économie réelle.

Venons-en à une autre difficulté. Selon un usage qui nous semble critiquable, la notion de grande

crise est parfois destinée à caractériser une période de transformation lente, de mutation rampante sans

que celle-ci ait été nécessairement marquée, provoquée ou scandée par une rupture ou un dérèglement

brutal intervenant à un moment donné. Autrement dit, la notion de grande crise est quelquefois utilisée

pour désigner des mutations en quelque sorte sans crise (au sens d'épisode critique brutal et intense). Elle

procède dans ce cas d'une vision théorique globale centrée sur les changements de régime d'accumulation

et des modes de régulation. Il y a crise parce qu'il y a des dysfonctionnements dont on pose qu'ils vont

déboucher sur un changement de régime. La notion de crise n'est pas associée à une phase intense et

brutale, elle est fonctionnelle et liée à un inéluctable changement de période. Les régulationnistes ont

ainsi utilisé la notion de grande crise pour caractériser les années 1980 marquées par deux épisodes de

récession et la montée du chômage, les analysant comme moment d'une crise structurelle (crise

d'épuisement du fordisme) (Robert BOYER, 1987) 19

.

Nous comprenons l'intention des régulationnistes lorsqu'ils usent ainsi de la notion de grande crise, et

nous la jugeons légitime. Mais il convient, selon nous, de réserver le mot crise à des phénomènes

comportant des facteurs de détérioration relativement soudains et brutaux, sachant qu'il faut distinguer la

période de détérioration (la récession) qui, dans les économies contemporaines ne dure apparemment pas

plus de 18 mois, et la période de rétablissement ou de reprise qui peut durer vraiment longtemps 20

. La

notion de grande crise ne fait pas clairement appel à cette phase critique. Dans les circonstances où il

19

Par rapport à notre propos, il est frappant d'observer que R. Boyer pose, au début du 1er

article, la question de l'existence

d'une crise dans les années 1980. Il intitule une section « L'arlésienne ou la crise introuvable », page 37. 20

Rappelons les cas extrêmes, pour la période contemporaine, et concernant des crises financières, de la Finlande et de la

Suède : 17 ans.

B. Paulré - 2007-2012 : La complexité d'une crise

18

s'agit de désigner plutôt la détérioration ou la transformation progressive d'un système sans qu'il y ait eu

un moment critique fort, un autre vocabulaire serait plus approprié : grande mutation par exemple.

Dans les premiers moments d'une « vraie » crise, les plus critiques généralement, un clivage pourra

apparaître entre ceux qui considèrent que la crise est de nature plutôt conjoncturelle, et ceux qui y voient

d'emblée une crise structurelle profonde. Si cette divergence se manifeste dès le commencement de la

crise et donc, faisons cette hypothèse, en l'absence d'éléments immédiatement très probants, elle risque

d'être davantage la manifestation d'oppositions doctrinales ou idéologiques. C'est plus tard, à la lumière

des effets des premières mesures de politique économique et/ou de l'examen d'un certain nombre de

caractéristiques de la crise, que ce dilemme pourra commencer à être tranché ou, du moins, plus

précisément argumenté.

La caractérisation et le traitement d'une crise tels qu'ils résultent de cette distinction suggèrent la

règle d'analyse suivante : sauf raisons flagrantes et déterminantes, il semble raisonnable de traiter d'abord

une crise comme une crise dont la résolution est possible dans le cadre des structures existantes puis, si ce

traitement se révèle un échec ou dès lors que des indices forts feront apparaître un soupçon de grande

crise, il conviendra ensuite de l'aborder analytiquement et en politique comme une grande crise.

En bref, la mouvance de la crise, dans ses manifestations et dans le jugement qui est porté sur elle,

constitue un facteur de complexité important qui vient s'ajouter aux autres.

Pour prolonger cette réflexion, il faut observer que la notion de crise comme résultat de l'impact d'un

choc exogène sur un système comportant des points de fragilité n'est pas sans soulever également d'autres

problèmes. La discussion est notamment obscurcie par le fait que les notions d'exogène ou d'endogène

sont discutables. La crise des subprimes est-elle endogène ou exogène ? On considère souvent

implicitement qu'il s'agit d'un choc « exogène ». Mais son origine n'est certainement pas extérieure au

système financier US conçu comme un espace géographique et social. Elle peut être considérée comme

exogène dans la mesure où on lui attribue un caractère exceptionnel, singulier et, en quelque sorte, hors

normes. Elle est donc exogène par rapport au système financier institutionnel considéré dans son

fonctionnement « normal » c'est-à-dire en fonction de la représentation que l'on a du fonctionnement

régulier de ce système. Il s'agit de comportements qui s'écartent des normes habituelles.

Sous cet angle, le problème est moins celui de chocs « exogènes » que l'existence de comportements

déviants c'est-à-dire « d'innovations » au sens de ruptures dans les modes de fonctionnement ou les lois de

B. Paulré - 2007-2012 : La complexité d'une crise

19

comportement des agents internes au système 21

. Autrement dit, les chocs résultent moins d'un évènement

extérieur au système « national » que du cumul ou du passage à la limite des déviances internes à celui-ci.

Pour toutes ces raisons, nous préférons la distinction qui consiste à opposer les causes proches ou

immédiates aux causes profondes ou lointaines, à celle consistant à incriminer des chocs exogènes. Telle

est notre façon d'aborder la question de l'architecture du système et d'identifier les comportements

déviants et les innovations perturbatrices. C'est aussi un moyen de ménager la distinction entre crise et

grande crise dans la mesure où les causes profondes ou lointaines des crises sont en général les facteurs

de fragilisation du système, c'est-à-dire les phénomènes qui déforment son fonctionnement, qui créent un

terrain propice aux conséquences importantes des causes proches et peuvent entrainer le système vers une

mutation.

Dans le cas présent, quelles sont les causes proches ? Ce sont celles qui sont à l'origine directe de la

crise des subprimes. Elles concernent donc le dispositif qui a permis la distribution et la ventilation de ce

type de prêt aux États-Unis, et les comportements des acteurs agissant dans ce cadre :

1- la volonté politique de faciliter l'accès à la propriété des classes moyennes dans n'importe quelles

conditions,

2- le recours à une innovation financière (la titrisation) rendant possible, notamment, une pratique

consistant pour les banques à ne plus porter les titres hypothécaires mais à les transférer à d'autres

structures sur des bases assez opaques ce qui a rendu les banques en partie irresponsables.

3- le fait que les pratiques des prêts hypothécaires furent mal régulées ou non maîtrisées. Le congrès

vota à ce sujet, en 1994, une loi que Greenspan refusa d'appliquer 22

.

Il s'agit de causes suffisantes pour déclencher la crise (ou, du moins, à mettre en place un terrain

propice), mais qui ne sont nullement nécessaires au sens où elles résultent d'un certain nombre de

contingences. Dit autrement : le même genre de crise aurait pu se déclencher d'une façon différente23

. Par

conséquent, il faut identifier les causes profondes qui expliquent notamment les déviances et la fragilité

de la structure du système financier US (c'est le premier atteint et le premier coupable). C'est là que nous

abordons véritablement l'architecture du capitalisme financiarisé.

21

Nous utilisons ici le mot innovation non pas en son sens Schumpeterien (innovation se traduisant par un produit ou un

procédé nouveaux, ou encore une organisation industrielle nouvelle) mais au sens qu'il a dans l'étude de la décision. Cf., par

exemple, James G. MARCH et Herbert A. SIMON, 1971. 22

Le Congrès US vota en 1994 une loi sur la propriété immobilière et la protection des emprunteurs hypothécaires (Ownership

and Equity Protection Act). Mais en 2005 Alan Greenspan refusa d'introduire les règles permettant de l'appliquer, partant du

principe que les prêts subprimes allaient se réguler sans intervention régulatrice. Finalement, moins de 1 % de tous les prêts

hypothécaires furent soumis aux restrictions résultant de cette loi (cf. Michael HIRSCH, 2008). 23

Par exemple, dans les années 2008-2009 on a craint aux États-Unis une crise ayant son origine dans les crédits accordés aux

étudiants.

B. Paulré - 2007-2012 : La complexité d'une crise

20

Ainsi, la liste des causes profondes possibles de la crise de 2007, liste non hiérarchisée de causes

formant système, englobe :

1- L'interdépendance des économies et le caractère fortement systémique de la finance dans un

monde où les capitaux circulent librement.

2- Une croissance considérable de la liquidité au niveau mondial qui profite surtout aux marchés

boursiers, de matières premières et de produits financiers sophistiqués et spéculatifs.

3- Une dérive de la finance au service d'elle-même plus qu'au service de l'économie dans son

ensemble. Elle résulte en partie des changements dans les conditions de rémunération et les systèmes

d'incitation des gestionnaires de la finance. Elle se manifeste par la mise en place d'un système bancaire

« parallèle » (shadow banking) 24

, par des innovations financières sophistiquées et, finalement, par un

phénomène hybride : la croissance du système bancaire, en taille et en pouvoir, mais aussi sa fragilisation

(Louis-Philippe ROCHON et Sergio ROSSI, 2010).

4- Une montée régulière, d'origine lointaine, de l'endettement, privé comme public (B. PAULRE,

2008) 25

.

5- L'absence ou l'échec des régulations face à la finance et à la mondialisation.

6- La dynamique de la répartition des revenus et ses effets sur la consommation et l'endettement des

ménages se manifestant, notamment, aux États-Unis, par un levier élevé.

7- Des défaillances intellectuelles : (1) l'hégémonie de l'école néo-classique et, notamment,

l'hypothèse de l'efficience des marchés financiers, qui fait que le laisser faire et la promotion de

l'économie de marché prospèrent sans limites dans la période dite de Grande modération 26

; (2) le fait de

ne pas avoir tenu compte à temps de l'expérience japonaise et de sa décennie perdue, ainsi que de la crise

suédoise.

Ces causes profondes ont un caractère plus structurel.

Les deux catégories de cause se réfèrent à des déviances dont les effets se cumulent dans le temps et

se conjuguent.

24

Ce secteur aux contours flous comprend notamment les fonds monétaires, les assureurs et les fonds alternatifs (hedge

funds). 25

Sur ce point précisément, cf. B. PAULRE, 2008, notamment le décollage du ratio [dette cumulée de tous les agents/PNB]

qui commence à se manifester, aux États-Unis, à la fin des années 70. La tendance qui fera passer ce ratio de 1,5 au début des

années 70 à 3,5 en 2007 est visible dès le tout début des années 80. Cf. Graphique 1, p. 188. 26

Il est devenu d'usage courant de considérer que, depuis 1995 environ, l'économie US plus particulièrement est caractérisée

par une « grande modération », au sens où la variabilité du taux de croissance du PIB réel et celle du taux d'inflation ont

diminué sensiblement. Des diminutions analogues sont observables dans d'autres pays développés mis à part le Japon. L'article

de BLANCHARD et SIMON de 2001 est considéré comme pionnier sur ce point.

B. Paulré - 2007-2012 : La complexité d'une crise

21

6ème

observation : où en sommes-nous ?

Où en est-on ? Comment a évolué l'architecture ?

Six observations permettent de justifier la thèse que le processus de correction des dérives passées est

insuffisamment engagé et/ou qu'il manque d'efficacité.

A - En ce qui concerne la régulation financière

Lors de la réunion du FMI de Tokyo (9-14 octobre 2012), Christine Lagarde a déclaré que le système

financier « n'est toujours pas plus sûr » qu'au moment de la faillite de Lehman Brothers en 2009 : le

système « est encore beaucoup trop complexe, les activités sont encore trop concentrées dans de grands

établissements », a-t-elle précisé. Elle a déclaré que le spectre de banques « trop grandes pour faire

faillite » (too big to fail) continue à « hanter » le secteur.

Nous rejoignons F. Morin lorsqu'il observe qu'à une sphère financière globalisée on ne peut répondre

que par une « régulation nécessairement, elle aussi, unitaire dans son diagnostic architectural » (Le

nouveau mur de l'argent, op. cit., p. 234). Il faut malheureusement reconnaître que la réforme de la

régulation financière avance lentement et de façon parfois un peu hésitante quant à la direction et au

caractère contraignant des nouvelles règlementations. La récession a démarré fin 2007 et la crise a été la

plus forte au cours de l'année 2008. Or, la plupart des réformes prévues ne seront pas pleinement

opérationnelles avant fin 2013, sinon 2014 voire 2019.

Certes, la nécessité et l'urgence d'une réforme de la régulation du système bancaire et financier ne

sont pas contestées. La crise a été trop forte et trop soudaine pour que se manifeste une opposition franche

à ce type de réforme. Mais celle-ci se heurte à plusieurs difficultés dont la conjugaison ralentit beaucoup

les processus de décision et rend leur issue incertaine :

- la superposition de plusieurs niveaux de régulation : national, régional (Europe) et international, qui

introduit dans le débat un facteur de complexité important ainsi que des délais décisionnels,

- la puissance des acteurs dont il s'agit de contrôler et d'encadrer les activités. F. Morin a souligné que

l'oligopole bancaire « est le véritable régulateur des marchés monétaires et financiers mondiaux » (Le

nouveau mur de l'argent, op. cit., p. 226). Il s'agit donc, en quelque sorte, de réguler le régulateur et, bien

évidemment, ce n'est pas facile,

- la nouveauté de la situation associée à l'incertitude ou à une connaissance insuffisante des

mécanismes à contrôler, des interdépendances en jeu et des outils financiers, sans compter la masse

considérable des encours de toutes sortes accumulés,

- la globalisation financière, qui rend les interdépendances denses, multiplie le nombre et le poids des

acteurs systémiques, et introduit une dimension géopolitique,

B. Paulré - 2007-2012 : La complexité d'une crise

22

- l'existence d'un sentiment d'urgence qui a joué certainement un rôle mobilisateur dans les années

2008-2009 mais dont l'effet s'érode à mesure que l'on s'éloigne de la phase paroxystique de la crise.

La reforme a été impulsée par les sommets des chefs d'État (G20) et, plus particulièrement, par ceux

qui se sont tenus au plus fort de la crise : sommets de Washington (15 novembre 2008), de Londres (2

avril 2009) et de Pittsburgh (24 et 25 septembre 2009).

C'est le 28 janvier 2013 qu'est enfin installé le Conseil de Stabilité Financière (Financial Stability

Board - FSB) auquel le G20 de Londres a confié trois missions principales 27, 28

. Cette innovation

institutionnelle est intéressante puisque l'on peut considérer qu'il s'agit d'une première étape dans la

construction d'une architecture de régulation financière mondiale 29

.

Examinons rapidement, en leur contenu, le degré d'avancement sur les trois problèmes posés en

matière de régulation bancaire et financière : (i) la question de la règlementation prudentielle, (ii) la

question de la supervision bancaire et de la résolution, et (iii) celle de la séparation des activités bancaires.

Ces problèmes sont traités à des rythmes différents selon les niveaux auxquels on se situe (international,

régional ou national).

En ce qui concerne la règlementation prudentielle, la réforme dite « de Bâle III », élaborée par le

Comité de Bâle et publiée le 16 décembre 2010, vise principalement à : renforcer le niveau et la qualité

des fonds propres ; mettre en place un ratio de levier ; améliorer la gestion du risque de liquidité ;

renforcer les exigences prudentielles concernant le risque de contrepartie et le suivi des activités de

marché 30

. Les recommandations du comité devaient être transposées en droit national avant le 1er

janvier

2013, les banques ayant jusqu'en 2019 pour les appliquer. La traduction en droit européen (directive

d'adéquation des fonds propres des banques CRD IV : Capital Requirements Directive IV) se heurte à une

sérieuse difficulté car les États européens ne sont pas tous d'accord sur le mode de transposition 31

.

Le dispositif Bale III présente d'ailleurs certains inconvénients non négligeables. Non seulement il

ignore le hors bilan à l'origine de la crise des subprimes mais, de plus, il pousserait les banques à

27

Les trois missions sont : 1- Déterminer les vulnérabilités du système financier mondial et identifier et évaluer les régulations

à mettre en œuvre pour les prévenir ; 2- Promouvoir la mise en œuvre et s’assurer du respect des standards internationaux en

matière de régulation financière et 3- Favoriser la coordination et la cohérence des activités des normalisateurs techniques

internationaux pour éviter les recoupements de compétences et les lacunes dans différents domaines (domaine prudentiel,

régulation des marchés, prévention du risque systémique etc.). 28

Notons que le FSB, dont le secrétariat est hébergé par la Banque des règlements internationaux, à Bâle, chapeaute

maintenant le Comité de Bale sur le contrôle bancaire. 29

Ce Conseil correspond en partie à la proposition de François Morin de créer ce qu'il appelle un Comité global de régulation

(CGR), cf. Le nouveau mur de l'argent, op. cit., p. 235. 30

À cela s’ajoutent des propositions de nature macro-prudentielle visant à réduire la procyclicité. 31

Traumatisé par les nombreux plans de renflouement consécutifs à la crise de 2007-2008, le Royaume-Uni, associé à la

Suède, l'Espagne et certains pays de l'Est dont la Pologne, souhaite que chaque pays puisse exiger de ses banques le respect de

normes plus sévères que celles de Bâle III. D'autres pays européens, notamment la France, l'Allemagne, l'Italie et l'Autriche, s'y

opposent. Craignant de placer leurs propres banques en position concurrentielle défavorable face à des établissements mieux

capitalisés, ils souhaitent une harmonisation maximale (single rule book).

B. Paulré - 2007-2012 : La complexité d'une crise

23

développer le shadow banking ce qui accroît les facteurs d'inquiétude suscités par ce secteur 32

. D'où la

forte nécessité, soulignée par M. Barnier, d'avancer de manière concertée, notamment dans le cadre du

FSB, sur la régulation du shadow banking.

En ce qui concerne la supervision bancaire, le cadre d'intervention est au mieux régional (niveau

européen) et le plus souvent national.

En Grande Bretagne la réforme de la supervision bancaire prend des allures de révolution 33

.

Désormais toutes les fonctions seront exercées par la Banque d’Angleterre qui devient ainsi le nouveau

gendarme des marchés financiers dans ce pays 34

. Grande première : les anglais ont décidé de confier à un

étranger, Mark Carney, ex-gouverneur de la Banque du Canada, la direction de la Banque d'Angleterre.

Au niveau Européen, la question de la supervision européenne a fini par déboucher, difficilement, le

13 décembre 2012, sur un accord. Aux termes de celui-ci, la Banque centrale européenne pourra

superviser l’ensemble des banques, et non les seuls grands établissements systémiques. Elle prendra soin

de séparer ces activités de celles qui relèvent de son rôle de banque centrale.

En ce qui concerne la résolution, les dirigeants de l'Union européenne (UE) ont décidé de créer un

mécanisme de résolution unique pour les banques de la région. Selon J. M. Barroso, « L'établissement du

mécanisme commun de résolution ferait en sorte que c'est le secteur bancaire, plutôt que les

contribuables, qui paie la facture pour le sauvetage des banques en faillite » 35,

36

.

L'idée de séparer les activités de banque de détail des activités de banque d'investissement n'est pas

nouvelle 37

. Les avantages attendus d’une telle séparation sont multiples. On a constaté, au plus fort de la

crise, des injonctions internationales à la séparation, mais la régulation législative se réalise surtout au

niveau national.

Aux États-Unis, la règle proposée par Paul Volcker, ancien Président de la Fed., et présentée dans le

cadre de l'amendement Merkley-Levin du Dodd-Frank Wall Street Reform and Consumer Protection Act

32

Selon Philippe Wahl, « Il y aura une nouvelle crise bancaire, nous le savons, […] Et nous savons d'où elle viendra »,

mentionnant le secteur bancaire parallèle : « Il est moins régulé, moins taxé, il croît et, selon moi, il représente la prochaine

crise […] Nous devrions essayer de préparer l'avenir et voir comment nous pouvons empêcher cette nouvelle crise financière ». 33

Le chancelier de l'Échiquier, dans un discours retentissant, a stigmatisé la séparation des rôles entre la Banque centrale,

l’autorité réglementaire et le Conseil du trésor, déclarant, en substance, que le Trésor était inefficace, la Banque centrale sans

pouvoirs et le régulateur, la Financial Services Authority, empêtré dans une multitude de règlements. Cf. le Discours du

chancelier de l’échiquier du 4 février 2013. 34

D'où un risque de conflit d'intérêts. 35

Un fonds de résolution devrait être abondé principalement par des prélèvements sur le secteur bancaire, comme le produit de

la taxe sur les transactions financières. 36

Le mode de résolution de la crise Chypriote début 2013 (prélèvement sur les dépôts supérieurs à 10 000 Euros, après avoir

envisagé des prélèvements dès le premier Euro) et certains commentaires qui ont suivi ont mis en lumière cette évolution

doctrinale si ce n'est que les déposants sont aussi mis à contribution. 37

C'est au lendemain de la crise de 1929 que les États-Unis adoptèrent le Glass Steagall Act (1933), obligeant à une stricte

séparation entre banques commerciales (spécialisées dans les activités de crédit et de gestion des dépôts) et les banques

d’affaires (spécialisées dans les activités financières) (la France emboîtera le pas avec la loi bancaire de 1945).

B. Paulré - 2007-2012 : La complexité d'une crise

24

de juillet 2010, vise à limiter les investissements spéculatifs des banques et à empêcher les conflits

d'intérêts pouvant toucher les banques d'investissement. Elle s'applique à partir d'avril 2012 et les banques

disposent de deux ans pour la mettre en œuvre. Ce n'est pas une règle de séparation stricte.

Le Dodd–Frank Act adopté en 2010 est, au-delà de la règle dite « de Volcker », une vaste réforme de

la réglementation de l’ensemble des agents financiers (banques, assurances, hedge funds, agences de

notation, etc.) ainsi que de la surveillance des risques systémiques. Mais sa mise en œuvre avance très

lentement et difficilement. Ainsi, selon le cabinet d'avocats Davis Polk, 148 des 398 dispositions que

nécessite l'application de la loi ont été codifiées de manière définitive au 1er

février 2013. Et un grand

nombre de dispositions ont déjà dépassé leur date limite de finalisation (quand elle était prévue) (Mathilde

Damgé, 2013).

En Europe, à la demande de Michel Barnier, le groupe d’experts dirigé par le gouverneur de la

Banque centrale de Finlande, Erkki Liikanen, a remis un rapport le 2 octobre 2012. Celui-ci recommande

un cloisonnement bancaire strict et revient également sur les rémunérations des dirigeants et des traders.

La démarche européenne est cependant devancée par les processus législatifs de plusieurs pays

européens38

.

B - En ce qui concerne les liquidités excessives

Mis à part quelques brefs fléchissements, la liquidité mondiale est toujours croissante. Au niveau

mondial la progression de la base monétaire continue à être beaucoup plus rapide que celle du PIB

nominal, si bien que de 1990 à 2012, elle semble évoluer à un rythme exponentiel. En % du PIB mondial

la base monétaire mondiale est passée d'un peu plus de 8 % en 1992 à 20 % en 2009 (Natixis). Elle était

aux alentours de 15 % en 2007.

La croissance de la liquidité mondiale provient essentiellement de l'accroissement des réserves de la

Chine en 2007 et 2008. Puis, c'est la politique US de Quantitative easing qui produit ses effets tout au

long de l'année 2009 et un peu dans la première moitié de 2010, les réserves de la Chine redevenant

prépondérantes dans la seconde moitié de 2010.

Selon les données compilées par P. Artus et S. Broyer (2013), la base monétaire mondiale, de l'ordre

de 16 600 milliards de USD fin 2012, semble connaître un ralentissement de sa croissance. On peut y voir

38

En Allemagne, un projet de loi de régulation bancaire a été présenté par le gouvernement le 6 février 2013, et pourrait entrer

en vigueur en janvier 2014. Le Royaume-Uni s’est illustré en 2011 avec la publication du rapport Vickers, mais le

gouvernement britannique ne semble pas pressé de mettre ces recommandations en œuvre, une probable échéance étant 2019.

La France n’est pas en reste avec la « loi de séparation et de régulation des activités bancaires » en cours de discussion à

l'Assemblée Nationale au moment où ces lignes sont écrites et dont certains regrettent le caractère limité ou insuffisamment

contraignant.

B. Paulré - 2007-2012 : La complexité d'une crise

25

l'effet du ralentissement de la croissance monétaire des pays émergents, alors que celle des pays

développés, tout en fléchissant, demeure supérieure à 10 %.

L'examen des évolutions du ratio [total du bilan de la banque centrale du pays i / PIB du pays i] pour

les 4 principales banques centrales mondiales (cf. graphique 6 ci-dessous) permet de constater que les

ratios des deux banques centrales européennes (zone Euro et UK) se détachent par un mouvement

ascendant très net : dépassement de la Banque du Japon par l'ECB au début de 2012 d'une part ;

dépassement de la FED par la banque d'Angleterre au même moment, d'autre part.

Graphique 6 : Ratio [Total du bilan / PNB]

pour les principales Banques Centrales (Japon, BCE, UK et USA)

Source : http://www.alsosprachanalyst.com

Traitement des bilans de la BOE, de la FED, de la BoJ et de l'ECB.

Ce sont surtout les évolutions comparées des bases monétaires nationales et des crédits à l'économie

qui sont instructives. Les effets des politiques monétaires des banques centrales sur l'économie semblent à

peu près inopérants. Malgré les nettes évolutions des bases monétaires, la croissance de la monnaie reste

faible ou nulle. Si les effets de la politique US de quantitative easing sont notables au niveau des marchés

spéculatifs (or, matières premières et marché boursier), ils sont décevants en termes de croissance et de

création d'emploi. D'où une interrogation sur l'existence d'une trappe à liquidité, aux États-Unis au moins.

D'où également une autre interrogation sur l'efficacité de la politique monétaire.

B. Paulré - 2007-2012 : La complexité d'une crise

26

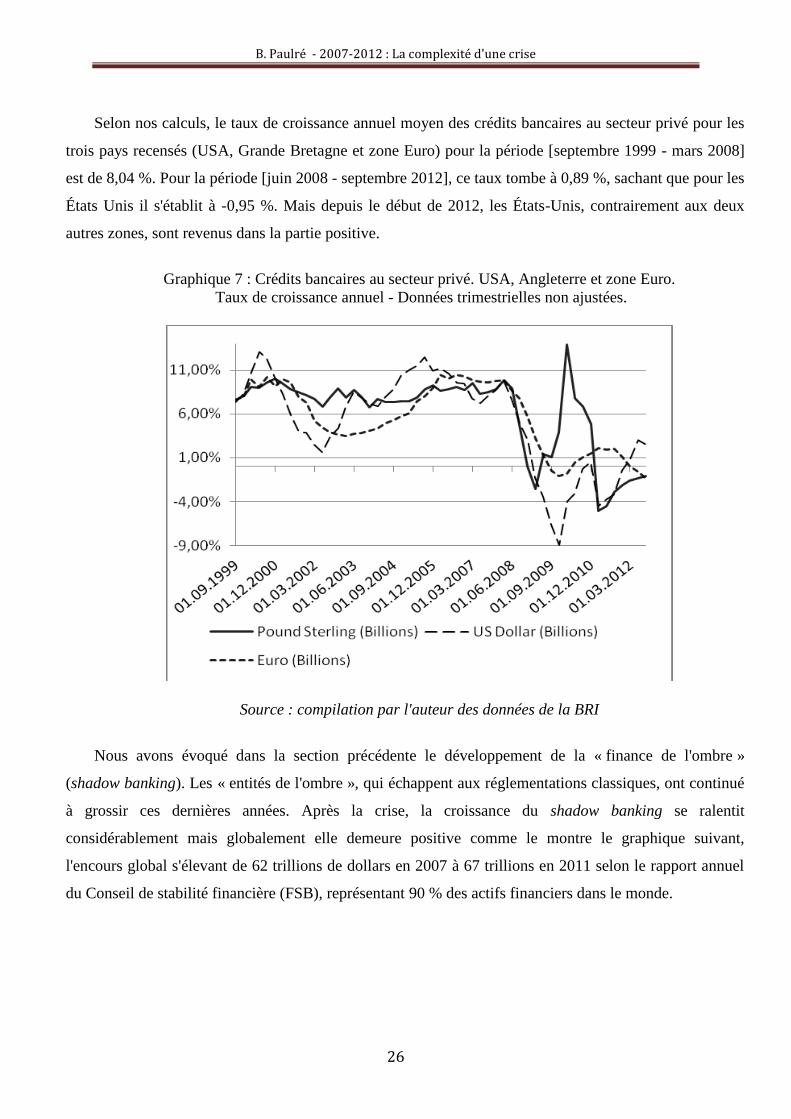

Selon nos calculs, le taux de croissance annuel moyen des crédits bancaires au secteur privé pour les

trois pays recensés (USA, Grande Bretagne et zone Euro) pour la période [septembre 1999 - mars 2008]

est de 8,04 %. Pour la période [juin 2008 - septembre 2012], ce taux tombe à 0,89 %, sachant que pour les

États Unis il s'établit à -0,95 %. Mais depuis le début de 2012, les États-Unis, contrairement aux deux

autres zones, sont revenus dans la partie positive.

Graphique 7 : Crédits bancaires au secteur privé. USA, Angleterre et zone Euro.

Taux de croissance annuel - Données trimestrielles non ajustées.

Source : compilation par l'auteur des données de la BRI

Nous avons évoqué dans la section précédente le développement de la « finance de l'ombre »

(shadow banking). Les « entités de l'ombre », qui échappent aux réglementations classiques, ont continué