Slide reviu lk lengkap

54

MODUL MODUL REVIU LAPORAN KEUANGAN REVIU LAPORAN KEUANGAN PEMERINTAH DAERAH PEMERINTAH DAERAH

-

Upload

tri-haryati -

Category

Economy & Finance

-

view

88 -

download

12

Transcript of Slide reviu lk lengkap

MODULMODULREVIU LAPORAN REVIU LAPORAN

KEUANGANKEUANGANPEMERINTAH DAERAHPEMERINTAH DAERAH

MODULMODULREVIU LAPORAN REVIU LAPORAN

KEUANGANKEUANGANPEMERINTAH DAERAHPEMERINTAH DAERAH

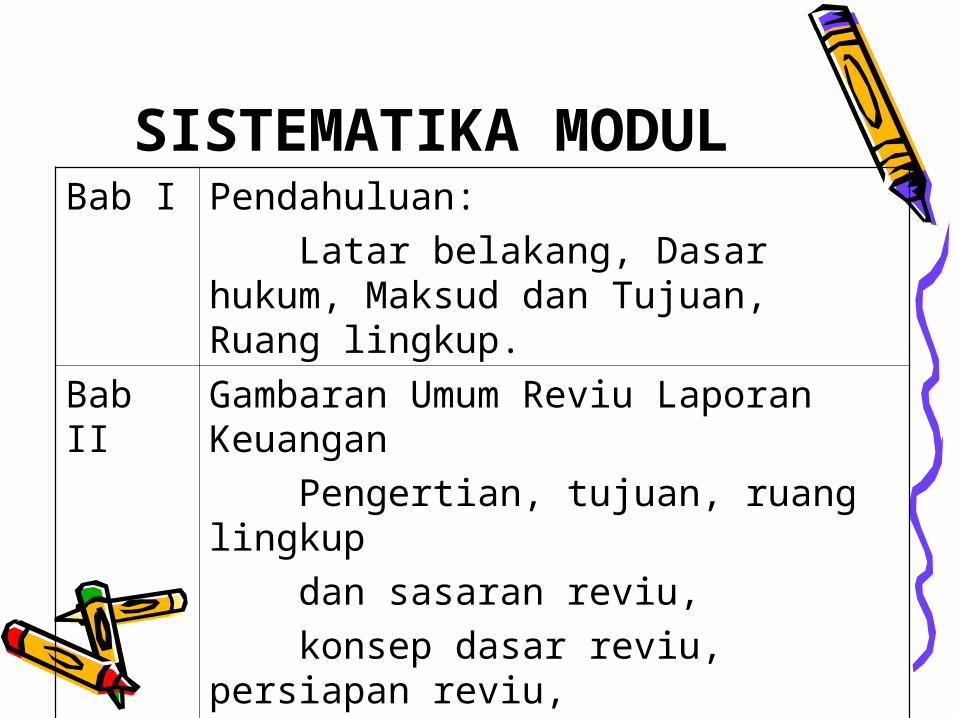

SISTEMATIKA MODUL

Bab I Pendahuluan: Latar belakang, Dasar hukum, Maksud dan Tujuan, Ruang lingkup.

Bab II Gambaran Umum Reviu Laporan Keuangan Pengertian, tujuan, ruang lingkup dan sasaran reviu, konsep dasar reviu, persiapan reviu, SAKD, Unit Akuntansi Pemda, SAP, Beberapa Istilah

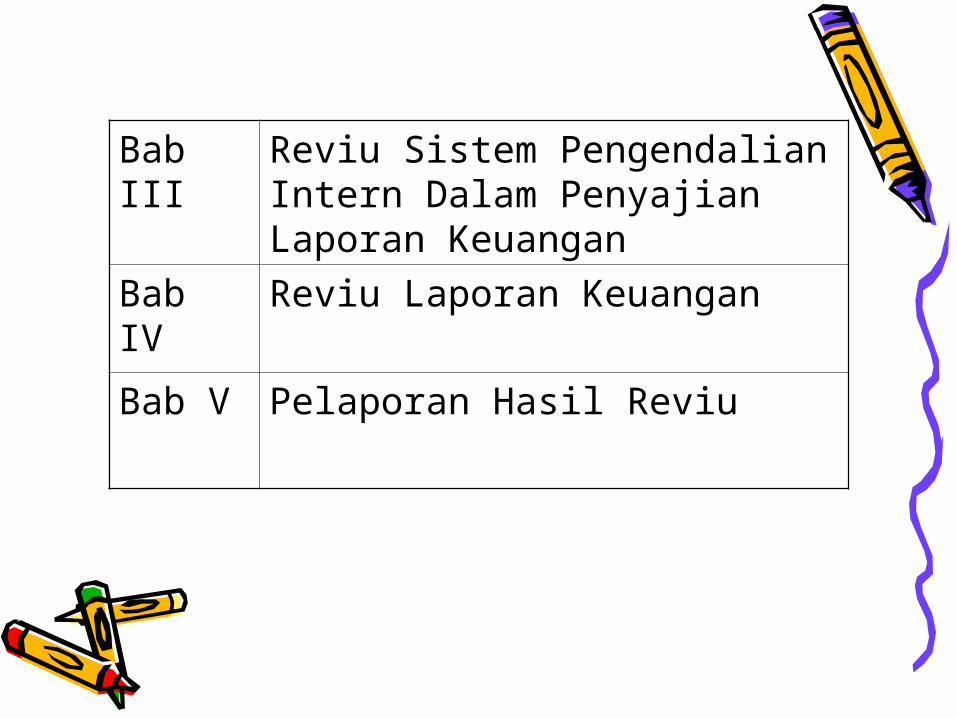

Bab III Reviu Sistem Pengendalian Intern Dalam Penyajian Laporan Keuangan

Bab IV Reviu Laporan Keuangan

Bab V Pelaporan Hasil Reviu

LATAR BELAKANG• PP no. 8 Th. 2006 tentang Pelaporan Keuangan dan

Kinerja Instansi Pemerintah Pasal 33 (3) mewajibkan APIP pada Kementerian Negara/Lembaga/Pemerintah Daerah melakukan reviu atas Laporan Keuangan dan Kinerja dalam rangka meyakinkan keandalan informasi yang disajikan sebelum disampaikan oleh Menteri/Pimpinan Lembaga/Gubernur/Bupati/Walikota kepada BPK.

• Jadi sebelum Kepala Daerah menandatangani Surat Pernyataan tanggungjawab, APIP harus melakukan reviu.

• Untuk itu dalam membantu APIP melaksanakan tugas reviu, perlu disusun suatu modul yang dapat menjadi acuan dalam melakukan penugasan reviu Laporan Keuangan Pemerintah Daerah.

DASAR HUKUM• UU No. 17 Th. 2003 tentang Keuangan Negara• UU No. 1 Th. 2004 tentang PerbendAharaan

Negara.• UU No. 15 Th. 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keungan Negara.• UU No. 32 Th. 2004 tentang Pemerintah Daerah.• PP No. 24 Th. 2005 tentang Standar Akuntansi Pemerintahan.• PP No. 58 Th. 2005 tentang Pengelolaan Keuangan Daerah.• PP No. 6 Th 2006 tentang Pengelolaan BMN/D• PP No. 8 Th. 2006 tentang Pelaporan Keuangan

dan Kinerja Instansi Pemerintah.

Bab II

Gambaran Umum Reviuw Laporan Keuangan

PENGERTIAN DAN RUANG LINGKUP REVIU• Reviu dimaksudkan untuk memberikan keyakinan

terbatas atas Laporan Keuangan dalam rangka pernyataan tanggung jawab atas laporan keuangan.

• Pernyataan tanggung jawab menyatakan bahwa laporan keuangan telah disusun berdasarkan sistem pengendalian intern yang memadai dan sesuai dengan SAP.

• Reviu meliputi sistem pengendalian intern dan kesesuaian Laporan Keuangan dengan SAP.

• Sistem pengendalian intern yang direviu dibatasi pada pengendalian yang berkaitan dengan penyusunan laporan keuangan.

TUJUAN REVIU• Untuk memberikan keyakinan akurasi,

keandalan dan keabsahan informasi yang disajikan dalam laporan keuangan sebelum disampaikan oleh PPKD kepada Kepala Daerah.

• Reviu tidak menyatakan pendapat atas Laporan Keuangan seperti dalam pelaksanaan audit.

• Ruang lingkup reviu sebatas penelaahan sistem pengendalian intern dan kesesuaian Laporan Keuangan dengan SAP

SASARAN REVIU Laporan keuangan yang telah disusun oleh PPKD, mencakup neraca, Laporan Realisasi Anggaran, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

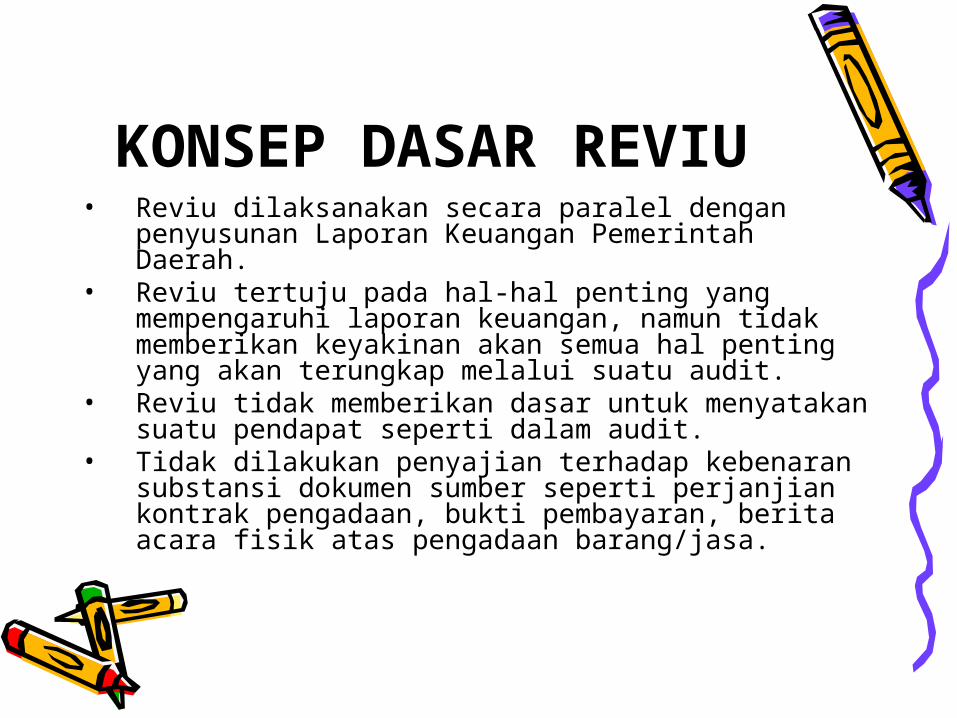

KONSEP DASAR REVIU

• Reviu dilaksanakan secara paralel dengan penyusunan Laporan Keuangan Pemerintah Daerah.

• Reviu tertuju pada hal-hal penting yang mempengaruhi laporan keuangan, namun tidak memberikan keyakinan akan semua hal penting yang akan terungkap melalui suatu audit.

• Reviu tidak memberikan dasar untuk menyatakan suatu pendapat seperti dalam audit.

• Tidak dilakukan penyajian terhadap kebenaran substansi dokumen sumber seperti perjanjian kontrak pengadaan, bukti pembayaran, berita acara fisik atas pengadaan barang/jasa.

Persiapan Riviuw1. Persiapan Penugasan.2. Pengumpulan Informasi dan

Identifikasi Permasalahan dlm rangka menentukan luas riviuw dan perencanaan sample Satker.

3. Penyiapan Program Kerja Riviuw.

SISTEM AKUNTANSI KEUANGAN DAERAH (SAKD) • Pada umumnya masih berpedoman pada

Kepmendagri no. 29 th. 2002.• Laporan Keuangan yang disusun

berdasarkan Kepmendagri no. 29 th. 2002 memerlukan penyesuaian dengan SAP, karena pos-pos neraca dan pos-pos Laporan Perhitungan APBD belum sesuai dengan pos-pos neraca dan Laporan Realisasi Anggaran menurut SAP.

• Perlu adanya mekanisme agar Laporan Keuangan sesuai dengan SAP.

• Buletin Teknis no. 3 tentang Penyajian Laporan Keuangan dengan Konversi merupakan jembatan agar Laporan Keuangan yang disusun sesuai Kepmendagri dan acuan lainnya, dapat dikonversi menjadi Laporan Keuangan yang saesuai dengan SAP.

UNIT AKUNTANSI PEMERINTAH DAERAH

• Menurut PP 58/2005 tentang Pengelolaan Keuangan Daerah, SKPD sebagai pengguna anggaran/barang wajib menyelenggarakan proses akuntansi. Laporan Keuangan SKPD akan digabungkan dengan Laporan Keuangan SKPD lainnya menjadi Laporan Keuangan Pemerintah Daerah.

• Kepmendagri no. 29 th. 2002 tidak mengenal penyajian Laporan Keuangan SKPD.

• Penyajian Laporan Keuangan tahun 2006 masih tersentralisasi di PPKD.

Standar Akuntansi Pemerintahan (SAP) sebagai prinsip prinsip akuntansi yang

harus diterapkan menjadi arah dari penugasan riviuw.

BAB IIIBAB IIIBAB IIIBAB III

REVIU SISTEM REVIU SISTEM PENGENDALIAN INTERNPENGENDALIAN INTERN

BAB IIIREVIU SISTEM PENGENDALIAN

INTERN DALAM PENYAJIAN LAPORAN KEUANGAN

• Pengertian dan Arti Penting • Sistem Pengendalian Intern dalam

Penyajian Laporan Keuangan• Ruang lingkup dan Sasaran

• Reviu Pelaksanaan Reviu

PENGERTIANAICPA (American institute of Certified Public Accountants) memberikan definisi yang hampir sama yaitu ;

“Sistem pengendalian intern meliputi struktur organisasi , semua metode dan ketentuan ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian, dan seberapa jauh data akuntansi dapat dipercaya, meningkatkan efisiensi usaha, dan mendorong ditaatinya kebijakan perusahaan yang telah ditetapkan. “

PENGERTIAN MODULDari definisi di atas dapat dilihat bahwa cara pengendalian intern dengan kebijakan, tehnik, prosedur, alat-alat fisik, dokumentasi, orang orang yang berinteraksi satu sama lain yang diarahkan untuk : (a)melindungi harta, (b)menjamin ketelitian dan dapat dipercayainya data akuntansi, (c)diperolehnya operasi secara efisien dan (d)menjamin ditaatinya kebijakan perusahaan.

sistem pengendalian intern

pengendalian intern administrasi

pengendalian intern akuntansi

meliputi (dan tidak terbatas pada) rencana organisasi serta

prosedur– prosedur dan catatan-catatan yang berhubungan dengan proses pembuatan keputusan yang mengarah

kepada tindakan manajemen untuk menyetujui atau memberi

wewenang

prosedur-prosedur serta catatan-catatan yang berhubungan dengan

pengamanan harta/aktiva dan dapat dipercayainya catatan

keuangan dan dirancang untuk meyakinkan bahwa transaksi

dilakukan berdasarkan persetujuan/wewenang

manajemen baik yang bersifat umum atau khusus.

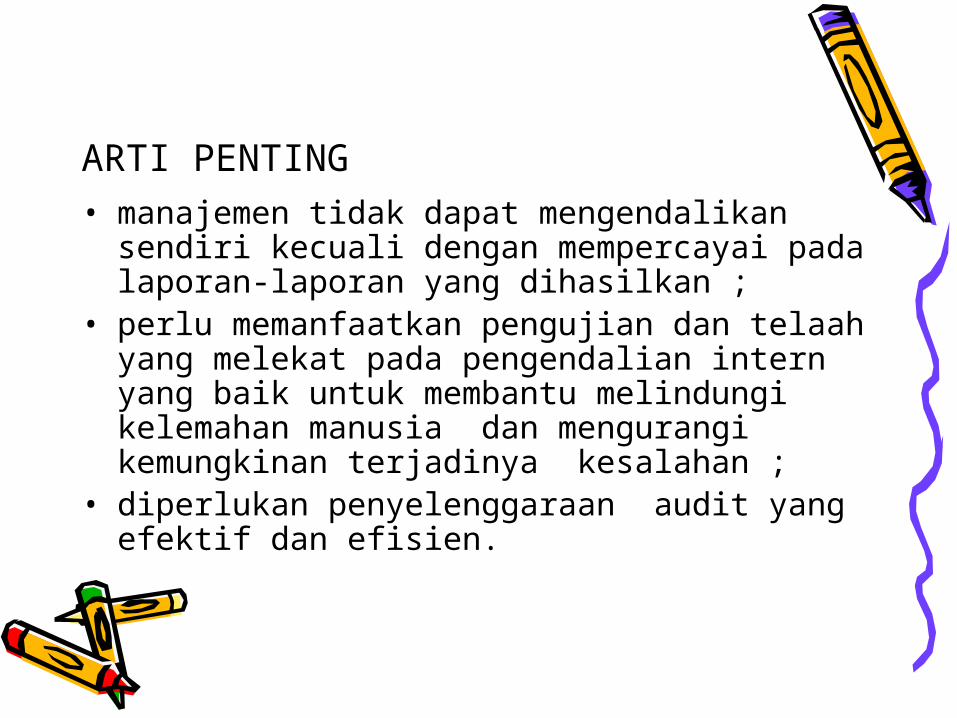

ARTI PENTING• manajemen tidak dapat mengendalikan

sendiri kecuali dengan mempercayai pada laporan-laporan yang dihasilkan ;

• perlu memanfaatkan pengujian dan telaah yang melekat pada pengendalian intern yang baik untuk membantu melindungi kelemahan manusia dan mengurangi kemungkinan terjadinya kesalahan ;

• diperlukan penyelenggaraan audit yang efektif dan efisien.

Sistem Pengendalian Intern dalam Penyajian Laporan

Keuangan

Sistem dan prosedur yang digunakan untuk menghasilkan laporan keuangan pemerintah daerah sekurang-kurangnya:• Sistem dan Prosedur akuntansi penerimaan kas ;• Sistem dan Prosedur akuntansi pengeluaran kas ;• Sistem dan Prosedur akuntansi selain kas ; dan• Sistem dan Prosedur Pengelolaan Kas Kecil pada Satuan Pemegang Kas

sistem akuntansi sekurangnya mengandung prinsip prinsip :• Pemisahan fungsi• Prosedur pemberian wewenang• Prosedur dokumentasi• Prosedur dan catatan akuntansi• Pengawasan fisik atas aktiva dan catatan akuntansi• Pemeriksaan intern secara bebas

Ruang Lingkup, dan Sasaran Reviu

• Ruang lingkup terbatas pada pengendalian intern terhadap sistem

akuntansi yang menghasilkan penyusunan laporan keuangan.

• Sasaran Reviu sistem pengendalian yang diterapkan dalam sistem

akuntansi yang digunakan dalam penyusunan laporan keuangan pemerintah daerah tahun 2006.

Reviu SPI atas laporan keuangan :

Pelaksanaan prosedur permintaan keterangan dan analisis agar menghasilkan dasar memadai bagi APIP memberikan keyakinan terbatas, bahwa tidak terdapat modifikasi material yang harus dilakukan atas laporan keuangan agar laporan tersebut sesuai dengan peraturan yang berlaku dan SAP

Modifikasi Material:

mengubah secara material klasifikasi akun, jumlah, atau

pengungkapan secara langsung atas laporan keuangan

Tehnik Reviu

Permintaan Penjelasan/Keterangan

Prosedur analitik

Wawancara,

Kuesioner

Revui prosedur analitik tdk sampai ke pemerolehan bahan bukti yang menguatkan melalui

inspeksi, pengamatan, atau konfirmasi, dan prosedur tertentu lainnya yang biasa dilaksanakan dalam suatu

audit keyakinan terbatas

Langkah penilaian SPI

• Memahami sistem akuntansi

• Memilih Daftar pertanyaan Reviu Sistem Pengendalian intern yang cocok

• Menilai sistem akuntansi

• Mendiskusikan kelemahan Sistem Pengendalian Intern

• Merancang /memodifikasi program reviu selanjutnya

Memahami sistem akuntansi ( Langkah penilaian SPI )

• Pengamatan, dengan tujuan untuk mendapatkan keyakinan adanya sistem akuntansi dan menilai efektivitasnya. Maksud dari pengamatan ini untuk mengetahui informasi diluar informasi yang tersedia dari dokumen yang ada.

• Pengajuan pertanyaan, untuk memperoleh informasi tentang ;– kemungkinan ada kesalahan prosedur– prosedur sudah tepat namun belum dipraktekkan sesuai

manual– kemungkinan adanya prosedur yang menyimpang– prosedur diterapkan namun belum dalam sistem– Informasi lain yang berhubungan dengan usulan perubahan

sistem yang akan datang.

• walk trough test , Prosedur ini dilakukan untuk : - Meneliti kebenaran prosedur dan pengawasan yang dilakukan - Menentukan apakah prosedur dan cara pengawasan telah

berfungsi - Memahami setiap kegiatan sistem yang ada

Memilih Daftar pertanyaan Reviu Sistem Pengendalian intern yang cocok ( Langkah penilaian SPI )

• Menyiapkan ICQ,

• ICQ disesuaikan dengan kondisi yang ada,

• ICQ dikembangkan sesuai kebutuhan.

ICQ yang telah disusun terlebih dahulu ( terstandarisir) belum tentu sesuai

dengan kondisi yang ada

Kondisi yang layak untuk dilaporkan (STANDAR PEMERIKSAAN KEUANGAN NEGARA - BPK)

a. tidak ada pemisahan tugas yang memadai sesuai dengan tujuan pengendalian yang layak;

b. tidak ada review dan persetujuan yang memadai untuk transaksi, pencatatan akuntansi, atau output dari suatu sistem;

c. tidak memadainya berbagai persyaratan untuk pengamanan aktiva;

d. bukti kelalaian yang mengakibatkan kerugian, kerusakan, atau penggelapan aktiva;

Kondisi yang layak untuk dilaporkan (STANDAR PEMERIKSAAN KEUANGAN NEGARA - BPK)

e. bukti bahwa suatu sistem gagal menghasilkan output yang lengkap dan cermat sesuai dengan tujuan pengendalian yang ditentukan oleh pihak yang diaudit, karena kesalahan penerapan prosedur pengendalian;

f. bukti adanya kesengajaan mengabaikan pengendalian intern oleh orang-orang yang mempunyai wewenang sehingga menyebabkan kegagalan tujuan menyeluruh dari sistem tersebut;

g. bukti kegagalan untuk menjalankan tugas yang menjadi bagian dari pengendalian intern, seperti tidak dibuatnya rekonsiliasi atau pembuatan rekonsiliasi yang tidak tepat waktu;

Kondisi yang layak untuk dilaporkan (STANDAR PEMERIKSAAN KEUANGAN

NEGARA - BPK)

h. tidak adanya tingkat kesadaran yang memadai tentang pengendalian dalam organisasi tersebut;

i. kelemahan yang signifikan dalam desain atau pelaksanaan pengendalian intern yang dapat mengakibatkan pelanggaran peraturan perundang-undangan yang berdampak langsung dan material atas laporan keuangan; dan

j. kegagalan untuk melakukan tindak lanjut dan memperbaiki kekurangan-kekurangan dalam pengendalian intern yang sebelumnya telah diketahui.

Menilai sistem akuntansi ( Langkah penilaian SPI )

• mengidentifikasikan kelemahan pengendalian intern

• Membuat catatan reviu atas penilaian SPI

• melakukan prosedur analitik

• Membuat kesimpulan atas penilaian SPI

Mendiskusikan kelemahan

Sistem Pengendalian Intern ( Langkah

penilaian SPI )

• Kepada siapa ?

• Apa saja?

• Bagaimana ?

Merancang /memodifikasi program reviu selanjutnya

( Langkah penilaian SPI )

RIVIU RIVIU LAPORAN KEUANGANLAPORAN KEUANGAN

RIVIU RIVIU LAPORAN KEUANGANLAPORAN KEUANGAN

BabBab IV IV

SIFAT RIVIU

1. RUTIN (desk review)2. PERIODIK

•TAHUNAN•PERIODE LAINNYA

1. PELAKSANAAN PROGRAM KERJA RIVIU2. PENYUSUNAN KERTAS KERJA RIVIU (KKR)3. RIVIU KERTAS KERJA4. PEMBAHASAN HASIL RIVIU

PELAKSANAAN RIVIU

PELAKSANAAN PROGRAM KERJA RIVIU (1)

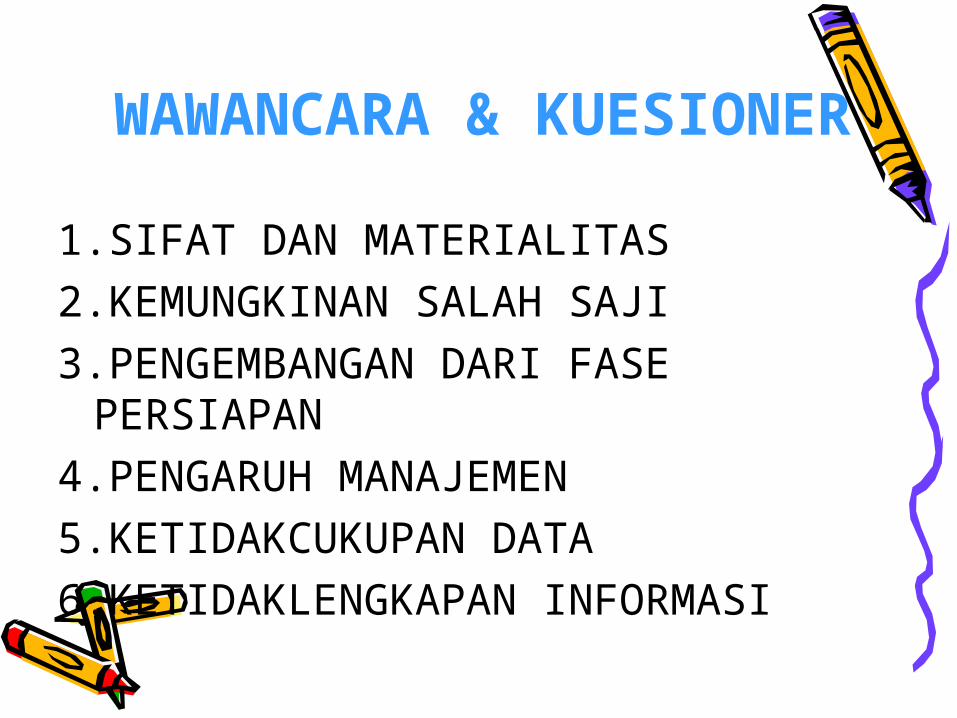

1.WAWANCARA DAN PENGISIAN KUESIONER

2.PROSEDUR ANALITIK

WAWANCARA & KUESIONER

1.SIFAT DAN MATERIALITAS 2.KEMUNGKINAN SALAH SAJI3.PENGEMBANGAN DARI FASE

PERSIAPAN4.PENGARUH MANAJEMEN5.KETIDAKCUKUPAN DATA6.KETIDAKLENGKAPAN INFORMASI

WAWANCARA & KUESIONER(KESESUAIAN DGN SAP)

• PRINSIP / PRAKTIK / METODE AKUNTANSI

• PROSEDUR PENCATATAN / PENGKLASIFIKASIAN / PENGIKHTISARAN / PENGUNGKAPAN

PROSEDUR ANALITIK

MENGIDENTIFIKASI ADANYA HUBUNGAN ANTAR POS DAN HAL-HAL YANG KELIHATAN TIDAK BIASA

KEWAJARAN SALDO DAN RINCIAN L/K KETERKAITAN ANTAR KOMPONEN L/K

HAL YG PERLU DIELIMINASI SEBELUM ANALISIS

PERISTIWA LUAR BIASA PERUBAHAN KEBIJAKAN AKUNTANSI

PENYUSUNAN KERTAS KERJA RIVIU (2)

• DISUSUN SAAT RIVIU BERLANGSUNG• LENGKAP, YAITU:

– MENGACU TAHAPAN RIVIU– DAFTAR ISI = FISIK– TERSTRUKTUR– BUKTI PENDUKUNG– BERISI PERMASALAHAN YG DITEMUKAN

• SECARA UMUM, SYARAT:– RELEVAN– SESUAI PROGRAM KERJA RIVIU– LENGKAP DAN CERMAT– MUDAH DIPAHAMI– RAPIH– EFISIEN (SERTA SERAGAM)

RIVIU ATAS KKR (3)

1.UNTUK MENJAGA MUTU HASIL RIVIU2.UNTUK MENJAGA MUTU KKR3.REVIU DILAKUKAN BERJENJANG (KT / DALNIS /

DALTU)

PEMBAHASAN DAN TINDAK LANJUT (4)

KOREKSI DILAKUKAN PADA SAAT RIVIU BERLANGSUNG

KOREKSI MELIPUTI PENGUKURAN, PENGKLASIFIKASIAN, DAN PENGUNGKAPAN POS-POS NERACA, LRA, LAK, DAN CATATAN ATAS LAPORAN KEUANGAN

Bab V : Pelaporan Hasil Riviu

o Laporan hasil reviu disajikan dalam bentuk surat

o Tanggal persetujuan konsep hasil reviu oleh kepala APIP digunakan sebagai tanggal laporan

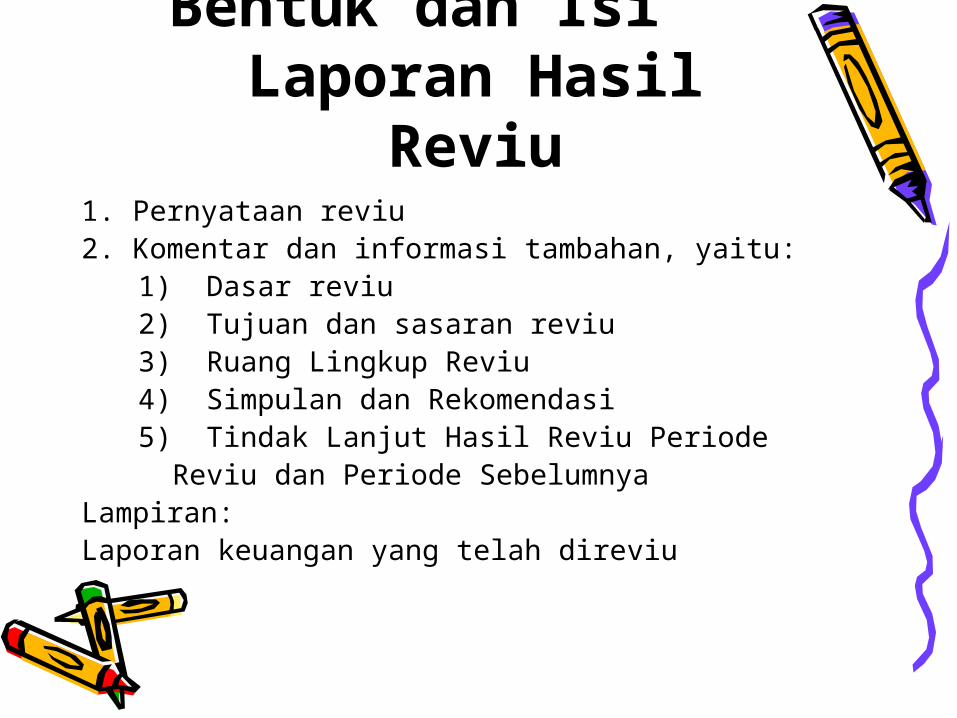

Bentuk dan Isi Laporan Hasil

Reviu1. Pernyataan reviu2. Komentar dan informasi tambahan, yaitu:

1) Dasar reviu2) Tujuan dan sasaran reviu3) Ruang Lingkup Reviu4) Simpulan dan Rekomendasi5) Tindak Lanjut Hasil Reviu Periode

Reviu dan Periode SebelumnyaLampiran: Laporan keuangan yang telah direviu

o Laporan hasil reviu disajikan dalam bentuk surat

o Tanggal persetujuan konsep hasil reviu oleh kepala APIP digunakan sebagai tanggal laporan

Pernyataan reviu menyatakan:

o Reviu dilaksanakan sesuai dengan PP No. 8 Tahun 2006o Semua informasi yang dimasukkan dalam laporan keuangan

adalah penyajian manajemen entitas pelaporan tersebut.o Reviu mencakup permintaan penjelasan kepada para

pejabat/petugas yang terkait dan prosedur analitik yang diterapkan terhadap data keuangan.

o Lingkup reviu jauh lebih sempit dibandingkan dengan lingkup audit yang tujuannya untuk menyatakan pendapat atas laporan keuangan secara keseluruhan. Dengan demikian, reviu tidak bertujuan untuk menyatakan pendapat seperti dalam audit.

o Aparat pengawasan intern tidak mengetahui adanya suatu modifikasi material yang harus dilakukan atas laporan keuangan agar laporan tersebut sesuai dengan Standar Akuntansi Pemerintahan selain dari perubahan, jika ada, yang telah diungkapkan dalam laporan APIP.

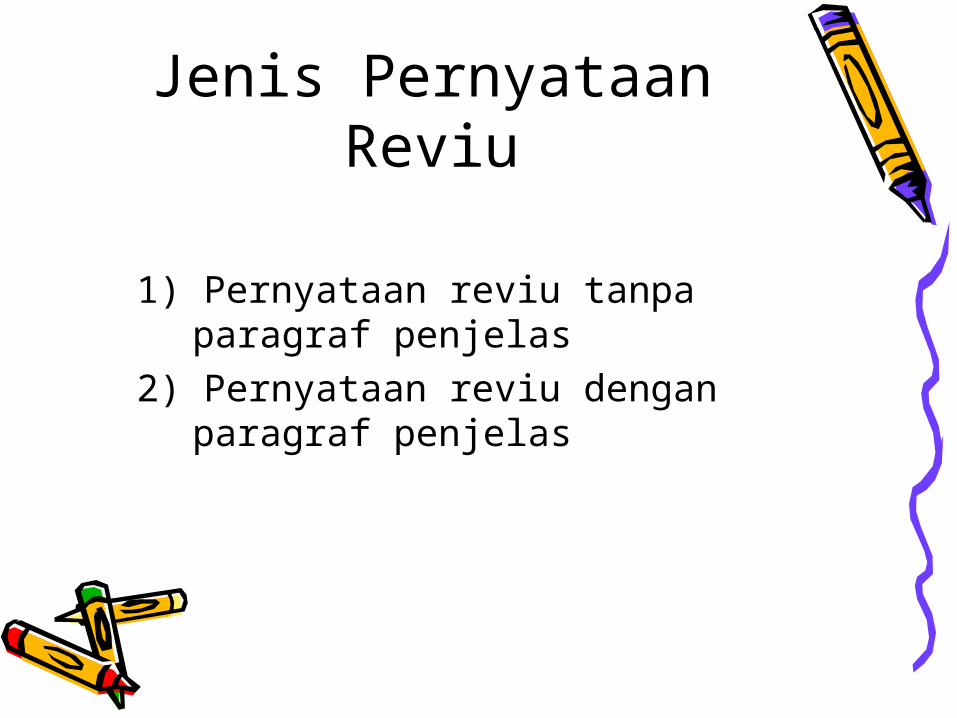

Jenis Pernyataan Reviu

1) Pernyataan reviu tanpa paragraf penjelas

2) Pernyataan reviu dengan paragraf penjelas

Pernyataan reviu dengan paragraf penjelas dibuat

apabila:o Entitas pelaporan tidak melakukan koreksi

seperti yang direkomendasikan oleh APIP. Koreksi tidak dapat dilakukan antara lain karena: membutuhkan waktu yang relatif lama, sehingga baru dapat dilakukan pada periode berikutnya, koreksi bukan wewenang entitas yang bersangkutan, maupun karena kelalaian entitas yang bersangkutan.

o Prosedur (teknik reviu) tidak dapat dilaksanakan.

![BERITA NEGARA REPUBLIK INDONESIA - kemhan.go.id · untuk melaksanakan reviu atas Laporan Keuangan Bendahara Umum Negara [Nama dan Jenjang LK BUN] untuk periode yang berakhir pada](https://static.fdokumen.com/doc/165x107/5d2b245188c993c66c8db35e/berita-negara-republik-indonesia-untuk-melaksanakan-reviu-atas-laporan-keuangan.jpg)