Resume Melan

53

1. PENGERTIAN DAN RUANG LINGKUP LAPORAN KEUANGAN 1.1 Pengertian Laporan Keuangan Menurut SAK Laporan Keuangan adalah merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan ( yang dapat disajikan dalam berbagai cara misalnya sebagai laporan arus kas, atau laporan arus dana ), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Secara umum Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah bagian dari prosespelaporan keuangan . Laporan keuangan yang lengkap biasanya meliputi : 1. Neraca 2. Laporan laba rugi 3. Laporan perubahan ekuitas 4. Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan arus kas atau laporan arus dana

-

Upload

coza-gurnge -

Category

Documents

-

view

256 -

download

1

description

zxcvb

Transcript of Resume Melan

1. PENGERTIAN DAN RUANG LINGKUP LAPORAN KEUANGAN

1.1 Pengertian Laporan Keuangan

Menurut SAK Laporan Keuangan adalah merupakan bagian dari proses

pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca,

laporan laba rugi, laporan perubahan posisi keuangan ( yang dapat disajikan dalam

berbagai cara misalnya sebagai laporan arus kas, atau laporan arus dana ), catatan dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan.

Secara umum Laporan keuangan adalah catatan informasi keuangan suatu

perusahaan pada suatu periode akuntansi yang dapat digunakan untuk

menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah bagian dari

prosespelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi :

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan ekuitas

4. Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan arus

kas atau laporan arus dana

5. Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral

dari laporan keuangan

1.2 Syarat-Syarat Laporan Keuangan

Berikut syarat-syarat yang harus dipenuhi didalam membuat Laporan

Keuangan

1. Relevan artinya bahwa informasi yang dijadikan harus ada hubungan dengan

pihak-pihak yang memerlukan untuk mengambil keputusan.

2. Dapat dimengerti artinya bahwa laporan keuangan yang disusun berdasarkan

secara jelas dan mudah difahami oleh para pemakainya.

3. Daya uji artinya bahwa laporan keuangan yang disusun berdasarkan konsep-

konsep dasar akuntansidan prinsip-prinsip akuntansi yang dianut, sehingga dapat

diuji kebenarannya oleh pihak lain.

4. Netral artinya bahwa laporan keuangan yang disajikan bersifat umum, objektif dan

tidak memihak pada kepentingan pemakai tertentu.

5. Tepat waktu artinya bahwa laporan keuangan harus di sajikan tepat pada waktunya

6. Daya banding artinya bahwa perbandingan laporan keuangan dapat diadakan baik

antara laporan perusahaan dalam tahun tertentu dengan tahun sebelumnya atau

laporan keuangan perusahaan tertentu dengan perusahaan lain pada tahun yang

sama.

7. Lengkap artinya bahwa laporan keuangan yang disusun harus memenuhi syarat-

syarat tersebut diatas dan tidak menyesatkan pembaca.

1.3 Pengertian Analisa laporan keuangan

Analisa laporan keuangan merupakan proses yang penuh pertimbangan dalam

rangka membantu mengevalusi posisi keuangan dan hasil operasi perusahaan pada

masa sekarang dan masa lalu, dengan tujuan untuk menentukan estimasi dan prediksi

yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa

mendatang. Analisa laporan keuangan yang sering dipergunakan dan sederhana

adalah analisis rasio keuangan,

Jenis-jenis analisa rasio keuangan yaitu:

1. Rasio Likuiditas

2. Rasio Solvabilitas

3. Rasio Profitabilitas

Tujuan dan manfaat analisis laporan keuangan adalah:

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu

2. Untuk mengetahui kelemahan-kelemahan perusahaan

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan untuk

penilaian kinerja manajemen.

Langkah yang dilakukan dalam analisis keuangan adalah:

1. Mengumpulkan laporan keuangan dan data yang diperlukan selengkap mungkin

2. Melakukan pengukuran-pengukuran atau perhitungan-perhitungan dengan rumus-

rumus tertentu

3. Melakukan interpretasi terhadap hasil perhitungan dan pengukuran

4. Membuat laporan tentan posisi keuangan perusahaan

5. Memberikan rekomendasi yang dibutuhkan sehubungan dengan hasil analisis

tersebut

2. ANALISIS PERBANDINGAN LAPORAN KEUANGAN

2.1 Jenis Analisa

Ada beberapa jenis analisa yang dapat dilakukan, yakni: analisa internal,

analisa eksternal, analisa horizontal, dan analisa vertical.

1. Analisa Internal

Yaitu analisa yang dilakukan oleh mereka yang bisa mendapatkan informasi

yang lengkap dan terperinci mengenai suatu perusahaan. Analisa demikian terutama

dilakukan oleh manajemen dalam mengukur efisiensi usaha dan menjelaskan

perubahan yang terjadi dalam kondisi keuangan. Bagi seorang penganalisa intern,

selain laporan-laporan keuangan yang diumumkan pada publik, juga tersedia laporan-

laporan intern yang biasa tidak diumumkan dan hanya dipakai untuk maksud-maksud

intern.

2. Analisa Eksternal

Yaitu analisa yang dilakukan oleh mereka yang tidak bisa mendapatkan data

yang terperinci mengenai suatu perusahaan. Analisa demikian dilakukan oleh bank-

bank, para kreditur, pemegang saham, calon pemegang saham dan lain-lain seperti

dalam hal mengukur tingkat likuiditas dan profitabilitas. Bagi seorang penganalisa

ekstern hanya tersedia laporan-laporan keuangan yang lazimnya diumumkan pada

publik yaitu neraca dan laporan laba-rugi. Karena terbatasnya data yang bisa

didapatkan oleh penganalisa ekstern maka analisa tersebut tentu tidak bisa

sedemikian mendalam seperti yang dilakukan oleh seorang penganalisa intern.

3. Analisa Horisontal

Yaitu analisa perkembangan data keuangan dan data operasi perusahaan dari

tahun ke tahun guna mengetahui kekuatan aatu kelemahan keuangan perusahaan yang

bersangkutan. Analisis ini terdiri dari Comparative statements dan Index Number

Series

4. Analisa Vertikal

Yaitu analisa laporan keuangan yang terbatas hanya pada satu periode

akuntansi saja. Analisis ini terdiri dari Common Size financial statement dan Ratio

Analysis.

2.2 Teknik penyederhanaan

Seringkali laporan keuangan disederhanakan untuk mengetahui posisi relatif

suatu rekening dalam laporan keuangan.

Teknik penyederhanaannya yaitu:

1. Teknik Analisis Common Size

Analisis ini merubah angka-angka yang ada dalam neraca dan laporan laba-

rugi menjadi persentase berdasarkan dasar tertentu. Untuk angka-angka yang ada di

neraca, common base-nya adalah total aktiva. Dengan kata lain, total aktiva

dipergunakan sebagai 100%

2. Teknik Analisis Indeks

Analisis ini merubah semua angka dalam laporan keuangan pada tahun dasar

menjadi 100. Pemilihan tahun dasar adalah tahun yang dipandang sebagai tahun

normal, bukan selalu tahun yang paling awal. Demikian analisis ini dilakukan untuk

melihat perkembangan dari waktu ke waktu.

Teknik perbandingan dilakukan dengan membandingkan antara satu pos

dengan pos lainnya yang relevan dan bermakna untuk mengetahui perbedaan,

besaran, maupun hubungannya.

Perbandingan antar pos laporan keuangan dapat dilakukan melalui:

1. Perbandingan dalam dua atau beberapa tahun (horizontal)

2. Perbandingan dengan perusahaan yang dianggap terbaik

3. Perbandingan dengan angka-angka standar Industri yang berlaku (Industrial Norm)

4. Perbandingan dengan Budget (anggaran)

5. Perbandingan dengan bagian, divisi, atau seksi yang ada dalamsuatu perusahaan.

Hasil perbandingan tersebut menunjukkan informasi keuangan atau data

lainnya dalam bentuk:

1. Rupiah atau unit

2. Kenaikan atau penurunan dalam rupiah atau unit

3. Kenaikan atau penurunan dalam persentase

4. Angka perbandingan atau ratio

5. Dinyatakan dalam presentase dari total atau dari penjualan.

Dalam melakukan perbandingan ini perlu diyakinkan bahwa:

1. Standar penyusunan laporan keuangan harus sama

2. Size dari perusahaan yang dibandingkan harus diperhatikan bukan berarti harus

sama

3. Periode laporan yang bandingkan harus sama khususnya untuk laporan laba rugi

dan komponennya.

Sedangkan untuk menganalisa laporan keuangan untuk sederatan tahun

terdapat dua dasar perbandingan yang dapat digunakan:

1. Perbandingan dapat dibuat dengan menggunakan data pada tahun pertama sebagai

dasar pembandingan

2. Perbandingan dapat dibuat dengan menggunakan data satu tahun di muka sebagai

dasar perbandingan.

Sebagai penjelasan tambahan: ada beberapa hal yang perlu diperhatikan dalam

mengisi kolom kenaikan (penurunan):

1. Jika tahun dasar menunjukkan jumlah negatif, perubahan relatif (dalam %) tidak

diperlihatkan (tidak dihitung)

2. Suatu rekening yang mempunyai nilai pada tahun dasar dan kosong (nol) pada

periode berikutnya, penurunan diperhitungkan 100%

3. Angka persen tidak diberikan untuk rekening yang menunjukkan angka nol pada

tahun dasar.

Di samping itu, analisis perbandingan dapat diperluas dengan menunjukkan

jumlah kumulatif dan angka rata-rata tahunan.

1. Apakah data yang ada menyimpang dari angka rata-rata tahunan tersebut

2. Apabila terjadi penyimpangan, kemudian dapat dicari faktor-faktor penyebabnya

3. Dan dapat disimpulkan apakah penyimpangan tersebut menguntungkan atau

merugikan.

3. ANALISIS TREND DAN ANALISIS PROSENTASE PERKOMPONEN

3.1 Pengertian Analisis Kecenderungan (Trend)

Analisis trend (tendensi posisi) merupakan teknik analisis untuk mengetahui

tendensi keadaan keuangan apakah menunjukkan perubahan naik atau mengalami

penurunan (Abdullah, 2001).

Apa bedaannya dengan teknik analisis perbandingan? Perbedaan teknik ini

dengan teknik analisis perbandingan terletak pada tahun atau tahun pembanding yang

digunakan. Analisis perbandingan menggunakan tahun sebelumnnya sebagai tahun

pembanding, sedangkan analisis trend menggunakan tahun dasar (base year) sebagai

tahun pembanding.

3.2 Perhitungan Trend

Hasil perhitungan trend dapat ditunjukkan dalam bentuk persentase atau

indeks. Perhitungan trend dalam bentuk persentase dan indeks dapat dijelaskan

sebagai berikut:

1. Trend dalam Bentuk Persentase

Trend dalam persentase dihitung dengan memilih tahun pertama sebagai dasar

perbandingan atau sebagai tahun dasarnya (Djarwanto, 1999). Tahun dasar menurut

Jusuf (2000) adalah tahun pertama dari seluruh periode yang dianalisis. Misalnya kita

mengadakan analisis trend untuk periode tahun 2005, 2006, 2007, 2008, 2009, maka

tahun yang dijadikan dasar adalah tahun 2005. Tahun dasar ini diberi angka 100%.

Data tahun-tahun lainnya dibandingkan dengan data tahun dasar tersebut. Dalam

menentukan tahun dasar seperti dikemukakan Harahap (1999) ditentukan dengan

melihat arti suatu tahun bisa tahun pendirian, tahun perubahan, atau reorganisasi, dan

tahun bersejarah lainnya.

2. Trend dalam Bentuk Index

Di samping dalam bentuk persentase, juga dapat dilakukan perhitungan

kecenderungan dalam bentuk index. Menurut Jusuf (2000) pada prinsipnya adalah

sama kecuali tidak dikali dengan 100%. Tahun dasar ditetapkan sebagai angka 1.

Data tahun lainnya dibandingkan dengan data tahun dasar.

3.3 Evaluasi Trend dalam Persentase

Hasil perbandingan angka persentase dalam trend tersebut menunjukkan

perubahan relatif dari data keuangan sepanjang kurun waktu tertentu (Djarwanto,

1999). Demikian juga dengan trend dalam bentuk index cara interpretasinya adalah

sama.

3.4 Misleading dalam Analisis Kecenderungan (Trend)

Analisis trend persentase, menurut Djarwanto (1999) penting untuk melihat

hubungan angka persentase dalam trend dengan data absolut (jumlah rupiah) yang

dipakai sebagai dasar perbandingan, karena adanya kemungkinan-kemungkinan yang

menyesatkan sebagai berikut:

1. Tahun dasar yang dipilih mungkin tidak representatif untuk beberapa unsur dalam

laporan keuangan. Misalnya jumlah kas yang tercantum pada tahun dasar Rp

7.500.000,00 sedangkan jumlah kas pada tahun-tahun berkutnya tidak pernah lebih

dari Rp 3.500.000,00. ini berarti jumlah kas pada tahun dasar tidak mencerminkan

keadaan jumlah-jumlah kas tahun berikutnya, sehingga perbedaan dalam

persentase kelihatan menyolok padahal kenyataannya tidak demikian

2. Suatu unsur mungkin telah meningkat dari Rp 5.000,00 menjadi Rp 10.000,00

sedangkan unsur lainnya meningkat dari Rp 10.000.000,00 menjadi Rp

20.000.000,00. Masing-masing unsur menunjukkan kenaikan 100%, walaupun

unsur-unsur yang pertama kenaikannya tidak berarti

3. Biasanya perubahan sebanyak 100% lebih mendapat perhatian daripada perubahan

sebanyak 10% misalnya. Untuk beberapa hal sebenarnya kurang pada tempatnya.

Misalnya biaya advertensi yang dibayar di muka (prepaid advertising) mungkin

telah naik 100%, sedangkan persediaan barang hanya naik 10%. Yang jelas

kenaikan persediaan barang (walaupun hanya 10%) harus mendapat perhatian

daripada kenaikan biaya advertensi yang dibayar di muka (meskipun 100%)

4. Tendensi yang tidak diinginkan mungkin dicerminkan oleh trend rasio, padahal

sebenarnya tidak demikian bila dilihat data rupiahnya. Misalnya utang jangka

panjang meningkat 100% sedangkan modal sendiri hanya meningkat 50%. Bila

dilihat jumlah rupiah ternyata utang jangka panjang naik dari Rp 50.000,00

menjadi Rp 100.000,00 dan modal sendiri naik dari Rp 800.000,00 menjadi Rp

1.200.000,00. Melihat perubahan dalam jumlah rupiah dari modal sendiri

situasinya ternyata tidak mengkhawatirkan.

3.5 Analisis Persentase per Komponen (Common Size)

Pengertian Persentase per Komponen:

1. Menurut Djarwanto (1999), persentase per komponen adalah persentase dari

masing-masing unsur aktiva terhadap total aktivanya, masing-masing unsur pasiva

terhadap total pasivanya, dan masing-masing unsur laba-rugi terhadap jumlah

penjualan netonya. Laporan yang demikian disebut common-size statement

2. Menurut Jusuf (2000), common size analysis adalah menganalisis laporan

keuangan untuk satu periode tertentu dengan cara membanding-bandingkan pos

yang satu dengan pos lainnya. Perbandingan tersebut dilakukan dengan

menggunakan persentase di mana salah satu pos ditetapkan patokan 100%.

Perhitungan Persentase per Komponen:

1. Metode mengubah jumlah-jumlah rupiah dari masing-masing unsur laporan

keuangan menjadi angka persen dari total, dilakukan sebagai berikut (Djarwanto,

1999):

a. Nyatakan total aktiva, total pasiva (total utang plus modal sendiri), dan jumlah

penjualan netto dengan 100%

b. Hitunglah rasio dari masing-masing unsur laporan keuangan dengan totalnya,

dengan cara membagi jumlah rupiah masing-masing unsur laporan keuangan itu

dengan totalnya.

2. Metode tersebut dapat dituliskan ke dalam formulasi sebagai berikut (Jusuf, 2000):

a. Persentase per komponen dari neraca, %pos = nilai pos : total aktiva x 100%

b. Persentase per komponen dari laporan laba-rugi, %pos = nilai pos : nilai

penjualan x 100%

3.6 Evaluasi Persentase per Komponen

Persentase per Komponen dari Neraca:

1. Persentase per komponen dari neraca menunjukkan persentase dari masing-masing

unsur aktiva dari total aktivanya dan persentase dari masing-masing unsur passiva

dari total passivanya (Djarwanto, 1999)

2. Hasil perbandingan dalam persentase tersebut menunjukkan (Jusuf, 2000:79): 1).

Peran dari masing-masing account terhadap total aktiva, 2). Peran dari masing-

masing pos pembiayaan (utang atau modal sendiri) dalam membiayai aktiva, 3).

Analisis ini juga memberikan indikasi mengenai karakteristik bisnis yang

bersangkutan.

Persentase per Komponen dari laporan laba-rugi

1. Persentase per komponen dari laporan laba-rugi menunjukkan besarnya persentase

masing-masing unsur laba-rugi dari nilai penjualan nettonya (Djarwanto, 1999)

2. Hasil perbandingan dalam persentase tersebut menurut (Djarwanto, 1999)

menunjukkan bagian dari penjualan netto yang telah terserap oleh unsur-unsur

seperti beban pokok penjualan, berbagai macam biaya usaha, biaya non operating,

pajak perseroan, dan pendapatan bersih sebagai sisanya.

4. ANALISIS RASIO KEUANGAN

Menurut Mahmud M.Hanadie Analisis rasio adalah penggabungan yang

menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan

keuangan, hubungan antara unsur laporan tersebut dinyatakan dalam bentuk

matematis yang sederhana.

Analisis ratio merupakan bentuk atau cara umum yang digunakan dalam

analisis laporan keuangan dengan kata lain diantara alat-alat analisis yang selalu

digunakan untuk mengukur kekuatan atau kelemahan suatu perusahaan di bidang

keuangan adalah analisis ratio keuangan (Financial Ratio Analysis).

Dalam Keown dkk tujuan dari analisis ratio adalah untuk membantu manager

finansial memahami apa yang perlu dilakukan oleh perusahaan, berdasarkan

informasi yang tersedia dan sifatnya terbatas.

Analisis ratio pada dasarnya tidak hanya berguna bagi kepentingan intern

perusahaan saja melainkan juga pihak luar dan ini berbeda menurut kepentingan

khusus dari analisis atau pihak yang berkepentingan.

Analisis ratio berguna bagi para analisis intern untuk membantu manajemen

membuat evaluasi mengenai hasil-hasil operasinya, memperbaiki kesalahan-

kesalahan dan menghindari keadaan yang dapat menyebabkan kesultan keuangan.

4.1 Rasio Likuiditas

Adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangannya yang harus segera dipenuhi, atau

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih (S.

Munawir, 1995 hal 31).

Rasio likuiditas terdiri dari :

1. Current Ratio

Current Ratio adalah perbandingan antara aktiva lancar dan utang lancar

(Miswanto dan Eko Widodo, 1998).

Rumus :

Current Ratio = Aktiva Lancar / Hutang Lancar

Current ratio menunjukkan kemampuan perusahaan untuk membayar

utangnya yang harus segera dipenuhi dengan mengunakan aktiva lancar yang

dimilikinya.

2. Cash Ratio (Ratio Immediate Solvency)

Aktiva perusahaan yang paling likuid adalah kas dan surat berharga.

Cash ratio menunjukkan kemampuan perusahaan untuk membayar utang

jangka pendek dengan kas dan surat berharga yang dapat segera diuangkan.

Tidak terdapat standar likuiditas untuk cash ratio sehingga penilaiannya

tergantung pada kebijakan manajemen.

Rumus :

Cash Ratio = Kas + Surat Berharga / Hutang Lancar

3. Quick Ratio (Acid Test Ratio)

Quick ratio merupakan rasio antara aktiva lancar sesudah dikurangi

persediaan dengan hutang lancar. Rasio ini menunjukkan besarnya alat

likuid yang paling cepat bisa digunakan untuk melunasi hutang

lancar. Persediaan dianggap aktiva lancar yang paling tidak lancar, sebab untuk

menjadi uang tunai (kas) memerlukan dua langkah yakni menjadi

piutang terlebih dulu sebelum menjadi kas.

Rumus :

Quick Ratio = Aktiva Lancar – Persediaan / Hutang Lancar

4.2 Ratio Solvabilitas

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk

memenuhi segala kewajiban finansialnya apabila sekiranya perusahaan tersebut

ada saat itu dilikuidasikan (Bambang Riyanto, 1995).

Suatu perusahaan yang solvabel belum tentu likuid dan sebaliknya

sebuah perusahaan yang insolvabel belum tentu ilikuid. Dalam hubungan antara

likuiditas dan solvabilitas ada empat kemungkinan yang dapat dialami oleh

perusahaan yaitu :

1. Perusahaan yang likuid tetapi insolvabel

2. Perusahaan yang likuid dan solvabel

3. Perusahaan yang solvabel tetapi ilikuid

4. Perusahaan yang insolvabel dan ilikuid

Tingkat solvabilitas diukur dengan beberapa rasio, yaitu :

1. Total Assets to Total Debt Ratio

Total Assets to total Debt Ratio adalah ratio yang dihasilkan dengan

membandingkan jumlah aktiva (total assets) di satu pihak dengan jumlah utang

(total debt dilain pihak).

Rumus :

Total Debt Ratio = Total Hutang / Total Aktiva

2. Total Debt To Equity ratio

Rasio ini membandingkan modal sendiri (Net worth) di satu pihak dengan

total hutang (Total Debt) di lain pihak.

Rumus :

Total Debt To Equity Ratio = Total Hutang / Modal Sendiri

Makin kecil prosentase ratio ini berarti makin cepat perusahaan menjadi

insolvabel. Tingkat solvabilitas dapat dipertinggi hanya dengan jalan

penambahan modal sendiri dengan alternatif sebagai berikut :

1. Menambah aktiva tanpa menambah utang atau menambah aktiva relatif lebih

besar daripada bertambahannya hutang.

2. Mengurangi hutang tanpa mengurangi aktiva atau mengurangi hutang relatif

besar daripada berkurangnya aktiva.

4.3 Rasio Rentabilitas

Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain

rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama

periode tertentu (Bambang Riyanto, 1997).

Adapun cara penilaian Rentabilitas adalah :

1. Rasio Rentabilitas Ekonomi (Earning Power)

Rentabilitas ekonomi ialah perbandingan antara laba usaha dengan

modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba

tersebut dan dinyatakan dalam persentase (Bambang Riyanto, 1997).

Modal yang diperhitungkan untuk menghitung rentabilitas

ekonomi hanyalah modal yang bekerja didalam perusahaan (Operating Capital

/Assets). Demikian pula laba yang diperhitungkan untuk

menghitung rentabilitas ekonomi hanyalah laba yang berasal dari

operasi perusahaan, yaitu yang disebut laba usaha (Net Operating Income).

Rumus :

Rentabilitas Ekonomi = EAT / Total Aktiva

Tinggi rendahnya rentabilitas ekonomi ditentukan oleh dua faktor yaitu :

a. Profit Margin, yaitu perbandingan antara “Net Operating Income”, dengan

“Net Sales”, perbandingan mana dinyatakan dalam persentase.

b. Turnover of Operating Assets (Tingkat perputaran aktiva usaha), yaitu

kecepatan berputarnya operating asets dalam suatu periode tertentu.

2. Rentabilitas modal sendiri

Rentabilitas modal sendiri atau sering juga dinamakan rentabilitas usaha

adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal

sendiri disatu pihak dengan jumlah modal sendiri yang menghasilkan laba

tersebut dilain pihak (Bambang Riyanto, 1997).

Rumus :

Rentabilitas Modal Sendiri = EAT / Modal Sendiri

5. ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA

5.1 Analisis Sumber dan Penggunaan Modal Kerja

Modal kerja didefinisikan sebagai aktiva lancar dikurangi kewajiban lancar.

Jhon Fred Weston dan Thomas E.Copeland (1996) menjelaskan bahwa modal kerja

merupakan investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang dan

persediaan, dikurangi dengan kewajiban lancar yang digunakan untuk membiayai

aktiva lancar.

Menurut Munawir S (1995), ada tiga konsep atau definisi modal kerja yang

umum dipergunakan ), yaitu:

1. Konsep kuantitatif

Konsep ini Menitik beratkan kepada kuantum yang diperlukan untuk

mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin

atau menunjukkan jumlah dana yang tersedia untuk tujuan operasi jangka pendek.

Dalam konsep ini menganggap bahwa modal kerja adalah jumlah aktiva

lancar. Konsep ini tidak mementingkan kualitas dari modal kerja, apakah modal kerja

dibiayai para pemilik, hutang jangka pendek, sehingga dengan modal kerja yang

besar tidak apat mencerminkan tingkat keamanan para kreditur jangka pendek yang

besar juga. Bahkan menurut konsep ini dengan adanya modal kerja yang besar tidak

menjamin kelangsungan operasi yang akan datang, serta tidak mencerminkan

likuiditas perusahaan yang bersangkutan.

2. Konsep Kualitatif

Konsep ini menitik beratkan pada kualitas modal kerja, pengertian modal

kerja dalam konsep ini adalah kelebihan aktiva lancar terhadap hutang lancar.

Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang

lebih besar dari hutang lancar dan menunjukkan pula tingkat keamanan bagi para

kreditur jangka pendek, serta menjamin kelangsungan operasi dimasa mendatang dan

kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek

dengan jaminan lainnya. 3.Konsep Fungsional Konsep ini menitik beratkan pada

fungsi dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha

pokok perusahaan. Pada dasarnya dana yang dimiliki oleh perusahaan sepenuhnya

akan digunakan untuk menghasilkan laba, ada sebagian dana yang akan digunakan

untuk memperoleh atau menghasilkan laba dimasa yang akan datang. Misalnya

bangunan, pabrik, alat-alat kantor dan aktiva tetap lainnya. Ada 2 konsep utama

modal kerja menurut James C. Van Horn dan John M. Wachowicz, Jr. (1997 : 214)

yaitu : 1.Modal Kerja Bersih, yaitu perbedaan jumlah aktiva lancar dengan kewajiban

lancar. Konsep ini merupakan ukuran sejauh mana perusahaan dilindungi dari

masalah likuiditas. 2.Modal Kerja Kotor, yaitu Investasi perusahaan dalam aktiva

lancar (seperti kas, sekuritas, piutang, dan persediaan).

5.2 SEBAB PERUBAHAN MODAL KERJA

1. Adanya kenaikan sector modal baik yang berasal dari laba maupun adanya

pengeluaran modal saham atau tambahan investasi dari pemilik perusahaan maka

modal kerja akan bertambah

2. Ada pengurangan atau penurunan aktiva tetap yang diimbangi dengan

bertambahnya aktiva lancar karena adanya penjualan aktiva tetap maupun melalui

proses depresiasi,modal kerja kan bertambah

3. Ada penambahan hutang jangka panjang baik dalam bentuk obligasi, hipotek, atau

hutang jangka panjang lainnya yang diimbangi dengan bertambahnya aktiva

lancar, maka modal kerja akan bertambah

4. Karena kerugian yang diderita oleh perusahaan, baik kerugian normal maupun

kerugian exidentil.maka akan mengurangi modal kerja

5. Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan-tujuan

tertentu dalam jangka panjang.maka akan mengurangi modal kerja

6. Adanya penambahan atau pembelian aktiva tetap maka akan mengurangi modal

kerja

7. Pengambilan uang atau barang yang dilakukan oleh pemilik perusahaan untuk

kepentingan pribadi.

5.3 TUJUAN DAN SUMBER MODAL KERJA

Tujuan laporan perubahan modal kerja adalah memberikan ringkasan

transaksi keuangan yang terjadi selama satu periode dengan menunjukan sumber dan

penggunaan modal kerja dalam periode tersebut. Laporan perubahan modal kerja

akan memberikan gambaran tentang bagaimana management mengelolah perputaran

atau sirkulasi modalnya. Dimana sumber- sumber modal kerja berasal dari:

1. Hasil operasi perusahaan.

2. Keuntungan dari pernjualan surat-surat berharga ( investasi jangka pendek )

3. Penjualan aktiva tidak lancar

4. Penjualan saham atau obligasi

Langkah-langkah Dalam Analisis Sumber Dan Penggunaan Modal Kerja:

Sebelum mengemukakan langkah-langkah dalam menganalisis sumber dan

penggunaan modal kerja, akan dikemukakan terlebih dahulu yang termasuk kedalam

sumber modal kerja dan juga penggunaan modal kerja. Sumber Modal KerjaPada

dasarnya, sumber modal kerja terdiri dari dua pokok, yaitu: a.Bagian yang tetap atau

bagian yang permanen yaitu jumlah minimum yang harus tersedia agar perusahaan

dapat berjalan dengan lancar tanpa kesulitan keuangan, dan b.Jumlah modal kerja

yang variabel yang jumlahnya tergantung pada aktivitas musiman dan kebutuhan-

kebutuhan diluar aktivitas yang biasa. Sumber-sumber modal kerja pada umumnya

berasal dari: 1) Hasil operasi perusahaan, adalah jumlah pendapatan yang nampak

dalam laporan perhitungan laba rugi ditambah dengan depresiasi dan amortisasi. 2)

Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek), dalam

menganalisis sumber modal kerja yang berasal dari keuntungan penjualan surat-surat

berharga harus dipisahkan dengan modal kerja yang berasal dari hasil usaha pokok

perusahaan. Dari hasil penjualan surat berharga ini menyebabkan terjadinya

perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah menjadi

kas. 3) Penjualan aktiva tidak lancar, perubahan aktiva tidak lancar menjadi kas atau

piutang akan menyebabkan bertambahnya modal kerja. Apabila hasil dari penjualan

aktiva tetap atau aktiva tidak lancar ini tidak digunakan untuk mengganti aktiva yang

bersangkutan, akan menyebabkan keadaan aktiva lancar sedemikian besarnya

sehingga melebihi jumlah modal kerja yang dibutuhkan (adanya modal kerja yang

berlebih-lebihan). 4) Penjualan saham atau obligasi, Perusahaan dapat mengeluarkan

obligasi atau bentuk hutang jangka panjang guna memenuhi kebutuhan modal

kerjanya penjualan obligasi ini mempunyai konsekuensi bahwa perusahaan harus

membayar bunga tetap, oleh karena itu dalam mengeluarkan hutang dalam bentuk

obligasi ini harus disesuaikan dengan kebutuhan perusahaan Penjualan obligasi yang

tidak sesuai dengan kebutuhan (terlalu besar) disamping menimbulkan beban bunga

yang besar, juga akan mengakibatkan keadaan aktiva lancar yang besar sehingga

melebihi jumlah modal kerja yang dibutuhkan.

5.4 Laporan Sumber-Sumber Dan Penggunaan Dana (Dalam Artian Kas)

Langkah-langkah menyusun laporan sumber-sumber dan penggunaan dana:

1. Menyusun laporan perubahan neraca, yang menggambarkan perubahan masing-

masing elemen neraca antara dua titik waktu yang akan dianalisa (bulanan atau

tahunan)

2. Mengelompokkan perubahan-perubahan dalam golongan perubahan yang

memperbesar / memperkecil kas

3. Mengelompokkan elemen-elemen dalam laporan rugi dan laba (laporan laba

ditahan) ke dalam golongan yang memperbesar/ memperkecil kas

4. Mengadakan konsolidasi dari semua informasi ke dalam laporan sumber-sumber

dan penggunaan dana

a. Perubahan elemen neraca antara dua saat efeknya memperbesar kas disebut

sumber-sumber dana

b. Berkurangnya aktiva lancar selain kas

c. Berkurangnya barang (inventory) terjadi karena terjualnya barang tersebut dan

hasil penjualan itu merupakan sumber dana/ kas bagi perusahaan.

d. Berkurangnya piutang berarti piutang telah dibayar dan penerimaan piutang

merupakan penambahan dana yang diterima oleh perusahaan yang

bersangkutan.

e. Berkurangnya surat-surat berharga (efek) berarti efek itu terjual dan hasil

penjualan tersebut merupakan sumber dana/ kas bagi perusahaan

5. Berkurangnya aktiva tetap

a. Berkurangnya aktiva tetap bruto berarti sebagian aktiva tetap harus dijual dan

hasil penjualannya merupakan sumber dana

b. Berkurangnya aktiva tetap neto berarti adanya depresiasi dalam tahun yang

bersangkutan

6. Bertambahnya setiap jenis hutang

Bertambahnya hutang (hutang lancar, hutang jangka panjang) berarti terjadi

penambahan dana yang diterima oleh perusahaan yang bersangkutan

7. Bertambahnya modal

Bertambahnya modal disebabkan adanya emisi saham baru dan hasil penjualan

saham baru tersebut merupakan sumber dana

8. Adanya keuntungan dari operasi perusahaan

Apabila perusahaan mendapatkan keuntungan neto dari operasinya berarti bahwa

ada tambahan dan bagi perusahaan yang bersangkutan. Mengenai perubahan-

perubahan yang efeknya memperkecil dana/ kas, antara lain :

a. Bertambahnya aktiva lancar selain kas

Bertambahnya aktiva lancar dapat terjadi karena pembelian barang dan

pembelian barang membutuhkan dana. Dengan demikian, penambahan aktiva

lancar merupakan penggunaan dana.

b. Bertambahnya aktiva tetap

Bertambahnya aktiva tetap bruto dapat terjadi karena adanya pembelian aktiva

tetap dan pembelian aktiva tetap merupakan penggunaan dana

c. Berkurangnya hutang

Berkurangnya hutang, baik hutang lancar maupun hutang jangka panjang dapat

terjadi karena perusahaan telah melunasi atau mengangsur hutangnya.

Pembayaran kembali hutang berarti penggunaan dana

d. Berkurangnya modal

Berkurangnya modal dapat terjadi karena pemilik perusahaan mengambil

kembali atau mengurangi modal yang tertanam dalam perusahaan.

Berkurangnya modal berarti berkurangnya dana. Ini berarti bahwa penggunaan

modal itu merupakan penggunaan dana. Dalam P.I. pembelian kembali

sahampun merupakan penggunaan dana

e. Pembayaran cash deviden

Pembayaran cash deviden merupakan penggunaan dana. Cash deviden

dibayarkan dari keuntungan neto sesudah pajak

9. Kerugian operasi perusahaan

Timbulnya kerugian selama periode tertentu dapat disertai dengan berkurangnya

aktiva atau bertambahnya hutang. Sebenarnya bertambahnya hutang merupakan

sumber dana tetapi dengan adanya kerugian. Dengan demikian, maka adanya

kerugian merupakan penggunaan dana.

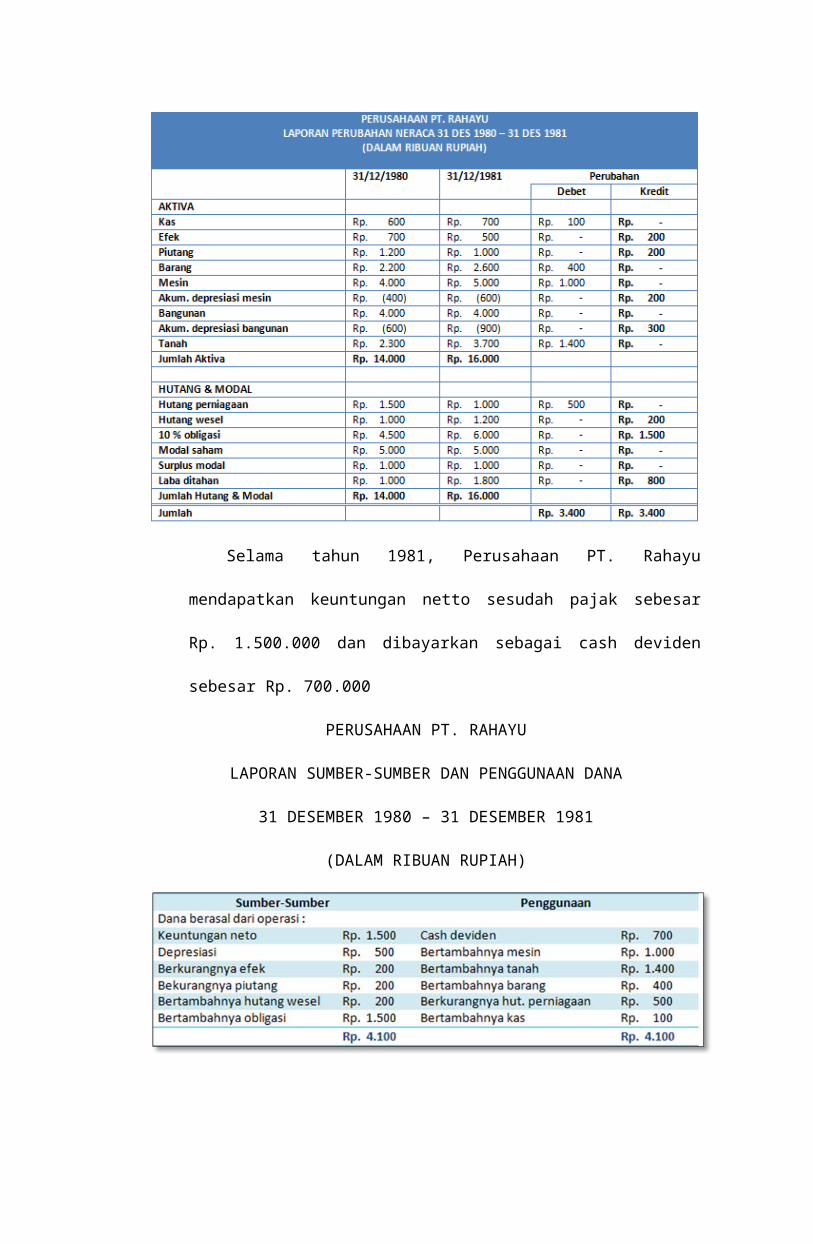

a. Contoh laporan sumber-sumber dan penggunaan dana

Selama tahun 1981, Perusahaan PT. Rahayu mendapatkan keuntungan

netto sesudah pajak sebesar Rp. 1.500.000 dan dibayarkan sebagai cash deviden

sebesar Rp. 700.000

PERUSAHAAN PT. RAHAYU

LAPORAN SUMBER-SUMBER DAN PENGGUNAAN DANA

31 DESEMBER 1980 – 31 DESEMBER 1981

(DALAM RIBUAN RUPIAH)

Dari laporan penggunaan dana tersebut diatas, nampak bahwa

penggunaan dana yang menonjol adalah untuk penambahan mesin, penambahan

tanah dan pembayaran cash deviden

1) Bertambahnya mesin, berarti perusahaan telah mengadakan perluasan

usahanya

2) Bertambahnya mesin, berarti perusahaan telah mengadakan perluasan usaha

3) Pembelian tanah, berarti persiapan ekspansi lebih lanjut

Bagaimana penambahan mesin dan tanah itu dibelanjai ?

Kita harus meneliti sektor sumber-sumber dananya. Sumber-sumber dana

yang menonjol adalah dana yang berasal dari keuntungan neto dan depresiasi

(internal sources) dan hutang jangka panjang (obligasi).

1. Dari keuntungan neto dibayarkan sebagai cash deviden sebesar Rp. 700.000 (47%)

dan masih ada sisa keuntungan neto sebesar Rp. 800.000 (Rp. 1.500.000 –

Rp. 700.000). Sisa keuntungan tersebut merupakan modal sendiri. Dana yang

paling tepat untuk membiayai pembelian tanah tetapi ternyata dananya tidak cukup

karena tambahan tanah meliputi jumlah Rp. 1.400.000. Dengan demikian

kekurangannya sebesar Rp. 600.000 dibelanjai dengan hutang jangka panjang

2. Hutang jangka panjang sebagian digunakan untuk menutup kekurangan dana

untuk membeli tanah dan sisa hutang jangka panjang yang tersedia untuk

pembelian mesin (1.500.000 – Rp. 600.000), tinggal sisanya sebesar Rp. 900.000

3. Tambahan mesin meliputi Rp. 1.000.000 dan dapat dibelanjai dengan hutang

jangka panjang dan depresiasi

Dari analisa sumber-sumber dan penggunaan dana PT. Rahayu dapat

disimpulkan bahwa perusahaan menggunakan dananya dalam tahun 1981 sebagian

besar untuk ekspansi dalam bentuk pembelian mesin dan tanah.

1. Pembelian mesin dibelanjai terutama dengan hutang jangka panjang dan

depresiasi. Kebijaksanaan tersebut dapat dibenarkan ditinjau dari sudut likuiditas.

2. Pembelian tanah dibelanjai sebagian dengan modal sendiri dan sebagian dari

hutang jangka panjang. Kebijaksanaan pembiayaan tanah dengan hutang tidak

dibenarkan ditinjau dari sudut likuiditas

Analisa sumber-sumber dan penggunaan dana (analisa aliran dana)

adalah alat analisa finansiil yang sangat penting bagi financial manager disamping

alat-alat finasiil lainnya

Tujuan analisa sumber-sumber dan penggunaan dana Untuk mengetahui

bagaiman dana digunakan dan bagaimana kebutuhan dana tersebut dibelanjai.

Dengan kata lain, analisa aliran dana akan dapat diketahui dari mana datangnya dana

dan untuk apa dana itu digunakan.

Laporan sumber-sumber dan penggunaan dana adalah suatu laporan yang

menggambarkan dari mana datangnya dan untuk apa dana itu digunakan.

Laporan ini sangat penting bagi bank dalam menilai permintaan kredit yang

diajukan kepadanya. Dengan menganalisa laporan itu maka dapat diketahui

bagaimana peruahaaan itu menggunakan dana yang dimilikinya.

Langkah-langkah dalam menganalisa sumber-sumber dan penggunaan dana

1. Penyusunan laporan perubahan neraca (statement of balance sheets changes)

Laporan ini menggambarkan perubahan dari masing-masing elemen neraca antara

kedua titik waktu itu dan setiap perubahan elemen tersebut mencerminkan adanya

sumber atau penggunaan dana.

2. Laporan sumber-sumber dan penggunaan dana

Laporan ini berasal dari gabungan antara laporan perubahan neraca dan laporan

laba ditahan. Pengertian dana yang digunakan dalam analisa sumber-sumber dan

penggunaan dana disebut kas (arti sempit) atau modal kerja (arti luas).

5.5 Laporan Sumber-Sumber Dan Penggunaan Dana (Dalam Artian Modal

Kerja)

Dalam kenyataannya selain membuat laporan sumber dan penggunaan dana

atas dasar kas, perusahaan juga membuat laporan sumber dan penggunaan dana atas

dasar modal kerja (statements of sources and uses of working capital).

1. Pengertian modal kerja

Modal kerja dapat diartikan beberapa Modal kerja adalah kelebihan aktiva lancar

diatas hutang lancar.

2. Dalam laporan sumber dan penggunaan modal kerja tidak dicantumkan

penggunaan dana yang berasal dari modal sendiri karena tidak akan

mengakibatkan perubahan modal kerja (netto).

Contoh:

Selanjutnya terjadi berbagai transaksi yang mengakibatkan perubahan unsur

aktiva lancar dan hutang lancar, yaitu :

1. Perubahan ke – 1

Pembelian barang (inventory) secara kredit sebesar Rp. 50.000.

2. Perubahan ke – 2

Pembayaran hutang perniagaan sebesar Rp. 100.000 dengan kas

Dari contoh diatas, dapat ditarik kesimpulan bahwa jumlah modal kerja harga

akn berubah jika ada perubahan dalam non current account (aktiva tetap, hutang

jangka panjang dan modal sendiri). Perubahan unsur non current account yang

memperbesar modal kerja disebut dengan sumber modal kerja atau sources of work

capital. Sedangkan yang memperkecil modal kerja disebut dengan penggunaan modal

kerja.

Jika penggunaan modal kerja lebih kecil dibandingkan dengan sumber modal

kerja maka hal ini akan mempunyai efek neto yang positif. Sedangkan jika

penggunaan modal kerjanya lebih besar maka efek netonya akan memperkecil modal

kerja.

Sumber-sumber modal kerja, antara lain :

1. Berkurangnya aktiva tetap

2. Bertambahnya hutang jangka panjang

3. Bertambahnya modal

4. Keuntungan dan operasi perusahaan

Penggunaan modal kerja:

1. Bertambahnya aktiva tetap

2. Berkurangnya hutang jangka panjang

3. Berkurangnya modal

4. Pembayaran cash deviden

5. Adanya kerugian dalam operasi perusahaan

6. ANALISIS SUMBER DAN PENGGUNAAN KAS

6.1 Sifat Laporan Sumber Dan Penggunan Kas

Sifat laporan perubahan modal kerja adalah memberikan ringkasan transaksi

keuangan selama satu periode dengan menunjukan sumber dan penggunaan modal

kerja dalam periode tersebut, modal kerja meliputi seluruh aktiva lancar atau aktiva

lancar dikurangi utang lancar. Dengan demikian, yang di laporkan adalah perubahan

aktiva lancar dan utang lancar serta sebab-sebab perubahan tersebut atau sumber dan

penggunaannya. Tekanan yang di berikan dalam laporan ini adalah perubahan modal

kerja atau aktiva lancar dan utang lancar secara keseluruhan dan tidak akan

menunjukan jumlah uang yang telah diterima atau dikeluarkan selama periode

tersebut.

Laporan sumber dan penggunaan kas akan dapat di gunakan sebagai dasar

dalam menaksir kebutuhan kas di masa mendatang dan kemungkinan sumber-sumber

yang ada, atau dapat di gunakan sebagai dasar perencanaan dan peramalan kebutuhan

kas atau cash flow di masa yang akan datang. Sedangkan bagi para kreditor atau bank

dengan laporan sumber dan penggunaan kas akan dapat menilai kemampuan

perusahaan dalam membayar bunga atau mengembalikan pinjamannya.

6.2 Sumber Kas

Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur

modal yang paling tinggi likuiditasnya, berarti semakin besar jumlah kas yang

dimiliki oleh suatu perusahaan akan semakin tinggi pula tingkat likuiditasnya. Akan

tetapi, suatu perusahaan yang memiliki tingkat likuiditas yang tinggi karena adanya

kas dalam jumlah yang besar berarti tingkat perputaran kas tersebut rendah dan

mencerninkan adanya over investment dalam kas dan berarti pula perusahaan kurang

efektif dalam mengelola kas. Jumlah kas yang relatif kecil akan diperoleh tingkat

perputaran kas yang tinggi dan keuntungannya yang di peroleh akan lebih besar,

tetapi suatu perusahaan yang hanya mengejar keuntungan (rentabilitas) tanpa

memperhatikan likuiditas akhirnya perusahaan itu akan berada dalam keadaan likuid

apabila sewaktu-waktu ada tagihan.

Sumber penerimaan kas dalam suatu perusahaan pada dasarnya dapat berasal

dari:

1. Hasil penjualan investasi jangka panjang, aktiva tetap baik yang berwujud maupun

yang tidak berwujud (intangible assets), atau adanya penurunan aktiva tidak lancar

yang diimbangi dengan penambahan kas.

2. Penjualan atau adanya emisi saham maupun adanya penambahan modal oleh

pemilik perusahaan dalam bentuk kas.

3. Pengeluaran surat tanda bukti utang, baik jangka pendek (wesel) maupun utang

jangka panjang (utang obligasi, utang hipotik, atau utang jangka panjang lain)

serta bertambahnya utang yang diimbangi dengan penerimaan kas.

4. Adanya penurunan atau berkurannya aktiva lancar selain kas yang diimbangi

denagn penerimaan kas pembayaran, berkurangnya persediaan barang dagangan

karena adanya penjualan secara tunai, adanya penurunan surat berharga (efek)

karena ada penjualan dan sebagainya.

5. Adanya penerimaan kas karena sewa, bunga atau dividen dari investasinya,

sumbangan ataupun hadiah maupun adanya pengembalian kelebihan pembayaran

pajak pada periode-periode sebelumnya.

6. Keuntunga dari operasi perusahaan, Apabila perusahaan memperoleh keuntungan

neto dari operasinya berarti ada tambahan dana dari perusahaan yang bersangkutan

6.3 Penggunaan Kas

Adapun penggunaan atau pengeluaran kas dapat di sebabkan oleh adanya

transaksi-transaksi sebagai berikut.

1. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka

panjang serta pembelian aktiva tetap lainnya.

2. Penarikan kembali saham yang beredar maupun adanya pengembalian kas

perusahaan oleh pemilik perusahaan.

3. Pelunasan pembayaran angsuran utang jangka pendek maupun utang jangka

panjang.

4. Pembelian barang secara tunai, adanya pembayaran biaya opersi yang meliputi

upah dan gaji, pembeliansupplies kantor, pembayaran sewa, bunga, premi

asuransi, advertensi, dan adanya persekot-persekot biaya maupun persekot

pembelian.

5. Pengeluaran kas untuk pembayaran dividen (bentuk pembagian laba lainnya secara

tunai), pembayaran pajak, denda-denda, dan sebagainya.

6. Adanya kerugian dalam operasi perusahaan. Terjadinya kerugian dalam operasi

perusahaan dalam mengakibatkan berkurangnya kas atau menimbulkan utang yaitu

bila diperlukan dana untuk menutup kerugian tersebut. Timbulnya utang

sebenarnya merupakan sumber dana tetapi dana ini digunakan untuk menutup

kerugian tersebut.

6.4 Laporan Sumber Dan Penggunaan Kas

Penyusunan laporan perubahan kas atau laporan sumber dan penggunaan kas

dapat dilakukan dengan meringkas jurnal penerimaan kas dan jurnal pengeluaran kas.

Cara ini memakan waktu yang lama karena harus menggolongkan setiap transaksi kas

menurut sumber masing-masing serta tujuannya, dan cara ini hanya dapat dilakukan

oleh internal analisis yang memungkinkan memperoleh datanya dengan lengkap dan

masih murni. Bagi eksternal analisis, menyusun laporan sumber dan penggunaan kas

dapat dilakukan dengan menganalisis perubahan yang terjadi dalam laporan keuangan

yang diperbandingkan antara dua waktu atau akhir periode serta informasi-informasi

lain yang mendukung terjadinya perubahan tersebut. Dalam menganalisis perubahan

yang terjadi harus diperhatikan kemungkinan adanya perubahan atau transaksi yang

tidak mempengaruhi kas (noncash transaction).

Transaksi-transaksi yang tidak mempengaruhi uang kas antara lain sebagai

berikut:

1. Adanya pengakuan atau pembebanan depresiasi, amortisasi dan deplesi terhadap

aktiva tetap, intangible asset, dan wasting assets. Biaya depresiasi ini merupakan

biaya yang tidak memerlukan pengeluaran kas.

2. Pengakuan adanya kerugian piutang baik dengan membentuk cadangan kerugian

piutang maupun tidak, dan penghapusan piutang karena piutang yang

bersangkutan sudah tidak dapat di tagih lagi.

3. Adanya penghapusan atau pengurangan nilai buku dari aktiva yang dimiliki dan

penghentian dari penggunaan aktiva tetap karena aktiva yang bersangkutan telah

habis disusut dan atau sudah tidak dapat dipakai lagi.

4. Adanya pembayaran stock devidend (dividen dalam bentuk saham), adanya

penyisihan atau pembatasan penggunaan laba, dan adanya penilaian kembali

(revaluasi) terhadap aktiva tetap yang dimiliki oleh perusahaan.

6.5 Langkah-Langkah Dalam Penyusunan Laporan Sumber-Sumber Dan

Penggunaan Dana Dalam Aliran Kas

Dalam menyusun laporan sumber-sumber dan penggunaan kas, dimana dana

dalam artian kas memiliki langkah-langkah sebagai berikut :

1. Mendaftar pos-pos neraca yang diperbandingkan antara dua titik waktu tertentu

dalam kolom pertama dan kedua.

2. Mendaftar pos-pos laporan laba rugi dari tahun yang diperbandingkan (current

year)

3. Tentukan kenaikan dan penurunan yang terjadi pada pos-pos neraca, tunjukkan

dalam kolom ”Perubahan” debit dan kredit. Kolom perubahan debit untuk

mencatat adanya kenaikan aktiva, penurunan utang dan modal serta bertambahnya

biaya serta berkurangnya penhasilan. Sedangkan kolom kredit untuk mencatat

penurunan aktiva, kenaikan utang dan modal, bertambahnya penghasilan dan

berkurangnya biaya

4. Menganalisis perubahan-perubahan yang terjadi pada pos-pos neraca dan pos-pos

laba rugi untuk menentukan adanya perubahan yang tidak mempengaruhi kas.

5. Membuat jurnal penyesuaian dalam lembar kerja tersebut untuk menghilangkan

akibat atau pengaruhtransaksi nonkas yang sudah dicatat dalam periode tersebut.

6. Memindahkan saldo atau perubahan setelah disesuaikan kecuali perubahan kas)

Ke dalam kolom “Kenaikan dan Penurunan Kas” atau “Sumber dan Penggunaan

Kas”. Penurunan aktiva (selain kas), kenaikan utang, modal dan penghasilan

merupakan sumber kas, sedangkan kenaikan aktiva (selain kas), penurunan utang,

modal dan kenaikan biaya merupakan penggunaan kas. Perubahan kas tidak perlu

dipindahkan ke kolom sumber dan penggunaan kas karena perubahan kas inilah

yang dianalisis, selisih jumlah kolom sumber kas dengan penggunaan kas harus

sama dengan perubahan yang terjadi dalam pos “Kas”.

7. Untuk penyusunan laporan sumber dan penggunaan kas datanya diambil dari dua

kolom terakhir dari lembar kerja.

6.6 ANALISIS BREAK EVEN POIN (TITIK IMPAS)

1. Pengertian Analisis Break Even Poin (Titik Impas)

Break Even Point (BEP) dapat diartikan sebagai suatu titik atau keadaan

dimana perusahaan di dalam operasinya tidak memperoleh keuntungan dan tidak

menderita kerugian. Dengan kata lain, pada keadaan itu keuntungan atau kerugian

sama dengan nol. Hal tersebut dapat terjadi bila perusahaan dalam operasinya

menggunakan biaya tetap, dan volume penjualan hanya cukup untuk menutup biaya

tetap dan biaya variabel. Apabila penjualan hanya cukup untuk menutup biaya

variabel dan sebagian biaya tetap, maka perusahaan menderita kerugian. Dan

sebaliknya akan memperoleh memperoleh keuntungan, bila penjualan melebihi biaya

variabel dan biaya tetap yang harus di keluarkan.

2. Manfaat Analisis Break Even (Titik Impas)

Analisis break even dapat membantu pimpinan dalm mengambil keputusan

mengenaihal-hal sebagai berikut:

a. Jumlah penjualan minimalyang harus dipertahankanagar perusahaan tidak

mengalami kerugian

b. Jumlah penjualan yang harus dicapai untuk memperoleh keuntungan tertentu.

c. Seberapa jauhkah berkurangnya penjualan agar perusahaan tidak menderita

rugi.

d. Untuk mengetahui bagaimana efek perubahan harga jual, biaya dan volume

penjualan terhadap keuntungan yang diperoleh.

3. Jenis Biaya Berdasarkan Break Even (Titik Impas)

Biaya yang dikeluarkan perusahaan dapat dibedakan sebagai berikut:

a. Variabel Cost (biaya Variabel)

Variabel cost merupakan jenis biaya yang selalu berubah sesuai dengan

perubahan volume penjualan, dimana perubahannya tercermin dalam biaya

variabel total. Dalam pengertian ini biaya variabel dapat dihitung berdasarkan

persentase tertentu dari penjualan, atau variabel cost per unit dikalikan dengan

penjualan dalam unit.

b. Fixed Cost (biaya tetap)

Fixed cost merupakan jenis biaya yang selalu tetap dan tidak terpengaruh oleh

volume penjualan melainkan dihubungkan dengan waktu(function of time)

sehingga jenis biaya ini akan konstan selama periode tertentu. Contoh biaya

sewa, depresiasi, bunga. Berproduksi atau tidaknya perusahaan biaya ini tetap

dikeluarkan.

c. Semi Varibel Cost

Semi variabel cost merupakan jenis biaya yang sebagian variabel dan sebagian

tetap, yang kadang-kadang disebut dengan semi fixed cost. Biaya yang

tergolong jenis ini misalnya: Sales expense atau komisi bagi salesman dimana

komisi bagi salesman ini tetap unutk range atau volume tertentu, dan naik pada

level yang lebih tinggi.

4. Menentukan Break Even Point (BEP) / Titik Impas

a. Mathematical Approach

BEP dapat ditentukan atau dihitung berdasarkan formula tertentu, yaitu:

1) BEP = Fixed Cost / (harga perunit – varibel cost perunit) (rumus 1)

2) BEP = Fixed Cost / (1-(Sales price/unit / – variabel cost/unit)) = Rp………

(rumus 2)

Formulasi break even point yang dikembangkan:

Break even point adalah titik dimana perusahaan belum memperoleh

keuntungan tetapi juga tidak dalam kondisi rugi, maka Break Even Point dapat

kita formulasikan secara sederhana sebagai berikut:

BEP – TR = TC

TR = Total Revenue

TC = Total Cost

b. Graphical Approach

Secara grafis titik break even ditentukan oleh persilangan antara garis total

revenue dan garis total cost.

Keterbatasan Analisis Break Even Point

Analisis break even dapat dirasakan manfaatnya apabila titik break even dapat

dipertahankan selama periode tertentu. Keadaan ini at dipertahankan apabila biaya-

biaya dan harga jual dalah konstan, karena naik turunnya harga jual dan biaya akan

mempengaruhi titik break even. Dalam kenyataan analisis ini agak sukar untuk

diterapkan. Oleh sebab ini bagi analis perlu diketahui bahwa analisis break even

mempunyai limitasi-limitasi tertentu, yaitu:

1. Fixed cost haruslah konstan selama periode atau range of out put tertentu

2. Variabel cost dalam hubungannya dengan sales haruslah konstan

3. Sales price perunit tidak berubah dalam periode tertentu

4. Sales mix adalah konstan

Berdasarkan limitasi-limitasi tersebut, BREAK EVEN POINT (BEP) akan

bergeser atau berubah apabila:

1. Perubahan FC, terjadi sebagai akibat bertambahnya kapasitas produksi, dimana

perubahan ini di tandai dengan naik turunnya garis FC dan TC-nya, meskipun

perubahannya tidak mempengaruhi kemiringan garis TC. Bila FC naik BEP akan

bergeser keatas atau sebaliknya.

2. Perubahan pada variabel cost ratio atau VC per unit, dimana perubahan ini akan

menentukan bagaimana miringnya garis total cost. Naiknya biayaVC per unit akan

menggeser BEP keatas atau sebaliknya.

3. Perubahan dalam sales price per unit

Perubahan ini akan mempengaruhi miringnya garis total revenue (TR). Naiknya

harga jual per unit pada level penjualan yang sama walaupun semua biaya adalah

tetap, akan menggeser kebawah atau sebaliknya.

4. Terjadinya perubahan dalam sales mix

Apabila suatu perusahaan memproduksi lebih dari satu macam produk maka

komposisi atau perbandingan antara satu produk dengan produk lain (sales mix)

haruslah tetap. Apabila terjadi perubahan misalnya terjadi kenaikan 20% pada

produk A sedangkan produk B tetap maka BEP pun akan berubah.

5. Margin Of Safety

Margin of safety dalam hubungannya dengan analisis break even yaitu untuk

menentukan seberapa jauhkah berkurangnya penjualan agar perusahaan tidak

menderita kerugian. Formulasinya adalah sebagai berikut:

M/S = (Budget sales – BEP) / Budget sales

Sumber :

1. Kasmir, S.E., M.M. &Widarti Rahardjo (http://ccaccounting.wordpress.com )

2. Shara Amali ( http://blog.re.or.id)

3. http://elib.unikom.ac.id

4. http://ilmumanajemen.wordpress.com/2007/08/08/modal-kerja/

5. http://frenkymay.blogspot.com/2011/06/analisis-sumber-dan-penggunaan-

modal.html