Makalah Manjemen Modal Kerja

32

M A N A J E M E N K E U A N G A N M A N A J E M E N M O D A L K E R J A MAKALAH Disusun Sebagai Tugas pada Mata Kuliah Manajemen Keuangan Oleh Kelompok 4 : Mus Mualim Ade Nandang J Lilis Yulia Dewi Yulianti

-

Upload

dewi-yulianti -

Category

Documents

-

view

1.742 -

download

6

Transcript of Makalah Manjemen Modal Kerja

M A N A J E M E N K E U A N G A N

M A N A J E M E N M O D A L K E R J A

MAKALAH

Disusun Sebagai Tugas pada Mata Kuliah Manajemen Keuangan

Oleh Kelompok 4 :Mus Mualim

Ade Nandang J

Lilis YuliaDewi Yulianti

PROGRAM PASCA SARJANA MAGISTER MANAJEMEN

UNIVERSITAS SILIWANGI

TASIKMALAYA

2013

KATA PENGANTAR

Dengan menyebut nama Allah yang Maha Pengasih dan Maha Penyayang, penulis

panjatkan puji dan syukur kehadirat Allah SWT atas rahmat dan karuniaNya semua dapat

terjadi tepat pada waktunya. Sholawat beserta salam penulis limpahkan pada Nabi tercinta

Muhammad SAW juga pada keluarganya kepada sahabatnya dan umatnya yang senantiasa

istiqomah mengikuti ajaranya sampai akhir zaman.

Alhamdulilah karena dengan bimbingan dan ridhoNya penulis dapat menyelesaikan

makalah yang berjudul “Manajemen Modal Kerja” makalah ini diajukan untuk memenuhi

salah satu tugas mata kuliah Sistem Informasi Manajemen Program Pascasarjana Universitas

Siliwangi.

Dalam menyusun makalah ini penulis Masih sangat banyak kekurangan oleh karena

itu penulis memohon untuk kritik saranya. Tidak lupa penulis juga mengucapakan banyak

terima kasih pad dosen mata kuliah Sistem Informasi Manajemen yang selama ini telah

mengajar kami.

Tasikmalaya 15 Maret 2013

Penulis

DAFTAR ISI

KATA PENGANTARDAFTAR ISIBAB I PENDAHULUAN

A. LatarBelakang.-------------------------------------------------------------------------- 1

B. RumusanMasalah----------------------------------------------------------------------- 2

C. TujuanMasalah-------------------------------------------------------------------------- 2

BAB II KAJIAN TEORI

Manajemen Modal Kerja

A. Istilah Dan Konsep Dasar------------------------------------------------------ 3

B. Siklus Arus Kas Modal--------------------------------------------------------- 4

C. Siklus Konversi Kas------------------------------------------------------------ 4

D. Kebijakan Mengenai Aktiva Lancar------------------------------------------ 6

E. Kebijakan Pembiayaan Modal Kerja----------------------------------------- 8

F. Utang Jangka Panjang dan Utang Jangka Pendek ------------------------- 10

G. Beberapa Resiko Pemisahan Peminjam-------------------------------------- 11

BAB III ANALISIS KOMPARATIF

BAB IV KESIMPULAN DAN REKOMENDASI

DAFTAR PUSTAKA

BAB 1

PENDAHULUAN

A. Latar Belakang

Di era perkembagan bebas saat ini, pengusaha indonesia bukan lagi harus

bersaing, namun untuk persaingan yang dihadapi lebih majemuk lagi. Kondisi

tersebut ikut memicu un tuk persaingan di sektor industri . suatu perusahaan

umumnya didirikan bertujuan untuk memperoleh kemampuan yang maksimal

agar kelangsungan hidup perusahaan dapat dipertankan dan berkembang dengan

baik dalam pencapaian tujuan perusahaan tersebut manajemen atau pimpinan

perusahaan selalu dihadapkan pada berbagai masalah. Baik yang bersifat tekhnis,

administratif maupun financial. Oleh karena itu pimpinan atau pihak manajemen

perusahaan harus mengambil keputusan yang rasional dan dapat dipertanggung

jawabkan dan pengambil keputusan tersebut memerlukan gambaran yang jelas

mengenai permasalahan yang dihadapi.

Salah satu masalah yang sering dihadapi oleh manajemen adalah masalah

pembelanjaan. Fungsi pembelanjaan sangat penting, karena menyangkut seluruh

kegiatan perusahaan yang berhubungan dengan usaha untuk memperoleh dana

dan menggunakan dana tersebut Secara efektif dan efisien. Untuk setiap

efektifitas yang dilakukan tersebut tentunya memerlukan pembiayaan yang

dikeluarkan dari sumber permodalan, baik berupa modal kerja maupun modal

investasi. Modal kerja yang tidak mencukupi akan membuat perusahaan tidak

dapat menjalankan aktivitas perusahaan secara optimal dan jika modal kerja yang

tersedia berlebihan, hal ini mengakibatkan penggunaan modal kerja tidak

produktif. Hal ini berarti bahwa setiap perusahaan harus mampu memanfaatkan

modal kerja secara optimal sesuai kebutuhan dalam menjalankan

aktifitasnya.Dengan latar belakang tersebut kami akan membahas makalah

dengan judul “Manajemen Modal Kerja”

B. Rumusan Masalah

1. Bagaimana Manajemen Modal Kerja?

C. Tujuan Masalah

1. Mengetahui Tentang Manajemen Modal Kerja?

Kegunaan Penelitian

1. Penulis

Manfaat yang diperoleh untuk penulis sangat banyak sekali yaitu

menambahan wawasan dan pengetahuan dalam bidang manajemen keuangan

khususnya dalam mengetahui manajemen modal kerja serta sebagai tugas

makalah mata kuliah manajemn keuangan

2. Akademisi

Hasil penulisan ini diharapkan dapat digunakan sebagaibahan refrensi

atau kajian untuk tugas berikutnya, mampu memperbaiki dan

menyempurnakan kelemahan dalam makalah ini.

3. Umum

Sebagai tambahan informasi bagi masyarakat dan pihak-pihak yang

berkepentingan terutama bagi yang membutuhkannya untuk penulisan

selanjutnya

BAB II

KAJIAN TEORI

A. ISTILAH DAN KONSEP DASAR

Modal kerja, terkadang disebut modal kerja bruto, yakni investasi

perusahaan dalam aktiva jangka pendek. Investasi dana yang digunakan dalam suatu

periode accounting tertentu yang seluruhnya menghasilkan pendapatan bagi periode

tersebut (current income) dan ada juga yang lain yang juga digunakan selama

periode tersebut tapi tidak seluruhnya digunakan untuk menghasilkan current income.

Ada juga istilah modal kerja bersih (neto) yakni aktiva lancar dikurangi kewajiban

lancar.

Salah satu rasio modal kerja terpenting adalah rasio lancar yang didefinisikan

sebagai aktiva lancar dibagi kewajiban lancar. Rasio ini dimaksudkan untuk

memberi informasi mengenai likuiditas perusahaan, yakni kemampuan untuk

membayar kewajiban yang akan jatuh tempo dalam setahun.

Rasio cepat (quick ratio) didefiniskan sebagai aktiva lancar dikurangi

persediaan,lalu dibagi dengan kewajiban lancar. Rasio ini juga mengukur

likuiditas perusahaan, menyisihkan persediaan dari total aktiva lancar, sehingga

memperlihatkan kemampuan perusahaan “dalam waktu singkat” untuk memenuhi

kewajiban lancarnya.

Kebijakan modal kerja mengacu pada kebijakan dasar perusahaan mengenai

jumlah setiap kategori aktiva lancar yang ditargetkan dan bagaimana aktiva lancar

dibiayai. Dalam buku lain disebutkan, kebijakan modal kerja adalah keputusan

mendasar sehubungan dengan jumlah setiap kategori aktiva lancar yang

ditargetkan dan bagaimana aktiva lancar tersebut dibiayai.

Pengelolaan modal kerja menyangkut administrasi aktiva lancar dan

kewajiban lancar dengan berpedoman pada kebijakan yang telah digariskan.

Aktiva Lancar Permanen adalah jumlah aktiva lancar yang tetap dimiliki perusahaan

dalam setiap siklus usaha.

Aktiva Lancar Temporer atau Musiman, adalah aktiva lancar yang

berfluktuasi sesuai dengan variasi penjualan musiman.

B. SIKLUS ARUS KAS MODAL KERJA

Konsep modal kerja muncul dari para pedagang keliling Amerika di zaman dulu,

yang meminjam uang untuk membeli persediaan, menjual persediaan tersebut dan

memperoleh uang tunai, melunasi pinjaman bank dan begitu seterusnya. Konsep

ini diikuti oleh banyak perusahaan saat ini. Salah satu contohnya Computer

Enterprise yang baru saja meluncurkan pc supermini yang dijual seharga $ 300.000.

pengaruh produk ini terhadap modal kerjanya dapat dianalisis dengan siklus arus

modal kerja. Sebagai gambaran, anggaplah CE mengantisipasikan 100 permintaan

atas kompuetr baru tsb. Berikut kita mendefinisikan siklus arus kas dan

menunjukkan pengaruh keputusan produksi terhadap posisi modal kerja perusahaan.

1. CE akan memesan dan kemudian menerima bahan baku yang diperlukannya untuk

memproduksi 100 komputer secara kredit. Transaksi ini menimbulkan utang usaha.

Tetapi belum mempengaruhi arus kas.

2. Para pegawai akan mengubah bahan baku menjadi computer. Namun upah tidak

dibayar penuh setiap saat sehingga akan terjadi upah akrual.

3. Computer yang sudah selesai akan dijual, biasanya secara kredit, maka transaksi

ini akan menimbulkan piutang usaha, sehingga tidak langsung menghasilkan uang

4. Pada saat tertentu sepanjang siklus tersebut, CE harus membayar utang usaha dan

upah yang terutang, karena pembayaran ini normalnya akan terjadi sebelum

piutang usaha ditagih maka akan terjadi arus kas keluar bersih dan hal ini harus

dibiayai

5. Siklus arus kas modal akan berhenti ketika CE menerima hasil penagihan piutang

usahanya. Pada saat ini, perusahaan siap membayar utang usahanya,

membagikan dividen, dan memulai siklus arus kas yang baru.

C. SIKLUS KONVERSI KAS

Pendekatan ini bertitik tolak pada konversi bahan baku dan tenaga kerja

menjadi uang tunai, dan oleh sebab itu disebut sebagai model siklus konversi kas.

Berikut ini dipaparkan, dipaparkan sejumlah istilah yang digunakan dalam model

tersebut. Siklus konversi kas didefinisikan sebagai lamanya jangka waktu sejak

bahan baku yang dibeli dibayarkan hingga piutang usaha dari penjualan

barang jadi tertagih. Berdasarkan kasus CE, berikut konversinya

1. periode konversi persediaan defined as jangka waktu yang diperlukan untuk

mengkonversi bahan baku menjadi barang jadi dan kemudian menjualnya.

Perhatikan bahwa periode konversi persediaan dapat dihitung sebagai 360

dibagi dengan rasio perputaran persediaan. Katakan penjualannya adalah $ 10 juta

dan persediaan rata-rata $ 2 juta. Maka rasionya adalah $ 10 juta / $ 2 juta

dan didapat periode konversi persediaannya adalah 72 hari.

Periode konversi persediaan = 360

Penjualan/persediaan

360

$ 10 juta / $ 2 juta

360 = 72 hari

5

2. Periode konversi piutang defined as jangka waktu yang diperlukan untuk

mengkonversikan piutang perusahaan menjadi kas, yaitu jangka waktu sejak

penjualan hingga realisasi penagihan. Disebut juga jangka waktu penagihan

(DSO). Perhatikan DSO didapat dari piutang usaha dibagi dengan hasil dari

penjualan dibagi 360. Katakan jika piutang usaha adalah $ 1,5juta dan

penjualannya mencapai $ 10 juta maka penghitungannya sebagai

berikut.

Periode konversi piutang = $ 1 , 5 j u t a = 54 hari

$ 10 juta/360

Jadi secara rata-rata hasil penjualan baru diterima tunai 54 hari setelah penjualan

berlangsung.

3. Periode penangguhan utang usaha defined as jangka waktu rata-rata sejak

pembelian bahan baku atau pengkaryaan pekerja hingga terlaksananya pembayaran

atas bahan dan pekerja tersebut. Misalnya, mungkin saja perusahaan secara rata-

rata membayar pekerja dan bahan yang dibelinya 30 hari kemudian.

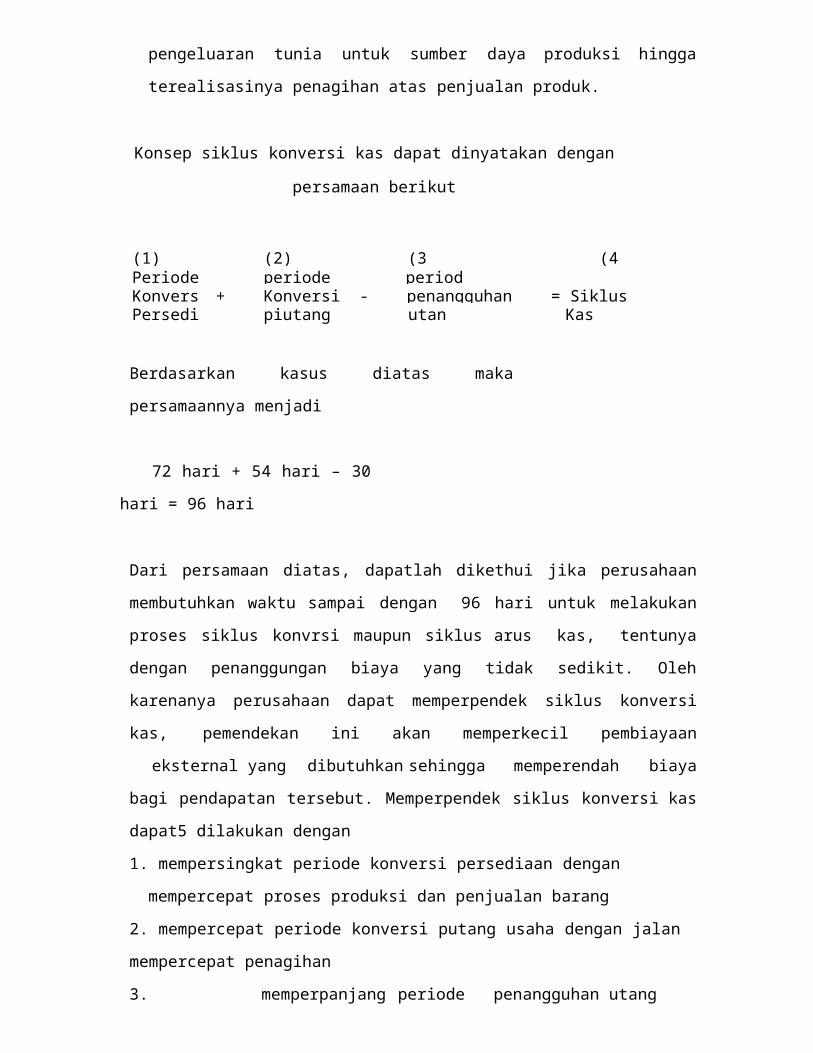

4. Siklus konversi kas yang menggabungkan ketiga periode diatas adalah jangka

waktu sejak dilakukannya pengeluaran tunia untuk sumber daya produksi hingga

terealisasinya penagihan atas penjualan produk.

Konsep siklus konversi kas dapat dinyatakan dengan persamaan berikut

(1) (2) (3) (4)Periode periode periodeKonversi + Konversi - penangguhan = Siklus KonversiPersediaan piutang utang Kas

Berdasarkan kasus diatas maka persamaannya menjadi

72 hari + 54 hari – 30 hari = 96 hari

Dari persamaan diatas, dapatlah dikethui jika perusahaan membutuhkan waktu sampai

dengan 96 hari untuk melakukan proses siklus konvrsi maupun siklus arus kas,

tentunya dengan penanggungan biaya yang tidak sedikit. Oleh karenanya

perusahaan dapat memperpendek siklus konversi kas, pemendekan ini akan

memperkecil pembiayaan eksternal yang dibutuhkan sehingga memperendah biaya

bagi pendapatan tersebut. Memperpendek siklus konversi kas dapat5 dilakukan

dengan

1. mempersingkat periode konversi persediaan dengan mempercepat proses produksi

dan penjualan barang

2. mempercepat periode konversi putang usaha dengan jalan mempercepat penagihan

3. memperpanjang periode penangguhan utang usaha dengan memperlambat

pembayaran kepada pemasok dan pekerja.

Usaha ini dapat dilakukan sejauh tidak menaikkan biaya atau mengganggu proses

penjualan.

D. KEBIJAKAN MENGENAI AKTIVA LANCAR

Kebijakan modal kerja melibatkan dua isu pokok (1) Berapa semestinya jumlah

aktiva lancar, baik jumlah totalnya maupun jumlah setiap pos aktiva lancar dan (2)

bagaimana jumlah aktiva tersebut dipenuhi oleh pembiayaannya. Dalam figure berikut

kita akan menelaah sejumlah kebijakan sehubungan dengan kedua isu tersebut

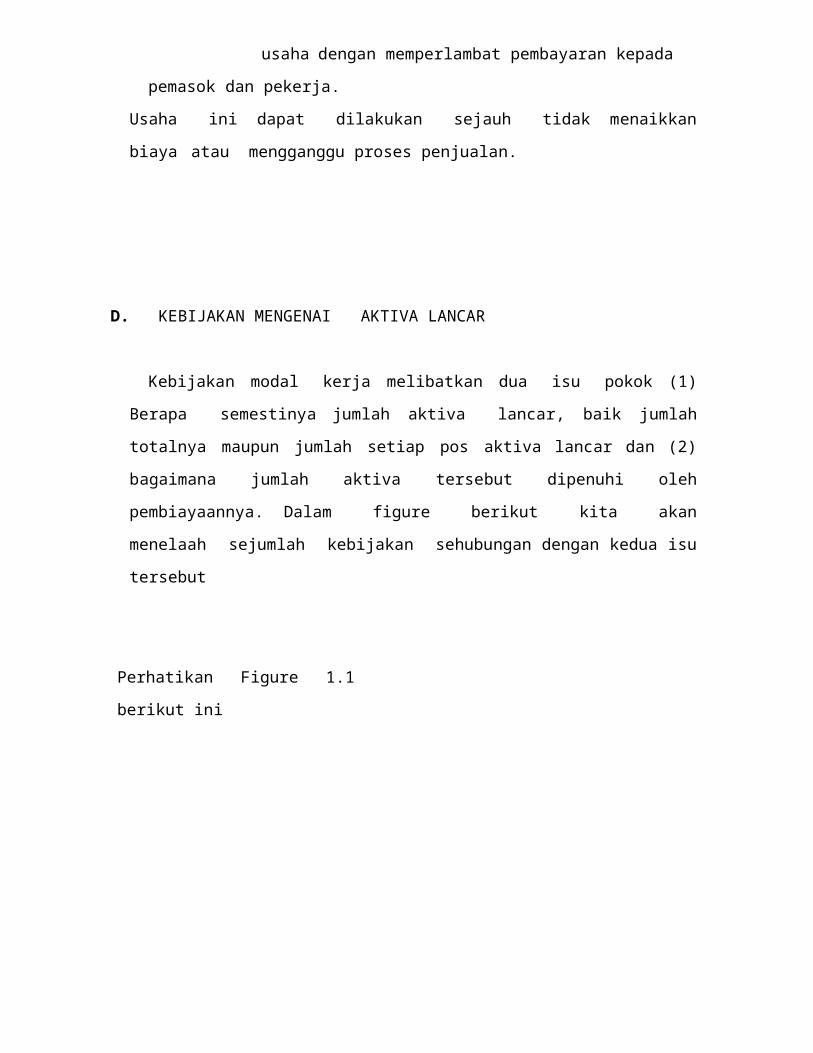

Perhatikan Figure 1.1 berikut ini

Figure 1.1 memaparkan tiga alternative kebijakan modal kerja sehubungan dengan

tingkat aktiva lancar yang mungkin dimiliki oleh perusahaan CE. Setiap kebijakan

menetapkan jumlah modal kerja yang berbeda guna mendukung tingkat penjualan.

1. garis dengan tingkat kecuraman yang tinggi menunjukkan kebijakan

modal kerja yang relative “longgar”, yakni kebijakan yang menghendaki

tersedianya kas, sekuritas, dan persediaan dalam jumlah yang relative besar

dan berupaya menggalakkan penjualan dengan kebijakan penjualan

kredit yang longgar sehingga menimbulkan banyak piutang usaha.

2. sedangkan garis dengan tingkat kecuraman yang rendah menunjukkan

kebijakan ,modal kerja yang relative ketat dalam artian kebijakan yang

berupaya meminimumkan jumlah kas, sekuritas, persediaan dan piutang usaha

yang dimilikinya.

3. diantara keduanya terdapat kebijakan moderat yakni apabila kebijakan yang

menghendaki diketahui secara pasti penjualan, biaya-biaya,

Tenggang waktu pemesanan,dan periode penagihan. Sehingga perusahaan akan

memiliki jumlah aktiva lancar yang besar. Hal ini akan mengakibatkan makin

perlunya pendanaan eksternal tanpa peningkatan laba. Sedangakan jumlah aktiva

lancar yang lebih kecil menyebabkan keterlambatan pembayaran kepada pemasok,

berkurangnya penjualan dan ketidakefisienan produksi karena kurangnya persediaan.

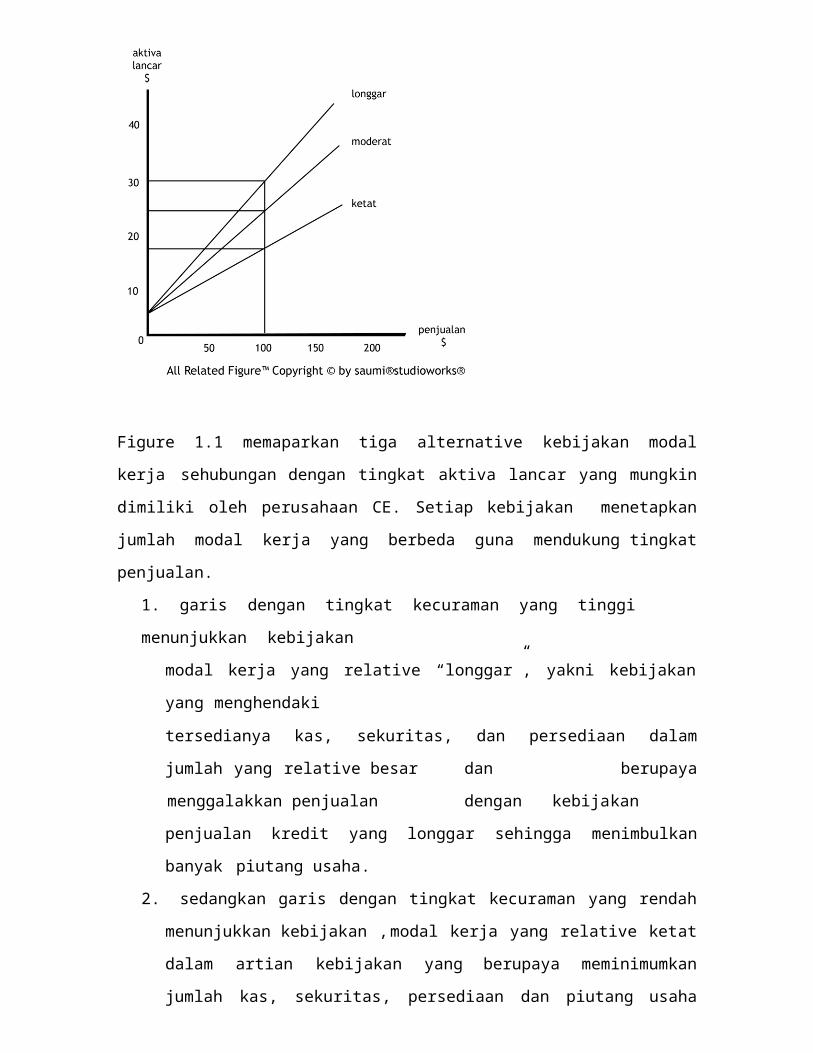

E. KEBIJAKAN PEMBIAYAAN MODAL KERJA

Seperti yang telah diketahui diatas, kebijakan aktiva lancar atau modal kerja

selalu berkaitan dengan kebijakan pembiayaan modal kerja, Figure 1.2 membahas

secara keseluruhan beberapa alternative kebijakan pembiayaan modal kerja.

Figure 1.2, Menjelaskan Beberapa Alternative Kebijakan Pembiayaan Modal

Figure 1.2.a, Kebijakan Pembiayaan Modal dengan pendekatan Maturity

Matching

1. Figure 1.2.a memaparkan Kebijakan pembiayaan modal kerja melalui

pendekatan maturity matching, yakni kebijakan pembiayaan yang

menyelaraskan saat jatuh tempo aktiva dengan kewajiban. Sebagaimana yang

dijelaskan oleh figure, aktiva permanent dibiayai dengan modal jangka

panjang. Hal ini tentu saja memperkecil resiko. Sampai batas tertentu,

perusahaan dapat mencoba setepat mungkin mencocokkan struktur jatuh

tempo dengan dari aktiva dan kewajibannya, sebagai contoh, Persediaan yang

dimiliki CE, yang diharapkan terjual sampai dengan 30 hari, dibiayai dengan

kredit bank berjangka 30 hari; mesin yang yang diharapkan berumur lima

tahun akan dibiayai dengan kredit berjangka lima tahun dan seterusnya. Dengan

demikian setiap pinjaman (kewajiban) akan dilunasi oleh arus kas yang

dihasilkan oleh aktiva yang dibiayai dengan pinjaman bersangkutan, sehingga

pinjaman ini disebut pinjaman self liquidating.

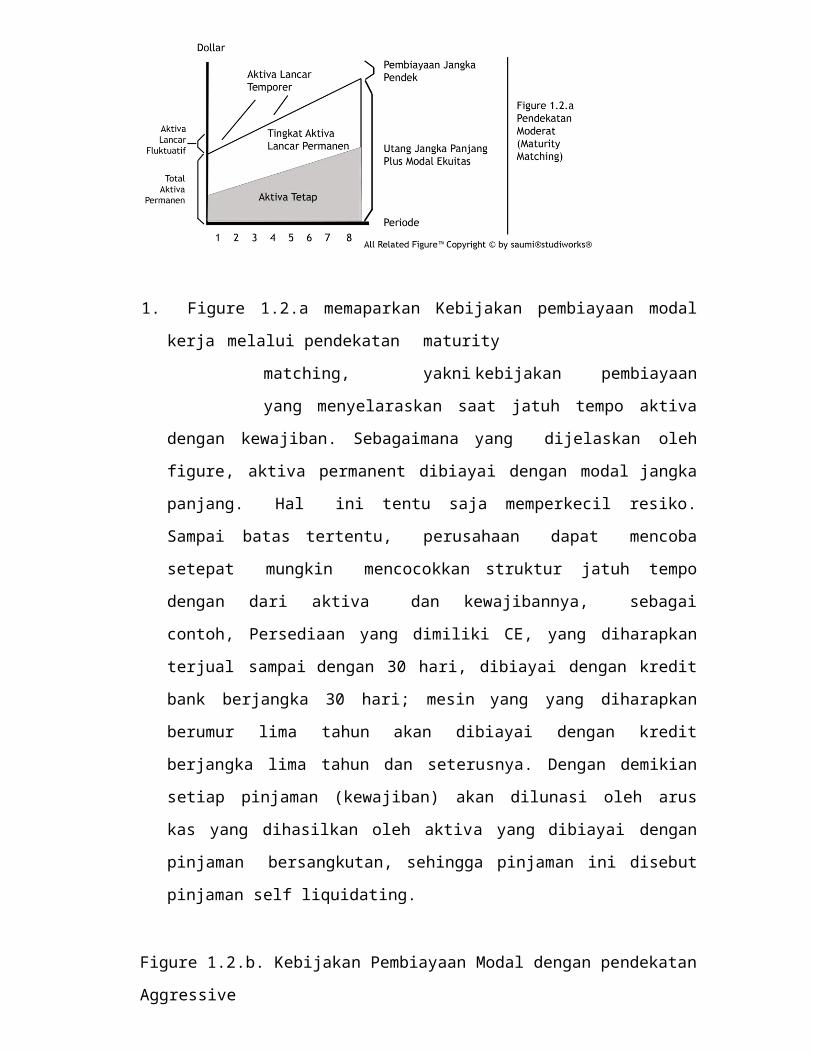

Figure 1.2.b. Kebijakan Pembiayaan Modal dengan pendekatan Aggressive

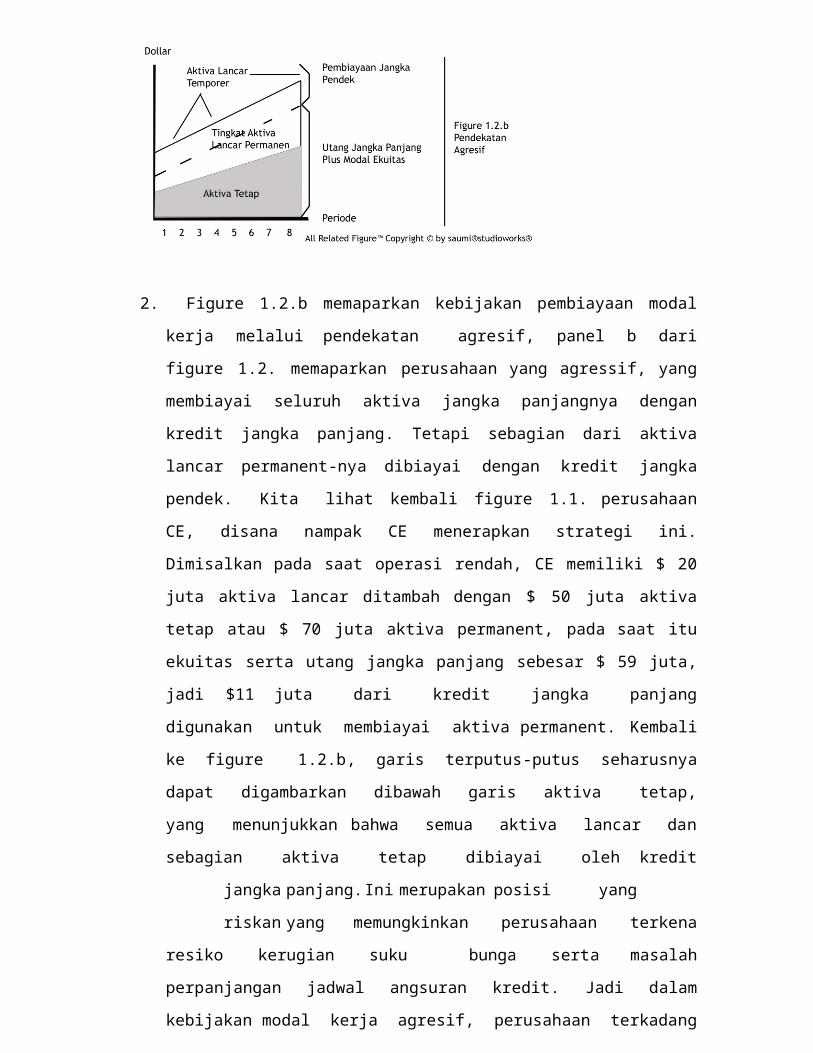

2. Figure 1.2.b memaparkan kebijakan pembiayaan modal kerja melalui

pendekatan agresif, panel b dari figure 1.2. memaparkan perusahaan yang

agressif, yang membiayai seluruh aktiva jangka panjangnya dengan kredit jangka

panjang. Tetapi sebagian dari aktiva lancar permanent-nya dibiayai dengan kredit

jangka pendek. Kita lihat kembali figure 1.1. perusahaan CE, disana nampak

CE menerapkan strategi ini. Dimisalkan pada saat operasi rendah, CE memiliki

$ 20 juta aktiva lancar ditambah dengan $ 50 juta aktiva tetap atau $ 70 juta

aktiva permanent, pada saat itu ekuitas serta utang jangka panjang sebesar $ 59

juta, jadi $11 juta dari kredit jangka panjang digunakan untuk membiayai

aktiva permanent. Kembali ke figure 1.2.b, garis terputus-putus seharusnya

dapat digambarkan dibawah garis aktiva tetap, yang menunjukkan bahwa

semua aktiva lancar dan sebagian aktiva tetap dibiayai oleh kredit

jangka panjang. Ini merupakan posisi yang riskan yang

memungkinkan perusahaan terkena resiko kerugian suku bunga serta masalah

perpanjangan jadwal angsuran kredit. Jadi dalam kebijakan modal kerja

agresif, perusahaan terkadang mengorbankan keamanan untuk mengejar laba

yang tinggi.

Figure 1.2.c. Kebijakan Pembiayaan Modal Kerja dengan Pendekatan

Conservative

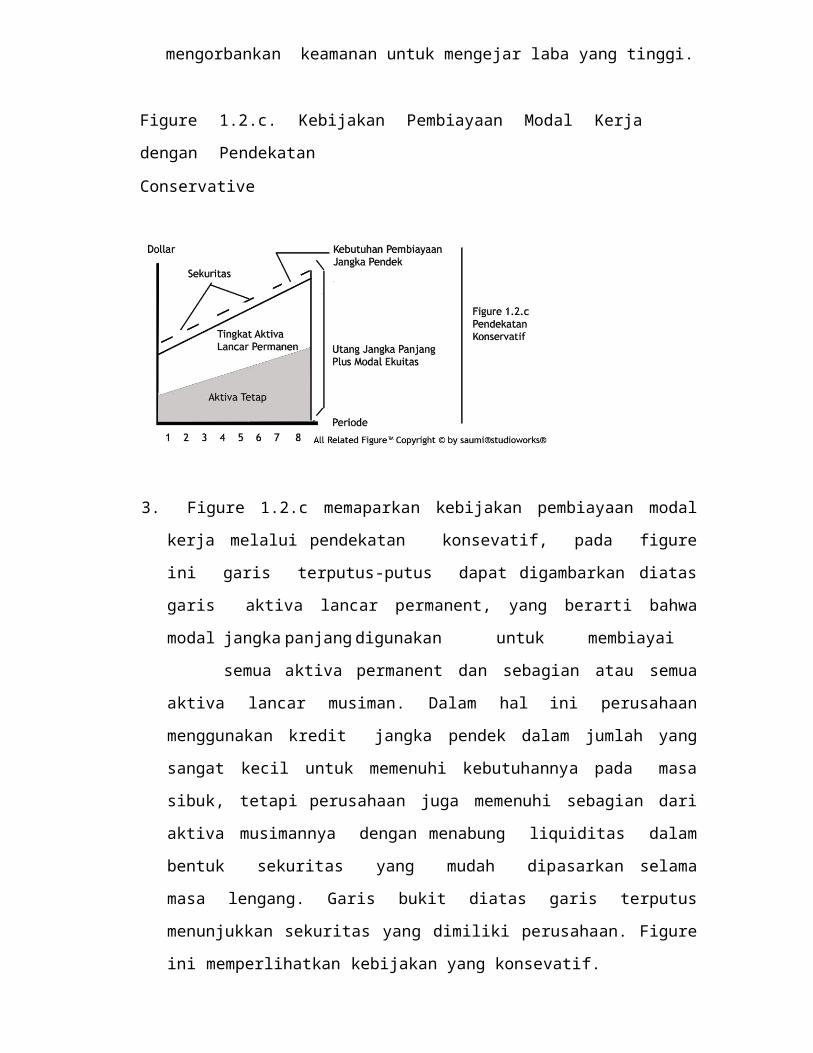

3. Figure 1.2.c memaparkan kebijakan pembiayaan modal kerja melalui

pendekatan konsevatif, pada figure ini garis terputus-putus dapat

digambarkan diatas garis aktiva lancar permanent, yang berarti bahwa modal

jangka panjang digunakan untuk membiayai semua aktiva

permanent dan sebagian atau semua aktiva lancar musiman. Dalam hal ini

perusahaan menggunakan kredit jangka pendek dalam jumlah yang sangat

kecil untuk memenuhi kebutuhannya pada masa sibuk, tetapi perusahaan juga

memenuhi sebagian dari aktiva musimannya dengan menabung liquiditas

dalam bentuk sekuritas yang mudah dipasarkan selama masa lengang. Garis

bukit diatas garis terputus menunjukkan sekuritas yang dimiliki perusahaan.

Figure ini memperlihatkan kebijakan yang konsevatif.

F. UTANG JANGKA PANJANG VS UTANG JANGKA PENDEK

Meskipun utang jangka pendek acap kali lebih murah ketimbang utang

jangka panjang, namun pembiayaan pembiayaan dengan kredit jangka pendek

menimbulkan risiko yang lebih besar. Hal itu dikarenakan dua hal

1. jika perusahaan memperoleh kredit jangka panjang biaya bunganya akan tetap dan

stabil selama masa kredit, sedangkan kredit jangka pendek, bisa sangat berfluktuasi

dan sangat tinggi pada saat-saat tertentu.

2. jika pinjaman jangka pendek perusahaan sangat besar, mungkin saja ia tak

mampu melunasinya jika jatuh tempo dan posisi keuangannya mungkin saja

sangat buruk sehingga bank maupun kreditur tidak bersedia memperpanjang masa

pinjaman tersebut, hal ini bisa menyebabkan perusahaan jatuh pailit.

G. BEBERAPA RESIKO PERUSAHAAN PEMINJAM

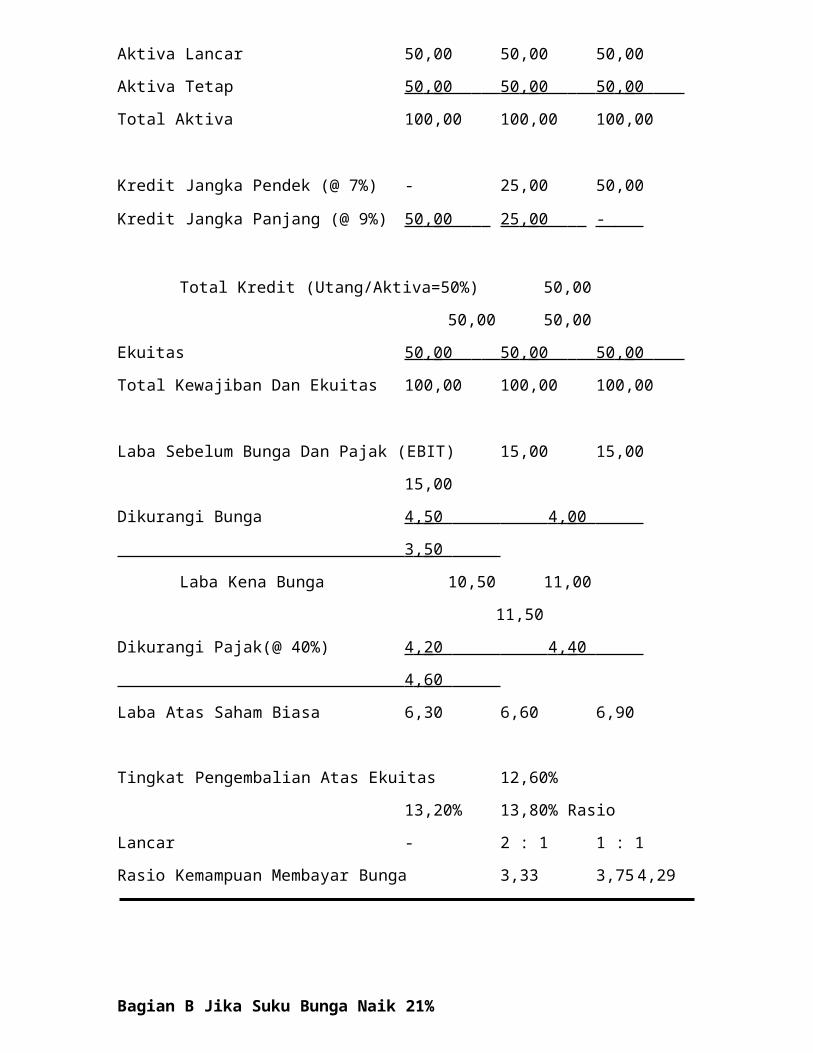

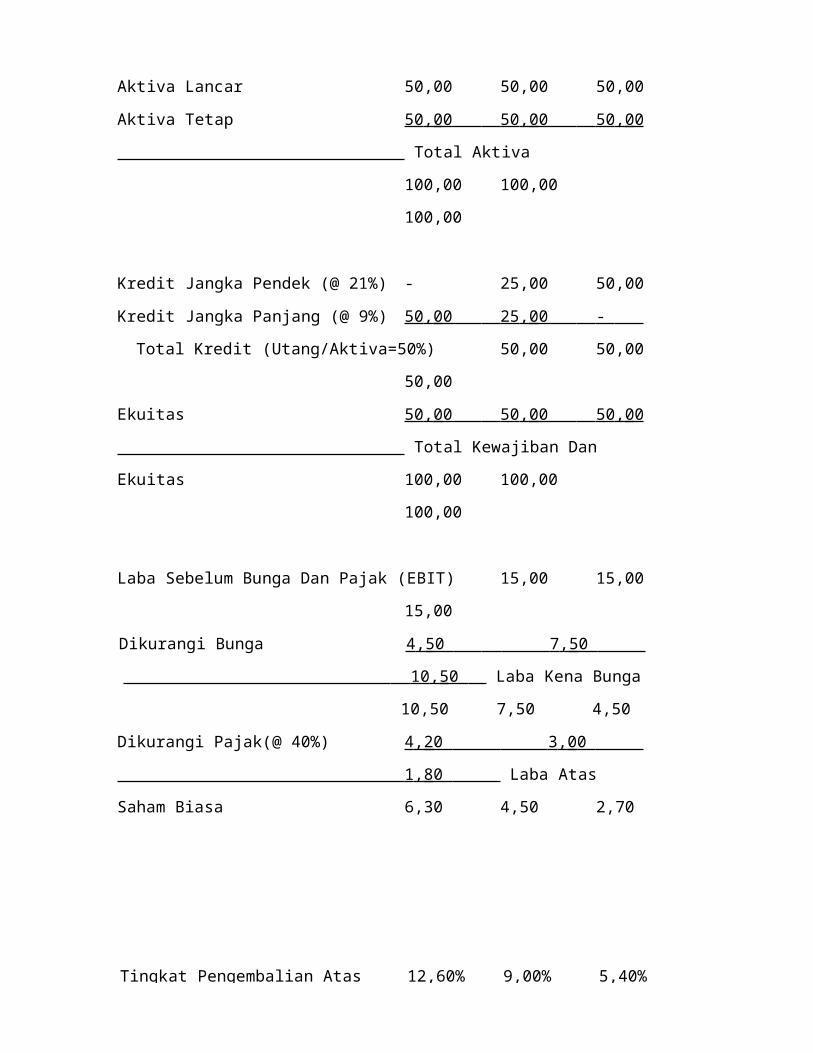

Bagian A: Jika Suku Bunga Normal Conservative Moderate Aggressive

Aktiva Lancar 50,00 50,00 50,00

Aktiva Tetap 50 , 00 50 , 00 50 , 00

Total Aktiva 100,00 100,00 100,00

Kredit Jangka Pendek (@ 7%) - 25,00 50,00

Kredit Jangka Panjang (@ 9%) 50, 00 25, 00 -

Total Kredit (Utang/Aktiva=50%) 50,00 50,00 50,00

Ekuitas 50 , 00 50 , 00 50 , 00

Total Kewajiban Dan Ekuitas 100,00 100,00 100,00

Laba Sebelum Bunga Dan Pajak (EBIT) 15,00 15,00 15,00

Dikurangi Bunga 4 , 50 4 , 00 3 , 50

Laba Kena Bunga 10,50 11,00 11,50

Dikurangi Pajak(@ 40%) 4 , 20 4 , 40 4 , 60

Laba Atas Saham Biasa 6,30 6,60 6,90

Tingkat Pengembalian Atas Ekuitas 12,60% 13,20% 13,80%

Rasio Lancar - 2 : 1 1 : 1

Rasio Kemampuan Membayar Bunga 3,33 3,75 4,29

Bagian B Jika Suku Bunga Naik 21%

Aktiva Lancar 50,00 50,00 50,00

Aktiva Tetap 50 , 00 50 , 00 50 , 00

Total Aktiva 100,00 100,00 100,00

Kredit Jangka Pendek (@ 21%) - 25,00 50,00

Kredit Jangka Panjang (@ 9%) 50 , 00 25 , 00 -

Total Kredit (Utang/Aktiva=50%) 50,00 50,00 50,00

Ekuitas 50 , 00 50 , 00 50 , 00

Total Kewajiban Dan Ekuitas 100,00 100,00 100,00

Laba Sebelum Bunga Dan Pajak (EBIT) 15,00 15,00 15,00

Dikurangi Bunga 4 , 50 7 , 50 10 , 50

Laba Kena Bunga 10,50 7,50 4,50

Dikurangi Pajak(@ 40%) 4 , 20 3 , 00 1 , 80

Laba Atas Saham Biasa 6,30 4,50 2,70

Tingkat Pengembalian Atas Ekuitas 12,60% 9,00% 5,40%Rasio Lancar

Rasio Kemampuan Membayar Bunga

-

3,33

2 : 1

2,00

1 : 1

1,43

H. RISIKO SUKU BUNGA

Pada bagian a Figure 1.3 menjelaskan bahwa utang jangka pendek

diasumsikan berbunga 7% sementara utang jangka panjang lebih besar yakni 9%. Laba

bersih dan tingkat pengembalian atas ekuitas jelas akan lebih tinggi apabila yang

digunakan adalah kredit jangka pendek karena biayanya lebih murah dibandingkan

kredit jangka panjang. Akan tetapi bila perusahaan menggunakan kredit jangka

pendek, maka ia akan menghadapi resiko akibat suku bunga yang berfluktuasi, inilah

yang disebut risiko suku bunga. Kenyataan ini dilihtkan pada figure 1.3. bagian b,

yang mana suku bunga kredit jangka pendek naik menjadi 21%, hal ini tentu

mengakibatkan beban bunga semakin besar sehingga mengurangi besaran laba

maupun rasio kemampuan membayar bunga.

I. RISIKO JATUH TEMPO

Perusahaan yang memperoleh kredit jangka pendek juga menghadapi risiko tidak

mampu memperpanjang kredit tersebut pada saat jatuh tempo, inilah yang disebut

risiko jatuh tempo. Perpanjangan kredit jangka pendek ini mungkin tidak bisa

dilakukan karena keadaan umum pasar uang dan pasar modal yang relative ketat.

Lebih jauh lagi, jika perusahaan menghadapi kesulitan seperti permasalahan

ketenagakerjaan,persaingan usaha atau lesunya permintaan akan produk dan suku

bunga yang berfluktuasi maka pada saat jatuh tempo, kreditur mungkin tidak bisa

memperpanjang kredit. Solusinya adalah jika perusahaan mengikuti kebijakan yang

conservative dan hanya menggunakan kredit jangka panjang, tidak perlu cemas akan

perubahan temporer baik pada tingkat suku bungan maupun pada posisi

keuangan perusahaan itus endiri. Yang menjadi pertimbangan utamanya hanyalah

prestasinya untuk jangka panjang dan struktur keuangannya yang conservative

mungkin akan membuatnya bertahan terhadap resesi jAngka pendek dan siap

menikmati masa cerah berikutnya.

BA III

STADI KOMPARATIF

Ketika Amory Jackson, Presiden Direktur Computer Enterprise memasuki ruang

kerjanya, dia begitu terkejut membaca sebuah memo dari salah satu pemasok

utamanya yang mengatakan bahwa pemasokan disk drive akan segera dihentikan.

Jackson malah merasa tak habis pikir karena tindakan tersebut diambil sebagai akibat

penundaan pembayaran Computer Enterprise kepada para pemasoknya, dan hal itu

terjadi karena adanya kekurangan kas. Jackson langsung melabrak manajer pengaturan

dananya“pertumbuhan kita begitu mengesankan dan laba kita terus

meningkat, bagaimana mungkin kita kekurangan kas untuk membayar

tagihan-tagihan pada waktunya?”

Manajer Pengaturan dana tersebut berkomentar ringkas dan lancar,

“seandainya bapak mendengarkan apa yang telah kami kemukakan, dan andaikata

bapak membaca laporan keuangan kita, pasti bapak memahami

bahwa ada perbedaan besarantara laba dan kas. Benar, kita telah

menghasilkan laba, namun demi pertumbuhan yang amat bapak banggakan itu,

kita harus membeli lebih banyak aktiva baru daripada yang dapat kita beli

dengan menggunakan laba ditahan, kita mempunyai persediaan,

piutang, dan aktiva tetap yang berlimpah, tetapi kas kita kosong sama sekali.

Saya telah menyarankan untuk mengubah operasi kita. Ya… itu sih terserah bapak,

apakah akan melakukan perubahan besar-besaran pada kebijakan modal

kerja kita saat ini juga atau membiarkan perusahaan menuju kebangkrutannya”

Peristiwa yang dialami oleh Amory Jackson dan perusahaannya,

Computer Enterprise, bukanlah kejadian langka, banyak juga perusahaan- perusaan

lain mengalami hal yang sedemikian, ataupun mirip dengan kejadian. Disinilah letak

pentingnya manajemen modal kerja. Dalam pembahasan paper kita kali ini, kita

akan mengulas hubungan antara pertumbuhan dan kebutuhandana. Kita

juga akan membicarakan beberapa cara guna menjamin

selalu tersedianya dana yang diperlukan untuk mendukung pertumbuhan.

Amory Jackson keluar dari kantor manajer keuangan dengan berfikir keras,

apakah kebijakannya yang mengejar laba tinggi dengan menggunakan kredit jangka

pendek dengan berbagai resiko, termasuk kosongnya kas yang membuat pemasok disk

drive menghentikan pasokannya atau ia menuruti nasihat manajer keuangannya untuk

lebih ketat dan conservative, lebih baik tetap menghasilkan laba kecil dengan kredit

jangka panjang tapi kas selalu tersedia, yang menjamin tersedianya pasokan atas

disk drive.

Akhirnya setelah mempertimbangkan masak-masak kebijakan apa yang akan

diambil, Amory Jackson segera mengontak manajer keuangannya dan

mengatakan bahwa perusahaan akan mengambil tindakan sesuai dengan nasihat

manajernya.

Beberapa bulan kemudian, pasokan disk drive datang, dan perusahaan dapat

menjalankan kembali produksinya.

BAB IV

KESIMPULAN DAN REKOMENDASI

Seberapa besar perusahaan baik itu dalam meraih keuntungan atau pun asset yang

besar pengelolaan keuangan mempunyai peranan yang penting bagi keberlanjutan sebuah

perusahaan. Disini peranan manaejemen keuangan termasuk manajemen modal kerja

mempunyai peranan yang sangat penting sekali.sehingga disni penan manajemen keuangan

dalam megelola modak kerja sangan di perlukan sekali bagi sebuah perusahaan.

DAFTAR PUSTAKA

Keown, Arthur, Chaerul Djakman (alih bahasa) dkk. Dasar-dasar Manajemen

Keuangan. 1999. Jakarta; Penerbit Salemba Empat

_, dkk. Dasar-dasar Manajemen Keuangan Prinsip-prinsip dan

Aplikasi. 2002. Jakarta; Prentice Hall dan Indeks (KKG)

Riyanto, Bambang, Prof., Dr., Dasar-dasar Pembelanjaan Perusahaan Edisi ke 4.

2004. Jogjakarta; BPFE UGM

Sartono, Agus, Drs., MBA, Manajemen Keuangan Teori dan Aplikasi Edisi ke 4.

2001. Jogjakarta; BPFE UGM

Weston, J. Fred, Eugene F. Brigham. Manajemen Keuangan Edisi Revisi Jilid 1.

2000. Jakarta; Erlangga