farm

24

Informasi pasar dalam analisis Keuangan Rizal Yaya Department of Accounting UMY

description

long

Transcript of farm

Informasi pasar dalam analisis Keuangan

Rizal Yaya

Department of Accounting

UMY

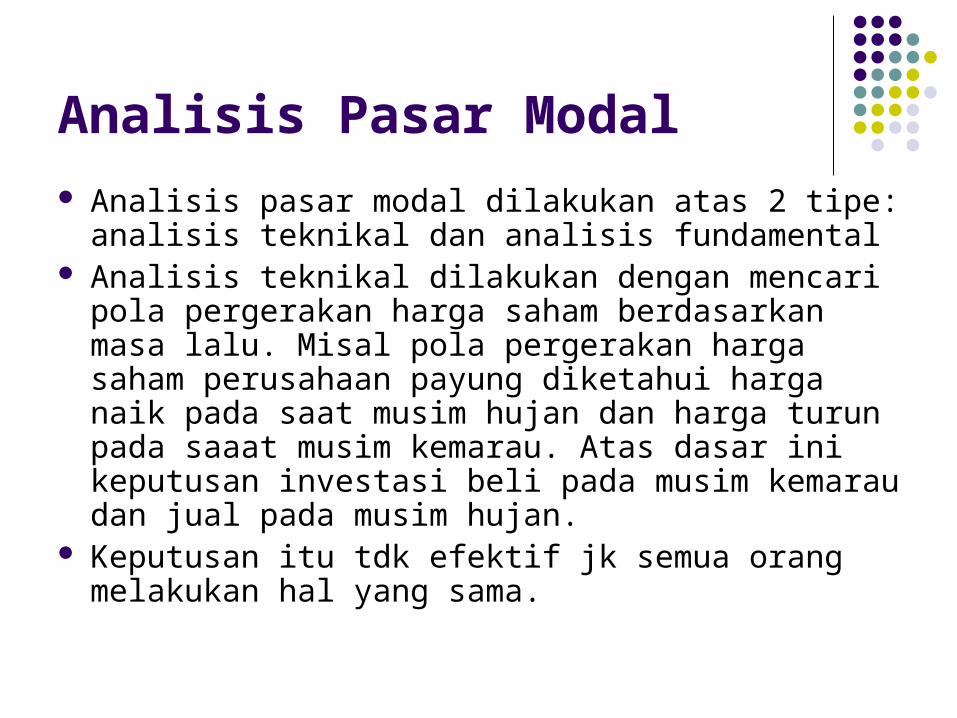

Analisis Pasar Modal

Analisis pasar modal dilakukan atas 2 tipe: analisis teknikal dan analisis fundamental

Analisis teknikal dilakukan dengan mencari pola pergerakan harga saham berdasarkan masa lalu. Misal pola pergerakan harga saham perusahaan payung diketahui harga naik pada saat musim hujan dan harga turun pada saaat musim kemarau. Atas dasar ini keputusan investasi beli pada musim kemarau dan jual pada musim hujan.

Keputusan itu tdk efektif jk semua orang melakukan hal yang sama.

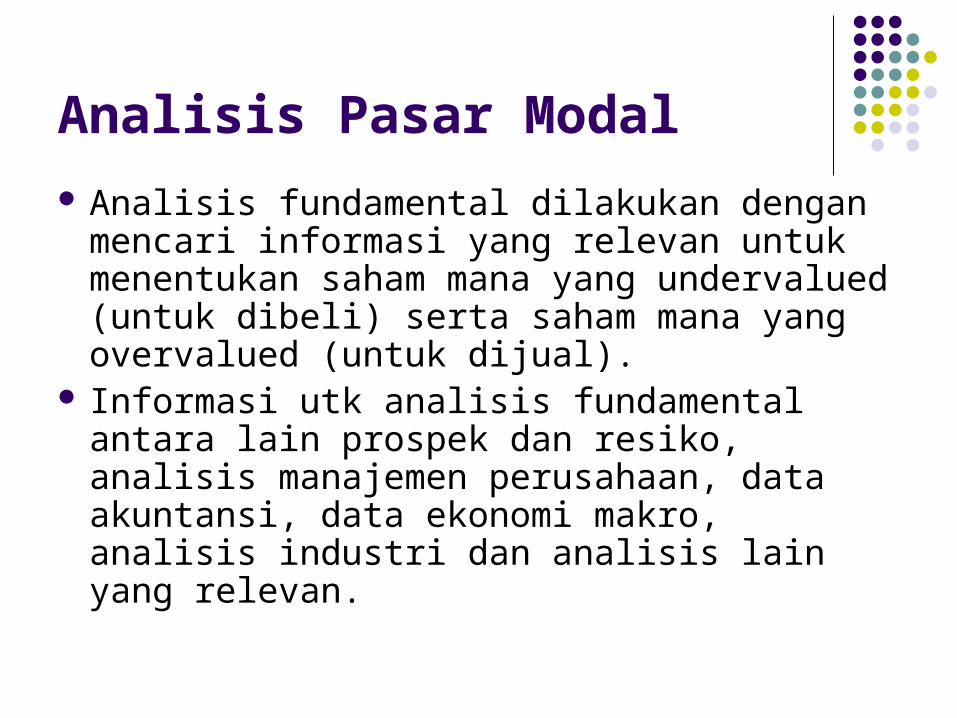

Analisis Pasar Modal

Informasi yang tersedia diperkirakan akan berpengaruh terhadap harga saham.

Reaksi pasar modal tergantung pada bentuk efisiensi pasar modal.

Efisiensi bentuk lemah : Harga saham mencerminkan informasi masa lampau

Efisiensi bentuk setengah kuat: harga saham mencerminkan semua informasi yang dipublikasikan

Efisiensi bentuk kuat: harga saham mencerminkan semua informasi yang dipublikasikan dan informasi yang private (tidak dipublikasikan)

Analisis Pasar Modal

Analisis fundamental dilakukan dengan mencari informasi yang relevan untuk menentukan saham mana yang undervalued (untuk dibeli) serta saham mana yang overvalued (untuk dijual).

Informasi utk analisis fundamental antara lain prospek dan resiko, analisis manajemen perusahaan, data akuntansi, data ekonomi makro, analisis industri dan analisis lain yang relevan.

Pendahuluan

Informasi pasar adalah informasi yang berasal dari pasar yang bisa digunakan untuk analisis keuangan

Informasi pasar dapat bersumber dari data keuangan yang tersedia maupun dari analisis yang dilakukan oleh lembaga rating

Lembaga Rating

Lembaga rating adalah lembaga yang melakukan pengklasifikasian terhadap kualitas sekuritas yang dikeluarkan oleh emiten.

Rating dilakukan terhadap sekuritas obligasi Kualitas sekuritas terkait dengan kemampuan

perusahaan dalam membayar pokok pinjaman dan bunga obligasi yang dikeluarkan

Lembaga rating antara lain Moody’s investor service Inc dan Standard & Poor’s Corp di Amerika Serikat dan Pefindo (Pemeringkat Efek Indonesia di Indonesia.

Analisis Pasar

Analisis pasar biasa dilakukan dengan memperhatikan 2 aspek yaitu Risiko dan return.

Risiko secara umum bermakna negatif yaitu kejadian buruk yang menimpa kita.

Dalam pasar modal risiko didefinisikan dengan penyimpangan dari hasil yang diharapkan.

Analisis Pasar

Misalkan Tn. A berinvestasi senilai Rp 100 jt pada obligasi PT. X dengan tingkat bunga 12%. Dari investasi tersebut Tn A diperkirakan akan memperoleh Rp 12 jt setiap tahun. Oleh karena penyimpangan dari hasil yang diharapkan relatif kecil, maka investasi dalam bentuk obligasi relatif rendah/kecil. Akan tetapi jika diperkirakan PT X akan mengalami kebangkrutan maka resiko investasi Tn A menjadi tinggi/besar.

Analisis Pasar

Misalkan Tn A melakukan investasi sebesar Rp 100 jt dalam bentuk saham, Dalam beberapa tahun mendatang harga saham bisa sangat tinggi, dan bisa juga sebaliknya. Ini menunjukkan ketidakpastian investasi saham akan lebih besar dibanding dengan investasi obligasi atau risiko investasi saham lebih besar dibanding dengan investasi obligasi.

Analisis Pasar (risiko) Untuk mengukur risiko, secara statistik dapat

menggunakan varian, standar deviasi atau koefisien variasi.

Langkah-langkah mengukur standar deviasi:1. Tentukan probabilitas kondisi ekonomi2. tentukan return investasi dalam masing-masing

kondisi ekonomi3. Hitung return yang diharapkan4. Hitung varian5. Hitung standar deviasi = akar dari varian 6. koefisien variasi = standar deviasi/return yg diharapkan

Analisis Pasar (return)

Return Return biasa dimaknai dengan keuntungan

Dalam pasar modal, return didefinisikan dengan perubahan nilai antara periode t+1 dengan t ditambah pendapatan-pendapatan lain yang terjadi selama periode t tersebut.

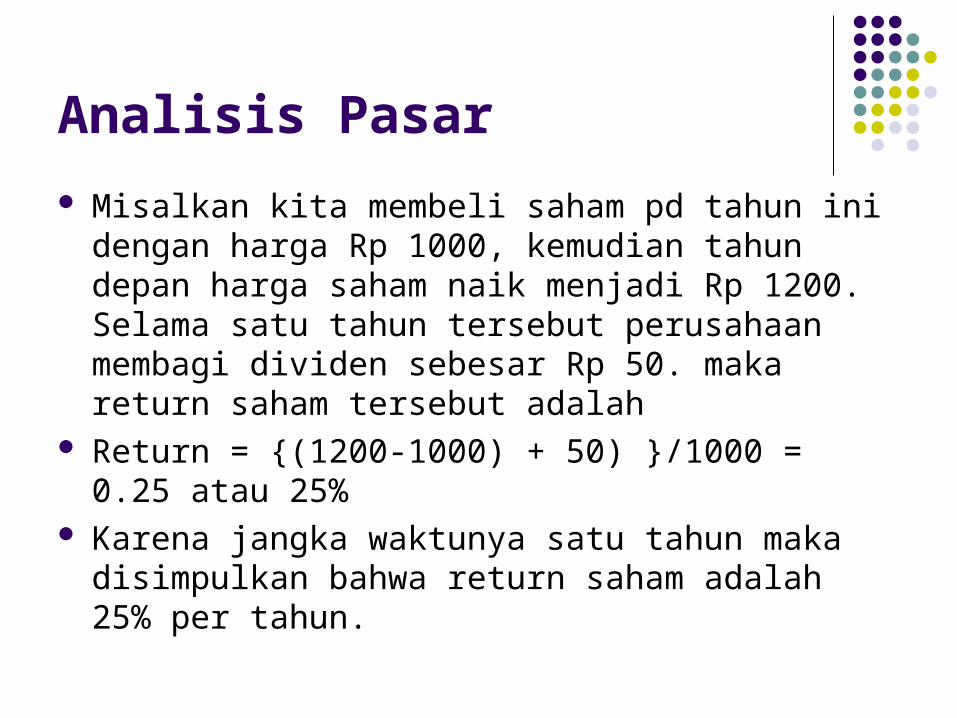

Analisis Pasar

Misalkan kita membeli saham pd tahun ini dengan harga Rp 1000, kemudian tahun depan harga saham naik menjadi Rp 1200. Selama satu tahun tersebut perusahaan membagi dividen sebesar Rp 50. maka return saham tersebut adalah

Return = {(1200-1000) + 50) }/1000 = 0.25 atau 25% Karena jangka waktunya satu tahun maka

disimpulkan bahwa return saham adalah 25% per tahun.

Hubungan Risiko dan Return

Risiko dan return memiliki hubungan yang positif.

Semakin tinggi return semakin tinggi risiko atau semakin tinggi risiko semakin tinggi pula return yang diharapkan.

Saham biasa memiliki return relatif tinggi, diikuti oleh obligasi perusahaan, obligasi pemerintah dan sertifikat bank Indonesia.

Perhitungan Risiko dan Return berdasarkan data historis

Oleh karena taksiran probabilitas sulit untuk dilakukan, data historis dapat digunakan sebagai alternatif cara menghitung risiko dan return.

Penggunaan data historis mengasumsikan bahwa kondisi masa mendatang sama dengan kondisi masa lalu

Perhitungan Risiko dan Return berdasarkan data historis

Langkah-langkah yang dilakukan

1. Menghitung return rata-rata historis

2. Menghitung varians

3. Menghitung standar deviasi

Risiko dan Return dalam konteks portofolio

Portofolio adalah kumpulan dari satu aset Return portfolio adalah rata-rata tertimbang

dari retun individual RP = w1R1 + w2R2 +….+ wNRN RP = return portfolio W1,w2,wN = bobot untuk masing-masing

investasi R1, R2,..RN = Return untuk tiap-tiap alternatif

investasi.

Risiko dan Return dalam konteks portofolio

Risiko portfolio dihitung dengan menggunakan kovarians antara return saham yang dimiliki.

Kovarian merupakan arah pergerakan dari masing-masing saham

Dua saham yang punya standar deviasi besar, jika bergerak berlawanan akan memiliki standar deviasi yang kecil.

Risiko dan Return dalam konteks portofolio

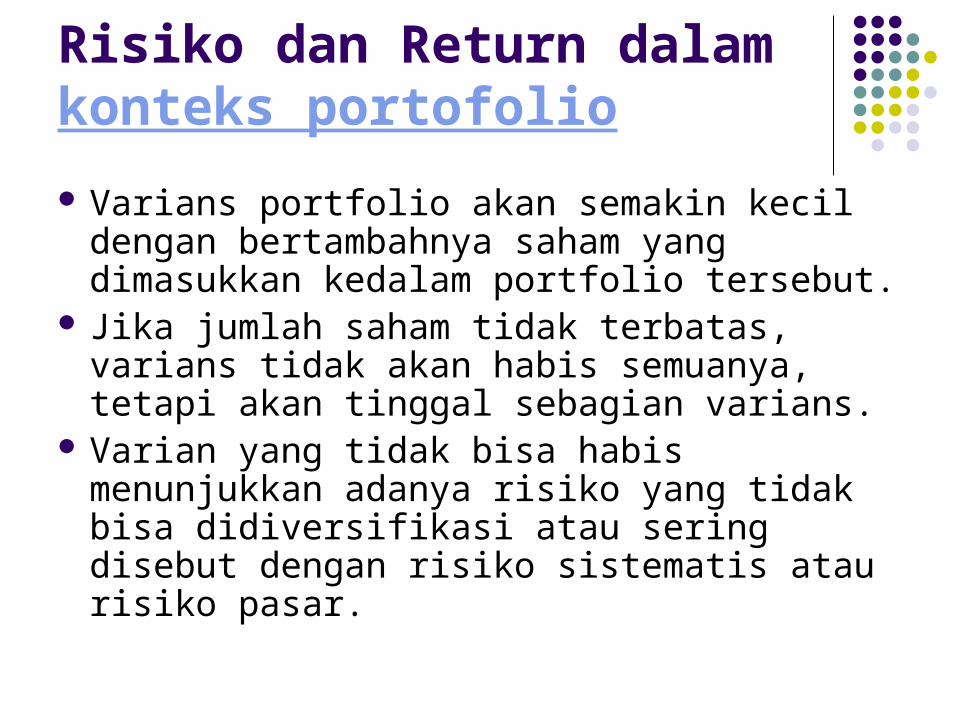

Varians portfolio akan semakin kecil dengan bertambahnya saham yang dimasukkan kedalam portfolio tersebut.

Jika jumlah saham tidak terbatas, varians tidak akan habis semuanya, tetapi akan tinggal sebagian varians.

Varian yang tidak bisa habis menunjukkan adanya risiko yang tidak bisa didiversifikasi atau sering disebut dengan risiko sistematis atau risiko pasar.

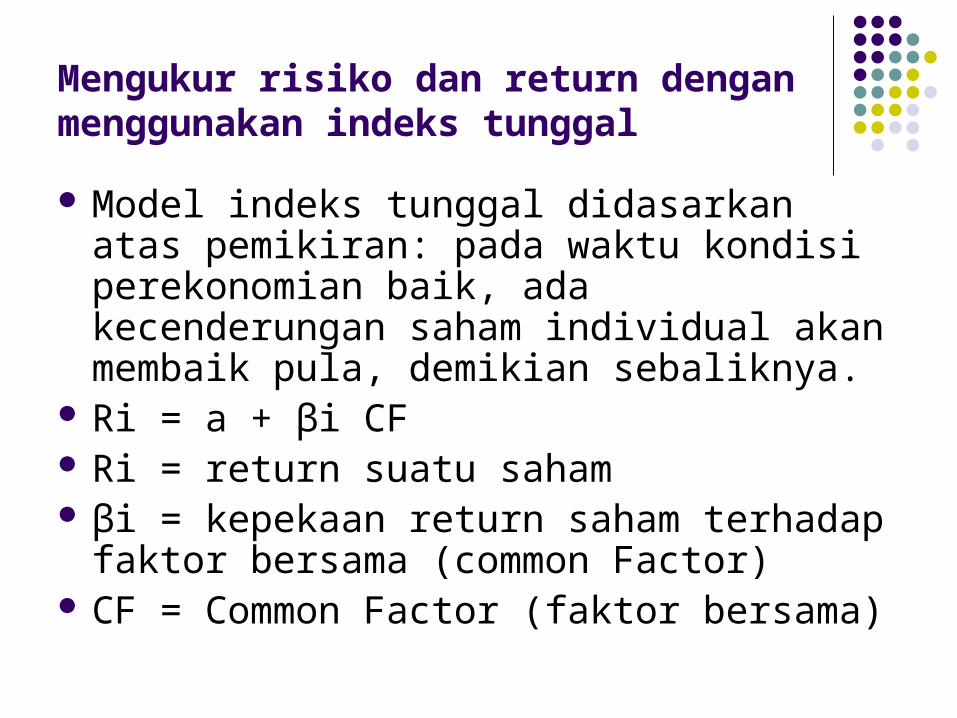

Mengukur risiko dan return dengan menggunakan indeks tunggal

Model indeks tunggal didasarkan atas pemikiran: pada waktu kondisi perekonomian baik, ada kecenderungan saham individual akan membaik pula, demikian sebaliknya.

Ri = a + βi CF Ri = return suatu saham βi = kepekaan return saham terhadap faktor

bersama (common Factor) CF = Common Factor (faktor bersama)

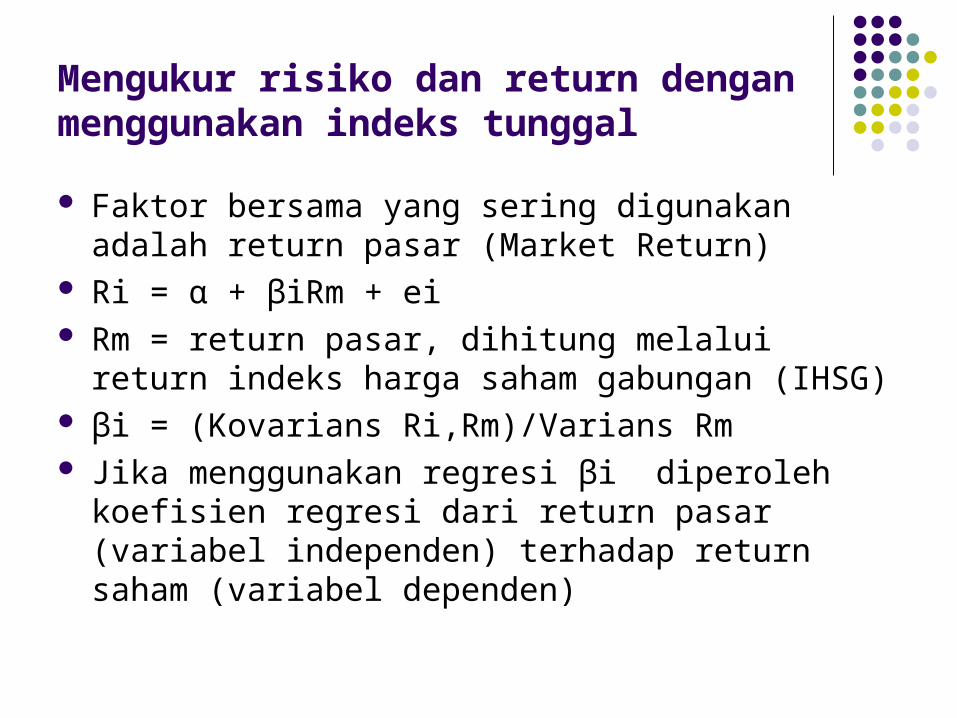

Mengukur risiko dan return dengan menggunakan indeks tunggal

Faktor bersama yang sering digunakan adalah return pasar (Market Return)

Ri = α + βiRm + ei Rm = return pasar, dihitung melalui return indeks

harga saham gabungan (IHSG) βi = (Kovarians Ri,Rm)/Varians Rm Jika menggunakan regresi βi diperoleh koefisien

regresi dari return pasar (variabel independen) terhadap return saham (variabel dependen)

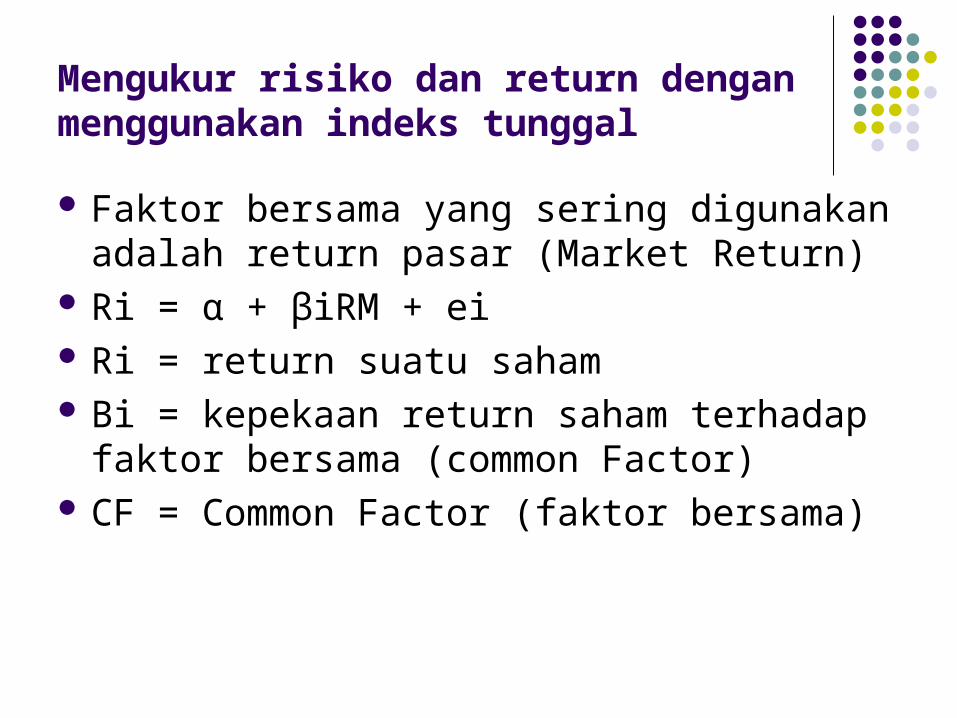

Mengukur risiko dan return dengan menggunakan indeks tunggal

Faktor bersama yang sering digunakan adalah return pasar (Market Return)

Ri = α + βiRM + ei Ri = return suatu saham Βi = kepekaan return saham terhadap faktor

bersama (common Factor) CF = Common Factor (faktor bersama)

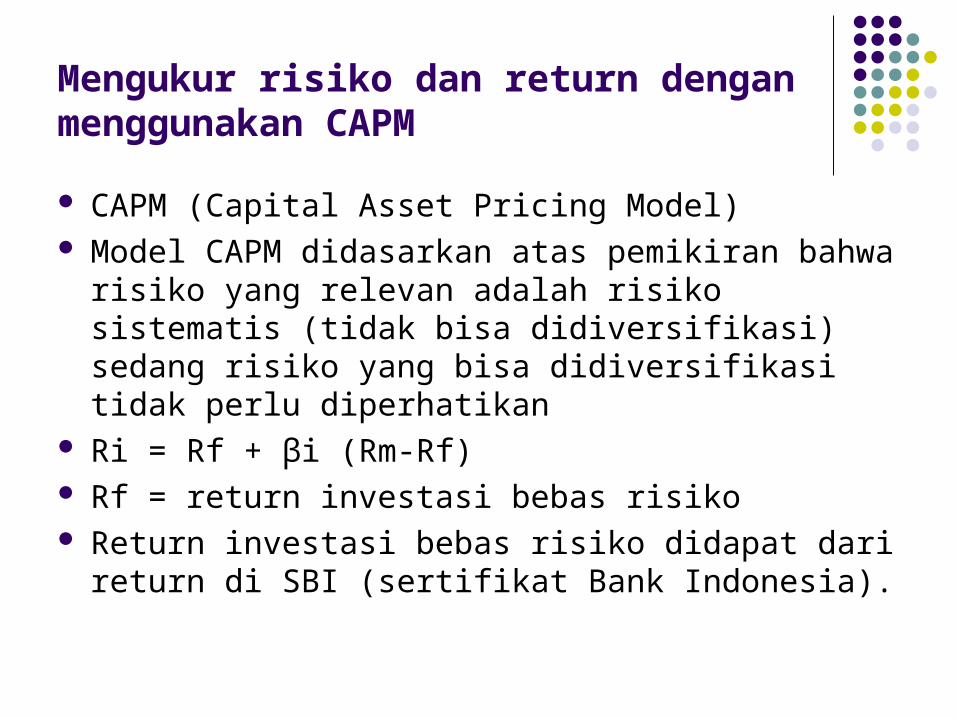

Mengukur risiko dan return dengan menggunakan CAPM

CAPM (Capital Asset Pricing Model) Model CAPM didasarkan atas pemikiran bahwa

risiko yang relevan adalah risiko sistematis (tidak bisa didiversifikasi) sedang risiko yang bisa didiversifikasi tidak perlu diperhatikan

Ri = Rf + βi (Rm-Rf) Rf = return investasi bebas risiko Return investasi bebas risiko didapat dari return di

SBI (sertifikat Bank Indonesia).

Mengukur risiko dan return dengan menggunakan CAPM

Beta dapat digunakan sebagai benchmark pengukuran investasi suatu standar yaitu dengan membagi (R-Rf) dengan beta

Misal ada dua portfolio Y dan Z, dengan beta Y = 1,5 dan beta Z=0,9. Return Y = 15% dan return Z= 12%. Return investasi bebas resiko =5%.

Mengukur risiko dan return dengan menggunakan CAPM

Investasi Y = (15%-5%)/1,5 = 6,67 Investasi Z = (12% -5%)/0.9 = 7,78 Terlihat bahwa meskipun portfolio Z

menunjukkan return yang lebih kecil, tetapi setelah menyesuaikan dengan faktor risiko, ternyata portofolio Z menghasilkan return yang lebih baik dibanding return Y.