BAB IV IMPLEMENTASI FUNGSI MANAJEMEN PENGORGANISASIAN DAN...

26

126 BAB IV IMPLEMENTASI FUNGSI MANAJEMEN PENGORGANISASIAN DAN PENGAWASAN DALAM PENGELOLAAN WAKAF PRODUKTIF DI SINGAPURA MUIS telah memulai banyak proyek-proyek pembangunan yang agresif dimulai pada tahun 1990. WAREES berusaha memperbaharui properti wakaf yang sudah lama. Bangunan-bangunan lama yang lebih 50 tahun harus diperbaharui. Sehingga dalam melakukan pembangunan aset-aset wakaf dibuat skala prioritas (wawancara dengan Harrif, 22 Februari 2012). Demikian pula menurut Walshalafah (wawancara, 21 Februari 2012), MUIS akan berusaha mengupayakan aset-aset wakaf secara maksimal. Dalam hal ini, terhadap aset-aset wakaf yang memiliki pendapatan tidak maksimal, atau aset-aset wakaf yang sudah perlu diperbaharui, akan diperbaharui dan dibangunkan properti-properti yang bisa menghasilkan pendapatan yang lebih tinggi. Pengelolaan dan pengembangan aset-aset wakaf yang telah dilakukan oleh MUIS bersama WAREES telah mampu meningkatkan nilai aset wakaf. Peningkatan nilai aset-aset wakaf di Singapura, sudah barang tentu meningkatkan Produktivitas dan pendapatan wakaf. Memperhatikan pengembangan aset-aset wakaf tersebut, maka pengelolaan wakaf di Singapura cenderung dilakukan secara produktif. Sebagaimana dikemukakan oleh Qahaf (2006:34), wakaf produktif, yaitu wakaf harta yang digunakan untuk kepentingan produksi, baik di bidang pertanian, perindustrian, perdagangan dan jasa yang manfaatnya bukan pada benda wakaf secara langsung, tetapi dari keuntungan bersih hasil pengembangan wakaf yang

Transcript of BAB IV IMPLEMENTASI FUNGSI MANAJEMEN PENGORGANISASIAN DAN...

126

BAB IV

IMPLEMENTASI FUNGSI MANAJEMEN

PENGORGANISASIAN DAN PENGAWASAN

DALAM PENGELOLAAN WAKAF PRODUKTIF DI SINGAPURA

MUIS telah memulai banyak proyek-proyek pembangunan yang agresif

dimulai pada tahun 1990. WAREES berusaha memperbaharui properti wakaf

yang sudah lama. Bangunan-bangunan lama yang lebih 50 tahun harus

diperbaharui. Sehingga dalam melakukan pembangunan aset-aset wakaf dibuat

skala prioritas (wawancara dengan Harrif, 22 Februari 2012). Demikian pula

menurut Walshalafah (wawancara, 21 Februari 2012), MUIS akan berusaha

mengupayakan aset-aset wakaf secara maksimal. Dalam hal ini, terhadap aset-aset

wakaf yang memiliki pendapatan tidak maksimal, atau aset-aset wakaf yang sudah

perlu diperbaharui, akan diperbaharui dan dibangunkan properti-properti yang

bisa menghasilkan pendapatan yang lebih tinggi.

Pengelolaan dan pengembangan aset-aset wakaf yang telah dilakukan oleh

MUIS bersama WAREES telah mampu meningkatkan nilai aset wakaf.

Peningkatan nilai aset-aset wakaf di Singapura, sudah barang tentu meningkatkan

Produktivitas dan pendapatan wakaf.

Memperhatikan pengembangan aset-aset wakaf tersebut, maka

pengelolaan wakaf di Singapura cenderung dilakukan secara produktif.

Sebagaimana dikemukakan oleh Qahaf (2006:34), wakaf produktif, yaitu wakaf

harta yang digunakan untuk kepentingan produksi, baik di bidang pertanian,

perindustrian, perdagangan dan jasa yang manfaatnya bukan pada benda wakaf

secara langsung, tetapi dari keuntungan bersih hasil pengembangan wakaf yang

127

diberikan kepada orang-orang yang berhak sesuai dengan tujuan wakaf. Dalam hal

ini, wakaf produktif diolah untuk dapat menghasilkan barang atau jasa kemudian

dijual dan hasilnya dipergunakan sesuai dengan tujuan wakaf.

Produktivitas pengelolaan wakaf di Singapura tersebut, sebagaimana

ditegaskan oleh Zalman, kepala divisi pembangunan agama dan penelitian MUIS,

wakaf dikelola dengan sistem wakaf produktif. Harta benda wakaf dikelola

dengan asas manfaat, bukan hanya untuk pembangunan masjid atau kuburan.

Misalnya, dana wakaf digunakan untuk pembangunan real estate atau supermarket

atau usaha lainnya yang menguntungkan. Keuntungannya kemudian disalurkan

untuk pengembangan Islam (http://komunitaswakaf.org, diakses 2 Maret 2012).

Berkaitan dengan keberhasilan pengembangan aset-aset wakaf di

Singapura tersebut, maka penting dilihat dari perspektif manajemen. Fungsi-

fungsi manajemen, menurut Nickels, McHugh (1997) sebagaimana dikutip oleh

Tisnawati dan Saefullah (2010:8), terdiri dari empat fungsi, yaitu: perencanaan

(planning), pengorganisasian (organizing), pengimplementasian (directing),

pengendalian dan pengawasan (controlling). Sebagaimana telah dikemukakan

dalam fokus dan ruang lingkup penelitian, maka dalam penelitian ini dibatasi pada

2 fungsi manajemen, yaitu pengorganisasian dan pengawasan.

A. Pengorganisasian

Siswanto (2011: 73) mendefinisikan organisasi sebagai sekelompok

orang yang saling berinteraksi dan bekerjasama untuk merealisasikan tujuan

bersama. Berdasarkan definisi tersebut, maka suatu organisasi minimum

mengandung tiga elemen yang saling berhubungan. Ketiga elemen tersebut

128

adalah: 1. sekelompok orang, 2. interaksi dan kerjasama, serta 3. tujuan

bersama. Sehingga organisasi memiliki beberapa ciri sebagai berikut. Ciri yang

utama, adanya sekelompok orang yang menggabungkan diri dengan suatu

ikatan norma, peraturan, ketentuan, dan kebijakan yang telah dirumuskan dan

masing-masing pihak siap untuk menjalankannya dengan penuh tanggung

jawab. Ciri yang kedua, organisasi terdiri atas sekelompok orang tersebut

saling mengadakan hubungan timbal balik, saling memberi dan menerima, dan

juga saling bekerja sama untuk melahirkan dan merealisasikan maksud

(purpose), sasaran (objective), dan tujuan (goal). Ciri yang ketiga adalah

bahwa dalam suatu organisasi yang terdiri atas sekelompok orang yang saling

berinteraksi dan bekerja sama tersebut diarahkan pada suatu titik tertentu, yaitu

tujuan bersama dan ingin direalisasikan.

Untuk mewujudkan ketiga ciri tersebut, yaitu adanya

kerjasama/interkasi orang-orang yang berada dalam organisasi untuk mencapai

tujuan, maka pengorganisasian penting untuk dilakukan. Siswanto (2011: 75-

76) mendefinisikan pengorganisasian (organizing) adalah pembagian kerja

yang direncanakan untuk diselesaikan oleh anggota kesatuan pekerjaan,

penetapan hubungan antar pekerjaan yang efektif di antara mereka, dan

pemberian lingkungan dan fasilitas pekerjaan yang wajar sehingga mereka

bekerja secara efisien. Pengorganisasian juga dapat didefinisikan sebagai suatu

pekerjaan membagi tugas, mendelegasikan otoritas, dan menetapkan aktivitas

yang hendak dilakukan oleh manajer pada seluruh hierarki organisasi.

129

Berkaitan dengan pengorganisasian yang telah dilakukan oleh MUIS

telah dilakukan sesuai dengan ketentuan organisasi moderen tersebut.

Demikian pula tahapan dalam pengorganisasian telah dilakukan oleh MUIS

dan WAREES. Sebagaimana dalam pengorganisasian diperlukan tahapan

sebagai berikut:

1). mengetahui dengan jelas tujuan yang hendak dicapai;

2). deskripsi pekerjaan yang harus dioperasikan dalam aktivitas tertentu;

3). klasifikasi aktivitas dalam kesatuan yang praktis;

4). memberikan rumusan yang realistis mengenai kewajiban yang hendak

diselesaikan, sarana dan prasarana fisik serta lingkungan yang diperlukan

untuk setiap aktivitas atau kesatuan aktivitas yang hendak dioperasikan;

5). penunjukan sumber daya manusia yang menguasai bidang keahliannya;

6). mendelegasikan otoritas apabila dianggap perlu kepada bawahan yang

ditunjuk.

Mengetahui dengan jelas tujuan yang hendak dicapai

MUIS telah menetapkan tujuan yang jelas berkaitan dengan

pengelolaan wakaf produktif. Sebagaimana dikemukakan oleh Walshalafah

(wawancara, 21 Februari 2012), tujuan utama pengelolaan wakaf produktif

adalah mengoptimalkan nilai dan pendapatan dari aset wakaf. Hal ini senada

dengan yang dikemukakan oleh Shamsiah (2008), dalam pengelolaan wakaf

MUIS memiliki tujuan memaksimalkan potensi benda wakaf untuk

kepentingan penerima wakaf. Demikian pula yang dikemukakan oleh Yacob

(2008), prinsip WAREES dalam pengembangan wakaf adalah keberlangsungan

130

ekonomi dan nilai dari hasil wakaf yang meningkat. Hal tersebut sangat sesuai

dengan filosofi dan pengertian wakaf yang disepakati, sebagaimana

dikemukakan oleh Abu Zahrah makna yang disepakati adalah “menahan harta

dan mengalirkan manfaatnya”, atau “menahan pokok harta dan

menyedekahkan manfaatnya” (1971:41).

Sebagaimana ditegaskan oleh Shamsiah (2008) bahwa dalam

pengelolaan wakaf, MUIS berkomitmen untuk memaksimalkan potensi benda

wakaf untuk kepentingan penerima wakaf. Demikian pula dikemukakan oleh

Yacob (2008), pengelolaan wakaf oleh MUIS dan WAREES dilakukan upaya

meningkatkan fleksibilitas, efektivitas dan efisiensi serta meningkatkan

profitabilitas.

Deskripsi pekerjaan yang harus dioperasikan dalam aktivitas tertentu dan

klasifikasi aktivitas dalam kesatuan yang praktis

Tahapan kedua dan ketiga yaitu deskripsi pekerjaan yang harus

dioperasikan dalam aktivitas tertentu dan klasifikasi aktivitas dalam kesatuan

yang praktis, telah mampu dirumuskan dan dilaksanakan oleh MUIS dan

WAREES secara baik. Tahapan tersebut yang disebutkan oleh Stoner, Freeman

dan Gilbert (1996: 7), empat langkah mendasar mengenai pengorganisasian.

Keempat pilar tersebut adalah pembagian kerja (division of work),

pengelompokan pekerjaan (departementalization), penentuan relasi antar

bagian dalam organisasi (hierarchy), serta penentuan mekanisme untuk

mengintegrasikan aktivitas antar bagian dalam organisasi atau koordinasi

(coordination).

131

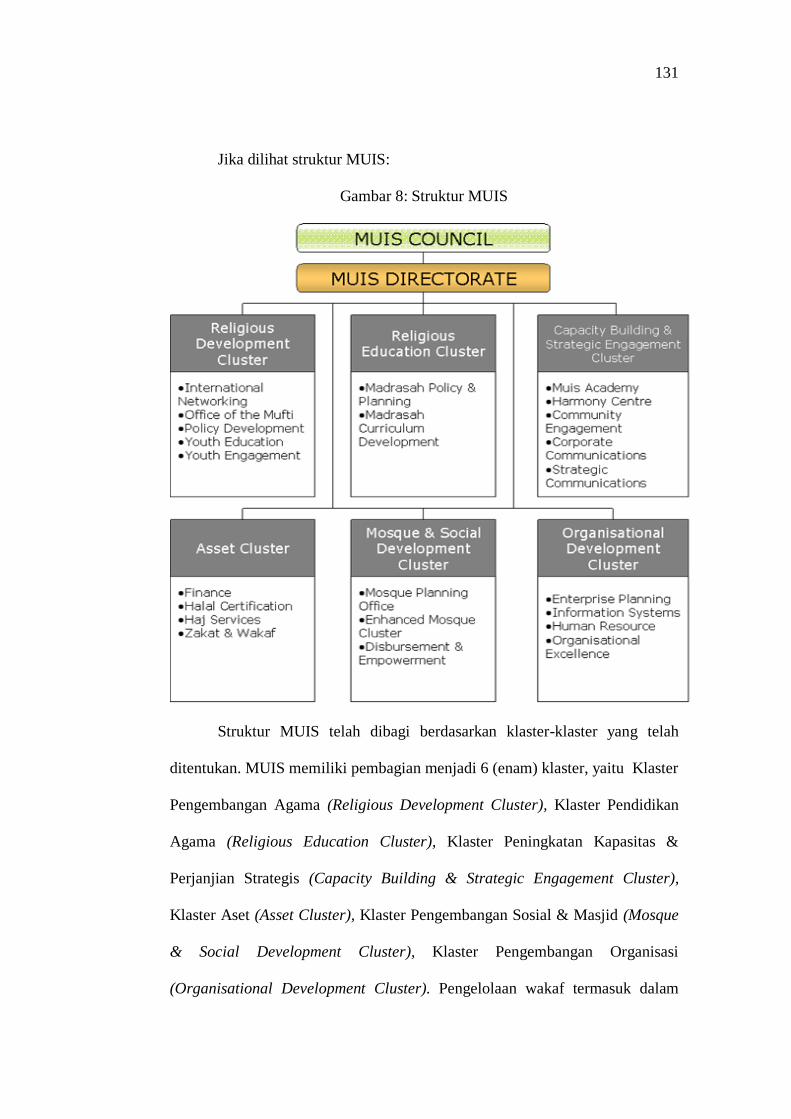

Jika dilihat struktur MUIS:

Gambar 8: Struktur MUIS

Struktur MUIS telah dibagi berdasarkan klaster-klaster yang telah

ditentukan. MUIS memiliki pembagian menjadi 6 (enam) klaster, yaitu Klaster

Pengembangan Agama (Religious Development Cluster), Klaster Pendidikan

Agama (Religious Education Cluster), Klaster Peningkatan Kapasitas &

Perjanjian Strategis (Capacity Building & Strategic Engagement Cluster),

Klaster Aset (Asset Cluster), Klaster Pengembangan Sosial & Masjid (Mosque

& Social Development Cluster), Klaster Pengembangan Organisasi

(Organisational Development Cluster). Pengelolaan wakaf termasuk dalam

132

klaster aset, yang terdiri dari Pembiayaan, sertifikasi halal, pelayanan haji serta

zakat dan wakaf. Unit zakat dan wakaf terdiri dari deputy director, asset

development, head, zakat & wakaf, senior executive wakaf.

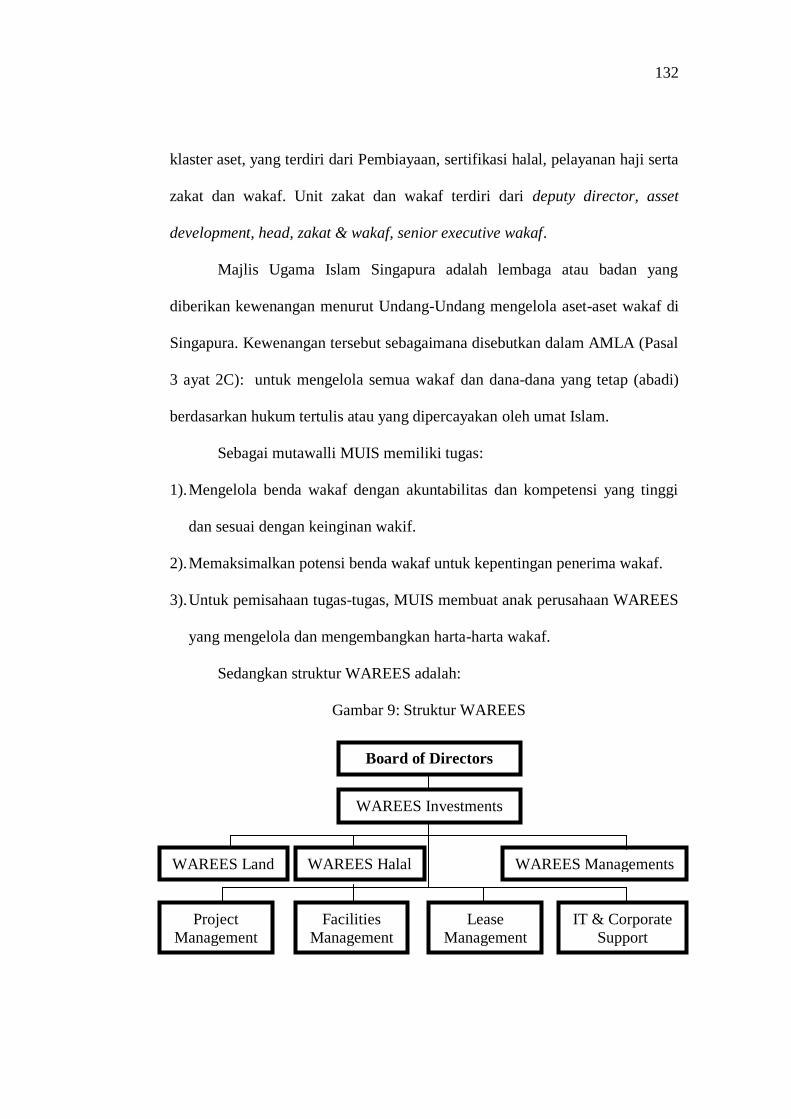

Majlis Ugama Islam Singapura adalah lembaga atau badan yang

diberikan kewenangan menurut Undang-Undang mengelola aset-aset wakaf di

Singapura. Kewenangan tersebut sebagaimana disebutkan dalam AMLA (Pasal

3 ayat 2C): untuk mengelola semua wakaf dan dana-dana yang tetap (abadi)

berdasarkan hukum tertulis atau yang dipercayakan oleh umat Islam.

Sebagai mutawalli MUIS memiliki tugas:

1). Mengelola benda wakaf dengan akuntabilitas dan kompetensi yang tinggi

dan sesuai dengan keinginan wakif.

2). Memaksimalkan potensi benda wakaf untuk kepentingan penerima wakaf.

3). Untuk pemisahaan tugas-tugas, MUIS membuat anak perusahaan WAREES

yang mengelola dan mengembangkan harta-harta wakaf.

Sedangkan struktur WAREES adalah:

Gambar 9: Struktur WAREES

Board of Directors

WAREES Investments

WAREES Land WAREES Halal WAREES Managements

Lease

Management

IT & Corporate

Support

Facilities

Management

Project

Management

133

Struktur WAREES terdiri dari 6 (enam) pembidangan/bagian, yaitu

WAREES Land, WAREES Halal, WAREES Management, Project

Management, Facilities Management, Lease Management, IT & Corporate

Support.

Berdasarkan struktur MUIS dan WAREES tersebut, telah dilakukan

pembidangan dan pembagian kerja sesuai dengan ketentuan dalam

pengorganisasian. Berkaitan dengan peran MUIS dan WAREES, maka telah

dipisahkan secara jelas antara keduanya sebagai berikut (Shamsiah: 2008):

Tabel 5. Pemisahan Peran MUIS dan WAREES

MUIS WAREES

Kewajiban-kewajiban agama

Fungsi Regulasi

Fungsi komersil (Investasi Harta

Wakaf)

Penjabaran peran tersebut sebagai berikut (Shamsiyah:2008):

Kewajiban-kewajiban agama (MUIS):

a. Perlindungan dan pelestarian aset;

b. Pelaksanaan keinginan wakif;

c. Pengumpulan keuntungan;

d. Pembayaran/penyaluran kepada penerima.

Fungsi regulasi (MUIS):

a. Pengamanan rekaman/dokumentasi;

b. Tanggung jawab akunting dan audit;

c. Pemilihan mutawwali;

d. Administrasi dan pengelolaan benda wakaf.

134

Fungsi komersil (WAREES):

a. Manajemen proyek;

b. Manajemen properti;

c. Manajemen sewa;

d. Investasi dan pengembangan.

Berkaitan dengan pemisahan peran tersebut, maka manfaatnya adalah

(Shamsiah: 2008):

a. Membuat MUIS mampu fokus kepada fungsi utama dan terpisah dari

aktivitas bisnis dan komersil.

b. Meningkatkan fleksibilitas, efektivitas dan efisiensi.

c. Menyediakan pengawas langsung terhadap resiko komersil.

d. Meningkatkan profitabilitas (kemampuan dalam meraih keuntungan).

Majelis Ugama Islam Singapura (MUIS) memiliki tanggung jawab:

a. Mengatur dan mengelola properti-properti wakaf;

b. Secara efisien mengelola dana-dana wakaf;

c. Memaksimalkan potensi properti-properti wakaf untuk kemanfaatan ahli

waris dan masyarakat muslim.

Sedangkan peran MUIS dalam pengembangan wakaf di Singapura

adalah:

a. Untuk melanjutkan pembangunan kembali semua properti wakaf dalam

portfolio-nya

b. Untuk menjamin pertumbuhan dan diversifikasi aset-aset wakaf

c. Untuk memaksimalkan potensi properti-properti wakaf

135

d. Untuk mengelola dana-dana wakaf secara efisien dan efektif

e. Untuk membangun pemahaman bahwa wakaf adalah formula yang menjadi

model untuk mengeluarkan sedekah.

f. Untuk menghubungkan hasil-hasilnya bagi pembangunan masyarakat.

WAREES memiliki ruang lingkup layanan:

a. Manajemen proyek.

1).Pengelola untuk semua proyek MUIS.

2).Bertanggung jawab untuk pembangunan desain, kontrak, proyek,

pembiayaan dan kontrol harga.

3).Menangani lebih dari 10 proyek pada satu waktu.

b. Manajemen dan perawatan properti

1).Mengelola agen semua properti.

2).Mengelola 69 masjid dan lebih dari 150 unit wakaf/harta baitul mal.

c. Manajemen sewa.

1).Penjualan dan penyewaan semua properti MUIS.

2).Permasalahan-permasalahan sewa.

3).Koleksi/daftar sewa.

d. Pengembangan dan investasi real estate.

1).Investasi atau pembelian gedung.

2).Pengembangan penjaga.

3). Permintaan dan penyusunan penawaran properti.

4). Membangun dan mendesain masjid.

136

Memberikan rumusan yang realistis mengenai kewajiban yang hendak

diselesaikan, sarana dan prasarana fisik serta lingkungan yang diperlukan untuk

setiap aktivitas atau kesatuan aktivitas yang hendak dioperasikan

Memberikan rumusan yang realistis mengenai kewajiban yang hendak

diselesaikan, sarana dan prasarana yang diperlukan untuk setiap aktivitas, telah

durumuskan oleh WAREES dalam setiap aktivitas atau kesatuan aktivitas yang

hendak diselesaikan. WAREES atas persetujuan MUIS telah mengembangkan

wakaf di Jalan Duku pada tahun 1991 dengan target penyelesaian tahun 1993.

Kewajiban dan target yang hendak diselesaikan tersebut diselesaikan sesuai

dengan target tahun 1993. Untuk mewujudkan pengembangan aset wakaf ini,

maka dibutuhkan dana untuk pembangunannya, maka WAREES atas

persetujuan MUIS menjual 2 bidang tanah dan bangunan wakaf dari 4 bidang

yang ada, untuk membangun di atas 2 bidang tanah yang tidak dijual.

Pembangunan wakaf Somerset Bencoolen yang berada di Beach Road

11 (wawancara dengan Harrif, 22 Februari 2012) tahun 2008, awalnya

merupakan sebuah masjid dan 4 buah kedai/toko yang sudah tidak layak pakai.

WAREES atas persetujuan MUIS akan membangun bangunan untuk masjid,

apartemen dan perkantoran. WAREES atas persetujuan MUIS melakukan

pembangunan ini dengan kombinasi pendanaan istibdal dan obligasi syariah

(sukuk).

Penunjukan sumber daya manusia yang menguasai bidang keahliannya

Berdasarkan pemisahan peran antara MUIS dan WAREES, maka

profesionalisme dalam pengelolaan wakaf di Singapura telah dilakukan secara

baik. MUIS yang diberikan kewenangan oleh Undang-Undang untuk

137

mengelola wakaf, tidak mau mempertaruhkan pengembangan atau investasi

wakaf dengan mengelola secara langsung. Akan tetapi, MUIS membuat anak

perusahaan yang secara khusus memiliki tugas dan tanggung jawab dalam

pengembangan dan investasi wakaf.

Ada beberapa ciri atau karakteristik profesi, yang juga berlaku dalam

pekerjaan mengelola wakaf, jika pekerjaan ini (kerja-kerja nazhir) ingin

dikategorikan sebagai profesi (Depag. RI., 2005:75-78). Pertama, adanya

keahlian dan keterampilan khusus untuk bisa menjalankan sebuah pekerjaan

dengan baik. Keahlian dan ketrampilan khusus ini umumnya dimiliki dengan

kadar, lingkup, dan tingkat yang melebihi keahlian dan ketrampilan yang

dimiliki oleh orang kebanyakan lainnya. Kaum profesional berarti harus lebih

ahli dan terampil dalam bidang profesinya daripada orang lain. Keahlian dan

ketrampilan ini biasanya dimilikinya berkat pendidikan, pelatihan, dan

pengalaman yang diperolehnya selama bertahun-tahun. Bahkan pendidikan

dan pelatihan ini (formal maupun informal) dijalaninya dengan tingkat yang

sangat ketat dan keras. Pengetahuan atau keahlian dan ketrampilan ini

memungkinkan orang yang profesional mengenali dengan cukup cepat dan

tepat persoalan yang dihadapi bidang pekerjaannya serta solusinya yang

tepat. Dengan kata lain pengetahuan dan ketrampilan ini memungkinkan

seorang profesional menjalankan tugasnya dengan tingkat keberhasilan dan

mutu yang paling baik. Karena itu, masyarakat pun lalu mempercayakan

persoalan yang dihadapinya pada orang yang dianggapnya profesional.

Kedua, adanya komitmen moral yang tinggi. Komitmen moral ini biasanya

138

dituangkan, khususnya untuk profesi yang luhur, dalam bentuk aturan khusus

yang menjadi pegangan bagi setiap orang yang mengemban profesi yang

bersangkutan. Ketiga, biasanya orang yang profesional adalah orang yang

hidup dari profesinya. Keempat, pengabdian kepada masyarakat. Adanya

komitmen moral yang tertuang dalam kode etik, lebih mendahulukan dan

mengutamakan kepentingan masyarakat daripada kepentingan pribadinya.

Hal tersebut senada dengan yang dikemukakan oleh Hasibuan

(2002:78), untuk menjadikan sebuah pekerjaan menjadi professional

memunculkan suatu pekerjaan yang penuh waktu atau full time, bukan

pekerjaan sambilan. Selanjutnya adalah menetapkan sekolah (seminar,

lokakarya, pelatihan) sebagai tempat menjalani proses pendidikan atau

pelatihan.

Personalia atau jajaran dalam MUIS dan WAREES sudah

menunjukkan identitas dan ciri-ciri profesionalisme mereka. Personalia atau

jajaran pengurus MUIS dan WAREES telah menjadikan pekerjaan secara

penuh waktu (full time), bukan dijadikan sebagai pekerjaan sampingan (side

job). Hal ini sebagaimana ditegaskan oleh Harrif Hambali yang menjabat

sebagai Head Finance dan Ahmad Aizat Rahmat yang menjabat Asset

Specialist Warees Investnents Ltd, bahwa mereka berdua bekerja di

WAREES secara penuh waktu. Mereka berdua menjadikan pekerjaan di

WAREES sebagai pekerjaan utama, fokus, dan tidak menjadikannya sebagai

pekerjaan sampingan. Kesesuaian latar belakang pendidikan dengan jabatan

juga memiliki kesesuaian. Sebagai contoh jabatan Deputy Director, Asset

139

Development yang dijabat oleh Dr. Shamsiah Abdul Karim, memiliki latar

belakang pendidikan yang sangat sesuai dengan jabatannya. Yang

bersangkutan memperoleh gelar Doktor di Universitas Durham (2010)

dengan kajian atau judul disertasinya “Contemporary Shari’ah Compliance

Structuring for The Development and Management of Waqf Assets in

Singapore”. Harrif Hambali sebagai head finance memiliki latar belakang

pendidikan Administrasi Bisnis dari Unversity of South Australia, sebagai

Assiciate Financial Planner. Sekitar 22 tahun memiliki pengalaman di bidang

akunting dan keuangan serta mengurus portofolio para pelanggan dari

berbagai macam dan tingkatan industri. Ia juga merupakan seorang auditor

dan konsultan bisnis sebelum bergabung dengan WAREES (http://www.

warees.com, 16 Februari 2015).

Demikian pula berdasarkan parameter yang disebutkan oleh Anoraga

(2001:69), suatu pekerjaan bisa disebut profesional bila memiliki ciri-ciri

sebagai berikut:

a. Profesionalisme menghendaki sifat mengejar kesempurnaan hasil

(perfect result), sehingga dituntut untuk selalu mencari peningkatan

mutu.

b. Profesionalisme memerlukan kesungguhan dan ketelitian kerja yang

hanya dapat diperoleh melalui pengalaman dan kebiasaan.

c. Profesionalisme menuntut adanya ketekunan dan ketabahan, yaitu

sifat tidak mudah puas atau putus asa sampai hasil maksimal

tercapai.

140

d. Profesionalisme memerlukan integritas tinggi yang tidak

tergoyahkan oleh “keadaan terpaksa” atau godaan iman seperti

harta dan kenikmatan hidup.

e. Profesionalisme memerlukan adanya kebulatan pikiran dan

perbuatan, sehingga terjaga efektifitas kerja yang tinggi.

Ciri-ciri yang disebutkan oleh Anoraga tersebut, secara keseluruhan

bisa dinyatakan melekat pada jajaran pengurus MUIS dan WAREES. Mereka

memiliki sifat mengejar kesempurnaan hasil (perfect result), sehingga dituntut

untuk selalu mencari peningkatan mutu, kesungguhan dan ketelitian kerja,

ketekunan dan ketabahan, integritas tinggi dan kebulatan pikiran dan

perbuatan, sehingga terjaga efektifitas kerja yang tinggi.

Pengelolaan wakaf secara profesional tersebut dinyatakan secara tegas

oleh Zalman Putra Ahmad Ali, kepala divisi pembangunan agama dan

penelitian MUIS. Zalman menyatakan bahwa pengelolaan zakat dan wakaf

diperuntukkan bagi pemerataan dan kesejahteraan umat Islam. Pemberdayaan

amanat agama ini tidak akan mencapai target maksimal jika tidak dikelola

secara profesional (http://komunitaswakaf.org, diakses 2 Maret 2012).

Mendelegasikan otoritas apabila dianggap perlu kepada bawahan yang

ditunjuk.

Majelis Ugama Islam Singapura (MUIS) memiliki tanggung jawab:

a. Mengatur dan mengelola properti-properti wakaf;

b. Secara efisien mengelola dana-dana wakaf;

141

c. Memaksimalkan potensi properti-properti wakaf untuk kemanfaatan ahli

waris dan masyarakat muslim.

Sedangkan peran MUIS dalam pengembangan wakaf di Singapura

adalah:

a. Untuk melanjutkan pembangunan kembali semua properti wakaf dalam

portofolio-nya

b. Untuk menjamin pertumbuhan dan diversifikasi aset-aset wakaf

c. Untuk memaksimalkan potensi properti-properti wakaf

d. Untuk mengelola dana-dana wakaf secara efisien dan efektif

e. Untuk membangun pemahaman bahwa wakaf adalah formula yang menjadi

model untuk mengeluarkan sedekah.

f. Untuk menghubungkan hasil-hasilnya bagi pembangunan masyarakat.

Berdasarkan dengan hal tersebut, maka pada hakikatnya MUIS yang

memiliki memiliki tanggung jawab untuk mengatur dan mengelola properti-

properti wakaf, secara efisien mengelola dana-dana wakaf, memaksimalkan

potensi properti-properti wakaf. Demikian juga peran MUIS dalam

pengembangan wakaf yang meliputi: melanjutkan pembangunan kembali

semua properti wakaf, menjamin pertumbuhan dan diversifikasi aset-aset

wakaf, memaksimalkan potensi properti-properti wakaf. MUIS tidak

melakukannya secara langsung, terutama berkaitan dengan pengembangan dan

memaksimalkan potensi properti-properti wakaf, namun dalam hal ini MUIS

mendelegasikan hal tersebut kepada WAREES. Dalam hal ini MUIS

mendelegasikan otoritasnya kepada WAREES. MUIS yang diberikan

142

kewenangan oleh Undang-Undang untuk mengelola wakaf, tidak mau

mempertaruhkan pengembangan atau investasi wakaf dengan mengelola secara

langsung. Akan tetapi MUIS membuat anak perusahaan yang secara khusus

memiliki tugas dan tanggung jawab dalam pengembangan dan investasi wakaf.

Menurut Ahmad Aizat (wawancara, 22 Februari 2012), WAREES

diberikan kewenangan oleh MUIS untuk mengelola dan mengembangkan aset-

aset wakaf yang berada dalam kelolaan MUIS. WAREES telah berusaha secara

maksimal melakukan amanah dan tugas yang diberikan oleh MUIS. WAREES

dalam mengelola dan mengembangkan aset-aset wakaf tetap melakukan

koordinasi dan persetujuan kepada MUIS, terutama berkaitan dengan upaya-

upaya pengembangan yang dilakukan.

Demikian pula dalam struktur MUIS terjadi pendelegasian kepada

bawahannya. MUIS memiliki fungsi dan tugas sebgaimana dikemukakan

dalam pasal 3 ayat (2) AMLA bagian II:

1). Untuk memberikan nasihat kepada Presiden Singapura dalam hal yang

berkaitan dengan agama Islam di Singapura;

2). Untuk mengelola hal yang berkaitan dengan agama Islam dan muslim di

Singapura termasuk segala hal yang berkaitan dengan haji atau sertifikasi

halal;

3). Untuk mengelola semua wakaf dan dana-dana yang diperuntukkan bagi

kepentingan umat Islam menurut hukum tertulis atau kepercayaan muslim;

143

4). Untuk mengelola dana zakat maal maupun zakat fitrah dan dana-dana

dermawan lainnya untuk memberikan dukungan dan pengembangan agama

Islam atau untuk kepentingan umat Islam sesuai dengan undang-undang ini;

5). Untuk mengelola semua masjid dan sekolah Islam di Singapura; dan

6). Untuk melaksanakan fungsi-fungsi lain seperti tugas yang diberikan pada

Majlis berdasarkan undang-undang ini atau hukum tertulis lainnya.

MUIS memiliki fungsi dan tugas yang sedemikian banyak dan luasnya,

maka tugas mengelola semua wakaf pada poin 3 tersebut didelegasikan kepada

klaster aset. Selanjutnya klaster aset memiliki lingkup tugas sertifikasi halal,

pelayanan haji serta zakat dan wakaf. Maka dalam hal ini klaster aset

mendelegasikan tugas tentang zakat dan wakaf kepada bagian zakat dan wakaf.

Hal ini dibenarkan oleh Walshalafah (wawancara, 21 Februari 2012), bahwa

MUIS memiliki fungsi dan tugas mengurus yang berkaitan dengan umat Islam

secara keseluruhan. Berkaitan dengan wakaf merupakan tugas klaster aset.

Selain wakaf, yang termasuk tugas klaster aset adalah sertifikasi halal dan

pelayanan haji. Maka untuk urusan wakaf didelegasikan oleh klaster aset

kepada bidang yang menangani wakaf.

B. Pengawasan

Schermerhorn sebagaimana dikemukakan oleh Tisnawati dan

Saefullah (2010: 317), mendefinisikan pengawasan sebagai proses dalam

menetapkan ukuran kinerja dan pengambilan tindakan yang dapat mendukung

pencapaian hasil yang diharapkan sesuai dengan kinerja yang telah ditetapkan

tersebut. Definisi tersebut sejalan dengan pengertian pengawasan menurut

144

Stoner, Freeman, dan Gilbert (1996: 248) pengawasan/pengendalian adalah

proses untuk memastikan bahwa aktivitas sebenarnya sesuai dengan aktivitas

yang direncanakan. Pengendalian membantu manajer memonitor keefektifan

aktivitas perencanaan, pengorganisasian, dan kepemimpinan mereka. Bagian

terpenting dari proses pengendalian adalah mengambil tindakan korektif

seperti yang diperlukan.

Sedangkan Robert J. Mokler sebagaimana dikemukakan oleh

Siswanto (2011: 139) mendefiniskan pegendalian (controlling) adalah suatu

usaha sistematik untuk menetapkan standar kinerja dengan sasaran

perencanaan, mendesain sistem umpan balik informasi, membandingkan

kinerja aktual dengan standar yang telah ditetapkan, menentukan apakah

terdapat penyimpangan dan mengukur siginifikansi penyimpangan tersebut,

dan mengambil tindakan perbaikan yang diperlukan untuk menjamin bahwa

semua sumber daya perusahaan yangs sedang digunakan sedapat mungkin

secara lebih efisien dan efektif guna mencapai sasaran perusahaan.

Berdasarkan definisi pengendalian dan pengawasan tersebut, maka

dalam pengelolaan wakaf di Singapura, sebagaimana diatur dalam AMLA,

MUIS telah diberikan kewenangan untuk melakukan pengendalian dan

pengawasan terhadap seluruh pengelolaan wakaf di Singapura. Hal ini

sebagaimana termuat dalam AMLA (Pasal 64 ayat 12):

(12) Majlis, dengan rekomendasi resmi Kementerian, membuat aturan-aturan

untuk menyediakan:

145

a. persiapan keterangan tahunan mengenai rekening, laporan dan

penerimaan oleh para mutawalli wakaf dan penyerahannya kepada

Majlis;

b. pembayaran atas biaya-biaya inspeksi, dan intisari dari, registrasi

wakaf; dan

c. secara umum memberikan efek sepenuhnya atau mengejawantahkan

tujuan-tujuan dari bagian ini.

Untuk mewujudkan pengendalian dan pengawasan terhadap aset-aset

wakaf dan pengelolaannya, dimulai dari kewajiban melakukan pendaftaran

terhadap aset-aset wakaf. Berdasarkan Administrasion of Muslim Law Act

(AMLA: Pasal 64 ayat 1) setiap wakaf, apakah yang dibuat sebelum atau

sesudah 1 Juli 1968 akan didaftarkan pada kantor Majelis. Sedangkan

pelaksanaan pendaftaran wakaf dilakukan oleh mutawwali wakaf (AMLA:

Pasal 64 ayat 2). Adapun tata cara dan ketentuan pendaftaran wakaf adalah

sebagai berikut (AMLA: Pasal 64 ayat 3-8):

(3) Aplikasi pendaftaran akan dilakukan dalam bentuk dan cara sebagaimana

Majelis syaratkan dan terdiri dari beberapa rincian sebagai berikut:

a. Pendeskripsian properti-properti wakaf dianggap cukup untuk

mengidentifikasi properti-properti;

b. total income tahunan dari properti-properti wakaf;

c. jumlah tarif dan pajak tahunan dibayarkan sesuai dengan properti-

properti wakaf;

146

d. Estimasi pengeluaran tahunan yang diadakan dalam realisasi income

dari properti-properti wakaf;

e. Jumlah tersebut diatur dari wakaf untuk:

1) Gaji mutawalli dan biaya hidup bagi para individu-individu;

2) Tujuan-tujuan yang murni keagamaan

3) tujuan-tujuan sosial; dan

4) tujuan-tujuan suci lainnya; dan

5) setiap rincian-rincian lain disyaratkan oleh Majelis.

(4) setiap aplikasi pendaftaran disertai dengan salinan dokumen wakaf, atau

jika tidak ada dokumen seperti itu dieksekusi atau salinan karena itu tidak

bisa diperoleh, harus berisi salinan lengkap, sejauh semua itu diketahui

oleh pendaftar, asal-usulnya, sifat dan objek wakafnya.

(5) majelis mensyaratkan pendaftar untuk menyediakan rincian-rincian lebih

lanjut atau informasi yang Majlis anggap diperlukan.

(6) mengenai tanda penerimaan pendaftaran, Majelis, sebelum pendaftaran

wakaf, melakukan investigasi apakah sesuai dengan kenyataan dan

keabsahan pelaksanaananya dan kebenaran setiap rincian dalam

pelaksanaan pendaftaran.

(7) Ketika aplikasi pendaftaran dilakukan oleh setiap orang selain orang yang

mengelola properti wakaf, Majelis, sebelum mendaftarkan wakaf, memberi

catatan mengenai aplikasi tersebut kepada orang yang mengelola properti

wakaf dan akan menginformasikan kepadanya jika yang bersangkutan

ingin mengetahuinya.

147

(8) dalam kasus wakaf yang dibuat sebelum 1 Agustus 1999, setiap aplikasi

pendaftaran dilakukan dalam jangka waktu 6 bulan dari tanggal tersebut;

dan dalam kasus wakaf-wakaf yang dibuat setelah tanggal itu, dalam

jangka waktu 6 bulan dari tanggal penetapan wakafnya.

Berdasarkan ketentuan tersebut maka dapat dinyatakan bahwa untuk

pendaftaran wakaf yang melakukannya adalah mutawwali (pengelola wakaf).

Untuk melakukan pendaftaran wakaf, maka mutawwali harus medeskripsikan

kondisi wakaf, total pendapatan tahunan dari hasil kelolaan wakaf, estimasi

pengeluaran tahunan, gaji mutawwali, serta dokumen-dokumen sebagai bukti

aset wakaf yang dikelola. Setelah mutawwali melakukan aplikasi pendaftaran

disertai dengan syarat-syarat dan dokumen yang harus dilampirkan, maka

kemudian Majlis melakukan investigasi (cross check) ke lapangan untuk

melihat kesesuaian antara dokumen yang disertakan dengan kondisi aset wakaf

secara faktual.

Majlis melakukan pencatatan dan dokumentasi wakaf, bahkan dalam

hal ini termasuk dalam bentuk elektronik komputer. Hal ini sebagaimana

termuat dalam AMLA (Pasal 64 ayat 9-10):

(9) Majlis akan menjaga catatan wakaf-wakaf dalam cara yang Majelis anggap

sesuai, termasuk dalam bentuk elektronik di komputer, di mana akan

dimasukkan rincian-rincian tersebut di mana Majlis akan tentukan dari

waktu ke waktu.

(10) Majelis sendiri membuat wakaf terdaftar atau menerima daftar wakaf

setiap waktu.

148

Demikian pula disebutkan dalam pasal lain (AMLA: Pasal 62 ayat 5):

(5) Semua instrumen yang menetapkan, menjadi bukti atau membawahi setiap

wakaf atau nazar „amm, bersama dengan setiap dokumen atau jaminan-

jaminan lain berkait ke sana, akan dioperasikan dan disimpan oleh Majlis.

Sedangkan bagi mutawwali yang gagal/tidak melakukan pendaftaran

wakaf, atau memberikan keterangan/informasi yang tidak benar, tidak

mengizinkan inspeksi atas properti-properti wakaf, maka dikategorikan sebagai

tindakan pidana dan dapat diberikan sanksi pidana berupa denda tidak melebihi

$5000 atau penjara tidak melebihi 12 bulan atau keduanya. Hal tersebut

sebagai tertuang dalam AMLA (Pasal 64 ayat 11):

(11) Setiap mutawalli wakaf yang gagal untuk:

a. aplikasi registrasi wakaf;

b. membuat keterangan atas rincian sebagaimana disyaratkan di bawah

bagian ini;

c. menyediakan informasi atau rincian-rincian sebagaimana disyaratkan

oleh Majlis;

d. mengizinkan inspeksi atas properti-properti wakaf, rekening, rekaman-

rekaman atau kontrak-kontrak dan dokumen-dokumen berkait dengan

wakaf;

e. mengantarkan kepemilikan setiap properti wakaf, jika diminta oleh

Majlis;

f. melaksanakan perintah-perintah Majlis; atau

149

g. melakukan setiap tindakan lain yang secara legal disyaratkan untuk

dilakukan atau berdasarkan bagian ini, akan dianggap bersalah atas

kejahatan dan akan mendapatkan denda tidak melebihi $5000 atau penjara

untuk waktu tidak melebihi 12 bulan atau keduanya dan, dalam kasus

pembelaan yang sedang berlangsung, untuk denda lebih lanjut yang tidak

melebihi $50 untuk setiap harinya atau sebagiannya yang dalam jangka

waktu itu tindak kejahatan berlangsung setelah vonis.

Berkaitan dengan adanya ancaman sanksi pidana tersebut, menurut

Zalman Putra Ahmad Ali, kepala divisi pembangunan agama dan penelitian

MUIS, tidak ada kesempatan penyelewangan dalam pengelolaan wakaf. Sebab

jika terbukti melakukan penyelewengan terhadap dana wakaf , maka

hukumannya sangat berat (http://komunitaswakaf.org, diakses 2 Maret 2012).

Hal tersebut sangat beralasan, mengingat penegakan hukum di Singapura

sangat bagus, sehingga tingkat penyelewangan dan korupsi sangat minim.

Berkaitan dengan pendaftaran aset-aset wakaf di Singapura, maka

menurut Walshalafah (Wawancara: 21 Februari 2012) semua wakaf telah

terdaftar di MUIS. Demikian pula yang dikemukakan oleh Shamsiah Abdul

Karim, semua wakaf telah tercatat di MUIS (Sudewo:32). Wakaf-wakaf di

Singapura diberikan sertifikat wakaf (bukti wakaf) dan dinamakan sesuai

dengan nama wakifnya. Seperti wakaf Masjid Kasim, karena yang

mewakafkan Kasim. Namun demikian tidak seluruhnya dinamakan sesuai

dengan nama wakifnya.

150

Menurut Shamsiah (2006), peranan MUIS dalam menjalankan fungsi

pengendalian dan pengawasan terhadap pengelolaan wakaf yang dilakukan

oleh WAREES maupun mutawalli lainnya adalah:

a. Daftar dan catatan wakaf tersimpan/terdokumentasi dengan baik.

b. Menjalankan fungsi audit (selain audit eksternal).

c. Kinerja mutawalli terkontrol.

d. Pengurusan dan pengelolaan wakaf dilakukan dengan baik.

Pengendalian dan pengawasan MUIS tersebut terhadap WAREES

dalam menjalankan fungsi komersilnya sebagai berikut (Shamsiah, 2006):

a. Pengelolaan projek.

b. Pengelalaan aset-aset wakaf.

c. Pengurusan pajak tanah-tanah wakaf.

d. Peleburan dan pembangunan aset-aset wakaf.

e. Pembukuan.

Pengelolaan wakaf baik yang dilakukan oleh WAREES maupun

mutawalli lainnya, menurut Walshalafah (wawancara, 21 Februari 2012)

harus memberikan laporan tahunan. Laporan keuangan pengelolaan wakaf

yang dilakukan oleh mutawalli, selain diaudit oleh MUIS, juga diaudit oleh

auditor independen. Berdasarkan laporan-laporan mutawalli, kemudian MUIS

membuat laporan secara keseluruhan pengelolaan wakaf. Demikian pula

laporan tahunan yang dibuat MUIS akan diaudit oleh auditor independen.

Setelah melalui proses audit dan disampaikan kepada pemerintah Singapura

melalui Kementerian Pembangunan Masyarakat dan Olahraga, laporan

151

dipublikasikan melalui situs resmi MUIS. Menurut Shamsiah (2008), Prinsip

pengembangan wakaf yang dianut MUIS adalah melakukan proses

penghitungan yang ketat, menjunjung tinggi transparansi dan akuntabilitas.

Berdasarkan ketentuan dan data tersebut, maka pengendalian dan

pengawasan pengelolaan wakaf di Singapura telah dilakukan. Pengelolaan

wakaf yang memenuhi akuntabilitas dan transparansi, menjadikan umat Islam

di Singapura memberikan kepercayaan penuh kepada MUIS bersama

WAREES dalam pengelolaan wakaf. Pengakuan terhadap akuntabilitas dan

kepercayaan terhadap pengelolaan wakaf oleh MUIS, sebagaimana

dinyatakan oleh Salma (wawancara, 23 Februari 2012), MUIS telah mampu

mengelola wakaf secara baik dan dapat dipertanggungjawabkan. Lebih lanjut

ia menegaskan, bahwa MUIS setiap tahunnya akan memberikan laporan

kepada pemerintah dan mempublikasikannya, sehingga bisa dikonsumsi

publik. Namun di sisi lain, baik MUIS dan WAREES kurang transparan

dalam kegiatan penelitian. Hal ini sebagaimana yang dialami oleh peneliti,

kurang mendapat respon yang baik serta tidak diberikan akses yang seluas-

luasnya berkaitan dengan data penelitian yang dibutuhkan.

Berdasarkan paparan tersebut, maka dapat dinyatakan bahwa

keberhasilan pengelolaan wakaf di Singapura disebabkan fungsi manajemen

pengorganisasian dan pengawasan telah diimplementasikan dengan baik.

Implementasi fungsi manajemen pengorganisasian dan pengawasan tersebut

telah mampu mewujudkan produktivitas dan peningkatan aset wakaf di

Singapura.