BAB I PENDAHULUAN 1.1 Latar...

21

1 BAB I PENDAHULUAN 1.1 Latar Belakang Bank melaksanakan beberapa fungsi, diantaranya menyediakan dana (financing) dan monitoring bagi perusahaan. Jika melaksanakan fungsinya dengan baik, bank akan memberikan manfaat bagi perusahaan. Bank tidak hanya sekadar membantu perusahaan yang mengalami kendala keuangan, namun juga berperan membantu perusahaan yang memiliki kelebihan investasi. Bank diharapkan dapat membantu meningkatkan kinerja perusahaan melalui investasi yang menguntungkan. Akan tetapi, hasil penelitian menunjukkan bahwa tidak semua manfaat bank diperoleh perusahaan. Chen et. al. (2016) menemukan bahwa di Cina, bank justru tidak membantu memenuhi kebutuhan keuangan pada semua perusahaan. Bank justru merugikan perusahaan swasta (private company), terutama bagi perusahaan tanpa subsidi pemerintah, perusahaan dengan nilai produksi rendah, perusahaan berukuran kecil (small size company), atau perusahaan dengan intensitas modal rendah karena bank terbukti tidak meningkatkan return on sales (ROS) dan pertumbuhan aset perusahaan, tetapi koefisien pembayaran bunganya (interest payment) positif sangat signifikan. Artinya, hutang bank tidak memberikan manfaat dalam memenuhi kebutuhan keuangan perusahaan, namun meningkatkan biaya yang diakibatkan oleh tingginya pembayaran bunga. Di sisi lain, bagi perusahaan pemerintah (state owned company), bank membantu menyediakan dana dengan bunga lebih rendah dan meningkatkan kinerja perusahaan karena ada

-

Upload

nguyenthuan -

Category

Documents

-

view

219 -

download

0

Transcript of BAB I PENDAHULUAN 1.1 Latar...

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank melaksanakan beberapa fungsi, diantaranya menyediakan dana

(financing) dan monitoring bagi perusahaan. Jika melaksanakan fungsinya dengan

baik, bank akan memberikan manfaat bagi perusahaan. Bank tidak hanya sekadar

membantu perusahaan yang mengalami kendala keuangan, namun juga berperan

membantu perusahaan yang memiliki kelebihan investasi. Bank diharapkan dapat

membantu meningkatkan kinerja perusahaan melalui investasi yang

menguntungkan. Akan tetapi, hasil penelitian menunjukkan bahwa tidak semua

manfaat bank diperoleh perusahaan.

Chen et. al. (2016) menemukan bahwa di Cina, bank justru tidak

membantu memenuhi kebutuhan keuangan pada semua perusahaan. Bank justru

merugikan perusahaan swasta (private company), terutama bagi perusahaan tanpa

subsidi pemerintah, perusahaan dengan nilai produksi rendah, perusahaan

berukuran kecil (small size company), atau perusahaan dengan intensitas modal

rendah karena bank terbukti tidak meningkatkan return on sales (ROS) dan

pertumbuhan aset perusahaan, tetapi koefisien pembayaran bunganya (interest

payment) positif sangat signifikan. Artinya, hutang bank tidak memberikan

manfaat dalam memenuhi kebutuhan keuangan perusahaan, namun meningkatkan

biaya yang diakibatkan oleh tingginya pembayaran bunga. Di sisi lain, bagi

perusahaan pemerintah (state owned company), bank membantu menyediakan

dana dengan bunga lebih rendah dan meningkatkan kinerja perusahaan karena ada

2

faktor politis yang melatarbelakanginya. Hal ini merupakan salah satu akibat dari

adanya informasi asimetris yang disebabkan oleh bank tidak memiliki informasi

sebaik perusahaan sehingga bank bersifat indifferent terhadap perusahaan (Tsapin

dan Tsapin, 2014). Bank tidak mengetahui perusahaan mana yang berprospek baik

sehingga memberikan bunga yang tinggi untuk semua perusahaan.

Kendala keuangan merupakan kondisi perusahaan yang tidak memiliki

pendanaan internal yang cukup sehingga membutuhkan pendanaan eksternal.

Fazzari et. al. (1988), yang telah mengukur kendala keuangan dengan sensitivitas

investasi terhadap cash flow, menyatakan bahwa ketika biaya eksternal lebih

mahal daripada biaya internal, perubahan cash flow merupakan penentu belanja

modal marginal bagi perusahaan yang terkendala keuangan sehingga sensitivitas

investasi terhadap cash flow akan meningkat. Kaplan dan Zingales (1997)

memiliki pandangan yang berbeda, mereka menyatakan bahwa kendala keuangan

merupakan kondisi perusahaan ketika menghadapi hambatan biaya pendanaan

internal dan/atau eksternal. Perusahaan yang tidak terkendala keuangan akan

kurang sensitif jika dibandingkan dengan perusahaan yang terkendala keuangan.

Pada negara berkembang, yang sistem keuangannya lebih banyak

tergantung pada bank (bank-based system) dan kontrol ketat dari pemerintah,

bank berperan sebagai sumber pendanaan eksternal ketika perusahaan tidak

mampu mendanai investasinya dari sumber pendanaan internal (Love, 2013; Allen

et. al., 2005). Pilihan bagi perusahaan yang mempunyai kendala keuangan untuk

memenuhi kebutuhan dana dari sumber eksternal, yaitu bank dapat mengurangi

kemungkinan terjadinya underinvestment (Myer dan Majluf, 1984;

3

Mukhopadhyay, 2005; Franzoni, 2007; Denis dan Sibilkov, 2007; Marhfor et. al.,

2013; Rahman, 2013). Bagi perusahaan yang kelebihan dana, bank diharapkan

dapat berperan dalam memonitor kegiatan perusahaan sehingga tidak terjadi

overinvestment (Franzoni, 2007; Aivazian et. al., 2003; Setiawan, 2012; Nam,

2014). Keterkaitan aktivitas perusahaan dengan bank dalam memanfaatkan jasa

perbankan dikenal dengan istilah bank-firm relationships (Agarwal dan Elston,

2001; Giannetti, 2003; Dass dan Massa, 2011), sedangkan peneliti lain

menggunakan istilah bank relationships.

Bank-firm relationships adalah penyediaan jasa keuangan oleh bank yang

melakukan investasi dalam memperoleh informasi spesifik perusahaan dan

mengevaluasi keuntungan dari investasi yang dilakukan melalui berbagai interaksi

dengan perusahaan yang sama sepanjang waktu dan/atau antarproduk (Boot,

2000; Nam, 2004). Bank-firm relationships dapat mengurangi kendala keuangan

dengan cara memacu lebih banyak investasi bagi perusahaan underinvestment.

Bank juga dapat mencegah perusahaan yang akan melakukan overinvestment

dengan cara monitoring. Akan tetapi, hal ini tergantung pada kualitas bank

(Setiawan, 2012) dan kesehatan bank (Tsapin dan Tsapin, 2014).

Suatu perusahaan mempunyai kendala keuangan apabila tidak memiliki

kecukupan dana untuk memilih investasi, dan memiliki keterbatasan untuk

memilih sumber keuangan eksternal, baik hutang maupun ekuitas. Kendala

keuangan dari suatu perusahaan ditandai dengan kekurangan cash flow, yang pada

umumnya terjadi pada perusahaan kecil dan/atau yang sedang tumbuh (Gochoco-

Bautista et. al., 2014), memiliki sedikit aset dan dividen rendah (Fazzari et. al.,

4

1988; Yung et. al., 2015; Pérez-Orive, 2016), serta melakukan investasi jangka

pendek pada aset yang mudah dijual dan tangible asset (Pérez-Orive, 2016).

Kendala keuangan juga terjadi pada perusahaan yang memiliki modal

likuid lebih banyak daripada modal ilikuid. Modal likuid adalah modal yang

mudah dijual kembali atau dapat menghasilkan output dalam jangka pendek,

sedangkan modal ilikuid adalah modal yang menghasilkan output dalam jangka

panjang dan tidak dapat dijual kembali dalam jangka pendek (Pérez-Orive, 2016).

Aivazian et. al. (2003) menyatakan bahwa perusahaan yang menunjukkan biaya

transaksi dan informasi tinggi di pasar keuangan disebut terkendala keuangan,

sedangkan perusahaan yang tidak menunjukkan biaya transaksi dan informasi

tinggi disebut tidak terkendala keuangan.

Kendala kas secara asimetris memengaruhi perusahaan besar dan kecil

pada tahapan siklus bisnis yang berbeda (Hovakimian dan Titman, 2006).

Perusahaan pada tahap siklus sedang tumbuh (growth) lebih banyak mempunyai

kendala keuangan, yang ditandai dengan cash flow dan cash stock rendah,

leverage tinggi, sangat bergantung pada pendanaan ekuitas, lambat berkembang,

dividen rendah, margin laba rendah, sedikit sumber keuangan untuk menutup

hutang, dan umumnya terjadi pada perusahaan kecil dan relatif muda (Kaplan dan

Zingales, 1997; Cleary, 1999; Whited dan Wu, 2006). Franzoni (2007) mengukur

kendala keuangan pada tahapan siklus bisnis berdasarkan index, meliputi KZ

index (Kaplan dan Zingales, 1997), Cleary index (Cleary, 1999), dan Whited &

Wu index (Whited dan Wu, 2006), serta membandingkan dengan overinvestment

yang terjadi pada perusahaan lebih besar, lebih tua, memiliki jangkauan lebih baik

5

dalam peringkat kredit, dan menghasilkan arus kas lebih banyak.

Berger dan Udel (1998) menyatakan bahwa perusahaan dalam tahapan

siklus sedang tumbuh (growth) secara signifikan tergantung pada akses keuangan

eksternal. Perusahaan kecil cenderung kekurangan informasi, dekat dengan

masalah insentif, dan terkendala kemampuannya untuk memilih sumber keuangan

eksternal. Kesempatan untuk melakukan investasi pada proyek ber-NPV positif

akan terkendala apabila penyedia dana, yaitu bank tidak dapat memverifikasi

akses ke proyek yang berkualitas sehingga terjadi adverse selection dan dana

tidak didiversifikasikan ke proyek alternatif yang dapat mengakibatkan moral

hazard.

Perusahaan yang sedang tumbuh cenderung memiliki informasi asimetris,

memiliki lebih banyak kesempatan untuk tumbuh, berukuran kecil, dan harus

memiliki struktur modal yang spesifik untuk dapat melakukan ekspansi ke siklus

berikutnya. Oleh karena itu, dukungan bank sangat penting pada siklus growth,

sedangkan pada siklus dewasa (mature), tingkat hutang sudah mulai menurun dan

peran bank sebagai monitoring menjadi kurang penting sehingga fungsi bank-firm

relationships semakin berkurang (La Rocca et. al., 2011). Perusahaan mature

yang sudah mapan lebih memilih pendanaan eksternal dari capital market untuk

mendapatkan keuntungan yang lebih besar di samping karena kondisi keuangan

yang sudah baik (Bond dan Meghir, 1994).

Keputusan investasi perusahaan tergantung pada kondisi keuangan, seperti

ketersediaan pendanaan internal, kemudahan akses kredit atau kemampuan untuk

menerbitkan ekuitas. Sumber pendanaan internal dan eksternal tidak selalu dapat

6

dikatakan sebagai substitusi sempurna. Ketersediaan sumber dana internal berupa

cash flow memengaruhi belanja investasi karena terdapat biaya kesempatan

(opportunity cost) yang dialokasikan untuk mendapatkan pembiayaan internal

daripada eksternal sehingga kebijakan investasi dan keuangan saling

memengaruhi (Fazzari et. al., 1988).

Pada kondisi ekonomi dengan biaya transaksi dan informasi yang

signifikan, akan sulit untuk membedakan secara empiris apakah investasi tersebut

disebabkan oleh perubahan kendala pasar modal atau disebabkan oleh perubahan

kesempatan pertumbuhan mendatang (Aivazian et. al., 2003). Meningkatnya cash

flow perusahaan saat ini (t0) atau internal net worth dapat mengurangi masalah

moral hazard dan adverse selection di pasar modal sehingga dapat meningkatkan

pasokan pendanaan perusahaan yang menghasilkan investasi.

Di sisi lain, meningkatnya kekayaan bersih mungkin hanya akan

memperbaiki peluang investasi (investment opportunity). Hubungan positif antara

kekayaan bersih (net worth atau cash flow) dan investasi ditunjukkan oleh

meningkatnya laba yang diharapkan, konsisten dengan model investasi neoklasik,

serta model Modigliani dan Miller (1958). Kemudahan akses kredit dapat

meningkatkan profit pada masa mendatang karena biaya modal menjadi lebih

murah. Namun demikian, Aivazian et. al. (2003) membuktikan bahwa

kemampuan untuk mengakses modal yang lebih murah dapat mengakibatkan

overinvestment, yaitu perusahaan akan melakukan investasi secara berlebihan

pada peralatan karena kekhawatiran kehilangan kesempatan pada masa

mendatang.

7

Bond dan Meghir (1994) meneliti pengaruh pendanaan internal terhadap

investasi, dinyatakan bahwa terdapat kendala bagi perusahaan untuk meraih

pendanaan eksternal yang akan digunakan untuk belanja investasi. Hasil

penelitiannya menemukan bahwa ketersediaan pendanaan internal (retained

earning) memengaruhi investasi. Implikasinya adalah ketika profit menunjukkan

siklus perusahaan belanja investasi tergantung pada siklus bisnis perusahaan,

sehingga belanja investasi sensitif terhadap fluktuasi aktivitas ekonomi.

Penelitian tentang kendala keuangan dan investasi telah banyak dilakukan

di Indonesia, namun belum dikaitkan dengan bank-firm relationships dan siklus

perusahaan. Beberapa penelitian tersebut lebih banyak meneliti secara parsial,

yaitu pengaruh kendala keuangan terhadap keputusan investasi (Hermeindito,

2004; Hidayat, 2010; Ameer, 2014), pengaruh investasi terhadap kinerja (Degrsye

dan Ongena, 2001; Heshmati dan Lööf, 2008; Arslan et. al., 2012), dan pengaruh

bank monitoring terhadap keputusan investasi (Setiawan, 2012) yang dikaitkan

dengan teori keagenan dan informasi asimetris.

Ameer (2014) meneliti pengaruh kendala keuangan terhadap investasi di

enam negara Asia, termasuk Indonesia. Penelitiannya menunjukkan adanya

perbedaan antara biaya eksternal dan biaya internal yang sangat tinggi pada pasar

modal tidak sempurna karena informasi asimetris, dan tingginya biaya keagenan

antara ekuitas dan hutang. Konsekuensinya adalah keputusan investasi perusahaan

sensitif terhadap ketersediaan pendanaan internal karena terdapat manfaat biaya

atas pendanaan eksternal (Harris et. al., 1994; Hubbard, 1998; Cleary, 1999).

Tingginya sensitivitas investasi terhadap cash flow menandakan adanya kendala

8

keuangan. Pada sampel perusahaan di Indonesia dengan rasio Q1 rendah terdapat

hubungan signifikan positif antara rasio investasi dan kesempatan untuk tumbuh;

hal ini mendukung hipotesis overinvestment. Sebaliknya, terdapat hubungan

positif antara rasio investasi dan cash flow pada rasio Q tinggi mendukung

sensitifitas cash flow lebih tinggi bagi perusahaan yang pertumbuhannya tinggi;

hal ini mendukung hipotesis underinvestment.

Perusahaan kecil akan mempunyai persentase pendanaan eksternal yang

lebih tinggi daripada perusahaan besar, karena perusahaan kecil berada pada awal

tahapan life cycle. Dengan demikian, perusahaan kecil lebih banyak

membutuhkan pendanaan eksternal untuk membiayai pertumbuhan investasinya.

Namun demikian, terlihat bahwa debt to equity ratio-nya lebih tinggi pada

perusahaan besar dibandingkan dengan perusahaan kecil. Hasil penelitian di

Indonesia menunjukkan bahwa perusahaan besar memiliki kredit lebih baik, dan

kemudian dapat membayar bunga hutang lebih rendah sehingga semakin besar

perusahaan, semakin banyak menggunakan hutang (Agung, 2010). Hasil

penelitian ini tidak konsisten dengan hasil penelitian Berger dan Udel (1998) yang

menyatakan bahwa perusahaan besar cenderung membiayai investasinya melalui

pasar modal sehingga lebih sedikit menggunakan hutang bank.

Kuat lemahnya bank-firm relationships dapat diukur dari jumlah hubungan

dengan satu bank utama atau multiple bank (Yosano dan Lantara, 2010; Mouldi

et. al., 2011), durasi pinjaman perusahaan pada bank (Petersen dan Rajan, 1994;

Boot, 2000; Ongena dan Smith, 2000), bank size (Ongena dan Smith, 2000),

1 Q diukur dengan Tobins Q, yaitu rasio nilai pasar saham dan nilai pasar hutang dikurangi nilai

pasar asset keuangan terhadap nilai pasar persediaan dan nilai pasar modal (capital stock)

(Agung, 2000)

9

jumlah pinjaman pada bank (Cao et. al., 2010); threshold bank (Degryse dan

Ongena, 2001; Shen dan Wang, 2005; Ghosh, 2006), dan bank switching

(Degryse dan Ongena, 2001).

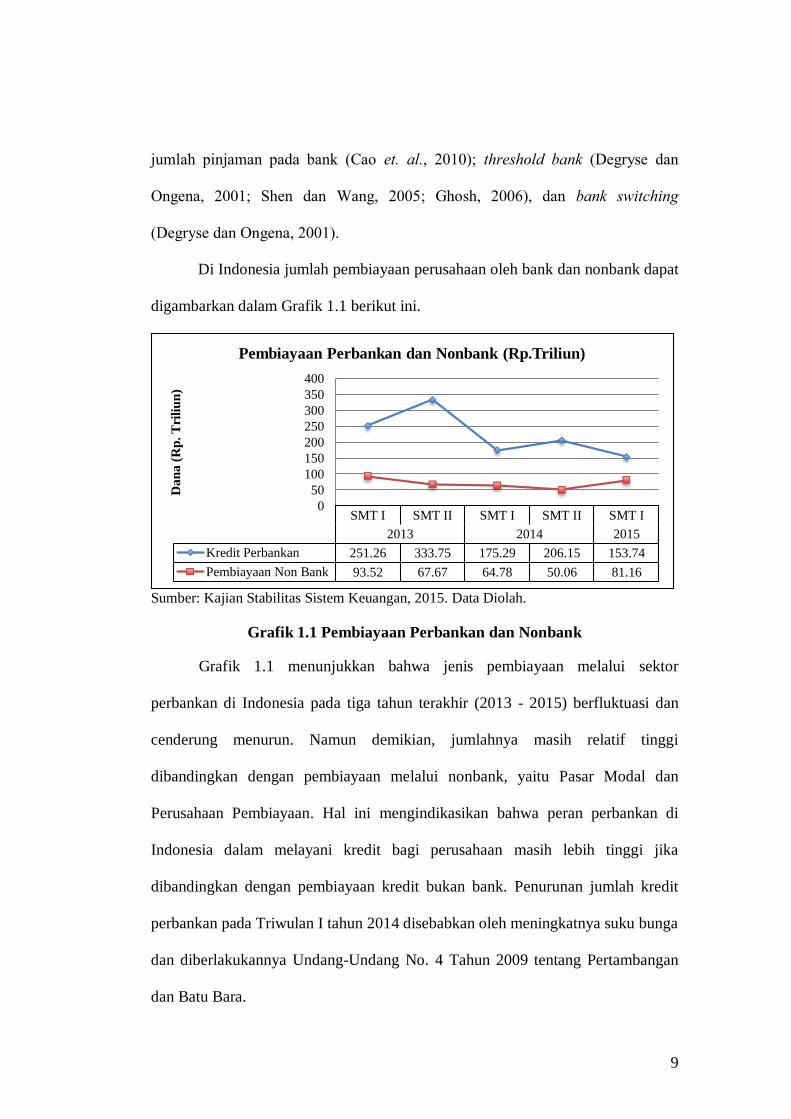

Di Indonesia jumlah pembiayaan perusahaan oleh bank dan nonbank dapat

digambarkan dalam Grafik 1.1 berikut ini.

Sumber: Kajian Stabilitas Sistem Keuangan, 2015. Data Diolah.

Grafik 1.1 Pembiayaan Perbankan dan Nonbank

Grafik 1.1 menunjukkan bahwa jenis pembiayaan melalui sektor

perbankan di Indonesia pada tiga tahun terakhir (2013 - 2015) berfluktuasi dan

cenderung menurun. Namun demikian, jumlahnya masih relatif tinggi

dibandingkan dengan pembiayaan melalui nonbank, yaitu Pasar Modal dan

Perusahaan Pembiayaan. Hal ini mengindikasikan bahwa peran perbankan di

Indonesia dalam melayani kredit bagi perusahaan masih lebih tinggi jika

dibandingkan dengan pembiayaan kredit bukan bank. Penurunan jumlah kredit

perbankan pada Triwulan I tahun 2014 disebabkan oleh meningkatnya suku bunga

dan diberlakukannya Undang-Undang No. 4 Tahun 2009 tentang Pertambangan

dan Batu Bara.

SMT I SMT II SMT I SMT II SMT I

2013 2014 2015

Kredit Perbankan 251.26 333.75 175.29 206.15 153.74

Pembiayaan Non Bank 93.52 67.67 64.78 50.06 81.16

0

50

100

150

200

250

300

350

400

Dan

a (

Rp

. T

rili

un

)

Pembiayaan Perbankan dan Nonbank (Rp.Triliun)

10

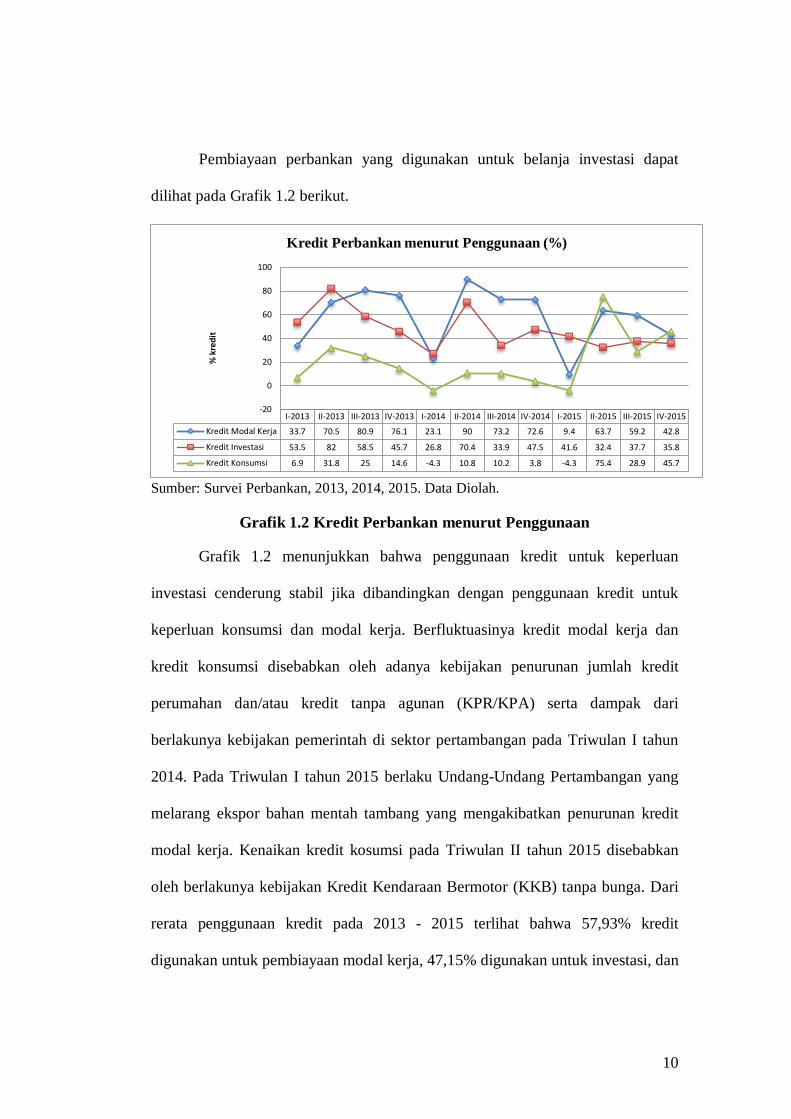

Pembiayaan perbankan yang digunakan untuk belanja investasi dapat

dilihat pada Grafik 1.2 berikut.

Sumber: Survei Perbankan, 2013, 2014, 2015. Data Diolah.

Grafik 1.2 Kredit Perbankan menurut Penggunaan

Grafik 1.2 menunjukkan bahwa penggunaan kredit untuk keperluan

investasi cenderung stabil jika dibandingkan dengan penggunaan kredit untuk

keperluan konsumsi dan modal kerja. Berfluktuasinya kredit modal kerja dan

kredit konsumsi disebabkan oleh adanya kebijakan penurunan jumlah kredit

perumahan dan/atau kredit tanpa agunan (KPR/KPA) serta dampak dari

berlakunya kebijakan pemerintah di sektor pertambangan pada Triwulan I tahun

2014. Pada Triwulan I tahun 2015 berlaku Undang-Undang Pertambangan yang

melarang ekspor bahan mentah tambang yang mengakibatkan penurunan kredit

modal kerja. Kenaikan kredit kosumsi pada Triwulan II tahun 2015 disebabkan

oleh berlakunya kebijakan Kredit Kendaraan Bermotor (KKB) tanpa bunga. Dari

rerata penggunaan kredit pada 2013 - 2015 terlihat bahwa 57,93% kredit

digunakan untuk pembiayaan modal kerja, 47,15% digunakan untuk investasi, dan

I-2013 II-2013 III-2013 IV-2013 I-2014 II-2014 III-2014 IV-2014 I-2015 II-2015 III-2015 IV-2015

Kredit Modal Kerja 33.7 70.5 80.9 76.1 23.1 90 73.2 72.6 9.4 63.7 59.2 42.8

Kredit Investasi 53.5 82 58.5 45.7 26.8 70.4 33.9 47.5 41.6 32.4 37.7 35.8

Kredit Konsumsi 6.9 31.8 25 14.6 -4.3 10.8 10.2 3.8 -4.3 75.4 28.9 45.7

-20

0

20

40

60

80

100

% k

red

it

Kredit Perbankan menurut Penggunaan (%)

11

20,38% untuk konsumsi. Artinya pemanfaatan kredit perbankan untuk

pembiayaan modal kerja dan kepentingan investasi cukup tinggi.

Pengujian pengaruh kendala keuangan terhadap investasi dimulai oleh

Fazzari et. al. (1988), Vogt (1994), Bond dan Meghir (1994), Schiantarelli (1995),

Kaplan dan Zingales (1997), Cleary (1999), Almeida et. al. (2004), Guariglia

(2008) yang menunjukkan bahwa investasi pada perusahaan kecil dan masih muda

mungkin terkendala oleh keuangan eksternal secara signifikan. Hal ini menjadi

perhatian pengambil kebijakan perusahaan. Penelitian Hermeindito (2004) dan

Hidayat (2010) di Indonesia menemukan bahwa likuiditas berpengaruh positif

terhadap keputusan investasi pada perusahaan yang terkendala keuangan lebih

sensitif daripada perusahaan yang tidak terkendala keuangan. Hasil penelitian

tersebut mendukung penelitian Fazzari et. al. (1988).

Penelitian ini bermaksud untuk (1) menguji pengaruh bank-firm

relationships terhadap kinerja perusahaan, (2) menguji pengaruh pendanaan

internal terhadap investasi, (3) menguji peran bank-firm relationships pada

pengaruh pendanaan internal terhadap investasi, (4) menguji peran bank-firm

relationships dalam mengurangi underinvestment dan overinvestment pada

perusahaan berdasar kondisi kendala keuangan, serta (5) menguji peran bank-firm

relationships dalam mengurangi underinvestment dan overinvestment berdasar

tahapan siklus bisnis perusahaan.

Teori yang mendasari penelitian ini meliputi teori bank-firm relationships,

teori informasi asimetris, dan teori keagenan. Teori bank-firm relationships

menyatakan bahwa bank-firm relationships dapat mereduksi masalah informasi

12

asimetris yaitu adverse selection dan moral hazard (Boot dan Thakor, 1994).

Teori keagenan mengatakan bahwa bank-firm relationships dapat mengurangi

agency conflict, yaitu agency cost of free cash flow (Boot, 2000; Rajan, 1992).

Bank sebagai sumber pendanaan eksternal dapat mengurangi masalah adverse

selection pada perusahaan undervalued yang mengumumkan sumber

keuangannya pada bank (Krishnaswami et. al., 1999). Pengumuman atas

pendanaan bank akan menjadi informasi yang menyenangkan (favourable

information) bagi pasar sehingga memberikan reaksi positif pada harga saham

(James dan Smith, 2000). Permasalahan moral hazard dapat memengaruhi

substitusi aset dan underinvesment dalam struktur penempatan kredit perusahaan.

Permasalahan substitusi aset berkait dengan kerugian insentif atas terbatasnya

hutang.

Perusahaan yang memiliki jumlah kas berlebih tidak mempunyai kendala

keuangan sehingga manajer berpotensi melakukan moral hazard untuk

membelanjakan kas secara berlebih dan berpotensi terjadi agency of free cash

flow. Hal ini dapat menimbulkan terjadinya overinvestment. Bank-firm

relationships berperan memonitor kegiatan perusahaan untuk mengontrol aliran

arus kas sehingga mengurangi terjadinya overinvestment.

Perusahaan dengan kendala keuangan rendah dan memiliki kesempatan

investasi tinggi lebih berpeluang untuk melakukan investasi pada proyek-proyek

yang menghasilkan Net Present Value (NPV) positif. Keberhasilan perusahaan

dalam menginvestasikan dananya pada proyek-proyek dengan NPV positif dapat

mendorong perusahaan meningkatkan kinerja. Hasil studi terdahulu menunjukkan

13

bahwa investasi perusahaan memengaruhi secara positif kinerja perusahaan

(Degryse dan Ongena, 2001; Heshmati dan Lööf, 2008; Hsu et. al., 2009; Cao et.

al., 2010; Arslan et. al., 2012).

1.2 Permasalahan Penelitian

Perusahaan yang mempunyai kendala keuangan akan kesulitan melakukan

investasi sehingga memengaruhi kinerjanya. Bank-firm relationships dapat

mengurangi kendala keuangan sehingga perusahaan dapat melakukan investasi

dengan baik (pada proyek ber-NPV positif) dan akan meningkatkan kinerja

perusahaan.

Perusahaan yang mempunyai kendala keuangan akan mengalami kesulitan

investasi sehingga kinerjanya menjadi rendah. Hal ini mengakibatkan terjadinya

underinvestment, kecuali jika perusahaan mempunyai bank-firm relationships

yang baik. Pengaruh bank-firm relationships tersebut akan lebih kuat pada

perusahaan yang berada pada tahap growth daripada tahap mature.

Perusahaan yang tidak mempunyai kendala keuangan akan kelebihan

investasi, tetapi belum tentu memiliki kinerja yang tinggi. Hal ini mengakibatkan

terjadinya overinvestment, kecuali jika perusahaan mempunyai bank-firm

relationships yang baik. Pengaruh bank-firm relationships tersebut akan lebih

kuat bagi perusahaan yang berada pada tahap mature daripada tahap growth.

Implikasi dari permasalahan tersebut adalah sebagai berikut.

(1) Apakah bank-firm relationships berpengaruh terhadap kinerja perusahaan?

(2) Apakah pendanaan internal berpengaruh terhadap investasi?

14

(3) Apakah bank-firm relationships dapat memperkuat pengaruh pendanaan

internal terhadap investasi?

(4) Apakah bank-firm relationships dapat mengurangi underinvestment bagi

perusahaan yang mempunyai kendala keuangan?

(5) Apakah bank-firm relationships dapat mengurangi overinvestment bagi

perusahaan yang tidak mempunyai kendala keuangan?

(6) Apakah peran bank-firm relationships dalam mengurangi underinvestment

lebih kuat pada perusahaan dalam tahap growth?

(7) Apakah peran bank-firm relationships dalam mengurangi overinvestment

lebih kuat pada perusahaan dalam tahap mature?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk menguji peran bank-firm relationships

dalam mengurangi masalah informasi asimetris (underinvestment) dan konflik

keagenan (overinvestment) pada perusahaan nonkeuangan dengan kondisi kendala

keuangan pada tahap sedang tumbuh (growth) dan dewasa (mature) dalam

melakukan investasi dan kinerja.

Tujuan penelitian diuraikan sebagai berikut.

(1) Menguji pengaruh bank-firm relationships terhadap kinerja perusahaan

(2) Menguji pengaruh pendanaan internal terhadap investasi.

(3) Menguji peran bank-firm relationships pada pengaruh pendanaan internal

terhadap investasi.

(4) Menguji peran bank-firm relationships dalam mengurangi underinvestment

bagi perusahaan yang mempunyai kendala keuangan.

15

(5) Menguji peran bank-firm relationships dalam mengurangi overinvestment

bagi perusahaan yang tidak mempunyai kendala keuangan.

(6) Menguji peran bank-firm relationships untuk mengurangi underinvestment

pada tahap growth perusahaan.

(7) Menguji peran bank-firm relationships untuk mengurangi overinvestment

pada tahap mature perusahaan.

1.4 Keaslian Penelitian

Penelitian ini didasarkan pada hasil penelitian-penelitian terdahulu yang

belum konsisten. Myers dan Majluf (1984) dan Fazzari et. al. (1998) menyatakan

bahwa adanya informasi yang berbeda di pasar dapat menyebabkan perusahaan

menghadapi kendala keuangan (financial constraint). Penelitian tersebut

menemukan bahwa perusahaan dengan kendala keuangan tinggi yang diproksi

dengan rasio pembayaran dividen memengaruhi kebijakan investasi. Penelitian

pengaruh kendala keuangan terhadap investasi oleh Fazzari et. al., 1998; Almeida

dan Campello, 2003; Almeida et. al., 2004, dijelaskan dengan perilaku Pecking

Order dan informasi asimetris (Vogt, 1994). Arslan et. al., (2012) telah menguji

kefleksibelan keuangan, investasi, dan kinerja perusahaan berdasarkan ukurannya,

pembayaran dividen, umur perusahaan, dan kelompok afiliasi bisnis. Hermeindito

(2004) menunjukkan bahwa perbedaan kelompok sampel dalam model investasi

dan leverage berdasarkan peluang investasi belum memberikan simpulan yang

kuat apakah yang berlaku adalah teori urutan pematukan modal atau teori

keagenan aliran kas bebas. Analisis investasi dan leverage berbasis kendala

pendanaan menunjukkan hasil yang tercampur (mixed). Hasil analisis lebih

16

mendukung prediksi teori urutan pematukan modal, tetapi persoalan keagenan

aliran kas bebas juga muncul pada hubungan modal hutang, perubahan hutang,

dan levering. Dengan demikian, kedua teori tidak dapat menjelaskan hubungan

modal internal dan leverage.

Penelitian tentang pengaruh kendala keuangan terhadap investasi

menjelaskan pula bahwa aliran kas hutang atau perubahan hutang bukan sebagai

mekanisme kontrol pemilik untuk menekan investasi lebih, melainkan sebagai

sumber pendanaan untuk pembiayaan investasi. Dengan demikian, hasil analisis

belum menunjukkan perbedaan yang jelas antara pengaruh aliran kas hutang pada

investasi perusahaan yang memiliki investasi lebih dan perusahaan yang memiliki

investasi kurang. Penelitian tersebut belum secara jelas mengungkapkan apakah

kriteria dan hasil empiris yang mengklasifikasi perusahaan kendala pendanaan

rendah dan tinggi terjadi karena perbedaan informasi asimetris atau karena

kesulitan keuangan. Namun demikian, pengujian tersebut belum memasukkan

bank-firm relationships sebagai moderasi dalam menguji pengaruh ketersediaan

pendanaan internal terhadap investasi dan pengaruh bank-firm relationships

terhadap kinerja.

Shen dan Wang (2005), yang meneliti peran bank-firm relationships pada

keputusan investasi dan kendala keuangan, menemukan bahwa bank-firm

relationships dapat mereduksi informasi asimetris dalam fungsinya sebagai

investasi. Penelitian bank-firm relationships di negara-negara Eropa dan Asia

menunjukkan bahwa perusahaan dengan sedikit jumlah hubungan bank dapat

mereduksi informasi asimetris. Informasi asimetris juga dapat direduksi bilamana

17

perusahaan memiliki jumlah cash on hand lebih sedikit, jumlah hutang bank lebih

banyak, dan waktu kontrak bank lebih lama (Degryse dan Ongena, 2001; Shen

dan Wang, 2005). Penelitian Setiawan (2012) tentang bank monitoring, kebijakan

perusahaan, dan kinerja perusahaan membuktikan bahwa bank monitoring dapat

mengurangi kebijakan overinvestment perusahaan yang muncul karena adanya

masalah agensi free cash flow dan dapat mengurangi kebijakan underinvestment

perusahaan yang muncul karena adanya masalah informasi asimetris tinggi (biaya

modal tinggi) di pasar modal.

Penelitian ini menguji pengaruh bank-firm relationships terhadap kinerja

perusahaan, peran bank-firm relationships bagi perusahaan yang mempunyai

kendala keuangan dan dalam tahapan siklus sedang tumbuh (growth) dan dewasa

(mature) pada pengaruh pendanaan internal terhadap investasi serta keterkaitan

bank-firm relationships dalam mengurangi masalah informasi asimetris

(underinvestment) dan konflik keagenan (overinvestment). Penelitian ini merujuk

pada Fazzari et. al. (1998) yang meneliti kendala keuangan dan investasi; Degryse

dan Ongena (2001) tentang bank-firm relationships dan keuntungan perusahaan;

Arslan et. al. (2012) tentang pengaruh kendala keuangan terhadap investasi,

kemudian pengaruh investasi terhadap kinerja perusahaan; Shen dan Wang (2005)

tentang pengaruh bank-firm relationship terhadap reduksi informasi asimetris

terkait dengan pendanaan perusahaan sebagai fungsi investasi; Tsapin dan Tsapin

(2014) tentang apakah bank dapat memitigasi underinvestment dan

overinvestment, serta Bulan dan Yan (2010) dan La Rocca et. al. (2011) tentang

pendanaan perusahaan pada tahapan siklus bisnis.

18

Penelitian sebelumnya belum memasukkan tahap siklus perusahaan ketika

menguji pengaruh bank-firm relationships dalam mengurangi underinvestment

dan overinvestment. Dalam penelitian ini perusahaan dikelompokkan dalam tahap

growth dan mature pada pengujian peran bank-firm relationships dalam

mengurangi underinvestment dan overinvestment

Fazzari et. al. (1998) menemukan bahwa investasi perusahaan dengan

pendanaan internal lebih sensitif bagi perusahaan yang memiliki aliran kas

berfluktuasi daripada perusahaan yang sudah mapan dengan dividen tinggi.

Degryse dan Ongena (2001) menemukan bahwa perusahaan yang berhubungan

dengan banyak bank dapat menurunkan keuntungan perusahaan, sedangkan

perusahaan yang tidak mengganti bank-firm relationships dan bermitra dengan

satu main bank dapat meningkatkan kinerja perusahaan.

Arslan et. al. (2012) menemukan bahwa terdapat hubungan signifikan

positif antara financial flexibility yang diproksi dengan cash flow terhadap

keputusan investasi yang diproksi dengan rasio belanja modal atas aset total.

Pengujian berikutnya menunjukkan adanya hubungan signifikan positif antara

keputusan investasi terhadap kinerja perusahaan yang diproksi Tobin’s Q. Shen

dan Wang (2005) menemukan bahwa investasi kurang sensitif terhadap cash flow

pada bank-firm relationships kuat yang diproksi dengan jumlah bank sedikit.

Implikasinya adalah bahwa perusahaan menahan cash flow yang lebih sedikit

untuk kepentingan investasi mendatang. Sebaliknya, perusahaan dengan bank

relationships lemah, investasinya lebih sensitif pada cash flow. Hasil penelitian

19

menunjukkan robust ketika bank-firm relationships diukur dengan jumlah

pinjaman dan lama meminjam.

La Rocca et. al. (2011) menyebutkan bahwa pada tahap awal bisnis,

hutang merupakan hal penting dan merupakan pilihan utama. Sebaliknya pada

tahap siklus dewasa (mature), perusahaan berusaha menyeimbangkan struktur

modalnya dengan menyubstitusi hutang dengan modal internal. Pola tahapan

siklus keuangan ini homogen pada industri yang berbeda dan konsisten sepanjang

waktu. Pada tahap siklus sedang tumbuh (growth) perusahaan memiliki hutang

bank lebih banyak dan berangsur-angsur menurun seiring dengan usia perusahaan

yang semakin dewasa (mature) (Petersen dan Rajan, 1994; La Rocca et. al., 2011;

Chan et. al., 2011).

Perusahaan yang memiliki bank-firm relationships kuat membantu

memenuhi kebutuhan pendanaan sehingga tidak melakukan underinvestment dan

mengurangi informasi asimetris pada tahap siklus sedang tumbuh (growth),

sedangkan pada tahap siklus dewasa (mature) bank-firm relationships membantu

mengontrol perusahaan untuk mengurangi konflik keagenan (Rajan, 1992) yang

diakibatkan oleh agency of free cash flow sehingga tidak terjadi overinvestment.

Perusahaan dengan bank-firm relationships kuat dapat mereduksi biaya keagenan

dan meningkatkan akses terhadap modal sehingga meningkatkan kinerja

perusahaan (Agarwal dan Elston, 2001).

1.5 Kontribusi Penelitian

Penelitian ini diharapkan dapat memberi beberapa kontribusi sebagai

berikut.

20

1) kontribusi teoretis

Pada teori informasi asimetris, perusahaan yang mempunyai kendala

keuangan dapat mengakibatkan terjadinya underinvestment, namun dapat

dikurangi dengan bank-firm relationships yang kuat. Pada teori konflik

keagenan, perusahaan yang tidak mempunyai kendala keuangan dapat

mengakibatkan perusahaan melakukan overinvestment, namun dapat dikurangi

dengan bank-firm relationships yang kuat.

2) kontribusi empiris

Penelitian ini mengembangkan hasil penelitian sebelumnya tentang bank firm

relationships yang masih bersifat parsial, serta menguatkan temuan empiris

tentang pengaruh cash flow terhadap investasi. Penelitian ini juga

mengembangkan penelitian tentang bank-firm relationships terkait dengan

underinvestment dan overinvestment serta siklus perusahaan.

3) kontribusi kebijakan

Penelitian ini diharapkan dapat memberikan kontribusi kebijakan pada

perusahaan nonkeuangan dan bagi industri perbankan di Indonesia.

a. Pada perusahaan nonkeuangan di Indonesia, perusahaan yang ilikuid dapat

berakibat underinvestment, namun dapat dikurangi dengan bank-firm

relationships yang kuat. Pada perusahaan yang kelebihan likuiditas, dapat

berakibat overinvestment karena adanya agency of free cash flow, namun

dapat diawasi dengan peran bank sebagai mitra pembiayaan perusahaan.

b. Pada industri perbankan di Indonesia, terdapat pergeseran peran bank

dalam membantu pembiayaan perusahaan, terutama perusahaan pada tahap

21

siklus sedang tumbuh (growth) sehingga dapat meningkatkan kinerja, dan

pada tahap siklus dewasa (mature), bank berperan melakukan pengawasan

untuk mengurangi masalah konflik keagenan.

4) kontribusi metodologis

Penelitian ini mengembangkan model interaksi dua variabel moderasi dalam

menguji peran bank-firm relationships untuk mengurangi underinvestment dan

overinvestment pada perusahaan nonkeuangan di Indonesia dengan

mempertimbangkan siklus perusahaan.