Akuntansi Sektor Publik

74

1 BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi adalah pencatatan, pengklasifikasian, dan pengikhtisaran peristiwa-peristiwa ekonomi dengan cara yang logis dan bertujuan menyediakan informasi keuangan untuk mengambil suatu keputusan. Di dalam sektor publik, pengambilan keputusan terkait dengan keputusan ekonomi, sosial, dan politik. Pada dasarnya akuntansi baik pada sektor swasta maupun pada sektor publik, dibagi menjadi dua bagian, yaitu akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan dapat didefinisikan sebagai suatu prinsip, metode, dan teknik pencatatan dan pengorganisasian data keuangan atas operasi atau kegiatan suatu entitas untuk menghasilkan dan memberikan informasi yang digunakan sebagai dasar pengambilan keputusan yang rasional. Ruang lingkup akuntansi keuangan pemerintah meliputi semua kegiatan yang mencakup pengumpulan data, penganalisaan, pengklasifikasian, pencatatan dan pelaporan atas transaksi keuangan pemerintah sebagai suatu entitas serta penafsiran terhadap hasil–hasilnya.

-

Upload

rahmadhani-wn -

Category

Documents

-

view

34 -

download

3

description

teknik akuntansi keuangan

Transcript of Akuntansi Sektor Publik

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Akuntansi adalah pencatatan, pengklasifikasian, dan pengikhtisaran peristiwa-

peristiwa ekonomi dengan cara yang logis dan bertujuan menyediakan informasi

keuangan untuk mengambil suatu keputusan. Di dalam sektor publik, pengambilan

keputusan terkait dengan keputusan ekonomi, sosial, dan politik. Pada dasarnya

akuntansi baik pada sektor swasta maupun pada sektor publik, dibagi menjadi dua

bagian, yaitu akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan

dapat didefinisikan sebagai suatu prinsip, metode, dan teknik pencatatan dan

pengorganisasian data keuangan atas operasi atau kegiatan suatu entitas untuk

menghasilkan dan memberikan informasi yang digunakan sebagai dasar pengambilan

keputusan yang rasional.

Ruang lingkup akuntansi keuangan pemerintah meliputi semua kegiatan yang

mencakup pengumpulan data, penganalisaan, pengklasifikasian, pencatatan dan

pelaporan atas transaksi keuangan pemerintah sebagai suatu entitas serta penafsiran

terhadap hasil–hasilnya.

Sistem akuntansi yang dirancang dan dijalankan secara baik akan menjamin

dilakukannya prinsipstewardship dan accountability dengan baik pula. Pemerintah

atau unit kerja pemerintah perlu memiliki sistem akuntansi yang tidak saja berfungsi

sebagai alat pengendalian transaksi keuangan, akan tetapi sistem akuntansi tersebut

hendaknya mendukung pencapaian tujuan organisasi.

1.2 Rumusan Masalah

a. Bagaimana teori akuntansi sektor publik?

b. Mengapa sistem akuntansi sektor publik dibutuhkan?

c. Bagaimana standar akuntansi pada sektor publik?

d. Apa saja teknik-teknik akuntansi keuangan sektor publik?

2

e. Bagaimana siklus akuntansi sektor publik?

f. Bagaimana laporan keuangan sektor publik?

1.3 Tujuan

a. Untuk mengetahui teori akuntansi sektor publik

b. Untuk mengetahui peranan sistem akuntansi sektor publik

c. Untuk mengatahui standar akuntansi pada sektor publik

d. Untuk mengetahui teknik-teknik akuntansi keuangan sektor publik

e. Untuk mengetahui siklus akuntansi sektor publik

f. Untuk mengetahui laporan keuangan sektor publik

3

BAB II

PEMBAHASAN

2.1 TEORI AKUNTANSI SEKTOR PUBLIK

Teori akuntansi memiliki kaitan yang erat dengan akuntansi keuangan, terutama

pelaporan keuangan kepada pihak eksternal. Suatu teori perlu didukung oleh beberapa

riset yang didalamnya terdapat hipotesa-hipotesa yang diuji kebenarannya, termasuk

dalam teori akuntansi sektor publik maupun sektor swasta. Teori memiliki tiga

karakteristik dasar, yaitu:

1. Kemampuan untuk menerangkan atau menjelaskan fenomena yang ada (the ability

to explain).

2. Kemampuan untuk memprediksi (the ability to predict).

3. Kemampuan mengendalikan fenomena (the ability to control given phenomena).

Tujuan mempelajari teori akuntansi, antara lain:

1. Untuk memahami praktik akuntansi yang saat ini ada.

2. Mempelajari kelemahan dan kekurangan dari praktik akuntansi yang saat ini

dilakukan.

3. Memperbaiki praktik akuntansi di masa datang.

Suatu disiplin ilmu dapat diklasifikasikan dalam lima kelompok, yaitu:

1. Ilmu murni atau abstrak (abstract sciences)

Misalnya: matematika, ilmu logika, dan metafisik.

2. Ilmu deskriptif (general descriptive sciences)

Ilmu ini mendasarkan pengetahuannya melalui observasi dan pendeskripsian suatu

fenomenal aktual. Misalnya: ilmu kimia, biologi, dan sosiologi.

3. Ilmu derivatif (special derivative sciences)

Merupakan turunan dari ilmu lain. Misalnya: botani, zoology, minerologi, dan

etnologi

4. Ilmu sinoptis (sypnoptic sciences)

4

Merupakan turunan dari derivatif special science yang merupakan gabungan dari

beberapa disiplin ilmu. Misalnya: auditing, geologi, dan geografi.

5. Ilmu terapan (applied sciences)

Merupakan disiplin ilmu yang secara khusus terpisah dari disiplin ilmu lain, namun

bisa juga kombinasi dari berbagai prinsip yang diambil dari disiplin ilmu lain yang

disesuaikan dengan kebutuhan praktis ilmu tersebut. Misalnya: ilmu akuntansi.

Jika dikaitkan dengan bangunan dari ilmu (body of knowledge), akuntansi sektor

publik dikatakan memiliki teori yang mapan apabila terpenuhi beberapa persyaratan.

Bangunan ilmu terdiri atas konsep dasar sebagai landasan ilmu tersebut, postulat,

teori, konsep, prinsip, standar, dan praktik aplikasi. Akuntansi sektor publik sendiri

merupakan salah satu cabang dari ilmu akuntansi itu sendiri. Oleh karena itu,

pengembangan teori akuntansi sektor publik sangat tergantung pada perkembangan

ilmu akuntansi.

Untuk menghasilkan laporan keuangan sektor publik yang relevan dan dapat

diandalkan, terdapat beberapa kendala yang dihadapi akuntansi sektor publik.

Hambatan tersebut adalah :

1. Objektivitas

Objektivitas merupakan kendala utama dalam menghasilkan laporan keuangan

yang relevan. Laporan keuangan disajikan oleh manajemen untuk melaporkan kinerja

yang telah dicapai oleh manajemen selama periode waktu tertentu kepada pihak

eksternal yang menjadi stakeholder organisasi. Masalah objektivitas laporan kinerja

disebabkan oleh adanya benturan kepentingan antara kepentingan manajemen dengan

kepentingan stakeholder. Manajemen tidak selalu bertindak untuk stakeholder, tetapi

bertindak untuk memaksimumkan kesejahteraan mereka dan mengamankan mereka

tanpa memandang bahaya yang ditimbulkan terhadap stakeholder lainnya. Teknik

akuntansi yang digunakan manajemen harus memiliki derajat objektivitas yang dapat

diterima semua pihak yang menjadi stakeholder.

2. Konsistensi

5

Konsistensi mengacu pada penggunaan metode atau teknik akuntansi yang sama

untuk menghasilkan laporan keuangan organisasi selama beberapa periode waktu

secara berturut-turut. Tujuannya adalah agar laporan keuangan dapat diperbandingkan

kinerjanya dari tahun ke tahun. Konsistensi penerapan metode akuntansi merupakan

hal yang sangat penting karena organisasi memiliki orientasi jangka panjang (going

concern), sedangkan laporan keuangan hanya melaporkan kinerja selama satu

periode. Dan agar tidak terjadi keterputusan proses evaluasi kinerja organisasi oleh

pihak ekternal, maka organisasi perlu konsisten dalam menerapkan metode

akuntansinya.

3. Daya Banding

Laporan keuangan sektor publik hendaknya dapat diperbandingkan antar

periode waktu dan dengan instansi lain yang sejenis. Dengan demikian, daya banding

berarti bahwa laporan keuangan dapat digunakan untuk membandingkan kinerja

organisasi dengan organisasi lain yang sejenis. Kendala daya banding terkait dengan

objektivitas karena semakin objektif suatu laporan keuangan maka akan semakin

tinggi daya bandingnya karena dengan dasar yang sama akan dapat dihasilkan laporan

yang berbeda.

4. Tepat Waktu

Laporan keuangan harus disajikan tepat waktu agar dapat digunakan sebagai

dasar pengambilan keputusan ekonomi, sosial, politik serta untuk menghindari

tertundanya pengambilan keputusan tersebut. Kendala ketepatan waktu penyajian

laporan terkait dengan lama waktu yang dibutuhkan oleh organisasi untuk

menghasilkan laporan keuangan. Semakin cepat waktu penyajian laporan keuangan,

maka akan semakin baik untuk pengambilan keputusan. Permasalahannya adalah

semakin banyak kebutuhan informasi, maka semakin banyak waktu yang dibutuhkan

untuk menghasilkan berbagai informasi tersebut.

5. Ekonomis dalam Penyajian Laporan

Penyajian laporan keuangan membutuhkan biaya. Semakin banyak informasi

yang dibutuhkan semakin besar pula biaya yang dibutuhkan. Kendala ekonomis

6

dalam penyajian laporan keuangan bisa berarti bahwa manfaat yang diperoleh harus

lebih besar dari biaya yang dikeluarkan untuk menghasilkan laporan tersebut.

6. Materialitas

Suatu informasi dianggap material apabila mempengaruhi keputusan atau jika

informasi tersebut dihilangkan akan menghasilkan keputusan yang berbeda.

Penentuan materialitas memang bersifat pertimbangan subjektif, namun

pertimbangan tersebut tidak dapat dilakukan menurut selera pribadi. Pertimbangan

yang digunakan merupakan professional–judgement yang berdasarkan pada teknik

tertentu.

2.2 PERLUNYA SISTEM AKUNTANSI SEKTOR PUBLIK

Masisi (1978) dalam Giynn (1993) menjelaskan aturan dasar sistem akuntansi

keuangan sebagai berikut:

1. Identifikasi kegiatan operasi yang relevan.

2. Pengklasifikasian kegiatan operasi secara tepat.

Penentuan waktu pengakuan untuk setiap jenis operasi (timing of recognition).

3. Adanya sistem pengendalian untuk menjamin realibilitas

Terdiri dari dua komponen yaitu komponen formal dan komponen subtansial.

Komponen formal adalah pembukuan berpasangan (double entry bookkeeping):

kesalahan akuntansi akan dapat diketahui dan dilacak ketika jumlah sisi kredit tidak

sama dengan sisi debit. Komponen subtansial merupakan mekanisme konflik

kepentingan (conflict of interest): kesalahan akuntansi muncul ketika mempengaruhi

secara negatif pihak ketiga.

4. Menghitung pengaruh masing-masing operasi.

Terdapat kesamaan antara akuntansi keuangan baik sektor publik maupun swasta,

yaitu kedua sektor direkomendasikan dalam penggunaan sistem pembukuan

berpasangan dalam mencatat akun-akun transaksi dan sama-sama membutuhkan

7

standar akuntansi keuangan sebagai pedoman pencatatan agar terdapat perlakuan

yang sama terhadap suatu transaksi.

Akuntansi keuangan sektor publik terkait dengan tujuan dihasilkannya laporan

eksternal dan penghitungan biaya pelayanan. Oleh karena itu, akuntansi keuangan

sektor publik pada dasarnya berbicara masalah tujuan laporan keuangan sektor

publik, jenis laporan keuangan sektor publik, sistem akuntansi, standar akuntansi

keuangan sektor publik dan akuntansi biaya sektor publik.

2.3 STANDAR AKUNTANSI SEKTOR PUBLIK

Standar akuntansi merupakan pedoman atau prinsip-prinsip yang mengatur

perlakuan akuntansi dalam penyusunan laporan keuangan untuk tujuan pelaporan

kepada para pengguna laporan keuangan, sedangkan prosedur akuntansi merupakan

praktik khusus yang digunakan untuk mengimplementasikan standar.

Standar akuntansi sangat diperlukan untuk menjamin konsistensi dalam

pelaporan keuangan. Tidak adanya standar akuntansi yang memadai akan

menimbulkan implikasi negatif berupa rendahnya reliabilitas dan objektivitas

informasi yang disajikan, inkonsistensi dalam pelaporan keuangan serta menyulitkan

dalam pengauditan.

Ada beberapa hal yang harus dipertimbangkan dalam penetapan standar

akuntansi, antara lain:

a. Standar memberikan pedoman tentang informasi yang harus disajikan dalam

laporan posisi keuangan, kinerja dan aktivitas sebuah organisasi bagi seluruh

pengguna informasi.

b. Standar memberikan petunjuk dan aturan tindakan bagi auditor yang

memungkinkan penguji secara hati-hati dan independen saat menggunakan keahlian

dan integritasnya dalam mengaudit laporan suatu organisasi serta saat membuktikan

kewajarannya.

c. Standar memberikan petunjuk tentang kumpulan data yang perlu disajikan yang

berkaitan dengan berbagai variabel yang patut dipertimbangkan dalam bidang

8

perpajakan, regulasi, perencanaan serta regulasi ekonomi dan peningkatan efisiensi

ekonomi serta tujuan sosial lainnya.

d. Standar menghasilkan prinsip dan teori yang penting bagi seluruh pihak yang

berkepentingan dalam disiplin ilmu akuntansi.

Hal lain yang perlu diperhatikan dalam penyusunan dan penetapan standar adalah

menghindari terjadinya standar yang overload. Standar yang overload terjadi ketika:

a. Standar terlalu banyak

b. Standar terlalu rumit

c. Tidak ada standar yang tegas (rigid) sehingga sulit untuk membuat pilihan dalam

penerapannya

d. Standar memiliki tujuan yang sifatnya umum sehingga gagal dalam menyajikan

perbedaan kebutuhan diantara para penyaji dan pengguna

e. Standar kurang spesifik sehingga gagal dalam mengidentifikasi perbedaan antara:

Entitas publik dan entitas non-publik

Laporan keuangan tahunan dan interim

Organisasi besar dan kecil

Laporan keuangan auditan dan non-auditan

f. Pengungkapan yang berlebihan, pengukuran yang terlalu kompleks atau kedua-

duanya

2.4 TEKNIK-TEKNIK AKUNTANSI KEUANGAN SEKTOR PUBLIK

Terdapat beberapa teknik akuntansi pada organisasi sektor publik,

yaitu:

1. Akuntansi Anggaran (Budgetary Accounting)

Teknik akuntansi anggaran merupakan teknik akuntansi yang menyajikan

jumlah yang dianggarkan dengan jumlah aktual dan dicatat serta berpasangan.

Akuntansi anggaran banyak digunakan oleh organisasi sektor publik, khususnya

pemerintahan, yang mencatat dan menyajikan akun operasi dalam format yang sama

dan sejajar dengan anggarannya. Tujuan praktik ini adalah untuk menekankan

9

peranan anggaran dalam siklus perencanaan– pengendalian–pertanggung jawaban.

Dalam teknik ini, anggaran dan realisasi harus selalu dibandingkan sehingga dapat

dilakukan tindakan koreksi jika terdapat varians (selisih).

Tetapi akuntansi anggaran lebih menekankan pada bentuk dari akun-akun

keuangan bukan isi (content) dari akun itu sendiri. Kelemahan dari teknik ini antara

lain:

Teknik ini sangat kompleks.

Akan lebih mudah dan lebih komprehensif jika akun-akun yang ada menunjukkan

pendapatan dan biaya aktual, dan anggaran menunjukkan pendapatan dan biaya

dianggarkan.

Organisasi menggunakan format pelaporan dan perlakuan yang berbeda karena

level agregasi dan perbandingan antara anggaran dan aktual yang terjadi.

Seberapa sering, atau seberapa intensifkah laporan keuangan membandingkan

antara anggaran dengan yang aktual terjadi dan menjelaskan perbedaannya.

2. Akuntansi Komitmen (Commitment Accounting)

Akuntansi komitmen adalah sistem akuntansi yang mengakui transaksi dan

mencatatnya pada saat order dikeluarkan. Sistem akuntansi akrual mengakui biaya

pada saat faktur diterima dan mengakui pendapatan ketika faktur dikeluarkan.

Akuntansi komitmen dapat digunakan bersama-sama dengan akuntansi kas atau

akuntansi akrual. Tujuan utama akuntansi komitmen adalah untuk pengendalian

anggaran. Berhubungan dengan fungsi utamanya, maka akuntansi komitmen berfokus

pada pesanan yang telah dibuat. Agar manajer dapat mengendalikan anggaran, maka

manajer perlu mengetahui berapa besar anggaran yang telah dilaksanakan atau

digunakan jika dihitung berdasarkan order yang telah dikeluarkan. Akuntansi

komitmen berfokus pada order yang dikeluarkan. Order yang diterima yang terkait

dengan pendapatan tidak akan dicatat sebelum faktur dikirimkan.

Jika akuntansi komitmen diadopsi selama tahun anggaran, konversi dari

akuntansi komitmen menjadi akrual biasa pada akhir tahun adalah sebagai berikut:

10

Pesanan yang dibuat xxx

Belanja ABC xxx

Belanja XYZ xxx

Jurnal ini dibuat untuk pesanan yang telah dibuat tetapi fakturnya belum diterima

pada akhir tahun. Jurnal ini akan dibalik dalam tahun anggaran yang baru sehingga

akun yang dicatat kembali menjadi komitmen yang dicatat.

3. Akuntansi Dana (Fund Accounting)

Pada organisasi sektor publik masalah utama yang dihadapi adalah pencarian

sumber dana dan alokasi dana. Sumber daya keuangan berupa dana yang disediakan

untuk digunakan oleh organisasi nirlaba atau institusi pemerintah biasanya memiliki

keterbatasan penggunaan dengan tujuan atau aktivitas tertentu yang terkadang

merupakan syarat dari pihak eksternal yang merupakan penyedia dana.

Organisasi sektor publik memiliki tujuan-tujuan yang spesifik. Organisasi

sektor publik menggunakan sumber daya yang ada untuk tujuan tertentu, misalnya

membangun perpustakaan ataupun beasiswa.

Secara umum, keseluruhan dana yang dimiliki organisasi sektor publik

memiliki tujan tersendiri dalam penggunaannya, baik karena faktor eksternal

(pembatasan eksternal) maupun faktor internal (perencanaan manajemen), ataupun

karena peraturan.

Organisasi sektor publik membuat dana-dananya (funds) ke dalam sistem

akuntansi, dimana pemasukan yang dimiliki akan diklasifikasikan ke dalam dana-

dana tersebut sesuai dengan tujuan dan maksud tertentu. Akuntansi dana digunakan

untuk mengendalikan dana yang terikat atau dibatasi penggunaannya (restricted fund)

tersebut sekaligus untuk menjamin adanya ketaatan dan persyaratan yang ada.

Pengertian dana (fund) dalam Governmental Accounting Standard Board (GASB)

adalah:

“a fiscal and accounting with self-balancing set of a accounts recording cash and

other financial resources, together with all related liabilities, and residual equities or

11

balances, and changer therein, which ar segregated for the purpose of carrying on

specific activities or attaining certain objectives in accordance with special regulation,

restriction, or limitation”

Perbedaan akuntansi dana pada organisasi bisnis dengan organisasi sektor publik.

Keterangan :

A = Aktiva KB = Kekayaan Bersih

SD = Saldo Dana U = Utang

_ _ _= organisasi secara keseluruhan yang mana laporan konsolidasinya

biasanya tidak tersedia.

Terdapat dua jenis dana yang digunakan pada organisasi sektor publik,

yaitu :

a. Dana yang dapat dibelanjakan (expendable fund)

Menurut (Mardiasmo: 2004), dana yang dapat dibelanjakan digunakan untuk

mencatat nilai aktiva, utang, perubahan aktiva bersih, dan saldo dana yang dapat

dibelanjakan untuk kegiatan yang tidak bertujuan mencari laba. Jenis akuntansi dana

ini digunakan pada organisasi pemerintahan.

Menurut (Deddi Nordiawan: 2009), dana yang dapat dibelanjakan adalah dana yang

disediakan untuk membiayai aktivitas-aktivitas yang bersifat non-business yang

menjadi bagian dari tujuan organisasi sektor publik.

b. Dana yang tidak dapat dibelanjakan (non-expendable fund)

Menurut (Mardiasmo: 2004), dana yang tidak dapat dibelanjakan digunakan untuk

mencatat pendapatan, biaya, aktiva, utang, dan modal untuk kegiatan yang sifatnya

mencari laba. Jenis dana ini digunakan pada organisasi bisnis.

Menurut (Deddi Nordiawan: 2009), dana yang tidak dapat dibelanjakan adalah dana

yang dipisahkan untuk aktivitas-aktivitas yang bersifat bisnis. Digunakan sebagai

pendukung dari expendable fund.

Persamaan Akuntansi Dana

Dalam akuntansi dana dikenal persamaan akuntansi:

12

AKTIVA = KEWAJIBAN + EKUITAS DANA

Sedangkan persamaan akuntansi dalam akuntansi keuangan:

AKTIVA = KEWAJIBAN + EKUITAS

Ekuitas dana berbeda dengan ekuitas. Di perusahaan, ekuitas adalah selisih antara

aktiva dan utang yang menunjukkan adanya kepemilikan pada perusahaan tersebut

oleh pemegang sahamnya. Sedangkan, di organisasi sektor publik, ekuitas dana tidak

menunjukkan adanya kepemilikan siapa pun karena memang tidak ada kepemilikan

individu dalam suatu organisasi sektor publik.

Basis Akuntansi dan Fokus Pengukuran

Dalam akuntansi dana, dikenal istilah basis akuntansi dan fokus pengukuran

(measurement focus). Basis akuntansi menentukan transaksi dan peristiwa yang

terjadi diakui. Fokus pengukuran dari entitas akuntansi menentukan apa yang akan

dilaporkan, dengan kata lain jenis aktiva dan kewajiban apa saja yang diakui secara

akuntansi dan dilaporkan dalam neraca. Konsep basis akuntansi dan fokus

pengukuran berhubungan erat dan pemilihan salah satu akan mengimplikasikan

pemilihan yang lain.

4. Akuntansi Kas

Penerapan akuntansi kas, pendapatan dicatat pada saat kas diterima, dan

pengeluaran dicatat ketika kas dikeluarkan. Kelebihan cash basis adalah

mencerminkan pengeluaran yang aktual, riil, dan objektif. Dalam GAAP tidak

menganjurkan pencatatan dengan dasar kas karena tidak mencerminkan kinerja yang

sesungguhnya. Dengan cash basis, tingkat efisiensi dan efektivitas suatu kegiatan,

program, atau aktivitas tidak dapat diukur dengan baik.

5. Akuntansi Akrual

Akuntansi akrual dianggap lebih baik daripada akuntansi kas. Teknik akuntansi

berbasis akrual dapat menghasilkan laporan keuangan yang lebih dapat dipercaya,

lebih akrual, komprehensif dan relevan untuk pengambilan keputusan ekonomi,

sosial, dan politik. Basis akrual diterapkan berbeda antara proprietary fund (fund

accrual) dengan governmental fund (modified accrual) karena biaya (expense) diukur

13

dalam proprietary fund, sedangkan expenditure fokus pada general funds. Expense

adalah jumlah sumber daya yang dikonsumsi selama periode akuntansi. Expenditure

adalah jumlah kas yang dikeluarkan atau akan dikeluarkan selama periode akuntansi.

Pengaplikasian accrual basis dalam akuntansi sektor publik adalah untuk

menentukan cost of service and charging for service, yaitu untuk mengetahui

besarnya biaya yang dibutuhkan untuk menghasilkan pelayanan publik serta

penentuan harga pelayanan yang dibebankan kepada publik.

Perbedaan antara akuntansi berbasis kas dengan akuntansi berbasis akrual

1. Basis kas: Penerimaan kas – Pengeluaran kas = Perubahan kas.

2. Basis akrual: Pendapatan – Biaya = Rugi/ Laba.

3. Pendapatan: Penerimaan kas selama satu periode akuntansi – Saldo awal piutang

+ Saldo akhir piutang.

4. Biaya: Kas yang dibayarkan selama satu periode akuntansi – Saldo awal utang +

Saldo akhir utang.

2.5 SIKLUS AKUNTANSI SEKTOR PUBLIK

Adanya berbagai kepentingan dan kebutuhan di masing-masing organisasi

berdampak pada tumbuhnya beragam teknik pengukuran dan basis akuntansi yang

digunakan.

Proses Pencatatan Siklus Akuntansi Sektor Publik

Ketika melakukan pencatatan akuntansi, basis akuntansi dan fokus pengukuran merupakan duahal yang penting. Basis akuntansi menentukan kapan transaksi dan peristiwa yang terjadi diakuiatau dicatat, sedangkan fokus pengukuran menentukan aset atau kewajiban apa saja yang akandiakui dalam neraca. Kedua hal ini juga saling berkaitan. Ketika basis kas dipilih, maka transaksi dicatat pada saat kas diterima dan dibayarkan sehingga hanya akun kas dan ekuitas yang dilaporkan dalam Neraca. Lain halnya ketika basis akrual yang digunakan, transaksi akan dicatat jika secara ekonomi telah terjadi,tanpa harus menunggu kas diterima atau dibayarkan. Akibatnya, dengan basis akrual ini, akun-akun yang dilaporkan dalam Neraca tidak sebatas akunkas saja, namun semua sumber daya yang dimiliki, utang, dan ekuitas. Keunggulan

14

penggunaan basis akrual ini adalah informasi yang disajikan dalam Neraca akan lebih komprehensif karena mempresentasikan seluruh sumber daya yang dimiliki entitas.

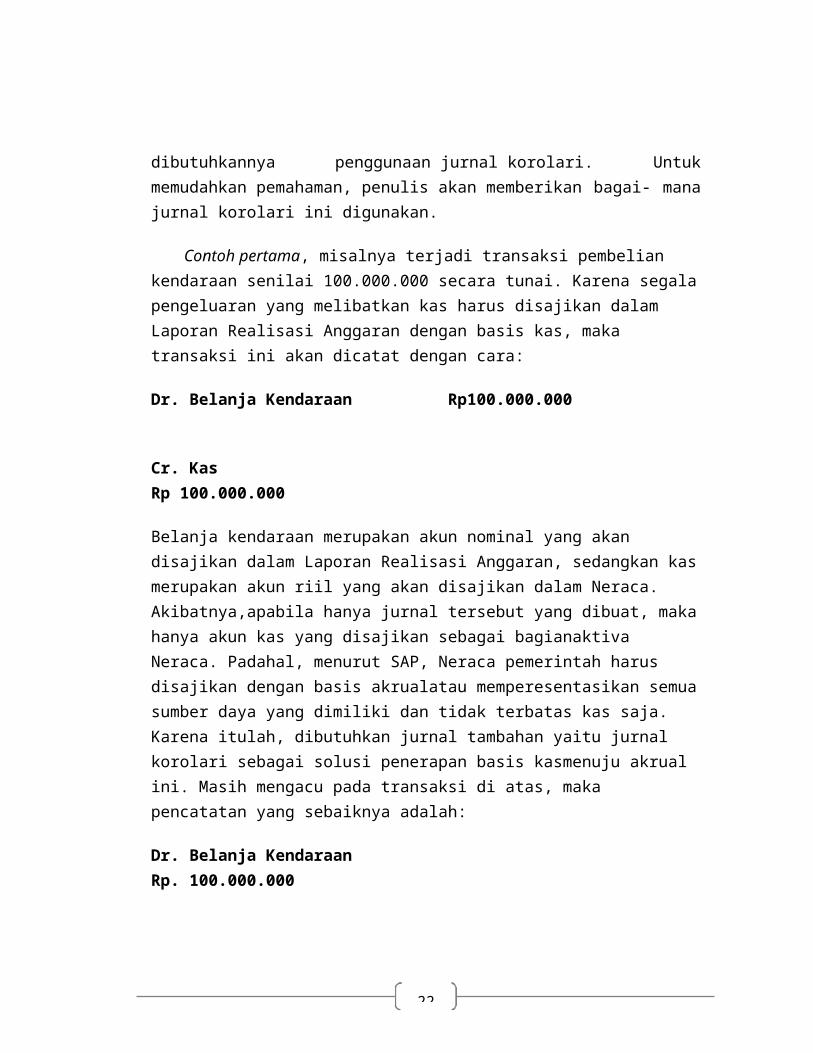

Basis akrual sepenuhnya ini belum bisa diterapkan oleh semua entitas akuntansi.Entitas pemerintah merupakan entitas yang memiliki karakteristik unik dalam basis akuntansinya. Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 yang mengatur StandarAkuntansi Pemerintahan (SAP), basis akuntansi yang digunakan entitas pemerintah adalah basis kas menuju akrual (cash toward accrual ). Dengan basis ini, aset, kewajiban, dan ekuitas dana dicatat dengan berbasis akrual sedangkan komponen Laporan Realisasi Anggaran seperti pendapatan, belanja, dan pembiayaan dicatat dengan basis kas. Konsekuensi dari penggunaan basis kas menuju akrual ini adalah dibutuhkannya penggunaan jurnal korolari. Untuk memudahkan pemahaman, penulis akan memberikan bagai- mana jurnal korolari ini digunakan.

Contoh pertama, misalnya terjadi transaksi pembelian kendaraan senilai 100.000.000 secara tunai. Karena segala pengeluaran yang melibatkan kas harus disajikan dalam Laporan Realisasi Anggaran dengan basis kas, maka transaksi ini akan dicatat dengan cara:

Dr. Belanja Kendaraan Rp100.000.000

Cr. Kas Rp 100.000.000

Belanja kendaraan merupakan akun nominal yang akan disajikan dalam Laporan Realisasi Anggaran, sedangkan kas merupakan akun riil yang akan disajikan dalam Neraca. Akibatnya,apabila hanya jurnal tersebut yang dibuat, maka hanya akun kas yang disajikan sebagai bagianaktiva Neraca. Padahal, menurut SAP, Neraca pemerintah harus disajikan dengan basis akrualatau memperesentasikan semua sumber daya yang dimiliki dan tidak terbatas kas saja. Karena itulah, dibutuhkan jurnal tambahan yaitu jurnal korolari sebagai solusi penerapan basis kasmenuju akrual ini. Masih mengacu pada transaksi di atas, maka pencatatan yang sebaiknya adalah:

Dr. Belanja Kendaraan Rp. 100.000.000

Cr. Kas Rp. 100.000.000

15

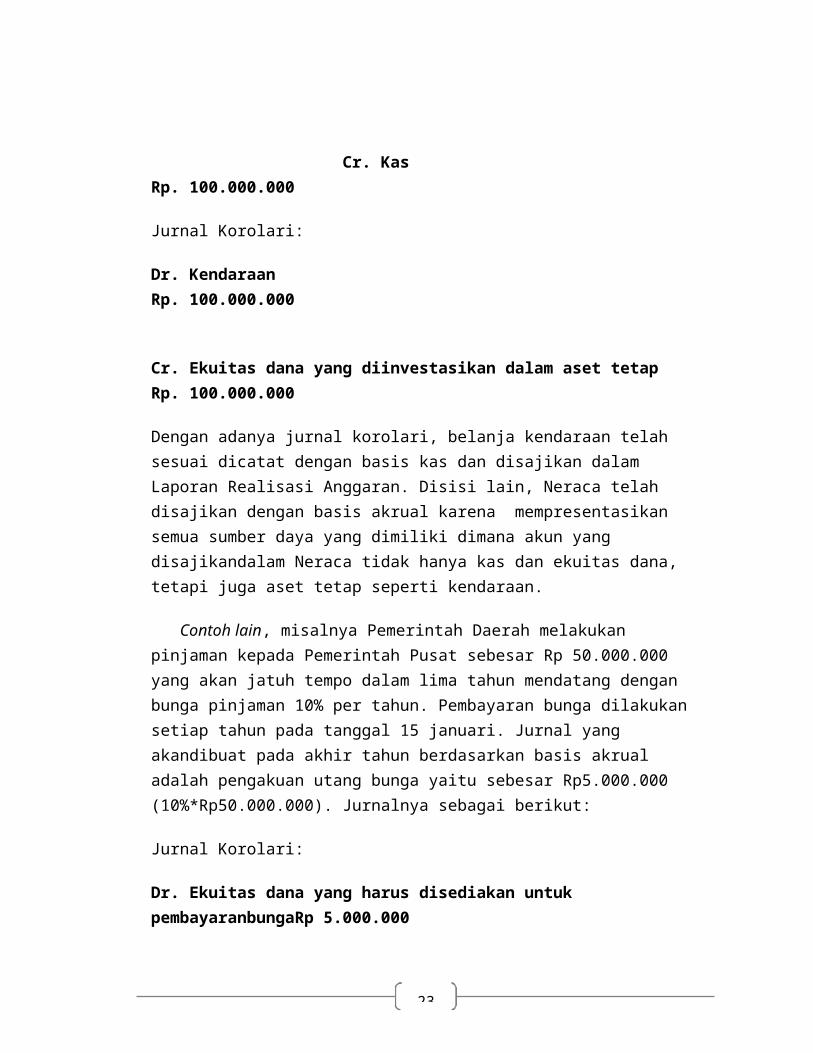

Jurnal Korolari:

Dr. Kendaraan Rp. 100.000.000

Cr. Ekuitas dana yang diinvestasikan dalam aset tetap Rp. 100.000.000

Dengan adanya jurnal korolari, belanja kendaraan telah sesuai dicatat dengan basis kas dan disajikan dalam Laporan Realisasi Anggaran. Disisi lain, Neraca telah disajikan dengan basis akrual karena mempresentasikan semua sumber daya yang dimiliki dimana akun yang disajikandalam Neraca tidak hanya kas dan ekuitas dana, tetapi juga aset tetap seperti kendaraan.

Contoh lain, misalnya Pemerintah Daerah melakukan pinjaman kepada Pemerintah Pusat sebesar Rp 50.000.000 yang akan jatuh tempo dalam lima tahun mendatang dengan bunga pinjaman 10% per tahun. Pembayaran bunga dilakukan setiap tahun pada tanggal 15 januari. Jurnal yang akandibuat pada akhir tahun berdasarkan basis akrual adalah pengakuan utang bunga yaitu sebesar Rp5.000.000 (10%*Rp50.000.000). Jurnalnya sebagai berikut:

Jurnal Korolari:

Dr. Ekuitas dana yang harus disediakan untuk pembayaranbungaRp 5.000.000

Cr. Utang bunga Rp 5.000.000

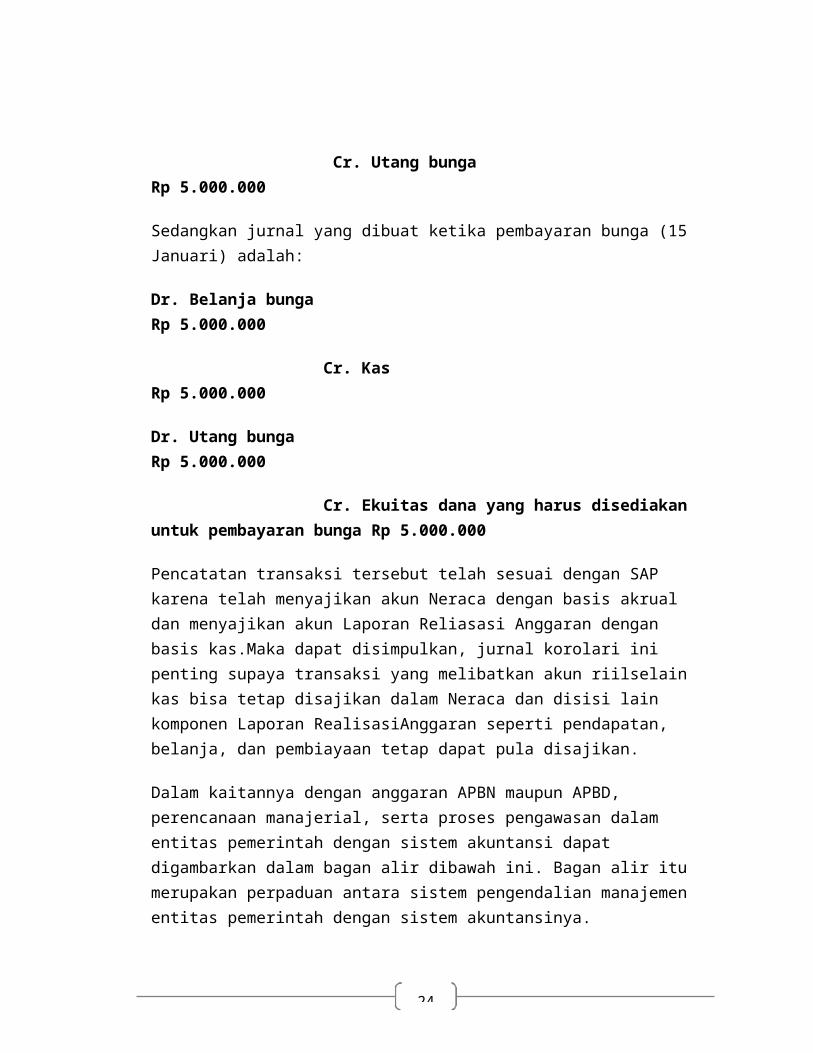

Sedangkan jurnal yang dibuat ketika pembayaran bunga (15 Januari) adalah:

Dr. Belanja bunga Rp 5.000.000

Cr. Kas Rp 5.000.000

Dr. Utang bunga Rp 5.000.000

Cr. Ekuitas dana yang harus disediakan untuk pembayaran bunga Rp 5.000.000

16

Pencatatan transaksi tersebut telah sesuai dengan SAP karena telah menyajikan akun Neraca dengan basis akrual dan menyajikan akun Laporan Reliasasi Anggaran dengan basis kas.Maka dapat disimpulkan, jurnal korolari ini penting supaya transaksi yang melibatkan akun riilselain kas bisa tetap disajikan dalam Neraca dan disisi lain komponen Laporan RealisasiAnggaran seperti pendapatan, belanja, dan pembiayaan tetap dapat pula disajikan.

Dalam kaitannya dengan anggaran APBN maupun APBD, perencanaan manajerial, serta proses pengawasan dalam entitas pemerintah dengan sistem akuntansi dapat digambarkan dalam bagan alir dibawah ini. Bagan alir itu merupakan perpaduan antara sistem pengendalian manajemen entitas pemerintah dengan sistem akuntansinya.

Analisis Keuangan Laporan Keuangan Sektor Publik

Laporan keuangan sektor publik merupakan representasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas sektor publik. Tujuan umum pelaporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja, dan arus kas dari suatu entitas yang berguna bagi sejumlah besar pemakai (wide range users) dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya yang dibutuhkan oleh suatu entitas dalam aktivitasnya untuk mencapai tujuan.

Komponen - Komponen Laporan Keuangan Sektor Publik

Laporan keuangan terdiri dari:

(a) Laporan Realisasi Anggaran (LRA);

(b) Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL);

(c) Neraca;

(d) Laporan Operasional (LO);

(e) Laporan Arus Kas (LAK);

(f) Laporan Perubahan Ekuitas (LPE);

(g) Catatan atas Laporan Keuangan (CaLK).

17

Tujuan Dan Fungsi Laporan Keuangan Sektor Publik

Secara umum, tujuan dan fungsi laporan keuangan sektor publik adalah :

1. Untuk memberikan informasi yang digunakan dalam pembuatan keputusan ekonomi,sosial, dan politik serta sebagai bukti pertanggungjawaban (accontability) dan pengelolaan (stewardship).

2. Untuk memberikan informasi yang digunakan untuk mengevaluasi kinerja manajerial dan organisasional. Laporan keuangan untuk mendukung pembuatan keputusan ekonomi, sosial, dan politik tersebut meliputi informasi yang digunakan untuk :

a. membandingkan kinerja keuangan aktual dengan yang dianggarkan

b. menilai kondisi keuangan dan hasil-hasil operasi

c. membantu menentukan tingkat kepatuhan terhadap peraturan perundangan yang terkait dengan masalah keuangan lainnya

d. membantu dalam mengevaluasi efisiensi dan efektivitas.

Govermental Accounting Standards Board (GASB) dalam Concepts Statement No. 1 tentang Objectives of Finacial Reporting menyatakan bahwa akuntabilitas merupakan dasar dari pelaporan keuangan di pemerintah. Akuntabilitas merupakan tujuan tertinggi pelaporan keuangan pemerintah. GASB menjelaskan keterkaitan akuntabilitas dan pelaporan keuangan sebagai berikut :

…Accountability requires governments to answer to the citizenry to justify the raising of publicresources and the purpose for which they are used. Governmental accountability is based on the belief that the citizenry has a “right to know,” a right to receive openly declared facts that may lead to public debate by the citizens and their elected representatives. Financial reporting plays a major role in fulfilling government’s duty to be publicly accountable in a democratic society

Laporan keuangan sebagai sumber informasi financial memiliki pengaruh yang sangat besar terhadap kualitas keputusan yang dihasilkan. Laporan keuangan merupakan tindakan pragmatis, oleh karena itu laporan keuangan pemerintah harus dievaluasi dalam hal manfaat laporan tersebut terhadap kualitas keputusan yang dihasilkan serta mudah tidaknya laporankeuangan tersebut oleh pemakai. Dalam konteks akuntansi sector public, jenis informasi yang diberikan untuk pengambilan keputusan adalah terbatas pada informasi yang bersifat financial saja, sedangkan

18

informasi financial itu sendiri adalah informasi yang diukur dengan satuan moneter. Secara rinci tujuan akuntansi dan laporan keuangan organisasi pemerintah adalah :

1. Memberikan informasi keuangan untuk menemukan dan memprediksi aliran kas, saldoneraca, dan kebutuhan sumber daya financial jangka pendek unit pemerintah.

2. Memberikan informasi keuangan untuk menentukan dan memprediksi kondisi ekonomisuatu unit pemerintahan dan perubahan-perubahan yang terjadi di dalamnya.

3. Memberikan informasi keuangan untuk memonitor kinerja, kesesuiannya denganperaturan perundang-undangan, kontrak yang telah di sepakati, dan ketentuan lain yangdi syaratkan.

4. Memberikan informasi untuk perencanaan dan penganggaran, serta untuk memprediksipengaruh akuisisi dan alokasi sumber daya terhadap pencapaian tujuan operasional.

5. Memberikan informasi untuk mengevaluasi kinerja manajerial dan operasional.

Perencanaan dan Penganggaran

Anggaran merupakan alat perencanaan sekaligus alat pengendalian pemerintah. Anggaran sebagai alat perencanaan mengindikasikan target yang harus dicapai oleh pemerintah, sedangkan anggaran sebagai alat pengendalian mengindikasikan alokasi sumber dana yang di setujui legislatif untuk dibelanjakan. Proses penganggaran sector public melibatkan partisipasi banyak pihak, sehingga informasi financial sangat diperlukan agar public dapat mengevaluasi anggaran yang diajukan pemerintah. Membuat anggaran membutuhkan pertimbangan-pertimbangan teknis akuntansi yang matang. Dalam membuat anggaran, akuntansi dibutuhkan terutama untuk mengestimasi biaya program dan memprediksi kondisi ekonomi pemerintah dan perubahan-perubahan yang akan terjadi. Informasi akuntansi sangat membantu dalam pemilihan program yang efektif sesuai dengan kemampuan ekonomi pemerintah.

Kinerja Manajerial dan Organisasional

Kinerja pemerintah tidak dapat dinilai berdasarkan laba yang diperoleh, karena organisasi pemerintah bukan entitas bisnis yang mencari laba. Mungkin saja pemerintah memiliki program atau aktivitas yang dari program tersebut dihasilkan pendapatan yang lebih besar dari biayanya, sehingga pemerintah mengalami surplus atas program tersebut. Akan tetapi, surplus yang diperoleh tidak berarrti menunjukkan kinerja unit pemerintah yang bagus sebab harus dilihat juga apakah surplus tersebut

19

karena tariff yang terlalu tinggi yang dibebankan kepada public, termasuk tingkat kualitas pelayanan yang diberikan apakah sudah memadai. Laba bukan merupakan ukuran yang relevan bagi unit pemerintah. Akuntansi sector public berfungsi untuk memfasilitasi terciptanya alat ukur kinerja sector public yang memadai. Ukuran kinerja sector public dapat berupa biaya program, efisiensi, dan efektivitas program. Akuntan sector public bertanggung jawab untuk menetapkan biaya program dan menghitung tingkatefisiensi dan efektivitas program. Pengukuran efisiensi memerlukan informasi biaya, sehingga biaya pelayanan dapat dijadikan sebagai salah satu ukuran kinerja. Selain informasi biaya, pengukuran efisiensi memerlukan penghitungan output atau hasil. Akan tetapi, output pada sector public lebih banyak berupa intangible output , sehingga pengukuran efisiensi sering mengalami kesulitan. Ukuran kinerja yang kemudian dikembangkan adalah pengukurane fektivitas. Karena sulitanya mengukur secara tepat kinerja di sector public, maka analisis terakhir adalah dengan mempertimbangkan seberapa jauh suatu program dan pelayanan memenuhi kebutuhan masyarakat relative terhadap biaya yang dikeluarkan.

Pemakai Laporan Keuangan Sektor Publik Dan Kepentingannya

Pada bahasan ini akan dilakukan pengklasifikasian pengguna laporan keuangan dan kebutuhan masing-masing kelompok pengguna laporan keuangan sector public tersebut. Drebin et al. (1981) mengidentifikasikan terdapat sepuluh kelompok pemakai laporan keuangan. Lebih lanjut Drebin menjelaskan keterkaitan antar kelompok pemakai laporan keuangan tersebut dan menjelaskan kebutuhannya. Kesepuluh kelompok pamakai laporan keuangan tersebut adalah:

1. Pembayar pajak (taxpayers)

2. Pemberi dana bantuan (grantors)

3. Investor

4. Pengguna jasa (fee-paying service recipients)

5. Karyawan/pegawai6. Pemasok (vendor)

7. Dewan legislatif

8. Manajemen

9. Pemilih (voters)

10. Badan pengawas (oversight bodies)

20

Pengklasifikasian tersebut didasarkan atas pertimbangan bahwa pembayar pajak, pemberi dana bantuan, investor, dan pembayar jasa pelayanan merupakan sumber penyedia keuangan organisasi; karyawan dan pemasok merupakan penyedia tenaga kerja dan sumber daya material; dewan legislative dan manajemen membuat keputusan alokasi sumber daya; dan aktivitas mereka semua diawasi oleh pemilih dan badan pengawas, termasuk level pemerintahan yanglebih tinggi.

Hak Dan Kebutuhan Pemakai Laporan Keuangan

Pada dasarnya masyarakat (publik) memiliki hak dasar terhadap pemerintah, yaitu :

a. Hak untuk mengetahui (right to know), yaitu : suatu kebijakan dan keputusan tertentu

b. Hak untuk diberi informasi (right to be informed) yang meliputi hak untuk diberi penjelasansecara terbuka atas permasalahan-permasalahan tertentu yang menjadi perdebatan publik.

c. Hak untuk didengar aspirasinya (right to be heard and to be listen to).

Laporan keuangan pemerintah merupakan hak publik yang harus diberikan oleh pemerintah, baik pusat maupun daerah. Hak publik atas informasi keuangan muncul sebagai konsekuensi konsep pertanggungjawaban publik. Pertanggungjawaban publik mensyaratkan organisasi publik untuk memberikan laporan keuangan sebagai bukti pertanggungjawaban dan pengelolaan (accountability & stewardship). Setiap pemakai laporan memiliki kebutuhan dan kepentingan yang berbeda – beda terrhadap informasi keuangan yang diberikan oleh pemerintah. Bahkan di antara kelompok pemakai laporan keuangan tersebut dapat timbul konflik kepentingan. Laporan keuangan pemerintah disediakan untuk memberi informasi kepada berbagai kelompok pemakai, meskipunsetiap kelompok pemakai memiliki kebutuhan informasi yang berbeda – beda. Kebutuhan informasi pemakai laporan keuangan pemerintah tersebut dapat diringkas sebagai berikut :

1. Masyarakat pengguna pelayanan publik membutuhkan informasi atas biaya, harga, dankualitas pelayanan yang diberikan.

2. Masyarakat pembayar pajak dan pemberi bantuan ingin mengetahui keberadaan danpenggunaan dana yang telah diberikan. Publik ingin mengetahui apakah pemerintah melakukan ketaatan fiskal dan ketaatan pada peraturan perundangan atas pengeluaran – pengeluaran yang dilakukan.

21

3. Kreditor dan investor membutuhkan informasi untuk menghiitung tingkat risiko, likuiditas, dan solvabilitas.

4. Parlemen dan kelompok politik memerlukan informasi keuangan untuk melakukan fungsipengawasan, mencegah terjadinya laporan yang bias atas kondisi keuangan pemerintah, dan penyelewengan keuangan negara.

5. Manajer publik membutuhkan informasi akuntansi sebagai komponen sistem informasi manajemen untuk membantu perencanaan dan pengendalian organisasi, pengukuran kinerja, dan membandingkan kinerja organisasi antar kurun waktu dan dengan organisasi lain yang sejenis.

6. Pegawai membutuhkan informasi atas gaji dan manajemen kompensasi.

2.6 LAPORAN KEUANGAN SEKTOR PUBLIK

Laporan keuangan dalam lingkungan sektor publik memiliki peranan dalam

menciptakan akuntabilitas sektor publik. Semakin besar tuntutan terhadap

pelaksanaan akuntabilitas sektor publik memperbesar kebutuhan akan transparasi

informasi keuangan sektor publik. Informasi keuangan ini berfungsi sebagai dasar

pertimbangan dalam proses pengambilan keputusan. Akuntansi sektor publik

memiliki peranan penting dalam menyiapkan laporan keuangan sebagai perwujudan

akuntabilitas publik.

Mardiasmo (2002) menyebutkan tujuan dan fungsi laporan keuangan sektor

publik sebagai berikut:

1. Kepatuhan dan Pengelolaan (Compliance and Stewardship).

Laporan keuangan digunakan untuk memberikan jaminan kepada pengguna

laporan keuangan dan pihak otoritas penguasa bahwa pengelolaan sumber daya telah

dilakukan sesuai dengan ketentuan hukum dan peraturan lain yang telah ditetapkan.

2. Akuntabilitas dan Pelaporan Retrospektif (Accountability and Retrospective

Reporting).

22

Laporan keuangan digunakan sebagai bentuk pertanggung jawaban kepada publik.

Laporan keuangan digunakan untuk memonitor kerja dan mengevaluasi manajemen,

memberikan dasar untuk mengamati tren antarkurun waktu, pencapaian atas tujuan

yang telah ditetapkan dan membandingkannya dengan kinerja organisasi lain yang

sejenis jika ada. Laporan keuangan juga memungkinkan pihak luar untuk

memperoleh informasi biaya atas barang dan jasa yang diterima, serta memungkinkan

bagi mereka untuk menilai efisiensi dan efektivitas penggunaan sumber daya

organisasi.

3. Perencanaan dan Informasi Otorisasi (Planning and Authorization Information).

Laporan keuangan berfungsi untuk memberikan dasar perencanaan kebijakan dan

aktivitas di masa yang akan datang. Laporan keuangan berfungsi untuk memberikan

informasi pendukung mengenai otorisasi penggunaan dana.

4. Kelangsungan Organisasi (Viability)

Laporan keuangan berfungsi untuk membantu pengguna dalam menentukan

apakah suatu organisasi atau unit kerja dapat meneruskan menyediakan barang dan

jasa (pelayanan) di masa yang akan datang.

5. Hubungan Masyarakat (Public Relation)

Laporan keuangan berfungsi untuk memberikan kesempatan kepada organisasi

untuk mengemukakan pernyataan atas prestasi yang telah dicapai kepada pengguna

yang dipengaruhi karyawan dan masyarakat. Laporan keuangan berfungsi sebagai

alat komunikasi dengan publik dan pihak-pihak lain yang berkepentingan.

6. Sumber Fakta dan Gambaran (Source of Facts and Figures)

Laporan keuangan bertujuan untuk memberikan infomasi kepada berbagai

kelompok kepentingan yang ingin mengetahui organisasi secara lebih dalam.

Dalam Statement of Financial Accounting Concept (SFAC)No.4: Objectives of

Financial Reporting by Nonbusiness Organizations, tujuan laporan keuangan yaitu:

1. Laporan keuangan organisasi nonbisnis hendaknya dapat memberikan informasi

yang bermanfaat bagi penyedia dan calon penyedia sumber daya, serta pengguna dan

23

calon pengguna lainnya dalam pembuatan keputusan yang rasional tentang alokasi

sumber daya organisasi.

2. Memberikan informasi untuk membantu para penyedia dan calon penyedia

sumber daya, serta pengguna dan calon pengguna lainnya dalam menilai pelayanan

yang diberikan oleh organisasi nonbisnis serta kemampuannya untuk melanjutkan

memberi pelayanan tersebut.

3. Memberikan informasi yang bermanfaat bagi penyedia dan calon penyedia sumber

daya, serta pengguna dan calon pengguna lainnya dalam menilai kinerja manajer

organisasi nonbisnis atas pelaksanaan tanggung jawab pengelolaan serta aspek kinerja

lainnya.

4. Memberikan informasi mengenai sumber daya ekonomi, kewajiban, kekayaan

bersih organisasi, pengaruh dari transaksi, peritiwa dan kejadian ekonomi yang

mengubah sumber daya dan kepentingan sumber daya tersebut.

5. Memberikan informasi mengenai kinerja organisasi selama satu periode.

Pengukuran secara periodik atas perubahan jumlah dan keadaan/ kondisi sumber

kekayaan bersih organisasi nonbisnis serta informasi mengenai usaha dan hasil

pelayanan organisasi secara bersama-sama yang dapat menunjukkan informasi yang

berguna untuk menilai kinerja.

6. Memberikan informasi mengenai bagaimana organisasi memperoleh dan

membelanjakan kas atau sumber daya kas, mengenai utang dan pembayaran kembali

utang, dan mengenai faktor-faktor lain yang dapat mempengaruhi likuiditas.

7. Memberikan penjelasan dan interpretasi untuk membantu pengguna dalam

memahami informasi keuangan yang diberikan.

Drebin et al (1981) mengidentifikasikan sepuluh kelompok pengguna laporan

keuangan sektor publik sebagai berikut:

24

1. Pembayar pajak

2. Pemberi bantuan (grantors)

3. Investor

4. Pengguna jasa

5. Karyawan

6. Pemasok

7. Dewan Legislatif

8. Manajemen

9. Pemilih (voters)

10. Badan Pengawas (Oversight Bodies)

Enam pengguna utama (pembayar pajak, pemberi bantuan, investor, pengguna

jasa, karyawan, dan pemasok) merupakan penyedia sumber daya organisasi, baik

sumber daya finansial, tenaga kerja, maupun material. Dewan legislatif dan

manajemen merupakan pihak yang membuat keputusan alokasi sumber daya, dan

aktivitas tersebut diawasi oleh badan pengawas dan pemilih.

Borgonovi dan Anessi-Pessina (1997) mengklasifikasikan pengguna laporan

keuangan sektor publik sebagai berikut:

1. Masyarakat pengguna jasa publik

2. Masyarakat pembayar pajak

3. Perusahaan dan organisasi sosial ekonomi yang menggunakan pelayanan publik

sebagai input atas aktivitas organisasi.

4. Bank dan masyarakat sebagai kreditor pemerintah

5. Badan-badan internasional

6. Investor asing dan analisis negara (country analyst)

7. Generasi yang akan datang

8. Lembaga Negara

9. Kelompok politik

10. Manajer publik

11. Pegawai pemerintah

Sementara Governmental Accounting Standards Board (GASB)

mengidentifikasikan pengguna laporan keuangan pemerintah menjadi tiga kelompok,

yaitu:

1. Masyarakat yang kepadanya pemerintah bertanggung jawab

25

2. Legislatif dan badan pengawas yang secara langsung mewakili masyarakat

3. Investor dan kreditor yang memberikan pinjaman dan atau berpartisipasi dalam

proses pemberian pinjaman.

Laporan Keuangan Sektor Publik Di Indonesia

Laporan keuangan sektor publik terbagi menjadi dua yaitu:

a. Laporan keuangan yang menunjukkan posisi keuangan organisasi pada waktu

tertentu dan

b. Laporan keuangan yang menjelaskan perubahan atas posisi keuangan tersebut.

Pada umumnya, beberapa laporan keuangan tersebut antara lain:

1. Neraca atau Laporan Posisi Keuangan.

2. Laporan Operasi atau Laporan Aktivitas atau Laporan Realisasi Anggaran.

3. Laporan Arus Kas.

4. Laporan Perubahan Ekuitas.

5. Catatan Atas Laporan Keuangan.

Dalam konteks Indonesia, acuan penyusunan laporan keuangan bagi

organisasi sektor publik adalah:

1. Pernyataan Standar Akuntansi Keuangan Nomor 45 (PSAK 45) tentang Laporan

Keuangan Organisasi Nirlaba.

PSAK 45 sering dijadikan pedoman organisasi sektor publik yang bergerak di

berbagai sektor publik berupa yayasan, LSM, termasuk institusi-institusi pendidikan.

2. Standar Akuntansi Pemerintah (SAP) yang dituangkan dalam Peraturan

Pemerintah (PP) Nomor 24 Tahun 2005.

SAP menjadi acuan wajib bagi seluruh organ pemerintah baik di pusat maupun di

daerah.

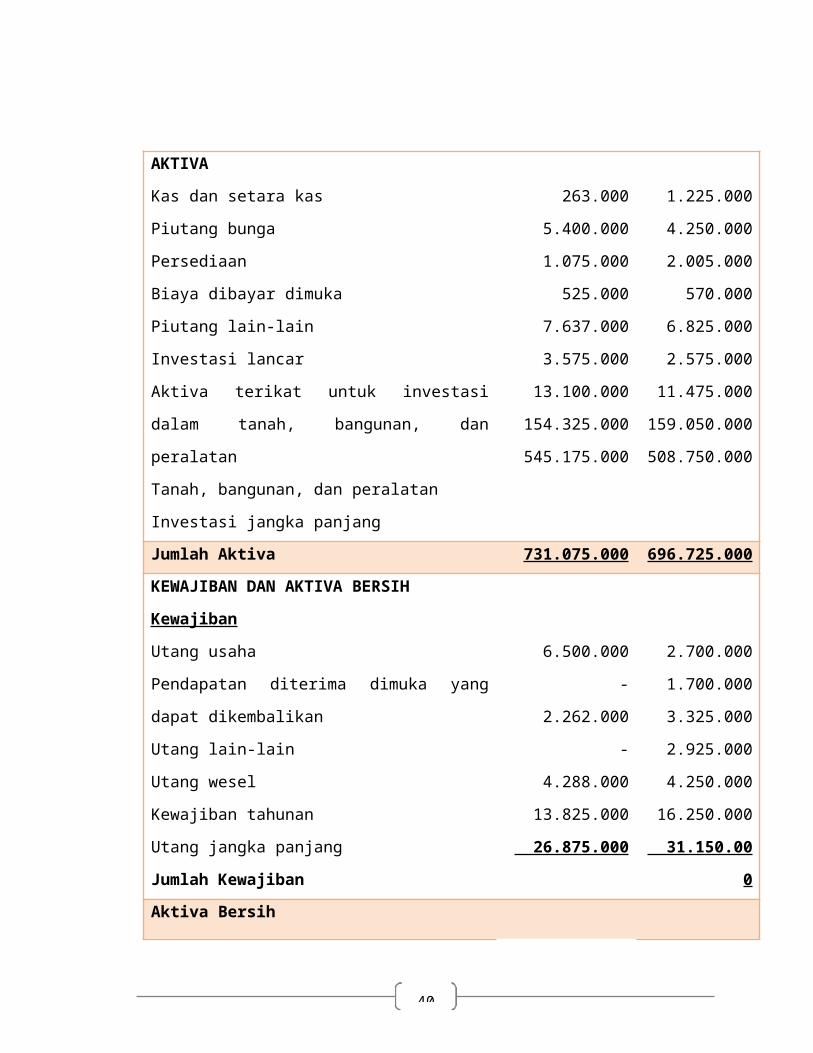

Laporan Keuangan Berdasar PSAK 45

26

Yayasan Maju Bersama

Laporan Posisi Keuangan

31 Desember 2011 dan 2012

(dalam ribuan rupiah)

2011 2012

AKTIVA

Kas dan setara kas

Piutang bunga

Persediaan

Biaya dibayar dimuka

Piutang lain-lain

Investasi lancar

Aktiva terikat untuk investasi dalam tanah,

bangunan, dan peralatan

Tanah, bangunan, dan peralatan

Investasi jangka panjang

263.000

5.400.000

1.075.000

525.000

7.637.000

3.575.000

13.100.000

154.325.000

545.175.000

1.225.000

4.250.000

2.005.000

570.000

6.825.000

2.575.000

11.475.000

159.050.000

508.750.000

Jumlah Aktiva 731.075.000 696.725.000

KEWAJIBAN DAN AKTIVA BERSIH

Kewajiban

Utang usaha

Pendapatan diterima dimuka yang dapat

dikembalikan

Utang lain-lain

Utang wesel

Kewajiban tahunan

Utang jangka panjang

Jumlah Kewajiban

6.500.000

-

2.262.000

-

4.288.000

13.825.000

26.875.000

2.700.000

1.700.000

3.325.000

2.925.000

4.250.000

16.250.000

31.150.000

27

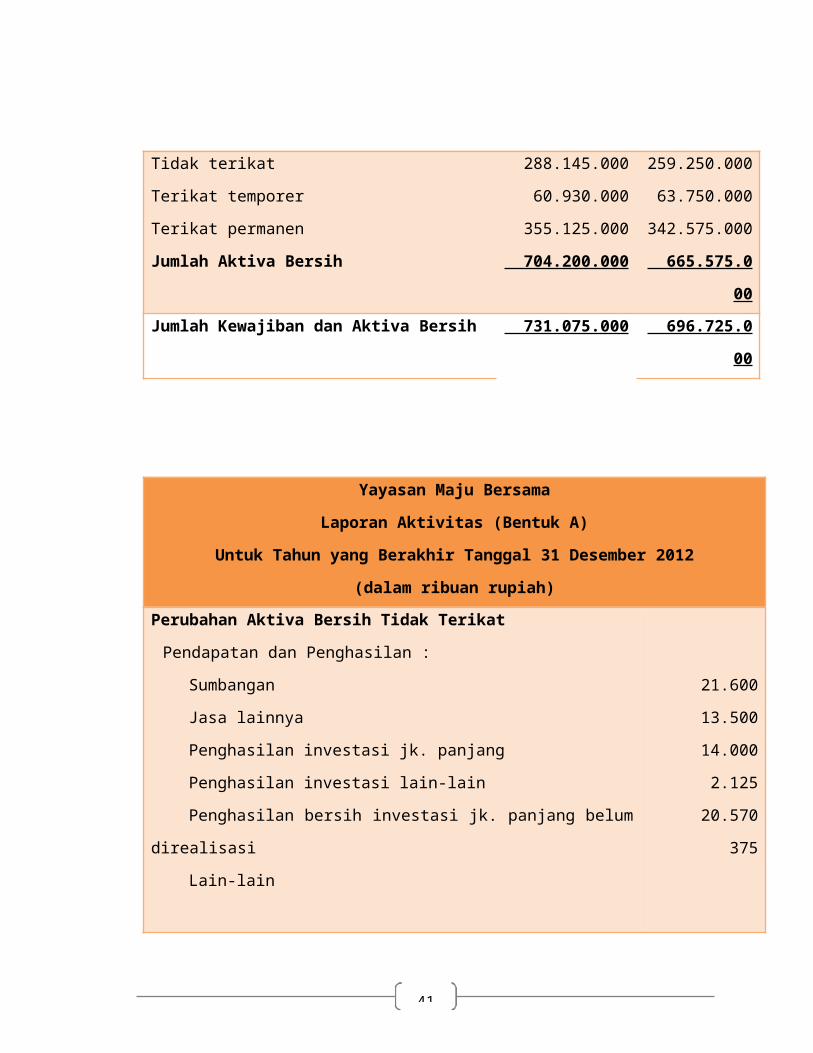

Aktiva Bersih

Tidak terikat

Terikat temporer

Terikat permanen

Jumlah Aktiva Bersih

288.145.000

60.930.000

355.125.000

704.200.000

259.250.000

63.750.000

342.575.000

665.575.000

Jumlah Kewajiban dan Aktiva Bersih 731.075.000 696.725.000

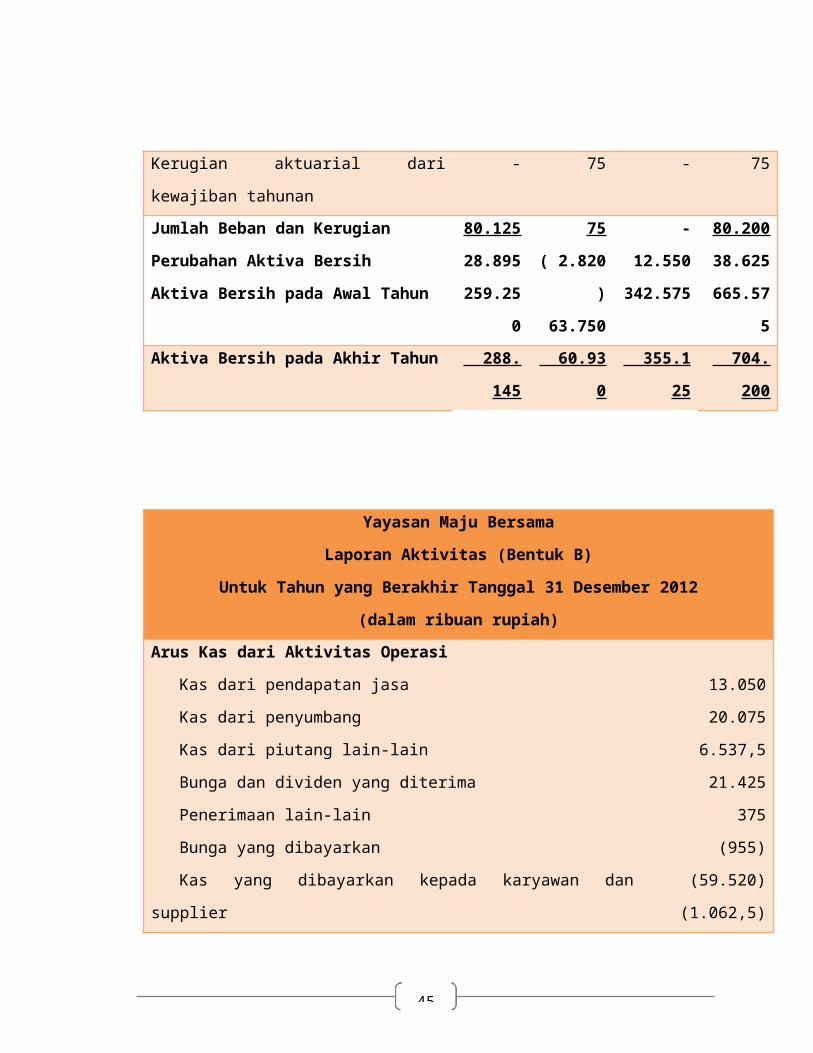

Yayasan Maju Bersama

Laporan Aktivitas (Bentuk A)

Untuk Tahun yang Berakhir Tanggal 31 Desember 2012

(dalam ribuan rupiah)

Perubahan Aktiva Bersih Tidak Terikat

Pendapatan dan Penghasilan :

Sumbangan

Jasa lainnya

Penghasilan investasi jk. panjang

Penghasilan investasi lain-lain

Penghasilan bersih investasi jk. panjang belum direalisasi

Lain-lain

21.600

13.500

14.000

2.125

20.570

375

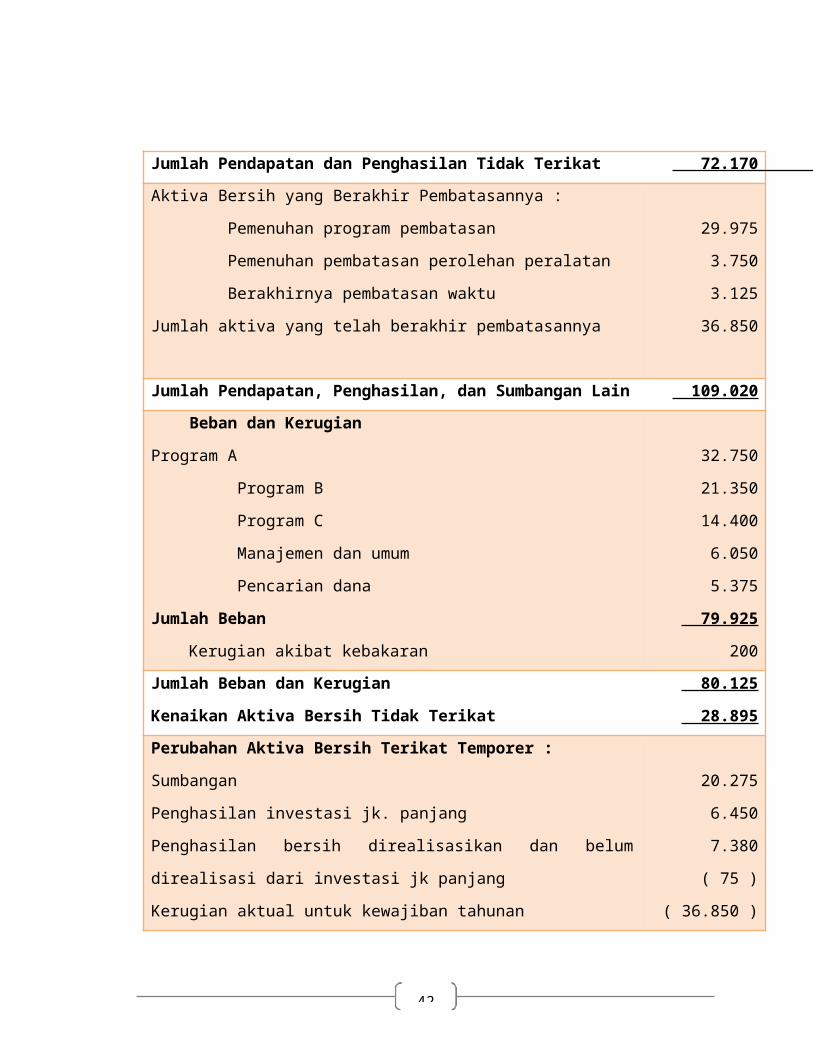

Jumlah Pendapatan dan Penghasilan Tidak Terikat 72.170

Aktiva Bersih yang Berakhir Pembatasannya :

Pemenuhan program pembatasan

Pemenuhan pembatasan perolehan peralatan

Berakhirnya pembatasan waktu

Jumlah aktiva yang telah berakhir pembatasannya

29.975

3.750

3.125

36.850

28

Jumlah Pendapatan, Penghasilan, dan Sumbangan Lain 109.020

Beban dan Kerugian

Program A

Program B

Program C

Manajemen dan umum

Pencarian dana

Jumlah Beban

Kerugian akibat kebakaran

32.750

21.350

14.400

6.050

5.375

79.925

200

Jumlah Beban dan Kerugian

Kenaikan Aktiva Bersih Tidak Terikat

80.125

28.895

Perubahan Aktiva Bersih Terikat Temporer :

Sumbangan

Penghasilan investasi jk. panjang

Penghasilan bersih direalisasikan dan belum direalisasi dari investasi jk

panjang

Kerugian aktual untuk kewajiban tahunan

Aktiva bersih terbebaskan dari pembatasan

20.275

6.450

7.380

( 75 )

( 36.850 )

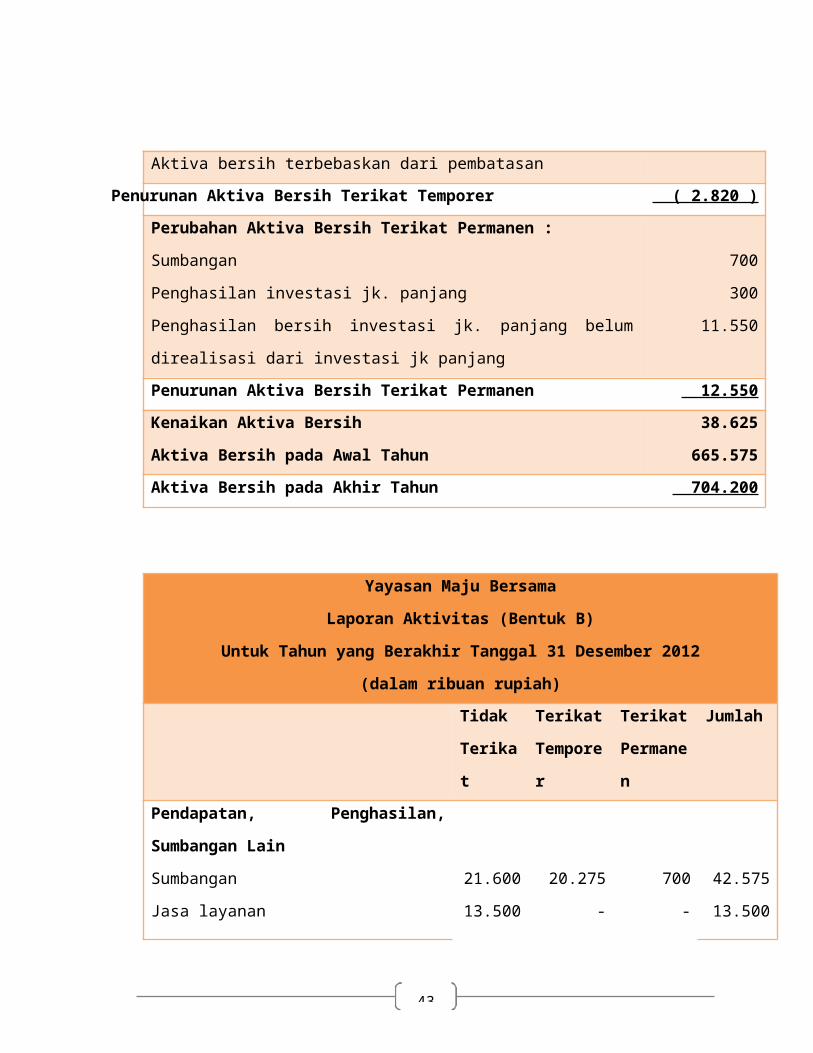

Penurunan Aktiva Bersih Terikat Temporer ( 2.820 )

Perubahan Aktiva Bersih Terikat Permanen :

Sumbangan

Penghasilan investasi jk. panjang

Penghasilan bersih investasi jk. panjang belum direalisasi dari investasi jk

panjang

700

300

11.550

Penurunan Aktiva Bersih Terikat Permanen 12.550

Kenaikan Aktiva Bersih

Aktiva Bersih pada Awal Tahun

38.625

665.575

29

Aktiva Bersih pada Akhir Tahun 704.200

Yayasan Maju Bersama

Laporan Aktivitas (Bentuk B)

Untuk Tahun yang Berakhir Tanggal 31 Desember 2012

(dalam ribuan rupiah)

Tidak

Terikat

Terikat

Temporer

Terikat

Permanen

Jumlah

Pendapatan, Penghasilan, Sumbangan

Lain

Sumbangan

Jasa layanan

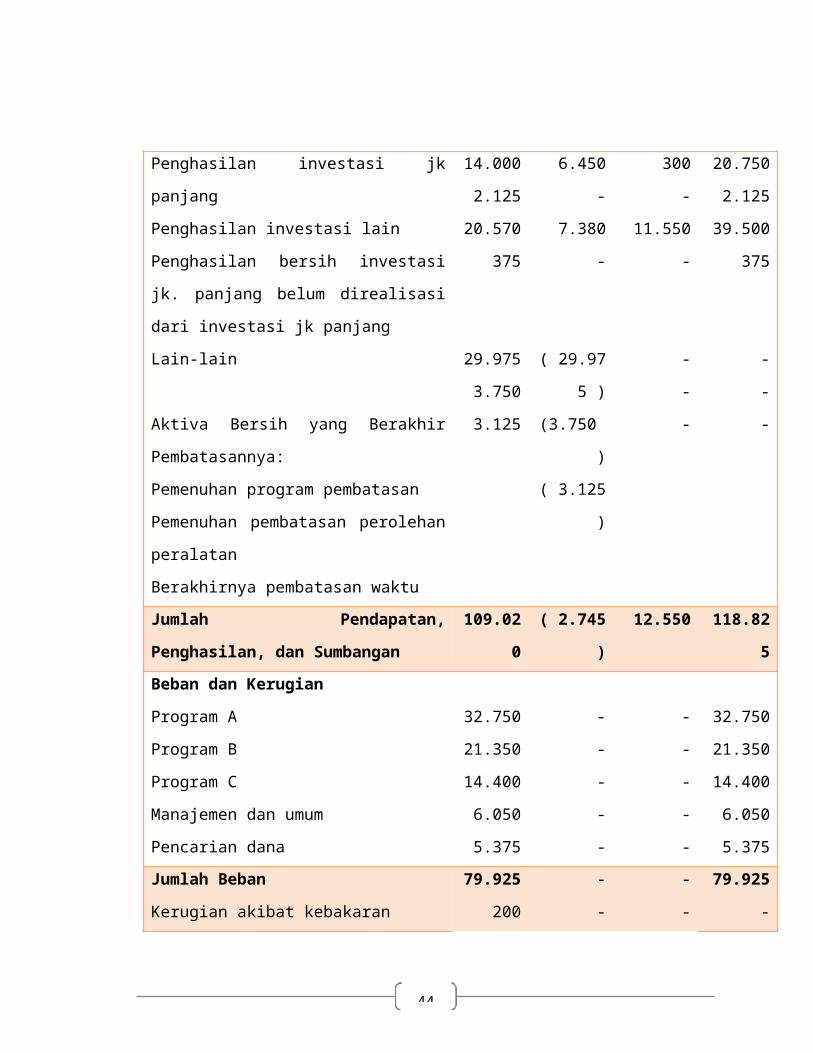

Penghasilan investasi jk panjang

Penghasilan investasi lain

Penghasilan bersih investasi jk. panjang

belum direalisasi dari investasi jk panjang

Lain-lain

Aktiva Bersih yang Berakhir Pembatasannya:

Pemenuhan program pembatasan

Pemenuhan pembatasan perolehan peralatan

Berakhirnya pembatasan waktu

21.600

13.500

14.000

2.125

20.570

375

29.975

3.750

3.125

20.275

-

6.450

-

7.380

-

( 29.975 )

(3.750 )

( 3.125 )

700

-

300

-

11.550

-

-

-

-

42.575

13.500

20.750

2.125

39.500

375

-

-

-

Jumlah Pendapatan, Penghasilan, dan

Sumbangan

109.020 ( 2.745 ) 12.550 118.825

Beban dan Kerugian

Program A

Program B

32.750

21.350

-

-

-

-

32.750

21.350

30

Program C

Manajemen dan umum

Pencarian dana

14.400

6.050

5.375

-

-

-

-

-

-

14.400

6.050

5.375

Jumlah Beban

Kerugian akibat kebakaran

Kerugian aktuarial dari kewajiban tahunan

79.925

200

-

-

-

75

-

-

-

79.925

-

75

Jumlah Beban dan Kerugian

Perubahan Aktiva Bersih

Aktiva Bersih pada Awal Tahun

80.125

28.895

259.250

75

( 2.820 )

63.750

-

12.550

342.575

80.200

38.625

665.575

Aktiva Bersih pada Akhir Tahun 288.145 60.930 355.125 704.200

Yayasan Maju Bersama

Laporan Aktivitas (Bentuk B)

Untuk Tahun yang Berakhir Tanggal 31 Desember 2012

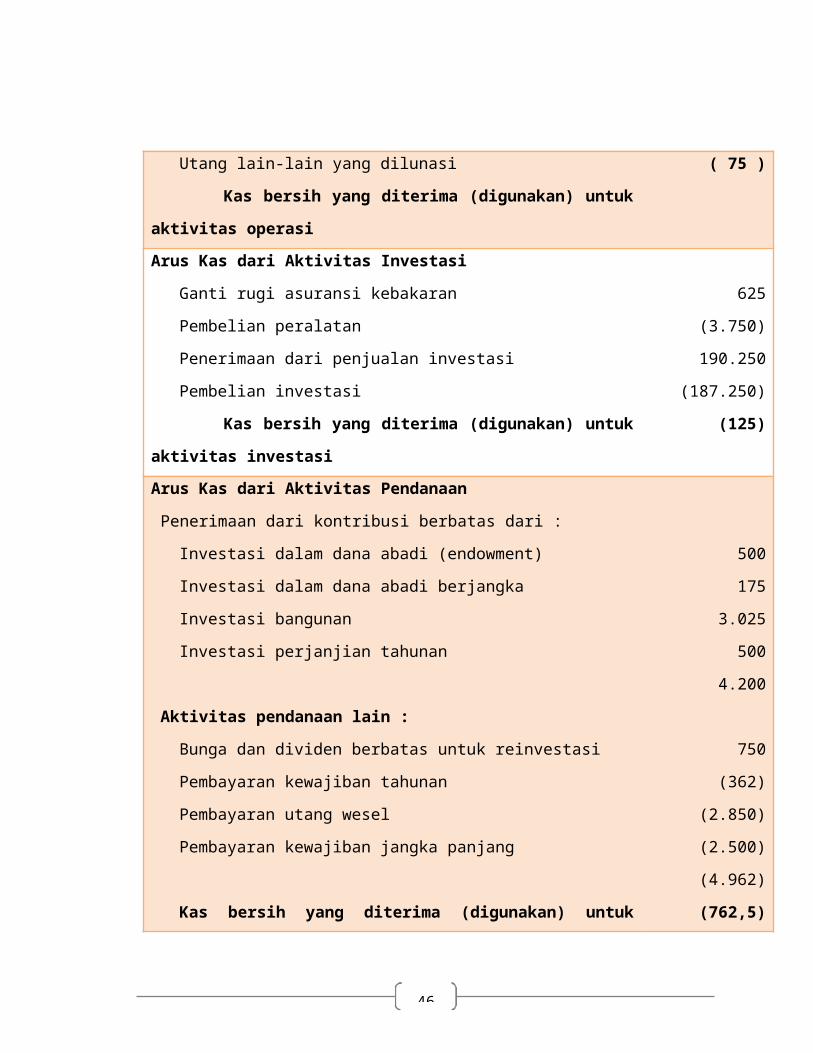

(dalam ribuan rupiah)

Arus Kas dari Aktivitas Operasi

Kas dari pendapatan jasa

Kas dari penyumbang

Kas dari piutang lain-lain

Bunga dan dividen yang diterima

Penerimaan lain-lain

Bunga yang dibayarkan

Kas yang dibayarkan kepada karyawan dan supplier

Utang lain-lain yang dilunasi

Kas bersih yang diterima (digunakan) untuk aktivitas operasi

13.050

20.075

6.537,5

21.425

375

(955)

(59.520)

(1.062,5)

( 75 )

Arus Kas dari Aktivitas Investasi

31

Ganti rugi asuransi kebakaran

Pembelian peralatan

Penerimaan dari penjualan investasi

Pembelian investasi

Kas bersih yang diterima (digunakan) untuk aktivitas investasi

625

(3.750)

190.250

(187.250)

(125)

Arus Kas dari Aktivitas Pendanaan

Penerimaan dari kontribusi berbatas dari :

Investasi dalam dana abadi (endowment)

Investasi dalam dana abadi berjangka

Investasi bangunan

Investasi perjanjian tahunan

Aktivitas pendanaan lain :

Bunga dan dividen berbatas untuk reinvestasi

Pembayaran kewajiban tahunan

Pembayaran utang wesel

Pembayaran kewajiban jangka panjang

Kas bersih yang diterima (digunakan) untuk aktivitas pendanaan

Kenaikan (penurunan) Bersih dalam Kas dan Setara Kas

Kas dan Setara Kas pada Awal Tahun

Kas dan Setara Kas pada Akhir Tahun

500

175

3.025

500

4.200

750

(362)

(2.850)

(2.500)

(4.962)

(762,5)

(962,5)

1.150

187,5

Laporan Keuangan berdasarkan SAP

Pemerintah Indonesia memiliki kewajiban untuk mempertanggungjawabkan

pelaksanaan APBD dan APBN dalam bentuk laporan keuangan. Hal ini dijelaskan

dalam UU No. 17 Tahun 2003 tentang Keuangan Negara.

Pasal 30 UU No. 17 Tahun 2003 menyatakan:

32

1) Presiden menyampaikan rancangan undang-undang tentang pertanggungjawaban

pelaksanaan APBN kepada DPR berupa laporan keuangan yang telah diperiksa oleh

Badan Pemeriksa Keuangan, selambat-lambatnya 6 (enam) bulan setelah tahun

anggaran berakhir.

2) Laporan Keuangan dimaksud setidak-tidaknya meliputi laporan realisasi APBN,

Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dihampiri

dengan laporan keuangan perusahaan Negara dan badan lainnya.

Sedangkan Pasal 31 UU No. 17 Tahun 2003 juga menyatakan :

1) Gubernur/ Bupati/ Walikota menyampaikan rancangan peraturan daerah tentang

pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan

yang telah diperiksa oleh Badan Pemeriksa Keuangan selambat-lambatnya 6 (enam)

bulan setelah tahun anggaran berakhir.

2) Laporan Keuangan dimaksud setidak-tidaknya meliputi laporan realisasi APBD,

Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri

dengan laporan keuangan perusahaan daerah.

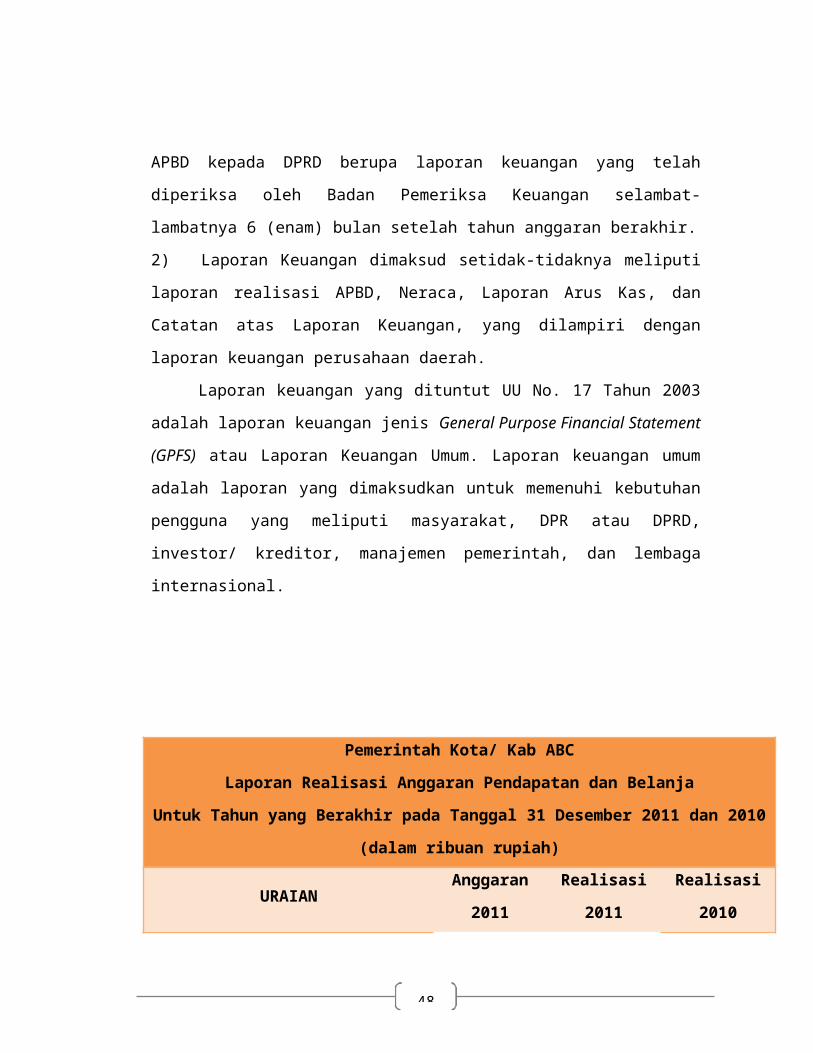

Laporan keuangan yang dituntut UU No. 17 Tahun 2003 adalah laporan

keuangan jenis General Purpose Financial Statement (GPFS) atau Laporan

Keuangan Umum. Laporan keuangan umum adalah laporan yang dimaksudkan untuk

memenuhi kebutuhan pengguna yang meliputi masyarakat, DPR atau DPRD,

investor/ kreditor, manajemen pemerintah, dan lembaga internasional.

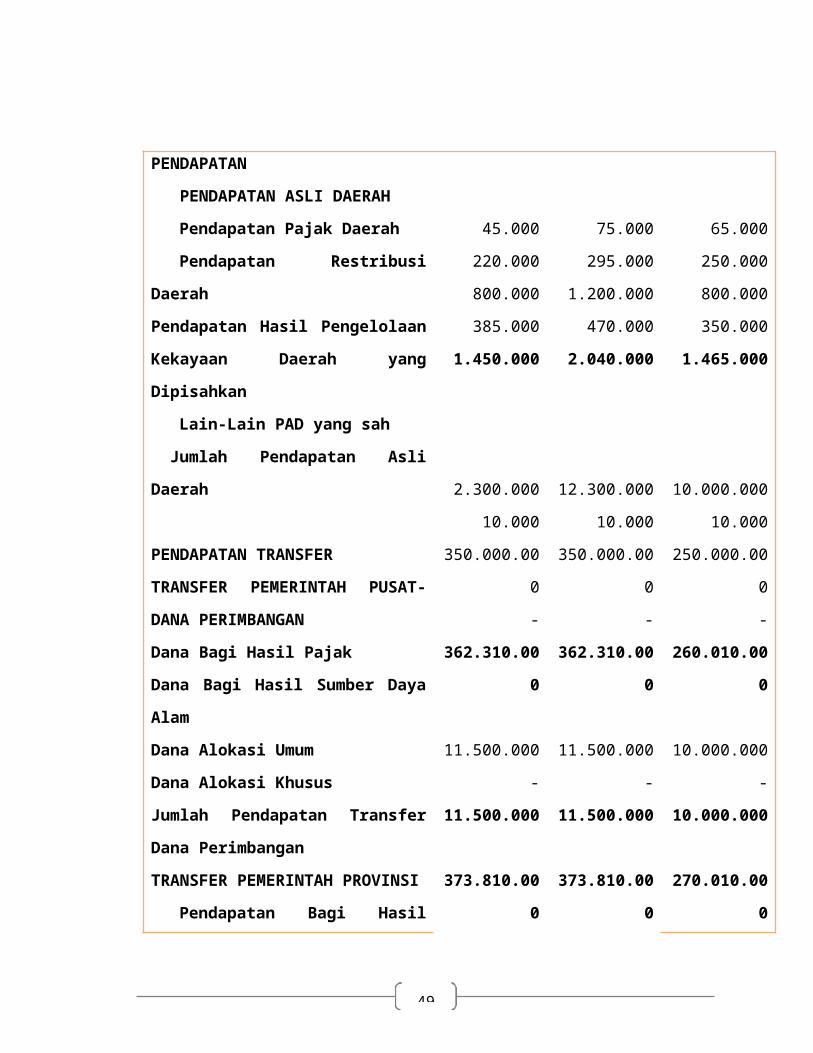

Pemerintah Kota/ Kab ABC

Laporan Realisasi Anggaran Pendapatan dan Belanja

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 2011 dan 2010

(dalam ribuan rupiah)

33

URAIANAnggaran

2011

Realisasi

2011

Realisasi

2010

PENDAPATAN

PENDAPATAN ASLI DAERAH

Pendapatan Pajak Daerah

Pendapatan Restribusi Daerah

Pendapatan Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkan

Lain-Lain PAD yang sah

Jumlah Pendapatan Asli Daerah

PENDAPATAN TRANSFER

TRANSFER PEMERINTAH PUSAT-

DANA PERIMBANGAN

Dana Bagi Hasil Pajak

Dana Bagi Hasil Sumber Daya Alam

Dana Alokasi Umum

Dana Alokasi Khusus

Jumlah Pendapatan Transfer Dana

Perimbangan

TRANSFER PEMERINTAH

PROVINSI

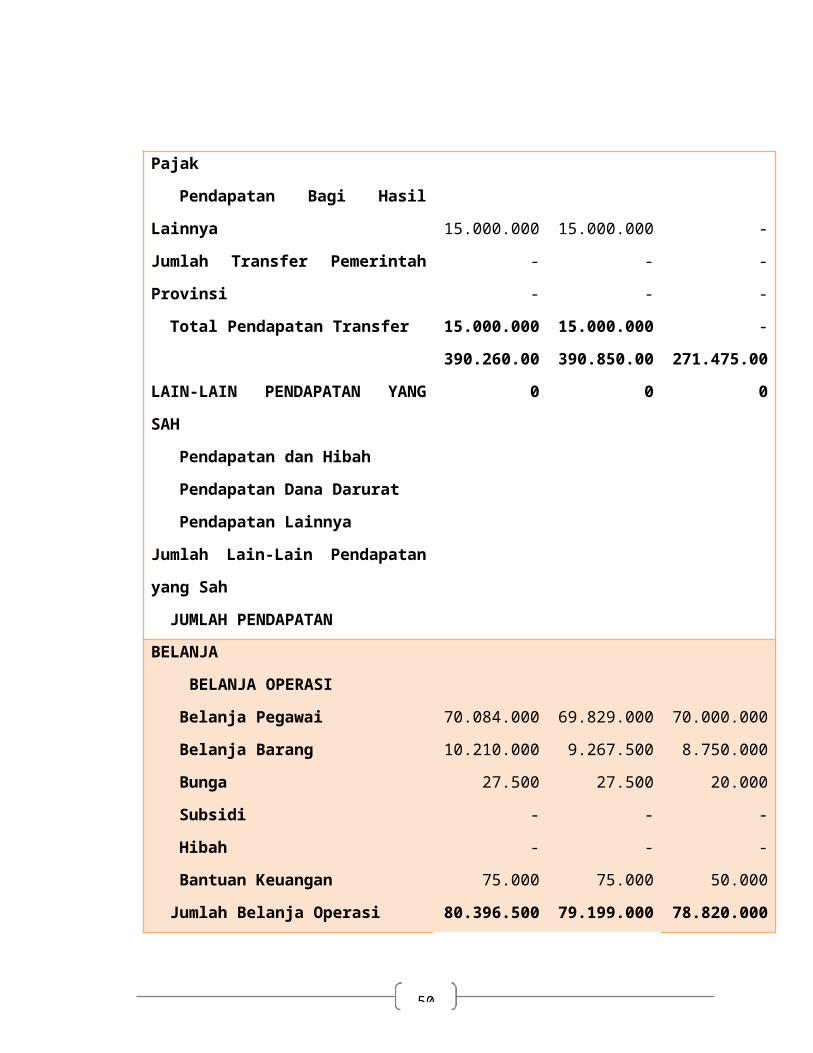

Pendapatan Bagi Hasil Pajak

Pendapatan Bagi Hasil Lainnya

Jumlah Transfer Pemerintah Provinsi

Total Pendapatan Transfer

LAIN-LAIN PENDAPATAN YANG

45.000

220.000

800.000

385.000

1.450.000

2.300.000

10.000

350.000.000

-

362.310.000

11.500.000

-

11.500.000

373.810.000

15.000.000

-

-

75.000

295.000

1.200.000

470.000

2.040.000

12.300.000

10.000

350.000.000

-

362.310.000

11.500.000

-

11.500.000

373.810.000

15.000.000

-

-

65.000

250.000

800.000

350.000

1.465.000

10.000.000

10.000

250.000.000

-

260.010.000

10.000.000

-

10.000.000

270.010.000

-

-

-

34

SAH

Pendapatan dan Hibah

Pendapatan Dana Darurat

Pendapatan Lainnya

Jumlah Lain-Lain Pendapatan yang

Sah

JUMLAH PENDAPATAN

15.000.000

390.260.000

15.000.000

390.850.000

-

271.475.000

BELANJA

BELANJA OPERASI

Belanja Pegawai

Belanja Barang

Bunga

Subsidi

Hibah

Bantuan Keuangan

Jumlah Belanja Operasi

BELANJA MODAL

Belanja Modal Tanah

Belanja Modal Jalan dan Jembatan

Belanja Modal Bangunan Air

Belanja Modal Bangunan Gedung

Belanja Modal Alat-Alat Besar

Belanja Modal Alat-Alat Angkutan

Belanja Modal Alat-Alat Kantor dan

Rumah Tangga

Belanja Aktiva Tetap Lainnya

Belanja Aktiva Lainnya

Jumlah Belanja Modal

70.084.000

10.210.000

27.500

-

-

75.000

80.396.500

500.000

1.075.000

200.000

2.950.000

1.250.000

1.670.000

2.625.000

-

-

10.270.000

69.829.000

9.267.500

27.500

-

-

75.000

79.199.000

500.000

1.075.000

200.000

2.950.000

1.250.000

1.670.000

2.625.000

-

-

10.270.000

70.000.000

8.750.000

20.000

-

-

50.000

78.820.000

350.000

615.000

115.000

2.000.000

1.000.000

1.000.000

2.000.000

-

-

7.080.000

35

BELANJA TAK TERDUGA

Belanja Tak Terduga

Jumlah Belanja Tak Terduga

JUMLAH BELANJA

TRANSFER

TRANSFER/ BAGI HASIL KE DESA

Bagi Hasil Pajak

Bagi Hasil Retribusi

Bagi Hasil Pendapatan Lainnya

Jumlah Transfer/ Bagi Hasil Ke Desa

JUMLAH BELANJA DAN

TRANSFER

SURPLUS/ DEFISIT

PEMBIAYAAN

PENERIMAAN PEMBIAYAAN

Penggunaan Sisa Lebih Perhitungan

Anggaran (SiLPA)

Pencairan Dana Cadangan

Hasil Penjualan Kekayaan Daerah yang

Dipisahkan

Jumlah Penerimaan

PENGELUARAN PEMBIAYAAN

Pembentukan Dana Cadangan

Penyertaan Modal Pemerintah Daerah

30.000

30.000

90.696.500

250.000

75.000

-

325.000

91.021.500

299.238.500

189.662.120

-

-

189.662.120

-

1.000.000

100.000

1.100.000

188.562.120

487.800.620

20.000

20.000

89.489.000

250.000

75.000

-

325.000

89.814.000

301.036.000

189.662.120

-

-

189.662.120

-

1.000.000

100.000

1.100.000

188.562.120

489.598.120

25.000

25.000

85.925.000

200.000

50.000

-

250.000

86.175.000

185.300.000

4.912.120

-

-

4.912.120

-

500.000

50.000

550.000

4.362.420

189.662.120

36

Pembayaran Pokok Pinjaman Dalam

Negeri-Pemerintah Pusat

Jumlah Pengeluaran

PEMBIAYAAN NETO

Sisa Lebih Pembiayaan Anggaran

Pemerintah Kota/ Kab ABC

Neraca

Per 31 Desember 2011 dan 2010

(dalam ribuan rupiah)

URAIAN 2011 2010

AKTIVA

AKTIVA LANCAR

Kas di Kas Daerah

Piutang pajak

Persediaan

Jumlah Aktiva Lancar

INVESTASI JANGKA PANJANG

Investasi Nonpermanen

Pinjaman kepada Perusahan Daerah

Investasi dalam Proyek Pembangunan

Jumlah Investasi Nonpermanen

Investasi Permanen

Penyertaan Modal pemerintah Daerah

Jumlah Investasi Permanen

Jumlah Investasi Jangka Panjang

489.598.120

750.000

450.000

490.798.120

440.000

1.370.000

1.810.000

1.570.000

1.570.000

3.380.000

189.662.120

400.000

450.000

190.512.120

500.000

1.300.000

1.800.000

1.450.000.000

1.450.000.000

1.451.800.000

37

AKTIVA TETAP

Tanah

Jalan dan Jembatan

Bangunan Air

Bangunan Gedung

Alat-Alat Besar

Alat-Alat Angkutan

Alat-Alat Kantor Rumah Tangga

Jumlah Aktiva Tetap

AKTIVA LAINNYA

Dana Santunan

Jumlah Aktiva Lainnya

JUMLAH AKTIVA

4.500.000

3.575.000

700.000

3.700.000

1.725.000

1.920.000

2.775.000

18.895.000

12.356.000

12.356.000

525.429.120

4.000.000

2.500.000

500.000

750.000

475.000

250.000

150.000

8.625.000

12.000.000

12.000.000

1.662.937.120

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK

Utang Perhitungan Pihak Ketiga

Bagian Lancar Utang Dalam Negeri-Pemerintah

Pusat

Bagian Lancar Utang Dalam Negeri-Obligasi

Jumlah Kewajiban jangka Pendek

KEWAJIBAN JANGKA PANJANG

Utang Dalam Negeri-Pemerintah Pusat

Utang Dalam Negeri-Obligasi

Jumlah Kewajiban Jangka Panjang

JUMLAH KEWAJIBAN

-

85.000

-

85.000

1.915.000

-

1.915.000

2.000.000

-

50.000

35.000

85.000

1.300.000

700.000

2.000.000

2.085.000

EKUITAS DANA

38

EKUITAS DANA LANCAR

Sisa Lebih Pembiayaan Anggaran

Cadangan Piutang

Cadangan Persediaan

Dana yang Harus Disediakan untuk Pembayaran

Utang Jangka Pendek

Jumlah Ekuitas Dana Lancar

EKUITAS DANA INVESTASI

Diinvestasikan dalam investasi jangka panjang

Diinvestasikan dalam Aktiva Tetap

Diinvestasikan dalam Aktiva Lainnya

Dana yang Harus Disediakan untuk Pembayaran

Utang Jangka Panjang

Jumlah Ekuitas Dana Investasi

EKUITAS DANA CADANGAN

Diinvestasikan dalam Dana Cadangan

Jumlah Ekuitas Dana Cadangan

JUMLAH EKUITAS DANA

JUMLAH KEWAJIBAN DAN EKUITAS DANA

489.598.120

750.000

450.000

(85.000)

490.713.120

3.380.000

18.895.000

12.356.000

(1.915.000)

32.716.000

-

-

523.429.120

525.429.120

189.662.120

400.000

450.000

(85.000)

190.427.120

1.451.800.000

8.625.000

12.000.000

(2.000.000)

1.470.425.000

-

-

1.660.852.120

1.662.937.120

Pemerintah Kota/ Kab ABC

Neraca

Per 31 Desember 2011 dan 2010

(dalam ribuan rupiah)

39

URAIAN 2011 2010

ARUS KAS DARI AKTIVITAS OPERASI

ARUS MASUK KAS

Pendapatan Pajak Daerah

Pendapatan Retribusi Daerah

Pendapatan Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan

Lain-Lain PAD yang Sah

Dana Bagi Hasil Pajak

Dana Bagi Hasil Suber Daya Alam

Dana Alokasi Umum

Pendapatan Bagi Hasil Pajak

Pendapatan Hibah

Jumlah Arus Masuk Kas

ARUS KELUAR KAS

Belanja Pegawai

Belanja Barang

Bunga

Bantuan Keuangan

Balanja Tak Terduga

Bagi Hasil Pajak

Bagi Hasil Retribusi

Jumlah Arus Keluar Kas

ARUS KAS BERSIH DARI AKTIVITAS

OPERASI

75.000

295.000

1.200.000

470.000

12.300.00

10.000

350.000.000

11.500.000

15.000.000

390.850..000

69.829.000

9.267.500

27.500

75.000

20.000

250.000

75.000

79.544.000

311.306.000

65.000

250.000

800.000

350.000

10.000.000

10.000

250.000.000

10.000.000

-

271.475.000

70.000.000

8.750.000

20.000

50.000

25.000

200.000

50.000

79.095.000

192.380.000

40

ARUS KAS DARI AKTIVITAS INVESTASI

AKTIVA NON-KEUANGAN

ARUS KELUAR KAS

Belanja Modal Tanah

Belanja Modal Jalam dan Jembatan

Belanja Modal Bangunan Air

Belanja Modal Bangunan Gedung

Belanja Modal Alat-Alat Besar

Belanja Modal Alat-Alat Angkutan

Belanja Modal Alat-Alat Kantor Rumah Tangga

Jumlah Arus Keluar Kas

ARUS KAS BERSIH DARI AKTIVITAS

INVESTASI AKTIVA NONKEUANGAN

500.000

1.075.000

200.000

2.950000

1.250.000

1.670.000

2.625.000

10.270.000

(10.270.000)

350.000

615.000

115.000

2.000.000

1.0000.000

1.000.000

2.000.000

7.080.000

(7.080.000)

ARUS KAS DARI AKTIVITAS

PEMBIAYAAN

ARUS MASUK KAS

Pencairan Dana Cadangan

Hasil Penjualan Kekayaan Daerah yang

Dipisahkan

Pinjaman Dalam Negeri-Pemerintah Pusat

Jumlah Arus Masuk Kas

ARUS KELUAR KAS

Pembentukan Dana Cadangan

Penyertaan Modal Pemerintah Daerah

Pembayaran Pokok Pinjaman Dalam Negeri-

Pemerintah Pusat

Jumlah Arus Keluar Kas

ARUS KAS BERSIH DARI AKTIVITAS

-

-

-

-

-

1.000.000

100.000

1.100.000

(1.100.000)

-

-

-

-

-

500.000

50.000

550.000

(550.000)

41

PEMBIAYAAN

ARUS KAS DARI AKTIVITAS

NONANGGARAN

ARUS MASUK KAS

Penerimaan Perhitungan Pihak Ketiga

Jumlah Arus Masuk Kas

ARUS KELUAR KAS

Pengeluaran Perhitungan Pihak Ketiga

Jumlah Arus Keluar Kas

ARUS KAS BERSIH DARI AKTIVA

NONANGGARAN

KENAIKAN/ PENURUNAN KAS

SALSO AWAL KAS DI BUD

SALDO AKHIR KAS DI BUD

SALDO AKHIR KAS DI PEMEGANG KAS

SALDO AKHIR KAS

413.000

413.000

(413.00)

(413.000)

-

299.936.000

189.662.120

489.598.120

-

89.598.120

1.616.000

1.616.000

(1.616.000)

(1.616.000)

-

184.750.000

4.912.120

189.662.120

-

189.662.120

42

LAPORAN KEUANGAN DALAM INTERNATIONAL PUBLIC

SECTOR ACCOUNTING STANDARDS- IPSAS

(STANDAR AKUNTANSI SEKTOR PUBLIK INTERNASIONAL)

Public Sector Entity

Statement of Financial Position

As of 31 December 2012

(in Thousand of Currency Units)

ASSETS

Current Asset

Cash and cash equivalents

Receivables

Inventories

Prepayment

Investment

Total Current Asset

Non Current Assets

Receivable

Investment

Other financial assets

Infrastructure, plant, and equipment

Land and buildings

Intangible assets

Other non-financial assets

Total Non-Current Asset

TOTAL ASSET

2011

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

2012

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

43

XXX

44

LIABILITIES

Current Liabilities

Payable

Short-term borrowings

Current portion of borrowings

Provisions

Employee benefits

Superannuation

Total Current

Liabilities

Non-Current Liabilities

Payable

Borrowings

Provisions

Employee benefits

Superannuation

Total Non-

Current Liabilities

TOTAL

LIABLITIES

Net Asset

NET ASSETS/ EQUITY

Capital contributed by

Other government entities

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

45

Public Sector Entity

Statement of Financial Position

As of 31 December 2012

(in Thousand of Currency Units)

2012 2011

Operating Revenues

Taxes

Fees, fines, penalties, and licenses

Revenue from exchange transactions

Transfer from other government entities

Other

operating revenue

Total

operating revenues

Operating Expenses

General public service

Defense

Public order and safety

Education

Health

Social protection

Housing and community amenities

Recrectional and community amenities

Recrectional, cultural, and religion

Economic affairs

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

46

Environmental protection

Total

operating expenses

Surplus/ (deficit) from operating activities

Finance costs

Gains on sale of property, plant, and

equipment

Total non-operating revenue (expenses)

Surplus/ (deficit) from ordinary activities

Minority interest share of surplus/ (deficit)

Net surplus/ (deficit) before extradionary

items

Extradionary items

Net surplus/(deficit) for the period

Operating Revenue

Taxes

Fees, fines, penalties, and licenses

Revenue from exchange transactions

Transfer from other government entities

Other operating revenue

Total operating revenues

Operating Expenses

Wages, salaries, and employes benefits

XXX

( XXX )

XXX

( XXX )

XXX

( XXX )

XXX

( XXX )

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

( XXX )

XXX

( XXX )

XXX

( XXX )

XXX

( XXX )

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

47

Grants and other transfer payments

Supllies and consumables used

Depreciation and amortization

Other operating expenses

Total operating expenses

Surplus/ (deficit) from operating activities

Finance costs

Gains on sale of property, plant, and

equipment

Total non-operating revenue (expenses)

Surplus/ (deficit) from ordinary activities

Minority interest share of surplus/ (deficit)

Net surplus/ (deficit) before extradionary

items

Extradionary items

Net surplus/(deficit) for the period

XXX

XXX

XXX

( XXX )

XXX

( XXX )

XXX

( XXX )

XXX

( XXX )

XXX

XXX

( XXX )

XXX

( XXX )

XXX

( XXX )

XXX

( XXX )

XXX

Public Sector Entity

Statement of Changes in Net Asset/ Equity

For the Year Ended 31 December 20X2

(in Thousands of Currency Units)

Contribu

ted

Capital

Revaluati

on

Reserve

Translati

on

Reserve

Accumulat

ed

Surplus/

Total

48

(Deficit)

Balance at 31/ 12/ 20X0

Changes in accounting

policy

Restated balance

Surplus on revaluation of

property

Deficit on revaluation of

investments

Currency translation

differences

XXX

(XXX)

XXX

-

-

-

XXX

-

XXX

XXX

(XXX)

-

(XXX)

-

XXX

-

-

(XXX)

XXX

(XXX)

XXX

-

-

-

XXX

(XXX)

XXX

XXX

(XXX)

(XXX)

Net gains and losses not

recognized in the

statement of financial

performance

Net surplus for the period

Balance at 31/ 12/ 20X1

Deficit on revaluation of

property

Surplus on revaluation of

investments

Currency translation

differences

XXX

XXX

XXX

(XXX)

XXX

(XXX)

(XXX)

(XXX)

XXX

XXX

XXX

XXX

XXX

(XXX)

XXX

XXX

Net gains and losses not

recognized in the

statement of financial

performance XXX

(XXX)

XXX

(XXX)

(XXX)

(XXX)

XXX

(XXX)

(XXX)

XXX

49

Net deficit

Balance at 31/ 12/ 20X2

BAB III

PENUTUP

3.1 Kesimpulan

Teori akuntansi memiliki kaitan yang erat dengan akuntansi keuangan, terutama

pelaporan keuangan kepada pihak eksternal. Tujuan mempelajari teori akuntansi,

antara lain:

a. Untuk memahami praktik akuntansi yang saat ini ada.

b. Mempelajari kelemahan dan kekurangan dari praktik akuntansi yang saat ini

dilakukan.

c. Memperbaiki praktik akuntansi di masa datang.

Untuk menghasilkan laporan keuangan sektor publik yang relevan dan dapat

diandalkan, terdapat beberapa kendala yang dihadapi akuntansi sektor publik.

Hambatan tersebut adalah: objektivitas, konsistensi, daya banding, tepat waktu,

ekonomis dalam penyajian laporan, dan materialitas. Terdapat beberapa teknik

akuntansi pada organisasi sektor publik, yaitu:

a. Akuntansi Anggaran (Budgetary Accounting)

b. Akuntansi Komitmen (Commitment Accounting)

c. Akuntansi Dana (Fund Accounting)

Terdapat dua jenis dana yang digunakan pada organisasi sektor publik,

yaitu:

Dana yang dapat dibelanjakan (expendable fund)

Dana yang tidak dapat dibelanjakan (non-expendable fund)

d. Akuntansi Kas

e. Akuntansi Akrual

50

Laporan keuangan dalam lingkungan sektor publik memiliki peranan dalam

menciptakan akuntabilitas sektor publik. Semakin besar tuntutan terhadap

pelaksanaan akuntabilitas sektor publik memperbesar kebutuhan akan transparasi

informasi keuangan sektor publik. Mardiasmo (2002) menyebutkan tujuan dan fungsi

laporan keuangan sektor publik sebagai berikut:

a. Kepatuhan dan Pengelolaan (Compliance and Stewardship).

b. Akuntabilitas dan Pelaporan Retrospektif (Accountability and Retrospective

Reporting).

c. Perencanaan dan Informasi Otorisasi (Planning and Authorization Information).

d. Kelangsungan Organisasi (Viability)

e. Hubungan Masyarakat (Public Relation)

f. Sumber Fakta dan Gambaran (Source of Facts and Figures)

Drebin et al (1981) mengidentifikasikan sepuluh kelompok pengguna laporan

keuangan sektor publik antara lain:

1. Pembayar pajak

2. Pemberi bantuan (grantors)

3. Investor

4. Pengguna jasa

5. Karyawan

6. Pemasok

7. Dewan Legislatif

8. Manajemen

9. Pemilih (voters)

10. Badan Pengawas (Oversight Bodies)

Laporan keuangan sektor publik terbagi menjadi dua yaitu:

a. Laporan keuangan yang menunjukkan posisi keuangan organisasi pada waktu

tertentu.

b. Laporan keuangan yang menjelaskan perubahan atas posisi keuangan tersebut.

Pada umumnya, beberapa laporan keuangan tersebut antara lain:

1. Neraca atau Laporan Posisi Keuangan.

2. Laporan Operasi atau Laporan Aktivitas atau Laporan Realisasi Anggaran.

51

3. Laporan Arus Kas.

4. Laporan Perubahan Ekuitas.

5. Catatan Atas Laporan Keuangan.

DAFTAR PUSTAKA

Nordiawan, Deddi. 2009. Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta : Andi.

PSAK 45. Ikatan Akuntan Indonesia. Jakarta.