akl

26

RESUME LABA ATAS TRANSAKSI ANTAR PERUSAHAAN – AKTIVA TETAP MATA KULIAH AKUNTANSI KEUANGAN LANJUTAN II Disusun Oleh: Nugroho Prayogi 140810301237 Emiliasari Suci 140810301239 Serly Pebriyanti 140810301240 Atika Irdinda Sela 140810301243 Elok Dwi Setyaningrum 140810301248 PROGRAM STUDI S1 AKUNTANSI

description

aklll

Transcript of akl

RESUME LABA ATAS TRANSAKSIANTAR PERUSAHAAN AKTIVA TETAP

MATA KULIAH AKUNTANSI KEUANGAN LANJUTAN II

Disusun Oleh:Nugroho Prayogi140810301237Emiliasari Suci140810301239Serly Pebriyanti140810301240Atika Irdinda Sela140810301243Elok Dwi Setyaningrum140810301248

PROGRAM STUDI S1 AKUNTANSIFAKULTAS EKONOMIUNIVERSITAS JEMBER2015

LABA ATAS TRANSAKSIANTAR PERUSAHAAN AKTIVA TETAP

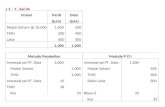

LABA ANTAR PERUSAHAAN ATAS AKTIVA TETAP YANG TIDAK DAPAT DISUSUTKANTransfer aktiva tetap yang tidak dapat disusutkan di antara perusahaan-perusahaan afiliasi pada harga selain nilai buku akan menghasilkan laba atau rugi yang belum direalisasi bagi entitas konsolidasi. Keuntungan atau kerugian antar perusahaan akan disajikan dalam laporan laba rugi perusahaan afiliasi penjual pada tahun penjualan. Akan tetapi, keuntungan atau kerugian semacam itu belum direalisasi dan harus dieliminasi dari laba investasi dalam konsolidasi satu baris oleh perusahaan induk. Pengaruhnya juga harus dieliminasi dalam membuat laporan keuangan.Penjualan Downstream TanahStan Corporation adalah perusahaan anak yang dimiliki 90% oleh Park Corporation, yang diperoleh seharga $270.000 pada tanggal 1 Januari 2006. Biaya investasi sama dengan nilai buku dan nilai wajar kepemilikan yang diperoleh. Laba bersih Stan untuk tahun 2006 adalah $70.000, dan laba Park, di luar labanya dari Stan, adalah $90.000. Laba Park termasuk keuntungan sebesar $10.000 yang belum direalisasi atas tanah, yang berharga pokok $40.000 dan telah dijual kepada Stan seharga $50.000. Karena itu, Park membuat ayat jurnal berikut pada akuntansi untuk investasinya dalam Stan per 31 Desember 2006:Investasi dalam Stan (+A)63.000Laba dari Stan (R, +SE)63.000(untuk mencatat 90% dari $70.000 laba yang dilaporkan oleh Stan)Laba dari Stan (-R, -SE)10.000Investasi dalam Stan (-A)10.000(untuk mengeliminasi laba yang belum direalisasi atas penjualan tanah kepada Stan)Keuntungan atas penjualan tanah tidak boleh dicantumkan dalam laporan laba rugi konsolidasi, karena tanah harus disajikan dalam neraca konsolidasi pada harga pokoknya sebesar $40.000. Ayat jurnal A akan mengeliminasi keuntungan atas penjualan tanah dan mengurangi akun tanah menjadi $40.000 harga pokoknya bagi entitas konsolidasi.A. Keuntungan atas penjualan tanah (-Ga, -SE)10.000Tanah (-A)10.000(untuk mengeliminasi keuntugan atas penjualan tanah antar perusahaan dan mengurangi tanah kedasar biayanya.)Tanah yang disajikan terlalu tinggi akan terus disajikan dalam neraca terpisah Stan pada tahun-tahun berikutnya sampai tanah tersebut dijual kepada pihak di luar entitas konsolidasi, tetapi keuntungan atas tanah tidak disajikan dalam laporan laba rugi terpisah Park pada tahun-tahun berikutnya.KERTAS JERJA KONSOLIDASI PARK CORPORATION DAN PERUSAHAAN ANAKN UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2006 (DLM RIBUAN)

Park90%Penyesuaian dan EliminasiLaporan Konsolidasi

Debet Kredit

Laporan Laba Rugi Penjualan$380$220$600

Laba dari Stan53b 53

Keuntungan Penjualan Tanah10a 10

Beban (include HPP)(300)(150)(450)

Beban hak minoritas: ($70.000x10%)c 7(7)

Laba Bersih$143$70$143

Laba Ditahan Park207

Laba Ditahan Stan$100D 100

Ditambah: Laba Bersih14370143

Laba ditahan 31 Desember$350$170$350

Neraca Aktiva lainnya$477$350$827

Tanah50 a 1040

Investasi dalam Stan323 b 53 c 270

$800$400$867

Kewajiban$50$30$80

Modal Saham400200d 200400

Laba ditahan350170350

$800$400

Hak minoritas, 1 Januari c 7 d 3037

$867

a. Mengeliminasi keuntungan atas penjualan tanah dan mengurangi tanah ke dasar biaya.b. Mengeliminasi laba investasi dan mengurangi akun investasi ke saldo per 1 Januari 2006.c. Mencatat hak minoritas atas laba periode berjalan.d. Mengeliminasi jumlah resiprokal ekuitas dan investasi dan serta menetapkan hak minoritas awal.

Tahun Setelah Penjualan Antar PerusahaanPenyesuaian kertas kerja untuk mengurangi tanah ke harga pokoknya bagi entitas konsolidasi setelah tahun penjualan downstream antar perusahaan adalah seperti berikut ini:Investasi dalan Stan (+A)10.000Tanah (-A)10.000(untuk mengurangi tanah kedasar biayanya, dan menyesuaikan akun investasi untuk menetapkan resipositas dengan akun ekuitas Stan pada awal periode)Pendebetan ke akun investasi menyesuaikan saldonya untuk menetapkan resiprositas dengan akun ekuitas perusahaan anak pada awal setiap periode berikutnya di mana tanah tetap dimiliki.

Penjualan Pada Tahun Berikutnya Kepada Entitas LuarAsumsikan bahwa Stan menggunakan tanah selama tiga tahun dan menjualnya seharga $65.000 pada tahun 2010. Pada tahun penjualan, Stan melaporkan keuntungan sebesar $15.000 (hasil penjualan sebesar $65.000 dikurangi harga pokok sebesar $50.000), tetapi keuntungan bagi entitas konsolidasi adalah $25.000 (hasil penjualan $65.000 dikurangi harga pokok bagi Park sebesar $40.000).Park mengakui keuntungannya atas tanah tahun 2010 menurut metode ekuitas dengan menyesuaikan laba investasinya pada tahun tersebut. Ayat jurnal pada pembukuan Park adalah:Investasi dalam Stan (+A)10.000Laba dari Stan (R, +SE)10.000(untuk mengakui laba atas penjualan tanah Stan yang sebelumnya ditangguhkan)Ayat jurnal pada pembukuan terpisah Park ini menetapkan kembali persamaan antara akun investasi dan 90% ekuitas Stan pada tanggal yang sama.Ayat jurnal kertas kerja berikut akan menyesuaikan keuntungan sebesar $15.000 bagi Stan dengan keuntungan konsolidasi atas tanah sebesar $25.000:Investasi dalam Stan (+A)10.000Keuntungan atas tanah (Ga, +SE)10.000(untuk menyesuaikan keuntungan atas penjualan tanah dengan keuntungan $25.000 bagi entitas konsolidasi)Ayat jurnal pada tahun terjadinya penjualan ini hampir sama dengan ayat jurnal kertas kerja pada setiap tahun 2007, 2008, dan 2009 untuk mengeliminasi laba yang belum direalisasi dari akun tanah. Perbedaanya adalah pengkreditan ke keuntungan karena tanah tidak tampak lagi dalam pembukuan terpisah Park atau Stan.Penjualan Upstream TanahUntuk mengilustrasikan dalam penjualan upstream aktiva tetap yang tidak dapat disusutkan, asumsikan pada park membeli tanah yang disebutkan dalam bagian sebelumnya selama tahun 2006 dari perusahaan afiliasi yang dimiliki 90% Stan. Laba Stan tahun 2006 adalah 70.000 dan laba Park 90.000 dal laba yang belum direalisasi atas penjualan tanah atar perusahaan 10.000 yang termasuk dalam laba Stan. Pad a adkhir tahun Park membuat jurnal sebagai berikut: Investasi dalam Stan63.000Laba dari Stan63.000(mencatat 90% laba bersih yang dilaporkan oleh stan) Laba dari Stan9.000Investasi pada Stan9.000(mengeliminasi 90& laba yang belum direalisasi sebesar 10.000 yang dibeli Stan)Beban hak Minoritashak minoritas dibebankan sebesar bagiannya atas keuntungan yang belum direalisasikan atas penjualan tanah oleh Stan kepada Park. Hal ini dilakukan dlam kertas kerja konsolidasi dengan mengkonversikan laba bersih yang dilaporkan Stan menjadi laba yang telah direalisasi dan mengalikan persentasi hak minoritas.Tahun setelah Penjualan AntarperusahaanJika Park tetap memiliki tanah tersebut pada tahun berikutnya, maka diperlukan ayat jurnal penyesuaian untuk mengurangi akun tanah ke dasar biayanya bagi entitas konsolidasi. Jurnalnya adalahInvestasi dalam StanXXXHak MinoritasXXXTanahXXXPenyesuaian ini diperlukan agar hak minoritas awal tahun 2007 sama dengan hak minoritas akhir tahun 2006 dan seterusnya.

Penjualan pada Tahun Berikutnya kepada Entitas LuarAsumsikan bahwa Park menggunakan tanah elama tiga tahun dan menjualnya pada 2010 seharga 65.000. Pada tahun penjualan park melaporkan keuntungan sebesar 15.000 sedangkan keuntungan konsolidasi 25.000 yang dialokasikan 24.000 kepada pemegang saham mayoritas dan 1.000 kepada pemegang saham minoritas.LABA ANTARPERUSAHAAN ATAS AKTIVA TETAP YANG DAPAT DISUSUTKANPenjualan aktiva tetap antar perusahaan yang terkena penyusutan, deplesi yang menghasilkan keuntungan atau kerugian yang belum direalisasi disajikan dalam akun perusahaan afiliasi penjual. Perusahaan harus mengeliminasi pengaruh keuntungan atau kerugian tersebut dari laporan keuangan perusahaan induk dan konsolidasi sampai entitas konsolidasi merealisasikan melalui penjualan kepada entitas entitas lain atau melalui penggunaan dalam entitas konsolidasi.

Penjualan Downstream Aktiva Tetap yang Dapat DisisipkanPengaruh awal keuntungan atau kerugian yang belum direalisasi dari penjualan downstream aktiva dapat disisipkan sama dengan aktiva yang tidak dapat disisipkan. Keuntungan atau kerugianterdapat dalam akukn perusahaan induk dan harus dieliminasi untuk menentukan laba investasinya menurut metode ekuitas.PENJUALAN DOWNSTREAN PADA AKHIR TAHUNAsumsikan bahwa Penri menjual mesin kepada Soper, yaitu perusahaan anak yang dimiliki 80 %. Mesin tersebut mempuyai biaya yang belum disisipkan 50.000 dan dijual kepada Soper dengan harga 80.000PEMBUKUAN PERRYKas (+A)80.000Akumulasi penyusutan (A+)40.000Mesin (-A)90.000Keuntungan atas penjualan mesin (Ga, +SE)30.000

PEMBUKUAN SOPERMesin (+A)80.000Kas (-A)80.000 Jurnal Peri untuk menyesuaikan laba investasinya menurut metode ekuitas yang belum direalisasi adalahlaba dari Soper30.000Investasi dalam Soper30.000Keuntungan atas mesin tidak boleh disajikan dalam laporan laba rugi konsolidasi tetapi dalam neraca konsolidasi. Tidak diperlukan penyesuaian atas hak minoritas karena penjualan antar perusahaan tidak mempengaruhi laba Soper.

Penjualan Downstream pada Awal TahunJika penjualan dari Perry kepada Soper terjadi pada tanggal 1 Januari 2006, mesin akan disusutkan oleh Soper selama tahun 2006, dan setiap penyusutan atas keuntungan yang belum direalisasi akan dipertimbangkan sebagai pengakuan bagian per bagian atas keuntungan selama tahun 2006. Asumsikan bahwa pada tanggal 1 Januari 2006, yaitu tanggal penjualan antar perusahaan, mesin tersebut mempunyai umur manfaat 5 tahun dan dapat diperkirakan tidak memiliki nilai residu pada tanggal 31 Desember 2010. Metode penyusutan yang digunakan adalah garis lurus. Ayat jurnal untuk mencatat penjualan dan pembelian sama seperti untuk penjualan tanggal 31 Desember, namun, Soper juga mencatat beban penyusutan sebesar $16.000 untuk tahun 2006 ($80.000 : 5 tahun). Dari penyusutan sebesar $16.000 ini, $10.000 didasarkan pada biaya bagi entitas konsolidasi ($50.000 : 5 tahun) dan 6.000 didasarkan pada keuntungan yang belum direalisasi sebesar $30.000 ($30.000 : 5 tahun). $6.000 itu dianggap sebagai sebagai pengakuan bagian per bagian atau seperlima dari keuntungan yang belum direalisasi atas transaksi antar perusahaan, sebesar $30.000. secara konseptual hal ini ekuivalen dengan penjualan seperlima jasa yang tersisa pada mesin tersebut kepada entitas lain.Dalam mengeliminasi pengaruh penjualan antarperusahaan dari akun investasi Perry dalam Soper untuk tahun 2006. Perry Corp membuat ayat jurnal berikut:Laba dari Soper30.000Investasi dalam Soper30.000Investasi dalam Soper 6.000Laba dari Soper 6.000Jadi, eliminasi pengaruh penjualan antar perusahaan akan mengurangi laba investasi Perry pada tahun 2006 sebesar $24.000 (keuntungan sebelum realisasi sebesar $30.000 dikurangi yang direalisasi melalui penyusustan sebesar $6.000). meskipun laba Soper menurun sebesar kelebihan penyusutan sebesar ( $6.000) selama tahun 2006, jumlah $6.000 ini dianggap telah direalisasi melalui penggunaan, sehingga tidak diperlukan penyesuaian laba hak minoritas.

Pengaruh Penjualan Downstream Terhadap Kertas Kerja KonsolidasiPengaruh penjualan mesin antarperusahaan tanggal 1 Januari terhadap laporan keuangan konsolidasi diilustrasikan dalam sebagian kertas kerja konsolidasi sebagai berikut (dalam ribuan):

Perry80% Penyesuaian LaporanSoperdan Eliminasi Konsolidasi Laporan Laba RugiKeuntungan atas penjualan mesin$30a. 30Bahan penyusutan$16b. 6$10

NeracaMesin$80a. 30$50Akumulasi penyusutan 16b. 6 10

Ayat jurnal kertas kerja konsolidasi yang pertama mengeliminasi keuntungan yang belum direalisasi atas mesin sebesar $30.000 dan mengurangi nilai mesin ke dasar biayanya bagi entitas konsolidasi pada saat penjualan antarperusahaan. Ayat jurnal kedua mengurangi beban penyusutan dan akumulasi penyusutan untuk menyesuaikan pos-pos tersebut ke dasar biaya yang disusutkan bagi entitas konsolidasi pada tanggal 31 Desember 2006. Perhitungan hak minoritas tidak dipengaruhi oleh penyesuaian kertas kerja karena penjualan bersifat down-stream.Pada setiap tahun mulai tahun 2007 hingga 2010, Perry Corp menyesuaikan laba investasinya untuk pengakuan bagian per bagian keuntungan yang belum diakui atas mesin dengan ayat jurnal sebagai berikut:Investasi dalam Soper6.000Laba dari Soper6.000Karenanya pada tanggal 31 Desember 2010 yaitu akhir umur manfaat mesin, Perry akan mengakui keuntungan sebesar $30.000 sebagai hak investasi. Saldo akun investasi Perry akan merefleksikan eliminasi dan pengakuan bagian per bagian atas keuntungan yang belum direalisasi sebagai berikut:TahunEliminasi Keuntungan atas MesinPengakuan Bagian per Bagian Keuntungan melalui PenyusutaanPengaruh terhadap Saldo Investasi per 31 Desember

2006$-30.000$+6.000$-24.000

2007 +6.000 -18.000

2008 +6.000 -12.000

2009 +6.000 -6.000

2010 +6.000 0

Dalam kertas kerja konsolidasi perlu ditetapkan resiprositas antara akun investasi dan ekuitas perusahaan anak pada awal periode sebelum mengeliminasi saldo resiprokal. Jadi, pengaruh keuntungan yang belum direalisasi terhadap akun investasi per 31 Desember 2006 dieliminasi dalam kertas kerja konsolidasi 2007 dengan ayat jurnal kertas kerja sebagai berikut:Investasi dalam Soper24.000Akumulasi penyusutan 6.000Mesin30.000Penjualan Upstream Aktiva Tetap yang Dapat DisusutkanPenjualan upstream aktiva tetap yang dapat disusutkan dari perusahaan anak kepada perusahaan induk menghasilkan keuntungan atau kerugian yang belum direalisasi dalam akun perusahaan anak pada tahun terjadinya penjualan. Dalam menghitung laba investasinya pada tahun penjualan, perusahaan induk menyesuaikan bagiannya atas laba yang dilaporkan perusahaan anak sebesar (1) bagiannya dari setiap keuntungan atas penjualan yang belum direalisasi, dan (2) bagiannya dari setiap pengakuan bagia atas keuntungan yang belum direalisasi melalui proses penyusutan.

Pengaruh Penjualan Upstream terhadap Pembukuan Terpisah Perusahaan AfiliasiPengaruh keuntungan atas penjualan upstream diilustrasikan pada contoh berikut ini. Pruitt Corporation membeli sebuah truk dari Scott Corporation, perusahaan anak yang memiliki 80% oleh Pruitt, pada tanggal 1 Januari 2006. Informasinya adalah sebagai berikut:

Laba bersih yang dilaporkan oleh Scott untuk tahun 2006$50.000Umur manfaat truk per 1 Januari 20063 tahunMetode penyusutangaris lurusNilai tukar tambah truk per 31 Desember 2008$ 3.000Biaya truk bagi Scott$14.000Akumulasi penyusutan truk per 31 Desember$ 5.000

Jika Scott menjual truk tersebut kepada Pruitt seharga $12.000 tunai, Scott dan Pruitt membuat ayat jurnal berikut pada pembukuan terpisahnya untuk tahun 2006:PEMBUKUAN SCOTT1 Januari 2006 (penjualan truk)Kas12.000Akumulasi penyusutan 5.000Truk 14.000Keuntungan atas penjualan truk 3.000PEMBUKUAN PRUITT1 Januari 2006 (pembelian truk)Truk12.000Kas 12.00031 Desember 2006Beban penyusutan 3.000Akumulasi penyusutan 3.000{(harga pokok $12.000 nilai sisa $3.000) : 3 tahun}31 Desember 2006 (laba investasi)Investasi dalam Scott38.400Laba dari Scott38.400

Pengaruh Penjualan Upstream Terhadap Kertas Kerja KonsolidasiAkun investasi peluit dalam scott pada tanggal 31 Desember 2006 adalah 1.600 dibawah nilai buku tercatatnya dan pada tanggal 31 Desember 2007 adalah 800. Pada tanggal 31 Desember 2008 keuntungan atas struk sebesar 3.000 telah direalisasi melalui penyusutan. Bagian peluit atas keuntungan tersebut 2.400 telah diakui sebesar 800 per tahun 2006, 2007, 2008. Jadi, resiprositas antara akun investasi peluit dan nilai buku tercatatatnya ditetapkan kembali pada akhir tahun 2008.Pada pendapatan hak minoritas untuk tahun 2007 terdiri atas 20 % dari laba yang dilaporkan scott ditambah 20 % dari keuntungan yang telah direalisasi.

Pengaruh Penjualan Upstream terhadap Penjualan BerikutnyaPada tahun 2007, tahun pertama berikutnya setelah penjualan antar perusahaan baik akun investasi awal maupun hak minoritas awal dipengaruhi oleh keuntungan yang belum direalisasi. Ayat jurnal kertas kerja mengalokasikan keuntungan yang belum direalisasi sebesar 2.000 ke akun investasi dalam scott sebesar 80 % dan hak minorita sawal 20 %. Dalam sebagian kertas kerja konsolidasi untuk tahun 2006 dua tahun setelah penjualan upstream jumlah yang dialokasikan adalah 800 ke akun investasi dan 200 ke akun minoritas.

MENJUAL AKTIVA TETAP SELAIN PADA NILAI WAJARNYAPenjualan aktiva tetap antar perusahaan yang rugi memerlukan evaluasi khusus untuk meyakinkan bahwa kerugian tidak perlu diakui oleh perusahaan afiliasi penjual pada pembukuan terpisahnya sebelum penjualan antar perusaahaan. Sebagai contoh jika perusahaan induk menjual ssebuah mesin dengan nilai buku lebih besar kepada perusahaan anak yang dimiliki 90 % dari nilai wajar tindakan perusahaan induk ini patut dicurigai karena perusahaan mayoritas dirugikan dan perusahaan minoritas diuntungkan pertukan tersebut. kecurigaan tersebut juga timbul jika perusahaan anak menjual kativa pada perusahaan induk dengan harga yang lebih rendah dari nilai wajarnya, karna trnsaksi tersebut harus disetujui oleh pejabat perusahaan induk yang juga bertindak sebagai diektur perusahaan anak tersebut.

Konsilidasi Dengan Kerugian Atas Peenjualan Antar PerusahaanProsedur konsolidasi digunakan untuk mengakui kerugian antar perusahaan sama halnya dengan prosedur untuk mengeliminasi keuntungan yang belum direalisasi. Asumsikan bahwa mesin pada contoh sebelumnya mempunyai sisah umur manfaat 5 tahun ketika dijual kepada perusahaan anak yang dimiliki 90% seharga $20.000. perusahaan induk tersebut menderita kerugian yang belum direalisasi sebesar $10.000 yang diakui atas dasar bagian perbagian selama 5 tahun. Jika laba bersih perusahaan anak pada tahun 2006 adalah $200.000 dan tidak ada transaksi antar perusahaan lainnya, perusahaan induk mencatat laba dari perusahaan anak sebagai berikut:KeteranganInvestasi dalam perusahaan anakLaba dari perusahaan anak Untuk mencatat laba tahun 2006:Ekuitas dalam laba perusahaan anak($200.000*90%)Ditambah kerugian yang belum direalisasiDikurangi bagian perbagian atas kerugian ($10.000: 5 tahun)

Debet188.000

Kredit

188.000

180.00010.000

(2.000)188.000

Contoh Konsolidasi-Penjualan Upstream dan Downstream Aktiva TetapPlan corporation mengakuisisi 90% kepemilikan dalam sharp corporation pada nilai buku tercatatnya seharga $450.000 pada tanggal 3 januari 2006. Sejak plan corporation mengakuisisi kepemilikannya dalam sharp, kedua perusahaan tersebut berpartisipasi dalam transaksi yang melibatkan aktiva tetap berikut ini:a. Pada tanggal 1 juli 2006 plan menjual tanah kepada sharp dengan keuntungan sebesar $5.000. sharp menjual kembali tanah tersebut kepada entitas luar selama tahun 2008 dengan kerugian yang ditanggung oleh sharp sebasar $1.000.b. Pada tanggal 2 januari 2007 sharp menjual peralatan yang memepunyai sisah umur manfaat selama 5 tahun kepada plan dengan keuntungan sebesar $20.000. peralatan ini masih digunakan oleh plan pada tanggal 31 desember 2008.c. Pada tanggal 5 januari 2008 plan menjual sebuah bangunan kepada sharp dengan keuntungan sebesar $32.000. sisah umur manfaat bangunan itu pada tanggal ini adalah 8 tahun, dan sharp masih memiliki bangunan tersebut pada tanggal 31 desember 2008.

Metode Ekuitas Laba bersih plan sebesar $300.000 sama dengan laba bersih konsolidasi, serta kesamaan laba ditahan plan dan laba ditahan konsolidasi merupakan bukti penggunaan metode ekuitas. Rekonsiliasi akun investasi plan dalan sharp pada tanggal 31 desember 2007 dan 31 desember 2008 adalah sebagai berikut:

Ekuitas tercatat dalam sharp per 31 desember 2007 ($600.00 ekuitas sharp * 90%)Dikurang: laba yang belum direalisasi atas tanahDikurangi: 90% dari laba yang belum direalisasi atas peralatan ( $16.000*90%)Investasi dalam sharp per 31 desember 2007 Ditambah: laba dari sharp tahun 2008 (90% dari $80.000 laba bersih sharp+$5.000 keuntungan atas tanah+$3.600 pengekuan bagian perbagian keuntungan atas peralatan-$28.000 laba yang belum direalisasi atas bangunan)Dikurangi: dividen yang diterima pada tahun 2008 investasi pada sharp 31 desember 2008$540.000(5.000)

(14.400)520.600

52.600(27.000)546.200

Item-item Persediaan yang Dibeli Untuk Digunakan Sebagai aktiva operasiTransaksi aktiva antar perusahaan tidak selalu dimasukkan dalam kategori item-item persdiaan atau aktiva tetap. Sebagai contoh item persediaan mungkin dibeli untuk digunakan dalam operasi suatu perusahaan afiliasi. Dalam kasus ini setiap laba kotor atas penjualan tersebut akan direalisasi untuk tujuan laporan rekonsiliasi sebagai property yang disusutkan perusahaan oleh perusahaan afiliasi pembeli tersebut. Asumsikan bahwa Premier Electronics company menjual computer yang dibuat dengan biaya sebesar $150.000 kapada service valley corporation, yaitu perusahaan anak yang dimiliki 100% seharga $200.000. computer tersebut memiliki manfaat yang diharapkan selama 5 tahun dan metode penyusutan yang digunakan adalah garis lurus. Laporan laba rugi terpisah premier mencangkup penjualan antar perusahaan sebesar $200.000, tetapi harga pokok penjualan service valley tidak termasuk pembelian antar perusahaan tersebut, karena harga beli direfleksikan dalam aktiva tetapnya dan laba kotro sebesar $50.000 direfleksikan dalam akun peralatannya. Ayat jurnal kertas kerjanya adalah:

Keterangan

Penjualan Harga pokok penjualan Peralatan

Akumulasi penyusutanBeban penyusutan

Debit

200.000

10.000Kredit

150.00050.000

10.000

Pengakuan atas sisah laba yang belum direalisasi sebesar $40.000 akan terjadi pada saat service valley menyusutkan computer tersebut selama 4 tahun umur manfaat. Dengan asumsi bahwa premier menyesuaikan akun investasinya dalam service valley untuk laba yang belum direalisasi atas penjualan tersebut menurut metode ekuitas. Ayat jurnal kerjanya adalah:

Keterangan

Investasi dalam service valleyAkumulasi penyusutanPeralatan Beban penyusutanDebit

40.00020.000Kredit

50.00010.000