Bahasa

Halaman

Hukum

1

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN

EMOSIONAL, KECERDASAN SPIRITUAL, DAN PERILAKU BELAJAR

TERHADAP PEMAHAMAN AKUNTANSI

SISKA TAKHARAH

11046220261

Program Studi Akuntansi, Fakultas Ekonomi

Universitas Negeri Umrah, Tanjungpinang, 2016

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Kecerdasan intelektual,

kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar terhadap

pemahaman akuntansi mahasiswa akuntansi. Studi kasus pada mahasiswa

akuntansi di Umrah.Populasi dalam penelitian ini adalah mahasiswa program

studi akuntansi di Fakultas Ekonomi UMRAH angkatan 2013. Total sampel

penelitian adalah 77 orang. Variabel independen dalam penelitian ini adalah

kecerdasan intelektual, kecerdasan emosional,kecerdasan spiritual, dan perilaku

belajar. Variabel dependen dalam penelitian iniadalah pemahaman

akuntansi.Penelitian ini menggunakan data primer, yaitu berupa hasil kuesioner

yang dibagikan kepada responden. Pengujian menggunakan uji asumsi klasik dan

pengujian hipotesis digunakan dengan menggunakan metode regresi linier

berganda.

Hasil penelitian menunjukkan bahwa pengujian penelitian ini pengaruh

secara (simultan) membuktikan bahwa variabel kecerdasan intelektual, kecerdasan

emosional, berpengaruh signifikan terhadap pemahaman akuntansi. Sedangkan

Secara parsial, penelitian ini berpengaruh secara variabel kecerdasan spiritual,

perilaku belajar yang berpengaruh signifikan terhadap pemahaman akuntansi.

Kata kunci : kecerdasan intelektual, kecerdasan emosional, kecerdasan

spiritual, perilaku belajar , dan pemahaman akuntansi

1.1 Latar Belakang

Universitas Maritim Raja Ali Haji adalah salah satu universitas negeri di

Tanjungpinang dikenal dengan nama UMRAH. Peningkatan sumber daya

manusia untuk menghasilkan lulusan yang berkualitas dalam ilmu pengetahuan

yang telah diterima selama perkuliahan dan mampu bersaing antara mahasiswa

dengan mahasiswa yang lain secara positif serta mengetahui faktor yang dapat

mempengaruhi mahasiswa dalam memahami mata kuliah akuntansi.

Pemahaman seorang mahasiswa dalam memahami mata kuliah tidak hanya

ditunjukkan dari nilai-nilai yang didapatkannya dalam mata kuliah tersebut, tetapi

juga apabila mahasiswa tersebut mengerti dan dapat menguasai mata kuliah, maka

perguruan tinggi universitas umrah memberikan kepercayaan atau amanah dan

motivator mahasiswa untuk berusaha dalam mencapai hasil yang diinginkan dan

dapat memberikan hasil yang maksimal.

2

Menurut penelitian Goleman (2015:42) ada banyak perkecualian terhadap

pemikiran yang menyatakan bahwa kecerdasan intelektual meramalkan

kesuksesan banyak perkecualian dari pada kasus yang cocok dengan pemikiran

itu. Setinggi-tingginya kecerdasan intelektual menyumbangkan kira-kira 20% bagi

faktor-faktor yang menentukan sukses dalm hidup, jadi yang 80% diisi oleh

kekuatan-kekuatan lain.

Hasil penelitian Dwijayanti (2009) mengatakan bahwa kecerdasan intelektual

adalah kemampuan yang dibutuhkan untuk melakukan berbagai aktivitas mental

berpikir, menalar dan memecahkan masalah. kemampuan individu yang cerdas

juga lebih mungkin menjadi pemimpin dalam suatu kelompok sebagai contoh tes

intellignce quotient dirancang untuk memastikan kemampuan intelektual umum

seseorang. Setelah terbit buku tentang kecerdasan emosional merupakan ciri

orang-orang yang menonjol dalam kehidupan nyata. Menurut Ginanjar (2001:57)

adalah kemampuan untuk memberi makna ibadah terhadap setiap perilaku dan

kegiatan, melalui langkah–langkah dan pemikiran yang bersifat fitrah, menuju

manusia yang seutuhnya dan memiliki pola pemikiran serta berperinsip.

1.2 Rumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian ini

adalah :

1. Apakah ada pengaruh kecerdasan intelektual terhadap pemahaman

akuntansi?

2. Apakah ada pengaruh kecerdasan emosional terhadap pemahaman

akuntansi?

3. Apakah ada pengaruh kecerdasan spiritual terhadap pemahaman

akuntansi?

4. Apakah ada pengaruh perilaku belajar terhadap pemahaman akuntansi?

5. Apakah ada pengaruh kecerdasan intelektual, kecerdasan emosional,

kecerdasan spiritual dan perilaku belajar terhadap pemahaman akuntansi.

2.1 Pemahaman Akuntansi

2.1.1 Pengertian Pengetahuan Akuntansi

Pengetahuan akuntansi dapat dipandang dari dua sisi pengertian yaitu

sebagai pengetahuan profesi (keahlian) yang dipraktekkan di dunia nyata dan

sekaligus sebagai suatu disiplin pengetahuan yang diajarkan diperguruan tinggi

Suwardjono (2005) dalam Zakiah (2013). Akuntansi sebagai objek

pengetahuan diperguruan tinggi, akademisi memandang akuntansi sebagai dua

bidang kajian yaitu bidang praktek dan teori. Teori akuntansi tidak lepas dari

praktik akuntansi karena tujuan utamanya adalah menjelaskan praktik

akuntansi berjalan dan memberikan dasar bagi pengembangan praktik.

Akuntansi cenderung dikembangkan atas dasar pertimbangan nilai (value

judgment), yang dipenuhi oleh faktor lingkungan tempat akuntansi

dipraktikkan.

Definisi akuntansi menurut Suwardjono (2005) dalam Zakiah (2013)

dibedakan menjadi dua pengertian yaitu sebegai seperangkat pengetahuan (a

3

body of knowledge) dan fungsi (function). Sebagai seperangkat pengetahuan

Akuntansi di definisikan sebagai: Seperangkat pengetahuan yang mempelajari

perekayasaan penyediaan jasa berupa informasi keuangan kuantitatif unit-unit

organisasi dalam suatu lingkungan Negara tertentu dan cara penyampaian

(pelaporan) informasi tersebut kepada pihak yang berkepentingan untuk

dijadikan dasar dalam mengambil keputusan

2.1.2 Pengertian Pemahaman Akuntansi

Paham dalam kamus besar bahasa indonesia memiliki arti pandai atau

mengerti benar sedangkan pemahaman adalah proses, cara, perbuatan

memahami atau memahamkan. Ini berarti bahwa orang yang memiliki

pemahaman akuntansi adalah orang yang pandai dan mengerti benar

akuntansi. Menurut Nuraini (2007) dalam Hanum (2011) menyatakan

pemahaman akuntansi merupakan suatu kemampuan seseorang untuk

mengenal dan mengerti tentang akuntansi. Paham dalam kamus besar bahasa

indonesia memiliki arti pandai atau mengerti benar sedangkan pemahaman

adalah proses, cara, perbuatan memahami atau memahamkan Mahasiswa

dapat dikatakan menguasai atau memahami akuntansi apabila ilmu akuntansi

yang sudah diperolehnya selama ini dapat diterapkan dalam kehidupannya

bermasyarakat atau dengan kata lain dapat dipraktekkan didunia kerja.

Pendidikan akuntansi setidaknya harus dapat mempersiapkan peserta didik

untuk memulai dan mengembangkan keaneragaman karir profesional dalam

bidang Akuntansi. Pemahaman akuntansi ini dapat di ukur dari nilai mata

kuliah yang meliputi; Pengantar Akuntansi 1, Pengantar Akuntansi 2,

Akuntansi Keuangan 1, Akuntansi Keuangan Menegah 1, Akuntansi Biaya,

Akuntansi Manajemen, Auditing 1, Auditing 2, Teori Akuntansi, Aplikasi

Pengolah Data Akuntansi (APDA), Sistem Informasi Akuntansi.

2.2 Kecerdasan Intelektual

Dalam kamus besar Bahasa Indonesia Intelektual berarati cerdas,

berakal, dan berpikiran jernih berdasarkan ilmu pengetahuan (Depdikbud,

2000). Dalam kehidupan sehari-hari orang bekerja, berfikir menggunakan

pikiran inteleknya. Cepat tidaknya dan terpecahkan atau tidaknya suatu

masalah tergantung pada kemampuan intelegensinya. Dilihat dari

intelektualnyanya, kita dapat mengatakan cerdas, berakal, dan berpikiran

jernih berdasarkan ilmu pengetahuan, yang mempunyai kecerdasan tinggi

terutama yang menyangkut pemikiran dan pemahaman (Pratiwi, 2011 dalam

Zakiah 2013)

Dimensi dan indikator pengukuran kecerdasan intelektual adalah sebagai

berikut, Dwijayanti (2009) dalam Zakiah (2013) :

1. Kemampuan memecahkan masalah, yaitu mampu menyelesaikan

masalah secara optimal, dan menunjukkan pikiran jernih.

2. Intelegensi verbal, yaitu kosa kata baik, membaca dengan penuh

pemahaman, ingin tahu secara intelektual, dan menunjukkan

keingintahuan.

4

3. Intelegensi praktis, yaitu tahu situasi, tahu cara mencapai tujuan, sadar

terhadap dunia sekeliling, dan menunjukkan minat terhadap dunia luar.

Kecerdasan intelektual memiliki dimensi yaitu kemampuan memecahkan

masalah, intelegensi verbal, dan intelegensi praktis, seorang mahasiswa akuntansi

yang memiliki kecerdasan intelektual yang baik, maka mampu memahami

akuntansi dan dapat membaca dengan penuh pemahaman serta menunjukkan

keingintahuan terhadap akuntansi.

2.3 Kecerdasan Emosional

Kecerdasan Emosional menurut Goleman (2015) merupakan ciri orang

yang menonjol dalam kehidupan nyata, yaitu mereka yang memiliki hubungan

dekat yang hangat dan menjadi bintang ditempat kerja, ini juga ciri utama karakter

dan disiplin diri, alturisme, serta belas kasih ,kemampuan-kemampuan dasar yang

dibutuhkan bila kita mengharapkan terciptanya masyarakat yang sejahtera.

Dwijayanti (2009), menyebutkan terdapat lima dimensi komponen

kecerdasan emosional, yaitu :

1. Kesadaran diri atau pengendalian diri. Pada dasarnya dimensi ini untuk

mengetahui kondisi diri sendiri, kesukaan, sumber daya, dan institusi,

2. Pengaturan diri atau pengendalian diri memberi tekanan pada mengelola

kondisi, impuls dan sumber daya diri sendiri.

3. Motivasi yaitu kecenderungan emosi yang mengantar atau memudahkan

peralihan sasaran.

4. Empati merupakan kesadaran terhadap perasaan, kebutuhan, dan

kepentingan orang lain.

5. Keterampilan sosial adalah kemampuan menangani emosi dengan baik

ketika berhubungan dengan orang lain, bisa mempengaruhi, memimpin,

bermusyawarah, menyelasaikan perselisihan, dan

2.4 Kecerdasan Spiritual

Kecerdasan spiritual adalah kecerdasan untuk menghadapi persoalan

makna atau value,yaitu kecerdasan untuk menempatkan perilaku dan hidup kita

dalam konteks makna yang lebih luas dan kaya, kecerdasan untuk menilai bahwa

tindakan atau jalan hidup seseorang lebih bermakna dibandingkan dengan yang

lain Ginanjar (2001:57). Dwijayanti (2009), menyebutkan spiritualitas mahasiswa

akuntansi yang cerdas akan membantu dalam pemecahan-pemecahan masalah

dalam memahami akuntansi sehingga mahasiswa dapat bersikap tenang dalam

menghadapi masalah-masalah atau kendala-kendala dalam proses pembelajaran

dan pemahaman akuntansi.

Zohar dan Marshall (2005) dalam Zakiah (2014) menguji SQ dengan hal-

hal berikut:

1. Kemampuan bersikap fleksibel yaitu mampu menyesuaikan diri secara

spontan dan aktif untuk mencapai hasil yang baik, memiliki pandangan

yang pragmatis (sesuai kegunaan), dan efisien tentang realitas. Unsur-

unsur bersikap fleksibel yaitu mampu menempatkan diri dan dapat

menerima pendapat orang lain secara terbuka.

5

2. kesadaran diri yang tinggi, yaitu adanya kesadaran yang tinggi dan

mendalam sehingga bisa menyadari berbagai situasi yang datang dan

menanggapinya. Unsur-unsur kesadaran diri yang tinggi yaitu kemampuan

autocritism dan mengetahui tujuan dan visi hidup.

3. Kemampuan untuk menghadapi dan memanfaatkan penderitaan yaitu tetap

tegar dalam menghadapi musibah serta mengambil hikmah dari setiap

masalah itu. Unsur-unsur kemampuan untuk menghadapi dan

memanfaatkan penderitaan yaitu tidak ada penyesalan, tetap tersenyum

dan bersikap tenang dan berdoa.

4. Kemampuan untuk menghadapi dan melampaui rasa sakit yaitu seseorang

yang tidak ingin menambah masalah serta kebencian terhadap sesama

sehingga mereka berusaha untuk menahan amarah. Unsur-unsur

kemampuan untuk menghadapi dan melampaui rasa sakit yaitu ikhlas dan

pemaaf.

5. Keengganan untuk menyebabkan kerugian yang tidak perlu yaitu selalu

berfikir sebelum bertindak agar tidak terjadi hal yang tidak diharapkan.

Unsur-unsur keengganan untuk menyebabkan kerugian tidak menunda

pekerjaan dan berpikir sebelum bertindak.

6. Kualitas hidup yaitu memiliki pemahaman tentang tujuan hidup dan

memiliki kualitas hidup yang diilhami oleh visi dan nilai-nilai. Unsur-

unsur kualitas hidup yaitu, prinsip dan pegangan hidup dan berpijak pada

kebenaran.

7. Berpandangan Holistik yaitu melihat bahwa diri sendiri dan orang lain

saling terkait dan bisa melihat keterkaitan antara berbagai hal. Dapat

memandang kehidupan yang lebih besar sehingga mampu menghadapi dan

memanfaatkan, melampaui kesengsaraan dan rasa sehat, serta

memandangnya sebagai suatu visi dan mencari makna dibaliknya. Unsur-

unsur berpandangan holistik yaitu kemampuan berfikir logis dan berlaku

sesuai norma sosial.

8. Kecenderungan bertanya yaitu kecenderungan nyata untuk bertanya

mengapa atau bagaimana jika untuk mencari jawaban-jawaban yang

mendasar unsur-unsur kecenderungan bertanya yaitu kemampuan

berimajinasi dan keingintahuan yang tinggi.

9. Bidang mandiri yaitu yaitu memiliki kemudahan untuk bekerja melawan

konvensi, seperti: mau memberi dan tidak mau menerima.

2.5 Perilaku Belajar

Dari berbagai definisi di atas maka dapat disimpulkan, bahwa belajar

merupakan proses yang dilakukan seseorang dari tidak tahu menjadi tahu, dari

tidak mengerti menjadi mengerti, dan sebagainya, untuk memperoleh tingkah laku

yang lebih baik secara keseluruhan akibat interaksinya dengan lingkungannya.

Menurut Suwardjono (2005) dalam nugraha (2013) perilaku belajar yang baik

terdiri dari:

1. Kebiasaan Mengikuti Pelajaran

Kebiasaan mengikuti pelajaran adalah kebiasaan yang dilakukan mahasiswa

pada saat pelajaran sedang berlangsung. Mahasiswa yang mengikuti

6

pelajaran dengan tertib dan penuh perhatian serta dicatat dengan baik akan

memperoleh pengetahuan lebih banyak. Kebiasaan mengikuti pelajaran ini

ditekankan pada kebiasaan memperhatikan penjelasan dosen, membuat

catatan, dan keaktifan di kelas.

2. Kebiasaan Membaca Buku

Kebiasaan membaca buku merupakan merupakan ketrampilan membaca

yang paling penting untuk dikuasai mahasiswa. Kebiasaan membaca harus

di budidayakan agar pengetahuan mahasiswa dapat bertambah dan dapat

meningkatkan pemahaman mahasiswa dalam mempelajari suatu pelajaran.

3. Kunjungan ke Perpustakaan

Kunjungan ke perpustakaan merupakan kebiasaan mahasiswa mengunjungi

perpustakaan untuk mencari referensi yang dibutuhkan agar dapat

menambah wawasan dan pemahman terhadap pelajaran. Walaupun pada

dasarnya sumber bacaan bisa ditemukan dimana-mana, namun tempat yang

paling umum dan memiliki sumber yang lengkap adalah perpustakaan.

4. Kebiasaan Menghadapi Ujian

Kebiasaan menghadapi ujian merupakan persiapan yang biasa dilakukan

mahasiswa ketika akan menghadapi ujian. Setiap ujian tentu dapat dilewati

oleh seorang mahasiswa dengan berhasil jika sejak awal mengikuti

pelajaran, mahasiswa tersebut mempersiapkan dengan sebaik-baiknya. Oleh

karena itu, mahasiswa harus menyiapkan diri dengan belajar secara teratur,

penuh disiplin, dan konsentrasi pada masa yang cukup jauh sebelum ujian

dimulai.

3.1 Objek dan Ruang Lingkup Penelitian

Penelitian ini untuk menguji hipotesis, jenis penelitian yang dilakukan

untuk mengetahui peningkatan pemahaman akuntansi pada mahasiswa/i

penelitian ini adalah kecerdasan intelektual, kecerdasan emosional, kecerdasan

spiritual dan perilaku belajar terhadap pemahaman akuntansi mahasiswa jurusan

akuntansi di UMRAH Tanjung Pinang. analisis statistik dibantu dengan

menggunakan program SPSS 20.

3.2 Variabel Penelitian dan Definisi Operasional Variabel

3.2.1 Variabel Dependen

Yang menjadi variabel dependen (terikat) adalah pemahaman akuntansi

(Y) yang diukur dengan menggunakan nilai mata kuliah yang berkaitan dengan

akuntansi yaitu seperti Sumber: Pengantar Akuntansi 1 , Pengantar akuntansi 2,

Akuntansi Keuangan Menengah 1, Akuntansi Keuangan Menegah 2, Akuntansi

Keuangan Lanjutan 1, Akuntansi Biaya Akuntansi Manajemen, Auditing 1,

Auditing 2, dan Teori Akuntansi, APDA, Sistem Informasi Akuntansi. Adapun

pengukuran variabel dependen Pengukuran menggunakan skala Likert dari skor 1

s/d 5, sangat tidak setuju s/d sangat setuju. Adapun pengukuran variabel dependen

adalah pemahaman akuntansi yang terdiri dari permatakuliahan akuntansi

UMRAH menggunakan:

1. Nilai A = 4

2. Nilai A- = 3,5

7

3. Nilai B = 3

4. Nilai B- = 2,5

5. Nilai C = 2

6. Nilai D = 1

7. Nilai E = 0

3.2.2 Variabel Independen

3.2.2.1 Kecerdasan Intelektual (X1)

Menurut Robins dan Judge (2008: 57 dalam Dwijayanti, 2009)

mengatakanbahwa kecerdasan intelektual adalah kemampuan yang di butuhkan

untuk melakukan berbagai aktivitas mental berpikir, menalar dan memecahkan

masalah.Menurut Zakiah (2013) mengatakan bahwa kecerdasan intelektual

adalah kemampuan yang di butuhkan untuk melakukan berbagai aktivitas mental

berpikir, menalar dan memecahkan masalah. Dalam variabel ini terdapat

pertanyaan yaitu 10 pernyataan yang diadopsi dari penelitian Zakiah (2013)

dengan indikator Kemampuan memecahkan masalah, Intelegensi Verbal, dan

Intelegensi Praktis. Pengukuran menggunakan skala Likert dari skor 1 s/d 5,

sangat tidak setuju s/d sangat setuju.

3.2.2.2 Kecerdasan Emosional (X2)

Menurut Rachmi (2010) mengatakan kemampuan seseorang untuk

mengenali emosi diri, mengelola emosi, memotivasi diri sendiri, mengenali emosi

orang lain (empati) dan kemampuan untuk membina hubungan (kerjasama)

dengan orang lain. Menurut Zakiah (2013) mengatakan bahwa kecerdasan

emosional adalah Seseorang yang memiliki kecerdasan emosional yang

berkembang dengan baik mampu memotivasi dirinya sendiri untuk berhasil dalam

kehidupan. Sedangkan seseorang yang kecerdasan emosionalnya tidak

berkembang dengan baik akan mengalami kesulitan dalam mengendalikan

emosinya sehingga dapat merusak konsentrasinya dalam memahami pelajaran.

Dalam variabel ini terdapat pertanyaan yaitu 24 pernyataan yang diadopsi dari

Zakiah (2013) dengan indikator pengenalan diri, pengandalian diri, motivasi,

empati, keterampilan sosial. Pengukuran menggunakan skala Likert dari skor 1 s/d

5, sangat tidak setuju s/d sangat setuju.

3.2.2.3 Kecerdasan Spiritual (X3)

Menurut Zakiah (2013) dalam Dwijayanti (2009), menyebutkan

spiritualitas mahasiswa akuntansi yang cerdas akan membantu dalam pemecahan-

pemecahan masalah dalam memahami akuntansi sehingga mahasiswa dapat

bersikap tenang dalam menghadapi masalah-masalah atau kendala-kendala dalam

proses pembelajaran dan pemahaman akuntansi. variabel ini terdapat pertanyaan

yaitu 18 pernyataan yang diadopsi dari Zakiah (2013) dengan indikator bersikap

fleksibel, kesadaran diri, menghadapi dan memanfaatkan penderitaan,

menghadapi dan melampaui perasaan sakit, keengganan untuk menyebabkan

kerugian, kualitas hidup, perbandangan holistik, kecenderungan bertanya, bidang

mandiri. Pengukuran menggunakan skala Likert dari skor 1 s/d 5, sangat tidak

setuju s/d sangat setuju.

8

3.2.2.4 Perilaku belajar (X4)

Hal-hal yang berhubungan dengan perilaku belajar yang baik dapat dilihat

dari indikator yaitu: kebiasaan mengikuti pelajaran, kebiasaan membaca buku,

kunjungan ke perpustakaan dan kebiasaan menghadapai ujian (Rachmi 2010).

Alat ukur yang digunakan untuk mengukur variabel perilaku belajar adalah

dengan menggunakan kuesioner yang diadopsi dari Nugraha (2014), Pengukuran

menggunakan skala Likert dari skor 1 s/d 5, sangat tidak setuju s/d sangat setuju.

3.3 Metode Penentuan Populasi dan Sampel

Populasi dalam penelitian ini adalah Mahasiswa S1 jurusan akuntansi

angkatan tahun 2013 yang masih aktif, mahasiswa Jurusan akuntansi diumrah

karena mahasiswa angkatan tersebut sudah mengalami proses pembelajaran yang

lama dan saat ini sedang melakukan tugas akhir menjelang kelulusan. Studi

Akuntansi Universitas Maritim Raja Ali Haji yang berstatus sebagai mahasiswa

aktif. Berdasarkan data yang diperoleh dari pihak fakultas, jumlah populasi

mahasiswa akuntansi angkatan 2013 sebanyak 157 di Universitas Maritim Raja

Ali Haji. Metode penentuan sampel dalam penelitian ini adalah dengan

menggunakan metode probability sampling dengan teknik random sederhana.

3.3.1 Jenis dan Sumber Data

Jenis data pada penelitian ini adalah data subyek. Data dalam penelitian

ini berbentuk tanggapan responden secara tertulis melalui jawaban atas kuisioner

yang dibagikan. Sumber data dalam penelitian ini termasuk dalam data primer.

Kuesioner berupa angket merupakan teknik pengumpulan data yang dilakukan

melalui pemberian beberapa pertanyaan-pertanyaan secara tertulis kepada

responden untuk dijawab (Noor,2011). pertanyaan kuesioner yang digunakan

dalam penelitian ini bersifat terbuka.

3.3.2 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data primer. Data

primer diperoleh dengan menggunakan metode Survey yaitu melalui kuesioner.

Kuesioner disebarkan dengan mendatangi satu per satu calon responden,

menanyakan apakah calon memenuhi persyaratan sebagai calon responden untuk

mengisi kuesioner. Teknik analisis data dilakukan dengan bantuan aplikasi SPSS

Statistics 20 dalam hal ini akan di berikan kisi-kisi kuesioner untuk ,mengukur

variabel-variabel yang di teliti.

3.4 Instrument Penelitian

Instrument merupakan suatu alat yang digunakan untuk mengukur dan

memperoleh data terhadap variabel penelitian yang akan diuji. Instrumen dalam

penelitian ini digunakan untuk mengukur sikap atau pendapat responden dengan

menggunakan daptar pertanyaan atau kuesioner, Jawaban didalam kuesioner

bersipat positif. Pengukuran variabel dalam penelitian ini yaitu dengan

menggunakan skala Likert. Skala Likert digunakan skala likert interval untuk

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok tentang

9

kejadian atau gejala sosial (Riduwan,2010:87). Dalam penelitian ini instrumen

diukur dengan skala 5 point di setiap pertanyaannya untuk penentuan sikap

responden, yaitu:

1.Sangat tidak setuju : diwakili oleh 1 point

2.Tidak setuju : diwakili oleh 2 point

3.Kurang setuju : diwakili oleh 3 point

4.Setuju : diwakili oleh 4 point

5.Sangat setuju : diwakili oleh 5 point

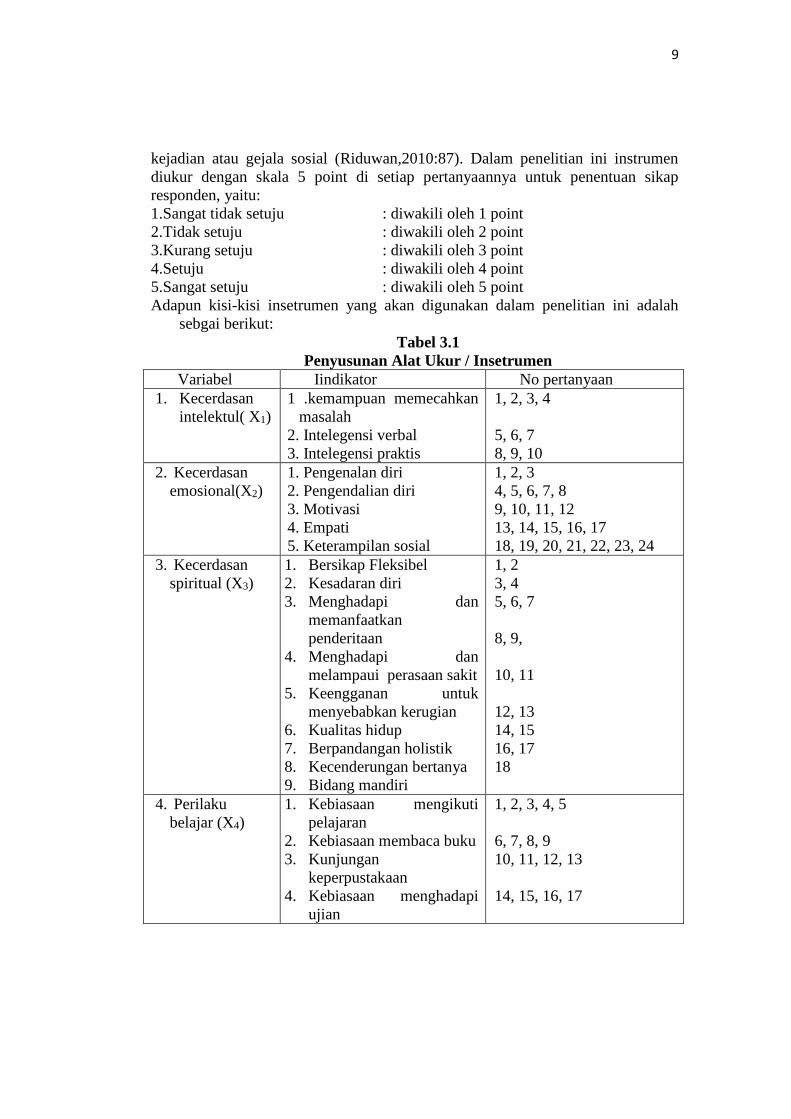

Adapun kisi-kisi insetrumen yang akan digunakan dalam penelitian ini adalah

sebgai berikut:

Tabel 3.1

Penyusunan Alat Ukur / Insetrumen

Variabel Iindikator No pertanyaan

1. Kecerdasan

intelektul( X1)

1 .kemampuan memecahkan

masalah

2. Intelegensi verbal

3. Intelegensi praktis

1, 2, 3, 4

5, 6, 7

8, 9, 10

2. Kecerdasan

emosional(X2)

1. Pengenalan diri

2. Pengendalian diri

3. Motivasi

4. Empati

5. Keterampilan sosial

1, 2, 3

4, 5, 6, 7, 8

9, 10, 11, 12

13, 14, 15, 16, 17

18, 19, 20, 21, 22, 23, 24

3. Kecerdasan

spiritual (X3)

1. Bersikap Fleksibel

2. Kesadaran diri

3. Menghadapi dan

memanfaatkan

penderitaan

4. Menghadapi dan

melampaui perasaan sakit

5. Keengganan untuk

menyebabkan kerugian

6. Kualitas hidup

7. Berpandangan holistik

8. Kecenderungan bertanya

9. Bidang mandiri

1, 2

3, 4

5, 6, 7

8, 9,

10, 11

12, 13

14, 15

16, 17

18

4. Perilaku

belajar (X4)

1. Kebiasaan mengikuti

pelajaran

2. Kebiasaan membaca buku

3. Kunjungan

keperpustakaan

4. Kebiasaan menghadapi

ujian

1, 2, 3, 4, 5

6, 7, 8, 9

10, 11, 12, 13

14, 15, 16, 17

10

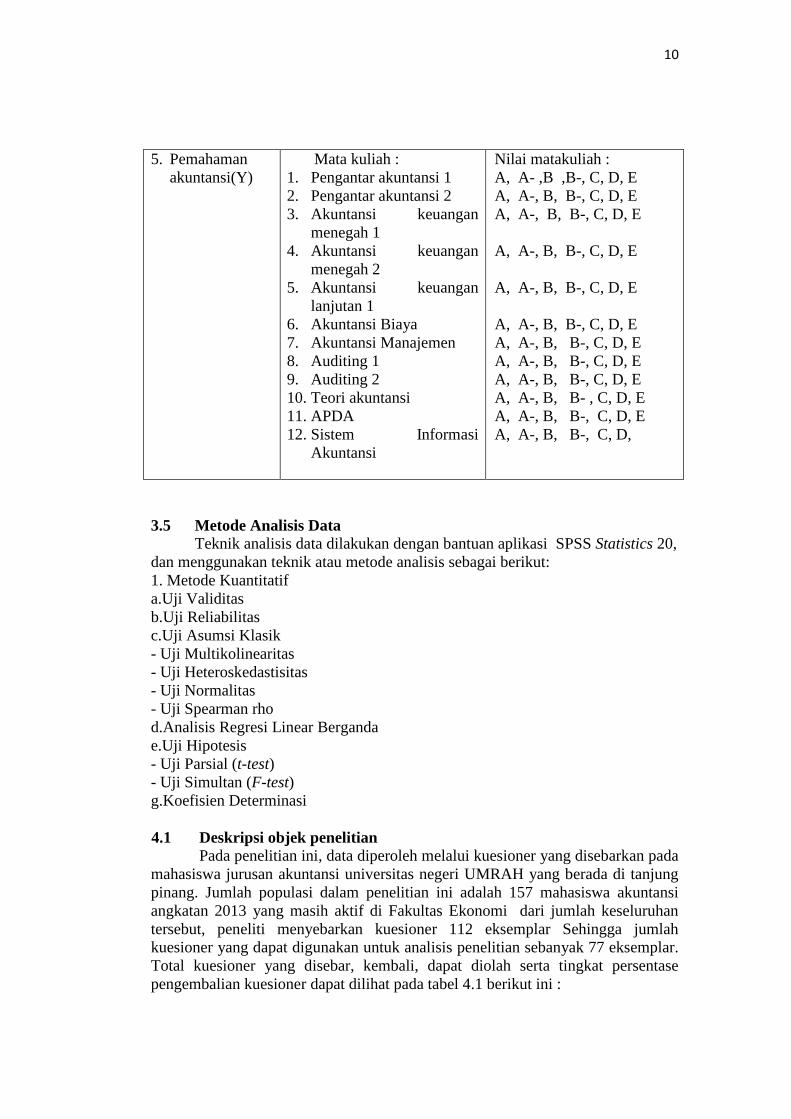

5. Pemahaman

akuntansi(Y)

Mata kuliah :

1. Pengantar akuntansi 1

2. Pengantar akuntansi 2

3. Akuntansi keuangan

menegah 1

4. Akuntansi keuangan

menegah 2

5. Akuntansi keuangan

lanjutan 1

6. Akuntansi Biaya

7. Akuntansi Manajemen

8. Auditing 1

9. Auditing 2

10. Teori akuntansi

11. APDA

12. Sistem Informasi

Akuntansi

Nilai matakuliah :

A, A- ,B ,B-, C, D, E

A, A-, B, B-, C, D, E

A, A-, B, B-, C, D, E

A, A-, B, B-, C, D, E

A, A-, B, B-, C, D, E

A, A-, B, B-, C, D, E

A, A-, B, B-, C, D, E

A, A-, B, B-, C, D, E

A, A-, B, B-, C, D, E

A, A-, B, B- , C, D, E

A, A-, B, B-, C, D, E

A, A-, B, B-, C, D,

3.5 Metode Analisis Data

Teknik analisis data dilakukan dengan bantuan aplikasi SPSS Statistics 20,

dan menggunakan teknik atau metode analisis sebagai berikut:

1. Metode Kuantitatif

a.Uji Validitas

b.Uji Reliabilitas

c.Uji Asumsi Klasik

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Normalitas

- Uji Spearman rho

d.Analisis Regresi Linear Berganda

e.Uji Hipotesis

- Uji Parsial (t-test)

- Uji Simultan (F-test)

g.Koefisien Determinasi

4.1 Deskripsi objek penelitian

Pada penelitian ini, data diperoleh melalui kuesioner yang disebarkan pada

mahasiswa jurusan akuntansi universitas negeri UMRAH yang berada di tanjung

pinang. Jumlah populasi dalam penelitian ini adalah 157 mahasiswa akuntansi

angkatan 2013 yang masih aktif di Fakultas Ekonomi dari jumlah keseluruhan

tersebut, peneliti menyebarkan kuesioner 112 eksemplar Sehingga jumlah

kuesioner yang dapat digunakan untuk analisis penelitian sebanyak 77 eksemplar.

Total kuesioner yang disebar, kembali, dapat diolah serta tingkat persentase

pengembalian kuesioner dapat dilihat pada tabel 4.1 berikut ini :

11

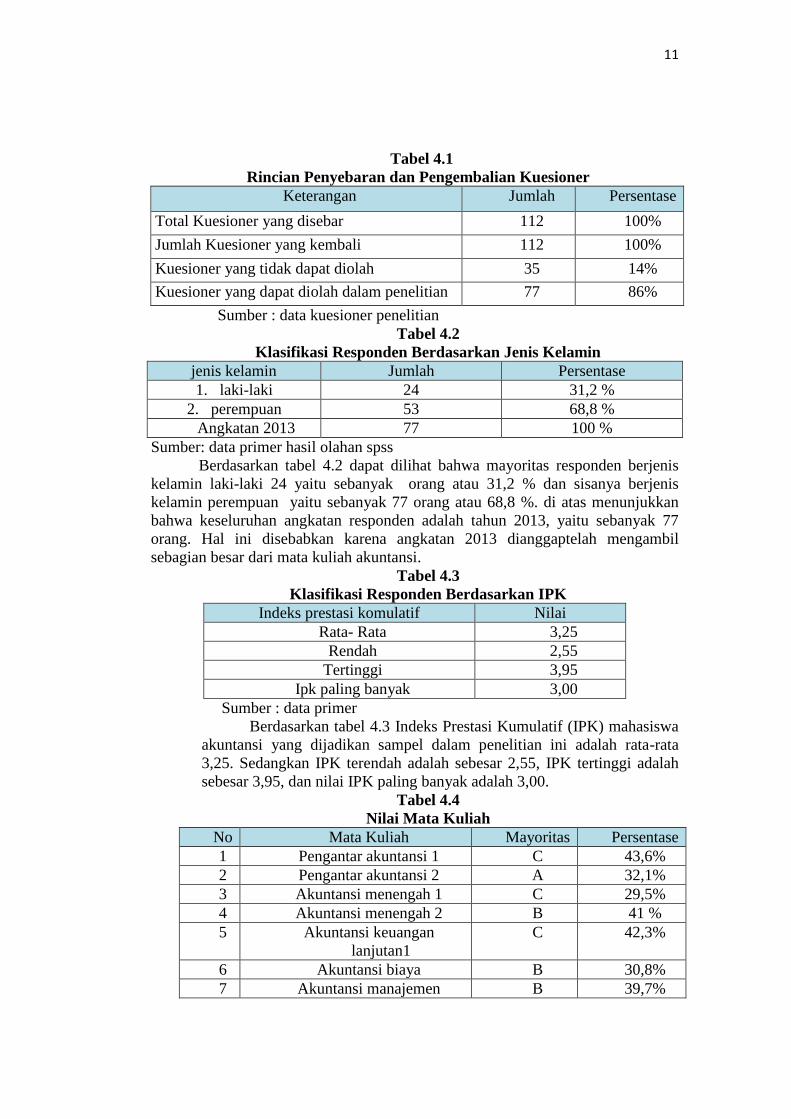

Tabel 4.1

Rincian Penyebaran dan Pengembalian Kuesioner

Keterangan Jumlah Persentase

Total Kuesioner yang disebar 112 100%

Jumlah Kuesioner yang kembali 112 100%

Kuesioner yang tidak dapat diolah 35 14%

Kuesioner yang dapat diolah dalam penelitian 77 86%

Sumber : data kuesioner penelitian

Tabel 4.2

Klasifikasi Responden Berdasarkan Jenis Kelamin

jenis kelamin Jumlah Persentase

1. laki-laki 24 31,2 %

2. perempuan 53 68,8 %

Angkatan 2013 77 100 %

Sumber: data primer hasil olahan spss

Berdasarkan tabel 4.2 dapat dilihat bahwa mayoritas responden berjenis

kelamin laki-laki 24 yaitu sebanyak orang atau 31,2 % dan sisanya berjenis

kelamin perempuan yaitu sebanyak 77 orang atau 68,8 %. di atas menunjukkan

bahwa keseluruhan angkatan responden adalah tahun 2013, yaitu sebanyak 77

orang. Hal ini disebabkan karena angkatan 2013 dianggaptelah mengambil

sebagian besar dari mata kuliah akuntansi.

Tabel 4.3

Klasifikasi Responden Berdasarkan IPK

Indeks prestasi komulatif Nilai

Rata- Rata 3,25

Rendah 2,55

Tertinggi 3,95

Ipk paling banyak 3,00

Sumber : data primer

Berdasarkan tabel 4.3 Indeks Prestasi Kumulatif (IPK) mahasiswa

akuntansi yang dijadikan sampel dalam penelitian ini adalah rata-rata

3,25. Sedangkan IPK terendah adalah sebesar 2,55, IPK tertinggi adalah

sebesar 3,95, dan nilai IPK paling banyak adalah 3,00.

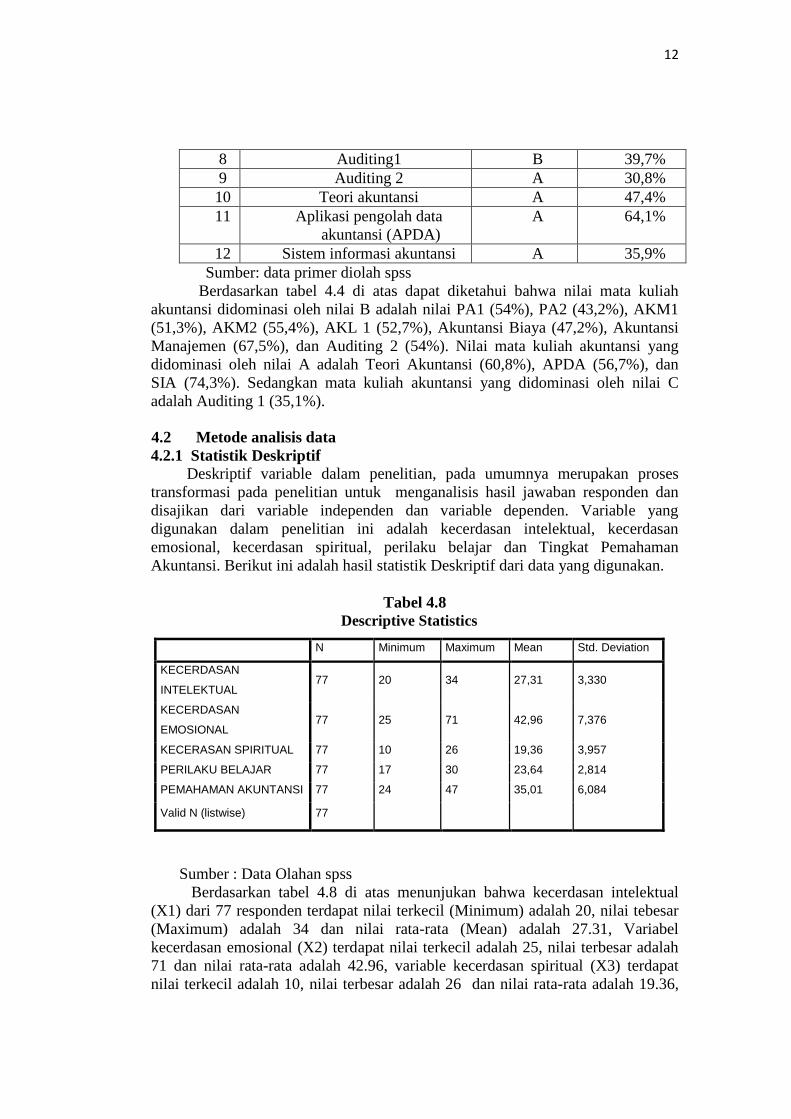

Tabel 4.4

Nilai Mata Kuliah

No Mata Kuliah Mayoritas Persentase

1 Pengantar akuntansi 1 C 43,6%

2 Pengantar akuntansi 2 A 32,1%

3 Akuntansi menengah 1 C 29,5%

4 Akuntansi menengah 2 B 41 %

5 Akuntansi keuangan

lanjutan1

C 42,3%

6 Akuntansi biaya B 30,8%

7 Akuntansi manajemen B 39,7%

12

8 Auditing1 B 39,7%

9 Auditing 2 A 30,8%

10 Teori akuntansi A 47,4%

11 Aplikasi pengolah data

akuntansi (APDA)

A 64,1%

12 Sistem informasi akuntansi A 35,9%

Sumber: data primer diolah spss

Berdasarkan tabel 4.4 di atas dapat diketahui bahwa nilai mata kuliah

akuntansi didominasi oleh nilai B adalah nilai PA1 (54%), PA2 (43,2%), AKM1

(51,3%), AKM2 (55,4%), AKL 1 (52,7%), Akuntansi Biaya (47,2%), Akuntansi

Manajemen (67,5%), dan Auditing 2 (54%). Nilai mata kuliah akuntansi yang

didominasi oleh nilai A adalah Teori Akuntansi (60,8%), APDA (56,7%), dan

SIA (74,3%). Sedangkan mata kuliah akuntansi yang didominasi oleh nilai C

adalah Auditing 1 (35,1%).

4.2 Metode analisis data

4.2.1 Statistik Deskriptif

Deskriptif variable dalam penelitian, pada umumnya merupakan proses

transformasi pada penelitian untuk menganalisis hasil jawaban responden dan

disajikan dari variable independen dan variable dependen. Variable yang

digunakan dalam penelitian ini adalah kecerdasan intelektual, kecerdasan

emosional, kecerdasan spiritual, perilaku belajar dan Tingkat Pemahaman

Akuntansi. Berikut ini adalah hasil statistik Deskriptif dari data yang digunakan.

Tabel 4.8

Sumber : Data Olahan spss

Berdasarkan tabel 4.8 di atas menunjukan bahwa kecerdasan intelektual

(X1) dari 77 responden terdapat nilai terkecil (Minimum) adalah 20, nilai tebesar

(Maximum) adalah 34 dan nilai rata-rata (Mean) adalah 27.31, Variabel

kecerdasan emosional (X2) terdapat nilai terkecil adalah 25, nilai terbesar adalah

71 dan nilai rata-rata adalah 42.96, variable kecerdasan spiritual (X3) terdapat

nilai terkecil adalah 10, nilai terbesar adalah 26 dan nilai rata-rata adalah 19.36,

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KECERDASAN

INTELEKTUAL 77 20 34 27,31 3,330

KECERDASAN

EMOSIONAL 77 25 71 42,96 7,376

KECERASAN SPIRITUAL 77 10 26 19,36 3,957

PERILAKU BELAJAR 77 17 30 23,64 2,814

PEMAHAMAN AKUNTANSI 77 24 47 35,01 6,084

Valid N (listwise) 77

13

variable perilaku belajar (X4) terdapat nilai terkecil adalah 17, nilai terbesar

adalah 30 dan nilai rata-rata adalah 23.64, variabel tingkat pemahaman akuntansi

(Y) terdapat nilai terkecil adalah 24, nilai terbesar adalah 47 dan nilai rata-rata

adalah 35.01.

4.3 Uji kualitas data

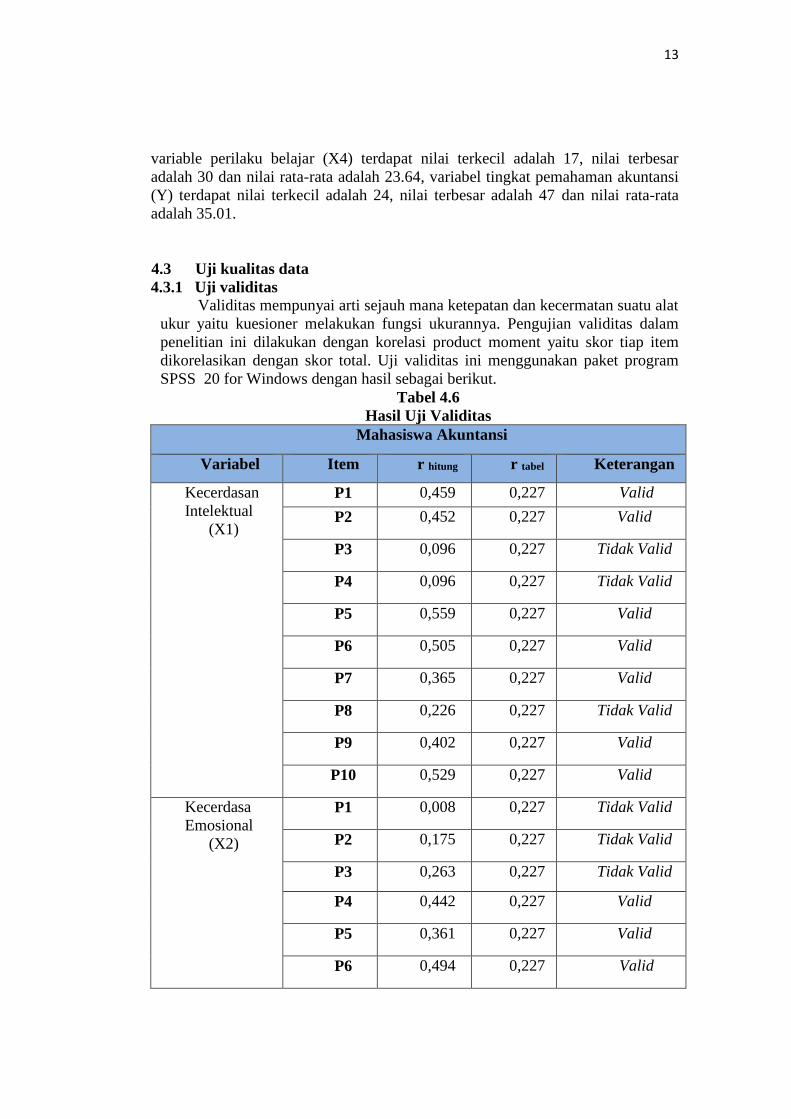

4.3.1 Uji validitas

Validitas mempunyai arti sejauh mana ketepatan dan kecermatan suatu alat

ukur yaitu kuesioner melakukan fungsi ukurannya. Pengujian validitas dalam

penelitian ini dilakukan dengan korelasi product moment yaitu skor tiap item

dikorelasikan dengan skor total. Uji validitas ini menggunakan paket program

SPSS 20 for Windows dengan hasil sebagai berikut.

Tabel 4.6

Hasil Uji Validitas

Mahasiswa Akuntansi

Variabel Item r hitung r tabel Keterangan

Kecerdasan

Intelektual

(X1)

P1 0,459 0,227 Valid

P2 0,452 0,227 Valid

P3 0,096 0,227 Tidak Valid

P4 0,096 0,227 Tidak Valid

P5 0,559 0,227 Valid

P6 0,505 0,227 Valid

P7 0,365 0,227 Valid

P8 0,226 0,227 Tidak Valid

P9 0,402 0,227 Valid

P10 0,529 0,227 Valid

Kecerdasa

Emosional

(X2)

P1 0,008 0,227 Tidak Valid

P2 0,175 0,227 Tidak Valid

P3 0,263 0,227 Tidak Valid

P4 0,442 0,227 Valid

P5 0,361 0,227 Valid

P6 0,494 0,227 Valid

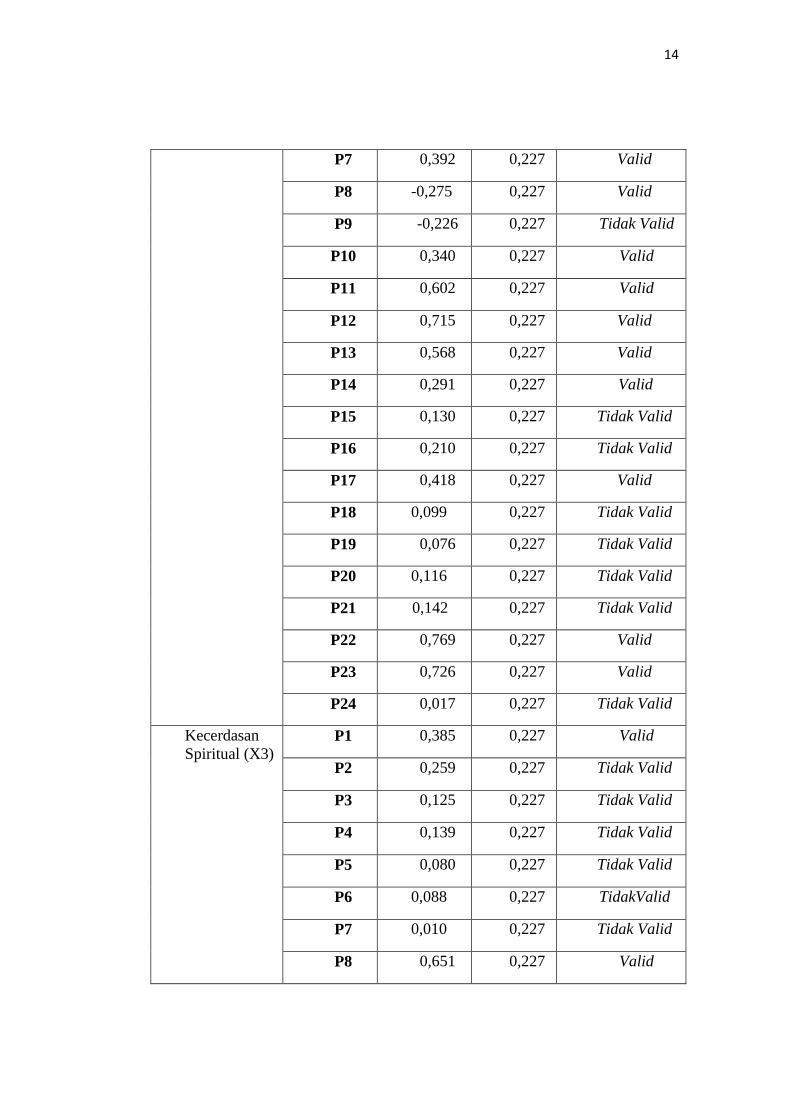

14

P7 0,392 0,227 Valid

P8 -0,275 0,227 Valid

P9 -0,226 0,227 Tidak Valid

P10 0,340 0,227 Valid

P11 0,602 0,227 Valid

P12 0,715 0,227 Valid

P13 0,568 0,227 Valid

P14 0,291 0,227 Valid

P15 0,130 0,227 Tidak Valid

P16 0,210 0,227 Tidak Valid

P17 0,418 0,227 Valid

P18 0,099 0,227 Tidak Valid

P19 0,076 0,227 Tidak Valid

P20 0,116 0,227 Tidak Valid

P21 0,142 0,227 Tidak Valid

P22 0,769 0,227 Valid

P23 0,726 0,227 Valid

P24 0,017 0,227 Tidak Valid

Kecerdasan

Spiritual (X3) P1 0,385 0,227 Valid

P2 0,259 0,227 Tidak Valid

P3 0,125 0,227 Tidak Valid

P4 0,139 0,227 Tidak Valid

P5 0,080 0,227 Tidak Valid

P6 0,088 0,227 TidakValid

P7 0,010 0,227 Tidak Valid

P8 0,651 0,227 Valid

15

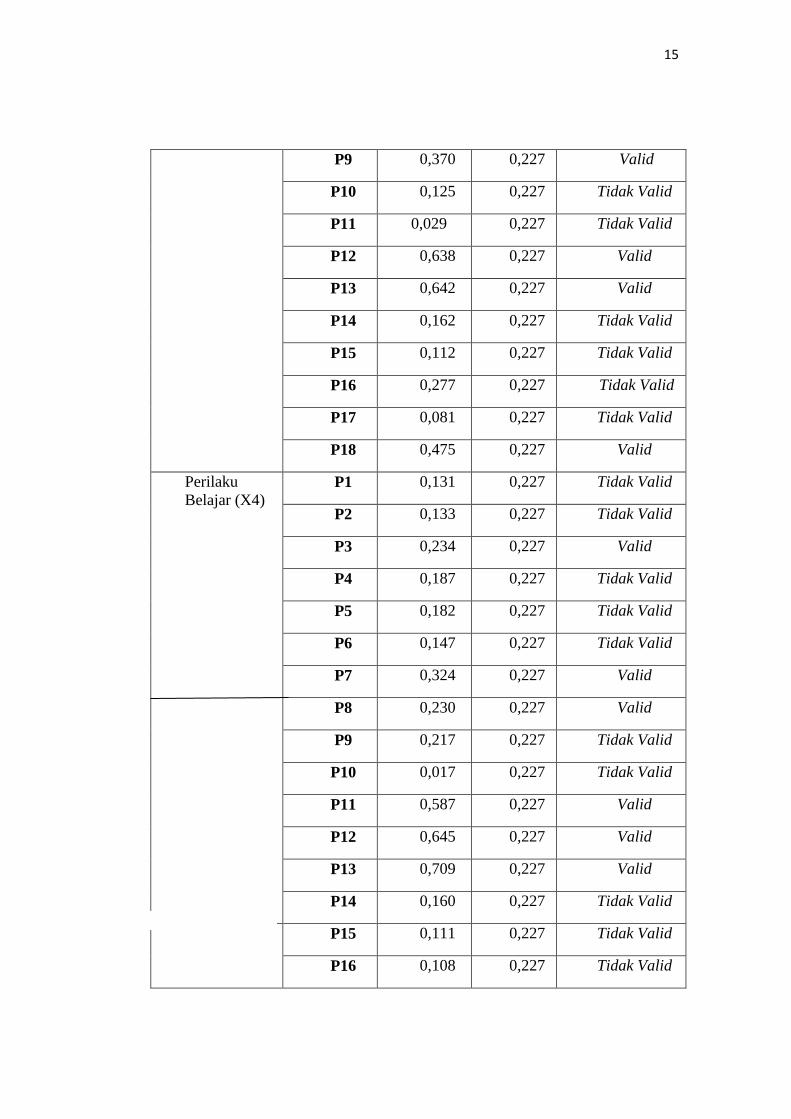

P9 0,370 0,227 Valid

P10 0,125 0,227 Tidak Valid

P11 0,029 0,227 Tidak Valid

P12 0,638 0,227 Valid

P13 0,642 0,227 Valid

P14 0,162 0,227 Tidak Valid

P15 0,112 0,227 Tidak Valid

P16 0,277 0,227 Tidak Valid

P17 0,081 0,227 Tidak Valid

P18 0,475 0,227 Valid

Perilaku

Belajar (X4) P1 0,131 0,227 Tidak Valid

P2 0,133 0,227 Tidak Valid

P3 0,234 0,227 Valid

P4 0,187 0,227 Tidak Valid

P5 0,182 0,227 Tidak Valid

P6 0,147 0,227 Tidak Valid

P7 0,324 0,227 Valid

P8 0,230 0,227 Valid

P9 0,217 0,227 Tidak Valid

P10 0,017 0,227 Tidak Valid

P11 0,587 0,227 Valid

P12 0,645 0,227 Valid

P13 0,709 0,227 Valid

P14 0,160 0,227 Tidak Valid

P15 0,111 0,227 Tidak Valid

P16 0,108 0,227 Tidak Valid

16

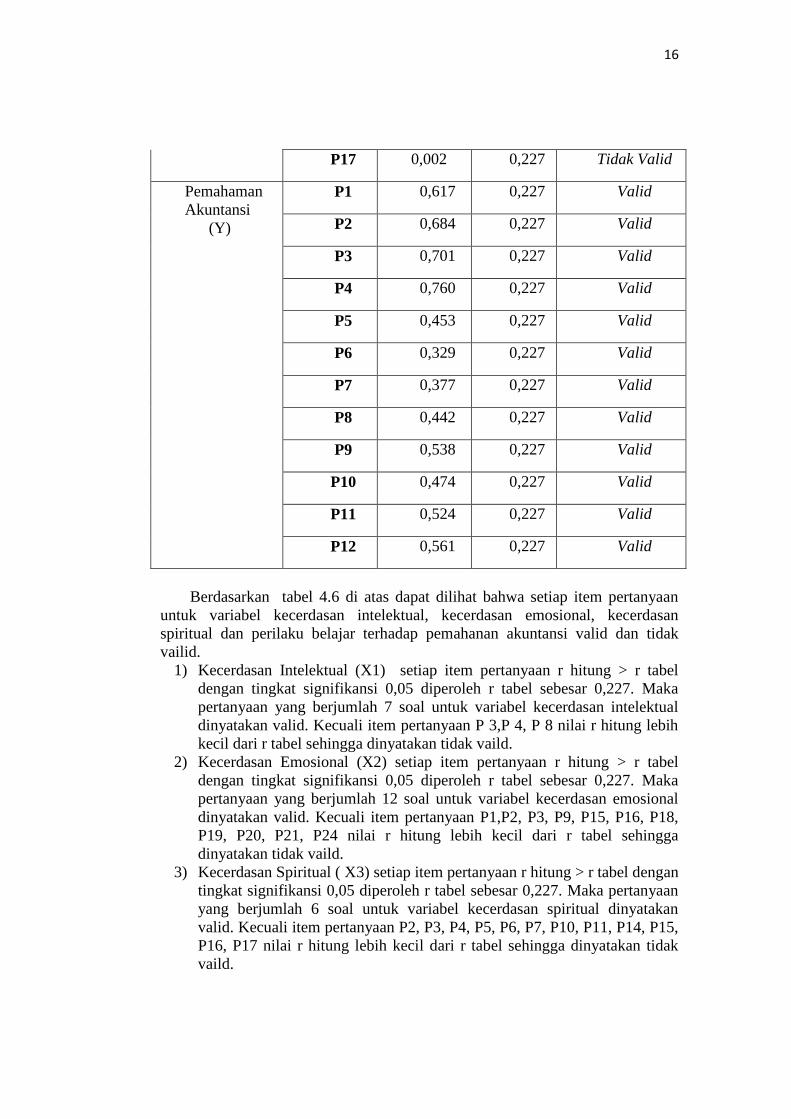

P17 0,002 0,227 Tidak Valid

Pemahaman

Akuntansi

(Y)

P1 0,617 0,227 Valid

P2 0,684 0,227 Valid

P3 0,701 0,227 Valid

P4 0,760 0,227 Valid

P5 0,453 0,227 Valid

P6 0,329 0,227 Valid

P7 0,377 0,227 Valid

P8 0,442 0,227 Valid

P9 0,538 0,227 Valid

P10 0,474 0,227 Valid

P11 0,524 0,227 Valid

P12 0,561 0,227 Valid

Berdasarkan tabel 4.6 di atas dapat dilihat bahwa setiap item pertanyaan

untuk variabel kecerdasan intelektual, kecerdasan emosional, kecerdasan

spiritual dan perilaku belajar terhadap pemahanan akuntansi valid dan tidak

vailid.

1) Kecerdasan Intelektual (X1) setiap item pertanyaan r hitung > r tabel

dengan tingkat signifikansi 0,05 diperoleh r tabel sebesar 0,227. Maka

pertanyaan yang berjumlah 7 soal untuk variabel kecerdasan intelektual

dinyatakan valid. Kecuali item pertanyaan P 3,P 4, P 8 nilai r hitung lebih

kecil dari r tabel sehingga dinyatakan tidak vaild.

2) Kecerdasan Emosional (X2) setiap item pertanyaan r hitung > r tabel

dengan tingkat signifikansi 0,05 diperoleh r tabel sebesar 0,227. Maka

pertanyaan yang berjumlah 12 soal untuk variabel kecerdasan emosional

dinyatakan valid. Kecuali item pertanyaan P1,P2, P3, P9, P15, P16, P18,

P19, P20, P21, P24 nilai r hitung lebih kecil dari r tabel sehingga

dinyatakan tidak vaild.

3) Kecerdasan Spiritual ( X3) setiap item pertanyaan r hitung > r tabel dengan

tingkat signifikansi 0,05 diperoleh r tabel sebesar 0,227. Maka pertanyaan

yang berjumlah 6 soal untuk variabel kecerdasan spiritual dinyatakan

valid. Kecuali item pertanyaan P2, P3, P4, P5, P6, P7, P10, P11, P14, P15,

P16, P17 nilai r hitung lebih kecil dari r tabel sehingga dinyatakan tidak

vaild.

17

4) Perilaku Belajar (X4) setiap item pertanyaan r hitung > r tabel dengan

tingkat signifikansi 0,05 diperoleh r tabel sebesar 0,227. Maka pertanyaan

yang berjumlah 6 soal untuk variabel perilaku belajar dinyatakan valid.

Kecuali item pertanyaan P1,P2, P4, P5, P6, P9, P10, P14, P15, P16, P17

nilai r hitung lebih kecil dari r tabel sehingga dinyatakan tidak vaild.

5) Pemahaman Akuntansi (Y) setiap item pernyataan r-hitung > r-tabel

dengan tingkat signifikansi 0.05. maka pernyataan untuk variable Tingkat

Pemahaman Akuntansi yang berjumlah 12 item pernyataan dikatakan

valid.

Dari hasil analisis keseluruhan variable didapat nilai korelasi antara skor

item dengan skor total. Nilai ini kemudian kita bandingkan dengan nilai r tabel,

dicari pada signifikansi 0,05 dengan uji 2 sisi dan jumlah data (n) = 77 dengan

Rumus perhitungan mencari r-tabel (df = N-2) (df=77-2=75), nilai r-tabel sebesar

0,227

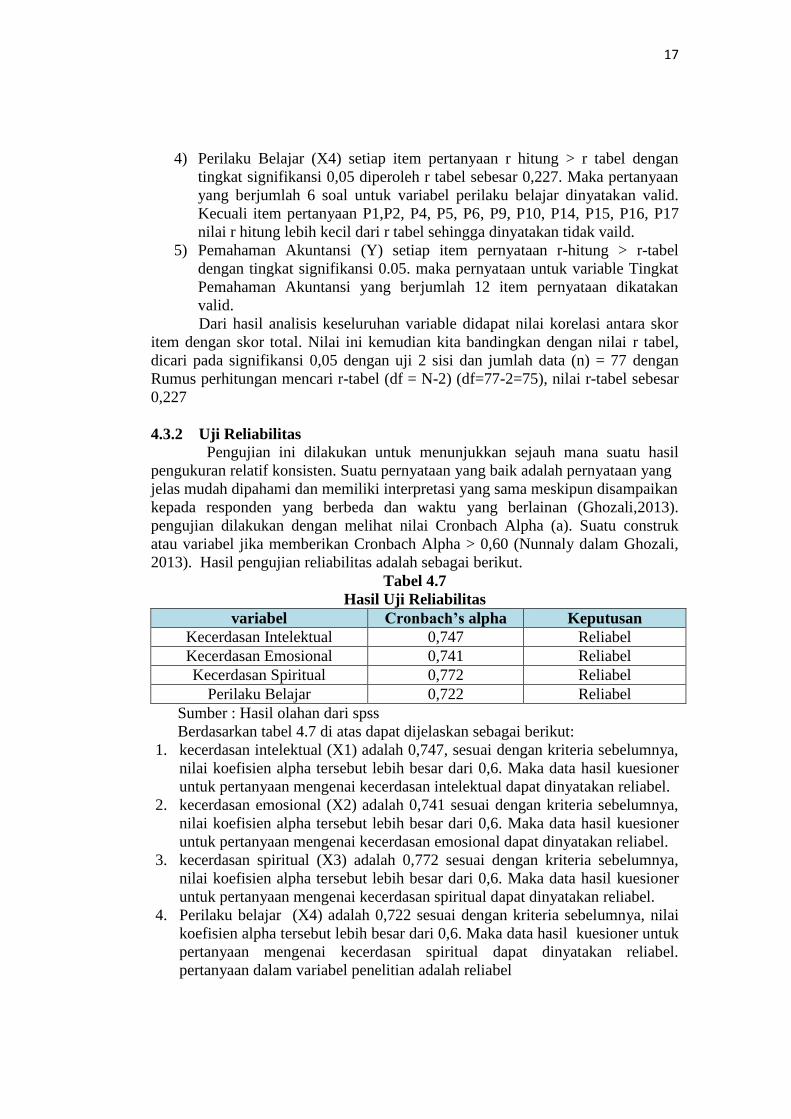

4.3.2 Uji Reliabilitas

Pengujian ini dilakukan untuk menunjukkan sejauh mana suatu hasil

pengukuran relatif konsisten. Suatu pernyataan yang baik adalah pernyataan yang

jelas mudah dipahami dan memiliki interpretasi yang sama meskipun disampaikan

kepada responden yang berbeda dan waktu yang berlainan (Ghozali,2013).

pengujian dilakukan dengan melihat nilai Cronbach Alpha (a). Suatu construk

atau variabel jika memberikan Cronbach Alpha > 0,60 (Nunnaly dalam Ghozali,

2013). Hasil pengujian reliabilitas adalah sebagai berikut.

Tabel 4.7

Hasil Uji Reliabilitas

variabel Cronbach’s alpha Keputusan

Kecerdasan Intelektual 0,747 Reliabel

Kecerdasan Emosional 0,741 Reliabel

Kecerdasan Spiritual 0,772 Reliabel

Perilaku Belajar 0,722 Reliabel

Sumber : Hasil olahan dari spss

Berdasarkan tabel 4.7 di atas dapat dijelaskan sebagai berikut:

1. kecerdasan intelektual (X1) adalah 0,747, sesuai dengan kriteria sebelumnya,

nilai koefisien alpha tersebut lebih besar dari 0,6. Maka data hasil kuesioner

untuk pertanyaan mengenai kecerdasan intelektual dapat dinyatakan reliabel.

2. kecerdasan emosional (X2) adalah 0,741 sesuai dengan kriteria sebelumnya,

nilai koefisien alpha tersebut lebih besar dari 0,6. Maka data hasil kuesioner

untuk pertanyaan mengenai kecerdasan emosional dapat dinyatakan reliabel.

3. kecerdasan spiritual (X3) adalah 0,772 sesuai dengan kriteria sebelumnya,

nilai koefisien alpha tersebut lebih besar dari 0,6. Maka data hasil kuesioner

untuk pertanyaan mengenai kecerdasan spiritual dapat dinyatakan reliabel.

4. Perilaku belajar (X4) adalah 0,722 sesuai dengan kriteria sebelumnya, nilai

koefisien alpha tersebut lebih besar dari 0,6. Maka data hasil kuesioner untuk

pertanyaan mengenai kecerdasan spiritual dapat dinyatakan reliabel.

pertanyaan dalam variabel penelitian adalah reliabel

18

Dari hasil uji reliabilitas nilai koefisien Cronbach alpha pada X1, X2,

X3, X4, dan X5 > 0,6 maka dapat dikatakan semua konsep pengukuran

masing-masing variabel dari kuesioner adalah reliabel sehingga layak

digunakan sebagai alat ukur penelitian.

4.4 Uji Asumsi Kelasik

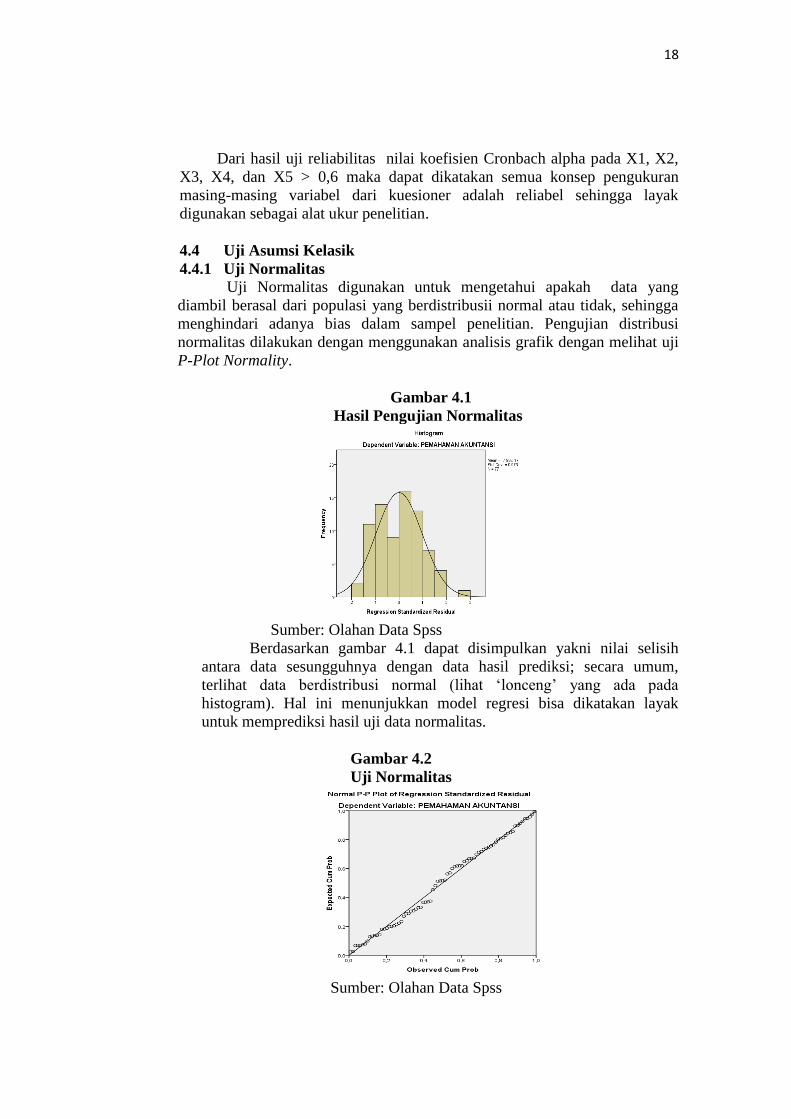

4.4.1 Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah data yang

diambil berasal dari populasi yang berdistribusii normal atau tidak, sehingga

menghindari adanya bias dalam sampel penelitian. Pengujian distribusi

normalitas dilakukan dengan menggunakan analisis grafik dengan melihat uji

P-Plot Normality.

Gambar 4.1

Hasil Pengujian Normalitas

Sumber: Olahan Data Spss

Berdasarkan gambar 4.1 dapat disimpulkan yakni nilai selisih

antara data sesungguhnya dengan data hasil prediksi; secara umum,

terlihat data berdistribusi normal (lihat ‘lonceng’ yang ada pada

histogram). Hal ini menunjukkan model regresi bisa dikatakan layak

untuk memprediksi hasil uji data normalitas.

Gambar 4.2

Uji Normalitas

Sumber: Olahan Data Spss

19

Berdasarkan gambar 4.2 Dapat disimpulkan bahwa data

berdistribusi normal. Karena terlihat titik-titik menyebar disekitar garis

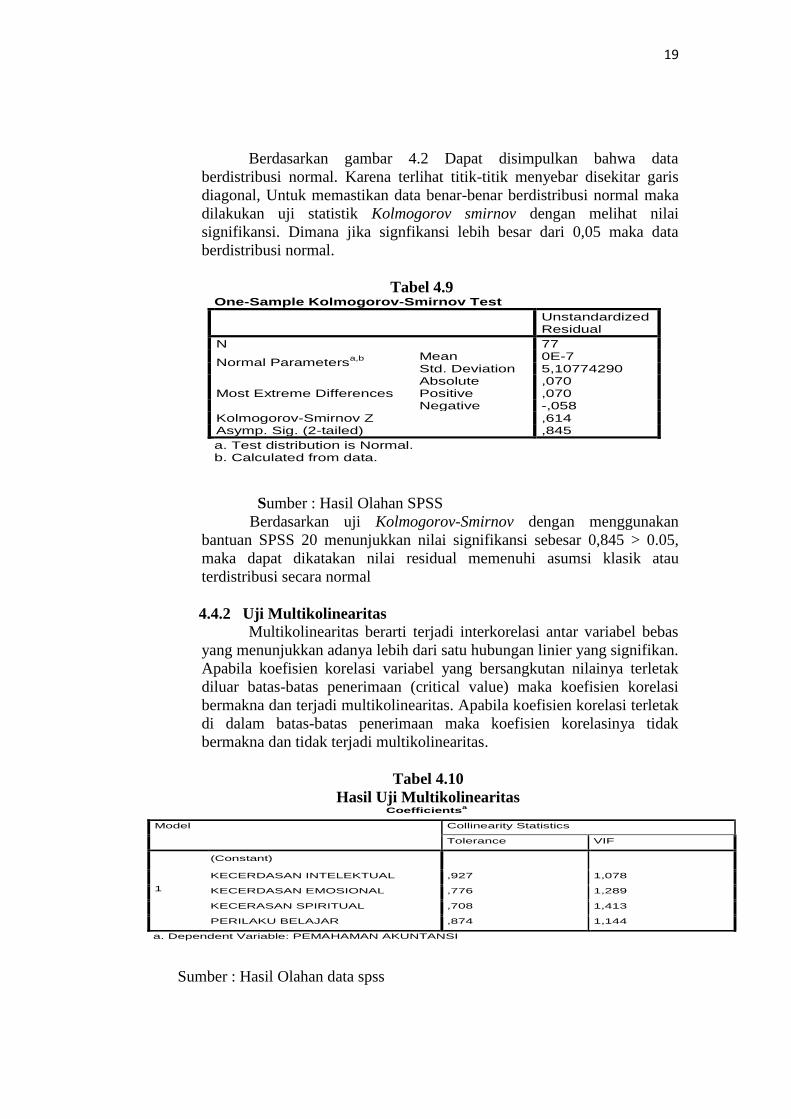

diagonal, Untuk memastikan data benar-benar berdistribusi normal maka

dilakukan uji statistik Kolmogorov smirnov dengan melihat nilai

signifikansi. Dimana jika signfikansi lebih besar dari 0,05 maka data

berdistribusi normal.

Tabel 4.9

Sumber : Hasil Olahan SPSS

Berdasarkan uji Kolmogorov-Smirnov dengan menggunakan

bantuan SPSS 20 menunjukkan nilai signifikansi sebesar 0,845 > 0.05,

maka dapat dikatakan nilai residual memenuhi asumsi klasik atau

terdistribusi secara normal

4.4.2 Uji Multikolinearitas

Multikolinearitas berarti terjadi interkorelasi antar variabel bebas

yang menunjukkan adanya lebih dari satu hubungan linier yang signifikan.

Apabila koefisien korelasi variabel yang bersangkutan nilainya terletak

diluar batas-batas penerimaan (critical value) maka koefisien korelasi

bermakna dan terjadi multikolinearitas. Apabila koefisien korelasi terletak

di dalam batas-batas penerimaan maka koefisien korelasinya tidak

bermakna dan tidak terjadi multikolinearitas.

Tabel 4.10

Hasil Uji Multikolinearitas

Sumber : Hasil Olahan data spss

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 77

Normal Parametersa,b

Mean 0E-7 Std. Deviation 5,10774290

Most Extreme Differences Absolute ,070 Positive ,070 Negative -,058

Kolmogorov-Smirnov Z ,614 Asymp. Sig. (2-tailed) ,845

a. Test distribution is Normal. b. Calculated from data.

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

KECERDASAN INTELEKTUAL ,927 1,078

KECERDASAN EMOSIONAL ,776 1,289

KECERASAN SPIRITUAL ,708 1,413

PERILAKU BELAJAR ,874 1,144

a. Dependent Variable: PEMAHAMAN AKUNTANSI

20

Berdasarkan hasil analisis Collinearity Statistic diketahui bahwa

dalam model tidak terjadi multikolinearitas. Hal ini dinilai VIF dari

masing-masing variabel kurang dari 10.

Nilai Tolerance kecerdasan intelektual (X1) sebesar (0,927 > 0,10) dan

nilai VIF (1,078 < 10) menunjukkan tidak terjadinya multikolonieritas.

Nilai Tolerance kecerdasan emosional (X2) sebesar (0,776 > 0,10) dan

nilai VIF (1,289 < 10) menunjukkan tidak terjadinya multikolonieritas.

Nilai Tolerance kecerdasan spiritual (X3) sebesar (0,708 > 0,10) dan nilai

VIF (1,413 < 10) menunjukkan tidak adanya multikolonieritas.

Nilai Tolerance perilaku belajar (X4) sebesar (0874 > 0,10) dan nilai VIF

(1,144 < 10) menunjukkan tidak adanya multikolonieritas.

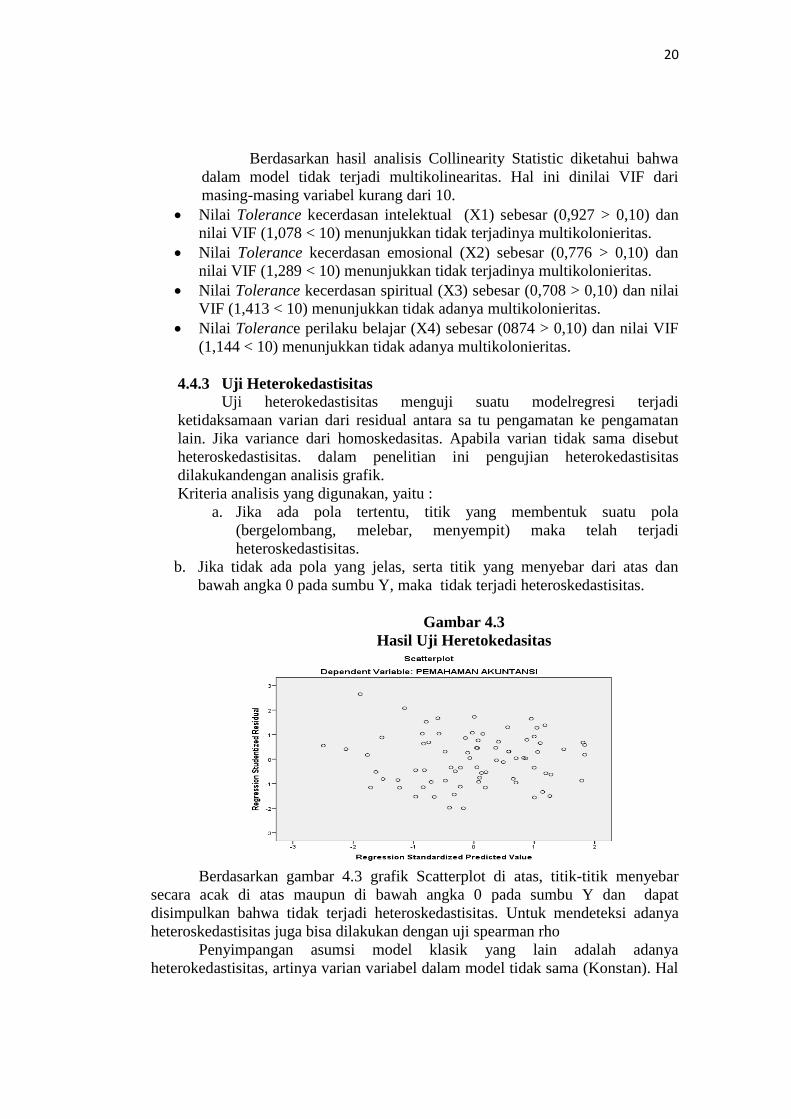

4.4.3 Uji Heterokedastisitas

Uji heterokedastisitas menguji suatu modelregresi terjadi

ketidaksamaan varian dari residual antara sa tu pengamatan ke pengamatan

lain. Jika variance dari homoskedasitas. Apabila varian tidak sama disebut

heteroskedastisitas. dalam penelitian ini pengujian heterokedastisitas

dilakukandengan analisis grafik.

Kriteria analisis yang digunakan, yaitu :

a. Jika ada pola tertentu, titik yang membentuk suatu pola

(bergelombang, melebar, menyempit) maka telah terjadi

heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik yang menyebar dari atas dan

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3

Hasil Uji Heretokedasitas

Berdasarkan gambar 4.3 grafik Scatterplot di atas, titik-titik menyebar

secara acak di atas maupun di bawah angka 0 pada sumbu Y dan dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas. Untuk mendeteksi adanya

heteroskedastisitas juga bisa dilakukan dengan uji spearman rho

Penyimpangan asumsi model klasik yang lain adalah adanya

heterokedastisitas, artinya varian variabel dalam model tidak sama (Konstan). Hal

21

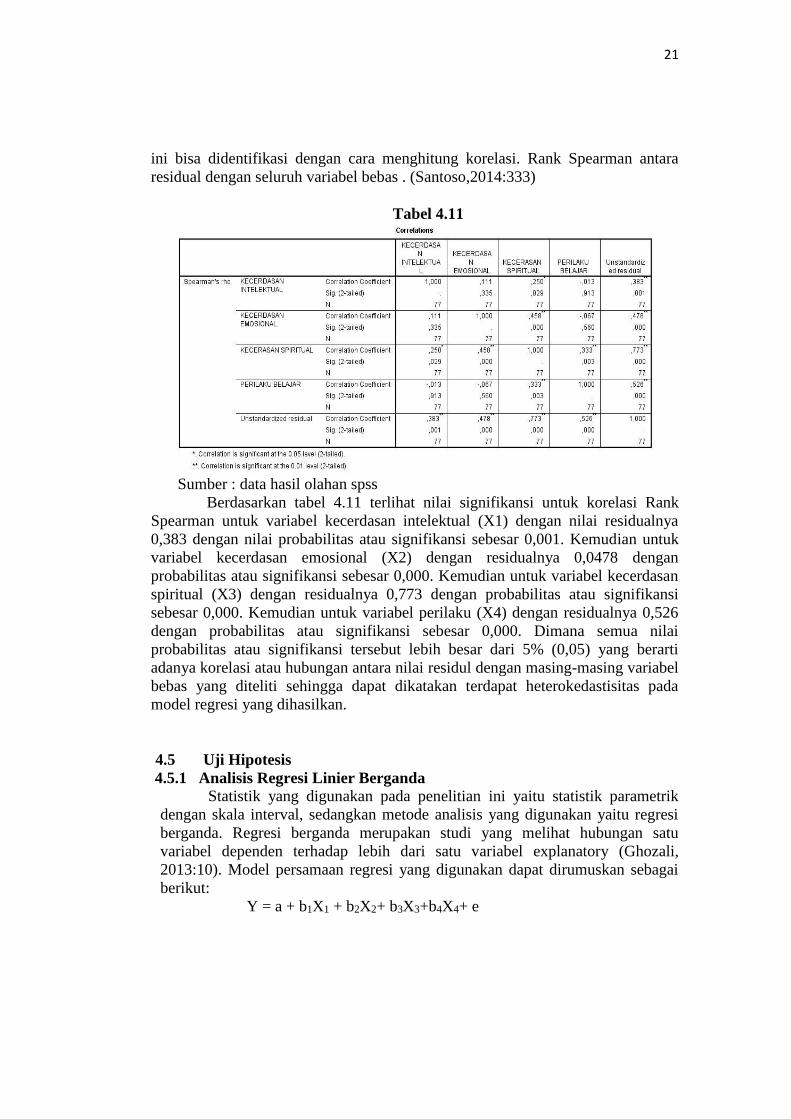

ini bisa didentifikasi dengan cara menghitung korelasi. Rank Spearman antara

residual dengan seluruh variabel bebas . (Santoso,2014:333)

Tabel 4.11

Sumber : data hasil olahan spss

Berdasarkan tabel 4.11 terlihat nilai signifikansi untuk korelasi Rank

Spearman untuk variabel kecerdasan intelektual (X1) dengan nilai residualnya

0,383 dengan nilai probabilitas atau signifikansi sebesar 0,001. Kemudian untuk

variabel kecerdasan emosional (X2) dengan residualnya 0,0478 dengan

probabilitas atau signifikansi sebesar 0,000. Kemudian untuk variabel kecerdasan

spiritual (X3) dengan residualnya 0,773 dengan probabilitas atau signifikansi

sebesar 0,000. Kemudian untuk variabel perilaku (X4) dengan residualnya 0,526

dengan probabilitas atau signifikansi sebesar 0,000. Dimana semua nilai

probabilitas atau signifikansi tersebut lebih besar dari 5% (0,05) yang berarti

adanya korelasi atau hubungan antara nilai residul dengan masing-masing variabel

bebas yang diteliti sehingga dapat dikatakan terdapat heterokedastisitas pada

model regresi yang dihasilkan.

4.5 Uji Hipotesis

4.5.1 Analisis Regresi Linier Berganda

Statistik yang digunakan pada penelitian ini yaitu statistik parametrik

dengan skala interval, sedangkan metode analisis yang digunakan yaitu regresi

berganda. Regresi berganda merupakan studi yang melihat hubungan satu

variabel dependen terhadap lebih dari satu variabel explanatory (Ghozali,

2013:10). Model persamaan regresi yang digunakan dapat dirumuskan sebagai

berikut:

Y = a + b1X1 + b2X2+ b3X3+b4X4+ e

22

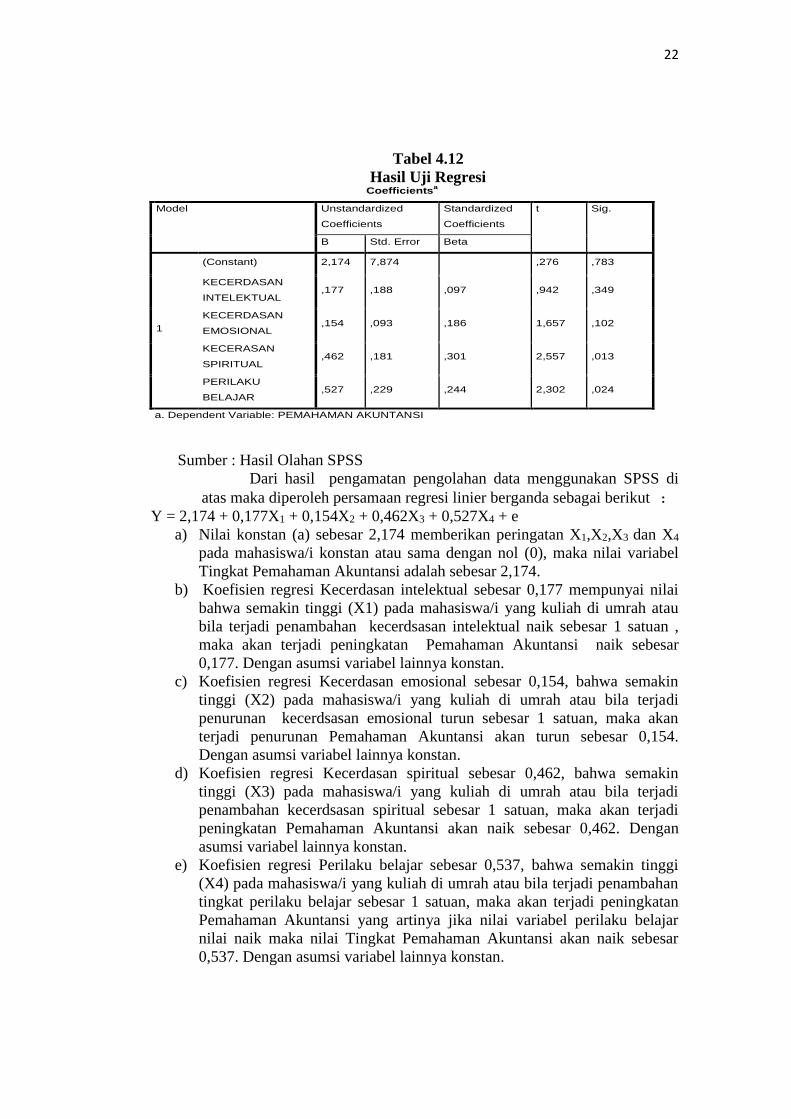

Tabel 4.12

Hasil Uji Regresi

Sumber : Hasil Olahan SPSS

Dari hasil pengamatan pengolahan data menggunakan SPSS di

atas maka diperoleh persamaan regresi linier berganda sebagai berikut :

Y = 2,174 + 0,177X1 + 0,154X2 + 0,462X3 + 0,527X4 + e

a) Nilai konstan (a) sebesar 2,174 memberikan peringatan X1,X2,X3 dan X4

pada mahasiswa/i konstan atau sama dengan nol (0), maka nilai variabel

Tingkat Pemahaman Akuntansi adalah sebesar 2,174.

b) Koefisien regresi Kecerdasan intelektual sebesar 0,177 mempunyai nilai

bahwa semakin tinggi (X1) pada mahasiswa/i yang kuliah di umrah atau

bila terjadi penambahan kecerdsasan intelektual naik sebesar 1 satuan ,

maka akan terjadi peningkatan Pemahaman Akuntansi naik sebesar

0,177. Dengan asumsi variabel lainnya konstan.

c) Koefisien regresi Kecerdasan emosional sebesar 0,154, bahwa semakin

tinggi (X2) pada mahasiswa/i yang kuliah di umrah atau bila terjadi

penurunan kecerdsasan emosional turun sebesar 1 satuan, maka akan

terjadi penurunan Pemahaman Akuntansi akan turun sebesar 0,154.

Dengan asumsi variabel lainnya konstan.

d) Koefisien regresi Kecerdasan spiritual sebesar 0,462, bahwa semakin

tinggi (X3) pada mahasiswa/i yang kuliah di umrah atau bila terjadi

penambahan kecerdsasan spiritual sebesar 1 satuan, maka akan terjadi

peningkatan Pemahaman Akuntansi akan naik sebesar 0,462. Dengan

asumsi variabel lainnya konstan.

e) Koefisien regresi Perilaku belajar sebesar 0,537, bahwa semakin tinggi

(X4) pada mahasiswa/i yang kuliah di umrah atau bila terjadi penambahan

tingkat perilaku belajar sebesar 1 satuan, maka akan terjadi peningkatan

Pemahaman Akuntansi yang artinya jika nilai variabel perilaku belajar

nilai naik maka nilai Tingkat Pemahaman Akuntansi akan naik sebesar

0,537. Dengan asumsi variabel lainnya konstan.

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 2,174 7,874 ,276 ,783

KECERDASAN

INTELEKTUAL ,177 ,188 ,097 ,942 ,349

KECERDASAN

EMOSIONAL ,154 ,093 ,186 1,657 ,102

KECERASAN

SPIRITUAL ,462 ,181 ,301 2,557 ,013

PERILAKU

BELAJAR ,527 ,229 ,244 2,302 ,024

a. Dependent Variable: PEMAHAMAN AKUNTANSI

23

4.6 Uji Parsial ( uji t )

Pengujian hipotesis juga dapat dilakukan dengan menggunakan

perbandingan antara t hitung dengan t tabel dengan ketentuan:

1. - jika T hitung > T tabel, maka Ho ditolak (ada pengaruh yang

signifikan).

- jika T hitung < T tabel, maka Ha gagal ditolak (tidak ada pengaruh

yang signifikan).

2. Berdasarkan dasar signifikansi, kriterianya adalah :

- jika signifikansi > 0,05 maka Ha gagal ditolak.

- jika signifikansi < 0,05 maka Ho ditolak.

Tabel 4.13

Hasil Uji T

Sumber : hasil olahan data spss

Dengan nilai n: 77, α: 5% dengan derajat keterbatasan (df) n-k-

atau 77-5 = 72. Dengan pengujian untuk nilai t tabel =1,669 Kesimpulan

yang dapat diambil dari tabel 4.18 adalah sebagai berikut:

a. Berdasarkan hasil tabel diatas dapat dilihat bahwa nilai thitung variabel

kecerdasan intelektual (X1) dan signifikans (p-value = 0.349 > α = 0.05),

terhadap Pemahaman Akuntansi (Y) yaitu 0,942 berarti thitung < t tabel (0,942 <

1,669) maka Ha ditolak dan Ho gagal ditolak, yang berarti variabel

kecerdasan intelektual (X1) secara parsial tidak berpengaruh signifikan

terhadap Tingkat Pemahaman Akuntansi (Y).

b. Berdasarkan hasil tabel diatas dapat dilihat bahwa nilai thitung variabel

kecerdasan emosional (X2) dan signifikans (p-value= 0.102 > α = 0.05),

terhadap Pemahaman Akuntansi (Y) yaitu 1,657 berarti thitung < t tabel (1,657

< 1,669), maka Ha ditolak dan Ho gagal ditolak, yang berarti variabel

kecerdasan emosional (X2) secara parsial tidak berpengaruh signifikan

terhadap Pemahaman Akuntansi (Y).

c. Berdasarkan hasil tabel diatas dapat dilihat bahwa nilai thitung variabel

kecerdasan spiritual (X3) dan signifikans (p-value= 0.013 < α = 0.05),

terhadap Tingkat Pemahaman Akuntansi (Y) yaitu 2,557 berarti thitung >ttabel

(2,557 > 1,669), maka Ha gagal ditolak dan Ho ditolak, yang berarti variabel

spiritual (X3) secara parsial berpengaruh signifikan terhadap Pemahaman

Akuntansi (Y)

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 2,174 7,874 ,276 ,783

KECERDASAN

INTELEKTUAL ,177 ,188 ,097 ,942 ,349

KECERDASAN EMOSIONAL ,154 ,093 ,186 1,657 ,102

KECERASAN SPIRITUAL ,462 ,181 ,301 2,557 ,013

PERILAKU BELAJAR ,527 ,229 ,244 2,302 ,024

24

d. Berdasarkan hasil tabel diatas dapat dilihat bahwa nilai thitung variabel

perilaku belajar (X4) dan signifikans (p-value= 0.024 < α = 0.05), terhadap

Tingkat Pemahaman Akuntansi (Y) yaitu 2,302 berarti thitung >ttabel (2,302

>1,669), maka Ha gagal ditolak dan Ho ditolak, yang berarti variabel perilaku

belajar (X4) secara parsial berpengaruh signifikan terhadap Pemahaman

Akuntansi (Y)

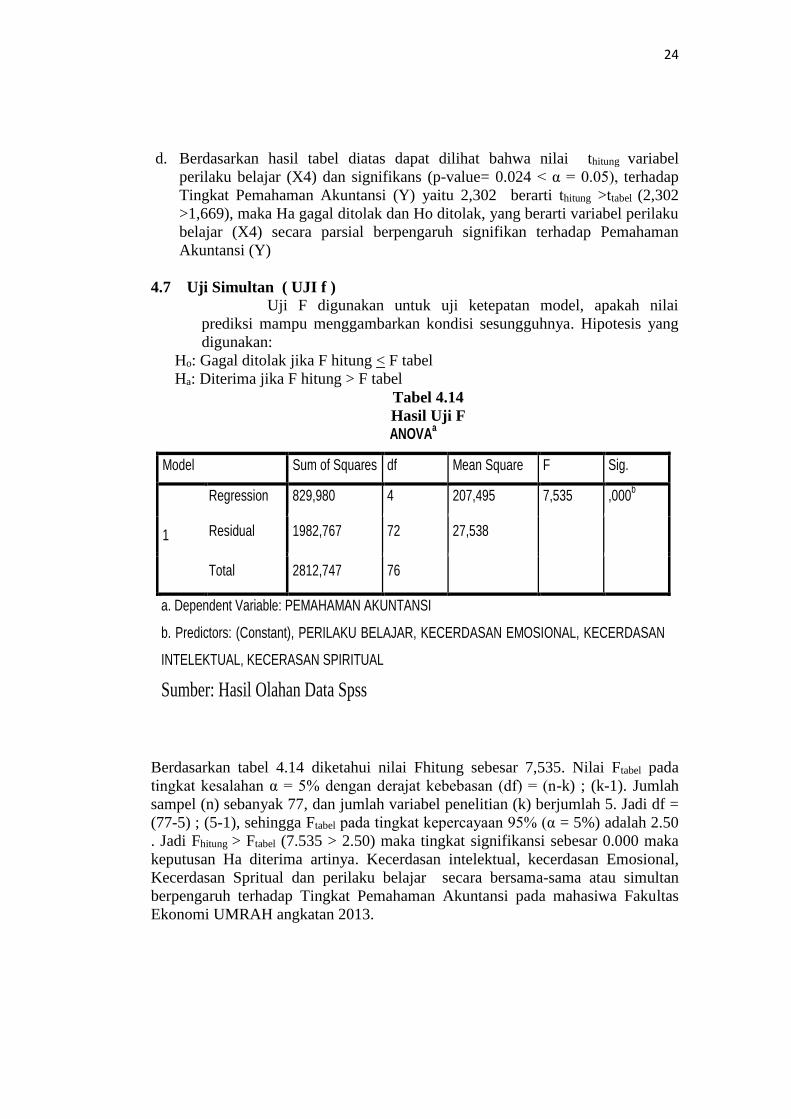

4.7 Uji Simultan ( UJI f ) Uji F digunakan untuk uji ketepatan model, apakah nilai

prediksi mampu menggambarkan kondisi sesungguhnya. Hipotesis yang

digunakan:

Ho: Gagal ditolak jika F hitung < F tabel

Ha: Diterima jika F hitung > F tabel

Tabel 4.14

Hasil Uji F

Berdasarkan tabel 4.14 diketahui nilai Fhitung sebesar 7,535. Nilai Ftabel pada

tingkat kesalahan α = 5% dengan derajat kebebasan (df) = (n-k) ; (k-1). Jumlah

sampel (n) sebanyak 77, dan jumlah variabel penelitian (k) berjumlah 5. Jadi df =

(77-5) ; (5-1), sehingga Ftabel pada tingkat kepercayaan 95% (α = 5%) adalah 2.50

. Jadi Fhitung > Ftabel (7.535 > 2.50) maka tingkat signifikansi sebesar 0.000 maka

keputusan Ha diterima artinya. Kecerdasan intelektual, kecerdasan Emosional,

Kecerdasan Spritual dan perilaku belajar secara bersama-sama atau simultan

berpengaruh terhadap Tingkat Pemahaman Akuntansi pada mahasiwa Fakultas

Ekonomi UMRAH angkatan 2013.

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 829,980 4 207,495 7,535 ,000b

Residual 1982,767 72 27,538

Total 2812,747 76

a. Dependent Variable: PEMAHAMAN AKUNTANSI

b. Predictors: (Constant), PERILAKU BELAJAR, KECERDASAN EMOSIONAL, KECERDASAN

INTELEKTUAL, KECERASAN SPIRITUAL

Sumber: Hasil Olahan Data Spss

25

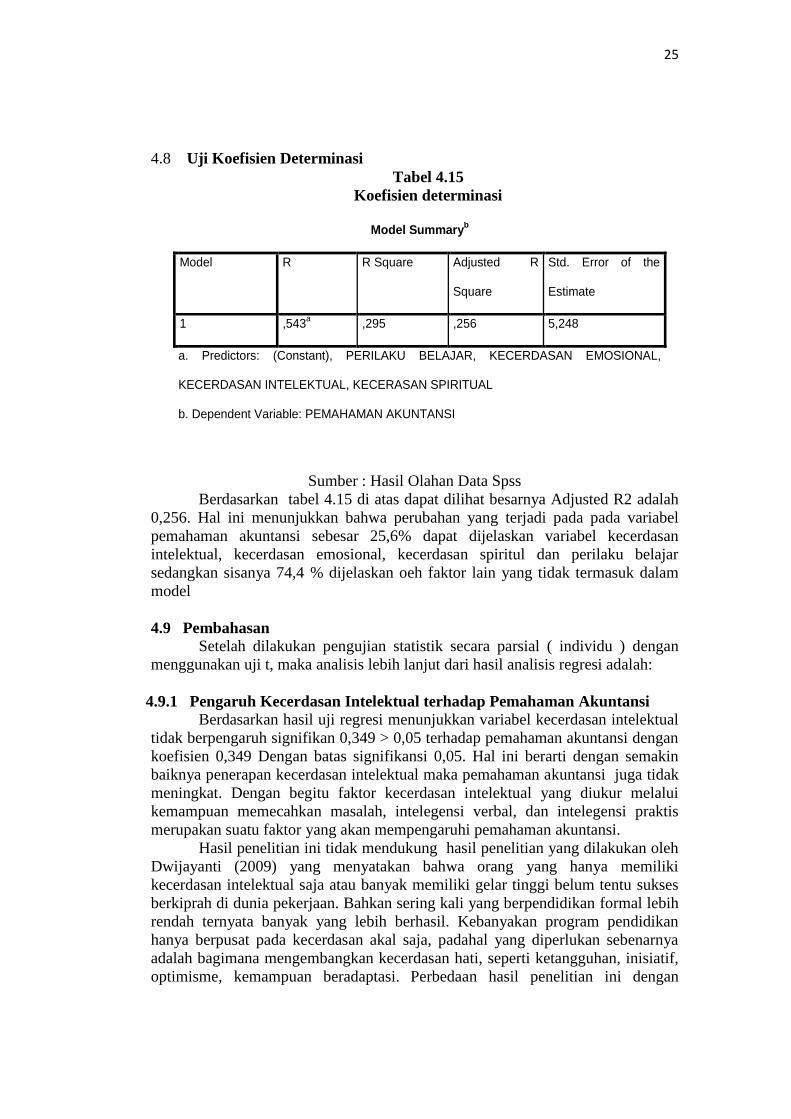

4.8 Uji Koefisien Determinasi

Tabel 4.15

Koefisien determinasi

Sumber : Hasil Olahan Data Spss

Berdasarkan tabel 4.15 di atas dapat dilihat besarnya Adjusted R2 adalah

0,256. Hal ini menunjukkan bahwa perubahan yang terjadi pada pada variabel

pemahaman akuntansi sebesar 25,6% dapat dijelaskan variabel kecerdasan

intelektual, kecerdasan emosional, kecerdasan spiritul dan perilaku belajar

sedangkan sisanya 74,4 % dijelaskan oeh faktor lain yang tidak termasuk dalam

model

4.9 Pembahasan

Setelah dilakukan pengujian statistik secara parsial ( individu ) dengan

menggunakan uji t, maka analisis lebih lanjut dari hasil analisis regresi adalah:

4.9.1 Pengaruh Kecerdasan Intelektual terhadap Pemahaman Akuntansi

Berdasarkan hasil uji regresi menunjukkan variabel kecerdasan intelektual

tidak berpengaruh signifikan 0,349 > 0,05 terhadap pemahaman akuntansi dengan

koefisien 0,349 Dengan batas signifikansi 0,05. Hal ini berarti dengan semakin

baiknya penerapan kecerdasan intelektual maka pemahaman akuntansi juga tidak

meningkat. Dengan begitu faktor kecerdasan intelektual yang diukur melalui

kemampuan memecahkan masalah, intelegensi verbal, dan intelegensi praktis

merupakan suatu faktor yang akan mempengaruhi pemahaman akuntansi.

Hasil penelitian ini tidak mendukung hasil penelitian yang dilakukan oleh

Dwijayanti (2009) yang menyatakan bahwa orang yang hanya memiliki

kecerdasan intelektual saja atau banyak memiliki gelar tinggi belum tentu sukses

berkiprah di dunia pekerjaan. Bahkan sering kali yang berpendidikan formal lebih

rendah ternyata banyak yang lebih berhasil. Kebanyakan program pendidikan

hanya berpusat pada kecerdasan akal saja, padahal yang diperlukan sebenarnya

adalah bagimana mengembangkan kecerdasan hati, seperti ketangguhan, inisiatif,

optimisme, kemampuan beradaptasi. Perbedaan hasil penelitian ini dengan

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,543a ,295 ,256 5,248

a. Predictors: (Constant), PERILAKU BELAJAR, KECERDASAN EMOSIONAL,

KECERDASAN INTELEKTUAL, KECERASAN SPIRITUAL

b. Dependent Variable: PEMAHAMAN AKUNTANSI

26

penelitian terdahulu mungkin dikarenakan adanya perbedaan lokasi pemilihan

sampel, perbedaan jumlah sampel dan sampel yang digunakan.

4.9.2 Pengaruh Kecerdasan Emosional terhadap Pemahaman Akuntansi

Berdasarkan hasil uji regresi menunjukkan variabel kecerdasan emosional

tidak berpengaruh dan signifikan 0,102 > 0,05 terhadap pemahaman akuntansi

dengan koefisien 0,102. Dengan batas signifikansi 0.05 Hal ini berarti dengan

semakin baiknya penerapan kecerdasan emosional maka pemahaman akuntansi

juga tidak meningkat. Dengan begitu faktor kecerdasan emosional yang diukur

melalui pengenalan diri, pengendalian diri, motivasi, empati, dan keterampilan

sosial merupakan suatu faktor yang akan mempengaruhi pemahaman akuntansi.

Penelitian ini tidak mendukung hasil peneliti, Sahara (2014) dengan

kecerdasan emosional, seseorang mampu mengetahui dan menanggapi perasaan

mereka sendiri dengan baik dan mampu membaca dan menghadapi perasaan-

perasaan orang lain dengan efektif. Seseorang dengan keterampilan emosional

yang berkembang baik berarti kemungkinan besar ia akan berhasil dalam

kehidupan dan memiliki motivasi untuk berprestasi kecerdasan emosi sehingga

bentuk pemahaman akuntansi seharusnya tidak hanya dipahami secara teoritis

tetapi juga dipahami berdasarkan hati agar tercipta keseimbangan dalam

pendidikan akuntansi. Perbedaan hasil penelitian ini dengan penelitian terdahulu

mungkin dikarenakan adanya penilai pemahaman akuntansi sesuai standar

penilaian fakultas.

4.9.3 Pengaruh Kecerdasan Spiritual terhadap Pemahaman Akuntansi

Berdasarkan hasil pengujian regresi menunjukkan variabel kecerdasan

spiritual berpengaruh dan signifikan 0,013 < 0,05 terhadap pemahaman

akuntansi dengan koefisien 0,013. Dengan batas signifikansi 0.05. Hal ini berarti

dengan semakin baiknya penerapan kecerdasan spiritual maka pemahaman

akuntansi juga akan meningkat. Dengan begitu faktor kecerdasan spiritual yang

diukur melalui bersikap fleksibel, kesadaran diri, menghadapi dan

memanfaatkan penderitaan, menghadapi dan melampaui perasaan sakit,

keengganan untuk menyebabkan kerugian, kualitas hidup, berpandangan

holistik, kecenderungan bertanya, dan bidang mandiri merupakan suatu faktor

yang akan mempengaruhi pemahaman akuntansi.

Penelitian ini mendukung hasil peneliti, Dwijayanti (2009), Rachmi (2010)

dan Zakiah (2013) yang berpendapat bahwa Kecerdasan spiritual adalah landasan

yang diperlukan untuk mempungsikan kecerdasan intelektual dan kecerdasan

emosional secara efektif. Kecerdasan spiritual yang baik dapat dilihat dari

ketuhanan, kepercayaan, kepemimpinan pembelajaran, berorientasi masa depan,

dan keteraturan. Oleh karena itu, mahasiswa yang memiliki kecerdasan spiritual

yang tinggi, memiliki ketenangan hati dan selalu yakin bahwa sesuatu yang

dilaksanakan di imbangi dengan berdoa akan lebih percaya diri untuk belajar

sehingga akan mudah memahami suatu materi yang dipelajari. Perbedaan hasil

penelitian ini dengan penelitian terdahulu mungkin dikarenakan adanya perbedaan

lokasi pemilihan sampel, perbedaan jumlah sampel dan sampel yang digunakan.

27

4.9.4 Perilaku Belajar Terhadap Pemahaman Akuntansi

Berdasarkan hasil pengujian regresi menunjukan bahwa variable perilaku

berpengaruh signifikan terhadap pemahaman Akuntansi dengan melihat nilai

koefisen sebesar 0.024. Dengan batas signifikansi 0.05, maka signifikansi 0.024 <

0.05. Hal ini berarti dengan semakin baiknya penerapan Perilaku belajar maka

pemahaman akuntansi juga akan meningkat. Karena perilaku belajar adalah

kegiatan belajar mahasiswa yang telah diterapkan sehari-hari sehingga menjadi

pedoman yang baik untuk dapat mengetahui wawasan yang lebih luas khususnya

dalam bidang akuntansi.

Hasil penelitian ini mendukung hasil penelitian sebelumnya yang

dilakukan oleh Rachmi, (2010) telah melakukan penelitian tentang Pengaruh

Kecerdasan Emosional, Kecerdasan Spiritual dan Perilaku Belajar Terhadap

Tingkat Pemahaman Akuntansi. Dimana variabel Perilaku Belajar berpengaruh

terhadap Tingkat Pemahaman Akuntansi. Nugraha (2014) perilaku sebagai suatu

kesiapan mental atau emosional dalam beberapa jenis tindakan pada situasi yang

tepat, misalnya semangat, cara belajar, dan sikap mahasiswa terhadap belajar

sangat dipengaruhi oleh kesadaran akan adanya kebutuhan individual dan tujuan

lembaga pendidikan yang jelas. Pengertian belajar sangat beragam, tergantung

dari sisi pandang orang yang mengamatinya. Perbedaan hasil penelitian ini

dengan penelitian terdahulu mungkin dikarenakan adanya perbedaan lokasi

pemilihan sampel, perbedaan jumlah sampel dan sampel yang digunakan.

5.1 Kesimpulan

Penelitian ini dilakukan untuk menguji studi kasus pada mahasiswa/i

akuntansi apakah terdapat pengaruh antara kecerdasan intelektual, kecerdasan

emosional, kecerdasan spiritual dan perilaku belajar terhadap pemahaman

akuntansi pada mahasiswa akuntansi Universitas UMRAH Hasil uji penelitian

ini merupakan hasil pengolahan data dengan menggunakan SPSS 20. Berdasarkan

uraian diatas dapat disimpulan sebagai berikut:

a) Kecerdasan intelektual secara parsial nilai signifikansi 0,349 > 0,05 tidak

berpengaruh terhadap pemahaman akuntansi pada mahasiswa akuntansi

Universitas UMRAH.

b) Kecerdasan emosional secara parsial nilai signifikansi 0,102 > 0,05 tidak

berpengaruh terhadap pemahaman akuntansi pada mahasiswa akuntansi

Universitas UMRAH .

c) Kecerdasan spiritual secara parsial nilai signifikansi 0,013 < 0,05

berpengaruh terhadap pemahaman akuntansi pada mahasiswa akuntansi

Universitas UMRAH.

d) Perilaku belajar secara parsial nilai signifikansi 0,024 < 0,05 berpengaruh

terhadap pemahaman akuntansi pada mahasiswa akuntansi Universitas

UMRAH

28

5.2 Saran

1. peneliti selanjutnya diharapkan menggunakan sampel yang lebih besar,

misalkan saja dengan mengambil berbagai Perguruan Tinggi Negeri dan

Perguruan Tinggi Negeri lainnya.

2. penelitian ini kurang valid sehingga pada penelitian selanjutnya

diharapkan memperoleh data yang lebih valid.

3. Bagi perguruan tinggi negeri diharapkan lebih dapat meningkatkan

kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual dan

perilaku belajar mahasiswanya, sehingga dapat menjadi contoh bagi

perguruan tinggi lainnya.

4. Peneliti berikutnya dapat memperluas penelitian , mungkin lebih baik

apabila dilakukan penelitian pada obyek dan subyek yang berbeda dengan

profesi yang berbeda.

6.1 Referensi

Ary Ginanjar. 2001. Emotional Spiritual Quotient The ESQ Way

152.Jakarta:Arga Publishing

Ary Ginanjar.2007. Emotional Spiritual Quotient The ESQ Way 165.Jakarta:

Arga Publishing

Baharudin dan Wahyuni, E.N., 2007. Teori Belajar dan Pembelajaran.Jogjakarta:

Ar-Ruzz Media

Depdikbud, 2000, Kamus Besar Bahasa Indonesia, Balai Pustaka, Jakarta

Dwijayanti, Pengestu, A. 2009. “Pengaruh Kecerdasan Emosional, Kecerdasan

Intelektual, Kecerdasan Spiritual, dan kecerdasan Sosial terhadap

pemahamn akuntansi”. Jakarta. Skripsi Universitas Pembangunan

Nasional “Veteran”. Tidak Dipublikasikan.

Goleman, Daniel. 2005. Emosional Intellegence, Kecerdasan Emosional:

mengapa EQ lebih penting daripada IQ. Jakarta : PT. Gramedia Pustaka

Utama.

Goleman, Daniel. 2015. “Emotional Intelligence”. Jakarta: PT Gramedia Pustaka

Utama

Ghozali, Imam. 2013. Aplikasi analisis Multivariate dengan Program SPSS,

Edisi Pertama. Semarang : Badan Penerbit Universitas Diponegoro.

Hanum, S. 2011. Pengaruh Kecerdasan Emosional Dan Perilaku Belajar

Terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Akuntansi

STIE PERBANAS Suraba ya. Rangkuman Skripsi. Fakultas Ekonomi.

STIE PERBANAS Surabaya.

Lesmana, F.B. 2010. Pengaruh Kecerdasan Emosional, Kepercayaan Diri

Terhadap Pemahaman Akuntansi. Tidak diterbitkan. Jember. Skripsi

Fakultas Ekonomi Universitas Jember

Maya, Nuraini .2007.”Pengaruh Kecerdasan Emosional dan MInat Belajar

Mahasiswa Akuntansi Terhadap Tingkat Pemahaman Akuntansi“.Jurnal

Beta Vol.5 No.2.

Noor, Juliansyah., “Metode Penelitian”. Edisi Pertama, Jakarta: Kencana Prenada

Media Group, 2011.

29

Nugraha, Prima , A. 2013, Pengaruh Kecerdasan Emosional Dan Perilaku

Belajar Terhadap Tingkat Pemahaman Akuntansi. Universitas Jember:

Skripsi

Pratiwi, Dianny. 2011. Pengaruh Kemampuan Pemakai Tegnologi Informasi,

Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual

Terhadap Kinerja Karyawan. Tidak diterbitkan. Jember. Skripsi

FakultasnEkonomi Universitas Jember

Rachmi, Filia. 2010. “Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual,

dan Perilaku Belajar Terhadap Pemahaman Akuntansi”. Semarang. Jurnal

Pendidikan Akuntansi.

Riduwan, 2010. Belajar Mudah Penelitian untuk Guru-Karyawan dan Peneliti

Pemula. Bandung: Alfabeta.

Robbins P.Stephen dan A.Judge Timothy, 2012. Perilaku Organisasi. Jakarta:

Salemba Empat.

Santoso, Singgih., “Panduan Lengkap SPSS”. Jakarta: PT Elex Media

Kompetindo, 2014

Sarwono, Jonathan. 2012. Metode Riset Skripsi: Pendekatan Kuantitatif

Menggunakan Prosedur SPSS. Jakarta : PT. Elex Media Komputindo

Sekaran, Uma. 2009. Metodologi Penelitian untuk Bisnis. Jakarta:

SalembaEmpat.

Suwardjono, 2005. Teori Akuntansi; Perekayasaan Pelaporan Keuangan, Edisi

ketiga. Yogyakarta: BPFE.

Trisnawati dan S. Suryaningsum. 2003. Pengaruh Kecerdasan Emosional

Terhadap Tingkat Pemahaman Akuntansi.Simposium Nasional Akuntansi

VI : 1073-1091

Zakiah, Farah. 2013. Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional

Dan Kecerdasan Spiritual Terhadap Pemahaman Akuntansi (Studi

Empiris Mahasiswa Jurusan Akuntansi Angkatan Tahun 2009 di

Universitas Jember). Skripsi. Jurusan Akuntansi, Fakultas Ekonomi,

Universitas Jember.

Zohar, Danah dan Marshall, Ian, 2005, Memberdayakan SC di Dunia Bisnis.

Terjemahan. Helmi Mustofa. Bandung: Mizan

Copyright © 2022 FDOKUMEN