Visión socioeconómica de la producción de arroz en el Perú

32

Visión socioeconómica de la producción de arroz en el Perú David Gonzales Investigador Principal Centro Peruano de Estudios Sociales

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Visión socioeconómica de la producción de arroz en el Perú

Visión

socioeconómica de

la producción de

arroz en el PerúDavid Gonzales

Investigador PrincipalCentro Peruano de Estudios

Sociales

Índice

1. Somos un país arrocero: importancia del arroz en la producción y alimentación

2. Las regiones arroceras: características sociales y económicas de estas zonas.

El arroz cultivo masivo pero no inclusivo: condiciones los 3. El arroz cultivo masivo pero no inclusivo: condiciones los productores de arroz

4. La cadena de arroz: el valor se escapa al productor: márgenes y precios.

5. Organización de la cadena: los otros actores y sus servicios

1. Somos un país arrocero

� El arroz es el cultivo de campaña con mayor área sembrada del país.

� Cada hectárea de arroz aporta S/. 5,200 al PBI. El 2010 la producción aportó más de S/. PBI. El 2010 la producción aportó más de S/. 2,000 millones (US$ 592 millones) .

� El consumo de arroz se ha duplicado en los últimos 20 años.

� Es intensivo en mano de obra: el 2010 ocupó 43 millones de jornales en su producción.

1. Somos un país arrocero: Producción

Arroz cáscara 403,787

Maíz amiláceo 213,603

Papa 282,130

Fuente: BEMNSA

Area cosechada (2009)

� Producción y precio

0.80

1.00

1.20

2,000

2,500

3,000

3,500

Mill

ares

En 20 años, el área nacional pasó de 150 mil a más de 400 mil has (2009).

El 2010, el área bajo a 388 mil

0.20

0.40

0.60

500

1,000

1,500

2,000

1994 1996 1998 2000 2002 2004 2006 2008 2010

Fuente: MINAG Producción (t) Precio productor (S/)

1. Somos un país arrocero: volumen de producción nacionalDistribución - producción nacional (Año 2009)

SAN MARTIN, 19%

AREQUIPA, 8%

CAJAMARCA, 7%

Otros, 11%

Papa 3,761,903

Maíz amiláceo 285,641

Arroz cáscara 2,989,592

Volumen producido TM (2009)

Fuente: BEMNSA

PIURA, 17%

LAMBAYEQUE, 16%LA LIBERTAD, 11%

AMAZONAS, 11%

AREQUIPA, 8%

FUENTE: OEEE-MINAG

El 80% del arroz se produce en el nororiente del país, en una zona interconectada

En volumen de producción, el arroz es el segundo cultivo nacional

Fuente: BEMNSA

1. Somos un país arrocero: calendario agrícola, disponibilidad todo el año

35%

40%

45%

50%

55%

60%Nacional Piura Lambayeque San Martin

% de producción Calendario de Cosecha Nacional y regiones selecciona das

� Producción altamente estacional: 70% del arroz se cosecha de mayo a julio� En los meses de septiembre-noviembre y febrero, la producción es mínima

0%

5%

10%

15%

20%

25%

30%

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

mesFuente: Calendario cosecha y siembra MINAG (2008)

1. Somos un país arrocero: se ha minimizado la importación de arroz

60%

70%

80%

90%

100%

Est

ruct

ura

(%)

Evolución de Importaciones y Producción de Arroz

Desde el 1999-2000 la importación de arroz no pasa el 8%

0%

10%

20%

30%

40%

50%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Est

ruct

ura

(%)

Fuente: SUNAT, MINAG.Producción Nacional de Arroz (t) Importaciones de Arroz (t)

1. Somos un país arrocero: consumo per capita de arroz

Consmo de arroz pilado

40

45

50

55

60

65

Kil

og

ram

o/

añ

o

55

60

65

70

75

80

85

4

6

8

10

12Arroz pilado Papa Pollo

Consumo nacional Kilogramo al año (kg/año)

25

30

35

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

En 30 años, el consumo nacional de arroz se ha duplicado y mantiene una tendencia constante. Vamos rumbo a ser el país del arroz con pollo.

El arroz es el segundo producto en consumo, luego de la papa.

40

45

50

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

0

2

1. Somos un país arrocero: uso de mano de obra

Has Jornales x ha Total MO Costo Jornal Aporte MO (S/.)

San Martin 76,244 124 9,454,256 20 189,085,120

Piura 55,358 113 6,255,454 25 156,386,350

Lambayeque 52,899 130 6,876,870 25 171,921,750

otros 204,159 100 20,415,900 20 408,318,000

Total 388,660 43,002,480 925,711,220

Fuente: San Martín (Larrea 2003), Lambayeque y Piura (CEPES 2001)

Dependiendo de la tecnología, el rendimiento y las técnicas de siembra y cosecha. Una hectárea de arroz puede utilizar hasta 130 jornales. Haciendo una primera aproximación, el año pasado se habría utilizado 43 millones de jornales en las 388 mil has cosechadas.

Si consideramos que el costo del jornal está entre 20 y 25, y valorizamos la mano de obra a estos precios (incluyendo la familiar, usualmente no remunerada), hallamos S/. 926 millones invertidos en mano de obra.

Total 388,660 43,002,480 925,711,220

2. Las regiones arroceras: características sociales y económicas de estas zonas

� El proceso histórico del arroz ha despuntado al nororiente.

� Hay correlación entre la pobreza y la condición de productor de arroz.condición de productor de arroz.

� Existe una importante oferta y demanda de molinos en las zonas.

� El eje arrocero nacional está interconectado tanto entre zonas productoras, como con los principales mercados.

2. Las regiones arroceras: el proceso histórico de especialización

AmazonasAncash

Arequipa

Cajamarca

La Libertad Piura

Tumbes10,000

12,000

14,000

16,000

Ren

dim

ient

o (k

g/ha

)

Perú: Evolución de la relación entre rendimiento y sup. cosechada del arroz según departamentos, 1960 -2010

AmazonasAncash

Ayacucho

Cajamarca

Cuzco

Huanuco

Junin

Lambayeque

Loreto

M. De DiosPascoPuno

San Martin

Ucayali

0

2,000

4,000

6,000

8,000

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000

Ren

dim

ient

o (k

g/ha

)

Sup. cosechada (ha)

2. Las regiones arroceras: población económicamente activa en agricultura

PEA -

Agricultura/Pesc

a/Minería

Producción -

Arroz (TM

cáscara)

Cajamarca 59% 221,507

Arequipa 17.70% 233,143

Amazonas 59.80% 316,216

La Libertad 27.80% 338,578 La Libertad 27.80% 338,578

Lambayeque 28.60% 470,278

Piura 30.80% 512,410

San Martín 48% 562,213

Fuente: INEI MINAG

� Las regiones arroceras ocupan más de un tercio de su PEA en la actividad agropecuaria.� Esto se hace más fuerte en zonas de selva, y débil regiones con grandes ciudades.

� En el eje oriental del arroz, más del 50% del total de la población está en actividades agrícolas

2. Las regiones arroceras: incidencia de la pobreza a nivel regional

Datos 2009

Superficie

cosechada (has)

Pobreza

Rural total

Pobreza Rura

extrema

San Martín 83,856 57.55% 20.58%

Lambayeque 57,240 45.99% 14.29%

Piura 55,917 61.26% 20.45%

Amazonas 42,774 66.36% 29.61%

La Libertad 32,991 75.69% 33.46%10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

Pobreza - Arroceros

La Libertad 32,991 75.69% 33.46%

Cajamarca 28,620 63.88% 29.44%

Arequipa 17,904 33.73% 12.83%

Fuente: MINAG INEI INEI

� En las zonas de mayor área, la incidencia de la pobreza rural es alta: mayor a 45% salvo Arequipa

� En la zona nororiental, más del 20% de los pobladores rurales, ligados a actividades agrícolas son pobres extremos

0.0%

10.0%

2004 2005 2006 2007 2008 2009 2010

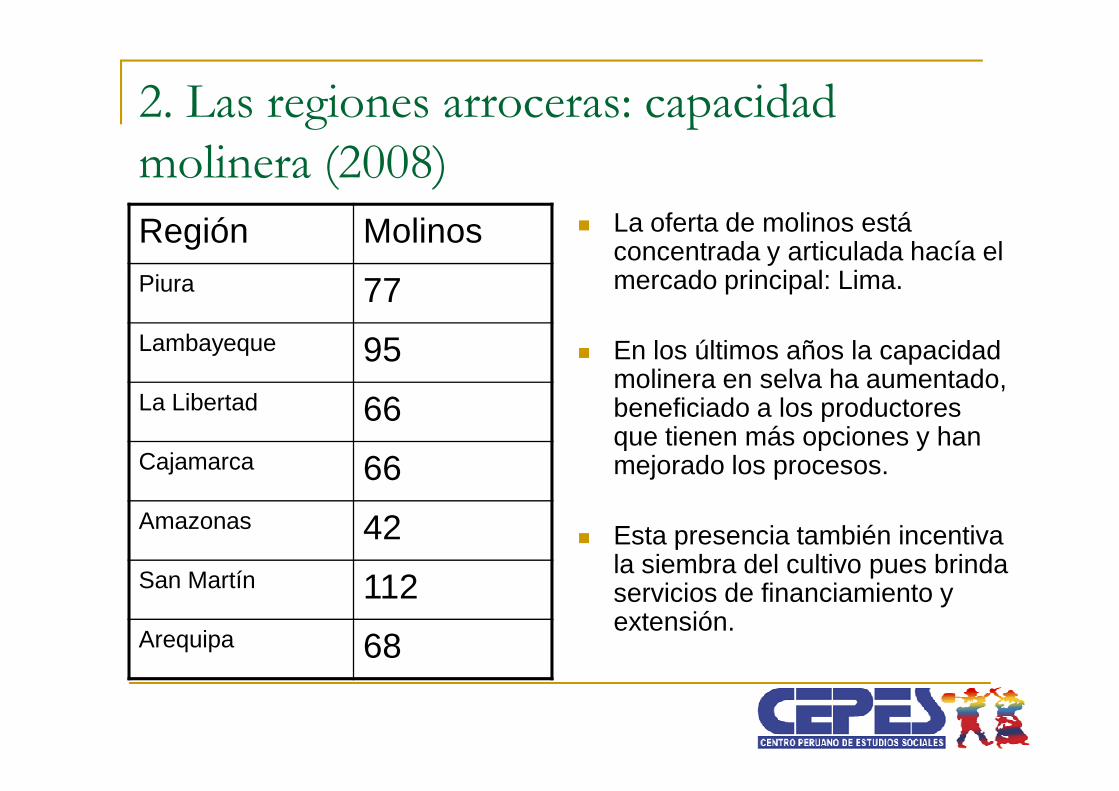

2. Las regiones arroceras: capacidad molinera (2008)Región MolinosPiura 77Lambayeque 95La Libertad 66

� La oferta de molinos está concentrada y articulada hacía el mercado principal: Lima.

� En los últimos años la capacidad molinera en selva ha aumentado, beneficiado a los productores La Libertad 66

Cajamarca 66Amazonas 42San Martín 112Arequipa 68

beneficiado a los productores que tienen más opciones y han mejorado los procesos.

� Esta presencia también incentiva la siembra del cultivo pues brinda servicios de financiamiento y extensión.

2. Las regiones arroceras: interconexión nororiental� Según Larrea (2003).

� Vemos que ya existía una importante oferta molinera

� El eje de interconexión con la carretera panamericana es clave.panamericana es clave.� No obstante, cada vez es

más estratégico atender a las zonas de sierra y sur.

� Este eje hace más dinámico el rol de la selva, sobretodo San Martín en la integración a los mercados de Santa Anita y Moschoqueque

3. El arroz cultivo masivo pero no inclusivo:

� La encuesta nacional de hogares estima que el 34% de los productores de arroz son pobres; 9% pobres extremos

� Las condiciones y restricciones para producir � Las condiciones y restricciones para producir arroz

� Las ventas de arroz se hacen en condiciones e información asimétrica

3. El arroz cultivo masivo pero no inclusivo: muchos productores y pobreza

Departamento Pobre extremo Pobro no extremo No pobre

Junín 23% 38% 39%

Loreto 27% 34% 39%

Piura 4% 34% 62%

Ucayali 10% 26% 64%

Cusco 35% 0% 65%

Lambayeque 34% 66%Lambayeque 34% 66%

Amazonas 3% 28% 69%

San Martín 10% 18% 72%

Tumbes 25% 75%

Madre de Dios 2% 14% 84%

Huánuco 7% 6% 87%

Cajamarca 9% 91%

La Libertad 3% 97%

Arequipa 100%

Moquegua 100%

Total 9% 25% 66%

3. El arroz cultivo masivo pero no inclusivo: Condiciones del productor� El arroz es un cultivo con pocas restricciones: el agua es la más

importante, para lo demás “habilitación”.� Los productores arroceros no tienen mayor poder de

negociación con molinos u otros agentes, ya sea por escala o por desinformación, son precio aceptantes.

� El arroz es un cultivo intensivo en mano de obra, por ello se puede “autoemplear a la gente”. El agua es un bien con acceso puede “autoemplear a la gente”. El agua es un bien con acceso pero sin precio.

� El arroz se puede almacenar y servir para alimento. Además, es medio de pago para transacciones.

� Las zonas arroceras tienen una organización particular, donde el molino llega a tener dominio de varias acciones y decisiones.

� El crecimiento del arroz, también ha convergido en una mayor monetización de la agricultura y eso tiene el problema de delincuencia.

3. El arroz cultivo masivo pero no inclusivo: como venden los productores

Piura Lambayeque San Martin

¿Por qué le vendió su producción a este agente?*

Financió parte de la campaña 15.2% 44.6% 48.2%

Paga mejor que otros 42.6% 11.7% 10.5%

Se ubica cerca de la chacra/ viene a comprar 24.6% 20.0% 32.5%

Recomendación de familiares, amigos 3.5% 16.2% 0.9%

Otros 18.3% 25.4% 8.8%

¿Cómo se informa de los precios del producto?*

En molinos/el mercado/ por el intermediario 76.3% 54.8% 99.6%En molinos/el mercado/ por el intermediario 76.3% 54.8% 99.6%

Por la radio/ diarios/ medios de comunicación 28.9% 65.0% 0.0%

Por el ministerio/ junta de usuarios/ comisión 0.3% 0.7% 0.0%

Por el vecino/ amigos/ 30.3% 15.7% 0.9%

SISAP

¿Conoce el SISAP del MINAG? 3.8% 4.9% 0.4%

Si lo conoce, ¿utiliza el SISAP? 0.0% 0.0% 0.0%

AGROMENSAJE

¿Conoce el Agromensaje del Ministerio de agricultura? 2.8% 0.5% 0.4%

Si lo conoce, ¿utiliza el Agromensaje? 0.0% 0.0% 0.0%

Para la negociación de la venta de su producto:

Cuanto invierte en llamas de teléfono fijo (S/.) 3.00 2.40 0.00

Cuanto invierte en llamas de teléfono celular (S/.) 4.67 7.79 13.77

3. El arroz cultivo masivo pero no inclusivo: como venden los comerciantes� Preferencias, negociación y acceso a información: � En comerciantes : los molinos mantienen control de información, hay mayor

inversión en comunicación, hay un mayor conocimiento de la información públicaSistemas de Información de Precios Mayorista Minorista

Quien determina el precio

Molino 37.0% 0.0%

Productor 33.3% 16.7%

CEPES 2010

Mercado de Lima 14.8% 5.6%

Mayoristas 7.4% 66.7%

Cuál es su fuente/ medio de información de los prec ios*

Productores 55.2% 28.6%

Mercado 31.0% 57.1%

Celular 17.2% 19.0%

Radio 6.9% 14.3%

Mayoristas 6.9% 14.3%

Conoce SISAP 14.3% 9.5%

Utiliza Sisap 100.0% 0.0%

Conoce AGROMENSAJES 3.7% 0.0%

Utiliza Agromensajes 0.0% 0.0%

Teléfono fijo/ celular / Internet (S/. mes) 308.9 57.3

4. La cadena de arroz: el valor se escapa al productor: márgenes y precios..� Agentes distintos

� Como se forma el valor en la cadena� Como se forman los precios que pagan

consumidoresconsumidores� Como se reparten las ganancias según

agente� Una cadena que vale S/. 2,000 millones en

campo y S/. 5,500 millones en plato

4. La cadena de arroz: Los agentes en zona productora� Los productores: son pequeños (aunque más área en San

Martín). Dependen de la agricultura. Su mayor riesgo es el clima, tuvieron problemas el año pasado.

� Los molinos: son relativamente modernos, la mayoría está en SM, relevancia según característica: el pilado en Lam; secado SM; almacenaje en Piura. El molino más grande en en SM, relevancia según característica: el pilado en Lam; secado SM; almacenaje en Piura. El molino más grande en San Martín. Su mayor riesgo: inseguridad; barreras: capital y contactos.

� Transportistas: gran capacidad de carga: 25 TM promedio, llega a 33 en costa (6 ejes), menos en selva (20 TM). Su mayor riesgo: robos, barrera: contacto con molinos y/o mayoristas

4. La cadena de arroz: perfil del productor de arroz

Sexo

•Hombre: 93.3%

•Mujer: 6.7%

Edad

•Edad (media): 45 años

Orientación al mercado

•Menos del 25%: 19.9%

•Entre el 25 y 50%: 8.7%

•Más del 50%: 71.5%

Dependenciaeconómica

•Dependenciaeconómica: 1.5 personas

Nivel de Pobreza

•Pobre extremo: 9.0%

•Pobre no extremo: 24.5%

•No pobre: 66.4%

Miembros del hogar

•Número (media): 5.1

Nivel educativo

•Sin nivel: 6.0%

•Primaria: 54.5%

•Secundaria: 33.5%

•Superior: 6.0%

4. La cadena de arroz: Los agentes en zona de consumo� Los mayoristas: están especializados,15% posee tierras con

arroz, 8% camiones, tienen más de 10 años en el negocio, su capital supera los S/. 165 mil, comercian más de 380 TM semanal. Las principales barreras son capital-infraestructura y conocimiento del producto. El mayor riesgo la escasez (aunque la manejan), el segundo, la seguridad. Si hay quiebras. Algunos están integrados con los molinos.

� Los minoristas: son más educados, tienen más años en el negocio, no están especializados, venden 800 kilos semana. Las principales barreras son capital e infraestructura, y acceso a crédito; los ss de transporte también son un problema. Su mayores riesgo son la seguridad y la escasez.

En todos los casos, hay cierta resistencia a compar tir información detallada por temor a la fiscalización

tributaria de la SUNAT

4. La cadena de arroz: el valor se aleja del productor

PRODAGRI 2

•

AGROINALIMBALAN AVICU31

IMPORTDE 2

• Importador

PRODUCCION

AGRICOLA2

PROVISIÓN DE INSUMOS Y SERVICIOS

• 100,000 PRODUCTORES

AGROINDUSTRIA COMERCIO 3CONSUMIDOR

FINAL

620 molinos • • Comerciantes - Mayoristas - Minoristas - Detallistas

Proveed. de insumos • Semillas • Fertilizantes • Agroquímicos • Agua

1

IMPORTACIONES DE ARROZ

2

Arroz Embolsado y Granel - Extra - Superior

- Otros

2

4

Cadena 2010 productores molinos Mayoristas Minoristas Consumidores

Cantidad de agentes 106,000 1,000 4,000 150,000 28,000,000

Margen – precio (S/.Kilo) 0.78 0.42 0.24 1.07 2.51

Millones S/. 2,208 3,017 3,479 5,539 -

21 3 2

• Agua

1

- Otros Solo granel - Corriente

Proveed. de Servicios • Maquinaria • Asist. Técnica • Financiamiento

Comercialización de Insumos y Servicios

• Empresas Multinacionales

• Comerciantes minoristas

• Habilitadores

Comercialización de Arroz en Cáscara

• Acopiadores • Transportistas • Comerciantes de arroz • Productores organizados.

Comercialización de arroz pilado • Acopiadores • Transportistas • Comerciantes de arroz • Productores organizados • Importadores

4. La cadena de arroz: formación de precios

3.00

3.50

4.00

4.50

Lima: Evolución de los precios al consumidor, mayor ista y productor del arroz superior

Minorista - Lima

Mayorista - Lima

Productor - Nacional

0.00

0.50

1.00

1.50

2.00

2.50

Ene MarMay Jul SepNovEne MarMay Jul SepNovEne MarMay Jul SepNovEne MarMay Jul SepNovEne MarMay

2007 2008 2009 2010 2011

Fuente: MINAG

4. La cadena de arroz: las ganancias

� Los márgenes se concentran al final de la cadena: minorista.

� 15% del precio que pagamos es margen minorista.� Los molinos son el segmento de menor variabilidad.

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

Productor Molino/Acopiador Mayorista Minorista

Piura Lambayeque San Martín

5. Organización de la cadena: los otros actores y sus servicios

� Los molinos: características, roles, servicios e integración

� El Estado: políticas específicas, apoyo, promoción, compras estatalespromoción, compras estatales

� Los servicios financieros: condiciones y necesidades.

� Los mayoristas y la organización del mercado

5. Organización de la cadena: Cada vez más molinos: � La capacidad de molienda se ha mejorado y

se ha modernizado. La calidad que tanto el mercado como el productor reclama.

� Los molinos no sólo brindan servicios de molienda, también financian y guía la molienda, también financian y guía la campaña. Esto les da un rol de comprador vendedor.

� La integración de los molinos hacía la producción y la venta del arroz es cada vez más común.

5. Organización de la cadena: El rol del Estado � A favor:

� Las obras de infraestructura (sobretodo carreteras)� Políticas fitosanitarias apoyaron a cerrar la brecha � Promoción del cultivo: antiguos proyectos de irrigación� Es un cultivo sensible En contra:� En contra:� TLC y la posibilidad de recibir arroz importado barato. Los

granos son los productos más subsidiados en el mundo.� Agrobanco aún no logra cumplir el rol debido.� El rol de la tributación.

� Se debería promover mecanismos eficientes de compras estatales que hagan inclusivo este importante mercado.

5. Organización de la cadena: Los servicios financieros� El crédito es brindado tanto por instituciones

especializadas como molinos y acopiadores. Las IMF: financian el arroz porque tiene mercado.

� Existe la necesidad de innovar créditos y productos para mejorar la posición del productor en la cosechapara mejorar la posición del productor en la cosecha� El warrant o el factoring serían alternativas� El seguro

� En ambos casos y las compras estatales, la asociatividad es una condición para facilitar esto

5. Organización de la cadena: Los mayoristas

� Gestionan uno de los mercado más importantes y cerrados de Lima

� Han desarrollado estrategias y contacto que les permite tener stock todo el año del les permite tener stock todo el año del producto

� Están cambiando la presentación y compitiendo directamente con supermercados.

� Participan en las compras estatales