UNIVERSIDAD DE GUADALAJARA

142

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE CIENCIAS ECONÓMICO ADMINISTRATIVAS MAESTRÍA EN RELACIONES ECONÓMICAS INTERNACIONALES Y COOPERACIÓN (CÓN ÉNFASIS EN AMÉRICA LATINA Y LA UNIÓN EUROPEA) Título: “La percepción de riesgo y su impacto en las relaciones económicas México – Unión Europea, 2000 - 2015”. Avance de trabajo recepcional para obtener el Grado de Maestro en Relaciones Económicas Internacionales Y Cooperación Que presenta: José Salvador Domínguez Murillo Directora: Mtra. María del Carmen Vega Ramírez Diciembre de 2017

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of UNIVERSIDAD DE GUADALAJARA

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE CIENCIAS ECONÓMICO ADMINISTRATIVAS

MAESTRÍA EN RELACIONES ECONÓMICAS INTERNACIONALES Y COOPERACIÓN (CÓN ÉNFASIS EN AMÉRICA LATINA Y LA UNIÓN EUROPEA)

Título:

“La percepción de riesgo y su impacto en las relaciones económicas

México – Unión Europea, 2000 - 2015”.

Avance de trabajo recepcional para obtener el Grado de

Maestro en Relaciones Económicas Internacionales Y Cooperación

Que presenta:

José Salvador Domínguez Murillo

Directora:

Mtra. María del Carmen Vega Ramírez

Diciembre de 2017

“La percepción de riesgo y su impacto en las relaciones económicas México…”

Índice Capítulo 1. Aspectos teóricos sobre la inversión extranjera. .................................................. 1

1.1 Inversión y riesgo: conceptos y relación ...................................................................... 1

1.1.1 La inversión ........................................................................................................... 1

1.1.2 El riesgo ............................................................................................................... 14

1.2 Los agentes y la toma de decisiones ........................................................................... 23

1.3 La Economía conductual vs el enfoque clásico de racionalidad ................................ 27

1.3.1 Las finanzas del comportamiento ........................................................................ 28

1.4 Conclusiones ............................................................................................................... 33

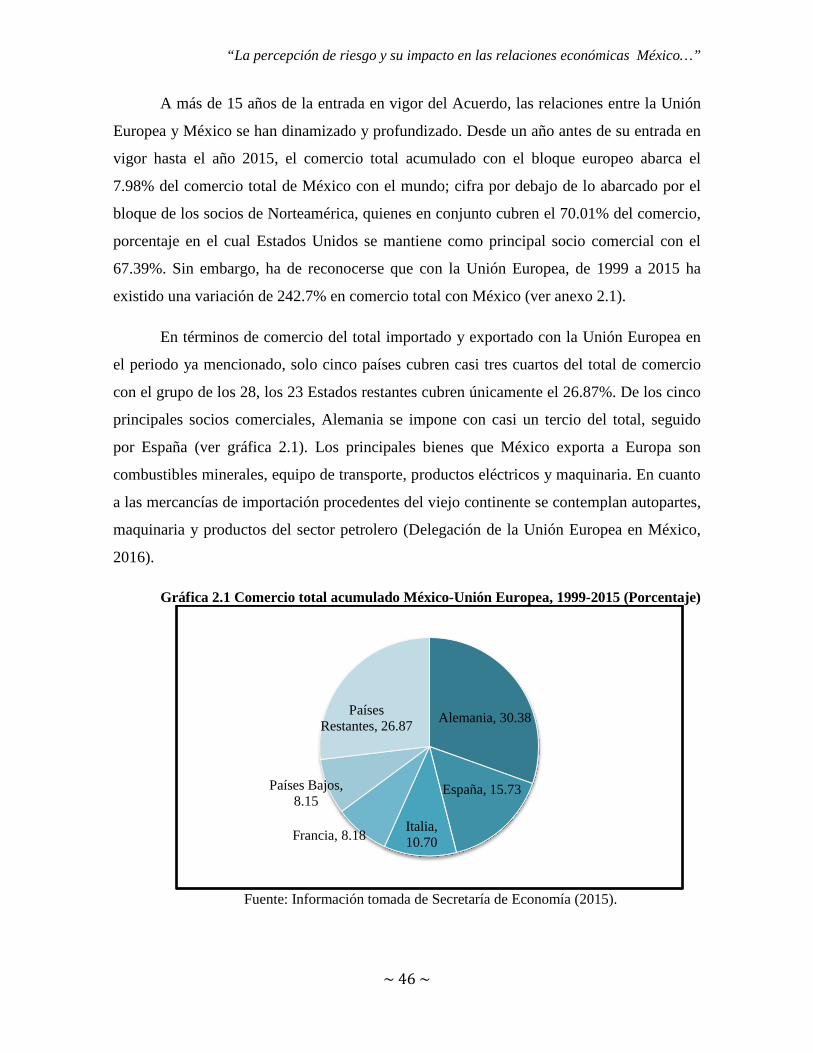

Capítulo 2. Relaciones bilaterales México – Unión Europea: Marco histórico ................... 39

2.1 Orígenes de la relación bilateral ................................................................................. 39

2.2 Los acuerdos marco de 1975 y 1991 .......................................................................... 42

2.3 El Acuerdo Global ...................................................................................................... 44

2.4 La Asociación Estratégica .......................................................................................... 51

2.5 La modernización del Acuerdo Global ....................................................................... 54

2.6 Conclusiones ............................................................................................................... 58

Capítulo 3. México: riesgos presentes en una economía emergente .................................... 60

3.1 Economía a inicios de siglo ........................................................................................ 61

3.2 Los cuarenta y el crecimiento hacia adentro .............................................................. 65

3.3 Del Milagro agotado hacia la apertura económica ..................................................... 67

3.4 De la transición a la actualidad ................................................................................... 72

3.4.1 Incertidumbre en la poscrisis ............................................................................... 81

3.4.2 Cuando no todo es crecimiento económico ......................................................... 84

Capítulo 4. Análisis de resultados ........................................................................................ 91

4.1 Descripción de metodología ....................................................................................... 91

“La percepción de riesgo y su impacto en las relaciones económicas México…”

4.2 Variables de análisis ................................................................................................... 93

4.2.1 Índice de Bonos de Mercados Emergentes .......................................................... 93

4.2.2 Inversión Extranjera Directa ................................................................................ 95

4.2.3 Estabilidad política y ausencia de violencia del índice de Gobernabilidad de

Banco Mundial ............................................................................................................. 96

4.2.4 Producto Interno Bruto ........................................................................................ 98

4.3 Correlación Promedio anual EMBI – IED con datos de JP Morgan (2006-2015) ... 100

4.5 Correlación EMBI anual al mes de diciembre – IED con datos de JP Morgan (2005-

2015) ............................................................................................................................... 103

4.5 Correlación EMBI promedio anual – IED con datos del Banco Central de Reserva del

Perú (2000-2015) ............................................................................................................ 106

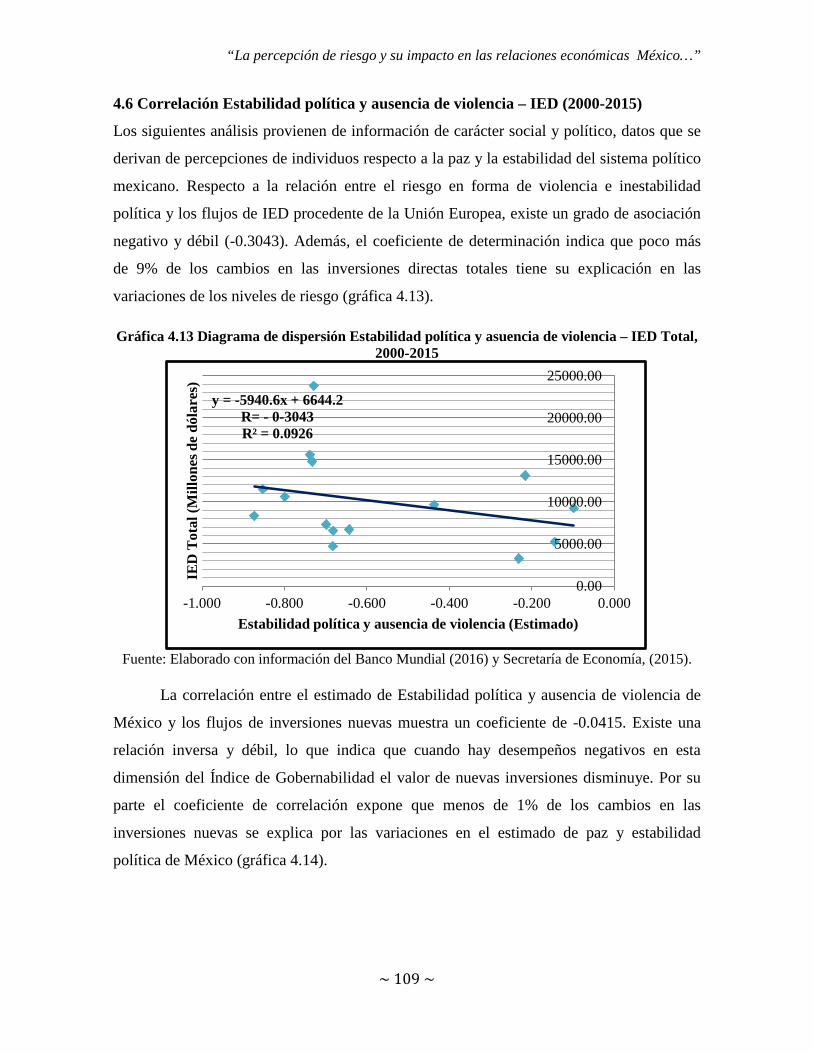

4.6 Correlación Estabilidad política y ausencia de violencia – IED (2000-2015) ......... 109

4.6 Correlación PIB real – IED (2000-2015) ................................................................. 112

Anexos ................................................................................................................................ 115

Bibliografía ......................................................................................................................... 126

“La percepción de riesgo y su impacto en las relaciones económicas México…”

Índice de anexos Anexo 1.1 Descripción de calificaciones crediticias Standard & Poor’s ........................... 115 Anexo 1.2 Descripción de calificaciones crediticias Standard & Poor’s ........................... 116 Anexo 2.1 Comercio total de México, 1999-2015 ............................................................. 117

Índice de gráficas Gráfica 1.1 Valor registrado de inversiones transfronterizas por fusión o adquisición, y nuevas inversiones anunciadas llevadas a cabo por empresas multinacionales de propiedad estatal (miles de dólares) 7

Gráfica 1.2 PIB per cápita (PPP) promedio por regiones de desarrollo ............................... 10 Gráfica 1.3 Promedio nacional bruto de tasas de ahorro por región .................................... 12 Gráfica 1.4 Cuenta corriente, ahorro e inversión (porcentaje del PIB), 2015 ...................... 13 Gráfica 1.5 Clasificación de las restricciones a la IED en economías en desarrollo (porcentaje) ........................................................................................................................... 19 Gráfica 1.6 Tipos de riesgos políticos que más preocupan a los inversores en economías en desarrollo (porcentaje) .......................................................................................................... 20 Gráfica 2.1 Porcentaje de comercio total acumulado México-Unión Europea, 1999-2015 . 46

Índice de figuras Figura 1.1 Proceso general de toma de decisiones ............................................................... 23 Figura 1.2 Clasificación de sesgos de conducta ................................................................... 26 Figura 1.3 Comportamiento del inversionista a través del ciclo económico ........................ 31

Índice de tablas Tabla 1.1 Stock de deuda externa en porcentaje de PIB, 2014 ............................................ 16 Tabla 1.2 Países en suspensión de pago de bonos soberanos, 1998-2008............................ 17

“La percepción de riesgo y su impacto en las relaciones económicas México…”

Resumen

La presente investigación surge del interés por analizar las relaciones económicas entre

México y la Unión Europea (UE), particularmente relaciones de inversión. Pues ambas

regiones han experimentado importantes cambios en sus contextos económicos y

sociopolíticos desde inicios del siglo veintiuno, los cuales las han posicionado bajo la lupa

del sistema económico y político internacional compuesto por agentes y actores utilitaristas,

pero as su vez muy susceptibles a la información, en ocasiones sesgada y limitada, que

circula en sus entornos.

Este trabajo tiene como objetivo general analizar la relación entre los niveles de

riesgo país de México y las variaciones de sus flujos de inversión extranjera directa

procedentes de la Unión Europea. También persigue examinar la relación que existe entre

los cambios en la percepción de violencia y estabilidad política de México y su nivel de

riesgo país, así como discutir la asociación entre los cambios en la percepción de riesgo

país en México con el crecimiento de su economía.

Trabajar en estos tres objetivos ayudará a confirmar la veracidad del supuesto de

que las variaciones en los flujos de IED de México procedentes de la Unión Europea, así

como los niveles de crecimiento económico de este país, están fuertemente asociados con

los cambios en los niveles de riesgo en la economía mexicana.

Para lograr lo anterior se ha desarrollado un primer capítulo, donde se exponen

aspectos teóricos acerca de la inversión y el riesgo, así como la relación existente entre

ambos conceptos. En la segunda parte de dicho apartado se analiza el proceso de toma de

decisiones de los agentes económicos observado a través de la visión de la escuela clásica

de pensamiento utilitarista y de la lógica conductualista de racionalidad limitada.

Posteriormente, se incluye el capítulo dos como marco histórico de las relaciones

bilaterales México-Unión Europea, abarcando desde mediados de los setenta como origen

institucionalizado de la relación, hasta el año 2015 con la puesta en marcha de la

renegociación del Acuerdo Global. En este capítulo se incluye un breve análisis de la

relación económica, en el cual se describen cifras de flujos de comercio e inversión entre

ambas regiones.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

Como tercer apartado se encuentra el cuarto capítulo donde se analiza el desarrollo

económico México desde inicios del siglo XX hasta la actualidad, así como el papel que ha

jugado el capital extranjero en el mismo. Dentro del capítulo se toma en cuenta la

importancia de aspectos que van más allá del crecimiento económico como son los niveles

de violencia y corrupción que se viven en la actualidad de México y que también tienen un

impacto en la vida económica del país y en la percepción de los agentes económicos

respecto a la viabilidad del mismo como destino de inversión.

Finalmente, el capítulo cuatro corresponde al análisis de resultados. Como primera

parte del mismo se hace una breve descripción de la metodología empleada, al igual que de

las variables estudiadas. En una segunda parte se incluye un breve análisis de las

correlaciones realizadas, esperado ampliar las observaciones hasta el momento hechas y

complementarlas con un análisis de regresión lineal que hasta ahora queda pendiente de

incluirse en el apartado. Al igual que en el capítulo tres, en éste último bloque quedan

pendientes de ser incluidas sus respectivas conclusiones.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 1 ~

Capítulo 1. Aspectos teóricos sobre la inversión extranjera. En el sistema económico actual el incremento en su dinamismo es reflejo del esfuerzo de

los agentes en el sistema internacional para mantener su competitividad, ser cada vez más

competitivos, y beneficiarse de los flujos económicos del mercado. Este proceso implica la

toma en los individuos, las empresas y los gobiernos de decisiones, cuya finalidad consiste

en la obtención del nivel más alto de utilidad.

Según Mankiw (2012: 583), los agentes económicos enfrentan disyuntivas; es decir,

toman decisiones para elegir entre dos o más alternativas. En términos financieros la

disyuntiva surge del riesgo de ganar o perder activos, el nivel de rendimiento y su

probabilidad de variación. Los dividendos que un agente espera recibir por la inversión de

sus activos se confrontan con la posibilidad de impagos por parte del agente receptor de los

fondos, quien a su vez opera en contextos de falta de certeza que tienen impacto en el

desempeño de sus actividades.

1.1 Inversión y riesgo: conceptos y relación

1.1.1 La inversión

Respecto a la toma de decisiones, la teoría considera al homo economicus, como un

agente racional cuyas acciones responden a sus objetivos, los cuales persiguen

minimización de los costos y la maximización de sus beneficios. Adam Smith, el pilar de

la escuela clásica define este comportamiento individualista como promotor del interés

general. Colander y Landreth (2006: 80) se refieren a esta racionalidad como parte de la

naturaleza humana o condición que define a las personas calculadoras, cuyos intereses

económicos y personales son los impulsores de sus conductas.

Quesada y Wong (2009: 189, 190) observan que la particularidad de la Economía

respecto a otras disciplinas radica en la visión del ser humano, se trata de un agente

maximizador y racionalmente analítico, de decisiones estables y claramente definidas, y

carente de emociones, por lo que entornos de peligro o falta de certeza no influirán en las

medidas que éste tome. En suma, sus emociones no intervendrán en las acciones ejecutadas

por cada agente; no obstante, es necesario aclarar que la carencia de emociones no indica

falta de principios éticos o morales en las conductas de cada agente.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 2 ~

En la teoría la idea de que los agentes económicos persiguen maximizar sus

beneficios parte de la lógica de existencia de entornos o mercados perfectamente

competitivos, donde las restricciones son nulas y la información para cada agente es

accesible, asequible y libre, teniéndola a su completa disposición. En la realidad, si bien el

fenómeno de la globalización, a través de las tecnologías de la comunicación, ha mostrado

la aceleración en los flujos de información alrededor del mundo, ésta no es completamente

accesible ni gratuita, además de llegar a contener sesgos. Por otro lado, imputable a su

egoísmo, cuando la concreción de sus metas se ve amenazada, algunos agentes establecen

barreras a la información.

Los contextos de información rezagada limitan la capacidad de acción de los

agentes económicos para alcanzar sus objetivos. Por lo tanto, la toma de decisiones ya no se

desarrolla en entornos competitivos y resultará de juicios internos en contextos de

incertidumbre. Quesada y Wong (2009: 75) señalan que “en el proceso de toma de

decisiones, éstas se toman a menudo bajo situaciones de riesgo, donde las probabilidades

asociadas con los posibles resultados han sido calculadas objetivamente o tal vez a través

de un análisis subjetivo”.

Los posibles resultados de las acciones de cada agente influirán en su continuidad

en los mercados, teniendo que remunerar a cada uno de los factores que utilizan en sus

procesos, el capital es el factor al cual el inversor busca elevar su valor, o en el escenario

opuesto al menos mantener y no perder. Un contexto adverso de inversión afectaría las

posibilidades de supervivencia y desarrollo del agente propietario de los activos, limitando

su rentabilidad, autonomía financiera y liquidez que le atribuyen bienestar y capacidad para

un mejor desempeño en el sistema económico, al igual que certidumbre, elemento crucial

dentro de la toma de decisiones. (Marmolejo, 1985: 469, 485)

Ha de tenerse en cuenta la importancia de la rentabilidad, la cual se entiende como

las utilidades correspondientes al capital invertido por el agente; es decir, los recursos

económicos de los que se privan las organizaciones en el presente y en los cuales se

colocan sus aspiraciones futuras. Así pues, si no hay utilidades, no hay rentabilidad; al no

existir rentabilidad no se estaría alcanzando el objetivo de maximizar los beneficios,

observándose una nula satisfacción de los agentes.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 3 ~

Si los agentes económicos se interesan por inversiones rentables, entonces ¿qué es

invertir?, o ¿qué es una inversión? Gitman, Joehnk y Smart (2004: 29) definen a la

inversión como “un vehículo en el que los fondos pueden ser colocados con expectativas de

que generarán rendimientos positivos y/o que su valor se conservará o incrementará”.

Como lo señala Heyman (2001: 25) “lo que tienen en común los actos de inversión es la

aportación de recursos a algo para obtener un beneficio”.

La particularidad de invertir radica en la generación de beneficios futuros, es un

gasto, un desembolso de recursos para adquirir un derecho que, a diferencia del gasto por

consumo, no resultará en beneficios inmediatos. Al beneficio logrado a través de las

mismas se le llama rendimiento, el cual se define como la relación existente entre el flujo

de dinero proveniente de una inversión y el capital que se ha colocado en determinada

actividad.

El proceso de invertir involucra una serie de fondos propiedad de determinado

grupo de agentes, y si bien sus recursos originados a partir del ahorro pueden dirigirse hacia

actividades de consumo, también pueden financiar proyectos de individuos, empresas o

gobiernos necesitados de esos recursos. Tanto oferentes como demandantes de

financiamiento persiguen satisfacer sus necesidades de maximización de beneficios e

interactúan a través de instituciones financieras o mercados financieros.

En el contexto de los intermediarios financieros, éstos canalizan los fondos de los

ahorradores a través de préstamos o inversiones; es decir, parte de los fondos que son

depositados en las cuentas de los bancos es tomado por éstos para prestarlo a otros agentes

necesitados de financiamiento. En el caso de los mercados financieros, son foros donde

oferentes y demandantes realizan transacciones financieras, distinguiéndose entre mercados

de dinero o mercados de capital, involucrando deuda a corto y largo plazo respectivamente.

Desde una perspectiva simple, el proceso de invertir puede ser explicado de la

siguiente manera: un trabajador puede soñar con formar un patrimonio, entiéndase por éste

una casa o arrancar su propio negocio. El problema es que sus recursos no son suficientes

para satisfacer sus necesidades y por ende necesita decidir qué hacer con sus bienes

presentes para maximizar sus rendimientos en el futuro.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 4 ~

Dentro de las alternativas disponibles el agente antes mencionado puede recurrir a

guardar su dinero en una alcancía, también pueden depositarlo en una cuenta de ahorros en

un banco, o como tercer vía pueden invertirlo. El incentivo de inclinarse por cada una de

estas tres opciones es hacer crecer su dinero, y con seguridad el objetivo se logrará con

cada uno de ellos; no obstante lo que puedan adquirir en el futuro con el total acumulado

muy probablemente no será lo mismo siguiendo cada una de las tres alternativas.

En cuanto a las primeras dos opciones habrá un incremento de los fondos,

particularmente en la segunda alternativa el banco pagará una tasa de interés, la cual no

tiende a ser muy alta y seguramente no se emparejará con las niveles de inflación. En suma,

al igual que la primera opción el valor del dinero acumulado será menor o poco

significativo para ayudar a alcanzar las metas del agente.

Finalmente, se tiene la opción de invertir el dinero y hacerlo crecer. La

particularidad de esta alterativa radica en la tasa de rendimiento pagada por invertir en el

intermediario financiero, siendo mayor respecto a la otorgada a un ahorrador normal debido

al mayor grado de probabilidad de que el valor de la inversión aumente o disminuya en el

tiempo; sin embargo, el margen de propensión a que los rendimientos esperados superen a

la inflación es superior, pudiendo el inversor concretar su sueño de comprar su casa o

montar su negocio.

Elevar al máximo los beneficios es lo que hace interesante a la decisión de invertir.

Los agentes pueden limitarse a ámbitos locales de inversión, pero también existen otros

cuyos intereses no son del todo satisfechos por sus entornos de origen y buscan las

oportunidades que les brindan opciones en el exterior, bien sea por la esperanza de

inversiones con beneficios que superan a los garantizados en sus regiones de procedencia o

por contextos donde la colocación de sus fondos les pueden significar enfrentar costos más

bajos, los cuales más adelante se explicarán bajo el termino de riego.

Cuando un agente decide transcender de lo local a lo internacional se observa lo

que se conoce como inversión extranjera, la cual se divide en directa o indirecta. Para la

OCDE (2010) la inversión directa “refleja un interés duradero por parte de una empresa

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 5 ~

residente en una economía (el inversor directo) en otra empresa (la empresa de inversión

directa) residente en una economía distinta de la del inversor directo.”

La misma inversión directa se clasifica en inversiones Greenfield haciendo

referencia a los proyectos realizados desde cero o cambian por completo uno ya existente, y

las inversiones mediante participación en otras organizaciones ya establecidas. En el último

caso, cuando se tiene más del 50% del poder de voto se habla de un inversor subsidiario,

cuando se tiene entre el 10% y el 50% del poder de voto se trata de un inversor asociado.

Sin embargo, al obtenerse al menos el 10% del poder de voto en la organización, se

considera que existe una relación con interés duradero, característica importante de una

inversión directa (OCDE, 2010).

Por su parte, la inversión indirecta, mejor conocida como de cartera o portafolio, se

caracteriza por la posesión de menos del 10% de poder de voto en una organización, por lo

tanto, no puede considerarse la existencia de un interés de relación a largo plazo; “busca

principalmente las ganancias de capital y no necesariamente reflejan un interés significativo

y duradero en la empresa” (UNCTAD, 1999). Sin embargo, puede ayudar a elevar la

liquidez del mercado local de capitales y dotarlo de mayor disciplina y eficiencia con

mejores instrumentos y técnicas de gestión de portafolios que mejoren su funcionamiento

(OCDE, 2002) Se realiza a través del mercado de valores con instrumentos como los bonos,

acciones, pagarés, entre otros que facilitan la movilidad del capital, haciéndola más volátil.

Básicamente, los países receptores del financiamiento permiten que las entidades

extranjeras coloquen sus recursos dentro de sus sectores productivos, esperando beneficios

como generación de empleos, mayor productividad, entre otros. Jiménez y Rendón (2012:

124) explican cómo los efectos directos conllevan el aumento en las tasas de crecimiento

del país receptor o incremento en el empleo y los ingresos de la población local.

Indirectamente se generan expectativas de trasferencia de conocimiento hacia los locales a

través de las nuevas tecnologías propiedad de los inversores.

La lógica mencionada se argumenta con el hecho de que el ingreso de capital

extranjero genera un aumento en la producción doméstica como consecuencia del

incremento de la competencia para las firmas locales del país receptor de IED las estimula a

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 6 ~

mejorar su desempeño en el mercado y por ende a incrementar su productividad. Dicho

aumento de productividad se acompaña de alzas en las tasa de empleo, elevando

eventualmente los ingresos de la población.

Además, el permitir el ingreso de capital extranjero puede representar para el país

receptor la oportunidad de mejorar su infraestructura, lográndose con la trasferencia de

tecnologías más eficientes en los procesos de producción, elevando el rendimiento de los

mismos. En conjunto, si se eleva la productividad, se incrementan los ingresos y utilidades,

traduciéndose en un aumento de la recaudación fiscal por parte del Estado, algo sumamente

necesario para garantizar el buen desempeño del mismo.

Ahora bien, si bien es cierto los niveles de recaudación de impuestos, tan

importantes para el Estado, pueden verse beneficiados, también es verdad que puede

ocurrir el efecto opuesto pues las ganancias de las firmas extranjeras pueden verse libres de

cargas fiscales cuando los gobiernos utilizan este tipo de políticas para atraer capital

foráneo o estimularlo, inclusive, éstos tienden en ocasiones a subvencionar los procesos de

producción de las multinacionales dependiendo del sector en donde se desempeñen y se

considere vital para la economía nacional.

Este tipo de medidas favorecedoras bien puede explicarse debido al alto poder de

decisión alcanzado por las multinacionales en las políticas de cada Estado, las cuales en

ocasiones comprometen los recursos de cada país cuando sus actividades netamente

extractivas tienden a ser excesivas, llegando a comprometer el medioambiente de cada

receptor. Eventualidades de este tipo también llegan a afectar los niveles de empleo de la

economía receptora de inversión, pues cuando la disposición de recursos explotables se

agota, las firmas abandonan el país; aunque, cuando deciden ingresar o mantenerse en éste,

existe la posibilidad de que lo hagan con gran cantidad de personal procedente del país de

origen del capital.

Si bien este documento no pretende discutir a mayor profundidad las bondades y

perjuicios de la IED en los países receptores, pues ya existe un amplio número de

investigaciones donde sus defensores y detractores la justificarán o criticarán, es importante

hacer notar que los efectos derivados de la misma estarán fuertemente condicionados por

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 7 ~

las políticas ejecutadas por cada Estado en sus planes de desarrollo, ya sea para estimular,

consolidar y/o regular los flujos de capital extranjero.

Ya que se tiene en cuenta el significado de la IED para los países que la reciben, se

considera importante hablar de la misma desde la perspectiva de los inversores, las

desventajas de invertir en el exterior, así como los beneficios como pueden ser el conseguir

mano de obra calificada y/o barata fuera de sus países de origen, la reducción de pago de

impuestos y demás; es decir, reducción de costos en sus operaciones.

La manera de las organizaciones de invertir en otros países se verá influida por las

ventajas contenidas en cada alternativa de inversión a su disposición. Cabe mencionar que

las fusiones entre firmas o adquisición de otras empresas en el extranjero es uno de los

caminos más comunes que las compañías eligen como forma de IED, ayudando a

argumentar esta idea el gráfico 1.1, extraído del World Investment Report 2015 de la

UNCTAD, refleja que de 2013 a 2014, el valor en inversiones por adquisición de empresas

o fusión con las mismas es superior al de inversiones donde forman patrimonios

prácticamente desde cero.

Gráfica 1.1 Valor registrado de inversiones transfronterizas por fusión o adquisición, y nuevas inversiones anunciadas llevadas a cabo por empresas multinacionales de propiedad

estatal (Miles de millones de dólares)

Fuente: Información tomada de UNCTAD (2015).

0

20

40

60

80

100

120

2012 2013 2014

Inversiones nuevas anunciadas

Fusiones y adquisiciones

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 8 ~

Adquirir complemente o parte de un activo ya existente en lugar de construirlo se

debe a razones como el menor grado de riesgo de fracaso para el inversor, pues no hay

necesidad de comenzar a formar un activo desde cero, pudiendo aumentar la productividad

del nuevo bien con la ayuda de nuevas y mejores tecnologías y técnicas administrativas de

acuerdo a su experiencia en el ramo, incrementando así la rapidez en la operación de la

inversión, al igual que su eficiencia.

Es preciso mencionar que, además de la IED, existen otras alternativas para penetrar

en mercado extranjeros de donde los agentes económicos pueden elegir; una de las

opciones a su disposición es la explotación de activos a través de permisos o patentes, sin

embargo, este tipo de herramientas no otorgan al inversor la completa capacidad de control

en la producción o en las estrategias de mercado del bien o servicio en el exterior.

Por otro lado, también se puede decidir por exportar; no obstante, a pesar de la

creciente apertura de los mercados, los costos de traslado de las mercancías de una región a

otra pueden llegar a ser muy elevados, dependiendo de la zona en cuestión. Además,

persisten barreras al comercio por parte de los Estados a través del uso de aranceles, cuotas,

cupos y demás regulaciones no arancelarias para la introducción de artículos que atentan

contra sectores sensibles de sus economías. Así pues, invertir de manera directa puede ser

una vía menos costosa y relativamente riesgosa si se desea ingresar a los mercados de las

distintas partes del mundo.

Entonces, si el uso de patentes o el exportar no suenan actividades demasiado

atractivas para algunas empresas, ¿Cuáles son los factores que estimulan a éstas y a los

demás agentes económicos a invertir en el exterior de manera directa? Algunos de estos

factores son la proximidad a determinado mercado, llegando a utilizar al país destino de la

inversión como zona de producción, para después exportar a otra región donde los bienes

producidos en la economía receptora del financiamiento gozan de preferencias comerciales;

por mencionar un ejemplo está el caso de las multinacionales que invierten en México para

después exportar a Estados Unidos, beneficiándose de las disposiciones contenidas en el

Tratado de Libre Comercio de América del Norte (TLCAN).

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 9 ~

El acceso a materias primas es una motivante más para los inversores extranjeros;

como ejemplo de ello está América Latina, donde la gran mayoría de sus Estados son ricos

en recursos naturales y productores de bienes primarios con precios bajos, además de contar

con una población joven y numerosa, lo que significa acceso a capital de trabajo barato,

disminuyendo los costos de producción de las empresas. Acompañado de este tipo de

factores se encuentran las ventajas particulares de cada organización, una de ellas puede ser

la experiencia en el sector donde se desempeñe, lo que se traduce en mayor competitividad

para las mismas.

Todos estos beneficios y motivantes, tanto por parte de inversionistas como de las

economías receptoras de capital extranjero, persigue optimizar el uso de recursos existentes

y maximizar ganancias. Como lo dicen Frieden, Lake y Schultz (2010: 292):

Ciertamente, el flujo de financiamiento internacional puede ser una poderosa fuerza de

desarrollo y progreso económico. Muchos países, en el pasado y en el presente, han

utilizado el capital extranjero para financiar crecimiento y desarrollo económico. Y muchos

individuos, grupos y compañías se han beneficiado de su acceso a financiamiento

internacional.

Antes de finalizar este punto ha de enfatizarse en el papel del ahorro como elemento

primordial en el proceso de invertir. Como ya se ha mencionado, la IED puede elevar los

niveles de empleo e ingreso de la población, y eventualmente puede conducir a disminuir la

brecha entre el capital foráneo y doméstico tan importantes e influyentes en el proceso de

desarrollo y crecimiento de cada economía.

Algunos Estados cuentan con un stock interno de capital para respaldar sus

proyectos de crecimiento, al igual existen otros carentes del mismo, una asimetría constante

entre países desarrollados y las economías menos avanzadas. Se considera importante

enfatizar en la importancia del ahorro como factor determinante de la inversión pues,

desafortunadamente y de forma más evidente, en países en vías de desarrollo este hábito no

se encuentra fuertemente arraigado en sus sociedades para apoyar sus procesos de

crecimiento y garantes de contextos de mayor bienestar.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 10 ~

Sin embargo, no es objetivo estigmatizar a las sociedades en vías de progreso donde

el ahorrar no es una actividad constante y fortalecida, pues también son reconocidos sus

contextos de pobreza y desigualdad que limitan la capacidad de sus bajos ingresos para

extenderlos a actividades de acumulación de capital, reservándose los mismos para

acciones de consumo encaminadas a satisfacer necesidades con beneficios inmediatos que

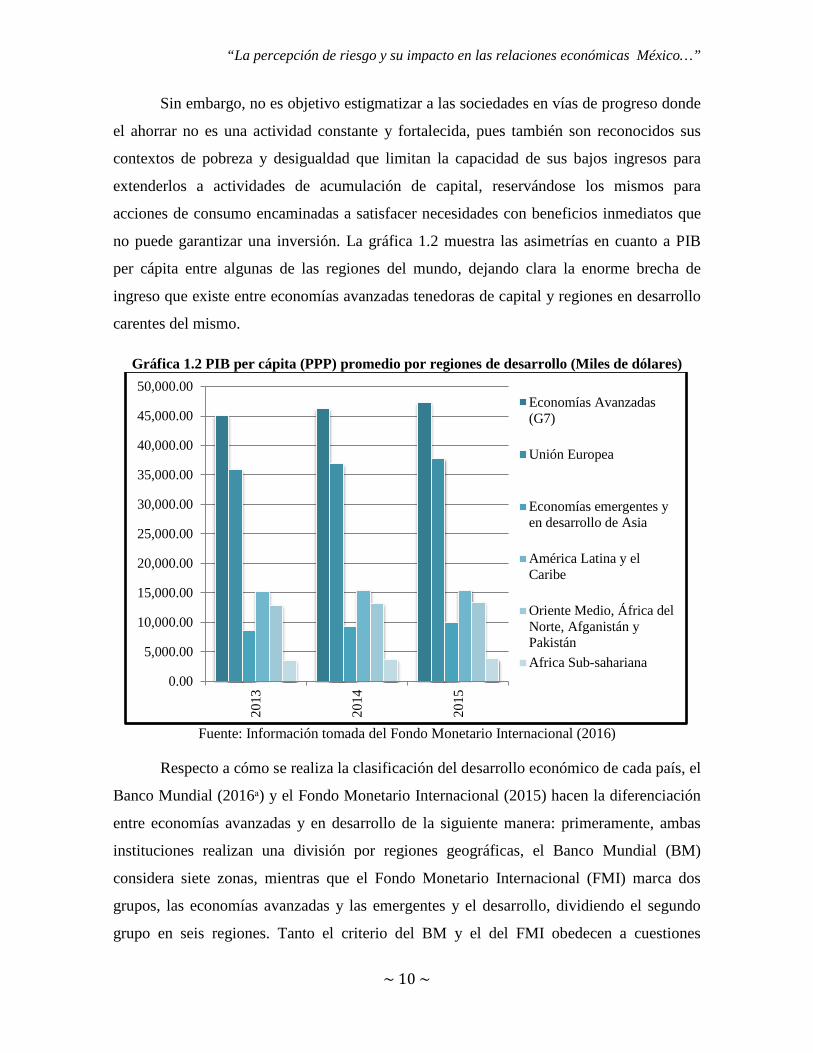

no puede garantizar una inversión. La gráfica 1.2 muestra las asimetrías en cuanto a PIB

per cápita entre algunas de las regiones del mundo, dejando clara la enorme brecha de

ingreso que existe entre economías avanzadas tenedoras de capital y regiones en desarrollo

carentes del mismo.

Gráfica 1.2 PIB per cápita (PPP) promedio por regiones de desarrollo (Miles de dólares)

Fuente: Información tomada del Fondo Monetario Internacional (2016)

Respecto a cómo se realiza la clasificación del desarrollo económico de cada país, el

Banco Mundial (2016ᵃ) y el Fondo Monetario Internacional (2015) hacen la diferenciación

entre economías avanzadas y en desarrollo de la siguiente manera: primeramente, ambas

instituciones realizan una división por regiones geográficas, el Banco Mundial (BM)

considera siete zonas, mientras que el Fondo Monetario Internacional (FMI) marca dos

grupos, las economías avanzadas y las emergentes y el desarrollo, dividiendo el segundo

grupo en seis regiones. Tanto el criterio del BM y el del FMI obedecen a cuestiones

0.00

5,000.00

10,000.00

15,000.00

20,000.00

25,000.00

30,000.00

35,000.00

40,000.00

45,000.00

50,000.00

2013

2014

2015

Economías Avanzadas(G7)

Unión Europea

Economías emergentes yen desarrollo de Asia

América Latina y elCaribe

Oriente Medio, África delNorte, Afganistán yPakistánAfrica Sub-sahariana

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 11 ~

geográficas, aunque el factor del ingreso influye en gran medida en la clasificación de

ambas instituciones.

En la división por ingreso per cápita el BM clasifica a las economías en tres grupos,

por ingreso bajo, ingreso medio e ingreso alto; el tercer grupo se subdivide en economías de

ingreso medio bajo e ingreso medio alto, agrupando 51 y 53 países respectivamente,

mientras tanto, la categoría del FMI agrupa en las Economías Avanzadas a 37 Estados, en

tanto las Economías de Mercados Emergentes suman un total de 152 países. Respecto al

primer grupo se subdivide en Principales Zonas Monetarias, la Zona Euro, Principales

Economías Avanzadas y Otras Economías Avanzadas.

En las Economías Avanzadas bajo el criterio de FMI son siete las de mejor

desempeño, Estados Unidos, Japón, Alemania, Italia, Francia, Reino Unido y Canadá.

Estos países, junto con el resto de los Estados de su grupo abarcan el 42.9% del PIB

mundial, el 62.2% de las exportaciones, así como el 14,7% de la población del planeta. En

el caso de las Economías Emergentes, éstas apuntan al 85.3% de los habitantes del planeta,

cubren el 37.8% de las exportaciones de bienes y servicios, y comprenden el 57.1% del

PIB. Dentro de este mismo grupo el 9.5% de sus habitantes son de países pobres

mayormente endeudados y el 19.0% de las personas viven en economías de bajo ingreso.

Prácticamente el bienestar y la riqueza son temas ajenos a poco más de 6,100

millones de personas aproximadamente. Concentrándose estos entornos en economías

mayormente miembros de las Unión Europea, un par de países de América de norte y unos

cuantos Estados del este de Asia. En suma, la abundante pobreza alrededor del mundo es la

limitante principal para garantizar el ahorro interno, pilar de la inversión.

Existen bajos niveles de ingresos en las zonas menos desarrolladas del mundo,

aunque, entre ellas mismas también abundan disparidades en cuanto al ahorro. La gráfica

1.3 expone la media de ahorro por ingreso en las poblaciones de varias regiones en vías de

desarrollo, encontrándose Latinoamérica entre los últimos lugares con tasas de ahorro muy

bajas. Montoya (2006, p. 22) explica que esta falta de ahorro es uno de los grandes

obstáculos en el desarrollo de la región de América latina, donde se necesita cerca de un

25% de este elemento para propiciar un entorno de crecimiento sostenido.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 12 ~

Gráfica 1.3 Promedio nacional bruto de tasas de ahorro por región (Porcentaje)

Fuente: Tomado de Loayza, Schmidt-Hebbel y Sevén (2000)

En relación con el caso anterior la gráfica 1.4 muestra el porcentaje del PIB

destinado al ahorro y a la inversión en cada una de las regiones de desarrollo bajo el criterio

del FMI. Únicamente tres regiones presentan porcentajes de ahorro superiores a los de

inversión, en el caso del resto de las zonas ocurre lo opuesto. Tampoco es sorpresa que la

primera situación ocurra en las Economías Avanzadas, las cuales son mayormente

proveedoras de financiamiento; no obstante, es interesante el caso de las economías

emergentes de Asia, donde se observan los porcentajes más altos tanto de ahorro en

inversión, lo que también explica el interesante progreso económico recientemente

experimentando por estos países.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 13 ~

Gráfica 1.4 Cuenta corriente, ahorro e inversión, 2015 (porcentaje del PIB)

Fuente: Información tomada del Fondo Monetario Internacional (2016)

Finalmente, ha de resaltarse el caso de América Latina y el Caribe, donde no

solamente el porcentaje de ahorro es superado por el de inversión en 2015, sino además esta

información no ha cambiado en relación con la señalada por la gráfica 1.3 en el periodo

1985-1994, donde los niveles de ahorro no han variado mucho, pues se siguen manteniendo

porcentajes inferiores al 20%, evidentemente muy por debajo del porcentaje que Montoya

señala es necesario para favorecer al progreso de la zona, existiendo obviamente una

situación deficitaria en su cuenta corriente.

Así pues, más allá de las importantes asimetrías antes mencionadas, vale la pena

observar que cada Estado ejecutará el modelo de desarrollo considerado más pertinente

para sí, y dicho modelo se diferenciará de los demás en función de las relaciones que se

mantengan con sus elementos externos e internos; es decir, por la importancia en

participación que se le otorgue al Estado mismo o al sector privado como motores de

progreso. Por lo tanto, cuando una economía carece de capital interno por un débil hábito

del ahorro, resultante de bajos ingresos en su población y fuertes contextos de pobreza, es

por ello se llega a considerar al financiamiento foráneo como eje importante de su

crecimiento.

-10

0

10

20

30

40

50

Cta. Corriente Ahorro Inversión

Economías avanzadas

Comunidad de EstadosindependientesEconomías en desarrollo yemergentes de AsiaEconomías en desarrollo yemergentes de EuropaAmérica Latina y el Caribe

Medio Oriente, Norte deÁfrica, Afganistán y PakistánÁfrica subsahariana

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 14 ~

1.1.2 El riesgo

A pesar de la existencia de incentivos para invertir en el extranjero, también hay una serie

de desventajas que pueden poner a pensar seriamente a los inversores al momento de

decidir asignar sus recursos a un activo en otro país. Una de las desventajas es la

imposibilidad de poder repatriar capitales o las ganancias por las inversiones realizadas, así

como también las pérdidas que pueden generarse por las diferencias cambiarias de las

divisas. Estos sucesos también pueden acompañarse de cambios en los marcos regulatorios

de cada Estado hacia los flujos de capital extranjero.

La modificaciones en las políticas de inversión de cada país no solamente tienden a

regular los sus flujos de IED, sino que en circunstancias más drásticas pueden servir para

ejecutar expropiaciones de empresas como las realizadas en años recientes por los

gobiernos de Argentina o Venezuela, o las disposiciones implementadas por el gobierno

mexicano en el siglo XX a empresas del sector energético, disposiciones fundadas en

planes de desarrollo con un enfoque de progreso hacia adentro y de carácter nacionalista.

Ciertamente, para que el clima de rendimientos se logre, los inversores deben

estudiar sus decisiones de inversión; es decir, empresas o individuos durante su proceso de

toma de decisiones observan una serie de aspectos que están fuera de su dominio, pero

igualmente influyentes en el éxito o fracaso de sus proyectos de inversión. Respecto a estos

fenómenos de riesgo Korstanje (2010a) indica que su proximidad a un agente conlleva la

apreciación de amenaza, situación que le produce altos niveles de incertidumbre, afectando

su toma de decisiones.

Para entender al riesgo se puede hacer de una manera muy fácil si se le analiza bajo

los conceptos del valor presente y el valor futuro, y los cambios que dicho valor sufre a lo

largo del tiempo; puede ser el valor de las posesiones materiales de las personas o hasta la

salud de las mismas. Desafortunadamente, en la vida diaria suceden acontecimientos

desaventurados como cuando el patrimonio que se tiene se mal invierte y se deriva en

quiebra, o cuando la buena salud se merma a causa de una enfermedad. Todo esto implica

una pérdida de valor en los bienes, por lo tanto, el riesgo es la probabilidad de perjuicios en

los mismos y son sucesos que no están completamente bajo el control de los agentes.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 15 ~

Una inversión exitosa dependerá en gran medida de poner en balanza el riesgo al

que se expone al invertir y la ganancia esperada por realizar dicha acción. La máxima del

inversor es ver crecer el valor de su patrimonio, pues cuando asignan sus recursos a un

activo lo menos deseado es experimentar perdidas en el mismo. Así pues, el riesgo de

inversión es la probabilidad de que el inversionista pierda su dinero. En palabras, Heyman

(2001: 33) se entiende el riesgo financiero como:

“la variación esperada de un rendimiento esperado. Las técnicas de estimación de

riesgo bajo esta definición implican la asignación de un valor esperado del rendimiento con

base en, por un lado, datos históricos, y por otro, las expectativas subjetivas del

inversionista”.

El riesgo implicará en los agentes económicos, como en el caso de quienes colocan

sus fondos en el extranjero, contextos con altos grados de contingencia donde tendrán la

posibilidad de evadir dichos daños analizando correctamente sus opciones. Esto quiere

decir, a través de una responsable toma de decisiones; aunque, siempre existirá un grado de

incertidumbre, el cual mantendrá en alerta a los agentes del mercado de inversiones.

En temas de inversión extranjera directa, los individuos u organizaciones se sirven

de indicadores como el riesgo país, el cual básicamente mide la posibilidad de que una

economía no cumpla con las obligaciones contraídas en la forma y tiempos acordados,

específicamente obligaciones en su deuda externa. Los gobiernos con normalidad son

importantes demandantes de financiamiento del exterior para respaldar su progreso

económico, particularmente gobiernos de países menos desarrollados; la tabla 1.1 hace

referencia de esta idea al mostrar el porcentaje de stock en deuda externa de algunos países

latinoamericanos, donde en algunos casos este porcentaje representa casi un tercio o la

mitad de su PNB del año 2014.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 16 ~

Tabla 1.1 Stock de deuda externa, 2014 (Porcentaje de PIB)

País % PIB en

América Latina y el Caribe

% Stock de deuda

externa Brasil 38.64 24.11 México 20.70 34.65 Colombia 6.04 28.05 Perú 3.24 34.34 Costa Rica 0.79 43.77 Panamá 0.74 43.88

Fuente: Información tomada del Banco Mundial (2016b).

Panamá y Costa Rica muestran un stock en deuda de casi la mitad de su producción

anual, un dato potencialmente alarmante para los agentes económicos al momento de

invertir cuando las niveles de crecimiento en un país no son eficientes, lo que llevaría a

suponer una mayor propensión por parte de la economía contrayente de la deuda a caer en

situación de impagos bajo la lógica de que mientras más se debe, menos se tiene para pagar.

No obstante, esta realidad no es absoluta y el riesgo de que un gobierno caiga en moratoria

se deberá a una mayor cantidad de factores, aunque las consecuencias de ello pueden ser

más predecibles.

La posibilidad de que el emisor de deuda no pueda cumplir con sus obligaciones puede

tener tres tipos de orígenes:

• Riesgo soberano: donde la entidad no puede cumplir con las responsabilidades

contraídas con sus acreedores poseedores de títulos estatales en los tiempos y la

forma acordada.

• Riesgo genérico: en el cual está en juego el éxito del sector empresarial ante

posibles entornos de crisis políticas, sociales y eventualidades como recesiones o

devaluaciones de divisas.

• Riesgo de transferencia: el cual surge por la escasez de divisas, imposibilitando el

pago de capital, los intereses o dividendos.

Cuando un Estado fracasa en cumplir con sus obligaciones con el exterior puede

ocasionar que los inversores, quienes en su momento lo respaldaron, pierdan sus

patrimonios, y la confianza otorgada hacía la economía que en su momento financiaron se

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 17 ~

pierda. Por lo tanto, el impago no le permitirá a dicho país seguir siendo beneficiario de

mayor capital para invertir, afectando su estabilidad y crecimiento económico y social,

temas igualmente influyentes en la reputación de una nación y por ende en la credibilidad

que se le pueda otorgar a sus diversos contextos.

Gestionar el riesgo de que un agente, el cual bien puede ser un país, carezca de

capacidad para cumplir con sus obligaciones de deuda puede hacerse de diversas formas. Se

puede observar el grado de compromiso de la economía en cuestión para pagar a sus

acreedores a través de la fortaleza de sus instituciones y sistemas políticos, los cuales

pondrán de manifiesto sus habilidades para resistir sobresaltos económicos o políticos que

los pueden acercar a situaciones de impago; ello reflejará la fortaleza económica de un

Estado y su riesgo a padecer crisis. La tabla 1.2 muestra las ocasiones en que países en

desarrollo se han declarado incapaces de cumplir con sus obligaciones de deuda en un

periodo de diez años, siendo todos ellos economías en desarrollo altamente dependientes

del financiamiento foráneo, las cuales experimentan además otro tipo de inestabilidades que

van más allá de temas económicos.

Tabla 1.2 Países en suspensión de pago de bonos soberanos, 1998-2008

País 1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Argentina ● Belice ● Costa de Marfil ● Ecuador ● ● Granada ● Moldavia ● Pakistán ● Rep. Dominicana ● Rusia ● Ucrania ● Uruguay ●

Fuente: Información tomada de Duggar (2009).

En palabras de Gorfinkiel y Lapitz (2003) el riesgo país se entiende como “un

indicador que revela el nivel de riesgo que corre un inversionista al invertir en cierto país,

referido a que dicho país no pueda responder a los compromisos de pago de deuda externa”.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 18 ~

Respecto a la deuda externa, ésta se clasifica en deuda externa soberana y deuda externa

privada; la primera involucra los pasivos otorgados a los gobiernos o los garantizados por

los mismos, por su parte la segunda involucra la deuda no garantizada por el gobierno.

Para abonar a la idea del riesgo, García y Vicéns (2006) explican que las

obligaciones de un deudor de determinado país y su posibilidad de incumplimiento de las

mismas se les identifican como riesgo país. No obstante, si bien es cierto en el riesgo país

las cuestiones económicas son de vital importancia para su evaluación, los inversionistas

tienden igualmente a considerar en sus valoraciones aspectos políticos y sociales presentes

en los entornos donde colocan sus fondos; en este sentido Sabal (2009, p. 06) explica lo

siguiente:

Los inversionistas ponderan el riesgo de un determinado país no solamente por las

características generales del mismo sino también con base en su paz social y el

comportamiento pasado de sus instituciones, es decir, su reputación. A mayor continuidad y

consistencia de las políticas económicas y mayor estabilidad social menor será el riesgo

percibido. En la medida en que más frecuentemente y más marcadamente un país haya

sufrido convulsiones sociales, cambiado sus lineamientos de política o dejado de cumplir

sus compromisos, peor será su reputación.

En el fondo, el riesgo país percibido por los inversionistas depende en gran parte

del grado de confianza que se produzca como resultado de la reputación. A mejor

reputación, mayor confianza y menor riesgo país percibido. A peor reputación, menor

confianza y mayor riesgo país percibido.

Han de resaltarse la variedad de factores que influyen en los techos de riesgo de todos

los países; factores que en mayor o menor medida reflejan la calidad crediticia de estos

emisores de deuda. Respecto a estos techos de riesgo país Wilson (2015) explica lo

siguiente:

El Techo de Riesgo País se refiere a grandes rasgos a los riesgos que afectan a un país

determinado y que surgen de factores políticos, institucionales, financieros y económicos

dentro o fuera de ese país. Estos riesgos incluyen: inestabilidad política, riesgos de

conflicto; incertidumbre regulatoria y legal sobre, por ejemplo, la ejecutabilidad de

contratos; el riesgo de intervención gubernamental, como por ejemplo, la expropiación o

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 19 ~

nacionalización de activos locales; así como el riesgo de dislocación económica sistémica,

severa inestabilidad financiera, re denominación monetaria bajo circunstancias adversas, y

desastres naturales, entre otros.

Las diversas áreas donde se presenta el riesgo país son íntimamente

interdependientes. Un riesgo sociopolítico reflejado a través de protestas civiles que

exponen el descontento de la población puede mermar el consumo que, por lo tanto,

aminoraría los niveles de inversión, afectando las tasas de crecimiento de un país; es decir,

se genera riesgo económico, lo que a su vez influye en los mercados financieros y de

divisas. Por lo tanto, inestabilidades en cualquiera de los tres ámbitos mencionados

provocaría un efecto dominó que influiría en los demás contextos, que de no ser

debidamente atendidos conducirían a un círculo vicioso sumamente complejo de romper.

Con base a lo anterior, es interesante observar la importancia que se le brinda a

asuntos políticos y sociales dentro de las actividades de evaluación de riesgo país. En el

grafico 1.5 se observa que de los nueve tipos de limitaciones a la IED en economías en

desarrollo, el riesgo político es la segunda restricción más importante, teniendo mayor peso

que aspectos como las limitadas oportunidades de mercado, la infraestructura del país

destino de las inversiones o las restricciones gubernamentales derivadas de la crisis mundial

de finales de la década pasada.

Gráfica 1.5 Clasificación de las restricciones a la IED en economías en desarrollo (porcentaje)

Fuente: Información tomada de Multilateral Investment Guarantee Agency (2014).

0 10 20 30

Inestabilidad macroeconomica

Riesgo político

Acceso a equipo humano calificado

Acceso a financiamiento

Corrupción

Capacidad de infrestructura

Oportunidades limitadas de mercado

Incremento en regulaciones del gobierno

Otros

Próximos12 meses

Proximos 3años

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 20 ~

Por lo que se refiere al grafico 1.6, en éste se indican los tipos de riesgos políticos

que más preocupan a los inversionistas, dentro de los cuales se observan aspectos como

cambios regulatorios adversos, guerra, terrorismo o disturbios civiles. Algunos de estos

riesgos políticos son originados por decisiones gubernamentales y otros más altamente

influenciados por el comportamiento de los grupos sociales, pero que en general son

contingencias cuyo control está muy por encima del alcance de los inversores.

Gráfica 1.6 Tipos de riesgos políticos que más preocupan a los inversores en economías en desarrollo (porcentaje)

Fuente: Información tomada de Multilateral Investment Guarantee Agency (2014).

Existen agencias especializadas para evaluar el riesgo de incumplimiento por parte

de los emisores de deuda, las cuales exponen sus opiniones respecto calidad crediticia de

estos emisores. Ha de destacarse que las calificaciones que estas organizaciones muestran

no son garantía absoluta respecto al cumplimiento de las obligaciones de deuda; sin

embargo, fungen como referentes y complemento para los inversionistas debido el alto

conocimiento por parte de estas entidades acerca de asuntos tanto económicos como

políticos.

Entre las agencias calificadoras de riesgo se encuentran Standard & Poor’s,

Moody’s, JP Morgan Chase, entre otras, las cuales toman en cuenta referencias históricas,

0 20 40 60 80

Cambios regulatorios adversos

Incumplimiento de contrato

Restricciones de transferencia yconvertibilidad

Disturbios civiles

Incumplimiento de obligacionesfinancieras

Expropiación

Terrorismo

Guerra

Próximos12 meses

Próximos3 años

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 21 ~

pudiendo ser económicas sociales, políticas o financieras de los emisores de deuda para

emitir sus opiniones respecto a su calidad crediticia. Por lo tanto, el desempeño en el

pasado también tendrá peso dentro de las calificaciones futuras, que bien pueden afectar a

entidades cuyos historiales crediticios o sus antecedentes económico-financieros o

sociopolíticos no han sido lo suficientemente favorecedores. Para entender el trabajo de las

mismas se tiene el anexo 1.1 y 1.2 donde se describen cada una de las calificaciones y

simbologías que las agencias Sandard & Poor’s y Moody’s utilizan para valorar a los

emisores de deuda.

Para abonar a la idea anterior, Morales y Tuesta (1998) explican que “existe

consenso entre las agencias calificadoras de que la sensación de inestabilidad política o de

desbalance de poderes no es favorable en las calificaciones de riesgo”, ésto es cuestión de

apreciaciones, clarificando la idea acerca de que los individuos condicionan sus

interacciones con base en mutuas percepciones. Las acciones de éstos se limitarán al grado

de riesgo al que estén dispuestos a exponerse, esta lógica radica en la idea de que la

mayoría de las personas rechazan situaciones no consideradas como buenas para sí mismas.

“La empresa que decide invertir en el extranjero en vez de exportar a los mercados

del exterior obviamente lo hace siguiendo la lógica interna del capital; por tanto, tiene en

cuenta ante todo las condiciones que prevalecen en esos mercados” (Guerra, 1975).

Prácticamente, la percepción de elevados niveles de riesgo de inestabilidad, ya sea

económica, política o social, tendrá impactos importantes en los flujos de inversión

extranjera directa hacia un determinado país.

Partiendo del hecho de que el ahorro es la fuente de recursos para las inversiones,

los ahorradores como agentes económicos poseedores de fondos son en determinado grado

aversos al riesgo, de lo contrario no ahorrarían, concentrándose en invertir, hecho opuesto

al razonamiento de que todo lo ahorrado se aplica a actividades de inversión; aunque,

también se ha mencionado la ventaja que implica invertir en lugar de ahorrar. De forma

más clara, bajo la lógica de Krugman, Melitz y Obstfeld (2012, p. 618), “cuando los

individuos seleccionan sus activos, un factor importante en sus decisiones es el grado de

riesgo de retorno de cada bien. En otras palabras, a las personas no les gusta el riesgo”.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 22 ~

Por lo tanto, la relación entre riesgo e inversión es simple, cada agente buscará el

máximo de rendimientos con los menores costos posibles. Aunque, existe la posibilidad de

invertir en entornos donde los niveles de riesgo son altos, pero a su vez los rendimientos

superan los posibles daños. Es decir, cuando existen dos inversiones donde hay un mismo

nivel de rendimiento, pero diferentes grados de riesgo, el individuo optará por la que le

represente menor grado de contingencia. Caso opuesto, si existen dos inversiones con

mismos niveles de riesgo, pero diferentes porcentajes de rendimiento, el agente

seleccionará la opción donde se concentre el mayor beneficio posible.

Un razonamiento también importante abona para explicar la relación entre inversión

y riesgo, así como el tema de los rendimientos, es el modelo Heckscher-Ohlin, el cual

indica que un país exportará bienes haciendo uso intensivo de los factores de producción de

los cuales esté mejor dotado. Por ejemplo, los países con abundante mano de obra

exportarán bienes donde su producción hacen uso intensivo de ese factor. Este modelo

ayuda clarificar el por qué las corporaciones originarias de países ricos, generalmente

poseedoras de capital en gran escala, invierten en países en desarrollo. Como señalan

Frieden, Lake y Schultz (2010: 265):

El promedio de ganancia de un país depende de qué tan abundante es el capital.

Donde la tierra o el trabajo son escasos, son caros, donde son abundantes son baratos. Lo

mismo puede decirse del capital, reconociendo que la tasa de interés es el precio del capital,

el capital más caro significa una mayor tasa de retorno. En un país pobre, el capital es

escaso y por lo tanto caro: los prestatarios pagarán mayores tasas de interés y tasas de

ganancia de algo escaso. En un país rico, el capital es abundante, por lo que las tasas de

interés son mucho más bajas.

Así pues, los inversionistas, comerciantes, turistas extranjeros y demás agentes

buscarán la maximización de sus satisfacciones, evitando involucrar un alto nivel de

contingencia, el cual puede equipararse a un clima de inseguridad e inestabilidad política y

social como el cada vez más observado en México, lo que se ha acompañado de

desequilibrios económicos derivados de factores internos y externos como la crisis

económica desencadenada a finales de la década pasada.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 23 ~

1.2 Los agentes y la toma de decisiones

Todos los días, a cada momento los agentes toman decisiones, ejecutan planes de acción

para resolver problemas y tienen que vivir con las consecuencias derivadas de la decisión

tomada. Tomar una decisión es la acción desarrollada con el fin de resolver dilemas

surgidos por tareas ejecutadas con anterioridad en diversos contextos, a veces inciertos y

complejos pudiendo limitar las oportunidades o alternativas de quienes deben elegir un

camino a seguir.

¿Cuáles es la importancia de tomar decisiones?, ¿por qué es un aspecto de la vida

diaria que no puede ser evitado? La respuesta es simple, nada es completamente indiferente

para las personas todo merece un determinado grado de importancia. Cuando se maneja una

postura de indiferencia ante una situación se está ya tomando una decisión. Por lo tanto, no

importa el camino elegido, el individuo siempre desarrollará un proceso de análisis previo a

la elección de una alternativa, no importando cuál sea ésta.

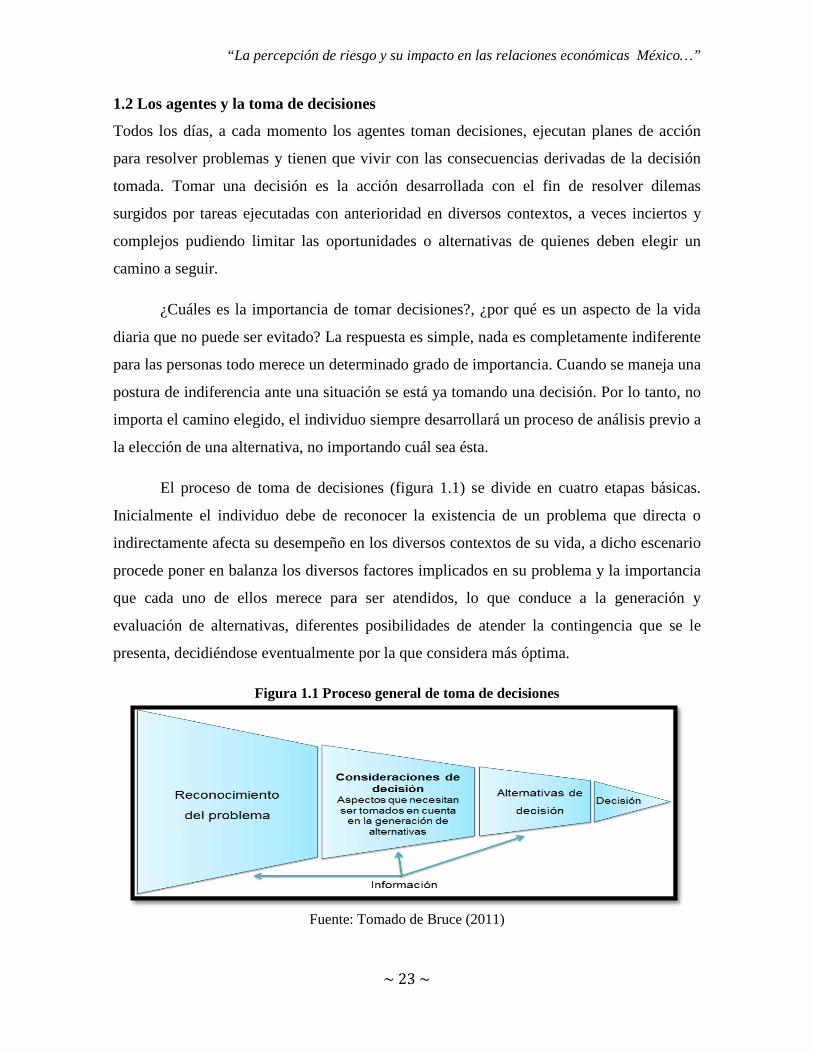

El proceso de toma de decisiones (figura 1.1) se divide en cuatro etapas básicas.

Inicialmente el individuo debe de reconocer la existencia de un problema que directa o

indirectamente afecta su desempeño en los diversos contextos de su vida, a dicho escenario

procede poner en balanza los diversos factores implicados en su problema y la importancia

que cada uno de ellos merece para ser atendidos, lo que conduce a la generación y

evaluación de alternativas, diferentes posibilidades de atender la contingencia que se le

presenta, decidiéndose eventualmente por la que considera más óptima.

Figura 1.1 Proceso general de toma de decisiones

Fuente: Tomado de Bruce (2011)

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 24 ~

Sin embargo, el proceso de toma de decisiones conlleva en sus primeras tres etapas

el procesamiento de información, la asimilación de datos que pueden llegar a superar la

capacidad del individuo para procesarlos, ya sea por el exceso de información disponible,

por la inexactitud o falta de veracidad de la misma, el difícil acceso al conocimiento debido

a barreras físicas, socioculturales o políticas, así como por el rezago de datos desde el

surgimiento del problema hasta la identificación del mismo.

Debido a las dificultades de los agentes para analizar información, estos tienden a

realizar heurísticas dado el enorme desgaste que significa evaluar todos los costos y

beneficios de las alternativas a la mano. Es costoso no solo en tiempo sino también en

recursos cognitivos de los que disponen las personas. “Las personas eligen racionalmente,

pero solamente dentro de las restricciones impuestas por su búsqueda limitada y sus

capacidades de cálculo” (Cortada, 2008).

Los trabajos de los psicólogos Daniel Kahneman y Amos Tversky en la década de

los setenta reconocen la existencia de normas de decisión llamadas heurísticas. Las

heurísticas son atajos mentales, reglas muy simples que contribuyen al entendimiento del

entorno por parte de las personas, así como a comprender su desempeño dentro del mismo

cuando éstas se ven involucradas en contextos de incertidumbre.

Moro y Silenzi (2015) con base en lo trabajo de Kahneman y Tversky, señalan que

la mente humana se divide en dos sistemas diferentes para procesar la información. El

primer sistema de carácter más asociativo no requiere de un gran esfuerzo cognitivo; por su

parte el segundo conlleva a un mayor grado de autoconciencia, control y deducción. Sin

embargo, las heurísticas se desarrollan a través del primer sistema, reduciendo el esfuerzo y

tiempo en la toma de decisiones, aunque, en determinadas circunstancias, las mismas

conducen a errores.

Son tres reglas heurísticas básicas para ayudar a los individuos a tomar decisiones,

la representatividad, la heurística por disponibilidad y la de ajuste y anclaje. Respecto a la

primera, ésta consiste en hacer uso de estereotipos, elementos al alcance de las personas

que expliquen algo desconocido, asignando mayor probabilidad de ocurrencia a situaciones

con mayor representatividad en la mente de las mismas.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 25 ~

Es posible que ante determinadas situaciones emerjan recuerdos de experiencias

propias o a través de terceras personas, en esto consiste la heurística por disponibilidad,

donde las personas consideran que es más probable la ocurrencia de un evento en tanto más

fácil les sea recordarlo dada su disponibilidad dentro de la memoria humana. Esto se debe a

la mayor frecuencia con que algunos sucesos se exponen en el entorno, no importando su

bajo porcentaje de probabilidad. Aquí los medio de comunicación juegan un papel

fundamental como generadores de percepción.

Finalmente, la heurística de ajuste y anclaje implica a realización de estimaciones

que parten de un valor previamente conocido. Básicamente, es la formulación de una

hipótesis previa a la identificación de algunos datos necesarios para estimar una cantidad.

La hipótesis es el ancla, la cual tiende a irse ajustando conforme se va evaluando el resto de

la información disponible.

No obstante, en situaciones que pueden analizarse a través de un mayor uso de

autoconciencia, con estudios probabilísticos, el uso de heurísticas puede conducir a

resultados diferentes a los esperados por medio de procesamientos de información

elaborados bajo el segundo sistema. Cuando ocurren estos resultados es que se producen

sesgos de conducta, desviaciones de resultados entre un análisis intuitivo y uno

probabilístico.

Los errores o sesgos en el comportamiento humano se categorizan en dos grupos,

los errores cognitivos y los errores emociónales. La figura 1.2 muestra y explica cada uno

de os sesgos dentro de ambos grupos, los primeros ocurren debido a razonamientos

defectuosos en el procesamiento de información y pueden corregirse con ayuda de mejor

conocimiento de la situación. Por su parte los sesgos del segundo grupo se corrigen con

menor facilidad debido a la espontaneidad con la que suceden, influenciada por los

sentimientos y emociones de las personas.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 26 ~

Figura 1.2 Clasificación de sesgos de conducta

Fuente: Tomado de ICICI Direct Money Manager (2015)

Por su parte los errores cognitivos se dividen en dos grupos; los primeros cinco

sesgos corresponden a errores ocasionados por el arraigamiento de creencias que en la

experiencia de las personas y en determinadas circunstancias les han ayudado a resolver

problemas. En el caso de los dos últimos errores, básicamente suceden por procesamiento

de información a través de un análisis un tanto más autoconsciente, pero que conduce a

errores por las limitaciones cognitivas de los individuos o las características de la

información disponible.

En el caso de los sesgos emocionales, éstos son una muestra más del por qué en

ocasiones los individuos son incapaces de explicar la forma en que se comportan, actuando,

en ocasiones en contra de los supuestos mayormente conocidos por la sociedad y aceptados

por diversas disciplinas de conocimiento; “sabemos en forma intuitiva que no siempre

somos racionales en la toma de decisiones ni siempre capaces de precisar el origen o forma

que toma nuestra irracionalidad” (Edelberg, 2009).

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 27 ~

1.3 La Economía conductual vs el enfoque clásico de racionalidad

Desde sus orígenes y muy particularmente en el siglo diecinueve la Economía ha estudiado

la administración de los recursos escasos bajo el razonamiento de existencia de agentes

económicos racionales en sus tomas de decisiones, maximizadores de su utilidad, con un

comportamiento egoísta ligado a la búsqueda del interés individual.

El enfoque tradicional expone una especie de súper humano que no conoce

limitaciones cognitivas para procesar abundante cantidad de información que circula en los

mercados, actuando de manera sistemática. Por lo tanto, existe un orden coherente de

preferencias, con tecnología disponible y libertad de elección que lleva a todos los agentes

a maximizar sus utilidades (Maletta, 2010; Kosciuczky, 2012).

Bajo el enfoque tradicional las preferencias de los individuos son consistentes, con

propiedades de irreversibilidad y transitividad, con una consideración exógena de las

mismas hacia la teoría económica y más como efecto de factores psicológicos, biológicos o

culturales, aunque bajo una visión de coherencia y estabilidad, pero con un enfoque

conciliador con otras perspectivas del comportamiento de los agentes, quienes

experimentan regulaciones conductuales en sus gustos.

No obstante, ¿acaso los individuos saben todo acerca de todo cuando eligen?, ¿son

infalibles en sus daciones o completamente capaces de saber con precisión lo que quieren?

Seguramente no, en razón de que existen regulaciones conductuales como la disponibilidad

de sustitutos, rangos de precios en los bienes, así como niveles de ingresos, recursos a su

disposición, pero limitados. Todos ellos llevan a los agentes en entornos de riesgo o

incertidumbre a tomar decisiones en función de sus consecuencias, pero también en función

de factores como las relaciones evolutivas de todos los actores del entorno, o cuestiones

ontogenéticas como el desarrollo biológico de cada organismo (Montgomery, 2011).

Son precisamente las decisiones involucradas en el segundo grupo las que reciben

mayor atención por parte de la Economía conductual, una derivación de la Economía que

también es conocida como Economía del comportamiento o Behavioral Economics en

inglés. Esta rama, bajo un enfoque amplificado ha involucrado la lógica de disciplinas

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 28 ~

como la psicología, antropología o sociología para explicar el comportamiento de los

agentes económicos.

La Economía conductual viene a cuestionar algunos supuestos de la toma racional

de decisiones bajo el enfoque de la Economía clásica/neoclásica, argumentando la

incapacidad de los individuos para procesar información abundante y en ocasiones segada,

exponiendo agentes más emocionales al momento de elegir, pero con capacidades de

análisis probabilísticos que, en determinadas ocasiones, pueden conducir a errores,

considerando además el hecho del que el egoísmo de las personas es cuestionable cuando

estos sacrifican intereses personales en sus interacciones sociales (Kosciuczky, 2012).

Para este nuevo enfoque el hommo economicus debe ser adaptado a una nueva

realidad, o quizá no tan nueva, donde los agentes son aversos a las perdidas, y el elemento

maximizador es desplazado por el miedo al riesgo, donde las pérdidas de cualquier nivel

tienen mayor peso que posibles ganancias del mismo grado; particularmente, cuando dichas

perdidas se observan desde experiencias pasadas que conducen a los agentes a la búsqueda

no del máximo de utilidad, pero sí del beneficio suficiente para garantizar su bienestar

(Brzezicka y Wisniewsk, 2013).

Si bien el enfoque tradicional hace alusión al rechazo al riesgo por parte de los

agentes, esta aversión se limita por el enfoque maximizador de beneficios de los agentes,

algo que desde la perspectiva conductista no es posible debido a factores como las

limitaciones en la cantidad y calidad de la información, lo que eleva la incertidumbre de los

individuos para elegir entre sus opciones disponibles, algo que no solamente plantea retos

para explicar la racionalidad de los inversionistas, sino además la eficiencia de los

mercados en los que los poseedores de capital realizar sus inversiones.

1.3.1 Las finanzas del comportamiento

Las Finanzas del comportamiento o finanzas conductuales es una rama de la Economía

conductual que al igual que ésta, bajo una visión diversificada intenta explicar los eventos

que acontecen en los mercados financieros, analizando el comportamiento de los tenedores

de capital, quienes tienden a experimentar limitaciones en su racionalidad al momento de

asignar sus recursos a otros activos.

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 29 ~

Principalmente, las Finanzas del comportamiento cuestionan modelos clásicos como

la Teoría de la Utilidad, donde los inversionistas son maximizadores de rendimientos,

discutiendo la validez de los argumentos de este modelo en cuanto a las preferencias de los

agentes analizadas bajo los axiomas de completitud, independencia, transitividad y

continuidad, pues las limitaciones cognitivas de los inversores afectan su capacidad para

definir claramente sus preferencias de inversión.

Schinckus (2011) señala tres temas básicos que discuten las Fianzas del

comportamiento. Primeramente, éstas indican que existen errores psicológicos en las

decisiones financieras, donde las percepciones ayudan a los agentes a simplificar la realidad

financiera con ayuda de las heurísticas. Además de que existe dependencia de la conducta

de las personas hacia los contextos en que se desarrollan, tomando decisiones con base a

percepciones subjetivas de sus entornos. Finalmente, sostienen que existe ineficiencia en

los mercados, cuestionando la Hipótesis de los Mercados Eficientes.

La Hipótesis de los Mercados Eficientes se le atribuye al economista

norteamericano Eugene Fama, en ella Fama (1970) expone tres condiciones que son

suficientes para determinar la eficiencia de los mercados; primeramente, no existen costos

de transacción en el comercio de valores; segundo, toda la información disponibles no tiene

costo alguno y está a disposición de todos los participantes del mercado, por lo que todos

los agentes involucrados llegan a las mismas conclusiones con base a la información

disponible, Así pues, los precios de los valores negociados serán un reflejo de toda la

información disponible.

La crítica de las Finanzas conductuales al modelo antes mencionado es mayormente

en relación al tema de las información. Básicamente los mercados son ineficientes porque

la información que circula no está completamente incorporada a los precios de los bienes.

Existe un rezago de información considerable entre el momento en que sucede un cambio

en el mercado y el instante en que la información es publicada, afectando la eficiencia en la

capacidad de análisis probabilístico de los agentes.

El rezago informativo, así como la a veces cuestionable calidad de la misma eleva

los niveles de incertidumbre del mercado empujando a sus agentes a tomar decisiones más

“La percepción de riesgo y su impacto en las relaciones económicas México…”

~ 30 ~

emocionales, especialmente en actividades del corto plazo. Por lo tanto, es cuestionable la

racionalidad perfecta de los inversores, quienes en entornos de carente certeza tienden a

sobrevalorar o menospreciar el valor propio de los bienes del mercado.

La carente racionalidad de los agentes en los mercados ineficientes tiene sus

orígenes en diversos factores, Spindler (2011) considera que son tres las distorsionantes del

comportamiento racional de los agentes financieros:

• Sobre carga de información: Los inversores no pueden evaluar la calidad y

toda la cantidad existente de información. La misma tiende a ser compleja y

enorme, por lo que se puede considerar un costo de transacción, no solo

monetario por adquirir información necesitada, ejemplo de que la misma no