TUGAS I : ANALISA DESENTRALISASI FISKAL SEBELUM DAN SESUDAH ERA OTONOMI DAERAH

11

Santika Purwitaningsih 3613100008 JURUSAN PERENCANAAN WILAYAH DAN KOTA FAKULTAS TEKNIK SIPIL DAN PERENCANAAN INSTITUT TEKNOLOGI SEPULUH NOPEMBER 2015 Tugas I Ekonomi Kota ANALISA DESENTRALISASI FISKAL SEBELUM DAN SESUDAH ERA OTONOMI DAERAH

Transcript of TUGAS I : ANALISA DESENTRALISASI FISKAL SEBELUM DAN SESUDAH ERA OTONOMI DAERAH

Santika Purwitaningsih 3613100008

JURUSAN PERENCANAAN WILAYAH DAN KOTA FAKULTAS TEKNIK SIPIL DAN PERENCANAAN INSTITUT TEKNOLOGI SEPULUH NOPEMBER

2015

Tugas I Ekonomi Kota

ANALISA DESENTRALISASI FISKAL SEBELUM DAN SESUDAH ERA OTONOMI DAERAH

Purwitaningsih 1

BAB I PENDAHULUAN

1.1 Latar Belakang

Otonomi daerah sudah dilaksanakan di Indonesia mulai tahun 2005. Menurut

Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah, otonomi daerah adalah

hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri

urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan. Otonomi daerah merupakan kemerdekaan atau kebebasan

menentukan aturan sendiri.

Otonomi daerah dapat meningkatkan kesejahteraan masyarakat karena dengan

adanya otonomi daerah, maka wewenang dari pemerintah daerah akan semakin besar

yang menyebabkan tanggungjawabnya juga semakin besar sehingga mendatangkan

berkah bagi daerah karena kewenangan pemerintah daerah semakin besar. Namun, di sisi

lain, otonomi daerah juga dapat menjadi beban karena dengan bertambahnya

kewenangan maka semakin besar pula tanggungjawab Pemerintah Daerah.

Aspek keuangan merupakan salah satu dasar kriteria untuk dapat mengetahui secara

nyata kemampuan daerah dalam mengurus rumah tangganya sendiri.

1.2 Tujuan

Adapun tujuan dari penulisan makalah ini adalah untuk mengetahui apakah kebijakan

otonomi daerah sudah efektif dalam meningkatkan kemandirian suatu daerah dengan

melihat dari aspek keuangan daerah.

Purwitaningsih 2

BAB II TINJAUAN PUSTAKA

2.1 Otonomi Daerah dan Desentralisasi Fiskal

Penerapan otonomi dan desentralisasi fiskal ditandai dengan diberlakukannya UU

No.22 Tahun 1999 dan UU No.25 Tahun 1999 pada 1 Januari 2001. Kemudian, kedua

UU tersebut digantikan oleh UU No.32 Tahun 2004 dan UU No.33 Tahun 2004. Dalam

UU No. 32 Tahun 2004 disebutkan bahwa desentralisasi diartikan sebagai penyerahan

wewenang Pemerintah, oleh Pemerintah (pusat) kepada daerah otonom untuk mengatur

dan mengurus urusan pemerintahan dalam sistem Negara Kesatan Republik Indonesia

(Penulis, Tahun).

Menurut Ebel dan Yilmaz (2002) ada tiga bentuk desentralisasi yang berkaitan

dengan derajat kemandirian pengambilan keputusan yang dilakukan di daerah, yaitu:

1. Decontretation merupakan pelimpahan kewewenangan dari agen-agen Pemeritah

Pusat yang ada di ibukota negara, pada agen-agen di daerah.

2. Delegation merupakan penunjukan oleh Pemerintah Pusat kepada Pemerintah

Daerah untuk melaksanakan tugas-tugas pemerintahan dengan tanggung jawab

pada Pemerintah Pusat.

3. Devolution merupakan penyerahan urusan fungsi-fungsi pemerintah pusat pada

pemerintah daerah, dimana daerah juga diberi kewenangan dalam mengelolah

penerimaan dan pengeluaran daerahnya.

Dalam pelaksanaan otonomi daerah, terdapat prinsip “money follow function”, jadi

desentralisasi fiskal yang ada di Indonesia merupakan bentuk dari desentralisasi yang

ketiga atau devolution.

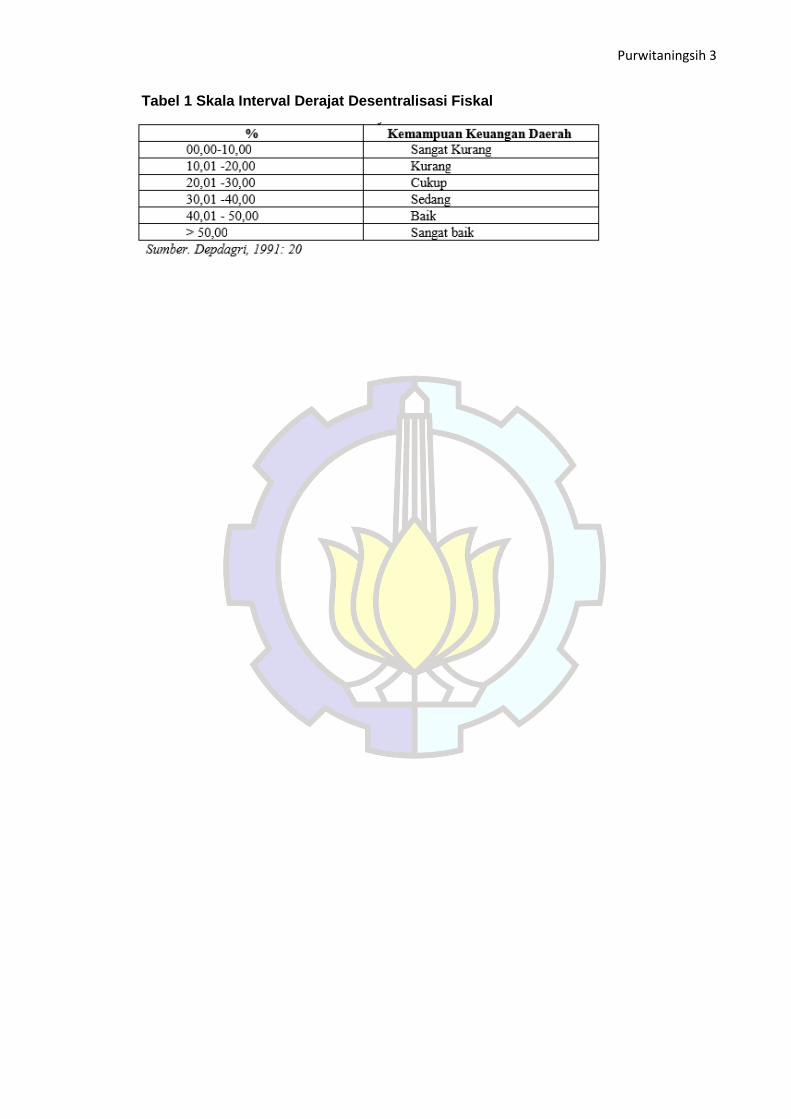

2.2 Derajat Desentralisasi Fiskal dan Kemandirian Daerah

Derajat desentralisasi fiskal merupakan rasio kemandirian keuangan suatu

pemerintah daerah terhadap pemerintah pusat yang dihitung berdasarkan Pendapatan

Asli Daerah (PAD), sumbangan Hasil Bagi Pajak dan Bukan Pajak (BHPBP), Sumbangan

Daerah (SD), dan Tingkat Pendapatan Daerah yang mana BHPBP dan SD merupakan

sumbangan finansial dari Pemerintah Pusat. Suatu daerah bisa dikatakan mandiri secara

finasial apabila komposisi PAD dalam TPD-nya lebih besar dari jumlah BHPBP dan SD.

Purwitaningsih 3

Tabel 1 Skala Interval Derajat Desentralisasi Fiskal

Purwitaningsih 4

BAB III REVIEW

3.1 Latar Belakang

Tuntutan masyarakat tentang otonomi yang luas serta perimbangan keuangan yang

lebih adil, proporsional dan transparan antar tingkat pemerintah membawa dampak

terhadap hubungan keuangan antara pemerintah pusat dan daerah. Untuk menjawab

tuntutan masyarakat tersebut, MPR mengeluarkan Ketetaapan MPR nomor

XV/MPR/1998 tentang Penyelenggaraan Otonomi Daerah; Pengaturan dan Pemanfaatan

Sumber Daya Alam Nasional yang berkeadilan; serta Perimbangan Keuangan Pusat dan

Daerah yang harus dilaksanakan oleh pemerintah. Berdasarkan ketetapan MPR tersebut,

pemerintah mengeluarkan kebijakan tentang otonomi daerah, yaitu UU No.22 Tahun 1999

yang kemudian diganti dengan UU No.32 Tahun 2004, serta UU No.25 Tahun 1999 yang

kemudian diganti dengan UU No.33 Tahun 2004. Dalam UU No.32 Tahun 2004

disebutkan bahwa untuk pelaksanaan kewenangan pemerintah daerah, pemerintah pusat

akan mentransfer dana perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana

Alokasi Khusus (DAK), dan dana Bagi Hasil yang bersumber dari pajak dan sumber daya

alam. Disamping dana perimbangan tersebut, pemerintah daerah mempunyai sumber

pendanaan sendiri berupa Pendapatan Asli Daerah (PAD), Pembiayaan, dan lain-lain

(Maimunah, 2006).

Konsekuensi dari pelaksanaan undang-undang tersebut adalah bahwa daerah harus

mampu mengembangkan otonomi daerah secara luas, nyata dan bertanggung jawab. Di

sisi lain, sekarang ini kemampuan keuangan beberapa pemerintah daerah masih

bergantung pada penerimaan yang berasal dari pemerintah pusat sehingga dengan

semakin sulitnya keuangan negara dan pelaksanaaan otonomi daerah itu sendiri, maka

kepada setiap daerah dituntut harus dapat membiayai diri melalui sumber-sumber

keuangan yang dikuasainya. Peran pemerintah daerah dalam menggali dan

mengembangkan potensi daerah untuk meningkatkan penghasilan daerahnya sangat

berpengaruh terhadap keberhasilan pelaksanaan tugas pemerintah dalam pelayanan dan

pembangunan masyarakat daerah.

Otonomi daerah merupakan sarana untuk meningkatkan pelayanan dan

kesejahteraan masyarakat yang semakin baik (Halim, 2004). Dengan adanya otonomi

daerah, maka wewenang dari pemerintah daerah akan semakin besar yang

menyebabkan tanggungjawabnya juga semakin besar. Otonomi daerah dapat

mendatangkan berkah bagi daerah karena kewenangan pemerintah daerah semakin

besar, di sisi lain, otonomi daerah juga dapat menjadi beban karena dengan

bertambahnya kewenangan maka semakin besar urusan pemerintahan yang menjadi

tanggung jawab pemerintah daerah. Oleh karena itu, ada beberapa aspek yang harus

Purwitaningsih 5

disiapkan, salah satunya adalah aspek keuangan. Aspek keuangan merupakan salah satu

dasar kriteria untuk dapat mengetahui secara nyata kemampuan daerah dalam mengurus

rumah tangganya sendiri.

3.2 Metode Penelitian

Data yang dikumpulkan dihitung menggunakan analisis desentralisasi fiskal hingga

kemudian ditarik kesimpulan tentang tingkat kemandirian pemerintah daerah dan

pemerintah pusat sebelum masa otonomi daerah dan sesudah masa otonomi daerah.

Data sekunder diperoleh dari laporan tahunan keuangan daerah yang dipublikasikan

setiap tahun. Data yang diambil adalah PAD Kota Malang Tahun 1994-1998 dan Tahun

2005-2009 adalah tahun, data Sumbangan Daerah dan juga data Bagi Hasil Pajak dan

Bukan Pajak untuk daerah Tahun 1994-1998 dan data tahun 2005-2009.

Penelitian ini menggunakan dua teknik pengumpulan data, antara lain :

1. Studi lapangan/observasi.

Studi lapangan dilakukan untuk mengumpulkan data mengenai perolehan PAD,

Sumbangan Daerah, perolehan Bagi Hasil Pajak dan Bukan Pajak, serta wawancara

dengan teknik wawancara mendalam dan tidak terstruktur.

2. Studi pustaka/studi literatur.

Studi pustaka dilakukan untuk mengetahui dengan lebih jelas tentang peraturan

perundang-undangan, peraturan pelaksanaan, serta referensi-referensi lain untuk

mendukung penelitian ini.

Sedangkan untuk teknik analisa datanya sendiri, jurnal ini menggunakan teknik

reduksi data dengan cara menghitung tingkat kemandirian dengan formula seperti di

bawah ini.

Derajat Desentralisasi Fiskal :

DF = PAD/TPD x 100%, BHPBP/TPD x 100%, atau SD/TPD x 100%

PAD/TPD digunakan untuk mengetahui peran Pendapatan Asli Daerah terhadap

pendapatan daerah, BHPBP/TPD digunakan untuk mengetahui peran Bagi Hasil Pajak

dan Bukan Pajak, serta SD/TPD digunakan untuk mengetahui kontribusi pemerintah ke

daerah melalui Sumbangan Daerah yang diperoleh dari akumulasi Dana Alokasi Umum

(DAU) dan Dana Alokasi Khusus (DAK).

Dengan TPD = PAD + BHPBP + SD, jika hasil perhitungan PAD lebih tinggi daripada

jumlah BHPBP dan SD, maka desentralisasinya tinggi, atau daerah tersebut bisa

dikategorikan sebagai daerah yang mandiri. Kemandirian di sini merupakan kemandirian

pemerintah daerah untuk membiayai pengeluarannya tanpa campur tangan pemerintah.

Purwitaningsih 6

Setelah perhitungan derajat desentralisasi fiskal selesai, kemudian dianalisis lagi

menggunakan formula :

Formula tersebut digunakan untuk mengukur prosentase peningkatan kemandirian

daerah yang mana KDTn merupakan Kemandirian Daerah tahun yang bersangkutan, dan

KDTn-1 merupakan Kemandirian Daerah tahun sebelumnya.

3.3 Hasil Analisis dan Pembahasan

Tabel 2 Tabulasi Komponen Data Keuangan Sebelum Otonomi Daerah

Tabel 3 Tabulasi Komponen Data Keuangan Sesudah Otonomi Daerah

Berdasarkan kedua tabel di atas, diketahui bahwa prosentase PAD Kota Malang,

baik itu sebelum maupun sesudah dilaksanakannya otonomi daerah tidak menunjukkan

kemandirian, meskipun prosentase PAD pada tahun 1994-1997 cukup tinggi, tapi masih

saja kurang dari 50% TPD. Pada tahun 1998, Pendapatan Asli Daerah menurun drastis

sebesar 22% dari tahun sebelumnya yang disebabkan oleh krisis moneter yang melanda

Indonesia dan negara-negara lain sehingga mengganggu pelaksanaan pemerintahan

daerah di segala bidang. Memasuki era otonomi daerah, kinerja keuangan Kota Malang

bisa dibilang buruk, karena prosentase PAD tidak lebih dari 15% per tahunnya. Kondisi

tersebut jauh lebih buruk jika dibandingkan dengan kinerja keuangan Kota Malang

sebelum otonomi daerah.

Oleh karena itu, Pemerintah Kota Malang harus lebih jeli dalam mengelola

keuangan daerah kedepannya karena otonomi daerah merupakan pemberian wewenang

yang lebih luas kepada daerah dalam mengatur, mengelola, rumah tangganya sendiri

agar tercipta kemadirian dalam penyelenggaraan pemerintahan di daerah. Pemerintah

Purwitaningsih 7

Kota Malang harus bisa mengidentifikasi sumber-sumber pembiayaan daerah serta jenis

dan besar belanja yang dikeluarkan agar perencanaan keuangan dapat dilaksanakan

secara efektif dan efesien, sehingga dapat meningkatkan Pendapatan Asli Daerah yang

berakibat pada terciptanya kemandirian keuangan daerah.

Purwitaningsih 8

BAB IV CRITICAL REVIEW

Jurnal ini tidak memiliki landasan teori yang mendukung penelitian yang dilakukan.

Tujuan dari penelitian kurang jelas. Tujuan dari penelitian hanya disampaikan secara singkat

di bagian abstrak. Selain itu, tidak dijelaskan di jurnal ini apa saja penyebab dari

ketidakmandirian keuangan dari suatu pemerintah daerah. Penyebab ketidakmandirian dari

jurnal ini seolah – olah disebabkan hanya karena perhitungan PAD lebih kecil dari pada jumlah

BHPBP dan SD. Namun tidak dikaji lebih dalam lagi, apa yang menyebabkan Pendapatan Asli

Daerah begitu kecil.

Analisis yang dilakukan sudah sesuai dengan landasan dasarnya, namun

pemaparannya kurang detail sehingga terkesan membingungkan. Data tabel yang ditampilkan,

langsung berupa data olahan, jadi terkesan meragukan.

Otonomi daerah memang bisa menjadi berkah bagi suatu daerah karena Pemerintah

Daerah setempat bisa bebas untuk mengelola daerahnya, sehingga akan terjadi perlombaan

(dalam hal perbaikan kualitas) antar daerah di Indonesia, namun hal ini juga bisa memicu

terjadinya ketimpangan ekonomi antar daerah. Misalnya bagi daerah yang sebelum era

otonomi sudah termasuk maju dalam artian infrastruktur, dan fasilitasnya sudah baik, akan

lebih mudah untuk mengembangkan daerahnya dari pada daerah yang sebelum era otonomi

sudah dikatakan tertinggal.

Purwitaningsih 9

BAB V PENUTUP

5.1 Kesimpulan

Analisis derajat desentralisasi yang dilakukan menunjukkan bahwa kinerja keuangan

daerah Kota Malang masih buruk terutama pada tahun setelah dilaksanakannya otonomi

daerah, hal ini menandakan bahwa kemandirian keuangan Kota Malang masih tergolong

kurang, jadi otonomi daerah di sini seperti tidak efektif, karena Pemerintah Daerah belum

bisa optimal dalam mengelola keuangannya serta karena sumbangan dana dari

Pemerintah Pusat masih mendominasi Tingkat Pendapatan Daerah.

5.2 Lesson Learned

Adapun pelajaran yang bisa diambil dari jurnal tersebut antara lain:

1. Untuk mengetahui tingkat kemandirian keuangan Pemerintah Daerah bisa dilakukan

dengan cara analisis desentralisasi fiskal dengan melihat prosentase Pendapatan

Asli Daerah.

2. Agar kemandirian keuangannya meningkat, Pemerintah Daerah harus bisa

mengidentifikasi sumber-sumber pendapatan daerah dan besar serta jenis

pengeluaran sehingga kinerja keuangan daerah menjadi efisien.

Purwitaningsih 10

Referensi

Anonim. 2012. Pengaruh Desentralisasi Fiskal dan Pertumbuhan Ekonomi Terhadap

Kesejahteraan Masyarakat Kabupaten dan Kota di Provinsi Jawa Barat. Skripsi.

Fakultas Ekonomi Universitas Pasundan Bandung.

Fattah, Sanusi, Imran. Analisis Ketergantungan Fiskal Pemerintah Daerah di Provinsi

Sulawesi Selatan Pada Era Otonomi Daerah. Fakultas Ekonomi Universitas

Hasanuddin.