TRABAJO DE ECONOMETRIA (Cobb-Douglas

22

TRABAJO DE ECONOMETRIA (Cobb-Douglas) Dados los datos que se encuentran proporcionados en el anexo N.- 1 se pide: Analizar a fondo la función de producción. Qt = ß 1 Lt 2 β Kt 3 β e ut Donde: Qt = Producción real medida por el PIB real. Lt = Factor trabajo Kt = Factor capital T = tiempo 1.- Linealice el modelo, estime los parámetros, obtenga R 2 R 2 , la matriz de correlaciones R y las correlaciones parciales. Interprete. In Qt = Inß 1 +ß 2 In Lt +ß 3 In Kt + ut Corrido el modelo como se muestra en el anexo 2, obtuvimos los siguientes datos: In Qt = -9.587 + 3.697In t L ˆ + 0.974 In t K ˆ ee (2.790) (0.211) (0.399) t (-3.437) (4.612) (2.643) R = 0.990 R 2 = 0.980 R 2 = 0.978 Matriz de correlaciones: Rx= 1 0.978 0.986 0.978 1 0.970 0.986 0.970 1 Correlaciones parciales: r 3 . 12 = 0.529 r 2 . 13 =0.736 NTERPRETACIONES: 2 ˆ β Dados cambios porcentuales del 1% en el factor trabajo se estima que la producción real medida por el PIB real también se incrementará en un 3.697% manteniendo el capital constante. Existe una relación directa entre la producción real medida por el PIB real y el factor trabajo, es decir si incrementa el uno también incrementará el otro o viceversa. 3 ˆ β Dados cambios porcentuales del 1% en el factor capital se estima que la producción real medida por el PIB real también se incrementará en un 0.974% manteniendo el factor trabajo constante. Existe una relación directa entre el factor capital y la producción real medida por el PIB real, es decir si incrementa el uno también incrementará el otro o viceversa. R Con una proporcición de 0.99 nos indica que el factor trabajo, el factor capital y el PIB están perfectamente asociadas entre si. R 2 Nos indica que el 98% de la producción real medida por el PIB real esta explicada por el modelo en su conjunto, es decir por el factor trabajo y el factor capital. R 2 Nos indica que con 18 grados de libertad el 97.8% de las variaciones de la producción real medida por el PIB real están explicadas por el modelo en su conjunto, es decir por el factor trabajo y el factor capital.

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of TRABAJO DE ECONOMETRIA (Cobb-Douglas

TRABAJO DE ECONOMETRIA (Cobb-Douglas)

Dados los datos que se encuentran proporcionados en el anexo N.- 1 se pide: Analizar a fondo la función de producción. Qt = ß1 Lt 2β Kt 3β eut

Donde: Qt = Producción real medida por el PIB real. Lt = Factor trabajo Kt = Factor capital T = tiempo

1.- Linealice el modelo, estime los parámetros, obtenga R2 R 2 , la matriz de correlaciones R y las correlaciones parciales. Interprete. In Qt = Inß1 +ß2 In Lt +ß3 In Kt + ut

Corrido el modelo como se muestra en el anexo 2, obtuvimos los siguientes datos: In Qt = -9.587 + 3.697In tLˆ + 0.974 In tKˆ ee (2.790) (0.211) (0.399) t (-3.437) (4.612) (2.643) R = 0.990 R 2 = 0.980 R 2 = 0.978 Matriz de correlaciones: Rx= 1 0.978 0.986 0.978 1 0.970 0.986 0.970 1 Correlaciones parciales: r 3.12 = 0.529

r 2.13 =0.736

NTERPRETACIONES:

2β̂ Dados cambios porcentuales del 1% en el factor trabajo se estima que la producción real medida por el PIB real también se incrementará en un 3.697% manteniendo el capital constante. Existe una relación directa entre la producción real medida por el PIB real y el factor trabajo, es decir si incrementa el uno también incrementará el otro o viceversa.

3β̂

Dados cambios porcentuales del 1% en el factor capital se estima que la producción real medida por el PIB real también se incrementará en un 0.974% manteniendo el factor trabajo constante. Existe una relación directa entre el factor capital y la producción real medida por el PIB real, es decir si incrementa el uno también incrementará el otro o viceversa. R Con una proporcición de 0.99 nos indica que el factor trabajo, el factor capital y el PIB están perfectamente asociadas entre si. R 2 Nos indica que el 98% de la producción real medida por el PIB real esta explicada por el modelo en su conjunto, es decir por el factor trabajo y el factor capital.

R 2 Nos indica que con 18 grados de libertad el 97.8% de las variaciones de la producción real medida por el PIB real están explicadas por el modelo en su conjunto, es decir por el factor trabajo y el factor capital.

r 3.12

Son las variaciones de la producción con el factor trabajo manteniendo constante les factor capital. r 2.13

Son las variaciones de la producción con el factor capital manteniendo constante el factor trabajo. 2.- Obtenga el intervalo de predicción para E (Q/L,K) y grafique los resultados.

1. Obtener el intervalo de predicción para E (Q / T K) y grafique los resultados en el tiempo.

LN Q T LIC LSC 2,28 1 2,18 2,36 2,33 2 2,27 2,41 2,4 3 2,37 2,46 2,43 4 2,45 2,54 2,49 5 2,51 2,65 2,47 6 2,52 2,60 2,47 7 2,47 2,57 2,58 8 2,56 2,63 2,67 9 2,63 2,75 2,76 10 2,66 2,74 2,83 11 2,71 2,78 2,93 12 2,80 2,87 3,03 13 2,90 2,97 3,1 14 2,99 3,06 3,18 15 3,09 3,16 3,27 16 3,19 3,27 3,35 17 3,29 3,38 3,4 18 3,37 3,47 3,49 19 3,43 3,55 3,57 20 3,58 3,70 3,62 21 3,64 3,78

GRAFICO: INTERVALO DE PREDICCION PARA E (Q/LK)

3.- Analice la significancia individual del modelo.

1̂β Ho : 1β = 0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 TIEMPO

2,00000

2,50000

3,00000

3,50000

4,00000 LNQt 95% L CI for LNQt mean 95% U CI for LNQt mean

Ha : 1β ≠ 0 g de l = 18

g de l = 21-3 tc = ( )

( )1

11̂

βββ

ee

−

α = 0.05 tc = 790.2

0587.9 −−

α/2 = 0.025 td = 2.101 tc = -3.436

-3.436 -2.101 2.101 No existe evidencia estadística suficiente para aceptar la Ho de que ß1= 0 con un 95% de confianza.

2β̂

Ho: ß2 = 0

Ha: ß2 ≠ o

g de l = 18 tc = ( )

( )2

22

ˆ

ˆ

βββ

ee

−

g de l = 21-3 tc = 399.1

0697.3 −

α = 0.05 α/2 = 0.025 tc = 2.643 td = 2.101

-2.101 2.101 2.643 No existe evidencia estadística suficiente para aceptar la Ho de que ß2 = 0 con un 95% de confianza.

3β̂

Ho: ß3 = o

Ha: ß3≠ 0

g de l = 18 tc = ( )

( )3

33

ˆ

ˆ

βββ

ee

−

g de l = 21-3 tc = 211.0

0974.0 −

α = 0.05 α/2 = 0.025 tc = 4.612 td = 2.101

-2.101 2.101 4.612

No existe evidencia estadística suficiente para aceptar la Ho de que ß3 = o con un 95% de confianza.

4.- Pruebe: a).- Ho: ß2 = 0.5 Ha: ß2 ≠ 0.5

g de l = 18 tc = ( )

( )2

22

ˆ

ˆ

βββ

ee

−

g de l = 21-3 tc = 399.1

5.0697.3 −

α = 0.05 α/2 = 0.025 tc = 2.2852 td = 2.101

-2.101 2.101 2.28

No existe evidencia estadística suficiente para aceptar la Ho de que ß2 = 0.5 con un 95% de confianza.

b).- Ho: ß3 = 0.6

Ha: ß3 >0.6

g de l = 18 tc = ( )

( )3

33

ˆ

ˆ

βββ

ee

−

g de l = 21-3 tc = 211.3990.1

6.0974.0 −

α = 0.05 α/2 = 0.025 tc = 1.7725 td = 1.734

1.734 1.7725

No existe evidencia estadística suficiente para aceptar la Ho de que ß3 = 0.6 con un 95% de confianza.

5.-Pruebe:

Ho: ß2 = ß3 = 0

Ha: no son conjuntamente iguales a cero.

Matricialmente se presenta así:

( )

( )knYY

KF

YXB

YnYXB

−

−′

−

=′′

−′/

1/2

ˆ

ˆ

Se utiliza la formula:

( )( )KnSRC

KSECFc

−−=

/

1/ Fd =

kn

K

−−1

518987,43918/079,0

2/858,3 ==Fc Fd =321

13

−−

= 18

3

Fd = 3.55

3.35 439.51

Fc>fd = rechaza la hipótesis nula por lo tanto no existe evidencia estadística suficiente para aceptar la Ho de que ß2 = ß3 = 0 con un 95% de confianza.

6.-Pruebe:

Ho: ß2 = ß3 = 0

Ha: ß2 ≠ ß3

g de l = 21-3

g de l = 18

α = 0.05 α/2 = 0.025

td = 2.101

−

+=

ββββˆˆ

ˆˆ

32

32

set

−−

+

=

− ββββββ ˆˆˆˆˆˆ

323232cov2varvarse

tc = ( ) ( )286.02044.09572.1

974.0697.3

−−+−

tc = 6043.1

723.2

tc = 1.6973

-2.101 1.6973 2.101

No existe evidencia estadística suficiente para rechazar la Ho de que ß2 = ß3 = 0 con un 95% de confianza.

7.- Pruebe aplicando los dos enfoques:

Ho: (ß 2 + ß3 ) = 1

Ha: (ß 2 + ß3 ) ≠ 1 Primer enfoque: g de l =21-3 g de l =18 α = 0.05 α/2 = 0.025 td = 2.101

( )

+

+−

+

=ββ

ββββˆˆ

ˆˆ

32

3232

eetc

+

+

−

+

=

ββββββ

ˆˆˆˆ

1ˆˆ

3232

32

cov2varvartc

( )( ) ( )286.0204451.0957201.1

974,0697,3 1−++

−+=tc

tc = 1957.1

671.3 g de l = 18

tc = 3.07 α/2 = 0.05 td = 2.101

-2.101 2.101 3.07

Rechazamos la Ho de que las sumas de las elasticidades del capital y el trabajo son igual a 1 es decir, no existe evidencia estadística suficiente para aceptar la Ho de que (ß2 + ß3 ) = 1con un 95% de confianza y por lo tanto

aceptamos la Ha: (ß2 + ß3 ) ≠ 1.

Existen rendimientos crecientes a escala. Segundo enfoque: In Qt = ß1 +ß2 In Lt +ß3 In Kt + ut

Ho: (ß2 + ß3 ) = 1

Ha: (ß2 + ß3 ) ≠ 1

2β = 1- 3β

In Qt = ß1 +(1- ß3 )In Lt +ß3 In Kt + ut

In Qt = ß1 +In Lt -ß3 In Lt+ ß3 In Kt + ut

In Qt = ß1 +In Lt +ß3 ( In Kt-InLt) + ut

In Qt- In Lt = ß1 +ß3 ( In Kt-InLt) + ut

In

Lt

Qt = ß1 +ß3 In

Lt

Kt + ut

SEC = 3.098 SRC = 0.120 STC = 3.218 Aplicando en la formula:

Fd =18

1 Fc =

( )knSRC

SRCSRC

NR

NRR

−−

/

1/

Fd =4.41 Fc =( )

18/079.0

1/079.0120.0 −

Fc = 9.86

4.41 9.86

Rechazamos la Ho de que las sumas de las estacidades del capital y el trabajo son igual a 1 es decir, no existe evidencia estadística suficiente para aceptar la Ho de que (ß2 + ß3 ) = 1con un 95% de confianza y por lo tanto

aceptamos la Ha: (ß2 + ß3 ) ≠ 1.

Existen rendimientos crecientes a escala. 8.- Suponga que quiere ajustar el modelo:

Qt = ß1Lt 2β Kt3β e( )utt +4β

Repita para este modelo los pasos del 1 al 7 compare los resultados con el modelo anterior. Linealizando: In Qt = Inß1 +ß2 In Lt +ß3 In Kt + ß4 t +u

Corriendo el modelo como se puede ver en el anexo 3 se obtuvieron los siguientes datos: In Qt = -6.81 + 0.407 In tLˆ + 0.628 In tKˆ + 0.040t̂ ee (2.572) (1.136) (0.156) (0.08) t (-0.265) (0.358) (4.038) (4.950) R = 0.996 R 2 = 0.992 R 2 = 0.990 Matriz de correlaciones rx= 1 0.978 0.986 0.991 0.978 1 0.97 0.976 0.986 0.97 1 0.97 0.991 0.976 0.97 1 Correlaciones parciales r 34.12 = 0.087

r 24.13 = 0.768

r 23.14 = 0.700

INTERPRETACIONES:

2β̂ Dados cambios porcentuales del 1% en el factor trabajo manteniendo el capital y el tiempo constantes, se estima que la producción real medida por el PIB real tambien incrementara en un 0.407%, nos indica tambien que existe un relación directa entre el factor trabajo y las producción real medida por el PIB real, es decir si incrementa el uno tambien incrementara el otro o viceversa.

3β̂

Dados cambios porcentuales del 1% en el factor capital manteniendo el factor trabajo y el tiempo constantes, se estima que la producción real medida por el PIB real tambien se incrementara en un 0.628%, nos indica tambien que existe una relación directa entre el factor capital y la producción real medida por el PIB real, es decir si incrementa el uno tambien incrementara el otro o viceversa.

4β̂ Dados cambios unitarios en el tiempo se estima que la producción real medida por el PIB real se incrementara en un 4% pero manteniendo el factor trabajo y capital constantes. R Nos indica que hay una asociación de 0.996 entre las variables: factor trabajo, el factor capital y el PIB. R 2 Nos indica que el 99.2% de las variaciones en el Ln de la producción están explicadas por el modelo en su conjunto, es decir: por el factor trabajo, el factor capital y el tiempo.

R 2 Nos indica que con 17 grados de libertad el 99.2% de las variaciones en el Ln de la producción están explicadas por el modelo en su conjunto, es decir: por el factor trabajo, el factor capital y el tiempo. r 34.12

Son las variaciones de la producción y el factor trabajo manteniendo constante el factor capital y el tiempo. r 24.13

Son las variaciones de la producción con el factor capital manteniendo constante el factor trabajo y el tiempo. r 23.14

Son las variaciones de la producción con el tiempo manteniendo constante el factor trabajo y el factor capital. 2.- Obtenga el intervalo de predicción para E (Q/L,K) y grafique los resultados. ind sup Med sup Ind inf Ind sup

2,18306 2,30724 2,13424 2,35607 2,25692 2,35166 2,2009 2,40768 2,32536 2,40166 2,264 2,46302 2,38082 2,46707 2,32242 2,52547 2,42118 2,54838 2,37301 2,59655 2,50156 2,56404 2,43573 2,62987 2,53796 2,61994 2,47832 2,67958 2,60898 2,66842 2,54211 2,73529 2,66243 2,73771 2,60075 2,79938 2,72363 2,7918 2,65969 2,85574 2,77536 2,85372 2,71463 2,91445 2,86297 2,93225 2,79939 2,99583 2,94751 3,01043 2,88183 3,07611 3,0396 3,09569 2,97155 3,16373

3,12836 3,18099 3,05908 3,25028 3,21631 3,26859 3,1469 3,338 3,2983 3,35627 3,23092 3,42365 3,3773 3,44337 3,31267 3,508 3,4493 3,53002 3,38928 3,59004

3,53635 3,6319 3,48055 3,68771 3,6168 3,71639 3,56207 3,77113

TIEMPO

21191715131197531

4,0

3,5

3,0

2,5

2,0

Unstandardized Predi

cted Value

95% L CI for LNPIB m

ean

95% U CI for LNPIB m

ean

95% U CI for LNPIB i

ndividual

95% L CI for LNPIB i

ndividual

3.- Analice la significancia individual del modelo.

1̂β

Ho: ß1= 0

Ha: ß1 ≠ 0 g de l = 17

g de l = 21-4 tc = ( )

( )1

11̂

βββ

ee

−

α = 0.05 tc = 572.2

0681.0 −−

α/2 = 0.025 td = 2.110 tc = -0.2648

-2.648 -2.110 2.110 No existe evidencia estadística suficiente para aceptar la Ho de que ß1= 0 con un 95% de confianza.

2β̂

Ho: ß2 = 0

Ha: ß2 ≠ o

g de l = 17 tc = ( )

( )2

22

ˆ

ˆ

βββ

ee

−

g de l = 21-4 tc = 136.1

0407.0 −

α = 0.05 α/2 = 0.025 tc = 0.3583 td = 2.110

-2.110 0.3583 2.110 No existe evidencia estadística suficiente para rechazar la Ho de que ß2 = 0 con un 95% de confianza.

3β̂

Ho: ß3 = o

Ha: ß3≠ 0

g de l = 17 tc = ( )

( )3

33

ˆ

ˆ

βββ

ee

−

g de l = 21-4 tc = 156.0

0628.0 −

α = 0.05 α/2 = 0.025 tc = 4.026 td = 2.110

-2.110 2.110 4.026 tc >2.5 = rechaza la Ho, por lo tanto no existe evidencia estadística suficiente para aceptar la Ho de que ß3 = o

con un 95% de confianza.

4β̂

Ho: ß4 = 0

Ha: ß4 ≠ 0

g de l = 17 tc = ( )

( )4

44

ˆ

ˆ

βββ

ee

−

g de l = 21-4 tc = 008.0

0040.0 −

α = 0.05 α/2 = 0.025 tc = 5 td = 2.110

-2.110 2.110 5 tc > 2.5 rechaza la Ho por lo tanto no existe evidencia estadística suficiente para aceptar la Ho de que ß4 = 0 con un 95% de confianza. 4.- Pruebe: a).- Ho: ß2 = 0.5 Ha: ß2 ≠ 0.5

g de l = 17 tc = ( )

( )2

22

ˆ

ˆ

βββ

ee

−

g de l = 21-4 tc = 136.1

0407.0 −

α = 0.05 α/2 = 0.025 tc = -0.082 td = 2.110

-2.110 -0.082 2.110

No existe evidencia estadística suficiente para rechazar la Ho de que ß2 = 0.5 con un 95% de confianza.

b).- Ho: ß3 = 0.6

Ha: ß3 > 0.6

g de l = 17 tc = ( )

( )3

33

ˆ

ˆ

βββ

ee

−

g de l = 21-4 tc = 156.0

6.0628.0 −

α = 0.05 td = 1.740 tc = 0.179

0.179 1.740

No existe evidencia estadística suficiente para rechazar la Ho de que ß3 = 0.6 con un 95% de confianza.

5.-Pruebe:

Ho: ß2 = ß3 = 0

Ha: no son conjuntamente iguales a cero.

Matricialmente se presenta así:

( )

( )knYY

KF

YXB

YnYXB

−

−′

−

=′′

−′/

1/2

ˆ

ˆ

Se utiliza la formula:

( )( )KnSRC

KSECFc

−−=

/

1/ Fd =

kn

K

−−1

5104.69117/032.0

3/905.3 ==Fc Fd = 421

14

−−

=17

3

Fd =3.20

3.20 691.51

Fc>fd = rachaza la hipótesis nula por lo tanto no existe evidencia estadística suficiente para aceptar la Ho de que ß2 = ß3 = 0 con un 95% de confianza.

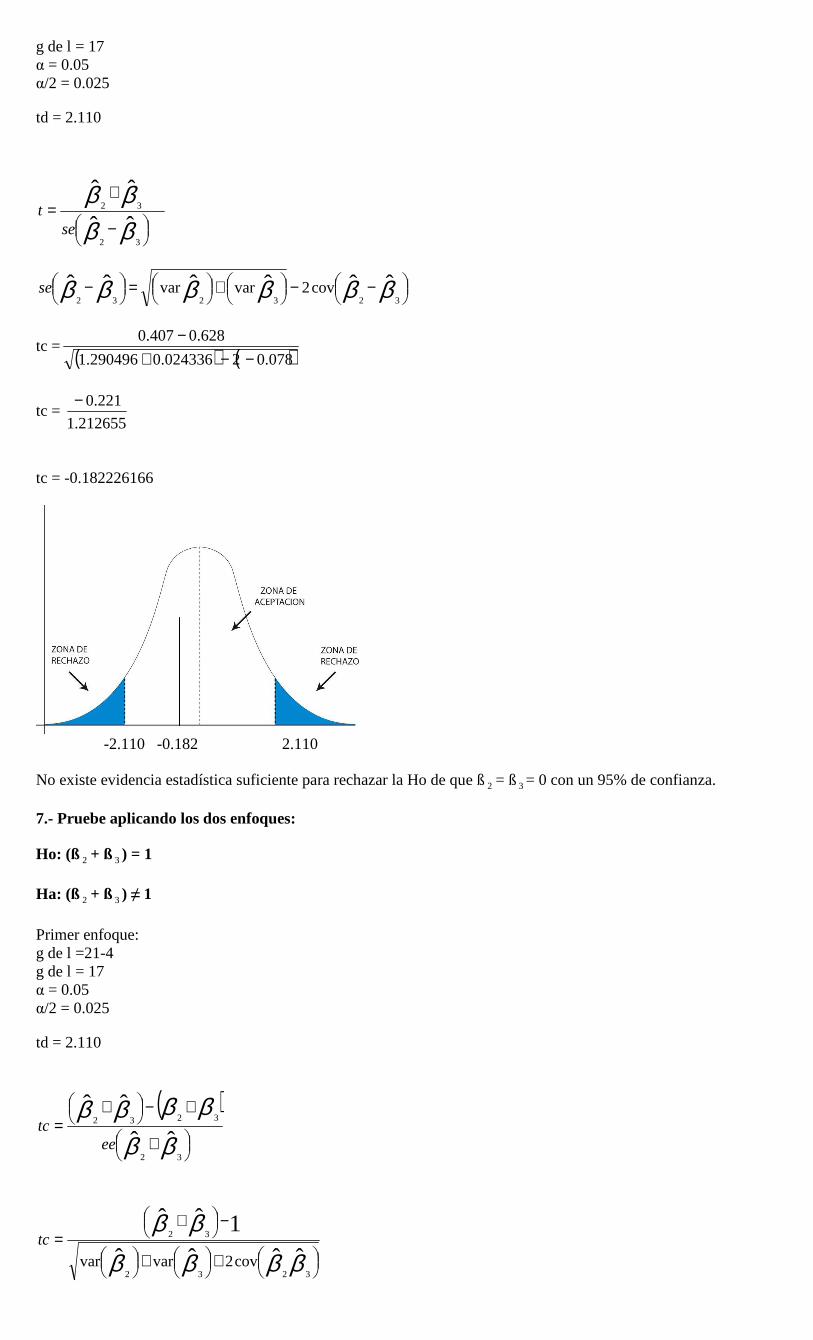

6.-Pruebe:

Ho: ß2 = ß3 = 0

Ha: ß2 ≠ ß3

g de l = 21-4

g de l = 17 α = 0.05 α/2 = 0.025

td = 2.110

−

+=

ββββˆˆ

ˆˆ

32

32

set

−−

+

=

− ββββββ ˆˆˆˆˆˆ

323232cov2varvarse

tc = ( ) ( )078.02024336.0290496.1

628.0407.0

−−+−

tc = 212655.1

221.0−

tc = -0.182226166

-2.110 -0.182 2.110

No existe evidencia estadística suficiente para rechazar la Ho de que ß2 = ß3 = 0 con un 95% de confianza.

7.- Pruebe aplicando los dos enfoques:

Ho: (ß 2 + ß3 ) = 1

Ha: (ß 2 + ß3 ) ≠ 1 Primer enfoque: g de l =21-4 g de l = 17 α = 0.05 α/2 = 0.025

td = 2.110

( )

+

+−

+

=ββ

ββββˆˆ

ˆˆ

32

3232

eetc

+

+

−

+

=

ββββββ

ˆˆˆˆ

1ˆˆ

3232

32

cov2varvartc

( )

( ) ( )078.02024336.0290496.1

628.0407.0 1−−+

−+=tc

tc = 212654939.1

035.0

tc = 0.0288859347

-2.110 0.0288 2.110

No existe evidencia estadística suficiente para rechazar la hipótesis nula de que (ß2 + ß3 ) = 1 con un 95% de

confianza es decir se acepta la Ha de que (ß2 + ß3 ) ≠ 1

Segundo enfoque: In Qt = ß1 +ß2 In Lt +ß3 In Kt + In 4β + ut

Ho: (ß2 + ß3 ) = 1

Ha: (ß2 + ß3 ) ≠ 1

2β = 1- 3β

In Qt = ß1 +(1- ß3 )In Lt +ß3 In Kt + In 4β + ut

In Qt = ß1 +In Lt -ß3 In Lt+ ß3 In Kt + In 4β + ut

In Qt = ß1 +In Lt +ß3 ( In Kt-InLt) + In 4β + ut

In Qt- In Lt = ß1 +ß3 ( In Kt-InLt) + In 4β + ut

In

Lt

Qt = ß1 +ß3 In

Lt

Kt + In 4β + ut

Nos da un R de 0.996 elevando nos queda un R2 = 0.992016. Anexo N.- 5 Aplicando en la formula:

( )( ) ( )kn

m

RRRF

NR

RNR

C −−

−=

/1

/2

22

Fd =18

1 = 4.41

( )( ) ( )421/992.01

1/9920.0992.0

−−−=FC = -0.034 FALTA:::::::::::::::::::

No existe evidencia estadística suficiente para rechazar la Ho de que (ß 2 + ß 3 ) = 1 con un 95% de

confianza es decir se acepta la Ha de que (ß2 + ß3 ) ≠ 1.

9.- Dado el modelo In

Lt

Qt = 0β + 3β In

Lt

Kt + ut

Corra el modelo y compare el R2 obtenido con el R2 del primer modelo linealizado. Corrido los modelos se obtiene los siguientes R2 : Del primer modelo: 0.98 Del segundo modelo: 0.992 En el primer modelo logarítmico se tiene un R2 de 0.98 y en el segundo modelo un R2 de 0.992 por lo que diríamos que el R2 del segundo modelo es mejor (auque no se diferencian por mucho) ya que es superior a R2 del primer modelo y nos dice que las variaciones del la producción están explicadas por las variables del modelo en su conjunto.

ANEXOSANEXOSANEXOSANEXOS

ANEXO N.- 1 PIB CAPITAL TRABAJO TIEMPO

9,7937 20,787 11,113 1 10,2285 21,257 11,262 2 11,0429 21,727 11,424 3 11,3861 22,2294 11,605 4 12,0335 22,7317 11,81 5 11,7738 23,203 11,679 6 11,8811 23,6742 11,504 7 13,2206 21,2198 11,668 8 14,4959 24,7653 11,891 9 15,3725 25,5707 11,829 10 16,9171 26,1899 11,891 11 13,7007 27,9064 11,994 12 20,7069 26,623 12,118 13

22,2 31,9305 12,174 14 24,085 34,238 12,28 15

26,3838 36,711 12,41 16 23,5866 39,184 12,539 17 30,0748 41,8341 12,609 18 32,6428 44,4842 12,642 19 35,5308 47,8136 12,939 20 37,3065 51,1434 12,955 21

ANEXO N.- 2 Resumen del modelo (b)

Estadísticos de cambio

Modelo R R cuadrado R cuadrado corregida

Error típ. de la estimación

Cambio en R cuadrado Cambio en F gl1 gl2

Sig. del cambio en F

1 ,990(a) ,980 ,978 ,06614 ,980 440,920 2 18 ,000

a Variables predictoras: (Constante), LNK, LNT b Variable dependiente: LNPIB Coeficientes(a)

Coeficientes no estandarizados

Coeficientes estandarizado

s Intervalo de confianza para

B al 95% Correlaciones

Modelo B Error típ. Beta t Sig. Límite inferior Límite

superior Orden cero Parcial Semiparcial (Constante) -9,587 2,790 -3,437 ,003 -15,448 -3,726

LNT ,974 ,211 ,634 4,612 ,000 ,530 1,417 ,986 ,736 ,154

1

LNK 3,697 1,399 ,363 2,643 ,017 ,758 6,635 ,978 ,529 ,088

a Variable dependiente: LNPIB

ANOVA(b)

Modelo Suma de

cuadrados gl Media

cuadrática F Sig. Regresión 3,858 2 1,929 440,920 ,000(a) Residual ,079 18 ,004

1

Total 3,937 20

a Variables predictoras: (Constante), LNK, LNT b Variable dependiente: LNPIB Correlaciones de los coeficientes(a)

Modelo LNK LNT LNK 1,000 -,970 Correlacio

nes LNT -,970 1,000 LNK 1,956 -,286

1

Covarianzas LNT -,286 ,045

a Variable dependiente: LNPIB

ANEXO.- 3

Resumen del modelo(b)

Estadísticos de cambio

Modelo R R cuadrado R cuadrado corregida

Error típ. de la estimación

Cambio en R cuadrado Cambio en F gl1 gl2

Sig. del cambio en F

1 ,996(a) ,992 ,990 ,04356 ,992 685,866 3 17 ,000

a Variables predictoras: (Constante), T, LNT, LNK b Variable dependiente: LNPIB

Coeficientes(a)

Coeficientes no estandarizados

Coeficientes estandarizado

s Intervalo de confianza para

B al 95% Correlaciones

Modelo B Error típ. Beta t Sig. Límite inferior Límite

superior Orden cero Parcial Semiparcial (Constante)

-,681 2,572 -,265 ,794 -6,107 4,744

LNT ,628 ,156 ,409 4,038 ,001 ,300 ,957 ,986 ,700 ,089 LNK ,407 1,136 ,040 ,358 ,724 -1,989 2,803 ,978 ,087 ,008

1

T ,040 ,008 ,555 4,950 ,000 ,023 ,057 ,991 ,768 ,109

a Variable dependiente: LNPIB

ANOVA(b)

Modelo Suma de

cuadrados gl Media

cuadrática F Sig. Regresión 3,905 3 1,302 685,866 ,000(a) Residual ,032 17 ,002

1

Total 3,937 20

a Variables predictoras: (Constante), T, LNT, LNK b Variable dependiente: LNPIB

Correlaciones de los coeficientes(a)

Modelo T LNT LNK T 1,000 -,449 -,585 LNT -,449 1,000 -,441

Correlaciones

LNK -,585 -,441 1,000 T 6,423E-05 -,001 -,005 LNT -,001 ,024 -,078

1

Covarianzas

LNK -,005 -,078 1,290

a Variable dependiente: LNPIB

ANEXO N:- 4 Correlaciones

VAR2

Unstandardized Predicted

Value Correlación de Pearson 1 ,990(**)

Sig. (bilateral) . ,000

VAR2

N 21 21 Correlación de Pearson ,990(**) 1

Sig. (bilateral) ,000 .

Unstandardized Predicted Value

N 21 21

** La correlación es significativa al nivel 0,01 (bilateral). ANEXO N.- 5 Correlaciones

VAR2

Unstandardized Predicted

Value Correlación de Pearson

1 ,996(**)

Sig. (bilateral) . ,000

VAR2

N 21 21 Correlación de Pearson ,996(**) 1

Sig. (bilateral) ,000 .

Unstandardized Predicted Value

N 21 21

** La correlación es significativa al nivel 0,01 (bilateral).