TIỂU LUẬN KẾ TOAN

31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN MỤC LỤC Nội dung LỜI MỞ ĐẦU 2 NỘI DUNG 3 I. Tổng quan về Vinamilk 3 1. Phân tích ngành sữa Việt Nam 3 2. Giới thiệu chung về công ty cổ phần sữa Việt Nam – VINAMILK 3 3. Chuẩn mực và chế độ kế toán của Vinamilk 4 3.1. Cơ sở tạo lập các báo cáo tài chính hợp nhất 4 3.2. Thuyết minh các tài khoản 5 II. Phân tích báo cáo tài chính của Vinamilk 10 1. Tóm tắt báo cáo tài chính 10 1.1. Bảng cân đối kế toán 10 1.2. Bảng báo cáo kết quả kinh doanh 12 2. Phân tích tình hình hoạt động của công ty 12 2.1. Phân tích tài sản và nguồn vốn 12 2.2. Phân tích doanh thu và lợi nhuận 13 3. Phân tích tỷ số tài chính 14 3.1. Tỷ số về khả năng thanh toán 14 3.2. Chỉ số về lợi nhuận 15 3.3. Cơ cấu vốn 16 3.4. Năng lực hoạt động 16 III.Định giá và đưa ra khuyến nghị đầu tư 17 KẾT LUẬN 19 TÀI LIỆU THAM KHẢO 20 Trang 1/31 MCK: VNM CÔNG TY CỔ PHẦN

Transcript of TIỂU LUẬN KẾ TOAN

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

MỤC LỤC

Nội dung

LỜI MỞ ĐẦU 2NỘI DUNG 3I. Tổng quan về Vinamilk 3

1. Phân tích ngành sữa Việt Nam 32. Giới thiệu chung về công ty cổ phần sữa Việt Nam – VINAMILK33. Chuẩn mực và chế độ kế toán của Vinamilk 4

3.1. Cơ sở tạo lập các báo cáo tài chính hợp nhất 43.2. Thuyết minh các tài khoản 5

II. Phân tích báo cáo tài chính của Vinamilk 101. Tóm tắt báo cáo tài chính 101.1. Bảng cân đối kế toán 101.2. Bảng báo cáo kết quả kinh doanh 122. Phân tích tình hình hoạt động của công ty 122.1. Phân tích tài sản và nguồn vốn

122.2. Phân tích doanh thu và lợi nhuận

133. Phân tích tỷ số tài chính 143.1. Tỷ số về khả năng thanh toán 143.2. Chỉ số về lợi nhuận 153.3. Cơ cấu vốn 163.4. Năng lực hoạt động 16

III.Định giá và đưa ra khuyến nghị đầu tư 17KẾT LUẬN 19TÀI LIỆU THAM KHẢO 20

Trang 1/31

MCK: VNM CÔNG TY CỔ PHẦN

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

LỜI MỞ ĐẦUNăm 2007, sự kiện Việt Nam gia nhập WTO mở ra những cơ

hội lớn và thách thức cũng không nhỏ. Bất kì một công ty nào

muốn tồn tại trong nền kinh tế thì phải đạt được ít nhất một

điều kiện “ phải có lãi”. Để đạt được mục tiêu đó, nhà quản

trị doanh nghiệp cũng như các nhà đầu tư phải đưa ra các

quyết định tài chính, tổ chức thực hiện các quyết định đó

nhằm tối đa hóa lợi nhuận, không ngừng làm tăng giá trị và

khả năng cạnh tranh của doanh nghiệp trên thị trường. Phân

tích báo cáo tài chính là một cơ sở quan trọng để họ có thể

ra quyết định một cách đúng đắn. Việc thường xuyên tiến hành

phân tích tình hình tài chính sẽ giúp nhà quản trị và nhà

đầu tư thấy rõ thực trạng hoạt động tài chính, hiệu quả sản

xuất kinh doanh trong kỳ cũng như xác định được triển vọng

tương lai của doanh nghiệp, để họ có thể đưa ra các quyết

định chính xác, các giải pháp hữu hiệu để nâng cao hiệu quả

sản xuất kinh doanh.

Nhận biết được tầm quan trọng của việc phân tích báo cáo

tài chính, qua thời gian học tập và nghiên cứu, chúng em xin

chọn đề tài “Phân tích báo cáo tài chính của công ty cổ phần

sữa Việt Nam – Vinamilk”.

Mục tiêu nghiên cứu của đề tài là tiến hành đi sâu phân tích

báo cáo tài chính của Công ty cổ phần sữa Việt Nam –

Vinamilk trong các kỳ kế toán 2008, 2009 và 2010 nhằm đưa ra

các kết luận về tình hình tài chính cũng như nhận biết xu

Trang 2/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNhướng, triển vọng sản xuất kinh doanh của doanh nghiệp trong

tương lai.

Đối tượng nghiên cứu của đề tài là Báo cáo tài chính của Công

ty cổ phần sữa Việt Nam (gồm bảng cân đối kế toán, báo cáo

thu nhập và báo cáo lưu chuyển tiền tệ).

Phương pháp nghiên cứu là tính toán, phân tích một số chỉ

tiêu trên Báo cáo Tài chính nhằm đánh giá rủi ro, lợi nhuận

của Công ty.

Phạm vi nghiên cứu của đề tài là phân tích các báo cáo tài

chính hợp nhất đã kiểm toán của Công ty cổ phần sữa Việt Nam

trong các kỳ kế toán 2008, 2009 và 2010.

Do giới hạn về thời gian và hiểu biết mà chúng em chưa

thể giải quyết được tất cả vấn đề, chúng em hy vọng có thể

nhận được sự góp ý từ thầy cô để hoàn thiện nghiên cứu của

mình hơn.

Chúng em xin chân thành cảm ơn!

NỘI DUNGI. Tổng quan về Vinamilk

1. Phân tích ngành sữa Việt Nam

Sau hơn 3 năm gia nhập WTO, sữa là một trong những ngành

đạt tốc độ tăng trưởng nhanh nhất trong ngành thực phẩm ở

Việt Nam, với mức tăng trưởng doanh thu trung bình đạt

18%/năm. Ngành sữa có tiềm năng về nguyên liệu sữa cho sản

xuất. Theo thống kê từ hiệp hội thức ăn gia súc VIệt Nam,

Trang 3/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNnhu cầu sữa tươi tăng dần từ 500 triệu lít (năm 2010) lên

805 triệu lít(năm 2015). Nhu cầu sữa uống tăng caco ở thị

trường các nước phát triển. Mức tiêu thụ ở Việt Nam năm 2010

khoảng 14 lít/người/năm.

Do phải phụ thuộc và nguồn nguyên liệu và công nghệ nhập

khẩu nên sản phẩm sữa của Việt Nam có tính cạnh tranh chưa

cao. Tuy nhiên, chúng ta có những lợi thế lớn về các sản

phẩm như sữa đặc có đường, sữa nước và sữa chua. Đây sẽ là

một điểm thuận lợi trước tình hình cường độ cạnh tranh lại

cao như hiện nay.

Những năm qua, ngành sữa Việt Nam phát triển khá nhanh

không chỉ về số lượng các nhà sản xuất và phân phối mà còn

tăng trưởng rõ rệt về mặt sản phẩm, chất lượng cũng như mẫu

mã. Bên cạnh đó là sự thâm nhập của các thương hiệu sữa nước

ngoài như: Abbbott, Babysan, Dumex, Dutch Lady

(Frieslandcampina), Meiji, Nestlé,… Đây là một thách thức

lớn nhưng cũng là cơ hội cho các doanh nghiệp sữa VN phát

triển và chiếm lĩnh thị trường. Theo số liệu của tổng cục

hải quan, nhập khẩu sữa bột hàng năm ở mức 300 - 400 triệu

USD. Điều đó cho thấy, cơ hội để phát triển và mở rộng trên

thị trường sữa nội địa còn rất lớn.

2. Giới thiệu chung về công ty cổ phần sữa Việt Nam – VINAMILK

Vinamilk là doanh nghiệp hàng đầu tại Việt Nam về sản

xuất sữa và các sản phẩm từ sữa. Hiện nay, Vinamilk chiếm

Trang 4/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNkhoảng 39% thị phần toàn quốc. Công ty có trên 240 NPP trên

hệ thống phân phối sản phẩm Vinamilk và có trên 140.000 điểm

bán hàng trên hệ thống toàn quốc. Bán hàng qua tất cả các hệ

thống siêu thị trong toàn quốc. Không những vậy, sản phẩm

Vinamilk còn được xuất khẩu sang nhiều nước Mỹ, Pháp,

Canada, Ba Lan, Đức, khu vực Trung Đông, Đông Nam Á...

Nhiều năm qua, với những nỗ lực phấn đấu vượt bậc, Công ty

trở thành một trong những doanh nghiệp hàng đầu của Việt Nam

trên tất cả các mặt.

Nói về thành công của VNM trong lĩnh vực sản xuất kinh

doanh không thế không kể đến những thành công vang dội năm

2010. Chỉ trong vòng 1 năm, VNM liên tục nhận những giải

thưởng danh giá: là đại diện đầu tiên của Việt Nam có mặt

trong Top 200 doanh nghiệp Châu Á xuất sắc nhất năm 2010 do

tạp chí Forbes Asia bình chọn. Được Vietnam Report (VNR) xếp

hạng top 5 doanh nghiệp tư nhân lớn nhất Việt Nam. Ngoài ra

Vinamilk cũng được Nielsen Singapore xếp vào một trong 10

thương hiệu được người tiêu dùng Việt Nam yêu thích nhất –

mà nếu chỉ tính riêng ngành nước giải khát thì Vinamilk đứng

ở vị trí số 1.

Trong lĩnh vực hoạt động tài chính, đầu năm 2006 đã đánh

dấu bước trưởng thành lớn mạnh của Vinamilk khi công ty niêm

yết trên thị trường chứng khoán Tp.HCM. Mã giao dịch trên

sàn là VNM. Có thể nói, sự kiện lên sàn của Vinamilk đã tạo

nên một lực đẩy đáng kể đối với thị trường chứng khoán Việt

Trang 5/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNNam thời gian đó. Bởi qua đợt quyết toán cổ phần và 2 lần

đấu giá cổ phiếu, Vinamilk đã thu về cho Nhà nước trên 2.243

tỷ đồng. Trị giá cổ phiếu của Vinamilk chiếm 50% thị trường

vốn cổ phiếu niêm yết khi ấy, với giá trị vốn hóa lên tới

810 triệu USD.

Tiềm năng tăng trưởng trong lĩnh vực tài chính của VNM

còn dựa vào một số yếu tố quan trọng là thị phần và giá trị

vốn hóa . Hiện nay, VNM là một trong những công ty có giá

trị vốn hóa lớn nhất thị trường (chiếm 7%), có giá trị giao

dịch bình quân đạt 706.000 USD/ngày (hơn 12 tỉ đồng/ngày),

chiếm gần 5% tổng giá trị giao dịch trên sàn TP.HCM và là

một trong những cổ phiếu niêm yết có tính thanh khoản cao

nhất. Nếu nhìn theo con mắt phân tích kĩ thuật, thì với giá

hiện nay là 128 000 VNĐ, VNM dường như đang trong kênh xu

hướng đi ngang. Liệu giá của công ty có biến động gì trong

tương lai và giá trị cổ phiếu sẽ được định giá như thế nào?

Chúng ta cần đến công cụ phân tích công ty và trước hết là

phân tích tình hình tài chính thông qua các báo cáo tài

chính của công ty.

3. Chuẩn mực và chế độ kế toán của Vinamilk

3.1. Cơ sở tạo lập các báo cáo tài chính hợp nhất

Trang 6/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

Báo cáo tài chính của Tập đoàn Vinamilk được soạn lập

theo các chuẩn mực Kế toán Việt Nam, Chế độ kế toán Việt nam

và các quy định pháp lý có liên qua tại nước CHXHCN Việt

Nam. Các báo cáo tài chính, ngoại trừ báo cáo lưu chuyển

tiền tệ, được lập trên cơ sở dồn tích theo nguyên tắc giá

gốc. Báo cáo lưu chuyển tiền tệ được lập theo phương pháp

gián tiếp.

Đánh giá:

Ưu điểm: Sư dụng phương pháp giá gốc giúp các thông tin

đưa ra mang tính khách quan, có độ tin cậy cao. Thể hiện sự

thận trọng và nhất quán của công ty và dê dàng so sánh thông

tin.

Nhược điểm: Khi đối tượng kế toán trở nên đa dạng thường

xuyên biến động thì giá gốc trở lên phức tạp, thiếu tính kịp

thời, không đáp ứng được các yêu cầu quản lý trong việc kiểm

soát, ra quyết định… Đặc biệt trong nền kinh tế lạm phát phi

mã như hiện nay, thông tin giá gốc là không phù hợp.

3.2. Thuyết minh các tài khoản

Tiền và tương đương tiền

- Ghi nhận các khoản tiền

+ Tiền mặt : căn cứ vào cá phiếu thu, phiếu chi tiền mặt

+ Tiền gưi ngân hàng: giấy báo Nợ và báo có của Ngân hàng

kết hợp với sổ phụ hoặc bản xác nhận số dư của các ngân hàng

tại thời điểm

Trang 7/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN+ Các khoản tiền đang chuyển: dựa vào các lệnh chuyển tiền

chưa có giấy báo có và giấy nộp tiền chưa có giấy báo nợ

- Các khoản tương đương tiền: Là các khoản đầu tư ngắn

hạn có tính thanh khoản cao. Các khoản tiền gưi có kỳ hạn

không quá 3 tháng cũng được xem như các khoản tương đương

tiền.

+ Nguyên tắc và phương pháp chuyển đổi các đồng tiền khác

ra đồng tiền sư dụng trong kế toán:

+ Ngoại tệ khi giao dịch được ghi nhận như sau :

+ Ngoại tệ mua, bán: hạch toán theo giá mua thực tế.

+ Ngoại tệ thanh toán: được ghi nhận theo tỉ giá hạch toán

( tỷ giá bán của ngày cuối tháng trước của Ngân hàng Ngoại

thương Tp HCM). Cuối tháng, ghi nhận lãi, lỗ trong

nghiệp vụ mua bán ngoại tệ.

+ Ngoại tệ tồn quỹ được đánh giả lại theo tỷ giá vào ngày

cuối kỳ ( theo tỷ giá liên ngân hàng của Ngân hàng Nhà

nước); chênh lệch phát sinh sẽ được hạch toán vào tài khoản

chênh lệch tỷ giá hối đoái và được kết chuyển vào doanh thu

hoặc thu nhập tài chính vào cuối niên độ kết toán.

Chênh lệch ghi nhận phù hợp với chuẩn mực KT VN số 10

Hàng tồn kho

Được phản ánh theo giá thấp hơn khi so sánh giữa giá gốc

và giá trị thuần có thể thực hiện được.

Trang 8/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

Phương pháp: các loại nguyên vật liệu, nhiên liệu, vật

tư phụ tùng, thành phẩm, công cụ, hàng hóa được áp dụng

phương pháp bình quân giá quyền khi xác định giá xuất kho.

+ Hàng tồn kho trong kì nhập khẩu được ghi nhận tăng trong

kỳ theo tỉ giá ngoại tệ thực tế giao hàng.

+ Hàng tồn kho tăng giảm trong kỳ bằng các hình thức di

truyển điều kho nội bộ được hạch toán tăng theo giá hạch

toán, phần chênh lệch giữa giá hạch toán và giá bình quân sẽ

được hạch toán vào tài khoản chênh lệch. Cuối kỳ, phần chênh

lệch sẽ được hạch toán vào hàng tồn kho hoặc giá vốn hàng

bán.

Phương pháp hạch toán hàng tồn kho: phương pháp kê khai

thường xuyên.

+ Lập dự phòng giảm giá hàng tồn kho: công ty thực hiện

trích lập dự phòng giảm giá hàng tồn kho theo hướng dẫn tại

quyết định 13/2006/ TT-BTC ngày 27/02/07

Đánh giá:

Sư dụng phương pháp bình quân gia quyền giúp công ty

khắc phục được những nhược điểm của hai phương pháp LIFO và

FIFO. Phương pháp này không đưa ra một dự kiến về thông tin

giá phí hiện thời trên các báo cáo, nó không giảm thiểu gánh

nặng thuế và cũng không phát sinh kết quả nặng nề khi có sự

thay đổi. Tuy nhiên phương pháp này khá phức tạp và phải

tính nhiều lần, mất thời gian và công sức.

Trang 9/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

Tài sản cố định

Tài sản cố định hữu hình và tài sản cố định vô hình

TSCĐ hữu hình

+ TSCĐ được ghi nhận, phân loại, xác định nguyên giá theo

chuẩn mực kế toán Việt Nam VAS 03 và phù hợp với Quyết định

206/2003/QĐ-BTC ngày 12/12/2003

+ Nguyên giá TSCĐ nhập ngoại sẽ được ghi nhận theo tỷ giá

lúc nhận hàng, chênh lệch tỷ giá trong quá trình mua sắm

TSCĐ được hạch toán vào doanh thu, chi phí tài chính.

TSCĐ vô hình

+ TSCĐ vô hình tại công ty có nguyên giá là giá trị bỏ ra

để nắm giữ quyền sư dụng đất. Các TSCĐ vô hình khác được ghi

nhận nguyên giá theo chuẩn mực kế toán Việt Nam VAS 04

Khấu hao tài sản cố định

Giá trị phải khấu hao: được tính bằng với nguyên giá

+ Tài sản cố định hữu hình được khấu hao theo phương pháp

đường thăng.

+ TSCĐ vô hình là quyền sư dụng đất không áp dụng trích

khấu hao.

+ Chi phí sưa chữa và bảo trì khác được ghi nhận vào báo

cáo kết quả kinh doanh khi phát sinh.

Thanh lý: lãi và lỗ do thanh lý được xác định bằng số

chênh lệch giữa số tiền thu thuần do thanh lý với giá trị

Trang 10/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNcòn lại của tài sản và được ghi nhận là thu nhập hoặc chi

phí trong báo cáo kết quả hoạt động kinh doanh.

Đánh giá

Phương pháp khấu hao theo đường thăng có ưu điểm là việc

tính toán đơn giản, tổng mức khấu hao của TSCĐ được phân bổ

đều đặn trong các năm sư dụng và không gây ra sự đột biến

trong giá thành hàng năm. Nhưng phương pháp này có nhược

điểm là trong nhiều trường hợp không thu hồi vốn kịp thời do

không tính hết được sự hao mòn vô hình do sự phát triển của

khoa học công nghệ.

Lợi thế thương mại

Lợi thế thương mại được xác định theo giá gốc trừ đi giá

trị hao mòn lũy kế. Khoản chêng lệch âm được ghi nhận ngay

vào báo cáo kết quả hoạt động KD

Sư dụng các ước tính kế toán : Các ước tính và giả thiết

có ảnh hưởng đến các số liệu về tài sản, nợ phải trả và các

việc trình bày các tài sản và nợ tiềm tàng tại ngày lập các

báo cáo tài chính cũng như các khoản phải thu chi phí cho

niên độ đang báo cáo.

Đánh giá

Không có bất cứ quy định hay chuẩn mực nào nên hoàn toàn

mang tính xét đoán chủ quan trọng lập BCTC. Nó tạo ra những

thông tin không hoàn toàn đúng đem lại sự không đáng tin cậy

với những người tiếp nhận thông tin.

Trang 11/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

Bất động sản đầu tư

Nguyên giá: thể hiện theo nguyên giá trừ đi khấu hao.

Khấu hao: được tính theo phương pháp đường thăng dựa

trên thời gian hữu dụng ước tính của bất động sản đầu tư.

Vốn cổ phần và cổ phiếu quỹ

Vốn chủ sở hữu bao gồm các cổ phần được phát hành. Các

chi phí liên quan trực tiếp đến việc phát hành thêm cổ phần

hoặc quyền chọn được trừ vào số tiền thu được do bán cổ

phần.

Cổ phiếu quỹ: được trừ vào VCSH đến khi các cổ phiếu quỹ

được ủy bỏ hoặc được phát hành.

Chi phí trả trước dài hạn

Các chi phí này được ghi nhận vào báo cáo kết quả hoat

động kinh doanh theo phương pháp đường thăng dựa trên thời

hạn của hợp đồng thuê đất từ 12-48 năm.

Các khoản thương mại phải trả và phải trả khác thể hiện

theo nguyên giá.

Ghi nhận doanh thu

Doanh thu bán hàng được ghi nhận khi phần lớn những rủi

ro và lợi ích về quyền sở hữu hàng hóa đã được chuyển giao

cho người mua.

Trang 12/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN+ Doanh thu gia công : doanh thu hoạt động gia công được

ghi nhận trong báo cáo kết quả hoạt động kinh doanh khi hàng

hóa đã được gia công và đã được bên chủ hàng chấp nhận.

+ Doanh thu dịch vụ : được ghi nhận khi dịch vụ đã được

cung cấp bằng cách tính mức độ hoàn thành của từng giao dịch

dựa trên cơ sở đánh giá tỉ lệ dịch vụ đã cung cấp so với

tổng khối lượng dịch vụ phải cung cấp.

+ Thu nhập lãi được ghi nhận khi được hưởng

+ Cổ tức được ghi nhận trong kỳ kế toán khi bên được đầu

tư công bó chia cổ tức.

Đánh giá

Có tính thận trọng cao, tạo niềm tin chắc chắn đối với

người thu thập thông tin.

Phải thu khách hàng

Thể hiện theo giá trị của hóa đơn gốc trừ dự phòng các

khoản phải thu khó đòi đối với tất cả các khoản còn chưa

thua tại thời điểm cuối năm. Các khoản nợ được xác định là

không thể thu hồi sẽ được xóa sổ.

Khoản giảm giá hàng bán được ghi nhận dưới dạng chi phí

bán hàng.

Chi phí phải trả

Chi phí phải trả được ghi nhận dựa trên các ước tính

hợp lý về số tiền phải trả cho các hàng hóa, dịch vụ đã sư

Trang 13/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNdụng trong kỳ.

Chi phí khuyến mãi phải trả: được trích trước chi phí

theo tiến độ chương trình

+ Quảng cáo: được trích theo tiến độ và thời hạn các hợp

đồng thực hiện

+ Thuê nhà, đất: trích trước theo hợp đồng

+ Sưa chữa lớn trích trước theo kế hoach sưa chữa lớn được

duyệt

+ Chi phí khác theo nội dung hợp đồng quy định.

Trích lập các quỹ dự trữ

Các quỹ được trích lập dựa theo Điều lệ của Công ty như

sau:

Quỹ đầu tư phát triển 10% lợi nhuận sau thuếQuỹ phúc lợi, khen

thưởng10% lợi nhuận sau thuế

Quỹ dự phòng tài chính

5% lợi nhuận sau thuế

Công ty ngưng trích lập quỹ dự phòng tài chính khi số

tiền trong quỹ đạt 10% trên vốn điều lệ. Việc sư dụng các

quỹ nói trên phải được sự phê duyệt của Đại hội Cổ đông, Hội

đồng Quản trị hoặc Tổng Giám đốc tùy thuộc vào bản chất của

nghiệp vụ đã được nêu trong Điều lệ và Quy chế Quản lý Tài

chính của công ty.

Chi phí tài chính

Các khoản lỗ liên quan đến hoạt động đầu tư tài chính:

Trang 14/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN+ Lỗ do góp vốn đầu tư bên ngoài: được ghi nhận theo

nguyên tắc thực tế phát sinh

+ Lỗ do chứng khoán được lập cho từng loại chứng khoán

được mua bán trên thị trường và có giá thị trường giảm so

với giá đang hoạch toán trên sổ

Chi phí đi vay: ghi nhận hàng kỳ theo lãi suất

+ Liên doanh liên kết, chuyển nhượng CK: theo thực tế phát

sinh

Lỗ tỷ giá hối đoái:

+ Lỗ chênh lệch tỷ giá từ khi lập hợp đồng đến khi nhận

hóa đơn

+ Lỗ chênh lệch tỷ giá giữa hoán đơn và thực tế thanh toán

Thuế thu nhập hoãn lại

Được tính đầy đủ, sư dụng phương thức công nợ. Thuế thu

nhập hoãn lại không được tính khi nó phát sinh không có ảnh

hưởng đến lợi nhuận lỗ kế toán hoặc lợi nhận lỗ tính thuế

thu nhập tại thời điểm giao dịch. Thuế thu nhập hoãn lại

được tính theo thuế suất dự tính .

II. Phân tích báo cáo tài chính của Vinamilk

1. Tóm tắt báo cáo tài chính

1.1. Bảng cân đối kế toán

Dựa vào bảng cân đối kế toán trong 3 báo cáo tài chính

hợp nhất, ta lập được bảng cân đối kế toán rút gọn như sau:

Trang 15/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

Tỷ (VNĐ) 2010 2009 2008 2007TÀI SẢN

A. TÀI SẢN NGẮN HẠN 5919,8 5069,2 3187,63172,

4I. Tiền và tương đương tiền 263,5 426,1 338,7 117,8II. Giá trị thuần đầu tư

ngắn hạn2092,3 2314,3 374 654,5

III. Các khoản phải thu 1124,9 728,6 646,4 654,7

IV. Hàng tồn kho ròng 2351,4 1311,8 1775,31669,

9V. Tài sản lưu động khác 87,9 288,4 53,2 75,5

B. TÀI SẢN DÀI HẠN 4853,2 3412,9 2779,42252,

7I. Phải thu dài hạn 0 8,8 0,5 0,8II. Tài sản cố định 3428,6 2525 1936,9 1647III. Giá trị ròng tài sản

đầu tư100,8 27,5 27,5 0

IV. Đầu tư dài hạn 1141,8 602,5 570,7 401V. Lợi thế thương mại 19,6 0 0 0VI. Tài sản dài hạn khác 162,5 249,1 243,8 203,9

TỔNG CỘNG TÀI SẢN 10773 8482 59675425,

1NGUỒN VỐN

A. NỢ PHẢI TRẢ 2808,6 1808,9 1154,41073,

2

Trang 16/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNI. Nợ ngắn hạn 2645 1552,6 972,5 933,4II. Nợ dài hạn 163,6 256,3 181,9 139,9

B. VỐN CHỦ SỞ HỮU 7964,4 6637,7 4761,94315,

9

I. Vốn và các quỹ 7964,4 6455,5 4665,74224,

3II. Vốn ngân sách nhà nước

và quỹ khác0 182,3 96,2 91,6

TỔNG CỘNG NGUỒN VỐN 10773 8482 59675425,

1

1.2. Bảng báo cáo kết quả kinh doanh

Tỷ (VNĐ) 2010 2009 2008 2007Doanh thu 16081,

510820,

1 8380,6 6675

Các khoản giảm trừ -328,6 -206,4 -171,6 -26,8

Doanh số thuần 15752,9

10613,8 8209 6648,2

Giá vốn hàng bán-

10579,2

-6735,1 -5611 -4835,8

Lãi gộp 5173,7 3878,7 2598 1812,4Thu nhập tài chính 448,5 439,9 264,8 257,9Chi phí tài chính -153,2 -184,8 -197,6 -25,9Chi phí tiền lãi -6,2 -6,7 -27 0

Trang 17/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNChi phí bán hàng -

1438,2-

1245,5-

1052,3 -974,8

Chi phí quản lý doanh nghiệp -388,1 -292,9 -297,8 -204,2

Lãi/(lỗ) từ hoạt động kinh doanh 3642,7 2595,4 1315,1 865,4

Thu nhập khác 983 143 130,2 120,5Chi phí khác -374,2 -7,1 0 0Thu nhập khác, ròng 608,8 136 130,2 120,5Lãi/(lỗ) từ công ty liên doanh -0,2 0 -74 -30,5

Lãi/(lỗ) ròng trước thuế 4251,2 2731,4 1371,3 955,4Thuế thu nhập doanh nghiệp – hiện thời 645,1 -361,5 -161,9 0

Thuế thu nhập doanh nghiệp – hoãn lại -9,3 6,2 39,3 8

Chi phí thuế thu nhập doanhnghiệp 635,7 -355,3 -122,6 8

Lãi/(lỗ) thuần sau thuế 3615,5 2376,1 1248,7 963,4

2. Phân tích tình hình hoạt động của công ty

2.1. Phân tích tài sản và nguồn vốn

(Tỷ đồng) 2008 2009 2010Tổng tài sản 5967 8482 10773Vốn chủ sở

hữu4761,9 6637,7 7964,4

Vinamilk là công ty có sự tăng trưởng bền vững về tài

sản trong nhiều năm qua, từ mức tổng tài sản năm 2008 là gần

6000 tỷ lên hơn 10500 tỷ năm 2010, tức là tăng gấp 1,8 lần

trong vòng chưa tới 3 năm. Trong giai đoạn từ năm 2008-2010,

vốn chủ sở hữu cũng tăng lên gấp 2,4 lần. Trong những năm

Trang 18/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNsắp tới, khi Vinamilk tiếp tục đầu tư mở rộng để đang dạng

hóa danh mục sản phẩm của mình, tổng tài sản vẫn còn tiếp

tục tăng mạnh. Với việc một loạt các nhà máy được đầu tư

trong năm 2011 với hơn số tiền 1600 tỷ đồng sẽ khiến cho

tổng tài sản cũng như lợi nhuận của công ty trong tương lai

tăng mạnh.

2.2. Phân tích doanh thu và

lợi nhuận

Tỷ VNĐ 2008 2009 2010Doanh thu 8380,6 10820,1 16081,5

Lợi nhuận trước

thuế1371,3 2731,4 4251,2

Lợi nhuận sau

thuế1248,7 2376,1 3615,5

Doanh thu của Vinamilk liên tục tăng nhanh qua các năm.

Từ năm 2008 – 2010, doanh thu tăng gần 2 lần. Có thể thấy

rằng, VNM đang trong thời kì phát triển ổn định tầm 30 –

40%, riêng năm 2010, mức tăng trưởng doanh thu đạt 48,63%.

Trang 19/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

.

Lợi nhuận trước thuế cũng tăng liên tục qua các năm. Năm2010, lợi nhuận trước tính đạt 4251,2 tỷ đồng, tăng 210% so

với năm 2008. Lợi nhuận sau thuế cũng tăng trưởng liên tục

và đạt 3615,5 tỷ đồng năm 2010.

3. Phân tích tỷ số tài chính

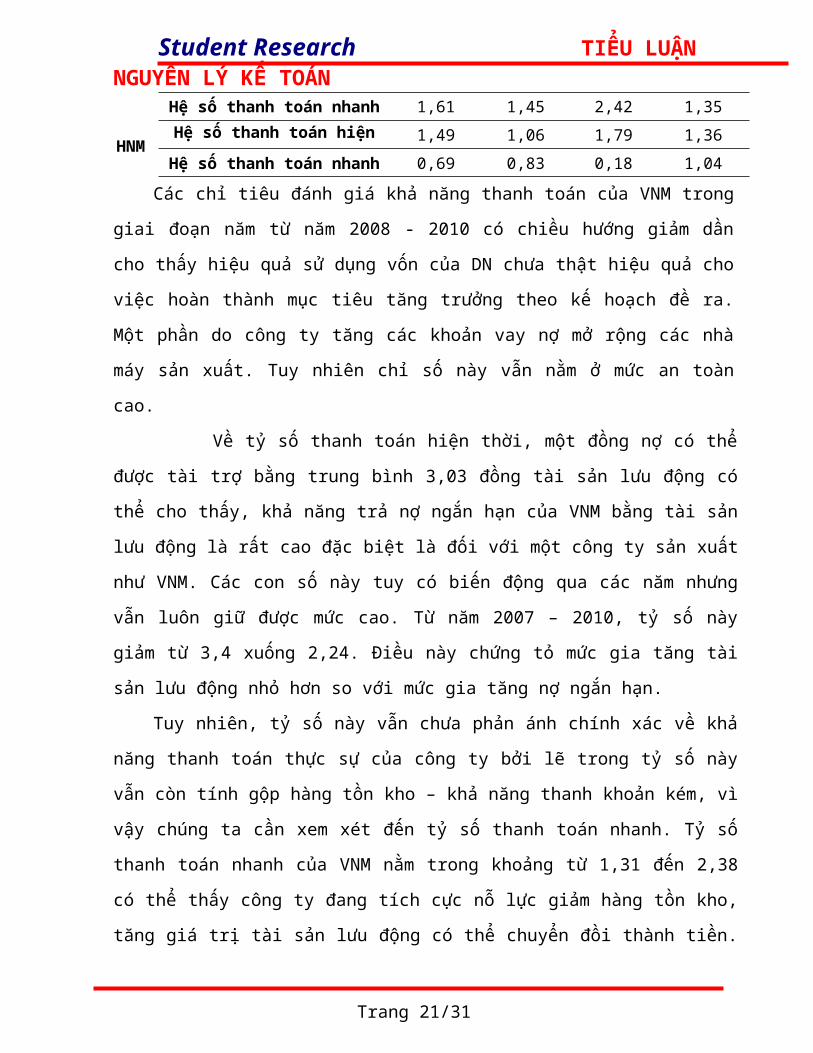

3.1. Tỷ số về khả năng thanh toán

Khả năng thanh toán 2007 2008 2009 2010VNM Hệ số thanh toán hiện

hành

3,4 3,28 3,26 2,24

Trang 20/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

Hệ số thanh toán nhanh 1,61 1,45 2,42 1,35

HNMHệ số thanh toán hiện

hành1,49 1,06 1,79 1,36

Hệ số thanh toán nhanh 0,69 0,83 0,18 1,04Các chỉ tiêu đánh giá khả năng thanh toán của VNM trong

giai đoạn năm từ năm 2008 - 2010 có chiều hướng giảm dần

cho thấy hiệu quả sư dụng vốn của DN chưa thật hiệu quả cho

việc hoàn thành mục tiêu tăng trưởng theo kế hoạch đề ra.

Một phần do công ty tăng các khoản vay nợ mở rộng các nhà

máy sản xuất. Tuy nhiên chỉ số này vẫn nằm ở mức an toàn

cao.

Về tỷ số thanh toán hiện thời, một đồng nợ có thể

được tài trợ bằng trung bình 3,03 đồng tài sản lưu động có

thể cho thấy, khả năng trả nợ ngắn hạn của VNM bằng tài sản

lưu động là rất cao đặc biệt là đối với một công ty sản xuất

như VNM. Các con số này tuy có biến động qua các năm nhưng

vẫn luôn giữ được mức cao. Từ năm 2007 – 2010, tỷ số này

giảm từ 3,4 xuống 2,24. Điều này chứng tỏ mức gia tăng tài

sản lưu động nhỏ hơn so với mức gia tăng nợ ngắn hạn.

Tuy nhiên, tỷ số này vẫn chưa phản ánh chính xác về khả

năng thanh toán thực sự của công ty bởi lẽ trong tỷ số này

vẫn còn tính gộp hàng tồn kho – khả năng thanh khoản kém, vì

vậy chúng ta cần xem xét đến tỷ số thanh toán nhanh. Tỷ số

thanh toán nhanh của VNM nằm trong khoảng từ 1,31 đến 2,38

có thể thấy công ty đang tích cực nỗ lực giảm hàng tồn kho,

tăng giá trị tài sản lưu động có thể chuyển đồi thành tiền.

Trang 21/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNTuy năm 2010 có giảm so với năm 2009, nhưng nhìn chung công

ty có đủ khả năng thanh toán nhanh mà không cần phải thanh

lý hàng tồn kho.

Cả 2 chỉ số thanh toán của VNM đều ở mức an toàn, ít rủi

ro, đặc biệt là khi so sánh với công ty cùng ngành HNM, các

chỉ số trên càng khăng định rõ khả năng của VNM. Rủi ro về

thanh toán của VNM là rất thấp so với HNM khi chỉ số thanh

toán nhanh chỉ còn 0,0065 khi loại trừ đi hàng tồn kho chứng

tỏ dự trữ hàng tồn kho của HNM rất lớn. Từ đây có thể thấy

rằng, VNM có thuận lợi hơn nhiều khi đi vay vốn để mở rộng

hoạt động sản xuất kinh doanh, thu được về nhiều lợi nhuận.

3.2. Chỉ số về lợi nhuận

Chỉ tiêu 2008 2009 2010 NgànhROE 26,27% 35,84% 45,27% 28,2%ROA 21,27% 28,25% 33,47% 18%ROS 15,21% 22,39% 22,95%

Chỉ số ROE của VNM tăng dần qua các năm từ năm 2008

và năm 2010 lần lượt là 26.27% và 45.27%. Con số này cho

thấy VNM đã có hiệu quả cao và phát triển vượt bậc kể từ năm

2008 trở đi. Tỷ số này tăng trưởng cao nguyên nhân chính là

tốc độ tăng trưởng doanh thu thuần, sự cải thiện trong tỷ

suất lợi nhuận và không có sự kiện nào trong 3 năm qua gây

hiện tượng pha loãng cổ phiếu

Về tỷ suất sinh lợi trên doanh thu ROR, cứ 1 đồng doanh

thu thì tạo ra được trung bình 0,20 đồng lợi nhuận. Con số

Trang 22/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNnày liên tục tăng từ năm 2008 – 2010 nghĩa là 1 đồng doanh

thu ngày càng tạo ra nhiều đồng lợi nhuận. Công ty đã giảm

được nhiều chi phí không cần thiết tăng hiệu quả hoạt động

kinh doanh, do đó, Vinamilk sẽ tiếp tục duy trì được đà tăng

trưởng trong tương lai.

Về tỷ số sinh lợi trên tài sản và vốn chủ sở hữu – ROA

cũng tăng liên tục qua các năm. Năm 2010, ROA tăng tới

72,73%, phản ánh tài sản của VNM đang tạo ra ngày càng

nhiều, hiệu quả sư dụng ngày càng cao.

Tương quan giữa VNM và ngành hàng tiêu dùng quá rõ rệt,

nếu như năm 2008, các chỉ số ROA và ROE của VNM chỉ xấp xỉ

so với ngành thậm chí nhỏ hơn một chút, thì sau 2 năm hoạt

động hiệu quả, công ty đã nâng các tỷ số này lên vượt xa so

với trung bình ngành. Đặc biệt như trong năm 2010, ROA của

VNM gấp 2 lần trung bình ngành, còn ROE của VNM gấp 1,61 lần

trung bình ngành.

3.3. Cơ cấu vốn

Cơ cấu vốn 2008 2009 2010 HNMNợ / VCSH 0,24 0,27 0,35 0,60

Nợ / Tổng tài sản 0,19 0,21 0,26 0,401Khả năng thanh 50,45 410,48 688,84 5,39Về cấu trúc vốn của công ty, tỷ số nợ trên vốn cổ phần

của công ty thấp hơn so với ngành rất nhiều cho thấy nguồn

vốn dành cho sản xuất kinh doanh chủ yếu đóng góp từ các nhà

cổ đông hơn là các nhà tín dụng. Tỷ số này có hơi tăng nhẹ

Trang 23/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNtrong năm 2010, nhưng nhìn chung các con số này phản ánh

tình hình tài chính vững vàng và không bị phụ thuộc quá

nhiều vào các khoản vay và không phải chịu nhiều lãi vay.

Tỷ số nợ trên tài sản đánh giá mức độ tài trợ nợ vào

việc mua các loại tài sản phục vụ sản xuất kinh doanh. Xu

hướng chung qua các năm là VNM đang tích cực đầu tư vào mua

các loại tài sản để mở rộng quy mô sản xuất.

Khả năng thanh toán lãi vay của VNM rất cao và tăng đột

biến từ năm 2008 đến năm 2010 cho thấy hoạt động kinh doanh

của công ty ngày càng hiệu quả, việc chi trả lãi vay không

phải là vấn đề lớn đối với công ty

Nhìn vào cấu trúc vốn của công ty, ta có thể thấy được

khả năng tài chính lành mạnh của công ty, mức độ rủi ro

không trả được nợ là rất thấp bởi khoản tài trợ bằng tín

dụng chiếm tỷ lệ rất thấp trong cấu trúc vốn. Phần lớn, nợ

của công ty là nợ ngắn hạn và nợ này thì được đảm bảo nởi

nguồn vốn lưu động. Điều này được thể hiện thông qua các tỷ

số thanh toán cao. Nói cách khác, tỷ lệ nợ dài hạn của công

ty thấp và khả năng thanh toán nợ vay của công ty cao. Từ

đây có thể thấy được tình hình tài chính độc lập và khả năng

thu hút vốn đầu tư cao của VNM.

3.4. Năng lực hoạt động

Năng lực hoạt động 2008 2009 2010Kỳ thu tiền 27,95 23,69 20,75

Trang 24/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNVòng quay hàng tồn kho 4,69 8,32 6,97

Về kỳ thu tiển, con số này càng ngày càng giảm xuống cho

thấy thời gian trung bình thu được tiền từ khách hàng ngày

càng giảm. Rõ ràng, công ty đang càng ngày càng quản lý tốt

các khoản bán chịu cho các đối tác, rút ngắn thời gian thu

tiền về, đẩy nhanh tốc độ quay vòng vốn và hạn chế rủi ro

trong khi thu tiền về. Chính vì vậy mà dư tiền mặt trong

bảng cân đối kể toán khá lớn, đây là một điểm mạnh tuy nhiên

cần phải cân nhắc trong dài hạn vì có thể giảm khả năng cạnh

tranh của công ty.

Vòng quay hàng tồn kho đánh giá tốc độ tiêu thụ hàng hóa

của công ty. Con số này liên tục tăng từ năm 2008 – 2010 cho

thấy vòng quay hàng tồn kho càng nhanh, công ty thu hồi vốn

nhanh để bắt đầu một chu kì sản xuất mới. Các con số này vẫn

liên tục tăng trong thời kì lạm phát cao tại Việt Nam một

phần cũng do co giãn của cầu theo giá là thấp, công ty vẫn

duy trì được doanh số. Thậm chí, với việc tung ra các sản

phẩm mới cũng như chiến dịch PR rầm rộ sau scaldan về ngộ

độc sữa đã giúp VNM duy trì và tăng tốc độ quay vòng hàng

tồn kho. Hơn nữa, khi so sánh với công ty cùng ngành là HNM,

ta có thể thấy rõ ràng, VNM vượt trội hơn hăn về vòng quay

hàng tồn kho.

Trong tình hình kinh tế vĩ mô có nhiều biến động, không

thể lường trước, đặc biệt là thời kì lạm phát phi mã năm

2008, 2010, thời kì suy thoái năm 2009, thị trường tín dụng

Trang 25/31

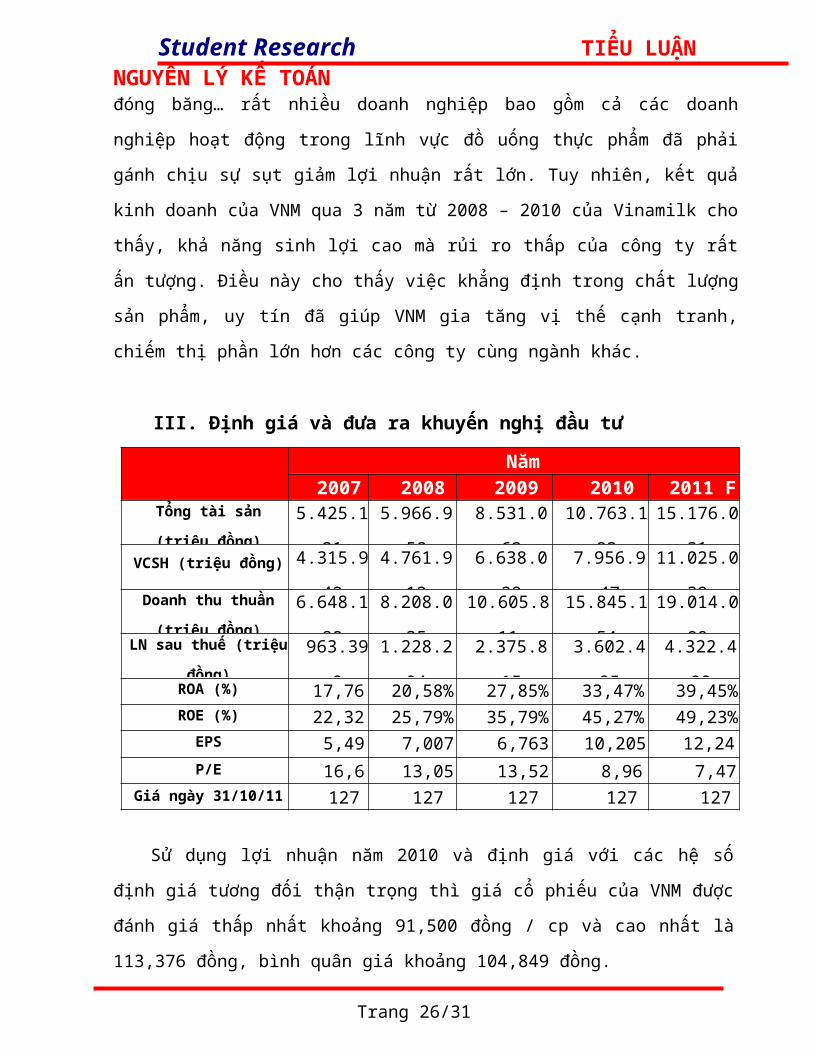

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNđóng băng… rất nhiều doanh nghiệp bao gồm cả các doanh

nghiệp hoạt động trong lĩnh vực đồ uống thực phẩm đã phải

gánh chịu sự sụt giảm lợi nhuận rất lớn. Tuy nhiên, kết quả

kinh doanh của VNM qua 3 năm từ 2008 – 2010 của Vinamilk cho

thấy, khả năng sinh lợi cao mà rủi ro thấp của công ty rất

ấn tượng. Điều này cho thấy việc khăng định trong chất lượng

sản phẩm, uy tín đã giúp VNM gia tăng vị thế cạnh tranh,

chiếm thị phần lớn hơn các công ty cùng ngành khác.

III. Định giá và đưa ra khuyến nghị đầu tư

Năm2007 2008 2009 2010 2011 F

Tổng tài sản

(triệu đồng)5.425.1

21

5.966.9

58

8.531.0

62

10.763.1

93

15.176.0

31VCSH (triệu đồng) 4.315.9

42

4.761.9

13

6.638.0

39

7.956.9

47

11.025.0

39Doanh thu thuần

(triệu đồng)6.648.1

90

8.208.0

35

10.605.8

11

15.845.1

54

19.014.0

00LN sau thuế (triệu

đồng)963.39

8

1.228.2

04

2.375.8

15

3.602.4

95

4.322.4

00ROA (%) 17,76

%

20,58% 27,85% 33,47% 39,45%ROE (%) 22,32

%

25,79% 35,79% 45,27% 49,23%EPS 5,49

6

7,007 6,763 10,205 12,24

0P/E 16,6

4

13,05 13,52 8,96 7,47Giá ngày 31/10/11 127 127 127 127 127

Sư dụng lợi nhuận năm 2010 và định giá với các hệ số

định giá tương đối thận trọng thì giá cổ phiếu của VNM được

đánh giá thấp nhất khoảng 91,500 đồng / cp và cao nhất là

113,376 đồng, bình quân giá khoảng 104,849 đồng.

Trang 26/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

Phương pháp GiáP/E (8,96 lần) 106.67

0P/BV (4,06 lần) 91.500FCFF 113.37

6Bình quân 104.84

9VNM đã có những bước tiến tốt trong kinh doanh với bước

tăng trưởng khá trong năm 2009. Bước sang năm 2011, một

năm đầy khó khăn đối với các doanh nghiệp hoạt động trong

ngành khi phải đối mặt với các thách thức từ cuộc khủng

hoảng kinh tế toàn cầu. Tuy nhiên, với những thành quả đạt

được khá ấn tượng trong năm 2010, hứa hẹn sẽ đem lại

những bước đột phá về doanh thu và lợi nhuận cho VNM

trong năm 2011. Với mức giá từ 90-93,000 VND, nhà đầu tư

có thể mua đầu tư giá trị cho công ty VNM. Hiện nay, mức

giá của cố phiếu VNM đang VNĐ/1 cổ phiếu. Mặc dù, giá trị

thị trường của VNM đang cao hơn so với mức kì vọng, khuyến

nghị của chúng em vẫn là nên giữ cổ phiếu này bởi triển

vọng tăng trưởng lợi nhuận cao cũng như rủi ro thấp như đã

phân tích ở trên

Trang 27/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

KẾT LUẬN

Qua việc phân tích Báo cáo tài chính của công ty cổ phần

sữa Việt Nam – Vinamilk, chúng ta đã có thể nhìn nhận tổng

thể về ngành sữa Việt Nam và vị trí của Vinamilk trong

ngành. Sau đó, chúng em đi vào phân tích chế độ kế toán

doanh nghiệp để đánh giá ưu nhược điểm. Từ việc phân tích 3

báo cáo kiểm toán hợp nhất, chúng em đánh giá rủi ro, lợi

nhuận của VNM thông qua các chỉ số tài chính qua các năm từ

2008 – 2010 và qua mối tương quan với công ty cùng ngành là

Hanoimilk. Cuối cùng, đưa ra dự báo và định giá cũng như

khuyến nghị đầu tư.

Nhìn chung, Vinamilk là một công ty có các chỉ số cơ bản

về rủi ro và lợi nhuận đều tốt. Với khả năng thanh toán cao

dựa vào tính thanh khoản của tài sản lưu động cũng sự mức độ

phụ thuộc vốn vay thấp, khả năng độc lập về tài chính cao,

lại có dòng tiền ổn định nên có thể khăng định rủi ro của

Vinamilk rất thấp, là một doanh nghiệp hấp dẫn cho các ngân

hàng cũng như nhà đầu tư khi công ty muốn vay vốn mở rộng

hoạt động sản xuất kinh doanh. Thêm vào đó, công ty cố gắng

quản lý chặt chẽ vấn đề cho bán chịu cho các đối tác cũng

như hạn chế lưu kho, tăng tốc độ quay vòng hàng tồn kho,

Trang 28/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁNđiều này khiến cho các nhà đầu tư càng them tin tưởng vào

khả năng tài chính cũng như quản lý của doanh nghiệp.

Không chỉ dừng lại ở rủi ro thấp mà công ty luôn đặt vấn

đề lợi nhuận lên hàng đầu. Nâng cao hiệu quả sư dụng vốn

cũng như hiệu quả hoạt động sản xuất, các chỉ số về lợi

nhuận của Vinamilk vô cùng hấp dẫn. Liên tục tăng qua các

năm và vượt trội hơn hăn so với đối thủ cùng ngành là

Hanoimilk, Vinamilk đã khăng định vị trí đầu tàu dẫn dắt

trên thị trường chứng khoán Việt Nam.

Trước xu thế tăng trưởng hiện tại của công ty, chúng em

đưa ra dự báo về doanh thu, lợi nhuận của công ty trong

tương lai, từ đó định giá và khuyến nghị đầu tư.

Một lần nữa, chúng em xin chân thành cảm ơn Thạc sĩ

Nguyên Thục Anh đã hướng dẫn chúng em hoàn thành bài tập

này!

Trang 29/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

TÀI LIỆU THAM KHẢO

1. PGS.TS Đoàn Xuân Tiên, Giáo trình Nguyên lí Kế toán, NXB Học

viện Tài chính, Hà Nội, năm 2009

2. PGS. TS Bùi Kim Yến, Phân tích chứng khoán và quản lý

danh mục đầu tư, NXB Thống Kê, năm 2009

3. CFA institute, Book 3 – Financial Reporting and

Analysis, Kaplan Schweser, USA, 2010

4. Tổng cục thống kê: http://www.gso.gov.vn/

5. Trang web của công ty sữa Việt Nam:

http://www.vinamilk.com.vn/

6. Sở giao dịch chứng khoán thành phố Hồ Chí Minh:

http://www.hsx.vn/hsx/

7. Tổng quan HaNoi milk:

http://finance.vietstock.vn/vi/cophieu/HNM

8. Tổng quan Vinamilk:

http://finance.vietstock.vn/vi/cophieu/VNM

Trang 30/31

Student Research TIỂU LUẬN NGUYÊN LÝ KẾ TOÁN

THÔNG TIN NHÓM

Tên thành viên Mã sinh viênNguyên Thị Thu Hằng

(leader)

1001020040

Trần Thị Cẩm Tú 1001020210Trần Anh Tú 0951010811

Phạm Như Hương Thảo 0951010799Trần Anh Tú 0951010810

Trang 31/31