List luận văn

48

HOÀN THIỆN PHÁP LUẬT TỔ CHỨC TÀI CHÍNH VI MÔ - DƯỚI GÓC NHÌN KINH TẾ HOÀN THIỆN PHÁP LUẬT VỀ HUY ĐỘNG VỐN VÀ CHO VAY CỦA QUỸ TÍN DỤNG NHÂN DÂN DƯỚI TƯƠNG QUAN SO SÁNH VỚI NGÂN HÀNG THƯƠNG MẠI Mục tiêu khi làm đề tài này : so sánh hoạt động huy động vốn và cho vay của QTDND và của NHTM , qua đó thấy được những điểm tồn tại vướng mắc trong quy định của pháp luật về cách huy động vốn và cho vay của QTDND , trên cơ sở phân tích những vướng mắc của pháp luật đó nêu đưa những giải pháp nhằm hoàn thiện pháp pháp luật về hoạt động huy động vốn và cho vay của QTDND Môi trường chính sách, luật pháp Do đặc trưng và vai trò quan trọng của các trung gian tài chính nói chung, của các TCTCNT nói riêng, hầu hết tất cả các TCTCNT đều chịu sự quản lý và giám sát chặt chẽ của các cơ quan nhà nước nói chung, của một số đơn vị chức năng nói riêng như Ngân hàng Trung ương, Bảo hiểm tiền gửi…. Các hoạt động cơ bản của TCTCNT thường phải tuân thủ theo các quy định pháp luật cụ thể như: quy chế về huy động tiền gửi tiết kiệm, quy chế tiền gửi thanh toán, quy chế phát hành giấy tờ có giá; quy chế cho vay, quy định về bảo đảm. Mức độ huy động vốn và cho vay đối với mỗi khách hàng thường cũng có các giới hạn cụ thể. Ngoài ra, một số quốc gia còn ban hành các chính

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of List luận văn

HOÀN THIỆN PHÁP LUẬT TỔ CHỨC TÀI CHÍNH VI MÔ - DƯỚI GÓC NHÌN KINH TẾ

HOÀN THIỆN PHÁP LUẬT VỀ HUY ĐỘNG VỐN VÀ CHO VAY CỦA QUỸ TÍN DỤNG NHÂN DÂN DƯỚI TƯƠNG QUAN SO SÁNH VỚI NGÂN HÀNG THƯƠNG MẠI

Mục tiêu khi làm đề tài này : so sánh hoạt động huy động vốn và cho vay của QTDND và của NHTM , qua đó thấy được những điểm tồn tại vướng mắc trong quy định của pháp luật về cách huy động vốn và cho vay của QTDND , trên cơ sở phân tích những vướng mắc của pháp luật đó nêu đưa những giải pháp nhằm hoàn thiện pháp pháp luật về hoạt động huy động vốn và cho vay của QTDND

Môi trường chính sách, luật pháp Do đặc trưng và vai trò quan trọng của các trung gian tài chính nói

chung, của các TCTCNT nói riêng, hầu hết tất cả các TCTCNT đều chịu sự

quản lý và giám sát chặt chẽ của các cơ quan nhà nước nói chung, của một số

đơn vị chức năng nói riêng như Ngân hàng Trung ương, Bảo hiểm tiền gửi….

Các hoạt động cơ bản của TCTCNT thường phải tuân thủ theo các quyđịnh

pháp luật cụ thể như: quy chế về huy động tiền gửi tiết kiệm, quychế tiền gửi

thanh toán, quy chế phát hành giấy tờ có giá; quy chế cho vay, quy định về

bảo đảm. Mức độ huy động vốn và cho vay đối với mỗi khách hàng thường

cũng có các giới hạn cụ thể. Ngoài ra, một số quốc gia còn ban hành các chính

sách như giới hạn lãi suất, bảo vệ người gửi tiền, tăng cường tàichính. Môi

trường luật pháp nói chung cũng tạo ra khung pháp lý cho các TCTCNT thực

hiện các hoạt động của mình trong phạm vi nhất định.

Môi trường luật pháp thuận lợi, khung pháp lý rõ ràng là điều kiện tiên

quyết cho sự phát triển hoạt động của các TCTCNT hiệu quả, phát huy tối đa

vai trò của các tổ chức này đối với vấn đề phát triển nông thôn.

-Tổ chức tài chính vi mô (tctcvm) :

+khái niệm, gồm những loại, (có khái quát về hệ thống tín dụng hiện nay), ...(luật các tổ chức tín dụng 2010)

+ văn bản pháp luật qui định về loại hình, cơ cấu hoạt động , hình thức hoạt động, cách thức huy động vốn vay, cho vay, đối tượng cho vay, thời hạn hoàn trả, lãi suất, có tài sản thế chấp ko ?, qui trình thủ tục vay vốn và hoàn trả, cách thức trả tiền....(thông tư 06/2013 về chế độ tài chính của tctcvm, quyết định của thủ tướng chínhphủ về xây dựng đề án...

Đặc trưng về đối tượng vay vốn: (Đặc điểm của các TCTCNT Việc cung cấp dịch vụ tài chính trong nông thôn là một thách thức rất

lớn đối với các TCTCNT do đặc điểm riêng có của khu vực này. Sự khác biệt

trong hoạt động tài chính tại khu vực nông thôn và thành thị tạo ra những đặc

trưng cho các TCTCNT như sau.

- Thứ nhất, chi phí giao dịch trong khu vực nông thôn cao hơn đối

với TCTCNT và khách hàng. Khu vực nông thôn thường có mật độ dân số

phân tán, cơ sở hạ tầng cứng (đường sá, dịch vụ viễn thông) và cơsở hạ

tầng mềm (giáo dục, y tế) có chất lượng thấp. Doanh nghiệp và dânchúng

nông thôn có khả năng tiếp cận tới thông tin, dịch vụ giáo dục vàđào tạo

kinh doanh kém hơn khu vực thành thị [227]. Đặc điểm này ảnh hưởng rất

lớn tới khả năng phát triển hoạt động của các TCTCNT. Để phát triển

hoạt động, các TCTCNT phải giải quyết được vấn đề giảm chi phí giao

dịch đối với khách hàng.

- Thứ hai, TCTCNT muốn hoạt động thành công phải vận dụng linh

hoạt cả cơ sở pháp lý chính thức và phi chính thức. Việc áp dụng theo luật

lệ chính thức trong khu vực nông thôn thường mất nhiều chi phí vàthời

gian hơn khu vực đô thị. Các hình thức bảo đảm truyền thống như nhà cửa,

đất đai cũng kém hiệu lực hơn. Tại nhiều khu vực nông thôn, dân chúng

hầu như không có tài sản gì có thể thế chấp được trừ đất đai đã được cấp sổ

hoặc các doanh nghiệp đã đăng ký kinh doanh. Thực tế, các hương ước, lề

lối phi chính thức có hiệu lực hơn nhiều tại khu vực nông thôn, mặc dù các

“luật lệ” phi chính thức này rất đa dạng và thậm chí khác nhau ngay trong

một vùng. Vì vậy, TCTCNT phải quan tâm và sử dụng các lề lối, giao ước

phi chính thức này một cách linh hoạt trong hoạt động kinh doanh của

mình. Một số TCTCNT đã rất thành công khi sử dụng kết hợp giữa “luật

nước” và “lệ làng”[21].

19

- Thứ ba, các TCTCNT phải đối mặt với rủi ro cao. Thị trường tài

chính và hàng hóa trong khu vực nông thôn thường bị chia cắt, vì vậy giá

cả thường bị biến động mạnh nếu có sự thay đổi nhỏ về cung và cầu. Thu

nhập của dân cư nông thôn chủ yếu từ nông nghiệp, các nguồn thu nhập

phi nông nghiệp như dịch vụ, công nghiệp, làm công ăn lương thường chỉ

chiếm tỷ trọng rất nhỏ. Rủi ro xẩy ra cho ngành nông nghiệp sẽ ảnh

hưởng tới toàn bộ khu vực nông thôn thông qua các liên kết ngược và

xuôi. Hơn nữa, rất nhiều hoạt động nông nghiệp và sản xuất kinh doanh

khác trong khu vực nông thôn mang tính chất tự cung tự cấp, tính tiền tệ

hóa thấp. Vì vậy, dòng tiền mặt tính theo đầu người của khu vực nông

thôn thường thấp và kém đa dạng. Để đối mặt với rủi ro này, rất nhiều

đơn vị tài chính phi chính thức đã được dân chúng nông thôn sử dụng như

các hụi họ, vay mượn bạn bè, vay tư nhân…Tuy nhiên, khu vực phi chính

thức thường không hiệu quả khi các rủi ro đa biến xảy ra như lũ lụt, hạn

hán, sâu bệnh. Đây là một trong những thách thức lớn nhất khi các

TCTCNT phát triển hoạt động. [227]

- Thứ tư, khách hàng của TCTCNT thường có khả năng chịu đựng rủi ro

thấp và tính dễ bị tổn thương cao. Có ba nhóm khách hàng chính của các

TCTCNT. Nhóm thứ nhất là các doanh nghiệp công nghiệp chế biến nông

sản, các doanh nghiệp phi nông nghiệp và các chủ trang trại lớn –có thu nhập

cao, nắm giữ tài sản lớn ở khu vực nông thôn. Nhóm thứ hai là cáchộ gia

đình có đất đai, không nghèo đói. Hai nhóm này thường không gặp khó khăn

khi tiếp cận với dịch vụ tài chính nhưng chiếm tỷ trọng nhỏ trongkhu vực

nông thôn, và họ cũng có khả năng tiếp cận khá tốt đối với các TCTC đô thị.

Nhóm thứ ba là các hộ gia đình sống dưới mức nghèo khổ hoặc gần mức

nghèo nhưng rất dễ bị tổn thương. Họ thường không có tài sản thế chấp

truyền thống, thu nhập phụ thuộc rất lớn vào nông nghiệp. Nhóm thứ ba

20

chiếm tỷ trọng lớn trong khu vực nông thôn ở các nước đang phát triển [226],

[227]. Sự biến động trong hoạt động sản xuất nông nghiệp nông thôn dễ dàng

khiến các khách hàng này rơi vào tình trạng nghèo đói.

Thứ năm, các TCTCNT phải đối mặt với vần đề cầu về các dịch vụ tài

chính nông thôn có tính thời vụ cao. Do nông nghiệp thường đóng góp lớn

nhất cho GDP khu vực nông thôn, tính chất thời vụ và phụ thuộc vào điều

kiện tự nhiên của hoạt động nông nghiệp ảnh hưởng rất lớn tới hành vi sử

dụng dịch vụ tài chính nông thôn [150]. Nếu tập trung vào tác động tiêu cực

của nợ nần đến sự nghèo khổ của nông dân thì có thể kêu gọi sự hỗtrợ từ bên

ngoài để giảm bớt tình trạng này như cách tiếp cận tài chính truyền thống sử

dụng (chẳng hạn, thông qua chính sách tín dụng chỉ định hoặc chính sách lãi

suất thấp). Cách thứ hai, trên quan điểm của người vay, có thể chỉ quan tâm

đến những kích thích vật chất cần thiết để huy động vốn cho các khoản vay:

bởi vì vốn chỉ được vay vào một thời kỳ nào đó trong năm nên lãi suất cao

hơn – chứ không phải thấp hơn – là cần thiết để bù đắp cho thời kỳ vốn nhàn

rỗi. Đây cũng chính là một trong những tư tưởng chính của trường phái tiếp

cận tài chính mới.

Mặc dù đặc điểm của các TCTNT tương tự nhau, các TCTCNT chủ

yếu trên thị trường cũng có những đặc điểm khác nhau liên quan tới các vấn

đề về quy mô, chủ sở hữu, quy trình ra quyết định, sự giám sát, cơ cấu tổ

chức, mô hình hoạt động.===luân án của lê thanh tâm về tctcnt

Lí do mà lãi suất thướng cao hơn ngan hàng thương mại

+đánh giá tính ưu việt so với hoạt động cấp tín dụng của ngân hàng thương mại...(so sánh)

+ qua việc phân tích pháp luật về những hoạt động cũng như qui chế của tctcvm thấy dc những tồn tại còn vướng mắc về tổ chức hoạt động của loại hình hoạt động này...(thực trạng pháp luật): Các nguyên nhân thuộc về môi trường luật pháp

a. Các quy định pháp lý cho hoạt động của các TCTCNT vừa thiếu vừa yếu

Hiện nay, các quy định pháp lý điều chỉnh hoạt động của các

TCTCNT không hề tính đến đặc trưng riêng có khu vực này. Vì vậy, các

đơn vị này chịu sự điều chỉnh giống như các TCTC đô thị. Các quy định

về quản lý an toàn, về trích lập, xử lý rủi ro, về dự trữ, về phát triển dịch

vụ, về thuế thu nhập…. được áp dụng chung cho mọi loại TCTCNT.

Trong khi đó, khả năng rủi ro, lợi nhuận, cơ sở khách hàng… của các

TCTCNT rất khác biệt, và điều này vô tình đã tạo ra sân chơi không bình

đẳng cho các TCTCNT. Đặc biệt, hệ thống QTDND hiện nay bị điều

chỉnh tương tự như một ngân hàng lớn, với các chỉ tiêu CAR, nợ quá hạn,

thuế suất thuế thu nhập… tương đương.

Các QTDND có điểm mạnh rất lớn là định hướng hoạt động theo

đúng nhu cầu khách hàng. Tuy vậy, các quỹ này không được phép mở

rộng phạm vi đối tượng phục vụ của mình ra quá nhóm thành viên đã

đăng ký của họ (trừ trường hợp cho vay người nghèo). Điều này đã gây ra

hạn chế rất lớn cho việc tăng trưởng quy mô của các quỹ. Để lấy được

giấy phép của NHNN, và đạt được độ bền vững về hoạt động và tài chính,

các QTDND phải cân bằng nguồn vốn của mình, và không thể tập trung

riêng – hay thậm chí chủ yếu – đến mảng khách hàng nghèo trong cộng

đồng. Ngân hàng nhà nước và Chính phủ chưa tin tưởng vào sự hoạt động

117

an toàn của các QTDND nên đã có các phương thức, biện pháp quản lý

giám sát quá trực tiếp, hành chính đối với hệ thống này.

Trước khi có sự ra đời của nghị định 28, Việt Nam chưa có một

khung pháp lý nào đối với hoạt động tài chính quy mô nhỏ, và cũngchưa

có sự nhất trí nào về một chính sách tài chính vi mô hợp lý. Nghịđịnh 28

đưa ra nền pháp lý cần thiết cho khu vực tài chính bán chính thức, nhưng

ngay từ khi ra đời, nghị định này đã gây ra rất nhiều tranh cãi [9].

Tới cuối năm 2007, Chính phủ đã có nghị định 165 sửa đổi, bổ sung

và bãi bỏ một số điều của Nghị định 28. Những điểm nổi bật của Nghị

định 165 là: cho phép TCTC quy mô nhỏ được hạch toán theo hướng dẫn

của Bộ Tài chính chứ không nhất thiết theo hướng dẫn của NHNN (sửa

đổi điều 30); cho phép các TCTC quy mô nhỏ không huy động tiết kiệm

tự nguyện được quyền tiếp tục hoạt động như bình thường (sửa đổi điều

37 khoản 2), bãi bỏ một số quy định về việc thu hồi giấy phép, phá sản,

góp vốn và chuyển nhượng và miễn trừ (bãi bỏ điểm đ khoản 2 Điều 13, Điều 15, Điều 20 và Điều 36) [9, 11]. Tuy vậy, một số vướng mắc như:

chế tài TCTC quy mô nhỏ như NHTM, vấn đề về vốn pháp định, phạm vi

hoạt động… vẫn tồn tại. Do đó, việc triển khai nghị định 28 và nghị định

165 đã bị chậm trễ. Ngày 2/4/2008, tức sau hơn ba năm ra đời nghịđịnh

28, NHNN mới hoàn thành và ban hành thông tư hướng dẫn thực hiện

nghị định [39].

Các hạn chế khác đòi hỏi việc tăng cường can thiệp pháp lý để phát

triển hoạt động của các TCTCNT ở Việt Nam bao gồm :

- Nhu cầu cấp thiết để tạo ra và duy trì cơ sở dữ liệu thông tin cập nhật

và liên tục về các tổ chức tài chính phục vụ thị trường, kể các chất lượng tài

sản, các nguồn vốn, và phân đoạn thị trường để tăng cường quản lýrủi ro

118

- Việc thiếu hệ thống tham chiếu tín dụng (văn phòng) với ít nhấthệ

thống đăng ký vay cũng làm tăng rủi ro của việc quá nhiều tín dụng, và do đó

không phát hiện được rủi ro của danh mục đầu tư tại thị trường hoạt động tốt

- Sự xếp hạng thường xuyên của các TCTCNT lớn và trung bình

(chính thức và bán chính thức) cũng cải thiện lòng tin và hiểu biết thị trường

tài chính trong ngành này.

Với quy định khuyến khích và địa vị pháp lý rõ ràng, các TCTCNT bán

chính thức dường như cũng phát triển khả năng lớn hơn để sánh vaivới các

TCTCNT chính thức, tiếp thu kinh nghiệm quốc tế, tăng cường nỗ lực để hoạt

động chuyên nghiệp hơn. Việc tuân thủ các quy định pháp lý mới chắc chắn

sẽ làm phát sinh chi phí, nhưng tạo cơ sở để tăng cường khả năng về tổ chức

và thể chế của các TCTCNT này. Trong tương lai, các TCTCNT sẽ cầnđầu tư

nhiều hơn vào đào tạo nhân viên và quản lý, phát triển hệ thống thông tin

quản lý và kế toán để đáp ứng các quy định bổ sung yêu cầu các TCTCVM

phải tuân thủ theo các tiêu chuẩn báo cáo mới của NHNN [46].

b. Việc áp dụng các tiêu chuẩn kế toán quốc tế hiện tại chưa đượcthực hiện tốt.

Các quy định của NHNN ban hành liên quan tới các tỷ lệ đảm bảo

an toàn và quản lý rủi ro đã tiến gần tới tiêu chuẩn quốc tế [21], [43], [46-

48], nhưng các chế tài kiểm tra việc thực hiện còn nhiều vấn đề. Số liệu

tài chính của các TCTCNT gặp rất nhiều vấn đề, có sự chênh lệch lớn

giữa số liệu theo chuẩn kế toán Việt Nam và chuẩn kế toán quốc tế. Phần

phụ lục 2.7 minh họa rõ hơn vấn đề số liệu và các chuẩn kế toán của các

TCTCNT Việt Nam.

c. Quan niệm chưa hợp lý về cách cung cấp tín dụng cho người nghèo

Cách tiếp cận tín dụng đối với người nghèo hiện nay vẫn là chính sách

lãi suất thấp, thể hiện rất rõ thông qua hoạt động của NHCSXH và các

119

chương trình hỗ trợ của chính phủ. Điều này có thể dẫn đến ba sailệch như

sau.

- Hạn chế hoàn toàn khả năng đưa ra mức lãi suất của các TCTCNT để

có thể trang trải mọi chi phí thông qua các giới hạn lãi suất. Kết quả là các

TCTCNT khác bị đẩy ra khỏi thị trường, các NHTM và các TCTCNT mới

không được khuyến khích tham gia vào thị trường

- NHCSXH chịu một nửa lãi suất của AGRIBANK, là đối tượng

được miễn thuế và được Chính phủ bảo lãnh. Các chính sách liên quan tới

NHCSXH và một chừng mực nào đó liên quan tới NHPT cho dù là có

thiện chí, đã gây ra những sai lệch trong hệ thống, giảm huy độngvốn và

có thể ảnh hưởng nghiêm trọng tới mức độ ổn định bền vững của các

TCTCNT khác.

- Tăng thái độ trông chờ, ỷ lại, phụ thuộc vào bao cấp của các hộnghèo

Vì vậy, thị trường tài chính nông thôn không có sự cạnh tranh lành

mạnh, bị bóp méo. Đây là những khó khăn thách thức trong thời kỳ quá độ

của một nền kinh tế thị trường tự do.

+ pháp luật về mô hình tctcvm trên thế giới

Mô hình thứ ba khởi xướng cho sự phát triển của tài chính nông thôn hiện

nay là mô hình ngân hàng Grameen ở Bangladesh. Chính GS Yunus là người sáng

lập ra mô hình này năm 1983 và hiện đã được áp dụng tại hơn 100 quốc gia trên

toàn thế giới. Đây là một ngân hàng riêng cho người nghèo, cung cấp các món vay

không cần thế chấp. Hơn 66% của khoản tiền gửi là từ thành viên vay vốn của

ngân hàng. Ngân hàng do người vay sở hữu và dựa trên phương pháp luận riêng

khác biệt hoàn toàn với các ngân hàng thương mại thông thường. Hiện nay, ngân

hàng Grameen đang cung cấp món vay cho 4.5 triệu người nghèo, 96%trong số

họ là phụ nữ, tại 50.936 xã ở Bangladesh [174], [183]. Mô hình này chứng minh

rằng người nghèo có nhu cầu tài chính lớn, và hoạt động bền vững chỉ dựa vào

khách hàng nghèo có tính khả thi cao.

+ hướng hoàn thiện pháp luật (giải pháp : có học hỏi kinh nghiệm về mô hình pháp luật của tctcvm trên cơ sở các điều kiện về kinh tế xã hội của việt nam)

Tổng quan : Hiện nay,ở Việt Nam có hàng trăm tổ chức cung cấp dịch vụ tài chính vi mô thuộc ba khu vực: khu vực chính thức, khu vực bán chính thức và khu vực phi chính thức. Khu vực chính thức gồm hệ thống quỹ tín dụng nhân dân, Ngân hàng chính sách xã hội và Ngân hàng Nông nghiệpvà phát triển nông thôn. Khu vực bán chính thức gồm các tổ chức phi chính phủ trong và ngoài nước và chương trìnhcủa các tổ chức xã hội. Khu vực phi chính thức là các nhóm cho vay tương hỗ dưới hình thức phường, họ, hụi, thậm chí vay nặng lãi.

--luận văn chỉ tập trung nghiên cứu TCTCVM ở khu vực chính thức là quỹ tín dụng nhân dân, ko nghiên cứu về nhcsxh bởi do nhcs xh mục tiêu ko vì lợi nhuận, nhân viênko có động lực phát triển, ko nghiên cứu về ngân hàng argibank vì năm 2003 nó được nhà nước tách biệt vs hoạt động cho dân nghèo vay....= luận án lê thanh tâm

Cần một hành lang pháp lý để tài chính vi mô bền vững và trách nhiệmBáo Công Lý - 20/08/2014 11:25

0 0

Tin gốc

Congly.vn - Ngày 19/8 tại Hà Nội, Ngân hàng Nhà nước (NHNN), Tổ chức Tài chính quốc tế (IFC), Tổ chức tài chính vi mô TYM và Trung tâm Tư vấn nguồnlực doanh nghiệp nhỏ và vừa đồng tổ chức Hội thảo với chủ đề “Tài chính vimô bền vững và trách nhiệm”.

Nhiều nội dung thiết thực xung quanh chủ đề này đã được các đại biểu thảo luận, nhằm có một hành lang pháp lý, một cơ chế hợp lý để tài chính vi mô phát triển bền vững.

Tài chính vi môTài chính vi mô là việc cấp cho các hộ gia đình rất nghèo các khoản vay rất nhỏ (gọi là tín dụng vi mô), nhằm mục đích giúp họ tham gia vào các hoạt động sản xuất, hoặc khởi tạo các hoạt động kinh doanh nhỏ. Tài chính vi mô thường kéo theo hàng loạt các dịch vụ khác như tín dụng, tiết kiệm, bảo hiểm, vì những người nghèo và rất nghèo có nhu cầu rất lớn đối với cácsản phẩm tài chính, nhưng không tiếp cận được các thể chế tài chính chính thức.

Tài chính vi mô khác tín dụng vi mô ở chỗ: tài chính vi mô đề cập đến các hoạt động cho vay, tiết kiệm, bảo hiểm, chuyển giao dịch vụ và các sản phẩm tài chính khác đến cho nhóm khách hàng có thu nhập thấp. Tín dụng vi mô chỉ đơn giản là một khoản cho vay nhỏ, không cần tài sản thế chấp, hoặcthông qua việc cho vay theo nhóm.

Do vai trò đặc biệt của nó, nhất là trong bối cảnh còn nhiều người nghèo, xóa đói giảm nghèo còn là mục tiêu lớn nên Luật các tổ chức tín dụng năm 2010 đã khẳng định tài chính vi mô là một loại hình tổ chức tín dụng tại Việt Nam. Bước tiến về phương diện pháp lý này cũng phù hợp với thông lệ quốc tế hiện nay.

Tổng giám đốc TYM Dương Ngọc Linh điều hành phiên thảo luậnViệt Nam là một trong những quốc gia tại Đông Á có tỷ lệ tiếp cận tài chính thấp nhất, chỉ có 21% số người trưởng thành có tiếp cận với các dịchvụ tài chính chính thức. Đặc biệt là tiếp cận với dịch vụ tiết kiệm còn rất hạn chế, chỉ có 8% số người trưởng thành gửi tiết kiệm tại một tổ chứctài chính chính thức. Cũng như ở các nước khác, phụ nữ và người nghèo thậmchí còn ít tiếp cận hơn với các dịch vụ tài chính chính thức, đặc biệt là khu vực nông thôn. Do vậy, tài chính vi mô hay phổ cập dịch vụ tài chính là một trong những thách thức lớn ở Việt Nam, cần có bàn tay hỗ trợ của nhiều tổ chức, bao gồm chính phủ, cơ quan hoạch định chính sách, các tổ chức tài chính, các hiệp hội nghề nghiệp…

Chia sẻ tại Hội thảo, ông Nguyễn Mạnh Cường, Vụ Kinh tế tổng hợp Văn phòngChính phủ đưa ra những con số và hình ảnh cho thấy vai trò của tài chính vi mô đối với người nghèo hiện nay. Ngân hàng Chính sách xã hội vì an sinhxã hội đưa ra mức lãi suất 5-7%/năm nhưng do nguồn lực hạn chế nên tỷ lệ người nghèo được vay vốn ít. Ngân hàng thương mại lãi suất 10-12%/năm nhưng có nhiều rào cản đối với người nghèo như đòi hỏi tài sản thế chấp, thủ tục phức tạp, nên người nghèo không thể tiếp cận. Trong khi đó tài chính vi mô lãi suất 20-12%/năm thì có thể đến được với mọi đối tượng nghèo. Hiện nay, người nghèo không tiếp cận được với ba nguồn trên đây sẽ đến với tín dụng đen lãi suất 70-100%/năm. Mức lãi suất quá cao cộng với các thủ đoạn o ép, buộc trả nợ, khiến nhiều người nghèo bị tước đoạt đến những tài sản cuối cùng như nhà đất, ruộng vườn, kéo theo nhiều hệ lụy xã hội phức tạp. Ông Cường cho biết, trên 90% khách hàng nghèo đã gia tăng thu nhập và đầu tư cho sản xuất kinh doanh của họ cũng tăng lên đáng kể từ

khi sử dụng dịch vụ tài chính vi mô.

Bà Nguyễn Thị Hà, đại diện UBND tỉnh Nghệ An mang đến cho Hội thảo những thông tin từ địa phương rất cụ thể. Nghệ An có dân số trên 3 triệu người, trong đó 13,4% là hộ nghèo, vì vậy xóa đòi giảm nghèo là một trong những nhiệm vụ quan trọng của Nghệ An. Nguyên nhân nghèo được xác định là 55,63%thiếu tư liệu sản xuất, 24,645% thiếu lao động, 19,73% do nguyên nhân khác. Do đó, sự có mặt của TYM – Tổ chức tài chính vi mô đầu tiên được cấpphép tại Việt Nam đã hỗ trợ Nghệ An giảm nghèo trên địa bàn.

Đại biểu này chia sẻ: Chúng tôi đã chứng kiến các cán bộ Quỹ Tình thương, nay là Tổ chức tài chính vi mô Tình thương –TYM, ngoài việc tư vấn, hỗ trợvay vốn, gửi tiết kiệm, còn dạy thành viên học chữ, giáo dục về tài chính,đào tạo về giới và kinh doanh, chăm sóc sức khỏe, hỗ trợ cộng đồng… Về vốnvay, thành viên đạt 99,9% tỷ lệ hoàn trả vốn. Tiền tiết kiệm của các thànhviên cũng không ngừng tăng lên đều đặn, dù số tiền đóng góp rất nhỏ, từ 5000đ. Trong số các khách hàng của TYM, đã có khoảng 70% thoát nghèo sau 3năm tham gia và rất nhiều người nghèo đã đi lên từ doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ sau nhiều năm tham gia vay vốn và tham dự các khóa đào tạo.

Phát triển bền vữngLãi suất của các tổ chức tài chính vi chính vi mô cao hơn các ngân hàng. Đây là một vấn đề được chú ý. Mức lãi suất này dựa trên nguyên tắc hoạt động của các tổ chức tài chính vi mô là mang dịch vụ về tận thôn bản, người nghèo không mất chi phí đi lại, giao dịch như vay vốn của các ngân hàng. Do đó, trong mức lãi suất này có phần gánh chi phí của người vay.

Bà Nguyễn Thị Hà, đại biểu đến từ Nghệ AnMột khác biệt nữa của dịch vụ tài chính vi mô so với hệ thống tín dụng khác còn ở chỗ “tài sản đảm bảo” của người nghèo chỉ là… nghèo và vì thế, họ chỉ có niềm tin để “thế chấp” cho các tổ chức tài chính vi mô. Nếu rủi ro, người vay không có khả năng trả nợ thì tổ chức tài chính cho vay phải gánh chịu. Hơn nữa, do các khoản vay rất nhỏ, nên chi phí quản lý lớn hơn các ngân hàng là điều không thể tránh được. Như ông Muhammda Yunus, người sáng lập Ngân hàng Grameen và chủ nhân giải Nobel Hòa Bình đã nói: “Tài chính vi mô không phải là từ thiện. Đây là kinh doanh. Kinh doanh với mục đích xã hội là giúp con người thoát nghèo”. Vì vậy, duy trì một mức lãi suất hợp lý là vấn đề lớn đặt ra cho các tổ chức tài chính vi mô. Nếu lãi suất thấp, không bù đắp nổi chi phí và lãi suất huy động thì tổ chức phá sản. Nếu quá cao để khách hàng không trả được, dẫn đến mất vốn thì rủi ro cũng thuộc về tổ chức tài chính cho vay.

Làm thế nào để có lãi suất hợp lý và phát triển bền vững là nội dung được Hội thảo rất quan tâm. Ông Nguyễn Mạnh Cường cũng cho rằng, do tính chất đặc thù nên khi hoạch định chính sách, cần có trần lãi suất riêng cho tài chính vi mô.

Bà Maggaret Miller, chuyên gia nhóm phổ cập dịch vụ tài chính của WB cho rằng, với mục tiêu xóa đói giảm nghèo, phổ cập dịch vụ tài chính là rất quan trọng. Các hoạt động của các tổ chức tài chính vi mô khắc phục những bất cập của thị trường và nhà nước trong lĩnh vực này. Chia sẻ kinh nghiệmgiảm lãi suất, bà Miller cho rằng phải quản lý nội bộ tốt để giảm chi phí,tăng sự minh bạch và tiếp cận rộng rãi với các nguồn vốn, trong nước và nước ngoài để có đầu vào hợp lý.

Bà Mohini Bhatia, có 15 năm làm việc trong lĩnh vực phát triển khu vực tư nhân của WB và GE Capital, hiện là chuyên gia tài chính của IFC chia sẻ kinh nghiệm của các tổ chức tài chính vi mô có hiệu quả trên thế giới để phát triển bền vững và có trách nhiệm. Như ở Azecbaizan, hoạt động theo tiêu chí giảm nhẹ rủi ro, giảm nhẹ chi phí, tăng năng suất và tạo điều kiện thuận lợi cho tăng trưởng… để đạt được lợi ích cho cả hai phía. Ở Ấn Độ người ta đề ra các tiêu chí: Liêm khiết, chất lượng dịch vụ, minh bạch,công bằng, bí mật thông tin của khách hàng, tích hợp các giá trị và hoạt động kinh doanh, cách góp ý của khách hàng…

Về con đường phía trước của các tổ chức tài chính vi mô Việt Nam, chuyên gia này cho rằng, phải dựa trên ba trụ cột đó là bảo vệ người tiêu dùng; tự quản của các tổ chức tài chính; giáo dục tài chính, xóa mù tài chính, tăng cường nhận thức về tài chính cho người dân. Bà Mohini Bhatia nhấn mạnh: Khách hàng phải là trung tâm, các hoạt động phải xoay quanh trung tâm đó.

Chính phủ thúc đẩy sự phát triển của tài chính vi mô

Trong một diễn biến khác, Thủ tướng Chính phủ đã kí Quyết định số 381/QĐ-TTg ngày 18/3/2014 về việc thành lập Ban công tác tài chính vi mô. Thống đốc Ngân hàng Nhà nước Việt Nam Nguyễn Văn Bình làm Trưởng ban. Ban công tác có chức năng giúp Thủ tướng Chính phủ nghiên cứu, chỉ đạo công tác phát triển hoạt động tài chính vi mô.

Với quyết định này của Thủ tướng Chính phủ, hoạt động tài chính vi mô có điều kiện để lớn mạnh, phát huy vai trò của mình trong công cuộc kinh doanh vì mục tiêu xã hội, xóa đói giảm nghèo.

Tuy nhiên, hiện nay nhận thức chung về tài chính vi mô, khuôn khổ pháp lý,mục tiêu hoạt động, tính tự vững, quản trị điều hành… đang còn nhiều bất cập. Vì vậy, việc tổ chức các hội thảo, với sự tham gia của các đại diện NHNN, các tổ chức tài chính, các chuyên gia quốc tế là hết sức cần thiết và bổ ích. Ông Hoàng Quốc Mạnh, đại diện cơ quan Thanh tra giám sát của NHNN tham dự hội thảo cũng nhận định, nội dung hội thảo rất bổ ích cho NHNN hướng dẫn thực hiện Luật các tổ chức tín dụng, nhằm hướng các tổ chứctài chính vi mô phát triển bền vững và có trách nhiệm.

Tài chính vi mô còn góp phần bình đẳng giới. Năm 2013, TYM có 96.000 khách hàng là phụ nữ. Họ đều là phụ nữ nghèo, cận nghèo, vùng sâu vùng xa hoặc ảnh hưởng HIV/AIDS. Với sản phẩm mới là vốn vay chính sách, chị em có thể vay từ 1 triệu đến 10 triệu đồng/lượt vay. Sau gần 1 năm TYM đã giải ngân gần 40 tỷ đồng cho 4815 đối tượng nghèo… Bên cạnh đó TYM duy trì các khoản vay truyền thống như hỗ trợ phát triển kinh tế, xây dựng sửa chữa, vốn tiêu dùng, nên năm 2013 tổng số vốn phát ra toàn TYM đạt gần 1.087 tỷ đồng, dư nợ vốn 582,2 tỷ đồng. Tỷ lệ hoàn trả toàn TYM đạt gần 99,96%.( http://www.baomoi.com/Can-mot-hanh-lang-phap-ly-de-tai-chinh-vi-mo-ben-vung-va-trach-nhiem/126/14616604.epi)

Thái Vũ

Tài chính vi mô: Cơ hội để người nghèo tiếp cận dịch vụ tài chínhThời báo Ngân hàng - 20/08/2014 10:30

0 0

Tin gốc

Nghiên cứu của Nhóm công tác tài chính vi mô cho thấy tài chính vi mô đã cải thiện khả năng tiếp cận dịch vụ tài chính cho người nghèo và thu nhập thấp, từ đó mang lại hiệu quả kinh tế lớn cho hàng triệu hộ gia đình.

Ảnh minh họa

Thông tin được các diễn giả đưa ra tại Hội thảo “Tài chính vi mô bền vữngvà trách nhiệm tại Việt Nam - Thực trạng và phương hướng phát triển”, doNHNN, Tổ chức Tài chính quốc tế (IFC) và một số đơn vị trong và ngoài nướctổ chức ngày 19/8 tại Hà Nội, có chung một nhận định:

Việt Nam là một trong những quốc gia tại Đông Nam Á có tỷ lệ tiếp cận dịchvụ tài chính thấp. Chỉ có 21% số người trưởng thành có tiếp cận với cácdịch vụ tài chính chính thức. Phụ nữ và người nghèo, nhất là ở khu vựcnông thôn là những đối tượng ít được tiếp cận với các dịch vụ tài chính.Do vậy, việc hỗ trợ người dân tiếp cận tài chính vi mô (TCVM), hay phổ cậpdịch vụ tài chính là một trong những thách thức lớn của Việt Nam.

Ông Nguyễn Phước Thanh - Phó thống đốc NHNN cho rằng, ngành TCVM ở ViệtNam đã có những bước tiến quan trọng trên con đường chính thức hóa vàchuyên nghiệp hóa. Các nhà cung cấp TCVM bước đầu đã tạo những tác độngkinh tế - xã hội lớn lao tới các hộ gia đình nghèo, có thu nhập thấp vàcác DN siêu nhỏ..., nhưng vẫn còn nhiều khó khăn và thách thức khi chúngta muốn phổ cập hơn nữa các dịch vụ tài chính, ngân hàng.

Phó thống đốc cho rằng, trước mắt chúng ta là những thách thức về khả năngcạnh tranh đòi hỏi phải nâng cao năng lực của tổ chức từ nguồn lực vốn,nhân sự đến những yêu cầu đổi mới công nghệ, dịch vụ và đặc biệt là những

đòi hỏi cao về năng lực quản lý, điều hành tổ chức TCVM trong môi trườnghội nhập.

Nghiên cứu của Nhóm công tác TCVM cho thấy: TCVM đã cải thiện khả năngtiếp cận dịch vụ tài chính cho người nghèo và thu nhập thấp, từ đó manglại hiệu quả kinh tế lớn cho hàng triệu hộ gia đình. Theo đó, trên 90%khách hàng là hộ nghèo đã gia tăng thu nhập và có vốn đầu tư cho sản xuấtkinh doanh đáng kể từ khi sử dụng dịch vụ TCVM. Điều đó chứng minh TCVMđang có những đóng góp hiệu quả rất tích cực đối với sự phát triển kinh tế- xã hội của đất nước.

Là tổ chức TCVM chính thức được cấp phép đầu tiên tại Việt Nam, Tổ chứcTCVM Tình Thương (TYM) đang khẳng định vai trò xuất sắc trong việc cungứng dịch vụ TCVM hàng đầu cho các cá nhân, hộ gia đình có thu nhập thấp,đặc biệt là phụ nữ nghèo và yếu thế. Bà Dương Thị Ngọc Linh - Tổng giámđốc TYM cho rằng, thời gian qua, TYM luôn duy trì cung cấp các sản phẩmtruyền thống đã được chứng minh phù hợp với các đói tượng nghèo như hỗ trợvốn phát triển kinh tế, vốn xây dựng, sửa chữa… TYM cho vay theo phươngthức cho vay trực tiếp, không cần tài sản thế chấp, món vay từ nhỏ đến lớnvà hoàn trả dần theo tuần.

Năm 2013, tổng vốn phát ra của toàn hệ thống TYM gần 1.087 tỷ đồng, với dưnợ vốn đạt gần 582 tỷ đồng; Tỷ lệ hoàn trả toàn TYM đạt 99,96%. Sang năm2014, tính đến tháng 5/2014 đã có 97.200 người vay với dư nợ 640 tỷ đồng(30,1 triệu USD); Tỷ lệ trả nợ là 99,98%. Điều này cho thấy tổ chức TCVMđang hoạt động hiệu quả, mang lại nhiều lợi ích đối với người nghèo cầnvốn sản xuất kinh doanh nhỏ lẻ.

Tầm quan trọng của TCVM không chỉ đối với Việt Nam mà ở hầu hết các nướcđang phát triển. Bà Margaret Miller - Chuyên gia kinh tế cao cấp Nhóm Phổcập dịch vụ tài chính (WB) cho biết, ở các nước đang phát triển, nhu cầuvề dịch vụ tài chính rất cao, hơn 70% người trưởng thành không tiếp cậnđược các dịch vụ tiết kiệm, tín dụng, thanh toán hay bảo hiểm chính thức.Số đối tượng không được hưởng dịch vụ ngân hàng còn cao hơn trong nhómngười nghèo, dân cư khu vực nông thôn và phụ nữ.

Chính vì vậy, việc phổ cập TCVM trên thế giới và bắt đầu được cập nhật vàtrở thành mục tiêu chiến lược tại các nước đang phát triển và mới nổi, đặcbiệt là châu Á. Các chuyên gia cho rằng, việc phát triển mô hình này đemlại nhiều cơ hội cũng như thách thức cho các tổ chức tài chính trong việcphục vụ phân khúc khách hàng tài chính thu nhập thấp một cách bền vững.

Theo ông Nguyễn Mạnh Cường - Vụ Kinh tế tổng hợp, Văn phòng Chính phủ, cácđối tượng người nghèo ở Việt Nam khi có nhu cầu vay vốn họ có thói quentìm đến tín dụng đen, vay nặng lãi, hoặc cầm đồ với lãi suất rất cao. Điềunày không chỉ là thiệt thòi, khó khăn cho người vay mà còn gây nhiều hệ

lụy đối với xã hội.

Đây cũng không phải là vấn đề chỉ có ở Việt Nam. Mặc dù trên thế giới cóhơn 1.500 tổ chức chuyên cung cấp dịch vụ tài chính cho người nghèo, songquy mô vẫn còn hạn chế so với nhu cầu. Các ngân hàng và tổ chức TCVM phảitốn nhiều chi phí hơn khi phục vụ khách hàng là người nghèo. Ví dụ so vớikhi cho một khách hàng vay một khoản trị giá 100.000 USD, ngân hàng sẽ bỏra chi phí ít hơn khi TCVM cho 1.000 khách hàng mà mỗi khoản vay chỉ là100 USD. Do đó các tổ chức TCVM thường gặp khó khăn khi phải cung cấp cáckhoản vay và các dịch vụ tài chính khác với giá thấp.

Bà Nguyễn Tuyết Mai - Giám đốc Trung tâm tư vấn nguồn lực TCVM DNNVV chorằng, hiện các tổ chức TCVM ở Việt Nam ngoài khó khăn về môi trường pháplý liên quan đến cấp phép, tổ chức hoạt động... còn gặp khó khăn về sựcạnh tranh trên thị trường.

Ông Hoàng Quốc Mạnh, Phó vụ trưởng Vụ Quản lý cấp phép các TCTD và hoạtđộng ngân hàng (Cơ quan Thanh tra, giám sát ngân hàng - NHNN) cho rằng: đểtổ chức TCVM hoạt động và phát triển cần tạo dựng môi trường pháp lý tốthơn cho hoạt động này. NHNN đã có những giải pháp như hoàn thiện các vănbản quy phạm pháp luật hướng dẫn thi hành Luật Các TCTD liên quan đếnTCVM; Ban hành các chính sách hỗ trợ phù hợp, khuyến khích phát triển hoạtđộng TCVM như ưu đãi các vấn đề về thuế, phí…( http://www.baomoi.com/Tai-chinh-vi-mo-Co-hoi-de-nguoi-ngheo-tiep-can-dich-vu-tai-chinh/126/14616075.epi)

Nguyễn Minh

Tổ chức tài chính vi mô - đối tượng bắt buộc phải tham gia bảo hiểm tiền gửi 09:05-23/07/2013Diễn đàn tài chính vi mô châu Á nhiều năm qua đã tập trung thảo luận về việc tăng cường tài chính và đầu tư cho ngành, nhu cầu tích lũy các khoản tiết kiệmvà tài sản người nghèo,vai trò mạng lưới tài chính vi mô…Đặc biệt, tại hầu hếtcác diễn đàn đã đề cập đến vấn đề phát triển và mở rộng các tổ chức tài chính vi mô, giải pháp giúp tháo gỡ những khó khăn cho cá nhân, hộ gia đình có thu nhập thấp.

Hoạt động của tổ chức tài chính quy mô nhỏ được quy định tại cácvăn bản pháp quy như Nghị định số 28/2005/NĐ-CP ngày 9/3/2005 vềtổ chức và hoạt động của tổ chức tài chính quy mô nhỏ tại ViệtNam, Nghị định số 165/2007/NĐ-CP ngày 15/11/2007 sửa đổi, bổ

sung, bãi bỏ một số điều Nghị định số 28 nói trên, Thông tư số02/2008/TT-NHNN ngày 2/4/2008 hướng dẫn thực hiện Nghị định số 28và Nghị định số 165 nói trên, Thông tư số 07/2009/TT-NHNN ngày17/4/2009 quy định về các tỷ lệ đảm bảo an toàn trong hoạt độngcủa tổ chức tài chính quy mô nhỏ, Luật Doanh nghiệp năm 1997, Luật TCTD năm 2010 và các văn bản pháp quy khác. Theo đó, tổ chứctài chính quy mô nhỏ là tổ chức tài chính hoạt động trong lĩnhvực tài chính, ngân hàng, với chức năng chủ yếu là sử dụng vốn tựcó, vốn vay và nhận tiết kiệm để cung cấp một số dịch vụ tàichính, ngân hàng nhỏ, đơn giản cho các hộ gia đình, cá nhân cóthu nhập thấp. Tổ chức tài chính quy mô nhỏ chỉ được phép thựchiện các hoạt động bằng đồng Việt Nam. Đối với những tổ chức tàichính quy mô nhỏ nhận tiết kiệm tự nguyện phải tham gia bảo hiểmtiền gửi (BHTG) theo quy định của pháp luật. Đó là những quy địnhpháp luật về hoạt động cơ bản của các tổ chức tài chính quy mônhỏ.

Cụ thể gần đây, chúng ta được biết đến Tổ chức tài chính vi môTNHH MTV tình thương (TYM) được ngân hàng nhà nước cấp giấy phépvà hoạt động tại Việt Nam tháng 10/2010 với chức năng chủ yếu làsử dụng vốn tự có, vốn huy động (TYM được huy động vốn của cánhân bắt buộc và tự nguyện) để hỗ trợ những phụ nữ có thu nhậpthấp, có hoàn cảnh khó khăn.

TYM là tổ chức tài chính quy mô nhỏ được ra đời trong bối cảnh:Năm 1989 Ban chấp hành trung ương Hội Liên Hiệp phụ nữ Việt Namphát động cuộc vận động "phụ nữ giúp nhau làm kinh tế gia đình"với 5 nội dung cụ thể, trong đó giúp nhau vốn sản xuất kinhdoanh. Đây là mục tiêu chính trong chương trình tín dụng của hội.Trong giai đoạn này, nhiều tổ chức phi chính phủ đã lồng ghéphoạt động tín dụng - tiết kiệm vào các dự án phát triển và coi đónhư một bộ phận quan trọng bảo đảm tính bền vững của chươngtrình, là một công cụ hữu hiệu để xóa đói giảm nghèo. Dự án do tổchức SIDA Thụy Điển, UNFPA tài trợ là một trong những dự án nhưthế. Tuy nhiên để tiến tới một quy mô hoạt động hiệu quả, sâurộng và bền vững hơn, cuối năm 1991 với sự giúp đỡ tận tình củacố vấn tín dụng FAO - tiến sỹ Jame Stole B Aris Alip, Hội LHPNViệt Nam đã xây dựng dự án tín dụng "Quỹ Tình Thương" nhằm hỗ trợ

vốn cho nhóm phụ nữ nghèo và nghèo nhất theo phương pháp tiếp cậnkiểu ngân hàng Grameen - Bangladesh.

Ngày 7/01/1992, bà Nguyễn Thị Thân - Tổng thư ký Trung ương HộiLHPN Việt Nam đã ký quyết định số 11/QĐ về thực hiện Dự án QuỹTình Thương và trình Thủ tướng Chính phủ cho phép hoạt động thửnghiệm trên địa bàn huyện Sóc Sơn, Hà Nội. Ngày 20/2/1992, Chínhphủ đã ban hành văn bản số 563/KTĐN cho phép Hội thực thi dự ántrên các vùng miền nghèo.

Quỹ Tình Thương ra đời với tên giao dịch quốc tế là "Tau Yeu May"hay còn gọi là TYM. Hoạt động chính của TYM là hỗ trợ vốn cho phụnữ nghèo tăng thu nhập, phát triển sản xuất, dịch vụ đồng thờituyên truyền nâng cao kiến thức về khuyến nông, về giới, sức khỏesinh sản, phòng chống tệ nạn xã hội… Năm 2006 được coi là nămbản lề trong quá trình phát triển của TYM khi Hội Liên hiệp Phụnữ Việt Nam quyết định chuyển Quỹ Tình Thương thành đơn vị sựnghiệp có thu hoạt động vì mục đích xã hội phi lợi nhuận. Đây làkết quả của những nỗ lực không ngừng của cả tập thể cán bộ QuỹTình Thương trong suốt 8 năm. Bước chuyển đổi này tạo điều kiệnđể TYM có thể tiếp cận với nguồn vốn trong và ngoài nước nhằm mởrộng hoạt động phục vụ thêm nhiều phụ nữ nghèo.

Chính bước chuyển đổi này đã giúp TYM phát triển nhanh chóng.Tính đến cuối tháng 5/2012, TYM đã triển khai hoạt động trên 10tỉnh thành của cả nước với 45 chi nhánh/phòng giao dịch, 74.938thành viên với tổng số vốn phát ra gần 1756,9 tỷ đồng, dư nợ vốnđạt trên 426,3 tỷ đồng. Tỷ lệ hoàn trả luôn đạt trên 99,9%. Sốtiền tiết kiệm huy động được từ thành viên là 20,9 tỷ đồng. Sốcán bộ tính đến thời điểm này là 348 cán bộ.Trong quá trình hoạtđộng,với tầm nhìn là trở thành tổ chức tài chính vi mô tốt nhất ởViệt Nam thông qua việc cung cấp các dịch vụ tài chính vi mô bềnvững và hiệu quả cho những phụ nữ người nghèo với đội ngũ cán bộcó chuyên môn, tâm huyết nhằm thực hiện trách nhiệm xóa đóigiảm nghèo, TYM đã hoàn thành nhiệm vụ, nâng cao cuộc sống chophụ nữ có thu nhập thấp, đặc biệt phụ nữ nghèo. Các thành viêncủa TYM luôn được trau dồi đào tạo kiến thức, kĩ năng đào tạonâng cao kiến thức kinh doanh và quản lí doanh nghiệp nhỏ chothành viên; dạy xóa mù chữ…và tổ chức hoạt động cộng đồng. Chính

vì vậy,TYM đã giúp nhiều chị em phụ nữ vượt qua khó khăn, có cơhội làm giàu. Một tấm gương điển hình từ một người thu mua phếliệu - chị Dương Thị Tuyết (Nam Định)- trở thành nữ doanh nhânđược giải thưởng Tài chính vi mô quốc tế. Chị là một trong nhữngthành viên tiêu biểu của TYM được vinh danh "Doanh nhân vi môtiêu biểu năm 2008". Một bất ngờ lớn, năm 2011, được TYM giớithiệu, chị đã trở thành 1 trong 6 doanh nhân vi mô trên toàn cầu(là doanh nhân vi mô duy nhất của Việt Nam) được nhận Giải thưởngTài chính vi mô quốc tế do tổ chức Planet Finance thực hiện nhằmvinh danh các doanh nhân vi mô có thành tích sử dụng vốn hiệu quảtrong quá trình tham gia các hoạt động tài chính vi mô. Chị làmột thành viên của quỹ TYM đã sử dụng nguồn vốn vay hiệu quả đểphát triển kinh tế, cải thiện chất lượng cuộc sống gia đình. Thamgia quỹ TYM là một hoạt động có ý nghĩa, giúp cải thiện biết baocuộc sống con người, thay đổi bao số phận.

Bên cạnh đó, Ngân hàng nhà nước Việt Nam đã trao giấy phép thànhlập và hoạt động tổ chức tài chính vi mô trách nhiệm hữu hạn M7(M7MFI) tháng 1/2012 với sự chứng kiến của đại diện văn phòngNgân hàng phát triển Châu Á(ADB) tại Việt Nam cùng hội đồng thànhviên, tổng giám đốc M7MFI. M7MFI mới chính thức hoạt động sau mộtnăm được NHNN cấp giấy phép. M7MFI được thành lập và hoạt độngtrên cơ sở chuyển đổi hoạt động tài chính vi mô của 3 quỹ xã hội(Quỹ hỗ trợ phụ nữ miền núi phát triển Mai Sơn, Quỹ khuyến khíchphụ nữ phát triển thị xã Uông Bí, Quỹ hỗ trợ phụ nữ Đông Triều)hoạt động tại 2 tỉnh địa bàn: Sơn La và Quảng Ninh. Ba tổ chứcnày hoạt động tại 38 xã phường thuộc 3 huyện thị xã của hai tỉnhSơn La, Quảng Ninh, hỗ trợ tín dụng thành công cho 37.278 thànhviên là phụ nữ nghèo và người có thu nhập thấp; góp phần thựchiện chủ trương xóa đói giảm nghèo quốc gia và góp phần nâng caovị thế người phụ nữ. Đây là tổ chức tín dụng theo quy định củaLuật các tổ chức tín dụng 2010 để hỗ trợ phụ nữ và nhóm dân tộcthiểu số có thu nhập thấp và hoàn cảnh kinh tế khó khăn. M7MFIđược thực hiện các hoạt động như: huy động vốn của cá nhân bắtbuộc và tự nguyện, cấp tín dụng, mở tài khoản và hoạt động khác.Số khách hàng tham gia vay vốn, gửi tiết kiệm đang được tăng lênliên tục và đạt trên 21.000 khách. Tiếp tục kế thừa và phát huykết quả đã đạt được trong việc đưa dịch vụ ngân hàng đến vớingười nghèo, đến với đồng bào dân tộc khó khăn, M7MFI được kì

vọng là một trong các tổ chức đi đầu trong việc phát triển ngànhtài chính vi mô bền vững tại Việt Nam.

Tổ chức tài chính vi mô (TCTCVM) có vai trò quan trọng trong việcphát triển đời sống của nước ta , một đất nước vẫn còn nghèo nànvà lạc hậu. Theo kết quả nghiên cứu mới đây của nhóm công tác tổchức vi mô về mức độ bền vững của các TCTCVM tại Việt Nam,có tớitrên 90% đối tượng khảo sát cho biết họ hài lòng khi vay tạiTCTCVM vì sự thuận tiện và phù hợp; 95,3% người được hỏi cho biếtmuốn tiếp tục vay tổ chức này. Những con số ấy dù chưa nói lêntất cả nhưng cho thấy phần nào nhu cầu rất lớn của nhiều ngườidân nghèo từ nguồn vốn vay của các TCTCVM.

TCTCVM là công cụ hữu hiệu trong chiến lược xóa đó giảm nghèo,xây dựng một quốc gia bền vững. Việc xây dựng và phát triển ngànhtài chính vi mô bền vững sẽ tạo kênh dẫn vốn và mang dịch vụ ngânhàng khác như: tiết kiệm, chuyển tiền tới người có thu nhập thấpvà các doanh nghiệp vi mô- những đối tượng khó tiếp cận với dịchvụ ngân hàng truyền thống.

Luật tổ chức tín dụng năm 2010 cũng đã chính thức công nhậnTCTCVM là một trong các loại hình tổ chức tín dụng dưới sự quảnlí, giám sát của Ngân hàng Nhà Nước. Theo đó, TCTCVM là loạihình tổ chức tín dụng chủ yếu thực hiện một số hoạt động ngânhàng nhằm đáp ứng nhu cầu của cá nhân, hộ gia đình có thu nhậpthấp và doanh nghiệp siêu nhỏ. Như vậy, việc chính thức hóa hoạtđộng tài chính vi mô sẽ giúp các tổ chức này có vị thế pháp lí rõràng, có cơ hội tiếp cận với nguồn vốn trong và ngoài nước, nângcao năng lực tài chính và mở rộng phạm vi hoạt động. Đồng thời,việc gia nhập các TCTCVM vào hệ thống tài chính ngân hàng chínhthức cũng đòi hỏi bản thân các TCTCVM phải xây dựng chiến lượchoạt động rõ ràng và hết sức nỗ lực để nâng cao năng lực quản lí,điều hành nhằm đáp ứng các yêu cầu đặt ra với một tổ chức tíndụng chuyên nghiệp.

Luật Bảo hiểm tiền gửi năm 2012 và Nghị định số 68/2013/NĐ-CPngày 28/6/2013 Nghị định quy định chi tiết và hướng dẫn thi hànhLuật bảo hiểm tiền gửi cũng quy định tại Điều 4 “Tổ chức tàichính vi mô phải tham gia BHTG đối với tiền gửi của cá nhân bao

gồm cả tiền gửi tự nguyện của khách hàng tài chính vi mô, trừtiền gửi tiết kiệm bắt buộc theo quy định của tổ chức tài chínhvi mô”. Như vậy, trước mắt theo quy định của các văn bản pháp quythì hai tổ chức tài chính vi mô TYM và M7MFI là đối tượng phảitham gia BHTG bắt buộc.

Hy vọng với mục tiêu hoạt động rõ ràng, hai tổ chức trên sẽ gópphần trở thành một bộ phận của hệ thống tài chính quốc gia. Cáctổ chức tài chính vi mô sẽ mãi là chỗ dựa của những phụ nữ yếuthế, "cần câu" cho phụ nữ có thu nhập thấp, đóng góp quan trọngxây dựng đất nước. (http://www.div.gov.vn/Default.aspx?tabid=120&News=3976&CategoryID=3)

về vấn đề lãi suất tctcvm http://doc.edu.vn/tai-lieu/de-tai-chinh-sach-lai-suat-ap-dung-trong-hoat-dong-tai-chinh-vi-mo-o-viet-nam-71380/

04/04/2014 | 17:50 A A A

( 0 ) (0) Share

Năm 2014, NHNN sẽ cấp phép thành lập 2-3 tổchức tài chính vi môNgày 02/4/2014, Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành Kếhoạch hoạt động hỗ trợ tài chính vi mô năm 2014 của NHNN.Theo đó, các văn bản hướng dẫn về tổ chức và hoạt động của các tổ chứcTCVM chính thức sẽ được NHNN bổ sung, hoàn thiện một cách cơ bản đảm bảo hướng các tổ chức TCVM chính thức hoạt động trong một khuôn khổ pháp lý đồng bộ, phù hợp với đặc thù của loại hình tổ chức này. Trong

đó tập trung vào hoàn thiện văn bản quy phạm pháp luật về tổ chức và hoạt động, về cơ chế, chính sách tín dụng, huy động vốn và an toàn hoạt động đối với tổ chức TCVM.Bên cạnh đó, NHNN và các cơ quan quản lý Nhà nước sẽ tiếp tục hoàn thiện cơ chế quản lý, cấp phép để hỗ trợ tích cực cho việc thành lập mới các tổ chức TCVM trên cơ sở chuyển đổi các chương trình, dự án TCVM có đủ năng lực tài chính, quản trị điều hành đảm bảo hoạt động của các tổ chức TCVM hoạt động an toàn, hiệu quả phù hợp với quy định của pháp luật. Năm 2014, NHNN đề ra mục tiêu chuyển đổi và cấp phép thành lập và hoạt động cho từ 2 đến 3 tổ chức TCVM, song song với việchỗ trợ tích cực các tổ chức TCVM đã được cấp phép hoạt động theo hướngchuyên nghiệp, an toàn.Đặc biệt, năm 2014, NHNN sẽ đẩy mạnh công tác thông tin tuyên truyền nhằm nâng cao nhận thức về vai trò và hiệu quả của hoạt động TCVM đối với các cấp, các ngành và các tổ chức liên quan đến hoạt động TCVM. Thông qua việc tổ chức các đợt tuyên truyền trên các phương tiện thôngtin đại chúng, tại các hội thảo, tập huấn, các lớp đào tạo bồi dưỡng, các đợt khảo sát, nghiên cứu thực tế tại các địa phương trong cả nước,NHNN cung cấp kiến thức từ cơ bản đến chuyên sâu về TCVM cho cán bộ, công chức, những người thực hiện các công tác liên quan tới TCVM.Kế hoạch hỗ trợ tài chính vi mô có ý nghĩa quan trọng nhằm tạo điều kiện cho tổ chức tài chính vi mô (TCVM) đã được cấp phép hoạt động và phát triển trong môi trường pháp lý đồng bộ, phù hợp, góp phần thực hiện chủ trương của Đảng và Nhà nước về đảm bảo an sinh xã hội và giảmnghèo bền vững. Đồng thời khuyến khích các chương trình, dự án có hoạtđộng TCVM chuyển đổi thành tổ chức TCVM chính thức, hoạt động an toàn,bền vững, cung cấp đa dạng các sản phẩm dịch vụ tài chính cho người nghèo, người có thu nhập thấp, các doanh nghiệp nhỏ, doanh nghiệp siêunhỏ, khách hàng ở vùng sâu, vùng xa, vùng dân tộc thiểu số, miền núi.Để giúp Thủ tướng Chính phủ nghiên cứu, chỉ đạo công tác phát triển hoạt động tài chính vi mô, ngày 18/3/2014, Thủ tướng Chính phủ đã ban hành quyết định số 381/QĐ-TTg về việc thành lập Ban công tác tài chínhvi mô. Thống đốc Ngân hàng Nhà nước Việt Nam Nguyễn Văn Bình là TrưởngBan công tác. Các thành viên Ban công tác gồm lãnh đạo các cơ quan: Văn phòng Chính phủ, Bộ Tài chính, Bộ Nông nghiệp và Phát triển nông thôn, Bộ Tư pháp, Bộ Lao động-Thương binh và Xã hội, Bộ Nội vụ, Hội

liên hiệp Phụ nữ Việt Nam, Hội Nông dân Việt Nam, Bộ Kế hoạch và Đầu tư, Ngân hàng Hợp tác xã Việt Nam, Ngân hàng Chính sách xã hội, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam. Ngân hàng Nhà nước Việt Nam là cơ quan thường trực giúp việc Ban công tác tài chính vi mô(http://vietstock.vn/2014/04/nam-2014-nhnn-se-cap-phep-thanh-lap-2-3-to-chuc-tai-chinh-vi-mo-757-340634.htm)

TRANG QUAN TRỌNG VỀ TCTCVM ( http://www.microfinance.vn/category/tai-chinh-vi-mo-viet-nam/?lang=vi

"Bà đỡ" nào cho tài chính vi mô?Thứ tư 27/08/2014 09:21

(Tài chính) Mặc dù, Luật Các tổ chức tín dụng năm 2010 đã xác định tổ chức tài chínhvi mô (TCVM) là một loại hình tín dụng trong hệ thống, đặc biệt, Quyết định số 2195/QĐ– TTg của Thủ tướng Chính phủ phê duyệt Đề án xây dựng và phát triển tổ chức TCVM tạiViệt Nam đến năm 2020, tuy nhiên, làm thế nào để tạo điều kiện cho TCVM phát triển quađó phục vụ tầng lớp dân cư có thu nhập thấp thoát nghèo, đồng thời bảo đảm sự an toàntrong toàn bộ hệ thống đang là một câu hỏi khó.

Tài chính vi mô là hoạt động cung cấp các dịch vụ tài chính nhỏ, phù hợp với năng lực của người nghèo. Nguồn:internet

Tài chính vi mô - cứu cánh của người nghèo

Thực tế, người nghèo, người thu nhập thấp thường là đối tượng chậm được hưởng lợi sựphát triển của nền kinh tế, nhưng lại dễ bị tổn thương, ảnh hưởng khi tình hình kinhtế - xã hội có sự bất ổn. Thiếu vốn, khó khăn về tài chính đã buộc nhiều người nghèophải đi vay theo hình thức cầm đồ, tín dụng đen với lãi suất cao, lên đến 70- 70%/năm.Ông Nguyễn Mạnh Cường Vụ Kinh tế tổng hợp, Văn phòng Chính phủ cho rằng, một tỷ lệ lớnngười nghèo, người thu nhập thấp tại Việt Nam chưa có cơ hội tiếp cận với các dịch vụtài chính từ hệ thống các ngân hàng thương mại, vì thiếu tài sản bảo đảm, kiến thức,kinh nghiệm để có thể xây dựng những phương án sản xuất, kinh doanh đáp ứng được cácđiều kiện vay vốn của ngân hàng. Bản thân ngân hàng cũng không mặn mà với các khoảncho vay nhỏ, thời gian ngắn, chi phí cao, tạo ra ít lợi nhuận.

Trong bối cảnh đó, TCVM là hoạt động cung cấp các dịch vụ tài chính nhỏ, phù hợp vớinăng lực của người nghèo, chủ yếu là những khoản cho vay nhỏ (từ vai trăm nghìn đồng),không yêu cầu tài sản thế chấp, chỉ cần tín chấp bằng hình thức vay vốn bảo lãnh. Việcphát hành vốn và thu vốn tận địa bàn dân cư, cùng với hỗ trợ kỹ thuật, nâng cao kiếnthức đã giảm đáng kể chi phí đi lại, tạo cơ hội cho những người nghèo, người thu nhậpthấp đa dạng hóa sản xuất, kinh doanh, tăng thu nhập và vượt lên số phận nghèo đói.Đặc biệt, các sản phẩm dịch vụ TCVM thường áp dụng theo hình thức trả gốc, lãi hàngtuần, hàng tháng… dựa trên mô hình sản xuất kinh doanh nhỏ và khả năng hoàn trả củangười nghèo. Vì vậy, nhiều chi phí mà lẽ ra người vay phải chịu đã chuyển sang cho tổchức TCVM với các dịch vụ tài chính khác. Do đó, ở nhiều nước trên thế giới TCVM đượcChính phủ đánh giá như một công cụ hữu hiệu trong công cuộc xóa đói giảm nghèo.

Có thể thấy rõ điều này qua sự đổi thay trong cuộc sống của 100.000 thành viên, kháchhàng – đa phần là chị em phụ nữ nghèo, hoàn cảnh khó khăn – của Tổ chức tài chính vimô Tình Thương (TYM) thuộc Trung ương Hội Liên hiệp Phụ nữ Việt Nam. Chị Nguyễn ThịBiên, cụm 9, Cửa Lò, Nghệ An cho biết, khi Tổ chức tài chính vi mô Tình Thương pháttriển mạng lưới tại Cửa Lò, chị Biên đã vay mức 10 triệu đồng, hiện giờ chị đang thamgia năm thứ 2 và hoàn trả gần xong vòng vốn thứ 2. Từ nguồn vốn vay của Tổ chức tàichính vi mô Tình Thương chị đã mở rộng sản xuất, phát triển cơ sở nước mắm Huyền Biênđồng thời tạo việc làm, tăng thu nhập cho nhiều chị em khác.

Các thông lệ quốc tế

Mặt dù đã có những hành lang pháp lý, nhưng để hoạt động TCVM hoạt động bền vững theothông lệ quốc tế thì đang là một vấn đề đặt ra đối với không chỉ là các tổ chức TCVMmà còn các cơ quan quản lý, hoạch định chính sách. Có hai vấn đề lớn theo thông lệquốc tế mà TCVM Việt Nam phải đối diện. Đó chính là khó khăn về thị trường, khả năngmất khách hàng truyền thống và nguồn vốn để tồn tại. Ông Cường nêu ví dụ, với sự hỗtrợ của Chính phủ (nguồn vốn, cấp bù chênh lệch lãi suất), hiện Ngân hàng Chính sáchxã hội đang bảo đảm cho vay tất cả các hộ nghèo và khoảng gần 20 loại đối tượng chínhsách khác với mức lãi suất bình quân chỉ bằng 80% lãi suất cho vay thương mại. Trongkhi đó, hoạt động của TCVM theo thông lệ quốc tế thì phải yêu cầu tự vững về tàichính, bảo đảm chi phí hoạt động.

Bên cạnh khó khăn về thị trường thì nguồn vốn “khỏe” cũng là một thông lệ của quốc tếdành cho các TCVM, tuy nhiên khi đối chiếu với thông lệ này thì hiếm có TCVM nào đáp

ứng được. Đối với các TCVM thì nguồn vốn càng nhiều thì càng nhiều người nghèo đượccung cấp tài chính, và hiển nhiên nếu có nguồn vốn giá rẻ thì người nghèo cũng sẽ đượcvay với lãi suất thấp. Hơn nữa, tổ chức TCVM cần có nguồn vốn đủ lớn để cho vay vớisố lượng khách hàng nhất định thì mới có cơ hội tự vững về tài chính và tồn tại. Đơncử như hai tổ chức TCVM chính thức đầu tiên được Ngân hàng Nhà nước cấp phép là Tổchức Tài chính vi mô Tình thương và M7MFI (Tổ chức tài chính vi mô TNHH M7) đang hếtsức khó khăn về vốn do không được Nhà nước hỗ trợ và việc vay các tổ chức tín dụngkhác cũng bị tác động bởi khủng hoảng kinh tế.

Gỡ từ những quy định hay...

Liên quan đến những vấn đề này, một câu hỏi lớn được đặt ra chính là môi trường pháplý đã thực sự phù hợp với các đặc thù của các tổ chức TCVM hay chưa? Thực tế cho thấy,kể từ khi Luật Các tổ chức tín dụng có hiệu lực từ ngày 1/1/2011, thì đến nay các vănbản hướng dẫn vẫn còn ở mức khiêm tốn. Bên cạnh đó, một số văn bản ban hành trước khicó Luật áp dụng cho các TCVM thường được quy định dưới góc độ của ngân hàng thươngmại. Trong khi đó, TCVM lại có những đặc điểm đặc thù như đối tượng khách hàng lànhững người có thu nhập thấp; không cần tài sản thế chấp; cho vay theo nhóm…

Từ thực tế này cho thấy, để các tổ chức TCVM thực sự phát triển rất cần một hệ thốngcác văn bản điều chỉnh phù hợp với hoạt động TCVM, có tính đến đặc điểm, tính riêngbiệt đối với các hệ thống TCVM. Theo đó, các quy định cầm bảo đảm cho các tổ chức TCVMhoạt động theo một hệ thống các chuẩn, qua đó tăng cường tính chuyên nghiệp; đồng thờicác quy định cũng cần phải bảo đảm thật đơn giản, dễ hiểu, dễ tham chiếu, dễ thực thivà giảm thiểu tối đa việc áp dụng các quy chuẩn của các loại hình tổ chức tín dụngkhác vào các tổ chức TCVM.

Nguồn vốn TCVM là để cho người nghèo vay, vì vậy những quy định liên quan đến việcthành lập, hoạt động và bảo đảm an toàn đối với TCVM cần xây dựng theo hướng tạo điềukiện cho các TCVM dễ dàng tiếp cận các nguồn vốn nước ngoài, được sử dụng tối đa nguồnvốn để cho vay người nghèo. Liên quan vấn đề về vốn cũng cần thấy được vai trò củaUBND các cấp. Bởi, tại nguồn vốn cho TCVM cũng đồng thời giúp người dân biết cách sảnxuất, kinh doanh thoát nghèo bền vững thì chính quyền cần ưu tiên nguồn vốn ủy tháccho các tổ chức TCVM. Để tạm thời tháo gỡ khó khăn về nguồn vốn cho TCVM, vừa qua Thủtướng Chính phủ cũng đã có phép Quỹ CEP thuộc Tổng liên đoàn Lao động Việt Nam, cácQuỹ xã hội thuộc mạng lưới M7 được vay nước ngoài, Hội liên hiệp Phụ nữ Việt Nam đượcthí điểm thành lập Quỹ bán buôn để cung cấp nguồn vốn cho các Quỹ xã hội.

Như vậy, có thể nói xâu chuỗi các giải pháp từ việc tiếp tục hoàn thiện chính sáchtheo hướng phù hợp hơn với đặc điểm đặc thù của các tổ chức TCVM cho đến việc tiếp tụccó những chính sách tài chính hỗ trợ thì thấy rõ hơn vai trò của Ngân hàng Nhà nước.Tuy nhiên, để sự hỗ trợ của Ngân hàng Nhà nước phát huy được hiệu quả thì cần hơnnữa tự vận động của các tổ chức TCVM chính thức và chưa chínhthức. (http://www.tapchitaichinh.vn/Trao-doi-Binh-luan/Ba-do-nao-cho-tai-chinh-vi-mo/53036.tctc

Theo daibieunhandan.v

1)Lê Thanh Tâm (2007), “Xây dựng khung pháp lý cho tài chính vi mô-Kinh

nghiệm quốc tế và thực tiễn ở Việt nam”, Tạp chí Kinh tế và Phát triểnsố

chuyên san, tháng 4.\

2) Lê Thanh Tâm (2007), “Sử dụng công cụ SWOT cho xây dựng chiến lược

hoạt động của hệ thống Quỹ tín dụng nhân dân trong điều kiện hội nhập hiện

nay”, Tạp chí Kinh tế và Phát triển số 125 Tháng 11/2007.

3) Lê Thanh Tâm (2007), “Mức độ bền vững của các TCTCNT Việt nam -

Thực trạng và giải pháp”, Tạp chí Khoa học và đào tạo Ngân hàng số 67,

tháng 12/2007.

4 ) Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt Nam (2001), Nghịđịnh

số 48/2001/NĐ-CP ngày 13/8/2001 của Chính phủ về tổ chức và hoạt

động của Quỹ tín dụng nhân dân

4) Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt Nam (2005), Nghị định

số 69/2005/NĐ-CP ngày 26/5/2005 của Chính phủ về việc sửa đổi, bổ

sung một số điều của Nghị định số 48/2001/NĐ-CP ngày 13/8/2001 của

Chính phủ về tổ chức và hoạt động của Quỹ Tín dụng nhân dân.

.5 ) Chính phủ nước CHXHCN Việt Nam (2007), Nghị định 165/2007/NĐ-CP

ngày 15/11/2007 Sửa đổi, bổ sung, bãi bỏ một số điều Nghị định

28/2005/NĐ-CP ngày 9/3/2005 của Chính phủ về tổ chức và hoạt động

của tổ chức tài chính quy mô nhỏ ở Việt nam.

6) Lê Huy Du (2004), Giải pháp đẩy mạnh công tác huy động vốn của Ngân

hàng Chính sách Xã hội, Luận án Thạc sỹ, Đại học Kinh tế quốc dân, Hà

nội.

7) Hà Thị Hạnh (2003), Giải pháp hoàn thiện mô hình tổ chức và cơ chế hoạt

động của Ngân hàng Chính sách xã hội, Luận án tiến sỹ, Đại học Kinh tế

Quốc dân.

8) .Phạm Thị Hiền (2006), “Quỹ TDND Phú Tân: Vững bước sau cơn sóng

gió”, www.div.gov.vn cập nhật ngày 27/10/2006.

Lê Minh Hồng (2000), Giải pháp hoàn thiện và phát triển hệ thống Quỹ

Tín dụng nhân dân trong khu vực kinh tế nông thôn Việt nam, Luận án

Tiến sỹ, Đại học Kinh tế quốc dân, Hà nội.

17.Bùi Chính Hưng (2003), Giải pháp phát triển Quỹ Tín dụng nhân dân ở

Việt nam, Luận án Thạc sỹ, Đại học Kinh tế quốc dân, Hà nội.

18.Bùi Chính Hưng (2004), Quỹ tín dụng nhân dân: Mô hình tín dụng hợp tác

kiểu mới xóa đói giảm nghèo ở Việt nam, Nhà xuất bản thống kê, Hà nội.

19. Đào Văn Hùng (2000), Các giải pháp tín dụng đối với người nghèo ở Việt

Nam hiện nay, Luận án tiến sỹ, Đại học Kinh tế Quốc dân.

20.Đào Văn Hùng (2001), Báo cáo mở rộng tiếp cận, Dự án mở rộng tiếp cận

tài chính nông thôn Canada.

Trần Kiên – Hoài Linh (2006), “Chân dung chủ nhân giải Nobel Hòa bình

2006”, www.vietnamnet.vn cập nhật lúc 17h16’ ngày 13/10/2006

23.Lê Lân (2003), Tài chính vi mô ở Việt nam: Cơ hội và thách thức, Báo cáo

tại hội thảo quốc tế về tín dụng vi mô và giảm nghèo, 21-23/5/2003, Thành

phố Hồ Chí Minh.

24.Lê Lân (2006) , “Tấm lòng gắn bó Việt nam của người đoạt giải Nobel

Hòa bình”, www.tuoitre.com.vn cập nhật lúc 18.59 ngày 14/10/2006.

5.Lê Lân và Trần Như An (2005a), Hướng tới một ngành tài chính vi mô tự

vững ở Việt nam: Các vấn đề đặt ra và những thách thức, Văn phòng ILO

tại Việt nam – Tài liệu nghiệp vụ số 5.

26.Lê Mai Lan và Như An Trần (2003), Tham gia vào thị trường mới: Các

ngân hàng thương mại và cho vay đối với các doanh nghiệp nhỏ/siêu nhỏ,

Tài liệu làm việc của Tổ chức lao động quốc tế ILO Việt nam số 3, 2003. ½ 4 ¾

27.Vũ Lê (2007), “Chiến lược kinh doanh của các ngân hàng thương mại

trước sức ép hội nhập”, http://www.saigontimes.com.vn, 7/6/2007

28.Nguyên Linh (2007), “Nông thôn đòi hỏi vốn”, Thời báo kinh tế Việt nam

Số 224, ngày 9/12/2007.

29.Trương Thị Hoài Linh (2004), Mở rộng cho vay đối với hộ nghèo của

Ngân hàng Chính sách Xã hội Việt nam, Luận án Thạc sỹ, Đại học Kinh tế

quốc dân, Hà nội.

30.McCarty. A. (2001), Tài chính vi mô ở Việt Nam: Nghiên cứu các dự án và

các vấn đề đặt ra, Báo cáo của Bộ Phát triển Quốc Tế Anh và Ngân hàng

Nhà nước Việt Nam.

31. Ngân hàng Người nghèo (2001), Báo cáo thường niên năm 2000

32.Ngân hàng Người nghèo (2002), Báo cáo thường niên năm 2001

33.Ngân hàng Người nghèo (2003), Báo cáo thường niên năm 2002

43.Ngân hàng Nhà nước Việt nam (2007), Quyết định số 14/2007/QĐ-NHNN

ngày 9/4/2007 ban hành Quy chế xếp loại Quỹ tín dụng nhân dân

92.Trịnh Hữu Thắng (1996), Giải pháp nhằm hoàn thiện và mở rộng hệ thống

Quỹ tín dụng nhân dân trên địa bàn tỉnh Hà Bắc, Luận án Thạc sỹ, Đại

học Kinh tế quốc dân, Hà nội.

93.Trịnh Hữu Thắng (2003), Giải pháp nhằm củng cố và hoàn thiện hệ thống

Quỹ tín dụng nhân dân ở nước ta hiện nay, Luận án Tiến sỹ, Đại học Kinh

tế quốc dân, Hà nội.

Tái cơ cấu: Không thể quên Quỹ tín dụng nhân dân(Kinh tế) - Ông Trần Văn Trí, chồng nữ doanh nhân Diệu Hiền, đã làm được điều tưởng chừng như không thể: đưa công ty của vợ - Công ty Thủy sản Bình An - từ cõi chếttrở về và tái cơ cấu thành công Công ty Cổ phần Thủy sản Phương Nam ở Sóc Trăng. Và giờ đây, “Anh Hai tái cơcấu” Trần Văn Trí tiếp tục làm vị cứu tinh khi nhận tiếp quản Quỹ Tín dụng nhân dân tỉnh Hậu Giang đang trong tình trạng vỡ nợ.

Cái tên “quỹ tín dụng nhân dân” có vẻ xa lạ với nhiều người dânthành thị vì quy mô của nó rất nhỏ so với các ngân hàng thươngmại và chủ yếu phân bổ ở những địa bàn dân cư xa thành phố. Thếnhưng, hệ thống quỹ tín dụng này đã ra đời từ rất lâu và là nguồncung cấp tín dụng cho hàng triệu người dân ở nông thôn.

Điểm đặc biệt của các quỹ tín dụng nhân dân là đặt trụ sở chủ yếutại khu vực nông thôn, ngoại ô, với đội ngũ nhân viên thường sinhsống gần nơi cư trú và địa bàn kinh doanh của người vay vốn. Vìthế, các quỹ này hiểu khá rõ khả năng chi trả, uy tín của từng cánhân đi vay, cũng như tiết kiệm được chi phí đi lại để khảo sátvà thẩm định khi cho vay. Đây chính là điều mà nhiều ngân hàngthương mại mong muốn nhưng không có được. Lợi thế này đã giúp chocác quỹ tín dụng nhân dân có kết quả hoạt động tốt hơn so với mộtsố ngân hàng thương mại. Năm 2012, tỉ suất lợi nhuận trên vốn chủsở hữu (ROE) bình quân của hệ thống quỹ tín dụng nhân dân cơ sởđạt 20,04%, cao hơn 3 lần so với mức bình quân của khối ngân hàngthương mại (6,33%).

Quan trọng hơn, sự có mặt của các quỹ này đã giúp nhiều hộ giađình vay được vốn và phát triển kinh tế. Ông Hoàng Nguyên Khôi,

cư trú tại xã Hòa Khánh, tỉnh Đắc Lắc cho biết nhờ vay của QuỹTín dụng Hòa Khánh mà nay gia đình ông đã ổn định hơn với nghềrang xay cà phê bột. Hộ nghèo không có tài sản thế chấp có thểxin vay vốn tại hệ thống quỹ tín dụng nhân dân cơ sở.

Rõ ràng, hình thức quỹ này đã và đang đóng vai trò rất quan trọngtrong việc phát triển bền vững kinh tế nông thôn, nhất là khiViệt Nam hiện có gần 70% dân số sinh sống ở khu vực nông thôn vàkhoảng 60% trong số này đang lấy nông nghiệp làm sinh kế chính.

Bởi tính chất quan trọng của hệ thống quỹ tín dụng nhân dân cơ sởmà đề án “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn2011-2015” đã đề cập khá chi tiết về định hướng, giải pháp củngcố và phát triển hệ thống quỹ này. Việc tái cơ cấu càng trở nêncấp bách khi đã có nhiều vấn đề xuất hiện tại một số quỹ. Đặcbiệt là việc lãnh đạo một số quỹ cố tình chiếm đoạt tài sảnchung, cho vay sai nguyên tắc, khiến quỹ bị thua lỗ hoặc phá sản.

Quỹ Tín dụng nhân dân Hậu Giang là một ví dụ. Lãnh đạo của quỹnày đã cấp 2 chứng thư bảo lãnh cho doanh nghiệp trị giá 20 tỉđồng dù Quỹ không có chức năng này và người dân đến rút tiền gửinhiều lần, nhưng Quỹ không có tiền để trả. Còn Quỹ Tín dụng nhândân Phương Tú, huyện Ứng Hòa, Hà Nội đã bị thất thoát 14 tỉ đồngdo ban lãnh đạo và kiểm soát đã câu kết làm giả hồ sơ vay vốn đểchiếm đoạt tiền. Nguyên Trưởng Ban Kiểm soát Quỹ Tín dụng nhândân xã Ninh Vân, huyện Hoa Lư, tỉnh Ninh Bình cũng giả mạo chữ kýcủa các thành viên trong Quỹ để vay vốn phục vụ mục đích cá nhân.

Những vụ vi phạm nói trên chủ yếu là do mô hình sở hữu tập thểcủa hệ thống quỹ. Mỗi quỹ là một tổ chức tín dụng hợp tác xã, dongười dân trong cùng một địa phương góp vốn thành lập. Quỹ hoạtđộng với mục đích chủ yếu là tương trợ giữa các thành viên để cóvốn sản xuất, kinh doanh. Những hộ nghèo trên địa bàn cũng đượcxét duyệt cho vay miễn là thỏa mãn điều kiện của quỹ.

Chính do tính chất của quỹ là sở hữu tập thể, điều kiện xét duyệtcho vay dễ dàng, những người chủ (thành viên góp vốn) lại khôngthể giám sát thường xuyên nên tình trạng lạm dụng quyền lực nhưtrên rất dễ xảy ra.

Để khắc phục tình trạng này, theo Giám đốc một quỹ tín dụng nhândân ở Đắk Lắk (không muốn nêu tên), có thể cho phép thành viêncủa quỹ bỏ phiếu tín nhiệm hằng năm. Nếu lãnh đạo hoặc nhân viênkhông đạt mức tín nhiệm thì buộc phải thôi việc. Có như vậy,thành viên mới thực sự làm chủ, từ đó tạo áp lực cho ban lãnh đạovà nhân viên quỹ, buộc họ làm việc có trách nhiệm hơn.

Đề án tái cơ cấu các tổ chức tín dụng cũng có đề cập đến một sốgiải pháp khác như nâng cao chất lượng tín dụng, năng lực quảntrị của quỹ, đặc biệt là hệ thống kiểm soát nội bộ, chuẩn hóa hệthống quy trình nghiệp vụ, kế toán, cũng như hạn chế sự chi phốicủa một số ít thành viên về vốn điều lệ và hoạt động của quỹ.

Hiện nay, ngân hàng hợp tác xã đang chịu trách nhiệm hỗ trợ vàkiểm tra giám sát hoạt động của quỹ tín dụng nhân dân. Tuy nhiên,theo vị Giám đốc nói trên, dù quy mô mỗi quỹ rất nhỏ, nhưng sốlượng quỹ lại nhiều và phân bổ khắp cả nước, khiến cho việc thanhtra, giám sát của cơ quan quản lý gặp khó khăn. Do vậy, cần cóthêm nhiều chi nhánh ngân hàng hợp tác xã để đảm bảo việc giámsát hiệu quả hơn.

Một vấn đề khác của hệ thống quỹ tín dụng nhân dân là các quỹchưa có hệ thống quản lý và kiểm soát thông tin khách hàng nhưngân hàng thương mại. Do đó, vẫn xảy ra trường hợp một khách hàngđồng thời có thể vay vốn từ cả ngân hàng thương mại lẫn quỹ tíndụng nhân dân trên địa bàn, dù không có khả năng chi trả. Đây làmột rủi ro lớn đối với các quỹ tín dụng hiện nay.

Nếu câu chuyện này không sớm được giải quyết, có thể sẽ còn nhiềutrường hợp vỡ nợ như Quỹ Tín dụng nhân dân Hậu Giang mà chỉ mỗi“anh Hai tái cơ cấu” Trần Văn Trí sẽ không thể xử lý n

ổi

(http://baodatviet.vn/kinh-te/tai-co-cau-khong-the-quen-quy-tin-dung-nhan-dan-3031105/)

HÀNG LOẠT CHÍNH SÁCH “O ÉP” HỆ THỐNG QUỸ TÍN DỤNG NHÂN DÂNHệ thống quỹ tín dụng nhân dân (QTDND) ngày càng lớn mạnh về quy mô và chất lượng, được xem là kênh giúp vốn cho các cá nhân

và các hộ gia đình mở rộng sản xuất, kinh doanh, phát triển các ngành nghề, dịch vụ,

giải quyết nhiều công ăn việc làm cho thành viên, góp phần vào công cuộc xóa đói, giảm

nghèo, chuyển dịch cơ cấu kinh tế nông nghiệp, nông dân, nông thôn, đặc biệt là hạn

chế tối đa tình trạng tín dụng đen, cho vay nặng lãi. Thế nhưng, hệ thống QTDND đang

đứng trước nguy cơ sụp đổ bởi hàng loạt chính sách “o ép” như Thông tư 03 quy định về

“Quỹ bảo đảm an toàn hệ thống QTDND”; Đề án thu hẹp địa bàn của hệ thống QTDND và dự

thảo Thông tư quy định về QTDND…

Bài 1:

THÔNG TƯ O3 “CỐC MÒ, CÒ XƠI” và “LẤY CỦA NGƯỜI NGHÈO CHO NGƯỜI GIÀU”

Đề án thí điểm quỹ bảo đảm an toàn hệ thống QTDND đã bị chết yểu nhưng đùng một cái Ngân hàng Nhà nước ban

hành Thông tư 03/2014/TT-NHNN, ngày 23/01/2014 và có hiệu lực vào ngày 15/03/2014. Thông tư này quy định về

Quỹ bảo đảm an toàn hệ thống QTDND, vừa chồng chéo, bất cập và vi phạm pháp luật, thậm chí là làm theo kiểu

“cốc mò, cò xơi”...

Hiện nay hệ thống QTDND hoạt động theo 2 cấp, gồm: Ngân hàng hợp tác và QTDND, trong

đó thành viên của ngân hàng hợp tác là các QTDND; thành viên của QTDND là các cá nhân,

hộ nông dân, tiểu thương, doanh nghiệp siêu nhỏ…. Đây là 2 pháp nhân độc lập, hoạt

động trên nguyên tắc tự nguyện, tự chủ và tự chịu trách nhiệm trước pháp luật. Chức

năng chính của Ngân hàng hợp tác là Điều hoà vốn trong hệ thống; cung ứng dịch vụ,

chăm sóc, tư vấn cho Quỹ tín dụng thành viên; Kinh doanh tiền tệ, tín dụng và dịch vụ

ngân hàng; Thực hiện một số nhiệm vụ của tổ chức liên kết hệ thống QTDND do Thống đốc

Ngân hàng Nhà nước quy định. Chức năng của QTDND là huy động nguồn vốn nhàn rỗi của

các thành viên và trong dân để cho các thành viên vay phát triển sản xuất kinh doanh,

hạn chế tình trạng cho vay nặng lãi…

Sau 20 năm hình thành và phát triển, hiện cả nước có 1.144 QTDND với tổng nguồn vốn

trên 56.000 tỷ đồng, tổng dư nợ trên 53.000 tỷ đồng, hỗ trợ vốn cho khoảng trên 3,5

triệu thành viên, tỷ lệ nợ xấu chiếm 0,72%. QTDND được đánh giá là kênh giúp vốn cho

các cá nhân, các hộ gia đình mở rộng sản xuất, kinh doanh, phát triển các ngành nghề,

dịch vụ, giải quyết nhiều công ăn việc làm cho thành viên, góp phần vào công cuộc xóa

đói, giảm nghèo, chuyển dịch cơ cấu kinh tế nông nghiệp, nông dân, nông thôn, đặc biệt

là hạn chế tối đa tình trạng cho vay nặng lãi.

Mới đây, Ngân hàng Nhà nước ban hành Thông tư 03/2014/NHNN quy định về “Quỹ bảo đảm an

toàn hệ thống QTDND”. Theo đó, các QTDND phải trích nộp mức phí hàng năm là 0,08%/

tổng dư nợ cho vay về Ngân hàng hợp tác nhằm sử dụng vào việc cho vay hỗ trợ các QTDND

khi gặp khó khăn về tài chính, khó khăn chi trả để có thể khắc phục trở lại hoạt động

bình thường. Trong khi đó, ngân hàng hợp tác đã được nhà nước rót cho 3.000 tỷ đồng để

thực hiện chức năng, nhiệm vụ này. Điều nực cười nhất của Thông tư 03 là Thông tư này

ra đời do “Chánh thanh tra, giám sát ngân hàng đề xuất”, trong khi đó toàn bộ hệ thống

QTDND chỉ có 26/1.144 QTDND là yếu kém và tỷ lệ nợ xấu của cả hệ thống QTDND chỉ là

0,72%. Hơn nữa, các quỹ yếu, kém đang trong giai đoạn củng cố, sát nhập hoặc giải thể

theo QĐ 254/QĐ-TTg về “Đề án tái cơ cấu QTDND” của Thủ tướng Chính phủ. Điều nực cười

thứ hai của Thông tư 03 là, số tiền trích nộp vào Quỹ bảo đảm an toàn hệ thống QTDND

lại được tính vào chi phí, tức là các QTDND bị mất không khoản tiền này(?!). Số tiền

này không phải nhỏ, toàn bộ tổng dư nợ của hệ thống QTDND là 53.000 tỷ đồng x 0,08% =

424 tỷ đồng. Số tiền này có thể hỗ trợ cho vốn cho 500 - 1 triệu hộ nông dân, tiểu

thương buôn bán nhỏ có vốn sản xuất kinh doanh, bởi đa phần các khoản vay của các

QTDND chỉ từ 5 -10 triệu đồng/ một khoản vay. Điều nực cười thứ ba của Thông tư 03 là

bắt các QTDND nộp khoản phí này cho ngân hàng hợp tác, trong khi đây là 2 tư cách pháp

nhân độc lập, có chức năng nhiệm vụ khác nhau như phần trên đã trình bày. Điều nực

cười thư tư của Thông tư 03 là giao cho ngân hàng hợp tác cái quyền “vừa đá bóng, vừa

thổi còi”. Tại Điều 7 của Thông tư 03 quy định “Hồ sơ, trình tự, thủ tục, thời hạn,

lãi suất cho vay hỗ trợ từ quỹ bảo đản an toàn hệ thống QTDND do ngân hàng hợp tác

ban hành” (?!)

Theo các QTDND, quy định của NHNN chỉ cho phép các quỹ huy động tiền gửi và cho vay

cao hơn các ngân hàng thương mại khác 0,5%, trong khi họ phải đóng Quỹ bảo hiển tiền

gửi là 0,15% và lại phải đóng thêm Quỹ bảo đảm an toàn hệ thống 0,08%, tức là đã mất

đi gần một nửa phần chênh lệch so với ngân hàng (0,23%). Hơn nữa các QTDND lại phải

tốn một khoản phí tương đối lớn cho việc kiểm toán độc lập và tham gia vào nhiều hoạt

động xã hội từ thiện của địa phương nên lợi nhuận rất thấp. Họ hoạt động chủ yếu là

tương trợ vốn cho các thành viên, không vì mục tiêu lợi nhuận. Do đó, các quỹ đề nghị

nếu đã đóng phí bảo hiểm tiền gửi thì không phải đóng quỹ bảo đảm an toàn hệ thống và

ngược lại. Hiện nay hệ thống QTDND hoạt động tương đối ổn định, khó có thể xảy ra rủi

ro bởi hoạt động của quỹ đã được rất nhiều các cơ quan, tổ chức kiểm tra, giám sát như

thanh tra của NHNN chi nhánh các tỉnh, thành; thanh tra của bảo hiểm tiền gửi, cơ quan

thuế và kiểm toán độc lập. Về nội bộ thì có Ban kiểm sóat và kiểm toán nội bộ…

Các hộ dân chỉ cần 5 – 10 triệu đồng để phát triển sản xuất, kinh doanh.

Liên minh hợp tác xã và các QTDND cho rằng, Thông tư 03 ra đời “chui”! Bởi

Thông tư này không được đưa ra lấy ý kiến theo Thông tư 30/2013/TT-NHNN, ngày

12/09/2013 của chính bản thân Ngân hàng Nhà nước Việt Nam ban hành quy định về “ Quy

định trình tự, thủ tục soạn thảo, ban hành văn bản quy phạm pháp luật của Ngân hàng

Nhà nước Việt Nam”. Cụ thể tại Điểm b, Khoản 1, Điều 16 của Thông tư 30/2013/TT-NHNN

của Ngân hàng Nhà nước quy định về việc lấy ý kiến như sau: “Lấy ý kiến của cơ quan,

tổ chức có liên quan, các đối tượng chịu sự tác động trực tiếp của văn bản; lấy ý kiến

thông qua trang thông tin điện tử của Ngân hàng Nhà nước” và tại Khoản 3 Điều 16 của

Thông tư 30 quy định về đối tượng lấy ý kiến và thời gian lấy ý kiến như sau: “Lấy ý

kiến của cơ quan, tổ chức có liên quan, đối tượng chịu sự tác động trực tiếp của văn

bản: a) Đơn vị chủ trì soạn thảo có trách nhiệm đề xuất với Thống đốc hoặc Phó Thống

đốc phụ trách danh sách cơ quan, tổ chức có liên quan, các đối tượng chịu sự tác động

trực tiếp của văn bản để gửi lấy ý kiến về nội dung dự thảo. b) Thời hạn lấy ý kiến

phải ghi cụ thể tại văn bản gửi lấy ý kiến và bảo đảm để cơ quan, tổ chức có liên

quan, đối tượng chịu sự tác động trực tiếp của văn bản có đủ thời gian nghiên cứu,

tham gia ý kiến đối với dự thảo…

Như vậy rõ ràng Thông tư 03/2014/TT-NHNN có nhiều điều chồng chéo, bất cập và vi phạm

pháp luật, thậm chí là hướng dẫn theo kiểu “cốc mò, cò xơi” và “lấy của người nghèo

cho người giàu”. Chúng tôi hy vọng các cơ quan chức năng, người có thẩm quyền xem xét

lại thông tư này để tránh sự chồng chéo và gây thiệt hại cho cả hệ thống QTDND và

người dân nghèo vay vốn phát triển sản xuất kinh doanh.

Bài, ảnh: Xuân Hùng – Văn Mười

HÀNG LOẠT CHÍNH SÁCH “O ÉP” HỆ THỐNG QUỸ TÍN DỤNG NHÂN DÂN

Bài 2:

LỢI ÍCH ĐẰNG SAU THÔNG TƯ 03 VỀ AI?

Sau số báo …. ngày …., dư luận đặt câu hỏi: “ Ai được hưởng lợi từ Thông tư 03/2014/TT-NHNN của Ngân

hàng Nhà nước VN” ?.

Bất cứ một văn bản quy phạm pháp luật đều đặt lợi ích chung của xã hội lên

hàng đầu nhưng Thông tư 03/TT-NHNN của Ngân hàng Nhà nước thì ngược lại, lợi ích lại

đổ về cho ngân hàng hợp tác. Theo các chuyên gia tài chính- ngân hàng, mục đích của

Thông tư 03 là tạo ra một nguồn quỹ để sử dụng vào việc cho vay hỗ trợ các QTDND khi

gặp khó khăn về tài chính, khó khăn chi trả để có thể khắc phục trở lại hoạt động bình

thường. Mục đích ra đời của quỹ này thì tốt nhưng không phù hợp với thực tế khách quan

vì hiện hệ thống QTDND hoạt động rất hiệu quả và tương đối an toàn (tỷ lệ nợ xấu của

toàn hệ thống chỉ 0,72%). Trước đây (năm 2009), QTDND Trung ương (nay là ngân hàng

hợp tác) đã thí điểm thành lập Quỹ bảo đảm an toàn hệ thống tại 2 tỉnh Thái Bình và An

Giang nhưng chỉ được 2 năm thì chết yểu. Điều đó chứng tỏ việc ra đời của quỹ này

không phù hợp với lòng dân và tình hình chung của xã hội.

Thế nhưng không hiểu sao Ngân Hàng Nhà nước lại cho ra đời Thông tư 03

“buộc” các QTDND phải đóng 0,08%/tổng dư nợ về cho ngân hàng hợp tác, tức là lấy của

người nghèo cho người giàu, biến của riêng thành của “chung” bởi khoản tiền này là vốn

góp của thành viên và tiền huy động của các quỹ. Do đó, các quỹ phải trả cả gốc lẫn

lãi và chia cổ tức cho thành viên và người gửi tiền nhưng khi chuyển về ngân hàng hợp

tác thì mất cả “chì lẫn chài”. Ngược lại, nếu chẳng may gặp khó khăn về tài chính, khó

khăn chi trả mà vay của ngân hàng hợp tác thì phải vượt qua “bốn cửa ải” mới được hỗ

trợ cho vay. Cụ thể, 1. Quỹ phải nằm trong vòng kiểm soát đặc biệt. 2. Phải có ý kiến

của Ngân hàng Nhà nước chi nhánh về vấn đề kiểm soát đặc biệt. 3. Các ngân hàng thương

mại cổ phần không đồng ý cho vay. 4. Quỹ bảo hiểm tiền gửi không hỗ trợ thì lúc đó mới

đến quỹ bảo đảm an toàn hệ thống của Ngân hàng hợp tác vào cuộc. Như vậy chẳng khác

nào “chết rồi mới cho phao”… cứu. Hơn nữa, lãi suất của nguồn vốn này tương đương hoặc

cao hơn lãi suất của ngân hàng thương mại cổ phần. Vì vậy, hầu hết các quỹ chẳng may

bị gặp khó khăn về tài chính, khó khăn chi trả đều lấy tài sản của cá nhân các thành

viên trong Hội đồng quản trị, Ban giám đốc, Ban kiểm soát đi cần cố tại các ngân hàng

để “tự cứu mình” nên không cần phải có quỹ này. Hơn nữa, ngân hàng hợp tác hiện đang

có vô vàn các khoản để thực hiện việc điều hòa vốn và “cứu” các QTDND khi gặp khó khăn

về tài chính và chi trả như vốn điều lệ 3.000 tỷ đồng, vốn góp của các thành viên với

mức 10 triệu đồng/ quỹ, hiên nay có 1.144 quỹ x 10 triệu đồng = 11,440 tỷ đồng, vốn

nhàn rỗi của các quỹ gửi về, vốn huy động và các khoản tài trợ của các ngân hàng và tổ

chức phi chính phủ…nên không cần thiết phải hình thành quỹ bảo đảm an toàn hệ thống.

Thông tư 03 là văn bản quy phạm pháp luật nên có hiệu lực “buộc” phải thi

hành nếu không có cơ quan chức năng “tuýt còi” thì sẽ có hiệu lực vào ngày 15/03/2014,

đồng nghĩa sẽ có một nguồn vốn “khổng lồ” đổ về ngân hàng hợp tác. Thông tư 03 quy

định “Khi tổng nguồn vốn hoạt động của quỹ bảo đảm an toàn hệ thống bằng 1,5 lần tổng

tài sản có của của hệ thống tổ chức tín dụng là hợp tác xã, Quỹ bảo toàn sẽ tạm thời

ngừng thu phí tham gia của các thành viên và tiếp tục thu phí khi tổng nguồn vốn hoạt

động của quỹ Bảo toàn thấp hơn mức nêu trên”. Hiện nay, tổng nguồn vốn của hệ thống

QTDND là 69.000 tỷ đồng x 1,5 lần = 172.000 tỷ đồng sẽ “chạy” về ngân hàng hợp tác.

Bài toán kinh tế đặt ra là 172.000 tỷ đồng x 11% lãi suất cho vay của ngân hàng hợp

tác hiện nay = 18.920 tỷ đồng. Như vậy, mỗi năm ngân hàng hợp tác “ngồi không” hưởng

lợi 18.920 tỷ đồng. Sắp tới (ngày 25/3/2014), ngân hàng hợp tác ban hành quy chế trích

phí cho “quỹ điều hòa vốn của hệ thống” với tỷ lệ 3%/ tổng dư nợ của một quỹ. Theo đó,

số tiền phải trích nộp về cho ngân hàng hợp tác là 53.000 tỷ đồng (tổng dư nợ của hệ

thống QTDND) x 3% = 1.530 tỷ đồng. Không biết ngân hàng hợp tác dựa vào đâu để tự cho

mình quyền “sinh sát” này (?!).

Chắc có lẽ sắp có nguồn lợi khổng lồ từ chính sách mang lại mà ngân hàng hợp tác đã

“vung tay quá trán”, bỏ tiền ra xây dựng hàng loạt các hội sở, trụ sở; đội ngũ nhân sự

từ vài chục người lên hàng trăm người với mức lương “khủng”, thậm chí tài trợ chính

cho Hội nghị tổng kết ngành tài chính- ngân hàng năm 2013…

Các QTDND đang phải gánh hàng chục các loại thuế, phí như phí tham gia vào

Quỹ Bảo hiểm tiền gửi, Quỹ dự phòng rủi ro chung và riêng, phí hội viên Liên minh hợp

tác xã, phí hội viên Hiệp hội QTDND…, thậm chí là “thuế chồng thuế” như đã đóng thuế

thu nhập doanh nghiệp 20% rồi nhưng khi chia cổ tức cho thành viên lại phải đóng thêm

5% nữa hoặc phí “chồng phí” như đã đóng Quỹ bảo hiểm tiền gửi, Quỹ dự phòng rủi ro…

nay lại phải đóng thêm phí vào quỹ bảo đảm an toàn hệ thống… nhưng biên độ lãi suất

của QTDND với ngân hàng thương mại chỉ chênh nhau 0,5% và hoạt động đơn thuần chỉ là

huy động và cho các thành viên vay nên không thể canh tranh với các ngân hàng thương

mại cổ phần đang ồ ạt mở các chi nhánh, văn phòng giao dịch về vùng sâu, vùng xa.

Cộng thêm hàng loạt chính sách “bất cập” đang hướng vào QTDND nếu không được tháo gỡ

kịp thời thì hệ thống QTDND sẽ bị đẩy vào con đường phá sản.

Thiết nghĩ, các cơ quan chức năng, nhất là Bộ Tư pháp, Ủy ban Tư pháp Quốc hội… nên

xem xét lại toàn bộ Thông tư 03/TT-NHNN của Ngân hàng Nhà nước VN để kịp thời “gỡ rối”

cho hệ thống QTDND, tránh tình trạng “lợi dụng” chính sách để lấy của người nghèo cho

người giàu, lấy của chung về nhóm lợi ích.

Bài, ảnh: Xuân Hùng – Văn Mười(http://tapchidoanhnghiep.vn/hcm/chitiettin.aspx?macd=19&matin=488)

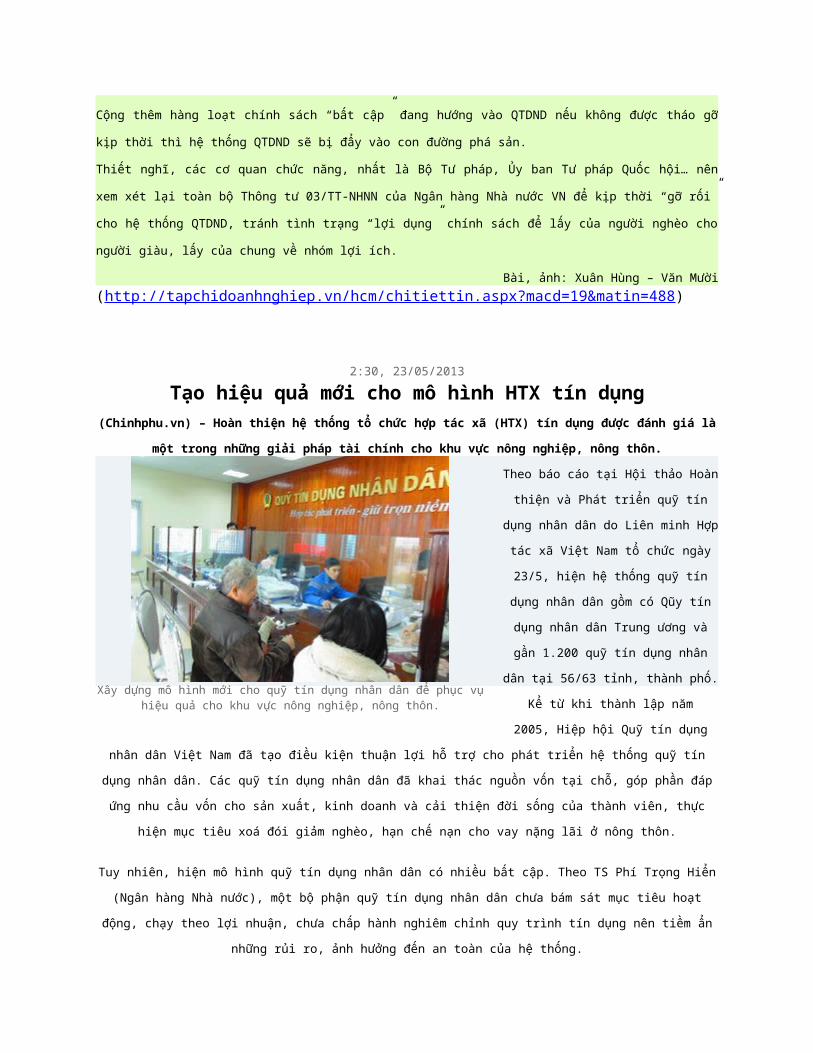

2:30, 23/05/2013Tạo hiệu quả mới cho mô hình HTX tín dụng

(Chinhphu.vn) – Hoàn thiện hệ thống tổ chức hợp tác xã (HTX) tín dụng được đánh giá là

một trong những giải pháp tài chính cho khu vực nông nghiệp, nông thôn.

Theo báo cáo tại Hội thảo Hoàn

thiện và Phát triển quỹ tín

dụng nhân dân do Liên minh Hợp

tác xã Việt Nam tổ chức ngày

23/5, hiện hệ thống quỹ tín

dụng nhân dân gồm có Qũy tín

dụng nhân dân Trung ương và

gần 1.200 quỹ tín dụng nhân

dân tại 56/63 tỉnh, thành phố.

Kể từ khi thành lập năm

2005, Hiệp hội Quỹ tín dụng

nhân dân Việt Nam đã tạo điều kiện thuận lợi hỗ trợ cho phát triển hệ thống quỹ tín

dụng nhân dân. Các quỹ tín dụng nhân dân đã khai thác nguồn vốn tại chỗ, góp phần đáp

ứng nhu cầu vốn cho sản xuất, kinh doanh và cải thiện đời sống của thành viên, thực

hiện mục tiêu xoá đói giảm nghèo, hạn chế nạn cho vay nặng lãi ở nông thôn.

Tuy nhiên, hiện mô hình quỹ tín dụng nhân dân có nhiều bất cập. Theo TS Phí Trọng Hiển

(Ngân hàng Nhà nước), một bộ phận quỹ tín dụng nhân dân chưa bám sát mục tiêu hoạt

động, chạy theo lợi nhuận, chưa chấp hành nghiêm chỉnh quy trình tín dụng nên tiềm ẩn

những rủi ro, ảnh hưởng đến an toàn của hệ thống.