Pantaskah Negara-Negara Yang Berada di Asia Tenggara Disebut Sebagai Kawasan Asia Tenggara

Upload

independentCategory

view

1download

0

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 1

PENGARUH PENGALAMAN, KEAHLIAN, DAN ETIKA TERHADAP KETEPATAN PEMBERIAN OPINI AUDIT

( Studi Pada Auditor BPK RI Perwakilan Provinsi Sulawesi Tenggara )

OLEH : Dyah Inggino Rizki Pelango

Dr. Husin, M.Si. Sitti Nurnaluri, SE., M.Si.

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Halu Oleo

Kendari, Sulawesi Tenggara

ABSTRACT

This study aimed to examine the effect of experience, expertise, and Ethics toward the accuracy of Audit Opinion. Primary data in this study was obtained from all auditors’ perception of BPK RI Southeast Sulawesi Provincial Representative. Perception is measured by questionnaire and ordinal measurement with 5 point Likert scale. The statistical method used to test each hypothesis is Multiple Linear Regression Analysis.

The total coefficient of determination for the experience, expertise, and ethics to the accuracy of audit opinion is R2= 0.496. The value meant that the contribution amount of experience, expertise, and ethics toward the accuracy of audit opinion is 49.6% and thus is meaningful enough, while the remaining amount 50.4% was obtained from other factors’ contribution.

The results of this study indicated that the experience has positive and significant effect on the accuracy of audit opinion, Expertise has positive and significant effect on the accuracy of audit opinion, so does ethics has positive and significant effect on the accuracy of audit opinion.

Keywords: Experience, Skills, Ethics,The Accuracy of Audit Opinion I. PENDAHULUAN

Aktivitas audit terhadap laporan keuangan yang disajikan oleh pemerintah menjadi sebuah kebutuhan dalam hal pengawasan pengelolaan keuangan negara. Sebagaimana dituangkan dalam Undang-Undang Nomor 28 Tahun 1999 (UU 28/1999) tentang “Penyelenggaraan Negara Yang Bersih dan Bebas Dari Korupsi, Kolusi, dan Nepotisme”. Dalam Undang-undang tersebut akuntabilitas didefinisikan sebagai asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggara negara harus dapat dipertanggungjawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Pemerintah baik pusat maupun daerah wajib mempertanggungjawabkan seluruh kegiatan penyelenggaraan negara, termasuk kegiatan-kegiatan yang terkait pengelolaan keuangan negara/ daerah dengan menyajikan laporan keuangan pemerintah. Untuk memenuhi tuntutan pelaksanaan akuntabilitas sektor publik dan good governance, diperlukan adanya pemeriksaan dan penilaian kewajaran atas laporan keuangan pemerintah pusat maupun daerah.

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 2

Badan Pemeriksa Keuangan Keuangan (BPK) RI pusat maupun Perwakilan sebagai satu-satunya instansi pemeriksa ekternal pemerintah, bertugas untuk memeriksa pengelolaan dan tanggung jawab keuangan negara. BPK RI mempunyai kewenangan untuk melakukan pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan khusus. Melalui sebuah mekanisme yang bernama pemeriksaan keuangan, BPK RI memberikan sebuah hasil audit/atestasi berwujud “opini” yang nantinya dimuat dalam Laporan Hasil Pemeriksaan (LHP). Opini tersebut sejatinya dapat menjadi tolak ukur (indikator) untuk menilai akuntabilitas sebuah entitas pemerintah dan apakah laporan keuangan entitas tersebut bersifat andal sehingga dapat menjadi acuan dalam pengambilan keputusan bagi para pemangku kepentingan.

Ketepatan opini atas laporan keuangan pemerintah pada umumnya ditinjau dari pihak auditor. Pihak auditor tersebut dituntut untuk menunjukan kinerja yang tinggi agar dapat menghasilkan audit yang berkualitas. Kualitas pelaksanaan audit selalu mengacu pada standar-standar yang ditetapkan, meliputi standar umum, standar pekerjaan dan standar pelaporan, dimana standar umum merupakan cerminan kualitas pribadi yang harus dimiliki oleh seorang auditor yang mengharuskan auditor untuk memiliki keahlian dan pelatihan teknis yang cukup dalam melaksanakan prosedur audit.

BPK RI Perwakilan Provinsi Sulawesi Tenggara adalah salah satu dari 34 provinsi yang menjadi perwakilan BPK RI. BPK RI Perwakilan Sulawesi Tenggara bertugas memeriksa pengelolaan dan tanggung jawab keuangan daerah pada Pemerintah Provinsi Sulawesi Tenggara, serta BUMD dan lembaga terkait dilingkungan entitas tersebut diatas, termasuk melaksanakan pemeriksaan yang dilimpahkan oleh AKN VI.

Dalam pelaksanaan kewenangannya tersebut, auditor BPK Perwakilan Provinsi Sulawesi Tenggara diharapkan memiliki kompetensi yang baik dan dapat menjalankan tugasnya dengan penuh tanggung jawab serta bersikap profesional dengan melakukan pemeriksaan secara sistematis dan kritis terhadap laporan keuangan yang telah disusun oleh pemerintah daerah.

Pengalaman kerja dan keahlian yang melekat pada diri auditor bukan jaminan bahwa auditor dapat meningkatkan kualitas hasil pemeriksaannya. Alim dkk. (2007) menyatakan bahwa kerjasama dengan obyek pemeriksaan yang terlalu lama dan berulang bisa menimbulkan kerawanan atas integritas yang dimiliki auditor. Belum lagi berbagai fasilitas yang disediakan obyek pemeriksaan selama penugasan dapat mempengaruhi obyektifitas auditor, serta bukan tidak mungkin auditor menjadi tidak jujur dalam mengungkapkan fakta yang menunjukkan rendahnya integritas auditor. Dalam menjalankan profesinya, penerapan prinsip-prinsip etika sudah menjadi suatu pertimbangan hati nurani seorang auditor. Melihat hal tersebut diatas dan pentingnya ketepatan opini yang diberikan oleh auditor maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Pengalaman, Keahlian, dan Etika terhadap Ketepatan Pemberian Opini (Studi pada Auditor BPK RI Perwakilan Provinsi Sulawesi Tenggara).

Berdasarkan uraian latar belakang di atas, maka permasalahan pokok yang dapat dirumuskan dalam penelitian ini adalah : (1) Apakah Pengalaman

berpengaruh positif dan signifikan terhadap Ketepatan pemberian opini Audit? (2)

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 3

Apakah Keahlian berpengaruh positif dan signifikan terhadap Ketepatan pemberian opini Audit? (3) Apakah Etika berpengaruh positif dan signifikan terhadap Ketepatan pemberian opini Audit? (4) Apakah Pengalaman, Keahlian dan Etika secara bersama-sama berpengaruh positif dan signifikan terhadap Ketepatan pemberian opini audit?.

Tujuan penelitian ini adalah: (1) Menguji dan memberikan bukti empiris

pengaruh pengalaman terhadap ketepatan pemberian opini auditor pada BPK RI Perwakilan Sulawesi Tenggara. (2) Menguji dan memberikan bukti empiris pengaruh Keahlian terhadap ketepatan pemberian opini auditor pada BPK RI Perwakilan Sulawesi Tenggara. (3) Menguji dan memberikan bukti empiris pengaruh Etika terhadap ketepatan pemberian opini auditor pada BPK RI Perwakilan Sulawesi Tenggara. (4) Menguji dan memberikan bukti empiris pengaruh Pengalaman, Keahlian, dan Etika terhadap Ketepatan Pemberian Opini Auditor pada BPK RI Perwakilan Sulawesi Tenggara.

II. KAJIAN TEORI 1. Pengalaman

Pengertian Pengalaman pada dasarnya merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi, Nasution dalam (Nizarudin, 2013).

Auditor yang telah memiliki banyak pengalaman tidak hanya akan memiliki kemampuan untuk menemukan kekeliruan (error) atau kecurangan (fraud) yang tidak lazim yang terdapat dalam laporan keuangan tetapi juga auditor tersebut dapat memberikan penjelasan yang lebih akurat terhadap temuannya tersebut dibandingkan dengan auditor yang masih dengan sedikit pengalaman, Libby dan Frederick dalam wahyudi,dkk.(2013:3).

2. Keahlian

Trotter dalam Mayangsari (2003) mendefinisikan bahwa seorang yang berkompeten (mempunyai keahlian) adalah orang yang dengan keterampilannya mengerjakan pekerjaan dengan mudah, cepat, intuitif, dan sangat jarang atau bahkan tidak pernah membuat kesalahan. Menurut Jaafar dan Sumiyati dalam (Hasyim, 2013:23) pengertian keahlian audit meliputi keahlian mengenai pemeriksaan maupun penguasaan masalah yang diperiksanya ataupun pengetahuan yang dapat menunjang tugas pemeriksaan. Keahlian tersebut mencakup : merencanakan pemeriksaan, menyusun program kerja pemeriksaan (PKP), melaksanakan program kerja pemeriksaaan, menyusun Kertas Kerja Pemeriksaan (KKP), menyusun Laporan Hasil Pemeriksaan (LHP), mendistribusikan Laporan Hasil Pemeriksaan, memonitor Tindak Lanjut Hasil Pemeriksaan (TLHP).

3. Etika

Etika adalah seperangkat aturan/norma/pedoman yang mengatur perilaku manusia, baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan masyarakat atau profesi (Maryani dan Ludigdo dalam Yuliana,2013:3).

Menurut Sukrisno Agoes & I Cenik Ardana (2011), manusia sebagai pribadi utuh memiliki tiga dimensi, yaitu: tubuh (physics), pikiran (mind), dan

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 4

roh (soul/siprit). Etika berkaitan langsung dengan tiga dimensi utuh hakikat manusia ini. Sedangkan, profesi adalah pekerjaan yang dilakukan sebagai nafkah hidup dengan mengandalkan keahlian dan keterampilan yang tinggi dan dengan melibatkan komitmen pribadi (moral) yang mendalam.

Saat ini, kode etik IAI yang disahkan pada kongres IAI VIII tahun 1998 terdiri dari atas dasar delapan prinsip (Agoes dan Ardana, 2011:160). yaitu : (1) Tanggung jawab profesi, (2) Kepentingan publik, (3) Integritas, (4) Objektivitas, (5) Kompetensi dan kehati-hatian profesional, (6) Kerahasiaan, (7) Perilaku Profesional, dan (8) Standar Teknis.

4. Pemberian Opini Audit

Opini audit adalah pernyataan profesional sebagai kesimpulan pemeriksa mengenai tingkat kewajaran informasi yang disajikan dalam laporan keuangan (Siregar,2012:5). Opini auditor merupakan pendapat yang diberikan oleh auditor tentang kewajaran penyajian laporan keuangan perusahaan/organisasi tempat auditor melakukan audit (Auditee). Berdasarkan UU No.15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara, opini pemeriksaan BPK diberikan berdasarkan kriteria umum sebagai berikut: (1) Kesesuaian dengan standar akuntansi pemerintahan (SAP), (2) Kecukupan pengungkapan (adequate disclosures), (3) Kepatuhan terhadap peraturan perundang-undangan, dan (4) Efektivitas sistem pengendalian intern.

Julianto (2010, 2) mengungkapkan tiga konsep pokok yang menjadi dasar perumusan opini, yaitu ; kecukupan bukti, salah saji dan materialitas. Pemahaman atas tiga konsep ini sungguh penting, karena salah satu akar masalah inkonsistensi perumusan opini yang dihadapi saat ini sebenarnya juga berawal dari ketidakseragaman pemahaman atas ketiga konsep ini di antara para auditor BPK sendiri.

Sebagaimana yang telah diatur di dalam Undang-Undang No.15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, BPK RI memberikan empat jenis opini, yaitu : (1) Pendapat Wajar Tanpa Pengecualian

(Unqualified Opinion), (2) Pendapat Wajar Dengan Pengecualian (Qualified Opinion), (3) Pendapat Tidak Wajar (Adverse Opinion), (4) Pernyataan Menolak Memberikan Pendapat (Disclaimer Opinion). 5. Penelitian terdahulu

Penelitian terdahulu yang relevan dengan penelitian ini dan dapat dijadikan sebagai bahan utama dan pembanding, yaitu penelitian yang dilakukan oleh Penelitian Kushasyandita (2012) meneliti tentang “Pengaruh Pengalaman, Keahlian, Situasi Audit, Etika dan Gender terhadap Ketepatan Pemberian Opini Auditor Melalui Skeptisisme Profesional Auditor”. Penelitian ini memberikan bukti bahwa gender berpengaruh secara langsung terhadap ketepatan pemberian opini auditor, dan situasi audit berpengaruh positif dengan ketepatan pemberian opini auditor melalui skeptisisme profesional auditor. Sedangkan faktor lainnya pengalaman, keahlian, situasi dan etika tidak berpengaruh langsung terhadap ketepatan pemberian opini. Faktor pengalaman, etika, keahlian, gender tidak berpengaruh terhadap ketepatan pemberian opini melalui skeptisisme sebagai variabel intervening. Persamaan penelitian Kushasyandita (2012) dengan penelitian ini adalah sama-sama meneliti tentang Pengaruh Pengalaman Keahlian dan Etika terhadap Ketepatan Pemberian Opini auditor, namun peneliti tidak menguji variabel lain yang diteliti oleh Kushasyandita (2012) yakni Situasi audit dan Gender serta peneliti tidak menguji pengaruh variabel intervening yakni Skeptisisme Profesional. Penelitian Kushasyandita menggunakan analisis Path dengan PLS sementara

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 5

penulis menggunakan analisis regresi berganda. Perbedaan lain yakni pada lokasi penelitian dimana penelitian ini berlokasi pada kantor Badan Pemeriksa Keuangan (BPK) RI perwakilan Provinsi Sulawesi Tenggara. Sedangkan Penelitian Kushasyandita (2012) meneliti pada auditor yang bekerja di KAP Big Four (Deloitte, Ernst and Young, KPMG-Klynveld Peat Marwick Goerdeler dan PriceWaterhouseCoopers ) yang berlokasi di Jakarta.

Penelitian Adrian (2013) dengan judul “Pengaruh Skeptisme Profesional, Etika, Pengalaman, Dan Keahlian Audit Terhadap Ketepatan Pemberian Opini Oleh Auditor Studi Empiris Pada Badan Pemeriksa Keuangan (BPK) Perwakilan Prov. Riau”. Penelitian yang dilakukan Adrian bertujuan untuk menguji pengaruh skeptisme profesional, etika, pengalaman, dan keahlian audit terhadap kepetepatan pemberian opini oleh auditor studi pada Badan Pemeriksa Keuangan (BPK) RI Perwakilan Provinsi Riau baik secara parsial maupun simultan. Menurut hasil penelitiannya, Adrian (2013) menemukan secara parsial maupun simultan skeptisisme profesional, etika, Pengalaman, dan Keahlian berpengaruh signifikan positif terhadap ketepatan pemberian opini auditor. Perbedaan penelitian Adrian (2013) dengan penelitian ini yaitu penulis tidak menguji pengaruh variabel skeptisisme terhadap ketepatan pemberian opini audit dan perbedaan lain hanya terdapat pada lokasi penelitian.

6. Kerangka Pikir dan Paradigma Penelitian

Ketepatan opini atas laporan keuangan pemerintah pada umumnya ditinjau dari pihak auditor. Pihak auditor tersebut dituntut untuk menunjukan kinerja yang tinggi agar dapat menghasilkan audit yang berkualitas. Kualitas pelaksanaan audit selalu mengacu pada standar-standar yang ditetapkan, meliputi standar umum, standar pekerjaan dan standar pelaporan.

BPK RI Perwakilan Provinsi Sulawesi Tenggara adalah salah satu dari 34 provinsi yang menjadi perwakilan BPK RI. BPK RI Perwakilan Sulawesi Tenggara bertugas memeriksa pengelolaan dan tanggung jawab keuangan daerah pada Pemerintah Provinsi Sulawesi Tenggara, serta BUMD dan lembaga terkait dilingkungan entitas tersebut diatas, termasuk melaksanakan pemeriksaan yang dilimpahkan oleh AKN VI. Dalam pelaksanaan kewenangannya tersebut, auditor BPK Perwakilan Provinsi Sulawesi Tenggara diharapkan memiliki pengalaman dan keahlian yang memadai, dapat menjalankan tugasnya dengan etis dan penuh tanggung jawab serta bersikap profesional dengan melakukan pemeriksaan secara sistematis dan kritis terhadap laporan keuangan yang telah disusun oleh pemerintah daerah beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya.

Pengalaman kerja dan kompetensi yang melekat pada diri auditor bukan jaminan bahwa auditor dapat meningkatkan kualitas hasil pemeriksaannya. Alim dkk. (2007) menyatakan bahwa kerjasama dengan obyek pemeriksaan yang terlalu lama dan berulang bisa menimbulkan kerawanan atas integritas yang dimiliki auditor. Belum lagi berbagai fasilitas yang disediakan obyek pemeriksaan selama penugasan dapat mempengaruhi obyektifitas auditor, serta bukan tidak mungkin auditor menjadi tidak jujur dalam mengungkapkan fakta yang menunjukkan rendahnya integritas auditor. Dalam menjalankan profesinya, penerapan prinsip-prinsip etika sudah menjadi suatu pertimbangan hati nurani seorang auditor.

Berdasarkan yang telah dikemukakan di atas, maka dibuatkan skema kerangka pikir untuk menganalisis masalah diatas dengan menggunakan

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 6

Analysis regresi linear berganda, untuk lebih jelasnya kerangka pikir dibuat dalam bentuk skema berikut ini :

Skema

Paradigma Penelitian

Keterangan : : Pengaruh Secara Parsial : Pengaruh Secara Simultan

7. Hipotesis Penelitian

Adapun model hipotesis yang digunakan dalam penelitian ini adalah sebagai berikut:

H1: Pengalaman berpengaruh positif dan signifikan terhadap Ketepatan pemberian opini Audit

H2: Keahlian berpengaruh positif dan signifikan terhadap Ketepatan pemberian opini Audit

H3: Etika berpengaruh positif dan signifikan terhadap Ketepatan pemberian opini Audit

H4: Pengalaman, Keahlian dan Etika secara simultan berpengaruh positif dan signifikaannterhadap ketepatan pemberian opini audit

III. METODE PENELITIAN

Obyek penelitian ini adalah variabel Pengalaman, keahlian dan Etika sebagai variabel independen dan Ketepatan Pemberian Opini Audit sebagai variabel dependen. Populasi penelitian ini adalah seluruh pegawai tetap di Kantor Badan Pemeriksa Keuangan (BPK) RI Perwakilan Provinsi Sulawesi Tenggara yang berjumlah 80 (delapan puluh) orang.

Pengambilan sampel menggunakan teknik purposive sampling, yaitu metode pengambilan sampel berdasarkan kriteria yang telah ditetapkan sebelumnya. Adapun kriteria yang dimaksud adalah pegawai kantor BPK RI Perwakilan Provinsi Sulawesi Tenggara yang menduduki jabatan fungsional

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 7

pemeriksa dan pernah melakukan pemeriksaan. Dari 80 pegawai tetap kantor BPK RI Perwakilan Provinsi Sulawesi Tenggara sampai saat ini, yang memenuhi Jumlah staf pemeriksa yang bekerja di BPK RI Perwakilan Provinsi Sulawesi Tenggara yang memenuhi kriteria berjumlah 58 (lima puluh delapan) orang.

Alat analisis yang digunakan dalam penelitian ini adalah regresi linear berganda. Hubungan antar variabel-variabel dalam penelitian ini dapat digambarkan dalam persamaan sebagai berikut :

Y = a+b1 X1+b2 X2+ b2X3+ є

Keterangan :

Y = Ketepatan Pemberian Opini Audit a = Nilai Konstanta X1 = Pengalaman X2 = Keahlian X3 = Etika

b1, b2, b3 = Koefisien regresi dari masing-masing variabel є (Epselon) = Faktor lain yang tidak diteliti.

Adapun definisi operasional masing-masing variabel yaitu sebagai

berikut: 1) Pengalaman (𝑋1) dalam penelitian ini didefinisikan sebagai

Pertambahan pengetahuan auditor yang diperoleh dari masa kerja yang telah dilewati dan banyaknya tugas audit yang pernah dikerjakan. Indikator pengukuran variabel pengalaman auditor adalah pengalaman yang diperoleh dari lamanya bekerja dan pengalaman yang diperoleh dari banyaknya tugas pemeriksaan.

2) Keahlian (𝑋2) yang dimaksud dalam penelitian ini meliputi keahlian auditor mengenai pemeriksaan maupun penguasaan masalah yang diperiksanya ataupun pengetahuan yang dapat menunjang tugas pemeriksaan. indikator variabel keahlian yaitu: a) Pengetahuan tentang standar pemeriksaan yang berlaku, b) Pengetahuan umum tentang lingkungan entitas, c) Keterampilan berkomunikasi secara jelas dan efektif, d) Keterampilan yang memadai untuk pemeriksaan yang dilaksanakan.

3) Etika (𝑋3) didefiniskan sebagai nilai-nilai tingkah laku atau aturan-aturan tingkah laku yang diterima dan digunakan oleh suatu golongan, profesi, maupun individu. Indikator variabel etika yaitu : a) Keperibadian, b) Kecakapan Profesi, c) Tanggung Jawab, d) Pelaksanaan kode etik, e) Penafsiran Kode Etik

4) Ketepatan Pemberian Opini Audit (𝑦.) merupakan pemberian opini audit yang sesuai dengan kriteria-kriteria yang ditetapkan dalam macam-macam opini yaitu, Wajar Tanpa Pengecualian (unqualified opinion), Wajar Tanpa Pengecualian dengan Bahasa Penjelas (unqualified opinion with explanatory language), Wajar dengan Pengecualian

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 8

(qualified opinion), Pendapat Tidak Wajar (adverse opinion), dan Pernyataan Tidak Memberikan Pendapat (disclaimer of opinion or no opinion). Indikator variabel ketepatan pemberian opini audit yaitu a) Pengalaman dan kemahiran profesional auditor menentukan ketepatan opini audit auditor. b) Opini audit harus sesuai dengan temuan dan bukti audit, c) Bukti audit yang cukup dan kompeten sehingga tepat dalam memberikan opini audit, d) Kesalahan yang material dapat mempengaruhi jenis opini yang akan diberikan oleh auditor. e) Auditor menolak memberikan pendapat dikarenakan ketidakpastian yang terdapat dalam pos-pos laporan keuangan.

IV. HASIL PENELITIAN DAN PEMBAHASAN 1. Hasil Penelitian

a. Deskripsi Variabel Penelitian Tabel 1 : Rekapitulasi Distribusi frekuensi jawaban

No.

Tanggapan Responden

Pengalaman Keahlian Etika Ketepatan

Pemberian Opini Audit

Tanggapan Poin F T % F T % F T % F T %

1 Sangat setuju

5 67 335 24,49 57 285 15,66 228 1140 42,33 156 780 28,96

2 Setuju 4 224 896 65,5 352 1408 77,36 365 1460 54,21 421 1684 62,53

3 Netral 3 38 114 8,33 37 111 6,1 26 78 2,9 47 141 5,24

4 Tidak setuju 2 10 20 1,46 6 12 0,66 7 14 0,52 3 6 0,22

5 Sangat Tidak Setuju

1 3 3 0,22 4 4 0,22 1 1 0,04 0 0 0

Jumlah 342 1368 100 456 1820 100 627 2693 100 627 2611 100

Dari tabel diatas dapat dilihat bahwa hasil persentase

kecenderungan jawaban responden adalah sebagai berikut :

1) Pengalaman (𝑋1) Skor Ideal = Angka Penilaian Tertinggi x Jumlah Pertanyaan x

Jumlah Responden = 5 x 6 x 57 = 1710

Kecenderungan Skor Jawaban=Total Keseluruhan

Skor ideal x 100%

Kecenderungan Skor Jawaban=1.3681.710

x 100% =80% (kuat)

Kecenderungan skor jawaban untuk variabel Pengalaman dikategorikan 80% dan termasuk kategori kuat. Hal ini secara deskriptif memberikan indikasi bahwa para auditor BPK Perwakilan Provinsi Sultra memiliki tingkat pengalaman yang baik dilihat dari aspek pengalaman yang diperoleh dari lamanya bekerja dan pengalaman yang diperoleh dari banyaknya tugas pemeriksaan. Rata-rata responden setuju dengan indikator-

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 9

indikator pengalaman karena indikator tersebut telah sesuai dengan yang dialami oleh auditor.

2) Keahlian Skor Ideal = Angka Penilaian Tertinggi x Jumlah Pertanyaan x

Jumlah Responden

= 5 x 8 x 57 = 2280

Kecenderungan Skor Jawaban =Total Keseluruhan

Skor ideal x 100%

Kecenderungan Skor Jawaban=1.8202.280

x 100% =79,82% (Kuat)

Kecenderungan skor jawaban untuk pernyataan variabel independensi dapat dikategorikan kuat yaitu sebesar 79,82% secara deskriptif ini memberikan indikasi bahwa para auditor BPK Perwakilan Provinsi Sulawesi Tenggara merasa keahlian dibidang pemeriksaan sangat menunjang auditor dalam melaksanakan tugas.

3) Etika Skor Ideal = Angka Penilaian Tertinggi x Jumlah Pertanyaan x

Jumlah Responden

= 5 x 11 x 57 = 3.135

Kecenderungan Skor Jawaban=Total Keseluruhan

Skor ideal x 100%

Kecenderungan Skor Jawaban=2.693

3.135 x 100% =89,90 ( Sangat Kuat)

Presentase kecenderungan skor jawaban untuk pernyataan variabel independensi dapat dikategorikan sangat kuat yaitu sebesar 89,90% secara deskriptif ini memberikan indikasi bahwa para auditor Badan Pemeriksa Keuangan (BPK) RI Perwakilan Provinsi Sulawesi Tenggara merasa telah menerapkan prinsip-prinsip etika profesi dalam melaksanakan tugas.

4) Ketepatan Pemberian Opini Audit Presentase kecenderungan skor jawaban kuesioner adalah sebagai berikut: Skor Ideal = Angka Penilaian Tertinggi x Jumlah Pertanyaan x Jumlah Responden = 5 x 11 x 57 = 3.135

Kecenderungan Skor Jawaban=Total Keseluruhan

Skor ideal x 100%

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 10

Kecenderungan Skor Jawaban=2.611

3.135 x 100% = 83,29% (Sangat Kuat)

Variabel Etika dalam penelitian ini diukur dengan menggunakan 5 indikator dan 11 butir item pertanyaan. Rata-rata skor jawaban responden yaitu 62,53 % memberikan jawaban setuju, 28,96 % memberikan jawaban sangat setuju , 5,24 % memberikan jawaban netral , dan yang terendah memberikan jawaban tidak setuju sebanyak 0,22% dari total responden.

b. Uji Validitas dan Reliabilitas

1) Uji validitas digunakan untuk melihat sejauh mana ketepatan dan kecermatan dalam melakukan fungsi alat ukur. Pengujian validitas instrument menggunakan metode korelasi Product Moment Person, dengan kriteria jika nilai r yang diperoleh lebih besar dari 0,30 (≥ 0,30) pada taraf kepercayaan 95%. Setelah melakukan pengujian menunjukkan hasil bahwa semua instrumen telah memenuhi syarat (valid), yaitu dengan nilai r ≥0,30.

2) Uji Reliabilitas digunakan untuk mengukur sejauh mana suatu alat ukur dapat dipercaya atau dapat diandalkan. Reliabilitas instrumen akan diuji dengan menggunakan koefisien Alpha Cronbach. Jika dari hasil pengujian instrumen diperoleh nilai koefisiennya lebih besar dari 0,60 maka instrumen yang digunakan adalah reliabel. Berdasarkan hasil uji reliabilitas yang telah dilakukan, maka seluruh instrumen telah memenuhi syarat (reliabel).

c. Deskripsi Analisis Regresi Linear Berganda

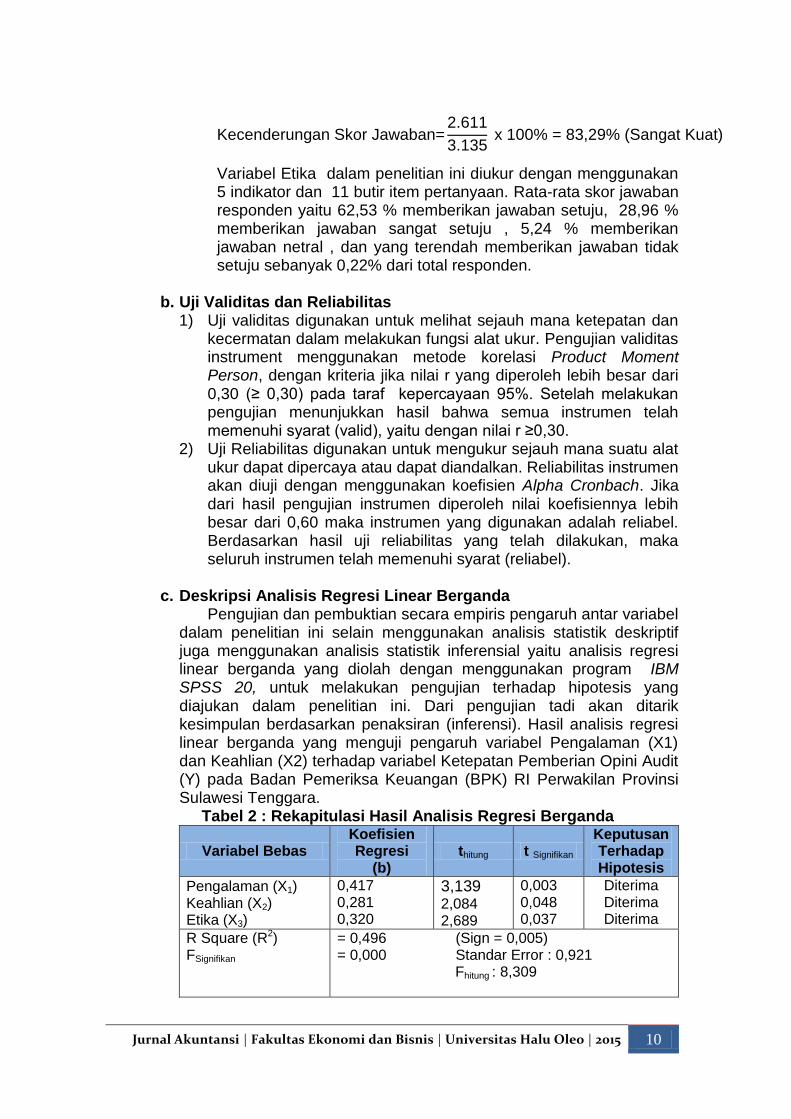

Pengujian dan pembuktian secara empiris pengaruh antar variabel dalam penelitian ini selain menggunakan analisis statistik deskriptif juga menggunakan analisis statistik inferensial yaitu analisis regresi linear berganda yang diolah dengan menggunakan program IBM SPSS 20, untuk melakukan pengujian terhadap hipotesis yang diajukan dalam penelitian ini. Dari pengujian tadi akan ditarik kesimpulan berdasarkan penaksiran (inferensi). Hasil analisis regresi linear berganda yang menguji pengaruh variabel Pengalaman (X1) dan Keahlian (X2) terhadap variabel Ketepatan Pemberian Opini Audit (Y) pada Badan Pemeriksa Keuangan (BPK) RI Perwakilan Provinsi Sulawesi Tenggara.

Tabel 2 : Rekapitulasi Hasil Analisis Regresi Berganda

Variabel Bebas Koefisien Regresi

(b) thitung t Signifikan

Keputusan Terhadap Hipotesis

Pengalaman (X1) Keahlian (X2) Etika (X3)

0,417 0,281 0,320

3,139 2,084 2,689

0,003 0,048 0,037

Diterima Diterima Diterima

R Square (R2) FSignifikan

= 0,496 (Sign = 0,005) = 0,000 Standar Error : 0,921 Fhitung : 8,309

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 11

Berdasarkan hasil pengujian model regresi tersebut, maka model regresi yang menyatakan pengaruh pengalaman, keahlian dan etika terhadap ketepatan pemberian opini audit pada Badan Pemeriksa Keuangan (BPK) RI Perwakilan Provinsi Sulawesi Tenggara dinyatakan sebagai berikut :

Y = 0,417 𝒙𝟏 + 0,281𝒙𝟐 + 0,320 𝒙𝟑 + € Dimana :

Y = Ketepatan Pemberian Opini Audit

𝑥1 = Pengalaman 𝑥2 = Keahlian

𝑥3 = Etika

𝛽1 = 0,417 𝛽2 = 0,281

𝛽3 = 0,320 Berdasarkan model persamaan regresi linear berganda diatas

dapat diuraikan sebagai berikut : 1. Koefisien regresi untuk variabel pengalaman adalah 0,417 dapat

diartikan bahwa terdapat hubungan yang positif antara pengalaman terhadap ketepatan pemberian opini audit. Sehingga dapat disimpulkan bahwa apabila variabel pengalaman terjadi kenaikan satu kali dan variabel bebas keahlian dan etika diasumsikan konstan atau sama dengan nol, maka variabel terikat ketepatan pemberian opini audit akan mengalami kenaikan sebesar 0,417.

2. Koefisien regresi untuk variabel keahlian adalah sebesar 0,281 dapat diartikan bahwa terdapat hubungan yang positif antara keahlian terhadap ketepatan pemberian opini audit. Sehingga dapat diartikan bahwa apabila variabel keahlian terjadi kenaikan satu kali dan variabel pengalaman dan etika diasumsikan konstan atau sama dengan nol, maka variabel terikat ketepatan pemberian opini audit akan mengalami kenaikan sebesar 0,281.

3. Koefisien regresi untuk variabel etika adalah sebesar 0,320 dapat diartikan bahwa terdapat hubungan yang positif antara keahllian terhadap ketepatan pemberian opini audit. Sehingga dapat diartikan bahwa apabila variabel etika terjadi kenaikan satu kali dan variabel pengalaman dan keahlian diasumsikan konstan atau sama dengan nol, maka variabel terikat ketepatan pemberian opini audit akan mengalami kenaikan sebesar 0,320.

4. Nilai R Square (R2) sebesar 0,496 atau 49,6% memberikan arti bahwa Variabel Independen (X1 = Pengalaman, dan X2 = Keahlian, dan X3 = Etika ) mempunyai pengaruh sebesar 49,6% terhadap Variabel Dependen (Y = Ketepatan Pemberian Opini Audit). Sedangkan, sisanya sebesar 50,4% dipengaruhi oleh faktor-faktor lain yang tidak dibahas dalam penelitian ini

2. Uji Hipotesis

a. Uji Persial (Uji t)

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 12

H1 : Pengalaman berpengaruh positif dan signifikan terhadap Ketepatan pemberian opini Audit

Hipotesis pertama yaitu pengalaman berpengaruh positif dan

signifikan terhadap ketepatan pemberian opini audit. Nilai t tabel pada α = 0,05 adalah 1,674. Nilai t hitung untuk variabel pengalaman pada

signifikan 0,003 adalah 3,139. Dengan demikian dapat diketahui bahwa t tabel > t hitung , sehingga 3,139 > 1,674 (sig 0,003<0,05). Hasil

ini menunjukkan bahwa Pengalaman secara parsial berpengaruh signifikan positif terhadap ketepatan pemberian opini. Dengan demikian hipotesis pertama diterima.

H2 : Keahlian berpengaruh positif dan signifikan terhadap Ketepatan pemberian opini Audit Hipotesis kedua adalah keahlian berpengaruh positif dan

signifikan terhadap ketepatan pemberian opini audit. Nilai t tabel pada α = 0,05 adalah 1,674. Nilai t hitung untuk variabel keahlian pada

signifikan 0,048 adalah 2,084. Dengan demikian dapat diketahui bahwa t hitung > t tabel yakni 2,084 > 1,674 (sig 0,048<0,05). Hasil ini menunjukkan bahwa keahlian secara parsial berpengaruh signifikan positif terhadap ketepatan pemberian opini. Dengan demikian hipotesis kedua diterima. H3 : Etika berpengaruh positif dan signifikan terhadap

Ketepatan pemberian opini Auditor Hipotesis ketiga adalah Etika berpengaruh positif dan signifikan

terhadap ketepatan pemberian opini. Nilai t tabel pada α = 0,05 adalah 1,674. Nilai t hitung untuk variabel etika pada signifikan 0,037 adalah

2,689. Dengan demikian dapat diketahui bahwa t hitung > t tabel yakni

2,689 > 1,674 (sig 0,037<0,05). Hasil ini menunjukkan bahwa etika secara parsial berpengaruh signifikan positif terhadap ketepatan pemberian opini. Dengan demikian hipotesis ketiga diterima.

b. Pengujian Hipotesis Uji Simultan (Uji – F) Untuk menguji pengaruh variabel bebas secara bersama-sama

diuji dengan menggunakan uji F. H4 : Pengalaman, Keahlian dan Etika berpengaruh secara

simultan terhadap ketepatan pemberian opini auditor Berdasarkan hasil analisis diperoleh nilai Fhitung =8,306 yang

lebih besar dari Ftabel =2,78 (8,306>2,78) dengan nilai signifikansi = 0,005 lebih kecil dari taraf signifikan 5% (0,005< 0,05). Sehingga dapat disimpulkan bahwa dengan tingkat kepercayaan sebesar 95% dinyatakan variabel Pengalaman, Keahlian, dan Etika secara simultan berpengaruh terhadap Ketepatan Pemberian Opini Audit. Dengan demikian hipotesis keempat pada penelitian ini diterima.

3. Pembahasan

1) Pengaruh Pengalaman terhadap Ketepatan Pemberian Opini Audit Dari hasil pengujian hipotesis pertama, ditemukan adanya bukti

yang menunjukkan bahwa terdapat pengaruh yang signifikan antara pengalaman terhadap ketepatan pemberian opini oleh auditor dan

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 13

hubungannya positif. Semakin banyak pengalaman audit seorang auditor baik dari lama masa kerja auditor maupun banyaknya tugas pemeriksaan yang pernah dilakukan, maka semakin besar ketepatan pemberian opini oleh auditor. Auditor yang semakin berpengalaman cenderung mempunyai keunggulan dan kreativitas dalam mendeteksi, memahami, dan mencari sebab dari suatu kesalahan ataupun manipulasi oleh auditee. Auditor yang telah menangani banyak pemeriksaan juga mampu menghadapi tugas pemeriksaan yang kompleks dan menjadi semakin terampil karena sering melakukan pekerjaan yang sama.

Hal tersebut sesuai dengan teori yang dikemukakan oleh Libby dan Frederick dalam Wahyudi,dkk. (2013), auditor yang telah memiliki banyak pengalaman tidak hanya memiliki kemampuan untuk menemukan kekeliruan (error) atau kecurangan (fraud) yang lazim yang terdapat dalam laporan keuangan tetapi juga auditor tersebut dapat memberikan penjelasan yang lebih akurat terhadap temuannya tersebut dibandingkan auditor yang masih dengan sedikit pengalaman.

Hasil penelitian ini konsisten dengan dengan penelitian sebelumnya oleh Adrian (2013) dan Zailia (2013) yang menyatakan pengalaman membuat seorang auditor menjadi semakin handal dalam melakukan audit sehingga mereduksi kemungkinan-kemungkinan kesalahan saat proses pemeriksaan dan pada akhirnya menghasilkan pekerjaan yang berkualitas dan ketepatan opini yang lebih baik. Namun penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Kushayandita (2012) yang menemukan bahwa pengalaman berpengaruh positif namun tidak signifikan terhadap ketepatan pemberian opini audit.

2) Pengaruh Keahlian terhadap Ketepatan Pemberian Opini Audit

Hipotesis Kedua dari penelitian ini yang menyatakan bahwa keahlian audit berpengaruh signifikan positif terhadap ketepatan pemberian opini oleh auditor. Maka dapat disimpulkan bahwa semakin ahli seorang auditor, maka ketepatan pemberian opininya pun besar. Dalam standar umum pertama SPKN (2007) juga menyebutkan bahwa pemeriksa (auditor) secara kolektif harus memiliki kecakapan profesional yang tinggi untuk melaksanakan tugas pemeriksaan. Dengan Pernyataan Standar Pemeriksaan ini semua organisasi pemeriksa bertanggung jawab untuk memastikan bahwa setiap pemeriksaan dilaksanakan oleh para pemeriksa yang secara kolektif memiliki pengetahuan, keahlian, dan pengalaman yang dibutuhkan untuk melaksanakan tugas tersebut. Hal ini bertujuan untuk mendapatkan hasil audit yang ideal serta opini yang dikeluarkan menjadi lebih tepat dan handal. Penelitian ini konsisten dengan hasil yang telah dilakukan oleh Arfin Adrian (2013), Ashari (2011), dan Wahyudi,dkk.(2013) yang ketiganya menyatakan pengalaman berpengaruh positif dan signifikan terhadap ketepatan pemberian opini audit.

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 14

3) Pengaruh Etika Terhadap Ketepatan Pemberian Opini Audit Hasil penelitian menunjukkan bahwa etika berpengaruh positif

signifikan terhadap ketepatan pemberian opini oleh auditor. Seorang auditor profesional harus menaati peraturan kode etiknya dalam setiap perilakunya karena hal tersebut dapat berpengaruh pada kualitas jasa yang mereka berikan (Arens,2008:118). Maka, semakin seorang auditor mematuhi dan memegang teguh etika, maka opini yang diberikannya akan semakin tepat dan berkualitas. Hal ini sesuai dengan kajian empirik yang dinyatakan oleh Gusti (2007) yang mana etika mempengaruhi ketepatan seorang auditor dalam pemberian opini auditnya. Penelitian ini juga konsisten dengan penelitian yang dilakukan oleh Adrian (2011) dan Suraida (2005) yang memberikan bukti empirik etika berpengaruh positif dan signifikan terhadap ketepatan pemberian opini audit. Namun penelitian ini tidak mendukung penelitian yang dilakukan oleh Kushayandita (2012) yang menemukan bahwa etika berpengaruh positif tetapi tidak signifikan terhadap ketepatan pemberian opini audit.

4) Pengaruh Pengalaman, Keahlian dan Etika Terhadap Ketepatan

Pemberian Opini Audit Hasil penelitian menunjukkan bahwa Pengalaman, Keahlian, dan

Etika secara bersama-sama berpengaruh positif dan signifikan terhadap ketepatan pemberian opini oleh auditor. Hal ini menunjukkan bahwa pengalaman, keahlian dan etika secara simultan berpengaruh positif dan signifikan terhadap ketepatan pemberian opini audit. Seorang auditor yang memiliki keahlian teknis ditambah pertambahan pengetahuan dari pengalaman yang dimiliki dapat lebih cepat mendeteksi kesalahan atau kejanggalan dalam laporan keuangan sehingga lebih cepat menyelesaikan tugas pemeriksaan, Pengetahuan dari pengalaman audit yang dimiliki selama memeriksa membentuk keahlian auditor dalam menjalani profesinya sehingga opini audit yang diberikan dapat dipercaya. Disamping memiliki pengalaman dan keahlian teknis seorang auditor harus menjalankan profesi dengan pertimbangan nuraninya, karena walaupun tugas pemeriksaan dapat diselesaikan sesuai rencana namun seorang auditor dituntut untuk menjaga kode etik yang melekat pada profesinya, dengan menjunjung tinggi prinsip-prinsip kode etik auditor. Apabila auditor menjalankan profesinya dengan memiliki pengalaman dan keahlian serta berprinsip pada kode etik profesinya maka kualitas opini yang diberikan pun dapat diandalkan.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Kushasyandita (2012), dan Adrian (2013), serta penelitian Wahyudi, dkk.(2013) yang menemukan pengalaman, keahlian dan etika berpengaruh terhadap ketepatan pemberian opini audit.

V. KESIMPULAN DAN SARAN

Dari hasil penelitian yang telah dilakukan dapat diambil kesimpulan : (1) Pengalaman berpengaruh positif dan signifikan terhadap ketepatan

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 15

pemberian opini audit pada BPK RI Perwakilan Provinsi Sulawesi Tenggara. (2) Keahlian berpengaruh positif dan signifikan terhadap ketepatan pemberian opini audit pada BPK RI Perwakilan Provinsi Sulawesi Tenggara. (3) Etika berpengaruh positif dan signifikan terhadap ketepatan pemberian opini audit pada BPK RI Perwakilan Provinsi Sulawesi Tenggara. (4) Pengalaman, Keahlian, dan Etika secara simultan berpengaruh positif dan signifikan terhadap ketepatan pemberian opini audit pada BPK RI Perwakilan Provinsi Sulawesi Tenggara.

Beberapa saran dan rekomendasi yang diajukan oleh penulis berdasarkan simpulan dan hasil penelitian ini adalah : (1) Bagi Auditor BPK Perwakilan Provinsi Sulawesi Tenggara agar lebih memperhatikan indikator-indikator yang terdapat pada faktor-faktor terkait dengan ketepatan pemberian opini agar audit yang dihasilkan lebih berkualitas. Pengalaman, Keahlian, dan etika merupakan faktor penting yang harus dimiliki auditor dalam memberikan opini, karena ketiga elemen di atas dapat meningkatkan ketepatan pemberian opini oleh auditor. (2) Bagi Peneliti selanjutnya, Keterbatasan instrumen pada penelitian ini adalah tidak memasukkan frekuensi jumlah tugas pemeriksaan yang pernah dilakukan auditor, maka penelitian selanjutnya diharapkan memasukkan hal tersebut dalam instrumen sehingga dapat mengukur pengalaman auditor dari segi banyaknya tugas pemeriksaan yang pernah ditangani. Penelitian ini juga bisa dilanjutkan dengan menambahkan variabel lain yang dapat mempengaruhi ketepatan pemberian opini oleh auditor seperti gender, situasi audit, dan skeptisisme profesional auditor. Penelitian ini masih terbatas pada objek penelitian yaitu BPK-RI Perwakilan Provinsi Sulawesi saja, sehingga belum tergeneralisasi secara baik. Sehingga bagi peneliti selanjutnya diharapkan memperluas area penelitian, misalnya dengan membandingkan dengan auditor KAP serta menambah jumlah sampel penelitian sehingga penelitian lebih dapat digeneralisasi.

DAFTAR PUSTAKA

Adrian, Arfin. 2013. Pengaruh Skeptisme Profesional, Etika, Pengalaman dan Keahlian Audit Terhadap Ketepatan Pemberian Opini Oleh Auditor. Jurnal Akuntansi Vol.1 No.3), (online),

(http://ejournal.unp.ac.id/students/index.php/akt/article/view/798, diakses 3 Januari 2015)

Agoes, Sukrisno dan Ardana, I Cenik. (2011). Etika Bisnis dan Profesi (Tantangan membangun manusia seutuhnya). Edisi Revisi. Jakarta : Penerbit Salemba Empat.

Alim, M. Nizarul, Trisni Hapsari dan Liliek Purwanti, 2007. Pengaruh Kompetensi dan Independensi terhadap Kualitas Auditor dengan Etikaauditor sebagai Variabel Moderasi. Makalah Simposium NasionalAkuntansi X.

Badan Pemeriksa Keuangan. Peraturan Badan Pemeriksa Keuangan RI No 1, Tahun 2007 tentang SPKN. ( www.bpk.go.id/spkn/spkn.pdf. , diakses 4 Januari 2015)

Jurnal Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas Halu Oleo | 2015 16

Julianto, Eko. 2010. Dasar Pertimbangan dan Proses Perumusan Opini dalam Pemeriksaan atas Laporan Keuangan Daerah. BPK RI Perwakilan Sulawesi Tenggara. (online) http://kendari.bpk.go.id/

Kushasyandita, RR. Sabhrina.2012. Pengaruh Pengalaman, Keahlian, Situasi audit, Etika dan Gender Terhadap Ketepatan Pemberian Opini auditor melalui skeptisisme Profesional Auditor Studi Kasus Pada KAP Big Four di Jakarta. Skripsi S1.Fakultas Ekonomika dan Bisnis Universitas Diponegoro. (online) http://eprints.undip.ac.id/35570/1/Skripsi_KUSHASYANDITA.pdf diakses 5 Januari 2015.

Yuliana, Dwi Marta.2013. Analisis faktor-faktor yang mempengaruhi Ketepatan Pemberian Opini auditor melalui Skeptisisme Profesional Auditor. (Online) http://pta.trunojoyo.ac.id/welcome/detail/090221100030 diakses 10 Januari 2015

Mayangsari, Sekar. 2003. Pengaruh Keahlian Audit dan Independensi Terhadap Pendapat Audit: Sebuah Kuasieksperimen. Jurnal Riset Akuntansi Indonesia. Vol. 6, No.1, Hal 1-22

Nizarudin, Abu.2013. Pengaruh Etika, Pengalaman Audit, Terhadap Skeptisismme Profesional Auditor Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Kepulauan Bangka Belitung. Ilmiah Vol VI No. I, 2013.

Siregar, Silky Raditya. 2012. Faktor-faktor yang mempengaruhi Pertimbangan Opini Auditor atas Laporan Keuangan Pemerintah Daerah Istimewa Yogyakarta. Accounting Analysis Journal Universitas Negeri Semarang. (http://journal.unnes.ac.id/sju/index.php/aaj)

Undang-undang Nomor 28 Tahun 1999. Penyelenggaraan Negara Yang Bersih dan Bebas Dari Korupsi, Kolusi, dan Nepotisme.

Undang-Undang No.15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

Wahyudi, Dwi putra, dkk. 2013. Hubungan Etika Profesi, Keahlian, Pengalaman, Dan Situasi Audit Dengan Ketepatan Pemberian Opini Dalam Audit Laporan Keuangan Melalui Pertimbangan Materialitas Dan Skeptisisme profesional auditor. Jurnal Fakultas Ekonomi Universitas Riau. (Online) http://jom.unri.ac.id/index.php/JOMFEKON/article/view/2929 diakses 4 Januari 2015

Copyright © 2022 FDOKUMEN