TALLER DE NIC

125

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of TALLER DE NIC

Introducción¿Cuáles son las razones de negocio detrás de

la importancia de este “Global GAAP”? Los mercados de capitales mundiales en el nuevo

escenario

• Los mercados de capitales están profundizando sus características globales y competitivas.

• Las compañías globales necesitan presentar su performance de una manera que sea fácilmente entendida por los inversores alrededor del mundo.

• Un set global de normas de contabilidad permitirá a los inversores comparar la información financiera de entidades diferentes en este mercado global y reducir costos haciendo más eficiente la colocación de capitales.

Tendencia general hacia “principios”

. Un movimiento que se aleja de las excepciones y juicios arbitrarios. Énfasis en juicio!!.

. Esto resultará en revelaciones más detalladas, incluyendo juicios y supuestos.

Enfoque en interpretación y aplicación

. Mayor énfasis en la aplicación e interpretación de principios con particular enfoque en el “espíritu” del principio que se aplica.

Mayor uso del valor justo

. Los emisores de estándares están incrementando el uso de fair value como una base de medida. Como resultado de esto mayor énfasis se colocará en la obtención de mediciones confiables.

¿En términos conceptuales cuales son los fundamentos de IFRS?

Se reconocerán todos los activos y pasivos

requeridos por IFRS (incluso

los no reconocidos con PCGA previos).

Se reclasificarán los elementos, de acuerdo con

la clasificación

IFRS.

Registro del efecto

en patrimonio

No se reconocerán los activos y pasivos que no cumplan con IFRS.

Se valorarán los activos y pasivos reconocidos de acuerdo con IFRS.

REVELACIONES REQUERIDAS POR IFRS

¿En términos prácticos que implicancias tiene?

En definitiva.

Si bien siempre ha existido una diferencia entre el valor económico y el valor contable en las empresas, la aplicación de las NIC NIIF, disminuirá esa brecha, al introducir el concepto de valor justo, donde el reconocimiento inicial y posterior de gran parte de los activos y pasivos es a valores de mercado

La idea es que la contabilidad sea capaz de mostrar el valor económico de una empresa a través de los estados financieros

Principales cambios y conceptos

Nuevos Conceptos Importantes

a) Valor Justo/Razonable o Fair Value b) Valor de uso c) Valor recuperable d) Perdida por deterioro e) Activof) Valor Neto Realizable g) Tasa de interés efectivah) Costo amortizado i) Valor Actualj) Etc.

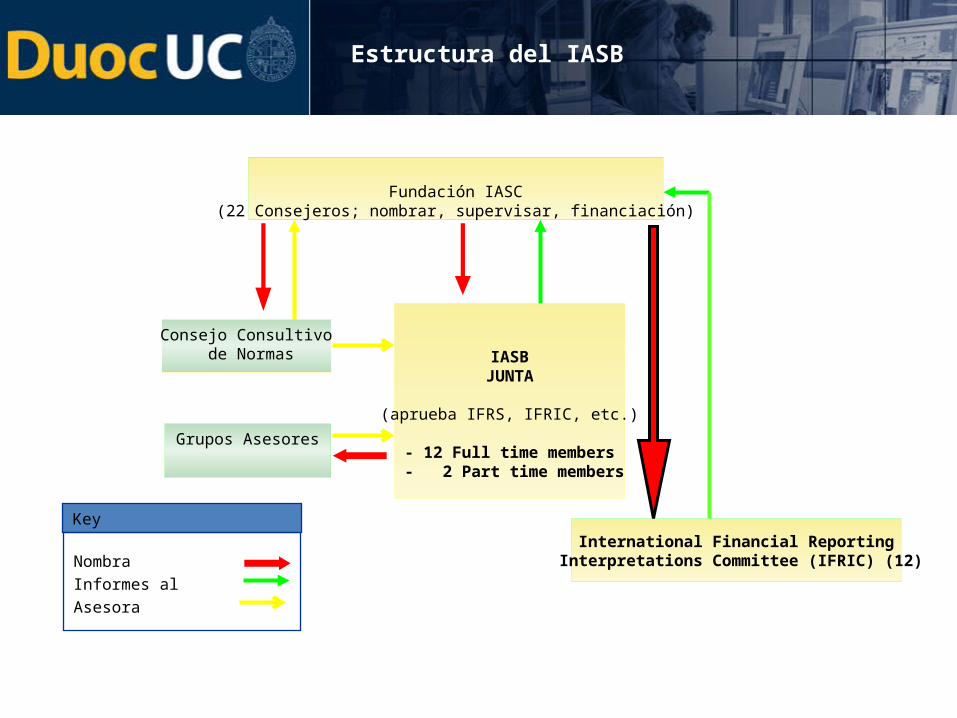

Grupos Asesores

International Financial Reporting Interpretations Committee (IFRIC) (12)

Fundación IASC(22 Consejeros; nombrar, supervisar, financiación)

Key

NombraInformes al Asesora

IASBJUNTA

(aprueba IFRS, IFRIC, etc.)

- 12 Full time members - 2 Part time members

Consejo Consultivo de Normas

Estructura del IASB

8

NIC

IASB (ENERO 2002)

COMITE DE NORMASINTERNACIONALES DE

CONTABILIDAD

IFRS NORMAS INTERNACIONALES

DE INFORMACION CONTABLE

ORGANIZACIÓN PRIVADA“DESARROLLAR UN CONJUNTO ÚNICO DE

NORMAS CONTABLES DE CARÁCTER MUNDIAL QUE SEAN DE ALTA CALIDAD,

COMPRENSIBLES Y DE OBLIGADO CUMPLIMIENTO, QUE EXIJAN INFORMACIÓN

COMPARABLE, TRANSPARENTE Y DE ALTA CALIDAD”

9

La estructura del IASB y la emisión de normas internacionales

• El IASB está integrado por 14 individuos cuya única responsabilidad es establecer normas contables. Se presume que este consejo no esté dominado por ninguna orientación en particular ni por ningún interés regional.

• Por otro lado existe un Consejo Asesor de Normas que proporciona un vehículo formal para que grupos e individuos con procedencia geográfica y profesional diversa puedan asesorar al IASB.

• Existe además un Comité de Interpretaciones con 12 miembros procedentes de diversos países.

• Las reuniones del IASB y el SIC son abiertas al público (salvo excepciones a discreción de la Junta o el Consejo).

10

La estructura del IASB y la emisión de normas internacionales

• El IASB emite proyectos de norma, proyectos de declaración de principios o documentos de discusión con un periodo mínimo de comentarios de 4 a 6 meses., y los proyectos de interpretación con un periodo de dos meses.

• El desarrollo de una Norma Internacional de Contabilidad implica pues un proceso abierto al público.

• Las oportunidades de participar puede consistir, dependiendo de la naturaleza del proyecto en: a) participación como miembro del Consejo Asesor; b) Participación en Comités Directores; c) participación en grupos asesores especializados; d) envío de una carta de comentarios en respuesta de un proyecto; e) participación en audiencias públicas y f) participación en pruebas de campo.

• El IASB publica un informe anual con las actividades mantenidas durante el último año, junto con las prioridades para el siguiente. Este informe proporciona una base y, al mismo tiempo una oportunidad para que los grupos interesados emitan sus comentarios.

Las IFRS mantienen una jerarquía compuesta por distintos tipos de normas y documentos. Estos son:

IAS/IFRS Corresponden a las NIC y NIIF

SIC/IFRIC Interpretaciones de NIC y NIIF

Papeles de Discusión

Draft IFRIC o Borrador de Interpretaciones NIC y NIIF

AMBIENTE REGULADO:Superintendencia de Valores y

Seguros

AMBIENTE NO REGULADO:Colegio de Contadores de Chile A.G.

Transición a IFRS en Chile: ¿En qué estamos?

• Colegio de Contadores:

– 2006, 2007 y 2008: difusión y capacitación

– 2006 y hasta junio de 2007: proceso de emisión de todas las nuevas normas.

– Segundo semestre de 2006: documento de difusión de temas relevantes y aspectos de la transición (NIIF N°1 chilena).

– 01/01/2009: Fecha de aplicación opcional (BT 79)

Transición a IFRS en Chile: ¿En qué estamos?

14

FECHAS SVS

Sociedades Anónimas con presencia bursátil mayor a 25% o Comité de Directores 01-01-2009

Otros Emisores de Valores 01-01-2010

Otras Sociedades del Registro no Emisoras 01-01-2011

*Durante el primer año de aplicación de las nuevas

normas contables, los estados financieros comparativos no serán de carácter obligatorio.

En la medida que la disponibilidad de normas específicas para cada industria lo permita, las entidades podrán adoptar las normas IFRS con anticipación a las fechas señaladas.

Cronograma - La primera Aplicación en Chile…QUE NO FUE

20092007 2008

Estados financieros 2008

Primeros Estados Financieros

Anuales de acuerdo a IFRS

1° Enero 2008 Balance de Situación Inicial -

bajo IFRS(Fecha de transición)

En la práctica: Aplicar IFRS en

borrador

Estados Financieros Trimestrales comparativos

de acuerdo a IFRS

Aplicación IFRS

1° Enero 2009Fecha emisión

obligatoria IFRS

Transición a IFRS en Chile: ¿En qué estamos?

Superintendencia de Valores y Seguros

CuestionariosOficio Circular N

438Oficio Circular N

427

Estados Financieros Trimestrales comparativos

de acuerdo a IFRS o información pro forma

20092007 2008

Fecha emisión obligatoria IFRS para S.A. con presencia bursátil

mayor a 25% o comité de directores

Otros emisores

Fecha emisión

obligatoria IFRS para Otros

emisores de valores, Bolsas de Valores, Bolsas de productos

2010 2011

CuestionariosOficio Circular N 438Oficio Circular N 456Oficio Circular N 457Oficio Circular N 1879

Transición a IFRS en Chile: ¿En qué estamos?

2012

Compañías de

seguros

17

¿QUÉ SON LAS IFRS-IAS?

18

IFRS proviene de: International Financial Reporting Standards

IAS proviene de: International Accounting Standards

Estas normas son emitidas por el IASB:International Accounting Standards Board

(www.IASB.ORG/)

19

20

IAS NIC IFRS NIIF

NIC / IFRS / NIIF

SIC IFRIC

M ARCO CONCEPTUAL

21

NIC CONTENIDO SICO

IFRIC

REVISIÓN BOLETINES TECNICOS COLEGIO DE CONTADORES

Nº 1

Presentación de los Estados Financieros

SIC 29SIC 27IFRIC 4

Agosto de 2005 BT Nº 1 - BT Nº 6

Nº 2

Inventarios Diciembre de 2003

BT Nº 1

Nº 3

Estados Financieros Consolidados

Derogada

Nº 4

Contabilización de la Depreciación

Derogada

Nº 5

Información a ser revelada en los estados financieros

Derogada

Nº 6

Respuesta contable a los cambios en los precios

Derogada

Nº 7

Estado de Flujo de Efectivo

Enero de 1994 Nº 50 - Nº 65

Nº 8

Políticas, cambios en las estimaciones y errores contables

IFRIC 5

Diciembre de 2003

BT Nº 14BT Nº 15

LAS NIIF Y SU CONCORDANCIA CON BOLETINES TECNICOS

22

NIC CONTENIDO SICO

IFRIC

REVISIÓN BOLETINES TECNICOS COLEGIO DE CONTADORES

Nº 9 Contabilidad para actividades de Investigación y Desarrollo

Derogada

Nº 10

Hechos posteriores a la fecha del balance

Diciembre de 2003 BT Nº 1 - BT Nº 6 - BT Nº 8

Nº 11

Contratos de construcción Diciembre de 1993

Nº 39

N°12 Impuesto sobre las Ganancias

SIC 21SIC 25

Octubre de 2000

Nº 60

Nº 13

Presentación de Activos y Pasivos Corrientes

Derogada

Nº 14

Información Financiera por segmentos

Derogada NO HAY BOLETIN TECNICO

Nº 15

Información para Reflejar los Efectos de los Cambios en los Precios

Derogada BT Nº 3 - BT Nº 13 - BT Nº 58

Nº 16

Inmovilizado Material (Propiedad, planta y equipo)

Diciembre de 2003

BT Nº 33 - BT Nº 34 - BT Nº 54

Nº 17

Arrendamientos SIC 15SIC 27IFRIC 4SIC 31

Diciembre de 2003 BT Nº 22 – 24 – 26 BT Nº 39

LAS NIIF Y SU CONCORDANCIA CON BOLETINES TECNICOS

23

Nº 18 Ingresos Ordinarios Diciembre de 1993

BT Nº 1 - BT Nº 70

Nº 19 Costos por beneficios al retiro

Diciembre de 2004

BT Nº 8

Nº 20 Contabilización de las subvenciones oficiales e información a revelar sobre ayudas públicas

SIC 10

Enero de 1984

BT Nº 12 LETRA CBT Nº 67

Nº 21 Efectos de las variaciones en los tipos de cambio de la moneda extranjera

SIC 7 Diciembre de 2003

BT Nº 38 - BT Nº 51 - BT Nº 64

Nº 22 Combinaciones de Negocios

Derogada BT Nº 42 - BT Nº 59

Nº 23 Costos por Intereses Diciembre de 2003

BT Nº 31 - BT Nº 21

Nº 24 Información a revelar sobre partes vinculadas

Diciembre de 2003

BT Nº 16

Nº 25 Contabilización de Inversiones

Derogada

Nº 26 Contabilización e informes sobre planes de benefícios por retiro

Enero de 1987

BT Nº 8

LAS NIIF Y SU CONCORDANCIA CON BOLETINES TECNICOS

24

Nº 27

Estados financieros separados

SIC 12IFRIC 5

Diciembre de 2003

BT Nº 42

Nº 28

Contabilización de inversiones asociadas

Diciembre de 2003

BT Nº 42

Nº 29

Información financiera en economías hiperinflacionarias

IFRIC 7

Julio de 1989

NO HAY BOLETIN TECNICO

Nº 30

Información a revelar en los estados financieros de bancos y entidades financieras similares

Derogada NO HAY BOLETIN TECNICO

Nº 31

Informes financieros de los intereses en negocios conjuntos

SIC13 IFRIC 5

Diciembre de 2003

NO HAY BOLETIN TECNICO

Nº 32

Instrumentos financieros: presentación y revelación

Derogada BT Nº 57

Nº 33

Utilidad por acción Diciembre de 2003

NO HAY BOLETIN TECNICO

Nº 34

Información financiera interina (intermedia)

Junio de 1998

BT Nº 36

Nº 35

Operaciones que se discontinúan

Derogada NO HAY BOLETIN TECNICO

LAS NIIF Y SU CONCORDANCIA CON BOLETINES TECNICOS

25

Nº 36

Deterioro de activos Marzo del 2004

NO HAY BOLETIN TECNICO

Nº 37

Provisiones, pasivos y activos contingentes

IFRIC 1IFRIC 5

Septiembre de 1998

BT Nº 1 - BT Nº 6 - BT Nº 8

Nº 38

Activos Intangibles SIC 32 IFRIC 3

Marzo del 2004

BT Nº 28 - BT Nº 55

Nº 39

Instrumentos financieros: reconocimiento y medición

IFRIC 9

Agosto de 2005

BT Nº 32 - BT Nº 42 - BT Nº 57

Nº 40

Inversiones en propiedades

Marzo del 2004

BT Nº 33 - BT Nº 34 - BT Nº 54

Nº 41

Agricultura Diciembre del 2000

NO HAY BOLETIN TECNICO

LAS NIIF Y SU CONCORDANCIA CON BOLETINES TECNICOS

26

NIIF CONTENIDO IFRIC REVISIÓN B T. DEL CC

Nº 1 Adopción por primera vez de las NIIF Junio del 2005

NO HAY

Nº 2 Pagos basados en acciones IFRIC 8 Agosto del 2005

NO HAY

Nº 3 Combinaciones de Negocios Marzo del 2004 B T 72Nº 4 Contratos de Seguros Agosto de

2005NO HAY

Nº 5 Activos no corrientes mantenidos para la venta y actividades descontinuadas

Marzo del 2004

NO HAY

N° 6 Exploración y evaluación de recursos minerales

Junio del 2005

NO HAY

N° 7 Instrumentos Financieros Revelaciones Agosto del 2005

NO HAY

Nº 8 Informassem por Segmentos operativos Enero del 2009

NO HAY

Nº 9 Instrumentos financieros

Nº 10

. Estados financieros consolidados.

Nº 11

Acuerdos conjuntos

Nº 12

Información a revelar sobre participaciones en otras entidades

Nº 13

Valor razonable.

LAS NIIF Y SU CONCORDANCIA CON BOLETINES TECNICOS

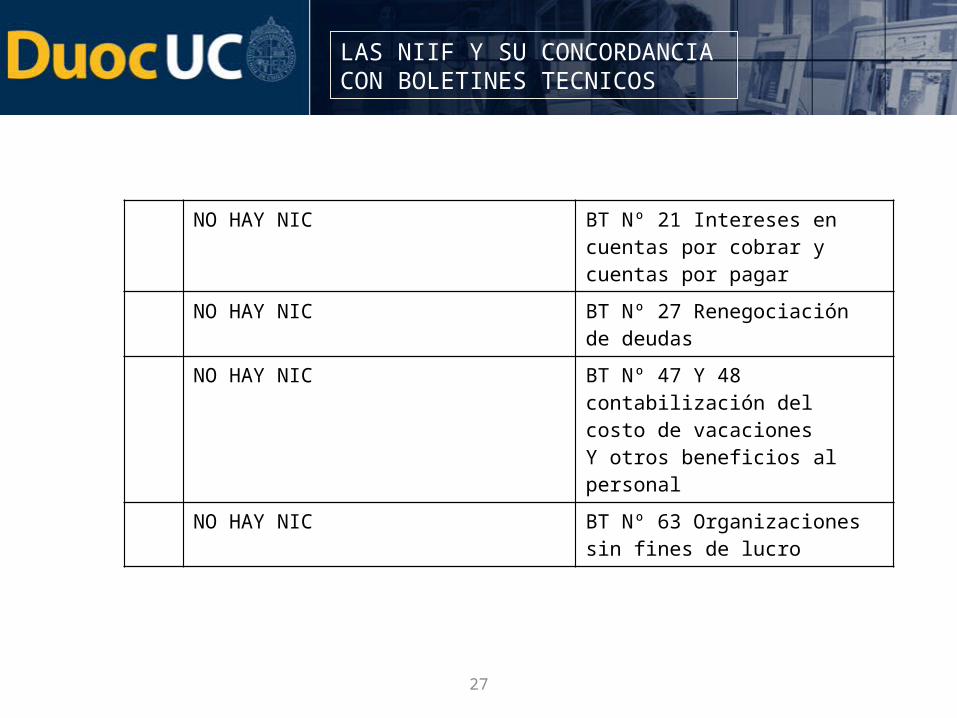

27

NO HAY NIC BT Nº 21 Intereses en cuentas por cobrar y cuentas por pagar

NO HAY NIC BT Nº 27 Renegociación de deudas

NO HAY NIC BT Nº 47 Y 48 contabilización del costo de vacacionesY otros beneficios al personal

NO HAY NIC BT Nº 63 Organizaciones sin fines de lucro

LAS NIIF Y SU CONCORDANCIA CON BOLETINES TECNICOS

28

¿Que significa para las empresas adoptar las NIC-IFRS?

• Conocer las NIC

• Entender las diferencias que existen entre los PCGA en que se han emitido los estados financieros y las NIC.

• Valorizar los efectos de estas diferencias

• Emitir estados financieros bajo NIC

29

¿Que significa para las empresas adoptar las NIC-IFRS?

• Conocer las NIC

• Entender las diferencias que existen entre los PCGA en que se han emitido los estados financieros y las NIC.

• Valorizar los efectos de estas diferencias

• Emitir estados financieros bajo NIC

30

LA EXPERIENCIA DE CHILE EN

LAS REFORMAS CONTABLES

31

¿QUE OCURRE CON LOS IFRS EN CHILE?

IMPACTO

• SVS• COLEGIO DE CONTADORES DE CHILE• EMPRESAS CHILENAS QUE DESEEN PARTICPAR EN LOS MERCADOS EUROPEOS

32

Introducción a las NIIF en Chile

• Se le ha dado al Colegio de Contadores de Chile la facultad legal (a través de la Ley Nº 13.011) de dictar las normas de contabilidad y de auditoria que debe aplicar la profesión.

• En este contexto el estado de Chile, se ha comprometido, luego de haber firmado varios tratados de Libre Comercio, a aplicar a partir del año 2009 (1º de Enero), las Normas Internacionales de Información Financiera en nuestro país.

• Por lo tanto, el Colegio de Contadores de Chile A.G. está desarrollando un plan con varios organismos y especialistas que permita llevar a cabo la convergencia

33

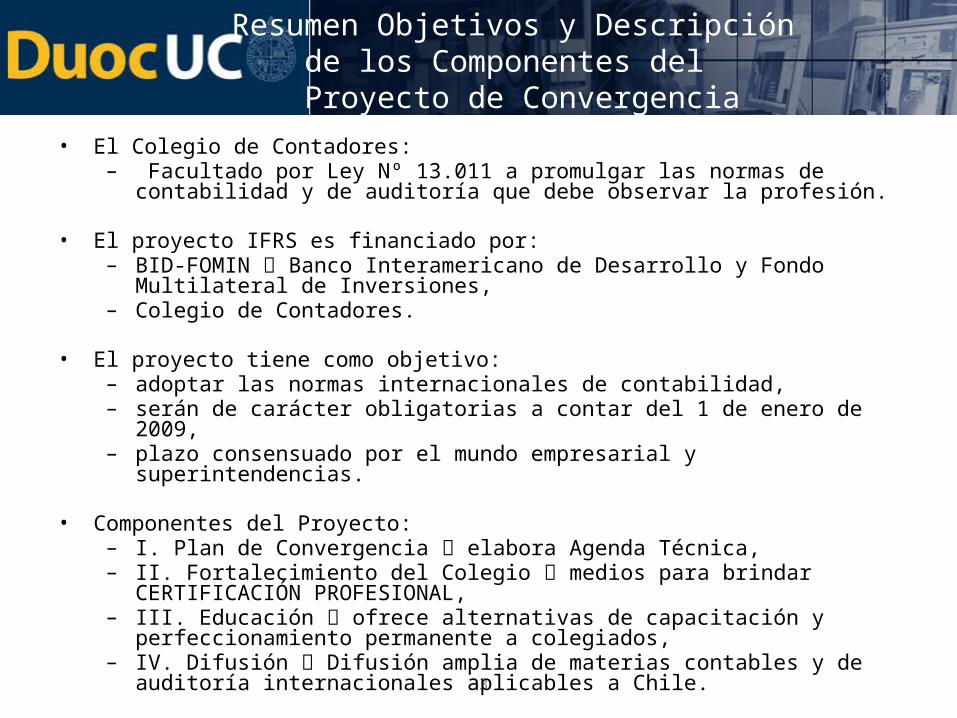

Resumen Objetivos y Descripción de los Componentes del Proyecto de Convergencia

• El Colegio de Contadores:– Facultado por Ley Nº 13.011 a promulgar las normas de

contabilidad y de auditoría que debe observar la profesión.

• El proyecto IFRS es financiado por:– BID-FOMIN Banco Interamericano de Desarrollo y Fondo

Multilateral de Inversiones,– Colegio de Contadores.

• El proyecto tiene como objetivo:– adoptar las normas internacionales de contabilidad, – serán de carácter obligatorias a contar del 1 de enero de

2009,– plazo consensuado por el mundo empresarial y

superintendencias.

• Componentes del Proyecto:– I. Plan de Convergencia elabora Agenda Técnica,– II. Fortalecimiento del Colegio medios para brindar

CERTIFICACIÓN PROFESIONAL,– III. Educación ofrece alternativas de capacitación y

perfeccionamiento permanente a colegiados,– IV. Difusión Difusión amplia de materias contables y de

auditoría internacionales aplicables a Chile.

34

Metodología a ser utilizada para adopción de Normas IFRS:

• Chile decide Escribir localmente la nueva norma que adopta integralmente la norma contable internacional respectiva.

• No existe un cuerpo de IFRS traducido al español que:– sea actualizado en forma permanente, – que permita tener estas IFRS actualizadas – acceso continuo a los usuarios

• Traducciones que existen adolecen de errores.

• La experiencia internacional sobre la materia, en países que han iniciado el mismo proceso de convergencia que el chileno, han optado por esta alternativa.

Resumen Objetivos y Descripción de los Componentes del Proyecto de Convergencia

35

BOLETIN TECNICO 79• Convergencia de los PCGA en Chile a las NIIF • Se aprueba el 18 de Abril de 2006 el Marco

Conceptual para la Preparación y Presentación de Estados Financieros

• Se evaluaron las dos alternativas 1.- La adopción directa de las normas originales en

inglés emitidas por el IASB2.- Un proceso de convergencia de los principios

contables del país a dichas normas internacionales a través de la emisión de normas locales que, cumpliendo con todos los requerimientos del marco legal y regulatorio del país, mantenga como premisa fundamental el objetivo de adoptar integral, explícita y sin reservas las NIIF, sin introducir ningún tipo de adaptaciones ni excepciones técnicas locales.

36

• La decisión fue por la alternativa 2, después de un proceso de debate e intercambio de opiniones con instituciones en el país y con el IASB, y para ello se tomó en cuenta:

a) La necesidad de incorporar formalmente las NIIF al marco normativo del Colegio de Contadores de Chile A.G., establecido para la emisión de normas de contabilidad en Chile

b) La conveniencia de contar con un cuerpo normativo en idioma castellano, para utilizar, sólo como referencia última, el cuerpo normativo emitido en idioma inglés por el IASB

c) Las restricciones que adolece la versión oficial en español de las IFRS, debido a su falta de actualización oportuna y por ciertas discrepancias de traducción

d) La necesidad de facilitar a los preparadores de los estados financieros y a los diferentes usuarios, el debido entendimiento de un cuerpo normativo internacional de por si complejo, el cual potencialmente se podría ver negativamente afectado al considerar que la traducción disponible en español de las NIIF incluye además, una serie de particularidades semánticas y giros idiomáticos que son diferentes a las prácticas del lenguaje financiero-contable utilizado habitualmente en Chile, tanto en sus aspectos técnicos como en el uso práctico del lenguaje.

BOLETIN TECNICO 79

37

• La modalidad adoptada por el Colegio de Contadores de Chile A.G., para la convergencia se debe entender como transitoria, ya que una vez, debidamente asimilado y además se consolide la estabilización de la plataforma técnica internacional, bajo un principio contable auténticamente global (GAAP Global), hará no necesario mantener una versión local de estas normas internacionales. Se estima que de acuerdo a los cambios , esta etapa se podría dar por concluida en un período de cuatro a cinco años.

• Conforme con todo lo anterior, el BT79 es el instrumento del Colegio que permite materializar en Chile que los PCGA adopten de manera integral, explicita y sin reservas las Normas Internacionales, de acuerdo a su versión actualizada al 26 de Noviembre de 2008, incluyendo las interpretaciones IFRIC O SIC, si se actualizan estas normas por el IASB darán origen a actualizaciones a los Anexos del BT79.

BOLETIN TECNICO 79

38

• Terminología:• NIIF en Chile se llaman NIFCH• NIC en Chile se llaman NICCH• CINIIF en Chile se llaman

CINIFCH• SIC en Chile se llaman SICCH

BOLETIN TECNICO 79

39

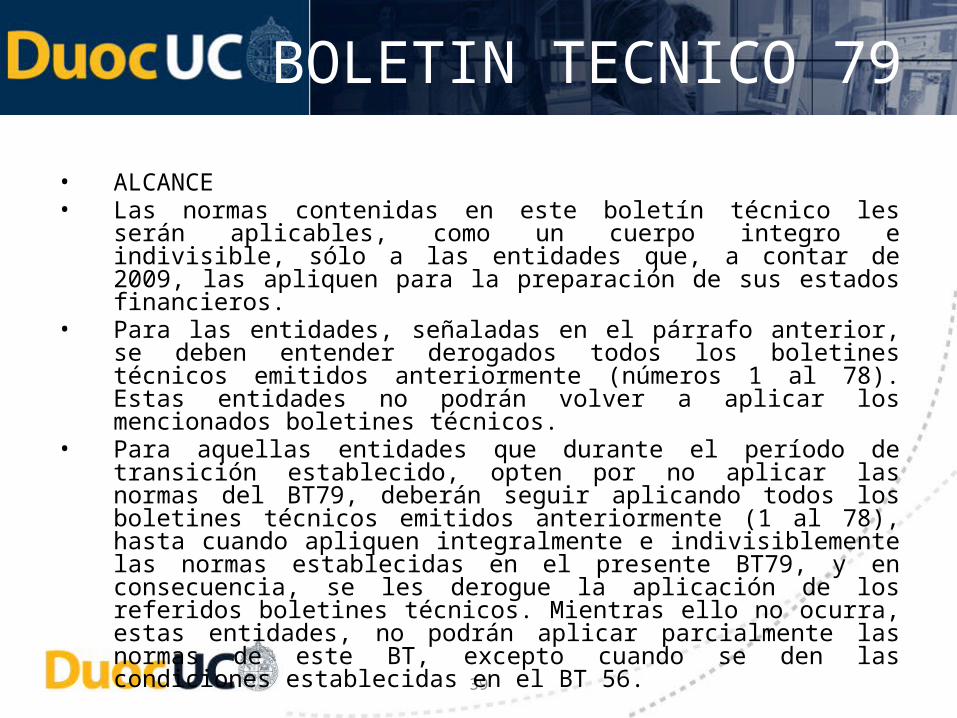

• ALCANCE• Las normas contenidas en este boletín técnico les

serán aplicables, como un cuerpo integro e indivisible, sólo a las entidades que, a contar de 2009, las apliquen para la preparación de sus estados financieros.

• Para las entidades, señaladas en el párrafo anterior, se deben entender derogados todos los boletines técnicos emitidos anteriormente (números 1 al 78). Estas entidades no podrán volver a aplicar los mencionados boletines técnicos.

• Para aquellas entidades que durante el período de transición establecido, opten por no aplicar las normas del BT79, deberán seguir aplicando todos los boletines técnicos emitidos anteriormente (1 al 78), hasta cuando apliquen integralmente e indivisiblemente las normas establecidas en el presente BT79, y en consecuencia, se les derogue la aplicación de los referidos boletines técnicos. Mientras ello no ocurra, estas entidades, no podrán aplicar parcialmente las normas de este BT, excepto cuando se den las condiciones establecidas en el BT 56.

BOLETIN TECNICO 79

40

• OPINION • Como resultado del proceso de

convergencia de los PCGA a las NIIF, por intermedio del presente boletín técnico se promulgan, oficialmente los Nuevos PCGA aceptados en Chile, que adoptan integral, explícitamente y sin reservas, dichas NIIF emitidas por el IASB y sus correspondientes interpretaciones.

BOLETIN TECNICO 79

41

• VIGENCIA• El BT79 ha sido preparado por

la comisión de principios y normas de Contabilidad del Colegio de Contadores de Chile A.G., podrá ser aplicado desde el 1 de Enero de 2009.

• Este boletín fue aprobado en la sesión ordinaria del 15 de diciembre de 2008.

BOLETIN TECNICO 79

42

Las Diferencias más importantes con las NIIF

• La Corrección monetaria no es aceptada para Chile (IAS29)

• Nuevas clasificaciones para activos financieros (IAS39)

• Instrumentos Derivados, contabilidad de Cobertura y Derivados Implícitos (IAS39)

• Pruebas de Deterioro de Activos Tangibles e Intangibles (IAS36)

• Amortización del menor valor (IFRS3)

• Combinación de Negocios (IFRS3)

• Activos Fijos a valor justo (IAS16)

• Inversión en propiedades (IAS40)

43

Algunos Temas no tratados en la normativa chilena

• Activos Biológicos (IAS41)

• Información por segmentos (IAS14)

• Información de utilidad por acción (IAS33)

• Compensaciones basadas en acciones (IFRS2)

44

Marco Conceptual para la preparación y

presentación de los Estados Financieros en

Chile

45

Marco Conceptual

• El Marco Conceptual (1998) es el sustento teórico de las Normas Internacionales y, como tal, ha sido utilizado desde entonces por el IASB, tanto en la revisión de las normas existentes en aquel momento como en la elaboración de las publicadas a partir de entonces.

46

Característica esencial

• La característica esencial del Marco Conceptual, es su decidida orientación a la satisfacción de las necesidades de los usuarios, insertándose así de lleno en el llamado paradigma de utilidad, es decir, en la visión que adopta para la Contabilidad el propósito de suministrar información útil para la toma de decisiones económicas.

47

•Publicada en 1989 (En Chile 18 de Abril de 2006)•Discute el propósito y las características cualitativas de los reportes financieros

•Define los elementos de los estados financieros y establece criterios de cuando deben ser reconocidos

•Discute brevemente opciones de medición y conceptos de mantención de capital

Marco Conceptual para la preparación y presentación de los estados financieros

48

•Muchas empresas, en el mundo entero, preparan y presentan estados financieros para usuarios externos. Aunque tales estados financieros pueden parecer similares entre un país y otro, existen en ellos diferencias causadas probablemente por una amplia variedad de circunstancias sociales, económicas y legales; así como porque en los diferentes países se tienen en mente las necesidades de distintos usuarios de los estados financieros al establecer la normativa contable nacional.

•Uso de una amplia variedad de definiciones para los elementos de los estados financieros

•Diferentes criterios para el reconocimiento de partidas en los estados financieros

•Preferencias por diferentes bases de medición.•Problemas con el alcance de los estados financieros, como las informaciones reveladas en ellos.

Marco Conceptual para la preparación y presentación de los estados financieros

49

Objetivo del Marco ConceptualSe definen en él, los conceptos esenciales relacionados

con la preparación y presentación de los estados financieros para usuarios externos, siendo su objetivo ayudar y facilitar:

1. La emisión y revisión de las normas y procedimientos relativos a la presentación de estados financieros

2. La preparación de los estados financieros, la aplicación de las normas de contabilidad, asi como el tratamiento de materias que no han sido todavía objeto de una norma de contabilidad

3. La interpretación de la información contenida en los estados financieros preparados siguiendo las normas de contabilidad

4. La formación de una opinión, por parte de los auditores externos, acerca de si los estados financieros han sido preparados de acuerdo con las normas de contabilidad aprobadas y vigentes

5. La entrega de información, a todos los interesados en la emisión de normas de contabilidad, acerca de las bases utilizadas en dicho proceso

Marco Conceptual para la preparación y presentación de los estados financieros

50

Alcance del Marco ConceptualComprende los siguientes aspectos:1. El objetivo de los Estados Financieros2. Las características cualitativas que determinan si

la información contenida en los estados financieros es útil

3. La definición, reconocimiento y medición de los elementos que conforman los estados financieros

4. Conceptos de Patrimonio y Mantenimiento de patrimonio

Marco Conceptual para la preparación y presentación de los estados financieros

51

Características del Marco Conceptual

Define conceptos esenciales para preparación y presentación

de Estados Financieros

Marco Conceptual no es unBoletín Técnico

Marco Conceptual no define reglas especificas de medición

o presentación

Marco Conceptual no tiene poderderogatorio sobre ninguna norma

de Contabilidad.Es un documento que amerita

una revisión periódica

Hipótesis fundamentales

DEVENGOEMPRESA EN FUNCIONAMIENTO

SALVO PRUEBA EN CONTRARIO SE PRESUME QUE CONTINUA LA ACTIVIDAD DE LA EMPRESA

LOS GASTOS E INGRESOS SE IMPUTAN SEGÚN LA CORRIENTE REAL, NO LA FINANCIERA

53

Devengo

• Con el fin de cumplir sus objetivos, los estados financieros se preparan sobre la base de la acumulación o del devengo contable.

• Según esta base, los efectos de las transacciones y demás sucesos se reconocen cuando ocurren (y no cuando se recibe o paga dinero u otro equivalente al efectivo), asimismo se registran en los libros contables y se informa sobre ellos en los estados financieros de los ejercicios con los cuales se relacionan.

54

• Los estados financieros elaborados sobre la base contable del devengo informan a los usuarios no sólo de las transacciones pasadas que suponen cobros o pagos de dinero, sino también de las obligaciones de pago en el futuro y de los recursos que representan efectivo a cobrar en el futuro.

Devengo

55

Empresa en funcionamiento

• Los estados financieros se preparan normalmente sobre la base de que la empresa está en funcionamiento, y continuará sus actividades de explotación dentro del futuro previsible.

56

• Por lo tanto, se asume que la empresa no tiene intención ni necesidad de liquidar o reducir significativamente sus actividades.

• Si tal intención o necesidad existiera, los estados financieros pueden o habrían de prepararse sobre una base diferente y, si así fuera, se revelará información sobre la base utilizada.

Empresa en funcionamiento

•Comprensibilidad: fácilmente comprensible para los usuarios, quienes se supone que tienen conocimiento suficiente de las actividades económicas, del mundo de los negocios, así como de contabilidad y que tienen la intención y la voluntad de analizar la información en forma razonablemente cuidadosa. Que sea compleja, pero necesaria para la toma de decisiones, no puede ser excluida.

•Relevancia: Para ser útil, la información debe ser relevante para las necesidades de toma de decisiones por parte de los usuarios. Por ello, se entiende relevante cuando ejerce influencia en la toma de decisiones

•El rol predictivo y el de confirmación de la información están interrelacionados

•Importancia Relativa: la información tiene importancia relativa, cuando su omisión o presentación errónea pueden influir en las decisiones económicas de los usuarios, tomadas a partir de los estados financieros.

Características cualitativas

•Fiabilidad: para ser útil, la información también debe ser fiable, es decir cuando esta libre de error significativo y de sesgo o prejuicio.– Representación fiel: debe representar fielmente las

transacciones y demás hechos que pretende representar. – Fondo sobre la forma: que se contabilice las transacciones

de acuerdo con su esencia y realidad económica, y no meramente de acuerdo a su forma legal.

– Neutralidad: la información debe ser neutral, es decir, libre e sesgo o prejuicio. No lo es, si influye para una toma de decisión predeterminada.

– Prudencia: es la inclusión de un cierto grado de precaución, al realizar los juicios necesarios al hacer las estimaciones requeridas bajo condiciones de incertidumbre, de manera, que los activos o los ingresos no se sobrevaloren y que las obligaciones o los gastos no se subvaloren.

– Integridad: debe ser completa la información, dentro de los límites de su importancia relativa y costos.

•Comparabilidad•Restricciones:

– Entrega en forma oportuna– Establecer un equilibrio entre el costo y beneficios

Características cualitativas

•Comparabilidad: los usuarios deben ser capaces de comparar los estados financieros de una empresa a lo largo del tiempo, con el fin de identificar las tendencias de la situación financiera y sus resultados.•No se debe confundir la comparabilidad sólo con la uniformidad y tampoco debe ser un impedimento para la introducción de normas de contabilidad más adecuadas •Restricciones:

– Entrega en forma oportuna– Establecer un equilibrio entre el costo y beneficios

Características cualitativas

60

Marco conceptual del IASB: Características cualitativas

61

Elementos de los estados

financieros

62

Elementos de los estados financieros

•Activos•Pasivos•Patrimonio•Ingresos, ya sea por renta o ganancias•Gastos, ya sea gastos de operación o pérdidas

63

Activos•Un activo es un recurso controlado por la entidad como resultado de eventos pasados y por el cual se espera un flujo de beneficios económicos futuros hacia esta.•Un activo es reconocido en el balance cuando es probable que beneficios económicos futuros fluyan a la entidad y el activo posea un costo o valor que pueda ser medido fehacientemente.

64

Pasivos•Un pasivo es una obligación presente de la compañía que nace de eventos pasados, de su liquidación se espera un flujo de salida de recursos de la entidad que abarca beneficios económicos. •Un pasivo es reconocido en el balance cuando es probable que una salida de recursos, que abarcan beneficios económicos, resulte de la liquidación de esta obligación y que el monto al cual se liquide pueda ser medido fehacientemente.

65

Patrimonio

•Patrimonio es el interés residual de los activos de la empresa después de deducir todos sus pasivos. •Aunque conceptualmente se trate de un valor residual generalmente se subdivide para propósitos de presentación; por ejemplo: – Capital pagado– Resultados acumulados– Otras reservas

66

Ingresos y Gastos

•Ingresos son los incrementos de los beneficios económicos durante un periodo contable en la forma de entradas o mejoras de activos o reducciones de pasivos que dan como resultado el incremento del patrimonio, el cual no es producto de nuevas contribuciones realizadas por los accionistas•Gastos son las disminuciones de los beneficios económicos durante un periodo contable en la forma de salidas o reducciones de activos o la incursión de pasivos que dan como resultado la disminución del patrimonio, el cual no es producto de distribuciones a los accionistas

67

Existen condiciones que deben ser cumplidas para lograr el reconocimiento de una determinada partida

en los EE.FF, estos son:

1) La probabilidadde obtenerbeneficioseconómicos

futuros

2) Fiabilidad de la medición

Posibilidad que los efectos de los acontecimientos económicos futuros

afecten a la empresa

Que la valorización del hecho económico pueda ser medido de forma fiable

68

Bases de medición y conceptos de mantención de capital

•Medición–Costo histórico–Costo corriente–Valor realización (liquidación)–Valor presente

69

Es el proceso de determinación de los montos monetarios por los quese reconocen los elementos de los Estados Financieros.Estos pueden ser:

Costo Histórico

Los activos se registran por el monto pagado en la adquisición

Los pasivos se registran por el valor del productorecibido

Costo Corriente

Los activos se registran por el monto de efectivo que requeriría su reposición

Los pasivos se registran a los valores que se requieren para pagar la obligación

70

Valor realizable

Valor Actual

Los activos se registran al valor que podrían ser obtenidos en la venta no forzada de los mismos.

Los pasivos se registran a su valor nominal, estoes, montos sin descontar por tipos de interés.

Los activos se registran al valor actual, descontando las futuras entradas netas de efectivo

Los pasivos se registran al valor actual, descontando los pagos de las obligaciones.

71

PASADO FUTUROPRESENTE

COSTO HISTORICO

COSTO DE

REPOSICION

VALOR DE

REALIZACION

VALOR ACTUAL NETO

ENTRADA SALIDA

NINGUNO SATISFACE ÍNTEGRAMENTE TODOS LOS ATRIBUTOS POSIBLES USADO por si SÓLO

CRITERIOS DE VALORACIÓN

72

Marco Conceptual

• El Marco Conceptual, en consecuencia, contiene mucho más que un mero listado de principios contables; por el contrario, diseña una jerarquía de elementos conceptuales, ordenada, articulada, razonada y orientada a la utilidad de la información financiera.

73

Estados Financieros

• Un conjunto completo de estados financieros comprende un balance, un estado o cuenta de resultados, un estado de flujos de efectivo, así como unas notas, estados complementarios y otro material explicativo que forma parte integrante de los estados financieros.

74

• En ellos pueden tener también cabida cuadros suplementarios y otra información basada o derivada de tales estados financieros, que se espera sea leída junto con ellos.

• Los cuadros suplementarios y la información aludida pueden, por ejemplo, referirse a la información financiera sobre los segmentos de negocios o geográficos, o bien presentar el efecto de los cambios en los precios.

Estados Financieros

75

• La principal responsabilidad, en relación con la preparación y presentación de los estados financieros, corresponde a la gerencia de la empresa

Estados Financieros

76

Notas y cuadros complementarios

Los estados financieros también contienen notas, cuadros complementarios y otra información.

Por ejemplo, pueden contener información adicional que sea relevante para las necesidades de los usuarios respecto a determinadas partidas del balance y de la cuenta de resultados.

77

• Pueden incluir informaciones acerca de los riesgos e incertidumbres que afectan a la empresa, y también sobre recursos u obligaciones no reconocidas en el balance (tales como recursos minerales).

• Suele suministrarse, en las notas y cuadros complementarios, información acerca de segmentos de negocios o geográficos, o acerca del efecto sobre la empresa de los cambios en los precios.

Notas y cuadros complementarios

78

La tangibilidad no es esencial

• Muchos activos, como por ejemplo los que componen el inmovilizado material, son elementos tangibles.

• Sin embargo la tangibilidad no es esencial para la existencia del activo; así las patentes y los derechos de autor, por ejemplo, tienen la cualidad de activos si se espera que produzcan beneficios económicos futuros para la empresa y son, además, controlados por ella.

79

Estimaciones

• Ciertos pasivos pueden evaluarse únicamente utilizando un alto grado de estimación.

• Algunas empresas describen tales pasivos como provisiones.

• En ciertos países las provisiones no son consideradas como deudas, porque en ellos el concepto de pasivo está definido tan estrechamente que sólo permite incluir las partidas que pueden determinarse sin necesidad de realizar estimaciones.

80

NIC 1 Presentación de

Estados Financieros

81

Objetivo

• Establece los principios básicos que aplican en la presentación de los estados financieros, para asegurar que sean comparables tanto entre distintos ejercicios de la entidad, como entre distintas entidades.

82

Alcance• Aplicable a los Estados Financieros con propósitos de información general.

• No incluye los informes adicionales presentados por la gerencia (análisis financiero y de impactos, medioambientales, por ejemplo)

• La norma no prescribe el orden y el formato de la presentación. Si los contenidos mínimos

83

Contenido de los estados financieros

• Balance.• Cuentas de Resultados.• Estado de cambios en el patrimonio, mostrando:– Todos los cambios en el patrimonio, o– Los cambios en el patrimonio diferentes a los derivados de las transacciones con los propietarios.

• Estado de flujos de efectivo.• Notas, incluyendo las políticas contables y las demás notas explicativas.

84

Información comparativa

• Para la información numérica:– Deben presentarse cifras comparativas del período anterior a no ser que una norma lo permita o lo requiera de otra forma.

– Deben corregirse las cifras comparativas del período anterior para que puedan compararse, en el caso de que haya cambios en la presentación o en la clasificación de los elementos del período actual; los cambios realizados se deben desglosar.

85

Para la narrativa e información descriptiva:

•Debe ser incluida la información comparativa del período anterior si es relevante para el entendimiento de los estados financieros del período actual.

Notas y cuadros complementarios

86

Desgloses requeridos

87

Identificación

• Los estados financieros deben estar claramente identificados y diferenciados del resto del documento.

• Cadacomponente delos estados financieros debe de identificarse y contener lo siguiente: El nombre de la entidad que presenta los estados financieros y Cualquier cambio respecto al ejercicio anterior.

88

• Si los estados financieros son de la entidad individual o del grupo.

• La fecha de cierre de los estados financieros.

• La moneda en la que se presentan, y• El nivel de precisión que se usa en la presentación de los números (euros, miles de euros, millones de euros).

Identificación

89

Período de presentación

• Los estados financieros deben presentarse al menos una vez al año.

• Cuando la fecha de cierre del balance cambie y los estados financieros se presenten para un período más corto que un año, la entidad deberá mostrar: – El período cubierto por los estados financieros.– La razón por la que el período no coincide con un año, y

– El hecho de que las cifras comparativas de la cuenta de resultados, del estado de cambios en el patrimonio, del estado de flujos de efectivo y de las- notas correspondientes no son totalmente comparables.

90

Clasificación del balance

• El formato del balance debe distinguir entre activos corrientes y no corrientes,,así como pasivos corrientes y no corrientes, a no ser que la presentación en función de su liquidez permita una información más relevante y fiable.

• En cualquiera de los casos, se debe mostrar para cada elemento incluido en el activo o en el pasivo, que incluya cantidades cuya liquidación o cobro se espere realizar antes y después de doce meses respecto a la fecha de cierre del balance, cualquier cantidad que se espere recuperar o pagar en más de doce meses.

91

Activos corrientes

• Un activo se debe clasificar como corriente cuando:– Se espera que se realice, se ponga a la venta o se consuma en el ciclo normal de explotación de la entidad.

– Se mantenga principalmente por motivos de negociación.

– Se espera que se realice en los doce meses siguientes a la fecha del balance, o

– Se trate de efectivo o activos equivalentes al efectivo que no estén restringidos en su uso durante los doce próximos meses como mínimo.

• Todos los demás activos se clasifican como activos no corrientes.

92

Pasivos corrientes

• Un pasivo se debe clasificar como corriente cuando:– Se espera que se liquide en el ciclo normal de explotación de la entidad.

– Se mantenga principalmente por motivos de negociación.

– Se espera que se liquide dentro de los doce meses siguientes a la fecha del balance, o

– La entidad no tenga el derecho incondicional de diferir el pago de este pasivo durante los doce próximos meses como mínimo.

93

• Todos los demás pasivos se clasifican como pasivos no corrientes.

• Los impuestos anticipados y los impuestos diferidos no se pueden clasificar como activos y pasivos corrientes, respectivamente.

Pasivos corrientes

94

Deuda a largo plazo renegociada

• Una entidad clasificará una deuda financiera como pasivo corriente, cuando venza en el período de un año desde la fecha del balance, aunque:– El plazo original fuera superior a un año, y

– Se haya firmado entre la fecha del balance y la fecha de formulación de los estados financieros un acuerdo para la refinanciación a largo plazo, o para el aplazamiento de los pagos.

• Sin embargo, un pasivo corriente puede ser clasificado como no corriente si la entidad espera y tiene la intención de refinanciarlo y liquidarlo a largo plazo mediante cualquier tipo de línea crediticia disponible y existente.

95

Clasificación de los gastos

• Los gastos deben ser presentadas de acuerdo con una de las siguientes clasificaciones (la que sea mas relevante):– Por su naturaleza, como:

• Amortización• Compra de materiales• Transporte• Sueldo y salarios• Publicidad

96

Clasificación de los gastos

• Por su función, como:– Costos de ventas– Costos de distribución– Costos administración

97

Estado de cambio en el patrimonio

• Debe incluir:– El resultado del ejercicio– Cada una de las partidas de ingresos y gastos reconocidas directamente en el patrimonio, y su total

– El total de los ingresos y gastos ( suma de los dos puntos anteriores) del ejercicio atribuible a los propietarios de la matriz y a los intereses minoritarios

– Para cada componente del patrimonio, los efectos de los cambios en las políticas contables y en la corrección de errores contabilizados de acuerdo con la NIC 8

98

Estado de cambio en el patrimonio

• También se deben desglosar, bien en el estado de cambios en el patrimonio o bien en las notas:

• Los valores de las transacciones de capital con los propietarios y las distribuciones de beneficios

• El saldo de resultados acumulados al inicio del ejercicio y a la fecha de cierre, y los movimientos del ejercicio.

• Una conciliación entre el valor al inicio y al cierre del ejercicio de cada clase de acciones y cada una de las reservas, mostrando separadamente cada movimiento.

99

Notas de los estados financieros

• Las notas deben:– Presentar información acerca de las bases de preparación de los estados financieros y de las políticas contables aplicadas

– Desglosar la información requerida por las NIIF que no se presente en el balance, la cuenta de resultados, el estado de cambios en el patrimonio o el estado de flujos de efectivo.

100

Partidas del Balance

• Activos fijos• Inversiones de propiedad• Provisiones• Pasivos financieros• Activos intangibles• Activos financieros• Inversiones a valor patrimonial• Activos clasificados de acuerdo con IFRS 5• Activos biológicos• Existencias• Clientes y otras cuentas a cobrar• Proveedores y otras cuentas a pagar• Efectivo y efectivo equivalente• Pasivos y activos por impuestos corrientes• Pasivos clasificados de acuerdo con IFRS 5• Activos y pasivos por impuestos diferidos• Intereses minoritarios (presentados en el patrimonio)• Capital social y reservas atribuibles a los accionistas de la matriz

101

Partidas de la cuenta de resultados

• Ingresos ordinarios• Gastos financieros• Parte del beneficio o pérdida de las entidades coligadas

y “joint ventures” contabilizados por el método VPP• Gastos por impuestos• Beneficio o pérdida después de impuestos consecuencia de

actividades descontinuadas y ganancia o pérdida después de impuestos consecuencia de la valorización al valor justo menos los costos de venta de activos de actividades descontinuadas

• Resultado del ejercicio• Se deben revelar también la parte del beneficio o

pérdida atribuible a:• Los intereses minoritarios• Los accionistas de la matriz• No se puede clasificar ninguna partida como

extraordinaria ni en la cuenta de resultados ni en las notas

NIC 8

Políticas contables, cambios en las estimaciones contables y errores

Objetivo

• El objetivo de este estándar es establecer :

– Los criterios para seleccionar y cambiar las políticas contables

– El tratamiento contable y las revelaciones de: • Los cambios en las políticas contables• Los cambios en las estimaciones contables• Las correcciones de los errores del ejercicio anterior

Políticas contables

•Las políticas contables son los principios específicos, las bases, costumbres, reglas y prácticas aplicadas por una entidad al preparar y presentar los estados financieros.

•Cuando un Estándar o Interpretación trata específicamente a una transacción, la política contable es determinada por:

– Aplicación del Estándar o la Interpretación– Consideración de cualquier Pauta de Implementación emitida por el IASB relacionada con el Estándar o Interpretación

Definiciones

– Material: omisiones y errores de ítemes son materiales o significativos si podrían, individual o colectivamente, influir en las decisiones económicas tomadas por los usuarios en base de los estados financieros.

– Impracticable: Es impracticable aplicar un requerimiento cuando la entidad no lo puede realizar después de haber hecho todos los esfuerzos posibles para llevarlo a cabo.

Selección de políticas contables

•La falta de un Estándar o Interpretación, requiere que la administración utilice su propio juicio para desarrollar y aplicar una política contable adecuada que provee información que sea:– Relevante– Fiable, en el sentido que los estados financieros:

• Representen fielmente la posición financiera, resultado, y flujo de caja de la entidad

• Reflejen el fondo económico de las transacciones

• Sean neutros• Sean prudentes• Sean completos en los aspectos significativos

Selección de políticas contables

•Al aplicar su juicio la administración toma en cuenta los siguientes puntos en orden de importancia:– Los requisitos y pautas de los Estándares e Interpretaciones que contienen temas similares y relacionados

– Las definiciones, los criterios de reconocimiento, y los conceptos de medición para activos, pasivos, ingresos y gastos dentro de la estructura.

•La administración puede también tomar en cuenta:– Las declaraciones más recientes de las agencias regulatorias que utilizan un marco conceptual parecido

– Otra literatura contable– Las prácticas aceptadas en la industria, mientras no estén en conflicto con los puntos anteriores

Políticas contables consistentes

• Una entidad debe aplicar sus políticas contables de manera consistente en transacciones similares, a menos que un Estándar o Interpretación específicamente requiera o permita la categorización de ítemes por los cuales una política contable distinta podría ser más apropiada.

• En estos casos, una política contable adecuada debe ser elegida y aplicada constantemente a cada categoría.

Cambios de políticas contables

•Una entidad puede cambiar una política contable solamente si: – El cambio es requerido por el Estándar o la Interpretación, o

– El resultado del cambio es que los estados financieros provean información confiable y relevante sobre los efectos de las transacciones, otros eventos, o condiciones, de la posición financiera de la entidad, su resultado, o su flujo de caja.

Cambios de políticas contables

•Una entidad debe contabilizar un cambio de política contable que resulta de la aplicación inicial del Estándar o de una Interpretación: – De acuerdo a las especificaciones de transición específicas del Estándar o Interpretación

– Retrospectivamente, a menos que el Estándar o la Interpretación incluya indicaciones específicas de transición aplicadas a ese cambio

•Cuando la entidad cambia voluntariamente una política contable, debe aplicar el cambio retrospectivamente.

•Excepción a la aplicación retrospectiva: – Cuando no es posible determinar los efectos específicos correspondientes a cada período o el efecto acumulado del cambio

Revelar un cambio de política

• Cuando se aplica el nuevo Estándar o Interpretación, se debe revelar:– El título del estándar o interpretación– Cuando es aplicable, que el cambio se ha

efectuado de acuerdo a las disposiciones de transición, dando una descripción de esas disposiciones

– La naturaleza del cambio– Las disposiciones de transición que pueden tener

un efecto sobre los períodos futuros, cuando es aplicable.

– El monto del ajuste (para el período actual y anteriores) hasta el punto que sea factible

– El monto del ajuste para los períodos anteriores a los que se presentan, hasta el punto que sea factible.

– Si es relevante, las circunstancias que han hecho la aplicación retrospectiva impracticable y una descripción de cómo y desde cuándo el cambio fue aplicado

Revelar un cambio de política

• Cuando hay cambios voluntarios en la política contable, se debe revelar:– Las razones por las cuales la aplicación de la nueva política contable proveerá información más confiable

– La naturaleza del cambio– El monto del ajuste (para el período actual y anteriores) hasta el punto que sea factible

– El monto del ajuste para los períodos anteriores a los que se presentan, hasta el punto que sea factible

– Si es relevante, las circunstancias que han hecho la aplicación retrospectiva impracticable y una descripción de cómo y desde cuándo el cambio fue aplicado

Errores en períodos anteriores

•Estos son las omisiones y errores en los estados financieros de la entidad para uno o más períodos anteriores, que resultaron porque no se utilizó, o se utilizó de forma incorrecta, información confiable que: – Estaba disponible cuando los estados financieros de esos períodos fueron autorizados para ser emitidos, y

– Se podría esperar razonablemente que se hubiera obtenido y utilizado durante la preparación y presentación de los estados financieros

•Ejemplos incluyen errores matemáticos o de aplicación políticas contables, omisiones o interpretación equivoca de los hechos, como también fraude.

Corrección de errores en períodos anteriores

•Reexpresar montos comparativos para los períodos anteriormente presentados, en que se cometió el error o, si el error ocurrió antes, reexpresar los balances iniciales de activos, pasivos y patrimonio para el primer período presentado.

•Si no es factible realizar una reexpresión completa, se debe: – reexpresar el balance inicial de activos, pasivos y patrimonio para el primer período en que es factible realizar la reexpresión retrospectivo, o

– reexpresar la información comparativa a partir de la primera fecha en que sea factible.

Corrección de errores en períodos anteriores

• Se debe revelar lo siguiente:– La naturaleza del error del período anterior– El monto de corrección para cada período presentado

– El monto de corrección al principio del primer período presentado

– Si no es practicable realizar una reexpresión completa, las razones por esa situación y una explicación de cómo y desde cuándo el error fue corregido

Impracticabilidad reexpresión retroactiva

• Es impracticable aplicar un cambio en una política contable o corregir un error retrospectivamente si:– Los efectos de la aplicación retrospectiva o reexpresión no

pueden ser determinados– La reexpresión o aplicación retrospectiva requiere

suposiciones sobre lo que las intenciones de la administración podrían haber sido en ese periodo; o

– La reexpresión o aplicación retrospectiva requiere estimaciones significativas de montos, y es imposible distinguir objetivamente información sobre estas estimaciones que:• Habría estado disponible cuando los estados financieros por el periodo anterior fueron autorizados a ser emitidos

• Provee pruebas de circunstancias que existían en la fecha a la que estos montos deben ser reconocidos, medidos o revelados.

Cambios en estimaciones contables

•Un cambio en una estimación contable es definido como:– Un ajuste del valor libro de un activo o pasivo, o el monto del consumo periódico de un activo, que resulta de la evaluación del estatus actual de activos y pasivos, además de los futuros beneficios y obligaciones asociados

•El cambio es reconocido en el resultado del periodo en que se efectuó el cambio y en cualquier período futuro (si el cambio afecta los dos).

Cambios en estimaciones contables

•Si el cambio es una estimación que produce cambios en los activos, pasivos o patrimonio, se reconoce a través de un ajuste al valor libro de los ítemes relevantes.

•Se debe revelar la naturaleza y el monto de un cambio en una estimación si: – El cambio tiene un efecto en el período actual,

o– Se espera que el cambio tenga efecto en períodos futuros, a menos que sea impracticable revelar la información (en ese caso, se debe revelar que es impracticable realizar la revelación requerida)

IAS 10: Hechos posteriores a la fecha de cierre

•Éstos se definen como “los hechos, favorables y desfavorables, que ocurren entre la fecha de cierre y la fecha en que se autoriza la emisión de los estados financieros.”

•Se identifican dos tipos de hechos posteriores: – Hechos de ajustes – proveen evidencia de condiciones que prevalecían a la fecha de cierre

– Hechos no de ajustes – son indicativos de condiciones que surgieron después de la fecha de cierre

Hechos de ajuste

•Éstos resultan en ajustes a los montos reconocidos en los estados financieros

•Algunos ejemplos incluyen:– La resolución/arreglo de un juicio– Información sobre el deterioro de los activos– Bancarrota de un deudor– Determinación de los pagos de bonos– Determinación de los costos de un activo comprado y los ingresos provenientes de la venta de activos

– Se descubre fraude o errores

Hechos no de ajustes

•Estos no resultan en ajustes a los montos reconocidos en los estados financieros, pero pueden requerir revelación.

•Ejemplos incluyen:– La caída del valor de mercado de inversiones – Movimientos en las tasas de cambios

•Cualquier dividendo declarado después de la fecha de cierre pero antes de que se autoriza la emisión de los estados financieros:– No es reconocido como pasivo a la fecha de cierre

– Se revela en las notas a los estados financieros, de acuerdo a NIC 1

Empresa en marcha

•Una entidad no debe preparar los estados financieros en base de empresa en marcha si la administración determina, después de la fecha de cierre, o que tiene la intención de liquidar la entidad o de cesar operaciones, o que ésta es la única opción realista

•Revelaciones requeridas bajo NIC 1 si:– Los estados financieros no se preparan en base de empresa en marcha, o

– La administración tiene conciencia que existen incertidumbres significativas relacionadas con hechos o condiciones que podrían poner en duda la capacidad de la entidad de seguir como empresa en marcha

Revelaciones

•La fecha en que se autorizó la emisión de los estados financieros, y quién dio la autorización – Si los propietarios u otros tienen el poder de enmendar los estados financieros después la emisión, se debe revelar ese hecho.

•Donde un hecho de no ajuste es significativo, el no revelar el hecho podría influir en las decisiones económicas tomadas por los usuarios en base a los estados financieros. Por lo tanto, se debe revelar:– La naturaleza del hecho– Una estimación de su efecto financiero, o una declaración que no se puede realizar la estimación

•Revelaciones sobre los condiciones que existen a la fecha de cierre deben ser actualizadas para reflejar la nueva información.