Stasioneritas, Akar Unit, & Kointegrasi (Pengantar Ekonometrika Time Series)

12

Stasioneritas, Akar Unit, & Kointegrasi Pengantar Time Series 2/4/2015 Arif Rahman Hakim Materi ini pernah disampaikan pada Kuliah Asistensi di Pascasarjana Ilmu Ekonomi FE UI TA 2011/2012 sd 2013/2014

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of Stasioneritas, Akar Unit, & Kointegrasi (Pengantar Ekonometrika Time Series)

Stasioneritas, Akar Unit,& KointegrasiPengantar Time Series

2/4/2015

Arif Rahman Hakim

Materi ini pernah disampaikan pada Kuliah Asistensi di Pascasarjana Ilmu Ekonomi FE UITA 2011/2012 sd 2013/2014

H a l | 2

ARH/2015

1. PendahuluanTime series merupakan salah satu jenis data yang sering kita jumpai. Karakteristik data timeseries melibatkan lebih dari satu titik waktu dengan unit analisis dapat berupa kota,kabupaten, perusahaan, negara dan sebagainya. Sedangkan periode analisa dapat berupaharian, mingguan, bulanan, triwulanan, atau tahunan. Contoh data time series adalah datapendapatan nasional, inflasi, suku bunga, dan sebagainya.2. Data Non StasionerSebelum kita membahas topik stasioneritas data, terlebih dahulu akan disampaikan beberapamodel data yang dapat dianggap tidak stasioner, yaitu :Simple random walksKondisi ini sering dihadapi dalam analisa time series, dinyatakan sebagai sebuah kondisidimana ekspektasi kedepan merupakan hasil dari ekspektasi sekarang ditambah error. Makakita dapat menuliskan hal tersebut sebagai= + ....................................................................................................................... (1)Dimana ( ) = 0, rata-rata sama dengan nol dan ( ) = 0, kovarian sama dengan nol.Jika kita ingin melakukan peramalan satu periode kedepan dengan proses random walk,dapat diberikan sebagai berikut.= ( | , … , ) = ( + )= + ( ) = ........................................................................................ (2)Sedangkan peramalan untuk dua periode kedapan menjadi= ( | , … , ) = ( + )= ( + + ) = ........................................................... (3)Maka peramalan untuk periode ke l akan sama dengan . Meskipun peramalan selalusama untuk setiap nilai l, varians error cenderung makin besar seiring bertambahnya l. Untukperamalan satu periode, forecast error-nya sebagai berikut= − = + − = ........................................................... (4)Varians menjadi ([ ] ) = ( ) = . Untuk dua periode peramalan, forecast error-nyasebagai berikut= − = + + − = + .................................... (5)Varians menjadi([ ] ) = ([ + ] ) = ( ) + ( ) + 2 ( )................. (6)Karena dan adalah independen, maka unsur ketiga dari persamaan (6) bernilai nol,sehingga varians menjadi ([ ] ) = 2 ( ) = 2 .Random walks with driftModel ini merupakan bentuk perluasan paling sederhana dari proses random walk. Proses inimelibatkan trend (kecenderungan meningkat atau menurun) pada series yt. Trendmerupakan perubahan yang terjadi secara bertahap dari waktu ke waktu. Perubahan yangdapat diprediksi disebut sebagai deterministik sedangkan perubahan yang sulit diprediksidisebut sebagai stokastik. Model random walk with drift dapat dinyatakan sebagai= + + .......................................................................................... (7)Dimana d adalah konstanta atau intercept. Jika d>0, variabel y cenderung makin besar. Untukperamalan satu periode kedepan dapat diberikan sebagai berikut

H a l | 3

ARH/2015

= ( | , … , ) = ( + + )= + ( ) + = + ............................................................. (8)sehingga forecast error-nya menjadi= − = + + − − = ................................................... (9)Maka, peramalan dua periode kedepan menjadi= ( | , … , ) = ( + + ) = ( + + + + )= + ( ) + + ( ) + = + 2 .................................................. (10)sehingga forecast error-nya menjadi= − = + + + + − − 2 ........................................ (11)= + ........................................................................................................................ (12)3. StasioneritasStasioneritas terkait dengan konsistensi pergerakan data time series. Suatu data time seriesdikatakan tidak stasioner bila nilai rata-rata dan variannya bervariasi sepanjang waktu ataudengan kata lain data dikatakan stasioner bila data bergerak stabil dan konvergen sekitarnilai rata-ratanya tanpa mengalami fluktuasi pergerakan trend positif maupun negatif.Dengan kata lain, kestasioneran data haruslah memenuhi asumsi homoskedastis dan tidakadanya autokorelasi. Properti data stasioner adalah sebagai berikut.Mean : ( ) = ........................................................................ (13)Varians : ( ) = ( − ) = ...................................... (14)Kovarians : ( , ) = [( − )( − ) = ......... (15)Pemanfaatan data-data yang tidak stasioner kedalam persamaan regresi akanmenghasilkan sebuah regresi palsu (spurious regression). Kondisi ini terjadi ketika estimasiparameter yang dihasilkan signifikan secara statistik tetapi R2 mendekati nol atau ketikaestimasi parameter banyak yang tidak signifikan secara statistik tapi R2 cukup besar atauketika R2 lebih besar dibandingkan nilai durbin watson. Hasil estimasi yang mengalamiregresi palsu menyebabkan dengan perangkat nilai statistik seperti t-stat, F-stat, dan R2menjadi tidak valid sehingga tidak memiliki arti atau dikenal dengan nonsense regression. Olehkarena itu, stasioneritas menjadi penting untuk menjamin tidak adanya permasalahanprosedur pengolahan data berikutnya.4. Akar UnitAkar unit merupakan istilah lain dari random walk atau non stasioner sehingga data nonstasioner dapat dikatakan sebagai data yang mengandung random walk atau data yangmemiliki akar unit. Pendekatan time series menghendaki data yang stasioner atau tidakmengandung random walk atau tidak memiliki akar unit, sehingga pengujian data yang tidakmemiliki akar unit menjadi penting. Ilustrasi pengujian akar unit, dapat dijelaskan denganmodel berikut.= + ....................................................................................................................... (16)Dimana adalah stochastic error term yang mempunyai mean sama dengan nol, konstanvarians, dan tidak terdapat autokorelasi. Error yang demikian disebut juga white noise errorterm atau error ini muncul karena proses white noise.Proses ini muncul karena yt disebabkan μt (yt= μt ), dimana μt adalah variabel randomyang terdistribusi secara independen dengan rata-rata sama dengan 0 atau ( ) = 0. Dengan

H a l | 4

ARH/2015

proses ini, forecast untuk setiap nilai y menjadi nol ( = 0) untuk semua lag (l) sehinggamemberikan bentuk simetris bahwa korelasi positif sama dengan korelasi negatif. Dengankata lain, perilaku data ini menunjukkan adanya sifat stasioneritas data.Persamaan (16) diatas, dikenal dengan proses AR (1) yaitu regresi pada periode tdengan periode t-1. Persamaan ini akan mengalami masalah akar unit (unit root problem) jikaρ sama dengan 1, sehingga bentuk persamaannya menjadi= + ....................................................................................................................... (17)sehingga variabel yt memiliki akar unit dimana data seperti ini dikenal dengan random walk.Maka random walk merupakan bentuk data time series yang tidak stasioner. Persamaandiatas dapat ditulis ulang sebagai berikut= + − + ....................................................................................... (18)sehingga menjadi∆ = ( − 1) + = + .............................................................................. (19)Dimana = − 1 dan ∆ merupakan bentuk perbedaan pertama (first difference) atauperbedaan nilai y saat t dengan nilai y saat t-1. Variabel yt dikatakan tidak stasioner (memilikiakar unit) jika = 1 atau = 0 sehingga persamaan diatas menjadi∆ = − = .............................................................................................................. (20)Persamaan (20) menunjukkan bahwa perbedaan pertama terhadap variabel yt menghasilkandata yang bersifat stasioner karena stasioner. Dengan kata lain, data series tersebut salingterintegrasi dengan ordo 1 atau I(1). Dengan pendekatan yang sama jika data di-differencesatu tapi belum stasioner kemudian di-difference orde dua dan stasioner maka data tersebutterintegrasi pada ordo 2 atau I(2). Maka, suatu data yang di-difference hingga ordo d danstasioner dapat dikatakan terintegrasi pada ordo ke –d atau I(d). Proses ini kemudian dikenaldengan difference stationary process atau DSP.Pengujian akar unit atau stasioneritas dilakukan untuk melihat apakah ρ=1 atauekuivalen dengan δ=0 sebagai hipotesa nol. Penggunaan statistik t dalam pengujian inimenjadi tidak valid karena tidak mengikuti distribusi t, meskipun telah menggunakan sampeldalam jumlah besar. Oleh karena itu, dikenalkan statistik τ (tau) sebagai nilai kritis untukmenguji δ=0. Pengujian akar unit ini dikenal dengan Dickey Fuller Test (DF) Test. PengujianDickey Fuller dapat diterapkan dengan melakukan regresi pada model berikut.= + .......................................................................................................................... (21)= + + ............................................................................................................... (22)= + + + .................................................................................................. (23)Dengan T adalah waktu atau trend. Adapun hipotesis nol adalah δ=0, yang berarti variabel ytmemiliki akar unit atau tidak stasioner sedangkan hipotesis alternatif adalah δ≠0, yangberarti yt tidak memiliki akar unit atau stasioner. Namun, jika μt memiliki autokorelasi makapengujian diatas dapat dimodifikasi menjadi= + ∑ ∆ + ......................................................................................... (24)= + + ∑ ∆ + ................................................................................. (25)= + + + ∑ ∆ + .................................................................. (26)Pengujian ini dikenal dengan Augmented Dickey Fuller (ADF) Test. Teknis pengujiannya samadengan DF test termasuk konstruksi hipotesis nol adalah δ=0, yang berarti variabel ytmemiliki akar unit atau tidak stasioner sedangkan hipotesis alternatif adalah δ≠0, yangberarti yt tidak memiliki akar unit atau stasioner.

H a l | 5

ARH/2015

5. KointegrasiTeknik kointegrasi diperkenalkan pertama kali oleh Engel dan Granger ditahun 1987 laludikembangkan oleh Johansen ditahun 1988 kemudian disempurnakan kembali oleh Johansendan Juselius ditahun 1990. Pendekatan kointegrasi menjadi salah satu solusi data time seriesyang tidak stasioner. Ide kointegrasi berupa sejumlah data time series dapat menyimpangdari nilai reratanya dalam jangka pendek cenderung akan bergerak bersama-sama menujukondisi keseimbangan dalam jangka panjang. Dengan kata lain, jika sejumlah variabelmemiliki keseimbangan dalam jangka panjang dan saling berintegrasi pada orde yang samamaka variabel tersebut saling berkointegrasi.Pengujian kointegrasi dilakukan terhadap variabel-variabel untuk mengkaji apakahresidual regresi sudah mencapai stasioner atau belum. Namun secara ekonomi, kointegrasimerupakan statistical expression dari hubungan ekuilibrium jangka panjang. Thomas (1993)menyebutkan bahwa bila terdapat dua variabel yt dan xt , maka kedua variabel tersebutdikatakan memiliki hubungan jangka panjang apabila terdapat error term yang stasionerdihasilkan oleh kombinasi linier dari kedua variabel pada derajat integrasi yang sama.Sebaliknya bila error term tidak stasioner maka dikatakan tidak terdapat kondisi ekuilibrium.Dengan demikian, konsep kointegrasi berkaitan dengan adanya keseimbangan jangkapanjang dengan sistem ekonomi yang konvergen sepanjang waktu sebagaimana disebutkandalam teori selain juga untuk menguji keabsahan teori tersebut. Maka, jika terjadi shockdalam suatu sistem perekonomian dalam jangka panjang terdapat kekuatan pendorongekonomi untuk pulih kembali ke kondisi keseimbangannya. Atau bila terjadiketidakseimbangan dalam jangka pendek akan ada kekuatan pendorong perekonomianmenuju kondisi keseimbangan.Pengujian kointegrasi dapat dilakukan dengan Engle-Granger Test, CRDW Test, atauJohansen Cointegration Test. Pengujian kointegrasi EG-Test mendasarkan pada keberadaanresidual persamaan jangka panjang yang stasioner sedangkan CRDW Test membandingkannilai durbin watson pada persamaan jangka panjang terhadap nilai stastistik CRDW Sargan-Bhargawa. Pendekatan kointegrasi Johansen mendasarkan pada kemungkinan maksimum(maximum likelihood) yang memberikan statistik eigen value dan trace untuk menentukanjumlah vektor kointegrasi dalam suatu persamaan. Selain itu, pengujian Johansen lebih dapatdiandalkan untuk mendeteksi multiple cointegration. Maka, pengujian kointegrasi Johansenlebih powerfull dibandingkan pengujian Engle-Granger yang berbasis residual. Prosedurpengujian kointegrasi Johansen didasarkan atas model VAR (p) dari sekumpulan variabelyang tidak stasioner.Bentuk umum model adalah sebagai berikut= + +⋯+ + ............................................................................ (27)Bila menggunakan VAR (1) maka persamaan diatas menjadi= + ++ ....................................................................................................... (28)di mana yt adalah vektor dimensi-k dari variabel yang akan diuji; Ai untuk i=1,…..,p adalahkoefisien matrik slope; A0 adalah koefisien matrik intersep; dan t adalah residual vektordimensi-k. Dengan parameterisasi ulang persamaan diatas menjadi= + Г ∆ + + .......................................................................................... (29)Dimana = ∑ − dan Г = −∑ . Berdasarkan persamaan tersebut, terdapat satu(term) dalam persamaan yaitu ditingkat level sehingga hubungan kointegrasi yang

H a l | 6

ARH/2015

tergantung pada matrik di mana eigenvalue ( ) dihitung melalui mekanisme maksimisasi.Matriks dapat dikomposisi menjadi = diimana α merupakan kecepatanpenyesuaian dan β merupakan matriks koefisien jangka panjang sehingga sampaidengan kombinasi p-1 merupakan hubungan kointegrasi yang menjamin yt akan mencapaikeseimbangan jangka panjang. Maka, terdapat tiga kondisi bagi matrik yaitu = memiliki reduced rank 0 < r < k; menyatakan banyaknya variabel yangterkointegrasi diantara 0 sampai k = memiliki rank nol; menyatakan tidak ada variabel yang terkointegrasi satudengan yang lain = memiliki rank penuh; seluruh variabel terkointegrasi satu dengan yang lainBerdasarkan ketiga kondisi tersebut maka kondisi pertama disebut sebagai VAR dengan ECM.Pada kondisi kedua, tidak terdapat hubungan kointegrasi antara yt dan variabel-variabel padalevel tidak dimasukkan dalam persamaan awal atau disebut sebagai VAR tanpa ECM. Padakondisi ketiga variabel-variabel telah stationer pada level.Untuk menguji hipotesis bahwa terdapat r vektor kointegrasi terhadap alternatif (r+1)vektor kointegrasi, didapat nilai maksimum statistik eigenvalue adalah= − (1 − ) .......................................................................................................... (30)di mana r

^

adalah eigenvalue yang sesuai dengan r vektor kointegrasi dan T adalah jumlahobservasi. Sedangkan trace statistic adalah= − ∑ (1 − ) .............................................................................................. (31)trace statistic untuk keberadaan r vektor kointegrasi adalah jumlah maksimum eigenvaluestatistik dari nol meningkat ke r vektor kointegrasi.

H a l | 7

ARH/2015

Praktek Eviews

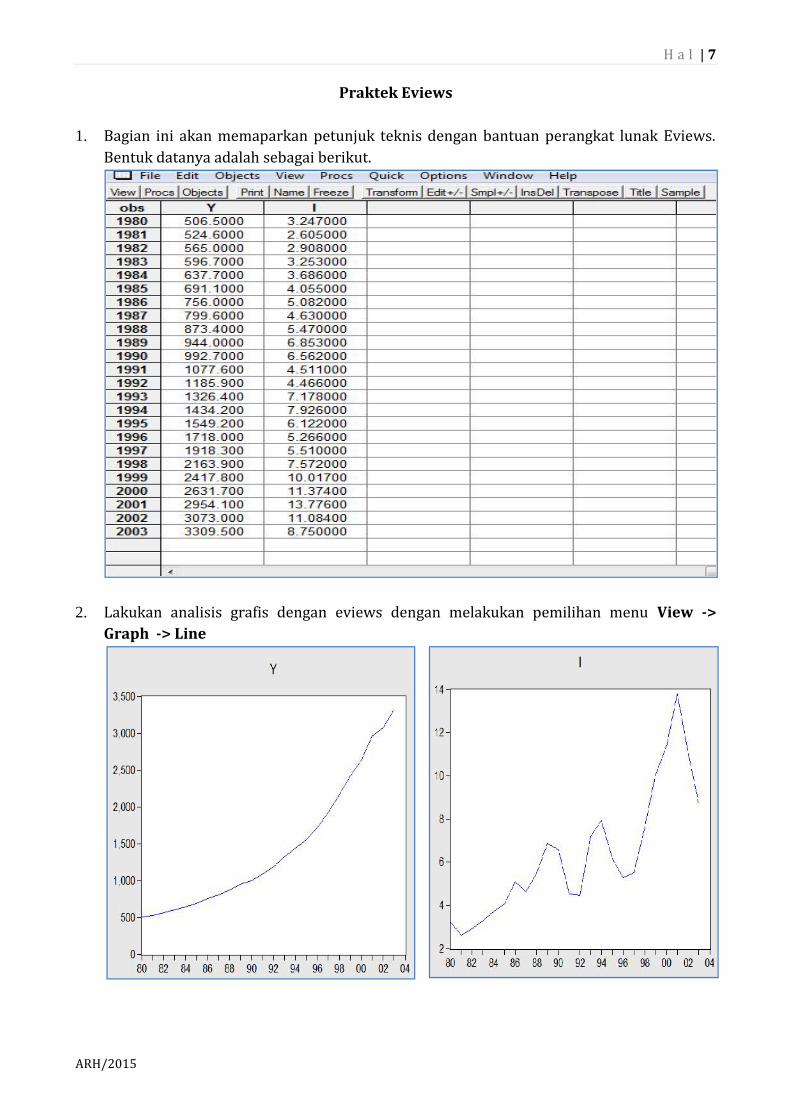

1. Bagian ini akan memaparkan petunjuk teknis dengan bantuan perangkat lunak Eviews.Bentuk datanya adalah sebagai berikut.

2. Lakukan analisis grafis dengan eviews dengan melakukan pemilihan menu View ->Graph -> Line

H a l | 8

ARH/2015

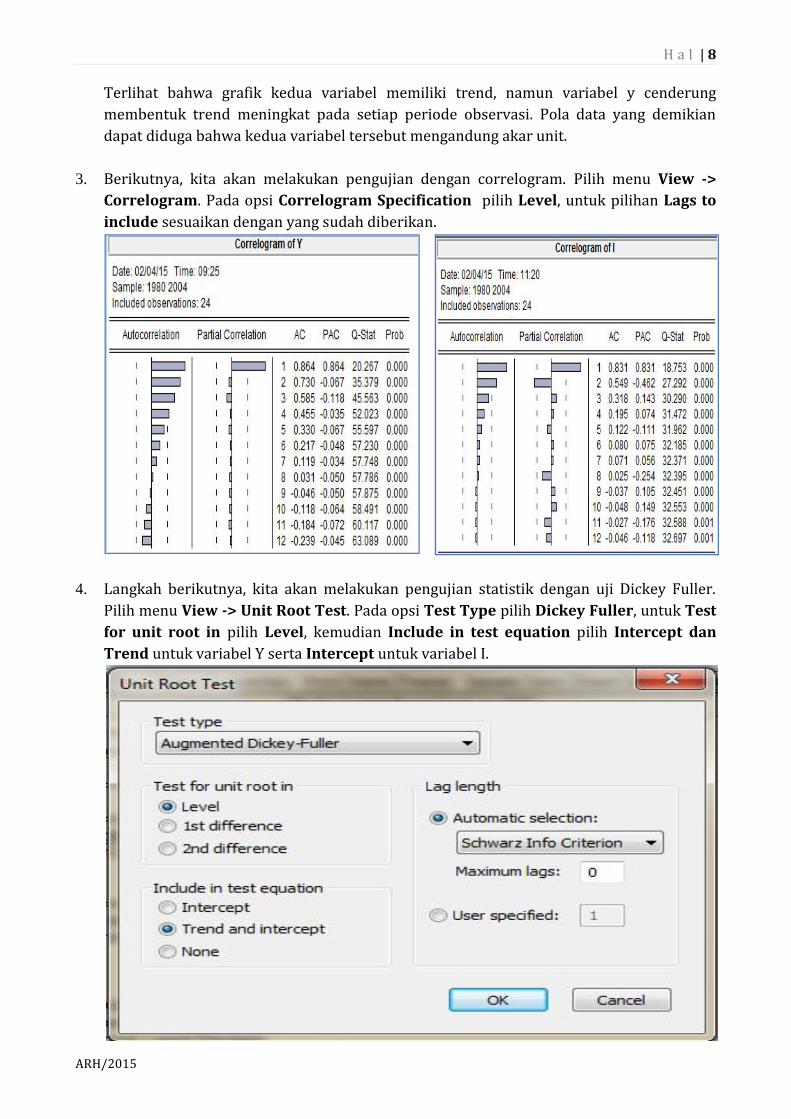

Terlihat bahwa grafik kedua variabel memiliki trend, namun variabel y cenderungmembentuk trend meningkat pada setiap periode observasi. Pola data yang demikiandapat diduga bahwa kedua variabel tersebut mengandung akar unit.3. Berikutnya, kita akan melakukan pengujian dengan correlogram. Pilih menu View ->

Correlogram. Pada opsi Correlogram Specification pilih Level, untuk pilihan Lags toinclude sesuaikan dengan yang sudah diberikan.

4. Langkah berikutnya, kita akan melakukan pengujian statistik dengan uji Dickey Fuller.Pilih menu View -> Unit Root Test. Pada opsi Test Type pilih Dickey Fuller, untuk Testfor unit root in pilih Level, kemudian Include in test equation pilih Intercept danTrend untuk variabel Y serta Intercept untuk variabel I.

H a l | 9

ARH/2015

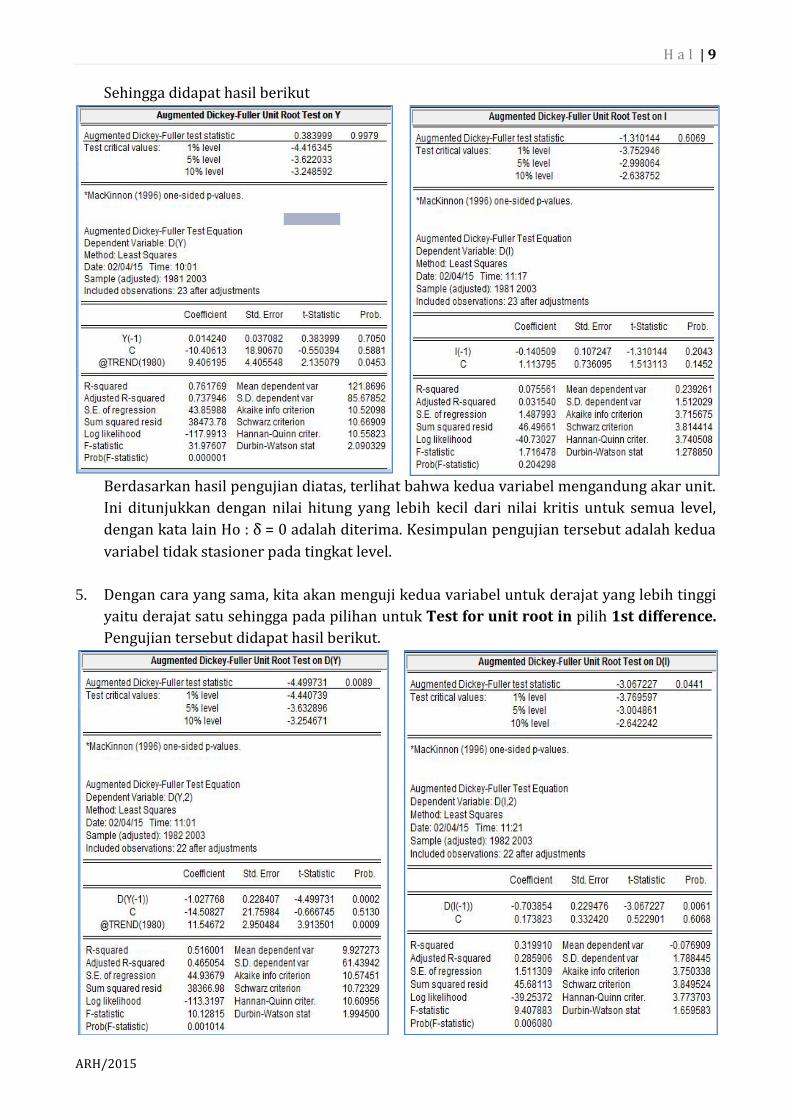

Sehingga didapat hasil berikut

Berdasarkan hasil pengujian diatas, terlihat bahwa kedua variabel mengandung akar unit.Ini ditunjukkan dengan nilai hitung yang lebih kecil dari nilai kritis untuk semua level,dengan kata lain Ho : δ = 0 adalah diterima. Kesimpulan pengujian tersebut adalah keduavariabel tidak stasioner pada tingkat level.5. Dengan cara yang sama, kita akan menguji kedua variabel untuk derajat yang lebih tinggiyaitu derajat satu sehingga pada pilihan untuk Test for unit root in pilih 1st difference.Pengujian tersebut didapat hasil berikut.

H a l | 10

ARH/2015

Terlihat bahwa kedua variabel tidak mengandung akar unit. Ini ditunjukkan dengan nilaihitung yang lebih besar dari nilai kritis untuk semua level, dengan kata lain Ho : δ = 0ditolak dan Ho : δ ≠ 0 diterima . Kesimpulan pengujian tersebut adalah kedua variabelstasioner pada derajat 1.6. Pengujian kointegrasi berbasis residual dilakukan dengan terlebih dahulu meregresspersamaan jangka panjang lalu diambil residual kemudian dilakukan pengujian akar unitpada tingkat level. Kedua variabel terkointegrasi jika residual stasioner. Berikut hasilpengujian residual dengan uji DF dan uji ADF.

Sehingga didapat hasil berikut

H a l | 11

ARH/2015

Berdasarkan hasil diatas, hipotesa nol yang mengatakan tidak terdapat kointegrasiditerima, ini ditunjukkan dengan residual yang tidak stasioner. Dengan kata lain, keduavariabel tidak terkointegrasi.7. Pengujian kointegrasi Johansen mendasarkan pada kemungkinan maksimum (maximum

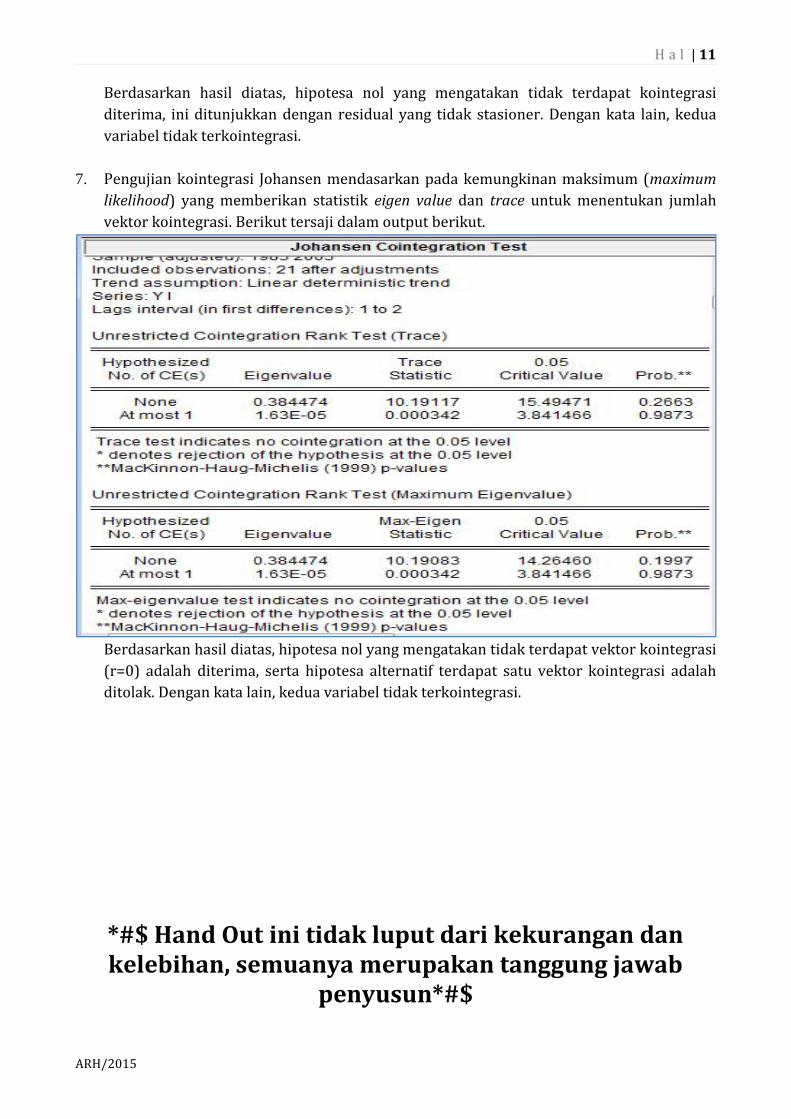

likelihood) yang memberikan statistik eigen value dan trace untuk menentukan jumlahvektor kointegrasi. Berikut tersaji dalam output berikut.

Berdasarkan hasil diatas, hipotesa nol yang mengatakan tidak terdapat vektor kointegrasi(r=0) adalah diterima, serta hipotesa alternatif terdapat satu vektor kointegrasi adalahditolak. Dengan kata lain, kedua variabel tidak terkointegrasi.

*#$ Hand Out ini tidak luput dari kekurangan dankelebihan, semuanya merupakan tanggung jawab

penyusun*#$

H a l | 12

ARH/2015

ReferensiEkananda, Mahyus., Bahan Ajar Kuliah Ekonometrika, Pascasarjana Ilmu Ekonomi FakultasEkonomi Universitas Indonesia, 2009.Enders, Walter., Applied Econometrics Time Series, New York : John Wiley and Sons, 2004.Gujarati, Damodar., Basic Econometrics, Edisi 4, New York : The McGraw-Hill Companies,2004.Hartono, Djoni., Bahan Ajar Kuliah Ekonometrika, Pascasarjana Ilmu Ekonomi FakultasEkonomi Universitas Indonesia, 2009.Nachrowi, N Djalal., Usman, Hardius., Pendekatan Populer dan Praktis Ekonometrikauntuk Analisis Ekonomi dan Keuangan, Jakarta : Lembaga Penerbit UniversitasIndonesia, 2006.Pyndyck, Robert S., Rubinfeld, Daniel L., Econometric Models and Economic Forecast, Edisi4, Singapura : The McGraw-Hill Companies, 1998.Riyanto, Bahan Ajar Kuliah Ekonometrika, Magister Perencanaan & Kebijakan PublikFakultas Ekonomi Universitas Indonesia, 2013.Subanti, Sri., Hakim, Arif Rahman., Ekonometri, Yogyakarta : Graha Ilmu, 2014.Thomas, R L., Introduction Econometrics: Theory and Aplications, United Kingdom :Longman Group Limited, 1993.