SLIDE DDA BUKU 4 PROGRAM AUDIT

33

DIKLAT DASAR-DASAR AUDIT BUKU 4 TEKNIK AUDIT PUSAT PENGEMBANGAN AKUNTANSI DAN KEUANGAN

-

Upload

vikybahagia -

Category

Documents

-

view

3 -

download

0

Transcript of SLIDE DDA BUKU 4 PROGRAM AUDIT

DIKLAT DASAR-DASAR AUDIT

BUKU 4TEKNIK AUDIT

PUSAT PENGEMBANGAN AKUNTANSI DAN KEUANGAN

DASAR-DASAR AUDIT 2

PENGERTIAN PROGRAM AUDIT• adalah rangkaian yang sistematis dan

langkah‑langkah untuk mencapai tujuan audit.

• merupakan rencana yang akan dilakukan selama audit didasarkan pada tujuan yang telah ditetapkan serta informasi yang tersedia mengenai kegiatan dan prosedur‑prosedur dari auditee.

• Luas atau sempitnya program audit tergantung dari tujuan dan kondisi yang ada

• Untuk dapat melaksanakan suatu audit dengan baik diperlukan program audit yang lengkap, terinci, dan terarah.

DASAR-DASAR AUDIT 3

MANFAATPROGRAM AUDIT

DASAR-DASAR AUDIT 4

MANFAAT PROGRAM AUDIT• sebagai alat pengendali - dengan program audit auditor dapat menyesuaikan kegiatan auditnya dengan anggaran dan jadwal yang ditetapkan

• merupakan rencana yang sistematis tentang setiap fase audit yang dapat dikomunikasikan kepada semua pejabat dan anggota tim audit.

• merupakan landasan yang sistematis dalam memberikan tugas kepada Ketua Tim serta para anggota tim audit.

• dipergunakan oleh Pengawas Audit dan anggota tim audit untuk membandingkan pelaksanaan audit dengan rencana yang disetujui dan dengan patokan serta persyaratan yang ditetapkan.

DASAR-DASAR AUDIT 5

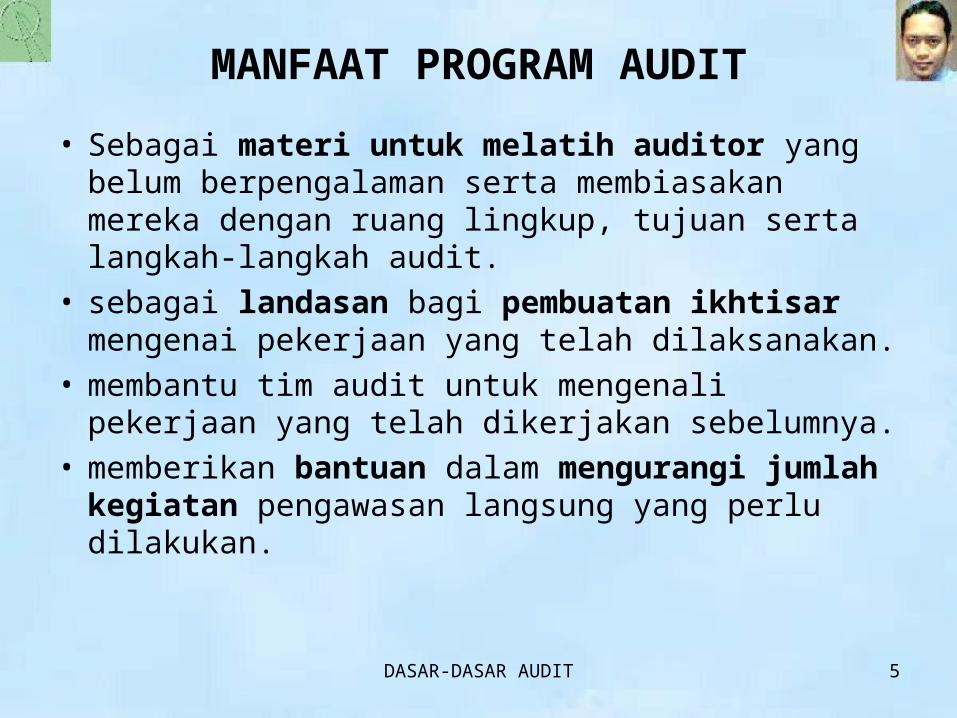

MANFAAT PROGRAM AUDIT• Sebagai materi untuk melatih auditor yang belum berpengalaman serta membiasakan mereka dengan ruang lingkup, tujuan serta langkah‑langkah audit.

• sebagai landasan bagi pembuatan ikhtisar mengenai pekerjaan yang telah dilaksanakan.

• membantu tim audit untuk mengenali pekerjaan yang telah dikerjakan sebelumnya.

• memberikan bantuan dalam mengurangi jumlah kegiatan pengawasan langsung yang perlu dilakukan.

DASAR-DASAR AUDIT 6

MENYIKAPI PROGRAM AUDIT• program audit secara tertulis penting bagi tercapainya audit yang efisien, namun di lain pihak program audit tersebut janganlah dijadikan semacam check list dari langkah‑langkah kerja yang bersifat kaku sehingga bisa mematikan inisiatif pribadi, imajinasi, serta pertimbangan akal sehat.

• Dengan program audit yang baik maka auditor akan dapat melakukan pekerjaannya dengan baik pula sehingga tujuan audit dapat dicapai sesuai dengan yang diharapkan.

DASAR-DASAR AUDIT 7

ACUAN PENYIAPAN

PROGRAM AUDIT

DASAR-DASAR AUDIT 8

ACUAN PROGRAM AUDIT • Untuk mencapai sesuatu hasil yang baik diperlukan perencanaan yang baik, demikian pula pembuatan program audit sebagai suatu rencana dalam melaksanakan audit.

• Acuan untuk dapat menyiapkan program audit yang baik:– Tujuan dinyatakan jelas dan memungkinkan dicapai.– Program disusun sesuai dengan penugasan.– Setiap langkah berbentuk instruksi ttg pekerjaan yang harus dilakukan.

– Setiap langkah harus merinci pekerjaan yang perlu dilakukan.– Program harus menggambarkan urutan prioritas langkah‑langkah– Program harus fleksibel, namun setiap perubahan perlu persetujuan yang berwenang,

– Program hanya berisi informasi yang perlu untuk melaksanakan audit dan evaluasi.

– Program tidak boleh memuat perintah untuk memperoleh informasi yang telah ada dalam berkas permanen.

DASAR-DASAR AUDIT 9

JENISPROGRAM AUDIT

DASAR-DASAR AUDIT 10

JENIS PROGRAM AUDIT •keadaan suatu organisasi yang kita audit bisa berbeda satu dengan yang lain.

•Suatu program audit yang baik harus disesuaikan dengan masing‑masing keadaan organisasi yang diaudit.

•program audit dibagi dalam 2 (dua) macam yaitu:A. Program audit individualB. Program audit proforma/standar

DASAR-DASAR AUDIT 11

PROGRAM AUDIT INDIVIDUAL• yaitu program audit yang disusun untuk setiap tugas audit.

• Cocok bagi organisasi yang kegiatannya sering berubah dari waktu ke waktu,

• jika digunakan program audit bentuk standar maka hasilnya akan kurang memuaskan.

• Program audit disiapkan segera setelah diperolehnya hasil pengumpulan informasi umum.

DASAR-DASAR AUDIT 12

PROGRAM AUDIT PROFORMA/STANDAR

• dapat dipergunakan pada berbagai audit atau untuk beberapa waktu.

• Cocok untuk organisasi yang kegiatannya relatif stabil dari waktu ke waktu atau audit terhadap berbagai cabang/unit yang kegiatannya sama,

• program audit tersebut harus diperbaiki lagi apabila terdapat perubahan pada organisasi atau kegiatan yang sedang diaudit.

• Program ini digunakan dengan suatu asumsi bahwa kegiatan organisasi yang sedang diaudit relatif stabil.

• program audit ini dapat disiapkan sebelum kegiatan pengumpulan informasi umum dilaksanakan.

• Apabila ternyata dari hasil pengumpulan informasi umum ditemukan adanya perubahan‑perubahan, maka dengan persetujuan pejabat yang berwenang dilakukan penyesuaian atas program audit proforma.

• Program audit proforma ini biasanya dituangkan dalam buku pedoman audit.

DASAR-DASAR AUDIT 13

FORMATPROGRAM AUDIT

DASAR-DASAR AUDIT 14

FORMAT PROGRAM AUDIT Suatu program audit harus memuat hal‑hal sebagai berikut:1. Informasi yang menyangkut obyek

audit2. Informasi yang menyangkut

penyusunan program audit3. Judul program audit4. Isi program audit.

DASAR-DASAR AUDIT 15

INFORMASI YANG MENYANGKUT OBYEK AUDIT

•diletakkan di sudut kiri atas.

•Informasi ini terdiri dari: –nama obyek audit, –kegiatan yang diaudit, –lokasi dan –periode yang diaudit

DASAR-DASAR AUDIT 16

INFORMASI YANG MENYANGKUT PENYUSUNAN PROGRAM AUDIT

•diletakkan di sudut kanan atas.

•Informasi ini terdiri dari –nomor KKA, –nama penyusun, –tanggal penyusunan dan paraf penyusun,

–nama yang mereview, –tanggal mereview dan paraf yang mereview

DASAR-DASAR AUDIT 17

INFORMASI DALAM PROGRAM AUDIT

Nama obyek audit

: Nomor KKA :

Kegiatan yang diaudit

: Disusun oleh :

Lokasi : Tanggal & paraf

:

Periode yang diaudit

: Direview oleh

:

Tanggal & paraf

:

DASAR-DASAR AUDIT 18

JUDUL PROGRAM AUDIT•ditulis dengan huruf besar •diletakkan di tengah‑tengah.

DASAR-DASAR AUDIT 19

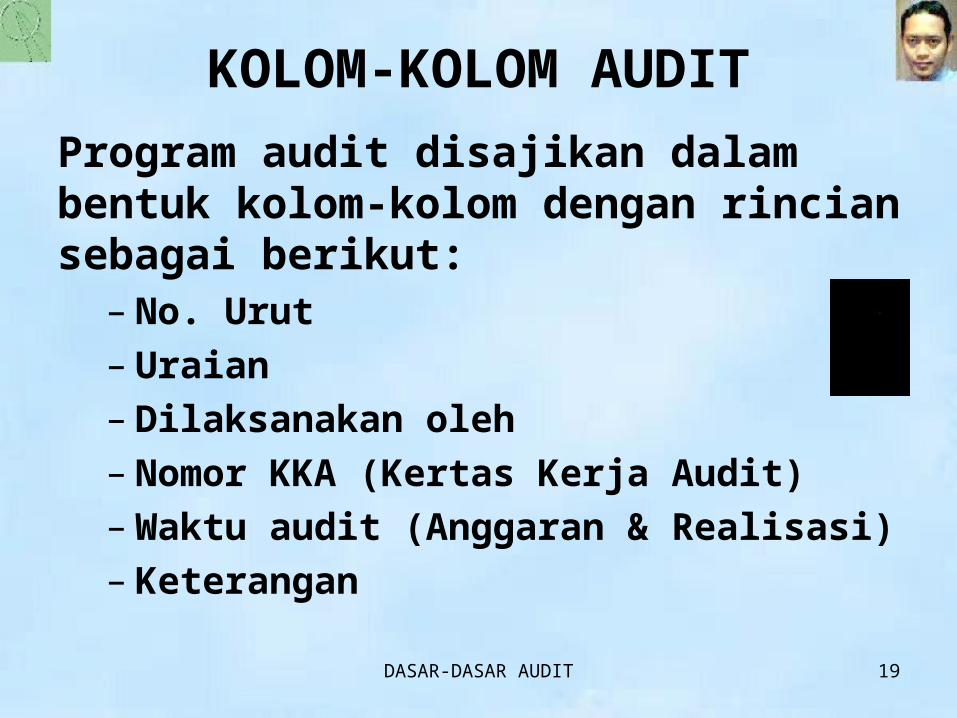

KOLOM‑KOLOM AUDITProgram audit disajikan dalam bentuk kolom‑kolom dengan rincian sebagai berikut:

– No. Urut– Uraian– Dilaksanakan oleh– Nomor KKA (Kertas Kerja Audit)– Waktu audit (Anggaran & Realisasi)– Keterangan

DASAR-DASAR AUDIT 20

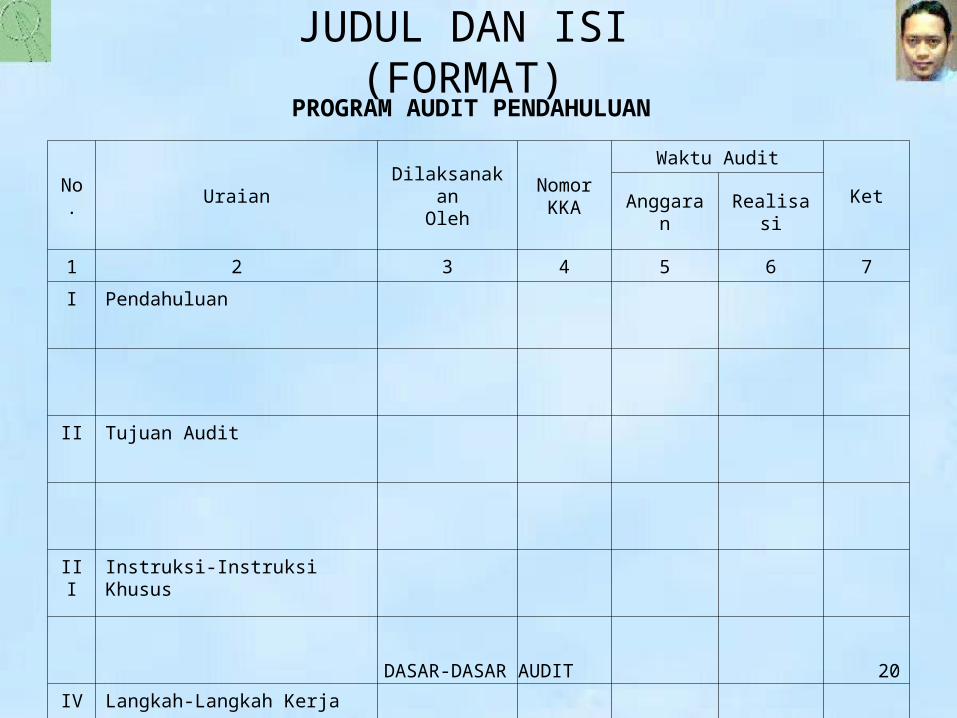

JUDUL DAN ISI (FORMAT)

No. Uraian

DilaksanakanOleh

NomorKKA

Waktu Audit

KetAnggaran

Realisasi

1 2 3 4 5 6 7I Pendahuluan

II Tujuan Audit

III

Instruksi-Instruksi Khusus

IV.

Langkah-Langkah Kerja

PROGRAM AUDIT PENDAHULUAN

DASAR-DASAR AUDIT 21

PROGRAM AUDIT UNTUK

TIAP TAHAP AUDIT

DASAR-DASAR AUDIT 22

PROGRAM AUDIT UNTUK TIAP TAHAP AUDIT

•Pelaksanaan audit berlangsung dalam beberapa tahap sehingga dikenal beberapa program audit yang sesuai dengan masing‑masing tahap audit yaitu:–Program persiapan audit–Program audit pendahuluan–Program audit lanjutan.

DASAR-DASAR AUDIT 23

PROGRAM PERSIAPAN AUDIT• Program ini disusun untuk mengumpulkan informasi

umum dalam rangka pengenalan terhadap aspek‑aspek penting dari kegiatan yang diaudit.

• Informasi tersebut dipergunakan sebagai dasar penyusunan program audit pendahuluan.

• Informasi umum yang ingin diperoleh lazimnya meliputi:– Dasar hukum atau ketentuan pendirian badan usaha– Sejarah, latar belakang dan tujuan badan usaha – Organisasi – Masalah keuangan – Uraian kegiatan – Metode dan prosedur pelaksanaan kegiatan – Masalah‑masalah yang belum terpecahkan – Peraturan dan kebijakan yang berlaku bagi kegiatan yang diaudit– Informasi lapangan yang diperoleh melalui tinjauan fisik.

DASAR-DASAR AUDIT 24

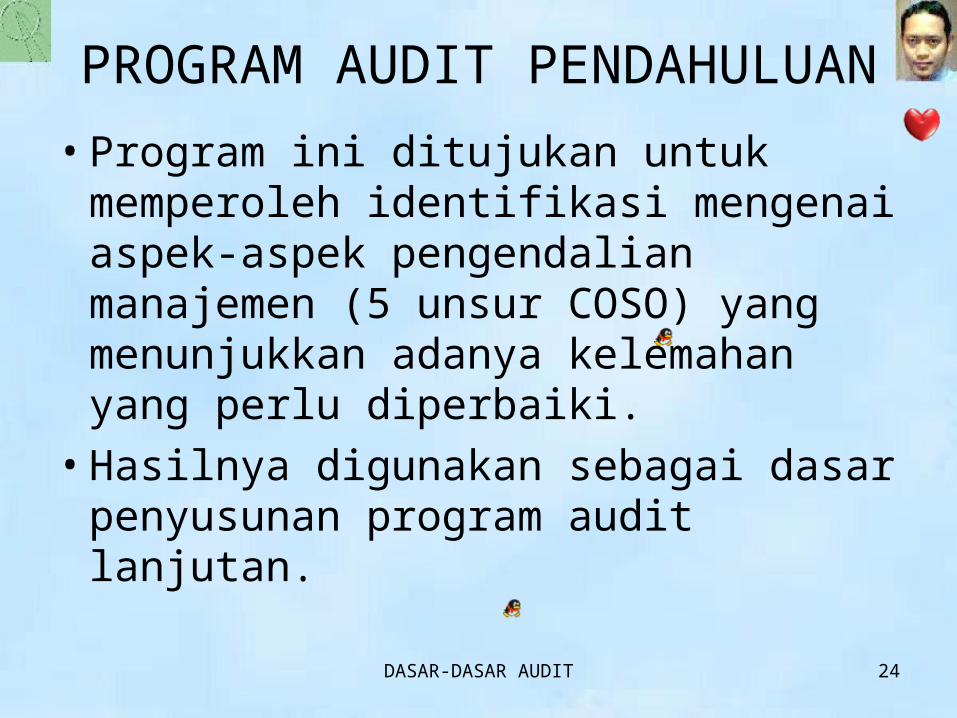

PROGRAM AUDIT PENDAHULUAN•Program ini ditujukan untuk memperoleh identifikasi mengenai aspek‑aspek pengendalian manajemen (5 unsur COSO) yang menunjukkan adanya kelemahan yang perlu diperbaiki.

•Hasilnya digunakan sebagai dasar penyusunan program audit lanjutan.

DASAR-DASAR AUDIT 25

PROGRAM AUDIT LANJUTAN• Program audit ini memuat langkah‑langkah untuk menguji lebih lanjut mengenai:– perbedaan antara kondisi dan kriteria, – menganalisis sebab dan akibat penyimpangan, – memperoleh komentar pejabat objek audit yang terkait dan

– melakukan penilaian atas komentar tersebut serta

– menyusun rekomendasi yang konstruktif.• Program audit ini harus terinci karena bidang‑bidang yang memerlukan audit lanjutan pada umumnya sudah diidentifikasikan berdasarkan hasil audit pendahuluan.

• Penyusunan program audit ini merupakan proses lebih lanjut dalam rangka pengembangan temuan hasil audit pendahuluan.

DASAR-DASAR AUDIT 26

SUSUNAN DAN ISI PROGRAM

AUDIT

DASAR-DASAR AUDIT 27

SUSUNAN DAN ISI PROGRAM AUDIT

1. Pendahuluan2. Pernyataan tujuan3. Instruksi‑instruksi

khusus (bila diperlukan)4. Langkah-langkah kerja.

DASAR-DASAR AUDIT 28

PENDAHULUAN• berisi informasi yang sifatnya mengantarkan auditor

kepada masalah pokok yang sedang diaudit, misalnya mengenai latar belakang program atau fungsi kegiatan yang sedang diaudit sehingga auditor memahami dan dapat melaksanakan audit dengan lebih baik.

• informasi ini harus disusun secara singkat dan jelas sehingga mudah dimengerti.

• Informasi ini juga berisi komentar yang berkenaan dengan kegiatan audit yang sedang dilakukan atau audit yang telah dilakukan oleh instansi audit atau pihak lain yang ada hubungannya dengan masalah yang diaudit.

• contoh, bagian pendahuluan program audit untuk kegiatan Penyewaan Brankas memuat uraian sebagai berikut:Brankas‑brankas disewakan kepada nasabah untuk menyimpan kekayaan pribadi Masing‑masing brankas mempunyai dua kunci yang terpisah. Brankas hanya dapat dibuka apabila kunci tersebut kedua‑duanya digunakan pada waktu yang bersamaan. Bila suatu brankas disewakan, kedua kunci tersebut diserahkan kapada penyewa. Kunci‑kunci tersebut tidak ada duplikatnya.

DASAR-DASAR AUDIT 29

PERNYATAAN TUJUAN• Pernyataan tujuan sangat penting karena merupakan hasil akhir yang ingin dicapai dari suatu rangkaian kegiatan audit.

• tujuan juga merupakan pedoman ke arah mana kegiatan audit dilakukan serta memberikan pedoman terhadap perbaikan yang dapat dicapai.

• Misalnya pada program audit untuk kegiatan penyewaan brankas di atas, tujuan audit dapat dirumuskan sebagai berikut:– Untuk menentukan apakah semua brankas yang dimaksudkan untuk disewakan benar‑benar disewakan dan sewanya wajar serta uangnya diterima.

– Untuk menentukan apakah prosedur kegiatan ditaati. – Untuk menentukan apakah penerimaan sewa dibukukan pada perkiraan yang tepat.

DASAR-DASAR AUDIT 30

INSTRUKSI KHUSUS• Instruksi khusus dimaksudkan agar para auditor

memperoleh pengertian yang jelas tentang beberapa hal sehubungan dengan tugas audit.

• Materi instruksi itu antara lain berkaitan dengan:– Prosedur‑prosedur audit yang harus diikuti dalam

menangani perkembangan penting atau luar biasa yang mungkin timbul pada saat audit.

– Kebijaksanaan yang mempengaruhi penugasan audit.– Metode yang harus diikuti dalam menyusun program

audit dan mengatur berkas kertas kerja audit.– Penggunaan hasil pekerjaan organisasi audit oleh

aparat auditor lainnya.• Contoh dari instruksi‑instruksi khusus tersebut

dalam audit mengenai pesanan, produksi dan pembuatan faktur dapat berbentuk sebagai berikut:

Melalui audit ini auditor harus berusaha untuk menemukan dan menyelidik beberapa keadaan atau praktik dimana suatu perubahan dapat memberikan manfaat keuangan atau manfaat lainnya.

DASAR-DASAR AUDIT 31

LANGKAH‑LANGKAH KERJA• langkah‑langkah kerja yang akan disusun perlu dihubungkan dengan tujuan audit (Pernyataan Tujuan).

• Suatu tujuan audit mungkin memerlukan lebih dari satu langkah kerja.

• Langkah‑langkah kerja lazim ditulis dengan cara yang instruktif dengan kata‑kata perintah pada permulaan kalimat.

• Kata‑kata perintah ini memerlukan kata‑kata yang berhubungan dengan teknik audit tertentu yang dikehendaki seperti "amati", “hitung", "bandingkan", "dapatkan", "catat", dan lain‑lain.

DASAR-DASAR AUDIT 32

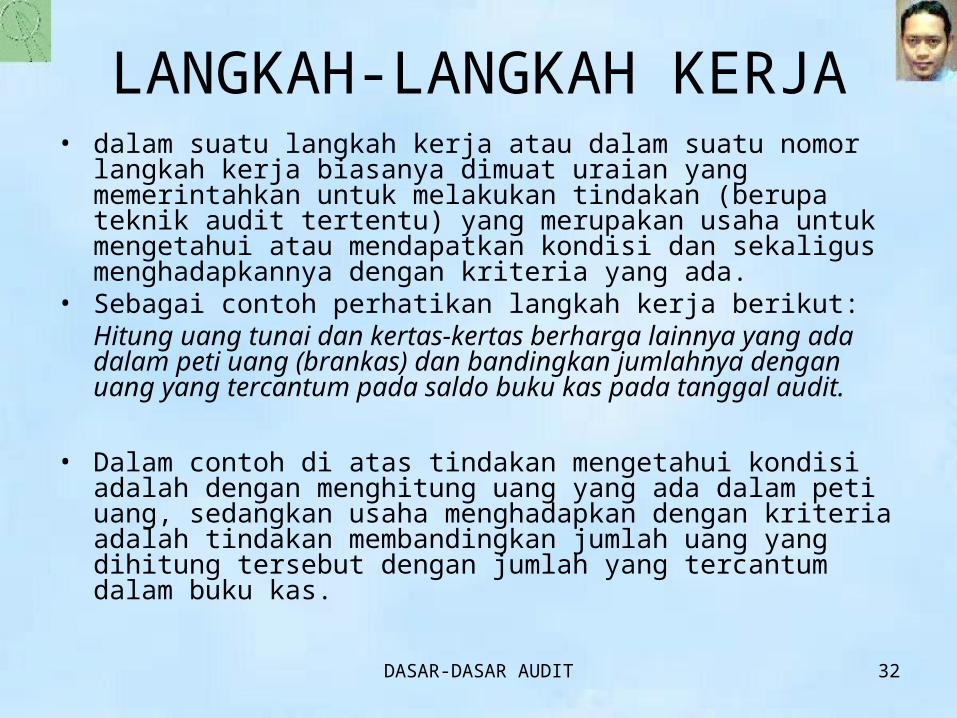

LANGKAH‑LANGKAH KERJA• dalam suatu langkah kerja atau dalam suatu nomor

langkah kerja biasanya dimuat uraian yang memerintahkan untuk melakukan tindakan (berupa teknik audit tertentu) yang merupakan usaha untuk mengetahui atau mendapatkan kondisi dan sekaligus menghadapkannya dengan kriteria yang ada.

• Sebagai contoh perhatikan langkah kerja berikut:Hitung uang tunai dan kertas‑kertas berharga lainnya yang ada dalam peti uang (brankas) dan bandingkan jumlahnya dengan uang yang tercantum pada saldo buku kas pada tanggal audit.

• Dalam contoh di atas tindakan mengetahui kondisi adalah dengan menghitung uang yang ada dalam peti uang, sedangkan usaha menghadapkan dengan kriteria adalah tindakan membandingkan jumlah uang yang dihitung tersebut dengan jumlah yang tercantum dalam buku kas.

DASAR-DASAR AUDIT 33

LANGKAH‑LANGKAH KERJA• Kadang‑kadang di dalam suatu nomor langkah kerja hanya dimuat suatu langkah tertentu saja yang berupa usaha mendapatkan atau mencatat sesuatu.

• ini tidak dilarang asal pada nomor langkah kerja berikutnya diikuti dengan tindakan mengaudit.

• Contoh langkah kerja berikut:“Mintakan daftar struktur organisasi resmi dari bagian yang diaudit”

• Langkah ini dibenarkan apabila diikuti dengan langkah selanjutnya, misalnya “Cocokkan struktur Organisasi tersebut dengan organisasi yang sebenarnya berlaku pada bagian yang bersangkutan”

• Apabila tidak terdapat langkah yang kedua, maka langkah yang pertama tadi menjadi tidak ada artinya bagi kepentingan tindakan audit dan karena itu tidak memenuhi syarat