Seminarni prace Foukalova Eva

23

Seminární práce z předmětu FINANČNÍ TRHY I. B Srovnání důchodové reformy v České a republice a Slovenské republice

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of Seminarni prace Foukalova Eva

Seminární prácez předmětu

FINANČNÍ TRHY I. B

Srovnání důchodové reformy v České arepublice a Slovenské republice

Vypracovala:Eva Foukalová, fou00082012/2013

Obsah1 Úvod............................................................32 Penzijní reforma na Slovensku...................................42.1 Původní systém na Slovensku.................................42.2 Jak přechod mezi systémy vypadal?...........................42.3 I. pilíř důchodové reformy..................................42.3.1 Výpočet starobního důchodu na Slovensku..................5

2.4 II. pilíř důchodového systému...............................52.4.1 Fond růstový.............................................62.4.2 Vyvážený fond............................................62.4.3 Fond konzervativní.......................................6

2.5 Důchody a důchodové správcovské společnosti.................62.6 III. pilíř důchodové reformy................................7

3 Důchodová reforma v České republice.............................83.1 Návrh důchodové reformy v České republice...................83.2 Český současný penzijní systém..............................83.2.1 I. pilíř – průběžný systém...............................93.2.2 III. pilíř – penzijní připojištění.......................9

3.3 Struktura penzijního systému po 1. 1. 2013 (penzijní reformě)10

3.3.1 II. pilíř - nový pilíř..................................103.3.2 III. pilíř..............................................11

3.4 Důvody, proč jsme reformu potřebovali......................123.5 Jaká bude výše důchodu – konkrétní ukázky..................123.6 Jaký byl zájem o reformu v roce 2010.......................13

4 Závěr..........................................................145 Zdroje.........................................................156 Seznam obrázků a tabulek.......................................16

1 Úvod

Cílem mé seminární práce je porovnat důchodovou reformu

v České republice a sousední Slovenské republice. Budu se

snažit zaměřit se na rozdíly penzijní reformy, které mezi

sousedními zeměmi jsou. A ty změny jsou každopádně způsoby

jinou politickou situací státu, jiným předcházejícím důchodovým

systémem a dalšími faktory, které na ekonomiku působí.

Důchodový systém v České republice v dnešní době není

ekonomicky udržitelný po delší dobu. Lidé stárnou, dožívají se

vyššího věku a tím pádem se prodlužuje doba vyplácení důchodů.

A tohle to všechno jsou důvody, proč přichází důchodová

reforma. Hrozilo, že pokud by nebyl dosavadní systém důchodů

reformován, mohly by být náklady na důchody příčinou bankrotu

státních financí. Stát se tak snaží zajistit slušný důchodový

příjem i příštím generacím.

4

2 Penzijní reforma na Slovensku2.1 Původní systém na Slovensku

Předchozí důchodový systém bral v úvahu při výpočtu důchodu

pouze pět nejlépe placených let z posledních deseti před

důchodem. A to ještě výše penze byla shora ohraničena částkou

přibližně 9 200 Sk. Další obrovskou nevýhodou bylo, že

z důchodových odvodů pracujícího obyvatelstva byly placeny

pouze důchody pro současné důchodce. A tak bylo otázkou, kdo

bude platit v budoucnu důchody?

2.2 Jak přechod mezi systémy vypadal?

Záleželo především na věku občanů. První skupinou byli

jedinci, kterým bylo k 1. 1. 2005 16 let a méně, ti museli do

druhé pilíře povinně vstoupit v době nástupu do prvního

zaměstnání. Pak odváděli 9 % hrubé mzdy Sociální pojišťovně a 9

% vybranému penzijnímu fondu.

Lidé, kteří byli starší 16 let, se mohli dobrovolně rozhodnout,

jestli chtějí nebo nechtějí vstoupit do druhé pilíře. Pokud

tuto možnost chtěli využít, museli tak učinit nejpozději k 30.

6. 2006. Výjimkou byli jen jedinci, kteří studovali nebo byli

nezaměstnaní od 1. 1. 2005 do 30. 6. 2006. Tito mohli do

reformovaného systému vstoupit klidně i později, ale učiněno

tak muselo být nejpozději do 30 dnů od nástupu do zaměstnání.

Vstup do transformovaného systému nebyl doporučován

Ministerstvem práce, sociálních věcí a rodiny Slovenské

republiky těm, kteří měli do důchodového věku méně než 10 let.

A to z toho důvodu, že minimální doba spoření je právě 10 let, 5

doporučená doba je minimálně 18 až 20 let, za tu dobu by se měl

stát vstup do 2. pilíře výhodným.

Bylo také stanoveno, že pokud jedině podepíše smlouvu

s některým z penzijních fondů, už se pak nemůže vrátit

k přispívání pouze do 1. pilíře. Ovšem jedenkrát ročně může

změnit svůj penzijní fond.

2.3 I. pilíř důchodové reformy

První pilíř je na Slovensku zajišťován sociální

pojišťovnou, která působí od 1. 11. 1994. Její náplní je

zabezpečování důchodového a nemocenského pojištění. Důchodové

pojištění je jedním z pěti typů sociálního pojištění, které od

1. 1. 2004 zavedl Zákon o sociálním pojištění (461/2003).

Dělíme jej na starobní a invalidní pojištění. Starobní důchod

je důchodová dávka, která je za podmínek daných zákonem,

poskytována z důchodového pojištění. Cílem důchodového

pojištění je zajistit pojištěnci příjem i během stáří. Pokud

občan přispíval minimálně 15 let na důchodové pojištění a

zároveň dovršil důchodovému věku, vzniká mu nárok na starobní

důchod. V současnosti je důchodový věk pro muže 62 let (od roku

narození 1946) a pro ženy 62 let (od roku narození 1962).

V Evropské unii se tato hranice pohybuje kolem 65 let.

2.3.1 Výpočet starobního důchodu na Slovensku

PLOMBAL x ODP x ADH = měsíční důchod

Při čemž ODP je období důchodového pojištění, počet let,

kdy důchodce přispíval do sociální pojišťovny. ADH je aktuální

6

důchodová hodnota, to je číslo stanovené sociální pojišťovnou a

udává výši důchodu. PLOMBAL je průměrný osobní bod. Je to

číslo, které vyjadřuje, kolikrát měl důchodce průměrně za celou

dobu placení odvodů vyšší plat, než byl jeho průměrný plat za

dané roky.

2.4 II. pilíř důchodového systému .

Výhodou tohoto pilíře je, že řeší demografický problém.

Budoucí důchodci se nemohou spoléhat na to, že je uživí budoucí

vrstva pracujícího obyvatelstva. Neuživí. A proto je tady ta

možnost vstupu do druhého pilíře, možnost spoření si na vlastní

důchody. Tento pilíř zastupují důchodové správcovské

společnosti. Momentálně odvody na důchodové pojištění tvoří 18

% z hrubé mzdy. Lidé mají možnost se rozhodnout, zda celou

částku věnují sociální pojišťovně, tedy současným důchodcům,

anebo do sociální pojišťovny přispějí jen 9 %. A druhou

polovinu částky budou sami spořit na vlastním účtu

prostřednictvím druhého pilíře. Hlavním úkolem důchodových

správcovských společností je vytvoření třech důchodových fondů

a to: růstového, vyváženého a konzervativního. Tyto fondy mají

zajistit kapitálovou složku důchodového systému. První pilíř se

odlišuje, jelikož zajišťuje důchody na bází průběžného

financování.

Sama ministryně práce a sociálních věcí paní Tomanová

napsala dopis, ve kterém uvedla, že druhý pilíř je nevýhodný

pro střadatele, ale je výhodný pro vládu. Tento dopis způsobil

odliv poplatníků. Po obvinění, že peníze v důchodcovských

7

správcovských společnostech nejsou bezpečné, omezila ministryně

možnost investic a připravila občany o nemalou část jejich

budoucího důchodu. Některá investiční omezení uvalená vládou se

dokonce musela po námitkách Evropské komise rychle odstranit.

Hlavním úkolem důchodových správcovských společností je

vytvoření třech důchodových fondů a to: růstového, vyváženého a

konzervativního. Tyto fondy mají zajistit kapitálovou složku

důchodového systému. První pilíř se odlišuje, jelikož zajišťuje

důchody na bází průběžného financování.

2.4.1 Fond růstový

Nejrizikovějším, ale zároveň nejvýnosnějším fondem je fond

růstový, ve kterém může být až 80 % akcií. Po dobu jednoho

roku, kdy fond existuje, nesmí být jeho průměrný výnos nižší

než 50 % průměrného výnosu ostatních konkurenčních růstových

fondů. Investovat zde může občan, kterému chybí do důchodového

věku více než 15 let, poté musí přejít na některý jiný.

2.4.2 Vyvážený fond

Až 50 % akcií (ovšem minimálně 50 % musí být dluhopisy

nebo vklady v bankách) může vytvářet vyvážený fond. Za období

jednoho roku musí průměrný výnos dosahovat výše alespoň 70 %

průměrného výnosu konkurence. Možnost investovat do vyváženého

fondu mají občané, kterým chybí do odchodu do důchodu více než

7 let. Po této době mají povinnost přejít do konzervativního

fondu.

8

2.4.3 Fond konzervativní

Třetím fondem je fond konzervativní. U posledního ze tří

fondů musí 100 % tvořit dluhopisy a vklady v bankách. Průměrný

výnos musí být za 24 měsíců alespoň 90 % průměrného výnosu

konkurenčních fondů.

2.5 Důchody a důchodové správcovské společnosti

Hlavní úlohu mají při vyplácení důchodů životní pojišťovny

a důchodové správcovské společnosti. Lidé, kteří spoří, si

můžou vybrat, jestli do vybrané životní pojišťovny převedou jen

část prostředků a ostatní prostředky si nechají vyplatit přímo

důchodovou správcovskou společností v době jím určené. A nebo

mají možnost veškeré prostředky převedou na životní pojišťovnu

a nechají si tak vyplácet důchod do konce života formou

doživotní anuity. Pokud spořitelé převádějí do pojišťovny pouze

část prostředků, musí jim pojišťovna zaručit doživotní penzi ve

výši alespoň 0,6 násobku životního minima).

Podle Zákona o starobním důchodovém spoření by měly mít

důchodové správcovské společnosti základní kapitál ve výši

minimálně 300 000 000 Sk. Také musí tyto společnosti spravovat

již výše zmíněné tři důchodové fondy. Další povinností těchto

společností je získání alespoň 50 000 klientů a to do 18 měsíců

od jejich vzniku. Do tohoto data nesmí počet získaných klientů

zveřejňovat.

Důchodové správcovské společnosti mají možnost prostředky

na účtech investovat jen do důchodového fondu, který si zvolil

sám klient. Pokud by se stalo, že by společnost zbankrotovala,

9

důchodové fondy by byly odděleny od majetku společnosti a

samotný fond by pouze přešel pod jiného správce.

Kdyby došlo k situaci, že by důchodová správcovská

společnost porušila zákon a poškodily se tak finance, přichází

stát. Stát tak klientům garantuje plnou sumu na důchodovém

účtu. Aby k těmto situacím, kdy by prostředky byly poškozeny,

je každá správcovská společnost kontrolována Úřadem pro

finanční trh Slovenské republiku, bankou, vnitřní kontrolou

společnosti a nezávislým auditorem. Posledním článkem, kdo by

měl na vše dohlížet, jsou právě samotní občané.

Peníze na důchodových účtech podléhají dědictví.

V případech, kdy spořitel během aktivního života zemře,

dostávají jeho pozůstalí důchod z 1. pilíře a zdědí zůstatek

důchodového účtu. Pokud by spořitel zemřel v důchodovém věku,

pozůstalí zdědí zbytek z důchodového účtu a taky ještě budou

dostávat pozůstalostní důchod z obou pilířů.

2.6 III. pilíř důchodové reformy

Třetí pilíř v současné době zastupují doplňkové důchodové

společnosti. Odvody jsou naprosto dobrovolné, ale stát je

daňově zvýhodňuje, aby tak tuto skupinu obyvatelstva motivoval.

Svým způsobem pokud si chce daňový poplatník důchod do jisté

míry uchránit před zásahy vlády a pokud se chce vyhnout před

zásahy vlády a chce, aby jeho budoucí dosahovat zhruba stejné

výše jako mzda, bez tohoto pilíře se neobejde. Spořitelé si

mohou vybrat, kde chtějí své peníze ukládat. Buď uzavřou

doplňkové důchodové spoření, investiční nebo kapitálové životní

pojištění a nebo chtějí spořit formou účelových investic. Na

10

Slovensku jsou tyto finanční produkty podporovány státem, který

umožňuje odepsat si ze základu daně výši roční naspořené

částky, maximálně však 398,33 €. Na to, aby si mohl poplatník

uplatnit daňový odpočet, musí spořit minimálně 55 let života,

minimálně 10 let a finanční prostředky nemůže předčasně vybrat.

3 Důchodová reforma v České republice3.1 Návrh důchodové reformy v České republice

Základem důchodového systému v návrhu důchodové reformy je

současný průběžný systém, do kterého ekonomicky aktivní

generace přispívá a taky jsou z něj vypláceny penze dnešním

důchodcům. Tento první pilíř má zajistit solidárně přiměřenou

výši důchodů také pro lidi, kteří mají nižší příjmy, aby se

později vyhnuli chudobě. Systém by měl také být motivujícím pro

občany, kteří platí relativně vyšší sociální pojištění a daně.

Podle návrhu by každý měl mít možnost z dosavadních odvodů na

sociální pojištění odvádět malou část na svůj soukromý penzijní

účet tzv.opt-out částečné vyvázaní. Tyto prostředky se budou

ukládat ve prospěch budoucích penzí vlastníků a nebudou tak

tyto prostředky ihned využity.

Cílem tohoto návrhu je rozložit rizika a umožnit lepší

zhodnocení spoření na důchod. Předpokládá se také vytvoření

soustavy s více pilíři, které mají účelně kombinovat solidární

pojetí výplaty penzí s kapitálovými prvky spoření.

3.2 Český současný penzijní systém

11

V České republice doposud fungují jenom dva pilíře. Druhý

pilíř je u nás zastoupen penzijními fondy, které fungují na

dobrovolné bázi a kapitálovém principu. Novým systém by měl být

tvořen ze tří pilířů viz. obrázek 3.2 – 1.

Obrázek 3.2-1

3.2.1 I. pilíř – průběžný systém

Prvním pilířem je tzv. státní průběžný systém. Do tohoto

pilíře je odváděno 28 %. Je založen na fungování na průběžné

bázi, tedy peníze, které se vyberou, jsou vypláceny dnešním

důchodcům. Tento systém je financován z odvodů sociálního

pojištěného. Je povinný jak pro zaměstnance tak i osoby

samostatně výdělečné činné. Z tohoto pilíře jsou vypláceny

státní důchody. Nevýhodou je, že tento pilíř není

financovatelný z odvodů na sociální pojistné a dostal se už do

hlubokého deficitu. Se stárnutím obyvatelstva roste

demografické riziko.

12

3.2.2 III. pilíř – penzijní připojištění

Druhým pilířem je penzijní připojištění poskytované

penzijními fondy. Jde o dobrovolný pilíř. Do tohoto pilíře

občané vstupují dobrovolně. Stát k měsíčním příspěvkům

účastníků vyplácí státní příspěvek ve výši 50 až 150 Kč. A dává

možnost odečíst část zaplacených příspěvků ze základu daně

z příjmu. Je zde zavedena tzv. garance nezáporného zhodnocení.

Tato garance je podle zákona poskytována povinně penzijním

fondy. Znamená to ve skutečnosti, že pokud si finanční trhy

vedou nepříznivě, musí penzijní fond přispat roční zhodnocení

příspěvků účastníků tak či tak. Tím tak spořitelé nepřijdou o

své peníze. Nevýhodou dobrovolného pilíře je, že spořitelé si

spoří velmi nízké částky, které v budoucnu nezajistí dost

vysoký důchod. Je zde více jak 4,5 mil. účastníků. Tento systém

přináší velmi nízké zhodnocení.

3.3 Struktura penzijního systému po 1. 1. 2013 (penzijní reformě)

Nový systém bude mít tři pilíře. Prvním pilířem je státní

průběžný systém, druhým pilířem bude nově zřízený kapitalizační

pilíř. Tedy pilíř, do kterého bude možné dobrovolně vstoupit,

ovšem po tomto dobrovolném rozhodnutí, nebude cesty zpět až do

důchodového věku. A třetím pilířem je plně dobrovolný systém,

který se odvíjí ze součastného penzijního připojištění, které

bude reformováno.

3.3.1 II. pilíř - nový pilíř

Od 1. 1. 2013 vznikne tento pilíř. Občané budou mít stále

možnost být účastníky I. pilíře (povinného), také budou mít

13

možnost vstoupit do nově zřízeného II. pilíře s tou podmínkou,

že pokud dobrovolně vstoupí, budou muset setrvat až do

důchodového věku. Z I. pilíře se tak bude vyvádět do tohoto

nového pilíře 3 %, podmínkou bude odvést si 2 % z vlastních

zdrojů do soukromých fondů důchodové spoření. Těmito fondy

budou penzijní společnosti, buď nové anebo nově vzniklé

transformací dosavadních penzijních fondů. Na tyto společnosti

budou kladeny obrovské požadavky, a to z toho důvodu, aby byla

zajištěna stabilita systému (například kapitál ve výši

500 000 000Kč). Soukromé fondy důchodové spoření budou nabízet

čtyři státem definované investiční strategie, které se liší

investiční limity, portfoliem a tím pádem i rizikem, a to:

Fond státních dluhopisů – bude investovat do státních

dluhopisů ČR, státních dluhopisů zemí EU a OECD

Fond konzervativní – bude investovat do dluhopisů zemí EU,

bezpečných dluhopisů, nástrojů peněžního trhu, fondů

peněžního trhu a jiných likvidních aktiv

Fond vyvážený a dynamický – budou investovat do akcií a

cenných papírů kolektivního investování. U dynamické bude

částka určená pro investování vyšší než u vyváženého fondu

Ti, kteří budou více riskovat, mají tak logicky možnost více

získat. Před dosažením věku 35 let můžou účastníci do II.

pilíře vstoupit kdykoliv, ti starší se budou muset rozhodnout

do 30. 6. 2013. Spořitelé budou mít možnost čerpat doživotní

starobní důchod se sjednanou výplatou pozůstalostního důchodu

po dobu 3 let, starobní důchod na 20 let, nebo sirotčí na 5

let. Kdyby se stalo, že by účastník zemřel před vstupem do

14

důchodu, prostředky zdědí jeho rodinní příslušníci. Další

nespornou výhodou je, že nepodléhají exekuci.

A taky budou mít možnost účastnit se i III. pilíře. V tom

posledním pilíři je možnost dobrovolně vstoupit a taky

dobrovolně vystoupit. Jedinou podmínkou je, že nárok na státní

příspěvek a daňové úlevy je podmíněn povinností setrváním až do

doby dosažení důchodového věku.

3.3.2 III. pilíř.

Tento pilíř bude opět naprosto dobrovolný opětovně. Je zase

založen na vlastních pravidelných vkladech na soukromých účtech

penzijních společností. Stát tohle spoření zvýhodňuje, a to

příspěvky a daňovým zvýhodněním. Od ledna bude nabízeno nově

doplňkové penzijní spoření. Zreformované spoření nebude

zaručovat nezáporné zhodnocení a nebude nabízena ani výluhová

penze. Přinese však možnost vyšších zisků a taky možnost

využití prostředků pro tzv. předdůchody. Pomocí předdůchodů je

možnost do penze odejít o 5 let dříve než vznikne nárok na

starobní penzi. Abychom dostali nejnižší příspěvek 90 Kč,

budeme mít povinnost spořit nejméně 300 korun měsíčně. Výši

příspěvků můžete vidět v tabulce 3.3-1. Penzijní připojištění

od roku 2013 bude nabízet:

Státní příspěvek až 2 760 Kč za rok

Za uzavření smlouvy on-line obdržíte odměnu až 3 000 Kč

Možnost snížení daňového základu až o 12 000 Kč

Za měsíční příspěvek 299 Kč a méně nedostanete žádný

státní příspěvek

15

Měsíčnípříspěvekúčasníka

Státnípříspěvek

nyní

Státnípříspěvekpo reformě

100 Kč 50 Kč 0 Kč

200 Kč 90 Kč 0 Kč

300 Kč 120 Kč 90 Kč

400 Kč 140 Kč 110 Kč

500 Kč 150 Kč 130 Kč

600 Kč 150 Kč 150 Kč

700 Kč 150 Kč 170 Kč

800 Kč 150 Kč 190 Kč

900 Kč 150 Kč 210 Kč

1000 Kč avíce 150 Kč 230 Kč

Tabulka 3.3–1

3.4 Důvody, proč jsme reformu potřebovali

Prvním důvodem bylo to, že klesl poměr důchodu k průměrné

mzdě. Druhým větším problém byl rostoucí podíl výdajů na

důchody. Druhým větším problémem byl rostoucí podíl výdajů na

důchody. V současné době je to nějakých 9 % z HDP, v roce 2030

by podle odhadů mělo jít o nějakých 12 %. Tyto údaje vychází

z poměru počtu důchodců a plátců. A pro srovnání v roce 1995

byl poměr 2 pracujících na 1 důchodce, ale v budoucnu by to

mělo být 1,85:1 v roce 2030, v roce 2050 až 1:1. V České

republice se vytvořila nezávislá skupinka pracujících, která

dnes srovnává jednotlivé varianty důchodové reformy. Skupina je

tvořena odborníky nejvýznamnějších pojišťoven a ČNB, vychází

z posledního sčítání lidu a demografické prognózy.

16

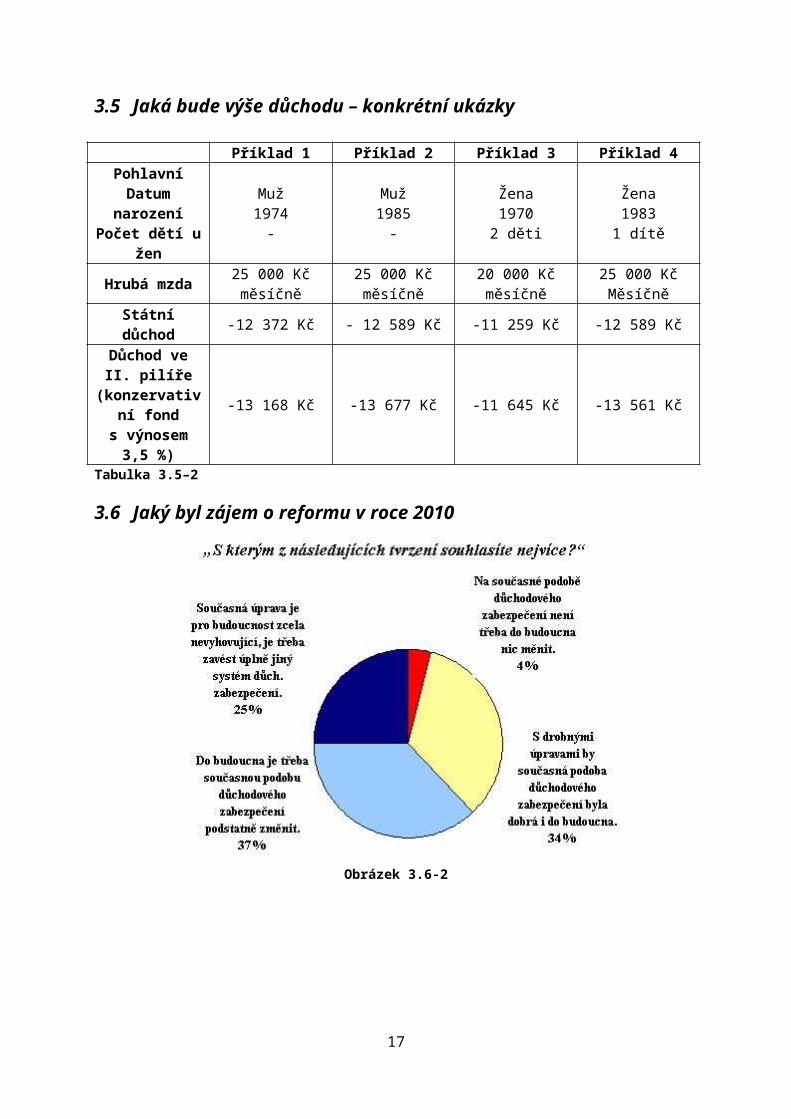

3.5 Jaká bude výše důchodu – konkrétní ukázky

Příklad 1 Příklad 2 Příklad 3 Příklad 4PohlavníDatum

narozeníPočet dětí u

žen

Muž1974-

Muž1985-

Žena19702 děti

Žena1983

1 dítě

Hrubá mzda 25 000 Kčměsíčně

25 000 Kčměsíčně

20 000 Kčměsíčně

25 000 KčMěsíčně

Státnídůchod -12 372 Kč - 12 589 Kč -11 259 Kč -12 589 Kč

Důchod veII. pilíře(konzervativ

ní fonds výnosem3,5 %)

-13 168 Kč -13 677 Kč -11 645 Kč -13 561 Kč

Tabulka 3.5–2

3.6 Jaký byl zájem o reformu v roce 2010

Obrázek 3.6-2

17

4 Závěr

Jako obrovskou nevýhodu bych řadila fakt, že Česká republika

podle Ministerstva financí České republiky a České národní

banky a jejich výzkumu z roku 2010, je ne moc finančně

gramotná. Je to způsobeno širokou škálou produktů finančního

trhu. A věnovat se této problematice často zabere zájemcům

mnoho času. Ovšem tato skutečnost se za poslední dva roky

obrovsky zlepšila. Myslím si, že obrovskou výhodou důchodové

reformy v České republice je to, že díky své medializaci a

celospolečenskému rozsahu se stala pro obrovskou část

obyvatelstva prvním impulsem. Nakopla je k tomu, aby se začali

zabývat tím, jak se na stáří zabezpečí. Mají možnost nechat si

poradit od různých finančních poradců, díky nímž můžou dospět

18

k jím nejvhodnějšímu jím způsobům zabezpečení. Toto jimi

zvolené zabezpečení by mělo odpovídat jejich prioritám a

preferencím. V dnešní době je taky obrovský zájem o penzijní

připojištění velmi silný, jak uvádějí v dnešních dnech média.

Lidé se snaží si ještě rychle do konce listopadu uzavřít

penzijní připojištění, protože pokud to stihnou do konce toho

měsíce, budou pro ně platit od následujícího roku výhody

současného systému. A tak uvidíme dále v roce 2013, jak to bude

vlastně ve skutečnosti vypadat?

Slováci byli na svou reformu patřičně pyšní, když se před

sedmi lety spouštěla a také celá Evropa je chválila. Nejdříve

bylo řečeno, že vstup do systému je dobrovolný (později se stal

povinným) se nemělo dát vystoupit, najednou však vystoupit šlo.

Vláda to svolila, a to protože 9 % z pojištění, které šly na

soukromé účty, potřebovali politici na státní penze. Z fondů

dynamických se staly fondy konzervativní, které nepřinášeli

prakticky nic. Slovenská reforma byla od začátku podle českých

ekonomů velmi riskantní (a to třeba protože na počátku byla

možnost investovat do akcií). Slovenský druhý pilíř byl povinný

– a to bylo špatně. Z tohoto jejich systému jsme si vzali

příklad my a to takový, že vstup do druhého pilíře povinný u

nás není.

Podle mého názoru samotné téma důchodové reformy je téma

složité, nad kterým by se dalo sedět a sedět hodiny a hodiny,

nejvíce zdrojů je na internetu od ověřených informací až po

různé diskuse a názory ostatních lidí. Nedokážu teď posoudit,

zda takové nastavení reformy bude opravdu účinné a nápomocné,

to ukáže až čas a samotná praxe. Musíme počkat na spuštění a

19

pak na samotný průběh. Ono ta Slovenská republika je po jisté

straně opravdu odstrašujícím případem.

20

5 Zdroje

Literatura:

FIALA, Tomáš, RUSÝ, Pavel a Peter ZBORNÍK. Návrh penzijní reformy. 1vyd. Brno: Nakladatelství Cesta, 2012. 28 s. 978-80-905134-2-6.

ŠULC, Jaroslav. Penzijní připojištění. 2 vyd. Praha: Grada, 2004. 196 s. 80-247-0772-1.

ŠVEJNA, Ivan a Martin CHREN. Dochodková reforma po slovensky. 1.vyd. Bratislava: Nadácia F. A. Hayeka, 2004. 91 s. 80-969098-0-0.

Internet:

LABUDA, Tomáš. Slovenský důchodový systém v kostce [online]. INVESTUJEME [16. 6. 2010]. Dostupné z:http://www.investujeme.cz/slovensky-duchodovy-system-v-kostce/.

MINISTERSTVO PRÁCE A SOCIÁLNÍCH VĚCÍ. MFSV: Důchodová reforma [online]. MPSV [2011]. Dostupné z:http://duchodovareforma.mpsv.cz/cs/3.

ŠVARC, David. Důchodová reforma na Slovensku – inspirace pro ČR [online].MĚŠEC [26. 1. 2005]. Dostupné z:http://www.mesec.cz/clanky/duchodova-reforma-na-slovensku-inspirace-pro-cr/.

TN. TN: Důchodový systém o třech pilířích[online]. TN [8. 10. 2012]. Dostupné z:http://tn.nova.cz/zpravy/zajimavosti/duchodovy-system-o-trech-pilirich.html.

21

6 Seznam obrázků a tabulekObrázek 3.2-1......................................................9Obrázek 3.6-1.....................................................12 Tabulka 3.3–1.....................................................11Tabulka 3.5–1.....................................................12

22

23

![2-[Eva Fedi]-Formazione “Aree Comuni” Operatori Sportivi [Eva Fedi]](https://static.fdokumen.com/doc/165x107/63209e83c5de3ed8a70dcef1/2-eva-fedi-formazione-aree-comuni-operatori-sportivi-eva-fedi.jpg)