Riesgo e Incertidumbre

26

Parte 2 Riesgo e Incertidumbre Alvaro A. Moreno S.

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Riesgo e Incertidumbre

Parte 2

Riesgo e Incertidumbre

Alvaro A. Moreno S.

Análisis de inversiones en condiciones

de riesgo e incertidumbre

Riesgo:

Los supuestos de la proyección se basan en probabilidades de ocurrencia.

Los posibles escenarios con sus resultados se conocen y existen antecedentes para estimar su distribución de frecuencia

Incertidumbre:

Es imposible asignar una probabilidad a los eventos futuros

Se desconocen los escenarios o su distribución de frecuencia

Cálculo de la desviación estándar

Se calcula como:

1

)(1

2

n

AAn

j

xj

Donde:

es la desviación estándar

Aj es el rendimiento de cada observación j.

Ax el rendimiento promedio de las observaciones

n es el número de observaciones

Riesgo y Rentabilidad

La decisión de aceptar proyectos con mayor riesgo se asocia con mayores exigencias de rentabilidad

Definición común de riesgo:

“Variabilidad relativa del retorno esperado”

La desviación estándar del retorno esperado respecto al retorno medio. A mayor desviación estándar, mayor la variabilidad de los retornos, y mayor riesgo.

Probabilidades subjetivas:

aquellas que no se pueden verificar de una manera objetiva

En la práctica la más utilizada es la que supone una distribución normal (67.5% de los casos los retornos caen en un rango que está entre el valor promedio del retorno +- una desviación estándar, 95% +- dos desviaciones estándar.

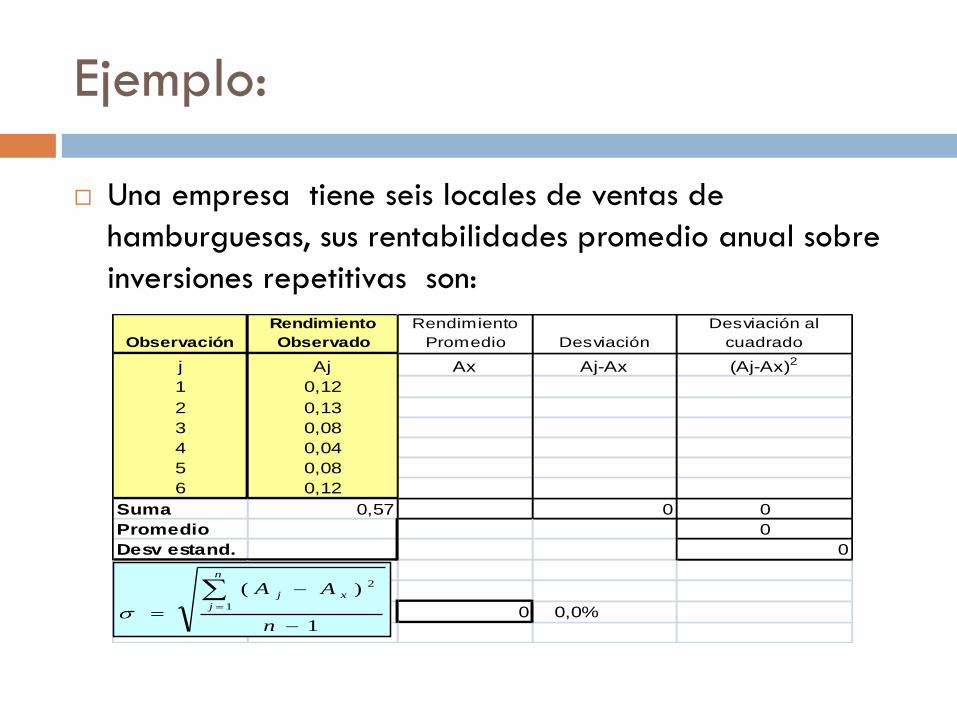

Ejemplo:

Una empresa tiene seis locales de ventas de

hamburguesas, sus rentabilidades promedio anual sobre

inversiones repetitivas son:

Observación

Rendimiento

Observado

Rendimiento

Promedio Desviación

Desviación al

cuadrado

j Aj Ax Aj-Ax (Aj-Ax)2

1 0,12

2 0,13

3 0,08

4 0,04

5 0,08

6 0,12

Suma 0,57 0 0

Promedio 0

Desv estand. 0

0 0,0%1

)(1

2

n

AAn

j

xj

Ejemplo:

Una empresa tiene seis locales de ventas de

hamburguesas, sus rentabilidades promedio anual sobre

inversiones repetitivas son:

Observación

Rendimiento

Observado

Rendimiento

Promedio Desviación

Desviación al

cuadrado

j Aj Ax Aj-Ax (Aj-Ax)2

1 0,12 0,095 0,025 0,000625

2 0,13 0,095 0,035 0,001225

3 0,08 0,095 -0,015 0,000225

4 0,04 0,095 -0,055 0,003025

5 0,08 0,095 -0,015 0,000225

6 0,12 0,095 0,025 0,000625

Suma 0,57 -9,02056E-17 0,00595

Promedio 0,095 0,00119

Desv estand. 0,034496377 0,0344964

0,034496377 3,4%1

)(1

2

n

AAn

j

xj

Ejemplo

Significa que :

existe un 67.5% de posibilidades de que la rentabilidad de un nuevo

local sea de 9,5% +-3,45%, o sea este entre 6,05% y 12.95%.

existe un 95% de que este entre 9,5 + - 6,90, o sea entre 2,6 y 16,4%

Si los resultados son aleatorios, una distribución normal podría ser utilizada

para calcular la probabilidad de que se localice en un intervalo

Intervalos de confianza

Probabilidad

Veces + ó -

D.Estand lim inferior Media limite superior

68% 1 6,1% 9,5% 12,9%

95% 2 2,6% 9,5% 16,4%

Excel

Excel permite calcular la desviación estándar

directamente.

De la barra herramientas seleccionar fórmulas,

estadísticas, DESVEST como nombre de la función y

seleccionar el rango donde se encuentran los datos

Ejemplo: =DESVEST(B9:B14)

Cálculo de la desviación estándar cuando

podemos asignar probabilidades

Si tenemos posibles escenarios futuros a los cuales se les puede asignar una probabilidad de ocurrencia. En este caso la fórmula para la calcular la desviación estándar cambia:

n

k

yk kPAA1

)()(

Donde: es la desviación estándar

Ak es el resultado esperado en cada escenario A

Ay el resultado promedio ponderado de los diferentes escenarios respecto a

la probabilidad P(k) para cada escenario

n es el número de escenarios

Ejemplo

Una empresa analiza la inversión de unos recursos ($20.000)

e identifica fruto de su experiencia tres escenarios que

condicionan el valor presente de los flujos netos proyectados y

les asigna una probabilidad de ocurrencia como sigue:

Escenario Inversión VPN sin Inver Probabilidad VPN esperado sin I Desviación Desviación Cuadra. Desv

(k) (I) (Ak) (Pk) Ay = sum(Ak x Pk) (Ak - Ay) (Ak - Ay)2 Pk(Ak - Ay)2

Expansión $ 20.000 $ 26.000 0,40

Normal $ 20.000 $ 22.000 0,45

Recesión $ 20.000 $ 16.000 0,15

suma 1,00 $ 0 0 0

Ejemplo

Una empresa analiza la inversión de unos recursos ($20.000)

e identifica fruto de su experiencia tres escenarios que

condicionan el valor presente de los flujos netos proyectados y

les asigna una probabilidad de ocurrencia como sigue:

Escenario Inversión VPN sin Inver Probabilidad VPN esperado sin I Desviación Desviación Cuadra. Desv

(k) (I) (Ak) (Pk) Ay = sum(Ak x Pk) (Ak - Ay) (Ak - Ay)2 Pk(Ak - Ay)2

Expansión $ 20.000 $ 26.000 0,40 $ 10.400 $ 3.300 10.890.000 4.356.000

Normal $ 20.000 $ 22.000 0,45 $ 9.900 -$ 700 490.000 220.500

Recesión $ 20.000 $ 16.000 0,15 $ 2.400 -$ 6.700 44.890.000 6.733.500

suma 1,00 $ 22.700 56.270.000 11.310.000

3.363,03

n

k

yk kPAA1

)()(

Ejemplo

Significa que :

existe un 67.5% de posibilidades de que el valor presente del flujo de caja este entre 22.700 +- 3.363,

existe un 95% de que este entre 22.700 + - 6.726

Para ambos intervalos el límite inferior está por debajo de 20.000 o sea correspondería a una VPN negativo. En este caso la clave es encontrar el punto para el que el VPN es mayor o igual a cero.

Lo primero es calcular el VPN esperado:

Intervalos de confianza

Probabilidad

Veces + ó -

D.Estand lim inferior valor esperado limite superior

68% 1 19.336,97 $ 22.700 26.063,03

95% 2 15.973,93 $ 22.700 29.426,07

VPN esperado

Escenario Inversión VP sin Inver VPN Probabilidad Rendimiento

(k) (I) (Ak) (Pk) esperado

Expansión $ 20.000 $ 26.000 $ 6.000 0,40 2.400

Normal $ 20.000 $ 22.000 $ 2.000 0,45 900

Recesión $ 20.000 $ 16.000 -$ 4.000 0,15 -600

suma 1,00 2.700

Ejemplo

Luego se encuentra a cuántas desviaciones estándar de la media está el

VPN igual a cero. Para tal efectos se divide el VPN esperado por la

desviación estándar

VPNE / DS = 2.700 / 3.363,03 = 0,80

El VPN igual a cero está a un 80% de la desviación estándar.

Como una desviación estándar a la izquierda tiene el 34% de probabilidad.

El 80% de ese 34% es 27.2% (0,8 x 0,34)

Más el 50% del lado derecho, la probabilidad de tener un VPN mayor o

igual a cero es del 77.2%

Criterios cuando hay riesgo

Algunos criterios que ayudan a simplificar el proceso de decisión cuando se comparan proyectos con consideraciones de riesgo

Dominancia

Cuando en todos los escenarios el resultado esperado de una alternativa es mejor que el de otra alternativa, la alternativa dominada se descarta.

Nivel de aspiración

Se fija un nivel de aspiración y se busca el proyecto que maximiza la probabilidad de alcanzarlo

Valor esperado

Se escoge el proyecto con el valor mayor esperado

Equivalencia de certeza

Corrige el resultado del valor esperado por un coeficiente de aversión al riesgo. Se escoge el proyecto con el mayor VPN en equivalencia de certeza

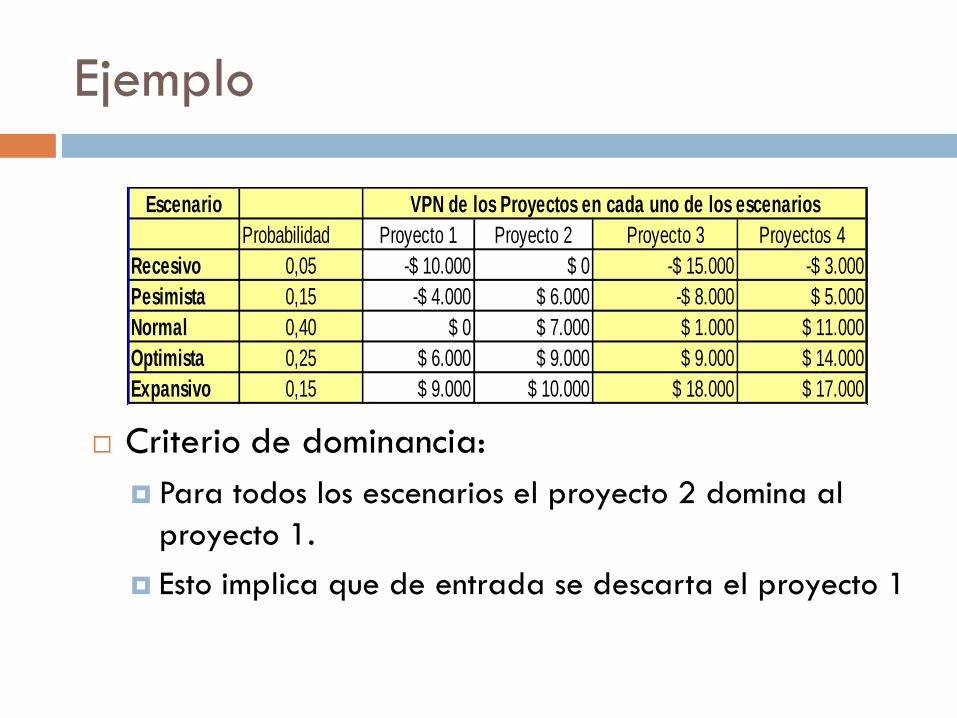

Ejemplo

Una empresa tiene cuatro alternativas de inversión

y sus VPN se calcularon en función de cinco

escenarios posibles, y para cada uno se tiene su

probabilidad de ocurrencia según la siguiente

tabla

Escenario

Probabilidad Proyecto 1 Proyecto 2 Proyecto 3 Proyectos 4

Recesivo 0,05 -$ 10.000 $ 0 -$ 15.000 -$ 3.000

Pesimista 0,15 -$ 4.000 $ 6.000 -$ 8.000 $ 5.000

Normal 0,40 $ 0 $ 7.000 $ 1.000 $ 11.000

Optimista 0,25 $ 6.000 $ 9.000 $ 9.000 $ 14.000

Expansivo 0,15 $ 9.000 $ 10.000 $ 18.000 $ 17.000

VPN de los Proyectos en cada uno de los escenarios

Ejemplo

Criterio de dominancia:

Para todos los escenarios el proyecto 2 domina al

proyecto 1.

Esto implica que de entrada se descarta el proyecto 1

Escenario

Probabilidad Proyecto 1 Proyecto 2 Proyecto 3 Proyectos 4

Recesivo 0,05 -$ 10.000 $ 0 -$ 15.000 -$ 3.000

Pesimista 0,15 -$ 4.000 $ 6.000 -$ 8.000 $ 5.000

Normal 0,40 $ 0 $ 7.000 $ 1.000 $ 11.000

Optimista 0,25 $ 6.000 $ 9.000 $ 9.000 $ 14.000

Expansivo 0,15 $ 9.000 $ 10.000 $ 18.000 $ 17.000

VPN de los Proyectos en cada uno de los escenarios

Ejemplo

Nivel de aspiración:

Si el inversionista tiene aversión al riesgo, es muy conservador y plantea como nivel de aspiración invertir en el proyecto más seguro, se escogería el proyecto 2.

Es el único que no arroja rentabilidades negativas en ningún escenario

Escenario

Probabilidad Proyecto 2 Proyecto 3 Proyectos 4

Recesivo 0,05 $ 0 -$ 15.000 -$ 3.000

Pesimista 0,15 $ 6.000 -$ 8.000 $ 5.000

Normal 0,40 $ 7.000 $ 1.000 $ 11.000

Optimista 0,25 $ 9.000 $ 9.000 $ 14.000

Expansivo 0,15 $ 10.000 $ 18.000 $ 17.000

VPN de los Proyectos en cada uno de los escenarios

Ejemplo

Valor Esperado:

Se calcula el valor esperado de cada proyecto en función de la probabilidad asignada a cada escenario y al resultado esperado.

En este caso se escogería el proyecto 4 por tener el mayor VPN esperado

Escenario

Probabilidad Proyecto 2 Proyecto 3 Proyecto 4

Recesivo 0,05 $ 0 -$ 15.000 -$ 3.000

Pesimista 0,15 $ 6.000 -$ 8.000 $ 5.000

Normal 0,40 $ 7.000 $ 1.000 $ 11.000

Optimista 0,25 $ 9.000 $ 9.000 $ 14.000

Expansivo 0,15 $ 10.000 $ 18.000 $ 17.000

Valor Esperado 7.450 3.400 11.050

VPN de los Proyectos en cada uno de los escenarios

n

k

k kPVPNxVPNxE1

)(*)(

Ejemplo

Eauivalencia de certeza:

Se corrige el resultado por un coeficiente de aversión

al riesgo, mediante:

Escenario

Probabilidad Proyecto 2 Proyecto 3 Proyecto 4

Recesivo 0,05 $ 0 -$ 15.000 -$ 3.000

Pesimista 0,15 $ 6.000 -$ 8.000 $ 5.000

Normal 0,40 $ 7.000 $ 1.000 $ 11.000

Optimista 0,25 $ 9.000 $ 9.000 $ 14.000

Expansivo 0,15 $ 10.000 $ 18.000 $ 17.000

Valor Esperado 7.450 3.400 11.050

VPN de los Proyectos en cada uno de los escenarios

22 )]([)(*)()(

)(*)(

xExPVPNxx

xVPNxEEC

Ejemplo

Eauivalencia de certeza:

Se corrige el resultado por un coeficiente de aversión

al riesgo, mediante:

22 )]([)(*)()(

)(*)(

xExPVPNxx

xVPNxEEC

Escenario Probabilidad Proyecto 2 Proyecto 3 Proyecto 4

1 0,05 $ 0 -$ 15.000 -$ 3.000

2 0,15 $ 6.000 -$ 8.000 $ 5.000

3 0,40 $ 7.000 $ 1.000 $ 11.000

4 0,25 $ 9.000 $ 9.000 $ 14.000

5 0,15 $ 10.000 $ 18.000 $ 17.000

Σ(VANx)^2*Px 60.250.000 90.100.000 144.950.000

E(VANx) 7.450,00 3.400,00 11.050,00

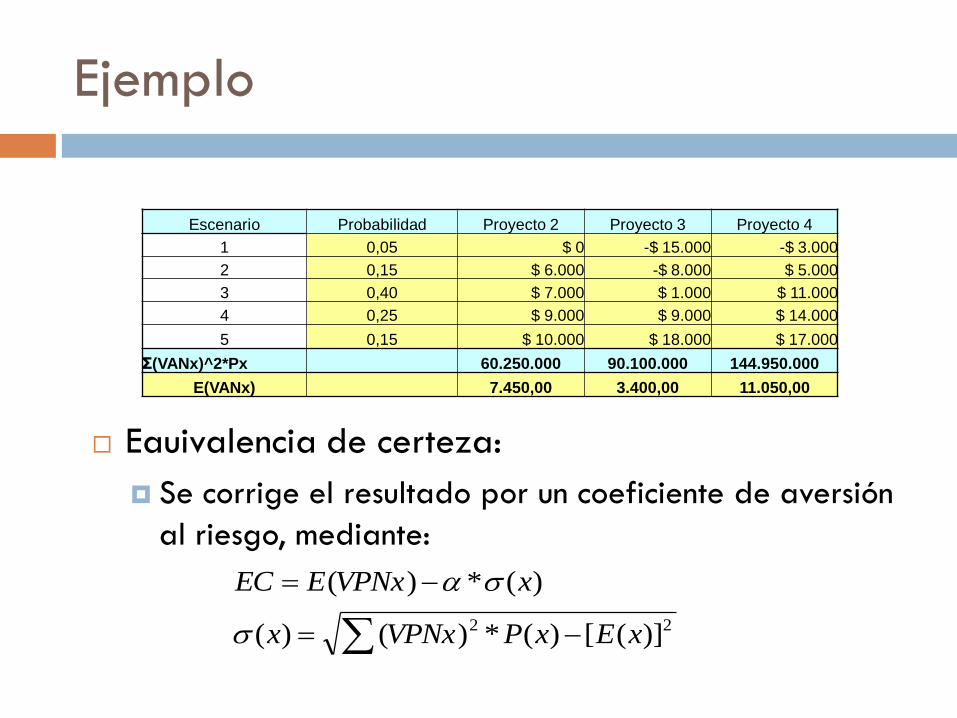

Ejemplo

Eauivalencia de certeza:

El proyecto elegido sería el proyecto 4 pues tiene el

mayor VPN en equivalencia de certeza

σ2 = 2.178,88

σ3 = 8.862,28

σ4 = 4.779,91

EC2 = 5.924,79

EC3 = -2.803,60

EC4 = 7.704,07

22 )]([)(*)()(

)(*)(

xExPVPNxx

xVPNxEEC

Ejercicio individual

Elabore una escala de prioridades en la selección

de los cuatro proyectos siguientes, que se evalúan

bajo condiciones de riesgo, según los criterios de

valor esperado y de equivalencia de certeza

Escenarios Probabilidad A B C D

1 0,06 300 180 290 240

2 0,18 250 160 260 160

3 0,40 150 120 160 20

4 0,26 80 10 0 -100

5 0,10 -60 -20 -90 -180

Riesgo sistemático y no sistemático

Los acontecimientos inesperados dan origen a dos tipos de riesgo:

Riesgo sistemático o de mercado (m), afecta a todo el mercado

Riesgo no sistemático (e) , se asocia con el proyecto o empresa

En este contexto el rendimiento total (R) de un proyecto se puede definir

R = E(R) + e + m

E(R) es el rendimiento esperado,

Riesgo sistemático y no sistemático

Una empresa puede reducir el riesgo total mediante la diversificación de sus inversiones, con ello reduce el riesgo no sistemático.

La forma de medir el riesgo sistemático es calculando el coeficiente beta ()

muestra la relación entre el riesgo sistemático de una inversión y el promedio del mercado

Un de 0,6 que la inversión tiene el 60% del riesgo sistemático que el promedio,

Un de 2 que tiene el doble

Riesgo sistemático y no sistemático

El beta para un sector de la economía se calcula

como

Ri Rentabilidad del sector i

Rm Rentabilidad promedio del mercado (Ej. la del mercado

bursatil)

)(

),(β

RmVar

RmRiCovi

Ejemplo

Calcular la rentabilidad el coeficiente beta de la industria i

Rit Rentabilidad del sector i en el momento t

Rmt Rentabilidad del mercado en el momento t

Ri Rentabilidad promedio del sector i

Rm Rentabilidad promedio del mercado (Ej. la del mercado bursatil)

Datos de Entrada

Año Rit Rmt Rit - Ri Rmt - Rm (Rit - Ri)(Rmt - Rm) (Rmt - Rm)2

1993 0,04300 0,07850

1994 0,06010 0,06930

1995 0,07410 0,07990

1996 0,09810 0,11610

1997 0,08890 0,14020

1998 0,09640 0,13320

1999 0,11320 0,12830

2000 0,10970 0,13010

Suma 0,68350 0,87560 0 0,00000

Ri promedio

Rm

Covarianza(Ri,Rm)

Varianza(Rm)

Beta