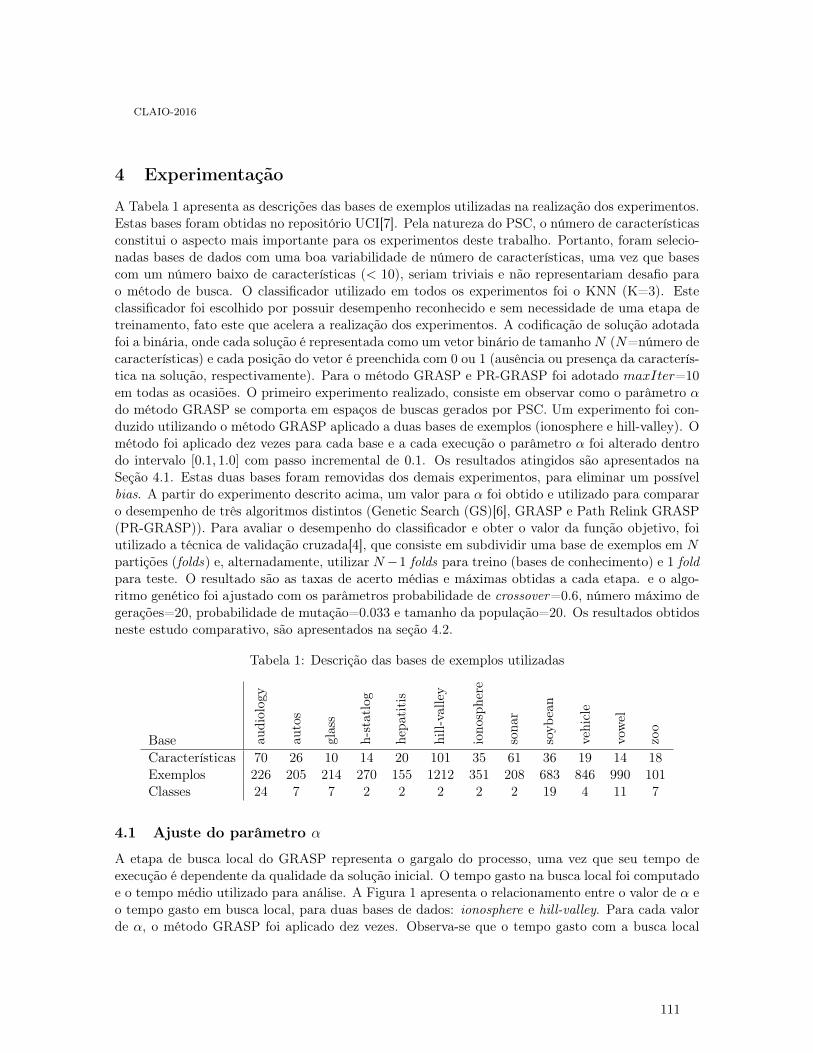

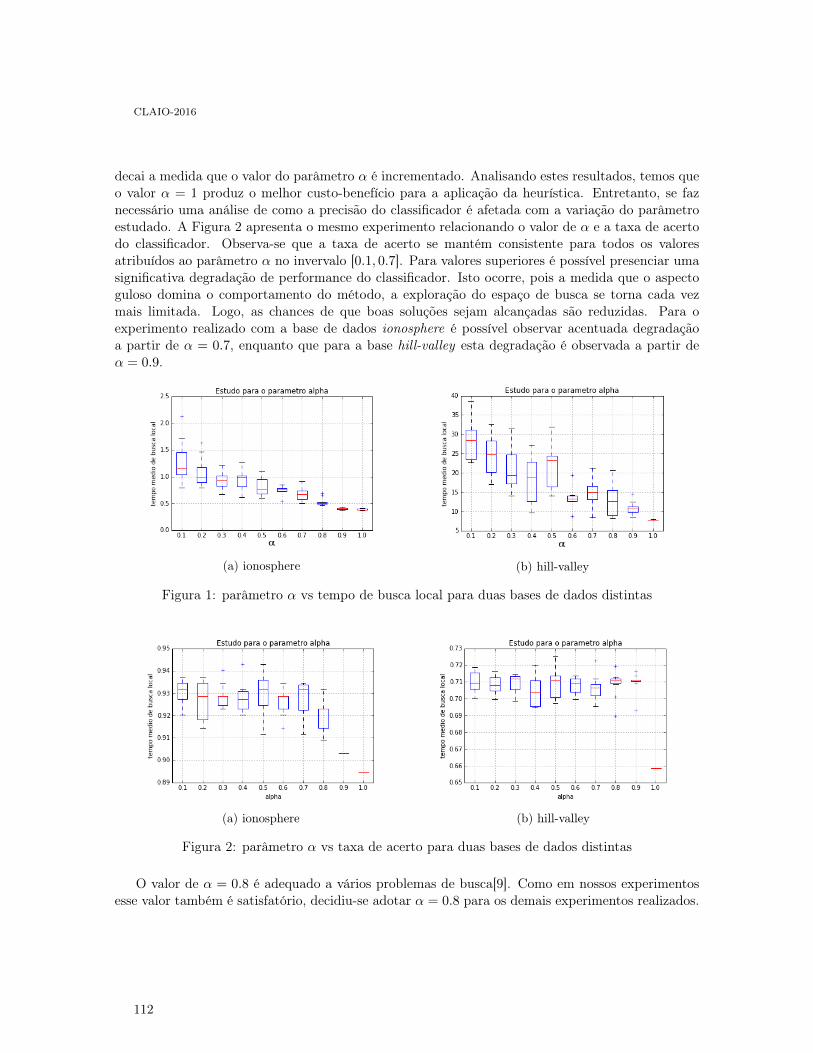

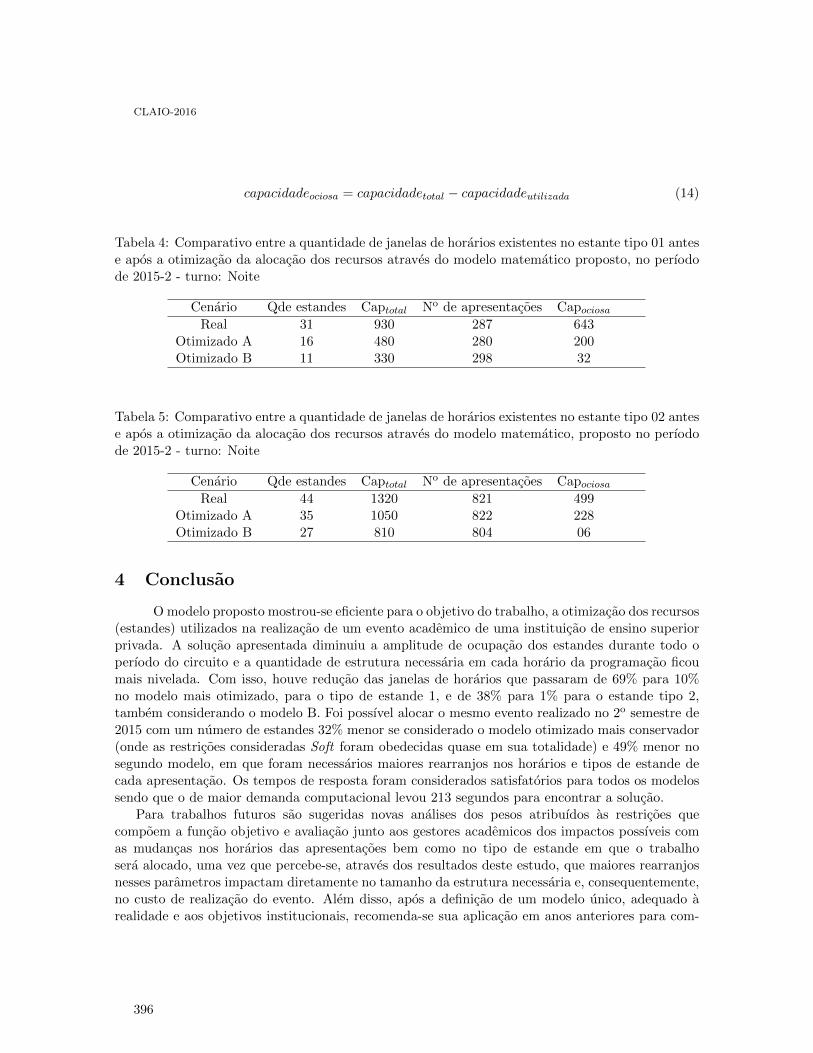

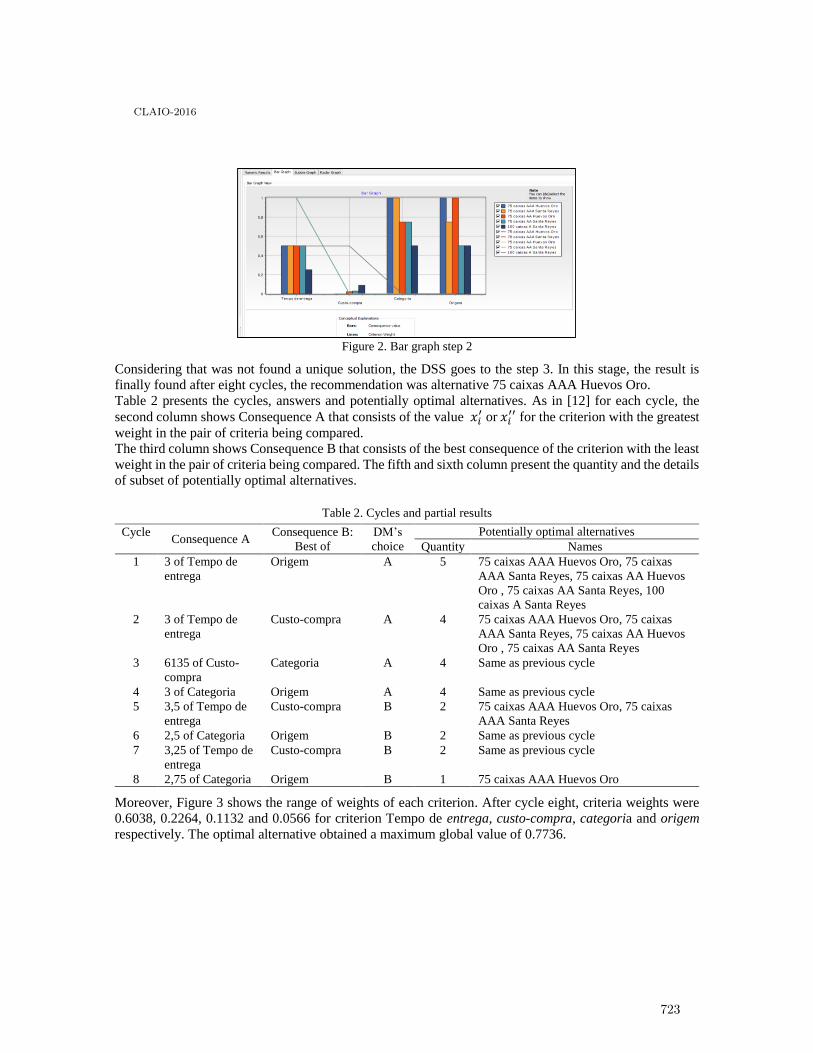

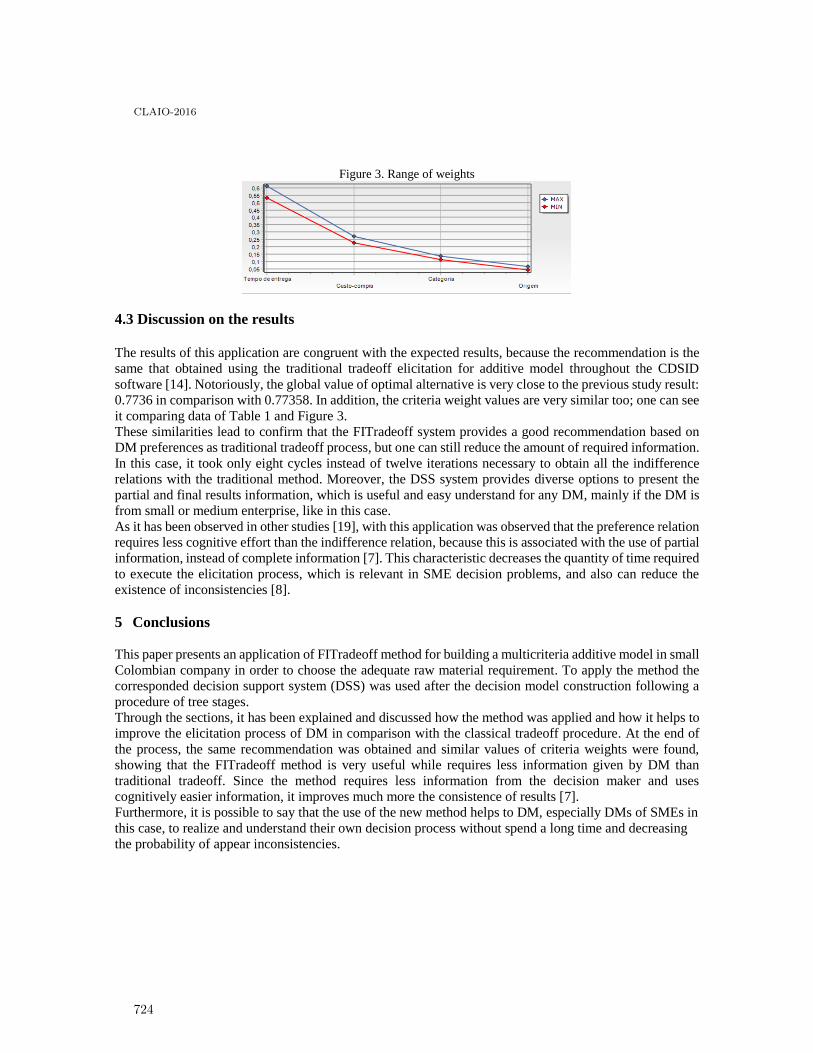

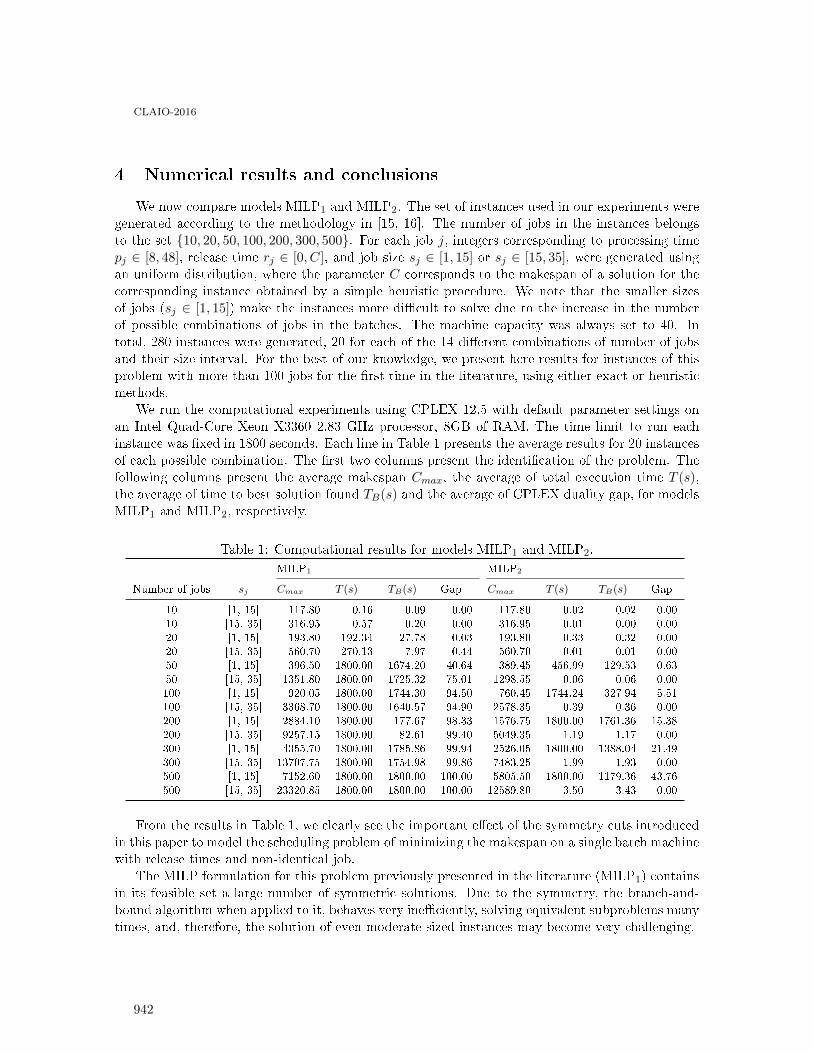

Proceedings of the XVIII Latin-Iberoamerican Conference on ...

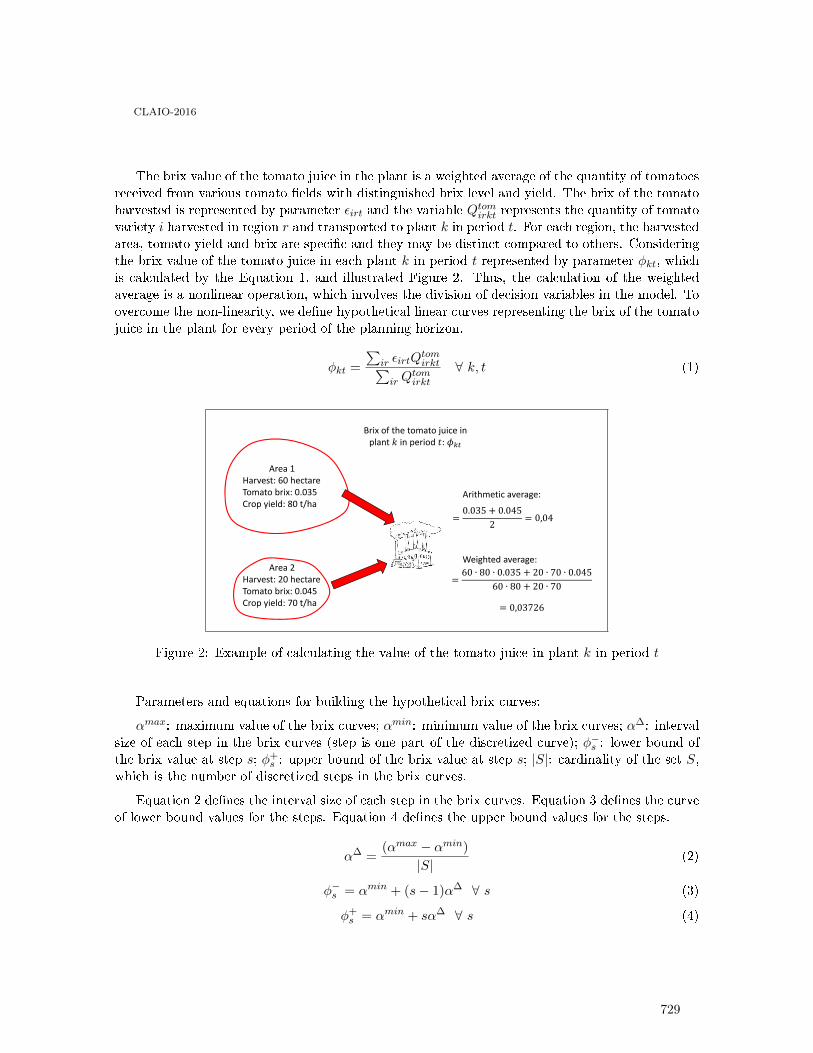

976

Proceedings of the XVIII Latin-Iberoamerican Conference on Operations Research, CLAIO 2016 Sergio Maturana, Editor Pontificia Universidad Cat´ olica de Chile [email protected] c 2016 Instituto Chileno de Investigaci´ on Operativa (ICHIO) Santiago, Chile www.ichio.cl ISBN:978-956-9892-00-4

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of Proceedings of the XVIII Latin-Iberoamerican Conference on ...

Proceedings of the XVIIILatin-Iberoamerican Conference onOperations Research, CLAIO 2016

Sergio Maturana, Editor

Pontificia Universidad Católica de [email protected]

c©2016Instituto Chileno de Investigación Operativa (ICHIO)Santiago, Chilewww.ichio.clISBN:978-956-9892-00-4

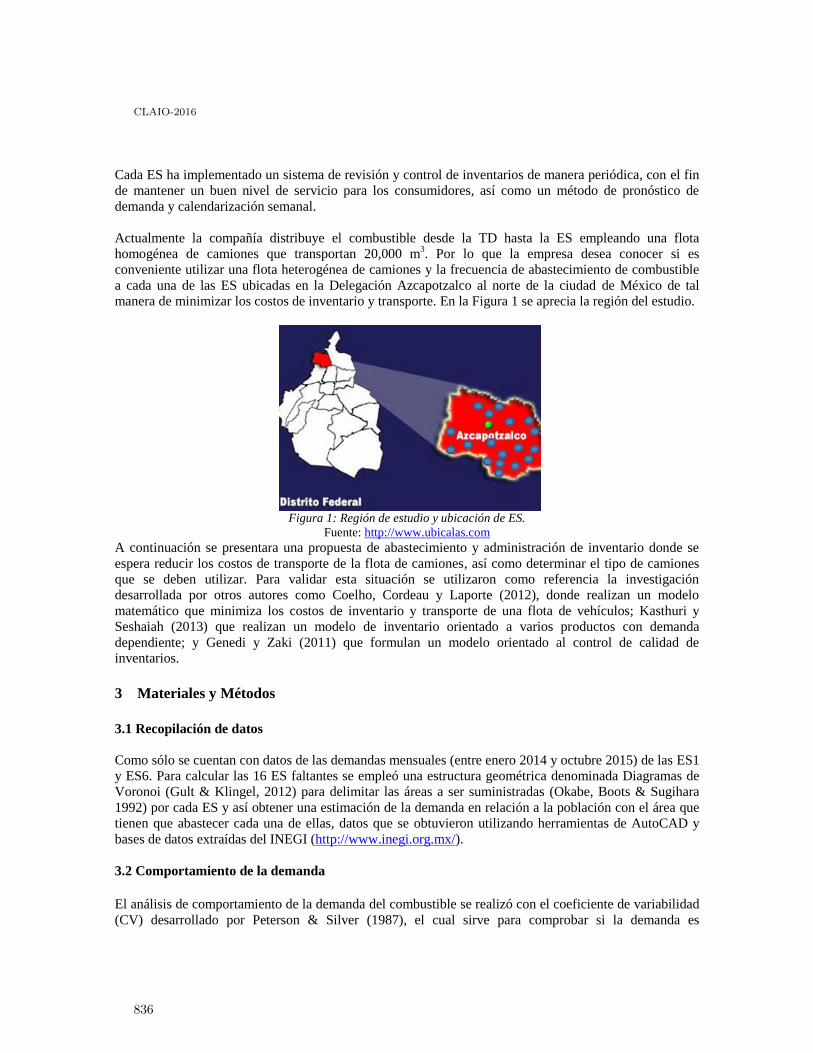

CLAIO-2016

Preface

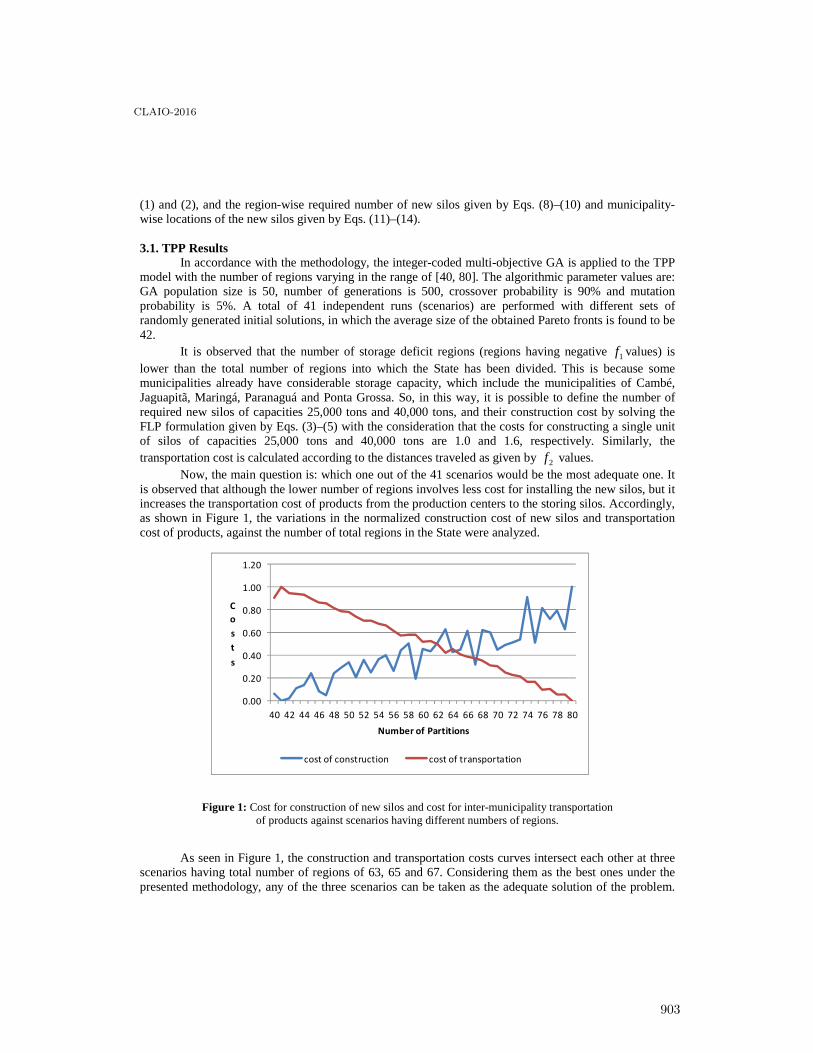

The first CLAIO Conference at Rio de Janeiro in November 1982, marked the beginning of theLatin-Ibero-American Operations Research Society (ALIO). These conferences have continuedto be held every two years, congregating a large number of the best researchers in the field fromall over the world. The XVIII CLAIO, organized by the Industrial and Systems EngineeringDepartment of the Pontificia Universidad Católica de Chile, together with the Chilean Instituteof Operations Research (ICHIO) and the Latin Ibero-American Association of Operations Re-search Societies (ALIO), took place in Santiago, Chile, between October 2nd and October 6th,2016. This volume contains a selection of the papers presented at this conference. More than480 abstracts and papers were received from over 40 countries and 390 of these were presentedin the conference. This volume contains 123 selected papers that were presented in the con-ference. Many of these papers present relevant methodological advances while others describeinteresting applications in the many fields that Operations Research encompasses. We hopethat they become a valuable resource for the OR community.I wish to thank all the authors, referees, and track chairs for their hard work preparing andreviewing these papers. Special thanks to Ana Batista who did much of the hard work to puttogether the program and the proceedings.

October 2, 2016Santiago

Sergio MaturanaScientific Committee Chair

CLAIO 2016.

2

CLAIO-2016

Program Committee

Renzo Akkerman Technische Universität MünchenPaula Amaral FCT/CMA Universidad Nova de LisboaJohn Bartholdi Georgia Institute of TechnologyLuciana Buriol Federal University of Rio Grande do SulJaime Bustos Universidad de La FronteraJaime Camelio Virginia Institute of TechnologyHector Cancela Universidad de la República (Uruguay)Susan Cholette San Francisco State UniversityJose Correa Universidad de ChileGonzalo Cortazar Pontificia Universidad Católica de ChileGuillermo Duran Universidad de Buenos AiresRodrigo Garrido Universidad Diego Portales

Michel Gendreau École Polytechnique de MontréalMarcela Gonzalez Universidad de TalcaMarcos Goycoolea Universidad Adolfo IbañezIrene Loiseau Universidad de Buenos AiresNelson Maculan Universidade Federal do Rio de JaneiroVladimir Marianov Pontificia Universidad Catolica de ChileSergio Maturana Pontificia Universidad Católica de ChileDavid Mauricio Universidad Nacional Mayor de San MarcosJuan Carlos Munoz Pontificia Universidad Católica de ChileFernando Paredes Universidad Diego PortalesJavier Pereira Instituto Tecnológico y de Estudios Superiores de MonterreyLluis Pla University of LleidaCelso Ribeiro Universidade Federal FluminenseRoger Rios Universidad Autónoma de Nuevo LeonErnesto Santibañez Universidade Federal de Ouro PretoEnzo Sauma Pontificia Universidad Catolica de ChileLuis Torres Escuela Politécnica Nacional, EcuadorMaria Urquhart Universidad de la República, UruguayJorge Vera Pontificia Universidad Católica de ChileRene Villalobos Arizona State UniversityRichard Weber Universidad de ChileAndres Weintraub Universidad de Chile

3

CLAIO-2016

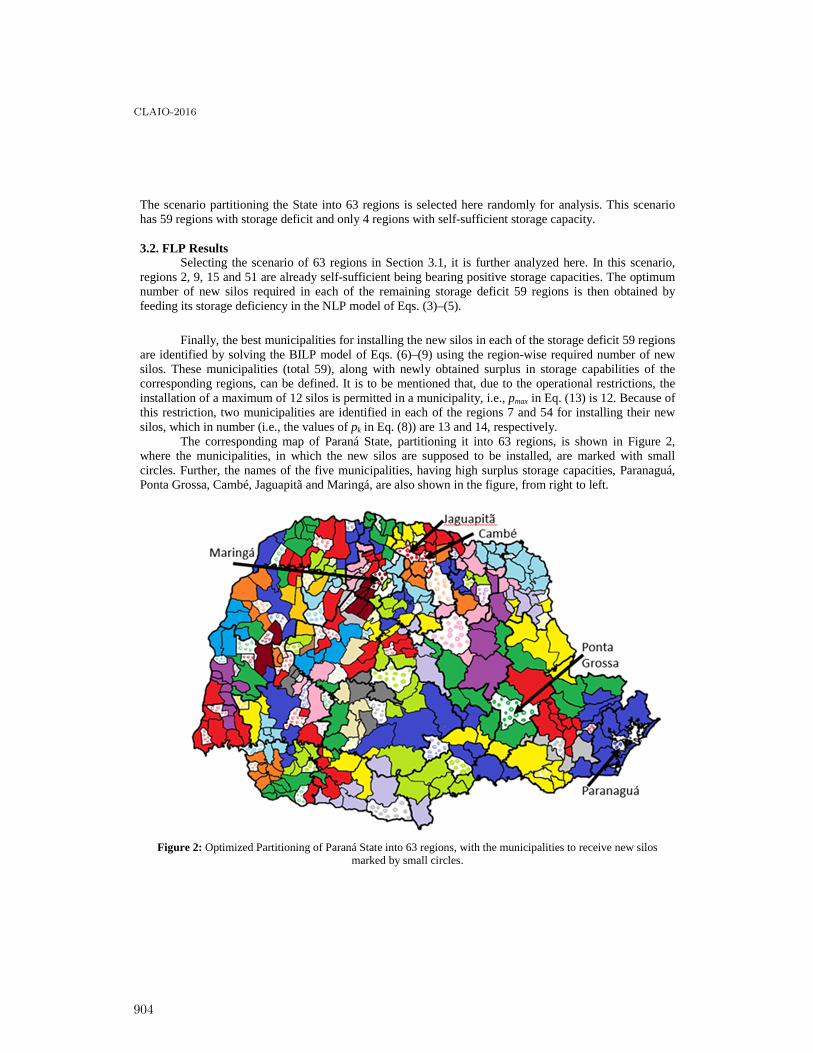

Table of Contents

Estimación de ocupación de carreras universitarias para una universidad privada en Chile 13

Luis Aburto and Luis Meza

Planificación de cosechas en entornos ”Just-in-time”. Un enfoque bicriterio . . . . . . . . . . . 21

Belarmino Adenso-Diaz, Placido Moreno, Sebastian Lozano and Raul Villar

Elementary shortest paths avoiding negative circuits . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Rafael Andrade and Rommel Saraiva

Detecting separation in logistic regression via linear programming . . . . . . . . . . . . . . . . . 38

Inácio Andruski-Guimarães

A multivariate approach for associating products to points of sale in the indirectdistribution channel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

Michel Anzanello, Guilherme Tortorella, Giuliano Marodin and Carlos Ernani Fries

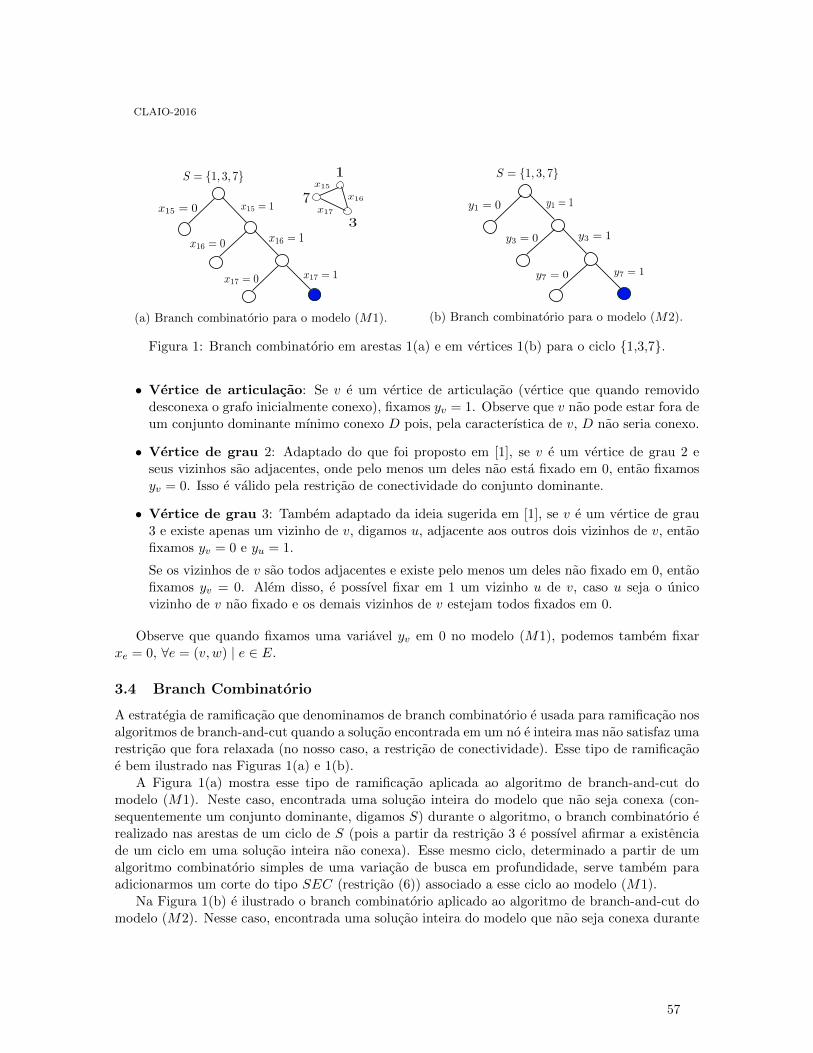

Algoritmos de Branch-and-cut com Branch Combinatório para o Problema do ConjuntoDominante Mı́nimo Conexo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Paulo Henrique Macedo De Araujo and Rafael Castro De Andrade

Diseño Territorial para el Área de Ventas de una Empresa de Televisión por Cable . . . . . 61

César A. Arguello-Rosales, Elias Olivares-Benitez, Francisco Javier Méndez-Ramı́rezand Beatriz Pico-Gónzalez

The Longest Link Node Deployment Problem in Cloud Computing: a Heuristic Approach 69

Matheus Atáıde, Cid de Souza, Pedro J. de Rezende and Marcos Salles

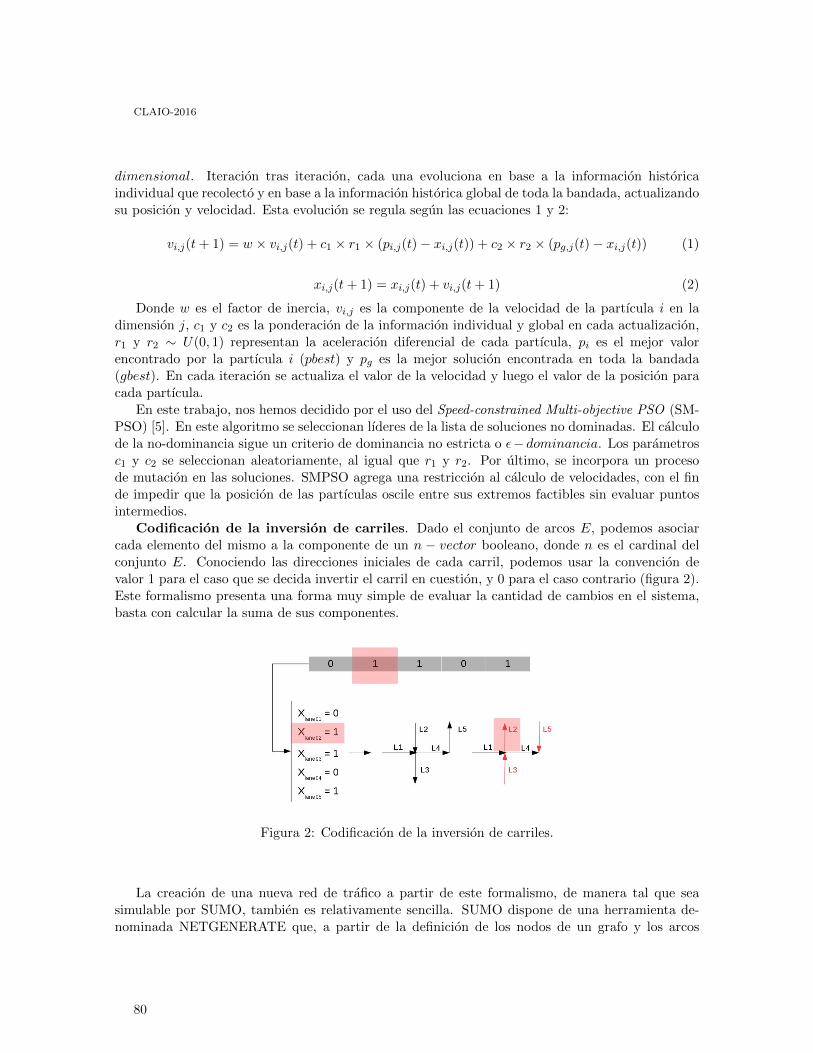

Un enfoque multiobjetivo multinivel para resolver el problema de inversion de carriles detráfico y sincronización de semáforos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

Enrique Gabriel Baquela and Ana Carolina Olivera

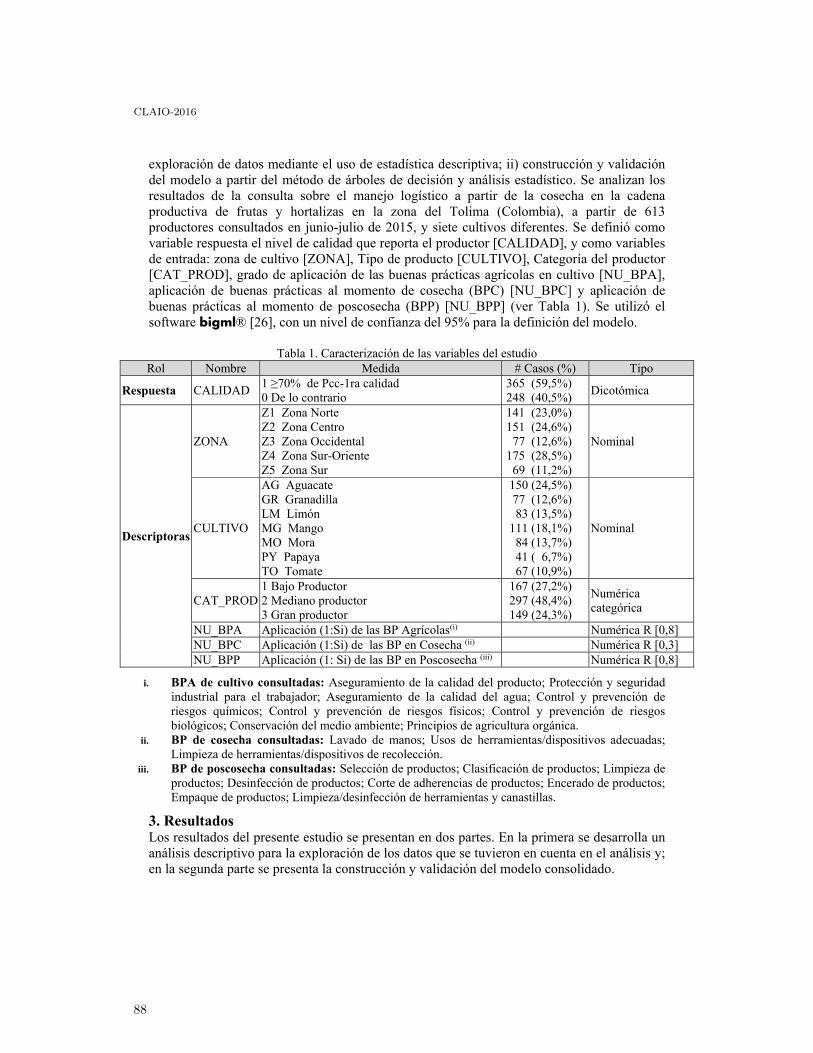

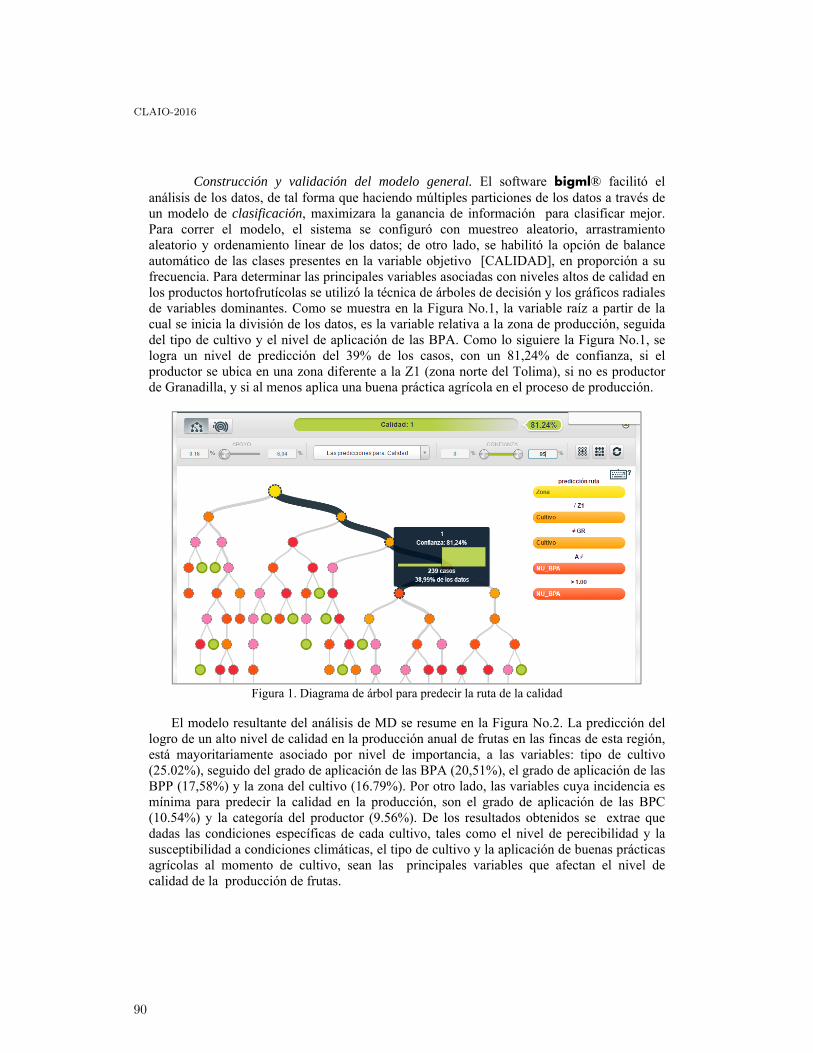

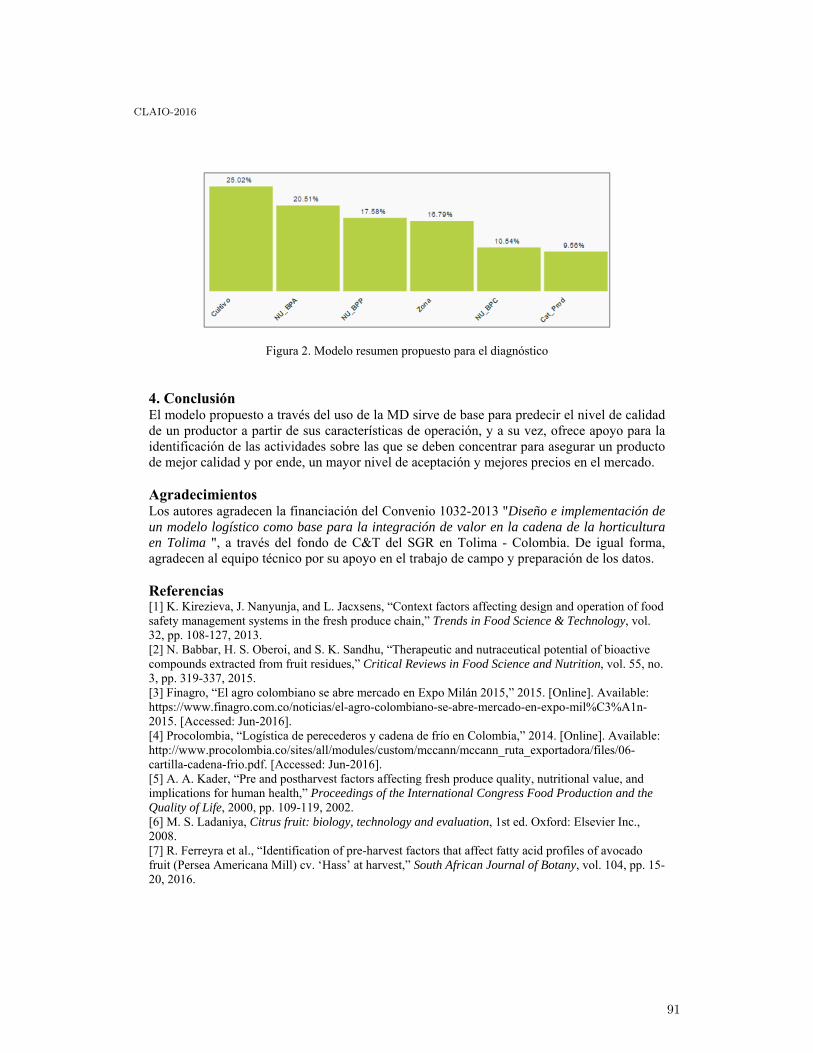

Análisis de los factores asociados a la calidad en la producción de frutas: Un caso deestudio en Colombia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

Helga Bermeo Andrade, Javier Tovar Perilla, Claudia Valenzuela and Janeth Bohorquez

Some forbidden subgraphs for LS+-perfection . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

Silvia Maria Bianchi, Mariana Escalante and Graciela Leonor Nasini

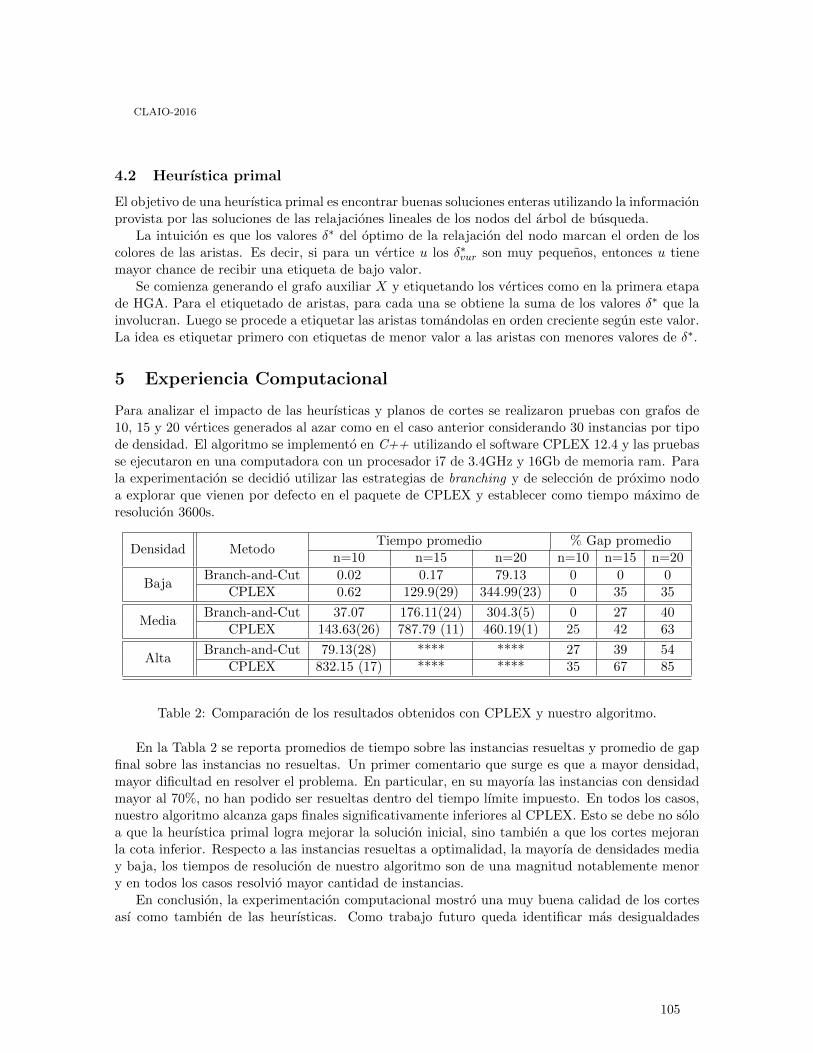

El problema de coloreo de aristas por etiquetado total bajo un enfoque de programaciónlineal entera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

Fabrizio Borghini, Zabala Paula and Isabel Méndez-Dı́az

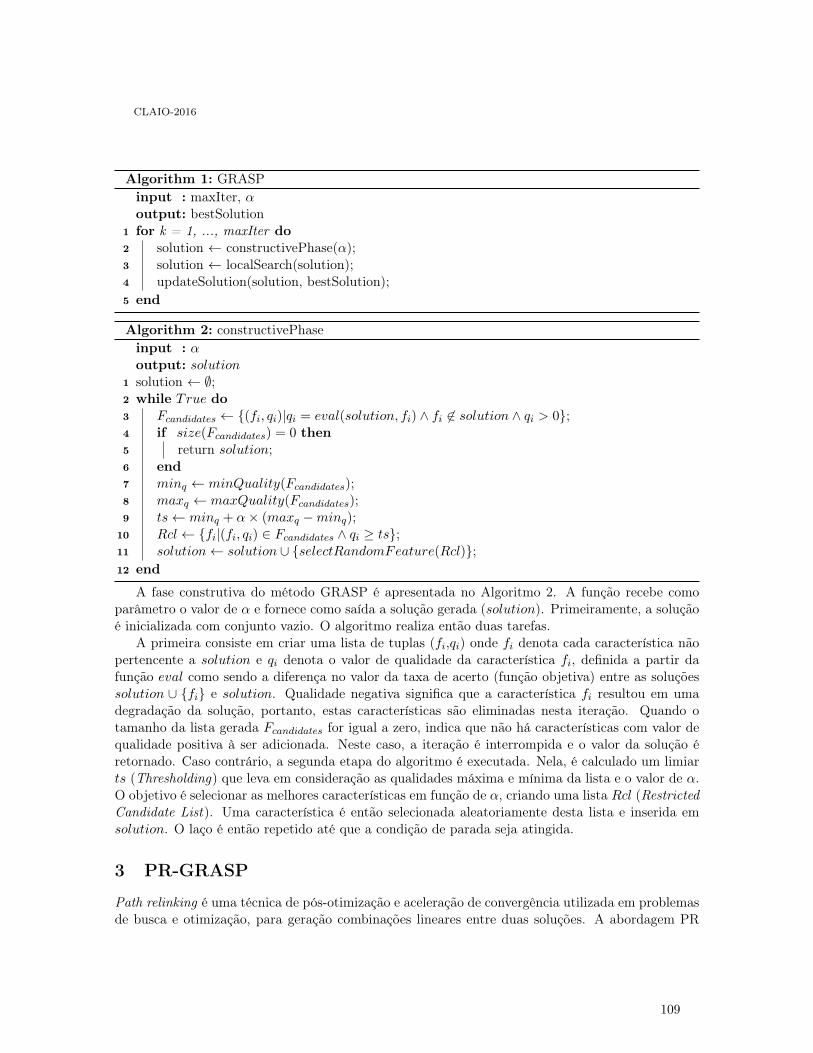

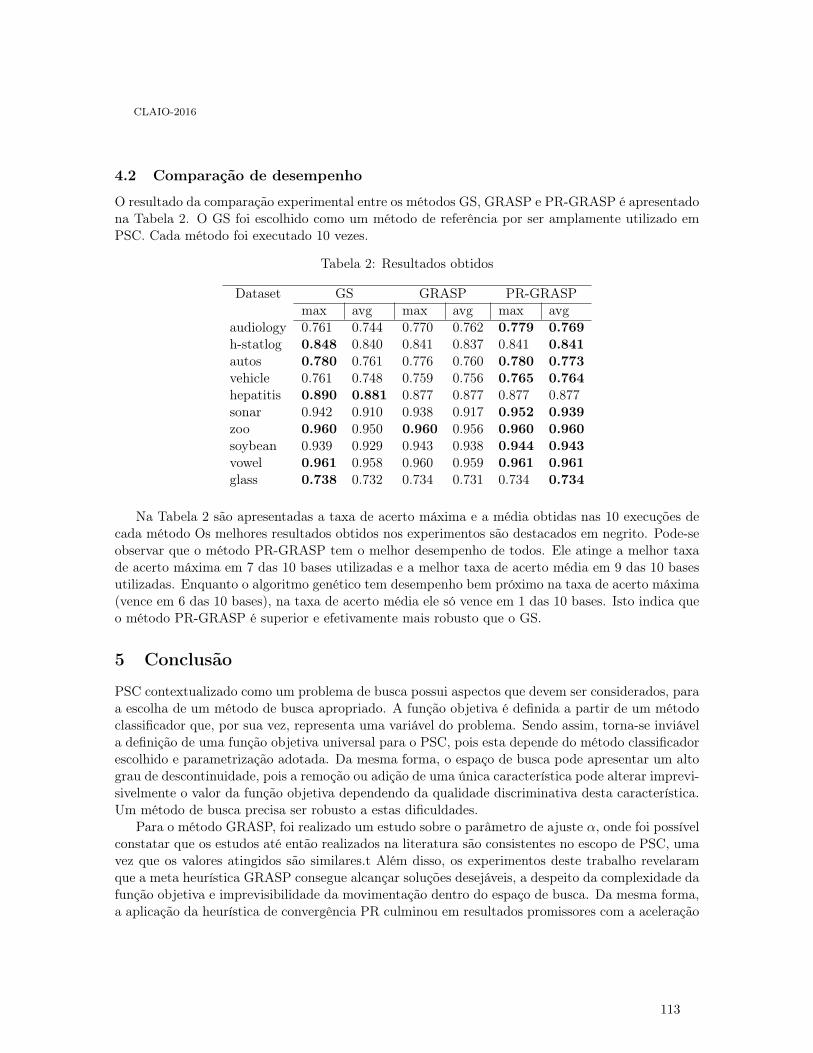

PR-GRASP- Path Relinking GRASP Aplicado a Seleção de Caracteŕısticas . . . . . . . . . . 107

Raphael Broetto and Flávio Varejão

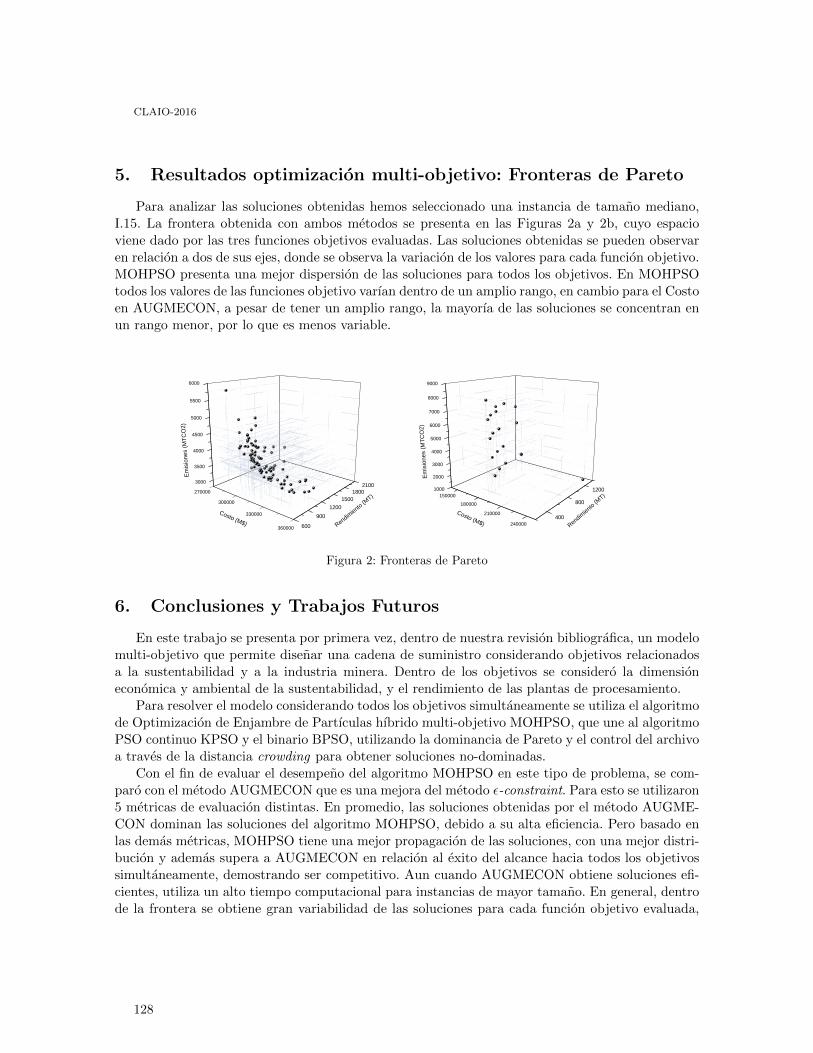

Water Networks: A Multi-Objective approach to Design an Eco-Industrial Park inValdivia, Chile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

Mariana Bruning, Fernando Arenas, Carlos Méndez and Felipe Dı́az-Alvarado

Optimización del diseño de una cadena de suministro sustentable mediante un modelomulti-objetivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123

Linda Canales B, Alfredo Candia Vejar, Ernesto Dr Santibanez-Gonzalez and BrunoSantos Pimentel

Uma abordagem cont́ınua para o TSP e um método de descida para geração de soluçãoaproximada. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

Luiz Carlos

4

CLAIO-2016

Sobre o número de Helly geodético em grafos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135

Moisés Carvalho, Mitre Dourado and Jayme Szwarcfiter

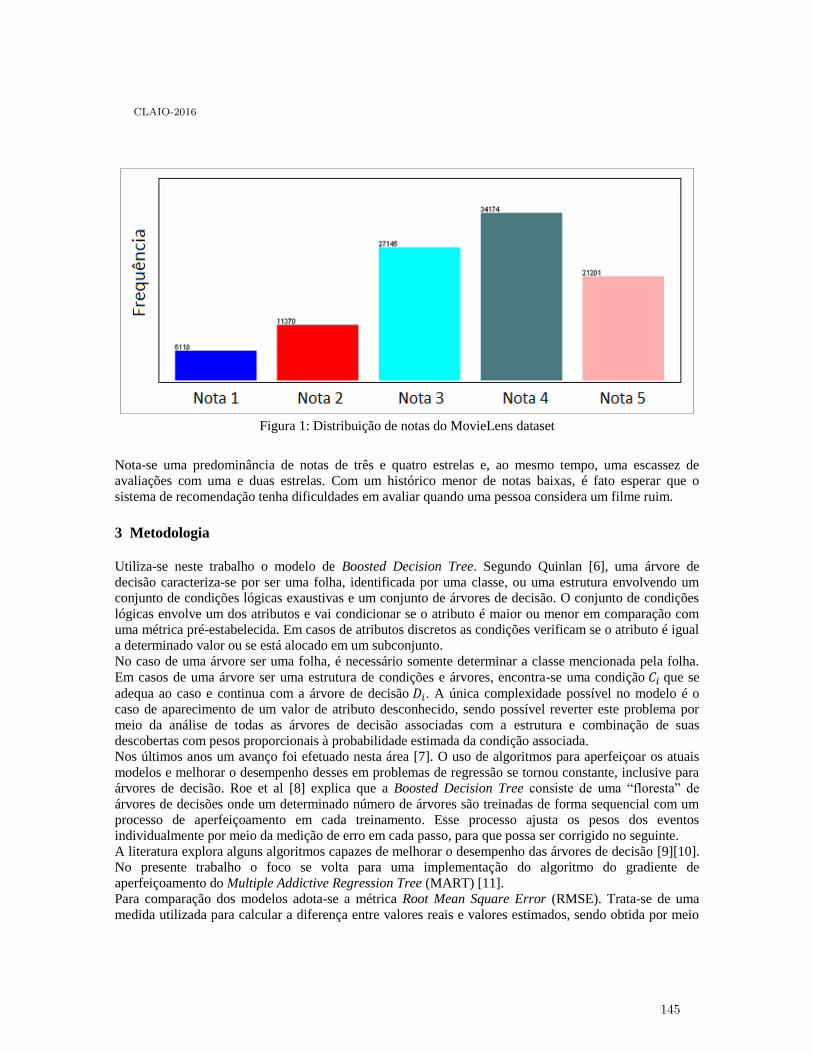

Machine Learning aplicado à predição de interesse em filmes . . . . . . . . . . . . . . . . . . . . . 143

Juliana Christina Carvalho de Araújo, Marco Antônio Da Cunha Ferreira, Danilo DoCarmo, Reinaldo Castro Souza and Ricardo Tanscheit

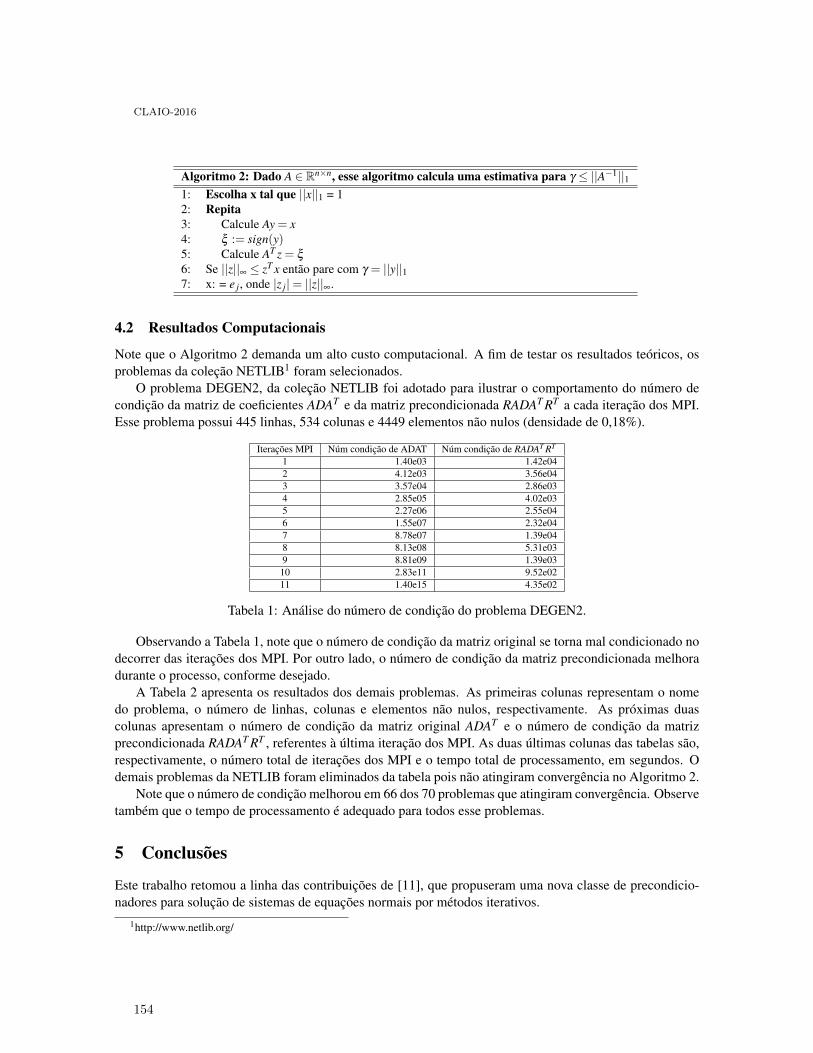

Uma nova abordagem para o cálculo do precondicionador separador aplicado aosmétodos de pontos interiores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

Luciana Casacio, Aurelio R. L. Oliveira and Christiano Lyra

Simulación basada en agentes para identificar y cuantificar los asentamientos informalespor comuna de las personas desplazadas hacia el Municipio de Medelĺın, Colombia . . . . . 157

Julian Castillo, Fernando Ceballos and Elena Valentina Gutierrez

Acercamiento a la selección de estrategias de mitigación en la Gestión de Riesgos de laCadena de Suministro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165

Tatiana Andrea Castillo Jaimes and Carlos Eduardo Dı́az Bohórquez

Análisis espectral del precondicionador Separador con base dispersa . . . . . . . . . . . . . . . . 172

C.O. Castro and A. R. L. Oliveira

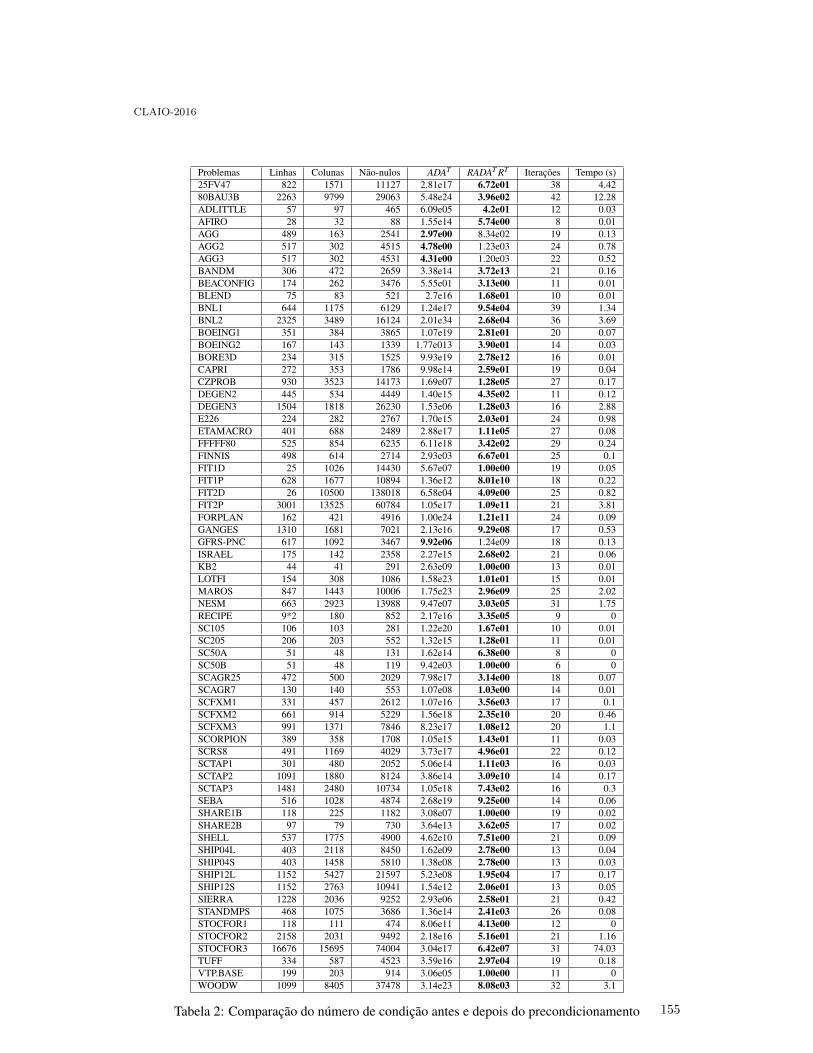

Generación de columnas para un problema de ruteo e inventarios para la gestión de unared de cajeros automáticos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

Alejandro Cataldo, Leandro Coelho, Cristián Cortés, Carlos Lagos and Pablo A Rey

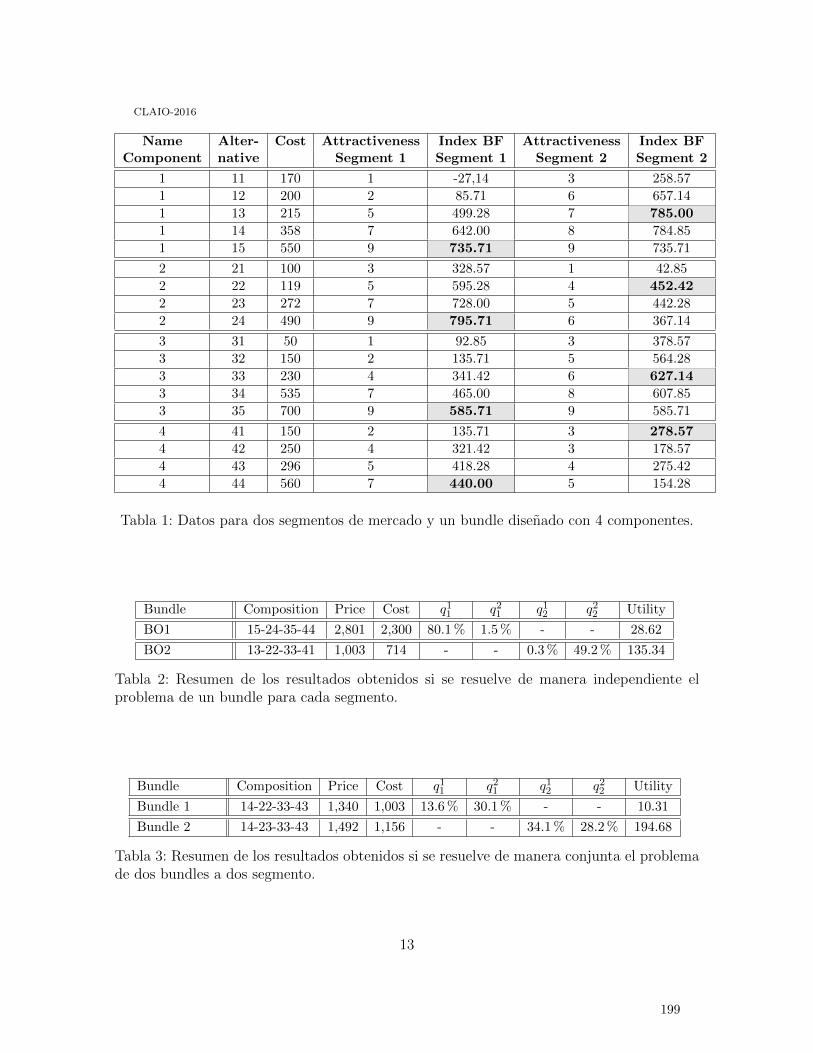

Pricing and Composition of Multiple Bundles of Products and Services and MultipleMarket Segments . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187

Alejandro Cataldo and Juan-Carlos Ferrer

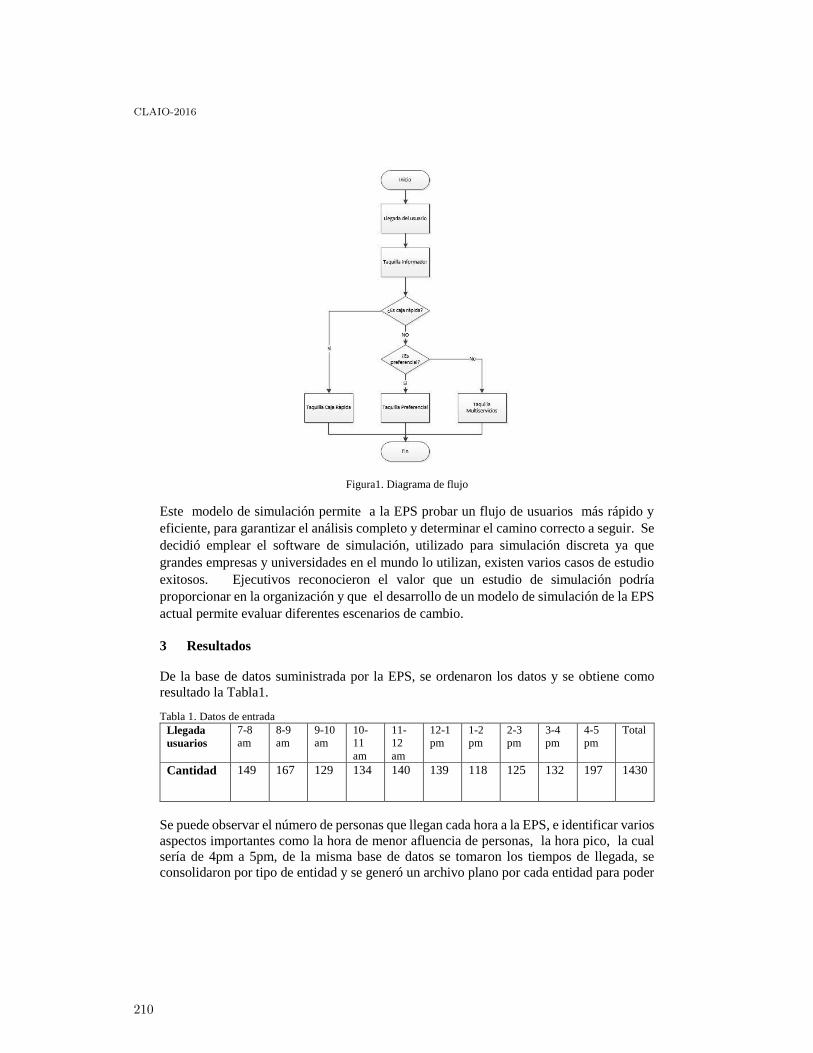

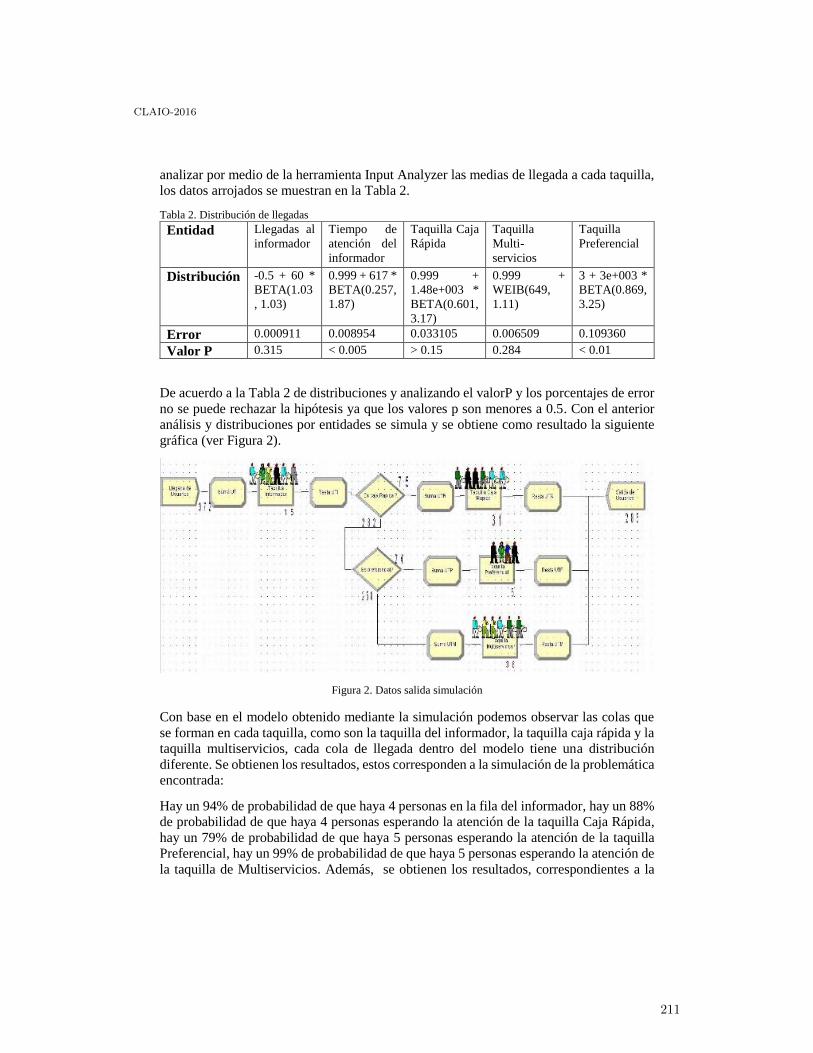

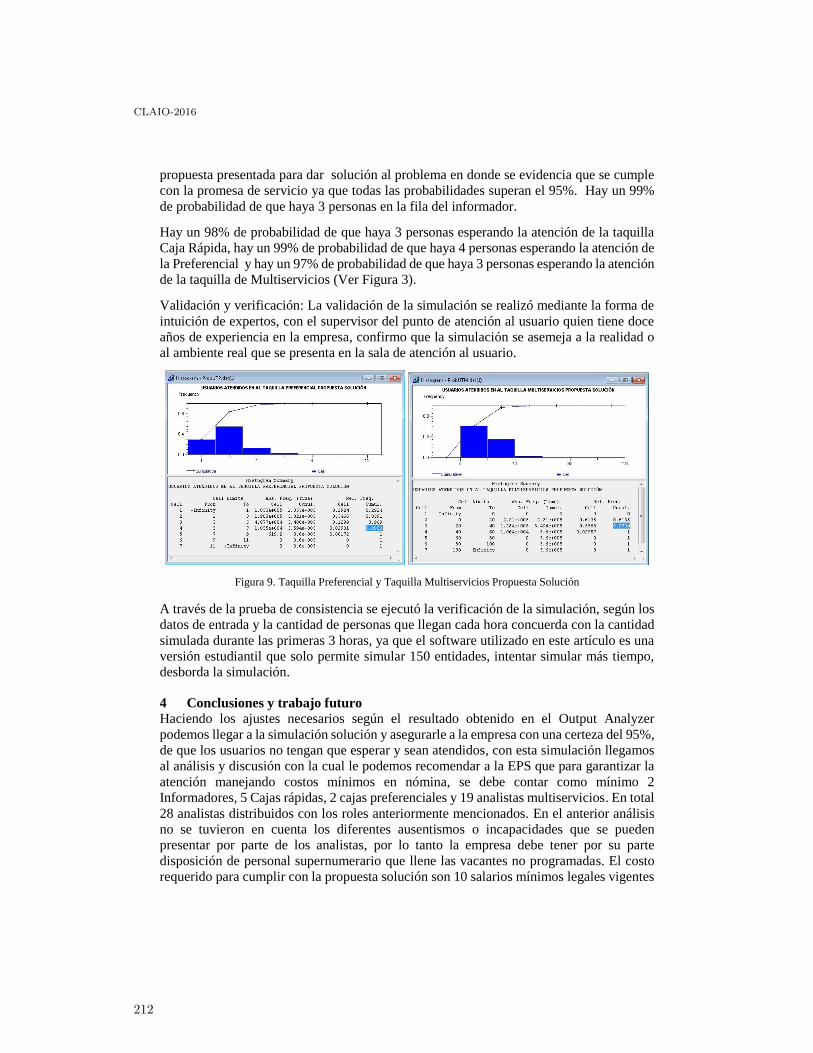

Propuesta de mejora a los altos tiempos de espera en puntos de atención al usuario enuna entidad promotora de salud empleando simulación discreta. . . . . . . . . . . . . . . . . . . . 206

Yony Fernando Ceballos, Natalia Uribe Mejia, Nestor Nestor Ivan Vasquez Marin andDiego Usuga Rico

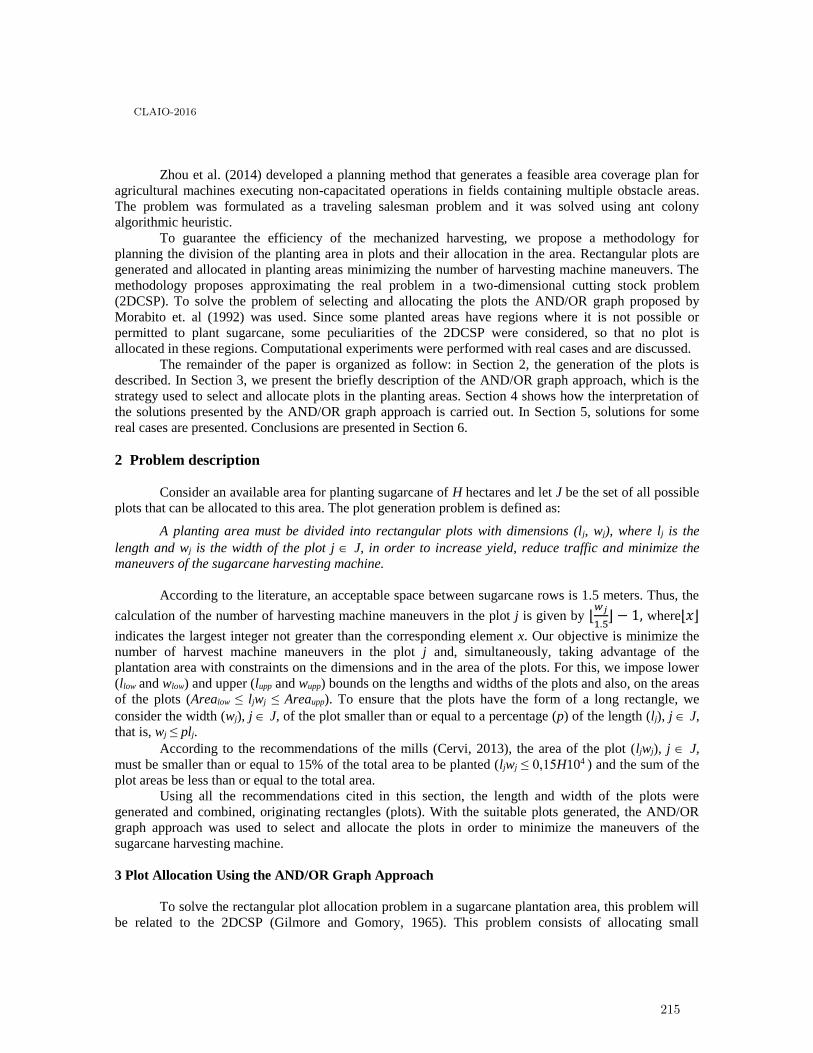

Agricultural planning in sugarcane planting areas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214

Adriana Cherri, Andréa Vianna, Rômulo Ramos and Helenice Florentino

Splitting versus setup trade-offs for scheduling to minimize weighted completion time . . . 221

José Correa, José Verschae and Victor Verdugo

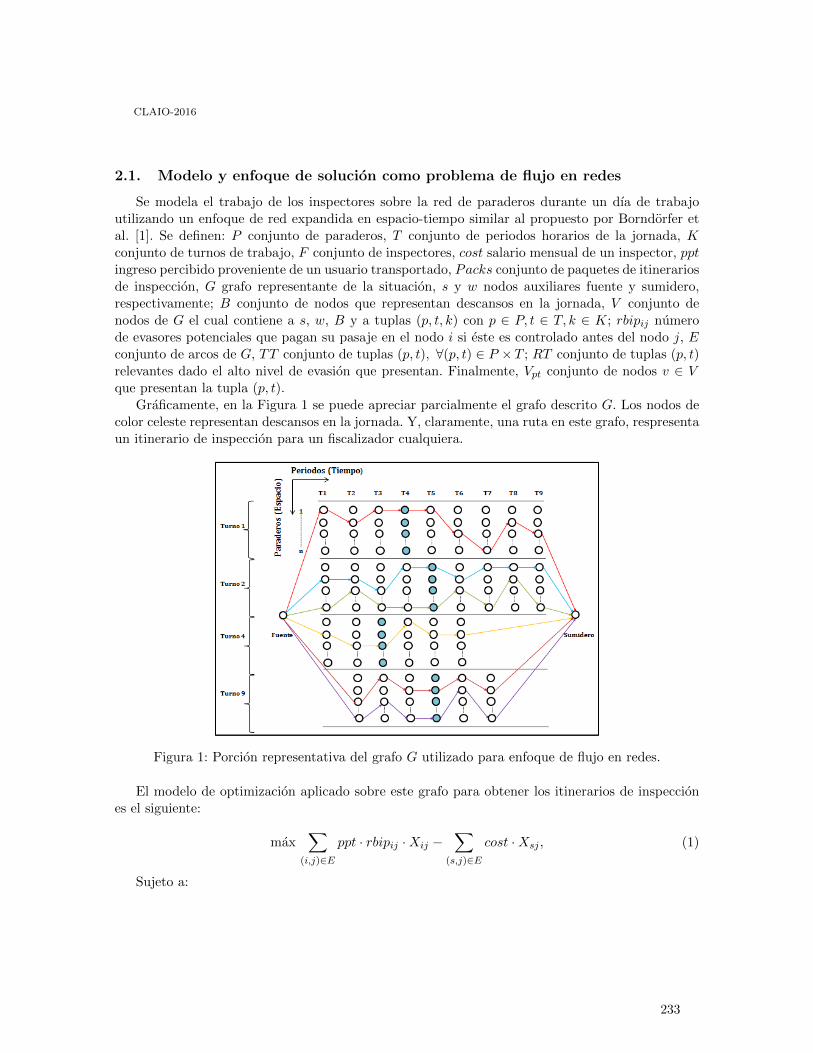

Redes espacio-tiempo para itinerario de fiscalización de la evasión en buses deTransantiago. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231

Cristián Cortés, Pablo A Rey, Diego Muñoz and Luis Trujillo

The Block-interchange and the Breakpoint Closest Permutation problems areNP-Complete . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 239

Luis Cunha, Vińıcius Fernandes Dos Santos, Luis Kowada and Celina Figueiredo

A polyhedral approach to the adjacent vertex distinguishable proper edge coloringproblem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 247

Brian Curcio, Isabel Mendez-Diaz and Paula Zabala

Ranking do Desempenho Econômico-Financeiro e a relação com Atributos deGovernança Corporativa: Um estudo com Cooperativas Agropecuárias . . . . . . . . . . . . . . 255

Cristian Baú Dal Magro, Marcello Christiano Gorla, Adriana Kroenke and Nelson Hein

5

CLAIO-2016

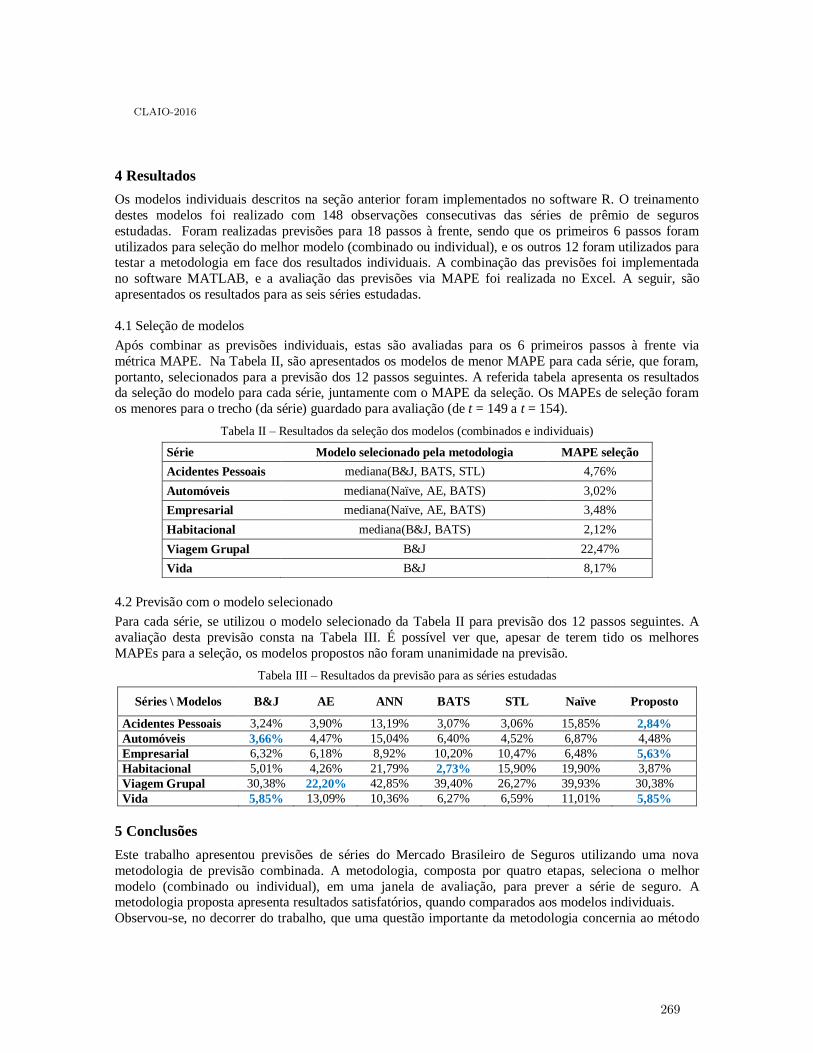

Aprimoramento de previsões de seguros do Mercado Brasileiro utilizando novametodologia baseada em combinação de previsões . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263

Juliana Christina Carvalho de Araújo, Bruno Quaresma Bastos and Reinaldo CastroSouza

Uma associação dos métodos de barreira e de barreira modificada . . . . . . . . . . . . . . . . . . 271

Jessica Antonio Delgado, Edméa Cássia Baptista and Edilaine Martins Soler

Uma heuŕıstica baseada em Programação Matemática para o Problema deEscalonamento de Médicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279

Valdemar Abrao P. A Devesse, Maristela Santos and Rafael Soares Ribeiro

Recommendation System for Social Networks based on the Influence of Actors throughGraph Analysis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 287

Julio Cesar Duarte, Claudia Marcela Justel and Geraldo de Souza Júnior

Aplicación de la metodoloǵıa de las decisiones robustas en la elección de una cartera deinversiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 295

Mat́ıas Eiletz, Silvia Ramos, Horacio Rojo and Maŕıa Alejandra Castellini

The minimum chromatic violation problem: a polyhedral approach . . . . . . . . . . . . . . . . . 303

Mariana Escalante, Maria Elisa Ugarte and Maŕıa Del Carmen Varaldo

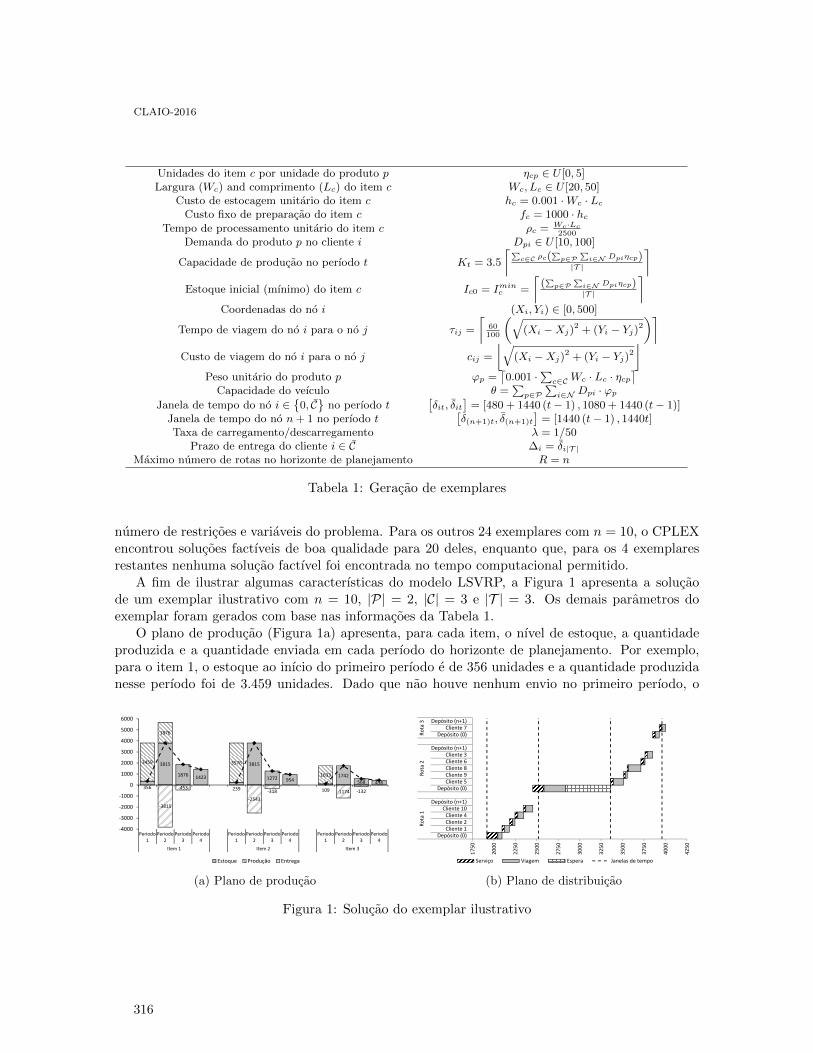

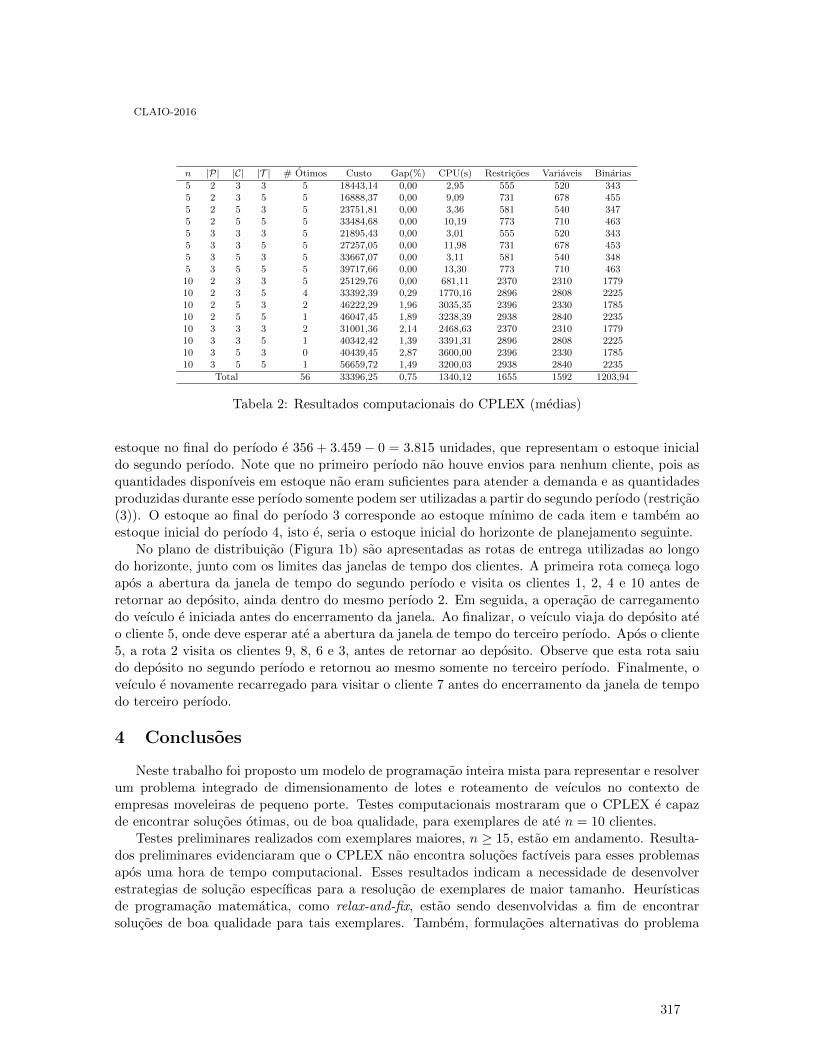

Dimensionamento de lotes e roteamento de véıculos em indústrias moveleiras depequeno porte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 311

Deisemara Ferreira, Pedro Miranda Lugo and Reinaldo Morabito

The socio-technical team formation problem: computational complexity, formulation,facets and experimental analysis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 319

Tatiane Figueiredo, Manoel Campêlo and Ana Silva

A metaheuŕıstica Iterated Local Search e a técnica de busca Very Large-scaleNeighborhood Search aplicada ao Problema de Programação de Máquinas Paralelas . . . . 327

Rodrigo Ribeiro Franco and Gustavo Peixoto Silva

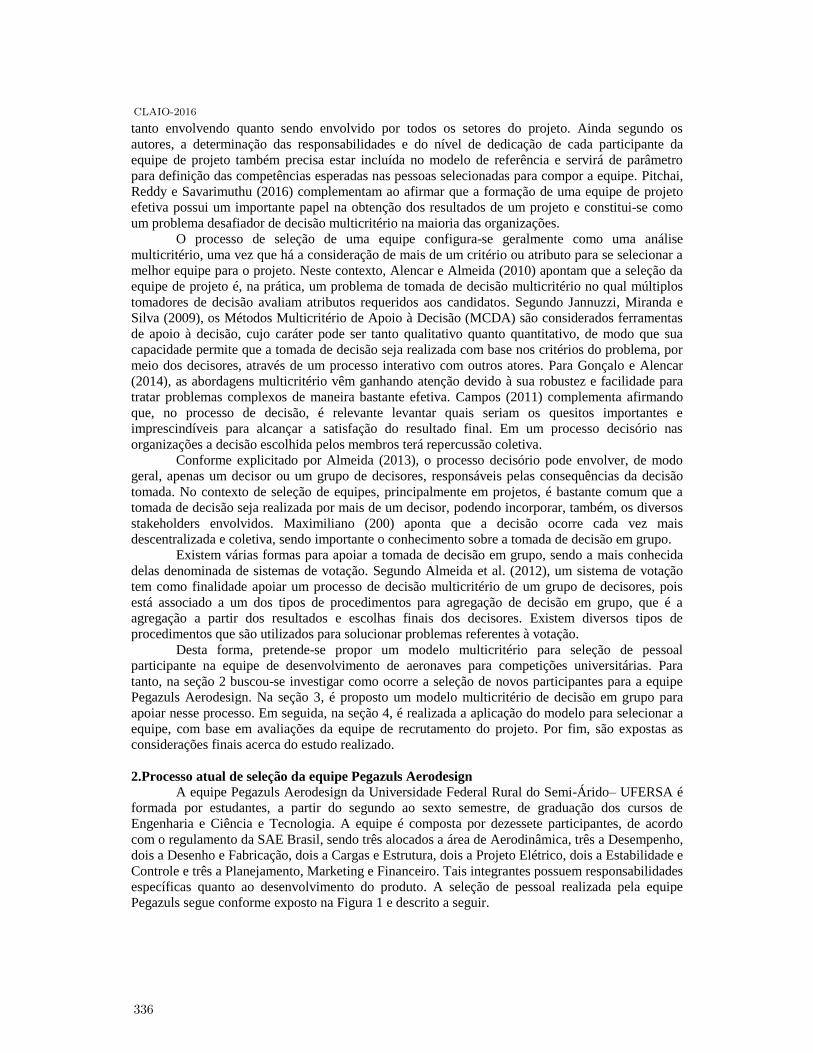

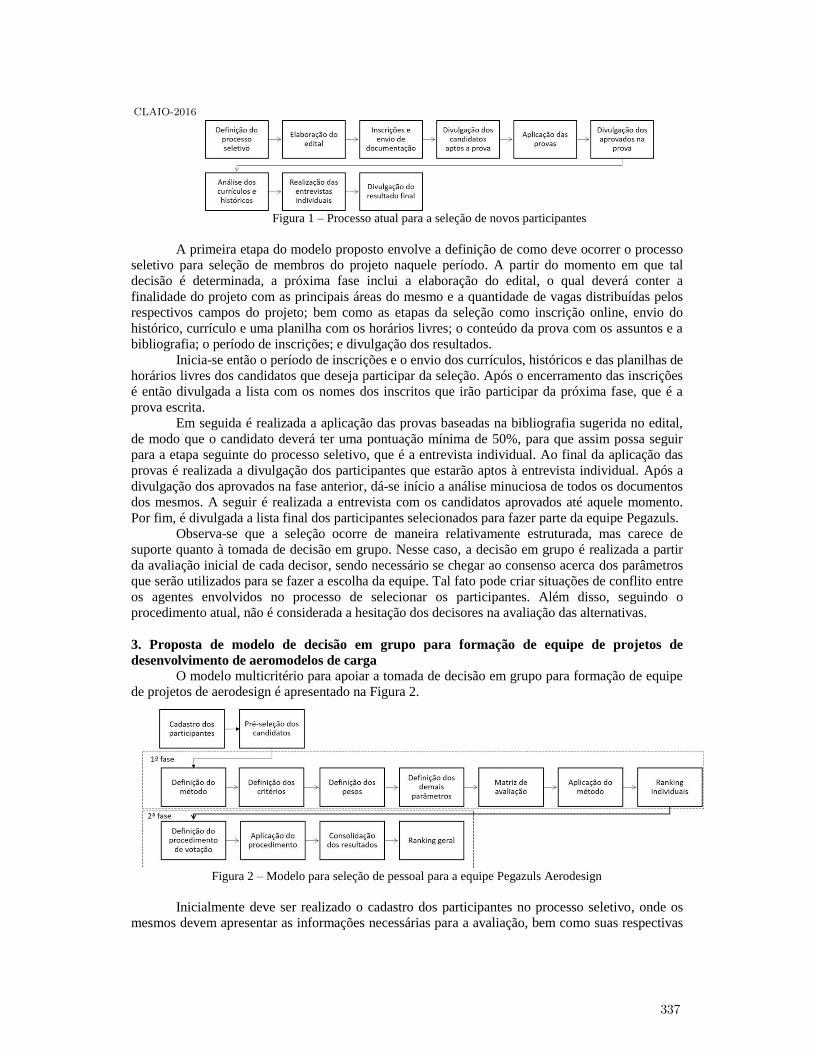

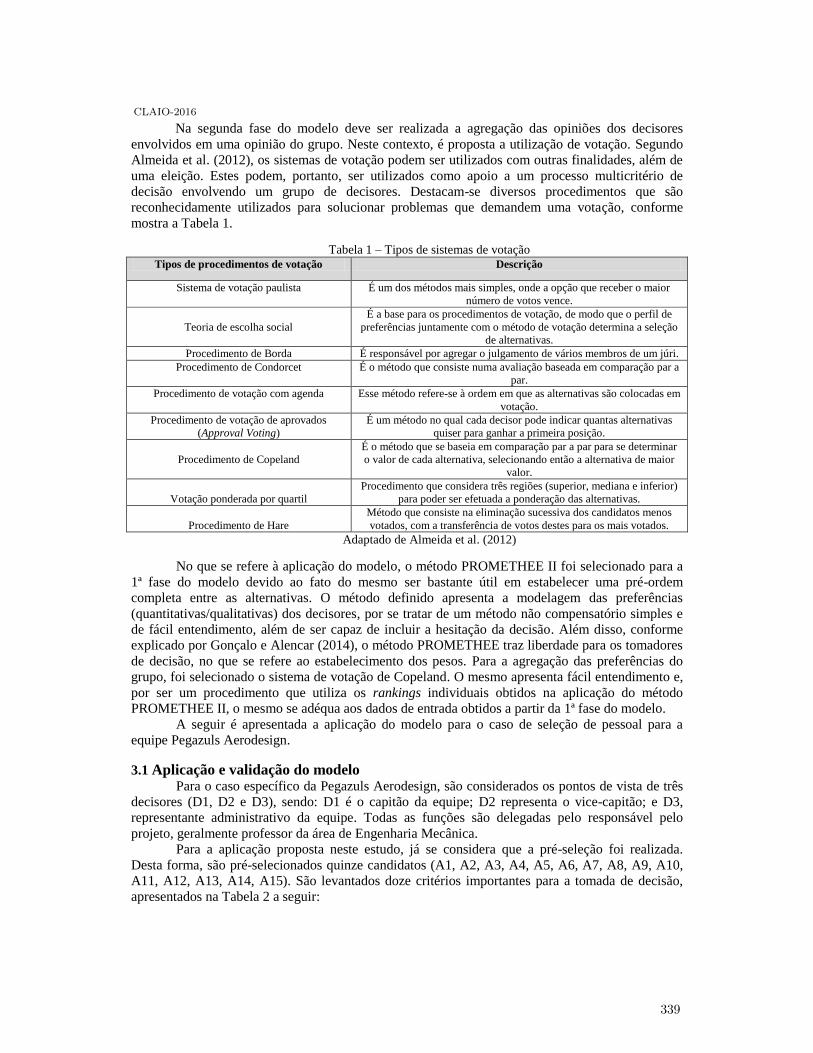

Proposta de modelo multicriteŕıo para selecÇão de pessoal no projeto dedesenvolvimento de aeromodelos de carga . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 335

Patŕıcia Freire, Joana Karolyni Peixoto and Thomas Gonçalo

Sparse pseudoinverses via LP and SDP relaxations of Moore-Penrose . . . . . . . . . . . . . . . 343

Victor Fuentes, Marcia Fampa and Jon Lee

The Game Chromatic Number of Caterpillars . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 351

Ana Lúısa Furtado, Simone Dantas, Celina Figueiredo, Sylvain Gravier and SimonSchmidt

Measuring in weighted environments: Moving from Metric to Order Topology (Knowingwhen close really means close) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 359

Claudio Garuti

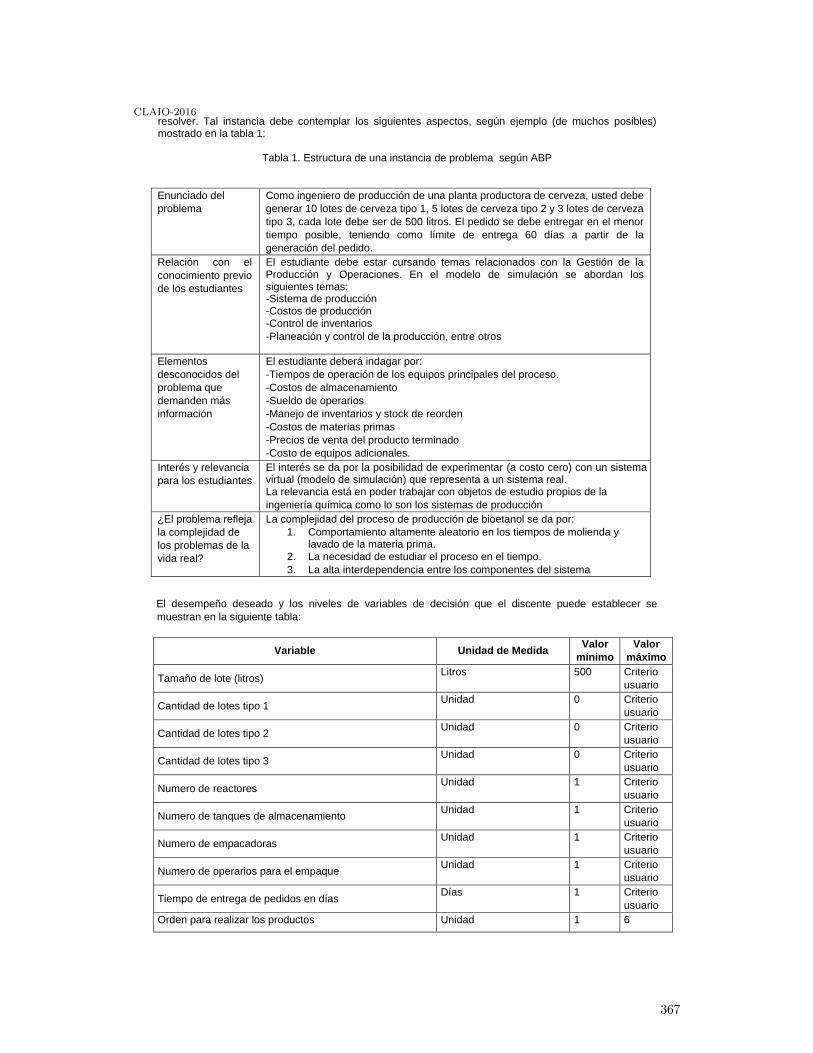

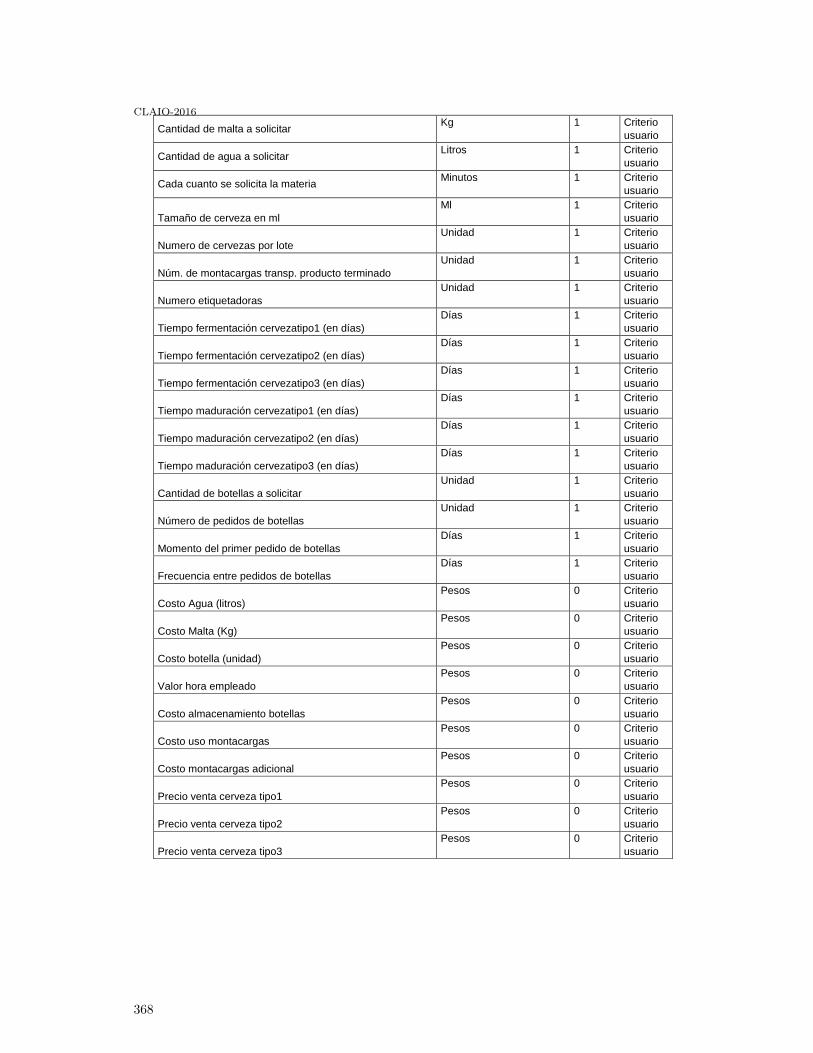

Modelo de simulación de un sistema de fabricación de cerveza. Aplicación didáctica encurŕıculos de Ingenieŕıa Qúımica en el área de Gestión de Producción y Operaciones(GPO) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 366

Jaime Giraldo and Jhonathan Vargas

Mathematical job-shop scheduling models for energy management in manufacturingsystems – A summary . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 371

Ernesto D.R. Santibanez Gonzalez and Nelson Maculan

6

CLAIO-2016

Proposta de Modelo multicritério para priorização de munićıpios da região semiáridapara direcionamento de recursos de combate à seca . . . . . . . . . . . . . . . . . . . . . . . . . . . . 374

Thomas Gonçalo and Danielle Morais

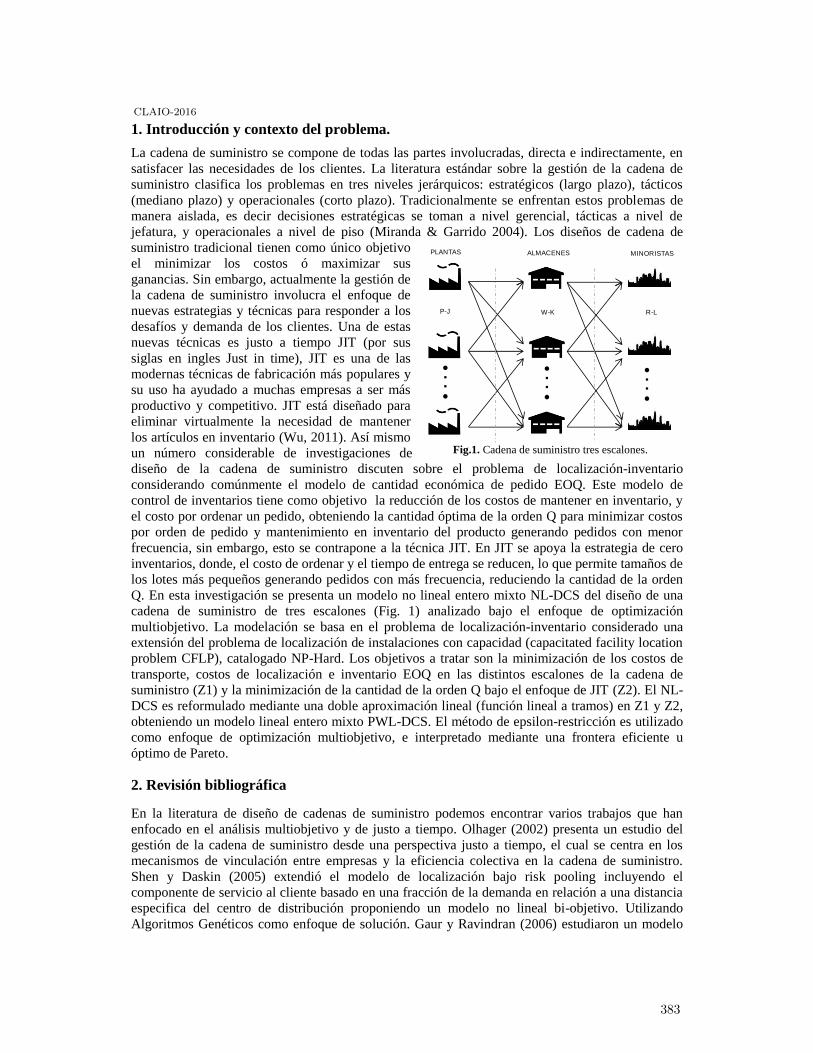

Enfoque de justo a tiempo en un diseño multiobjetivo de cadena de suministro. . . . . . . . . 382

Aaron Guerrero Campanur, Elias Olivares-Benitez, Pablo A. Miranda, Rodolfo E.Pérez Loaiza and Salvador Hernández González

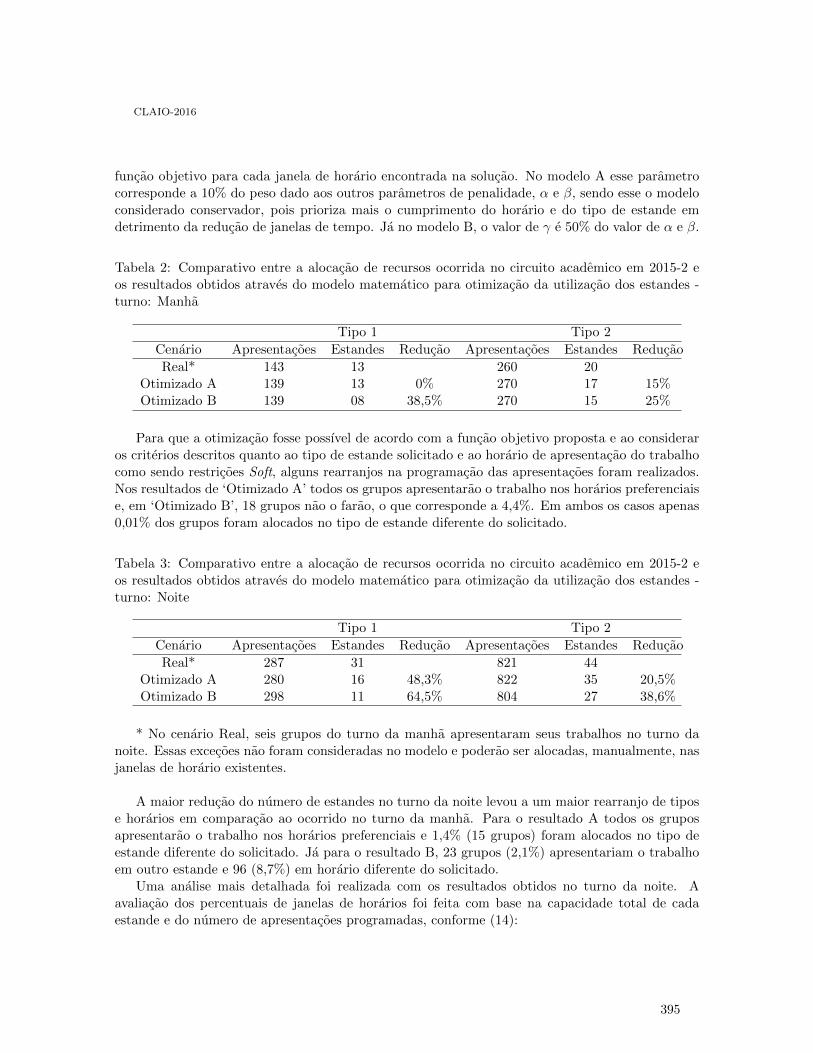

A utilização da Pesquisa Operacional para alocação de recursos na gestão acadêmica . . . . 390

Mariana Guimaraes and Joaquim Cunha Jr.

Otimização do Roteiro de Distribuição de Materiais no Sistema Público de Saúde naCidade de Joinville . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 398

Flavia Haweroth, Ana Paula Nunes Duarte and Vanina Macowski Durski Silva

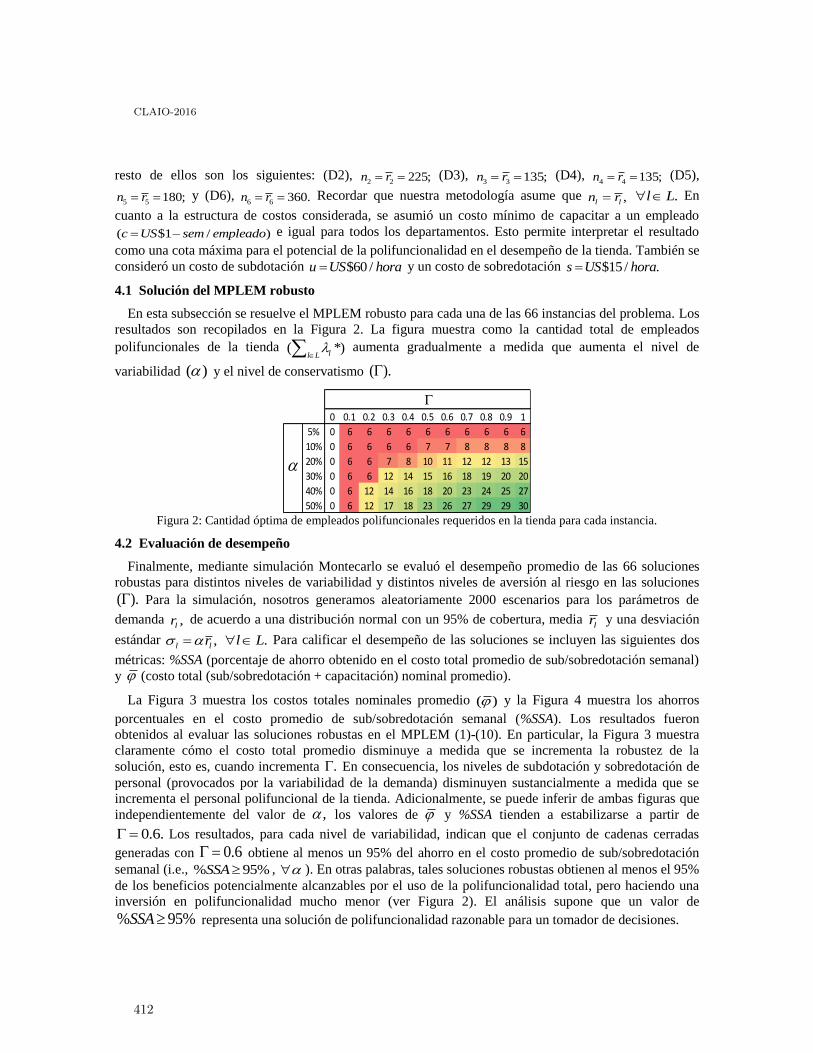

Polifuncionalidad con Cadenas Cerradas en el Sector Servicios: Un Enfoque deOptimización Robusta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 406

César A. Henao, Juan C. Ferrer, Juan C. Muñoz and Jorge Vera

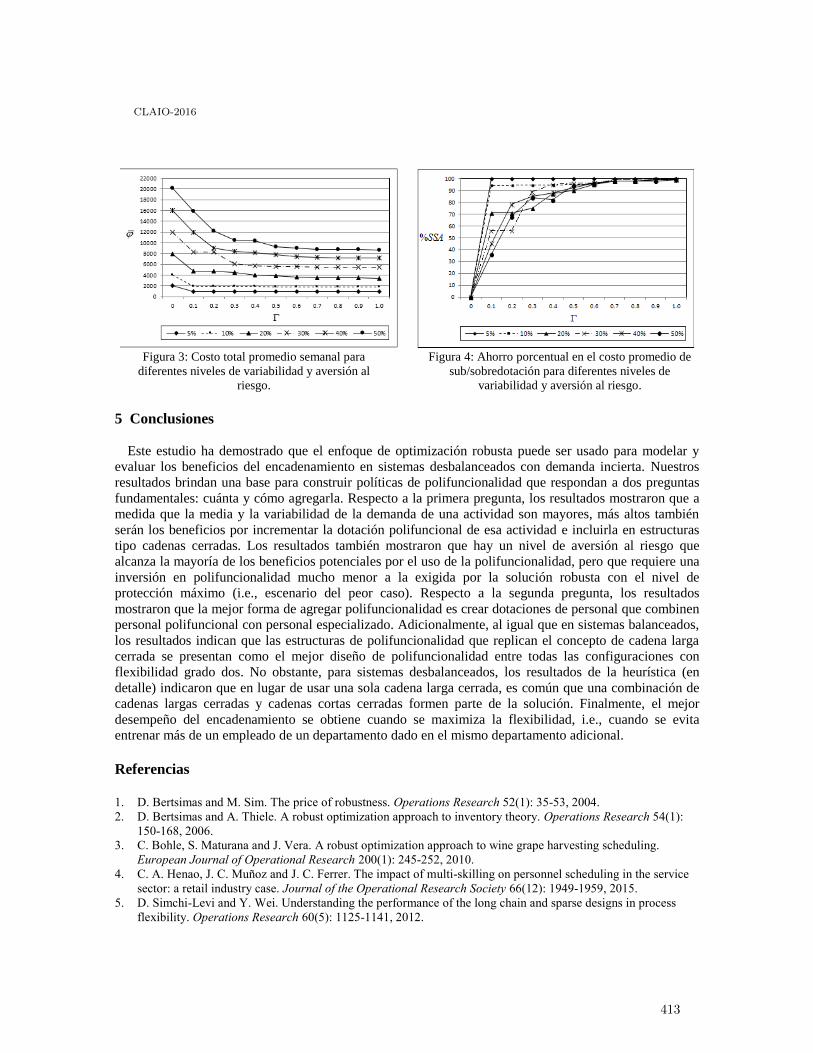

Beneficios de la Polifuncionalidad con Cadenas Cerradas en Sistemas Desbalanceados:Caso de Estudio en la Industria del Retail . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414

César A. Henao, Juan C. Muñoz and Juan C. Ferrer

iterações Iniciais Eficientes no Método de Pontos Interiores . . . . . . . . . . . . . . . . . . . . . . 422

M. R. Heredia and A.R.L. Oliveira

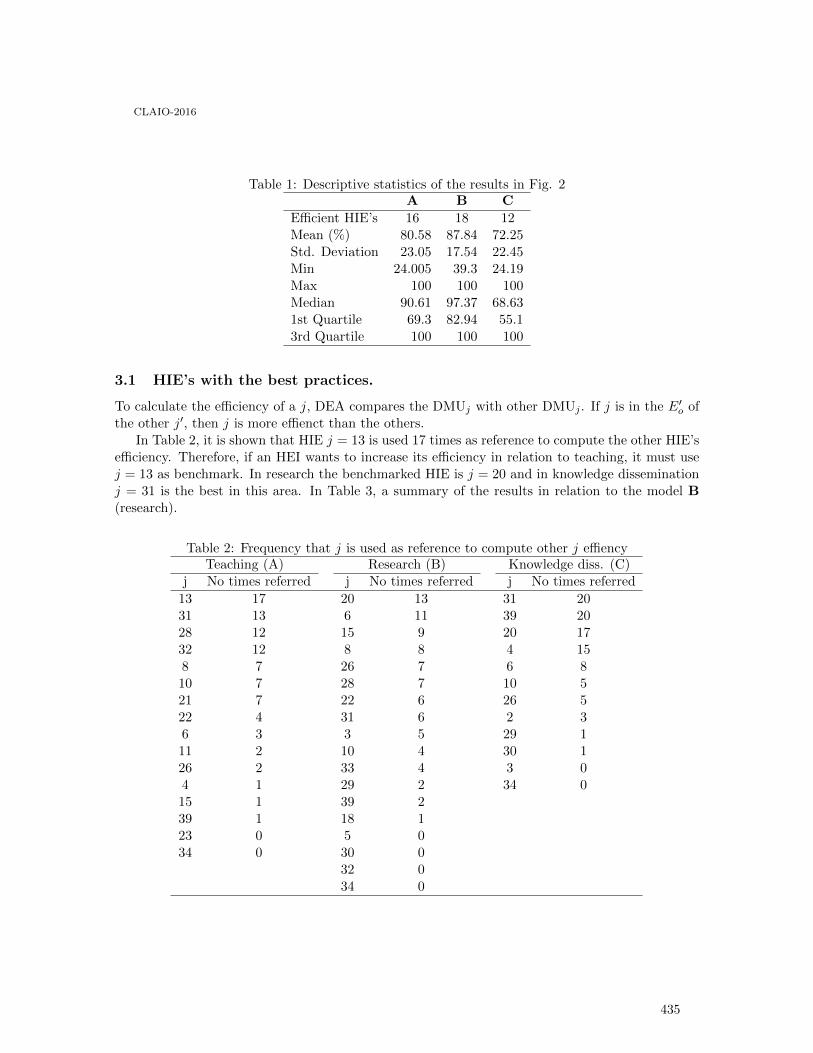

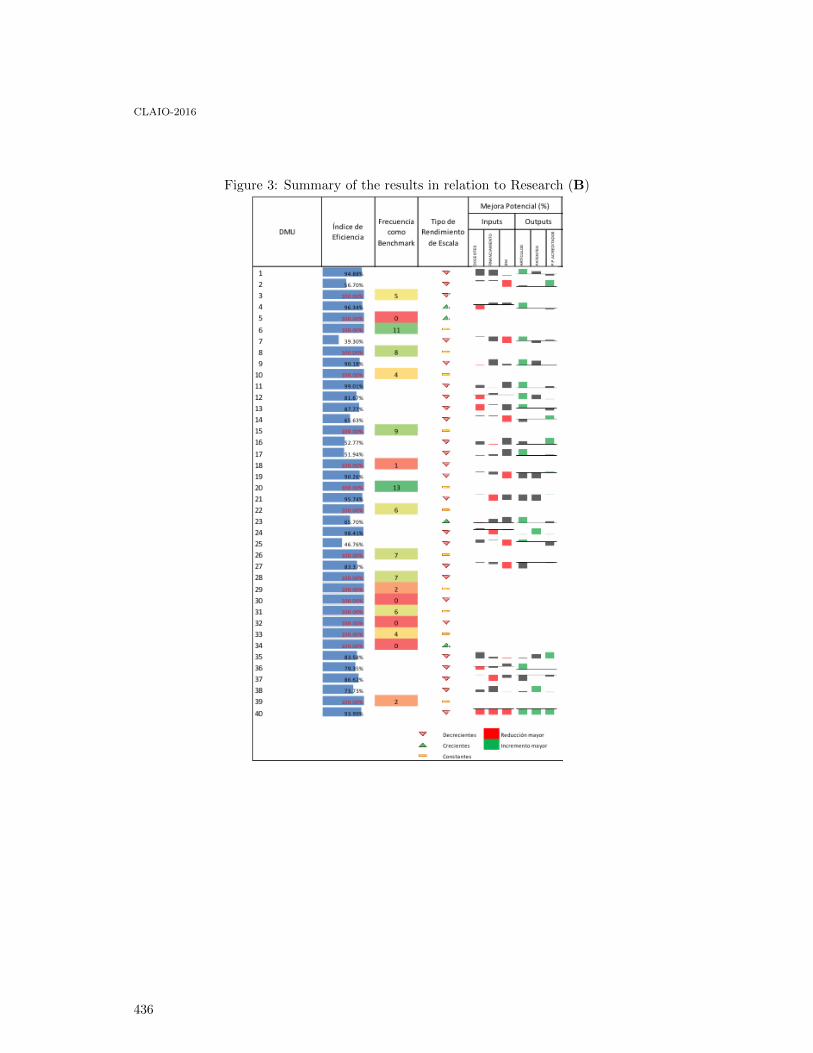

Technical Efficiency of Mexican Higher Education Institutions: A Data EnvelopmentAnalysis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 430

Maria G. Hernández-Balderrama, Luis A. Moncayo-Martinez and AdrianRamirez-Nafarrate

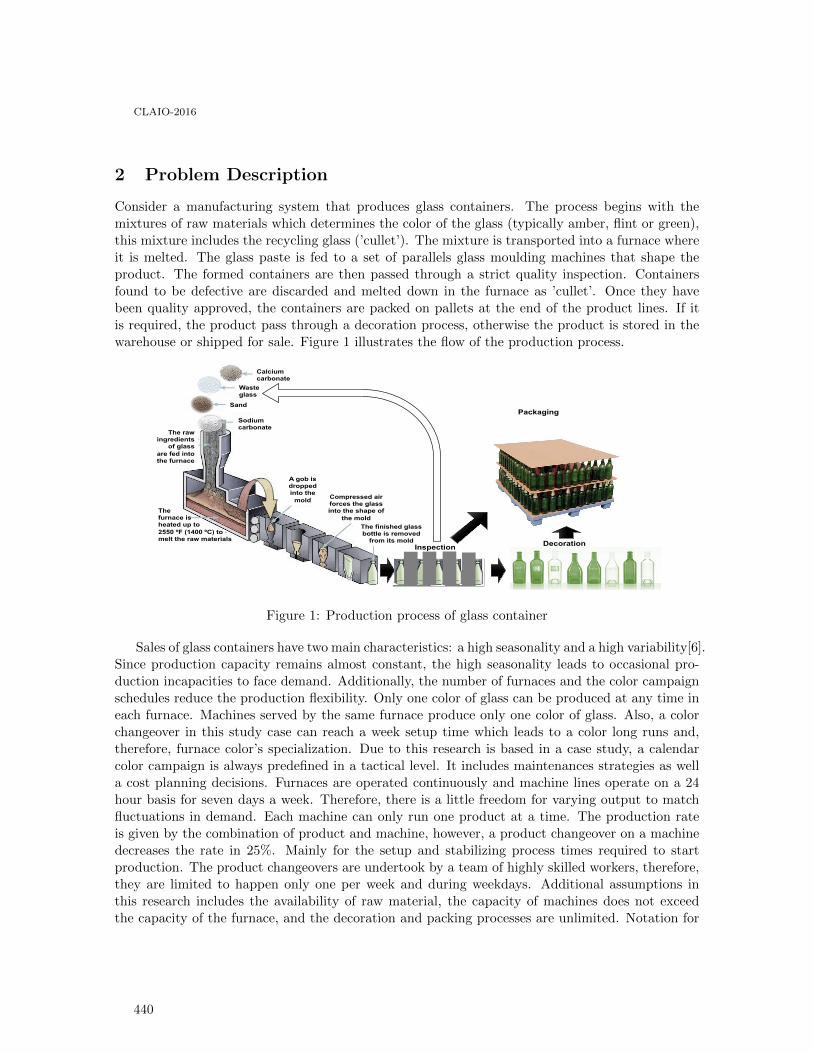

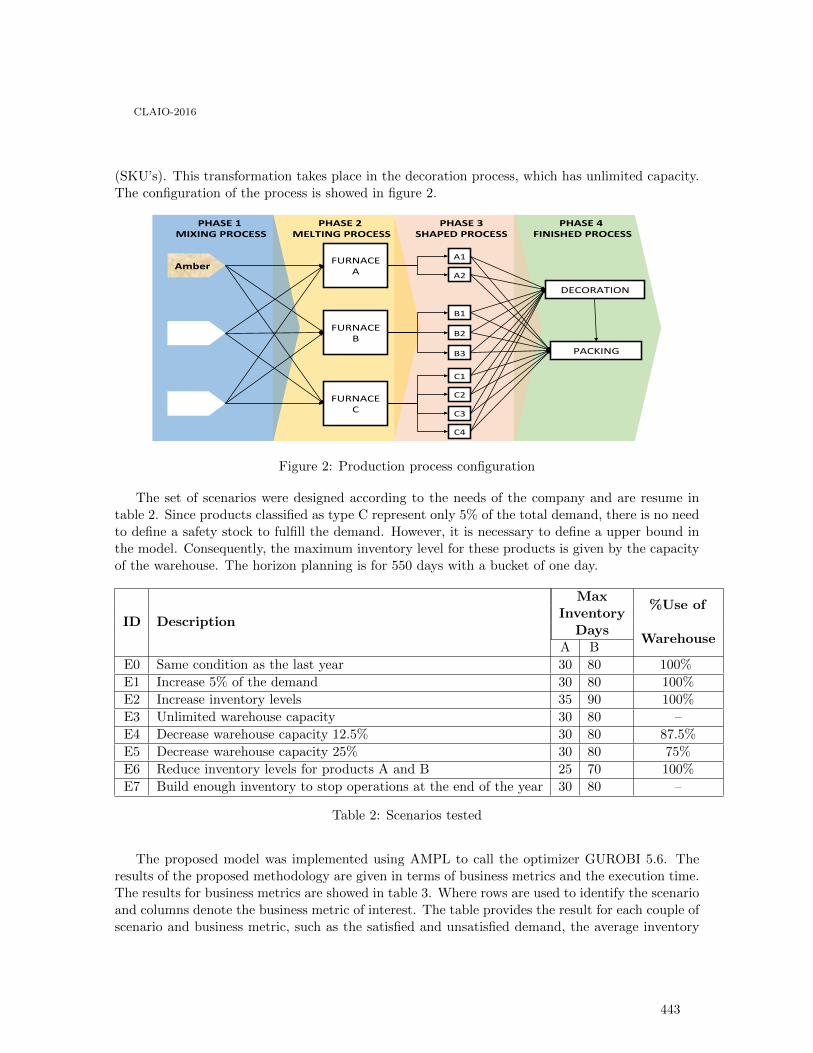

Production Planning and Scheduling Optimization Model for glass industry . . . . . . . . . . 438

Laura Hervert-Escobar, Jesús Fabián López-Pérez, Neale R. Smith and JonnatanAvilés-González

Optimality of the exhaustible resource extraction in terms of a martingale fixed pointcharacterization . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 446

Juri Hinz

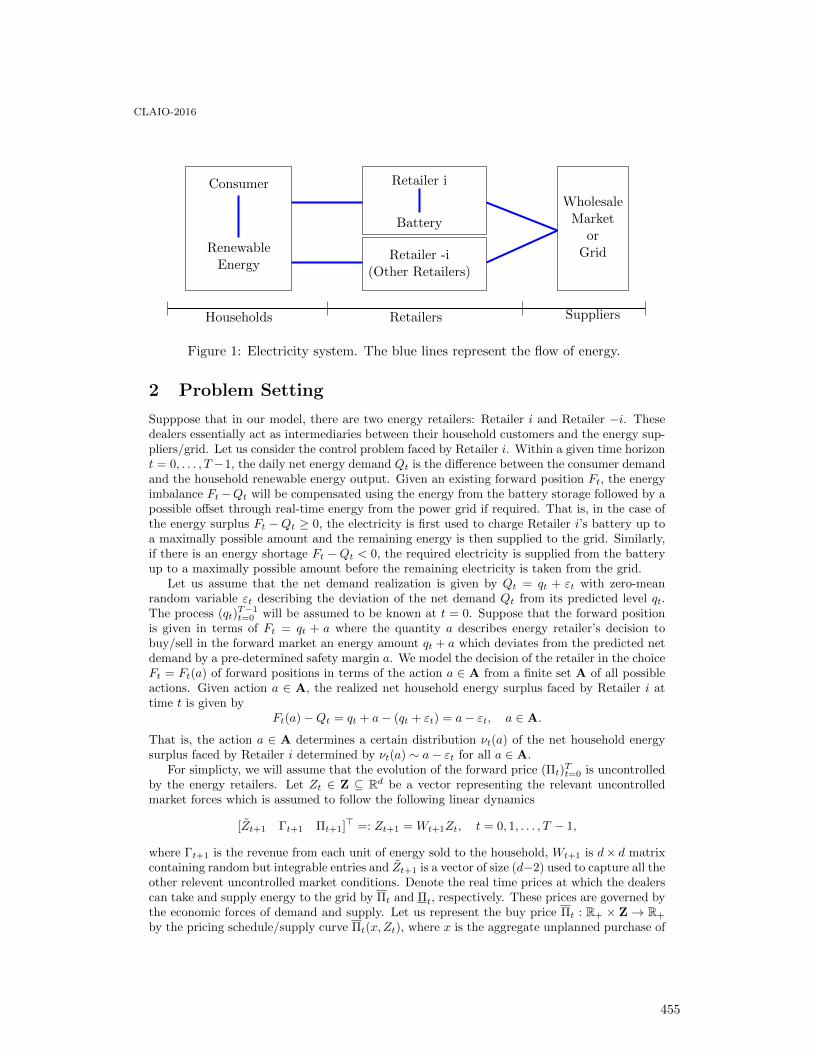

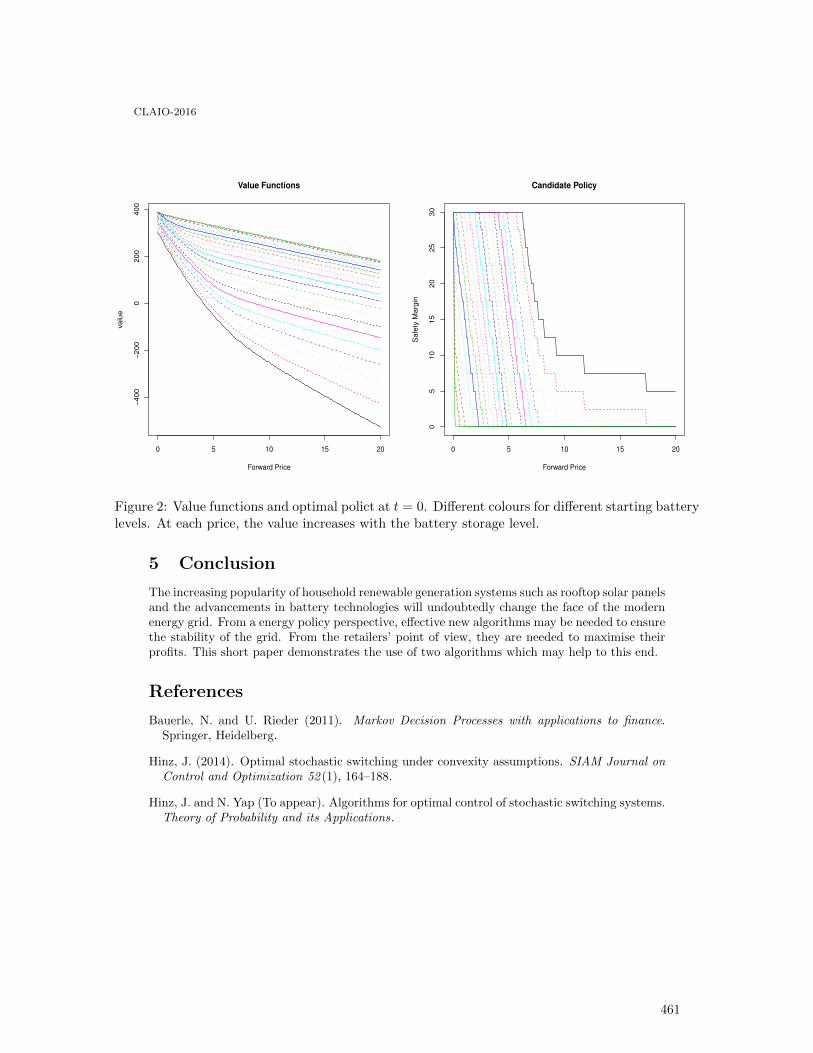

Impact Of Household Renewable Energy And Other Retailers On Optimal Energy Storage454

Juri Hinz and Jeremy Yee

Análisis de la formación de precios y asignación de suministro de gas natural enColombia por medio de la simulación de subastas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 462

Antonio Hoyos and Yris Olaya

The Influence of the Support Factor and Different Grids on the Static Stability ofPacking Problems . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 470

Leonardo Junqueira and Thiago Queiroz

Line balancing with heterogeneous products: a two-step formulation to minimizenumber of stages in the whole system of lines . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 478

Felipe Kesrouani Lemos, Juliano Augusto Nunes Paixão, Adriana Cristina Cherri,Silvio Alexandre de Araujo and Aline Marques

Jogos Vetoriais na Avaliação do Posicionamento Contábil de Empresas Brasileiras . . . . . . 485

Adriana Kroenke, Nelson Hein, Bianca Cecon and Volmir Eugênio Wilhelm

New research focus is needed in sport scheduling . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 492

Leonardo Lamorgese and Tomas Nordlander

7

CLAIO-2016

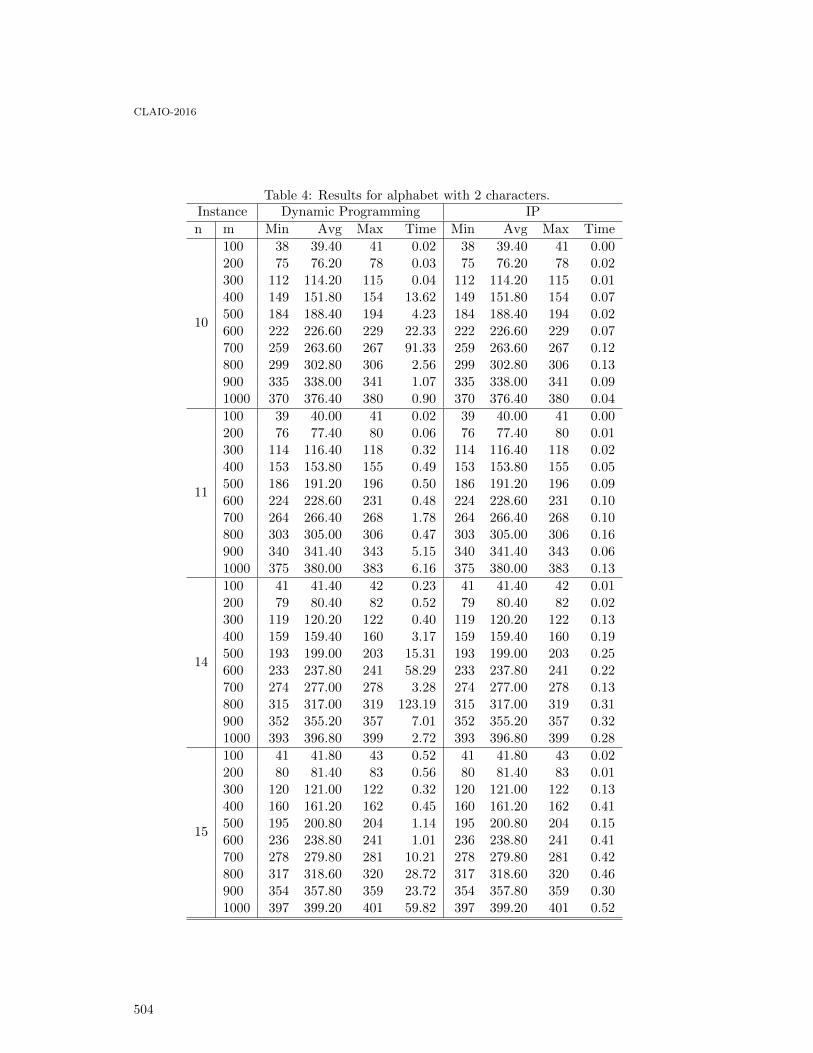

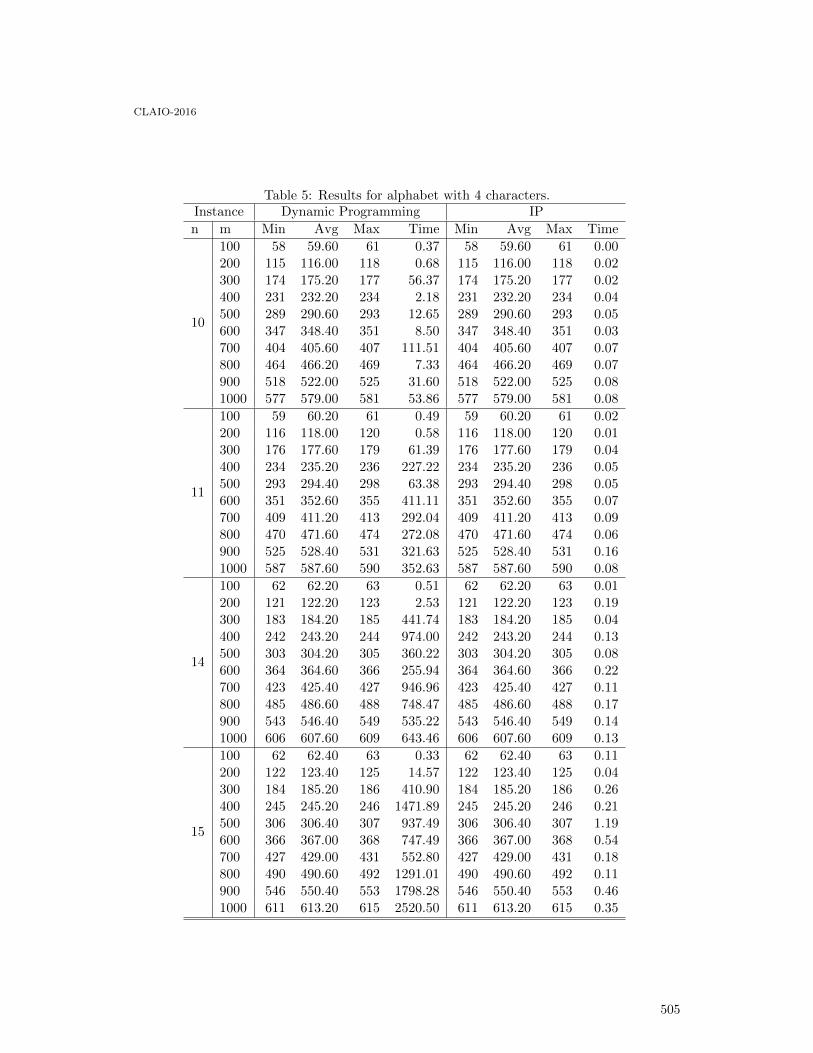

An algorithm in dynamic programming for the Closest String Problem . . . . . . . . . . . . . . 499

Omar Latorre and Rosiane de Freitas

Aplicação do método Analytic Hierarchy Process - AHP para a análise da transposiçãodo rio São Francisco . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 507

Anna Flavia Lima, Rodolfo Sabiá, Francisco Sobreira Junior, Valério Salomon andMonica Liborio

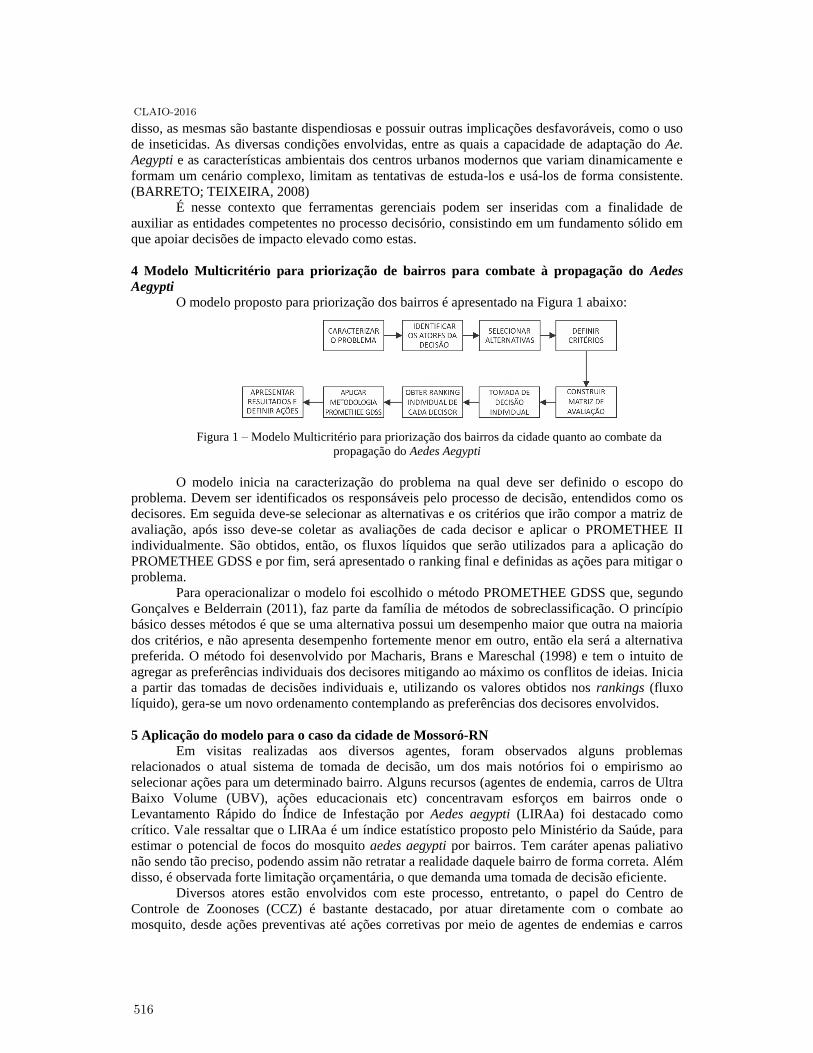

Proposta de um modelo multicritério de apoio a decisão para priorização de regiõesatingidas pelo Aedes Aegypti no munićıpio de Mossoró-rn . . . . . . . . . . . . . . . . . . . . . . . 514

João Lopes, Ester Teixeira, Plácido Queiroz and Thomas Gonçalo

Zero-inflated Cure Rate Weibull Regression Model: An Application to Financial Dataon Time-to-default . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 521

Francisco Louzada, Mauro Oliveira and Fernando Moreira

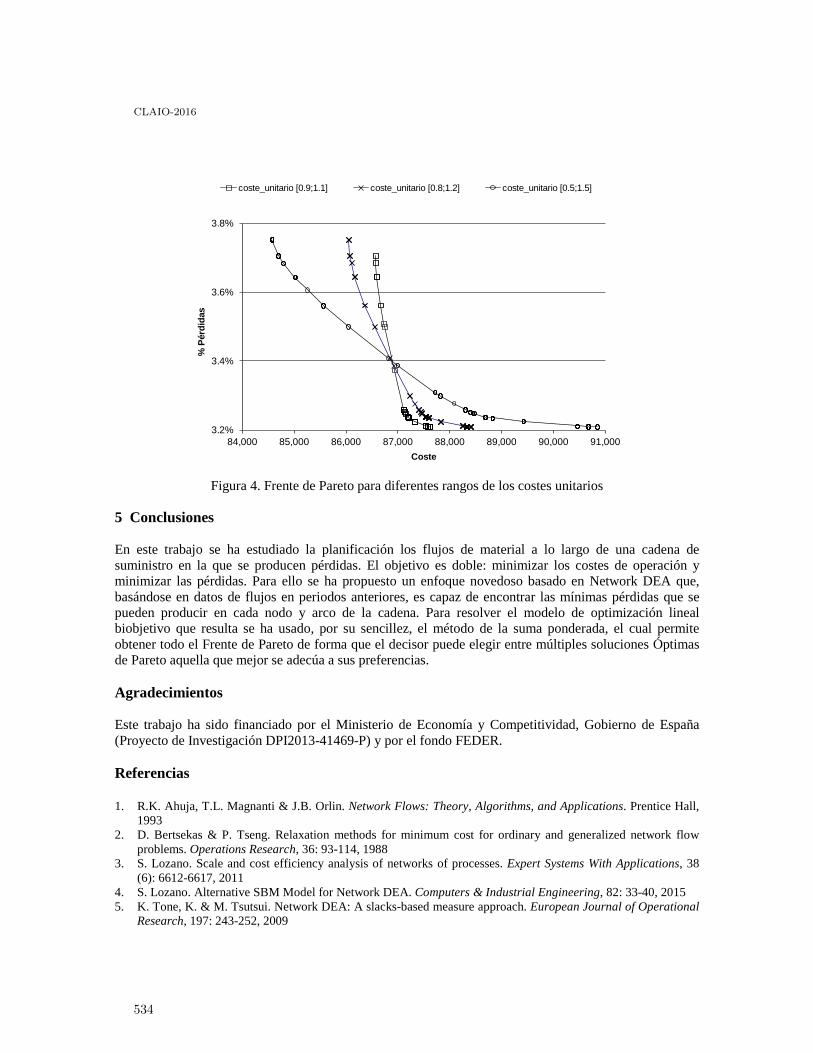

Enfoque biobjetivo para planificar los flujos en una cadena de suministro con pérdidasde material . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 527

Sebastián Lozano and Belarmino Adenso-Diaz

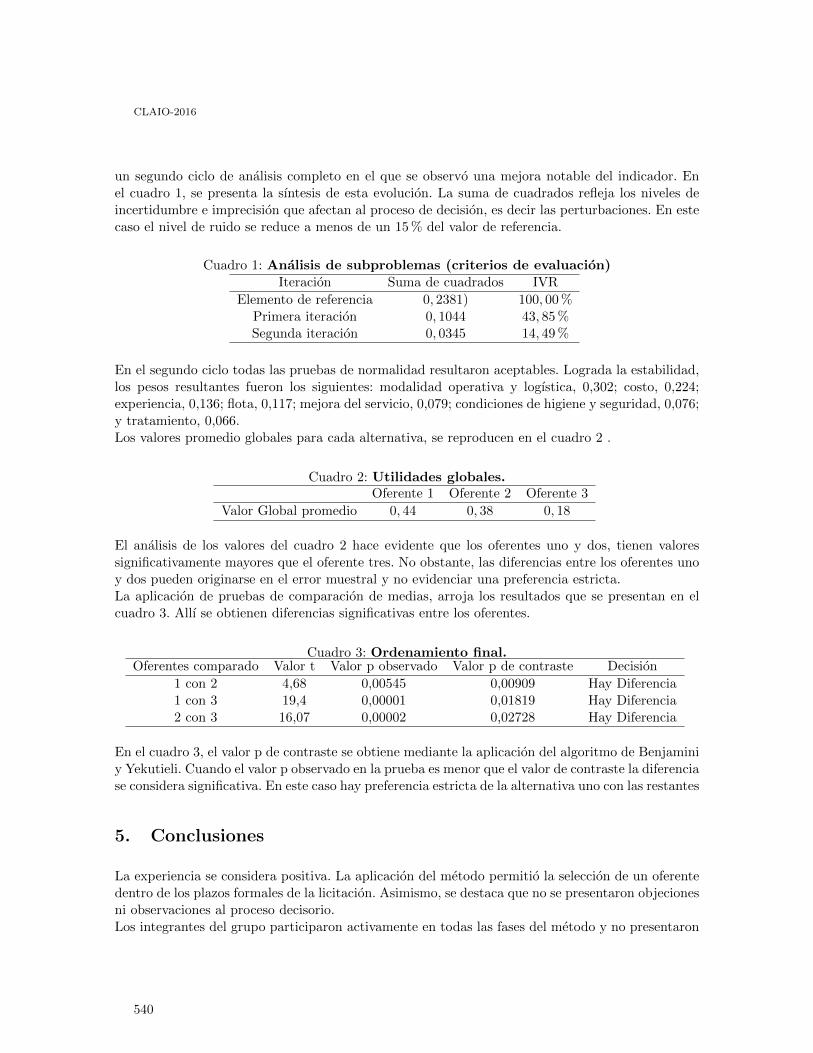

Gestión de residuos peligrosos: Selección de oferentes con un método de soporte a ladecisión multicriterio grupal. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 535

Nadia Ayelen Luczywo, José Francisco Zanazzi, Daniel Alberto Pontelli, José LuisZanazzi and José Maŕıa Conforte

Modelo para la planificación óptima de la producción y deshidratación de hierbasmedicinales y aromáticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 543

Maŕıa M. López, Jorge L. Recalde-Ramı́rez and Julio Canales

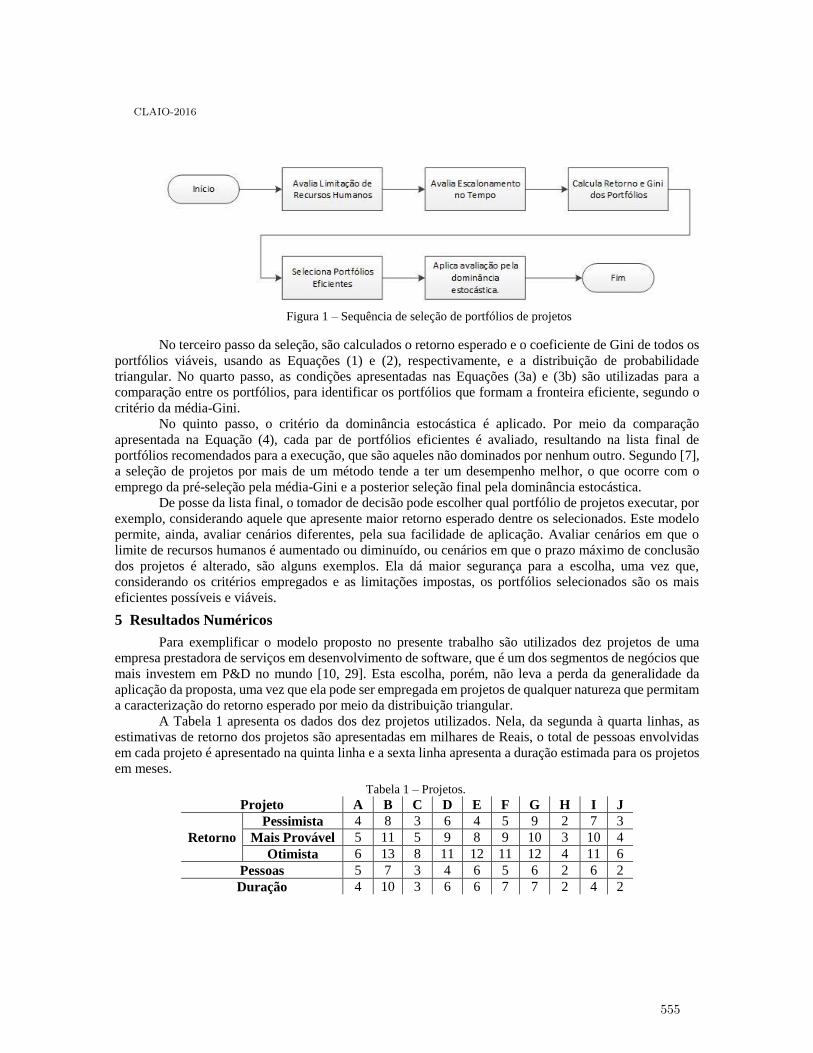

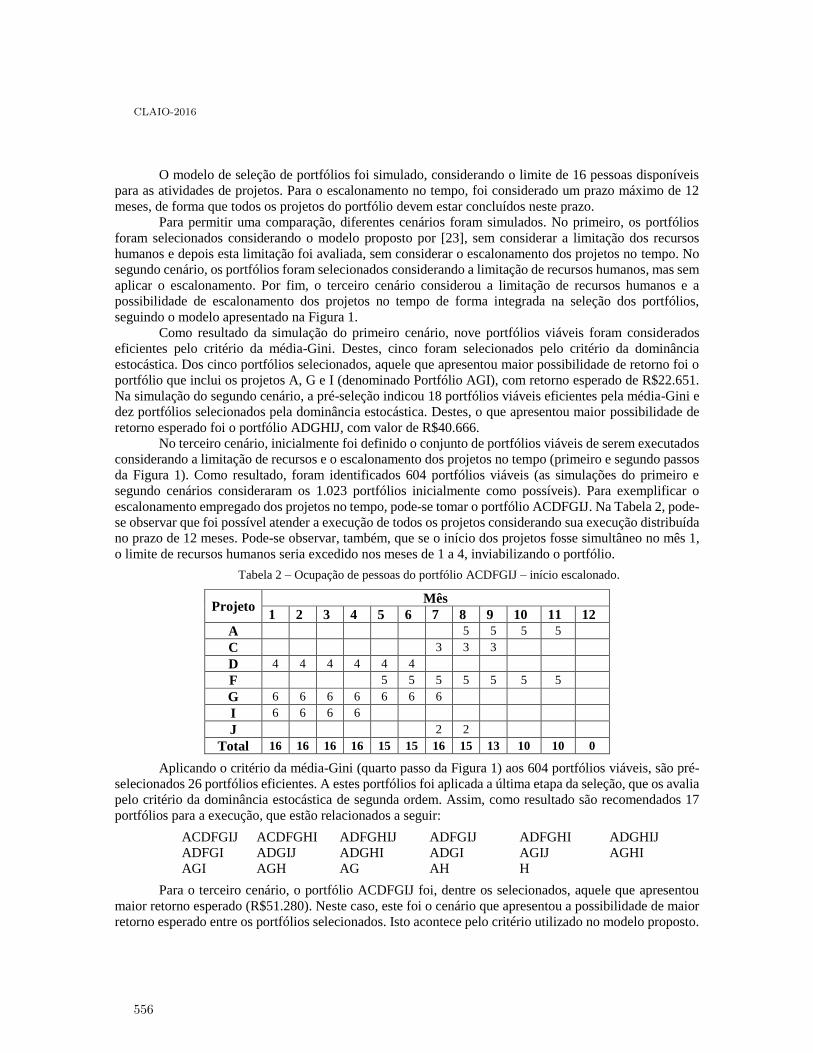

Seleção de Portfólio de Projetos com Restrição de Recursos e Escalonamento no Tempo . . 551

Guilherme Marcondes, Mateus Alves and Vanessa Rennó

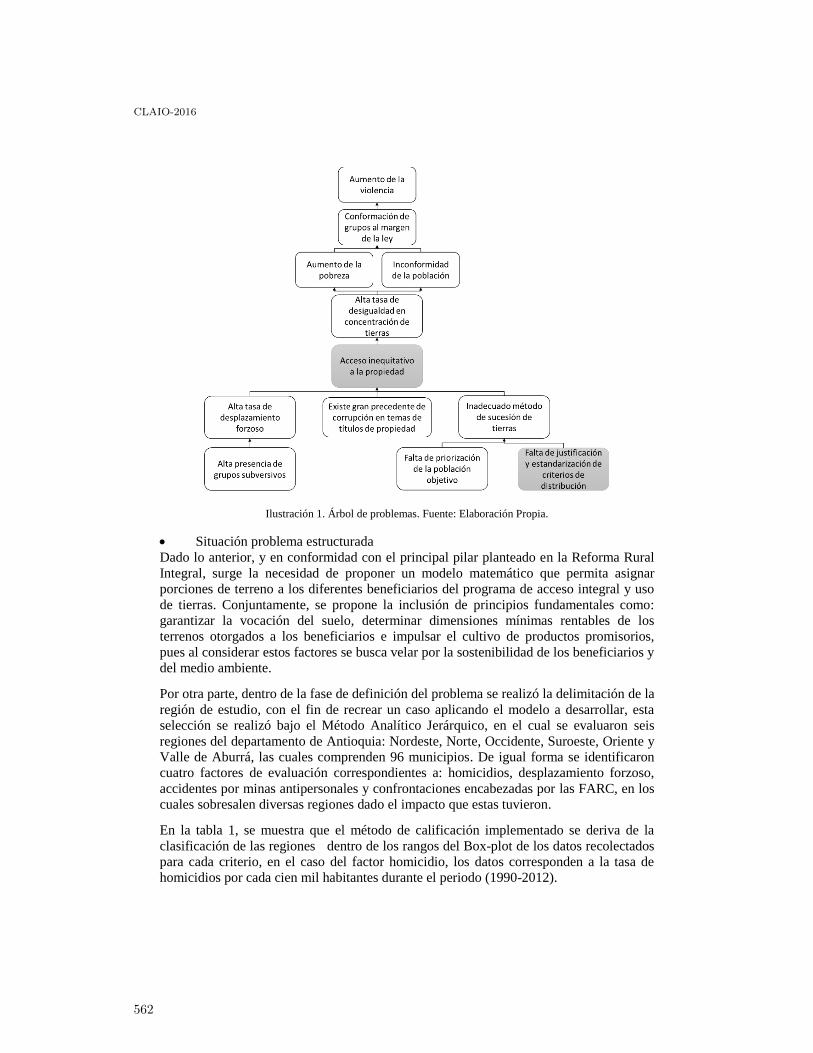

Modelo para la asignación de terrenos, en el marco de la Reforma Rural Integral . . . . . . . 559

Karen Rocio Mart́ınez Lancheros, Natalia Quintero Avellaneda and Yony FernandoCeballos

Heuristica de agrupamiento de productos hortofrut́ıcolas para garantizar condiciones demaduración en almacenamiento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 567

Pedro Daniel Medina Varela, Paulo Machado Bados and Hugo Fernando GonzalezHurtado

A reactionary operational model for the air cargo schedule recovery under demanductuations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 581

Julio Mora and Felipe Delgado

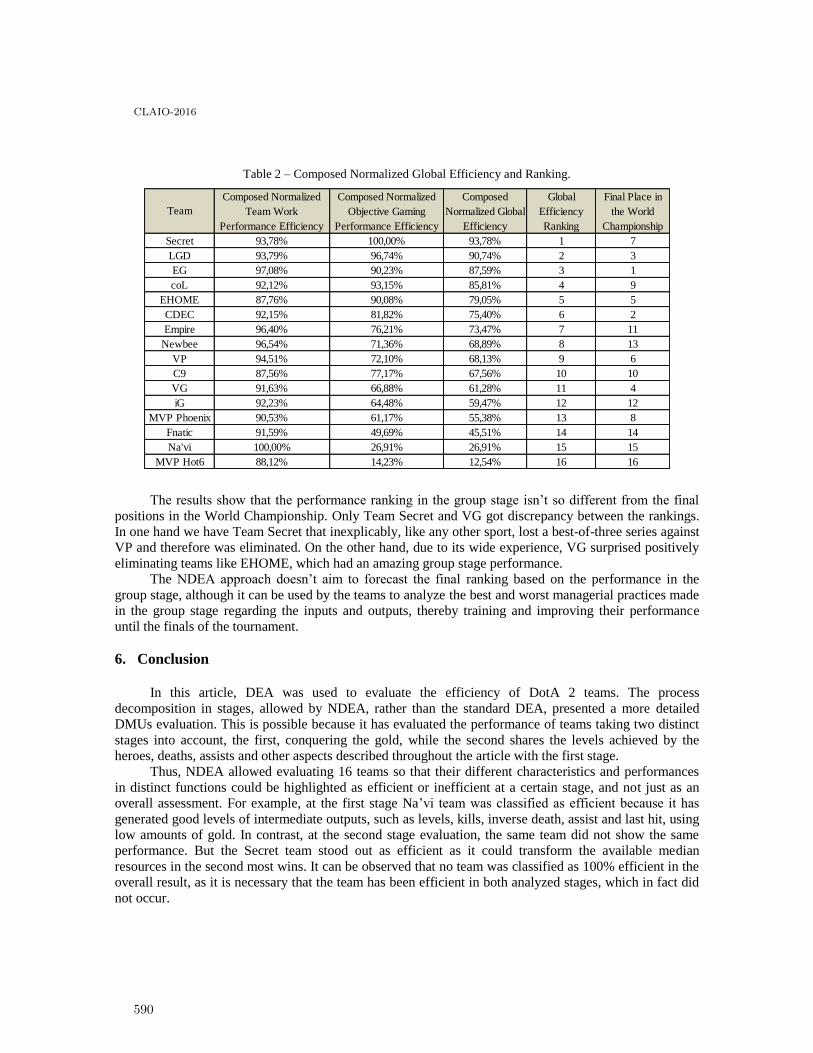

Efficiency assessment of dota 2 competitive teams using network data envelopmentanalysis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 585

Mateus Nascimento, Rachel Magalhães and Lidia Angulo-Meza

Optimización de los niveles de glucosa en un paciente con diabetes mellitus tipo 1mediante de un modelo de programación lineal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 593

Maximino Navarro Mentado and Esther Segura

Traffic light optimization for Bus Rapid Transit using a parallel evolutionary algorithm:the case of Garzon Avenue in Montevideo, Uruguay . . . . . . . . . . . . . . . . . . . . . . . . . . . . 601

Sergio Nesmachnow, Efrain Arreche, Renzo Massobrio, Christine Mumford, CarolinaOlivera and Pablo Vidal

8

CLAIO-2016

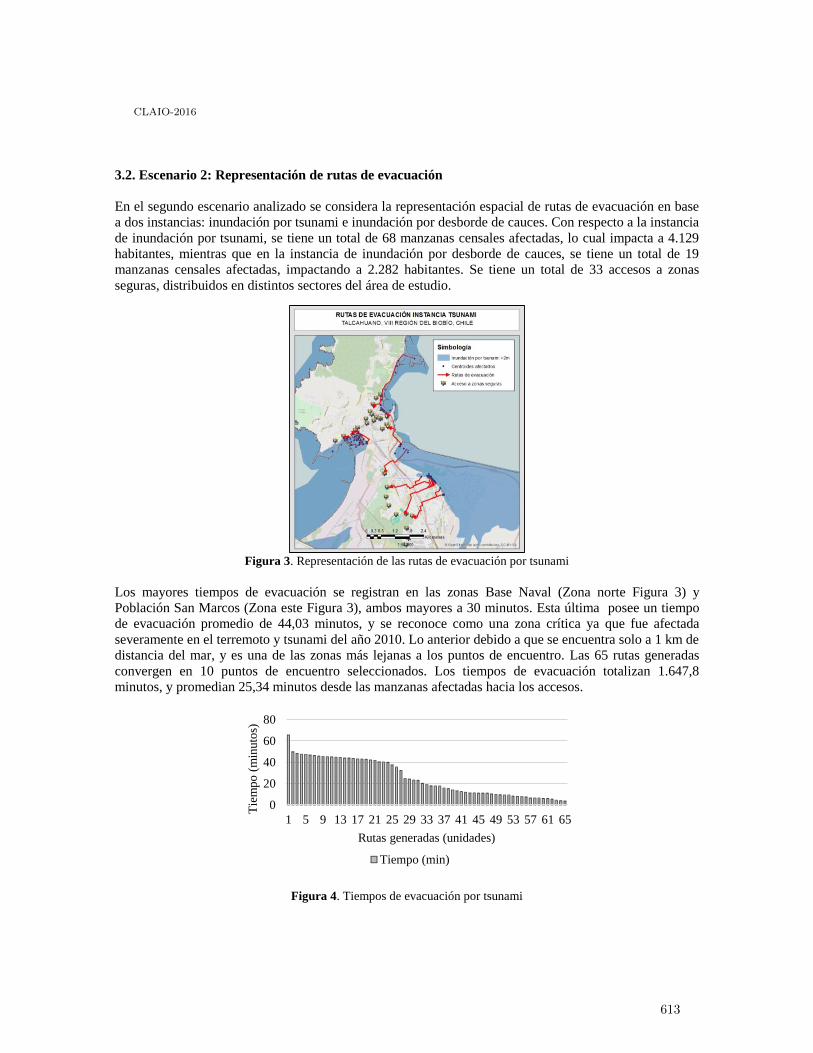

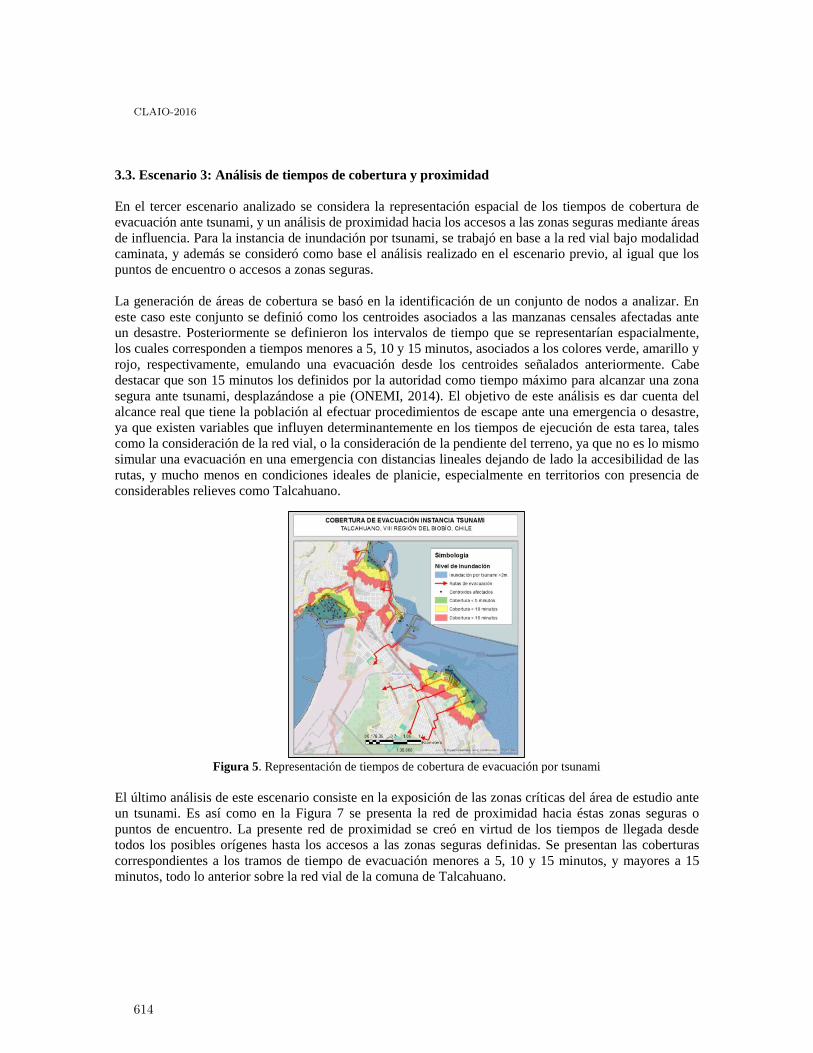

Optimización de operaciones loǵıstico-humanitarias para la planificación ante desastresen la ciudad de Talcahuano, Chile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 609

Francisco Núñez, Rodrigo Linfati and Pablo Ortiz

MCDA applied to project and project managers classification: an integrated method toallocate pro jects . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 617

Elaine Oliveira, Luciana Alencar and Ana Paula Costa

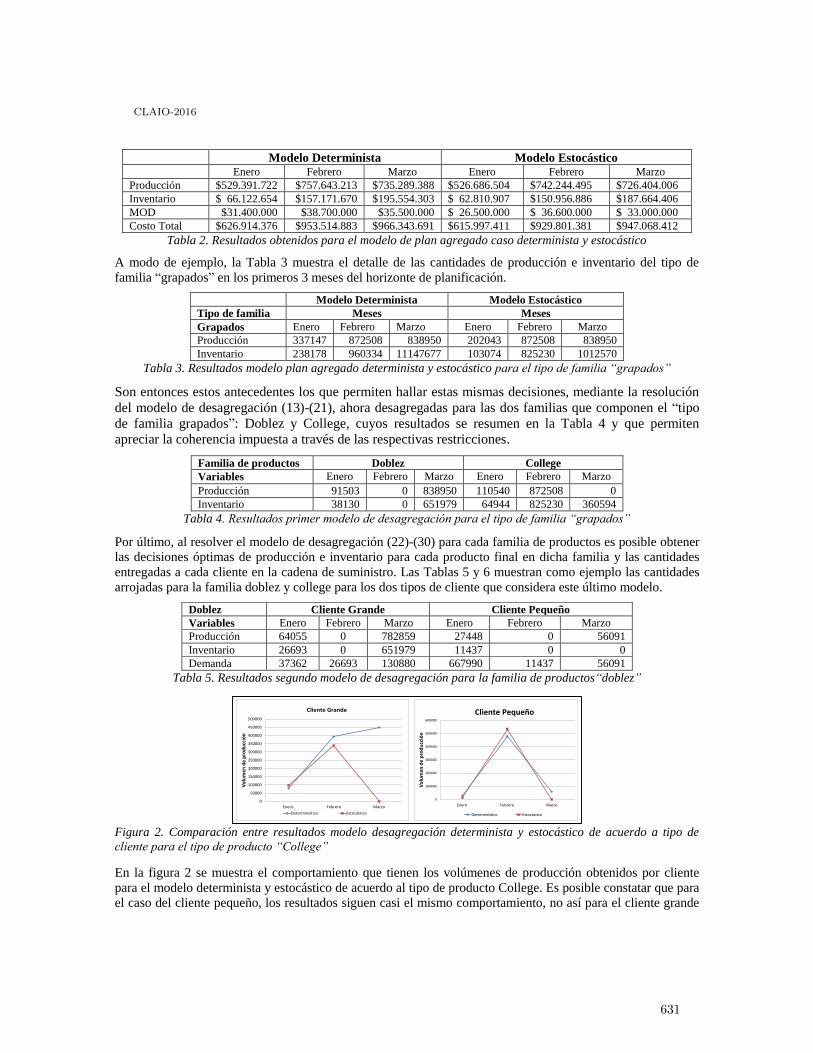

Planificación jerárquica de la producción con demanda estacional y distribución uniforme 625

Virna Ortiz-Araya and Vı́ctor M. Albornoz

A multistage stochastic programming model for air cargo assignment under capacityuncertainty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 633

Bernardo Pagnoncelli, Felipe Delgado and Ricardo Trincado

Multicriteria decision-making under uncertainty: a behavioural experiment withexperienced participants in supply chain management . . . . . . . . . . . . . . . . . . . . . . . . . . 640

Fernando Paredes, Javier Pereira, Claudio Lavin, Luis Sebastián Contreras-Huertaand Claudio Fuentes

Optimizing a pinball computer player using evolutionary algorithms . . . . . . . . . . . . . . . . 649

Facundo Parodi Moraes, Sebastián Rodŕıguez Leopold, Santiago Iturriaga and SergioNesmachnow

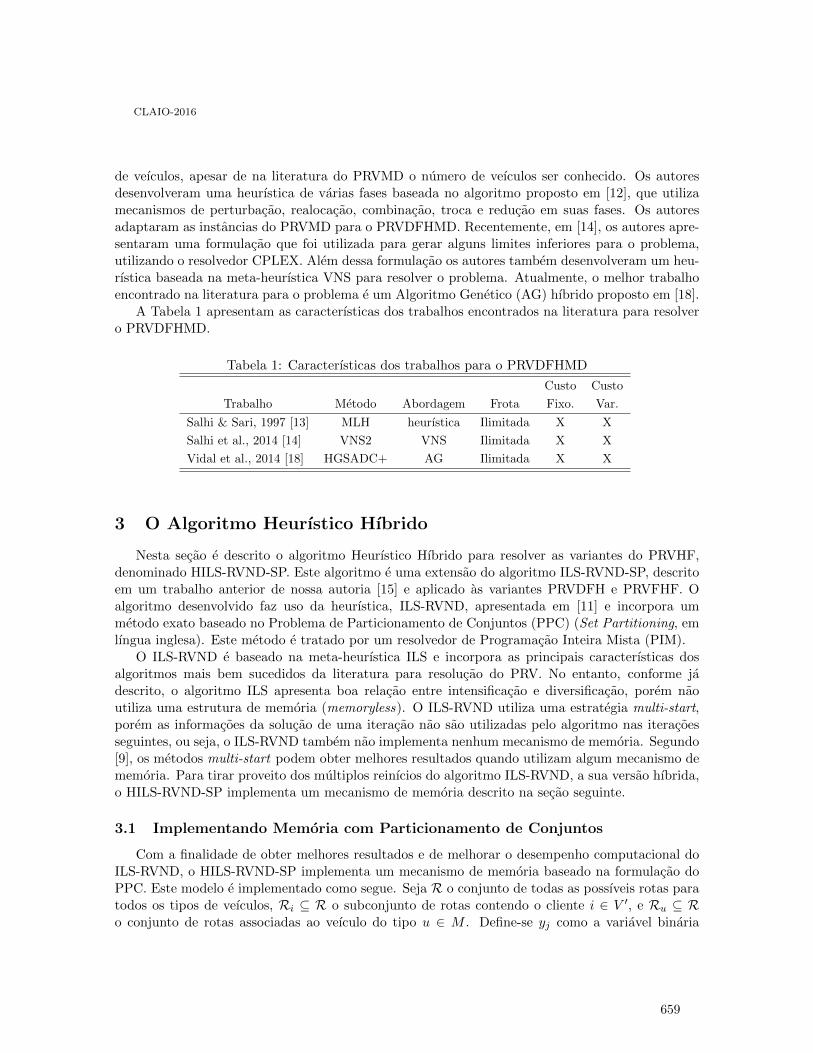

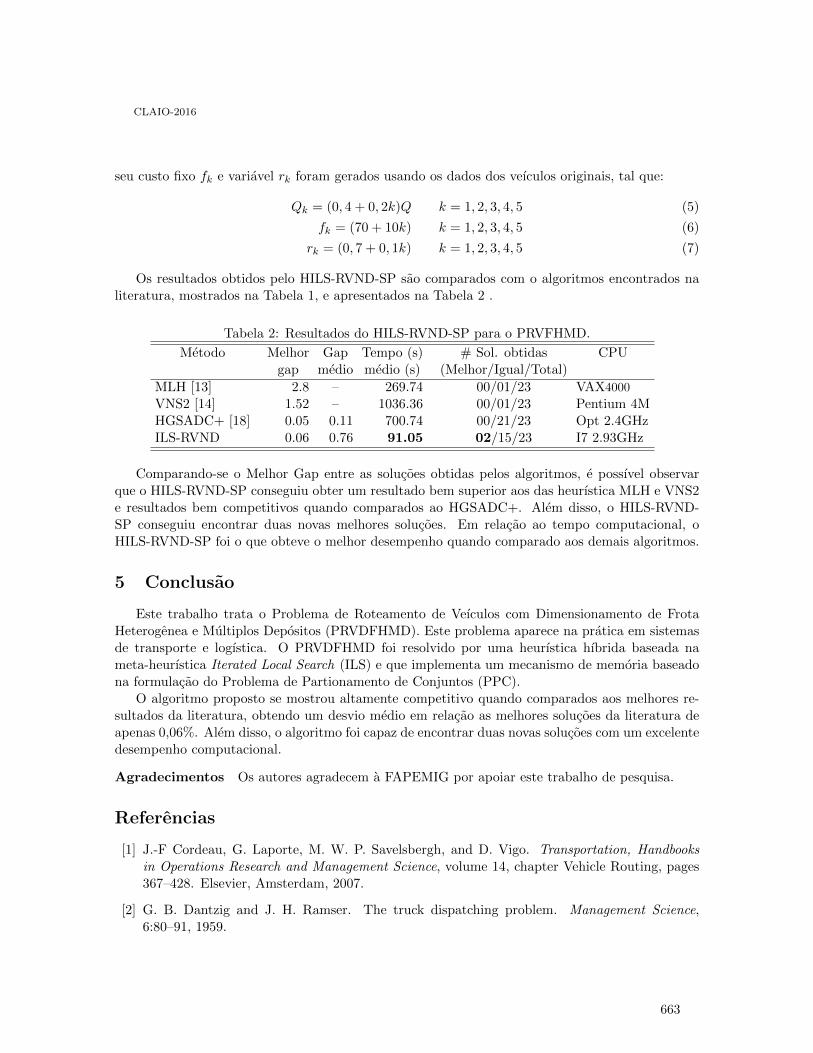

Uma Heuŕıstica Hı́brida para Problemas de Roteamento de Véıculos comDimensionamento de Frota Heterogênea e Múltiplos Depósitos . . . . . . . . . . . . . . . . . . . . 657

Puca Huachi Penna, Luiz Satoru Ochi and Anand Subramanian

Using TODIM under imprecision and uncertainty conditions: application to thesuppliers development problem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 665

Javier Pereira, Luiz Flavio Autran Monteiro Gomes, Elaine C.B. de Oliveira andPilar Arroyo

Towards a robustness metrics in ranking multicriteria problems, based on a flexibilityframework . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 672

Javier Pereira, Luiz Flavio Autran Monteiro Gomes, Fernando Paredes and GabrielSalinas

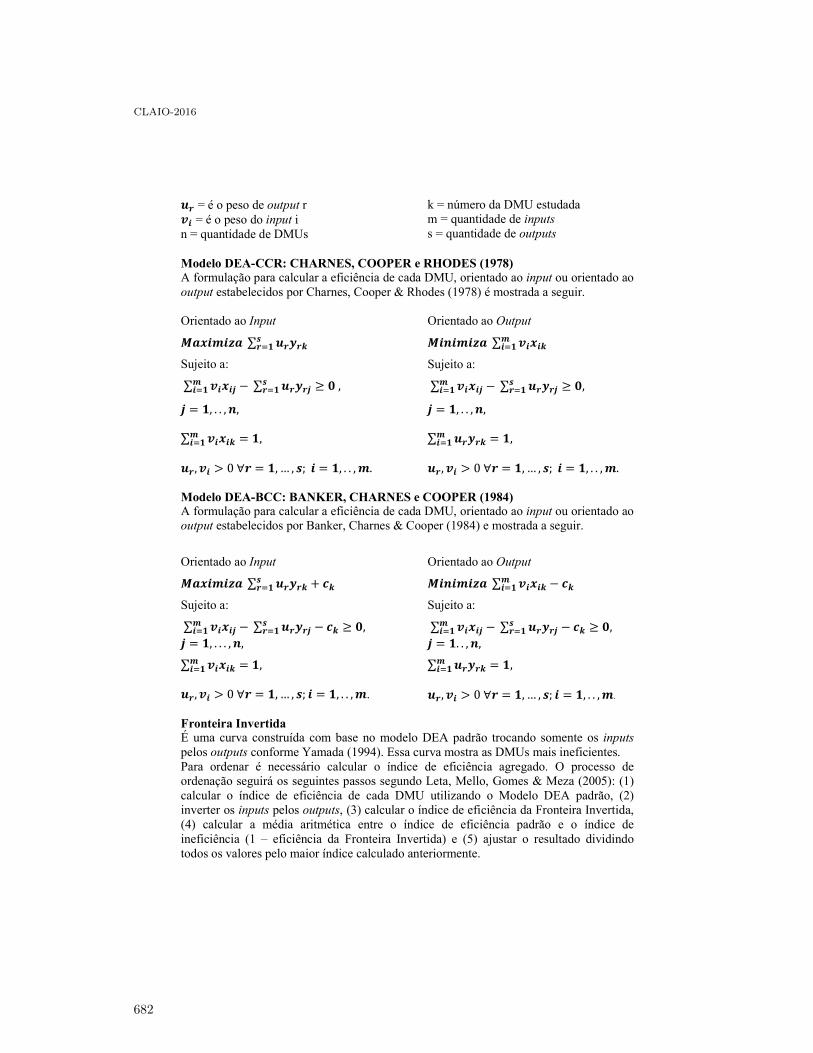

Aplicação de um modelo DEA para determinar onde instalar escolas profissionalizantes . . 680

Fabio Da Costa Pinto, Armando Zeferino Milioni and Mischel Belderrain

Inventory policies for the economic lot-sizing problem with remanufacturing andheterogeneous returns . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 688

Pedro Piñeyro

Designing robust supply chain: a methodological approach by using binary programming . 696

Andrés Polo, Dairo Muñoz and Rafael Tordecilla

Improving the Flow of Patients at a Projected Emergency Room Using Simulation . . . . . 704

Francisco Ramis, Liliana Neriz, Danilo Parada and Pablo Concha

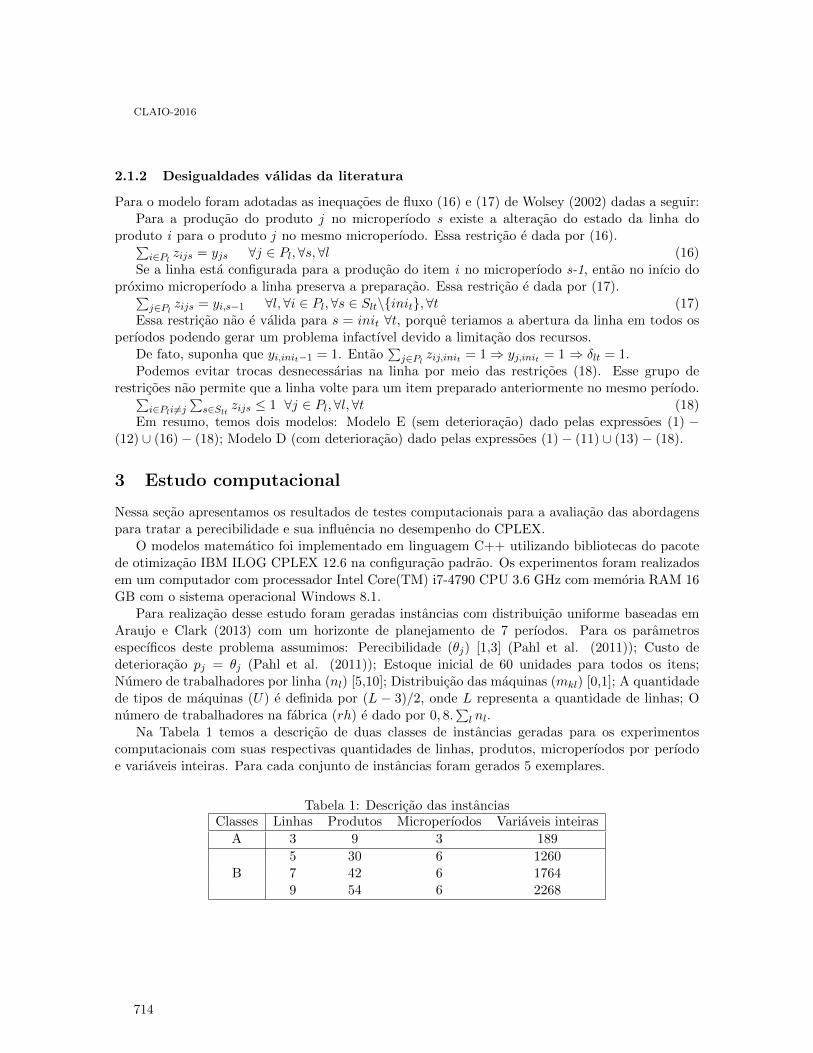

Gerenciamento de recursos para programação da produção de produtos perećıveis emum ambiente de múltiplas linhas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 710

Rafael Ribeiro, Willy Soler and Maristela Santos

FITradeoff multicriteria method for a flexible and interactive preference elicitation insmall company decision problem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 718

Sinndy Dayana Rico Lugo and Adiel Teixeira De Almeida

9

CLAIO-2016

Optimizing the production / logistic planning in the tomato processing industry . . . . . . . 726

Cleber Rocco and Reinaldo Morabito

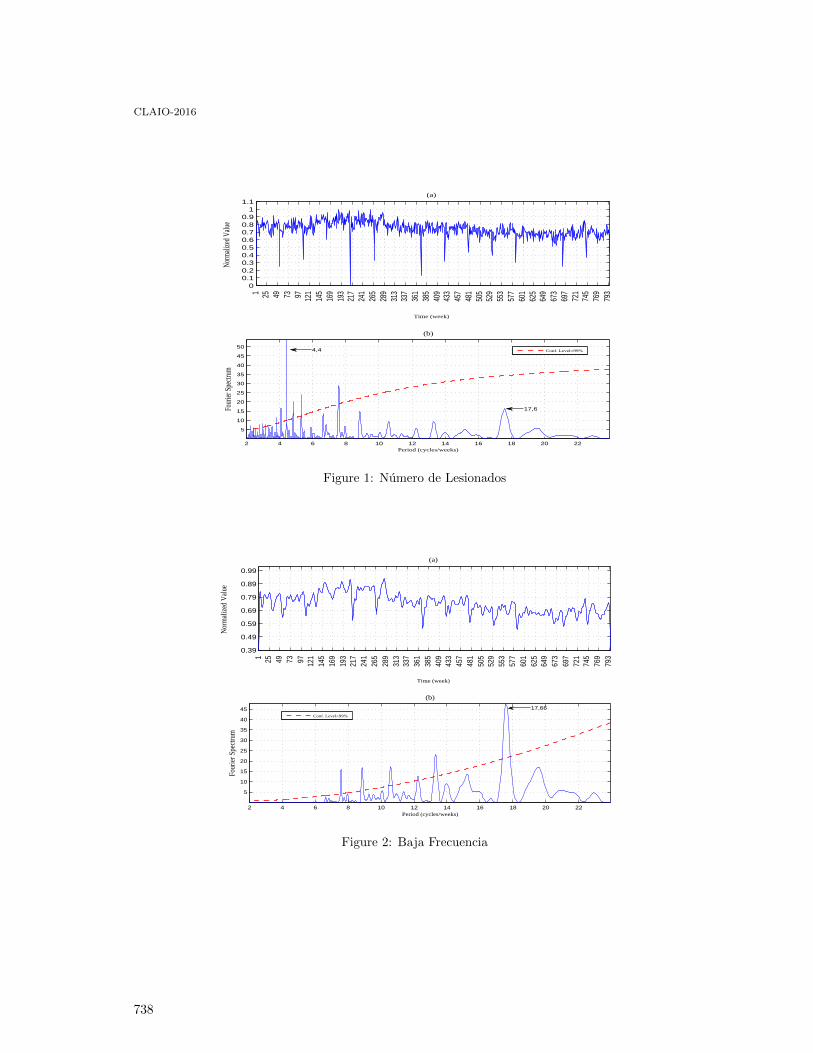

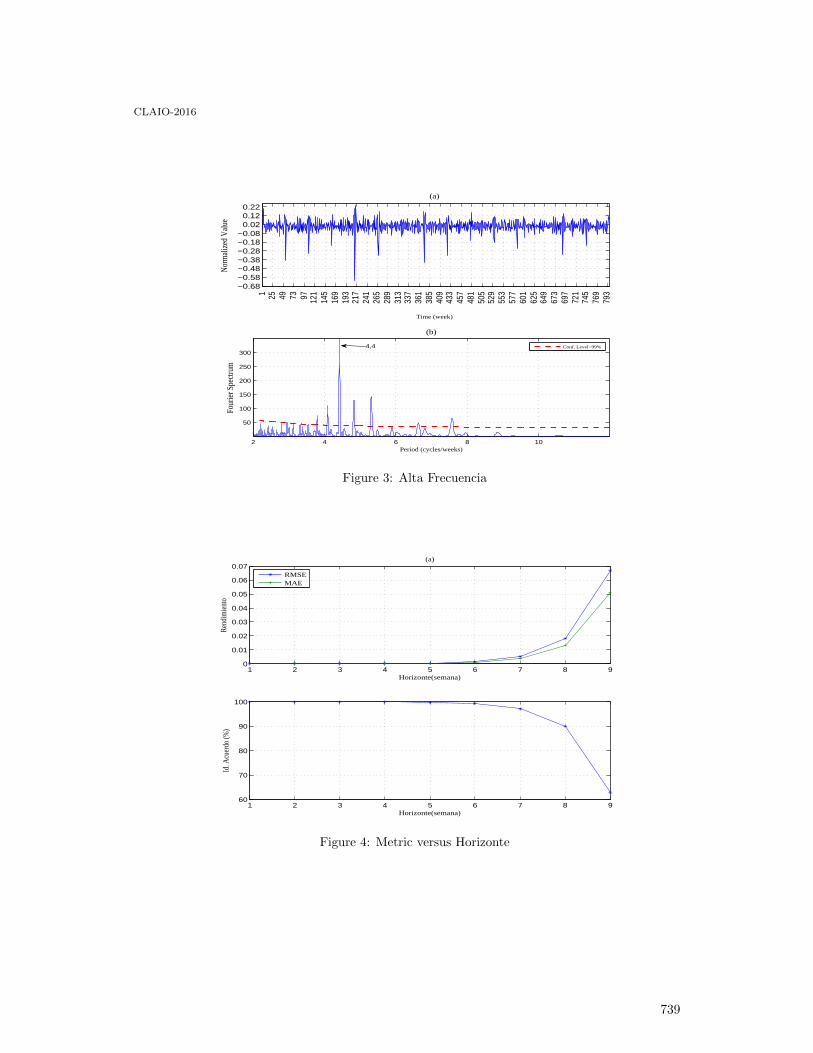

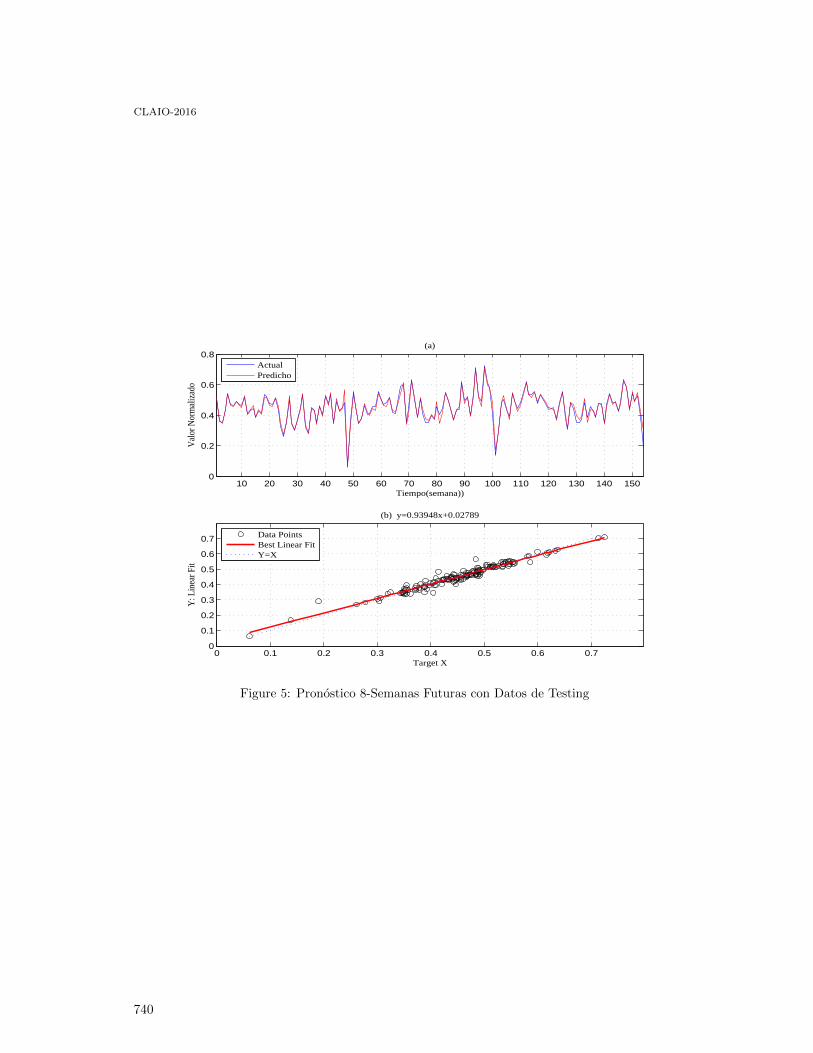

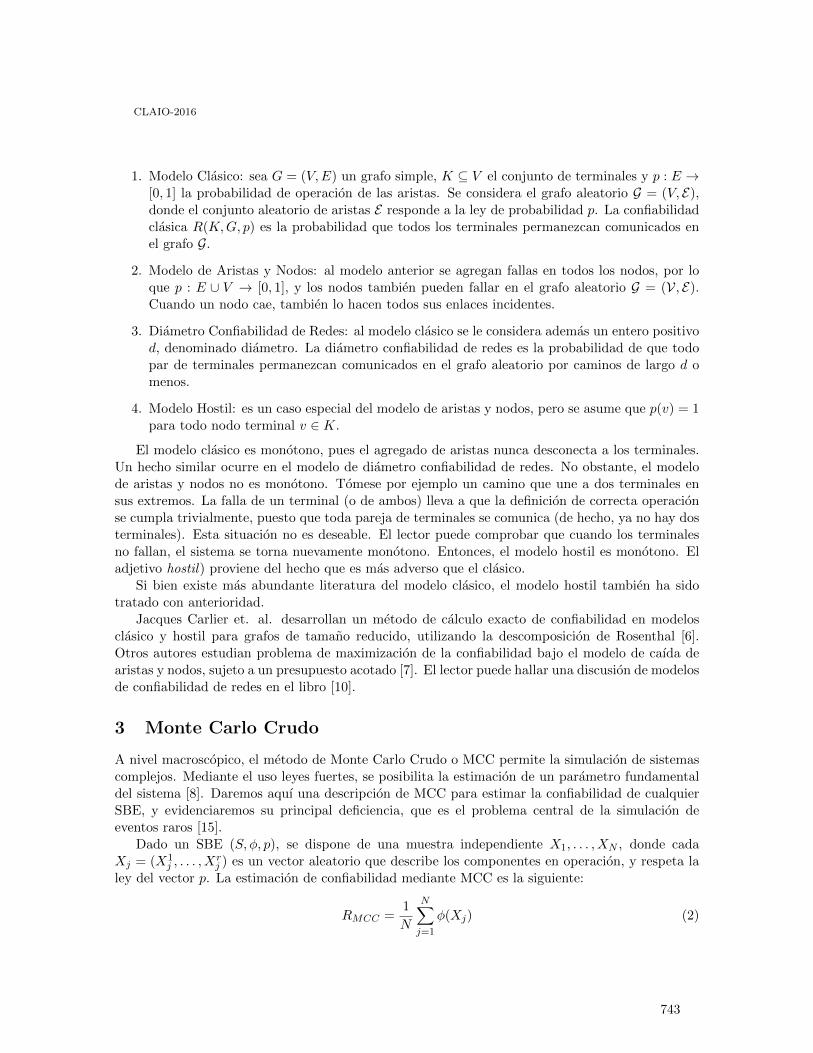

Autoregresion Wavelet para Pronostico Multi-horizonte de Accidente de Transito . . . . . . 733

Nibaldo Rodriguez and Cecilia Montt

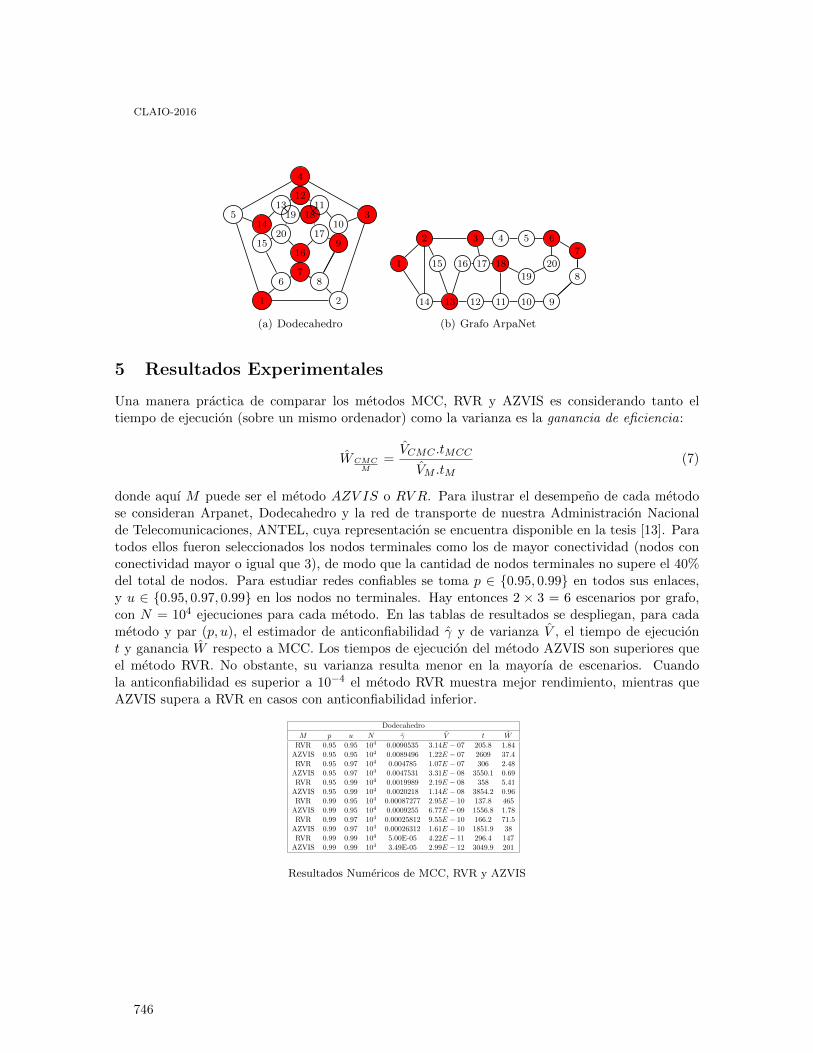

Modelo Hostil de Redes con Fallas en Aristas y Nodos . . . . . . . . . . . . . . . . . . . . . . . . . . 741

Pablo Romero, Franco Robledo and Daniel Lena

Improving Visual Attractiveness in Capacitated Vehicle Routing Problems: a HeuristicAlgorithm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 749

Diego Gabriel Rossit, Daniele Vigo, Fernando Tohmé and Mariano Frutos

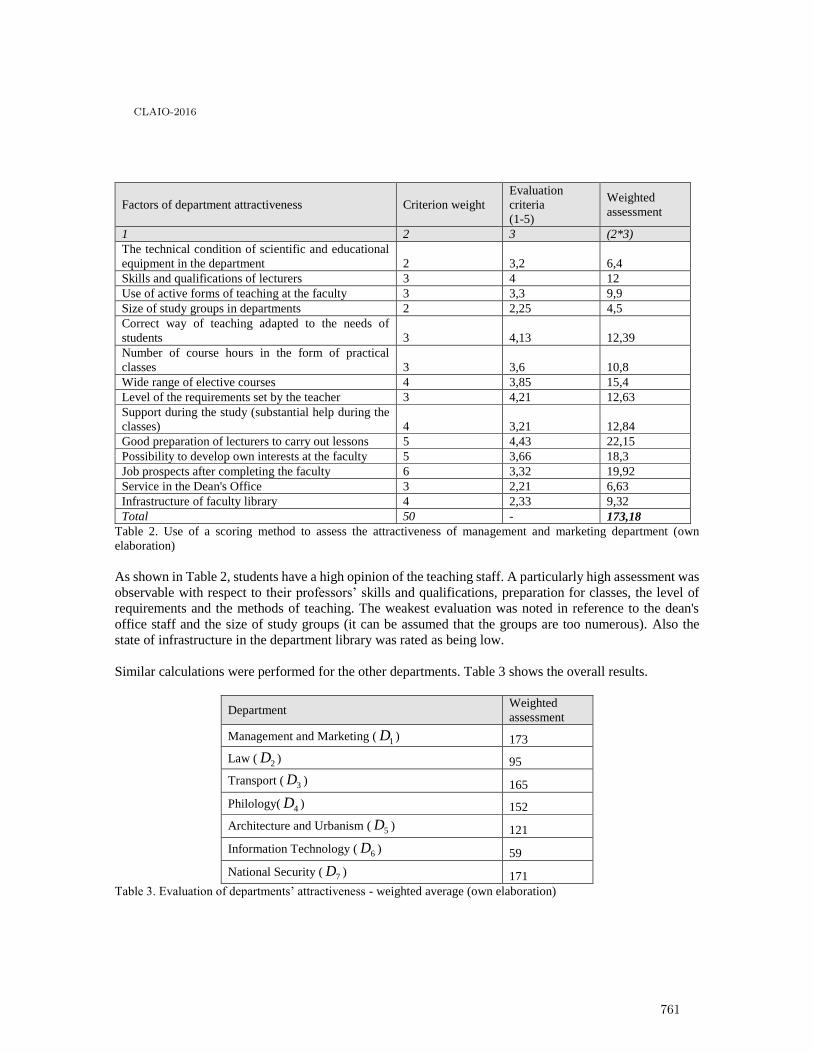

The use of the multiple knapsack problem in strategic management of universities - casestudy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 757

Radoslaw Rynca, Dorota Kuchta, Dariusz Skorupka and Artur Duchaczek

Problema do Caixeiro Viajante Alugador com Passageiros: Uma Abordagem Algoŕıtmica 765

Gustavo Sabry, Marco Goldbarg and Elizabeth Goldbarg

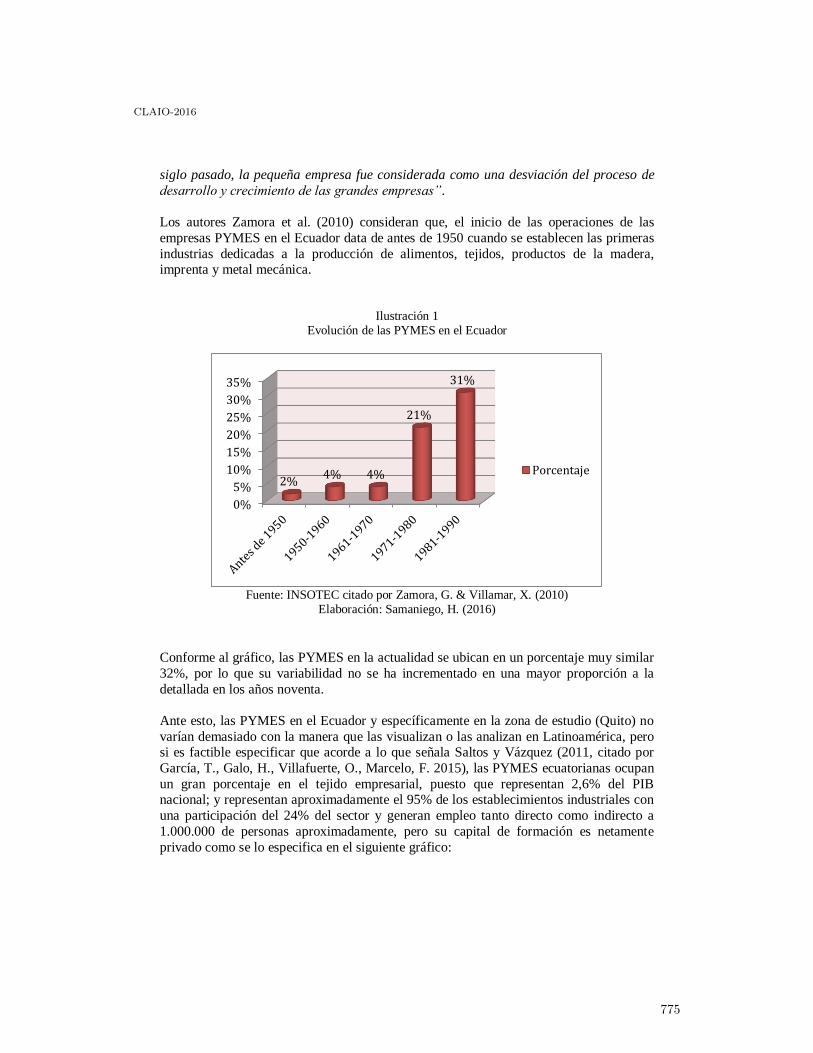

Las prioridades competitivas de las PYMES en Quito-Ecuador, analizadas conforme a laAdministración de Operaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 773

Hernan Samaniego

Un modelo de inventario con roturas, asumiendo que la demanda dependeexponencialmente del precio y potencialmente del tiempo . . . . . . . . . . . . . . . . . . . . . . . . 779

Luis Augusto San José Nieto, Joaqúın Sicilia Rodŕıguez, Manuel González de La Rosaand Jaime Febles Acosta

Un modelo de inventarios EOQ con demanda dependiente del tiempo, coste no lineal dealmacenamiento y roturas parcialmente recuperables . . . . . . . . . . . . . . . . . . . . . . . . . . . 787

Luis Augusto San-José Nieto, Joaqúın Sicilia Rodŕıguez and Leopoldo EduardoCárdenas-Barrón

Uma Heuŕıstica Hı́brida baseada em Iterated Local Search para o Problema de Estoquee Roteamento de Múltiplos Véıculos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 795

Edcarllos Santos, Luiz Satoru Ochi, Luidi Simonetti and Pedro Henrique González

Vehicle Routing Problem with Fuel Consumption Minimization: a Case Study . . . . . . . . 803

Gregory T. Santos, Luiza Amalia P. Cantão and Renato F. Cantão

Análise da demanda de peças sobressalentes para navios de guerra: estudo de caso deuma fragata da Marinha do Brasil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 811

Marcos Santos, Beatriz Magno, Jonathan Ramos, Ernesto Martins, Sérgio Baltar,Juliana Silva and Carlos Gomes

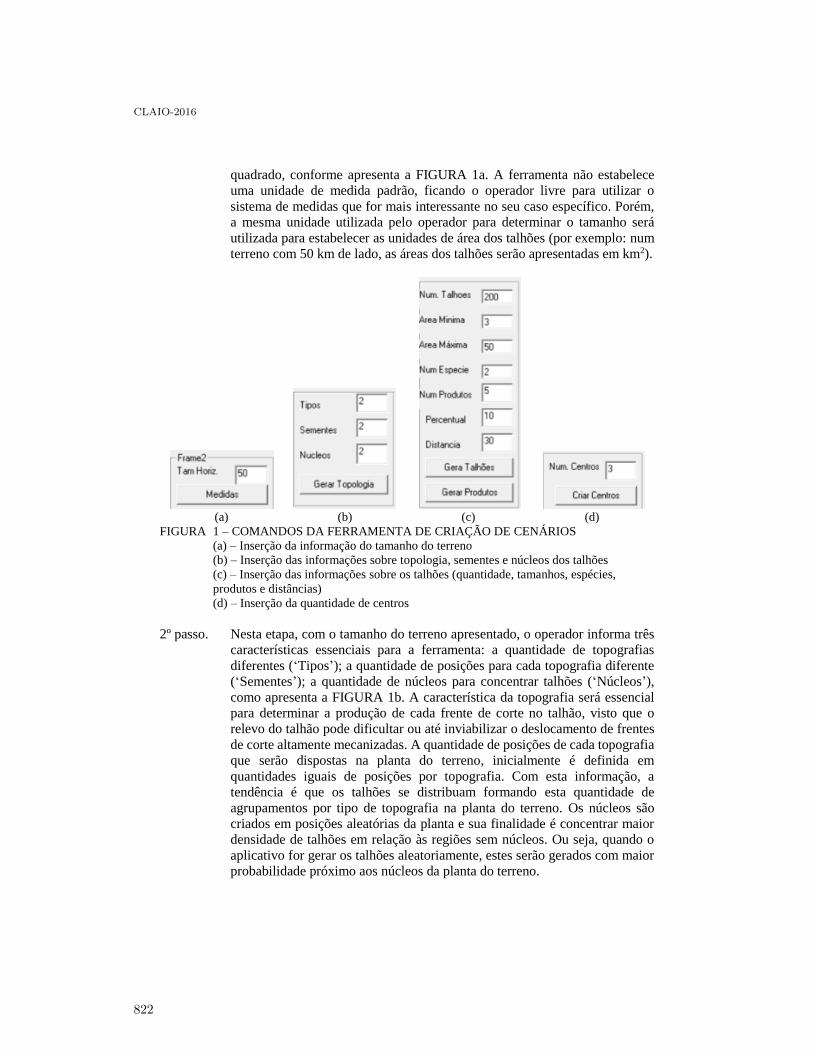

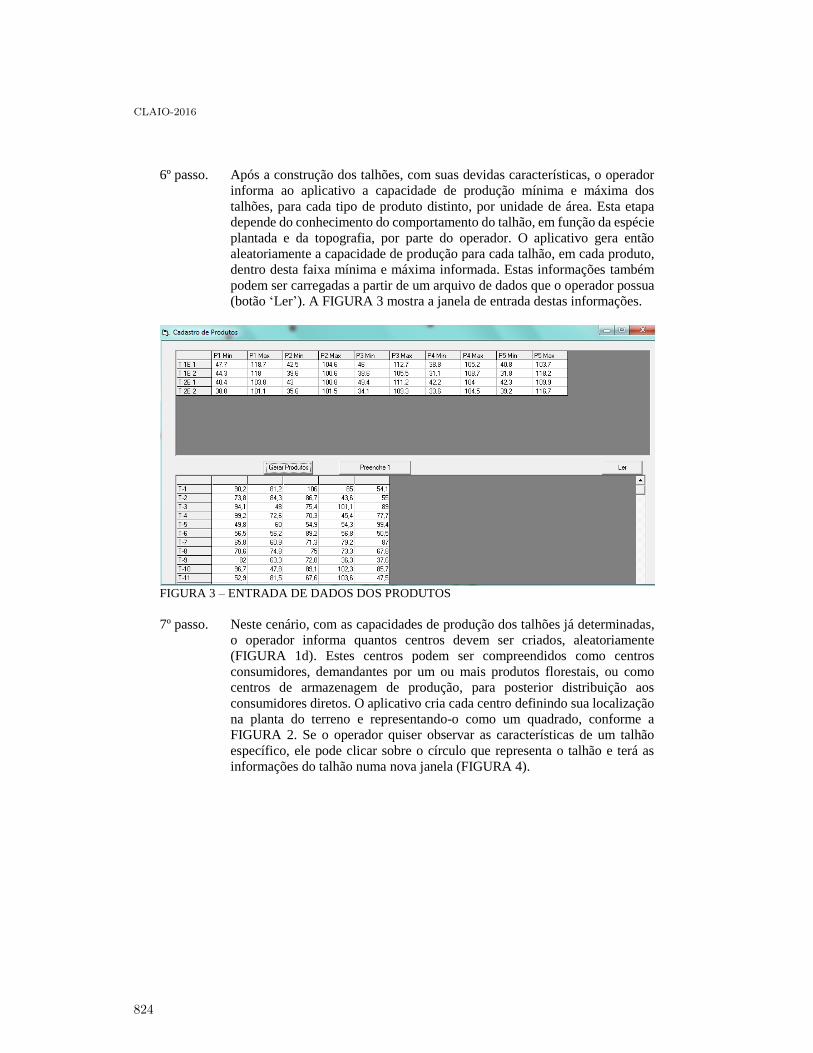

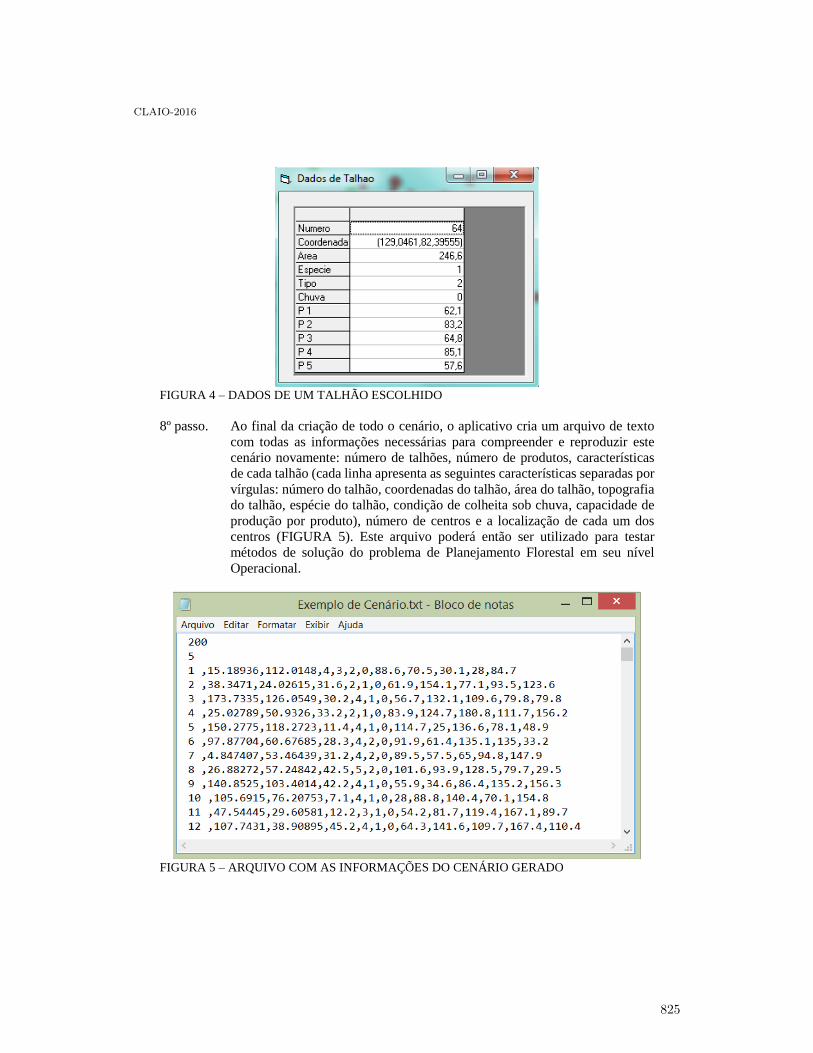

Uma ferramenta para construção de Cenários Florestais . . . . . . . . . . . . . . . . . . . . . . . . . 819

Paulo Amaro V. H. Dos Santos, Arinei Carlos Lindbeck Da Silva and Julio EduardoArce

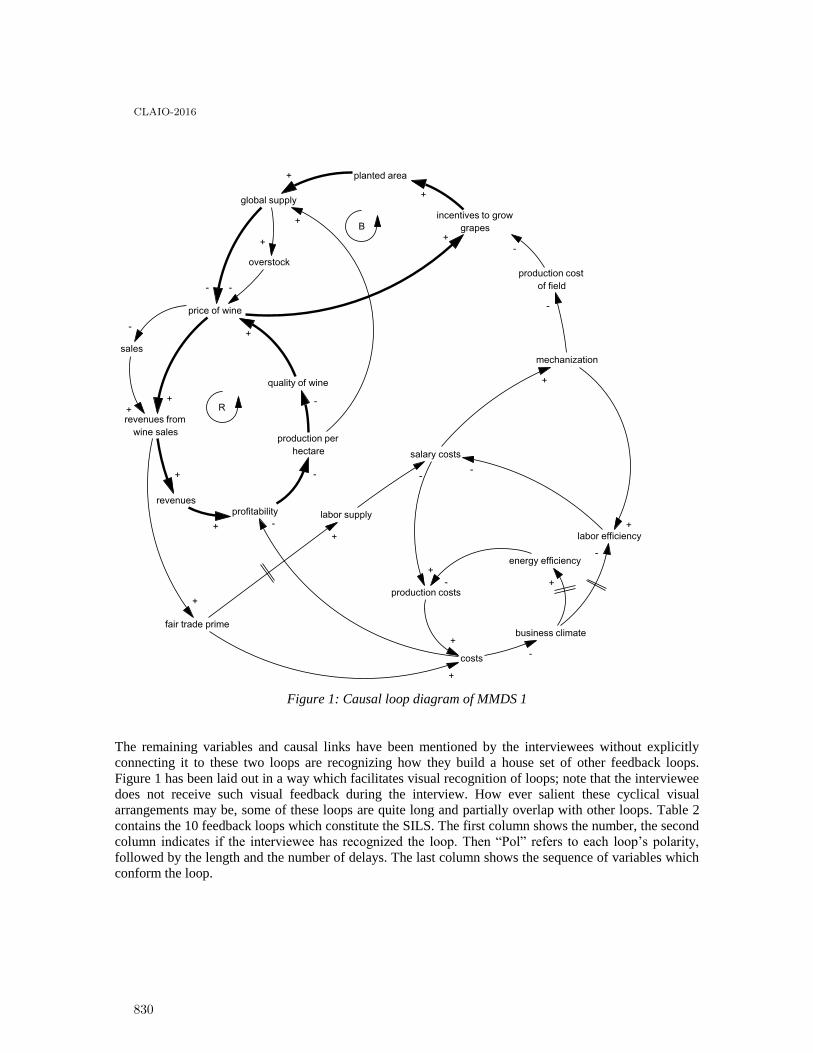

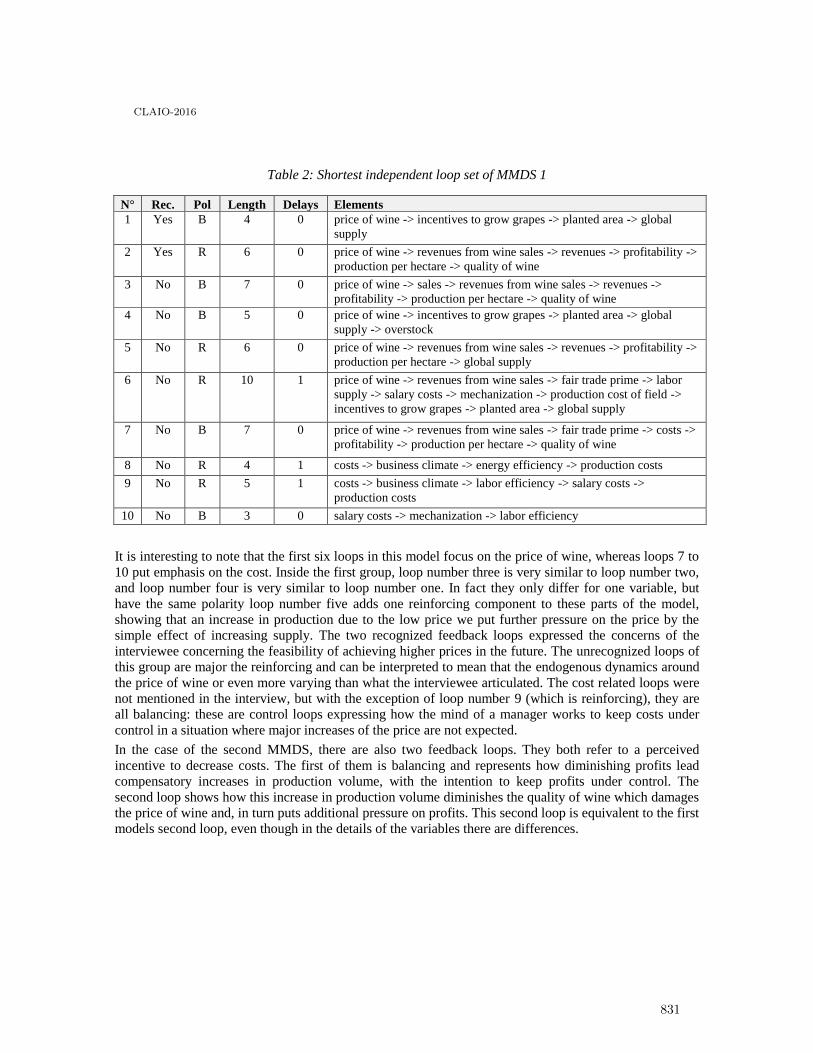

Mental model comparison: recognized feedback loops versus shortest independent loop set 827

Martin Schaffernicht

Optimización del abastecimiento de combustible al norte de la Ciudad de México . . . . . . 835

Esther Segura and Daniel Alexander Tello

The problem of scheduling offshore supply port operations . . . . . . . . . . . . . . . . . . . . . . . 843

Rennan Danilo Seimetz Chagas and Virgilio Jose Martins Ferreira Filho

10

CLAIO-2016

Utilização de Metodologia Multicritério para Escolha de Cálculo mais Adequado deIBNR para uma Operadora de Plano de Saúde . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 851

José Fabiano Serra Costa and Larissa Mitie Yui

Uma nova formulação matemática eficiente para o Problema de Inundação em Grafos . . . 859

André Silva and Luiz Satoru Ochi

Um Ambiente Georreferenciado para Otimizar Rotas na Distribuição de Produtos ouServiços . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 867

Bruno Castro H. Silva, Gerardo Vald́ısio R. Viana and José Lassance C. Silva

Um Algoritmo Genético para o Problema de Roteirização de Véıculos com FrotaHeterogênea e Coleta e Entrega Separada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 875

José Lassance C. Silva, Cesar Augusto C. Sousa Filho and Bruno Castro H. Silva

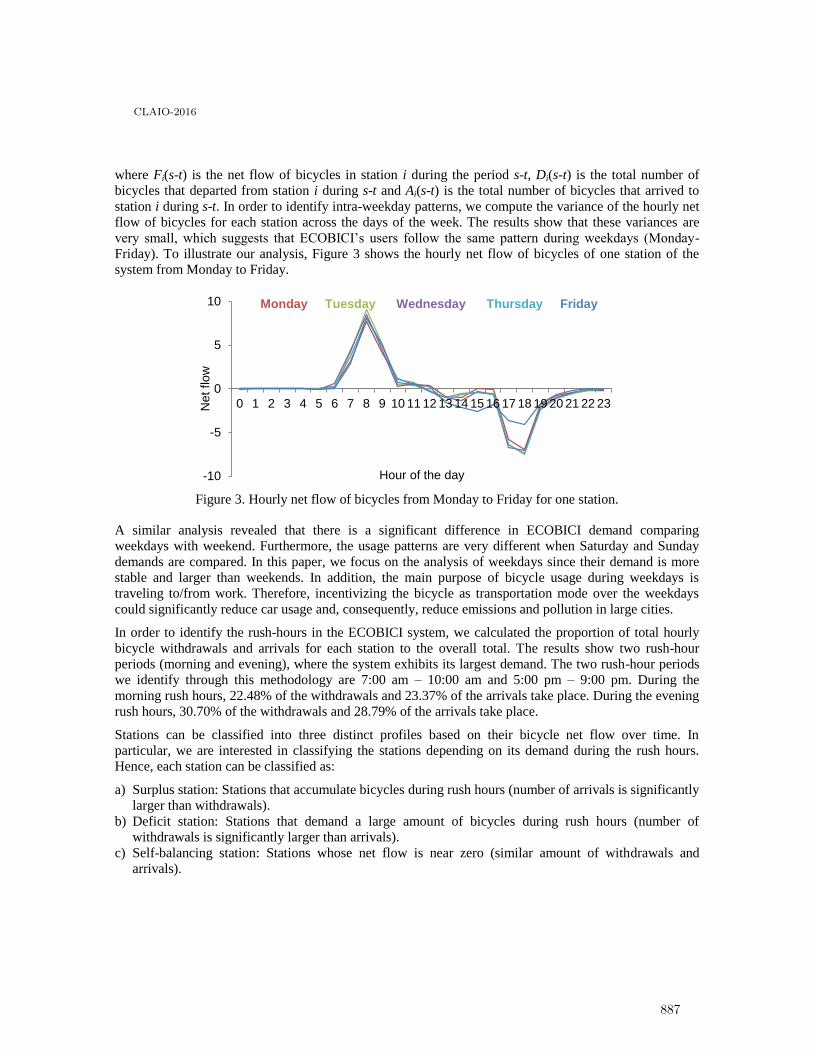

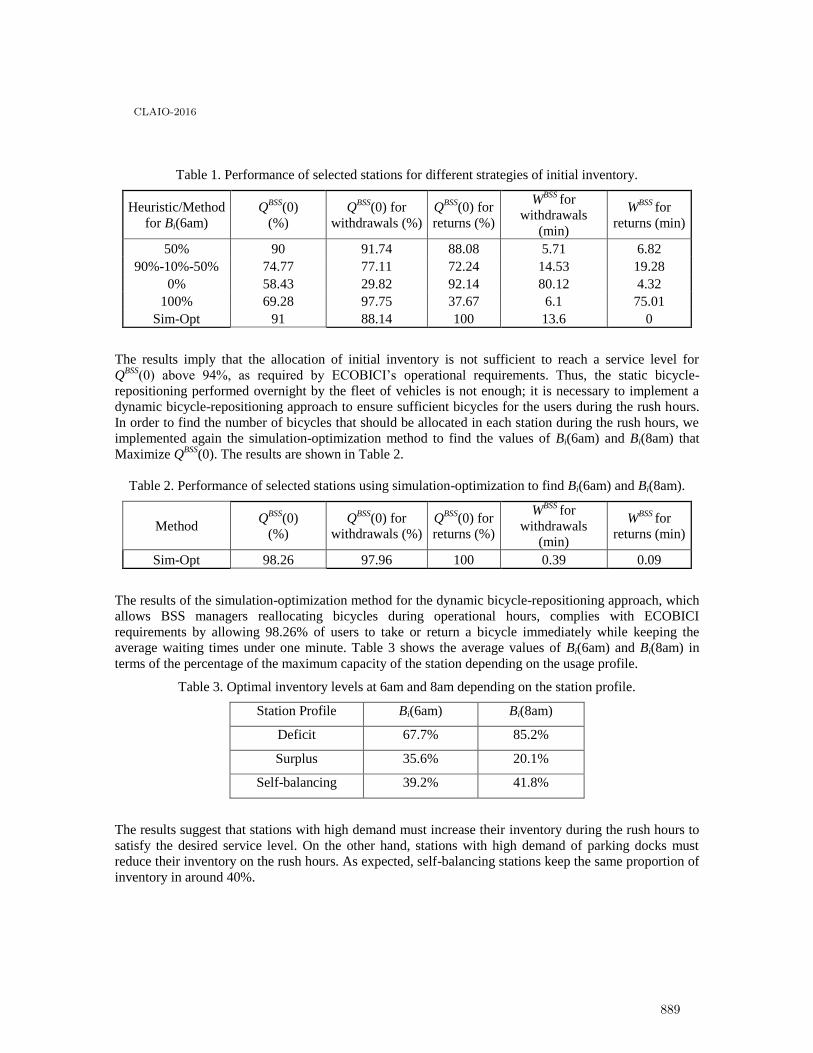

Optimal Inventory in Bike Sharing Systems . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 883

Fernanda Sottil de Aguinaga, Adrian Ramirez Nafarrate and Luis Moncayo Mart́ınez

Territorial Partitioning Problem applied to Brazil Healthcare System using aMulti-objective Approach . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 891

Maria Steiner, Pedro Steiner Neto, Datta Dilip, José Figueira and Cassius Scarpin

An Optimized Approach for Location of Grain Silos in Brazil through a Multi-objectiveGenetic Algorithm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 898

Pedro Steiner Neto, Datta Dilip, Maria Steiner, Ośıris Canciglieri Júnior, JoséFigueira, Silvana Detro and Cassius Scarpin

Modelo timetabling multiobjetivo al servicio de estudiantes en pro de minimizar eltiempo de culminación de su pregrado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 906

José Sánchez and Jainet Bernal

Métodos de Preenchimento de Matrizes de Posto Reduzido para o Tratamento de DadosFaltantes na Análise Envoltória de Dados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 914

Leonardo Tomazeli Duarte and Cristiano Torezzan

The multiperiod cutting stock problem with usable leftover . . . . . . . . . . . . . . . . . . . . . . 922

Gabriela Torres Agostinho, Adriana Cristina Cherri, Silvio Alexandre de Araujo andDouglas Nogueira Do Nascimento

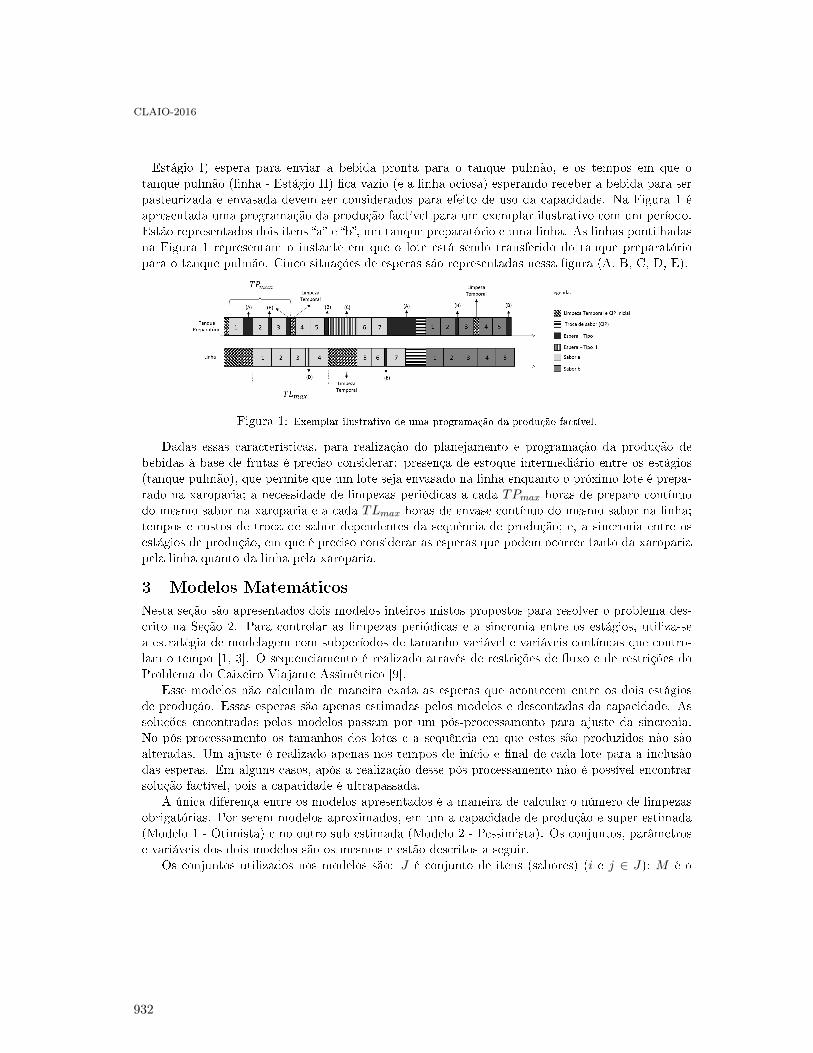

Modelos matemáticos para o problema de dimensionamento e sequenciamento de lotesem dois estágios com limpezas periódicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 930

Alyne Toscano, Deisemara Ferreira and Reinaldo Morabito

Modeling symmetry cuts for batch scheduling with realease times and non-identical jobsizes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 938

Renan Trindade, Olinto de Araújo, Marcia Fampa and Felipe Müller

Algoritmos exactos para subconjuntos de instancias para el problema de programaciónde tareas flexibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 945

Daniel Vega-Araya and Victor Parada

Decisión conjunta para la delineación de terreno y selección de cultivos mediante el usode modelos de optimización . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 953

Marcelo Veliz Alcáıno and Vı́ctor M. Albornoz

El problema de asignación de recursos a un sistema de distribución de enerǵıa eléctrica . . 961

Jairo Villegas, Carlos Zapata and Gustavo Gatica

11

CLAIO-2016

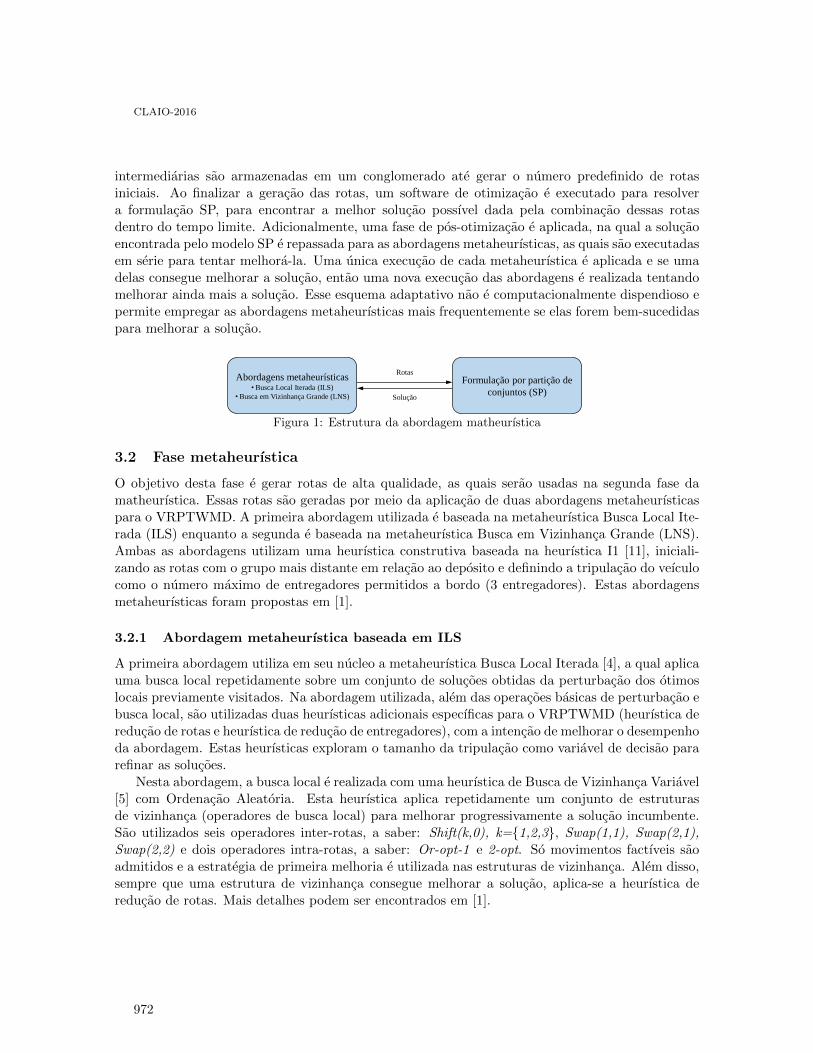

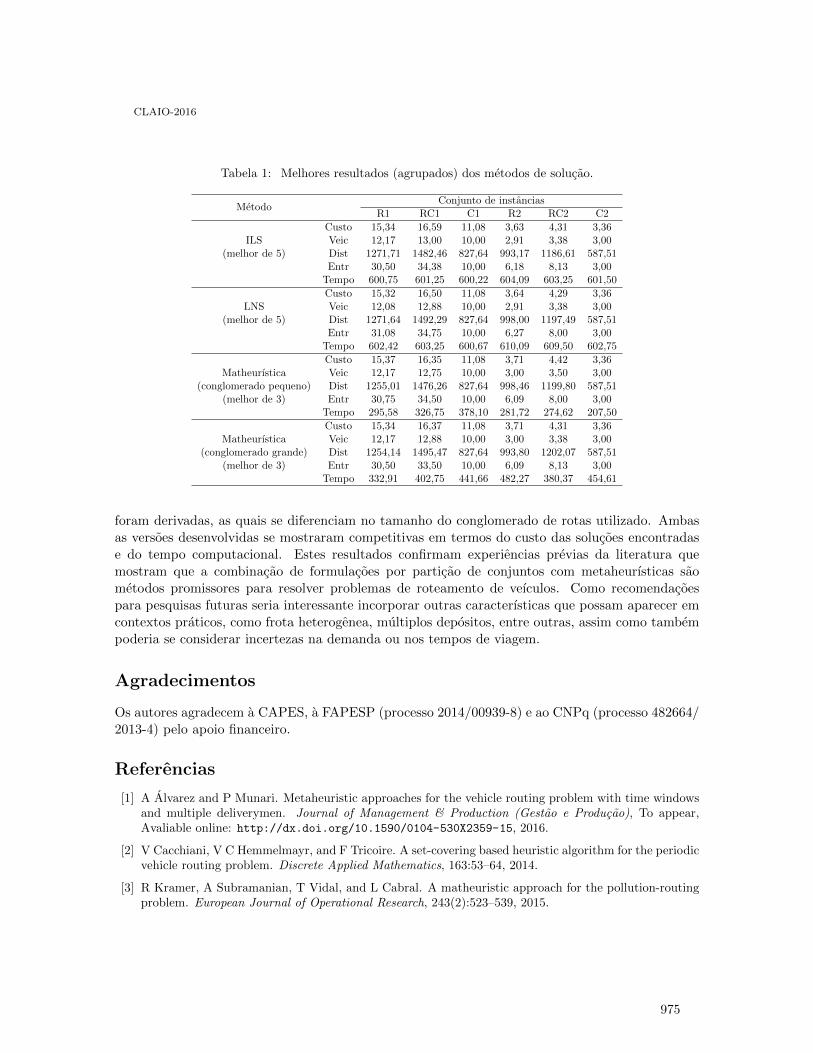

Partição de conjuntos e metaheuŕısticas para o problema de roteamento de véıculos comjanelas de tempo e múltiplos entregadores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 969

Aldair Álvarez and Pedro Munari

12

Estimación de ocupación de carreras universitarias para una

universidad privada en Chile

Luis Aburto

Departamento de Ingeniería Industrial, Universidad de Chile

Luis Meza

Departamento de Ingeniería Industrial, Universidad de Chile

Abstract

El sistema de educación superior chileno se encuentra enmarcado en un modelo competitivo, donde todas

las instituciones están generando acciones para captar un mayor número de postulantes, y también atraer

una mayor cantidad de alumnos con buenos puntajes para así completar la mayor cantidad de las vacantes

que ofrecen en al mercado. Se generaron tres modelos con variables explicativas, dos de ellos Logit, uno

base y otro en el cual se incluía interacción entre las variables de entrada introducidas al modelo y un Árbol

de Decisión, que contenía el mismo set de variables que el modelo Logit base.

Los resultados principales que entregaron los modelos son que las ayudas económicas sí son importantes

en los alumnos y que afectan en distintos grados según el tipo de postulante. La demanda pasada de la

carrera también es un factor importante, siendo el que más impacta en la decisión, como también lo son las

actividades que realiza la universidad para generar conciencia de marca en sus postulantes. El modelo que

tuvo mejores resultados en cuanto a la predicción de matrícula fue el Logit base, con un error promedio en

la conversión de 5,7%.

Keywords: educación superior; modelos logit; árbol de decisión; data mining.

1 Introducción

El sistema de educación superior chileno se encuentra enmarcado en un modelo competitivo, donde todas

las instituciones están generando acciones para captar un mayor número de postulantes, y también atraer

una mayor cantidad de alumnos con buenos puntajes para así completar la mayor cantidad de las vacantes

que ofrecen en al mercado.

Es por este motivo que el presente trabajo tiene como objetivo identificar aquellas variables que tienen

una mayor influencia en la decisión de los postulantes en el momento de matricularse en una determinada

universidad, para luego estimar la probabilidad de matrícula de cada uno de ellos en una universidad

privada adscrita al sistema único de admisión universitaria.

Para cumplir el objetivo se desarrollarán tres modelos. Dos de los cuales serán Logit Binarios, uno base y

otro en el cual se generará interacción entre algunas de las variables ingresadas en el modelo base, y el

otro será un Árbol de Decisión. Lo que se busca es determinar cuál es el que tiene un mejor ajuste a los

datos y cuál tiene una mejor predicción. Esto se determinará en base a la matriz de confusión y a los

estadísticos de clasificación [1], como Tasa de aciertos, Recall, Precisión, etc.

CLAIO-2016

13

La información necesaria para la creación de las variables que serán utilizadas en los modelos es obtenida

de diversas fuentes de información, entre ellas se encuentra el Departamento de Evaluación, Medición y

Registro Educacional (DEMRE), de donde se obtiene la información de los postulantes tanto

socioeconómica, demográfica, académica y los puntajes que obtuvo cada persona que rindió la Prueba de

Selección Universitaria (PSU). Otra fuente importante de información es la universidad en la que se

realizó este estudio, de donde se obtiene información relativa a la interacción que tuvo el postulante con la

casa de estudio en cuestión, a través de las actividades de marketing y difusión que esta realiza.

Finalmente se obtiene información del simulador de becas que tiene la universidad, para que los

postulantes conozcan cuales podrían ser sus beneficios en caso de matricularse en la institución.

2 Revisión Bibliográfica

Trabajos similares donde se busca determinar cuáles factores influyen en la decisión de los postulantes

para matricularse en una institución de educación superior ya han sido realizados, tanto en Chile como en

el extranjero.

Partiendo por los estudios realizados en Chile se tiene el trabajo realizado por Mizala [2], donde identifica

las variables más influyentes en que un alumno que termina la educación media escoja la carrera de

pedagogía. Dentro de estos encuentra que a medida que el puntaje PSU del postulante aumenta con

respecto al nivel de referencia la probabilidad de que este elija una carrera de pedagogía disminuye

drásticamente. También se encontró evidencia de que el colegio de procedencia influye en la elección de

la persona, ya que un alumno que proviene de un colegio que pertenece al quintil de más bajos ingresos

tiene una probabilidad a elegir una carrera de pedagogía, y esta probabilidad va disminuyendo a medida

que el colegio va subiendo en su posición de acuerdo al quintil de ingreso que pertenece. Otras variables

que también afectan la decisión en la elección de este tipo de carreras son factores socioeconómicos del

hogar de procedencia, como el ingreso y el nivel de estudio de los padres. En el trabajo también se

encontró evidencia que el salario futuro era un factor importante en la decisión, ya que los alumnos ven la

educación superior como una inversión.

Otro trabajo realizado en Chile, esta vez por Munita [3], también para analizar los factores que influyen

en la probabilidad de que un alumno escoja una carrera de pedagogía. En él se encontró evidencia de que

variables como el género de la persona influye, es más, la probabilidad de escoger este tipo de carreras

disminuye un 3,3% si la persona es de género masculino, además este tendrá mayor probabilidad de

escoger carreras como ingeniería o ciencias. También se encontró evidencia de que el tipo de colegio

influye en la decisión, ya que si el alumno proviene de un colegio con un ingreso socioeconómico alto

tiende a optar por carreas del área de economía y leyes en desmedro de carreras del área de la educación.

En cuanto a trabajos realizados en el extranjero se encuentra el desarrollado por Chapman [4], en el cual

identifica que esta decisión se encuentra afectada por características propias de la persona y por factores

externos, que divide en tres grupos: I) influencia de personas importantes, II) características de la

institución, y III) publicidad realizada por la universidad. Dentro de las características individuales se

encuentra el aspecto socioeconómico como ingreso familiar, nivel educacional de los padres, también

influye su desempeño académico, ya que estudiantes con buenos antecedentes académicos son alentados a

seguir estudiando.

En otro estudio realizado por Jiménez y Salas [5], también plantean que el ingreso futuro es un factor que

influye en la elección de una determinada carrera, y que esto va acompañado de la proyección del

mercado laboral de esta, medida en la empleabilidad que tiene, ya que las personas ven la educación

CLAIO-2016

14

superior como una inversión. En este trabajo, realizado en España, se ven las diferencias entre escoger

una carrera de tres versus cuatro años de duración, donde se encuentra que los costos en los que se incurre

al estudiar, tanto directos como indirectos, son una variable relevante para los postulantes en el momento

de optar por una carrera.

Este último efecto también es medido con el efecto que las becas tienen sobre los postulantes, Barrientos

[5], encuentra que la conversión de los postulantes a una casa de estudio aumenta entre un 20 y un 30%

cuando se le otorga una beca, por lo que este factor también se torna relevante en la decisión del alumno.

3 Metodología y Resultados

Para llevar a cabo el modelo, se utilizaron los pasos explicados a continuación:

Paso Actividades

Revisión

Bibliográfica

• Investigación sobre trabajos similares donde se

estudie factores que influyen en la decisión de los

alumnos en ingresar al sistema de educación

superior.

Análisis

Descriptivo

• Investigar variables que pueden ser relevantes en la

conversión de los postulantes.

• Investigar todo tipo de información que posea la

empresa.

• Levantamiento de hipótesis

Procesamiento de

Datos

• Seleccionar datos relevantes para un modelo.

• Limpiar los datos seleccionados previamente.

• Transformación y normalización de variables.

Generación de los

Modelos

• Determinar variables explicativas que serán

utilizadas en esta ocasión.

• Generar los modelos elegidos con las variables que

son relevantes (significativas según el mismo

modelo).

Evaluación de

Resultados

• Revisar la calibración y validación de los modelos

con los datos.

• Comparación de los tres modelos desarrollados.

• Comparar los resultados obtenidos con lo sucedido

para el último proceso de admisión.

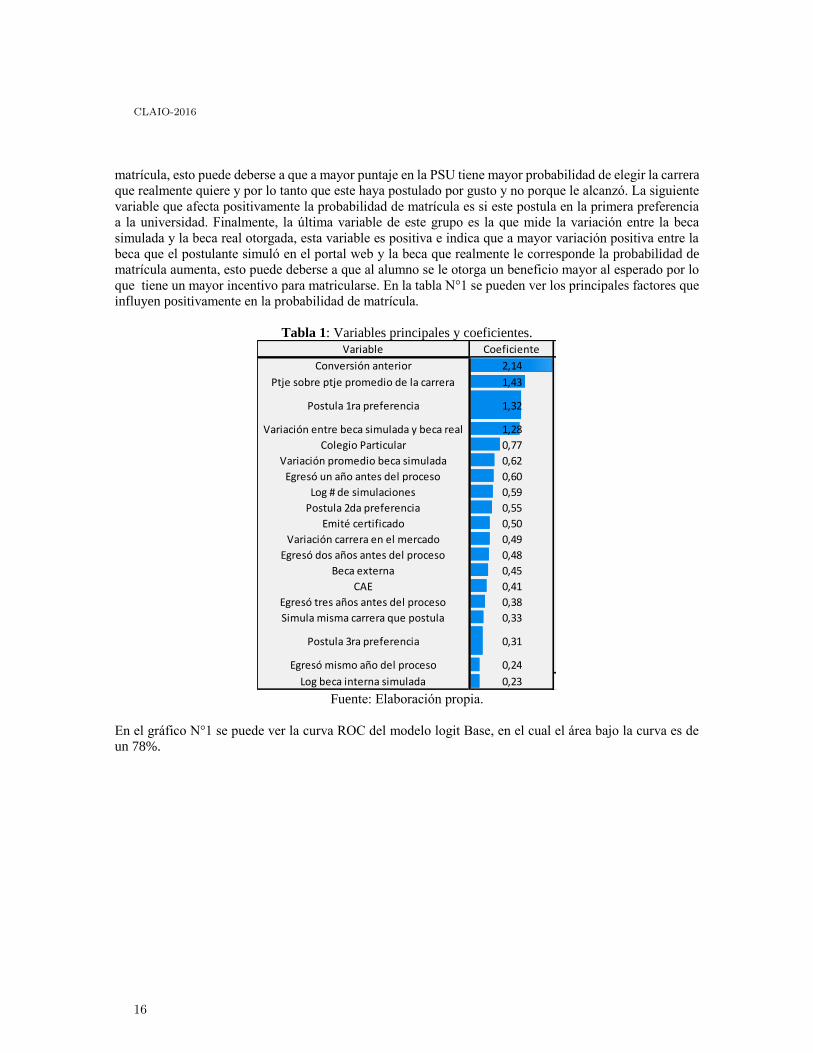

Los principales resultados obtenidos del modelo Logit Base muestran que hay cuatro variables que tienen

una mayor influencia en la probabilidad de matrícula del postulante, estas son: La conversión anterior de la

carrera, quiere decir que la información histórica sobre la demanda de la carrera tiene una alta influencia

en la predicción de la propensión de matrícula, a mayor conversión pasada se espera una alta conversión

para el actual proceso. La variable que le sigue es la que mide el desempeño del alumno en la prueba PSU,

esta variable mide el puntaje que obtuvo el postulante por 1sobre el puntaje promedio de la carrera a la que

postula, esto indica que a mayor puntaje obtenido por el postulante este tiene una mayor probabilidad de

1 Variables significativas al 99%.

CLAIO-2016

15

matrícula, esto puede deberse a que a mayor puntaje en la PSU tiene mayor probabilidad de elegir la carrera

que realmente quiere y por lo tanto que este haya postulado por gusto y no porque le alcanzó. La siguiente

variable que afecta positivamente la probabilidad de matrícula es si este postula en la primera preferencia

a la universidad. Finalmente, la última variable de este grupo es la que mide la variación entre la beca

simulada y la beca real otorgada, esta variable es positiva e indica que a mayor variación positiva entre la

beca que el postulante simuló en el portal web y la beca que realmente le corresponde la probabilidad de

matrícula aumenta, esto puede deberse a que al alumno se le otorga un beneficio mayor al esperado por lo

que tiene un mayor incentivo para matricularse. En la tabla N°1 se pueden ver los principales factores que

influyen positivamente en la probabilidad de matrícula.

Tabla 1: Variables principales y coeficientes.

Fuente: Elaboración propia.

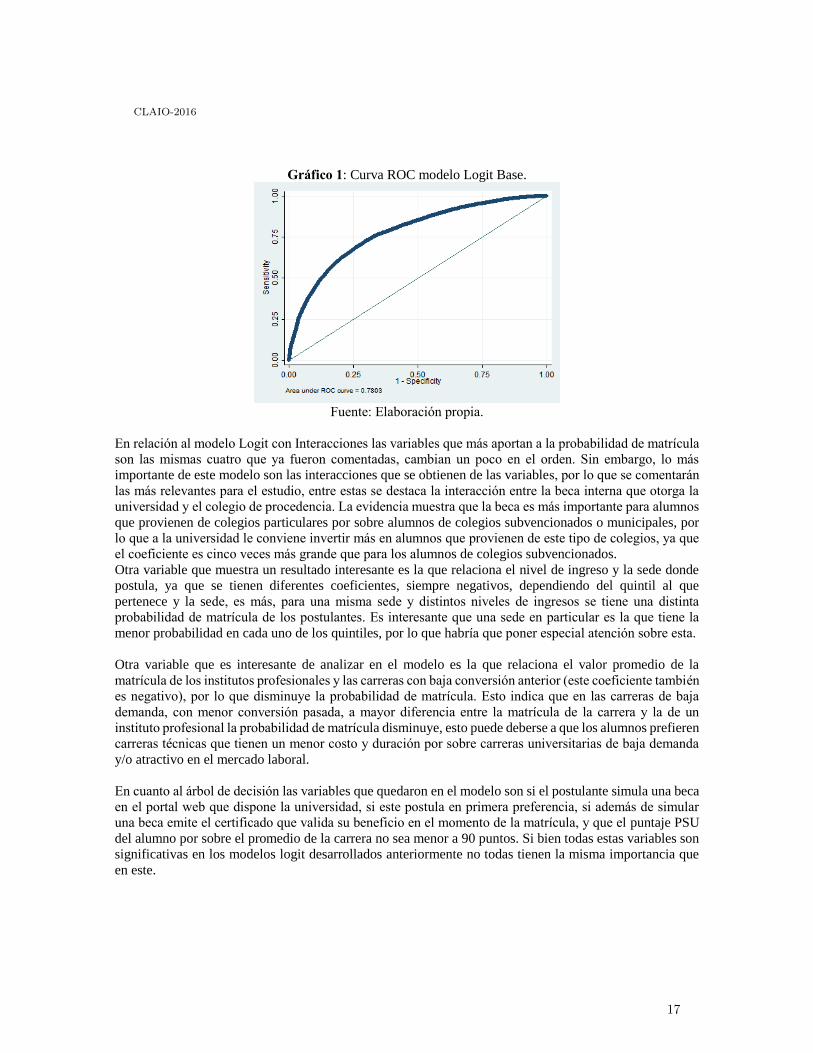

En el gráfico N°1 se puede ver la curva ROC del modelo logit Base, en el cual el área bajo la curva es de

un 78%.

Variable Coeficiente Variable Coeficiente

Conversión anterior 2,14 Nivel estudios padre universitario 0,19

Ptje sobre ptje promedio de la carrera 1,43 Colegio Subvencionado 0,19

Postula 1ra preferencia 1,32 Postula a una sede de su misma comuna 0,19

Variación entre beca simulada y beca real 1,28 Nivel estudios padre CFT-IP 0,17

Colegio Particular 0,77 Nivel estudios padre ed. Media 0,12

Variación promedio beca simulada 0,62 Carreras del área salud 0,12

Egresó un año antes del proceso 0,60 Difusión 0,11

Log # de simulaciones 0,59 Sede República -0,08

Postula 2da preferencia 0,55 Sede Casona -0,22

Emité certificado 0,50 Sede Bellavista -0,24

Variación carrera en el mercado 0,49 Quintil 4 -0,30

Egresó dos años antes del proceso 0,48 Año 2015 -0,41

Beca externa 0,45 Sede Los Leones -0,41

CAE 0,41 Quintil 3 -0,52

Egresó tres años antes del proceso 0,38 Quintil 2 -0,74

Simula misma carrera que postula 0,33 Quintil 1 -0,85

Postula 3ra preferencia 0,31Carrera con baja conversión y valor

matrícula promedio IP-1,26

Egresó mismo año del proceso 0,24 Constante -4,59

Log beca interna simulada 0,23

CLAIO-2016

16

Gráfico 1: Curva ROC modelo Logit Base.

Fuente: Elaboración propia.

En relación al modelo Logit con Interacciones las variables que más aportan a la probabilidad de matrícula

son las mismas cuatro que ya fueron comentadas, cambian un poco en el orden. Sin embargo, lo más

importante de este modelo son las interacciones que se obtienen de las variables, por lo que se comentarán

las más relevantes para el estudio, entre estas se destaca la interacción entre la beca interna que otorga la

universidad y el colegio de procedencia. La evidencia muestra que la beca es más importante para alumnos

que provienen de colegios particulares por sobre alumnos de colegios subvencionados o municipales, por

lo que a la universidad le conviene invertir más en alumnos que provienen de este tipo de colegios, ya que

el coeficiente es cinco veces más grande que para los alumnos de colegios subvencionados.

Otra variable que muestra un resultado interesante es la que relaciona el nivel de ingreso y la sede donde

postula, ya que se tienen diferentes coeficientes, siempre negativos, dependiendo del quintil al que

pertenece y la sede, es más, para una misma sede y distintos niveles de ingresos se tiene una distinta

probabilidad de matrícula de los postulantes. Es interesante que una sede en particular es la que tiene la

menor probabilidad en cada uno de los quintiles, por lo que habría que poner especial atención sobre esta.

Otra variable que es interesante de analizar en el modelo es la que relaciona el valor promedio de la

matrícula de los institutos profesionales y las carreras con baja conversión anterior (este coeficiente también

es negativo), por lo que disminuye la probabilidad de matrícula. Esto indica que en las carreras de baja

demanda, con menor conversión pasada, a mayor diferencia entre la matrícula de la carrera y la de un

instituto profesional la probabilidad de matrícula disminuye, esto puede deberse a que los alumnos prefieren

carreras técnicas que tienen un menor costo y duración por sobre carreras universitarias de baja demanda

y/o atractivo en el mercado laboral.

En cuanto al árbol de decisión las variables que quedaron en el modelo son si el postulante simula una beca

en el portal web que dispone la universidad, si este postula en primera preferencia, si además de simular

una beca emite el certificado que valida su beneficio en el momento de la matrícula, y que el puntaje PSU

del alumno por sobre el promedio de la carrera no sea menor a 90 puntos. Si bien todas estas variables son

significativas en los modelos logit desarrollados anteriormente no todas tienen la misma importancia que

en este.

CLAIO-2016

17

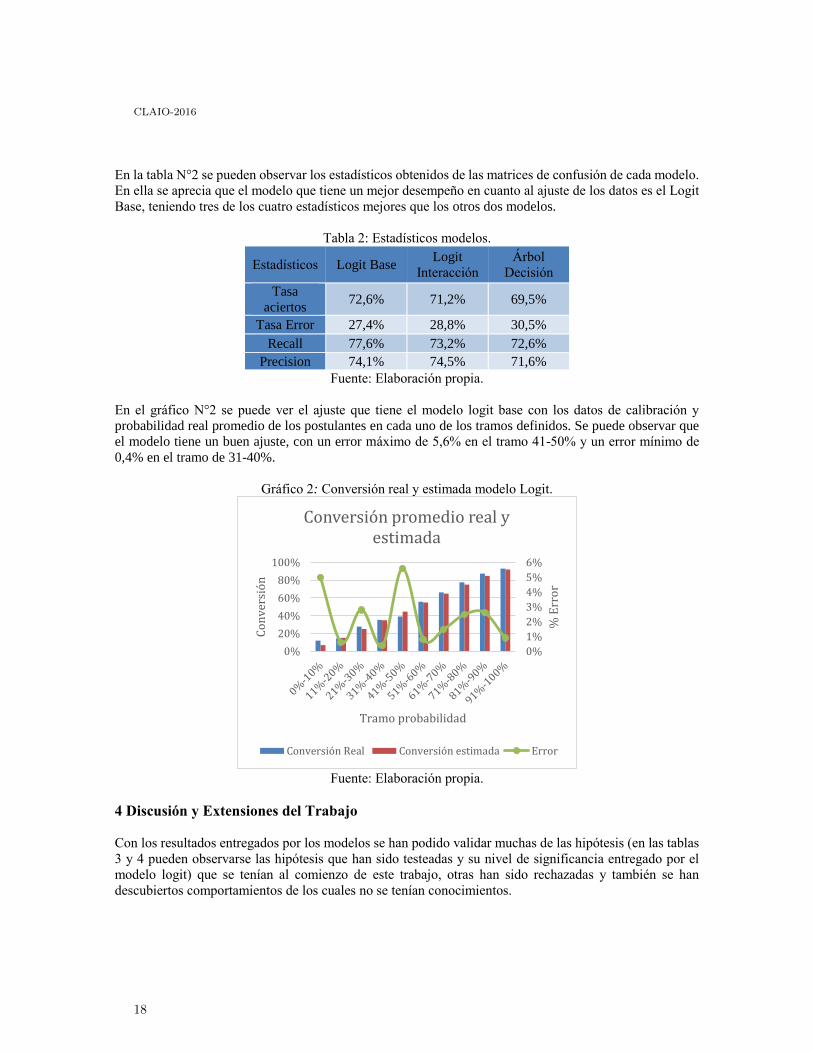

En la tabla N°2 se pueden observar los estadísticos obtenidos de las matrices de confusión de cada modelo.

En ella se aprecia que el modelo que tiene un mejor desempeño en cuanto al ajuste de los datos es el Logit

Base, teniendo tres de los cuatro estadísticos mejores que los otros dos modelos.

Tabla 2: Estadísticos modelos.

Estadísticos Logit Base Logit

Interacción

Árbol

Decisión

Tasa

aciertos 72,6% 71,2% 69,5%

Tasa Error 27,4% 28,8% 30,5%

Recall 77,6% 73,2% 72,6%

Precision 74,1% 74,5% 71,6%

Fuente: Elaboración propia.

En el gráfico N°2 se puede ver el ajuste que tiene el modelo logit base con los datos de calibración y

probabilidad real promedio de los postulantes en cada uno de los tramos definidos. Se puede observar que

el modelo tiene un buen ajuste, con un error máximo de 5,6% en el tramo 41-50% y un error mínimo de

0,4% en el tramo de 31-40%.

Gráfico 2: Conversión real y estimada modelo Logit.

Fuente: Elaboración propia.

4 Discusión y Extensiones del Trabajo

Con los resultados entregados por los modelos se han podido validar muchas de las hipótesis (en las tablas

3 y 4 pueden observarse las hipótesis que han sido testeadas y su nivel de significancia entregado por el

modelo logit) que se tenían al comienzo de este trabajo, otras han sido rechazadas y también se han

descubiertos comportamientos de los cuales no se tenían conocimientos.

0%

1%

2%

3%

4%

5%

6%

0%

20%

40%

60%

80%

100%%

Err

or

Co

nv

ersi

ón

Tramo probabilidad

Conversión promedio real y estimada

Conversión Real Conversión estimada Error

CLAIO-2016

18

Dentro de las principales hipótesis que fueron validadas por los modelos es que los beneficios económicos

que reciben los postulantes sí son importantes y afectan la decisión de ellos al momento de matricularse, ya

que el nivel de ingreso familiar es un factor que afecta negativamente, a menor ingreso menor probabilidad

de matrícula. Por otra parte, la interacción que se genera entre los postulantes y la universidad también tiene

un efecto positivo en la propensión de matrícula de los postulantes, por lo que es importante que la

universidad logre generar un reconocimiento de marca en los postulantes, para que cuando estos piensen

en estudios superiores tengan a la universidad como una alternativa válida.

Estos aspectos son importantes para la universidad, ya que estas variables, tanto los beneficios internos

como la interacción con los postulantes, pueden ser manejadas y administradas por ellos, en el presupuesto

que destinen para cada uno de estos ítems, y el saber cuánto afecta cada una les permite tener un mejor

conocimiento de sus postulantes y les permite una mejor planificación.

Otro aspecto importante y que se debe tener en cuenta es que este estudio no contempla el efecto que podría

tener la política de gratuidad en la educación superior en esta universidad en particular (política a la cual la

universidad en estudio no pertenecía), al ser una política que comenzó su implementación en este proceso

de admisión su efecto no pudo ser medido, por lo que no se puede decir que el comportamiento de los

postulantes acá encontrado se vaya a repetir en el futuro. De todas formas se puede observar que un efecto

que tuvo la gratuidad en la universidad. Este fue que desplazó las preferencias de los postulantes en, al

menos, una opción, esto quiere decir, que si sin gratuidad una persona postulaba a la universidad en la

primera preferencia con gratuidad lo hizo en segunda o tercera, esto debido a que en sus preferencias

anteriores colocó universidades que si estuvieran adscritas a gratuidad esperando lograr un cupo en estas

instituciones.

5 Conclusiones

Para el desarrollo del presente trabajo se realizaron tres modelos, dos de ellos Logit, uno base y uno con

interacción entre las variables, y un Árbol de Decisión. De los tres, el que tuvo un mejor desempeño

ajustándose a la data disponible, según los estadísticos de clasificación, fue el modelo Logit Base, teniendo

un Recall, Tasa de Aciertos y el F-Measure más altos que los otros modelos. Además, permitió validar

hipótesis que se tenían sobre el comportamiento de los postulantes a esta casa de estudios.

Las principales conclusiones obtenidas de los modelos son:

Si un alumno postula en primera preferencia su probabilidad de matrícula aumenta en promedio un 15,6%

por sobre alguien que postula en segunda. Esta diferencia aumenta a un 21% si en vez de postular en tercera

lo hace en primera opción.

Si un alumno simula un beneficio interno en el portal web de la universidad su probabilidad de matrícula

aumenta un 6,6%. Si este genera un certificado para validar su beneficio la probabilidad aumenta un 10%

por sobre alguien que simuló, pero no validó su beca.

Si un postulante posee un beneficio económico por parte del Estado, la probabilidad de que se matricule

aumenta en un 8% por sobre alguien que postula a la universidad, pero no cuenta con ayudas estudiantiles

por parte del Estado.

A la universidad le es más rentable otorgar una beca a alumnos de colegios particulares, pues la probabilidad

de matrícula aumenta en un 10% por sobre alumnos de colegios subvencionados. Se encontró una diferencia

del 14,3% en la propensión de matrícula entre alumnos de colegios particulares que no cuentan con beca y

CLAIO-2016

19

quienes sí, por lo que becar este segmento es más rentable, pues la diferencia en la probabilidad de matrícula

entre alumnos de colegios subvencionados que tienen beca interna y aquellos que no la tienen es de un 5%,

tres veces menor aproximadamente que para el otro grupo de alumnos.

De igual forma, la difusión es más efectiva en alumnos de establecimientos particulares, ya que la diferencia

en la probabilidad de matrícula entre quienes estuvieron presentes en actividades de difusión y quienes no

son del 11%.

También se encontró evidencia de que el nivel de ingreso juega un papel importante en la decisión de

matrícula, es más, dentro de una misma sede la probabilidad de matrícula es distinta para distintos niveles

de ingreso, habiendo diferencias de hasta un 13% en ella entre quienes pertenecen al primer quintil y quienes

pertenecen al cuarto para una sede en particular.

Finalmente, el trabajo cumple su objetivo y apoya a la universidad para tomar mejores decisiones en el

período de matrícula, le permite asignar mejor su presupuesto y planificar mejor sus actividades para el

próximo proceso.

Agradecimientos

Los autores quieren agradecer el financiamiento de esta investigación a CONICYT por su programa de

doctorado nacional y al Instituto Sistemas Complejos de Ingeniería.

Referencias

[1] T. Fawcett, “ROC graphs: Notes and practical considerations for researchers.” Machine learning 2004,

31:1-38

[2] A. Mizala, “Determinantes de la elección y deserción en la carrera de pedagogía.” FONIDE,

Departamento de estudios y desarrollo, Santiago, 2011.

[3] J. Munita, “Contexto social y la elección de ser profesor en Chile.”, M.S. Tesis, Pontificia Universidad

Católica de Chile, Santiago, Chile, 2011.

[4] D. Chapman, “A Model of Student Collegue Choice.”, Journal of Higher Education, 1981; 52(5):490-

505.

[5] J. De Dios, M. Salas, “Modeling educational choice. A binomial logit model applied to the demand

for Higher Education.” Journal of Higher Education, 2000; 40(3): 293-311.

CLAIO-2016

20

1

Planificación de cosechas en entornos “Just-in-time”. Un enfoque

bicriterio

Belarmino Adenso-Díaz

Universidad de Oviedo, España

Plácido Moreno

ESPOCH, Ecuador

Sebastián Lozano

Universidad de Sevilla, España

Raúl Villar López

Grupo Alimenario Citrus, Ribarroja, Valencia, España

Resumen El problema de planificación de cosechas se ha estudiado desde muy diversos puntos de vista

(maximización del beneficio, máximo rendimiento del agua disponible, sostenibilidad del plan de

cosecha…) En este trabajo se aborda un nuevo enfoque considerando las nuevas formas de relación

proveedor-cliente, en las que priman los acuerdos de colaboración a largo plazo, y donde las demandas

vienen establecidas con antelación. Esto da lugar a que las restricciones deban garantizar unos

determinados niveles de producción en ciertas fechas. Se presenta aquí un modelo biobjetivo, de tipo

lexicográfico, en el que además de minimizar costes, se pretende minimizar el riesgo de no atender las

demandas, usando dispersión geográfica. Se presentan unos resultados ilustrativos para mostrar la

efectividad del modelo.

Palabras clave: planificación de las cosechas; optimización lexicográfica; optimización biobjetivo;

1 Introducción

La producción de alimentos agrícolas es una actividad especialmente importante al satisfacer necesidades

básicas del ser humano. Sin embargo, su cadena logística presenta una especial complejidad

(principalmente al hablar de productos perecederos), dado que se debe garantizar la llegada de los

productos a su destino en tiempo y calidad adecuada para evitar problemas sanitarios, en entornos con

largos tiempos de suministro y con grandes incertidumbres (mercados, riesgos climatológicos, etc), todo

ello con escasos márgenes comerciales (Lowe, Preckel, 2004).

Las decisiones en esta cadena abarcan cuatro áreas funcionales (Ahumada, Villalobos, 2009): producción

(selección de productos, parcelas, fecha de siembra, volumen de producción, recursos usados, riego);

CLAIO-2016

21

2

cosecha (fecha, secuencia de actividades, recursos usados); almacenamiento (niveles de stock y venta en

cada período); y distribución (modo de transporte, rutas, secuencia de reparto).

La planificación de cosechas (“crop planning”) busca seleccionar los productos a plantar y la asignación

de un área donde hacerlo (tanto su localización como su tamaño). Tradicionalmente el objetivo ha sido el

de maximizar los beneficios obtenidos con esas decisiones (Nevo et al, 1994). El problema presenta una

especial dificultad dado el gran número de factores que intervienen (variedad de productos y sus

interacciones al ser plantados, localizaciones, aspectos socioculturales, disponibilidad de los inputs,

aspectos biológicos, de mercado…), además de la incertidumbre característica de esta industria (clima,

plagas…)

La programación lineal ha sido la herramienta tradicionalmente usada para abordar este problema desde

hace muchos años (Lowe, Preckel, 2004, mencionan en su review trabajos desde 1954). Sin embargo, en

ocasiones la propia dificultad del problema (incertidumbre, asunciones de linealidad, gran cantidad de

datos necesarios) ha dado lugar a que su implementación no haya sido todo lo exitosa que se esperaba

(Nevo et al, 1994). El rendimiento y los costes son función de ciertos factores determinísticos

(características del suelo –es decir, fertilidad-, riego, calidad de las semillas) además de aspectos

asociados al riesgo climático (Sarker et al, 1997).

Como se ha mencionado, la mayoría de los problemas reales abordando esta problemática considera

generalmente el beneficio como uno de los objetivos, siendo los recursos a gestionar el terreno disponible,

mano de obra y maquinaria, así como el agua disponible. Sin embargo, si se habla de agricultura

sostenible la problemática en general es de carácter multiobjetivo (Radulescu et al, 2014). Aquí se

incluyen objetivos tales como la rotación de los terrenos, el consumo de la menor cantidad de inputs, la

minimización del tiempo de trabajo pensando en la calidad de vida de los agricultores, o el riesgo de

pérdidas de cosechas.

1.1. Diversificación del riesgo en planificación de cosechas

Se suele considerar (Tadesse, Blank, 2003) que son tres los tipo de diversificación de riesgo usados en

agricultura. En primer lugar está la diversificación de productos, es decir, plantar diferentes productos en

las fincas disponibles, con lo que la varianza de los ingresos se reduce al participar en diversos mercados.

Es una estrategia fácil de implementar por cualquier agricultor, simplemente teniendo conocimiento de

cómo plantar diferentes semillas.

La segunda alternativa (la contemplada aquí) es la diversificación geográfica, consistente en plantar un

producto en fincas lo suficientemente separadas geográficamente como para evitar los riesgos generados

por las tormentas localizadas u otros fenómenos atmosféricos. Aquí el objetivo es reducir la varianza de la

cantidad recolectada, y requiere que el agricultor posea varias fincas en diversas zonas, por lo que resulta

más difícil de implementar. Nartea & Barry (1994) apuntan que además de las ventajas de esta estrategia

antes mencionadas, hay que tener en cuenta que se incrementan los costes de producción (transporte,

mano de obra, monitorización, supervisión y en definitiva la coordinación de la recolección). Concluyen

que esta estrategia es sobre todo interesante para grandes agricultores que no necesitan transportar muchas

máquinas.

Finalmente, la diversificación cultivar tiene en cuenta el factor tiempo, mezclando las dos anteriores y

obteniendo los dos tipos de ventajas mencionados. Para ello, planta un producto en diversas zonas de

CLAIO-2016

22

3

modo que su recolección se consiga en épocas del año diferente, minimizando riesgos tanto de pérdida de

cosecha como de precio de venta de los productos.

2 Problema de planificación de cosechas en entornos colaborativos

Tradicionalmente los agricultores tomaban sus decisiones de un modo aislado, adivinando cómo

evolucionarían los mercados y valorando los recursos disponibles. Una vez recolectados los frutos, los

ponían en el mercado y buscaban compradores que pagarían por ellos en función de la oferta disponible.

Esta visión de mundos diferentes en los que se mueven el cliente y el proveedor, hace ya tiempo que en

determinadas industrias (sobre todo en el ámbito del retail) se comenzó a cuestionar (Hamer, Champy,

1993), ya que al final perjudicaba tanto a quien oferta como a quien demanda: quien oferta asume riesgos

de encontrar comprador y obtener precios que rentabilicen su esfuerzo; el proveedor asume el riesgo de

encontrar en el momento que lo necesita el producto que busca, y de obtenerlo a un precio razonable. Por

tanto han surgido diversos movimientos (Collaborative Planning Forecasting and Replenishment, CPFR;

Vendor Managed Inventory, VMI; etc.) que buscan aumentar la relación a largo plazo con los

proveedores, y así hacer más transparente la cadena de suministro de modo que las decisiones de

planificación puedan ser realizadas con la mayor información posible.

También en el ámbito de la producción agrícola se puede apreciar en algunos casos este tipo de relaciones

a largo plazo. Algunas grandes cadenas de retailers (es bien conocido el caso por ejemplo en España de la

cadena Mercadona, The Economist, 2011) tienen acuerdos a largo plazo con proveedores, quienes a

cambio de garantizar un adecuado suministro en cantidad, calidad y tiempo, gozan de acuerdos a largo

plazo que les garantizan niveles de producción e ingresos.

En el ámbito que nos ocupa, grandes cadenas de retail contratan la producción de sus productos agrícolas

a grandes empresas agrícolas con las que tienen especiales acuerdos de colaboración a largo plazo, que de

este modo ven garantizados grandes niveles de producción, a cambio de ofrecer una determinada calidad

del servicio en calidad, cantidad y tiempo de entrega, además de exclusividad.

Por tanto, el problema de planificación de cosechas en estos casos no comprende la selección de

productos o los niveles de producción, sino cómo conseguir recoger los volúmenes de productos

comprometidos en las fechas prefijadas (es decir, la satisfacción de la demanda solicitada por el retailer).

La decisión es pues cuándo plantar cada producto, en qué finca, y en qué momento debe recolectarse ese

producto. Nótese que al tratarse en muchas ocasiones de productos perecederos (lechugas, tomates,…) no

conviene plantar de modo que recolecte más de lo que realmente ha demandado la cadena, ya que eso

daría lugar a productos de desecho. Se supone que estas empresas agrícolas disponen de información

suficiente como para saber el comportamiento de las fincas que poseen y la capacidad de producción que

cabe esperar.

3 Formulación del modelo de planificación de cosechas con demanda fijada

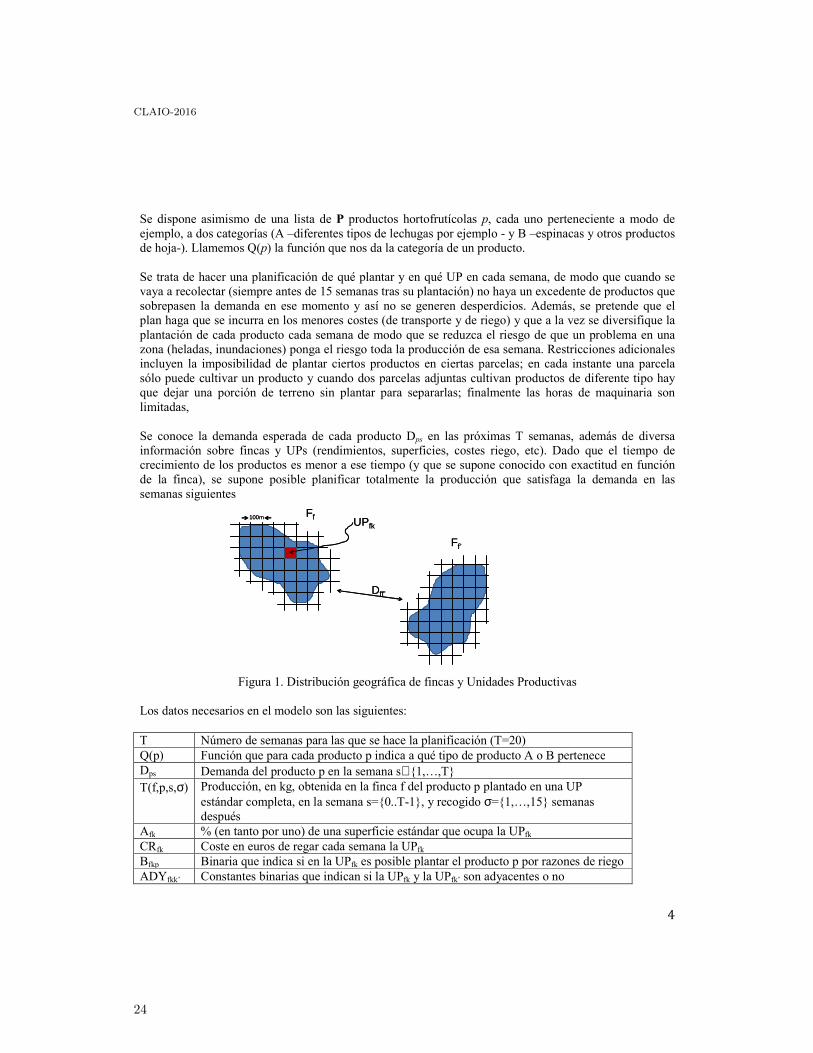

Se tienen N fincas Ff cada una dividida en parcelas, UP, como se indica en la Figura 1. Se observa que no

todas las UP tienen el mismo tamaño (las de los bordes pueden ser menores al tamaño estándar). Se sabe

la distancia dij entre las fincas para poder estimar luego los costes de transporte. La finca Ff tiene Kf

unidades UP.

CLAIO-2016

23

4

Se dispone asimismo de una lista de P productos hortofrutícolas p, cada uno perteneciente a modo de

ejemplo, a dos categorías (A –diferentes tipos de lechugas por ejemplo - y B –espinacas y otros productos

de hoja-). Llamemos Q(p) la función que nos da la categoría de un producto.

Se trata de hacer una planificación de qué plantar y en qué UP en cada semana, de modo que cuando se

vaya a recolectar (siempre antes de 15 semanas tras su plantación) no haya un excedente de productos que

sobrepasen la demanda en ese momento y así no se generen desperdicios. Además, se pretende que el

plan haga que se incurra en los menores costes (de transporte y de riego) y que a la vez se diversifique la

plantación de cada producto cada semana de modo que se reduzca el riesgo de que un problema en una

zona (heladas, inundaciones) ponga el riesgo toda la producción de esa semana. Restricciones adicionales

incluyen la imposibilidad de plantar ciertos productos en ciertas parcelas; en cada instante una parcela

sólo puede cultivar un producto y cuando dos parcelas adjuntas cultivan productos de diferente tipo hay

que dejar una porción de terreno sin plantar para separarlas; finalmente las horas de maquinaria son

limitadas,

Se conoce la demanda esperada de cada producto Dps en las próximas T semanas, además de diversa

información sobre fincas y UPs (rendimientos, superficies, costes riego, etc). Dado que el tiempo de

crecimiento de los productos es menor a ese tiempo (y que se supone conocido con exactitud en función

de la finca), se supone posible planificar totalmente la producción que satisfaga la demanda en las

semanas siguientes

Figura 1. Distribución geográfica de fincas y Unidades Productivas

Los datos necesarios en el modelo son las siguientes:

T Número de semanas para las que se hace la planificación (T=20)

Q(p) Función que para cada producto p indica a qué tipo de producto A o B pertenece

Dps Demanda del producto p en la semana s∈{1,…,T}

T(f,p,s,σ) Producción, en kg, obtenida en la finca f del producto p plantado en una UP

estándar completa, en la semana s={0..T-1}, y recogido σ={1,…,15} semanas

después

Afk % (en tanto por uno) de una superficie estándar que ocupa la UPfk

CRfk Coste en euros de regar cada semana la UPfk

Bfkp Binaria que indica si en la UPfk es posible plantar el producto p por razones de riego

ADYfkk’ Constantes binarias que indican si la UPfk y la UPfk’ son adyacentes o no

Ff

Ff’

100m

Dff’

UPfk

Ff

Ff’

100m

Dff’

UPfk

CLAIO-2016

24

5

KMm Horas totales disponibles de la máquina m en una semana cualesquiera

Mpm Horas de máquina m que requiere plantar el producto p en una UP estándar

MBpm Binaria que indica si la máquina m se requiere plantar el producto p (=1 si Mpm>0)

α % (en tanto por uno) de una UP que hay que dejar sin sembrar cuando está

adyacente con otra plantada con un producto incompatible (α=0.20).

CTf Coste (estimado) de recogida de un kg de cualquier producto en la finca f

CMfm Coste (estimado) semanal de envío a la finca f de la maquina m para trabajar allí en

la plantación de productos

Dff’ Distancia entre las fincas Ff y Ff ’

Respecto a las variables de decisión:

xpfkss’ Variables reales en [0,1] que indican el porcentaje de superficie UPfk a plantar con el

producto p en la semana s∈{0,..,T-1}, para recogerlo s’∈{1..15} semanas después.

Nótese que el s’ está acotado y debe ser tal que s+s’≤T (no se puede plantar nada

para recoger después del periodo cubierto por la demanda Dps), y por tanto es

s’∈{1..min{15,T-s}}

ypfks Variables binarias que valen 1 si en la semana s∈{0,..,T-1} está plantado el producto

p en la UPfk.

zfms Variables binarias que valen 1 si en la semana s∈{0,..,T-1} la maquinaria m será

necesaria para las plantaciones a realizar en la finca f

φpfs Variables binarias que valen 1 si en la semana s= {0…T-1} está plantado el producto

p en alguna UP de la finca Ff.

Θpff’s Variables binaria que vale 1 cuando en la semana s={0..T-1} está plantado el

producto p a la vez en alguna UP de las fincas Ff y Ff’, con f≠f’.

La primera función objetivo minimizará la suma de los costes derivados de la planificación (costes de

riego, costes de recogida y de movimiento de maquinaria).

Coste de riego:

[1]

Coste de recogida: Se supondrá (como aproximación) que los costes de recogida son proporcionales a un

valor asociado a la distancia de la finca f y a lo recogido en cada finca (hay un almacén central de

recogida del que parte un vehículo a cada finca a recoger el producto).

[2]

∑ ∑

−=fk Tsp

pfksfk yCR1..0,

∑ ∑

⋅⋅

−=−=f

sT

Tskpspfkfkf xAspfTCT

};15min{..1

1..0,,,,),,,(

σ

σσ

CLAIO-2016

25

6

Coste de plantación (maquinaria): Se supone de nuevo que hay un coste fijo semanal de llevar la

maquinaria a la finca (el coste variable de plantación se supone constante por finca por lo que no se

considera).

[3]

La segunda función objetivo minimizará los riesgos de tener toda la cosecha geográficamente cercana

usando unas variables asociadas al producto-finca-semana, al maximizar las distancias entre las fincas que

tienen plantados a la vez los mismos productos:

[4]

Para el cálculo correcto de las variables Θ, se añaden dos restricciones que fuerzan que Θpff ’s=1 sea el

producto de las variables φpfs y φpf’s, y por otra parte que φpfs, =1 ↔ Σk ypfks≥1:

[5] Θpff’s ≤ φpfs ∀p,f,f’≠f,s={0..T-1}

[6] Θpff’s ≤ φpf’s ∀p,f,f’≠f,s={0..T-1}

[7] φpfs ≤ Σk ypfks ∀p,f,s={0..T-1}

Finalmente, para completar el método lexicográfico necesitamos forzar que la nueva solución sea tan

buena como la obtenida con el primero objetivo; por tanto, si la solución óptima del primer objetivo fue

[1]+[2]+[3]=B, la nueva restricción será

[8] [1]+[2]+[3]≤Bχ

donde χ≥1.0 representa la holgura de hasta qué punto podríamos aceptar un aumento de coste para

obtener una mayor diversificación geográfica.

Respecto a las restricciones generales, tenemos:

• Demanda satisfecha

[9]

• No se planta más de un producto simultáneamente en una UPfk.

[10]

[11]

∑ ∑

−=fm Ts

fmsfm zCM1..0

},..,1{',)',,,( '',,

0},1'...14',15'{,

TspDxAssspfT psssspfk

sconsssskf

fk =∀∀=⋅⋅− −

≥−−−∈

∑

}1..0{,,1 −=∀≤∑ Tskfyp

pfks}1,...,{''

}};15min{..1{};1..0{;,,''

−+=∀

−=∀−=∀∀≤

σσσ

sss

sTTskfpyx pfkspfks

≥Ω

∀Θ≤Ω

Ω

∑≠

0

max

';

'' psDfff

spffff

CLAIO-2016

26

7

• En cualquier semana, no está plantado de un producto más de lo que cabe en una parcela .

[12]

• Asignación posible en función de riego.

[13]

• Asignación posible en función de adyacencia

[14]

• Hay máquinas disponibles para la plantación

[15]

• Cálculo de variables zfms (necesarias para la función objetivo)

[16]

• Asignación inicial

Para garantizar la factibilidad del modelo, dado que inicialmente hay determinados productos ya

plantados con distintas fechas de recolección, se añade esa producción esperada a la demanda

pendiente de asignar de modo que las restricciones de adyacencia de cultivos y de satisfacción de

demandas estén actualizadas.

3 Ilustración

Con la finalidad de ilustrar el modelo propuesto, se ha diseñado un ejemplo que consta de 4 fincas (N=4),

divididas en un total de 20 parcelas, con un tamaño variable entre 0.5 y 1 veces el tamaño estándar. La

distancia entre fincas, con vistas a diversificar la plantación, varía entre 20 y 200 kilómetros, con α=0.2 .

Se supone la existencia de 4 productos (P=4), 2 de la categoría A y 2 de la B. La demanda de cada

producto durante cada semana sigue una distribución de probabilidad uniforme desde el valor de 20 al

}1..0{,,, −=∀≤ TskfpBy fkppfks

}1,..,1{,,1

}}';15min{,...,1'{}},...,15)1(;0{max{'

,', −=∀∀∀≤∑−+−∈

−+∈

Tskfx

sTsssss

p

spfk

σ

σ

}}.'';15min{,...,1{''

};1'',...,1','{''

}}';15min{..1{'};1..0{'

;1:',);'()(:',;2 '''''''''

sT

ssss

sTTs

ADYkkpQpQppfxx fkksfkppfks

−∈∀−++=∀

−=∀−=∀

=∀≠∀∀−≤+

σσ

σασσ

}1..0{;

};15min{..1,,

−=∀∀≤⋅⋅∑−=

TsmKMMAx mpmfk

sTkfp

pfks

σ

σ

}1..0{;;

};15min{..1,

−=∀∀∀⋅∞≤⋅∑−=

TsmfzxMB fms

sTkp

pfkspm

σ

σ

CLAIO-2016

27

8

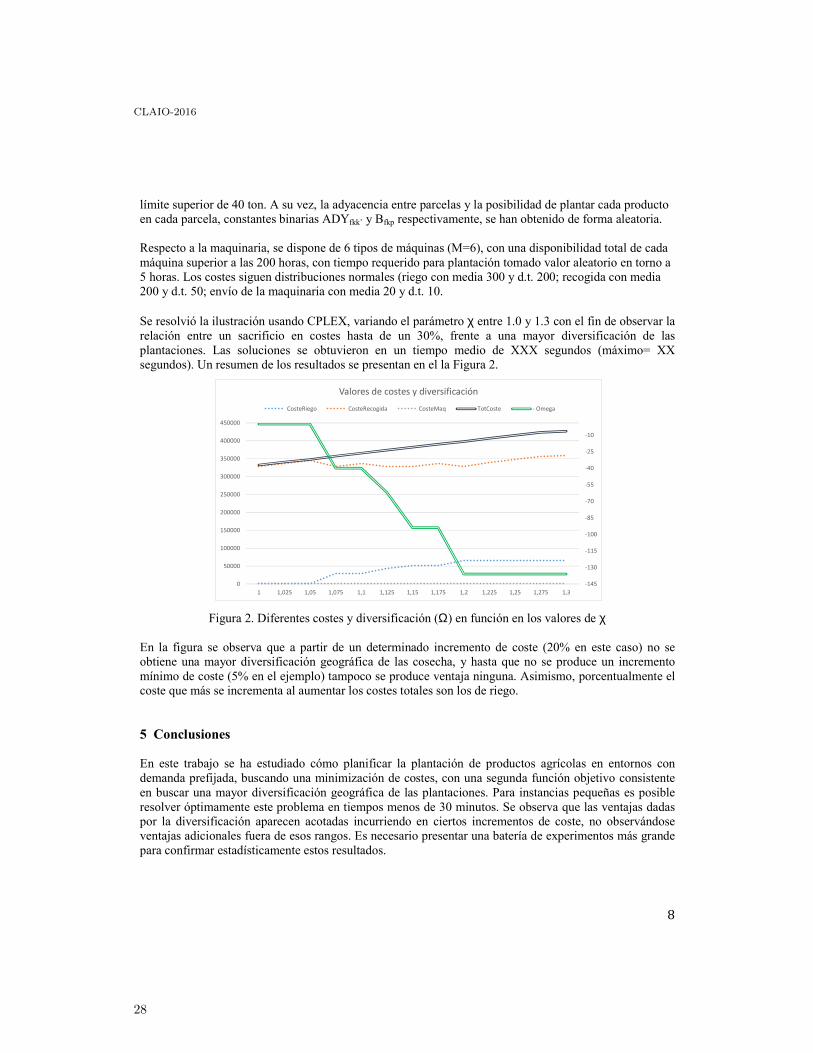

límite superior de 40 ton. A su vez, la adyacencia entre parcelas y la posibilidad de plantar cada producto

en cada parcela, constantes binarias ADYfkk’ y Bfkp respectivamente, se han obtenido de forma aleatoria.

Respecto a la maquinaria, se dispone de 6 tipos de máquinas (M=6), con una disponibilidad total de cada

máquina superior a las 200 horas, con tiempo requerido para plantación tomado valor aleatorio en torno a

5 horas. Los costes siguen distribuciones normales (riego con media 300 y d.t. 200; recogida con media

200 y d.t. 50; envío de la maquinaria con media 20 y d.t. 10.

Se resolvió la ilustración usando CPLEX, variando el parámetro χ entre 1.0 y 1.3 con el fin de observar la

relación entre un sacrificio en costes hasta de un 30%, frente a una mayor diversificación de las

plantaciones. Las soluciones se obtuvieron en un tiempo medio de XXX segundos (máximo= XX

segundos). Un resumen de los resultados se presentan en el la Figura 2.

Figura 2. Diferentes costes y diversificación (Ω) en función en los valores de χ

En la figura se observa que a partir de un determinado incremento de coste (20% en este caso) no se

obtiene una mayor diversificación geográfica de las cosecha, y hasta que no se produce un incremento

mínimo de coste (5% en el ejemplo) tampoco se produce ventaja ninguna. Asimismo, porcentualmente el

coste que más se incrementa al aumentar los costes totales son los de riego.

5 Conclusiones

En este trabajo se ha estudiado cómo planificar la plantación de productos agrícolas en entornos con

demanda prefijada, buscando una minimización de costes, con una segunda función objetivo consistente

en buscar una mayor diversificación geográfica de las plantaciones. Para instancias pequeñas es posible

resolver óptimamente este problema en tiempos menos de 30 minutos. Se observa que las ventajas dadas

por la diversificación aparecen acotadas incurriendo en ciertos incrementos de coste, no observándose

ventajas adicionales fuera de esos rangos. Es necesario presentar una batería de experimentos más grande

para confirmar estadísticamente estos resultados.

-145

-130

-115

-100

-85

-70

-55

-40

-25

-10

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

1 1,025 1,05 1,075 1,1 1,125 1,15 1,175 1,2 1,225 1,25 1,275 1,3

Valores de costes y diversificación

CosteRiego CosteRecogida CosteMaq TotCoste - Omega

CLAIO-2016

28

9

Referencias

1. O. Ahumada, J. Rene Villalobos. Application of planning models in the agri-food supply chain: A review.

European Journal of Operational Research, 195:1-20, 2009.

2. M. Hammer & J. Champy. Reengineering the corporation: A manifesto for business revolution. Harper Collins,

New York, 1993.

3. T.J. Lowe & P.V. Preckel. Decision technologies for agribusiness problems: A brief review of selected

literature and a call for research. Manufacturing & Service Operations Management, 6(3):201-208, 2004.

4. G.V. Nartea & P.J. Barry. Risk efficiency and cost effects of geographic diversification, Review of Agricultural

Economics, 16:341-351, 1994.

5. A. Nevo, R. Oad, & T.H. Podmore. An integrated expert system for optimal crop planning. Agricultural

Systems, 45: 73-92, 1994

6. M. Radulescu, C.Z. Radulescu % G. Zbaganu. A portfolio theory approach to crop planning under

environmental constraints. Annals of Operations Research, 219:243-264, 2014.

7. R.A. Sarker, S. Talukdar, & A.F.M. Anwarul Haque. Determination of optimum crop mix for crop cultivation

in Bangladesh. Applied Mathematical Modelling, 21:621-632, 1997.

8. D. Tadesse & S.C. Blank. Cultivar diversity: A neglected risk management strategy. Journal of Agricultural

and Resource Economics, 28 (2):217-232, 2003.

9. The Economist, June 2nd

2011, http://www.economist.com/node/18775460