Poslovna matematika - IC GEOSS

71

POSLOVNA MATEMATIKA

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Poslovna matematika - IC GEOSS

POSLOVNA

MATEMATIKA

Naloga.

6 kokoši znese v 6 dneh 6 jajc.

Koliko jajc znese 12 kokoši v 12 dneh?

Težja naloga.

6 kokoši znese 6 jajc v 6 dneh.

V kolikšnem času znese 48 kokoši 48 jajc?

RAZMERJA IN SORAZMERJA

Razmerje je nakazano deljenje.

člena razmerja količnik (kvocient) razmerja

Primer.

kb

aba :

6,15

85:8

25,04:14

1

28

728:7

Pravilo.

Razmerje se ohrani, če oba člena pomnožimo ali delimo

z istim, od 0 različnim številom.

Primeri. 2:5240:600

4:36

4:

6

3

3

2:

2

1

7:1012

7:

12

10

12

7:

6

5

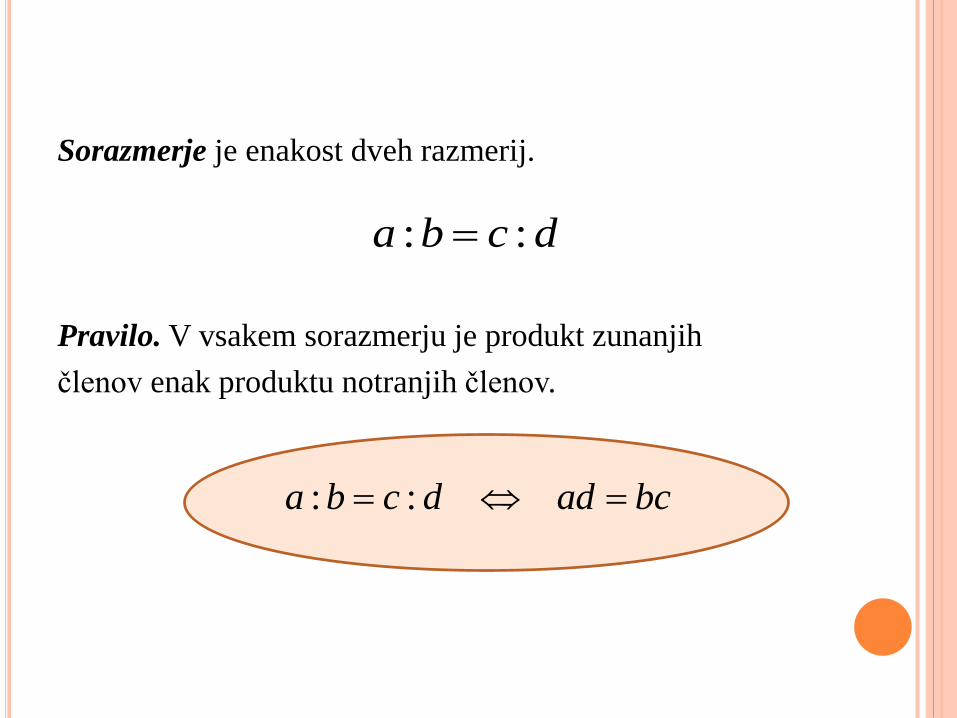

Sorazmerje je enakost dveh razmerij.

Pravilo. V vsakem sorazmerju je produkt zunanjih

členov enak produktu notranjih členov.

dcba ::

bcaddcba ::

Primer. Rešite enačbo x : 18 = 3 : 4.

Primer. Rešite enačbo x : 12 = 3 : x.

Primer. Dve števili sta v razmerju 5:3, njuna vsota je

200. Kateri števili sta to?

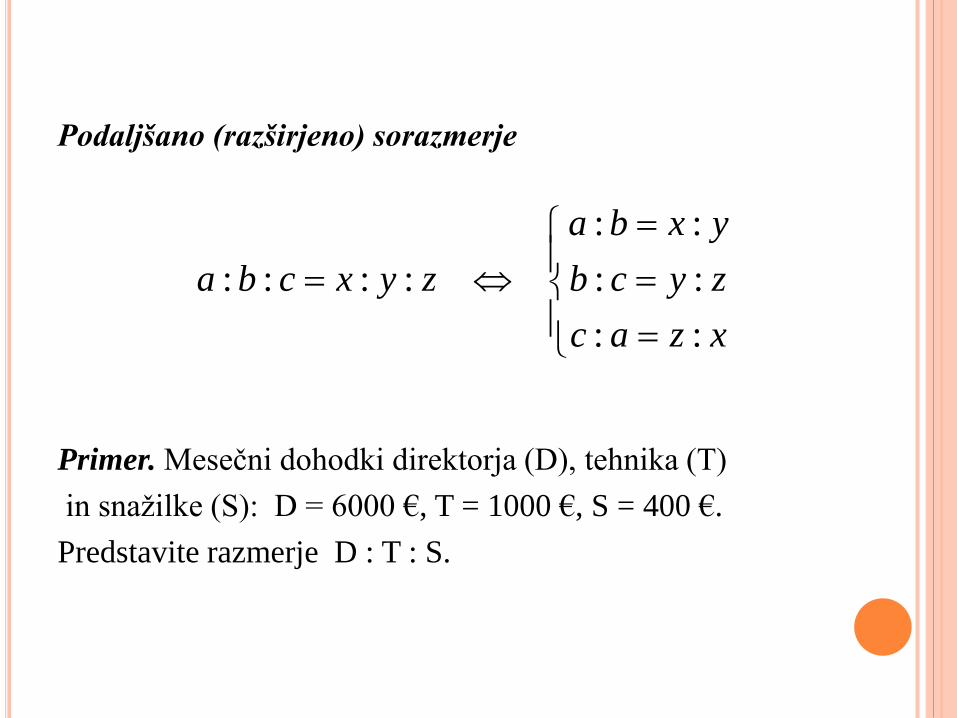

Podaljšano (razširjeno) sorazmerje

Primer. Mesečni dohodki direktorja (D), tehnika (T)

in snažilke (S): D = 6000 €, T = 1000 €, S = 400 €.

Predstavite razmerje D : T : S.

xzac

zycb

yxba

zyxcba

::

::

::

::::

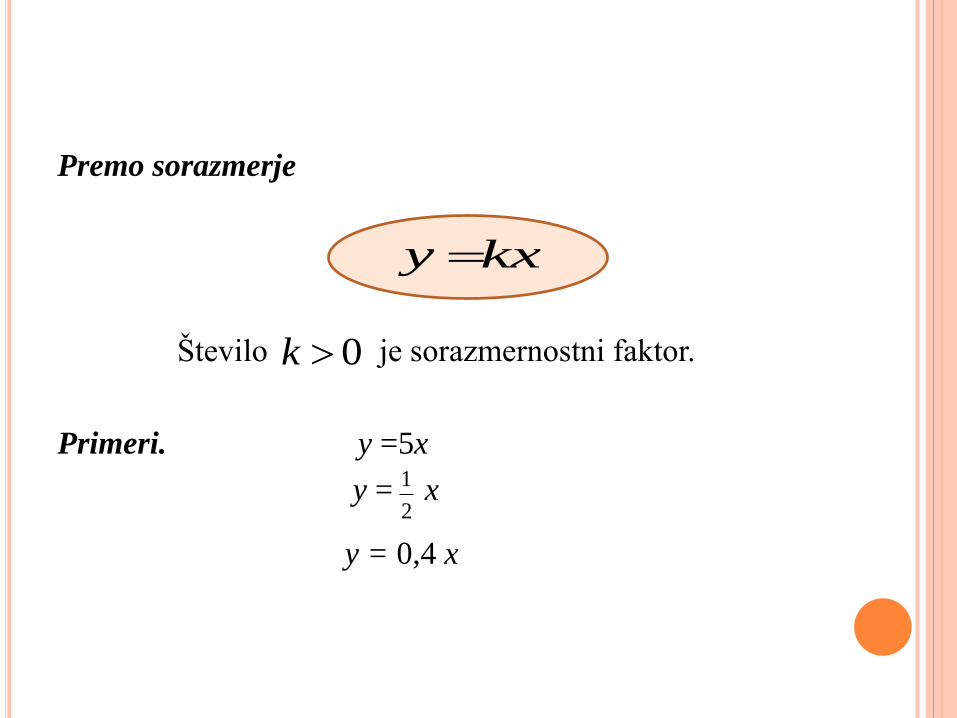

Premo sorazmerje

Število je sorazmernostni faktor.

Primeri. y =5x

y = x

y = 0,4 x

kxy

0k

2

1

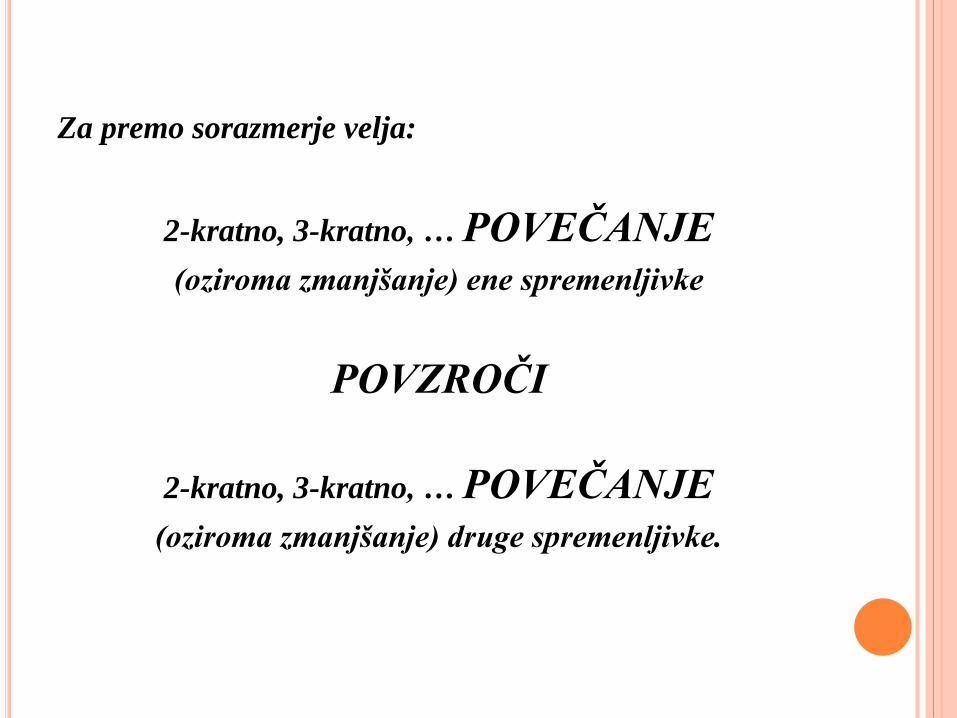

Za premo sorazmerje velja:

2-kratno, 3-kratno, … POVEČANJE

(oziroma zmanjšanje) ene spremenljivke

POVZROČI

2-kratno, 3-kratno, … POVEČANJE

(oziroma zmanjšanje) druge spremenljivke.

Graf premega sorazmerja

y

y kx

0 x

Spremenljivki x in y naj bosta premosorazmerni.

x1, x2 izbrani vrednosti spremenljivke x,

y1, y2 ustrezni vrednosti spremenljivke y.

Velja:

2121 :: xxyy

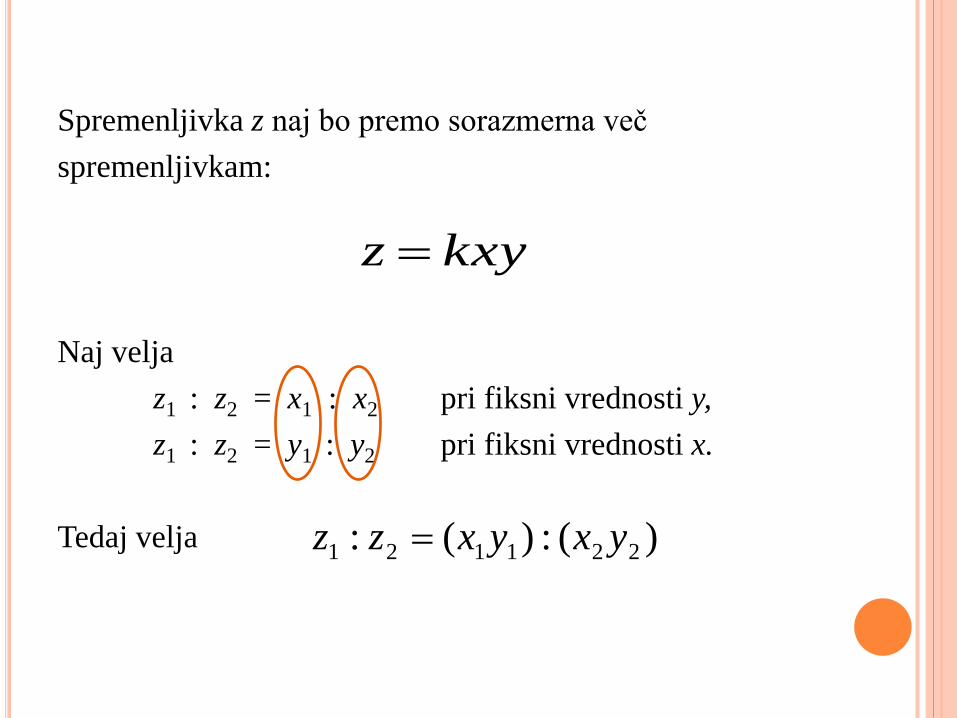

Spremenljivka z naj bo premo sorazmerna več

spremenljivkam:

Naj velja

z1 : z2 = x1 : x2 pri fiksni vrednosti y,

z1 : z2 = y1 : y2 pri fiksni vrednosti x.

Tedaj velja

yxkz

)(:)(: 221121 yxyxzz

Obratno sorazmerje

oziroma

Število k > 0 je sorazmernostni faktor.

Primer. oziroma

kxy x

ky

24xyx

y24

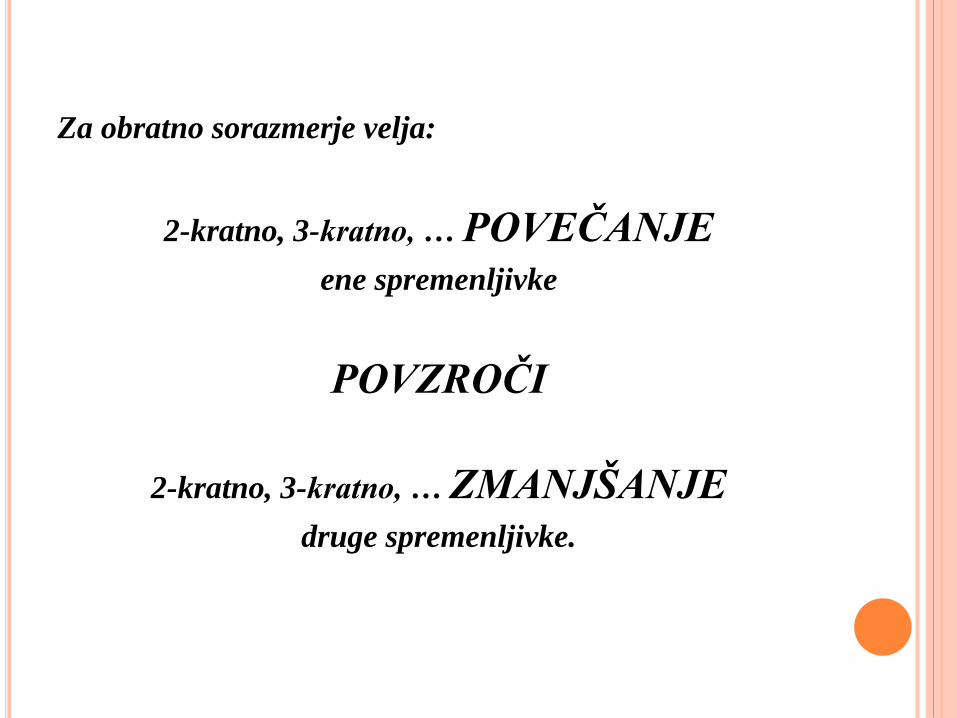

Za obratno sorazmerje velja:

2-kratno, 3-kratno, … POVEČANJE

ene spremenljivke

POVZROČI

2-kratno, 3-kratno, … ZMANJŠANJE

druge spremenljivke.

Primer.

Predpostavka: 3 delavci opravijo delo v 8 urah.

Dopolnite navedene trditve

1 delavec opravi isto delo v …… urah.

2 delavca opravita isto delo v …… urah.

4 delavci opravijo isto delo v …… urah.

12 delavcev opravi isto delo v …… urah.

24 delavcev opravi isto delo v …… urah.

24000 delavcev opravi isto delo v …… urah.

Predpostavka: 3 delavci opravijo delo v 8 urah.

.

Sklep. To delo zahteva 3 · 8 = 24 delovnih ur.

Dopolnite navedene trditve

1 delavec opravi isto delo v …… urah.

2 delavca opravita isto delo v …… urah.

4 delavci opravijo isto delo v …… urah.

12 delavcev opravi isto delo v …… urah.

24 delavcev opravi isto delo v …… urah.

24000 delavcev opravi isto delo v …… urah. ?????

Graf obratnega sorazmerja

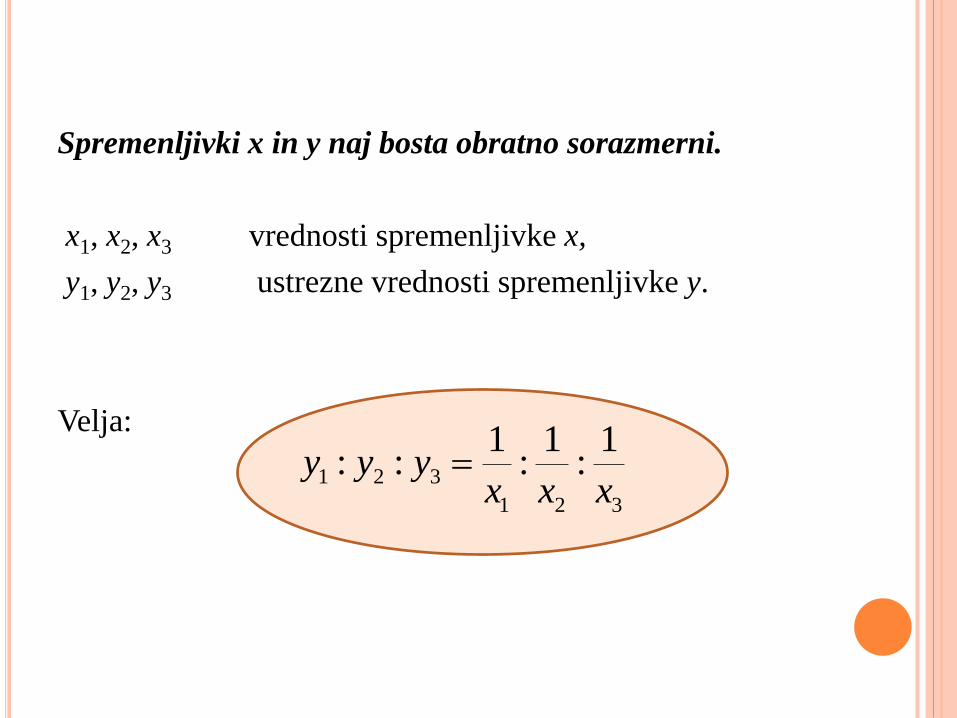

Spremenljivki x in y naj bosta obratno sorazmerni.

x1, x2, x3 vrednosti spremenljivke x,

y1, y2, y3 ustrezne vrednosti spremenljivke y.

Velja:

321

321

1:

1:

1::

xxxyyy

SKLEPNI RAČUN

Enostavni sklepni račun: 3 podatki, ena neznanka.

Sestavljeni sklepni račun; 5, 7, 9, … (liho število

podatkov), ena neznanka.

VERIŽNI RAČUN

Uporaba: samo za premo sorazmerne spremenljivke.

Veriga - računska shema

RAZDELILNI RAČUN

Enostavni razdelilni račun: na delitev vpliva en delilni

ključ.

Sestavljeni razdelilni račun: na delitev vpliva več

delilnih ključev.

Delilni ključi:

sorazmerja

ulomki

predpisane razlike med deleži

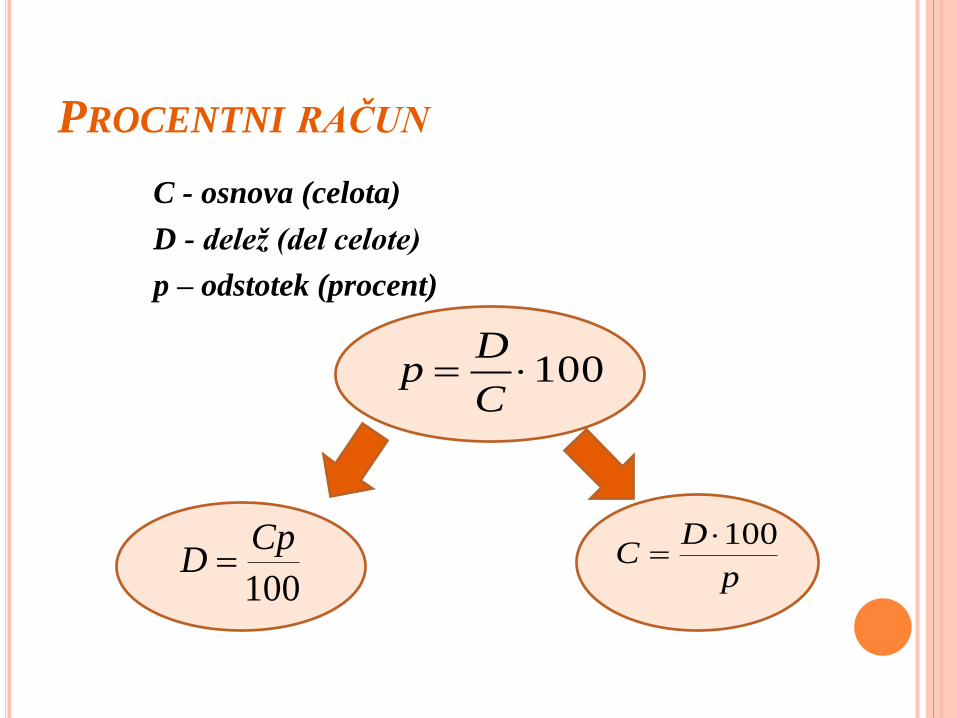

PROCENTNI RAČUN

C - osnova (celota)

D - delež (del celote)

p – odstotek (procent)

100C

Dp

100

CpD

p

DC

100

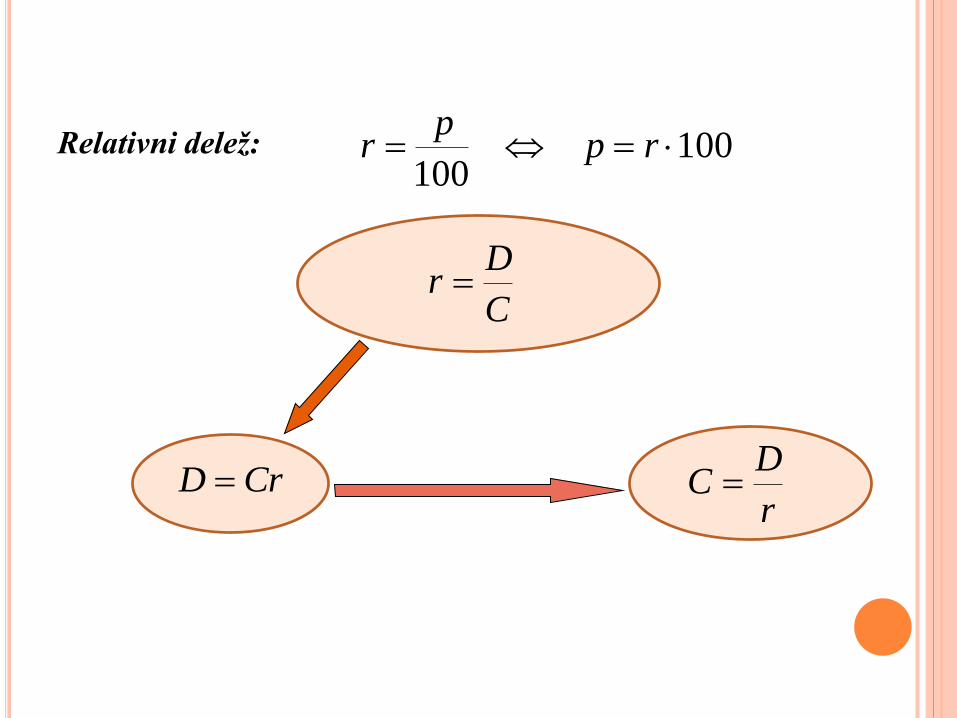

Relativni delež: 100100

rpp

r

C

Dr

CrD r

DC

TRGOVINSKA KALKULACIJA

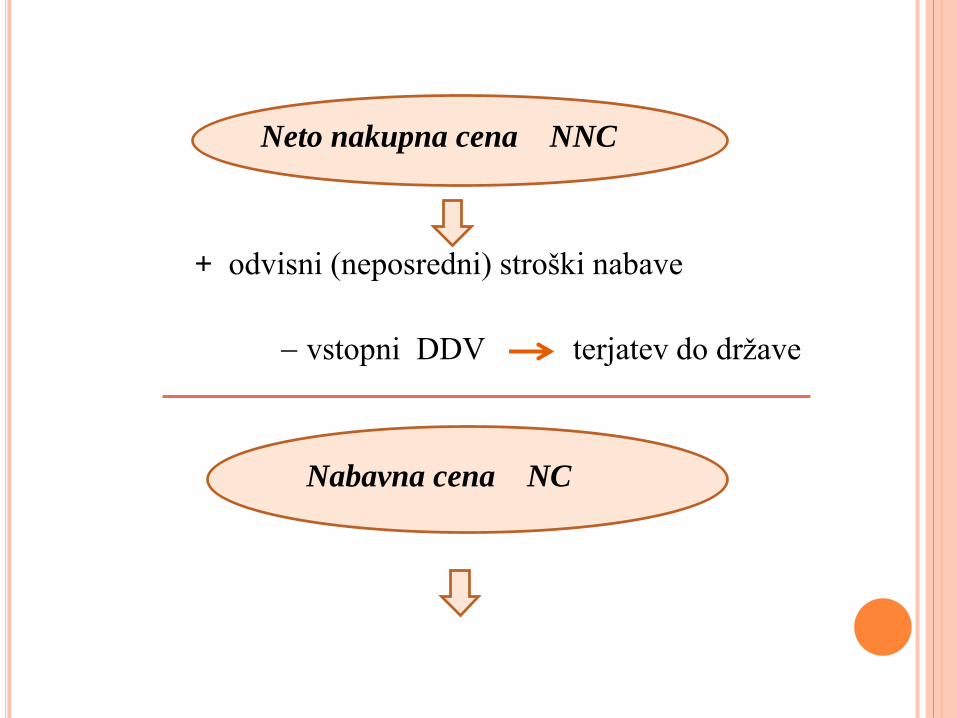

Fakturna (nakupna) cena FC

vstopni DDV terjatev do države

Neto nakupna cena NNC

Neto nakupna cena NNC

+ odvisni (neposredni) stroški nabave

vstopni DDV terjatev do države

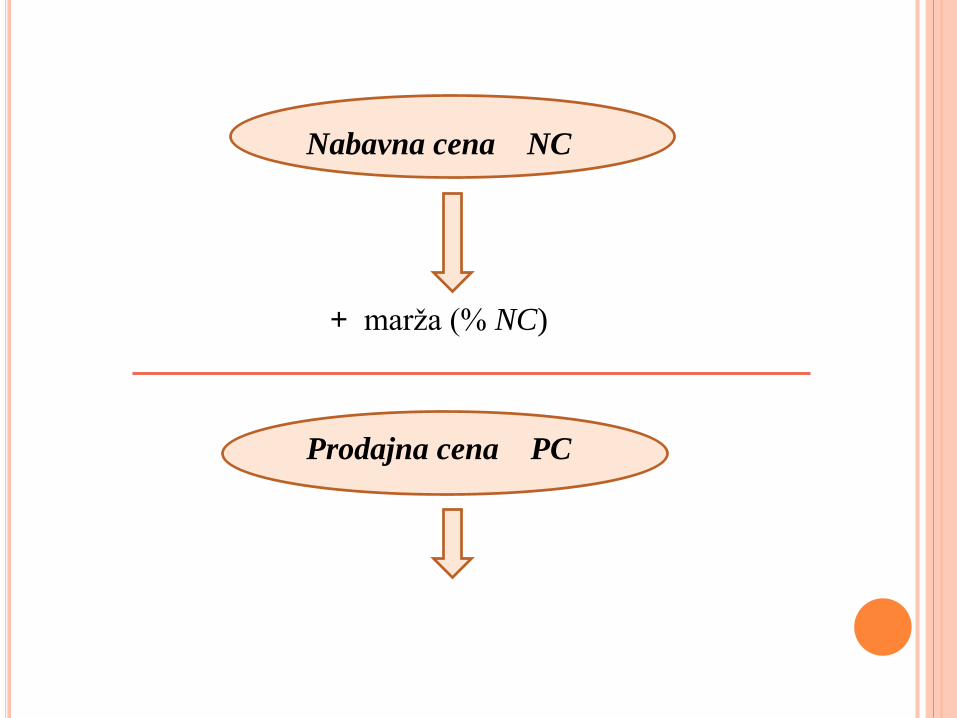

Nabavna cena NC

Nabavna cena NC

+ marža (% NC)

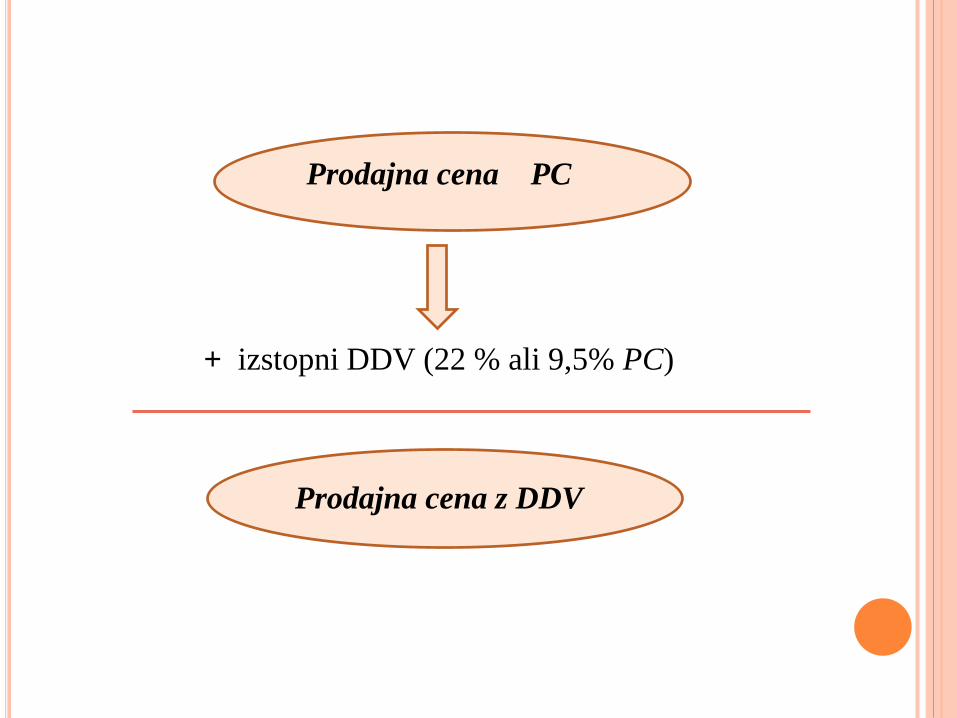

Prodajna cena PC

Prodajna cena PC

+ izstopni DDV (22 % ali 9,5% PC)

Prodajna cena z DDV

Fakturna (nakupna) cena FC

vstopni DDV (terjatev do države)

Neto nakupna cena NNC

+ odvisni (neposredni) stroški nabave

vstopni DDV (terjatev do države)

Nabavna cena NC

+ marža (% NC)

Prodajna cena PC

+ izstopni DDV (22% ali 9,5% PC)

Prodajna cena z DDV

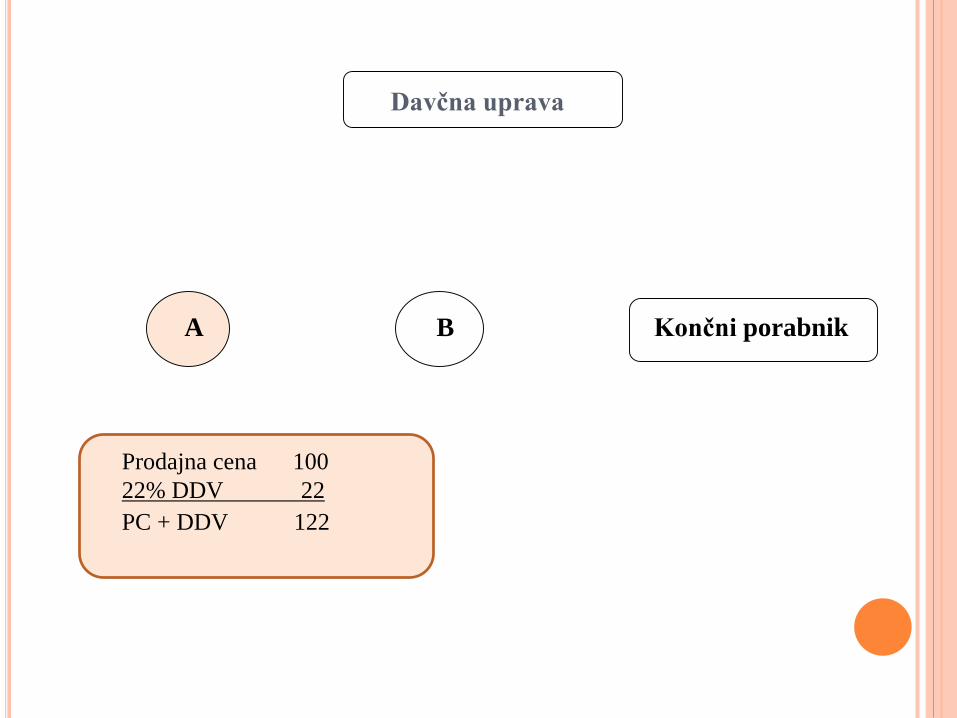

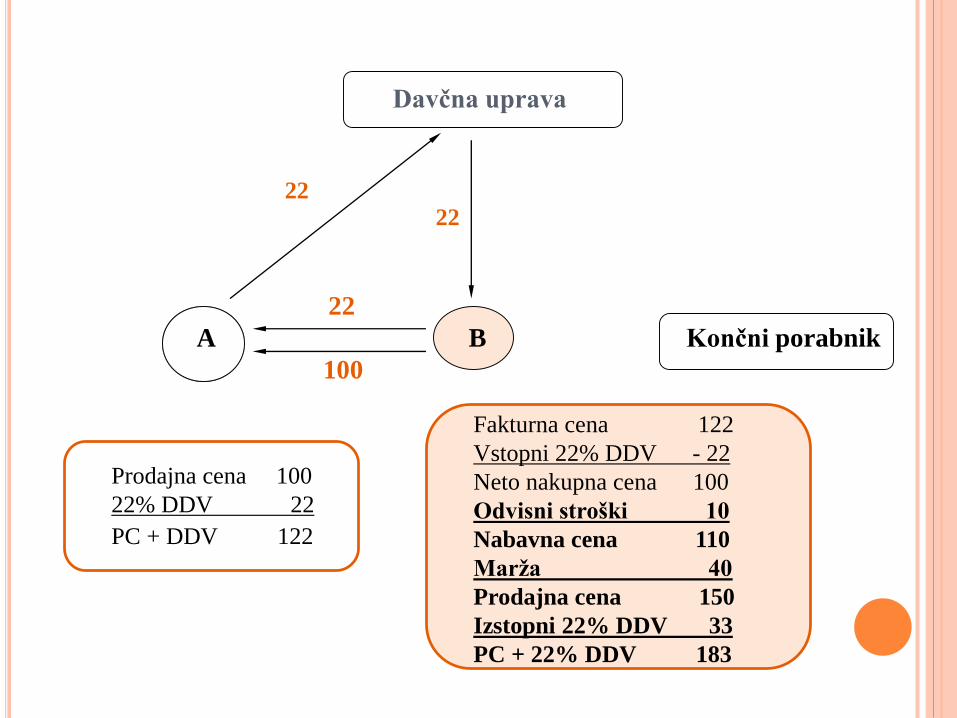

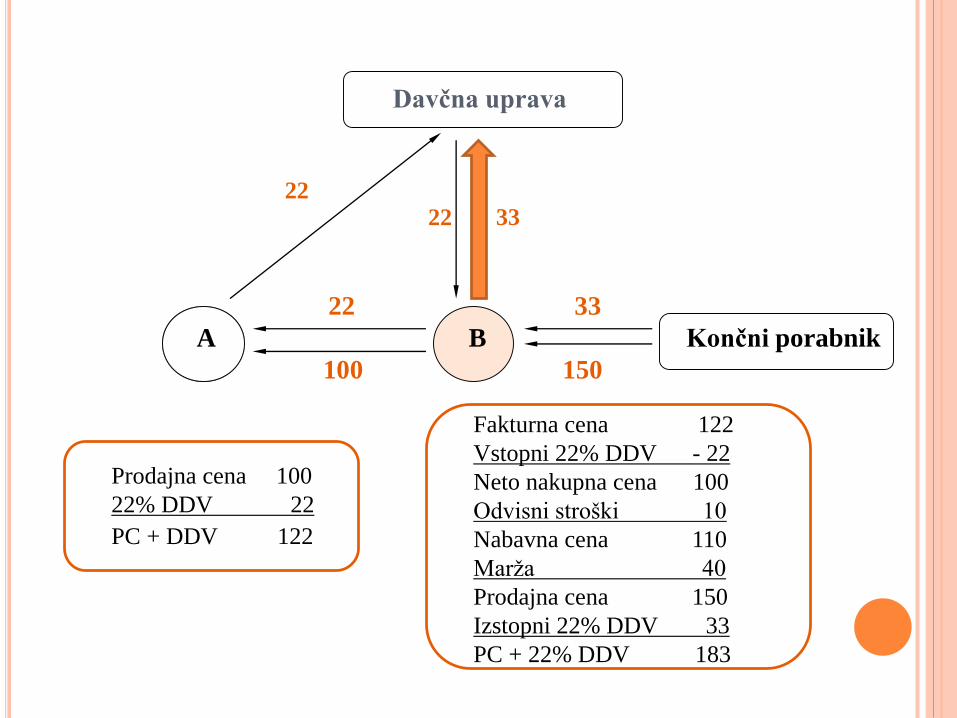

Analiza davka na dodano vrednost

Davčna uprava

A B Končni porabnik

Prodajna cena 100

22% DDV 22

PC + DDV 122

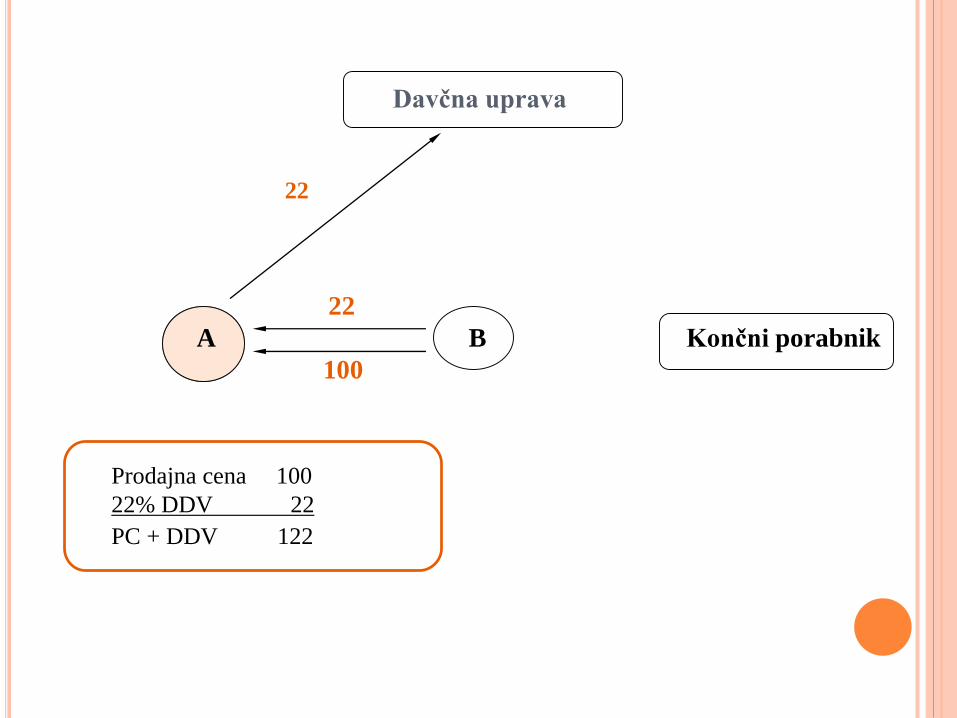

Davčna uprava

22

A B Končni porabnik

100

Prodajna cena 100

22% DDV 22

PC + DDV 122

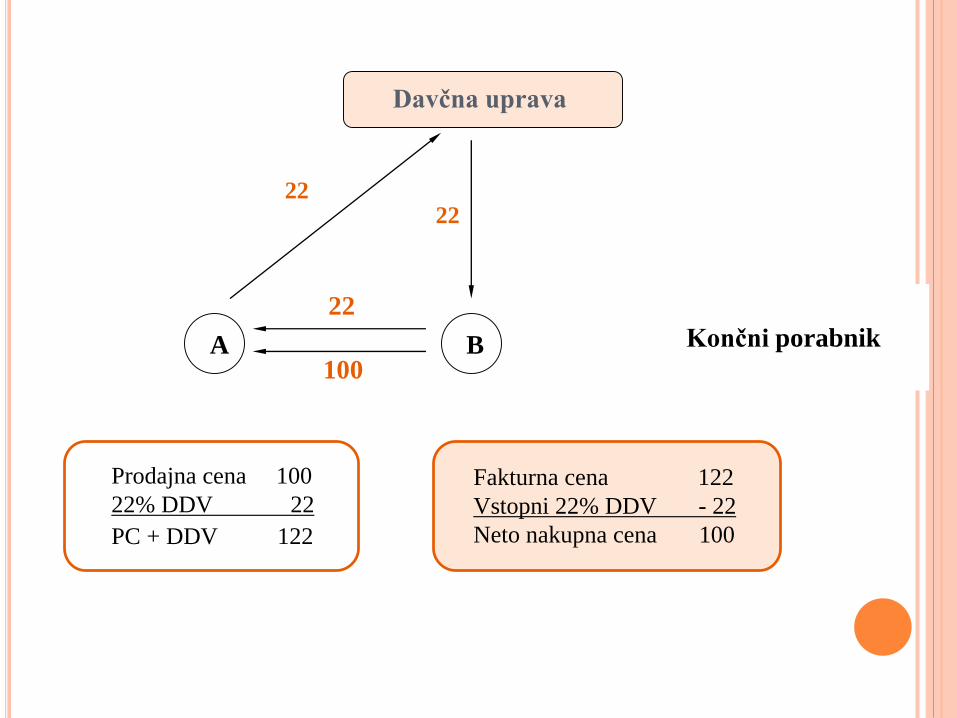

Davčna uprava

22

A B Končni porabnik

100

Prodajna cena 100

22% DDV 22

PC + DDV 122

22

Davčna uprava

22

A B Končni porabnik

100

Prodajna cena 100

22% DDV 22

PC + DDV 122

22

Fakturna cena 122

Vstopni 22% DDV - 22

Neto nakupna cena 100

Davčna uprava

22

A B Končni porabnik

100

Prodajna cena 100

22% DDV 22

PC + DDV 122

22

Fakturna cena 122

Vstopni 22% DDV - 22

Neto nakupna cena 100

22

A B

Davčna uprava

22

A B Končni porabnik

100

Prodajna cena 100

22% DDV 22

PC + DDV 122

22

Fakturna cena 122

Vstopni 22% DDV - 22

Neto nakupna cena 100

Odvisni stroški 10

Nabavna cena 110

Marža 40

Prodajna cena 150

Izstopni 22% DDV 33

PC + 22% DDV 183

22

Davčna uprava

22 33

A B Končni porabnik

100 150

Prodajna cena 100

22% DDV 22

PC + DDV 122

22

Fakturna cena 122

Vstopni 22% DDV - 22

Neto nakupna cena 100

Odvisni stroški 10

Nabavna cena 110

Marža 40

Prodajna cena 150

Izstopni 22% DDV 33

PC + 22% DDV 183

22

Davčna uprava

22 33

A B Končni porabnik

100 150

Prodajna cena 100

22% DDV 22

PC + DDV 122

22

Fakturna cena 122

Vstopni 22% DDV - 22

Neto nakupna cena 100

Odvisni stroški 10

Nabavna cena 110

Marža 40

Prodajna cena 150

Izstopni 22% DDV 33

PC + 22% DDV 183

22 33

OBRESTNI RAČUN

Obresti so cena denarja.

Odvisne so od:

glavnice, kapitala G (premo sorazmerje)

časa obrestovanja (d dni, m mesecev, l let)

obrestne mere p

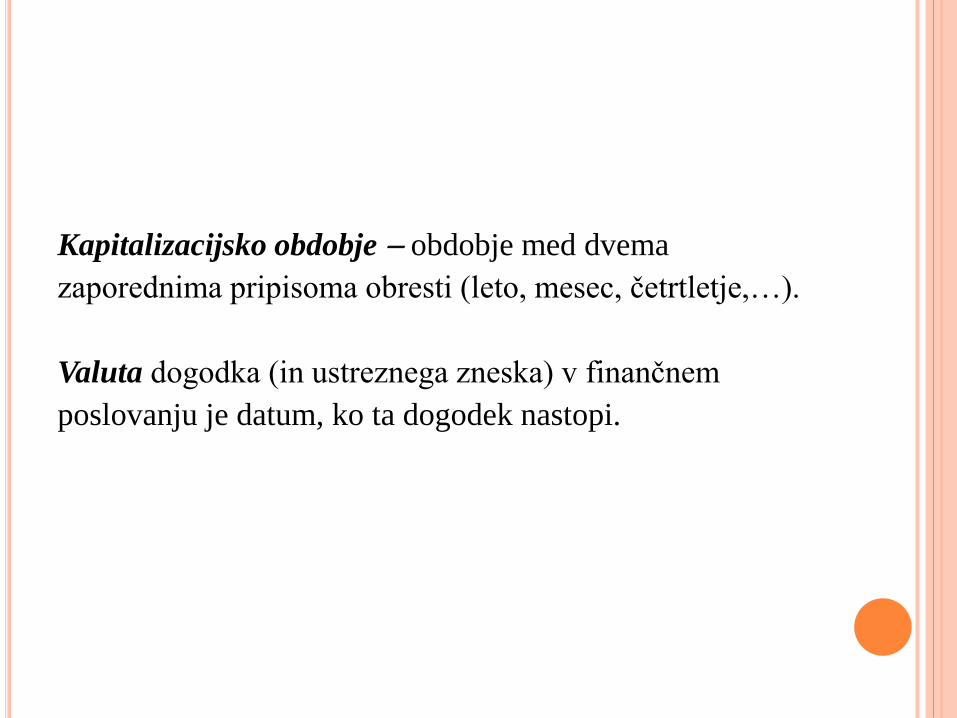

Kapitalizacijsko obdobje obdobje med dvema

zaporednima pripisoma obresti (leto, mesec, četrtletje,…).

Valuta dogodka (in ustreznega zneska) v finančnem

poslovanju je datum, ko ta dogodek nastopi.

Dva zneska, ki valutirata (dospevata) v različnih trenutkih,

lahko neposredno primerjamo, če jih reduciramo na isti

termin (preračunamo na isti trenutek):

znesek, ki dospeva prej, naobrestimo, ali

znesek, ki dospeva kasneje, razobrestimo.

Primer. Katera plačilna ponudba za prodano blago je

ugodnejša, če upoštevamo 3% letno obrestno mero?

● 10000 EUR danes,

● 5000 EUR čez eno leto in 5500 EUR čez dve leti,

● 8000 EUR čez eno leto in 2410 EUR čez dve leti?

Dekurzivno obrestovanje

Obresti obračunavamo za nazaj na koncu kapitalizacijskega

obdobja (najpogostejša praksa).

čas

naobrestena glavnica

Osnova za računanje obresti je začetna vrednost glavnice.

G oGG

Anticipativno obrestovanje

Obresti se obračunajo in odvzamejo od glavnice že na

začetku kapitalizacijskega obdobja (smiselno le pri

kreditnih poslih).

čas

razobrestena glavnica

Osnova za računanje obresti je končna vrednost glavnice.

oGG G

Navadni obrestni račun

Osnova za obračun obresti je začetna glavnica.

Vsako kapitalizacijsko obdobje prinese enak znesek obresti

glavnica narašča linearno (kot aritmetično zaporedje).

Uporaba: predvsem v kratkoročnih poslih.

Obresti so premo sorazmerne

začetni glavnici G,

času obrestovanja,

obrestni meri p.

Znesek obresti po 1 letu obrestovanja:

p - letna obrestna mera (p.a. = per anno ) v %

100

Gpo

Obresti pri navadnem obrestovanju:

po l letih

po m mesecih

po d dneh v neprestopnem letu

po d dneh v prestopnem letu

100

Gplo

1200

Gpmo

36500

Gpdo

36600

Gpdo

Trajanje kreditnega posla :

prvega dne ne štejemo, zadnji dan štejemo, ali

prvi dan štejemo, zadnjega dne ne štejemo.

Preštevanje obdobij: (K , 365)

(30 , 360)

(K , 360)

Kako izračunamo začetno vrednost glavnice G iz naobrestene

vrednosti glavnice G pri dekurzivnem navadnem

obrestovanju?

Čas v letih:

Čas v mesecih:

Čas v dnevih: pd

GG

36500

36500

pm

GG

1200

1200

pl

GG

100

100

Kako izračunamo začetno vrednost glavnice G iz naobrestene

vrednosti glavnice G pri dekurzivnem navadnem

obrestovanju?

Čas v letih:

Čas v mesecih:

Čas v dnevih: pd

GG

36500

36500

pm

GG

1200

1200

pl

GG

100

100

Kako izračunamo začetno vrednost glavnice G iz razobrestene

vrednosti glavnice G pri anticipativnem navadnem

obrestovanju?

Čas v letih:

Čas v mesecih:

Čas v dnevih: pd

GG

36500

36500

pm

GG

1200

1200

pl

GG

100

100

Obrestno obrestni račun

Kapitalizacija obresti: obresti računamo od začetne

glavnice in od vseh obresti iz preteklih kapitalizacijskih

obdobij.

Uporaba v praksi: dolgoročni posli.

Pri visoki inflaciji obrestnoobrestni račun izpodriva

navadnega tudi iz kratkoročnih poslov.

Dekurzivni obrestnoobrestni račun

dekurzivna obrestna mera p

dekurzivni obrestovalni faktor

začetna glavnica G0

stanje glavnice po n kapitalizacijskih obdobjih

1001

pr

n

on rGG

Primerjava navadnega in obrestnega obrestovanja: začetna glavnica

100 d.e., letna obrestna mera 10%, dekurzivno obrestovanje.

n Gn (navadno obrestovanje) Gn (obrestno obrestovanje)

0 100 100,00

1 110 110,00

2 120 121,00

3 130 133,10

4 140 146,41

5 150 161,05

6 160 177,16

n Gn (navadno obrestovanje) Gn (obrestno obrestovanje)

10 200 259,37

20 300 672,75

30 400 1744,94

40 500 4525,93

50 600 11739,09

100 1100 1378061,23

200 2100 19 milijard

Grafična primerjava navadnega obrestovanja

in obrestnega obrestovanja

Kapitalizacije, pogostejše od letne, dekurzivno obrestovanje

p - letna obrestna mera

m - število kapitalizacij v enem letu (kapitalizacijsko

obdobje je m-krat krajše od leta)

relativna obrestna mera

relativni obrestovalni faktor

m

ppm

1001 m

m

pr

Primeri relativnih obrestnih mer:

polletna kapitalizacija (m = 2)

četrtletna kapitalizacija (m = 4)

mesečna kapitalizacija (m = 12)

dnevna kapitalizacija (m = 365)

2

pps

4

ppq

12

ppm

365

ppd

p - letna obrestna mera

r - letni obrestovalni faktor

m - število kapitalizacij v enem letu

(kapitalizacijsko obdobje je m-krat krajše od leta)

konformni obrestovalni faktor

konformna obrestna mera

mmk rr

1

1001100)1(100 mm

mk

prp

1001

pr

Primeri konformnih obrestovalnih faktorjev:

polletna kapitalizacija (m = 2)

četrtletna kapitalizacija (m = 4)

mesečna kapitalizacija (m = 12)

dnevna kapitalizacija (m = 365)

rrsk

4 rrqk

12 rrmk

365 rrdk

Periodične vloge in dvigi

Princip ekvivalence glavnic:

vsota vseh vplačil = vsota vseh izplačil

Pri tem so vsa vplačila in izplačila reducirana na isti termin –

najpogosteje:

● naobrestena na končni termin ali

● razobrestena na začetni termin.

Prenumerandne vloge

Vloge valutirajo na začetku kapitalizacijskih obdobij.

Primer: varčevanje z enakimi anuitetami.

a a a a ..................... a a

0 1 2 3 ..................... n

)( pren

nS

1n

1

1)(

r

rarS

npren

n

Postnumerandne vloge

Vloge valutirajo na koncu kapitalizacijskih obdobij.

Primer: obročno odplačilo kredita z enakimi anuitetami.

a a a ....................... a a

0 1 2 3 .......................……. n -1 n

)( post

nS

1

1)(

r

raS

npost

n

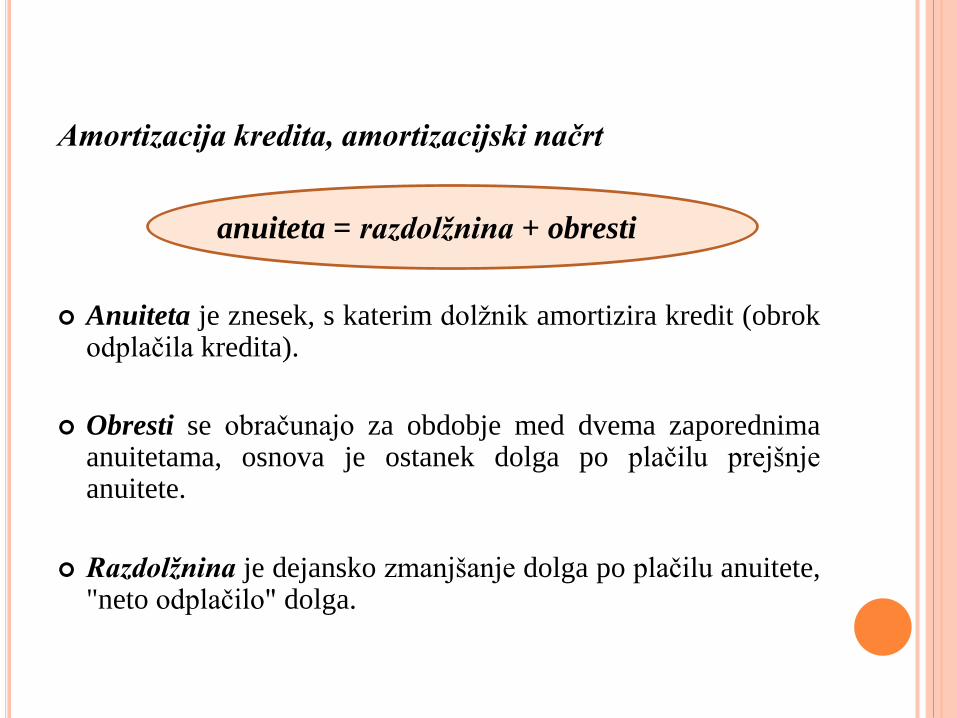

Amortizacija kredita, amortizacijski načrt

anuiteta = razdolžnina + obresti

Anuiteta je znesek, s katerim dolžnik amortizira kredit (obrokodplačila kredita).

Obresti se obračunajo za obdobje med dvema zaporednimaanuitetama, osnova je ostanek dolga po plačilu prejšnjeanuitete.

Razdolžnina je dejansko zmanjšanje dolga po plačilu anuitete,"neto odplačilo" dolga.

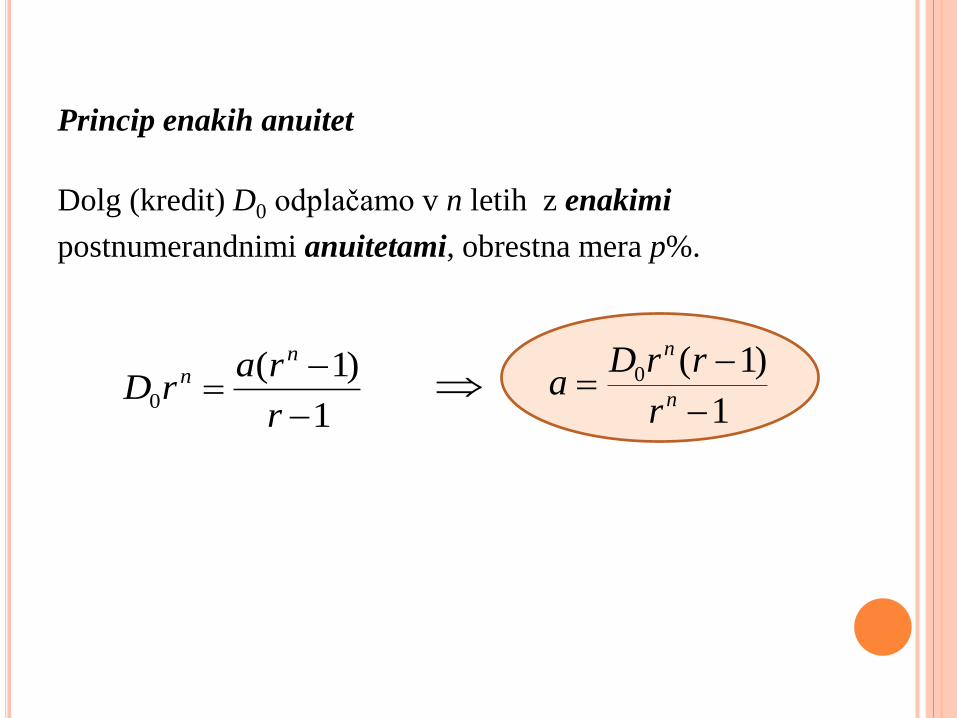

Princip enakih anuitet

Dolg (kredit) D0 odplačamo v n letih z enakimi

postnumerandnimi anuitetami, obrestna mera p%.

1

)1(0

n

n

r

rrDa

1

)1(0

r

rarD

nn

Primer. Hipotekarni kredit 70.000 EUR poplačamo v 20

letih z enakimi postnumerandnimi mesečnimi anuitetami.

Obrestna mera je 3% p.a., dekurzivni obrestnoobrestni

Račun, mesečno kapitalizacijo z relativno obrestno mero.

Mesečna anuiteta

0025,1100

25,01

1001%25,0

12

3

12 m

mm

pr

pp

EUR 22,33810025,1

)10025,1(00025,170000240

240

a

anuitet 240 1220 n

n an on Qn Dn

0 70000,00

1 338,22 175,00 163,22 69836,78

2 338,22 174,59 163,63 69673,15

3 338,22 174,18 164,04 69509,11

4 338,22 173,77 164,45 69344,66

5 … … … …

6 … … … …

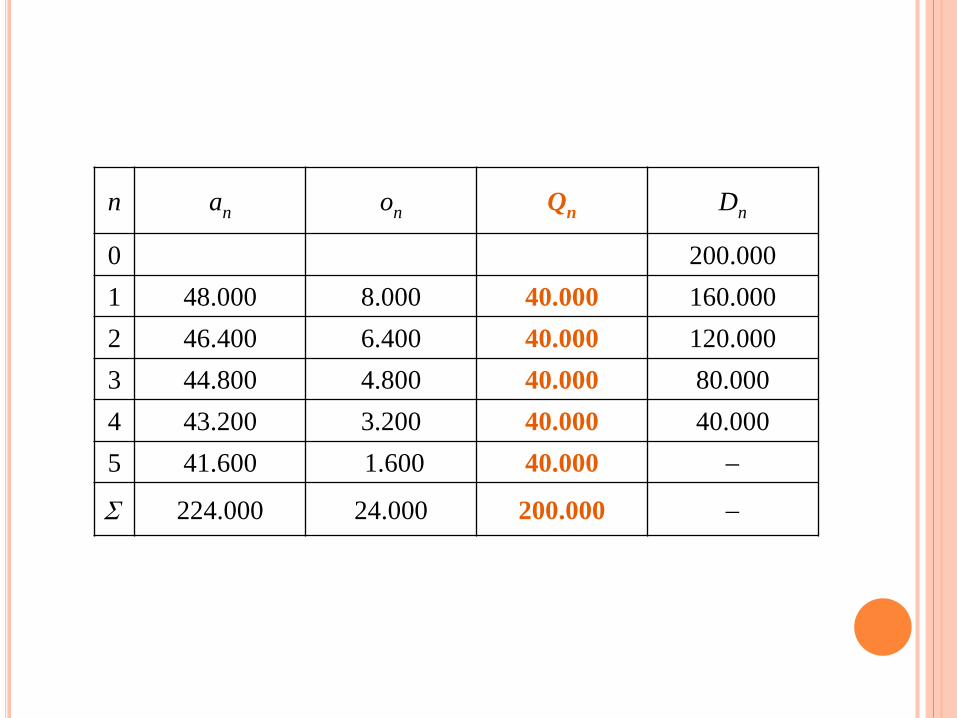

Princip enakih razdolžnin, obročni način

Dolg (kredit) D0 odplačamo s postnumerandnimi

anuitetami v n letih, obrestna mera je p% letno,

kapitalizacija je letna.

Fiksna razdolžninan

DQ 0

Primer. Kredit 200.000 EUR poplačamo s petimi

postnumerandnimi letnimi anuitetami po principu

enakih razdolžnin. Obrestna mera je 4% p.a.,

dekurzivni obretnoobrestni račun s celoletno kapi-

talizacijo.

Fiksna razdolžnina Q = 40.000 EUR

n an on Qn Dn

0 200.000

1 48.000 8.000 40.000 160.000

2 46.400 6.400 40.000 120.000

3 44.800 4.800 40.000 80.000

4 43.200 3.200 40.000 40.000

5 41.600 1.600 40.000

224.000 24.000 200.000