PLANEANDO LA EMPRESA II - Editorial EAN

60

COLECCIÓN EMPRENDIMIENTO 4 PLANEANDO LA EMPRESA II Autores Francisco Javier Matíz Bulla Alexander Pérez Marín

-

Upload

khangminh22 -

Category

Documents

-

view

4 -

download

0

Transcript of PLANEANDO LA EMPRESA II - Editorial EAN

COLECCIÓN EMPRENDIMIENTO

4

PLANEANDO LA EMPRESA II

AutoresFrancisco Javier Matíz Bulla

Alexander Pérez Marín

© Universidad EANCarrera 11 No. 78-47

Bogotá D.C., ColombiaFebrero de 2009

ISBN: 978-958-8153-46-9Prohibida la reproducción

parcial o total de esta obra sin autorización de la EAN

La edición de este textoestuvo a cargo de la

Vicerrectoría de Investigaciones

La producción total de esta obra estuvo a cargo del grupo de

investigaciónEntrepreneurship Group

Adaptación pedagógicaDenise Caroline Argüelles Pabón

Diseño, diagramación, armada e impresión

Suministros Gráficos

CONSEJO SUPERIOR

PresidenteHILDEBRANDO PERICO AFANADOR

Consejero Fundador

ConsejerosCecilia Crissien de PericoPrimera Vicepresidentadel Consejo SuperiorConsejera Fundadora

John Orlando Crissien CastilloRepresentante Personal del

Consejero Fundador Carlos Alfonso Crissien Aldana

Carlos Evelio Ramírez Cardona Conse-jero Fundador

Álvaro Otto Rubio SalasConsejero Vitalicio

Roque González GarzónSegundo VicepresidenteConsejero Representante

del Sector EmpresarialCarlos Mauricio Álvarez CabreraConsejero Egresado GraduadoPedro Javier Jiménez Bahamón

Consejero Representantede los Estudiantes

Omar Alonso Patiño CastroConsejero Representante

de los Docentes

DIRECTIVASRector

Jorge Enrique Silva DuarteVicerrectora de FormaciónSonia Arciniegas Betancourt

Vicerrectora de Investigaciones (E)Denise Caroline Argüelles Pabón

Vicerrector de PlaneaciónRuben Darío Gómez SaldañaVicerrectora de Extensión y

Proyección SocialMaría del Carmen Sanabria Carmona

Vicerrector Financiero y de Recursos Físicos

Mauricio Jiménez Almonacid

CONTENIDO

Presentación.............................................................. 5

Unidad de aprendizaje 1: La organización.......................................................... 7

Unidad de aprendizaje 2: Las finanzas................................................................ 21

Unidad de aprendizaje 3:Entidades de apoyo y financiación......................... 41

5

Presentación

Tal y como se mencionó en el desarrollo de la Cartilla Planeando la Empresa I, el Plan de Negocios es una herramienta de gestión y direccionamiento de la empresa que permite, entre otras cosas, minimizar el riesgo asociado a la puesta en marcha de la compañía y sobre todo, brindar al emprendedor un mayor conocimiento del negocio, su entorno y el mercado en que se desenvuelve.

Si bien ya se han abordado algunos de los aspectos más importantes dentro de la estructuración del Plan y el funcio-namiento de la empresa el mercado y las operaciones, aún hace falta el estudio de dos temáticas igualmente importantes y que permiten completar el Plan de Negocios: la organización y las finanzas, temas que se desarrollarán a partir de las unidades de aprendizaje uno y dos de este material.

Finalmente, como elemento complementario pero no de menor importancia, se desarrolla una tercera unidad de aprendizaje, la cual aporta una rápida visión de aquellas entidades de apoyo a las que el emprendedor puede acudir para buscar ayuda financiera como no financiera a la hora de poner en marcha su empresa

7

1UNIDAD DEAPRENDIZAJE

LA ORGANIZACIÓN

1.1 ¿Qué vamos a aprender?

Gran parte del éxito de cualquier organización depende de la calidad del capital humano que la conforma, y a la hora de presentar una propuesta a inversionistas, el saber quiénes estarán detrás de la implementación de la misma, es uno de los aspectos de mayor peso para estos. Por esta razón, hemos dedicado la primera unidad de aprendizaje al tema de la organización, sus características y componentes.

1.2 ¿Qué conocimientos tengo sobre los temas de la unidad?

Teniendo en cuenta que la organización es el soporte de las actividades desarrolladas por una empresa es necesario reflexionar detenidamente sobre los dos interrogantes que aparecen a continuación:

w Cuando pienso en lo que es la organización ¿Qué se debe incluir en este aparte?

8

1…

2…

3..

4…

…

…

• ¿A qué se refiere la estructura de la empresa y qué áreas debería incluir?

ESTRUCTURA DE LA EMPRESA ASPECTOS QUE DEBE INCLUIR 1. 2. 3. 4. … ….

9

1.3 ¿Cuáles son los conceptos que debo conocer?

w Empresa

El Diccionario de la Real Academia Española, en una de sus definiciones menciona que la empresa es una “unidad de organización dedicada a actividades industriales, mercantiles o de prestación de servicios con fines lucrativos”1.

w Organización

El Diccionario de la Real Academia Española, define la organización como una “asociación de personas regulada por un conjunto de normas en función de determinados fines” 2.

w Organigrama

Para Enrique B. Franklin, autor del libro “Organización de Empresas”, el organigrama es “la representación gráfica de la estructura orgánica de una institución o de una de sus áreas, en la que se muestran las relaciones que guardan entre sí los órganos que la componen”3.

____________1 www.rae.es, del Diccionario de la Lengua Española, de la Real Academia Española. 2 Ibid3 En Franklin B Organización de Empresas,(20 Segunda Edición, de Franklin B. Enrique, Mc Graw

Hill, 2004, Pág. 78

10

w Nómina

Es la relación de los costos del personal, incluyendo recargos, descuentos, y retenciones a que haya lugar.

w Empresas unipersonales

Conforme a la definición legal, mediante la empresa unipersonal una persona natural o jurídica que reúna las calidades requeridas para ejercer el comercio, podrá destinar parte de sus activos para la realización de una o varias actividades de carácter mercantil4.

w Sociedades

Es un contrato o acuerdo que surge entre dos o más personas que se obligan a hacer un aporte en dinero, en trabajo o en otros bienes apreciables en dinero, para desarrollar una determinada actividad, con el fin de repartirse entre sí, las utilidades obtenidas por la empresa5.

1.4 Ampliemos la visión sobre el tema

Esta unidad se enfocará principalmente a los aspectos relativos a la estructura de la organización, incluyendo la planificación

____________4 www.mipymes.gov.co5 Ibid

11

del recurso humano, y a los aspectos legales más relevantes a la hora de constituir la nueva empresa; si bien puede pensarse que la importancia de estos aspectos es relativa frente a los demás temas vinculados al Plan de Negocios y la creación de la empresa, su utilidad es de vital importancia porque se convierten en los cimientos de los que será la organización.

1.4.1 La organización

La empresa como toda organización necesita un ordenamiento que permita optimizar sus recursos, bien sean estos humanos, financieros o naturales. Para ello, es de gran utilidad contar con una estructura que permita coordinar las funciones y responsabilidades a desarrollar al interior de la compañía.

A continuación se pueden observar las principales áreas funcionales de la empresa.

Funciones de producción • Planificación. • Materiales y servicios. • Control de calidad. • Mantenimiento. • Seguridad industrial.

Funciones financieras • Contabilidad y análisis financiero. • Administración de inversiones. • Financiación. • Presupuesto.

12

Funciones de mercadeo • Investigación de mercados. • Producto. • Ventas. • Promoción y publicidad. Funciones de recursos humanos • Vinculación. • Desarrollo. • Definición de cargos. • Bienestar social. • Relaciones laborales.

Funciones administrativas • Planeación. • Control. Funciones de Investigación y Desarrollo

Fuente: Guía para la elaboración de proyectos PROINVEST

Es entonces, en relación con el análisis de la estructura organizacional y las funciones a desarrollar por cada una de las áreas de la empresa, que se debe construir el organigrama de la misma; una representación gráfica que presenta las diferentes unidades que hacen parte de la compañía, sus niveles jerárquicos y la división del trabajo.

13

Ahora bien, un importante resultado de generar la estructura funcional de la empresa, adicional a tener más clara la asignación de roles y los perfiles necesarios para cada uno de los cargos (responsabilidades, tareas, y necesidades de formación y experiencia), es la posibilidad de analizar la dimensión de los costos de la plantilla de personal o nómina, en el funcionamiento de la empresa, esto gracias a la definición de una política de salarios y contratación.

1.4.1.1 Los aspectos legales

A la hora de determinar la figura jurídica bajo la cual iniciará sus operaciones la nueva empresa es importante tener en cuenta las características asociadas a cada una de las figuras, bien sea de personas jurídicas o de persona natural. Entre los principales aspectos a tener en cuenta a la hora de tomar esta decisión se encuentran:

14

• El número de socios que van a iniciar la empresa.

• El nivel de responsabilidad que se quiera adquirir frente a terceros.

• Las obligaciones y el tratamiento fiscal que pueda cobijarlos.

• Las estrategias de financiación sobre las cuales se funda-mente el acceso a los recursos de inversión inicial y/o capitalización.

Otros aspectos determinantes en la concepción de la empresa desde la perspectiva legal, son los trámites necesarios para su funcionamiento, determinados por el modelo de negocio sobre el cual va a operar, definir y registrar la marca, gestionar patentes o registro de diseños industriales, así como contar con los permisos necesarios, tanto para el funcionamiento de la empresa como para la comercialización de sus productos o servicios.

Así, es fundamental antes de cualquier acción, enterarse del marco regulatorio de la actividad comercial o productiva en que se encuentra inmersa la nueva empresa, conocer los requerimientos legales, las entidades que las regulan, los costos asociados a cada uno de estos registros, trámites o licencias, y el tiempo requerido para la consecución de los mismos.

De acuerdo con la legislación colombiana existen cuatro tipos de sociedades bajo las cuales puede constituirse legalmente una empresa. Ellas son:

15

• Sociedades Colectivas: están conformadas como mínimo por dos socios, quienes son responsables de manera solidaria e ilimitada por las obligaciones que adquiera la sociedad tanto frente a terceros como ante los impuestos adeudados; la administración de este tipo de sociedad está en manos de todos los socios, quienes eligen un representante legal para que adelante la gestión de la empresa.

• Sociedades en Comanditas: conformadas por las sociedades comanditas simples y por acciones; la primera de ellas debe estar conformadas por lo menos por un socio gestor y un socio comanditario pero no puede exceder de 25, en el caso de de las comanditas por acciones deben contar mínimo con un socio gestor y cinco comanditarios. El gestor se encarga de la administración de la sociedad, por su parte los comanditarios son los aportantes del capital necesario para desarrollar la empresa. El socio gestor es quien responde solidaria e ilimitadamente por las obligaciones de la sociedad, mientras que los socios comanditarios responden hasta por el monto de sus aportes.

• Sociedades de Responsabilidad Limitada: deben consti-tuirse con un numero mínimo de dos socios y un máximo de veinticinco, quienes responden por las obligaciones de la sociedad hasta por el monto de sus aportes, de igual forma, la dirección y administración de la sociedad estará a cargo de la junta de socios, en la cual cada uno tiene tantos votos como cuotas tiene en la sociedad.

• Sociedades Anónimas: debe tener mínimo cinco accionistas quienes responden por las obligaciones de la sociedad hasta por el monto de sus aportes; su dirección y administración está a cargo del representante legal, la junta directiva y la

16

asamblea general de accionistas. Las sociedades anónimas pueden obtener recursos de la emisión y colocación de acciones y bonos.

Usualmente las sociedades colectivas y las sociedades en comandita son utilizadas por empresas familiares o pequeñas, la sociedad de responsabilidad limitada es adoptada por empresas pequeñas y medianas, mientras que la sociedad anónima es la figura societaria más utilizada por las grandes empresas. No obstante, cuando las personas no están interesadas en generar su empresa a través de una sociedad, existen figuras tales como la empresa Unipersonal, que permite a una persona (natural o jurídica) constituir una empresa con las mismas características y responsabilidades de una empresa limitada, sin la necesidad de contar con un grupo de socios detrás de la iniciativa.

Por otra parte, dentro de los aspectos legales, es necesario tener en cuenta todos y cada uno de los trámites necesarios para la conformación y el buen funcionamiento de la empresa en el marco de la legislación colombiana. A continuación se presenta una breve descripción de algunos de ellos, de manera muy general.

17

TRÁMITES TRÁMITES TRÁMITES REGISTRALES ESPECÍFICOS LABORALES

Fuente: Portafolio.com.co

Trámites hasta el registro correspondiente

Certificado de homonimia

Escritura pública

Inscripción ante la Cámara de Comercio

Registro mercantil

Matrícula mercantilCertificado de Existencia y Representación Legal

Registro Único Tributario, RUT

Trámites relacionados según la ubicación de la empresa

Certificado del uso del suelo

Paz y Salvo y/o recibo de pago de Impuesto de Industria y Comercio

Certificado de Condiciones de Sanidad

Certificado de Seguridad y Prevención

Certificado de Condiciones ambientales

Certificado de Sayco y Acimpro

Trámites relacionados con la vinculación de personal

Afiliación en la Caja de Compensación Familiar

Afiliación en la EPS

Afiliación en las Administradoras de Riesgos Profesionales, ARP

Registro de los contratos laborales

18

¡UNA HISTORIA EMPRENDEDORA!

INNOSOFTWARE

Ricardo y Miguel, son dos estudiantes de Ingeniería de Sistemas que a lo largo de sus materias de desarrollo de software han venido adelantando la conformación de una serie de herramientas muy innovadoras que facilitan el proceso de análisis de riesgo a las entidades financieras, en sus diferentes líneas de crédito. Hasta ahora han logrado desarrollar unos pocos pilotos que han sido presentados en diversos eventos académicos.

Sin embargo, en diferentes oportunidades su productos, además de ser muy bien valorados por los académicos, han tenido una gran acogida entre conocedores del mundo bancario, al punto que acompañados por su Universidad, han estado pensando en llevarlos a la realidad a través de una empresa, Innosoftware; pero al igual que muchos otros emprendedores, Ricardo y Miguel tienen en la falta de recursos financieros y el acceso al mercado bancario, la principal barrera de acceso.

Se han documentado y han encontrado que existe la posibilidad de presentar su empresa a potenciales inversionistas, bien sean particulares o representados en diferentes fondos de inversión, sin embargo, para ello deben definir la estructura legal de lo que será Innosoftware.

19

• Si Innosoftware encuentra un socio capitalista ¿Cuál sería la mejor

figura jurídica a la hora de crear la empresa?

• ¿Qué deben hacer Ricardo y Miguel para proteger legalmente los desarrollos tecnológicos que realicen y que respaldan su emprendimiento?

PARA SABER MÁS

Si usted está interesado en saber más acerca de este tema le sugerimos consultar los siguientes textos.

• Guía para constituir y formalizar una empresa. Cámara de Comercio de Bogotá D.C., 2002.

• Código de Comercio.

• Varela, R. (2006): Innovación empresarial. Prentice. Hall.

Para reflexionar sobre la historia

21

UNIDAD DEAPRENDIZAJE

LAS FINANZAS

2.1 ¿Qué vamos a aprender?

Ya se han abordado varios de los principales temas que debe involucrar un plan de negocios; el mercado donde se busca identificar necesidades reales de clientes a través de un ejercicio de segmentación que conduce a oportunidades de mercado; la operación donde se hace referencia al tema de producción y todas las piezas que armonizan en el ejercicio de manufacturar o prestar un servicio; y finalmente, el proceso administrativo cuya columna vertebral está soportada en una estructura y planeación organizacional.

Ahora se aborda el elemento que armoniza todo el engranaje, entendido como la buena administración del recurso financiero, sus elementos, interpretaciones y buenas prácticas que sin dudarlo, conducen a la viabilidad del plan de negocios.

2

22

2.2 ¿Qué conocimientos tengo sobre los temas de la unidad?

De nada sirve toda la información antes descrita si no se generan relaciones entre las diferentes unidades de mercado, operación, organización y finanzas. Relaciones que conllevan a beneficios cualitativos, como son crecimiento, utilidad, clientes satisfechos, producción asegurada, personal bien pago y motivado, oportunidad de inversión de terceros y generación de nuevas unidades de negocio.

• Entonces… ¿Cómo se puede determinar la viabilidad de un proyecto empresarial?

1.

2.

3.

4.

…

…

23

• A la hora de definir las necesidades de dinero para la puesta en marcha de la empresa ¿Qué se debe tener en cuenta?

1.

2.

3.

4.

… …

2.3 ¿Cuáles son los conceptos que debo conocer?

• Activo

Es la representación financiera de un recurso obtenido por el ente económico, como resultado de eventos pasados, de cuya utilización se espera que fluyan beneficios futuros.

24

• Pasivo

Es la representación financiera de una obligación presente del ente económico, derivada de eventos pasados, en virtud de la cual se reconoce que en el futuro deberán transferirse recursos o proveer servicios a otros entes.

• Patrimonio

Es el valor residual de los activos del ente económico, después de deducir todos sus pasivos.

• Índice de liquidez

Se utiliza para determinar la capacidad de pago de la empresa en el corto tiempo.

• Índice de endeudamiento

Permite conocer cómo la empresa financia sus activos con deudas a terceros. También proporciona la razón entre la deuda con terceros y su patrimonio.

• Índice de rentabilidad

Permite expresar las utilidades obtenidas en el período como un porcentaje de las ventas, de los activos o del patrimonio.

25

• Capital de trabajo

Sin ser un índice propiamente dicho, ayuda a la interpretación financiera y permite conocer la disponibilidad de capital operativo de la empresa

2.4 Ampliemos la visión sobre el tema

Los estados financieros son el conjunto de informes preparados bajo la responsabilidad de los administradores del negocio, con el fin de darles a conocer a los usuarios la situación financiera y los resultados operacionales de la empresa en un período determinado.

Los análisis de estados financieros también conocidos como análisis económico financiero, análisis de balances o análisis contable, son un conjunto de técnicas utilizadas para diagnosticar la situación y perspectiva de la empresa, con el fin de poder tomar decisiones adecuadas.

Otra definición dice que el análisis de estados financieros es el proceso crítico dirigido a evaluar la posición financiera, presente y pasada, y los resultados de las operaciones de una empresa con el objetivo primario de establecer las mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros.

Son tres informes que dan a conocer la situación y los resultados de la empresa en un momento y período determinado. Cada movimiento tiene un soporte registrado en un sistema

26

simple de cuentas, punto de partida e insumo de los estados financieros.

Los estados financieros son el balance general, el estado de resultados o ganancias y pérdidas y el estado de flujos de efectivo (flujo de caja)

2.4.1 Balance general

Es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada.

Al elaborar el balance general el empresario obtiene la información valiosa sobre su negocio, como el estado de sus deudas, lo que debe cobrar o la disponibilidad de dinero en el momento o en un futuro próximo.

Partes que conforman el balance general: q Activos

Es todo lo que tiene la empresa y posee valor como:

w El dinero en caja y en bancos.w Las cuentas por cobrar a los clientes.w Las materias primas en existencia o almacén.w Las máquinas y equipos.w Los vehículos.w Los muebles y enseres.w Las construcciones y terrenos.

27

Los activos de una empresa se pueden clasificar en orden de liquidez en las siguientes categorías: activos corrientes, activos fijos y otros activos.

w Los activos corrientes son aquellos activos que son más fáciles para convertirse en dinero en efectivo durante el período normal de operaciones del negocio.

w Los activos fijos corresponden al valor de aquellos bienes muebles e inmuebles que la empresa posee y que le sirven para desarrollar sus actividades, para ponerle valor a cada uno de estos bienes, se calcula el valor comercial o de venta aproximado, teniendo en cuenta el estado en que se encuentran a la fecha de realizar el balance. En los casos en que los bienes son de reciente adquisición se utiliza el valor de compra. Los activos fijos sufren desgaste con el uso. Este desgaste recibe el nombre de depreciación.

w Otros activos se identifican así aquellos activos que no se pueden clasificar en las categorías de activos corrientes y activos fijos, tales como los gastos pagados por anticipado, las patentes, etc.

q Pasivos

Es todo lo que la empresa debe. Estos se pueden clasificar en orden de exigibilidad en las siguientes categorías, pasivos corrientes, pasivos a largo plazo y otros pasivos.

w Los corrientes son aquellos pasivos que la empresa debe pagar en un período menor a un año, por su parte los de largo plazo como su nombre lo indica, son aquellos activos

28

que la empresa debe pagar en un período mayor a un año, tales como obligaciones bancarias, etc. Finalmente, los otros pasivos son los que no se pueden clasificar en las categorías de pasivos corrientes y pasivos a largo plazo, tales como el arrendamiento recibido por anticipado.

q Patrimonio

Es el valor de lo que le pertenece al empresario en la fecha de realización del balance.

q Capital

Es el aporte inicial hecho por el empresario para poner en funcionamiento su empresa.

La relación de cada uno de los anteriores conceptos se plasma entonces en la siguiente fórmula, que determina la estructura del Balance General

ACTIVO = PASIVO + PATRIMONIO

29

BALANCE GENERAL

ACTIVOS CORRIENTES • Dinero en caja• Dinero en bancos • Cuentas por cobrar a clientes• Otras cuentas por cobrar en un año• Inventarios• Inversiones financieras recuperables en un año

PROPIEDAD, PLANTA Y EQUIPO • Máquinas y equipos• Muebles y enseres• Vehículos• Edificaciones• Terrenos

OTROS ACTIVOS • Acciones en sociedades anónimas• Cuentas por cobrar en más de un año• Inversiones financieras recuperables en más de un año• Valorizaciones• Gastos pagados por anticipado

A CORTO PLAZO • Sobregiros• Obligaciones bancarias hasta un año de plazo• Cuentas por pagar a proveedores• Otras cuentas por pagar• Anticipos recibidos de los clientes• Prestaciones sociales por pagar• Impuestos por pagar

A LARGO PLAZO • Obligaciones bancarias a más de un año de plazo• Otras obligaciones a más de un año de plazo

• Capital• Utilidades acumuladas• Utilidades del ultimo periodo• Valorizaciones

TOTA

L DE

ACT

IVOS

TOTA

L PA

SIVO

SPA

TRIM

ONIO

30

2.4.2 Estados de resultados

Un estado de resultados de pasos múltiples obtiene su nombre de una serie de pasos cuyos costos y gastos son deducidos de los ingresos. Para comenzar, el costo de los bienes vendidos es deducido de las ventas netas para determinar el subtotal de utilidad bruta. Luego, los gastos de operación se deducen para obtener un subtotal llamado utilidad operacional (o utilidad de operaciones). Finalmente, se considera el gasto de impuesto sobre la renta y otros renglones no operacionales para llegar a la utilidad neta.

Observe que el estado de resultados está dividido en cuatro grandes secciones:

• Ingresos• Costo de los bienes vendidos• Gastos de operación• Renglones no operacionales

Los estados de resultados de pasos múltiples se destacan por sus numerosas secciones y por el desarrollo de subtotales significativos.

2.4.2.1 Sección de ingresos

En una compañía comercializadora, la sección de ingresos del estado de resultados generalmente sólo contiene una línea denominada ventas. (Otros tipos de ingresos, de existir, aparecen en la sección final de los estados).

31

Los inversionistas y los gerentes están muy interesados en la tendencia de las ventas netas. Un medio para evaluar esta tendencia es, con frecuencia, calcular el cambio porcentual de las ventas netas de un año al siguiente. Un cambio porcentual es el valor del cambio en una medición financiera, expresado como un porcentaje; se calcula dividiendo el valor del incremento o de la disminución por el valor de la medida antes de que ocurriera el cambio. (Los cambios no se pueden expresar como porcentajes si el valor de los estados financieros en el periodo anterior es cero o ha cambiado de una suma negativa a una positiva).

2.4.2.2 Sección de costo de los bienes vendidos

La segunda sección del estado de resultados de una empresa comercializadora muestra el costo de los bienes vendidos durante el periodo. El costo de los bienes vendidos generalmente aparece como un solo valor, el cual incluye renglones incidentales tales como fletes y pérdidas por disminuciones normales.

2.4.2.3 Utilidad bruta: un subtotal clave

En un estado de resultado de múltiples pasos, la utilidad bruta aparece como un subtotal. Esto facilita que los usuarios del mismo, observen el cálculo del margen de utilidad bruta de la empresa (tasa de utilidad bruta).

La tasa de utilidad bruta es la utilidad bruta expresada como un porcentaje de las ventas netas.

Al evaluar el margen de utilidad bruta de una empresa en particular, el análisis debe considerar las tazas obtenidas en periodos anteriores y también las tasas obtenidas por otras

32

empresas de la misma industria. Para la mayoría de las empresas comercializadoras, las tasas de utilidad bruta generalmente se encuentran entre el 20% y el 50%, dependiendo del tipo de producto vendido. Las tasas generalmente resultan en mercancías de alta rotación, como son los comestibles; las tasas altas se encuentran en productos de marca y novedosos.

Bajo condiciones normales, el margen de utilidad bruta de una empresa tiende a permanecer razonablemente estable de un periodo al siguiente. Los cambios significativos en esta tasa pueden proporcionar a los inversionistas una indicación temprana de una demanda cambiante del consumidor por los productos de la empresa.

2.4.2.4 Sección de gastos de operación

Se incurre en gastos de operación con el fin de producir ingresos. Frecuentemente, los gastos se subdividen en las clasificaciones de gastos de venta y gastos de generales y administrativos. Este tipo de subdivisión ayuda a la gerencia y a otros usuarios de los estados financieros a evaluar separadamente aspectos diferentes de las operaciones de la empresa. Por ejemplo, los gastos de venta aumentan con frecuencia y se reducen en forma directa con los cambios en las ventas netas. Por otra parte, los gastos administrativos, generalmente permanecen constantes de un periodo al siguiente.

2.4.2.5 Utilidad operacional. Otro subtotal clave

Parte de los ingresos y gastos de un negocio provienen de actividades diferentes a las operaciones de negocios básicos de la empresa. Como ejemplos comunes está el interés obtenido sobre las inversiones y el gasto por impuesto a la renta.

33

La utilidad operacional (o utilidad proveniente de las operaciones) muestra las relaciones entre los ingresos obte-nidos de clientes y los gastos en los cuales se incurre para producir estos ingresos. En efecto, la utilidad operacional mide la rentabilidad de las operaciones de negocios básicos de una empresa y deja por fuera otros tipos de ingresos y gastos.

2.4.2.6 Renglones no operacionales

El ingreso y los gastos que no están relacionados directamente con las actividades principales de los negocios de la compañía, se enumeran en una sección final de los estados de resultado, después de determinar la utilidad operacional.

Dos renglones no operacionales significativos son el gasto de intereses proviene de la manera en la cual los activos son financiados, no de la manera en la cual son utilizados estos activos en las operaciones del negocio. El gasto de impuesto a la renta no está incluido en los gastos de operación porque el pago de estos no ayuda a producir ingresos. Los ingresos no operacionales, tales como el interés y los dividendos obtenidos en inversiones, también se relacionan en esta sección final de estado de resultados.

2.4.2.7 Utilidad neta

La mayoría de los inversionistas patrimoniales consideran la utilidad neta (o la pérdida neta) como las cifras más importantes en el estado de resultados. El valor representa un incremento global (o reducción) en el patrimonio de los propietarios, resultante de las actividades del negocio durante el periodo.

34

Con frecuencia, los analistas financieros calculan la utilidad neta como un porcentaje de las ventas netas (la utilidad neta dividida por las ventas netas). Esta medida proporciona un indicador de la capacidad de la gerencia para controlar gastos y de retener una porción razonable de su ingreso como utilidad.

La razón normal de utilidad neta varía bastante según la industria. En algunas industrias, se puede tener éxito si se obtiene una utilidad igual al 2% o al 3% de las ventas netas. En otras industrias, la utilidad neta puede ascender cerca del 20% o 25% de la utilidad neta de ventas.

2.4.2.8 Utilidad por acción

La evidencia de la propiedad de una sociedad está constituida por acciones de capital. ¿Qué significa la utilidad neta de una sociedad para alguien que posee, por ejemplo, 100 acciones del capital de una sociedad? Para ayudar a los accionistas individuales a relacionar la utilidad neta de la sociedad con la propiedad de sus acciones, las grandes sociedades calculan las utilidades por acción y muestran estos valores al final de sus estados de resultados. En términos más simples, la utilidad por acción es la utilidad neta expresada en términos de acción.

2.4.2.9 Estado de utilidades retenidas

El término utilidades retenidas se refiere a la porción del patrimonio de accionistas derivada de operaciones rentables. Las utilidades retenidas aumentan mediante la obtención de utilidades netas y se reducen al incurrir en pérdidas netas y mediante la declaración de dividendos.

35

Adicional al balance general, al estado de resultados y al estado de flujos de efectivo, un juego completo de estados financieros incluye un “estado de utilidades retenidas”.

2.4.2.10 Ajuste de periodo anterior

Ocasionalmente una empresa puede descubrir que un error material fue cometido en la medición de la utilidad neta en un año anterior. Puesto que esta se cierra en la cuenta utilidades retenidas, un error en la utilidad neta reportada ocasionará un error en el valor de las utilidades retenidas que aparece en todos los balances generales siguientes. Cuando estos errores salen a la luz, deben ser corregidos. La corrección se denominada ajuste de periodo anterior, se muestra en el estado de utilidades retenidas como un ajuste al saldo de las utilidades retenidas a principios del año actual. El valor del ajuste se muestra neto de cualquier afecto de impuesto sobre la renta.

Los ajustes del periodo anterior rara vez aparecen en los estados financieros de las grandes sociedades anónimas abiertas. Los estados financieros de estas empresas son auditados anualmente por auditores y no es probable que contengan errores materiales que posteriormente pueden requerir corrección por ajustes por periodos previos. Es mucho más probable que tales ajustes aparezcan en los estados financieros de aquellas empresas no obligadas a ser auditadas.

36

ESTADO DE RESULTADOS

Ventas (-) Devoluciones y descuentos

Ingresos operacionales (-) Costo de ventas

Utilidad bruta operacional (-) Gastos operacionales de ventas (-) Gastos Operacionales de administración

Utilidad operacional (+) Ingresos no operacionales (-) Gastos no operacionales Utilidad neta antes de impuestos (-) Impuesto de renta y complementarios

Utilidad líquida (-) Reservas

Utilidad del ejercicio

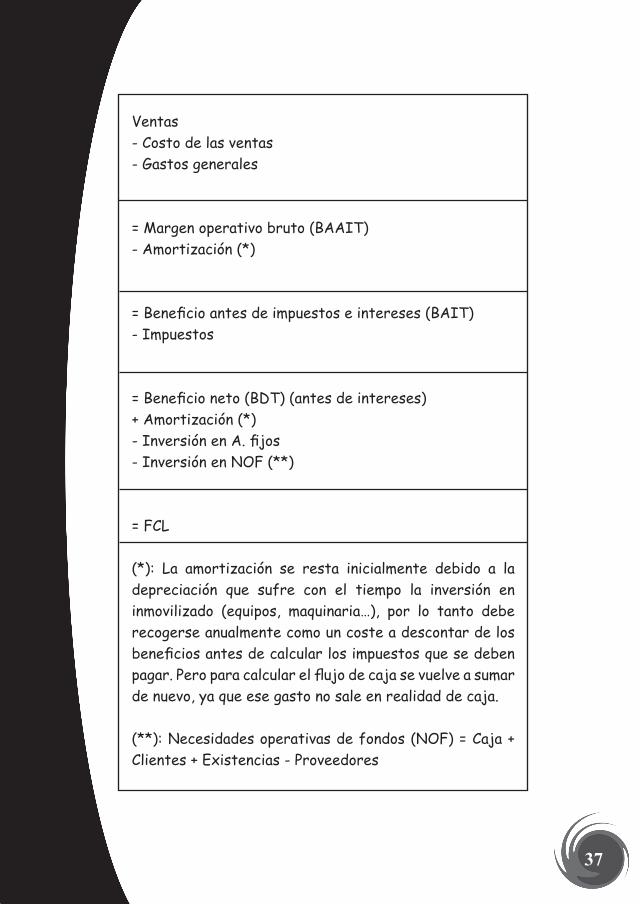

2.4.3 Flujo de caja

Se define como el saldo disponible para pagar a los accionistas y para cubrir el servicio de la deuda (intereses de la deuda + principal de la deuda) de la empresa, después de descontar las inversiones realizadas en activos fijos y en necesidades operativas de fondos (NOF).

37

Ventas- Costo de las ventas- Gastos generales

= Margen operativo bruto (BAAIT)- Amortización (*)

= Beneficio antes de impuestos e intereses (BAIT)- Impuestos

= Beneficio neto (BDT) (antes de intereses)+ Amortización (*)- Inversión en A. fijos- Inversión en NOF (**)

= FCL

(*): La amortización se resta inicialmente debido a la depreciación que sufre con el tiempo la inversión en inmovilizado (equipos, maquinaria…), por lo tanto debe recogerse anualmente como un coste a descontar de los beneficios antes de calcular los impuestos que se deben pagar. Pero para calcular el flujo de caja se vuelve a sumar de nuevo, ya que ese gasto no sale en realidad de caja.

(**): Necesidades operativas de fondos (NOF) = Caja + Clientes + Existencias - Proveedores

38

¡UNA HISTORIA EMPRENDEDORA!

La Tela del Corazón

Juana y Matilde llevan dos años vendiendo las camisetas en algodón que diseñan y decoran a mano, cuando crearon La Tela del Corazón que es el nombre de su empresa, hicieron un aporte de $1.000.000 cada una; sin embargo, este año recibieron un crédito del Banco Central por $20.000.000 para ampliar su capacidad. Con este dinero compraron dos máquinas planas cada una por $2.000.000 y una fileteadora de $2.500.000, así como un equipo de computo para las actividades comerciales y administrativas de la empresa.

Con estas inversiones Juana y Matilde, esperan poder incrementar las utilidades de la empresa, que el año pasado fueron de $ 4.565.000.

39

Teniendo en cuenta la información suministrada, agrupe los datos proporcionados de acuerdo con la estructura del Balance General.

PARA SABER MÁS

Si usted está interesado en saber más acerca de este tema le sugerimos consultar los siguientes textos.

• Ortiz, H. (2003): Finanzas básicas para no financieros. Thomson.

• Silva, J. (2008): Emprendedor Bogotá: Alfaomega Colombia.

• Varela, R. (2006): Innovación empresarial. Prentice Hall.

Para reflexionar sobre la historia

41

3UNIDAD DEAPRENDIZAJE

ENTIDADES APOYO Y FINANCIACIÓN

3.1 ¿Qué vamos a aprender?

Una de las principales características y competencias de un emprendedor es su facilidad para generar o integrarse a redes, el Networking es hoy por hoy uno de los conceptos más usados en los diferentes escenarios relacionados con la gerencia y el mundo de los negocios. Pero ¿Qué es realmente este anglicanismo? No es otra cosa que el hecho de que el empresario sea capaz de soportar sus actividades, de complementarse a través de su relacionamiento con el entorno en el que no solo figuran quienes pueden o deben ser sus socios comerciales o proveedores, también se deben tener en cuenta a todas aquellas entidades que de una u otra manera pueden facilitar su gestión empresarial.

Con el ánimo de trabajar en mecanismos que permitan solucionar las principales problemáticas del proceso de creación de empresas, en esta unidad se hace relación de las principales fuentes de financiación para la creación de nuevas empresas en Colombia, así como de aquellas entidades de apoyo no financiero que se convierten en la industria de soporte de los emprendedores y que gracias a su labor y acompañamiento, pueden disminuir las probabilidades de fracaso y sobre todo, la percepción de riesgo de los nuevos empresarios.

42

3.2 ¿Qué conocimientos tengo sobre los temas de la unidad?

Mencioné tres entidades o programas de apoyo financiero a la creación de empresas

• _______________________________________• _______________________________________• _______________________________________

Mencioné tres entidades o programas de apoyo NO financiero a la creación de empresas

• _______________________________________• _______________________________________• _______________________________________

3.3 ¿Cuáles son los conceptos que debo conocer?

• Crédito.

• Crédito condonable.

• Incubadora de empresas.

• Subcontratación.

43

3.4 Ampliemos la visión sobre el tema

Los recursos financieros son uno de los principales aspectos a tener en cuenta a la hora de tomar la decisión de crear una empresa, obviamente lo primero a tener en cuenta es el cuantificar clara y concretamente las necesidades financieras del proyecto, así como la destinación de los recursos y las proyecciones de rentabilidad de la misma, para esto, es de vital importancia el contar un Plan de Negocio, un documento gerencial en el que el equipo de emprendedores pueda plasmar claramente su idea de negocio y sobre todo, la relación de la misma con aspectos de gran relevancia como lo son el sector económico en el que se encuentra, el mercado al que se dirige, las características tanto de sus productos y servicios como de su organización y obviamente, las necesidades de capital del mismo. Siempre es necesario contar con este tipo de información, bien sea que el equipo de emprendedores vaya a acudir a fuentes de financiación o que cuente con los recursos disponibles para su ejecución, solo la claridad sobre qué es lo que se va a hacer, permitirá disminuir el riesgo a la hora de empezar a funcionar como empresa.

Generalmente, en el mundo las nuevas empresas se crean a partir de fuentes de recursos tales como los aportes de los socios fundadores (es claro que si yo como emprendedor no invierto en mi idea, muy seguramente no estoy lo suficientemente convencido de su viabilidad), algunos inversionistas (en este esquema la familia cumple un papel muy importante, de allí que la mayoría de las empresas nazcan bajo el rótulo de empresas familiares), recursos de capital semilla y una figura de inversores que se ha denominado Ángeles Inversionistas o Business Angels.

44

El capital semilla es una fuente de financiación generalmente estatal, los fondos administradores de estos recursos buscan fomentar y promover la creación y consolidación de nuevas empresas (con alta probabilidad de éxito), estas iniciativas generalmente se encuentran en la etapa de puesta en marcha o start up. Una de las principales características de los recursos de capital semilla es su naturaleza no reembolsable, es decir, no constituyen una deuda para los emprendedores pues el aporte es condonado por parte del fondo, esto generalmente, previo cumplimiento de algunos requisitos tales como: indicadores de gestión o en algunos casos, metas sociales, todos asociados al Plan de Negocios y el desarrollo del mismo.

Los Ángeles Inversionistas por su parte, son personas naturales interesadas en financiar nuevas empresas, según Marcelo Rabba “El inversionista Ángel normalmente aparece en ese momento que el empresario decide salir de su medio de origen para buscar los recursos necesarios que permitan concretar su Plan de Negocios. De ahí en adelante, lo acompañará aportando dinero, contactos, trabajo, experiencia y todos los recursos necesarios para que se vayan cumpliendo las etapas que son requisito para recibir nuevos y mayores recursos.

Este inversionista será el primero, diferente a la familia, que creerá en el empresario y su proyecto, siendo un aval de credibilidad ante los futuros socios. El Ángel expandirá la fuente de contactos comerciales más allá del ámbito, ya exhausto, de las relaciones familiares”.

45

3.4.1 Capital Semilla

En Colombia la figura de capital semilla históricamente no ha sido muy desarrollada, es muy reciente su manejo y ha sido liderada por entidades gubernamentales principalmente a través del Servicio Nacional de Aprendizaje SENA a través de dos líneas de financiación a la creación de empresas, el Programa Nacional de Apoyo y Fortalecimiento a Incubadoras de Empresas de Base Tecnológica y el Fondo Emprender.

Actualmente otras entidades gubernamentales como Colciencias y el Ministerio de Comercio Industria y Turismo vienen adelantando nuevos programas enfocados a la colocación de recursos con características similares.

3.4.1.1 El Fondo Emprender

Por medio de la ley 789 del 2009, nace el Fondo Emprender (FE), una unidad independiente adscrita al SENA. Su objetivo está orientado hacia la canalización de recursos para impulsar la creación de nuevas empresas de profesionales universitarios que integren los conocimientos adquiridos en sus carreras con planes de negocios innovadores que ayuden a fomentar el empleo y que desarrollen cadenas productivas regionales.

Los recursos otorgados por el Fondo Emprender son recursos de capital semilla no reembolsable hasta por 224 smlmv.

Los beneficiarios del Fondo Emprender deben contar con las siguientes características:

46

• Aprendiz-alumno que haya finalizado la etapa lectiva o egresado de un curso de mínimo 500 horas.

• Estudiante de los dos (2) últimos semestres o que haya concluido materias en un programa de educación superior.

• Profesional universitario, cuya obtención del título no supere los 12 meses.

La presentación de un plan de negocio podrá realizarse de manera individual o asociativa. En el caso de las asociaciones, estas deberán estar conformadas mayoritariamente por aprendices (ley 789 y decreto 934).

3.4.1.2 Programa Nacional de Apoyo y Fortalecimiento a IEBT

Tiene como objetivo promover y facilitar la generación y consolidación de nuevas iniciativas empresariales de bienes, procesos y servicios, a través del impulso y apoyo a proyectos calificados y clasificados como de alto contenido de innovación y desarrollo tecnológico, que contribuyan al fortalecimiento de las estrategias de competitividad y desarrollo tecnológico de las regiones.

A través del apoyo a la creación de empresas se busca la generación de empleo e ingresos a partir del fortalecimiento de iniciativas empresariales en actividades económicas con potencialidad en los mercados y articulación a sectores dinámicos, previa identificación de oportunidades de negocios y soporte institucional y además, promover el impulso de la investigación y desarrollo de nuevos productos y procesos.

47

Los emprendedores interesados podrán presentar sus proyectos a través de las Incubadoras Asociadas al SENA.

Beneficiarios

• Nuevas empresas cuya constitución esta entre 0 a 3 años.

• Grupos de conocimiento formados por emprendedores de diferentes áreas, que presenten un plan de negocios.

• Nuevas empresas que generen proyectos que logren reali-zar innovación de productos o procesos a nivel regional, nacional y/o internacional, para lo cual hayan realizado I+D con el objetivo de innovar o mejorar tecnológicamente ese producto o proceso.

Los proyectos deben estar en la etapa de desarrollo tecnológico y articulados a cadenas productivas con mayor potencial de desarrollo en las regiones.

Los proyectos seleccionados son beneficiados con recursos no reembolsables (de acuerdo con el cumplimiento de los indicadores de impacto) de la ley 344/96, recursos enmarcados para el desarrollo de programas de competitividad y desarrollo tecnológico productivo.

Se financia hasta el 50% del valor del Proyecto, hasta un monto de $100.000.000 Mcte. El otro 50% del proyecto deberá estar garantizado por la Incubadora por otras fuentes de financiación.

48

3.4.1.3 Destapa Tu Futuro - Bavaria

Como parte de su estrategia de responsabilidad social, la empresa Bavaria lanzó el Programa Destapa Tu Futuro, una iniciativa orientada al apoyo a proyectos empresariales mediante capacitación y acceso a recursos de capital semilla

De acuerdo con la información suministrada por la empresa cervecera “El objetivo es crear una cultura empresarial y apoyar aquellas ideas de negocio que desean crecer y convertirse en fuentes de empleo para los colombianos. Mediante la capacitación, la donación del capital semilla y, el acompañamiento a las mejores iniciativas, contribuimos a la economía del país y a la generación de nuevos empleos.”

El programa entonces funciona a través de una convocatoria pública para la recepción de proyectos, en una primera preselección se escogerán las 300 mejores iniciativas para ser capacitadas, los 60 mejores que finalicen el proceso de capacitación serán apoyados con recursos de capital semilla. En la primera convocatoria de este programa se prevé otorgar recursos por un monto de 3400 millones de pesos.

3.4.1.4 Capital de Riesgo y Ángeles Inversionistas

• Fondo de Capital de Riesgo – Fundación Coomeva

La Fundación Coomeva puso en marcha el Fondo de Capital de Riesgo de Coomeva que operará como fuente de apalancamiento en la creación y fortalecimiento de empresas de los asociados. La filosofía de fomento empresarial es la de garantizar el acceso de los asociados a las diferentes herramientas que

49

posee el programa de Desarrollo Empresarial, tendientes a fomentar la creación y fortalecimiento de empresas sostenibles que le den a dichos asociados la seguridad de obtener su propia renta y su propio ingreso.

El Fondo de Capital de Riesgo tiene como fin, invertir en empresas viables que posean estructuras societarias, comerciales y económicas que permitan el ingreso de un socio estratégico y financiero, que apalanque con recursos frescos la operación del negocio. El Fondo de Capital de Riesgo de Coomeva, pone a disposición de las empresas de los asociados, recursos por $2.100 MM para realizar inversiones temporales de mediano plazo (36 meses) y un tope por empresa de $50 MM que no sobrepase el 30% del capital suscrito y pagado del negocio objeto de la inversión. • La Incubadora de Empresas de Base Tecnológica de Antioquia IEBTA

Ha sido una de las entidades líderes en los procesos de creación de empresas en el país, como complemento a su papel de acompañamiento y gestión de nuevas empresas conformó desde el año 2005 Capitalia Colombia.

“Un centro de inversiones dedicado a promover la creación y consolidación de fuentes creativas de financiación a las empresas de base tecnológica, valor agregado o agroindustriales, como una respuesta a las necesidades de los emprendedores de acceder en forma efectiva y eficiente a la oferta de diferentes recursos financieros” .

Con esta iniciativa se busca la generación de un espacio de encuentro entre inversionistas (ángeles) y emprendedores,

50

mediante el acceso a los primeros a un portafolio de empresas, que ofrecen una excelente tasa de retorno sobre la inversión, al tiempo que le permiten aportar su conocimiento y experiencia. 3.4.1.5 Crédito - Microcrédito

• Línea Micro-crédito Banco Agrario

Según acuerdo firmado entre el Ministerio de Comercio, Industria y Turismo, El Fondo Nacional de Garantías y el Banco Agrario, se dispuso un programa de Creación de Empresa con recursos propios con cupo inicial de $5.000 millones con el fin de contribuir a la generación de empleo y fomentar el crédito para el desarrollo de la microempresa.

Con esta línea de micro-crédito el emprendedor tendrá acceso a financiación para creación de microempresas de actividades no agropecuarias.

Los beneficiarios serán personas naturales que quieran desarrollar una actividad económica en los sectores de industria, comercio o de servicios, para lo cual se debe cumplir con las siguientes condiciones:

w Experiencia mínima de 6 meses en la actividad a desarrollar.

w Acreditar capacitación en aspectos técnicos o en gestión empresarial durante los dos últimos años.

w Aporte mínimo del 30% del total del micro-crédito que se entenderá como capital semilla.

51

El Programa Emprendedores Colombia analizará y enviará a la Fundación de la región el plan de negocios de los emprendedores que deseen acceder a la línea de micro-crédito. El plan deberá incluir el esquema claro de comercialización y deberá garantizar el seguimiento a la implementación y desarrollo.

• Línea Bogotá - Bancoldex

Beneficiarios: personas naturales y jurídicas en Bogotá con no menos de 6 meses de funcionamiento, consideradas como micro y pequeñas empresas.

Destino de los recursos: capital de trabajo- materia prima, insumos, inventarios y demás gastos operativos y de funcionamiento; activos fijos- compra de maquinaria, equipo, vehículo vinculado a la actividad empresarial, herramientas, bodegas, locales y demás activos fijos y de capital.

• Crédito de Creación de Empresas - Coomeva

Este tipo de crédito se destinará a financiar al asociado o usuario del crédito de la Cooperativa, la creación de empresas que generen empleo nuevo. En el caso de empresas ya creadas, dicho crédito podrá ser otorgado si las mismas no tienen más de seis meses de creadas, contados a partir del otorgamiento del acto de su constitución.

Período de gracia: se podrá conceder a un período de gracia hasta de un año (el primero del plazo) para los créditos de creación de empresas, si el proyecto lo requiere, durante el cual el deudor cancela cada mes los intereses pactados, pero no abona a capital.

52

3.4.2 Entidades de apoyo no financiero

Tan importante como es el contar con los recursos necesarios para iniciar las actividades de la nueva empresa, es el poder tener un apoyo real en el proceso de puesta en marcha; podríamos decir que las altas tasas de mortalidad de las nuevas empresas pueden estar sustentadas en la dificultad de las mismas para insertarse en el mercado y tomar las decisiones más adecuadas a la hora de iniciar sus operaciones.

Es en este sentido que variadas instituciones tanto guber-namentales como privadas, se han enfocado a ofrecer este tipo de acompañamiento a los emprendedores, un acompañamiento que para efectos de esta publicación hemos determinado como apoyo no financiero y que podríamos catalogar en dos grandes grupos, acciones de capacitación y asesoría a los emprendedores tanto para la formulación del Plan de Negocios de su empresa como para el proceso de puesta en marcha de la misma, y programas de acompañamiento comercial.

3.4.2.1 Capacitación y Asesoría

• Bogotá Emprende

Es el Centro de Emprendimiento de la Cámara de Comercio y la Alcaldía de Bogotá que busca generar una cultura de emprendimiento, a través del apoyo y acompañamiento a emprendedores y empresarios a través de una oferta de servicios integrales en las diferentes etapas del proceso empresarial, desde el análisis del emprendedor y sus cualidades, hasta la creación de empresas, pasando por el análisis e identificación de ideas de negocio.

53

Bogotá Emprende ofrece servicios de capacitación y asesoría para emprendedores y empresas en proceso de consolidación, así como acceso a información especializada y actividades de apoyo a la gestión empresarial.

• Incubadoras de Empresas

De acuerdo con el Servicio Nacional de Aprendizaje SENA, las incubadoras de empresas “son instituciones que aceleran el proceso de creación, crecimiento y consolidación de empresas innovadoras a partir de las capacidades emprendedoras de los ciudadanos. Estas instituciones pueden compararse con laboratorios de empresarismo de la época, cuyos insumos son ideas y equipos de conocimiento y los productos son empresas rentables. Su principal labor consiste en transferir a los emprendedores una forma de pensar: El pensamiento empresarial.”

La labor de estas entidades que en el caso colombiano en su gran mayoría son entidades sin ánimo de lucro, se centra entonces en brindar a los emprendedores procesos de acompañamiento en la puesta en marcha de sus iniciativas, acciones que son determinadas como el proceso de incubación, y en algunos casos acompañamiento en la formulación de sus planes de negocio, proceso este llamado de preincubación.

Principalmente el valor agregado de las Incubadoras de Empresas a sus usuarios o incubados está en la capacidad de gestión de negocios de estas entidades, a su trabajo de networking que beneficia directamente a sus empresas incubadas y que revierte los indicadores de mortalidad empresarial (luego de 3 años solamente el 30% de las empresas que están en un proceso de incubación cierran sus puertas).

54

En la ciudad de Bogotá los emprendedores pueden acceder a varias Incubadoras de Empresas, dentro de las cuales se pueden mencionar, Incubar Colombia, Incubadora Solidaria Gestando y Prana Incubadora de Empresas de la Industria Creativa.

• Programa Jóvenes con Empresa

En 2002 el Fondo de Desarrollo Empresarial de la Fundación Corona y el Banco Interamericano de Desarrollo se dieron a la tarea de crear un programa que no sólo capacitará a los emprendedores para desarrollar sus planes de negocio, sino que les ofreciera asesoría y acompañamiento suficiente para la puesta en marcha de sus compañías.

Así surgió Jóvenes con Empresa, un programa que empezó su operación formal recientemente y que tiene como meta crear, a cuatro años, 350 empresas sostenibles y competitivas. Su objetivo principal es contribuir al fortalecimiento del tejido empresarial de Bogotá, Medellín y Cali y, específicamente, desarrollar un modelo de creación de empresas sostenibles y competitivas para los emprendedores de estas tres ciudades. El programa es financiado por la Fundación Corona, el Banco Interamericano de Desarrollo, BID, y otros aportantes nacionales como el Citibank, el Sena, Fomipyme, Comfama y Comfandi.

Inicialmente Jóvenes con Empresa operará en Bogotá, Cali y Medellín y la Fundación Corona es la encargada de coordinar el proyecto a nivel nacional. Comfama y Comfandi operan el programa en Medellín y Cali, respectivamente.

Pueden participar en el programa estudiantes universitarios que estén cursando los dos últimos semestres de sus carreras,

55

o aquellos que estén en el último año en un instituto técnico. También pueden hacer parte del mismo los ya graduados o aquellos que estén adelantando posgrados. Las iniciativas empresariales deben estar en proceso de formación y si el negocio ya está en funcionamiento, no debe llevar más de un año de operación. Los participantes deben ser mayores de 18 años.

Son tres los componentes que hacen parte del programa. El primero es la capacitación: 10.000 emprendedores recibirán talleres de espíritu empresarial, 3.000 se capacitarán en ideas de negocio y 1.500 recibirán asesoría para elaborar sus planes de negocio. El segundo componente dará asesoría y acompañamiento durante un año para la puesta en marcha del negocio. Esta asesoría incluye circuitos de ferias, pasantías, apoyo financiero a través de ruedas de negocios y de “ángeles inversionistas”. Dentro de este componente también se darán asesorías básicas y especializadas en temas legales, tributarios y de imagen y marca, así como tutorías uno a uno con empresarios. El último componente será de difusión y evaluación del programa.

3.4.2.2 Otros programas

Muchas otras instituciones realizan acciones enfocadas al apoyo a procesos de creación de empresas y desarrollo empresarial, dentro de las más reconocidas se pueden mencionar las Fundaciones Corona, Compartir, Shell, Mario Santodomingo. Quienes ofrecen dentro de sus portafolios de servicios desde programas de formación a empresarios, asesorías empresariales y esquemas de microcrédito, hasta modelos de comercialización para productos terminados.

56

3.4.2.3 Acompañamiento Comercial

• Red Colombiana de Centros de Subcontratación

Esta es una iniciativa del Ministerio de Comercio, Industria y Turismo que busca “contribuir al desarrollo y fortalecimiento de las empresas colombianas, gestionando y articulando la oferta y la demanda de bienes, servicios y tecnología en el ámbito local, nacional e internacional.”

Las acciones de los Centros están determinadas bajo modalidades tales como Ferias, Salones de Proveedores, Seminarios, Misiones y Desarrollo de Proveedores.

Se busca entonces la generación de espacios para la interacción de mipymes con Empresas y Cadenas productivas, con al ánimo de generara procesos de outsourcing o subcontratación que permitan mejorar la competitividad del aparato productivo nacional, así como mejorar la inserción comercial de las pequeñas empresas. El cubrimiento de los centros actualmente está dado en las regiones de Antioquia, Eje Cafetero, Pacífico, Centro, Santanderes, Costa Atlántica, Tolima y Nariño.

• Emprendedores Colombia

El Proyecto Emprendedores Colombia, forma parte del Programa de Cultura Empresarial, liderado por la Dirección de Promoción y Cultura Empresarial del Ministerio de Comercio, Industria y Turismo. Es un proyecto de apoyo a la creación de empresas a través de herramientas no financieras y acompañamiento en la consecución de recursos financieros.

57

Estudiantes

w Identificar si su Institución de Educación Superior (Universidad, instituto, etc) dicta la Cátedra de Creación de Empresas de Impacto Nacional y Futuro Internacional- CEINFI.

w Cursar el Módulo de Desarrollo Empresarial de la Cátedra CEINFI.

w Elaborar plan de negocios según estructura del PEC.w Solicitar a la Institución de Educación Superior que evalúe

el plan de negocio, utilizando el formato de evaluación del PEC.

w Si el plan de negocios es aprobado, diligenciar la carta de compromiso de Emprendedores con el Proyecto Emprendedores Colombia y el formato de inscripción a Emprendedores Colombia- Cree en Colombia, Crea Empresa-PEC.

w Solicitar a la Institución de Educación Superior que presente el plan de negocio aprobado al Proyecto Empren-dedores Colombia del Ministerio de Comercio, Industria y Turismo.

Los emprendedores aceptados en Emprendedores Colombia, pueden acceder a las siguientes herramientas:

w Apoyo en la comercialización a través de Macroruedas de Negocios con Proexport y Ferias.

w Concurso Anual de Planes de Negocios y Empresas Constituidas.

w Club SOLEM. w Investigación de Mercado Internacional. w Concurso Ventures.

58

w Herramienta de acceso al Banco de Datos de Comercio Exterior – BACEX.

w Validación del Plan de Negocios como Monografía de Grado.

3.4.2.4 Concursos de Planes de Negocio

Como resultado de la nueva cultura de apoyo al emprendimiento, el país ha visto el surgimiento de espacios de apoyo y promoción a emprendedores como son los concursos de planes de negocio, estos son esfuerzos importantes en la medida que adicional al apoyo financiero o de formación que brindan a los participantes y ganadores, existe una importante gestión de difusión y reconocimiento que redunda significativamente en el éxito de los nuevos empresarios.

w Ventures

Este es tal vez el más importante y reconocido concurso de planes de negocio del país, una iniciativa de la Revista Dinero y McKinsey & Company que desde el año ha venido realizándose anualmente.

Las ideas presentadas deben tener impacto en el mercado colombiano y potencialmente en el mercado internacional. La competencia consta de tres fases y tres evaluaciones dentro de las cuales se realizan procesos de clasificación para finalizar con los mejores Planes de Negocio, quienes serán los premiados.

Los mejores proyectos reciben premios en efectivo y/o en especie para la iniciación de su negocio. El monto de estos premios depende de los patrocinios que los organizadores del

59

concurso puedan conseguir durante el año. Desde que se inició Ventures en el 2000 se han entregado cerca de $1000millones en premios.

3.4.2.5 La Universidad EAN y sus servicios de apoyo a la creación de empresas

La Universidad EAN es consecuente con su filosofía institucional y su misión de “Ser líder en la formación de profesionales reconocidos por su espíritu empresarial”, por ello ha desarrollado un modelo de formación de emprendedores, el cual se desarrolla de manera transversal en todos los programas de formación de la universidad tanto a nivel de pregrado como de postgrado.

Sin embargo el papel de la Universidad no se limita únicamente al proceso de sensibilización y formación de emprendedores, es por ello que el Programa Emprendedor (unidad encargada de este proceso misional al interior de la Universidad) desarrolla en coordinación con las diferentes facultades acciones encaminadas a el apoyo de los empresarios eanistas en el momento de la puesta en marcha de sus empresas.

Adicionalmente cada año se realiza el EAN Entrepreneurship Award, el concurso interno de Planes de Negocio, en el que los alumnos compiten con sus ideas y planes de negocio para acceder a recursos de capital semilla para sus empresas, así como a los dos cupos para la representación de la Universidad en el Congreso Latinoamericano de Emprendedores organizado anualmente por el Instituto Tecnológico de Monterrey.

Finalmente vale la pena hacer una reflexión sobre el entorno actual de los emprendedores, en este capítulo se evidencia

60

la cantidad de entidades que están dispuestas a acompañar y apoyar a los emprendedores colombianos desde diferentes tópicos, estamos pasando por un momento coyuntural frente al desarrollo empresarial de nuestra sociedad, las nuevas y variadas oportunidades que han generado una industria soporte así lo demuestran.

Es por lo anterior que solo hay que permitirse soñar, y trabajar cada día

en la cristalización de ese sueño, para de esta manera a través de la realización

de un proyecto de vida emprendedor, aportar a la construcción de un país mejor.