Plan de control sobre el proceso de recaudo en los cobros ...

67

1 Plan de control sobre el proceso de recaudo en los cobros mensuales de la escuela deportiva LEON ROJO. Daniel Alexander Osorio c. Luis Armando Ramos Fundación Universitaria Panamericana Facultad de ciencias empresariales Administración de empresas Bogotá, Colombia 2015

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of Plan de control sobre el proceso de recaudo en los cobros ...

1

Plan de control sobre el proceso de recaudo en los cobros mensuales de la escuela

deportiva LEON ROJO.

Daniel Alexander Osorio c.

Luis Armando Ramos

Fundación Universitaria Panamericana

Facultad de ciencias empresariales

Administración de empresas

Bogotá, Colombia

2015

2

Plan de control sobre el proceso de recaudo en los cobros mensuales de la escuela

deportiva LEON ROJO.

Daniel Alexander Osorio c.

Luis Armando Ramos

Proyecto de trabajo de Grado presentado como requisito para optar al título de:

Profesional en Administración de Empresas

Director (a):

Jorge Enrique Buitrago Arango

Línea de Investigación:

Estrategia empresarial

Grupo de Investigación:

Grupo de Estudios en Gestión Empresarial

Fundación Universitaria Panamericana

Facultad de ciencias empresariales

Administración de empresas

Bogotá, Colombia

2015

3

A nuestros padres

A la escuela deportiva león rojo

A la comunidad Académica Panamericana

El éxito no se logra solo con cualidades especiales. Es sobre todo un trabajo de constancia, de

método y de organización.

(Jean Pierre Sergent)

4

Agradecimientos

Damos gracias por el apoyo y la respuesta a la solicitud de información requerida por

nosotros y entregada por la doctora Yamile Sánchez Rocha asistente del área de contabilidad

ESCUELA DEPORTIVA LEON ROJO y de su PROFESOR el señor John Castellanos

quienes han confiado en nosotros para diagnosticar el problema interno contable de la escuela

y desarrollar el proyecto sobre Plan de control en el proceso de sobre el recaudo de los pagos

mensuales de los alumnos en la escuela deportiva., así mismo agradecemos el apoyo del

docente del grupo de investigación en administración de empresas de la Universidad

Unipanamericana Jorge Buitrago, quien estuvo pendiente a brindarnos asesorías y

orientaciones pertinentes para el desarrollo de nuestra investigación.

5

Declaración

Los autores certifican que el trabajo enviado es de su autoría, para su elaboración se han

respetado las normas de citación tipo APA, de fuentes textuales y de parafraseo de la misma

forma que las cita de citas y se declara que ninguna copia textual supera las 400 palabras. Por

tanto, no se ha incurrido en ninguna forma de plagio, ni por similitud ni por identidad. Los

autores son responsables del contenido y de los juicios y opiniones emitidas.

Se autoriza a los interesados a consultar y reproducir parcialmente el contenido del trabajo de

investigación titulado _ Plan de control sobre el proceso de recaudo en los cobros

mensuales de la escuela deportiva LEON ROJO, siempre que se haga la respectiva cita

bibliográfica que dé crédito al trabajo, sus autores y otros.

ESTUDIANTES:

Daniel Alexander Osorio C.

Luis Armando Ramos

DOCENTE:

Jorge Enrique Buitrago Arango

6

TABLA DE CONTENIDO

AGRADECIMIENTOS ......................................................................................................................................... 4

DECLARACIÓN .................................................................................................................................................. 5

RESUMEN ......................................................................................................................................................... 8

PALABRAS CLAVES ........................................................................................................................................... 8

ABSTRACT ........................................................................................................................................................ 9

INTRODUCCIÓN .............................................................................................................................................. 10

JUSTIFICACIÓN ............................................................................................................................................... 11

OBJETIVO GENERAL Y OBJETIVOS ESPECÍFICOS .............................................................................................. 12

OBJETIVO GENERAL ................................................................................................................................................ 12

OBJETIVOS ESPECÍFICOS .......................................................................................................................................... 12

CAPÍTULO 1 .................................................................................................................................................... 13

1. MARCO REFERENCIAL O TEÓRICO .......................................................................................................... 13

1.1. ANTECEDENTES ........................................................................................................................................ 13

COMPONENTES DEL SISTEMA ...................................................................................................................... 13

AMBIENTE DE CONTROL ............................................................................................................................... 14

LOS RIESGOS ................................................................................................................................................. 14

EVALUACION DE RIESGOS. ........................................................................................................................... 14

Actividades de Control .................................................................................................................................. 15

El Sistema de Información Contable ............................................................................................................. 15

Definiciones de Sistema de Contabilidad. ..................................................................................................... 16

CONTROL INTERNO CONTABLE. ................................................................................................................... 16

PROCEDIMIENTOS PARA INSTALAR UN SISTEMA DE CONTABILIDAD .......................................................... 16

Subsistema de Control Estratégico ............................................................................................................... 18

DIAGNOSTICO PRELIMINAR SITUACIÓN CONTABLE DE LA ESCUELA DEPORTIVA LEON ROJO .................................................. 22

1.2. MARCO CONCEPTUAL................................................................................................................................ 23

1.3. MARCO LEGAL ......................................................................................................................................... 24

NORMAS QUE REGULAN EL SISTEMA CONTROL INTERNO ................................................................................ 24

I. MARCO CONSTITUCIONAL ......................................................................................................................... 24

II. MARCO LEGAL .......................................................................................................................................... 25

CAPÍTULO 2 .................................................................................................................................................... 28

2. DISEÑO METODOLÓGICO ....................................................................................................................... 28

2.1. TIPO DE DISEÑO O ESTUDIO ......................................................................................................................... 28

2.2. SISTEMA DE HIPÓTESIS Y VARIABLES .............................................................................................................. 28

2.3. POBLACIÓN Y MUESTRA: ............................................................................................................................ 29

2.4. INSTRUMENTOS ........................................................................................................................................ 30

2.5. PROCEDIMIENTO: ..................................................................................................................................... 30

2.6. CONSIDERACIONES ÉTICAS: ......................................................................................................................... 31

CAPÍTULO 3. ................................................................................................................................................... 32

7 3. RESULTADOS .......................................................................................................................................... 32

3.1. ANALISIS DE LOS RESULTADOS............................................................................................................. 32

3.2. DESARROLLO POR OBJETIVOS. ............................................................................................................. 42

CONCLUSIONES .............................................................................................................................................. 49

COMENTARIOS O DISCUSIÓN ......................................................................................................................... 51

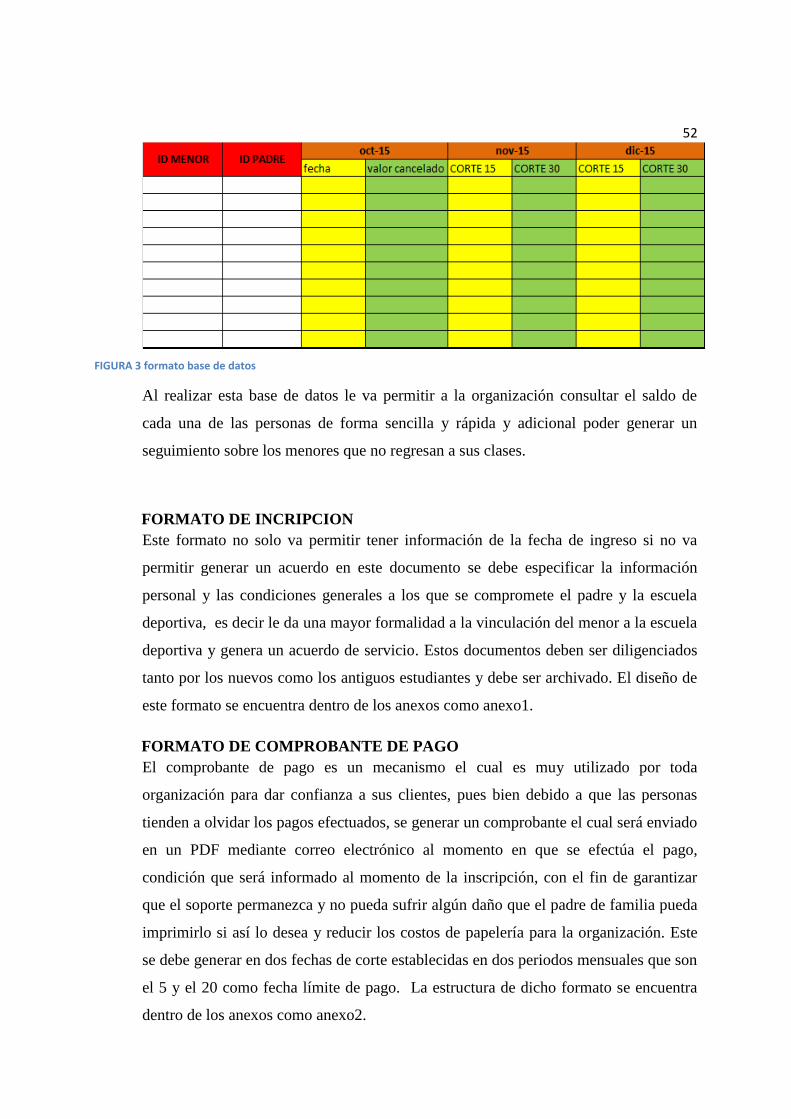

GENERACION DE BASE DE DATOS ................................................................................................................ 51

FORMATO DE INCRIPCION ............................................................................................................................ 52

FORMATO DE COMPROBANTE DE PAGO ..................................................................................................... 52

POLITICAS DE INCENTIVOS ........................................................................................................................... 53

POLITICAS DE RECORDATORIOS Y SEGUIMIENTO ........................................................................................ 54

POLITICAS DE CARTERA VENCIDA Y RETENCION .......................................................................................... 55

CONTROL DE SEGUIMIENTO DE LOS PROCESOS DE COBRO Y RECUPERACION DE CARTERA ....................... 56

ANALISIS DE VIABILIDAD............................................................................................................................... 57

RECOMENDACIONES ...................................................................................................................................... 61

TABLA DE ILUSTRACIONES .............................................................................................................................. 62

INDICE DE TABLAS .......................................................................................................................................... 63

ANEXO 1 ......................................................................................................................................................... 64

ANEXO 2 ......................................................................................................................................................... 65

LISTA DE REFERENCIAS ................................................................................................................................... 66

8

Resumen

Se va a Diseñar un proceso de seguimiento para la jornada de pagos mensuales de los padres

en la escuela deportiva, que en determinada fecha de cada mes cancelan por los servicios de

entrenamiento prestados, a sus hijos.

Se quiere que este control permita tener una lectura más confiable con respecto a los ingresos

de la compañía y a su vez permita solucionar el problema de disminución de ingresos y

aumente los indicadores de organización, Fidelizacion, satisfacción y mejores hábitos de pago

por parte de los padres y mejor servicio de cobranza por parte de la escuela.

Palabras Claves

Control, ingresos, indicadores, Fidelizacion, proceso, hábitos de pago, servicio.

9

Abstract

It will design a monitoring process to the day of monthly payments of parents in school sports

that fixed date each month canceled services provided by training their children.

They want this control system will give a reliable reading with regard to company revenue

and in turn allows solving the problem of declining revenue and increase organizational

indicators, loyalty, satisfaction and better payment habits from parents and better collection

service by the school.

Keywords

Control, Income indicators, loyalty, process payment habits, service.

10

Introducción

En este proyecto queremos evidenciar y corregir las fallas contables que tiene la escuela

deportiva león rojo que está ubicada en el barrio suba de la ciudad de Bogotá, en cuanto los

pagos mensuales por los distintos cobros, ya sea mensualidad, incorporación nueva, o pagos

de uniforme y campeonato. Ya que la escuela no posee un plan de acción contable, lo vamos a

diseñar utilizando las distintas herramientas para generar un flujo de efectivo continuo y que

la parte monetaria de los pagos mejore, incentivando también a los clientes por medio de un

mejor servicio de cobro dándoles descuentos y beneficios por pronto pago.

Se realizó una debida investigación en el proceso de cobros y pagos, y evidenciamos algunas

falencias por parte de la escuela y otras por parte de los clientes. Estos puntos son los más

importantes que se van a corregir por medio de este proyecto.

11

Justificación

Se va a generar un sistema de cobros mensual para mantener alerta a los clientes de la escuela

deportiva león rojo, y se ofrecerá distintos medios de pago y beneficios para aquellos que sean

puntuales con sus deudas en la escuela.

De esta manera se mantendrá el flujo de efectivo puntual y constante y así mismo se podrá

evaluar cómo mantener a los clientes con un hábito de pago y con cuales no según la línea y

resultado de investigación.

Adicionalmente se incluirá la cartera vencida esto con el fin de recuperar los clientes y así

lograr cumplir con los objetivos organizacionales y el compromiso con la sociedad a la cual

influye de forma directa e indirecta la escuela deportiva LEON ROJO

12

Objetivo General y Objetivos específicos

Objetivo General

Mejorar los procesos de cobro y gestión de cartera a través de la implementación de un

proceso de control sobre el área contable, mejorando los ingresos mensuales por parte de los

servicios deportivos contratados y así mismo la evaluación de satisfacción con respecto a los

procesos administrativos de la escuela DEPORTIVA LEÓN ROJO, para seguir

contribuyendo al mejoramiento de los procesos y otorgando valor agregado a los servicios

ofrecidos a los usuarios.

Objetivos específicos

Realizar un diagnóstico de la situación actual en el área contable y sus procesos para

referenciar las falencias en los cobros mensuales de la escuela deportiva a través de un

análisis exploratorio.

Proponer un proceso contable que permita generar un seguimiento sobre el recaudo de las

mensualidades de la escuela deportiva (documentación, registros y soportes de pagos).

Identificar las características del comportamiento de pago de los usuarios, por medio de una

investigación sobre la población que se ve involucrada de forma directa e indirecta.

Plantear un proceso de control que permita evaluar la situación de la compañía, y el

comportamiento de los pagos efectuados por los padres de los estudiantes de la escuela

deportiva.

Integrar las funciones de las áreas que intervienen en el proceso de cobro y descuentos para

garantizar el seguimiento de los pagos a través de un proceso de recordatorio (SMS, MAIL O

LLAMADA).

Efectuar un seguimiento durante un periodo que permita evaluar la eficiencia del sistema de

control.

13

Capítulo 1

1. Marco referencial o teórico

1.1. Antecedentes

El Control Interno es el conjunto de planes, métodos, procedimientos y otras medidas de una

institución, establecidos por la autoridad superior, diseñados con el objeto de proporcionar un

grado de seguridad razonable en cuanto a la consecución de los objetivos.

OPERACIONALES Se refieren a la eficacia y a la eficiencia de las operaciones de la

organización incluyen objetivos de rendimiento y rentabilidad, evaluación de programas,

proyectos, operaciones, actividades y la preservación del patrimonio de pérdidas por abuso,

mala gestión, errores, fraudes, y/o irregularidades, etc.

Financieros Se refieren a la preparación de los Estados Financieros y otra información de

gestión. Y a la prevención de la falsificación de la información, como así también en cuanto a

la publicación de la información

De cumplimiento Son los que se refieren a la observancia de leyes, instrumentos legales y

otras disposiciones pertinentes.

COMPONENTES DEL SISTEMA

En el marco integrado de Control se consideran los siguientes componentes:

AMBIENTE DE CONTROL

EVALUACION DEL RIESGO

ACTIVIDADES DE CONTROL

SUPERVISION

INFORMACION Y COMUNICACIÓN

14

AMBIENTE DE CONTROL

El entorno de control marca las pautas de comportamiento en una organización y tiene una

influencia directa en el nivel de concientización del personal respecto al control. Es la base de

todos los demás elementos del C.I., aportando disciplina y estructura. Factores que lo

constituyen: Honradez, valores éticos y la capacidad del personal. La filosofía de la Dirección

y su forma de actuar. La manera en que la Dirección distribuye la autoridad y las

responsabilidades. La manera en que organiza y desarrolla profesionalmente a sus empleados.

Integridad y valores éticos (Presiones, falta de controles o controles ineficaces, ignorancia,

inculcar reglas éticas) Misión, objetivos y políticas. Filosofía y estilo de dirección. Estructura

organizativa. Competencia profesional y habilidades Atmósfera de confianza mutua.

Asignación de autoridad y responsabilidad. Políticas y prácticas del personal.

LOS RIESGOS

Cualquier organismo enfrenta una variedad de riesgos provenientes tanto de su ambiente

interno como externo, pudiendo llegar a afectar la eficacia y eficiencia de una gestión, incluso

su propia existencia.

EVALUACION DE RIESGOS.

Una condición previa a la evaluación de los riesgos es el establecimiento de objetivos en cada

nivel de la organización que se sean coherentes entre sí. La evaluación del riesgo consiste en

la identificación y análisis de factores que podrían afectar la consecución de los objetivos y en

base a ese análisis determinar la forma en que dichos riesgos deben ser gestionados. Debido a

que las condiciones económicas, industriales, normativas y operacionales se modifican de

forma continua, se necesitan mecanismos para identificar y hacer frente a los riesgos

especiales asociados con el cambio.

Los riesgos afectan: la habilidad de la organización para sobrevivir, competir con éxito dentro

de su sector y una imagen pública positiva así como la calidad total de sus productos o ss. No

existe ninguna forma práctica de reducir el riesgo a cero, el riesgo es inherente a la actividad

de la organización, por lo que la dirección debe establecer cuál es el nivel de riesgo que

considera aceptable y esforzarse para mantenerlo.

15

Evaluación de los riesgos Identificación del riesgo. Estimación y cuantificación de la

exposición al riesgo. Definición de los objetivos de control. Gestión del cambio. Garantía

razonable.

Actividades de Control

Las actividades de control consisten en las políticas y los procedimientos que tienden a

asegurar que se cumplen las directrices de la dirección. También tienden a asegurar que se

toman las medidas necesarias para afrontar los riesgos que ponen en peligros la consecución

de los objetivos de la organización.

Las actividades de Control se llevan a cabo en cualquier parte de la organización, en todos sus

niveles y en todas sus funciones y comprenden una serie de actividades tan diferentes como

pueden ser aprobaciones y autorizaciones, verificaciones, conciliaciones, el análisis de los

resultados de las operaciones, la salvaguarda de activos y la segregación de funciones.

El Sistema de Información Contable

Definido como “un sistema formal, materia prima básica para el proceso de análisis y toma de

decisiones de carácter neconómico-administrativo, cuyo objetivo es medir e informar sobre

los recursos materiales e inmateriales que existen en las organizaciones”. Burbano y Albornoz

(1993 p. 14). El SIC “es un conjunto ordenado y lógico de elementos de carácter contable,

que actúan en forma interrelacionada, con el objeto de producir información de naturaleza

económica útil para la toma de decisiones, formado por cuatro elementos:

Un sistema de información contable comprende los métodos, procedimientos y recursos

utilizados por una entidad para llevar un control de las actividades financieras y resumirlas en

forma útil para la toma de decisiones. El objetivo básico del sistema de información Contable,

es el de revelar lo que tiene la organización, lo que ésta le debe a terceros y lo que le debe a

los socios.

Según Catacora (1997: p. 85) los principios de contabilidad fueron creados para estandarizar

la elaboración y presentación de los estados financieros. Los objetivos de estos principios son:

uniformar los criterios contables, establecer tratamientos especiales para operaciones

específicas, orientar a los usuarios de los estados financieros y sistematizar el conocimiento

contable. “La aplicación de los principios de contabilidad generalmente aceptados, surge

16

como una necesidad de informar con mayor claridad la situación financiera y los resultados de

una entidad”.

Los elementos básicos de un Sistema de Información Contable son, documentos:

fundamentan una transacción (recibos, facturas, documentos valores, requisiciones, tiquetes,

pedidos, vales, etc.); listados o estados resumen: son la consolidación de los documentos y los

estados financieros: sirven para conocer la situación financiera de una empresa y como

soporte de las declaraciones tributarias y de otros informes.

Definiciones de Sistema de Contabilidad.

Sistema de contabilidad es una estructura organizada mediante la cual se recogen las

informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos

como formularios, reportes, libros etc. y que presentados a la gerencia le permitirán a la

misma tomar decisiones financieras.

CONTROL INTERNO CONTABLE.

Las finalidades asignadas tradicionalmente al control interno contable son dos:

a) la custodia de los activos o elementos patrimoniales;

b) salvaguardar los datos y registros contables, para que las cuentas anuales o estados

contables de síntesis que se elaboren a partir de los mismos sean efectivamente

representativos —constituyan una imagen fiel— de la realidad económico-financiera de la

empresa. Habrá de estar diseñado de tal modo que permita detectar errores, irregularidades y

fraudes cometidos en el tratamiento de la información contable, así como recoger, procesar y

difundir adecuadamente la información contable, con el fin de que llegue fidedigna y

puntualmente a los centros de decisión de la empresa. Sin una información contable veraz

ninguna decisión económica racional puede ser tomada sobre bases seguras, ni tampoco podrá

saberse si la política económica empresarial se está ejecutando correctamente.

PROCEDIMIENTOS PARA INSTALAR UN SISTEMA DE CONTABILIDAD

17

Tener conocimiento de la empresa (por medio de entrevistas, visitas, etc.)

Preparar una lista de chequeo.

Elaborar informes.

Preparar Catalogo de Cuentas y Manual de Procedimiento

Diseñar formularios para todas las operaciones.

Diseñar reportes

Preparar los libros. Balance inicial

Traer al tema el control interno contable es pensar en mejoras de calidad monetaria y flujo de

caja interno en la empresa, que comprende un plan en la organización y todos

los registros que involucran y protegen de los activos y a la confiabilidad de los registros

contables. Estos tipos de controles brindan seguridad razonable.

Dentro de este concepto podemos llegar a otras definiciones que hacen parte y complementan

todo el tema general del control interno en una organización, podemos mencionar procesos

importantes como; Las actividades de control, que consisten en las políticas y los

procedimientos que tienden a asegurar que se cumplen las directrices de la dirección.

También tienden a asegurar que se toman las medidas necesarias para afrontar los riesgos que

ponen en peligros la consecución de los objetivos de la organización.

Por consiguiente llegaremos a realizar una evaluación de riesgos, la cual nos lleva al

establecimiento de objetivos en cada nivel de la organización que sea coherente entre sí. La

evaluación del riesgo consiste en la identificación y análisis de factores que podrían afectar la

consecución de los objetivos y con base a ese análisis determinar la forma en que dichos

riesgos deben ser gestionados.

Para efectos del ejercicio de la investigación, desde el marco contable que aquí asumimos,

reconocemos que no es posible llevar un control y un manejo de cuentas en una organización

si no se tiene en claro los conceptos de control y contabilidad, ya que al ingresar dinero y no

saber cómo registrarlo, va a generar un desorden contable y algunas pérdidas en el ejercicio.

Estos conceptos y este tema es muy importante recalcarlo y tenerlo claro ya que por medio de

este proceso vamos a desarrollar nuestro plan de trabajo contable en la organización.

18

FIGURA 1. DIAGRAMA DEL SISTEMA DE CONTROL INTERNO.

Subsistema de Control Estratégico

Permite el cumplimiento de la orientación estratégica y organizacional del Instituto

Tecnológico Metropolitano-ITM 1.1. Componente Ambiente de Control Se refiere a la cultura

de control que incide en la planificación, el desarrollo de la gestión y los procesos de

mejoramiento. Elementos

• Acuerdos, Compromisos y Protocolos Éticos: Tiene relación a un modelo de conducta

general que deben tener los funcionarios de la organización.

• Desarrollo del Talento Humano: Se refiere a la necesidad de generar competencias, aptitudes

y habilidades con el ánimo de potencializarlas.

• Estilo de Dirección: Se refiere a la definición de la filosofía y principios que se deben tener

en el modo de administrar de los órganos de dirección.

19

Componente Direccionamiento Estratégico:

Se refiere al cumplimiento cabal de la Misión, Visión y Objetivos de la organización.

Elementos • Planes y programas: Se orienta al modelamiento de la proyección de metas a

largo, mediano y corto plazo. • Modelo de Operación por Procesos: Es el enfoque del

ejercicio de la función administrativa, en un estándar organizacional sistémico.

• Estructura Organizacional: Es modular y articular los cargos, funciones, relaciones

jerárquicas y responsabilidad encaminados al logro de los objetivos misionales.

Componente Administración del Riesgo

Permite ubicar objetivamente los eventos negativos que puedan perturbar el logro de los

objetivos de la organización, con el fin de tener una identificación cierta de los riesgos que

acarrea un proceso, para minimizarlos o eliminarlos, buscando oportunidades para mejorar.

Elementos

• Contexto Estratégico: Conforma los lineamientos y directrices que orientan las decisiones a

la disminución del riesgo en el proceso.

• Identificación del Riesgo: Permite equilibrar el riesgo, cuales son los agentes generadores,

sus fuentes o causas y cuáles son los efectos del riesgo en el proceso. • Análisis del Riesgo:

Consiste en el estudio que se hace de uno o varios riesgos, en razón de las actividades o bien

por su omisión, establece la probabilidad de materialización de los riesgos, para establecer el

impacto, definir la capacidad de aceptación y como sortearlo.

• Valoración del Riesgo: Se refiere al grado o nivel de exposición de los procesos a una

eventualidad que suponga trabas o inconvenientes, permitiendo la ponderación y tratamiento.

• Políticas de Administración de Riesgos: Una vez entendido lo anterior, resulta imperativo

establecer criterios que orienten e informen para la toma de decisiones, a fin de dar un

adecuado tratamiento de los riesgos.

Subsistema de Control de Gestión

Permite verificar el cumplimiento de los procesos, para orientar la consecución de resultados

en aras del cumplimiento de la misión institucional.

20

Componente Actividades de Control

Estamos en presencia del control que permite garantizar la ejecución de funciones, planes y

programas al interior de la organización. Elementos

• Políticas de Operación: Establece los lineamientos y medidas de ejecución de procesos y

actividades.

• Procedimientos: Implanta los diversos métodos aplicables a los procesos para la efectiva

realización de las tareas, asignación de compromisos y autoridad, establecimiento de

relaciones y efectivo flujo de información.

• Controles: Refiérase a la vinculación de acciones encaminadas a prevenir y reducir el

impacto de eventualidades que llegaren a afectar los procesos de la institución generándole

riesgo.

• Indicadores: Es un dispositivo estadístico de recolección de información necesaria para

evaluar lo cometidos.

• Manual de Procedimientos: Entiéndase este concepto, como el derrotero o guía para uso

propio que permite la comprensión de cómo se llevan a cabo las funciones.

Componente Información:

Se refiere al conjunto de datos que al ser ordenados y procesados, adquiere sentido para los

grupos de interés a los que van dirigidos. Elementos

• Información Primaria: Hace referencia a los documentos que se generan en fuentes externas

a la organización. • Información Secundaria: Estos son los datos que se originan al interior de

la organización y provienen del ejercicio de su función.

• Sistemas de Información: Corresponde a los recursos humanos y tecnológicos de que

dispone la organización para generar información, y soportar de manera más eficiente a la

gestión.

Componente Comunicación Pública

Es apoyar la construcción de una visión compartida, encaminada al perfeccionamiento de las

relaciones humanas con los grupos de interés internos y externos. Elementos

• Comunicación Organizacional: Orienta la difusión de políticas al interior, para una clara

identificación de los objetivos, estrategias, planes, programas, proyectos y la gestión de

operaciones.

21

• Comunicación Informativa: Se enfoca a garantizar la difusión de información sobre el

funcionamiento, gestión y resultados en forma amplia y transparente hacia los diferentes

grupos de interés externos.

• Medios de Comunicación: Es el conjunto de procedimientos, métodos, recursos e

instrumentos utilizados para garantizar la divulgación amplia y focalizada de la información.

Subsistema de Control de Evaluación

Permite valorar en forma permanente la efectividad del Control Interno; eficiencia, eficacia y

efectividad de los procesos y actividades, que tanto ha sido el nivel de ejecución de los planes

y programas, resultados de la gestión, detección de desviaciones, establecimiento de

tendencias y la generación de recomendaciones para orientar las acciones de mejoramiento.

Componente Autoevaluación

Este componente, permite en cada área de gestión medir la efectividad de los controles en los

procesos y los resultados de la gestión y tomar medidas correctivas que sean necesarias al

cumplimiento de los objetivos. Elementos

• Autoevaluación del Control: Determina la calidad y efectividad de los controles internos a

nivel de procesos de cada área de gestión responsable, con el fin de permitir el

emprendimiento de acciones de mejoramiento.

• Autoevaluación de Gestión: Refiérase a los indicadores de gestión que permiten identificar

las desviaciones sobre las cuales se deben tomar correctivos que garanticen el mantenimiento

de la orientación hacia el cumplimiento de los objetivos.

Componente Evaluación

Independiente Se enfoca en garantizar el examen autónomo y objetivo del sistema de control

interno, la gestión y los resultados corporativos, por parte de la oficina de control interno. Las

principales características son: La independencia, neutralidad y objetividad de quien la

realiza. Este tema tiene su desarrollo en los artículos 209 y 269 de la Carta Política y la Ley

87 de 1993. Elementos

• Evaluación del Sistema de Control Interno: Verifica la existencia, nivel de desarrollo y el

grado de efectividad del control interno en el cumplimiento de los objetivos.

22

• Auditoría Interna: Téngase como el examen sistemático, objetivo e independiente de los

procesos, actividades, operaciones y resultados, los juicios se emiten sobre la base de

evidencias y aspectos más importantes de la gestión, resultados obtenidos y la satisfacción de

los diversos grupos de interés. 3.3. Componente Planes de Mejoramiento Consolidadas las

acciones de mejoramiento necesario para corregir las desviaciones encontradas en el sistema

de control interno y en la gestión de las operaciones durante los procesos de autoevaluación y

de evaluación independiente, así como de las observaciones formales emanadas de los entes

de control. Elementos

• Plan de Mejoramiento Institucional: Permite el mejoramiento continuo y el cumplimiento de

los objetivos institucionales. Integra las acciones de mejoramiento que a nivel de sus macro

procesos o componentes corporativos deben operar para fortalecer integralmente el

desempeño institucional.

• Planes de Mejoramiento por Procesos: Contiene los planes administrativos con las acciones

de mejoramiento que a nivel de las áreas de gestión deben adelantarse para fortalecer su

desempeño y funcionamiento.

• Planes de Mejoramiento Individual: Contiene las acciones de mejoramiento que debe

ejecutar cada uno de los servidores públicos, para mejorar su desempeño y del área de gestión

a la cual pertenece.

Diagnostico preliminar situación contable de la escuela deportiva LEON ROJO

La escuela deportiva LEON ROJO es una escuela de formación deportiva que está enfocada

hacia los niños de entre 5 y 14 años prestando el servicio de formación en futbol tanto a nivel

técnico, táctico y de desarrollo motriz desde enero del 2015 garantizando que los menores de

la localidad de suba no tomen caminos de delincuencia ni drogadicción, haciendo parte del

aporte a la sociedad para brindar un mejor futuro a los menores siendo personas con

proyección deportiva y valores. Actualmente la organización cuenta con 40 niños los cuales

pertenecen a tres categorías que van de 5 a 7, de 8 a 10 y de 11 a 13 años.

Por otra parte en la parte administrativa por ser una organización que está en pleno nacimiento

se encuentra en proceso de estructuración, en la parte contable es donde más falencia ha

23

tenido la organización para poder generar el recaudo correspondiente de las pensiones de los

estudiantes. Luego de visitar la oficina de atención se evidencia lo siguiente:

La información de los inscritos se maneja en una base de datos en la cual tiene

información del alumno y la fecha correspondiente de ingreso y de pago.

La estructura de la base de datos contiene nombre, edad del menor, teléfono, valor

pensión, fecha de inscripción y fecha de pago correspondiente.

No se tiene ningún registro físico en el cual evidencie el pago de la pensión.

No hay ningún sistema de control que se efectué sobre los ingresos y los gastos de la

organización.

No se tiene estructurado de forma estandarizada el proceso de cobro, descuentos e

incentivos de pago.

No existe ninguna gestión sobre la cartera que se genera, ni plan de castigos para los

morosos.

No hay documentación de los procesos, ni de las causaciones.

Luego de estos análisis es completamente evidente la falta de organización, la ausencia de un

sistema de control sobre el recaudo de los pagos y sobre el manejo de los recursos de la

organización con el fin de lograr una mayor productividad.

1.2. Marco Conceptual

Control: Comprobación, inspección, fiscalización, intervención. Regulación, manual o

automática, sobre un sistema. Sustantivo utilizado como sujeto para indicar la existencia de

una política o procedimiento que forma parte de un control interno.

Control interno: un proceso efectuado por la junta de directores, la gerencia, y los demás

empleados de una entidad, diseñado para proporcionar un grado de seguridad razonable con

respecto al logro de objetivos.

Sistema: Un sistema es un conjunto de funciones que operan en armonía o con un mismo

propósito, y que puede ser ideal o real. Por su propia naturaleza, un sistema posee reglas o

normas que regulan su funcionamiento y, como tal, puede ser entendido, aprendido y

24

enseñado. Por consiguiente, si hablamos de sistemas, podemos referirnos a cuestiones tan

distintas como el funcionamiento de una nave espacial o la lógica de una lengua.

Proceso: Conjunto de fases sucesivas de un fenómeno o hecho complejo. Procesamiento o

conjunto de operaciones a que se somete una cosa para elaborarla o transformarla.

Macroprocesos: constituyen un primer nivel del conjunto de acciones encadenadas que la

institución debe realizar, a fin de cumplir con su función constitucional y legal, la Misión

fijada y la Visión proyectada.

Políticas contables: son las convenciones, reglas y acuerdos necesarios para que la empresa

pueda determinar cómo va a reconocer, medir, presentar y revelar sus transacciones; estas

políticas contables definen qué tratamiento darle en los estados financieros a cada tipo de

transacción en un período determinado.

1.3. Marco legal

El marco jurídico de la contabilidad en Colombia está conformado por la ley 145 de 1960, en

los artículos que aun siguen vigentes. Por la ley 43 de 1990, por el decreto 2649 de 1993 y

por el código de comercio.

Quizás la norma más importante es el decreto 2649 de 1993, por cuanto es esta la norma que

regula los principios que debe observar la contabilidad. La contabilidad para que tenga

validez como prueba y para que cumpla con sus objetivos, debe ajustarse a lo dispuesto por el

decreto 2649 de 1993.

La ley 43 de 1990 reglamenta la profesión de Contador público, profesional en el que recae la

responsabilidad de llevar la contabilidad en debida forma, esto es que debe asegurarse que la

contabilidad cumpla con todas las normas que la reglamentan.

NORMAS QUE REGULAN EL SISTEMA CONTROL INTERNO

I. MARCO CONSTITUCIONAL

Artículos 209 de la Constitución Política de 1991: Las autoridades administrativas deben

coordinar sus actuaciones para el adecuado cumplimiento de los fines del Estado. La

25

administración pública, en todos sus órdenes, tendrá un Control Interno que se ejercerá en los

términos que señale la Ley.

Artículo 269 de la Constitución Política de 1991: Las entidades públicas, las autoridades

correspondientes están obligadas a diseñar y aplicar, según la naturaleza de sus funciones,

métodos y procedimientos de Control Interno, de conformidad con lo que disponga la Ley.

II. MARCO LEGAL

La Ley 87 de 1993, en su Artículo 1º, establece como definición del Control Interno lo

siguiente: “Se entiende por control interno el sistema integrado por el esquema de

organización y el conjunto de los planes, métodos, principios, normas, procedimientos y

mecanismos de verificación y evaluación adoptados por una entidad, con el fin de procurar

que todas las actividades, operaciones y actuaciones, así como la administración de la

información y los recursos, se realicen de acuerdo con las normas constitucionales y legales

vigentes dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos

previstos”.

Ley 489 del 29 diciembre de 1998: Se dictan normas sobre la organización y funcionamiento

de las entidades del orden nacional, se expiden las disposiciones, principios y reglas generales

para el ejercicio de las atribuciones previstas en los numerales 15 y 16 del artículo 189 de la

Constitución Política.

Decreto 2145 del 4 de Noviembre de 1999: Se dictan normas sobre el Sistema Nacional de

Control Interno de las entidades y organismos de la administración pública del orden

Nacional y Territorial y se dictan otras disposiciones. Modificado parcialmente por el

Dec.2593 del 2000 (R)

Directiva presidencial 01 del 29 de Enero de 1997: Desarrollo del Sistema del Control

Interno.

Directiva presidencial 02 del 12 de Mayo de 1994: Desarrollo de la función de Control

Interno en las entidades y organismo de la Rama Ejecutiva del orden Nacional.

26

Directiva presidencial 09 del 29 de Diciembre de 1999: Se dictan los lineamientos para la

implementación de la política de lucha contra la corrupción. (R)

Decreto 1537 del 26 de Julio del 2001: Por la cual se reglamenta parcialmente la Ley 87 de

1993, en cuanto a los elementos técnicos y administrativos que fortalezcan el Sistema de

Control Interno de las entidades y organismos del Estado. (R)

Decreto 188 de 2001: Por el cual se reglamenta parcialmente la Ley 87 de 1993 en cuanto a

elementos técnicos y administrativos que fortalezcan el sistema de Control Interno.

(Únicamente para R)

Decreto 1826 del 3 de Agosto de 1994: Reglamenta parcialmente la Ley 87 de 1993, y

establece que al más alto nivel la creación de la Oficina de Control Interno bajo dependencia

directa del representante legal y establece la obligatoriedad de organizar en cada entidad al

más alto nivel jerárquico, un comité del sistema de Control Interno.

Ley 42 del 26 de Enero de 1993: Sobre la organización del Control Fiscal, Financiero y los

organismos que lo ejercen.

Decreto 1599 de mayo 20 de 2005: Por el cual se adopta el Modelo Estándar de Control

Interno para el Estado Colombiano MECI 1000:2005. (R)

Circular No. 02 de 2005. Nuevo modelo estándar de Control Interno para entidades del estado

colombiano – MECI: 1000:2005.

Circular No. 03 de 2005. Lineamientos generales para la implementación del modelo estándar

de control interno para el estado colombiano – MECI 1000: 2005.

Circular No. 06 de 2005. Implementación del sistema de gestión de la calidad en las entidades

del estado obligadas por la Ley 872 de 2003, su Decreto 4110 de 2004 y la norma técnica de

calidad para la gestión pública.

NOTA: Las Leyes 87 de 1993 y 489 de 1998, le corresponde fijar las políticas en materia de

Control Interno con apoyo y coordinación del Consejo Asesor del Gobierno Nacional, en las

entidades del orden Nacional, Territorial, Órganos consultivos que ha recomendado establecer

27

y adoptar un Modelo Estándar de Control Interno MECI 1000:2005 para las entidades

obligadas del Estado, el cual proporciona una estructura para el control a la estrategia, la

gestiona y la evaluación, permitiendo desarrollar, implementar y mantener en operación el

SISTEMA DE CONTROL INTERNO, establecido en las leyes antes citadas, cuyo propósito

es orientarlas hacia el cumplimiento de sus objetivos institucionales y la contribución de estos

a los fines esenciales del Estado.

28

Capítulo 2

2. Diseño Metodológico

A través de un diagnostico se pretende llegar a identificar los problemas que radican con

respecto al cobro de las mensualidades en la escuela deportiva LEON ROJO, luego de

identificado los inconvenientes internos y externos dentro del proceso de cobro se elaborará

un plan de desarrollo para la ejecución de los cobros generando incentivos que le den valor

agregado al servicio prestado por la escuela de formación, con el fin de garantizar que los

ingresos de la escuela sean oportunos, mejorando así las posibilidades de inversión y

mejoramiento.

El desarrollo metodológico del proceso investigativo se define en tres fases:

Diagnostico de la situación contable.

Impacto interno y externo de los procesos actúales.

Definición, análisis de impacto y evaluación del proceso de control contable.

2.1. Tipo de diseño o estudio

El tipo de diseño de estudio va a ser exploratorio y analítico a través de mecanismos

cuantitativos, con el fin de medir la evolución del proceso y poder realizar ajustes que se

vayan necesitando durante el tiempo de implementación.

A través de una encuesta que se va a realizar a las personas de la localidad de suba que tengan

hijos menores de edad, se pretende evidenciar cuales son los aspectos que tienen en cuenta los

padres al momento de escoger la escuela y que de forma indirecta evalué los procesos

administrativos y contables de la escuela.

2.2. Sistema de hipótesis y variables

Los sistemas de hipótesis se manejaran en dos fases la primera va a ser cualitativa por medio

del diagnostico y la investigación exploratoria, una segunda fase a través de análisis de

29

resultados cualitativos obtenidos a través de una encuesta realizada a la población involucrada

con la escuela deportiva LEON ROJO.

2.3. Población y muestra:

Ciudad: Bogotá

Localidad: Suba No. 11

Barrio: Costa Azul

El barrio Costa Azul I Etapa fue fundado en 1983, cuando todavía hacía parte de un barrio

más amplio llamado Costa Azul. Anteriormente, el lugar donde ahora se encuentra era una

finca ganadera propiedad de Francisco Rodríguez, con buenos recursos hídricos y apta

también para la siembra. La constructora Capitalinas se hizo cargo de la planeación y la

ejecución del nuevo barrio, para lo cual el banco Davivienda prestó su financiación. Sus

primeros habitantes provenían de otros lugares de Bogotá, y llegaron aquí en procura de

cambiar su situación de arrendatarios.

Población Según JAC

La población del barrio es aproximadamente de 3000 habitantes, de acuerdo a las

estimaciones de la Junta de Acción Comunal y estadísticas del DANE último censo ejecutado.

Estratos predominantes

La totalidad del barrio pertenece al estrato tres (3).

Tipo de Vivienda

Las viviendas de Costa Azul son principalmente unifamiliares. Un 90% del barrio fue

construido por una empresa urbanizadora y la porción restante corrió por cuenta de

constructores particulares; Debido a esto, el barrio presenta una uniformidad relativa. Los

materiales con los que fueron construidas las casas son convencionales, cemento y ladrillo.

Cerca del 80% de los predios cuenta con dos pisos, 15% de tres y 5% de cuatro.

Actividad Económica

Las actividades económicas del barrio son escasas en términos generales. Sobresalen tiendas

que ofrecen productos distintos como abarrotes, confitería, bebidas, carnes, etc. Para hacerse a

30

otro tipo de servicios o elementos, los habitantes deben dirigirse a barrios vecinos, lo cual no

representa una dificultad mayor. Las personas que viven en este lugar son empleados de

ramas diversas que devengan de dos a tres salarios mínimos.

Área 244586 m2

Perímetro 2185, 5813 m

Calculo de la Muestra

𝑛=𝑍2∗𝑝𝑞𝑒2 𝑛= (1.96)2 ∗ (0.5∗0.5) (0.05)2

𝑛=3.84 ∗0.250.0025 = 0.960.0025 = n 384 Tamaño de la muestra

𝑛=𝑛1:(𝑛;1) = 3841:(384−1)3.000

𝑛=3841:3833.000 = 3841:0,127 = 340,72

El nivel de confianza es del 95% sobre N= Total de población es de 3000 habitantes en el

barrio Costa Azul de la localidad sobre un e= margen de error del 5%, nos muestra que el

número mínimo de encuestas a aplicar es de 340,72.1

2.4. Instrumentos

Los instrumentos utilizados son:

Observación: se realiza una inspección a la oficina de recaudo de la escuela de formación

deportiva LEON ROJO en la cual se estudian las debilidades y fortalezas de la parte contable.

Encuesta: en la encuesta se pretende un análisis externo a la organización donde se consulta a

los interesados información con aspectos correspondientes a la escuela de formación. Para ver

el diseño de la encuesta seleccione aquí.

2.5. Procedimiento:

El desarrollo metodológico del proceso investigativo que se define en tres fases:

Diagnostico de la situación contable.

Impacto interno y externo de los procesos actúales.(encuesta)

1 Formula:(http://www.feedbacknetworks.com/cas/experiencia/sol-preguntar-calcular.html)

31

o Recolección de información

o Tabulación y análisis de resultados

o Conclusiones y recomendaciones

Definición, análisis de impacto y evaluación del proceso de control contable.

2.6. Consideraciones éticas:

Con el estudio se evalúa el potencial de riesgo de los menores de estratos medios, y como

perciben los padres el acceso a una formación deportiva en la cual van a dedicar en el tiempo

libre con el fin de formarlos como deportistas y adicional reforzar sus valores, como el

compromiso, el respeto y el trabajo en equipo.

32

Capítulo 3.

3. Resultados

3.1. ANALISIS DE LOS RESULTADOS

Luego de aplicar el método de investigación se encontraron los siguientes resultados

demográficos:

Tabla 1: resultado encuestas características muestra

La muestra presenta las siguientes generales el 56.14% de los encuestas son mujeres de los

cuales 20.76% de la muestra se encuentran dentro de los 26 a 35 años, el 43.86% son hombres

y el 16.67% de ellos se encuentran dentro del mismo rango de edad; lo que da a ver que

37.43% son personas jóvenes con hijos, y se puede tener un resultado desde el punto de

opinión de los padres y madres de forma un equilibrada dado a la participación activa de tanto

hombres como mujeres.

Los resultados obtenidos en el instrumento de investigación se presentan a continuación.

Según el análisis un 69% entre hombres y mujeres ha participado en una escuela deportiva, el

otro 30.1% nunca lo ha hecho.

33

En los hogares de la localidad 11 de suba barrio Villa Maria y alrededores el 37% de la

muestra tiene por familia 1 solo hijo el 32% tiene 2 hijos, el 19% tiene 3 hijos y el 10.2 %

(padres mayores) tiene más de 3.

Dadas las respuestas para esta pregunta por los padres de familia, observamos que el 94%.7

cree que el deporte es primordial para el desarrollo de un niño, mientras el 5.5% cree q no es

necesario.

Según los padres de familia en que sus hijos hagan parte de una escuela deportiva, entre el

35% y el 70% están de acuerdo, mientras el 5.5 % está en desacuerdo y el 2,4% totalmente en

contra de que hagan parte de una escuela deportiva.

Valores

Rótulos de fila

2.¿CUÁNTOS HIJOS

TIENE? %

UNO 129 37,72%

DOS 112 32,75%

TRES 66 19,30%

MAS DE TRES 35 10,23%

Total general 342 100,00%

Valores

Rótulos de fila

3.¿CREE QUE EL

DEPORTE ES

PRIMORDIAL PARA EL

DESARROLLO DE UN

NIÑO? %

NO 18 5,26%

SI 324 94,74%

Total general 342 100,00%

34

En cuanto a los distintos deportes y gustos de los niños por ellos observamos que el 73.3%

practica el futbol, el 9.8% se inclina por el baloncesto y en tercer lugar está el tenis con un

6.7%, estos como los más importantes en el desarrollo físico de los niños. El restante 10% son

influidos por rugby, danza, ciclismo, natación y tejo.

En la localidad de suba un 45% de la muestra tomada, es menor de 5 años, el 29% está entre

los 5 y 8 años y el 15% está entre los 8 años y de los 15 en adelante corresponde a un 10% de

los jóvenes de la localidad.

Con esta pregunta evidenciamos que un 42% de los habitantes de la localidad de suba en la

muestra tomada del barrio villa María y alrededores, devenga un sueldo de 300.000 a 600000

Valores

Rótulos de fila

5.¿CUÁL ES EL

DEPORTE PREFERIDO DE

SU HIJO(A)? %

FÚTBOL 252 73,68%

BALONCESTO 34 9,94%

TENIS 23 6,73%

VOLEYBALL 11 3,22%

tejo 7 2,05%

patinaje 5 1,46%

natacion 3 0,88%

Ciclismo 2 0,58%

rugby 1 0,29%

DANZA 1 0,29%

NATACIÓN 1 0,29%

Natación 1 0,29%

Natacion 1 0,29%

Total general 342 100,00%

Valores

Rótulos de fila

6.¿DENTRO DE QUÉ

RANGO DE EDADES SE

ENCUENTRA SU HIJO(A)? %

MENOR DE 5 AÑOS 152 44,44%

ENTRE 5 A 8 AÑOS 100 29,24%

ENTRE 8 A 15 AÑOS 54 15,79%

MAYOR DE 15 AÑOS 36 10,53%

Total general 342 100,00%

Valores

Rótulos de fila

7.¿EN QUE RANGO

SE ENCUENTRAN

SUS INGRESOS

MENSUALES? %

ENTRE 300.001 Y 600.000 144 42,11%

ENTRE 600.001 Y 1.000.000 95 27,78%

MAS DE 1.000.000 58 16,96%

MENOS DE 300.000 45 13,16%

Total general 342 100,00%

35

pesos, el 27% devenga hasta 1.000000$ y un 13.1% tan solo tiene un ingreso de menos de

300.000.

Como siguiente respuesta se observa que su sueldo lo recibe el 32% de la población de la

muestra mencionada es quincenal, el 31% mensual y entre el % y el 27% ganan diario o

semanal.

Muchos preferimos invertir dinero en otras distracciones, para divertirnos pero según la

encuesta el 52% invierte entre 50 y 100000 pesos para la recreación de sus hijos. Un 19%

entre 100000 y 200000 $ y los estratos más bajos que son el 70% invierten menos de 50000.

Ahora observamos que en cuanto a recreación para sus hijos en la parte deportiva el 34%

invertiría $ 50000. Mientras que el 31% y el 9% invertiría entre $ 20000y 30000., y un 3.5%

Valores

Rótulos de fila

8.CON RESPECTO

A SUS INGRESOS,

LOS PERCIBE DE %

QUINCENAL 111 32,46%

MENSUAL 109 31,87%

SEMANAL 94 27,49%

DIARIO 28 8,19%

Total general 342 100,00%

Valores

Rótulos de fila

9.¿CUÁNTO

DINERO DESTINA

PARA ACTIVIDADES

RECREO-

DEPORTIVAS PARA %

ENTRE 100.001 Y 200.000 65 19,01%

ENTRE 50.001 Y 100.000 178 52,05%

MAS DE 200.000 29 8,48%

MENOS DE 50.000 70 20,47%

Total general 342 100,00%

Valores

Rótulos de fila

10.¿CUÁL ES EL

COSTO QUE

ASUMIRÍA PARA EL

DESARROLLO

DEPORTIVO DE SU

HIJO? %

$50.000 118 34,50%

$30.000 108 31,58%

ASUMIRÍA CUALQUIER COSTO SIN IMPORTAR EL VALOR71 20,76%

$ 20.000 33 9,65%

NO ASUMIRÍA NINGÚN COSTO 12 3,51%

Total general 342 100,00%

36

no asumiría ningún costo para ellos, mientras que el 20% asumiría cualquier costo para

incentivar a sus hijos.

En su preferencia a la hora de cancelar sus obligaciones habitualmente el 69% lo hace en

efectivo en los puntos de pago autorizados, el 20% transacción por internet mientras que el

9% utiliza su tarjeta de crédito.

Estos pagos habituales los realizan general mente del 1 al 5 y el 10 al 15 de cada mes el

29.5%, mientras el 17% lo hace del 16 al 20 de cada mes y un 14.6% solo cancela apenas

consigue dinero.

Valores

Rótulos de fila

11.¿QUÉ MEDIO DE

PAGO USA

HABITUALMENTE

PARA CANCELAR

SUS

OBLIGACIONES? %

EFECTIVO PUNTOS DE PAGO 236 69,01%

INTERNET TRANSACCIONAL 71 20,76%

TARJETA DE CRÉDITO 32 9,36%

Tarjeta debito 1 0,29%

Debito 1 0,29%

efectivo 1 0,29%

Total general 342 100,00%

Valores

Rótulos de fila

12.¿CÓMO

DISTRIBUYE EL

PAGO DE SUS

OBLIGACIONES

MENSUALES? %

10 AL 15 DEL MES 101 29,53%

1 AL 5 DEL MES 101 29,53%

16 AL 20 DE CADA MES 60 17,54%

APENAS CONSIGUE EL DINERO. NO TIENE FECHA ESPECÍFICA50 14,62%

25 AL 30 DE CADA MES 30 8,77%

Total general 342 100,00%

Valores

Rótulos de fila

13. DE LOS

SIGUIENTES, ¿CUAL

CONSIDERA USTED

QUE ES EL MEJOR

MECANISMO PARA

RECORDAR SUS

OBLIGACIONES?%

FACTURA FISICA A DOMICILIO 117 34,21%

MENSAJES RECORDATORIOS (TEXTOS Y MAILS)106 30,99%

VALERA O TALONARIO 75 21,93%

LLAMADA 44 12,87%

Total general 342 100,00%

37

En su preferencia para recordatorios de pago el 34% se inclina por la factura en su domicilio,

el 30% por medio de mensajes de texto y el 21% por medio de una Valera o talonario.

Un 82% de los habitantes encuestados dice que el valor al momento de pagar influye en la

puntualidad del pago, mientras que el 17% dice no afectarles.

A la hora de hablar de los beneficios por pago puntual el 45% dice preferir bonos de servicio,

el 39% descuentos para próximos pagos, y el 14% objetos complementarios para la formación

de sus hijos.

Valores

Rótulos de fila

14.¿CREE USTED

QUE EL VALOR QUE

LE ESTÁN

COBRANDO

INFLUYE EN LA

DECISIÓN DEL

PAGO PUNTUAL? %

SI 281 82,16%

NO 61 17,84%

Total general 342 100,00%

Valores

Rótulos de fila

16. SI SUS

INGRESOS LO

PERMITEN, ¿QUE

CONDICIONES DE

PAGO LE SERIAN

MAS ATRACTIVOS

A LA HORA DE

INSCRIBIR A SU

HIJO A UNA

ESCUELA DE

FORMACIÓN

DEPORTIVA? %

B.PAGOS EN FECHAS FIJAS MENSUALES DETERMINADAS POR LA ESCUELA142 41,52%

A.PAGO DETERMINADO POR INGRESOS O DECLARACION DE RENTA118 34,50%

D.PAGOS CON INCENTIVOS A CUMPLIMIENTO 41 11,99%

C.PAGO POR PLANES PERIÓDICOS ANTICIPADOS ( BIMESTRE, TRIMESTRE,SEMESTRE, ANUAL)41 11,99%

Total general 342 100,00%

38

En el momento de escoger una escuela de formación deportiva, entre el 34% y 54% se fija en

la parte administrativa de la misma, mientras entre el 1% y el 10% rara vez o nunca lo hacen.

Valores

Rótulos de fila

17. AL MOMENTO

DE ESCOGER UNA

ESCUELA DE

FORMACION

DEPORTIVA, EL

DESARROLLO DE

LOS PROCESOS

ADMINISTRATIVOS

DE ESTA,

¿FORMARÍA PARTE

DE SU DECISIÓN? %

SIEMPRE 185 54,09%

CASI SIEMPRE 117 34,21%

OCASIONALMENTE 36 10,53%

NUNCA 4 1,17%

Total general 342 100,00%

39

Valores

Rótulos de fila

18. DE LOS

SIGUIENTES

ACTOS

¿CUÁL

CONSIDERA

RÍA PARA

DEJAR DE

CANCELAR

EL VALOR

DE LA %

MALA ORGANIZACIÓN 32 9,36%

FALTA DE RECURSOS 29 8,48%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS28 8,19%

COBROS EXCESIVOS 25 7,31%

COBROS DOBLES 17 4,97%

OSTIGAMIENTO PARA EL PAGO 16 4,68%

IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS 15 4,39%

OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS8 2,34%

MALA ORGANIZACIÓN, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS8 2,34%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, FALTA DE RECURSOS 8 2,34%

MALA ORGANIZACIÓN, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, FALTA DE RECURSOS7 2,05%

COBROS EXCESIVOS, OSTIGAMIENTO PARA EL PAGO 7 2,05%

COBROS EXCESIVOS, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS7 2,05%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, FALTA DE RECURSOS7 2,05%

MALA ORGANIZACIÓN, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS6 1,75%

COBROS EXCESIVOS, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS 6 1,75%

MALA ORGANIZACIÓN, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO 5 1,46%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, COBROS DOBLES, FALTA DE RECURSOS 5 1,46%

COBROS EXCESIVOS, MALA ORGANIZACIÓN 5 1,46%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, COBROS DOBLES 4 1,17%

MALA ORGANIZACIÓN, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS 4 1,17%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS4 1,17%

COBROS EXCESIVOS, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS4 1,17%

COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS4 1,17%

MALA ORGANIZACIÓN, COBROS DOBLES, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS4 1,17%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, OSTIGAMIENTO PARA EL PAGO 4 1,17%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS4 1,17%

MALA ORGANIZACIÓN, COBROS DOBLES 3 0,88%

COBROS EXCESIVOS, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS3 0,88%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, COBROS DOBLES, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS3 0,88%

COBROS EXCESIVOS, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS3 0,88%

COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, FALTA DE RECURSOS 3 0,88%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, OSTIGAMIENTO PARA EL PAGO, FALTA DE RECURSOS3 0,88%

MALA ORGANIZACIÓN, COBROS DOBLES, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS3 0,88%

COBROS EXCESIVOS, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, FALTA DE RECURSOS3 0,88%

MALA ORGANIZACIÓN, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS3 0,88%

COBROS EXCESIVOS, OSTIGAMIENTO PARA EL PAGO, FALTA DE RECURSOS 3 0,88%

COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS3 0,88%

COBROS EXCESIVOS, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS2 0,58%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO2 0,58%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS2 0,58%

COBROS DOBLES, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS 2 0,58%

OSTIGAMIENTO PARA EL PAGO, FALTA DE RECURSOS 2 0,58%

COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO 2 0,58%

MALA ORGANIZACIÓN, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS2 0,58%

COBROS DOBLES, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS2 0,58%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, COBROS DOBLES, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS2 0,58%

IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS 2 0,58%

MALA ORGANIZACIÓN, OSTIGAMIENTO PARA EL PAGO, FALTA DE RECURSOS 2 0,58%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS2 0,58%

COBROS EXCESIVOS, COBROS DOBLES, FALTA DE RECURSOS 2 0,58%

COBROS EXCESIVOS, COBROS DOBLES, OSTIGAMIENTO PARA EL PAGO 2 0,58%

COBROS EXCESIVOS, COBROS DOBLES 1 0,29%

COBROS DOBLES, FALTA DE RECURSOS 1 0,29%

MALA ORGANIZACIÓN, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS1 0,29%

MALA ORGANIZACIÓN, OSTIGAMIENTO PARA EL PAGO 1 0,29%

COBROS EXCESIVOS, MALA ORGANIZACIÓN, OSTIGAMIENTO PARA EL PAGO, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS1 0,29%

COBROS EXCESIVOS, COBROS DOBLES, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS, FALTA DE RECURSOS1 0,29%

COBROS EXCESIVOS, COBROS DOBLES, IREGULARIDADES EN LOS PROCESOS ADMINISTRATIVOS1 0,29%

COBROS EXCESIVOS, FALTA DE RECURSOS 1 0,29%

Total general 342 100,00%

40

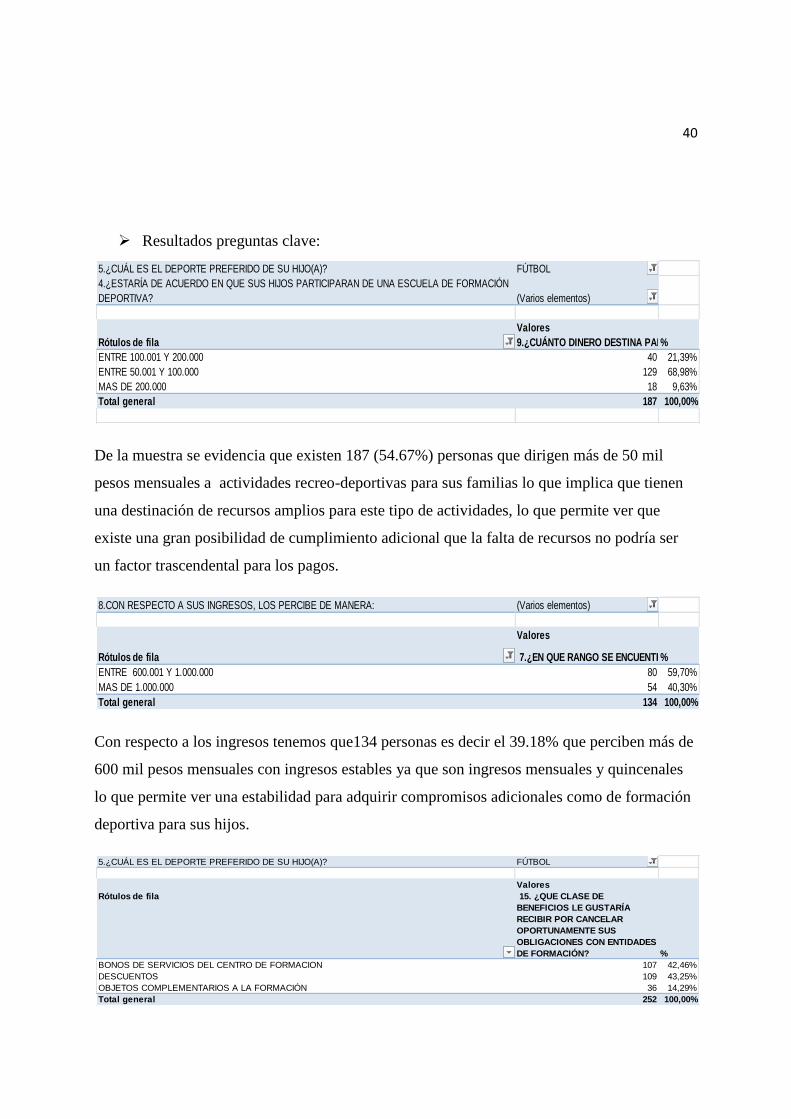

Resultados preguntas clave:

De la muestra se evidencia que existen 187 (54.67%) personas que dirigen más de 50 mil

pesos mensuales a actividades recreo-deportivas para sus familias lo que implica que tienen

una destinación de recursos amplios para este tipo de actividades, lo que permite ver que

existe una gran posibilidad de cumplimiento adicional que la falta de recursos no podría ser

un factor trascendental para los pagos.

Con respecto a los ingresos tenemos que134 personas es decir el 39.18% que perciben más de

600 mil pesos mensuales con ingresos estables ya que son ingresos mensuales y quincenales

lo que permite ver una estabilidad para adquirir compromisos adicionales como de formación

deportiva para sus hijos.

5.¿CUÁL ES EL DEPORTE PREFERIDO DE SU HIJO(A)? FÚTBOL

4.¿ESTARÍA DE ACUERDO EN QUE SUS HIJOS PARTICIPARAN DE UNA ESCUELA DE FORMACIÓN

DEPORTIVA? (Varios elementos)

Valores

Rótulos de fila 9.¿CUÁNTO DINERO DESTINA PARA ACTIVIDADES RECREO-DEPORTIVAS PARA SU FAMILIA EN UN MES? %

ENTRE 100.001 Y 200.000 40 21,39%

ENTRE 50.001 Y 100.000 129 68,98%

MAS DE 200.000 18 9,63%

Total general 187 100,00%

8.CON RESPECTO A SUS INGRESOS, LOS PERCIBE DE MANERA: (Varios elementos)

Valores

Rótulos de fila 7.¿EN QUE RANGO SE ENCUENTRAN SUS INGRESOS MENSUALES?%

ENTRE 600.001 Y 1.000.000 80 59,70%

MAS DE 1.000.000 54 40,30%

Total general 134 100,00%

5.¿CUÁL ES EL DEPORTE PREFERIDO DE SU HIJO(A)? FÚTBOL

Valores

Rótulos de fila 15. ¿QUE CLASE DE

BENEFICIOS LE GUSTARÍA

RECIBIR POR CANCELAR

OPORTUNAMENTE SUS

OBLIGACIONES CON ENTIDADES

DE FORMACIÓN? %

BONOS DE SERVICIOS DEL CENTRO DE FORMACION 107 42,46%

DESCUENTOS 109 43,25%

OBJETOS COMPLEMENTARIOS A LA FORMACIÓN 36 14,29%

Total general 252 100,00%

41

De la muestra aquellos que indicaron que el deporte favorito es el futbol a la pregunta 15 216

personas (63.25%) les llama más la atención recibir beneficios de descuentos y bonos en

servicios adicionales al programa de formación por pronto pago de los servicios mensuales

adquiridos lo cual hace ver que los beneficios son llamativos ya que hubo una repartición

pareja.

De la muestra y aquellos que indicaron que el deporte favorito de sus hijos el futbol 86

personas (2.23%) indicaron que es de su preferencia una factura física a domicilio, lo que

implica un costo adicional a la organización, no muy lejano se encuentran los recordatorios

vía SMS o MAIL.

Según la información recolectada de la muestra y aquellos que indicaron estar de acuerdo en

apoyar a sus hijos en programas de formación deportiva se evidencia que las personas

distribuyen sus pagos de obligaciones en la primera mitad del mes (28.07%) y muy pocos en

el ultimo ¼ (7.89%).

5.¿CUÁL ES EL DEPORTE PREFERIDO DE SU HIJO(A)? FÚTBOL

Valores

Rótulos de fila

13. DE LOS SIGUIENTES, ¿CUAL

CONSIDERA USTED QUE ES EL

MEJOR MECANISMO PARA

RECORDAR SUS

OBLIGACIONES? %

FACTURA FISICA A DOMICILIO 86 34,13%

MENSAJES RECORDATORIOS (TEXTOS Y MAILS) 75 29,76%

VALERA O TALONARIO 58 23,02%

LLAMADA 33 13,10%

Total general 252 100,00%

4.¿ESTARÍA DE ACUERDO EN QUE SUS HIJOS PARTICIPARAN DE UNA ESCUELA DE FORMACIÓN DEPORTIVA?(Varios elementos)

Valores

Rótulos de fila 12.¿CÓMO DISTRIBUYE EL PAGO DE SUS OBLIGACIONES MENSUALES?%

1 AL 5 DEL MES 96 30,57%

10 AL 15 DEL MES 92 29,30%

16 AL 20 DE CADA MES 54 17,20%

APENAS CONSIGUE EL DINERO. NO TIENE FECHA ESPECÍFICA 45 14,33%

25 AL 30 DE CADA MES 27 8,60%

Total general 314 100,00%

5.¿CUÁL ES EL DEPORTE PREFERIDO DE SU HIJO(A)? FÚTBOL

42

De la muestra que indicaron que el deporte favorito de su hijo es el futbol 106 (30.99%)

personas están de acuerdo en fijar fechas concretas de pago esto les permitiría tomar la

decisión de inscripción y voluntad de pago de dicha obligación.

3.2. DESARROLLO POR OBJETIVOS.

3.2.1. Realizar un diagnóstico de la situación actual en el área contable y sus procesos

para referenciar las falencias en los cobros mensuales de la escuela deportiva a

través de un análisis exploratorio.

Es importante realizar un diagnóstico debido a la percepción que tiene las personas con

respecto a las organizaciones de formación, en primera instancia se realizó un diagnostico

a través de una matriz de diagnóstico DOFA, el cual arrojó resultados importantes. Se

corroboro el sondeo a través del diseño de investigación, en la pregunta 18 donde se le

propuso a los encuestados que indicara que aspectos negativos tendría en cuenta a nivel

organizacional, se encontró la siguiente información:

Valores

Rótulos de fila

16. SI SUS INGRESOS LO

PERMITEN, ¿QUE CONDICIONES

DE PAGO LE SERIAN MAS

ATRACTIVOS A LA HORA DE

INSCRIBIR A SU HIJO A UNA

ESCUELA DE FORMACIÓN

DEPORTIVA? %

B.PAGOS EN FECHAS FIJAS MENSUALES DETERMINADAS POR LA ESCUELA 106 42,06%

A.PAGO DETERMINADO POR INGRESOS O DECLARACION DE RENTA 89 35,32%

C.PAGO POR PLANES PERIÓDICOS ANTICIPADOS ( BIMESTRE, TRIMESTRE,SEMESTRE, ANUAL) 30 11,90%

D.PAGOS CON INCENTIVOS A CUMPLIMIENTO 27 10,71%

Total general 252 100,00%

43

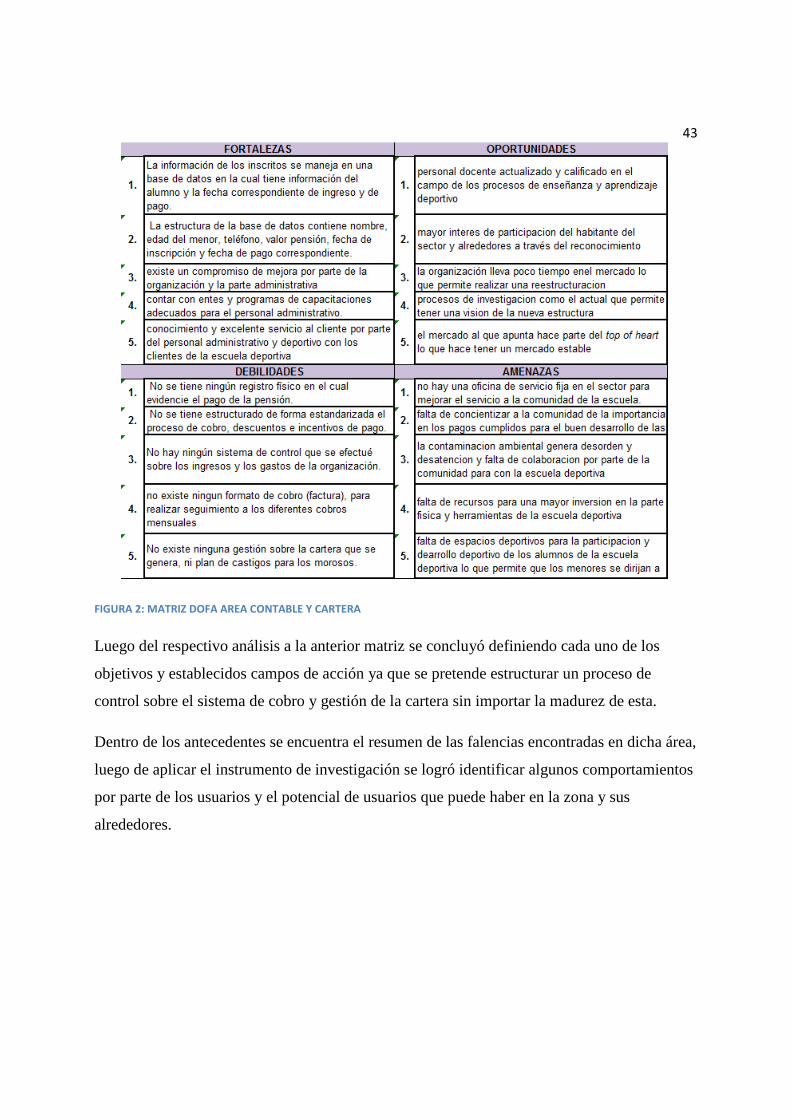

FIGURA 2: MATRIZ DOFA AREA CONTABLE Y CARTERA

Luego del respectivo análisis a la anterior matriz se concluyó definiendo cada uno de los

objetivos y establecidos campos de acción ya que se pretende estructurar un proceso de

control sobre el sistema de cobro y gestión de la cartera sin importar la madurez de esta.

Dentro de los antecedentes se encuentra el resumen de las falencias encontradas en dicha área,

luego de aplicar el instrumento de investigación se logró identificar algunos comportamientos

por parte de los usuarios y el potencial de usuarios que puede haber en la zona y sus

alrededores.

44

Tabla 2: resultado encuesta pregunta 18

Dentro de los encuestados que a la pregunta filtro la cual es la preferencia deportiva de sus

hijos es futbol, mostro que la mala organización, cobros excesivos, cobros dobles son los

motivos por los cuales dejarían el vínculo con algún tipo de organización de formación. Al

realizar este tipo de análisis lleva a un resultado bastante directo con respecto a los procesos

administrativos, y la decisión de vincularse con alguna organización, esto da reflejo de las

malas experiencias que han tenido las personas sobre alguna organización, pues bien que

dentro de la muestra el 69.01% a tenido algún tipo de relación con escuelas de formación

deportiva en algún momento o la tienen en la actualidad.

45

3.2.2. Proponer un proceso contable que permita generar un seguimiento sobre el

recaudo de las mensualidades de la escuela deportiva (documentación, registros y

soportes de pagos).

Tabla 3: resultado encuesta pregunta 16

Según el resultado obtenido, de las personas encuestadas que indicaron que el deporte

favorito de su hijo es el futbol están de acuerdo que se establezca una fecha fija para los

pagos, lo cual se debe estudiar cual es el día más conveniente para efectuar el pago dado

que en la pregunta numero 12 de la encuesta realizada tal y como lo muestra la tabla 4 nos

indica que las personas realizan los pagos de sus obligaciones en la primera mitad de cada

mes, con el fin de garantizar que los pagos se efectúen se debe tener una fecha de corte

para inscripciones para que se incluido dentro de las fechas de pago.

Tabla 4: resultado encuesta pregunta 12

46

3.2.3. Identificar las características del comportamiento de pago de los usuarios, por

medio de una investigación sobre la población que se ve involucrada de forma

directa e indirecta.

Tabla 5: resultados pregunta 12

Según la información recolectada de la muestra y aquellos que indicaron estar de acuerdo en

apoyar a sus hijos en programas de formación deportiva se evidencia que las personas

distribuyen sus pagos de obligaciones en la primera mitad del mes y muy pocos en el ultimo

¼ del mes, lo que permite identificar las fechas de corte probables para estandarizar los

cobros y que no se generen pagos casi a diario.

3.2.4. Plantear un proceso de control que permita evaluar la situación de la compañía,

y el comportamiento de los pagos efectuados por los padres de los estudiantes de

la escuela deportiva.

Basado en la información en las preguntas mencionadas anteriormente se evidencia que el

comportamiento de pago es inherente a los ingresos ya los periodos en los que lo recibe, es

empezar a crear un sistema efectivo iniciando por generar un mecanismo de facturación, que

permita tener el control de los ingresos y que adicionalmente los padres de los menores de

edad, pueden crear una cultura de buen comportamiento, esto se puede llegar a partir de una

cultura de pago en colaboración de la ESCUELA DE FORMACION LEON ROJO, pero para

ello primero se debe trabajar de forma interna con la estructura organizacional realizando

cambios pertinentes para poder implementar el proceso.

4.¿ESTARÍA DE ACUERDO EN QUE SUS HIJOS PARTICIPARAN DE UNA ESCUELA DE FORMACIÓN DEPORTIVA?(Varios elementos)

Valores

Rótulos de fila 12.¿CÓMO DISTRIBUYE EL PAGO DE SUS OBLIGACIONES MENSUALES?%

1 AL 5 DEL MES 96 30,57%

10 AL 15 DEL MES 92 29,30%

16 AL 20 DE CADA MES 54 17,20%

APENAS CONSIGUE EL DINERO. NO TIENE FECHA ESPECÍFICA 45 14,33%

25 AL 30 DE CADA MES 27 8,60%

Total general 314 100,00%

5.¿CUÁL ES EL DEPORTE PREFERIDO DE SU HIJO(A)? FÚTBOL

47

3.2.5. Integrar las funciones de las áreas que intervienen en el proceso de cobro y

descuentos para garantizar el seguimiento de los pagos a través de un proceso de

recordatorio (SMS, MAIL O LLAMADA).

Tabla 6: resultado encuesta pregunta 13

Según el resultado obtenido y tal como lo muestra la tabla 5 las personas no incumplen por

que no quieran realizar el pago, sino que la organización también a aportado a ello no

teniendo un sistema claro y efectivo, pues se ve que las personas prefieren una factura física

que les llegue a sus casa, aunque este sistema implica un costo adicional lo que hace ver una

segunda opción to0mada por los encuestados que no se encuentra muy lejana y es viable para

efectuarla, la aplicación de un sistema de recordatorio el cual le llegue al celular y al correo

electrónico que le permita al padre y a la organización tener un soporte físico de la

transacción.

Tabla 7: resultado encuesta pregunta 11

Teniendo en cuenta también el resultado obtenido en la muestra la preferencia del método de

pago sobre sale el pago directamente en efectivo, lo que se hace netamente necesario

establecer un horario de pago, pero no se debe sesgar a los padres del método de pago y

buscar métodos más fáciles y seguros sobre los medio de pago, como lo son transferencia

cuenta a cuenta, por lo que es necesario generar una cuenta de ahorros lo que brindaría más

seguridad y control de gastos de la organización. Por lo pronto es importante tener en cuenta

que las personas acompañan a sus hijos y en esos momentos que se generen los pagos.

48

Tabla 8 resultado encuesta pregunta 15

Según la información recolectada las personas se sienten más motivadas para efectuar los

pagos de forma puntual si se les brinda un plan de descuentos por el pronto pago o otorgando

bonos de servicio, esto aplicándolos a un concurso que pueda garantizar un ingreso de dinero

fluido y estable. Pero no obstante a estos beneficios se debe generar un perfil de castigos a los

morosos dependiendo el tamaño de la deuda y la madurez permitan que se realice una oferta

para recuperar estos dineros para poder tener una fuente de inversión.

3.2.6. Efectuar un seguimiento durante un periodo que permita evaluar la eficiencia

del sistema de control.

Para este objetivo cabe resaltar que es más operativo que permita ejecutar una evaluación